5 (akl)

4

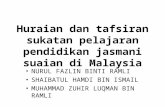

KERTAS KERJA KONSOLIDASI PRO CORPORATION DAN PERUSAHAAN ANAK UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2007 (DLM RIBUAN) Pro 90% Sky Penyesuaian dan Eliminasi Laporan Konsolid asi Debet Kredit Laporan Laba Rugi Penjualan $25.75 0 $14.25 0 $40.000 Laba dari Sky 459 c 459 Pendapatan bunga 470 b 470 Beban termasuk HPP (21.67 9) (12.44 0) (34.119) Beban bunga (1.060 ) b 530 (530) Kerugian atas penarikan obligasi a 240 b 50 (300) Beban hak minoritas c 51 Laba bersih $5.000 $750 $5.000 Laba Ditahan Laba ditahan Pro $13.00 0 $13.000 Laba ditahan $1.250 d 1.250 Ditambah: Laba Bersih 5.000 5.000 Laba ditahan – 31 Desember $18.00 0 $2.080 $18.000

description

akl

Transcript of 5 (akl)

KERTAS KERJA KONSOLIDASI PRO CORPORATION DAN PERUSAHAAN ANAK UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2007 (DLM RIBUAN)

Pro90% SkyPenyesuaian dan EliminasiLaporan Konsolidasi

Debet Kredit

Laporan Laba Rugi Penjualan$25.750$14.250$40.000

Laba dari Sky459c 459

Pendapatan bunga470b 470

Beban termasuk HPP(21.679)(12.440)(34.119)

Beban bunga(1.060) b 530(530)

Kerugian atas penarikan obligasia 240b 50(300)

Beban hak minoritasc 51

Laba bersih$5.000$750$5.000

Laba DitahanLaba ditahan Pro$13.000$13.000

Laba ditahan$1.250d 1.250

Ditambah: Laba Bersih5.0005.000

Laba ditahan 31 Desember$18.000$2.080$18.000

Neraca Aktiva lainnya$34.046$25.000$59.046

Piutang bunga250 e 250

Investasi dalam Sky10.584 c 1.459 d 10.125

Investasi dalam obligasi Sky5.120 a 5.120

$50.000$25.000$59.046

Kewajiban lainnya$12.000$2.740$14.740

Utang bunga500e 250250

Utang obligasi9.760a 4.8804.880

Saham biasa20.00010.000d 10.00020.000

Laba ditahan18.0002.00018.000

$50.000$25.000

Hak minoritas c 51 d 1.1251.176

$59.046

Pengaruh terhadap laporan konsolidasi pada tahun-tahun berikutnyaKerugian atas penarikan obligasi hanya disajikan dalam laporan laba rugi konsolidasi pada tahun dimana obligasi tersebut ditarik secara konstruktif. Untuk tahun-tahun berikutnya, bagian kerugian konstruktif yang belum diakui akan dialokasikan diantara akun investasi (hak mayoritas) dan hak minoritas. Sebagai contoh, ayat jurnal kertas kerja gabungan untuk mengeliminasi investasi obligasi, serta jumlah pendapatan bunga dan beban bunga pada tahun 2008 adalah:Investasi dalam Sky$216.000Hak minoritas 24.000Pendapatan bunga 470.000Utang obligasi 10% 5.000.000Investasi dalam obligasi Sky 5.180.000Beban bunga 530.000

Pembebanan kerugian konstruktif ke Sky disebabkan oleh alokasi kerugian yang belum diakui diantara investasi dalam Sky ($216.000) dan hak minoritas ($24.000). kerugian ini merupakan kerugian perusahaan anak sehingga hak minoritas harus ikut menanggung kerugian tersebut. Dalam menghitung hak minoritas tahun 2008, 10% dari kerugian konstruktif sebesar $60.000 yang telah diakui pada tahun 2008 ditambahkan ke bagian hak minoritas atas laba yang dilaporkan oleh Sky. Penyesuaian beban hak minoritas ini diperlukan setiap tahun hingga tahun 2011. Pada tanggal 31 Desember 2011, investasi obligasi akan menurun menjadi $5.000.000 melalui amortisasi premi, dan kewajiban obligasi antarperusahaan akan meningkat menjadi $5.000.000 melalui amortisasi diskonto.Kepemilikan obligasi antarperusahaan akan meningkatkan laba bersih konsolidasi sebesar $54.000 setiap tahunnya untuk tahun 2008 hingga tahun 2011. Menurut metode ekuitas, laba Pro dan Sky dan laba bersih juga meningkat sebesar $54.000 setiap tahunnya. Perhitungan pengaruh laba bersih konsolidasi untuk tahun 2008 hingga 2011 adalah sebagai berikut:Laba Bersih Konsolidasi-2008 hingga 2011Peningkatan:Eliminasi beban bunga$530.000Penurunan:Eliminasi pendapatan bunga$470.000Kenaikan beban hak minoritas(pengakuan bagian per bagian $60.000 x 10%) 60.000Total penurunan$476.000Pengaruh tahunan terhadap laba bersih konsolidasi$ 54.000

![· Senaraikan LIMA (5) impakpositifpelancongan terhadap pemuliharaan danpemeliharaan alam sekitar. [5 marks] [5 markah] Determine FIVE (5) negativeimpacts of tourisnyonmturaþhabitat](https://static.fdokumen.site/doc/165x107/5e235315525cc92a2e217c1f/senaraikan-lima-5-impakpositifpelancongan-terhadap-pemuliharaan-danpemeliharaan.jpg)