BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 … II.pdf · Berdasarkan pengertian di atas dapat...

28

13 BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan teori 2.1.1 Teori Persepsi Untuk memahami persepsi terhadap perilaku penggelapan pajak, terlebih dahulu akan diterangkan beberapa konsep mengenai persepsi menurut ahli. Menurut Robbins (2003) yang dimaksud dengan persepsi adalah: “Persepsi merupakan kesan yang diperoleh oleh individu melalui panca indera kemudian dianalisa (diorganisir), diintepretasi dan kemudian dievaluasi, sehingga individu tersebut memperoleh makna.” Secara sempit persepsi adalah suatu tangkapan rangsang dari luar oleh panca indera. Sedangkan persepsi secara luas adalah sebagai suatu pengertian, pemahaman, penafsiran terhadap suatu objek tertentu. Pareek (2001) mengemukakan bahwa persepsi mencakup dua proses kerja yang saling terkait, yaitu: 1) Menerima kesan melalui penglihatan, sentuhan dan melalui indera lainnya. 2) Penafsiran atau penetapan arti atas kesan-kesan inderawi tersebut. Arti ditetapkan melalui kesan-kesan inderawi dengan struktur pengertian (keyakinan relevan yang muncul dari pengalaman masa lalu) seseorang dan struktur evaluative (nilai-nilai yang dipegang seseorang).

Transcript of BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 … II.pdf · Berdasarkan pengertian di atas dapat...

13

BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Landasan teori

2.1.1 Teori Persepsi

Untuk memahami persepsi terhadap perilaku penggelapan pajak, terlebih

dahulu akan diterangkan beberapa konsep mengenai persepsi menurut ahli. Menurut

Robbins (2003) yang dimaksud dengan persepsi adalah:

“Persepsi merupakan kesan yang diperoleh oleh individu melalui panca indera

kemudian dianalisa (diorganisir), diintepretasi dan kemudian dievaluasi,

sehingga individu tersebut memperoleh makna.”

Secara sempit persepsi adalah suatu tangkapan rangsang dari luar oleh panca

indera. Sedangkan persepsi secara luas adalah sebagai suatu pengertian, pemahaman,

penafsiran terhadap suatu objek tertentu. Pareek (2001) mengemukakan bahwa

persepsi mencakup dua proses kerja yang saling terkait, yaitu:

1) Menerima kesan melalui penglihatan, sentuhan dan melalui indera

lainnya.

2) Penafsiran atau penetapan arti atas kesan-kesan inderawi tersebut. Arti

ditetapkan melalui kesan-kesan inderawi dengan struktur pengertian

(keyakinan relevan yang muncul dari pengalaman masa lalu) seseorang

dan struktur evaluative (nilai-nilai yang dipegang seseorang).

14

Berdasarkan pengertian di atas dapat dikatakan bahwa persepsi mengandung

unsur-unsur sebagai berikut.

1) Adanya kesan inderawi.

2) Penafsiran dan penetapan arti atas kesan-kesan inderawi.

3) Timbulnya kesadaran atas suatu objek tertentu.

4) Pengaruh pengalaman dan nilai-nilai yang dimiliki seseorang.

Dengan demikian persepsi adalah proses untuk memahami dan kemudian

menafsirkan suatu objek tertentu, dimana penafsiran itu dipengaruhi oleh nilai-nilai

yang ada dalam individu tersebut. Persepsi individu banyak dipengaruhi oleh

berbagai faktor termasuk di dalamnya lingkungan sosial, di mana individu yang

bersangkutan melakukan interaksi sosial (Plano, 2005). Lingkungan sosial akan

membentuk kepribadian, cara pandang seseorang terhadap suatu objek dan cara

berpikir. Persepsi individu akan membentuk persepsi masyarakat, mengingat bahwa

masyarakat merupakan kumpulan individu yang saling mengadakan interaksi sosial.

Berdasarkan beberapa pendapat di atas tampak adanya pengaruh persepsi

dalam membentuk perilaku individu sebagai warga Negara dalam rangka memenuhi

kewajiban membayar pajak sesuai dengan aturan perundang-undangan yang berlaku.

Dalam hal ini persepsi individu terhadap perilaku penggelapan pajak adalah proses

individu dalam menerima, mengorganisasikan serta mengartikan praktek penggelapan

pajak yang dipengaruhi oleh lingkungan sosial yang melingkupi individu tersebut.

Semakin banyak informasi yang diterima, maka akan semakin luas wawasan individu

15

tentang etika penggelapan pajak, dimana hal ini akan mendorong individu berperilaku

positif terhadap proses pelaksanaan perpajakan.

2.1.2 Theory of Planned Behavior (TPB)

Ajzen (1991) mengungkapkan bahwa Theory of Planned Behavior merupakan

pengembangan dari Theory of Reasoned Action (TRA) yang bertujuan

memperlihatkan hubungan dari perilaku-perilaku yang dimunculkan oleh individu

untuk menanggapi sesuatu. Dalam Theory of Planned Behavior (TPB) terdapat

variabel kontrol keperilakuan yang tidak terdapat pada TRA. Variabel kontrol

keperilakuan mengartikan bahwa tidak semua tindakan yang diambil oleh individu

berada di bawah kendali individu tersebut.

Theory of Planned Behavior membagi tiga macam alasan yang dapat

mempengaruhi tindakan yang diambil oleh individu, yaitu:

1) Behavioral beliefs, yaitu kepercayaan-kepercayaan mengenai

kemungkinan akan terjadinya suatu perilaku. Dengan kata lain, behavioral

beliefs merupakan keyakinan dari individu akan hasil (outcome) dari suatu

perilaku dan evaluasi. Pada TRA hal ini disebut dengan sikap (attitude)

terhadap perilaku.

2) Normative beliefs, yaitu keyakinan tentang harapan normatif yang muncul

akibat pengaruh orang lain dan motivasi untuk memenuhi harapan

tersebut. Dalam TRA, hal ini disebut dengan norma-norma subjektif sikap

(subjective norms) terhadap perilaku.

16

3) Control beliefs, yaitu keyakinan atas keberadaan hal-hal yang mendukung

atau menghambat perilaku yang ditampilkan dan persepsinya tentang

seberapa kuat hal-hal tersebut mendukung atau menghambat perilakunya

tersebut. Hal yang mungkin menghambat saat perilaku ditampilkan dapat

berasal dari diri pribadi maupun dari eksternal, faktor lingkungan. Dalam

TRA variabel ini belum ada, maka ditambahkan pada Theory of Planned

Behavior, disebut dengan perceived behavioral control.

Jadi dapat disimpulkan bahwa dengan sikap individu untuk berperilaku yang

baik ketika menjalankan ketentuan perpajakan, secara langsung memudahkan wajib

pajak dalam melakukan kegiatan perpajakan dan kesempatan melakukan tindakan

yang melanggar hukum, dalam hal ini tindakan penggelapan pajak menjadi rendah.

2.1.3 Etika

Secara etimologi etika berasal dari bahasa Yunani yaitu “Ethos” yang berarti

watak kesusilaan atau adat kebiasaan (custom). Etika biasanya berkaitan dengan

moral yang merupakan istilah dalam bahasan latin, yaitu “mos” yang dalam bentuk

melakukan perbuatan baik dan menghindari hal-hal tindakan yang buruk.

Menurut Maryani dan Ludigdo (2001), etika merupakan seperangkat aturan,

norma atau pedoman yang mengatur perilaku manusia, baik yang harus dilakukan

maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan

masyarakat atau profesi.

17

Menurut Velasques (2005) etika mempunyai beragam makna yang berbeda,

salah satu maknanya adalah prinsip tingkah laku yang mengatur individu atau

kelompok. Seperti penggunaan istilah etika personal, yaitu mengacu pada aturan-

aturan dalam lingkup dimana orang per orang menjalani kehidupan pribadinya. Selain

itu, kita menggunakan istilah akuntansi ketika mengacu pada seperangkat aturan yang

mengatur tindakan profesional akuntan. Untuk makna yang kedua, etika adalah kajian

moralitas. Hal ini berarti etika berkaitan dengan moralitas. Meskipun berkaitan, etika

tidak sama persis dengan moralitas. Etika adalah semacam penelaahan (baik aktivitas

penelahaan maupun hasil-hasil penelaah itu sendiri), sedangkan moralitas merupakan

pedoman yang dimiliki individu atau kelompok mengenai apa itu benar dan salah,

atau baik dan jahat. Setelah mengaitkan dengan moralitas, Velasques

mengembangkan pengertian etika sebagai ilmu yang mendalami standar moral

perorangan dan standar moral masyarakat.

Merujuk pada uraian di atas dapat diambil pengertian bahwa etika pajak

adalah tindakan untuk mematuhi peraturan perpajakan atau undang-undang

perpajakan yang dibuat oleh pemerintah, dalam hal ini wajib pajak harus rutin dalam

membayar pajak karena dengan membayar pajak maka pembangunan akan terlaksana

dengan baik (Izzah dan Hamzah, 2009). Suminarsasi (2011) menjelaskan etika pajak

merupakan peraturan dimana orang atau kelompok orang yang menjalani kehidupan

dalam lingkup perpajakan, bagaimana mereka melaksanakan kewajiban

perpajakannya, apakah sudah benar, salah, baik atau buruk.

18

Dalam memandang perilaku penggelapan pajak (tax evasion), Murni (2013)

mengemukakan bahwa pengalaman-pengalaman wajib pajak dapat menimbulkan

kepatuhan ataupun ketidakpatuhan dalam melaksanakan ketentuan perpajakan.

Dengan demikian tindakan penggelapan pajak akan dipersepsikan sebagai tindakan

yang tidak etis dan wajib pajak cenderung menghindari perilaku tersebut. McGee

dalam Suminarsasi (2011) menemukan bahwa beberapa negara mengkategorikan

penggelapan pajak tidak pernah etis, kadang-kadang dipandang etis tergantung pada

fakta-fakta dan keadaan atau dipandang selalu etis.

2.1.4 Penggelapan Pajak (Tax evasion)

Mardiasmo (2011) mendefinisikan penggelapan pajak (tax evasion):

“Adalah usaha yang dilakukan oleh wajib pajak untuk meringankan beban

pajak dengan cara melanggar undang-undang. Dikarenakan melanggar undang-

undang, penggelapan pajak ini dilakukan dengan menggunakan cara yang tidak legal.

Para wajib pajak sama sekali mengabaikan ketentuan formal perpajakan yang

menjadi kewajibannya, memalsukan dokumen, atau mengisi data dengan tidak

lengkap dan tidak benar”.

Menurut Setiawan (2008) tax evasion yaitu:

“cara menghindari pajak dengan cara-cara yang bertentangan dengan

ketentuan perundang-undangan perpajakan yang berlaku. Bila diketemukan dalam

pemeriksaan pajak, maka Wajib Pajak akan dikenakan sanksi administrasi dan pidana

sesuai dengan ketentuan yang berlaku”.

19

Rahayu (2010) mendefinisikan penggelapan pajak (tax evasion) sebagai usaha

untuk membayar pajak yang terhutang sekecil mungkin dan cenderung melakukan

penyeludupan pajak, yang tentunya melanggar peraturan perundang-undangan

perpajakan. Kondisi ini merupakan tindakan peminimalan pajak atau tindakan yang

dianggap ilegal yang dilakukan oleh wajib pajak. Beberapa contoh kasus penggelapan

pajak, yaitu:

1) Tidak dapat memenuhi pengisian Surat Pemberitahuan tepat waktu.

2) Tidak dapat memenuhi pembayaran pajak tepat waktu.

3) Tidak dapat memenuhi pelaporan dan pengurangannya secara lengkap dan

benar.

4) Tidak dapat memenuhi kewajiban memelihara pembukuan.

5) Tidak dapat memenuhi kewajiban menyetorkan pajak penghasilan para

karyawan yang diptong dan pajak-pajak terutang.

6) Tidak dapat memenuhi kewajiban membayar taksiran pajak terutang.

7) Melakukan penyuapan terhadap aparat perpajakan dan atau tindakan

intimidasi lainnya.

2.1.5 Keadilan Pajak

Menurut Adam Smith dalam Zain (2003), prinsip yang paling utama dalam

rangka pemungutan pajak adalah keadilan dalam perpajakan yang dinyatakan dengan

suatu pernyataan bahwa setiap warga negara hendaklah berpatisipasi dalam

pembiayaan pemerintah, sedapat mungkin secara proporsional sesuai dengan

20

kemampuan masing-masing, yaitu dengan cara membandingkan penghasilan yang

diperolehnya dengan perlindungan yang dinikmati dari Negara. Hal ini sejalan

dengan teori keadilan Rawls (1971) yang mengatakan bahwa pemungutan pajak harus

bersifat final, adil dan merata.

Mardiasmo (2011), mengutarakan bahwa sesuai dengan tujuan hukum, yakni

mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil

dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata,

serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam

pelaksanaannya yakni dengan memberikan hak kepada wajib pajak untuk

mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding

kepada Majelis Pertimbangan Pajak.

Keadilan pajak oleh Siahaan (2010), dibagi ke dalam tiga pendekatan aliran

pemikiran, yaitu:

1) Prinsip manfaat (benefit principle)

Seperti teori yang diperkenalkan oleh Adam Smith serta beberapa ahli

perpajakan lain tentang keadilan, mereka mengatakan bahwa keadilan harus

didasarkan pada prinsip manfaat. Prinsip ini menyatakan bahwa suatu sistem

pajak dikatakan adil apabila kontribusi yang diberikan oleh setiap wajib pajak

sesuai dengan manfaat yang diperolehnya dari jasa-jasa pemerintah. Jasa

pemerintah ini meliputi berbagai sarana yang disediakan oleh pemerintah

untuk meningkatkan kesejahteraan masyarakat. Berdasarkan prinsip ini maka

sistem pajak yang benar-benar adil akan sangat berbeda tergantung pada

21

struktur pengeluaran pemerintah. Oleh karena itu prinsip manfaat tidak hanya

menyangkut kebijakan pajak saja, tetapi juga kebijakan pengeluaran

pemerintah yang dibiayai oleh pajak.

2) Prinsip Kemampuan Membayar (ability to pay principle)

Pendekatan yang kedua yaitu prinsip kemampuan membayar. Dalam

pendekatan ini, masalah pajak hanya dilihat dari sisi pajak itu sendiri terlepas

dari sisi pengeluaran publik (pengeluaran pemerintah untuk membiayai

pengeluaran bagi kepentingan publik). Menurut prinsip ini, perekonomian

memerlukan suatu jumlah penerimaan pajak tertentu, dan setiap wajib pajak

diminta untuk membayar sesuai dengan kemampuannya. Prinsip ini secara

luas digunakan sebagai pedoman pembebanan pajak. Pendekatan prinsip

kemampuan membayar dipandang jauh lebih baik dalam mengatasi masalah

retribusi pendapatan dalam masyarakat, tetapi mengabaikan masalah yang

berkaitan dengan penyediaan jasa-jasa publik.

3) Keadilan Horizontal dan Keadilan Vertikal

Mengacu pada pengertian prinsip kemampuan membayar, dapat ditarik

kesimpulan bahwa terdapat dua kelompok besar keadilan pajak, yaitu:

a) Keadilan Horizontal

Keadilan horizontal berarti bahwa orang-orang yang mempunyai

kemampuan sama harus membayar pajak dalam jumlah yang sama.

Dengan demikian prinsip ini hanya menerapkan prinsip dasar keadilan

berdasarkan undang-undang. Misalnya untuk pajak penghasilan, untuk

22

orang yang berpenghasilan sama harus membayar jumlah pajak yang

sama.

b) Keadilan Vertikal

Prinsip keadilan vertikal berarti bahwa orang-orang yang mempunyai

kemampuan lebih besar harus membayar pajak lebih besar. Dalam hal ini

Nampak bahwa prinsip keadilan vertikal juga memberikan perlakuan yang

sama seperti halnya pada prinsip keadilan horizontal, tetapi beranggapan

bahwa orang-orang yang mempunyai kemampuan berbeda, harus

membayar pajak dengan jumlah yang berbeda pula.

Masalah yang sangat mendasar yang selalu dijumpai dalam pemungutan pajak

adalah bagaimanakah cara mewujudkan keadilan pajak, hal ini tidak mudah dijawab

karena keadilan memiliki perspektif yang sangat luas, dimana keadilan antara

masing-masing individu berbeda-beda. Walaupun demikian, Negara dalam

menerapkan pajak sebagai sumber penerimaan harus berusaha untuk mencapai

kondisi dimana masyarakat secara makro dapat merasakan keadilan dalam penerapan

undang-undang pajak. Siahaan dalam Rahman (2013) menjelaskan setidaknya ada

tiga aspek keadilan yang perlu diperhatikan dalam penerapan pajak, yaitu:

1) Keadilan Dalam Penyusunan Undang-Undang Pajak

Keadilan dalam penyusunan undang-undang merupakan salah satu penentu

dalam mewujudkan keadilan perpajakan, karena dengan melihat proses dan

hasil akhir pembuatan undang-undang pajak yang kemudian diberlakukan,

masyarakat akan dapat melihat apakah pemerintah juga mengakomodasi

23

kepentingan WP dalam penetapan peraturan perpajakan, seperti ketentuan

tentang siapa yang menjadi subjek pajak, apa yang menjadi objek pajak,

bagaimana cara pembayaran pajak dan sebagainya.

2) Keadilan Dalam Penerapan Ketentuan Perpajakan

Keadilan dalam penerapan ketentuan perpajakan merupakan hal yang harus

diperhatikan benar oleh Negara/pemerintah sebagai pihak yang diberi

kewenangan oleh hukum pajak untuk menarik/memungut pajak dari

masyarakat. Pada dasarnya salah satu bentuk keadilan di dalam penerapan

hukum pajak adalah terjadinya keseimbangan antara pelaksanaan kewajiban

perpajakan dan hak perpajakan dari WP. Karena itu dalam asas pemungutan

pajak yang baik, fiskus harus konsisten dalam menerapkan ketentuan yang

telah diatur dalam undang-undang pajak dengan juga memperhatikan

kepentingan WP.

3) Keadilan Dalam Penggunaan Uang Pajak

Keadilan dalam penggunaan uang pajak merupakan aspek ketiga yang

menjadi tolak ukur penerapan keadilan perpajakan, berkaitan dengan harapan

sampai dimana manfaat dari pemungutan pajak tersebut dipergunakan untuk

kepentingan masyarakat banyak. Manfaat pajak untuk pelayanan umum dan

kesejahteraan umum harus benar-benar mendapatkan perhatian dan dapat

dirasakan secara langsung oleh masyarakat yang menjadi pembayar pajak.

24

2.1.6 Sistem Perpajakan

Sistem perpajakan adalah suatu metode bagaimana mengelola utang pajak

yang terutang oleh wajib pajak agar dapat mengalir ke kas negara. Menurut Waluyo

(2010) terdapat tiga sistem pemungutan pajak, yaitu:

1) Official assessment system

Sistem ini merupakan sistem pemungutan pajak yang memberi kekuasaan

kepada pemerintah atau aparat pajak untuk menentukan besar kecilnya

pajak yang terutang. Terdapat ciri-ciri official assessment system adalah

sebagai berikut:

a) Kekuasaan untuk menentukan besar kecilnya pajak terutang berada

pada aparat pajak.

b) Wajib pajak bersifat pasif.

c) Utang pajak terjadi setelah dikeluarkannya surat ketetapan pajak oleh

fiskus.

2) Self assessment system

Sistem ini merupakan pemungutan pajak yang memberikan kekuasasan,

kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung,

menyetor, dan melaporkan sendiri besarnya pajak yang terutang.

3) With holding system

Sistem ini merupakan sistem pemungutan pajak yang memberikan

kekuasaan kepada pihak ketiga (biasanya menggunakan jasa konsultan)

25

untuk memotong atau memungut besarnya pajak yang terutang oleh wajib

pajak.

Menurut McGee (2009) sistem perpajakan dan tarif pajak berkaitan dengan

terjadinya korupsi dalam bentuk apapun. Jadi gambaran umum mengenai sistem

pajak adalah tentang tinggi rendahnya tarif pajak dan pertanggungjawaban iuran

pajak. Pertanggungjawaban yang dimaksud adalah iuran pajak tersebut digunakan

untuk pengeluaran umum negara, atau justru oleh pemerintah maupun oleh petugas

pajak. Jika dihubungkan dengan teori Motivasi (Hilgard dan Atkinson, 1979) maka

wajib pajak akan membuat motivasi penilaiannya sendiri terhadap sistem perpajakan

yang berlaku. Jika mereka merasa sistem perpajakan yang berlaku buruk maka akan

berbanding lurus dengan tingkat penggelapan pajak.

Untuk mencapai tujuan pemungutan pajak diperlukan asas-asas pemungutan

pajak dalam pemilihan alternatif pemungutannya, sehingga terdapat keselarasan

pemungutan pajak dengan tujuan dan asas yang masih diperlukan lagi yaitu

pemahaman atas perlakuan pajak tertentu. Asas-asas pemungutan pajak sebagaimana

dikemukakan oleh Adam Smith dalam buku An inquiri the Nature and Cause of the

Wealth of Nations menyatakan bahwa pemungutan pajak harusnya berdasarkan pada

asas-asas berikut:

1) Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak yang

dikenakan kepada orang pribadi harus sebanding dengan kemampuan

membayar pajak wajib pajak (ability to pay) dan sesuai dengan manfaat

26

yang akan diterima. Adil yang dimaksud adalah bahwa setiap wajib pajak

yang menyetorkan uangnya untuk pengeluaran pemerintah setara dengan

kepentingannya dan manfaat yang didapat.

2) Certainty

Penetapan pajak itu tidak ditentukan secara sewenang-wenang, harus

sesuai dengan peraturan perundang-undangan perpajakan. Oleh karena itu,

wajib pajak harus mengetahui dengan jelas dan pasti berapakah besarnya

pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

3) Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan

situasi dimana wajib pajak tidak merasa terbebani, melainkan sebagai

tanggung jawab.

4) Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban pajak

bagi wajib pajak diharapkan dapat seminimal mungkin, demikian pula

beban yang ditanggung wajib pajak.

2.1.7 Diskriminasi

Berdasarkan Undang-Undang No. 39 Tahun 1999 tentang Hak Asasi Manusia

Pasal 1 ayat (3), UU tersebut menyatakan bahwa Diskriminasi adalah setiap

pembatasan, pelecehan, atau pengucilan yang langsung ataupun tak langsung

didasarkan pada pembedaan manusia atas dasar agama, suku, ras, etnik, kelompok,

27

golongan, status sosial, status ekonomi, jenis kelamin, bahasa, keyakinan politik,

yang berakibat pengurangan, penyimpangan, atau penghapusan pengakuan,

pelaksanaan, atau penggunaan hak asasi manusia dan kebebasan dasar dalam

kehidupan baik individual maupun kolektif dalam bidang politik, ekonomi, hukum,

sosial, budaya dan aspek kehidupan lainnya.

Menurut Danandjaja (2003), diskriminasi adalah perlakuan yang tidak

seimbang terhadap perorangan atau kelompok, berdasarkan sesuatu, biasanya bersifat

kategorikal, atau atribut-atribut khas, seperti berdasarkan ras, kesukubangsaan,

agama, atau keanggotaan kelas-kelas sosial.

Pengertian kedua definisi tersebut tidak jauh berbeda. Bahwa di sana ada

membedakan tindakan berdasarkan atribut-atribut tertentu. Definisi tersebut juga

menyiratkan bahwa diskriminasi bukanlah monopoli kaum dominan dan mayoritas

terhadap kaum subordinat dan minoritas. Diskriminasi dapat dilakukan oleh siapa

saja kepada siapapun juga.

Pada dasarnya diskriminasi tidak terjadi begitu saja, akan tetapi karena adanya

beberapa faktor, antara lain:

a. Adanya persaingan yang semakin ketat dalam berbagai bidang kehidupan.

b. Adanya tekanan dan intimidasi yang biasanya dilakukan oleh kelompok

yang dominan terhadap kelompok atau golongan yang lebih lemah.

c. Ketidak berdayaan golongan miskin akan intimidasi yang mereka dapatkan

membuat mereka terus terpuruk dan menjadi korban diskriminasi.

28

Merunjuk pada uraian diatas dapat diambil pengertian bahwa diskriminasi pajak

adalah perlakuan yang tidak seimbang terhadap perorangan atau kelompok,

berdasarkan sesuatu yang biasanya bersifat kategorikal seperti agama,

kesukubangsaan atau keanggotaan kelas-kelas sosial yang terkait dengan perpajakan

(Suminarsasi, 2011).

2.1.8 Pemeriksaan Pajak

Pengertian pemeriksaan pajak menurut Pasal 1 ayat (25) Undang-Undang

Nomor 28 tahun 2007 tentang perubahan ketiga atas Undang-Undang Nomor 6 tahun

1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

“Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data,

keterangan, dan/atau bukti yang dilaksanakan secara objektif dan proporsional

berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan”.

Pemeriksaan pajak dilaksanakan dalam rangka melaksanakan peraturan

perundang-undangan perpajakan. Persentase kemungkinan suatu pemeriksaan pajak

yang dilakukan sesuai undang-undang perpajakan dapat mendeteksi kecurangan yang

dilakukan wajib pajak sehingga berpengaruh pada tax evasion (Theo, 2014).

Menurut Pardiat (2008) Pemeriksaan Pajak yang dilakukan pemeriksan pajak

Direktorat Jenderal Pajak bertujuan untuk menguji kepatuhan pemenuhan kewajiban

29

perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan

peraturan perundang-undangan perpajakan.

Tujuan pemeriksaan pajak menurut Erly Suandy (2011) adalah sebagai berikut.

a. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka

memberikan kepastian hukum, keadilan, dan pembinaan kepada Wajib Pajak.

Pemeriksaan dapat dilakukan dalam hal:

1) Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk

yang telah diberikan pengembalian pendahuluan kelebihan pajak.

2) Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukkan rugi.

3) Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu

yang ditetapkan.

4) Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh

Direktur Jenderal Pajak.

5) Ada indikasi kewajiban perpajakan selain kewajiban Surat Pemberitahuan

tidak dipenuhi.

b. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-

undangan perpajakan. Pemeriksaan meliputi pemeriksaan yang dilakukan

dalam rangka:

1) Pemberian Nomor Pokok Wajib Pajak secara jabatan.

2) Penghapusan Nomor Pokok Wajib Pajak.

3) Pengukuhan atau pencabutan Pengukuhan Pengusaha Kena Pajak.

4) Wajib Pajak mengajukan keberatan.

30

5) Pengumpulan bahan guna penyusunan norma penghitungan penghasilan

netto.

6) Pencocokkan data dan/atau alat keterangan.

7) Penentuan Wajib Pajak berlokasi di daerah terpencil.

8) Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai.

9) Pelaksanaan ketentuan peraturan perundang-undangan perpajakan untuk

tujuan lain.

31

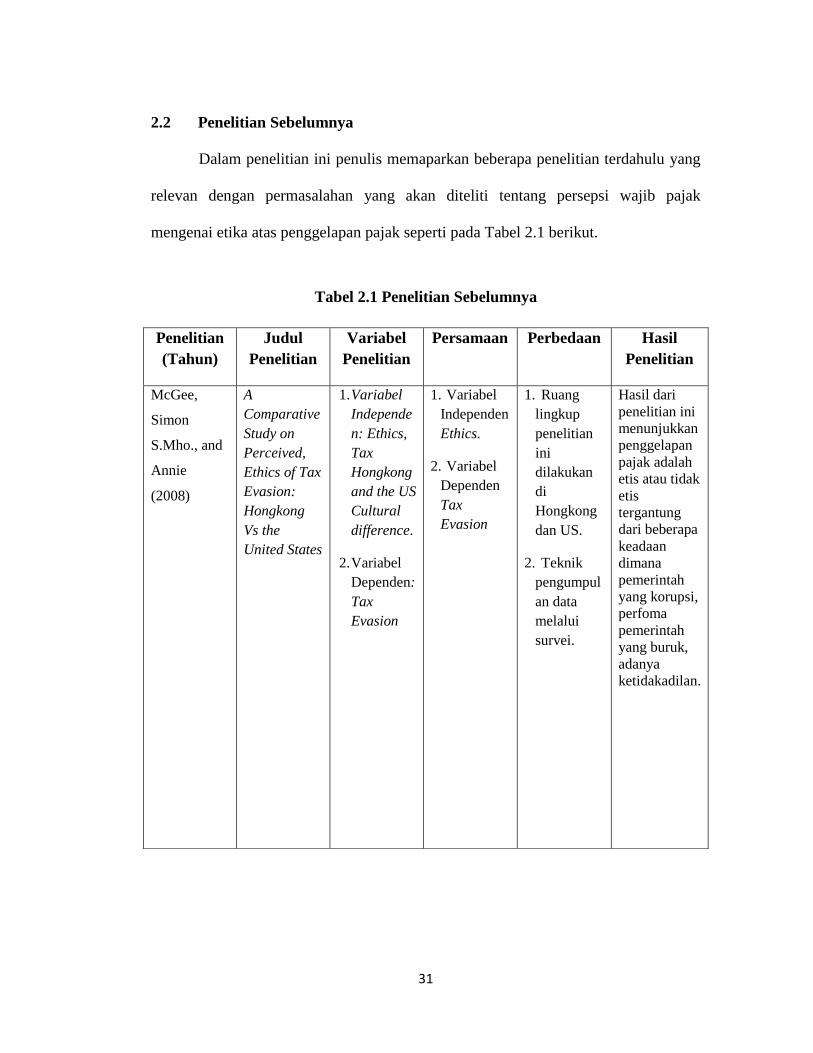

2.2 Penelitian Sebelumnya

Dalam penelitian ini penulis memaparkan beberapa penelitian terdahulu yang

relevan dengan permasalahan yang akan diteliti tentang persepsi wajib pajak

mengenai etika atas penggelapan pajak seperti pada Tabel 2.1 berikut.

Tabel 2.1 Penelitian Sebelumnya

Penelitian

(Tahun)

Judul

Penelitian

Variabel

Penelitian

Persamaan Perbedaan Hasil

Penelitian

McGee,

Simon

S.Mho., and

Annie

(2008)

A

Comparative

Study on

Perceived,

Ethics of Tax

Evasion:

Hongkong

Vs the

United States

1. Variabel

Independe

n: Ethics,

Tax

Hongkong

and the US

Cultural

difference.

2. Variabel

Dependen:

Tax

Evasion

1. Variabel

Independen

Ethics.

2. Variabel

Dependen

Tax

Evasion

1. Ruang

lingkup

penelitian

ini

dilakukan

di

Hongkong

dan US.

2. Teknik

pengumpul

an data

melalui

survei.

Hasil dari

penelitian ini

menunjukkan

penggelapan

pajak adalah

etis atau tidak

etis

tergantung

dari beberapa

keadaan

dimana

pemerintah

yang korupsi,

perfoma

pemerintah

yang buruk,

adanya

ketidakadilan.

32

Tabel 2.1 (Lanjutan)

Penelitian

(Tahun)

Judul

Penelitian

Variabel

Penelitian

Persamaan Perbedaan Hasil

Penelitian

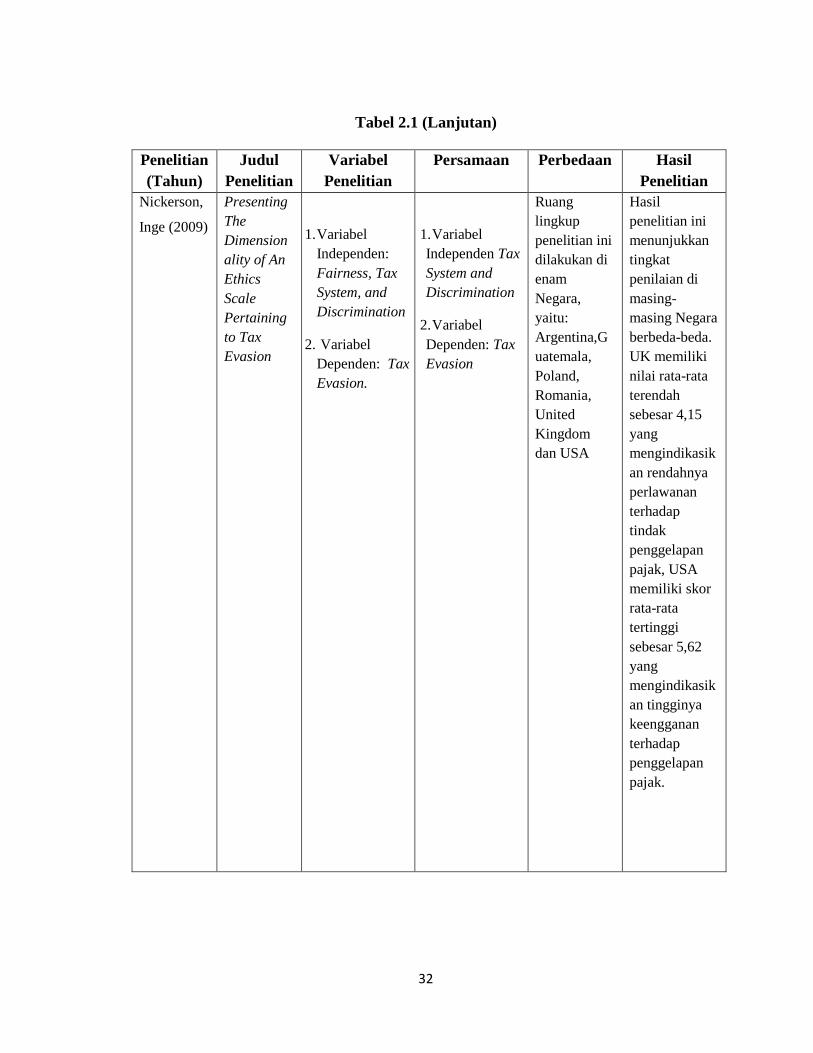

Nickerson,

Inge (2009)

Presenting

The

Dimension

ality of An

Ethics

Scale

Pertaining

to Tax

Evasion

1. Variabel

Independen:

Fairness, Tax

System, and

Discrimination

2. Variabel

Dependen: Tax

Evasion.

1. Variabel

Independen Tax

System and

Discrimination

2. Variabel

Dependen: Tax

Evasion

Ruang

lingkup

penelitian ini

dilakukan di

enam

Negara,

yaitu:

Argentina,G

uatemala,

Poland,

Romania,

United

Kingdom

dan USA

Hasil

penelitian ini

menunjukkan

tingkat

penilaian di

masing-

masing Negara

berbeda-beda.

UK memiliki

nilai rata-rata

terendah

sebesar 4,15

yang

mengindikasik

an rendahnya

perlawanan

terhadap

tindak

penggelapan

pajak, USA

memiliki skor

rata-rata

tertinggi

sebesar 5,62

yang

mengindikasik

an tingginya

keengganan

terhadap

penggelapan

pajak.

33

Tabel 2.1 (Lanjutan)

Penelitian

(Tahun)

Judul

Penelitian

Variabel

Penelitian

Persamaan Perbedaan Hasil Penelitian

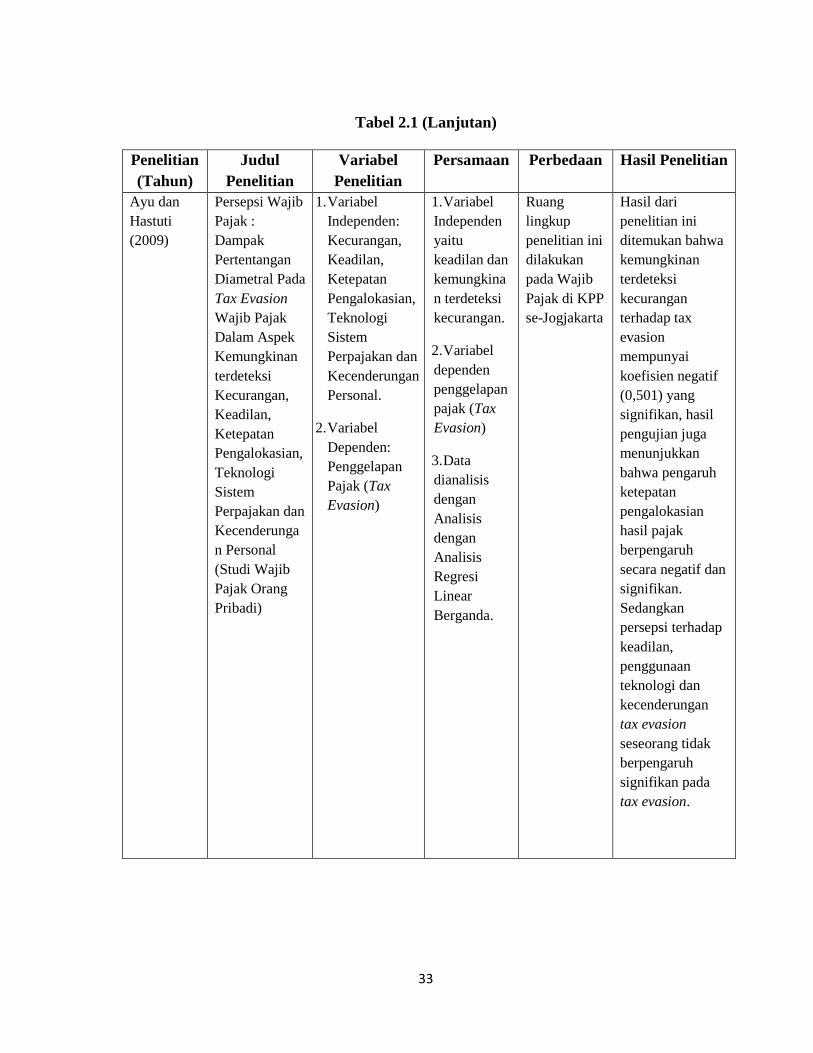

Ayu dan

Hastuti

(2009)

Persepsi Wajib

Pajak :

Dampak

Pertentangan

Diametral Pada

Tax Evasion

Wajib Pajak

Dalam Aspek

Kemungkinan

terdeteksi

Kecurangan,

Keadilan,

Ketepatan

Pengalokasian,

Teknologi

Sistem

Perpajakan dan

Kecenderunga

n Personal

(Studi Wajib

Pajak Orang

Pribadi)

1. Variabel

Independen:

Kecurangan,

Keadilan,

Ketepatan

Pengalokasian,

Teknologi

Sistem

Perpajakan dan

Kecenderungan

Personal.

2. Variabel

Dependen:

Penggelapan

Pajak (Tax

Evasion)

1. Variabel

Independen

yaitu

keadilan dan

kemungkina

n terdeteksi

kecurangan.

2. Variabel

dependen

penggelapan

pajak (Tax

Evasion)

3. Data

dianalisis

dengan

Analisis

dengan

Analisis

Regresi

Linear

Berganda.

Ruang

lingkup

penelitian ini

dilakukan

pada Wajib

Pajak di KPP

se-Jogjakarta

Hasil dari

penelitian ini

ditemukan bahwa

kemungkinan

terdeteksi

kecurangan

terhadap tax

evasion

mempunyai

koefisien negatif

(0,501) yang

signifikan, hasil

pengujian juga

menunjukkan

bahwa pengaruh

ketepatan

pengalokasian

hasil pajak

berpengaruh

secara negatif dan

signifikan.

Sedangkan

persepsi terhadap

keadilan,

penggunaan

teknologi dan

kecenderungan

tax evasion

seseorang tidak

berpengaruh

signifikan pada

tax evasion.

34

Tabel 2.1 (Lanjutan)

Penelitian

(Tahun)

Judul

Penelitian

Variabel

Penelitian

Persamaan Perbedaan Hasil Penelitian

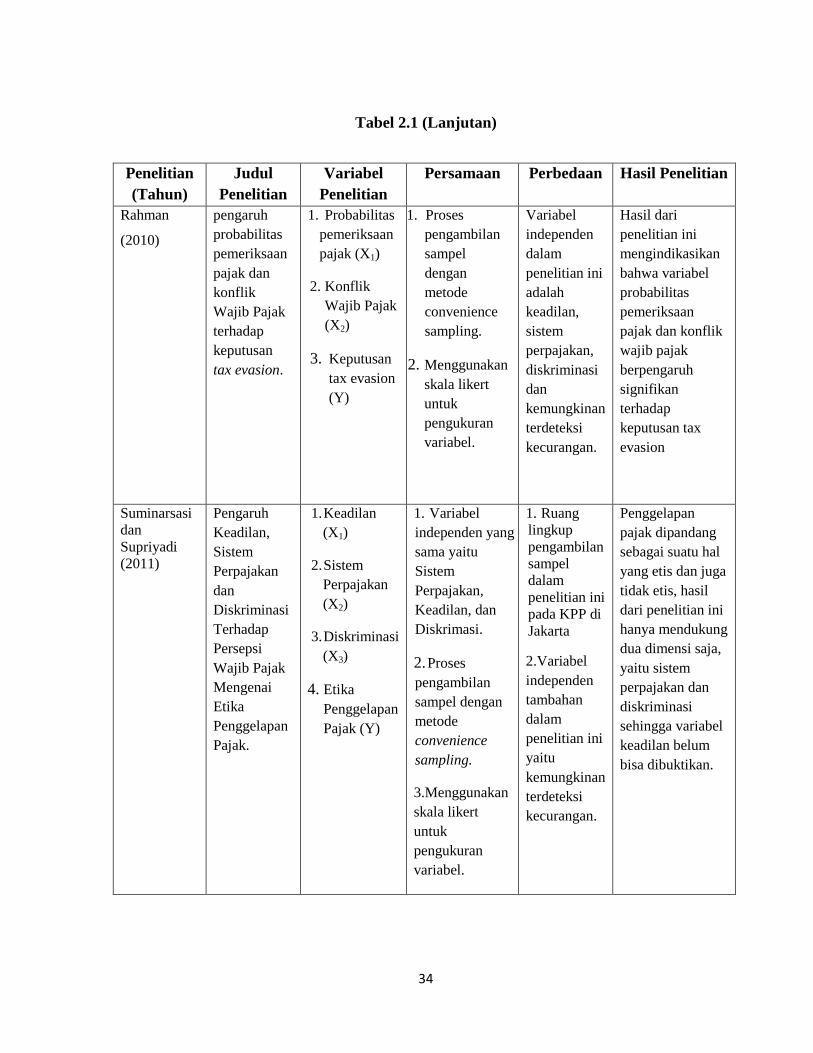

Rahman

(2010)

pengaruh

probabilitas

pemeriksaan

pajak dan

konflik

Wajib Pajak

terhadap

keputusan

tax evasion.

1. Probabilitas

pemeriksaan

pajak (X1)

2. Konflik

Wajib Pajak

(X2)

3. Keputusan

tax evasion

(Y)

1. Proses

pengambilan

sampel

dengan

metode

convenience

sampling.

2. Menggunakan

skala likert

untuk

pengukuran

variabel.

Variabel

independen

dalam

penelitian ini

adalah

keadilan,

sistem

perpajakan,

diskriminasi

dan

kemungkinan

terdeteksi

kecurangan.

Hasil dari

penelitian ini

mengindikasikan

bahwa variabel

probabilitas

pemeriksaan

pajak dan konflik

wajib pajak

berpengaruh

signifikan

terhadap

keputusan tax

evasion

Suminarsasi

dan

Supriyadi

(2011)

Pengaruh

Keadilan,

Sistem

Perpajakan

dan

Diskriminasi

Terhadap

Persepsi

Wajib Pajak

Mengenai

Etika

Penggelapan

Pajak.

1. Keadilan

(X1)

2. Sistem

Perpajakan

(X2)

3. Diskriminasi

(X3)

4. Etika

Penggelapan

Pajak (Y)

1. Variabel

independen yang

sama yaitu

Sistem

Perpajakan,

Keadilan, dan

Diskrimasi.

2. Proses

pengambilan

sampel dengan

metode

convenience

sampling.

3.Menggunakan

skala likert

untuk

pengukuran

variabel.

1. Ruang

lingkup

pengambilan

sampel

dalam

penelitian ini

pada KPP di

Jakarta

2.Variabel

independen

tambahan

dalam

penelitian ini

yaitu

kemungkinan

terdeteksi

kecurangan.

Penggelapan

pajak dipandang

sebagai suatu hal

yang etis dan juga

tidak etis, hasil

dari penelitian ini

hanya mendukung

dua dimensi saja,

yaitu sistem

perpajakan dan

diskriminasi

sehingga variabel

keadilan belum

bisa dibuktikan.

35

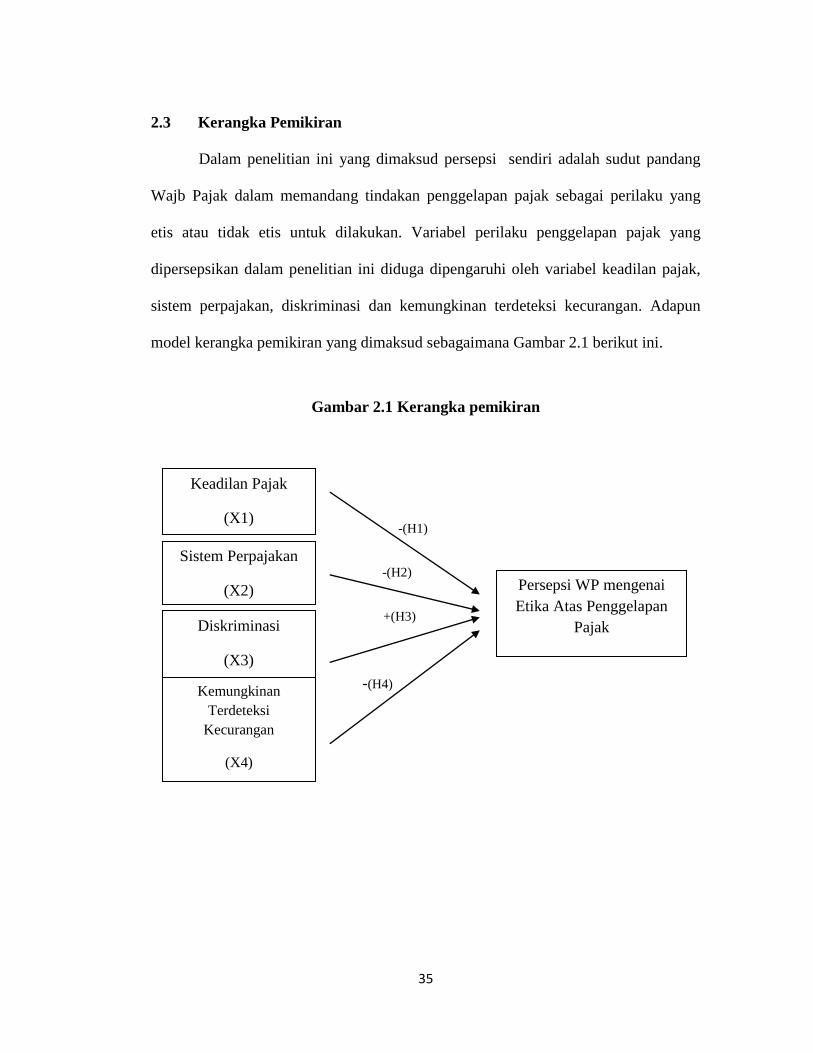

2.3 Kerangka Pemikiran

Dalam penelitian ini yang dimaksud persepsi sendiri adalah sudut pandang

Wajb Pajak dalam memandang tindakan penggelapan pajak sebagai perilaku yang

etis atau tidak etis untuk dilakukan. Variabel perilaku penggelapan pajak yang

dipersepsikan dalam penelitian ini diduga dipengaruhi oleh variabel keadilan pajak,

sistem perpajakan, diskriminasi dan kemungkinan terdeteksi kecurangan. Adapun

model kerangka pemikiran yang dimaksud sebagaimana Gambar 2.1 berikut ini.

Gambar 2.1 Kerangka pemikiran

-(H1)

-(H2)

+(H3)

-(H4)

Keadilan Pajak

(X1)

Sistem Perpajakan

(X2)

Diskriminasi

(X3)

Kemungkinan

Terdeteksi

Kecurangan

(X4)

Persepsi WP mengenai

Etika Atas Penggelapan

Pajak

(Y)

36

2.4 Keterkaitan Antar Variabel dan Hipotesis

1) Pengaruh Keadilan Pajak Terhadap Persepsi Wajib Pajak Mengenai Etika

Atas Penggelapan Pajak

Menurut Mardiasmo (2011) dalam Suminarsasi dan Supriadi (2011)

mengutarakan bahwa sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-

undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan

diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan

kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya yakni dengan

memberikan hak kepada Wajib Pajak untuk mengajukan keberatan, penundaan dalam

pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

Mengacu pada teori persepsi, timbulnya persepsi oleh individu dipengaruhi

oleh stimulus-stimulus, salah satunya penafsiran terhadap suatu objek, dalam hal ini

penafsiran mengenai seberapa besar tingkat keadilan pajak. Menurut Rahman (2013)

semakin tinggi keadilan yang dilakukan pemerintah, maka masyarakat akan semakin

percaya terhadap kinerja pemerintah. Hal ini akan mendorong kemauan masyarakat

untuk membayar pajak dan mempercayai pemerintah dalam mengelola dana yang

bersumber dari pajak. Seegate (2012) menjelaskan bahwa manfaat yang banyak

dirasakan masyarakat atas fasilitas negara yang tersedia akan meningkatkan

kepercayaan terhadap pemerintah dalam mengelola dana yang bersumber dari pajak.

Hal ini terbukti dengan kemauan masyarakat untuk terus membayar pajak dan terlihat

dari penerimaan pajak Negara yang terus meningkat tiap tahunnya. Dengan tingkat

37

keadilan yang tinggi akan meningkatkan kepercayaan masyarakat terhadap

pemerintah, sehingga akan timbul rasa percaya dan aman ketika masyarakat

membayarkan uang pajak. Sehingga wajib pajak akan mempunyai persepsi bahwa

penggelapan pajak yang melanggar aturan dan merugikan masyarakat secara luas

merupakan tindakan yang tidak etis untuk dilakukan. Oleh karena itu, hipotesis

pertama dalam penelitian ini dirumuskan:

H1 : Keadilan pajak berpengaruh negatif terhadap persepsi wajib pajak mengenai

etika atas penggelapan pajak.

2) Pengaruh Sistem Perpajakan Terhadap Persepsi Wajib Pajak Mengenai

Etika Atas Penggelapan Pajak

Sistem perpajakan yang sudah ada dan diterapkan selama ini menjadi acuan

oleh WP dalam memenuhi kewajiban perpajakannya. Berdasarkan teori persepsi

diperoleh hubungan bahwa semakin baik sistem perpajakan yang berlaku akan

menimbulkan persepsi dalam diri wajib pajak bahwa tindakan penggelapan pajak

tidak etis untuk dilakukan. Apabila sistem yang ada dirasa cukup baik dan sesuai

dalam penerapannya, maka WP akan memberikan respon yang baik serta taat pada

sistem yang ada dalam memenuhi kewajiban perpajakannya, tetapi jika hal sebaliknya

yang terjadi yaitu WP merasa sistem pajak yang ada belum cukup baik

mengakomodir segala kepentingannya, maka wajib pajak akan menghindar dari

kewajiban perpajakannya (Nickerson et al., 2009).

38

Beberapa penelitian sebelumnya menunjukkan bahwa sistem perpajakan

berpengaruh negatif dan signifikan terhadap persepsi mengenai etika atas

penggelapan pajak. Oleh karena itu hipotesis kedua dapat dirumuskan:

H2 : Sistem perpajakan berpengaruh negatif terhadap Persepsi Wajib Pajak

mengenai etika atas penggelapan pajak.

3) Pengaruh Diskriminasi Terhadap Persepsi Wajib Pajak Mengenai Etika

Atas Penggelapan Pajak

Menurut Danandjaja (2003) diskriminasi adalah perlakuan yang tidak seimbang

terhadap perorangan atau kelompok berdasarkan sesuatu, biasanya bersifat

kategorikal atau atribut-atribut khas, seperti berdasarkan ras, kesukubangsaan, agama,

atau keanggotaan kelas-kelas sosial. Pemerintah dikatakan melakukan diskriminasi

apabila kebijakan yang diterapkan hanya menguntungkan pihak tertentu saja dan di

sisi lain ada pihak-pihak yang dirugikan. Adanya diskriminasi akan mendorong sikap

masyarakat untuk tidak setuju dengan kebijakan yang berlaku (Nickerson et al.,

2009).

Beberapa peraturan perpajakan yang berlaku di Indonesia dinilai sebagai bentuk

diskriminasi pemerintah, salah satunya adalah zakat yang diperbolehkan sebagai

pengurang pajak karena ini hanya diberlakukan untuk masyarakat yang beragama

Islam saja (Suminarsasi, 2011). Selain itu, adanya Peraturan Pemerintah Nomor 46

Tahun 2013 dimana pajak final dikenakan sebesar 1% terhadap penghasilan bruto

juga dinilai sebagai bentuk diskriminasi karena banyak merugikan pengusaha kecil

menengah yang belum mapan dalam usahanya (Sanusi, 2014).

39

Hal ini sesuai dengan bahasan dari Theory of Planned Behavior terkait niat

berperilaku (behavior intention) dari wajib pajak dalam memenuhi kewajiban

perpajakannya. Semakin banyak peraturan perpajakan yang dianggap sebagai bentuk

diskriminasi yang merugikan, maka masyarakat akan cenderung untuk tidak patuh

terhadap aturan. Ketidakpatuhan ini dapat berakibat pada masyarakat yang enggan

membayar pajak (Ariyati, 2013). Sehingga wajib pajak akan mempunyai persepsi

bahwa penggelapan pajak merupakan tindakan yang etis untuk dilakukan.

Dalam penelitian yang dilakukan Suminarsasi (2011) membuktikan jika

diskriminasi berpengaruh positif terhadap persepsi mengenai etika penggelapan

pajak. Semakin banyak bentuk diskriminasi dalam suatu Negara, maka wajib pajak

memiliki persepsi bahwa penggelapan pajak etis dilakukan. Oleh karena itu hipotesis

ketiga dapat dirumuskan:

H3 : Diskriminasi berpengaruh positif terhadap persepsi Wajib Pajak mengenai

etika atas penggelapan pajak.

4) Pengaruh Kemungkinan Terdeteksinya Kecurangan Terhadap Persepsi

Wajib Pajak Mengenai Etika Atas Penggelapan Pajak

Mekanisme pemeriksaan yang baik merupakan tindakan pengawasan atas

pelaksanaan sistem Self Assessment, agar dapat menumbuhkan kepatuhan Wajib

Pajak sehingga dapat membentuk suatu sistem yang khas dalam rangka mewujudkan

efektivitas dan efisiensi pemeriksaan (Suandy, 2011).

40

Penelitian yang dilakukan Ayu dan Hastuti (2009) tentang tax evasion pada

Wajib Pajak Orang Pribadi menemukan bahwa persepsi terhadap kemungkinan

terdekteksinya kecurangan berpengaruh negatif terhadap tax evasion. Presentase

kemungkinan suatu pemeriksaan pajak dilakukan sesuai dengan aturan perpajakan

dapat mendeteksi kecurangan yang dilakukan wajib pajak sehingga berpengaruh pada

Tax Evasion.

Hal ini mengacu pada teori persepsi, dimana timbulnya persepsi oleh individu

dipengaruhi oleh stimulus-stimulus, salah satunya adalah penafsiran terhadap suatu

objek, dalam hal ini penafsiran mengenai seberapa besar kemungkinan terdeteksi

kecurangan yang dilakukan oleh pemerintah. Semakin tinggi kemungkinan terdeteksi

kecurangan yang dilakukan oleh pemerintah, maka masyarakat akan semakin enggan

melakukan tindakan penggelapan pajak (Ayu, 2009). Sehingga masyarakat akan

mempunyai persepsi bahwa penggelapan pajak merupakan tindakan yang tidak etis

untuk dilakukan. Oleh karena itu, hipotesis keempat dapat dirumuskan:

H4 : Kemungkinan terdeteksinya kecurangan berpengaruh negatif terhadap

persepsi Wajib Pajak mengenai etika atas penggelapan pajak.