BAB II LANDASAN TEORI - repository.bsi.ac.id · Menurut Oktariansyah, Damayanti, Usman, & Eko dalam...

36

9 BAB II LANDASAN TEORI 2.1. Pajak Layanan SAMSAT Drive-Thru 2.1.1. Pengertian Pajak Menurut Rochmat Soemitro dalam Abdullah (2017:16), “pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditujukkan dan yang digunakan untuk membayar pengeluaran umum”. Pendapat Edwin R.A. Seligman dalam Ayza (2017:23) disebutkan, “Tax is a compulsory contribution from the person to the government to defray the expenses incurred in the common interest of all, without reference to special benefit conferred”. Terjemahan: Pajak adalah kontribusi wajib dari orang kepada pemerintah untuk membiayai biaya yang pengeluarannya untuk kepentingan umum, tanpa referensi untuk diberikan manfaat khusus. Sesuai Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan dalam Diana & Setiawati (2014:1) menyatakan bahwa, “pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat ”. Menurut Suandy dalam (Sabil, 2016) menyatakan bahwa ciri-ciri pajak adalah sebagai berikut: 1. Pajak merupakan peralihan kekayaan dari orang atau badan ke pemerintah.

Transcript of BAB II LANDASAN TEORI - repository.bsi.ac.id · Menurut Oktariansyah, Damayanti, Usman, & Eko dalam...

9

BAB II

LANDASAN TEORI

2.1. Pajak Layanan SAMSAT Drive-Thru

2.1.1. Pengertian Pajak

Menurut Rochmat Soemitro dalam Abdullah (2017:16), “pajak adalah iuran

rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan)

dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditujukkan dan yang digunakan untuk membayar pengeluaran umum”.

Pendapat Edwin R.A. Seligman dalam Ayza (2017:23) disebutkan, “Tax is a

compulsory contribution from the person to the government to defray the expenses

incurred in the common interest of all, without reference to special benefit conferred”.

Terjemahan: Pajak adalah kontribusi wajib dari orang kepada pemerintah

untuk membiayai biaya yang pengeluarannya untuk kepentingan umum, tanpa

referensi untuk diberikan manfaat khusus.

Sesuai Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan dalam Diana & Setiawati (2014:1)

menyatakan bahwa, “pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat”.

Menurut Suandy dalam (Sabil, 2016) menyatakan bahwa ciri-ciri pajak adalah

sebagai berikut:

1. Pajak merupakan peralihan kekayaan dari orang atau badan ke pemerintah.

10

2. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan

pelaksanaannya, sehingga dapat dipaksakan.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi langsung

secara individual yang diberikan oleh pemerintah.

4. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah

daerah.

5. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari

pemasukannya masih terdapat surplus, dipergunakan untuk membiayai publik

investment.

6. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari

pemerintah.

7. Pajak dapat dipungut secara langsung atau tidak langsung.

2.1.2. Pengertian Layanan

Menurut Barata dalam Atmadjati (2018:1) menyatakan bahwa “pelayanan

adalah suatu kegiatan atau urutan kegiatan yang terjadi dalam interaksi langsung antara

seseorang dengan orang lain atau mesin secara fisik, dan menyediakan kepuasan

pelanggan. Dalam Kamus Besar Bahasa Indonesia dijelaskan pelayanan sebagai usaha

melayani kebutuhan orang lain”.

Menurut Martin dalam Atmadjati (2018:21) menyatakan bahwa, “kualitas

layanan adalah suatu kemampuan untuk memenuhi kebutuhan internal dan eksternal

pelanggan secara konsisten sesuai prosedur. Dalam hal ini penyedia jasa dituntut untuk

berusaha mengerti apa yang diinginkan pelanggan, sehingga mempunyai harapan

mendapatkan kualitas pelayanan yang baik”.

11

Menurut Subihaiani dalam (Rasyid, 2017) kualitas layanan merupakan suatu

bentuk penilaian konsumen terhadap tingkat layanan yang dipersepsikan (perceived

service) dengan tingkat pelayanan yang diharapkan (expected value).

Menurut Oktariansyah, Damayanti, Usman, & Eko dalam (Nurmalasari &

Dinhar, 2018) ukuran kinerja adalah kualitas pelayanan atau jasa yang dipersepsikan.

Indikator kualitas layanan yaitu:

1. Kehandalan (Reliability), dengan item-item yang digunakan yaitu: ketepatan

waktu, kenyamanan, keamanan.

2. Daya Tanggap (Responsiveness), dengan item-item yang digunakan yaitu:

ketersediaan pelayanan, kesiapan petugas membantu, kecepatan pelayanan

petugas.

3. Jaminan (Assurances), dengan item-item yang digunakan yaitu: keramahan

petugas, kesopansantunan petugas.

4. Empati (Empathy), dengan item-item yang digunakan yaitu: kepedulian petugas,

perlakuan yang sama antar wajib pajak.

5. Bukti Fisik (Tangibel), dengan item-item yang digunakan yaitu: fasilitas,

penampilan petugas, kebersihan, kerapihan.

2.1.3. Layanan SAMSAT Drive-Thru

Dalam (Mawardi, 2011) sistem dari pelayanan Drive Thru ini diadopsi dari

pelayanan yang dilakukan oleh restoran makanan cepat saji, seperti Kentucky Fried

Chicken dan McDonalds. Drive Thru sendiri berasal dari kata drive through yang

artinya lewat kemudi di mana penyediaan fasilitas tersebut memungkinkan pelanggan

atau wajib pajak tidak perlu turun mobil dalam mendapatkan pelayanan (Oxford

Advanced Learner’s, 2005; 120).

12

Dalam Ratminto (2017:55) Drive–through atau lebih dikenal di Indonesia

dengan sebutan Drive-Thru adalah jenis layanan yang disediakan oleh bisnis yang

memungkinkan customer untuk membeli produk tanpa meninggalkan kendaraan

mereka. Format ini pertama kali dirintis di Amerika Serikat pada tahun 1930-an dan

telah menyebar ke negara-negara lain. Penggunaan pertama tercatat dari sebuah bank

yang menggunakan drive up teller jendela adalah Grand National Bank of Louis,

Missouri pada tahun 1930.

Dalam (Waqidah, 2017) dukungan teknologi informasi dapat mempercepat

proses pelayanan dan pemeriksaan. Hal ini merupakan salah satu bentuk dari

modernisasi pajak. Drive-Thru adalah bentuk pelayanan pengesahan STNK setiap

tahun, pembayaran Pajak Kendaraan Bermotor (PKB) dan Sumbangan Wajib Dana

Kecelakaan Lalu Lintas Jalan (SWDKLLJ) yang tempat pelaksanaannya diluar gedung

Kantor Bersama SAMSAT dan memungkinkan Wajib Pajak melakukan transaksi

tanpa harus turun dari kendaraan bermotor yang dikendarainya.

Selain SAMSAT Drive-thru sesuai dengan (Peraturan Presiden Republik

Indonesia Nomor 5, 2015) upaya peningkatan kualitas pelayanan Kantor Bersama

SAMSAT dapat dilakukan dengan membentuk unit pembantu yaitu SAMSAT

pembantu, SAMSAT gerai atau corner atau payment point atau outlet, SAMSAT

Drive-Thru, SAMSAT Keliling, SAMSAT delivery order atau door to door, E-

SAMSAT, dan pengembangan SAMSAT lain sesuai dengan kemajuan teknologi dan

harapan masyarakat.

Berdasarkan hal tersebut, dengan adanya fasilitas yang telah disediakan oleh

Pemerintah untuk memberikan kemudahan dalam hal mengurus pembayaran Pajak

Kendaraan Bermotor (PKB). Layanan SAMSAT Drive-Thru merupakan layanan

inovasi baru yang dapat memudahkan customer. Manfaat dari SAMSAT Drive-Thru

13

yakni mempermudah dan mempercepat dari segi waktu dan akses lokasi yang mudah

dijangkau oleh Wajib Pajak Kendaraan Bermotor. Drive-Thru diharapkan akan

berjalan lancar jika wajib pajak ikut serta berpartisipasi dalam menjalankan kewajiban

perpajakannya.

Kemudahan SAMSAT Drive-Thru yaitu:

1. Lebih cepat dan tepat waktu.

2. Tepat jumlah dan aman.

3. Lebih nyaman, karena wajib pajak tidak perlu turun dari kendaraan dan tidak perlu

mengantri.

Persyaratan pengesahan STNK SAMSAT Drive-Thru di Kantor Unit

Pelayanan PKB dan BBN-KB Kota Administrasi Jakarta timur yaitu:

1. Indentitas asli (KTP).

2. BPKB asli.

3. STNK asli.

4. Tidak melayani kendaraan blokir.

5. Hanya melayani pemilik kendaraan sesuai dengan identitas yang ada pada STNK

(tidak dapat diwakilkan).

6. Kendaraan bermotor dengan identitas yang ada pada STNK wajib hadir.

Mekanisme pembayaran SAMSAT Drive-Thru sebagai berikut:

1. Wajib Pajak menyerahkan Surat Tanda Nomor Kendaraan (STNK), Bukti Pemilik

Kendaraan Bermotor (BPKB), Kartu Tanda Penduduk (KTP).

2. Wajib Pajak dapat mengetahui jumlah yang harus dibayarkan melalui LCD di

loket pembayaran.

14

3. Wajib Pajak dapat membayar dengan menggunakan uang tunai ataupun dengan

ATM Bank DKI.

a. Pembayaran dengan uang tunai:

Wajib Pajak membayarkan tagihan sesuai dengan jumlah yang tertera pada

loket pembayaran BPKB.

b. Pembayaran dengan ATM Bank DKI:

Wajib Pajak dapat membayar dengan ATM Bank DKI melalui mesin

Electronic Digital Capture (EDC). STNK sudah dapat diterima oleh wajib

pajak begitu wajib pajak sudah selesai membayarkan kewajiban yang tertera.

Dalam (Mawardi, 2011) tujuan dari diselenggarakannya SAMSAT Drive Thru

adalah:

1. Sebagai inovasi peningkatan kualitas pelayanan yang bertujuan meningkatkan

kepercayaan masyarakat terhadap kinerja pelayanan publik yang di emban

institusi Polri, membangun opini dan meningkatkan kepercayaan masyarakat pada

institusi Polri dalam waktu cepat dengan meningkatkan kualitas pelayanan serta

dalam rangka reformasi birokrasi Polri.

2. Sebagai percepatan pelayanan kepada masyarakat selaku pemilik kendaraan

bermotor agar benar-benar merasa mendapatkan pelayanan SAMSAT dengan

mudah, cepat dan baik.

3. Dalam rangka turut mendukung program otonomi daerah Provinsi DKI Jakarta

khususnya kebijakan peningkatan PAD (Pendapatan Asli Daerah) melalui

peningkatan pelayanan atau pungutan pajak kendaraan bermotor di wilayah

Provinsi DKI Jakarta.

15

2.2. Pajak Kendaraan Bermotor

2.2.1. Pengertian Pajak Kendaraan Bermotor

Menurut Pasal 1 angka 12 dan 13 (Undang-Undang Republik Indonesia Nomor

28, 2009), Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau

penguasaan kendaraan bermotor. Kendaraan bermotor adalah semua kendaraan beroda

berserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh

peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah

suatu sumber daya energi tertentu menjadi tenaga bergerak kendaraan bermotor yang

bersangkutan, termasuk alat berat dan alat besar yang dalam operasinya menggunakan

roda dan motor yang tidak melekat secara permanen serta kendaran bermotor yang

dioperasikan di air.

Pajak Kendaraan Bermotor merupakan salah satu pajak daerah yang

memberikan kontribusi kepada daerah. Menurut Soelarno dalam Anggoro (2017:45),

pajak daerah adalah pajak asli daerah maupun pajak negara yang diserahkan kepada

daerah, yang pemungutannya diselenggarakan oleh daerah di dalam wilayah

kekuasaannya, yang gunanya untuk membiayai pengeluaran daerah sehubungan

dengan tugas dan kewajibannya untuk mengatur dan mengurus rumah tangganya

sendiri, dalam ikatan Negara Kesatuan Republik Indonesia sesuai dengan peraturan

perundang-undangan.

Menurut Pasal 1 angka 11 dan 12 (Peraturan Daerah Provinsi DKI Jakarta

Nomor 8, 2010), Kendaraan Bermotor Umum adalah setiap kendaraan yang digunakan

untuk angkutan barang dan/atau orang dengan dipungut bayaran. Kendaraan Bermotor

Pribadi adalah setiap kendaraan bermotor yang dimiliki/dikuasai/dipergunakan untuk

kepentingan orang pribadi, badan, Lembaga Negara dan yang dimiliki/dikuasai oleh

Pemerintah/Pemerintah Daerah.

16

Menurut Barus dalam (Nisa, Suwandi, & Juardi, 2018) Pajak Kendaraan

Bermotor (PKB) merupakan salah satu penyumbang terbesar pada Pendapatan

Asli Daerah untuk membiayai pembangunan daerah provinsi dan telah dipungut

sejak tahun 1976. Saat ini penggunaan kendaraan bermotor di Indonesia tiap

tahunnya terus mengalami peningkatan. Dalam hal ini tentu penghasilan pajak

daerah dapat meningkat dengan meningkatnya pertumbuhan kendaraan bermotor

melalui Pajak Kendaraan Bermotor (PKB) yang dibayarkan masyarakat.

2.2.2. Subjek Pajak dan Wajib Pajak Kendaraan Bermotor

Menurut Samudra dalam (Hadi & Saputri, 2018) Subjek dan Wajib Pajak

Kendaraan Bermotor yaitu:

1. Subjek Pajak Kendaraan Bermotor adalah orang pribadi atau badan yang memiliki

atau menguasai kendaraan bermotor. Dalam hal Wajib Pajak Badan, kewajiban

perpajakannya diwakili oleh pengurus atau kuasa badan tersebut.

2. Wajib Pajak Kendaraan Bermotor adalah Wajib Pajak Kendaraan Bermotor

adalah orang pribadi yang memiliki kendaraan bermotor tersebut.

3. Kepemilikan kendaraan bermotor ialah kepemilikan sepenuhnya kendaraan

bermotor atas nama orang pribadi atau badan sesuai dengan nama, alamat yang

tercantum dalam KTP atau identitas diri lainnya yang sah. Sedangkan menguasai

mengandung arti penguasaan kendaraan bermotor yang melebihi dua belas bulan

dianggap sebagai penyerahan, kecuali apabila penguasaan itu karena perjanjian

sewa yang termasuk leasing. Kewajiban pembayaran.

4. Pajak kendaraan bermotor terletak pada orang pribadi yang bersangkutan atau

kuasa atau ahli warisnya dan apabila Wajib Pajaknya berupa badan maka yang

bertanggung jawab adalah pengurus atau kuasanya.

17

Sesuai dengan (Peraturan Daerah Provinsi DKI Jakarta Nomor 2, 2015) Pasal

3 dan Pasal 4 Subjek Pajak Kendaraan Bermotor adalah orang pribadi dan badan yang

memiliki dan/atau menguasai Kendaraan Bermotor. Sedangkan, Wajib Pajak

Kendaraan Bermotor adalah orang pribadi dan badan yang memiliki Kendaraan

Bermotor. Dalam hal ini Wajib Pajak badan, kewajiban perpajakannya diwakili oleh

pengurus atau kuasa badan tersebut.

2.2.3. Objek Pajak Kendaraan Bermotor

Sesuai dengan (Peraturan Daerah Provinsi DKI Jakarta Nomor 2, 2015) Pasal

3 ayat (1) dan (2) yang termasuk objek Pajak Kendaraan Bermotor adalah kepemilikan

dan/atau penguasa Kendaraan Bermotor. Termasuk dalam pengertian Kendaraan

Bermotor adalah kendaraan bermotor beroda beserta gandengannya, yang

dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di

air dengan ukuran isi kotor GT 5 (lima Gross Tonnage) sampai dengan GT 7 (tujuh

Gross Tonnage).

2.2.4. Bukan Objek Pajak Kendaraan Bermotor

Berdasarkan (Peraturan Daerah Provinsi DKI Jakarta Nomor 2, 2015) Pasal 3

ayat (3) yang dikecualikan dari pengertian Kendaraan Bermotor adalah:

1. kereta api;

2. kendaraan bermotor yang semata-mata digunakan untuk keperluan pertahanan

dan keamanan negara;

3. kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat,

perwakilan negara asing dengan asas timbal balik dan lembaga-lembaga

internasional yang memperoleh fasilitas pembebasan pajak dari Pemerintah; dan

18

4. kendaraan bermotor yang dimiliki dan/atau dikuasai oleh pabrikan atau importir

yang semata-mata disediakan untuk keperluan pameran dan tidak untuk dijual.

2.2.5. Dasar Pengenaan Pajak Kendaraan Bermotor

Berdasarkan (Peraturan Daerah Provinsi DKI Jakarta Nomor 2, 2015) Dasar

Pengenaan Pajak Kendaraan Bermotor adalah hasil perkalian dari 2 (dua) unsur pokok:

1. Nilai Jual Kendaraan Bermotor (NJKB), dan

2. bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan/atau

pencemaran lingkungan akibat penggunaan Kendaraan Bermotor.

Khusus untuk Kendaraan Bermotor yang digunakan di luar jalan umum,

termasuk alat-alat berat dan alat-alat besar serta kendaraan di air, adalah Nilai Jual

Kendaraan Bermotor yang ditentukan berdasarkan Harga Pasaran Umum atas suatu

Kendaraan Bermotor.

Nilai Jual Kendaraan Bermotor sebagaimana dimaksud berdasarkan Harga

Pasaran Umum pada minggu pertama Bulan Desember tahun pajak sebelumnya.

Dalam Harga Pasaran Umum suatu Kendaraan Bermotor tidak diketahui, Nilai Jual

Kendaraan Bermotor dapat ditentukan berdasarkan sebagian atau seluruh faktor-

faktor:

1. harga kendaraan bermotor dengan isi silinder dan/atau satuan tenaga yang sama;

2. penggunaan kendaraan bermotor untuk umum atau pribadi;

3. harga kendaraan bermotor dengan merek kendaraan bermotor yang sama;

4. harga kendaraan bermotor dengan tahun pembuatan kendaraan bermotor yang

sama;

5. harga kendaraan bermotor dengan pembuat kendaraan bermotor;

6. harga kendaraan bermotor dengan kendaraan bermotor sejenis; dan

19

7. harga kendaraan bermotor berdasarkan dokumen Pemberitahuan Impor Barang

(PIB).

Bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan/atau

pencemaran lingkungan akibat penggunaan Kendaraan Bermotor, dinyatakan dalam

koefisien yang nilainya 1 (satu) atau lebih besar dari 1 (satu), dengan pengertian

sebagai berikut ini:

1. koefisien sama dengan 1 (satu) berarti kerusakan jalan dan/atau pencemaran

lingkungan oleh penggunaan kendaraan bermotor tersebut dianggap masih dalam

batas toleransi; dan

2. koefisien lebih besar dari 1 (satu) berarti penggunaan kendaraan bermotor tersebut

dianggap melewati batas toleransi.

Bobot dihitung berdasarkan faktor-faktor berikut ini:

1. tekanan gandar yang dibedakan atas dasar jumlah sumbu/as, roda, dan berat

kendaraan bermotor;

2. jenis bahan bakar kendaraan bermotor yang dibedakan menurut solar, bensin, gas,

listrik, tenaga surya, atau jenis bahan bakar lainnya; dan

3. jenis, penggunaan, tahun pembuatan, dan ciri-ciri mesin kendaraan bermotor yang

dibedakan berdasarkan jenis mesin 2 (dua) tak atau 4 (empat) tak, dan isi silinder.

Perhitungan dasar pengenaan Pajak Kendaraan Bermotor dinyatakan dalam

suatu tabel yang ditetapkan dengan Peraturan Menteri Dalam Negeri setelah mendapat

pertimbangan dari Menteri Keuangan. Perhitungan dasar pengenaan Pajak Kendaraan

Bermotor ditinjau kembali setiap tahun. Sehingga, besarnya dasar pengenaan pajak

dapat berubah dari waktu ke waktu sesuai dengan perkembangan harga pasaran

kendaraan bermotor.

20

2.2.6. Tarif Pajak Kendaraan Bermotor

Dalam (Nurdin & Riana, 2013) tarif pajak progresif adalah tarif pemungutan

pajak dengan persentase yang naik dengan semakin besarnya jumlah yang digunakan

sebagai dasar pengenaan pajak, dan kenaikan persentase untuk setiap jumlah tertentu

setiap kali naik. Tarif pajak progresif belaku karena adanya beberapa faktor yaitu

selain untuk mengurangi kemacetan atau mengendalikan pembelian kendaraan

bermotor, juga untuk membangun infrastruktur lewat pajak penggunaan jalan, serta

bagian dari strategi mengurangi potensi kesenjangan sosial dalam masyarakat yang

semakin menggejala.

1. Objek Pajak Progresif:

a. Kendaraan roda dua

b. Kendaraan roda empat

2. Subjek Pajak Progresif adalah Kepemilikan Kendaraan pribadi lebih dari satu atas

nama dan alamat yang sama.

Sesuai dengan (Peraturan Daerah Provinsi DKI Jakarta Nomor 2, 2015) Pasal

7 menyatakan bahwa:

1. Tarif Pajak Kendaraan Bermotor kepemilikian oleh orang pribadi ditetapkan

sebagai berikut:

a. untuk kepemilikan kendaraan bermotor pertama sebesar 2% (dua persen);

b. untuk kepemilikan kendaraan bermotor kedua sebesar 2,5% (dua koma lima

persen);

c. untuk kepemilikan kendaraan bermotor ketiga sebesar 3% (tiga persen);

d. untuk kepemilikan kendaraan bermotor keempat sebesar 3,5% (tiga koma lima

persen);

e. untuk kepemilikan kendaraan bermotor kelima sebesar 4% (empat persen);

21

f. untuk kepemilikan kendaraan bermotor keenam sebesar 4,5% (empat koma lima

persen);

g. untuk kepemilikan kendaraan bermotor ketujuh sebesar 5% (lima persen);

h. untuk kepemilikan kendaraan bermotor kedelapan sebesar 5,5% (lima koma lima

persen);

i. untuk kepemilikan kendaraan bermotor kesembilan sebesar 6% (enam persen);

j. untuk kepemilikan kendaraan bermotor kesepuluh sebesar 6,5% (enam koma

lima persen);

k. untuk kepemilikan kendaraan bermotor kesebelas sebesar 7% (tujuh persen);

l. untuk kepemilikan kendaraan bermotor kedua belas sebesar 7,5% (tujuh koma

lima persen);

m. untuk kepemilikan kendaraan bermotor ketiga belas sebesar 8% (delapan

persen);

n. untuk kepemilikan kendaraan bermotor keempat belas sebesar 8,5% (delapan

koma lima persen);

o. untuk kepemilikan kendaraan bermotor kelima belas sebesar 9% (sembilan

persen);

p. untuk kepemilikan kendaraan bermotor keenam belas sebesar 9,5% (Sembilan

koma lima persen); dan

q. untuk kepemilikan kendaraan bermotor ketujuh belas dan seterusnya sebesar

10% (sepuluh persen).

2. Tarif Pajak Kendaraan Bermotor sebagaimana dimaksud pada ayat (1), didasarkan

atas nama dan/atau alamat yang sama.

3. Kepemilikan kendaraan bermotor oleh badan tarif pajak sebesar 2% (dua persen).

22

4. Tarif Pajak Kendaraan Bermotor untuk:

a. TNI/POLRI, Pemerintah Pusat dan Pemerintah Daerah, ditetapkan sebesar

0,50% (nol koma lima nol persen);

b. angkutan umum, ambulans, mobil jenazah dan pemadam kebakaran, sebesar

0,50% (nol koma lima nol persen); dan

c. sosial keagamaan, lembaga sosial dan keagamaan sebesar 0,50% (nol koma lima

nol persen).

5. Tarif Pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar ditetapkan

sebesar 0,20% (nol koma dua puluh persen).

2.2.7. Perhitungan Pajak Kendaraan Bermotor

Menurut Anggoro (2017:125) besaran pokok Pajak Kendaraan Bermotor yang

terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak

sebagai berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x (NJKB x Bobot)

2.2.8. Dasar Hukum

Dasar Hukum pemungutan Pajak Kendaraan Bermotor pada Provinsi DKI

Jakarta sebagai berikut.

1. Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan.

2. Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah.

23

3. Peraturan Daerah Provinsi DKI Jakarta Nomor 2 Tahun 2015 tentang Pajak

Kendaraan Bermotor.

4. Peraturan Daerah Provinsi DKI Jakarta Nomor 8 Tahun 2010 tentang Pajak

Kendaraan Bermotor.

5. Peraturan Presiden Republik Indonesia Nomor 5 Tahun 2015 tentang

Penyelenggaraan Sistem Administrasi Manunggal Satu Atap Kendaraan

Bermotor.

2.3. Konsep Dasar Perhitungan

Dalam Yusuf (2017:62) penelitian deskriptif kuantitatif adalah salah satu jenis

penelitian yang bertujuan mendeskripsikan secara sistematis, faktual, dan akurat

mengenai fakta dan sifat populasi tertentu, atau mencoba menggambarkan fenomena

secara detail (Lehmann 1979). Isaac dan Michael menyatakan bahwa tujuan penelitian

deskriptif adalah: “to describe systematically the facts and characteristics of a given

population or area of interest”.

Dalam Sarwono (2017:2) terdapat lima tipe variabel yaitu:

1. Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) yang disebut juga sebagai prediktor,

merupakan variabel stimulus atau variabel yang mempengaruhi variabel lainnya.

Variabel bebas merupakan variabel yang variabilitasnya diukur, dimanipulasi, atau

dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang

diobservasi.

2. Variabel Tergantung (Dependent Variable)

Variabel tergantung (dependent variable) adalah variabel yang memberikan reaksi

atau respon jika dihubungkan dengan variabel bebas. Variabel tergantung adalah

24

variabel yang variabilitasnya diamati dan diukur untuk menentukan pengaruh yang

disebabkan oleh variabel bebas.

3. Variabel Moredat (Moderate Variable)

Variabel moredat (moderate variable) adalah variabel bebas kedua yang sengaja

dipilih oleh peneliti untuk menentukan apakah kehadirannya berpengaruh terhadap

hubungan variabel bebas pertama dan variabel tergantung. Variabel moredat

merupakan variabel yang variabilitasnya diukur, dimanipulasi, atau dipilih oleh

peneliti untuk mengetahui apakah variabel tersebut mengubah hubungan antara

variabel bebas dan variabel tergantung yang sedang dikaji.

4. Variabel Kontrol (Control Variable)

Dalam penelitian, peneliti selalu berusaha menghilangkan atau menetralkan

pengaruh yang dapat menganggu hubungan antara variabel bebas dan variabel

tergantung. Suatu variabel yang pengaruhnya akan dihilangkan disebut variabel

kontrol. Variabel kontrol didefinisikan sebagai variabel yang variabilitasnya

dikontrol oleh peneliti untuk menetralisasi pengaruhnya. Jika tidak dikontrol,

variabel tersebut akan mempengaruhi gejala yang sedang dikaji.

5. Variabel Perantara (Intervening Variable)

Variabel bebas, tergantung, kontrol, dan moderat merupakan variabel-variabel

konkrit. Ketiga variabel, yaitu variabel bebas, kontrol, dan moderat dapat

dimanipulasi oleh peneliti dan pengaruh ketiganya dapat dilihat atau diobservasi.

Lain halnya dengan variabel perantara. Variabel ini bersifat hipotetikal. Artinya,

secara konkrit pengaruhnya tidak kelihatan, tetapi secara teoritis dapat

mempengaruhi hubungan antara variabel bebas dan tergantung yang sedang diteliti.

Oleh karena itu, variabel perantara didefinisikan sebagai variabel yang secara

teoritis mempengaruhi hubungan variabel yang sedang diteliti tetapi tidak dapat

25

dilihat, diukur dan dimanipulasi; pengaruhnya harus disimpulkan dari pengaruh-

pengaruh variabel bebas dan variabel moderat terhadap gejala yang sedang diteliti.

2.3.1. Uji Koefisien Korelasi

Dalam Qudratullah (2014:417) analisis korelasi adalah alat statistik yang

digunakan untuk mengetahui derajat hubungan linear antara variabel yang satu dengan

yang lainnya. Analisis korelasi digunakan untuk mencari arah dan kuatnya hubungan

antara dua variabel. Pada analisis korelasi posisinya antarvariabel setara.

Analisis korelasi adalah cara menghitung arah dan kekuatan hubungan antara

variabel Y dan variabel X, korelasi antara Y dengan X akan sama dengan korelasi

antara X dengan Y. Kekuatan dan arah hubungan antara 2 variabel diukur dengan

koefisien korelasi. Koefisien korelasi bertanda + (positif) atau – (negatif), dengan

angka berkisar dari -1 hingga +1.

Menurut Sarwono (2017:158) ketentuan kuat lemahnya hubungan antara dua

variabel yang dikorelasikan ialah mendekati semakin mendekati 1, maka korelasi

antara kedua variabel semakin kuat; sebaliknya semakin mendekati 0, maka korelasi

antara kedua variabel semakin lemah. Sebagai pedoman berikut disampaikan

ketentuan selengkapnya:

Tabel II.1

Pedoman Interpretasi Koefisien Korelasi

Internal Koefisien Tingkat Hubungan

0 Tidak ada korelasi antara dua variabel

> 0 - 0,25 Korelasi sangat lemah

> 0,25 – 0,5 Korelasi cukup

>0,5 – 0,75 Korelasi kuat

>0,75 – 0,99 Korelasi sangat kuat

1,00 Korelasi sempurna

Sumber: Sarwono (2017:158)

26

Adapun kegunaan utama koefisien Pearson ialah:

1. Mengukur kekuatan hubungan dua variabel.

2. Melihat signifikan hubungan dua variabel.

3. Melihat arah hubungan dau variabel. Terdapat dua tipe arah hubungan dalam

korelasi, yaitu hubungan searah atau positif dan hubungan tidak searah atau

negatif.

Untuk mencari koefisien korelasi digunakan rumus sebagai berikut:

Rumus I

r = n. Σ(XY)−(ΣX) (ΣY)

√{n ΣX2− (ΣX)2} {n ΣY2− (ΣY)2}

Keterangan:

n = jumlah pasangan data

X = variabel independent

Y = variabel dependent

Rumus II

rxy = Σxy

√(Σx2) (Σy2)

Keterangan:

Σxy = ΣXY − (ΣX) (ΣY)

n

x2 = Σ X2 − (ΣX)2

n

y2 = Σ Y2 − (ΣY)2

n

Menentukan hipotesis

H0 : Tidak ada hubungan antara X terhadap Y.

H1 : Ada hubungan antara X terhadap Y.

27

Pengambilan Keputusan

H0 diterima dan H1 ditolak jika nilai Sig > 0,05

H0 ditolak dan H1 diterima jika nilai Sig < 0,05

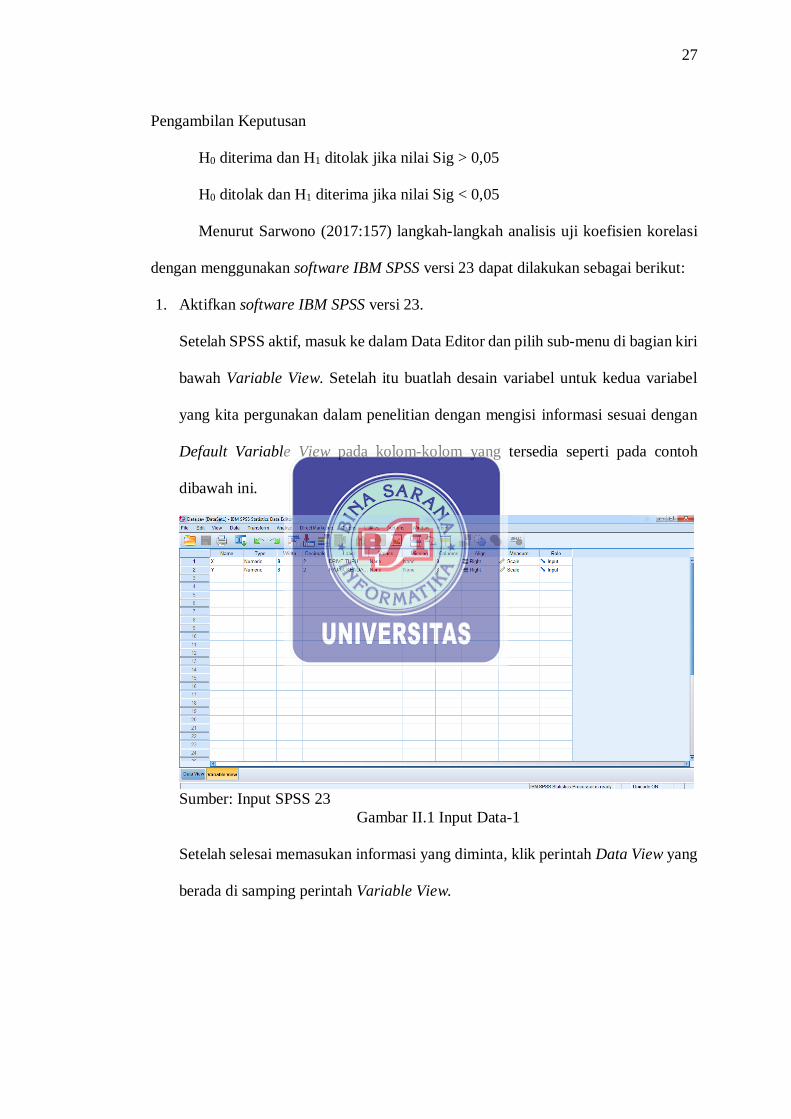

Menurut Sarwono (2017:157) langkah-langkah analisis uji koefisien korelasi

dengan menggunakan software IBM SPSS versi 23 dapat dilakukan sebagai berikut:

1. Aktifkan software IBM SPSS versi 23.

Setelah SPSS aktif, masuk ke dalam Data Editor dan pilih sub-menu di bagian kiri

bawah Variable View. Setelah itu buatlah desain variabel untuk kedua variabel

yang kita pergunakan dalam penelitian dengan mengisi informasi sesuai dengan

Default Variable View pada kolom-kolom yang tersedia seperti pada contoh

dibawah ini.

Sumber: Input SPSS 23

Gambar II.1 Input Data-1

Setelah selesai memasukan informasi yang diminta, klik perintah Data View yang

berada di samping perintah Variable View.

28

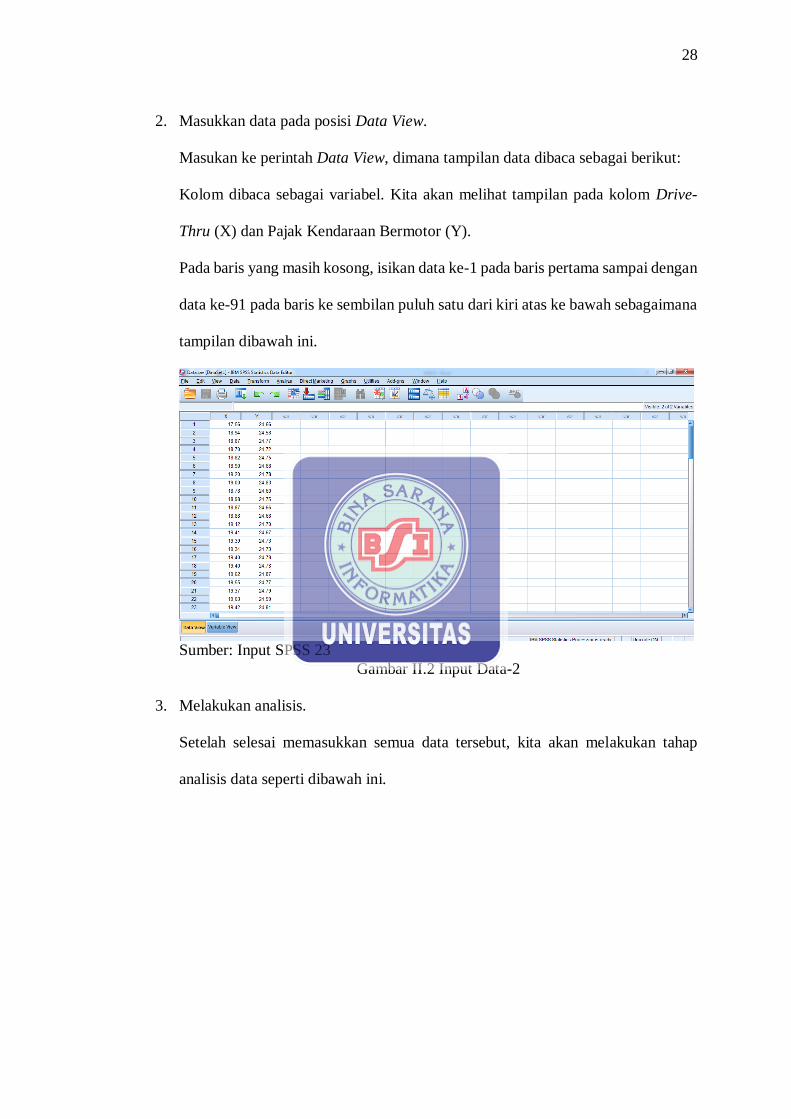

2. Masukkan data pada posisi Data View.

Masukan ke perintah Data View, dimana tampilan data dibaca sebagai berikut:

Kolom dibaca sebagai variabel. Kita akan melihat tampilan pada kolom Drive-

Thru (X) dan Pajak Kendaraan Bermotor (Y).

Pada baris yang masih kosong, isikan data ke-1 pada baris pertama sampai dengan

data ke-91 pada baris ke sembilan puluh satu dari kiri atas ke bawah sebagaimana

tampilan dibawah ini.

Sumber: Input SPSS 23

Gambar II.2 Input Data-2

3. Melakukan analisis.

Setelah selesai memasukkan semua data tersebut, kita akan melakukan tahap

analisis data seperti dibawah ini.

29

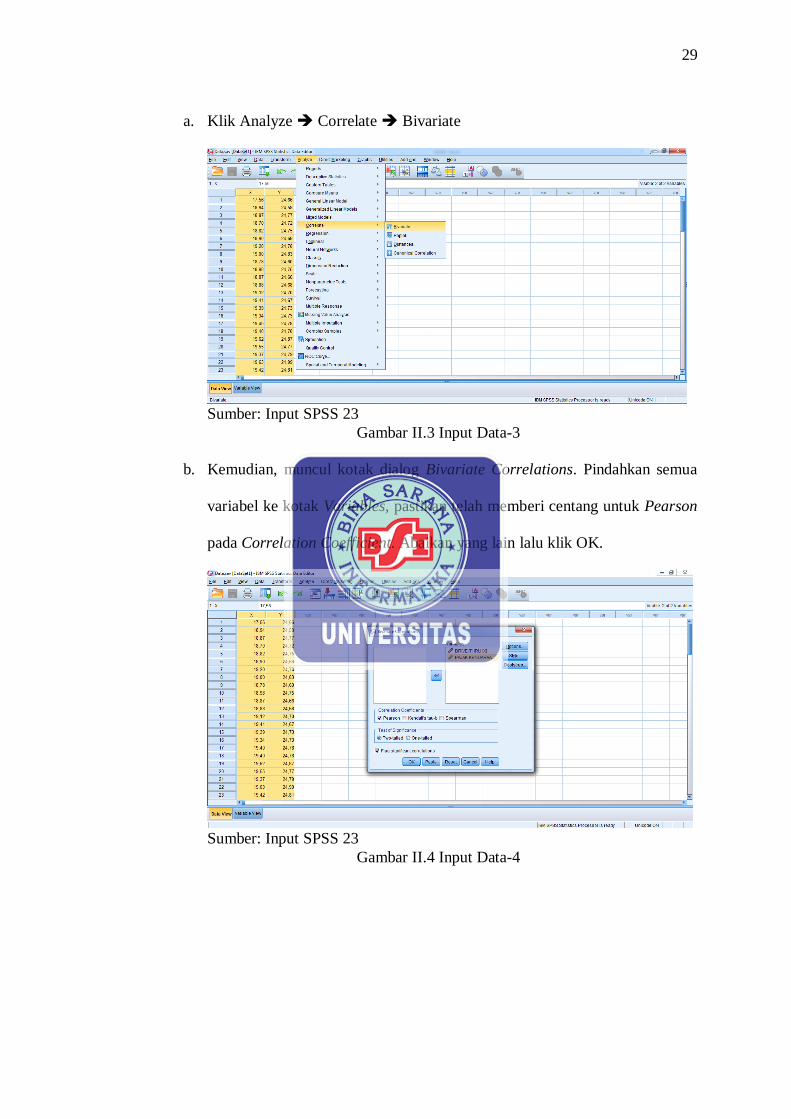

a. Klik Analyze Correlate Bivariate

Sumber: Input SPSS 23

Gambar II.3 Input Data-3

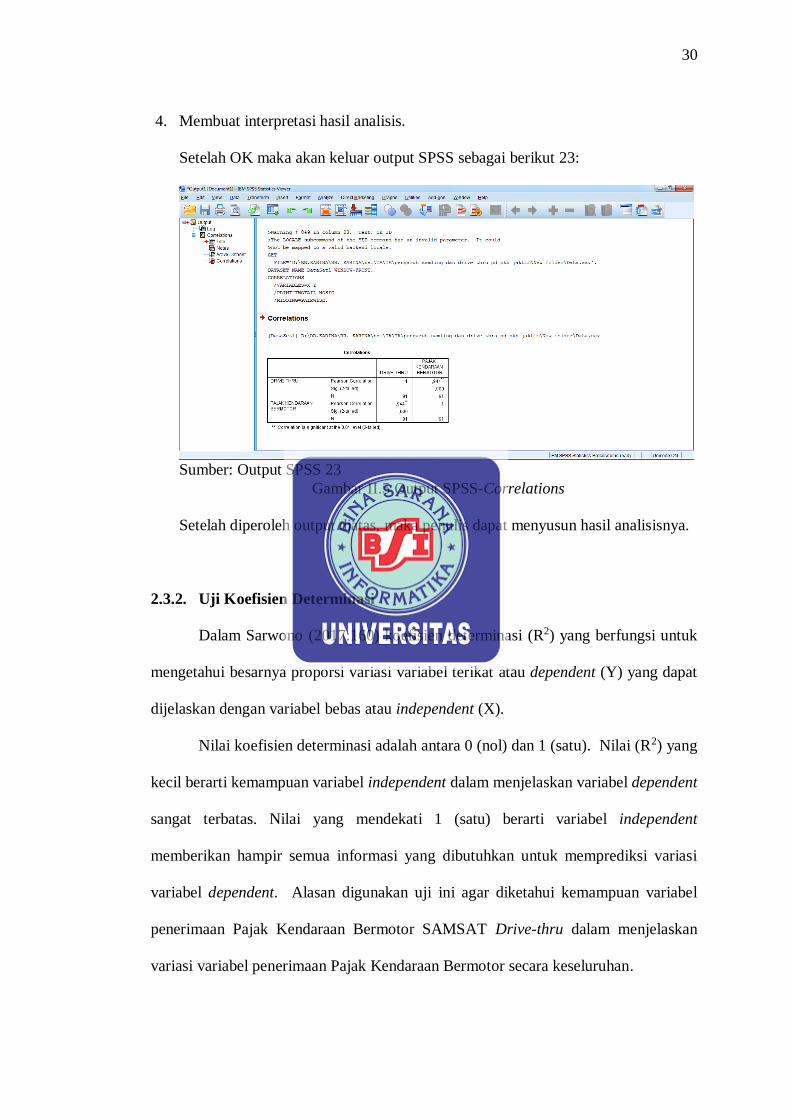

b. Kemudian, muncul kotak dialog Bivariate Correlations. Pindahkan semua

variabel ke kotak Variables, pastikan telah memberi centang untuk Pearson

pada Correlation Coefficient. Abaikan yang lain lalu klik OK.

Sumber: Input SPSS 23

Gambar II.4 Input Data-4

30

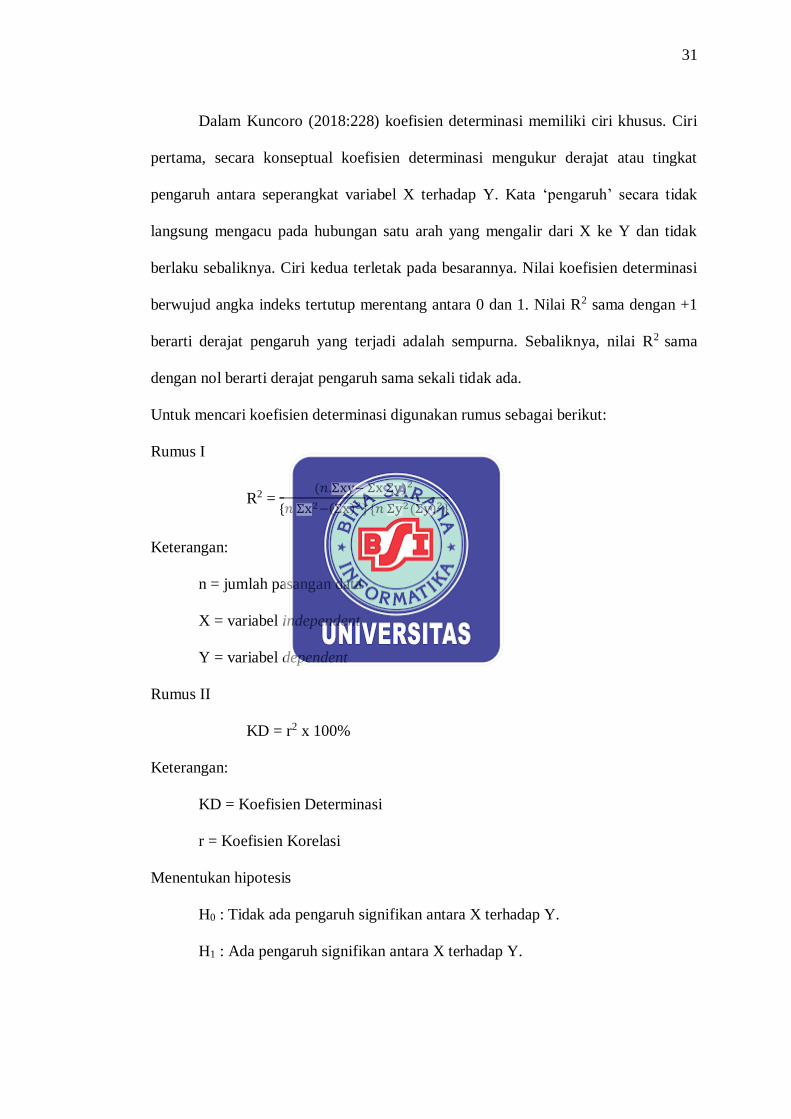

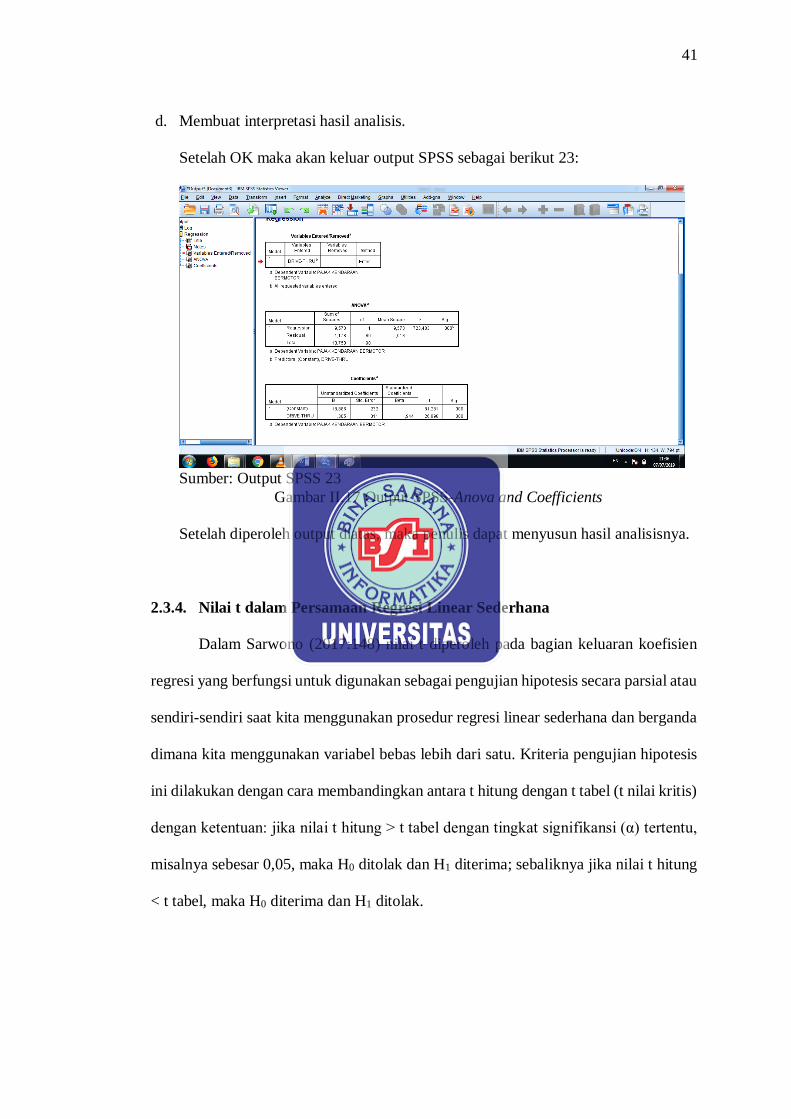

4. Membuat interpretasi hasil analisis.

Setelah OK maka akan keluar output SPSS sebagai berikut 23:

Sumber: Output SPSS 23

Gambar II.5 Output SPSS-Correlations

Setelah diperoleh output diatas, maka penulis dapat menyusun hasil analisisnya.

2.3.2. Uji Koefisien Determinasi

Dalam Sarwono (2017:160) koefisien determinasi (R2) yang berfungsi untuk

mengetahui besarnya proporsi variasi variabel terikat atau dependent (Y) yang dapat

dijelaskan dengan variabel bebas atau independent (X).

Nilai koefisien determinasi adalah antara 0 (nol) dan 1 (satu). Nilai (R2) yang

kecil berarti kemampuan variabel independent dalam menjelaskan variabel dependent

sangat terbatas. Nilai yang mendekati 1 (satu) berarti variabel independent

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependent. Alasan digunakan uji ini agar diketahui kemampuan variabel

penerimaan Pajak Kendaraan Bermotor SAMSAT Drive-thru dalam menjelaskan

variasi variabel penerimaan Pajak Kendaraan Bermotor secara keseluruhan.

31

Dalam Kuncoro (2018:228) koefisien determinasi memiliki ciri khusus. Ciri

pertama, secara konseptual koefisien determinasi mengukur derajat atau tingkat

pengaruh antara seperangkat variabel X terhadap Y. Kata ‘pengaruh’ secara tidak

langsung mengacu pada hubungan satu arah yang mengalir dari X ke Y dan tidak

berlaku sebaliknya. Ciri kedua terletak pada besarannya. Nilai koefisien determinasi

berwujud angka indeks tertutup merentang antara 0 dan 1. Nilai R2 sama dengan +1

berarti derajat pengaruh yang terjadi adalah sempurna. Sebaliknya, nilai R2 sama

dengan nol berarti derajat pengaruh sama sekali tidak ada.

Untuk mencari koefisien determinasi digunakan rumus sebagai berikut:

Rumus I

R2 = (𝑛.Σxy− Σx Σy)2

{𝑛 Σx2−(Σx)2} {𝑛 Σy2(Σy)2}

Keterangan:

n = jumlah pasangan data

X = variabel independent

Y = variabel dependent

Rumus II

KD = r2 x 100%

Keterangan:

KD = Koefisien Determinasi

r = Koefisien Korelasi

Menentukan hipotesis

H0 : Tidak ada pengaruh signifikan antara X terhadap Y.

H1 : Ada pengaruh signifikan antara X terhadap Y.

32

Pengambilan Keputusan

H0 diterima dan H1 ditolak jika nilai Sig > 0,05

H0 ditolak dan H1 diterima jika nilai Sig < 0,05

Menurut Sarwono (2017:159) langkah-langkah analisis uji koefisien

determinasi dengan menggunakan software IBM SPSS versi 23 dapat dilakukan

sebagai berikut:

1. Aktifkan software IBM SPSS versi 23.

Setelah SPSS aktif, masuk ke dalam Data Editor dan pilih sub-menu di bagian kiri

bawah Variable View. Setelah itu buatlah desain variabel untuk kedua variabel

yang kita pergunakan dalam penelitian dengan mengisi informasi sesuai dengan

Default Variable View pada kolom-kolom yang tersedia seperti pada contoh

dibawah ini.

Sumber: Input SPSS 23

Gambar II.6 Input Data-1

Setelah selesai memasukan informasi yang diminta, klik perintah Data View yang

berada di samping perintah Variable View.

33

2. Masukkan data pada posisi Data View.

Masukan ke perintah Data View, dimana tampilan data dibaca sebagai berikut:

Kolom dibaca sebagai variabel. Kita akan melihat tampilan pada kolom Drive-

Thru (X) dan Pajak Kendaraan Bermotor (Y).

Pada baris yang masih kosong, isikan data ke-1 pada baris pertama sampai dengan

data ke-91 pada baris ke sembilan puluh satu dari kiri atas ke bawah sebagaimana

tampilan dibawah ini.

Sumber: Input SPSS 23

Gambar II.7 Input Data-2

3. Melakukan analisis.

Setelah selesai memasukkan semua data tersebut, kita akan melakukan tahap

analisis data seperti dibawah ini.

34

a. Klik Analyze Regression Linear

Sumber: Input SPSS 23

Gambar II.8 Input Data-3

b. Kemudian, muncul kotak dialog Linear Regression. Pindahkan variabel Y ke

dalam kotak Dependent dan variabel X ke dalam kotak Independent.

Sumber: Input SPSS 23

Gambar II.9 Input Data-4

35

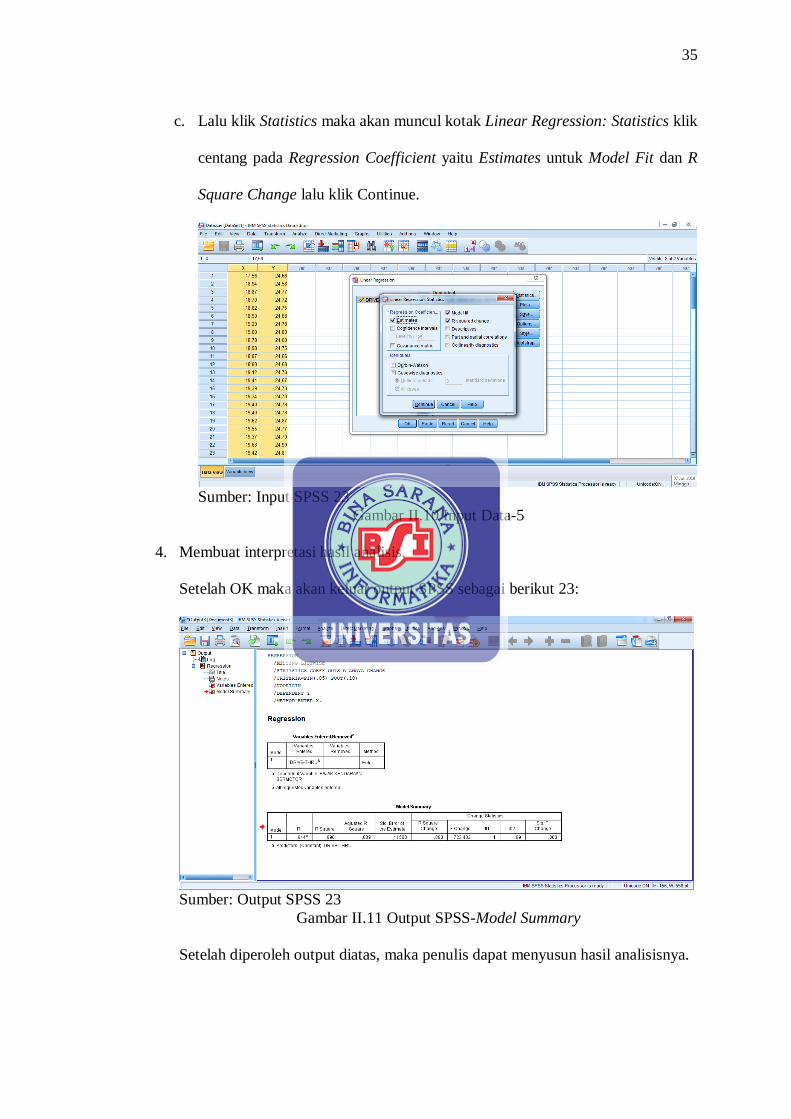

c. Lalu klik Statistics maka akan muncul kotak Linear Regression: Statistics klik

centang pada Regression Coefficient yaitu Estimates untuk Model Fit dan R

Square Change lalu klik Continue.

Sumber: Input SPSS 23

Gambar II.10 Input Data-5

4. Membuat interpretasi hasil analisis.

Setelah OK maka akan keluar output SPSS sebagai berikut 23:

Sumber: Output SPSS 23

Gambar II.11 Output SPSS-Model Summary

Setelah diperoleh output diatas, maka penulis dapat menyusun hasil analisisnya.

36

2.3.3. Uji Persamaan Regresi Linear Sederhana

Dalam Qudratullah (2014:384) analisi regresi pertama kali diperkenalkan

sebagai metode analisis statistik pada tahun 1877 oleh Sir Francis Galton (1822-1911),

yang meneliti tentang hubungan antara tinggi badan orangtua (ayah) dengan anaknya.

Beliau mengungkapkan bahwa terdapat kecenderungan orangtua yang tinggi badannya

akan memiliki anak yang tinggi pula atau sebaliknya orangtua yang pendek badannya

akan memiliki anak yang pendek pula, tetapi distribusi (penyebaran) rata-rata tinggi

badan dari generasi ke generasi adalah tetap.

Selanjutnya hasil analisis Galton disempurnakan oleh Karl Pearson, dengan

mengambil sampel lebih dari 1.000 pengamatan. Pearson menemukan bahwa untuk

kelompok anak yang tinggi dan kelompok orangtua yang tinggi, ternyata tinggi badan

anak lebih pendek dari ayahnya. Namun, dari kelompok ayah dan anak yang lebih

pendek, ternyata tinggi badan anaknya lebih tinggi dari ayahnya. Peristiwa yang

berbalikan inilah disebut merosot (to regres).

Saat ini, seiring dengan perkembangan ilmu pengetahuan dan semakin

banyaknya penerapan metode statistik di berbagai bidang, analisis regresi pun terus

berkembang, baik dari segi teoritis, software, maupun aplikasi yang telah merambah

berbagai bidang/aspek kehidupan. Analisis regresi digunakan untuk memprediksi

seberapa jauh perubahan nilai variabel dependent bila nilai variabel independent

diketahui. Analisis regresi linear sederhana posisi antarvariabel tidak setara (yang satu

merupakan variabel dependent dan lainnya variabel independent).

Persamaan regresi linear sederhana adalah:

Y’ = a + b. X + e

37

Keterangan:

Y’ = nilai Y prediksi

a = intercept atau nilai rata-rata Y prediksi jika X = 0

b = slope atau rata-rata perubahan pada Y jika X berubah 1 satuan

X = variabel bebas

e = kesalahan prediksi (error)

Untuk menghitung a dan b digunakan rumus sebagai berikut:

b = n Σ(XY) −(ΣX)(ΣY)

n(ΣX2)− (ΣX)2

a = ΣY

n− b.

ΣX

n atau Y̅ − b. X̅

Menentukan hipotesis

H0 : Persamaan Regresi yang terbentuk tidak signifikan X terhadap Y.

H1 : Persamaan Regresi yang terbentuk signifikan antara X terhadap Y.

Pengambilan Keputusan

H0 diterima dan H1 ditolak jika nilai Sig > 0,05

H0 ditolak dan H1 diterima jika nilai Sig < 0,05

Menurut Sarwono (2017:151) langkah-langkah analisis persamaan regresi

linear sederhana dengan menggunakan software IBM SPSS versi 23 dapat dilakukan

sebagai berikut:

1. Aktifkan software IBM SPSS versi 23.

Setelah SPSS aktif, masuk ke dalam Data Editor dan pilih sub-menu di bagian kiri

bawah Variable View. Setelah itu buatlah desain variabel untuk kedua variabel

yang kita pergunakan dalam penelitian dengan mengisi informasi sesuai dengan

Default Variable View pada kolom-kolom yang tersedia seperti pada contoh

dibawah ini.

38

Sumber: Input SPSS 23

Gambar II.12 Input Data-1

Setelah selesai memasukan informasi yang diminta, klik perintah Data View yang

berada di samping perintah Variable View.

2. Masukkan data pada posisi Data View.

Masukan ke perintah Data View, dimana tampilan data dibaca sebagai berikut:

Kolom dibaca sebagai variabel. Kita akan melihat tampilan pada kolom Drive-

Thru (X) dan Pajak Kendaraan Bermotor (Y).

Pada baris yang masih kosong, isikan data ke-1 pada baris pertama sampai dengan

data ke-91 pada baris ke sembilan puluh satu dari kiri atas ke bawah sebagaimana

tampilan dibawah ini.

39

Sumber: Input SPSS 23

Gambar II.13 Input Data-2

3. Melakukan analisis.

Setelah selesai memasukkan semua data tersebut, kita akan melakukan tahap

analisis data seperti dibawah ini.

a. Klik Analyze Regression Linear

Sumber: Input SPSS 23

Gambar II.14 Input Data-3

40

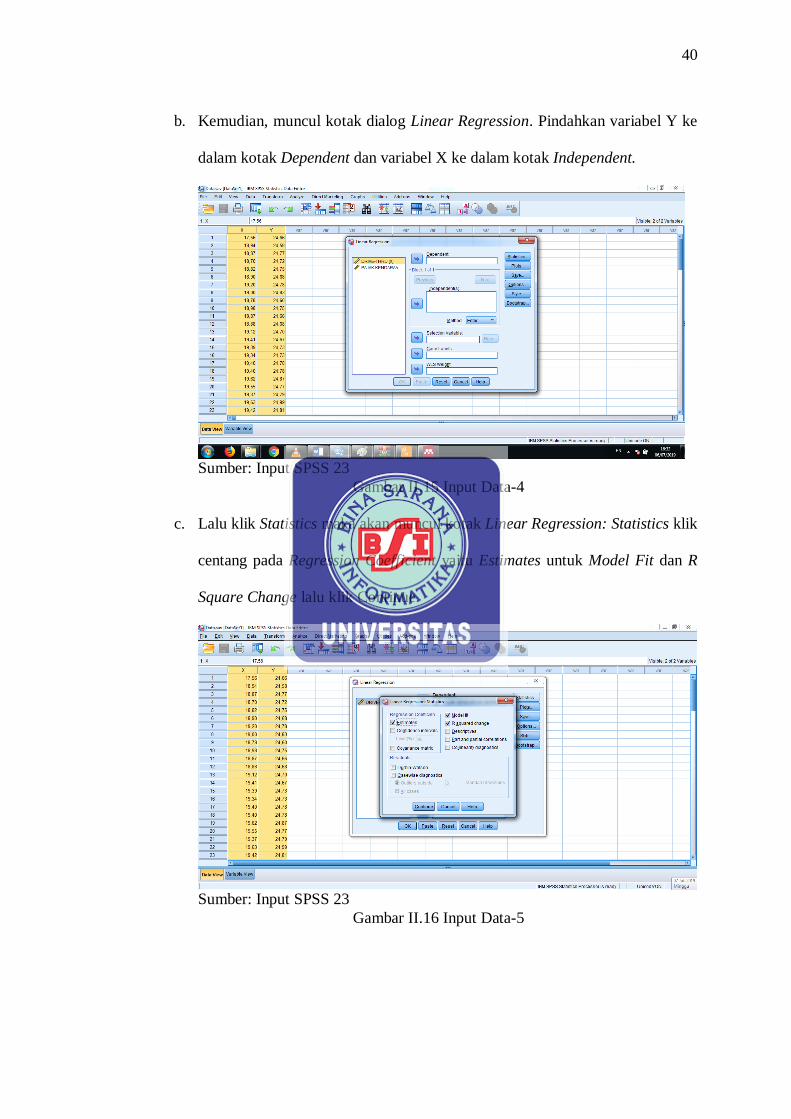

b. Kemudian, muncul kotak dialog Linear Regression. Pindahkan variabel Y ke

dalam kotak Dependent dan variabel X ke dalam kotak Independent.

Sumber: Input SPSS 23

Gambar II.15 Input Data-4

c. Lalu klik Statistics maka akan muncul kotak Linear Regression: Statistics klik

centang pada Regression Coefficient yaitu Estimates untuk Model Fit dan R

Square Change lalu klik Continue.

Sumber: Input SPSS 23

Gambar II.16 Input Data-5

41

d. Membuat interpretasi hasil analisis.

Setelah OK maka akan keluar output SPSS sebagai berikut 23:

Sumber: Output SPSS 23

Gambar II.17 Output SPSS-Anova and Coefficients

Setelah diperoleh output diatas, maka penulis dapat menyusun hasil analisisnya.

2.3.4. Nilai t dalam Persamaan Regresi Linear Sederhana

Dalam Sarwono (2017:148) nilai t diperoleh pada bagian keluaran koefisien

regresi yang berfungsi untuk digunakan sebagai pengujian hipotesis secara parsial atau

sendiri-sendiri saat kita menggunakan prosedur regresi linear sederhana dan berganda

dimana kita menggunakan variabel bebas lebih dari satu. Kriteria pengujian hipotesis

ini dilakukan dengan cara membandingkan antara t hitung dengan t tabel (t nilai kritis)

dengan ketentuan: jika nilai t hitung > t tabel dengan tingkat signifikansi (α) tertentu,

misalnya sebesar 0,05, maka H0 ditolak dan H1 diterima; sebaliknya jika nilai t hitung

< t tabel, maka H0 diterima dan H1 ditolak.

42

Untuk memperoleh nilai t hitung digunakan formula seperti dibawah ini:

t hitung = r √𝑛−2

1−𝑟2

Keterangan:

r = koefisien korelasi

n = jumlah pasangan data

Pengambilan keputusan menggunakan angka pembanding t tabel dengan

kriteria sebagai berikut:

Jika t hitung > t tabel, H0 ditolak dan H1 diterima.

Jika t hitung < t tabel, H0 diterima dan H1 ditolak.

Dalam Sarwono (2015:94) sebagai contoh, jika kita mengorelasikan hubungan

antara variabel kepuasan kerja dengan loyalitas pegawai, maka hipotesis riset yang

kita rumuskan sebagai berikut:

H0 : tidak ada hubungan antara kepuasan kerja dengan loyalitas pegawai.

H1 : ada hubungan antara kepuasan kerja dengan loyalitas pegawai.

Jika nilai t hitung berdasarkan data observasi sebesar 3,6. Nilai t tabel dengan

ketentuan α = 0,05; derajat kebebasan (df) = n-2; dan n = 30 diketahui sebesar 2,048.

Berdasarkan ketentuan diatas, maka t hitung > t tabel (3,6 > 2,048). Dengan demikian,

H0 ditolak dan H1 diterima. Artinya, ada hubungan antara kepuasan kerja dengan

loyalitas pegawai.

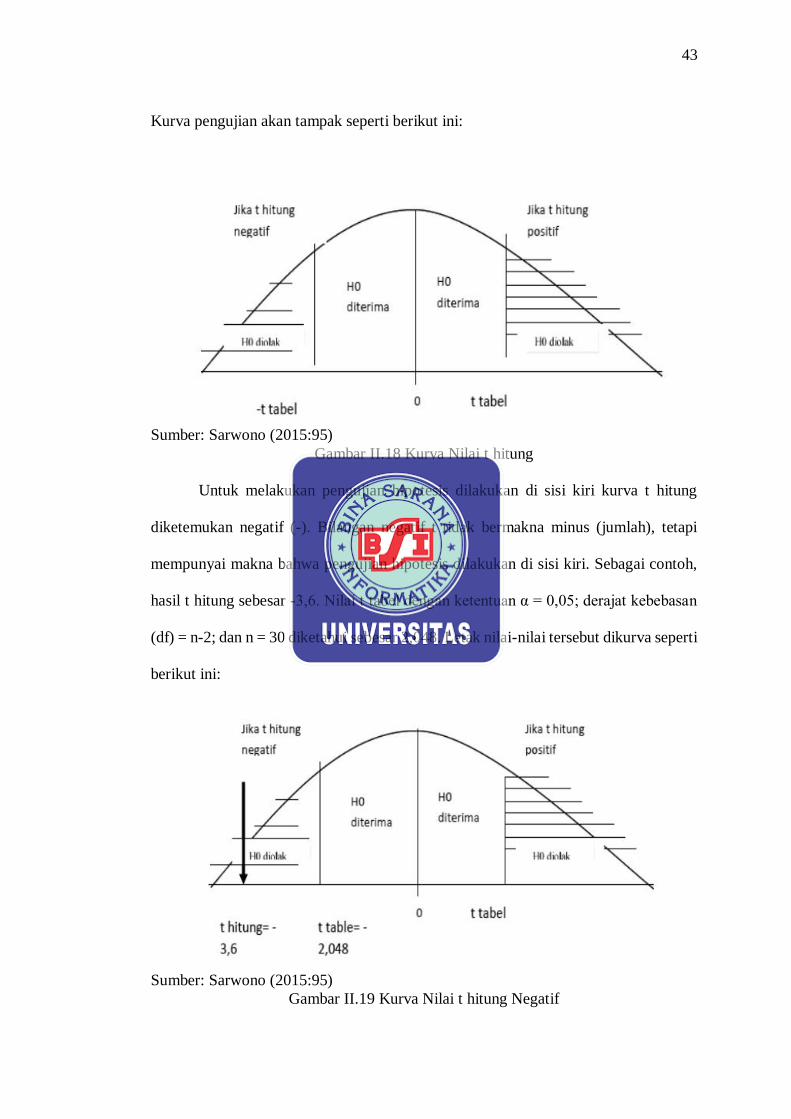

Cara pengujian berikutnya ialah menggunakan kurva. Penggunaan kurva

bermanfaat sekali jika nilai t hitung negatif (-). Jika nilai t hitung negatif (-), maka

pengujian dilakukan di sisi kiri. Sementara, jika nilai t hitung positif (+), maka

pengujian dilakukan di sisi kanan.

43

Kurva pengujian akan tampak seperti berikut ini:

Sumber: Sarwono (2015:95)

Gambar II.18 Kurva Nilai t hitung

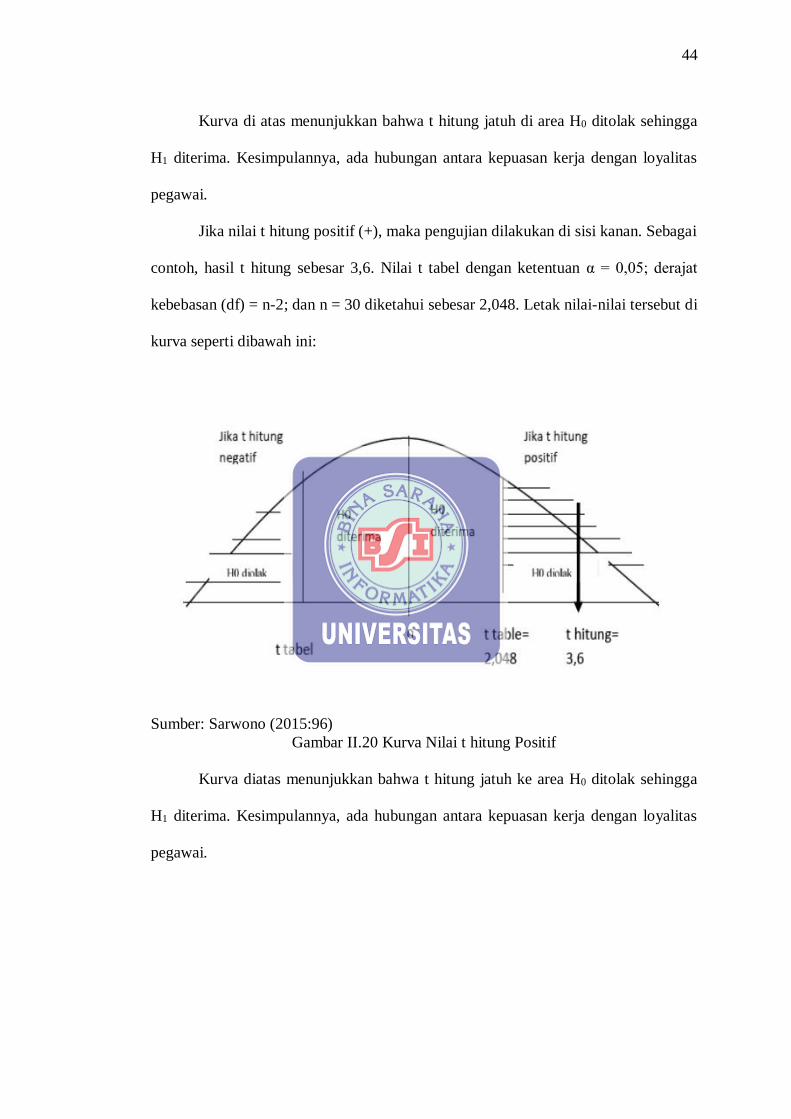

Untuk melakukan pengujian hipotesis dilakukan di sisi kiri kurva t hitung

diketemukan negatif (-). Bilangan negatif t tidak bermakna minus (jumlah), tetapi

mempunyai makna bahwa pengujian hipotesis dilakukan di sisi kiri. Sebagai contoh,

hasil t hitung sebesar -3,6. Nilai t tabel dengan ketentuan α = 0,05; derajat kebebasan

(df) = n-2; dan n = 30 diketahui sebesar 2,048. Letak nilai-nilai tersebut dikurva seperti

berikut ini:

Sumber: Sarwono (2015:95)

Gambar II.19 Kurva Nilai t hitung Negatif

44

Kurva di atas menunjukkan bahwa t hitung jatuh di area H0 ditolak sehingga

H1 diterima. Kesimpulannya, ada hubungan antara kepuasan kerja dengan loyalitas

pegawai.

Jika nilai t hitung positif (+), maka pengujian dilakukan di sisi kanan. Sebagai

contoh, hasil t hitung sebesar 3,6. Nilai t tabel dengan ketentuan α = 0,05; derajat

kebebasan (df) = n-2; dan n = 30 diketahui sebesar 2,048. Letak nilai-nilai tersebut di

kurva seperti dibawah ini:

Sumber: Sarwono (2015:96)

Gambar II.20 Kurva Nilai t hitung Positif

Kurva diatas menunjukkan bahwa t hitung jatuh ke area H0 ditolak sehingga

H1 diterima. Kesimpulannya, ada hubungan antara kepuasan kerja dengan loyalitas

pegawai.