chap04 lap L R

24

BAB 4 BAB 4 LAPORAN LABA RUGI LAPORAN LABA RUGI DAN INFORMASI YANG DAN INFORMASI YANG BERHUBUNGAN BERHUBUNGAN

-

Upload

ibratul-ulfaa -

Category

Documents

-

view

233 -

download

0

description

akeu 2

Transcript of chap04 lap L R

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 1/24

BAB 4BAB 4

LAPORAN LABA RUGILAPORAN LABA RUGIDAN INFORMASI YANGDAN INFORMASI YANG

BERHUBUNGANBERHUBUNGAN

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 2/24

1. Mengidentifikasi penggunaan dan

keterbatasan laporan laba rugi.

2. Membuat laporan laba rugi single-step.

3. Membuat laporan laba rugi multiple-step.4. Menjelaskan bagaimana pos-pos tidak biasa

dilaporkan.

5. Menjelaskan alokasi pajak intra perioda.

Setelah mempelajari bab ini, anda harus

mampu:

Bab 4: Laporan laba rugiBab 4: Laporan laba rugi

dan inor!a"i #angdan inor!a"i #ang

b$r%ubunganb$r%ubungan

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 3/24

. Menjelaskan dimana informasi laba

per saham dilaporkan.!. Membuat laporan laba ditahan.

". Menjelaskan bagaimana laba

komprehensif lainn#a dilaporkan.

Bab 4: Laporan laba rugiBab 4: Laporan laba rugi

dan inor!a"i #angdan inor!a"i #ang

b$r%ubunganb$r%ubungan

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 4/24

$ Menge%aluasi kinerja masa lalu

perusahaan.

$ Memberikan dasar untukmemprediksikan kinerja masa depan.

$ Membantu menilai risiko atau

ketidakpastian pen&apaian arus kasmasa depan.

Manaa& laporan labaManaa& laporan laba

rugirugi

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 5/24

$ 'os-pos #ang tidak dapat diukur

se&ara akurat tidak dilaporkan dalam

laporan laba rugi.

$ (ngka-angka laba dipengaruhi oleh

metoda akuntansi #ang digunakan.

$ 'engukuran laba melibatkanpertimbangan.

'$&$rba&a"an laporan'$&$rba&a"an laporan

laba rugilaba rugi

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 6/24

$ )aporan ini men#ajikan informasidalam kategori #ang lebih luas.

$ *agian utaman#a adalah pendapatandan bia#a.

$ (ngka +'S laba per lembar saham

disajikan pada bagian baah laporan.$ /idak ada pemisahan antara akti%itas

operasi dan akti%itas non-operasi.

Laporan laba rugi:Laporan laba rugi:

Singl$ "&$pSingl$ "&$p

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 7/24

Pendapatan

PendapatanPenjualan

Penghasilan lainnyaBIaya

HPPBiaya adm & umum

Biaya bungaBiaya PPh

Biaya

EPS

Laba Bersih

-

=

Laporan laba rugi:Laporan laba rugi:

Singl$ "&$pSingl$ "&$p

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 8/24

$ 0alam laporan, informasi disajikan sesuai

bagian-bagiann#a.

$ 0alam laporan dipisahkan antara akti%itasoperasi dan akti%itas non-operasi.

$ egiatan operasi #ang berlanjut disajikan

terpisah dengan pos-pos tidak biasa.

$ 'engaruh pajak penghasilan juga disajikan

se&ara terpisah.

Laporan laba rugi:Laporan laba rugi:

Mul&ipl$ "&$pMul&ipl$ "&$p

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 9/24

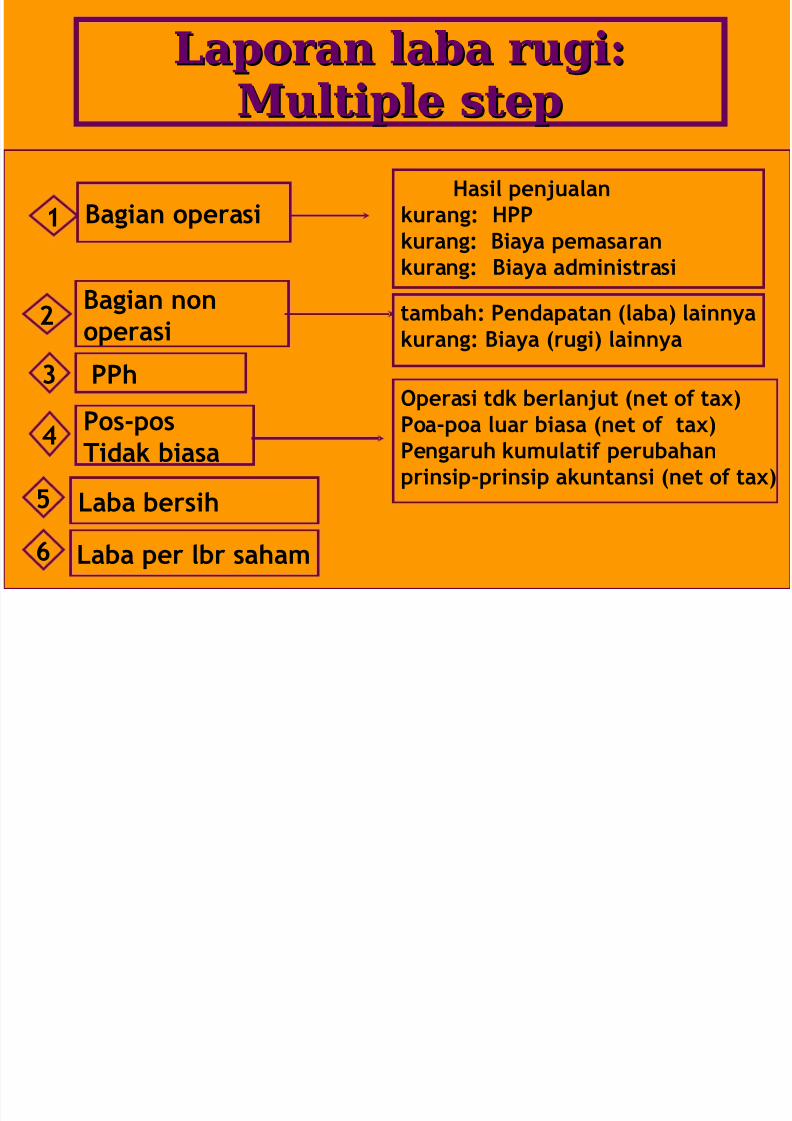

Bagian operasi Hasil penjualankurang: HPPkurang: Biaya pemasaran

kurang: Biaya administrasi

tambah: Pendapatan !laba" lainnyakurang: Biaya !rugi" lainnya

#

PPh$

Pos-pos%idak biasa

perasi tdk berlanjut !net o' ta("Poa-poa luar biasa !net o' ta("Pengaruh kumulati' perubahanprinsip-prinsip akuntansi !net o' ta("

)

Laba per lbr saham*

Bagian nonoperasi

Laba bersih+

Laporan laba rugi:Laporan laba rugi:

Mul&ipl$ "&$pMul&ipl$ "&$p

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 10/24

POS-POS TIDAK BIASA

• OPERASI YANG DIHENTIKAN

• POS-POS LUAR BIASA

• KEUNTUNGAN/KERUGIAN TIDAK

BIASA

• PERUBAHAN PRINSIP AKUNTANSI

• PERUBAHAN ESTIMASI

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 11/24

PELAPORAN POS-POS LUAR

BIASA• PELAPORAN ALL INCLUSIVE

• PELAPORAN CURRENT OPERATING

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 12/24

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 13/24

perasi yang dihentikanperasi yang dihentikan menga&u pada

pelepasan segmen. pers#aratan:

$ segmen harus menjadi bagian usaha #ang

terpisah.

$ (set dan kegiatan operasin#a harus dapat

dipisahkan dari aset dan keg.operasi lainn#a.

$ 'emisahan dibuat antara:asil dan operasi segmen

'elepasan aset segmen

Po"(po" &ida) bia"a:Po"(po" &ida) bia"a:

Op$ra"i #ang di%$n&i)anOp$ra"i #ang di%$n&i)an

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 14/24

(da dua tanggal dalam pelaporan

operasi #ang dihentikan:

$ /angggal pengukuran saatmanajemen berkomitmen untuk

meren&anakan pelepasan segmen.

$ /anggal pelepasan tanggalpenjualan segmen.

P$laporan op$ra"iP$laporan op$ra"i

#ang di%$n&i)an #ang di%$n&i)an

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 15/24

$ 'os-pos luar biasa:

pos-pos material #ang jarang mun&ul, #ang

se&ara signifikan berbeda dengan akti%itas bisnisutama perusahaan

$ 2 kriteria pos-pos luar biasa:

*ersifat tidak biasa unusual tidak sering terjadi infrequent

$ )ingkungan tempat bisnis beroperasi merupakan

hal penting.

Po"(po" &ida) bia"a:Po"(po" &ida) bia"a:

Po"(po" luar bia"aPo"(po" luar bia"a

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 16/24

$ erugian dari penurunan ataupenghapusan piutang, persediaan, dll.

$ )aba atau rugi dari pertukaran atau

translasi mata uang asing.$ )aba atau rugi abodemen properti #ang

digunakan dalam bisnis.

$ 'engaruh adan#a pemogokan.$ 'en#esuaian atau akrual kontrak

keajiban jangka panjang.

Po"(po" luar bia"aPo"(po" luar bia"a

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 17/24

$ 'os-pos tersebut tidak biasa unusualatau tidak sering infrequent, tetapikeduan#a tidak terjadi bersamaan.

$ ika material, diungkapkan se&araterpish.

$ /idak boleh mengungkap disclose

setelah dikurangi pajak net of taxes.

Laba a&au rugi &ida)Laba a&au rugi &ida)

bia"abia"a

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 18/24

Perubahan akuntansi terjadi akibatdari:

$ Suatu prinsip baru, berbeda dari sebelumn#a

#ang digunakan atau diadopsi.$ 'engaruh perubahan akuntansi diungkap

setelah pos-pos luar biasa.

$ 'erubahan prinsip akuntansi dibedakandengan perubahan dalam estimasi.

$ ontoh'erubahan harga perolehan darimetoda 6768 ke metoda )768 dalampersediaan.

Po"(po" &ida) bia"a:Po"(po" &ida) bia"a:P$ruba%an prin"ipP$ruba%an prin"ip

a)un&an"ia)un&an"i

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 19/24

$ +stimasi akuntansi akan berubah

karena terjadi peristia baru,pengalaman lebih ban#ak terjadi atautambahan informasi diperoleh.

$ 'erubahan dalam estimasi akuntansi

dihiutng pada perioda perubahan danperioda masa #ang akan datang.

Po"(po" &ida) bia"a:Po"(po" &ida) bia"a:

P$ruba%an $"&i!a"iP$ruba%an $"&i!a"i

a)un&an"ia)un&an"i

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 20/24

$ *ia#a pajak untuk tahun tersebut untuk

pos-pos tertentu.

$ (lokasi pajak ini digunakan untuk:9 'endapatan in&ome dari operasi

berlanjut

9 8perasi #ang dihentikantidak berlanjut

9 'os-pos luar biasa

9 'erubahan dalam prinsip akuntansi

Alo)a"i Pa*a) In&ra( Alo)a"i Pa*a) In&ra(

p$riodap$rioda

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 21/24

$ 'erhitungan +'S

)aba bersih - di%iden saham preferen

;ata-rata tertimbang saham biasa #ang beredar

$ 0iungkapkan dalam laporan laba rugi untuk

semua bagian operasi.

$ *erhubungan dengan dilusi redu&tion.

Laba p$r l$!bar "a%a!Laba p$r l$!bar "a%a!

+EPS,+EPS,

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 22/24

$ )aba ditahan bertambah karena laba bersihdan berkurang karena rugi bersih dan di%idenpada periodatahun tersebut.

$ oreksi atas kesalahan dalam laporankeuangan pada perioda sebelumn#adiperlihatkan sebagai pen#esuaian periodasebelumn#a ke saldo aal dalam laporanlaba ditahan.

$ *eberapa bagian dari laba ditahan, #angditujukan untuk tujuan tertentu,diperlihatkan sebagai pembatasan laba.

Laporan laba di&a%anLaporan laba di&a%an

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 23/24

Semua perubahan dalam ekuitas selama

satu perioda, ke&uali karena hasil dariin%estasi atau distribusi kepada para

pemilik.

Laba )o!pr$%$n"i Laba )o!pr$%$n"i

7/17/2019 chap04 lap L R

http://slidepdf.com/reader/full/chap04-lap-l-r 24/24

arus disajikan sebagai:

$ )aporan terpisah dengan laba komprehensifhasil operasi 8;.

$ 'enggabungan laporan laba rugi denganlaporan laba rugi komprensif hasil operasi

8;.$ *agian dari laporan ekuitas pemegangsaham.

Laba )o!pr$%$n"i lainLaba )o!pr$%$n"i lain