Investors’ Guide - treasury.gov.my · digalakkan dalam sektor pembuatan, pertanian, pelancongan...

80

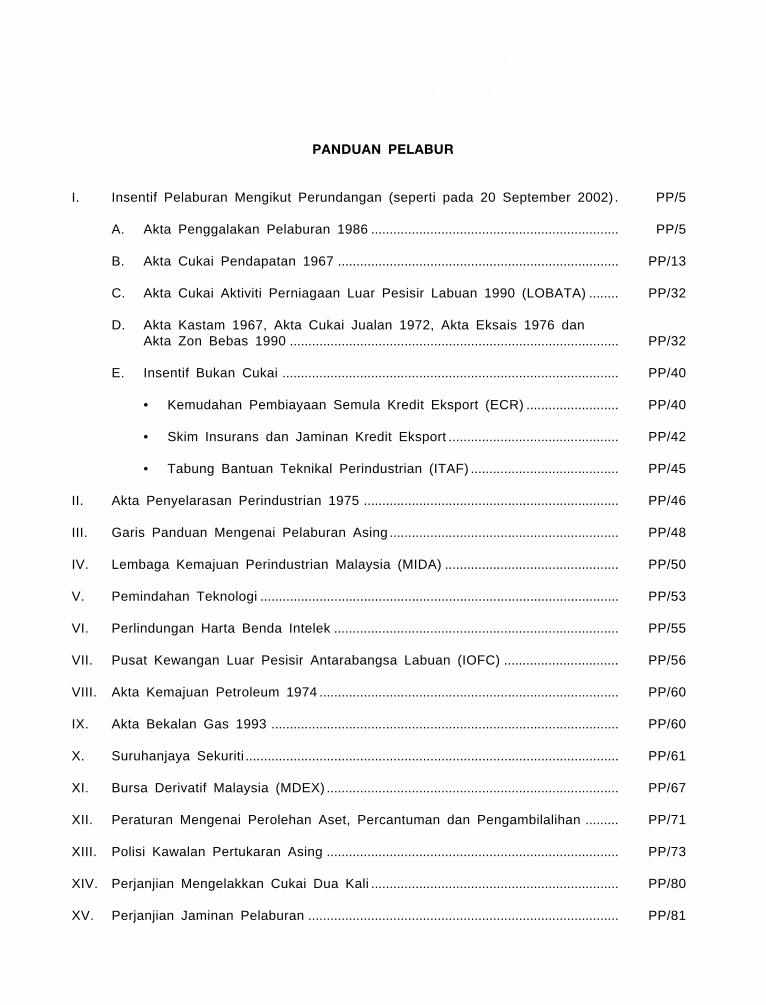

Investors’ Guide PANDUAN PELABUR I. Insentif Pelaburan Mengikut Perundangan (seperti pada 20 September 2002). PP/5 A. Akta Penggalakan Pelaburan 1986 ................................................................... PP/5 B. Akta Cukai Pendapatan 1967 ............................................................................ PP/13 C. Akta Cukai Aktiviti Perniagaan Luar Pesisir Labuan 1990 (LOBATA) ........ PP/32 D. Akta Kastam 1967, Akta Cukai Jualan 1972, Akta Eksais 1976 dan Akta Zon Bebas 1990 ......................................................................................... PP/32 E. Insentif Bukan Cukai ........................................................................................... PP/40 • Kemudahan Pembiayaan Semula Kredit Eksport (ECR) ......................... PP/40 • Skim Insurans dan Jaminan Kredit Eksport .............................................. PP/42 • Tabung Bantuan Teknikal Perindustrian (ITAF) ........................................ PP/45 II. Akta Penyelarasan Perindustrian 1975 ..................................................................... PP/46 III. Garis Panduan Mengenai Pelaburan Asing .............................................................. PP/48 IV. Lembaga Kemajuan Perindustrian Malaysia (MIDA) ............................................... PP/50 V. Pemindahan Teknologi ................................................................................................. PP/53 VI. Perlindungan Harta Benda Intelek ............................................................................. PP/55 VII. Pusat Kewangan Luar Pesisir Antarabangsa Labuan (IOFC) ............................... PP/56 VIII. Akta Kemajuan Petroleum 1974 ................................................................................. PP/60 IX. Akta Bekalan Gas 1993 .............................................................................................. PP/60 X. Suruhanjaya Sekuriti ..................................................................................................... PP/61 XI. Bursa Derivatif Malaysia (MDEX) ............................................................................... PP/67 XII. Peraturan Mengenai Perolehan Aset, Percantuman dan Pengambilalihan ......... PP/71 XIII. Polisi Kawalan Pertukaran Asing ............................................................................... PP/73 XIV. Perjanjian Mengelakkan Cukai Dua Kali ................................................................... PP/80 XV. Perjanjian Jaminan Pelaburan .................................................................................... PP/81

Transcript of Investors’ Guide - treasury.gov.my · digalakkan dalam sektor pembuatan, pertanian, pelancongan...

Investors’Guide

PANDUAN PELABUR

I. Insentif Pelaburan Mengikut Perundangan (seperti pada 20 September 2002) . PP/5

A. Akta Penggalakan Pelaburan 1986 ................................................................... PP/5

B. Akta Cukai Pendapatan 1967 ............................................................................ PP/13

C. Akta Cukai Aktiviti Perniagaan Luar Pesisir Labuan 1990 (LOBATA) ........ PP/32

D. Akta Kastam 1967, Akta Cukai Jualan 1972, Akta Eksais 1976 danAkta Zon Bebas 1990 ......................................................................................... PP/32

E. Insentif Bukan Cukai ........................................................................................... PP/40

• Kemudahan Pembiayaan Semula Kredit Eksport (ECR) ......................... PP/40

• Skim Insurans dan Jaminan Kredit Eksport .............................................. PP/42

• Tabung Bantuan Teknikal Perindustrian (ITAF) ........................................ PP/45

II. Akta Penyelarasan Perindustrian 1975 ..................................................................... PP/46

III. Garis Panduan Mengenai Pelaburan Asing .............................................................. PP/48

IV. Lembaga Kemajuan Perindustrian Malaysia (MIDA) ............................................... PP/50

V. Pemindahan Teknologi ................................................................................................. PP/53

VI. Perlindungan Harta Benda Intelek ............................................................................. PP/55

VII. Pusat Kewangan Luar Pesisir Antarabangsa Labuan (IOFC) ............................... PP/56

VIII. Akta Kemajuan Petroleum 1974 ................................................................................. PP/60

IX. Akta Bekalan Gas 1993 .............................................................................................. PP/60

X. Suruhanjaya Sekuriti ..................................................................................................... PP/61

XI. Bursa Derivatif Malaysia (MDEX) ............................................................................... PP/67

XII. Peraturan Mengenai Perolehan Aset, Percantuman dan Pengambilalihan ......... PP/71

XIII. Polisi Kawalan Pertukaran Asing ............................................................................... PP/73

XIV. Perjanjian Mengelakkan Cukai Dua Kali ................................................................... PP/80

XV. Perjanjian Jaminan Pelaburan .................................................................................... PP/81

PanduanPelaburL A P O R A N E K O N O M I

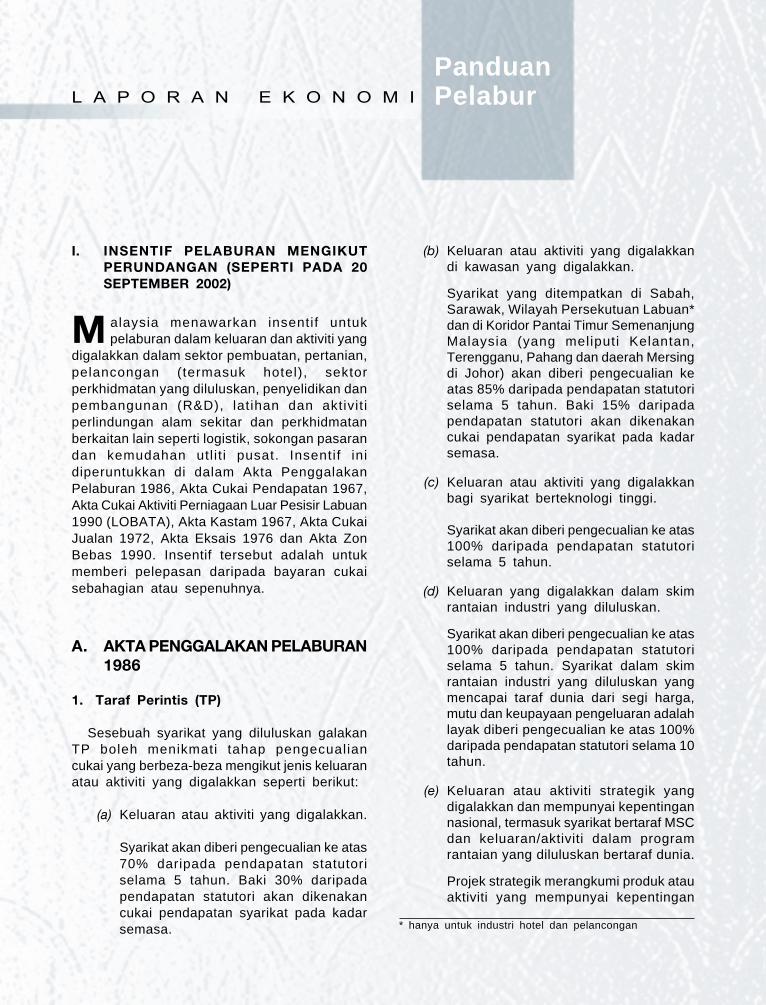

I. INSENTIF PELABURAN MENGIKUTPERUNDANGAN (SEPERTI PADA 20SEPTEMBER 2002)

M alaysia menawarkan insentif untukpelaburan dalam keluaran dan aktiviti yang

digalakkan dalam sektor pembuatan, pertanian,pelancongan (termasuk hotel), sektorperkhidmatan yang diluluskan, penyelidikan danpembangunan (R&D), latihan dan aktivit iperlindungan alam sekitar dan perkhidmatanberkaitan lain seperti logistik, sokongan pasarandan kemudahan utl i t i pusat. Insentif inidiperuntukkan di dalam Akta PenggalakanPelaburan 1986, Akta Cukai Pendapatan 1967,Akta Cukai Aktiviti Perniagaan Luar Pesisir Labuan1990 (LOBATA), Akta Kastam 1967, Akta CukaiJualan 1972, Akta Eksais 1976 dan Akta ZonBebas 1990. Insentif tersebut adalah untukmemberi pelepasan daripada bayaran cukaisebahagian atau sepenuhnya.

A. AKTA PENGGALAKAN PELABURAN1986

1. Taraf Perintis (TP)

Sesebuah syarikat yang diluluskan galakanTP boleh menikmati tahap pengecualiancukai yang berbeza-beza mengikut jenis keluaranatau aktiviti yang digalakkan seperti berikut:

(a) Keluaran atau aktiviti yang digalakkan.

Syarikat akan diberi pengecualian ke atas70% daripada pendapatan statutoriselama 5 tahun. Baki 30% daripadapendapatan statutori akan dikenakancukai pendapatan syarikat pada kadarsemasa.

(b) Keluaran atau aktiviti yang digalakkandi kawasan yang digalakkan.

Syarikat yang ditempatkan di Sabah,Sarawak, Wilayah Persekutuan Labuan*dan di Koridor Pantai Timur SemenanjungMalaysia (yang meliputi Kelantan,Terengganu, Pahang dan daerah Mersingdi Johor) akan diberi pengecualian keatas 85% daripada pendapatan statutoriselama 5 tahun. Baki 15% daripadapendapatan statutori akan dikenakancukai pendapatan syarikat pada kadarsemasa.

(c) Keluaran atau aktiviti yang digalakkanbagi syarikat berteknologi tinggi.

Syarikat akan diberi pengecualian ke atas100% daripada pendapatan statutoriselama 5 tahun.

(d) Keluaran yang digalakkan dalam skimrantaian industri yang diluluskan.

Syarikat akan diberi pengecualian ke atas100% daripada pendapatan statutoriselama 5 tahun. Syarikat dalam skimrantaian industri yang diluluskan yangmencapai taraf dunia dari segi harga,mutu dan keupayaan pengeluaran adalahlayak diberi pengecualian ke atas 100%daripada pendapatan statutori selama 10tahun.

(e) Keluaran atau aktiviti strategik yangdigalakkan dan mempunyai kepentingannasional, termasuk syarikat bertaraf MSCdan keluaran/aktiviti dalam programrantaian yang diluluskan bertaraf dunia.

Projek strategik merangkumi produk atauaktiviti yang mempunyai kepentingan

* hanya untuk industri hotel dan pelancongan

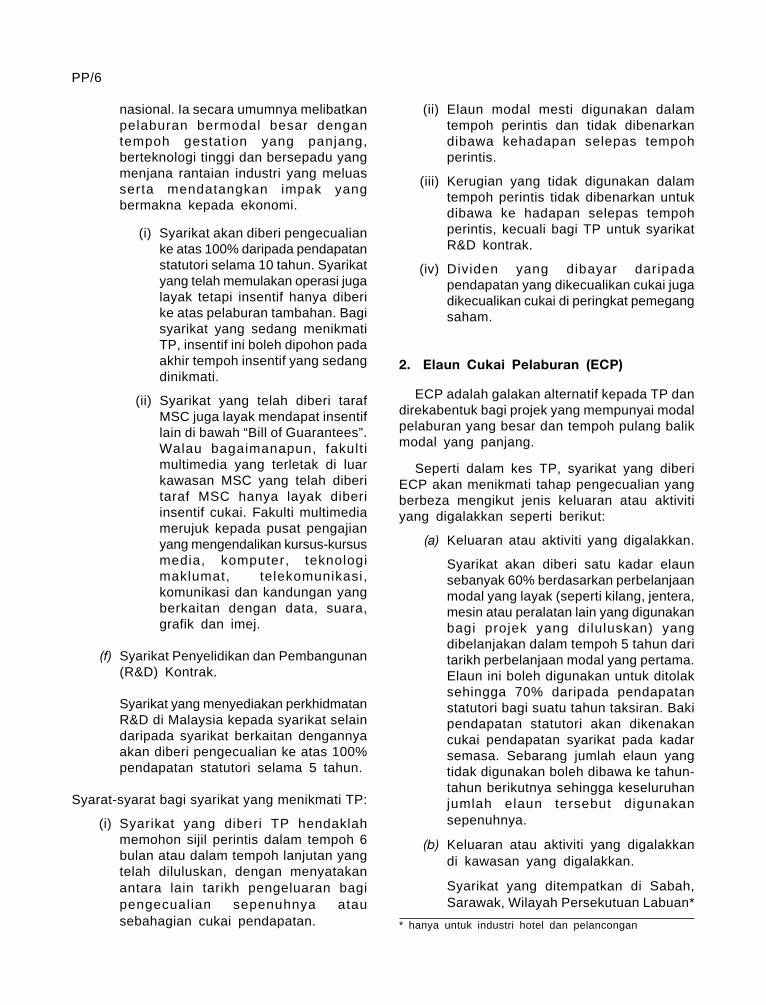

PP/6

nasional. Ia secara umumnya melibatkanpelaburan bermodal besar dengantempoh gestation yang panjang,berteknologi tinggi dan bersepadu yangmenjana rantaian industri yang meluasserta mendatangkan impak yangbermakna kepada ekonomi.

(i) Syarikat akan diberi pengecualianke atas 100% daripada pendapatanstatutori selama 10 tahun. Syarikatyang telah memulakan operasi jugalayak tetapi insentif hanya diberike atas pelaburan tambahan. Bagisyarikat yang sedang menikmatiTP, insentif ini boleh dipohon padaakhir tempoh insentif yang sedangdinikmati.

(ii) Syarikat yang telah diberi tarafMSC juga layak mendapat insentiflain di bawah “Bill of Guarantees”.Walau bagaimanapun, fakult imultimedia yang terletak di luarkawasan MSC yang telah diberitaraf MSC hanya layak diberiinsentif cukai. Fakulti multimediamerujuk kepada pusat pengajianyang mengendalikan kursus-kursusmedia, komputer, teknologimaklumat, telekomunikasi,komunikasi dan kandungan yangberkaitan dengan data, suara,grafik dan imej.

(f) Syarikat Penyelidikan dan Pembangunan(R&D) Kontrak.

Syarikat yang menyediakan perkhidmatanR&D di Malaysia kepada syarikat selaindaripada syarikat berkaitan dengannyaakan diberi pengecualian ke atas 100%pendapatan statutori selama 5 tahun.

Syarat-syarat bagi syarikat yang menikmati TP:

(i) Syarikat yang diberi TP hendaklahmemohon sijil perintis dalam tempoh 6bulan atau dalam tempoh lanjutan yangtelah diluluskan, dengan menyatakanantara lain tarikh pengeluaran bagipengecualian sepenuhnya atausebahagian cukai pendapatan.

(ii) Elaun modal mesti digunakan dalamtempoh perintis dan tidak dibenarkandibawa kehadapan selepas tempohperintis.

(iii) Kerugian yang tidak digunakan dalamtempoh perintis tidak dibenarkan untukdibawa ke hadapan selepas tempohperintis, kecuali bagi TP untuk syarikatR&D kontrak.

(iv) Dividen yang dibayar daripadapendapatan yang dikecualikan cukai jugadikecualikan cukai di peringkat pemegangsaham.

2. Elaun Cukai Pelaburan (ECP)

ECP adalah galakan alternatif kepada TP dandirekabentuk bagi projek yang mempunyai modalpelaburan yang besar dan tempoh pulang balikmodal yang panjang.

Seperti dalam kes TP, syarikat yang diberiECP akan menikmati tahap pengecualian yangberbeza mengikut jenis keluaran atau aktivitiyang digalakkan seperti berikut:

(a) Keluaran atau aktiviti yang digalakkan.

Syarikat akan diberi satu kadar elaunsebanyak 60% berdasarkan perbelanjaanmodal yang layak (seperti kilang, jentera,mesin atau peralatan lain yang digunakanbagi projek yang diluluskan) yangdibelanjakan dalam tempoh 5 tahun daritarikh perbelanjaan modal yang pertama.Elaun ini boleh digunakan untuk ditolaksehingga 70% daripada pendapatanstatutori bagi suatu tahun taksiran. Bakipendapatan statutori akan dikenakancukai pendapatan syarikat pada kadarsemasa. Sebarang jumlah elaun yangtidak digunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

(b) Keluaran atau aktiviti yang digalakkandi kawasan yang digalakkan.

Syarikat yang ditempatkan di Sabah,Sarawak, Wilayah Persekutuan Labuan*

* hanya untuk industri hotel dan pelancongan

PP/7

dan di Koridor Pantai Timur, SemenanjungMalaysia (yang meliputi Kelantan,Terengganu, Pahang dan daerah Mersingdi Johor) akan diberi satu kadar elaunsebanyak 80% berdasarkan perbelanjaanmodal yang layak yang dibelanjakandalam tempoh 5 tahun dari tarikhperbelanjaan modal yang pertama. Elaunini boleh digunakan untuk ditolak sehingga85% daripada pendapatan statutori bagisuatu tahun taksiran. Baki pendapatanstatutori akan dikenakan cukaipendapatan syarikat pada kadar cukaisemasa. Sebarang jumlah elaun yangtidak digunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

Dalam Belanjawan 2002, Kerajaan telahmeluaskan insentif ini kepda peliharaanayam dan itik di koridor Pantai TimurSemenanjung Malaysia, Sabah danSarawak.

(c) Keluaran atau aktiviti yang digalakkanbagi syarikat berteknologi tinggi.

Syarikat akan diberi satu kadar elaunsebanyak 60% berdasarkan perbelanjaanmodal yang layak yang dibelanjakandalam tempoh 5 tahun dari tarikhperbelanjaan modal yang pertama. Elaunini boleh digunakan untuk ditolak sehingga100% daripada pendapatan statutori bagisuatu tahun taksiran. Sebarang jumlahelaun yang tidak digunakan boleh dibawake tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(d) Keluaran yang digalakkan dalam skimrantaian industri yang diluluskan.

Syarikat akan diberi satu kadar elaunsebanyak 100% berdasarkan perbe-lanjaan modal yang layak yangdibelanjakan dalam tempoh 5 tahun daritarikh perbelanjaan modal yang pertama.Elaun ini boleh digunakan untuk ditolaksehingga 100% daripada pendapatanstatutori bagi suatu tahun taksiran.

Sebarang jumlah elaun yang tidakdigunakan boleh dibawa ke tahun-tahunberikutnya sehingga keseluruhan jumlahelaun tersebut digunakan sepenuhnya.Syarikat dalam skim rantaian industriyang diluluskan yang mencapai tarafdunia dari segi harga, mutu dankeupayaan pengeluaran adalah layakbagi elaun sebanyak 100% berdasarkanperbelanjaan modal yang layak dilakukandalam tempoh 5 tahun dengan elaununtuk ditolak sehingga 100% daripadapendapatan statutori bagi setiap tahuntaksiran.

(e) Keluaran atau aktiviti strategik yangdigalakkan dan mempunyai kepentingannasional termasuk syarikat bertaraf MSCdan keluaran/aktiviti dalam programrantaian yang diluluskan yang bertarafdunia.

(i) Syarikat akan diberi satu kadarelaun sebanyak 100% berdasarkanperbelanjaan modal yang layakyang dibelanjakan dalam tempoh5 tahun dari tarikh perbelanjaanmodal yang pertama. Elaun iniboleh digunakan untuk ditolaksehingga 100% daripada penda-patan statutori bagi suatu tahuntaksiran. Sebarang jumlah elaunyang tidak digunakan bolehdibawa ke tahun-tahun berikutnyasehingga keseluruhan jumlah elauntersebut digunakan sepenuhnya.Syarikat yang telah memulakanoperasi juga layak tetapi insentifhanya diberi ke atas pendapatantambahan. Syarikat yang sedangmenikmati ECP boleh memohoninsentif ini pada akhir tempohinsentif yang sedang dinikmati.

(ii) Syarikat yang telah diberi tarafMSC juga layak mendapat insentiflain di bawah “Bill of Guarantees”.Walau bagaimanapun, fakult imultimedia yang terletak di luarkawasan MSC yang telah diberitaraf MSC hanya layak diberiinsentif cukai. Fakulti multimediamerujuk kepada pusat pengajian

PP/8

yang mengendalikan kursus-kursus media, komputer, teknologimaklumat, telekomunikasi, komu-nikasi dan kandungan yangberkaitan dengan data, suara,grafik dan imej.

(f) Aktiviti Penyelidikan dan Pembangunan(R&D).

Insentif yang berlainan diberi kepadasyarikat yang khusus menjalankan aktivitiR&D, iaitu insentif bagi “Syarikat R&D”dan insentif bagi “Syarikat R&D Kontrak”:

(i) Syarikat R&D (syarikat yangmenyediakan perkhidmatan R&Ddi Malaysia kepada syarikatberkaitan dengannya atau syarikatlain).

Syarikat akan diberi satu kadarelaun sebanyak 100% berdasarkanperbelanjaan modal yang layakyang dibelanjakan dalam tempoh10 tahun dari tarikh perbelanjaanmodal yang pertama. Elaun iniboleh digunakan untuk ditolaksehingga 70% daripada penda-patan statutori bagi suatu tahuntaksiran. Baki pendapatan statutoriakan dikenakan cukai pendapatansyarikat pada kadar cukai semasa.Sebarang jumlah elaun yangtidak digunakan boleh dibawa ketahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(ii) Syarikat R&D Kontrak (syarikatyang menyediakan perkhidmatanR&D di Malaysia kepada syarikatselain daripada syarikat berkaitandengannya).

Syarikat akan diberi satu kadarelaun sebanyak 100% berdasarkanperbelanjaan modal yang layak yangdibelanjakan dalam tempoh 10 tahundari tarikh perbelanjaan modal yangpertama. Elaun ini boleh digunakanuntuk ditolak sehingga 70% daripada

pendapatan statutori bagi suatu tahuntaksiran. Baki pendapatan statutoriakan dikenakan cukai pendapatansyarikat pada kadar cukai semasa.Sebarang jumlah elaun yang tidakdigunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

(iii) Aktiviti R&D Dalaman (aktiviti R&D diMalaysia yang dijalankan secaradalaman oleh syarikat untukperniagaannya sendiri).

Syarikat akan diberi satu kadarelaun sebanyak 50% berdasarkanperbelanjaan modal yang layak yangdibelanjakan dalam tempoh 10 tahundari tarikh perbelanjaan modal yangpertama. Elaun ini boleh digunakanuntuk ditolak sehingga 70% daripadapendapatan statutori bagi suatu tahuntaksiran. Baki pendapatan statutoriakan dikenakan cukai pendapatansyarikat pada kadar cukai semasa.Sebarang jumlah elaun yang tidakdigunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

(g) Syarikat Latihan Teknikal atau Vokasional

Syarikat akan diberi satu kadarelaun sebanyak 100% berdasarkanperbelanjaan modal yang layak yangdibelanjakan dalam tempoh 10 tahun daritarikh perbelanjaan modal yang pertama.Elaun ini boleh digunakan untuk ditolaksehingga 70% daripada pendapatanstatutori bagi suatu tahun taksiran. Bakipendapatan statutori akan dikenakancukai pendapatan syarikat pada kadarcukai semasa. Sebarang jumlah elaunyang tidak digunakan boleh dibawake tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

Syarikat yang telah sedia menubuhkaninstitut latihan teknikal atau vokasional

PP/9

dan melakukan pelaburan baru untukmeningkatkan kelengkapan latihan ataumengembangkan keupayaan latihanmereka juga layak mendapat insentif ini.

3. Elaun Penyelarasan Perindustrian (IAA)

IAA diberi kepada syarikat dalam sektorperkilangan terpilih, terutamanya dalam industriberasaskan kayu, tekstil, jentera dan kejuruteraan,pengecapan, acuan, perkakasan dan sub- sektorjentera. Syarikat hendaklah telah beroperasisebelum 31.12.1990 dan telah terlibat dalamaktiviti penyelarasan perindustrian tertentu, sepertipenyusunan semula, pembentukan semula ataupencantuman di kalangan sektor berkenaan.

Syarikat akan diberi elaun sebanyak 60%hingga 100% berdasarkan aktiviti penyelarasanperindustrian yang dijalankan. Elaun diberi keatas perbelanjaan modal yang layak yangdibelanjakan bagi tempoh 5 tahun. Elaun bolehdigunakan untuk ditolak sehingga 100%pendapatan larasan dalam suatu tahuntaksiran.

Syarat-syarat bagi syarikat yang menikmati ECP& IAA:

(i) Sebarang jumlah elaun yang tidakdigunakan boleh dibawa ke tahun-tahunberikutnya sehingga keseluruhan jumlahelaun tersebut digunakan sepenuhnya.

(ii) Dividen dibayar daripada pendapatan yangdikecualikan cukai adalah juga dikecualikandi peringkat pemegang saham.

4. Elaun Infrastruktur (IA)

IA diberi kepada mana-mana syarikatpemastautin di Malaysia yang menjalankan aktivitiperkilangan, pertanian, hotel, pelancongan atauaktiviti perdagangan perindustrian lain di Sabah,Sarawak dan di Koridor Pantai Timur,Semenanjung Malaysia.

Syarikat akan diberi elaun sebanyak 100%berdasarkan perbelanjaan modal bagi pembinaaninfrastruktur (seperti pembinaan semula,

penambahan atau pembaikan mana-mana strukturkekal termasuk jambatan, jeti, pelabuhan ataujalan raya). Elaun ini boleh digunakan untukditolak sehingga 85% daripada pendapatanstatutori bagi suatu tahun taksiran. Bakipendapatan statutori akan dikenakan cukaipendapatan syarikat pada kadar cukai semasa.Sebarang jumlah elaun yang tidak digunakanboleh dibawa ke tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebut digunakansepenuhnya.

5. Potongan Dua Kali bagi PenggalakanEksport

Insentif ini diberi kepada mana-mana syarikatpemastautin di Malaysia yang mencari peluangeksport bagi barangan pembuatan dan pertanian.Perbelanjaan yang layak untuk potongan duakali adalah:

(a) pengiklanan di luar negara;

(b) pembekalan sampel percuma ke luarnegeri;

(c) penyelidikan pasaran eksport;

(d) penyediaan tender untuk membekalkanbarangan ke luar negara;

(e) penghantaran maklumat teknikal ke luarnegara;

(f) perbelanjaan publisiti bagi tujuan eksport;

(g) barang-barang pameran dan/ataupenyertaan dalam pameran perdaganganatau perindustrian yang diadakan dalamnegeri atau di luar negeri yang diluluskanKementerian Perdagangan Antarabangsadan Industri (MITI);

(h) tambang perjalanan ke luar negeri bagikakitangan syarikat atas urusanperniagaan;

(i) perbelanjaan penginapan sehingga RM300sehari dan belanja sara hidup sehinggaRM150 sehari bagi peniaga-peniagaMalaysia yang pergi ke luar negeri atasurusan perniagaan;

(j) kos penyelenggaraan pejabat jualan diluar negeri bagi menggalakkan eksport;

PP/10

(k) perbelanjaan bagi perkhidmatan hubunganawam berkaitan dengan eksport;

(l) bayaran khidmat profesional bagimerekabentuk pembungkusan tertaklukkepada syarat mutu barangan bertarafeksport dan syarikat menggunakan khidmatprofesional tempatan;

(m) penyertaan dalam virtual trade show;

(n) penyertaan dalam portal perdaganganuntuk mempromosikan produk tempatan;dan

(o) perbelanjaan penyelenggaraan bangunangudang di luar negeri.

Bagi syarikat yang menikmati TP, potonganboleh dikumpul dan dibenarkan untuk ditolakdaripada pendapatan selepas tamat tempoh TP.

6. Galakan Untuk Projek Ladang Hutan

Syarikat yang menjalankan projek ladang hutandiberikan galakan berikut:

(i) pengecualian sepenuhnya cukai penda-patan iaitu ke atas 100% pendapatanstatutori selama 5 tahun dan layak untuklanjutan selama 5 tahun lagi; atau

(ii) Elaun Cukai Pelaburan sebanyak 100%daripada perbelanjaan modal yangdibelanjakan dalam tempoh 5 tahun denganelaun yang dikurangkan ditolak sehingga100% daripada pendapatan statutori bagisuatu tahun taksiran. Sebarang jumlahelaun yang tidak digunakan boleh dibawake tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

7. Galakan Untuk Penstoran, Perawatan DanPelupusan Buangan Toksik Merbahaya.

Syarikat yang terlibat secara langsung dalamaktiviti penstoran, perawatan dan pelupusanbuangan toksik merbahaya yang bersepadu diberi:

(i) pengecualian ke atas 70% daripadapendapatan statutori selama 5 tahun;atau

(ii) Elaun Cukai Pelaburan sebanyak 60%daripada perbelanjaan modal yangdibelanjakan dalam tempoh 5 tahun denganjumlah elaun yang dikurangkan bagi setiaptahun taksiran dihadkan kepada 70%daripada pendapatan statutori. Sebarangjumlah elaun yang tidak digunakan bolehdibawa ke tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(iii) Aktiviti yang dijalankan di kawasan yangdigalakkan layak mendapat pengecualiancukai pendapatan atau Elaun CukaiPelaburan selaras dengan yang diberikanuntuk kawasan yang digalakkan.

8. Galakan Untuk Aktiviti Kitaran SemulaBuangan

Syarikat yang menjalankan aktiviti kitaransemula buangan yang mempunyai nilai tambahyang tinggi serta yang menggunakan teknologitinggi diberi:

(i) pengecualian ke atas 70% daripadapendapatan statutori selama 5 tahun; atau

(ii) Elaun Cukai Pelaburan sebanyak 60%daripada perbelanjaan modal yangdibelanjakan dalam tempoh 5 tahun denganjumlah elaun yang dikurangkan bagi setiaptahun taksiran dihadkan kepada 70%daripada pendapatan statutori. Sebarangjumlah elaun yang tidak digunakan bolehdibawa ke tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(iii) Aktiviti yang dijalankan di kawasan yangdigalakkan layak mendapat pengecualiancukai pendapatan atau Elaun CukaiPelaburan selaras dengan yang diberikanuntuk kawasan yang digalakkan.

9. Galakan Penjimatan Penggunaan Tenaga

(A) Syarikat yang memberi perkhidmatanpenjimatan penggunaan tenaga diberi:

(i) pengecualian ke atas 70%daripada pendapatan statutoriselama 5 tahun; atau

PP/11

(ii) Elaun Cukai Pelaburan sebanyak60% daripada perbelanjaan modalyang dalam tempoh 5 tahundengan jumlah elaun yangdikurangkan bagi setiap tahuntaksiran dihadkan kepada 70%daripada pendapatan statutori.Sebarang jumlah elaun yang tidakdigunakan boleh dibawa ke tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(iii) Aktiviti yang dijalankan di kawasanyang digalakkan layak mendapatpengecualian cukai pendapatanatau Elaun Cukai Pelaburanselaras dengan yang diberikanuntuk kawasan yang digalakkan.

Galakan ini adalah bagi permohonanyang diterima mulai 28 Oktober 2000hingga 31 Disember 2002 dengan syaratsyarikat dikehendaki melaksanakanprojek berkenaan dalam tempohselewat-lewatnya satu tahun daripadatarikh galakan diluluskan.

(B) Syarikat yang membuat perbelanjaanmodal bagi tujuan penjimatan peng-gunaan tenaga dalam syarikatnyasendiri diberi galakan Elaun ModalDipercepatkan ke atas peralatanberkaitan yang boleh dihapuskiradalam tempoh 3 tahun. Galakan iniberkuatkuasa mulai tahun taksiran 2001.

10. Galakan Bagi Penggunaan BiomassSebagai Sumber Tenaga Baru

Syarikat yang ingin mengeluarkan ‘tenaga’daripada ‘biomass’ diberi:

(i) pengecualian ke atas 70% daripadapendapatan statutori selama 5 tahun;atau

(ii) Elaun Cukai Pelaburan sebanyak 60%daripada perbelanjaan modal yangdibelanjakan dalam tempoh 5 tahun dengan

elaun yang dikurangkan bagi setiap tahuntaksiran dihadkan kepada 70% daripadapendapatan statutori. Sebarang jumlahelaun yang tidak digunakan boleh dibawake tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(iii) Aktiviti yang dijalankan di kawasan yangdigalakkan layak mendapat pengecualiancukai pendapatan atau Elaun CukaiPelaburan selaras dengan yang diberikanuntuk kawasan yang digalakkan.

Galakan ini adalah bagi permohonan yangditerima mulai 28 Oktober 2000 hingga 31Disember 2002 dengan syarat syarikatdikehendaki melaksanakan projek berkenaandalam tempoh selewat-lewatnya satu tahundaripada tarikh galakan diluluskan.

Bagi tujuan galakan ini, ‘biomass sources’merujuk kepada:

(i) Bahan buangan kilang kelapa sawit/estetkelapa sawit

(ii) Bahan buangan kilang padi

(iii) Bahan buangan kilang tebu

(iv) Bahan buangan kilang balak/papan

(v) Bahan buangan kilang kitar-semula kertas

(vi) Bahan buangan kutipan sampah

(vii) Biogas (daripada tapak pelupusan, bahanbuangan kilang kelapa sawit, bahanbuangan haiwan dan lain-Lain)

Jenis ‘tenaga’ dalam galakan ini merujukkepada:

(i) Tenaga elektrik

(ii) Wap

(iii) Air dingin

(iv) Haba

PP/12

11. Insentif Bagi Syarikat Yang Menye-diakan Kemudahan Dan PerkhidmatanBilik Sejuk Untuk Keluaran BahanMakanan

Syarikat akan menyediakan kemudahan danperkhidmatan bilik sejuk untuk keluaran bahanmakanan tempatan yang mudah rosak diberigalakkan:

(i) pengecualian ke atas 70% daripadapendapatan statutori selama 5 tahun; atau

(ii) Elaun Cukai Pelaburan sebanyak 60%daripada perbelanjaan modal yangdibelanjakan dalam tempoh 5 tahun denganelaun yang dikurangkan bagi setiap tahuntaksiran dihadkan kepada 70% daripadapendapatan statutori. Sebarang jumlahelaun yang tidak digunakan boleh dibawake tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(iii) Aktiviti yang dijalankan di kawasan yangdigalakkan layak mendapat pengecualiancukai pendapatan atau Elaun CukaiPelaburan selaras dengan yang diberikanuntuk kawasan yang digalakkan.

12. Galakan bagi Koridor Raya Multimedia(MSC)

Syarikat-syarikat dengan status (MSC) adalahlayak menikmati insentif-insentif dan faedah-faedah yang disediakan oleh Kerajaan Malaysiadi bawah ‘Bill of Guarantees’. Insentif-insentiftersebut adalah seperti berikut:-

(i) Taraf Perintis dengan pengecualiansepenuhnya cukai pendapatan bagi tempoh5 tahun bagi pusingan pertama

(ii) Elaun Cukai Pelaburan sebanyak 100%

(iii) Kelayakan untuk geran-geran R&D (untuksyarikat berstatus MSC yang dimilikimajoriti rakyat Malaysia)

(iv) Kebebasan perolehan modal dan pinjamandana secara meluas

(v) Pengecualian duti ke atas pengimportanperalatan multimedia

(vi) Perlindungan harta benda intelek danrangka kerja undang-undang siber yangkomprehensif

(vii) Tiada penapisan ke atas internet

(viii) Infrastruktur fizikal dan infrastrukturteknologi maklumat yang bertaraf dunia

(ix) Tarif telekomunikasi dan jaminanperkhidmatan yang berdaya saing secaraglobal

13. Galakan bagi Pengeluaran Mesin danPeralatan

Syarikat yang menjalankan aktiviti pengeluaranmesin dan peralatan (peralatan mesin, mesinsuntikan plastik, kelengkapan pengendalianbahan, robotik dan kelengkapan automasi kilangserta bahagian/komponen), adalah layak diberigalakan berikut:

(i) pengecualian sepenuhnya cukai pen-dapatan sebanyak 100% ke ataspendapatan statutori selama 10 tahun; atau

(ii) Elaun Cukai Pelaburan sebanyak 100%daripada perbelanjaan modal yangdilakukan dalam tempoh 5 tahun denganelaun untuk ditolak sehingga 100%daripada pendapatan statutori bagi setiaptahun taksiran. Sebarang jumlah elaunyang tidak digunakan boleh dibawa ketahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

14. Galakan bagi Pelaburan Semula UntukIndustri Bersasaskan Sumber

Syarikat-syarikat tempatan (dengan pemilikanekuiti sekurang-kurangnya 60% rakyat tempatan)yang melabur semula dalam industri berasaskangetah, kelapa sawit dan kayu bagi tujuanpembesaran, adalah layak diberi galakanberikut:

(i) pengecualian cukai sebanyak 70% ke ataspendapatan statutori bagi tempoh 5 tahun;atau

PP/13

(ii) Elaun Cukai Pelaburan sebanyak 60%daripada perbelanjaan modal yangdilakukan dalam tempoh 5 tahun denganjumlah elaun yang dikurangkan bagi setiaptahun taksiran dihadkan kepada 70%daripada pendapatan statutori. Sebarangjumlah elaun yang tidak digunakan bolehdibawa ke tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(iii) Aktiviti yang dijalankan di kawasan yangdigalakkan adalah layak untuk men-dapatkan pengecualian cukai pendapatanatau Elaun Cukai Pelaburan selarasdengan yang diberikan untuk kawasan yangdigalakkan.

15. Galakan bagi Aktiviti PerkhidmatanBerkaitan Perkilangan

Syarikat yang menyediakan perkhidmatanberkaitan perkilangan yang berikut:

(i) Perkhidmatan Logistik Bersepadu yangmerangkumi keseluruhan pengurusanrantaian pembekalan, termasuk aktivitiperolehan perisian dan perkakasan,pergudangan, pengedaran (pengangkutandan perkhidmatan fret), pembungkusandan urusan kastam.

(ii) Perkhidmatan Sokongan PasaranBersepadu yang merangkumi aktivitipembangunan jenama, pembangunanpelanggan, rekabentuk pembungkusan,pengiklanan dan promosi; dan

(iii) Pusat Perkhidmatan Utiliti Bersepadu yangmerangkumi perkhidmatan pembekalanwap, air demineralised dan gas perin-dustrian layak diberi galakan berikut:

(i) pengecualian cukai sebanyak 70%ke atas pendapatan statutori bagitempoh 5 tahun; atau

(ii) pengecualian cukai pendapatan85% ke atas pendapatan statutoriselama 5 tahun bagi projekdi kawasan koridor TimurSemenanjung Malaysia, Sabahdan Sarawak; dan

(iii) pengecualian duti import dan cukaijualan ke atas pendapatan projekberkaitan.

B. AKTA CUKAI PENDAPATAN 1967

1. Pengecualian Cukai Pendapatan

(a) Projek Perkhidmatan Yang Diluluskan(ASP)-(Seksyen 127)

Pendapatan syarikat yang menjalankanASP dikecualikan daripada cukaipendapatan di peringkat pendapatanstatutori. Tahap pengecualian cukai diperingkat pendapatan statutori berbezaantara 70% dan 100% bagi tempoh 5hingga 10 tahun daripada tarikh pertamapendapatan diperolehi. Tahap penge-cualian adalah seperti berikut:

(i) Syarikat yang menjalankan ASPakan diberi pengecualian sebaha-gian cukai pendapatan ke atas 70%daripada pendapatan statutoriselama 5 tahun. Baki 30% daripadapendapatan statutori akan dikenakancukai pendapatan syarikat padakadar semasa;

(ii) Syarikat yang menjalankan ASP diSabah, Sarawak dan di KoridorPantai Timur, SemenanjungMalaysia akan diberi pengecualiansebahagian cukai pendapatan keatas 85% daripada pendapatanstatutori selama 5 tahun. Baki 15%daripada pendapatan statutori akandikenakan cukai pendapatansyarikat pada kadar semasa;

(iv) Syarikat yang menjalankan ASPyang strategik dan berkepentingannasional akan diberi pengecualiansepenuhnya cukai pendapatan keatas pendapatan statutori bagitempoh 10 tahun.

Nota:

• Dividen yang dibayar daripadapendapatan yang dikecualikan cukai

PP/14

adalah juga dikecualikan daripadacukai pendapatan di peringkatpemegang saham.

• Elaun modal dan kerugian hendaklahdigunakan dalam tempoh pengecualiandan tidak dibenarkan untuk dibawake tempoh selepas pengecualian.

(b) Syarikat Perdagangan

Syarikat yang telah diluluskan sebagai“Syarikat Perdagangan Antarabangsa”diberi pengecualian cukai pendapatansehingga 70% daripada pendapatanstatutori yang diperolehi daripadapeningkatan jualan eksport. Bagi tujuaninsentif ini, jualan eksport tidak termasukkomisyen perdagangan dan keuntungandaripada perdagangan di bursakomoditi. Pengecualian ini adalah bagitempoh 5 tahun. Untuk layak sebagai“Syarikat Perdagangan Antarabangsa”,syarikat hendaklah memenuhi kriteriaberikut:

(i) diperbadankan di Malaysia;

(ii) mencapai jualan tahunan melebihiRM10 juta;

(iii) pemilikan ekuiti oleh sekurang-kurangnya 60% rakyat Malaysia;

(iv) mengeksport barangan perki-langan, terutamanya barangansyarikat dari industri kecil dansederhana;

(v) berdaftar dengan MATRADE;dan

(vi) boleh mengeksport barangansyarikat berkaitan tanpa sekatan.

Sebagai tambahan, syarikat hendaklahmemenuhi syarat berikut sebelum dapatmenikmati pengecualian cukai:

(i) tidak lebih daripada 20% nilaijualan tahunan diperolehi daripadaperniagaan barangan komoditi; dan

(ii) syarikat menggunakan kemudahantempatan seperti perbankan,kewangan, insurans, pelabuhandan lapangan terbang.

(c) Ibu Pejabat Operasi (OHQ)

Syarikat OHQ yang diluluskan adalahsyarikat yang ditubuhkan di dalam negeriyang menjalankan perniagaan di Malaysiadengan menyediakan ‘perkhidmatan yanglayak’ kepada pejabat-pejabat atausyarikat berkaitannya di luar Malaysiadan diluluskan oleh Menteri Kewangan.

‘Perkhidmatan yang layak’ adalah:

(i) pengurusan dan pentadbiran am;

(ii) perancangan dan penyelarasanperniagaan;

(iii) perolehan bahan mentah,komponen dan barangan siap;

(iv) bantuan teknikal dan penyeleng-garaan;

(v) perancangan promosi jualan dankawalan pemasaran;

(vi) latihan dan pengurusan personel;

(vii) khidmat perbendaharaan danpengurusan dana;

(viii) khidmat nasihat kewangansyarikat; dan

(ix) penyelidikan dan pembangunan(R&D).

Syarikat yang diberi kelulusan taraf OHQdiberi konsesi cukai 10% ke ataspendapatan perniagaan, pendapatandaripada pinjaman/khidmat pengurusandana dan pendapatan royalti yangditerima daripada kerja penyelidikan danpembangunan (R&D).

Pendapatan yang diperolehi daripadasumber di luar Malaysia dan diterima diMalaysia oleh syarikat pemastautin tidaktertakluk kepada cukai.

Tempoh insentif OHQ adalah selama 5tahun dan boleh dilanjutkan 5 tahun lagi.

PP/15

(d) Galakan Untuk Industri Modal Teroka

(i) Syarikat Modal Teroka YangMelabur Dalam Syarikat Teroka:

Syarikat modal teroka (VCC) yangmelabur dalam syarikat teroka diberipengecualian cukai sepenuhnya keatas semua punca pendapatan bagi10 tahun taksiran atau bagi tahun-tahun taksiran bersamaan denganhayat dana yang ditubuhkan bagitujuan untuk melabur dalam suatusyarikat teroka, yang mana lebihkurang. Sekiranya syarikat modalteroka mengalami kerugian daripadapelupusan syer dalam sesuatusyarikat teroka dalam suatu tempohasas bagi mana-mana tahun taksirandalam tempoh pengecualian,kerugian berkenaan hendaklahdibawa ke hadapan bagi tempohselepas pengecualian.

Syarat-syarat kelayakan bagipengecualian:

• adalah sesebuah syarikat yangdiperbadankan di bawah AktaSyarikat 1965, suatu perkong-sian, suatu skim atau suatuperaturan yang melabur dalamsesuatu syarikat terokadalam bentuk modal benih,pembiayaan permulaan ataupembiayaan peringkat awal;

• syarikat telah melabursekurang-kurangnya 70%daripada dananya dalamsyarikat teroka yangmerupakan syarikat terokayang tidak mempunyaihubungkait pada masapelaburan pertama dibuat;

• syarikat teroka hendaklahbermastautin di Malaysiadalam tempoh asas bagisesuatu tahun taksiran dan

terlibat dalam aktiviti/keluaranyang digalakkan oleh Kerajaantermasuk yang diiktiraf oleh:

– Akta Penggalakan Pela-buran 1986 seperti TarafPerintis atau Elaun CukaiPelaburan yang diberioleh MIDA/MITI, galakanberteknologi tinggi yangdiberi oleh MIDA, statusMSC yang diberi olehMDC dan SMIDEC;

– aktivit i berasaskanteknologi yang disenarai-kan di MESDAQ;

– Skim Geran Penyelidikandan PembangunanIndustri yang diluluskanoleh Kementerian Sains,Technologi dan AlamSekitar; atau

– Skim Geran Penyelidikandan PembangunanKoridor Raya Multimediayang diberi oleh MDC.

VCC hendaklah memperolehi suratpengesahan tahunan daripadaSuruhanjaya Sekuriti yang menge-sahkan syarat-syarat yangdikenakan untuk galakan telahpundipatuhi. Surat pengesahan mestilahdikepilkan bersama-sama denganborang penyata cukai pendapatanuntuk dikemukakan kepadaLembaga Hasil Dalam Negeri.Galakan ini berkuatkuasa mulai daritahun taksiran 2000 berkenaandengan tempoh asas yang berakhirdalam tahun 2000.

(ii) Syarikat Atau Individu Yang MelaburDalam Syarikat Teroka:

Syarikat atau individu yangmempunyai sesuatu punca per-niagaan, yang telah melabur dalamsyarikat teroka dalam bentukpembiayaan peringkat awal,permulaan dan pertama layak

PP/16

mendapat potongan daripadapendapatan larasan suatu amaunyang bersamaan dengan nilaipelaburan yang dibuat dalamsesuatu syarikat teroka. Sekiranyasyarikat atau individu itu tidakmempunyai pendapatan larasanyang mencukupi untuk ditolakpelaburan yang dibuat, potonganitu dibenarkan dibawa ke hadapan.

Syarat-syarat kelayakan bagipotongan:

• adalah pemastautin di Malaysiadalam tempoh asas bagisesuatu tahun taksiran sertamemberi pembiayaan ataubantuan modal kepada syarikatteroka sebagai modal benih,pembiayaan permulaan ataupembiayaan peringkat awal;

• pelaburan dalam sesebuahsyarikat teroka adalah dalambentuk pegangan saham dimana pada masa perolehantidak disenaraikan bagi sebutharga dalam senarai rasmisesuatu bursa saham;

• syarikat teroka hendaklahmerupakan syarikat yang tidakmempunyai hubungkait padamasa pelaburan pertamadibuat;

• syarikat teroka hendaklahbermastautin di Malaysiadalam tempoh asas bagisesuatu tahun taksiran danterlibat dalam aktiviti/keluaranyang digalakkan oleh Kerajaantermasuk yang diiktiraf oleh:

– Akta Penggalakan Pela-buran 1986 seperti TarafPerintis atau Elaun CukaiPelaburan yang diberioleh MIDA/MITI, yangtelah mendapat galakanberteknologi tinggi yangdiberi oleh MIDA, status

MSC yang di beri olehMDC dan SMIDEC;

– aktivit i berasaskanteknologi yang disenarai-kan di MESDAQ;

– Skim Geran Penyelidikandan PembangunanIndustri yang diluluskanoleh Kementerian Sains,Technologi dan AlamSekitar; atau

– Skim Geran Penyelidikandan PembangunanKoridor Raya Multimediayang diberikan oleh MDC.

VCC hendaklah memperolehi suratpengesahan tahunan daripadaSuruhanjaya Sekuriti yang menge-sahkan syarat-syarat yang dikenakanuntuk galakan telah pun dipatuhi. Suratpengesahan mesti lah dikepilkanbersama-sama dengan borang penyatacukai pendapatan untuk dikemukakankepada Lembaga Hasil Dalam Negeri.Galakan ini berkuatkuasa mulai daritahun taksiran 2001. Untuk syarikat,pi l ihan hendaklah dibuat antaragalakan di (d) (i) dan (ii).

Bagi tujuan mendapatkan galakan, definisiperingkat-peringkat pembiayaan adalah sepertiberikut:

“pembiayaan peringkat awal” ertinya pembiayaanatau bantuan modal yang diberikan kepadasesebuah syarikat modal teroka sebagai:

(a) perbelanjaan modal atau modal kerja bagimemulakan perdagangan sesuatu teknologiatau keluaran;

(b) perbelanjaan modal tambahan dan/ataumodal kerja tambahan bagi meningkatkankapasiti pengeluaran, pemasaran ataupembangunan keluaran; atau

(c) suatu pembiayaan interim bagi sesuatusyarikat teroka yang dijangka disenaraikandalam senarai rasmi sesebuah bursasaham.

PP/17

Untuk produk atau aktivit i yang tidakdisenaraikan di Bursa Dagangan Sekuriti danSebutharga Automasi Malaysia Berhad(MESDAQ) sebagai aktivit i berasaskanteknologi, perenggan atau hanya boleh dipakaisekiranya pembiayaan atau bantuan modal adalahdaripada modal benih atau pembiayaanpermulaan.

“pembiayaan modal benih” ertinya pembiayaanatau bantuan modal yang diberikan kepadasesuatu syarikat modal teroka bagi tujuanpenyelidikan, penilaian dan pembangunansesuatu konsep permulaan dan/atauprototaip.

“pembiayaan permulaan” ertinya pembiayaanatau bantuan modal yang diberikan kepadasesuatu syarikat teroka bagi pembangunankeluaran dan permulaan pemasaran.

(e) Pengusaha Pelancongan

(i) Insentif Untuk Membawa MasukPelancong Asing

Pengecualian cukai ke ataspendapatan yang diperolehidaripada perniagaan pengusahapelancongan tertakluk kepadapengusaha pelancongan dilesenkanoleh Kementerian Kebudayaan,Kesenian dan Pelancongan danpengusaha pelancong berkenaanmembawa masuk sekurang-kurangnya 500 pelancong asingsetahun melalui lawatan secaraberkumpulan. Insentif ini dilanjutkansehingga tahun taksiran 2006 (asastahun semasa).

(ii) Insentif Untuk PelanconganTempatan

Pengecualian cukai ke ataspendapatan yang diperolehidaripada perniagaan pengusahapelancongan tertakluk kepadapengusaha pelancongan dilesenkanoleh Kementerian Kebudayaan,Kesenian dan Pelancongan danpengusaha berkenaan mengendalipakej pelancongan tempatan

dengan sekurang-kurangnya 1,200pelancong tempatan setahun. Bagitujuan ini, pakej pelancongantempatan bererti mana-mana pakejpelancongan dalam Malaysia yangdisertai oleh pelancong tempatan(individu berwarganegara Malaysiaatau menetap di Malaysia) termasukpengangkutan udara, darat atau lautdan penyediaan penginapan untuksekurang-kurangnya satu malam.Insentif ini dilanjutkan sehinggatahun taksiran 2006 (asas tahunsemasa).

(f) Penganjur Persidangan Antarabangsa

Syarikat tempatan yang menganjurpersidangan antarabangsa di Malaysiaadalah layak untuk pengecualian cukaike atas pendapatan yang diperolehidaripada membawa masuk sekurang-kurangnya 500 peserta persidangansetahun dari luar negeri.

(g) Promosi Eksport

(i) Pengecualian ke atas pendapatanstatutori bersamaan 10% daripadanilai peningkatan eksport diberikepada pengilang sekiranyabarangan yang dieksport mencapainilai ditambah sekurang-kurangnya30%;

(ii) Pengecualian ke atas pendapatanstatutori bersamaan 15% daripadanilai peningkatan eksport diberikepada pengilang sekiranyabarangan yang dieksport mencapainilai ditambah sekurang-kurangnya50%;

(iii) Pengecualian ke atas pendapatanstatutori bersamaan 50% daripadanilai peningkatan eksport diberikepada syarikat yang mengeksportbuah-buahan dan bunga (segardan kering), pokok hiasan dan ikanhiasan;

(iv) Pengecualian ke atas pendapatanstatutori bersamaan 50% daripadanilai peningkatan eksport diberi

PP/18

kepada syarikat dalam bidangperkhidmatan yang terpilih sepertiberikut:

(a) guaman;

(b) perakaunan;

(c) perunding kejuruteraan;

(d) arkitek;

(e) pemasaran;

(f) perunding perniagaan;

(g) perkhidmatan pejabat;

(h) pengurusan pembinaan;

(i) pengurusan bangunan;

(j) pengurusan perladangan;

(k) perubatan;

(l) pendidikan;

(m) penerbitan; dan

(n) teknologi maklumat dankomunikasi.

(h) Promosi Acara Perlumbaan Kereta danMotorsikal

Pemandu dan penganjur acara perlumbaankereta dan motorsikal yang bertarafantarabangsa di Malaysia layak menikmatigalakan berikut:

(i) Pengecualian cukai sepenuhnya keatas pendapatan yang diperolehi olehpemandu;

(ii) Pengecualian cukai sebanyak 50%ke atas pendapatan yang diperolehioleh penganjur.

(i) Promosi Aktiviti Penyelenggaraan BotMewah dan Kapal Layar di Langkawi

Syarikat yang menjalankan aktivit imembaiki dan menyelenggara bot mewahdan kapal layar di Langkawi layakmenikmati pengecualian cukai sepenuhnyake atas pendapatan bagi 5 tahun.

(j) Perkhidmatan Penyewaan Kapal LayarMewah

Pendapatan syarikat daripada penyewaankapal layar mewah diberi pengecualiancukai pendapatan sebanyak 100% selama5 tahun.

(k) Galakan Untuk Pelabur dan PengeluarBahan Makanan

Syarikat yang melabur dalam syarikatsubsidiari yang terlibat dalam pengeluaranbahan makanan layak mendapat galakanpilihan pertama atau kedua.

Pilihan Pertama:

(i) syarikat yang melabur dalamsyarikat subsidiari yang terlibatdalam pengeluaran bahan makanandiberi potongan cukai bersamaandengan jumlah pelaburan yangdibuat dalam syarikat subsidiaritersebut; DAN

(ii) syarikat subsidiari yang menjalankanaktiviti pengeluaran bahan makanandiberi pengecualian cukai penda-patan 100% ke atas pendapatanstatutori selama 10 tahun bermuladari tahun pertama syarikatmendapat keuntungan di mana:

(a) kerugian sebelum bermulatempoh pengecualian cukaidibenarkan dibawa kehadapan selepas tempoh 10tahun.

(b) kerugian dalam tempohpengecualian cukai jugadibenarkan dibawa kehadapan selepas tempohpengecualian cukai 10 tahun;dan

(c) dividen yang dibayar dari-pada pendapatan yangdikecualikan cukai diberipengecualian di peringkatpemegang saham.

ATAU

PP/19

Pilihan Kedua:

(i) syarikat yang melabur dalamsyarikat subsidiari yang terlibatdalam pengeluaran bahan makanandiberi group relief ke atas kerugiansyarikat yang menjalankan aktivitipengeluaran bahan makanan bagitempoh sebelum syarikat pengeluarbahan makanan tersebut membuatkeuntungan; DAN

(ii) syarikat subsidiari yang menjalankanaktiviti pengeluaran bahan makanandiberi pengecualian cukai pen-dapatan sebanyak 100% ke ataspendapatan statutori selama 10tahun bermula dari tahun pertamasyarikat mendapat keuntungandimana:

(a) kerugian dalam tempohpengecualian cukai di-benarkan dibawa ke hadapanselepas tempoh pengecualiancukai 10 tahun; dan

(b) dividen yang dibayar dari-pada pendapatan yang di-kecualikan cukai dikecualikandi peringkat pemegang saham.

Galakan ini diberi dengan syarat:

(i) syarikat yang melabur hendaklahmemiliki 100% syarikat yangmenjalankan aktiviti pengeluaranbahan makanan tersebut;

(ii) bahan makanan yang layak adalahseperti yang diluluskan oleh MenteriKewangan. Sebagai permulaan,bahan makanan yang diluluskanialah kenaf, sayur-sayuran, buah-buahan, herba, rempah ratus,akuakultur, daging lembu dan dagingkambing; dan

(iii) projek pengeluaran bahan makananhendaklah dilaksanakan dalamtempoh selewat-lewatnya satu tahundaripada tarikh galakan diluluskan.

Insentif di atas juga boleh dipohon olehmana-mana syarikat yang ingin melabursemula dalam aktiviti pengeluaran bahanmakanan yang sama. Galakan ini diberibagi tempoh selama 5 tahun.

Permohonan bagi galakan ini hendaklahdikemukakan kepada KementerianPertanian sebelum 31 Disember 2003untuk mendapatkan kelulusan MenteriKewangan.

2. Elaun Pelaburan (IA) (Jadual 7B)

IA diberi sebagai alternatif kepadapengecualian cukai pendapatan di bawahseksyen 127 bagi syarikat yang menjalankanASP. Di bawah IA, kuantum elaun yangdiberi berbeza. Kadar elaun yang diberiadalah seperti berikut:

(i) Syarikat yang menjalankan ASP akandiberi IA sebanyak 60% berdasarkanperbelanjaan modal yang layak yangdibelanjakan dalam tempoh 5 tahundari tarikh perbelanjaan modal yangpertama. Elaun ini boleh digunakanuntuk ditolak sehingga 70% daripadapendapatan statutori;

(ii) Syarikat yang menjalankan ASP diSabah, Sarawak dan di Koridor PantaiTimur, Semenanjung Malaysia akandiberi IA sebanyak 80% berdasarkanperbelanjaan modal yang layak yangdibelanjakan dalam tempoh 5 tahundari tarikh perbelanjaan modal yangpertama. Elaun ini boleh digunakanuntuk ditolak sehingga 85% daripadapendapatan statutori;

(iii) Syarikat yang menjalankan ASP yangstrategik dan mempunyai kepentingannasional akan diberi IA sebanyak100% berdasarkan perbelanjaanmodal yang layak yang dibelanjakandalam tempoh 5 tahun dari tarikhperbelanjaan modal yang pertama.Elaun ini boleh digunakan untukditolak sehingga 100% daripadapendapatan statutori.

PP/20

Nota:

• Dividen dibayar daripada pendapatan yangdikecualikan cukai adalah juga dikecualikandi peringkat pemegang saham.

• Sebarang elaun yang tidak digunakan adalahdibenarkan untuk dibawa ke tahun-tahunberikutnya sehingga digunakan sepenuhnya.

3. Elaun Pelaburan Semula (RA)

RA diberi kepada syarikat perkilangan danpertanian yang mengeluarkan baranganmakanan asas (beras, jagung, sayur-sayuran, ubi, ternakan haiwan, pengeluaranbarangan akuatik dan aktiviti lain yangdiluluskan oleh Menteri Kewangan) yangmenjalankan aktivit i pembesaran,pemodenan, pelbagaian dan automasi.

Tahap pemberian RA adalah seperti berikut:

(a) Projek di kawasan yang digalakkanseperti di Sabah, Sarawak dan KoridorPantai Timur, Semenanjung Malaysia(yang meliputi Kelantan, Terengganu,Pahang dan daerah Mersing di Johor).

– RA sebanyak 60% ke atasperbelanjaan modal yang layakyang dilakukan. Elaun ini bolehdigunakan untuk ditolak sehingga100% pendapatan statutori dalamsuatu tahun taksiran.

(b) Projek di luar kawasan yang di-galakkan (Pantai Barat, SemenanjungMalaysia).

(i) RA sebanyak 60% ke atasperbelanjaan modal yanglayak yang dilakukan. Elaunini boleh digunakan untukditolak sehingga 70% daripadapendapatan statutori dalamsuatu tahun taksiran. Bakipendapatan statutori tertaklukkepada cukai pendapatansyarikat pada kadar semasa.

(ii) Syarikat yang menjalankanpelaburan semula yang berjayameningkatkan tahap produk-tiviti dengan signifikan akandiberi RA sebanyak 60% dimana potongan dibenarkansehingga 100% daripadapendapatan statutori.

Produktiviti diukur dengan menggunakan NisbahKecekapan Proses (NKP) seperti berikut:

Definisi “peningkatan produktivit i dengansignifikan”

NKP telah meningkat pada kadar sekurang-kurangnya sama dengan kadar pertumbuhanKDNK industri berkenaan.

Formula : Nisbah Kecekapan Proses (NKP)

NKP = Jumlah Output - BPD

Jumlah Input - BPD

Di mana, BPD ( Bahan dan Perkhidmatan yangdibeli) adalah didefinisikan sebagai nilai bahanyang digunakan dalam proses pengeluaran(termasuk bayaran pengangkutan, cukai dan cukaike atas bahan) + nilai peralatan yang digunakanseperti bahan pembungkusan, bahan kegunaanseharian (termasuk alatulis dan peralatan pejabat,bahan untuk pembaikan dan penyelenggaraan)+ kos penerbitan + pelincir + kos barang yangdijual dalam keadaan yang sama seperti utiliti(air, elektrik, bahan pembakar) + bayaran untukkontraktor + bayaran bagi perkhidmatanperindustrian yang dibuat oleh orang lain +bayaran bagi perkhidmatan bukan perindustrian.

RA tertakluk kepada kriteria berikut:

(i) Syarikat hendaklah beroperasi sekurang-kurangnya 12 bulan;

(ii) RA diberi selama 15 tahun mulai daripadatahun pertama pelaburan semula dibuat;

(iii) Aset yang diperolehi di bawah RA tidakdibenarkan dilupuskan dalam tempoh 2tahun pelaburan semula;

PP/21

(iv) Telah membuat perbelanjaan modal keatas logi kilang/mesin yang digunakan diMalaysia bagi tujuan projek yang diluluskandalam tempoh tahun yang ditaksir;

(v) Telah mencapai tahap produktiviti yangditetapkan oleh Menteri Kewangan (hanyaterpakai bagi syarikat yang memohon elaunditolak 100% daripada pendapatanstatutori).

Berkuatkuasa tahun taksiran 2001, selepastamat RA, syarikat yang mengeluarkan yangdigalakkan atau terlibat dalam aktiviti keluaranyang digalakkan atau keluaran makanan yangdigalakkan layak mendapat Elaun ModalDipercepatkan (ACA) ke atas perbelanjaan modalpada kadar permulaan 40% dan kadar tahunan20% bagi membolehkan mereka melupuskanperbelanjaan modal dalam tempoh 3 tahun.Keluaran makanan yang digalakkan adalah beras,jagung, sayur-sayuran, ubi, ternakan harian,pengeluaran barangan akuatik, dan aktiviti lainyang diluluskan oleh Menteri Kewangan.

4. Insentif Potongan Dua Kali

i. Penyelidikan dan Pembangunan (R&D)

Aktiviti R&D yang layak untuk diberi potongandua kali adalah:

(a) Penyelidikan yang diluluskan - Seksyen34A Akta Cukai Pendapatan 1967

Potongan dua kali ke atas perbelanjaanbukan modal yang dilakukan ke ataspenyelidikan dan pembangunan yangdiluluskan oleh Menteri Kewangan.

(b) Bayaran ke atas Perkhidmatan - Seksyen34B (1) (b) & (c)

Potongan dua kali ke atas bayaranpenggunaan perkhidmatan:

(i) Institusi penyelidikan yangdiluluskan;*

(ii) “Syarikat R&D” yang diluluskan; **

(iii) “Syarikat R&D Kontrak”. **

Nota:

* Institusi penyelidikan yang diluluskanadalah:

(i) semua institusi penyelidikan Kerajaan,termasuk institusi yang diper-badankan di bawah Seksyen 24 AktaSyarikat 1965;

(ii) universiti yang dibiayai oleh Kerajaanyang menjalankan penyelidikanselaras dengan definisi R&D yangdinyatakan di atas.

** “Syarikat R&D” atau “SyarikatR&D Kontrak”merujuk kepada syarikatyang diperbadankan bersesuaiandengan Seksyen 2 Akta PenggalakanPelaburan 1986.

(c) Sumbangan wang tunai - Seksyen 34B(1) (a)

Potongan dua kali ke atas sumbanganwang tunai kepada institusi penyelidikanyang diluluskan. Senarai institusipenyelidikan yang diluluskan pada19 Oktober 2001 adalah:

(i) Institut Penyelidikan dan KemajuanPertanian Malaysia (MARDI)

(ii) Institut Penyelidikan Getah (RRI)

(iii) Institut Penyelidikan PerhutananMalaysia (FRIM)

(iv) Malaysian Institute of MicroElectronic Systems (MIMOS)

(v) Institut Penyelidikan Minyak KelapaSawit Malaysia (PORIM)

(vi) Institut Piawaian dan PenyelidikanPerindustrian Malaysia (SIRIM)

(vii) Institut Penyelidikan Bijih

(viii) Pusat Remote Sensing Negara(MACRES)

(ix) Institut Penyelidikan Haiwan

(x) Institut Penyelidikan Perikanan

(xi) Institut Penyelidikan Perubatan(IMR)

PP/22

(xii) Institut Penyelidikan TeknologiNuklear Malaysia (MINT)

(xiii) Unit Pengurusan Penyelidikan,Universiti Kebangsaan Malaysia(UKM)

(xiv) Pusat Inovasi dan Perundingan,Universiti Sains Malaysia (USM)

(xv) Pusat Penyelidikan dan Perun-dingan, Universiti Utara Malaysia(UUM)

(xvi) Unit Penyelidikan, Universiti PutraMalaysia (UPM)

(xvii) Pusat Penyelidikan, Universiti IslamAntarabangsa Malaysia (UIAM)

(xviii) Unit Perundingan, Universiti Malaya(UM)

(xix) Unit Penyelidikan, Universit iMalaysia Sabah (UMS)

(xx) Pusat Pemindahan Teknologi &Perundingan, Universiti MalaysiaSarawak (UNIMAS)

(xxi) Unit Penyelidikan dan Pemba-ngunan, Universit i TeknologiMalaysia (UTM)

(xxii) Pusat Sains dan TeknologiPertahanan, Kementerian Perta-hanan

(xxiii) Biro Penyelidikan & Perundingan,Universiti Teknologi MARA (UiTM)

Bagi tujuan galakan ini, definisi R&D adalah:

“Penyelidikan dan Pembangunan” berertisebarang kajian intensif atau sistematik yangdijalankan dalam bidang sains atau teknologidengan tujuan menggunakan hasil kajian untukpengeluaran atau pembaikan bahan, peralatan,barangan, keluaran atau proses tetapi tidaktermasuk;

(i) Kawalan kualiti barangan atau ujian rutinbahan, peralatan, keluaran atau proses;

(ii) Penyelidikan dalam sains kemanusiaan;

(iii) pengumpulan data secara rutin;

(iv) Banci keberkesanan atau kajianpengurusan;

(v) Penyelidikan pasaran atau promosi jualan;dan

(vi) Mulai tahun taksiran 1998, syarikat yangmenjalankan aktiviti rekabentuk atauprototaip sebagai aktiviti berasingan adalahlayak untuk insentif R&D.

ii. Latihan

Berkuatkuasa mulai 1.7.1993, potongan duakali ke atas perbelanjaan untuk latihan adalahdiberi kepada syarikat yang tidak menyumbangkepada Tabung Pembangunan Sumber Manusia(HRDF) dan pelatih hendaklah merupakan pekerjasepenuh masa yang berwarganegara Malaysia.

(a) Institusi Latihan Yang Diluluskan

Syarikat di bawah sektor perkhidmatanyang tidak termasuk di bawah TabungPembangunan Sumber Manusia (HRDF)layak untuk potongan dua kali ke atasperbelanjaan latihan sekiranya latihan yangdijalankan di institusi latihan yangdiluluskan atau institusi latihan Kerajaan.Syarikat yang menjalankan latihan diinstitusi latihan yang diluluskan bolehmenuntut potongan dua kali ke atasperbelanjaan yang dikenakan oleh institusilatihan yang diluluskan. (Perbelanjaan laintidak dibenarkan bagi potongan dua kali).Institusi latihan yang diluluskan sehingga20 September 2002 adalah sepertiberikut:

(i) Perbadanan Produktiviti Negara(NPC)

(ii) Institut Standard dan PenyelidikanPerindustrian Malaysia (SIRIM)

(iii) Universiti Teknologi Mara (UiTM)

(iv) Institut Penyelidikan dan KemajuanPertanian Malaysia (MARDI)

(v) Institut Penyelidikan PerhutananMalaysia (FRIM)

(vi) Pusat Latihan Pengajar danKemahiran Lanjutan (CIAST)

(vii) Pusat Pembangunan KemahiranPulau Pinang (PSDC)

PP/23

(viii) Institut Kemahiran Mara (IKM)

(ix) Institut Latihan Perindustrian (ITI)

(x) German-Malaysia Institute (GMI)

(xi) Lembaga Perindustrian KayuMalaysia (MTIB)

(xii) FMM-Pusat PembangunanPengusaha dan Kemahiran (ESDC)

(xiii) Pusat Pembangunan Usahawan danKemahiran Pekerja Perak (PESDC)

(xiv) Tuas Polytech (British MalaysianInstitute) (BMI)

(xv) ASEAN Timber Technology Centre(ATTC)

(xvi) Pusat Pembangunan KemahiranSarawak (PPKS)

(xvii) Pusat Pembangunan KemahiranIndustri dan Pengurusan Kedah(KISMEC)

(xviii) Malaysia France Institute (MFI)

(xix) Pusat Pembangunan TenagaManusia Selangor (SHRDC)

(xx) Pusat Pembangunan TenagaIndustri Johor (PUSPATRI)

(xxi) Institut Penyelidikan TeknologiNuklear Malaysia (MINT)

(xxii) Pusat Pembangunan KemahiranPahang

(b) Program Latihan Yang Diluluskan

(i) Syarikat perkilangan dalampengeluaran

Syarikat perkilangan yang tidakmenyumbang kepada HRDF yangmenjalankan program latihan yangdiluluskan oleh MIDA, dalam negeriatau di luar negeri bagi tujuanmeningkatkan/membangunkan kraf,kemahiran penyeliaan, kemahiranteknikal, produktiviti dan pembaikankualiti.

(ii) Syarikat perkilangan yang belummemulakan pengeluaran

Syarikat perkilangan yang layakyang tidak menyumbang kepadaHRDF yang menjalankan programlatihan yang diluluskan olehMIDA bagi tujuan memperolehi/membangunkan kraft, kemahiranpenyeliaan atau teknikal yang bolehmenyumbang kepada pengeluaranpada masa hadapan.

(iii) Latihan untuk individu kurang upaya

Syarikat yang melakukan perbe-lanjaan latihan bagi melatih individukurang upaya yang bukan pekerjasyarikatnya. Latihan hendaklahdijalankan secara dalaman ataudi mana-mana institusi latihanyang diluluskan. Individu kurangupaya berkenaan hendaklahditakrif sebagai kurang upaya olehKementerian Perpaduan Negaradan Pembangunan Masyarakatdan latihan yang dijalankanhendaklah bagi memajukan prospekkerjayanya.

(iv) Industri Pelancongan

Syarikat dalam perniagaan hotelatau pengendalian pelanconganyang menjalankan latihan bagitujuan meningkatkan tahapkemahiran dan profesionalismedalam industri pelancongan dandiluluskan oleh Menteri Kebudayaan,Kesenian dan Pelancongan.

(v) Syarikat bukan perkilangan

Syarikat bukan perkilangan yangmenghantar pekerja mereka untukmenghadiri program latihan yangdiluluskan oleh Menteri Kewangandalam institusi berikut (pada 20September 2002):

(a) Institut Bank-Bank Malaysia(IBBM)

PP/24

(b) Institut Insurans Malaysia(MII)

(c) Persekutuan Penghantar FretMalaysia (FMFF)

(d) Institusi Jurutera Malaysia(ACEM)

(e) Persatuan Elektrik &Elektronik Malaysia (TEEAM)

(f) FCM Training Services Sdn.Bhd

(g) Institut Pengurusan Malaysia(MIM)

(h) Institut Jurutera Malaysia(IEM)

iii. Kos Pengangkutan

(a) Potongan dua kali ke atas kos pengang-kutan bagi pengilang di Sabah dan Sarawakyang mengeksport barangan berasaskankayu dan rotan kecuali papan lapis danveneer.

(b) Potongan dua kali ke atas kos pengang-kutan bagi pengilang yang menghantarbarangan mereka dari Sabah dan Sarawakke Semenanjung Malaysia melalui mana-mana pelabuhan di Semenanjung Malaysia.Galakan ini berkuatkuasa mulai tahuntaksiran 2000 (asas tahun semasa).

iv. Premium Insurans

(a) Potongan dua kali ke atas premium yangdibayar untuk insurans kredit eksport.

(b) Potongan dua kali ke atas premiuminsurans yang dibayar bagi pengimportanbarangan sekiranya risiko adalah dilindungidengan syarikat insurans yang diper-badankan di Malaysia.

(c) Potongan dua kali ke atas premiuminsurans yang dibayar bagi pengeksportanbarangan sekiranya risiko adalah dilindungidengan syarikat insurans yang diper-badankan di Malaysia.

v. Promosi Luar Negeri

(a) Industri Pelancongan

Potongan dua kali adalah diberi ke atasperbelanjaan yang dilakukan oleh hoteldan pengusaha pelancong untuk promosiluar negeri seperti berikut:

(i) perbelanjaan ke atas publisiti danpengiklanan dalam mana-manamedia masa di luar Malaysia;

(ii) perbelanjaan ke atas penerbitanrisalah, majalah dan buku panduantermasuk kos penghantaran yangtidak dikenakan kepada pelanggandi luar negeri;

(iii) perbelanjaan bagi penyelidikanpasaran untuk mencari pasaran barudi luar negeri, tertakluk kepadakelulusan terlebih dahulu daripadaMenteri Kebudayaan, Kesenian danPelancongan;

(iv) perbelanjaan yang meliputi tambangke mana-mana negeri di luarMalaysia bagi tujuan perundinganatau mendapatkan kontrak untukpengiklanan atau penyertaan dalampameran perdagangan, persidanganatau forum yang diluluskan olehMenteri Kebudayaan, Keseniandan Pelancongan. Perbelanjaanseumpama ini adalah tertaklukkepada jumlah maksimum RM300sehari untuk penginapan dansebanyak RM150 sehari untukmakanan bagi jangka masa beradadi luar negeri;

(v) Perbelanjaan bagi menganjurkanpameran perdagangan, persidanganatau forum yang diluluskan olehMenteri Kebudayaan, Kesenian danPelancongan;

(vi) Kos penyelenggaraan pejabat-pejabat jualan di seberang laut.

PP/25

(b) Pameran Perdagangan Antarabangsa yangdiluluskan

Potongan dua kali dibenarkan ke atasperbelanjaan yang dilakukan oleh syarikatbagi menyertai pameran perdaganganantarabangsa yang diluluskan yangdiadakan di Malaysia.

(c) Eksport Perkhidmatan

Insentif potongan dua kali ke atas perbe-lanjaan promosi eksport perkhidmatan yangdisediakan untuk sektor pelancongandipanjangkan kepada seluruh sektorperkhidmatan.

Perbelanjaan yang layak untuk potongandua kali adalah seperti berikut:

(i) penyelidikan pasaran eksport;

(ii) penyediaan tender untukmembekalkan perkhidmatan ke luarnegara;

(iii) penghantaran maklumat teknikal keluar negara;

(iv) tambang perjalanan ke luar Negarabagi kakitangan syarikat atas urusanperniagaan;

(v) perbelanjaan penginapan danbelanja sara hidup peniaga-peniagaMalaysia yang pergi ke luar negarauntuk mempromosi eksport perkhid-matan atas urusan perniagaantertakluk kepada RM300 sehari bagipenginapan dan RM150 sehari bagimakanan; dan

(vi) kos penyelenggaraan pejabat di luarnegeri bagi tujuan menggalakkaneksport perkhidmatan;

(vii) kajian kemungkinan bagi projek luarnegeri yang telah dikenalpasti untuktujuan tender;

(viii) penyertaan dalam pameranperdagangan atau perindustrian diluar negeri; dan

(ix) penyertaan dalam pameran di PusatPerdagangan dan Pameran TetapMalaysia di luar negeri.

Bagi syarikat yang menikmati insentif cukaidi bawah seksyen 127 atau Jadual 7BAkta Cukai Pendapatan 1967, potongandua kali bagi promosi eksport perkhidmatanboleh dikumpul dan dibenarkan untukditolak daripada pendapatan selepas tamattempoh insentif cukai berkenaan.

vi. Promosi Jenama Tempatan

Potongan dua kali diberi ke atasperbelanjaan berikut:

(i) kos pengiklanan melalui internet,majalah dan surat khabar, television,iklan dalam terbitan perdagangan ataupenajaan acara antarabangsa yangdiluluskan atau persidangan/pameranbuku antarabangsa; dan

(ii) yuran profesional kepada syarikatmempromosi jenama tempatan.

Bagi insentif ini, jenama tempatan mestimemenuhi kriteria berikut:

(a) jenama tempatan dimiliki oleh syarikatyang diperbadankan di Malaysiadengan sekurang-kurangnya 70%ekuiti rakyat Malaysia;

(b) jenama tempatan itu telah didaftarkandi Malaysia atau di luar negeri;

(c) barangan jenama tempatan ituhendaklah mencapai mutu yangbertaraf eksport; dan

(d) perbelanjaan pengiklanan hendaklahdilakukan di Malaysia.

5. Potongan Sekali

(a) Pelaburan Luar Negeri Yang Diluluskan

Potongan sekali atas perbelanjaansebelum memulakan operasi seperti kospenyelidikan pasaran untuk pelaburan luarnegeri yang diluluskan.

(b) Perbelanjaan Latihan

Potongan sekali ke atas perbelanjaanlatihan sebelum memulakan operasi yangdilakukan oleh mana-mana syarikat.

PP/26

(c) Institut Latihan Teknikal atau Vokasional

Potongan sekali ke atas sumbanganwang tunai kepada institut latihan teknikalatau vokasional yang ditubuhkan dandikendalikan oleh Kerajaan atau badanberkanun.

(d) Organisasi untuk promosi danpemuliharaan alam sekitar

Potongan sekali ke atas derma kepadaorganisasi yang diluluskan yangditubuhkan khusus untuk pengawalandan pemuliharaan alam sekitar.

(e) Potongan sekali ke atas sumbangan hadiahdi bawah Seksyen 44(6A)

Potongan sekali ke atas sumbanganhadiah/artifak/manuskrip kepada Kerajaanatau Kerajaan Negeri di mana jumlahpotongan adalah bersamaan dengan nilaiyang ditentukan oleh Jabatan Muzium danAntikuiti, Jabatan Arkib Negara, BalaiSenilukis Negara.

(f) Potongan sekali ke atas jumlah bersamaandengan perbelanjaan yang dilakukan bagi:

(i) penyediaan perkhidmatan, kemu-dahan awam dan sumbangankepada projek kebajikan atau projekkomuniti yang berkaitan denganpendidikan, kesihatan, perumahan,infrastruktur dan pembudayaan ICTyang diluluskan oleh MenteriKewangan;

(ii) penyediaan dan penyelenggaraanpusat penjagaan kanak-kanak untukkemudahan kakitangannya;

(iii) Penubuhan dan pengurusankumpulan muzik dan kebudayaanyang diluluskan oleh Menteri;

(v) penajaan pertunjukan kebudayaanantarabangsa dan tempatan yangdiluluskan oleh Menteri Kebudayaan,Kesenian dan Pelancongan;

(vi) Perbelanjaan operasi termasukbayaran kepada konsultan berkaitandengan kegunaan IT untuk mem-baiki proses pengurusan danpengeluaran; dan

(vii) bagi mendapatkan kualiti sistemdan standard dan persijilan halal.

(g) Potongan sekali ke atas perbelanjaansyarikat dalam menyediakan latihan amalikepada residen bukan kakitangan syarikat.

(h) Potongan sekali ke atas perbelanjaan dansumbangan syarikat dalam pengurusandan operasi RosettaNet Malaysia dandalam membantu syarikat kecil dansederhana tempatan menggunakanRosettaNet.

(i) Galakan eksport:

(i) potongan sekali ke atas bayaranpendaftaran paten, cap dagangandan pelesenaan barangan di luarnegeri; dan

(ii) potongan sekali ke atas bayaransewa hotel, maksimum 3 malamkepada syarikat yang memberihospitaliti kepada bakal pengimportyang dijemput ke Malaysia sebagaisusulan kepada misi perdagangandan pelaburan yang dianjurkan olehagensi Kerajaan atau persatuanperindustrian dan perdagangan.

6. Elaun Bangunan Industri

Elaun Bangunan Industri (IBA) diberi kepadasyarikat ke atas perbelanjaan membina ataumembeli bangunan yang digunakan khusus untukoperasi tertentu seperti di Jadual 3 Akta CukaiPendapatan 1967.

Dalam hubungan ini, syarikat layak mendapatelaun permulaan 10% dan elaun tahunan 3%supaya tuntutan IBA adalah dalam tempoh 30tahun.

IBA diberi kepada bangunan industri danbangunan yang diluluskan untuk digunakan bagitujuan berikut:

(a) kilang;

PP/27

(b) dermaga, jeti atau bangunan seumpama;

(c) gudang dan perniagaan terdiri dari sewaanruang penyimpanan kepada awam;

(d) projek pembekalan air dan elektrik atauprojek telekomunikasi kepada awam;

(e) bangunan yang digunakan untuk ladangdan perniagaan adalah merupakan aktivitiperladangan di sesuatu ladang denganatau tanpa ladang lain;

(f) bangunan yang digunakan untuk aktivitiperlombongan dan perniagaan adalahmerupakan aktivit i perlombongan disesuatu lombong dengan atau tanpalombong lain;

(g) hospital, rumah bersalin dan tempatpenjagaan orang tua swasta yangdilesenkan;

(h) bangunan R&D yang diluluskan olehMenteri;

(i) bangunan yang digunakan untuk penye-lidikan yang dijalankan oleh syarikat yangmenjalankan penyelarasan perindustrian;

(j) bangunan latihan yang digunakan untuklatihan oleh syarikat yang menjalankanpenyelarasan perindustrian;

(k) bangunan penyelidikan oleh syarikat R&Dkontrak dan syarikat R&D yang diluluskandi bawah Akta Penggalakan Pelaburan1986;

(l) bangunan yang digunakan untukmenjalankan projek perkhidmatan yangdiluluskan;

(m) bangunan hotel yang telah berdaftardengan Kementerian Kebudayaan,Kesenian dan Pelancongan; dan

(n) perniagaan membina, membina semulaatau memperbaiki jalan awam danbangunan sampingan di bawah perjanjianyang dibuat dengan Kerajaan.

IBA istimewa diberi dalam bentuk elaun 10%ke atas perbelanjaan untuk membina atau

membeli bangunan. Kadar IBA istimewa ini akanmembolehkan perbelanjaan dituntut sepenuhnyadalam tempoh 10 tahun bagi:

(a) bangunan yang digunakan untukmenyimpan barangan untuk eksport ataumenyimpan barangan yang diimport untukpengedaran atau dieksport semula;

(b) bangunan untuk latihan industri, teknikalatau vokasional yang diluluskan;

(c) bangunan untuk rumah kediaman pekerjadalam sektor perkilangan, projekperkhidmatan yang diluluskan danperniagaan hotel atau pelancongan;

(d) bangunan untuk penyediaan kemudahanpenjagaan kanak-kanak yang merupakananak-anak kakitangan;

(e) bangunan untuk sekolah atau bangunanpengajian;

(f) bangunan industri dan bangunan yangdibina untuk kegunaan kediaman pekerja,elaun perumahan diberi sebanyak 2/5daripada perbelanjaan yang layak; dan

(g) perniagaan membina bangunan di bawahperjanjian yang dibuat oleh sebuah syarikatdengan Kerajaan di bawah “build-base-tranfer” diberi elaun bangunan industrisebanyak 3/5 daripada perbelanjaan yanglayak.

7. Elaun Modal Dipercepatkan

(a) Komputer dan peralatan teknologimaklumat termasuk perisian

Elaun permulaan sebanyak 20% dan elauntahunan sebanyak 40%.

(b) Peralatan perlindungan alam sekitar

Elaun permulaan sebanyak 40% dan elauntahunan sebanyak 20%.

(c) Potongan untuk perolehan hak empunya

Perbelanjaan modal ke atas perolehan hakempunya seperti paten, rekabentuk industridan cap dagangan dibenarkan sebagaielaun modal untuk tempoh 5 tahun.

PP/28

(d) Syarikat yang melabur semula dalampengeluaran produk yang digalakkan danbarangan makanan yang digalakkan layakmendapat Elaun Modal Dipercepatkansetelah tamat Elaun Pelaburan Semula.Elaun permulaan adalah sebanyak 40%dan elaun tahunan 20%.

(e) Kos membangunkan website

Potongan tahunan sebanyak 20% bagitempoh 5 tahun.

8. Potongan untuk Perbelanjaan Modal keatas Projek Pertanian yang Diluluskan

Perbelanjaan modal ke atas projek pertanianyang diluluskan di bawah Jadual 4A Akta CukaiPendapatan 1967 membenarkan seseorang yangmenjalankan projek pertanian yang diluluskanuntuk memilih supaya perbelanjaan modal yanglayak yang dilakukannya bagi projek tersebutdipotong daripada jumlah pendapatanagregratnya, termasuk pendapatan daripadasumber-sumber yang lain. Apabila jumlahpendapatan agregrat t idak mencukupi,perbelanjaan modal yang tidak digunakan ituakan dibawa ke tahun-tahun taksiran berikutnya.Sekiranya potongan sebegini dipilih, maka projektersebut tidak layak mendapat sebarang elaunmodal atau elaun pertanian ke atas perbelanjaanmodal yang sama.

Insentif ini tidak ditawarkan kepada syarikatyang telah diberi insentif di bawah AktaPenggalakan Pelaburan 1986 dan Akta GalakanPelaburan 1968 dan tempoh pelepasan cukaibelum bermula atau belum tamat.

Perbelanjaan modal yang layak diper-timbangkan potongan bagi tujuan insentif iniadalah seperti berikut:

(a) pembersihan dan penyediaan tanah;

(b) penanaman tanaman baru (bukan tanamansemula) yang berkaitan dengan projekpertanian yang diluluskan;

(c) pembinaan jalan atau jambatan di kawasanladang;

(d) pembinaan bangunan di ladang yangdigunakan untuk tujuan projek pertanianyang diluluskan atau pembinaan bangunandi ladang untuk tujuan kebajikan dan tempattinggal pekerja projek tersebut dansekiranya projek tidak dijalankan bangunanitu tidak/kurang bermakna kepada mana-mana individu selain daripada kaitannyadengan kerja di ladang yang lain;

(e) pembinaan kolam atau pemasangan sistemperparitan atau tali air yang digunakandalam projek pertanian yang diluluskan.

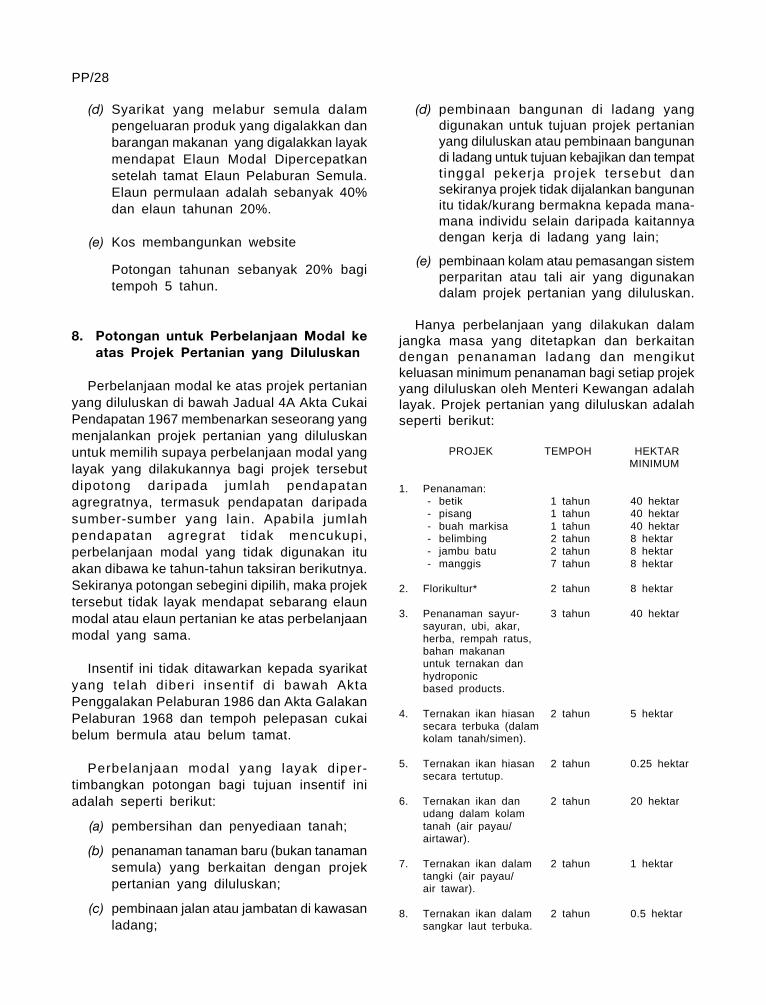

Hanya perbelanjaan yang dilakukan dalamjangka masa yang ditetapkan dan berkaitandengan penanaman ladang dan mengikutkeluasan minimum penanaman bagi setiap projekyang diluluskan oleh Menteri Kewangan adalahlayak. Projek pertanian yang diluluskan adalahseperti berikut:

PROJEK TEMPOH HEKTARMINIMUM

1. Penanaman:- betik 1 tahun 40 hektar- pisang 1 tahun 40 hektar- buah markisa 1 tahun 40 hektar- belimbing 2 tahun 8 hektar- jambu batu 2 tahun 8 hektar- manggis 7 tahun 8 hektar

2. Florikultur* 2 tahun 8 hektar

3. Penanaman sayur- 3 tahun 40 hektarsayuran, ubi, akar,herba, rempah ratus,bahan makananuntuk ternakan danhydroponicbased products.

4. Ternakan ikan hiasan 2 tahun 5 hektarsecara terbuka (dalamkolam tanah/simen).

5. Ternakan ikan hiasan 2 tahun 0.25 hektarsecara tertutup.

6. Ternakan ikan dan 2 tahun 20 hektarudang dalam kolamtanah (air payau/airtawar).

7. Ternakan ikan dalam 2 tahun 1 hektartangki (air payau/air tawar).

8. Ternakan ikan dalam 2 tahun 0.5 hektarsangkar laut terbuka.

PP/29

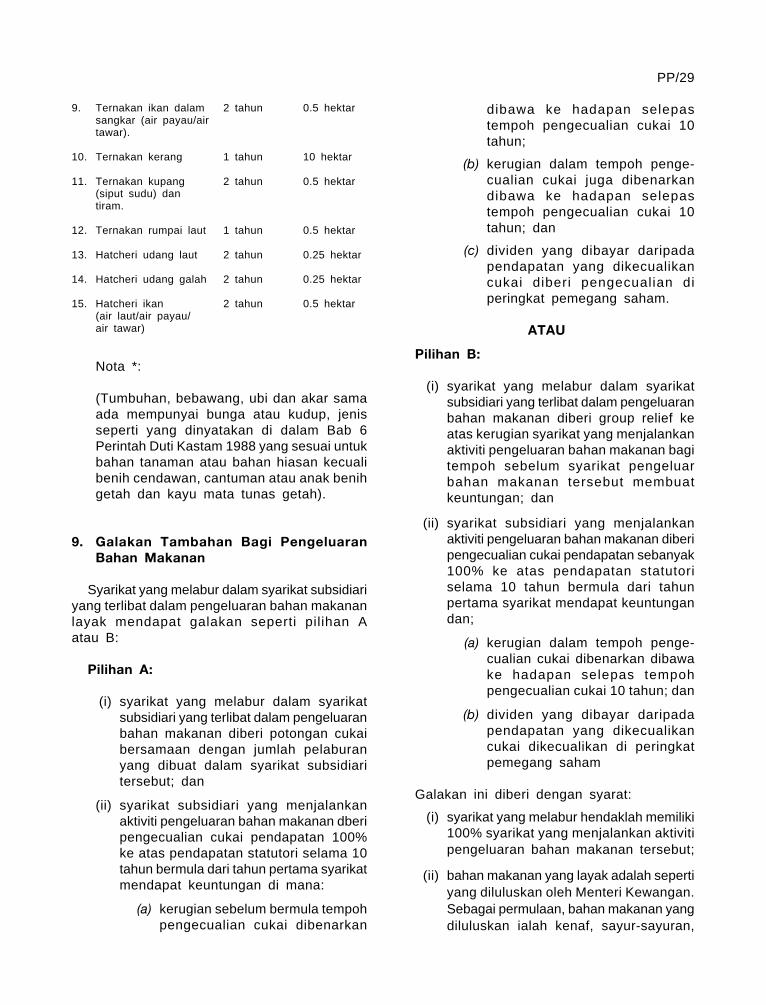

9. Ternakan ikan dalam 2 tahun 0.5 hektarsangkar (air payau/airtawar).

10. Ternakan kerang 1 tahun 10 hektar

11. Ternakan kupang 2 tahun 0.5 hektar(siput sudu) dantiram.

12. Ternakan rumpai laut 1 tahun 0.5 hektar

13. Hatcheri udang laut 2 tahun 0.25 hektar

14. Hatcheri udang galah 2 tahun 0.25 hektar

15. Hatcheri ikan 2 tahun 0.5 hektar(air laut/air payau/air tawar)

Nota *:

(Tumbuhan, bebawang, ubi dan akar samaada mempunyai bunga atau kudup, jenisseperti yang dinyatakan di dalam Bab 6Perintah Duti Kastam 1988 yang sesuai untukbahan tanaman atau bahan hiasan kecualibenih cendawan, cantuman atau anak benihgetah dan kayu mata tunas getah).

9. Galakan Tambahan Bagi PengeluaranBahan Makanan

Syarikat yang melabur dalam syarikat subsidiariyang terlibat dalam pengeluaran bahan makananlayak mendapat galakan seperti pilihan Aatau B:

Pilihan A:

(i) syarikat yang melabur dalam syarikatsubsidiari yang terlibat dalam pengeluaranbahan makanan diberi potongan cukaibersamaan dengan jumlah pelaburanyang dibuat dalam syarikat subsidiaritersebut; dan

(ii) syarikat subsidiari yang menjalankanaktiviti pengeluaran bahan makanan dberipengecualian cukai pendapatan 100%ke atas pendapatan statutori selama 10tahun bermula dari tahun pertama syarikatmendapat keuntungan di mana:

(a) kerugian sebelum bermula tempohpengecualian cukai dibenarkan

dibawa ke hadapan selepastempoh pengecualian cukai 10tahun;

(b) kerugian dalam tempoh penge-cualian cukai juga dibenarkandibawa ke hadapan selepastempoh pengecualian cukai 10tahun; dan

(c) dividen yang dibayar daripadapendapatan yang dikecualikancukai diberi pengecualian diperingkat pemegang saham.

ATAU

Pilihan B:

(i) syarikat yang melabur dalam syarikatsubsidiari yang terlibat dalam pengeluaranbahan makanan diberi group relief keatas kerugian syarikat yang menjalankanaktiviti pengeluaran bahan makanan bagitempoh sebelum syarikat pengeluarbahan makanan tersebut membuatkeuntungan; dan

(ii) syarikat subsidiari yang menjalankanaktiviti pengeluaran bahan makanan diberipengecualian cukai pendapatan sebanyak100% ke atas pendapatan statutoriselama 10 tahun bermula dari tahunpertama syarikat mendapat keuntungandan;

(a) kerugian dalam tempoh penge-cualian cukai dibenarkan dibawake hadapan selepas tempohpengecualian cukai 10 tahun; dan

(b) dividen yang dibayar daripadapendapatan yang dikecualikancukai dikecualikan di peringkatpemegang saham

Galakan ini diberi dengan syarat:

(i) syarikat yang melabur hendaklah memiliki100% syarikat yang menjalankan aktivitipengeluaran bahan makanan tersebut;

(ii) bahan makanan yang layak adalah sepertiyang diluluskan oleh Menteri Kewangan.Sebagai permulaan, bahan makanan yangdiluluskan ialah kenaf, sayur-sayuran,

PP/30

buah-buahan, herba, rempah ratus,akuakultur dan daging lembu dankambing; dan

(iii) projek pengeluaran bahan makananhendaklah dilaksanakan dalam tempohselewat-lewatnya satu tahun daripadatarikh galakan diluluskan.

Galakan di atas diluaskan kepada syarikatyang melabur semula dalam pengeluaran bahanmakanan yang sama tapi tempoh galakan adalahselama 5 tahun tertakluk kepada syarat yangsama.

Permohonan bagi insentif ini hendaklahdikemukakan untuk kelulusan Menteri Kewanganmelalui Menteri Pertanian sebelum 31 Disember2003.

Bagi menggalakkan syarikat menyediakankemudahan bilik sejuk dan kenderaan yangmempunyai bilik sejuk serta perkhidmatanberkaitan seperti memungut dan merawatkeluaran bahan makanan tempatan yang mudahrosak, syarikat berkenaan diberi galakan berikut:

(i) Taraf Perintis dengan pengecualian cukai70% ke atas pendapatan statutori bagitempoh 5 tahun; atau

(ii) Elaun Cukai Pelaburan sebanyak 60%daripada perbelanjaan modal yangdilakukan dalam tempoh 5 tahun denganelaun yang dikurangkan bagi setiap tahuntaksiran dihadkan kepada 70% daripadapendapatan statutori.

10. Galakan bagi mempelawa balik rakyatMalaysia yang mempunyai kepakarankhusus.

Bagi menggalakkan rakyat Malaysia yangmempunyai kepakaran yang diperlukan kembaliberkhidmat di Malaysia, galakan berikutdisediakan:

(i) pendapatan yang dibawa balikdikecualikan daripada cukai pendapatandengan syarat ianya dibawa balik dalamtempoh 2 tahun daripada tarikh tiba diMalaysia;

(ii) dua buah kereta yang dibawa balikdikecualikan duti import dan cukai jualandengan syarat kereta tersebut telahdidaftarkan atas nama suami/isteri/anaksekurang-kurangnya 6 bulan di negaraasal; dan

(iii) suami/isteri serta anak-anak kepadarakyat Malaysia tersebut diberi tarafpemastautin tetap dalam tempoh 6 bulandaripada tarikh tiba di Malaysia

Insentif ini berkuatkuasa mulai 1 Januari 2001.Permohonan bagi insentif ini hendaklahdikemukakan kepada Jawatankuasa Khas diKementerian Sumber Manusia.

11. Pengecualian Cukai Ke Atas PendapatanPersatuan Perdagangan