KEKELIRUAN TERHADAP PEMBIAYAAN BAI’ BITHAMAN AJIL … · prinsip syariah tertentu seperti...

21

1 KEKELIRUAN TERHADAP PEMBIAYAAN BAI’ BITHAMAN AJIL DI MALAYSIA Noor Inayah Yaakub ∗ & Hizri Hasshan ** Abstrak Bai’ Bithaman Ajil atau BBA adalah satu kaedah pembiayaan perbankan Islam yang paling popular di Malaysia. Konsep BBA ternyata berbeza daripada konsep pinjaman konvensional kerana BBA adalah satu transaksi jual beli yang tidak melibatkan elemen faedah (interest). Namun begitu, tidak semua pihak yang terlibat benar-benar memahami teori dan ciri-ciri BBA dari perspektif syariah. Dewasa ini, terdapat beberapa kes yang diputuskan oleh mahkamah sivil yang secara tersiratnya menyamakan BBA dengan pinjaman konvensional. Oleh yang demikian, artikel ini akan mengupas beberapa isu yang membabitkan konsep BBA baik dari segi syariah mahupun undang-undang sivil. Selain itu, ia juga akan membincangkan beberapa isu penting dalam penghakiman yang dibuat mengenai isu perbankan Islam oleh mahkamah sivil. Abstract Bai’ Bithaman Ajil or BBA is the most popular mode of financing adopted in Malaysia. BBA is totally different from the concept of conventional loan as the former is a sale-based transaction without any element of interest. However, not all of us involve in the civil legal system, really understand the theory and basic features of BBA from the Syariah point of view. Recently, there are some cases decided by the civil courts which indirectly equated the BBA with conventional loan. Hence, this paper will discuss all ∗ PhD (Manchester), LL.B (Hons), LL.B (Shariah)(Hons) IIUM, LL.M (Bristol), Peguambela & Peguamcara (Malaya), Peguam Syarie (N. Sembilan), Kini Pensyarah Kanan, Fakulti Undang-Undang, Universiti Kebangsaan Malaysia. ** LLB (Hons) UKM

-

Upload

hoangkhanh -

Category

Documents

-

view

246 -

download

0

Transcript of KEKELIRUAN TERHADAP PEMBIAYAAN BAI’ BITHAMAN AJIL … · prinsip syariah tertentu seperti...

1

KEKELIRUAN TERHADAP PEMBIAYAAN BAI’ BITHAMAN AJIL DI

MALAYSIA

Noor Inayah Yaakub∗ & Hizri Hasshan **

Abstrak

Bai’ Bithaman Ajil atau BBA adalah satu kaedah pembiayaan perbankan

Islam yang paling popular di Malaysia. Konsep BBA ternyata berbeza

daripada konsep pinjaman konvensional kerana BBA adalah satu

transaksi jual beli yang tidak melibatkan elemen faedah (interest). Namun

begitu, tidak semua pihak yang terlibat benar-benar memahami teori dan

ciri-ciri BBA dari perspektif syariah. Dewasa ini, terdapat beberapa kes

yang diputuskan oleh mahkamah sivil yang secara tersiratnya

menyamakan BBA dengan pinjaman konvensional. Oleh yang demikian,

artikel ini akan mengupas beberapa isu yang membabitkan konsep BBA

baik dari segi syariah mahupun undang-undang sivil. Selain itu, ia juga

akan membincangkan beberapa isu penting dalam penghakiman yang

dibuat mengenai isu perbankan Islam oleh mahkamah sivil.

Abstract

Bai’ Bithaman Ajil or BBA is the most popular mode of financing adopted

in Malaysia. BBA is totally different from the concept of conventional loan

as the former is a sale-based transaction without any element of interest.

However, not all of us involve in the civil legal system, really understand

the theory and basic features of BBA from the Syariah point of view.

Recently, there are some cases decided by the civil courts which indirectly

equated the BBA with conventional loan. Hence, this paper will discuss all

∗ PhD (Manchester), LL.B (Hons), LL.B (Shariah)(Hons) IIUM, LL.M (Bristol), Peguambela & Peguamcara (Malaya), Peguam Syarie (N. Sembilan), Kini Pensyarah Kanan, Fakulti Undang-Undang, Universiti Kebangsaan Malaysia. ** LLB (Hons) UKM

2

issues concerning BBA from the perspective of Shariah and civil law. In

addition, we also discuss the vital points addressed in the judgment made

by civil court regarding Islamic banking issues.

Pendahuluan

Apabila berbicara mengenai perbankan Islam, kita tidak dapat lari daripada

memperkatakan mengenai produk-produk yang ditawarkan oleh industri perbankan Islam

itu sendiri. Berbeza daripada produk perbankan konvensional, produk perbankan Islam

adalah amat unik disebabkan ia dilandaskan kepada hukum syarak. Setiap produk

perbankan Islam yang ditawarkan sama ada berbentuk kemudahan pembiayaan,

kemudahan deposit mahupun kemudahan pelaburan adalah diasaskan kepada prinsip-

prinsip syariah tertentu seperti al-ijarah, al-mudharabah, al-musyarakah, al-wadiah, bai’

al-murabahah, bai’ al-inah, bai’ bithaman ajil dan seumpamanya.

Bagaimanapun, bagi tujuan makalah ini, kami akan memfokuskan perbincangan

hanya kepada produk pembiayaan yang berasaskan konsep bai’ bithaman ajil atau

ringkasnya BBA. Di Malaysia, kebanyakan produk pembiayaan perbankan Islam adalah

berteraskan prinsip BBA dan bai’ al-murabahah. Setakat Disember 2001, kemudahan

pembiayaan berkonsepkan BBA mencatatkan 48.3% daripada keseluruhan produk

pembiayaan dan merupakan kemudahan pembiayaan perbankan Islam yang paling

popular di negara ini.1 Di Pakistan, BBA dan bai’ al-murabahah lebih dikenali sebagai

bai’ al-muajjal manakala di Bangladesh, ia digelar bai’ muazzal.2

Secara asasnya, BBA adalah satu kontrak jualan dengan harga tangguh (deferred

payment sale). BBA sebenarnya mempunyai ciri-ciri yang hampir sama dengan jual beli

murabahah. Bagaimanapun, dalam amalan perbankan Islam masa kini, murabahah lebih

banyak digunakan untuk pembiayaan jangka pendek (kurang dari setahun) atau 1 Syed Ahmad Idid. 2003. Judicial Decisions Affecting Bankers and Financiers. Kuala Lumpur: MLJ hlm 693 2 Sudin Haron. 1996. Prinsip dan Operasi Perbankan Islam. Kuala Lumpur: Berita Publishing. Dlm. Norhashimah Mohd Yasin, ‘Islamic Banking: Case Commentaries Involving al-Bai’ Bithaman Ajil’ [1997] 3 MLJ cxcii

3

pembiayaan modal kerja manakala BBA pula sering diaplikasikan di dalam pembiayaan

jangka panjang dan jangka sederhana seperti pembiayaan perumahan.3 Bagi pembiayaan

murabahah, margin keuntungan dan kos pembelian hendaklah diperincikan dan

dimaklumkan kepada pelanggan sebaliknya bagi BBA, margin keuntungan dan kos

pembelian tidak perlu diperincikan mahupun didedahkan kepada pelanggan.4

Kesahan BBA Sebagai Satu Kaedah Pembiayaan (Mode of Financing)

Meskipun BBA adalah satu prinsip muamalat Islam yang dibenarkan, terdapat

percanggahan pandangan di kalangan sarjana Islam sama ada ia sah untuk digunakan

sebagai satu kaedah pembiayaan perbankan Islam. Di sini, penulis akan memaparkan

beberapa pandangan berkaitan kesahan (legality) BBA sebagai asas kemudahan

pembiayaan. Pandangan yang pertama yang didokong oleh Muhammad Nejatullah

Siddiqi menyifatkan BBA sebagai satu transaksi riba.5 Walaupun BBA dibenarkan di sisi

syarak, Siddiqi tidak menggalakkan ia digunakan oleh bank-bank Islam dalam produk

pembiayaan mereka. Beliau menyebut:

“I would prefer that Bai’ al-Muajjal be removed from the list of permissible methods altogether. Even if we concede to its permissibility in legal form, we have the overriding legal maxim that ‘anything leading to something prohibited stands prohibited’ (ma adda ila al-haram fahuwa haram)…” 6

The Council of Islamic Ideology (Pakistan) on the Elimination of Interest dalam

laporannya juga tidak menggalakkan penggunaan BBA dengan alasan berikut:

“…although this mode of financing is understood to be permissible in Islam, it would not be advisable to use it widely and indiscriminately in

3 Norhashimah Mohd Yasin. Bay’ Bithaman Ajil (BBA): Sale or Loan Contract? Dlm. Syed Ahmad Idid. 2003. Judicial Decisions Affecting Bankers and Financiers. Kuala Lumpur: MLJ hlm 651 4 ibid 5 Norazlina Abd Wahab. 2005. Al-Bay’Bithaman Ajil: Suatu Alternatif Kepada Pinjaman Berasaskan Riba. Dlm. Abdullah Alwi Hassan (pnyt). Teori dan Aplikasi Kontemporari Sistem Ekonomi Islam di Malaysia. Kuala Lumpur: Utusan Publications & Distributors hlm 91 6 Siddiqi, M.N. 1983. Issues in Islamic Banking: Selected Papers. Leicester: Islamic Foundation hlm 139

4

view of the danger attached to it of opening a back-door for dealing on the basis of interest.”7

Di Pakistan, Maulana Muhammad Taqi Usmani selaku salah seorang hakim

dalam kes M. Aslam Khaki v. Syed Muhammad Hashim8 memutuskan bahawa

pembiayaan yang dibuat berasaskan tambahan untung (mark-up) seperti bai’ al-muajjal

(BBA) dan bai’ al-murabahah adalah tidak sah untuk dijadikan asas produk perbankan

kerana dibimbangi mengandungi unsur riba.9 Di dalam penghakiman beliau yang juga

dikenali sebagai ‘Historic Judgment on Riba’, beliau menyebut:

“Mark-Up and Interest

191. Unfortunately, while implementing this technique by the banks and the financial institutions, all the above points were totally ignored. What was done was to change the name of interest and replace it by the name of mark-up. The mark-up system as in vogue today has no concern with any real commodity whatsoever. In most cases there is no commodity at all in real sense; if there is any, it is never purchased by the banks nor sold to the customers after acquiring it. In some cases this technique is applied on the basis of buy-back arrangement which means that the commodity already owned by the customer is sold by him to the bank and is simultaneously purchased by him from the bank at a higher price which is nothing but to make fun of the original concept. In many cases it is done merely on papers without a genuine commodity to be sold and purchased. Moreover, this technique is applied indiscriminately to all the banking transactions having no regard whether or not they involve a commodity. The procedure is being applied to all types of finances including financing overhead expenses, payment of bills etc. The net result is that no meaningful change has ever been brought about to the system of interest on the assets side of the banks. Therefore, all the objections against interest are very much applicable to the mark-up system as in vogue in Pakistan and this system cannot be held as immune from being

7 Report of the Council of Islamic Ideology on the Elimination of Interest, Islamabad: Government of Pakistan, 1980. Dlm. Ziauddin Ahmad, ‘Islamic Banking at the Crossroads’ (1989) Journal of Islamic Economics. Vol. 2, No.1 8 PLD 2000 SC 225 9 M. Aslam Khaki v. Syed Muhammad Hashim, PLD 2000 SC 225; Justice Muhammad Taqi Usmani. 2001. The text of of the Historic Judgment on Riba. Kuala Lumpur: The Other Press.; (atas talian) http://www.albalagh.net/ Islamic_economics/ riba_judgement.html (capaian pada 18 Julai 2006)

5

declared as repugnant to the Holy Qur'an and Sunnah. We hold accordingly.” 10 (penekanan ditambah)

Mahkamah Agung Pakistan memberi tempoh sehingga 30 Jun 2001 kepada

kerajaan Pakistan untuk meminda 12 statut yang mempunyai peruntukan berkaitan faedah

(interest).11 Bagaimanapun, tempoh tersebut kemudian dilanjutkan kepada 30 Jun 2002.12

Di samping itu, lapan statut lain13 yang didapati bercanggah dengan undang-undang

Islam telah diisytihar sebagai tidak sah mulai 31 Mac 2000.14

Daripada pandangan-pandangan yang dibawa oleh Siddiqi dan juga Maulana

Muhammad Taqi Usmani, konsep BBA yang diaplikasikan di dalam produk pembiayaan

perbankan Islam telah dianggap sebagai satu jalan yang menuju kepada transaksi riba.

Oleh itu, bank-bank Islam tidak dibenarkan menggunakan prinsip BBA sebagai satu

kaedah pembiayaan.

Selain pandangan yang menyifatkan BBA sebagai transaksi riba, ada juga

sebahagian sarjana yang menyamakan BBA dengan bai’ al-inah di mana bai’ al-inah

tidak diterima oleh kebanyakan ulama.15 Ulama mazhab Hanafi menyatakan bahawa

kontrak bai’ al-inah adalah tidak sah jika tidak melibatkan pihak ketiga antara penjual

dan pembeli asal.16 Menurut mazhab Hanbali dan Maliki pula, kontrak bai’ al-inah

adalah tidak sah kerana ia hanyalah satu hilah untuk berhutang dengan pengenaan

10 Hamid Sultan bin Abu Backer, ‘Is There a Need for Legislative Intervention to Strengthen Syariah Banking and Financial Instruments?’ [2002] 3 MLJ clxx 11 M. Aslam Khaki v. Syed Muhammad Hashim, PLD 2000 SC 225 12 Salman Akram Raja, ‘Islamisation of Laws in Pakistan’. South Asian Journal, Second Issue (atas talian) http://www.southasianmedia.net/ Magazine/ Journal/islamisation_laws.htm (capaian pada 25 Julai 2006); Dr. Tariq Hassan, ‘Islamic Banking: Developments in Pakistan’ (2002) The Financial Regulator.Vol. 7. No. 2. hlm 70 – 74 (atas talian) http://www.finance.gov.pk/law/publications/islamic_banking_development.pdf (capaian pada 25 Julai 2006) 13 The Interest Act 1839, The West Pakistan Money-Lenders’ Ordinance 1960, The West Pakistan Money Lenders’ Rules 1965, The Punjab Money-Lenders’ Ordinance 1960, The Sindh Money-Lenders’ Ordinance 1960, The N.W.F.P Money-Lenders Ordinance 1960; The Balochistan Money-Lenders’ Ordianance 1960 dan seksyen 9 Banking Companies Ordinance 1962 14 Keputusan tersebut, bagaimanapun, telah disemak semula dan diakas dalam kes United Bank Ltd v. Messrs Farooq Brothers & Ors PLD 2002 SC 800 15 Norazlina Abd Wahab. supra nota 5 16Engku Rabiah Adawiah, ‘Islamic Law Compliance Issues In Sale-based Financing Structures As Practised In Malaysia’ [2003] 3 MLJ lviii

6

bunga/riba.17 Bagi ulama Maliki dan Hanbali, mereka mengasaskan pandangan mereka

dengan bersandarkan pada kisah antara Saidatina ‘Aisyah r.a dengan hamba Zaid bin

Arqam. Dalam riwayat mengenai kisah tersebut, Aliah biti Aifa’ berkata:

“Aku bersama umm walad Zaid bin Arqam dan isterinya masuk menghadap ‘Aisyah r.a, lalu umm walad Zaid bin Arqam berkata, ‘Aku menjual seorang hamba milik Zaid bin Arqam dengan harga 800 dirham kepada ‘Ata’, kemudian aku membeli pula daripadanya dengan harga 600 dirham (dengan harga tunai)’. Maka, ‘Aisyah r.a berkata, ‘Itulah seburuk-buruk pembelian engkau dan penjualan engkau dan sampaikanlah kepada si Zaid bahawa dia telah membatalkan pahala jihadnya bersama Rasulullah s.a.w jika dia tidak bertaubat’.”18

Selain riwayat di atas, terdapat juga hadith yang memberi amaran mengenai

bahaya jual beli secara inah dan mengajak umat Islam untuk tidak terlibat dengan jual

beli inah. Hadith tersebut adalah seperti berikut:

“Apabila manusia itu tamak dengan dinar dan dirham, dan berjual beli secara inah dan mengikut ekor-ekor lembu, dan meninggalkan jihad fisabilillah, maka Allah s.w.t akan menurunkan bala ke atas mereka sehinggalah mereka itu kembali kepada agama mereka” (Riwayat Ahmad dan Abu Dawud) 19

Walaupun jumhur fuqaha menyatakan bai’ al-inah adalah fasid dan tidak sah

kerana ia merupakan perantaraan untuk mendapatkan riba, jual beli jenis ini masih

dianggap sah oleh mazhab Syafie dan Zahiri.20 Ulama Syafie dan Zahiri berpegang pada

zahir akad.21 Oleh sebab, rukun akad jual beli seperti (i) penjual; (ii) pembeli; (iii) barang

yang dijual beli (subject matter); (iv) harga dan (v) ijab dan qabul, telah dipenuhi, maka

kontrak inah itu adalah sah.22

17 Azizi Che Seman. 2005. Peranan Bay’ al-Inah Dalam Sekuriti Hutang Swasta Islam. Dlm. Abdullah Alwi Hassan (pnyt). Teori dan Aplikasi Kontemporari Sistem Ekonomi Islam di Malaysia. Kuala Lumpur: Utusan Publications & Distributors hlm 103 18 Wahbah al-Zuhaili. 2002. Fiqh & Perundangan Islam. Jil IV. Terj. Md. Akhir Yaacob et al. Kuala Lumpur: DBP hlm 478 [Hadith ini diriwayatkan oleh al-Daruqutni daripada Yunus bin Ishaq daripada ibunya al-‘Aliyah, daripada Ummu Muhabbah, daripada ‘Aisyah. Tetapi, diriwayatkan oleh Syafie bahawa ia tidak sahih.] 19 ibid hlm 479 20 ibid 21 ibid 22 Engku Rabiah Adawiah, supra nota 16

7

Di Malaysia, kebanyakan ahli Majlis Penasihat Syariah tempatan memilih untuk

menerima pandangan mazhab Shafie iaitu BBA adalah sah sebagai satu kaedah

pembiayaan perbankan Islam. Meskipun fatwa ini telah diputuskan oleh mereka yang arif

di dalam perundangan Islam, fatwa ini nampaknya kian mula dicabar oleh segelintir

peguam sivil. Daripada pemerhatian penulis, terdapat segolongan peguam sivil yang cuba

mempersoalkan dan mencabar kesahan BBA atas alasan ia satu melibatkan transaksi

riba.23 Mereka menghujahkan bahawa pembiayaan BBA tersebut adalah tidak sah kerana

mengandungi elemen yang bertentangan dengan Agama Islam dan bercanggah dengan

Akta Bank Islam 1983.

Dalam usaha mengembangkan dan mematangkan undang-undang perbankan

Islam di negara ini, penulis berpendapat adalah tidak salah jika peguam-peguam sivil ini

membangkitkan isu-isu undang-undang syariah di mahkamah sivil. Bagaimanapun,

pengetahuan yang mendalam mengenai undang-undang Islam adalah amat perlu. Oleh

sebab bidangkuasa mengenai perbankan Islam diletakkan di bawah bidangkuasa

mahkamah sivil,24 kes litigasi perbankan Islam akan menjadi lebih rumit sekiranya isu-

isu pematuhan syariah (syariah compliance) dihujahkan oleh seseorang yang kurang

mahir mengenai undang-undang Islam. Elemen tentang pengetahuan yang mendalam

terhadap kewangan Islam mungkin dianggap sesuatu yang membebankan kerana

sebagaimana yang kita maklum, tidak semua hakim-hakim dan peguam mahkamah sivil

mempunyai latar belakang pendidikan syariah khususnya di dalam bidang muamalat

dan akibatnya elemen ini bukanlah sautu kemestian. Walau bagaimanapun, pengetahuan

yang mendalam terhadap prinsip perbankan Islam yang mendasari prinsip Syariah

begitu penting untuk didalami kerana prinsip Syariah itu sendiri amat luas yang

memerlukan pemahaman yang jitu lebih lebih lagi terhadap perlaksanaan dan

pemakaiannya. Sekiranya tiada pemahaman yang walaupun asas, akan kekeliruan dan

23 Bank Islam Malaysia Berhad v. Shamsuddin Ahmad [1999] MLJU 450 [defendan cuba menghujahkan kewujudan faktor ‘faedah’ di dalam gadaian sebagai suatu yang dilarang oleh Agama Islam dan bertentangan dengan Akta Bank Islam 1983]; Dato’ Hj Nik Mahmud bin Daud v. Bank Islam Malaysia Berhad [1996] 4 MLJ 295 [plaintif menghujahkan bahawa defendan tidak dibenarkan mengambil gadaian ke atas transaksi ribawi (usury transaction). Namun, isu ini kemudian digugurkan semasa perbicaraan] 24 Bank Islam Malaysia Berhad v. Adnan Omar (Kuala Lumpur High Court, Civil Suit No S3–22–101–91) (unreported) Dlm. Mohd Illiayas, ‘Islamic/ Interest Free Banking in Malaysia: Some Legal Consideration’ [1995] 3 MLJ cxlix

8

akibatnya perbezaan kemudahan pembiayaan perbankan Islam dengan kemudahan

pinjaman konvensional gagal dinyatakan dengan jelas.

Kekeliruan Mengenai Konsep Pembiayaan BBA

BBA sebenarnya adalah satu bentuk pembiayaan berasaskan konsep jual beli dan ia

ternyata berbeza daripada konsep pinjaman konvensional. Meskipun demikian, penulis

mendapati masih ramai golongan pengamal undang-undang yang terkeliru dalam

membezakan pembiayaan BBA dengan pinjaman konvensional. Di dalam kes Bank Islam

Malaysia Berhad v. Pasaraya Peladang Sdn Bhd25, Zainal Adzam PK telah menerangkan

mengenai kemudahan BBA seperti berikut:

“Kemudahan AI-Bai Bithaman Ajil merupakan kemudahan perbankan Islam yang biasa digunakan di mana pinjaman dijaminkan dengan hartanah sebagai kolateral.” (penekanan ditambah)

Di dalam penghakiman di atas, perkataan ‘pembiayaan’ telah digunakan apabila

merujuk kepada kemudahan yang diberikan oleh Bank Islam Malaysia Berhad. Namun,

apabila definisikemudahan BBA dibuat, istilah ‘pinjaman’ telah digunakan. Hal ini

ternyata menyimpang daripada konsep sebenar BBA di mana BBA adalah satu transaksi

berasaskan konsep jual beli. Bagi kemudahan pinjaman di dalam perbankan Islam, satu-

satunya prinsip syariah yang digunapakai adalah qardh al-hasan dan bukannya BBA.

Bagi penulis, kemudahan BBA sewajarnya didefinisikan semula seperti berikut:

“Kemudahan aI-Bai’ Bithaman Ajil (BBA) adalah satu kemudahan pembiayaan perbankan Islam berasaskan konsep jual beli dengan harga tangguh di mana pembiayaan tersebut lazimnya dijaminkan dengan hartanah sebagai kolateral”

Istilah ‘pinjaman’ tidak seharusnya digunakan dalam kemudahan pembiayaan

BBA kerana ia boleh menambahkan kekeliruan yang sedia ada. Pembiayaan perbankan

Islam di bawah konsep BBA bukanlah satu bentuk pinjaman meskipun terdapat elemen

25 [2004] 7 MLJ 355

9

hutang (debt) di pihak pelanggan.26 Perkara ini barangkali nampak remeh kerana hanya

melibatkan penggunaan istilah, tetapi kita perlu sedar bahawa penggunaan istilah yang

tidak tepat akan menyebabkan kita acapkali terkeliru dalam membezakan konsep

perbankan Islam dengan konsep perbankan konvensional.

Dalam satu artikel yang ditulis oleh seorang peguam sivil27, beliau telah berusaha

untuk membezakan antara konsep BBA dan pinjaman konvensional. Dalam tulisan

beliau, beliau telah cuba membuat formula bagi memudahkan para peguam sivil lain

memahami transaksi BBA. Usaha yang telah dibuat harus diberi pujian kerana bukanlah

sesuatu yang mudah untuk membezakan kedua-dua prinsip ini dengan menggunakan

formula ringkas. Bagaimanapun, bagi penulis, formula beliau adalah tidak tepat dan

merupakan satu langkah untuk menyamakan transaksi BBA dengan pinjaman

konvensional. Di sini, penulis ingin memetik sebahagian daripada penulisan beliau:

“Harga belian [purchase price] is the actual amount of the loan, while harga jualan [sale price] is the aggregate sum of the principal on the loan plus interest thereon. Therefore, the simple formula to remember is:

harga belian = the loan harga jualan = the loan + interest.”28

Bagi penulis, amat jelas dari formula yang telah dihasilkan di atas bahawa

pemahaman yang mendalam terhadap prinsip perbankan Islam amat perlu dalam

memahami hubungan kontraktual yang terbentuk dalam transaksi BBA dan transaksi

pinjaman konvensional.

Hubungan Kontraktual Bank dan Pelanggan

Untuk memahami perbezaan antara transaksi BBA dengan transaksi pinjaman

konvensional, kita perlulah melihat kepada hubungan kontraktual yang terjalin antara

pihak bank dan pelanggan dalam kedua-dua transaksi tersebut. Di dalam urusniaga

26 Elemen hutang di pihak pelanggan wujud disebabkan pembiayaan BBA adalah satu bentuk pembiayaan hutang (debt financing) dan bukannya pembiayaan ekuiti (equity fiancing) seperti pembiayaan al-musyarakah atau al-mudharabah. 27 Yang Pei Keng, ‘How to Bill? – “Miscellaneous Expenses” and “Islamic Loan”.’ (1999) XXVIII No. 4 INSAF 76 28 ibid hlm 82

10

pinjaman konvensional, hubungan yang terjalin antara pihak bank dan pelanggan adalah

berbentuk hubungan pemiutang-penghutang (creditor-debtor). Apabila pelanggan ingin

mendapatkan pembiayaan bagi pembelian rumah, kereta atau pembiayaan perniagaan,

bank akan memberikan pinjaman atas kapasiti penghutang. Sebagai balasan kepada

pinjaman yang diberikan, pelanggan selaku penghutang perlu membayar wang pokok

(principal sum) yang dipinjam beserta faedah (interest). Faedah ini dianggap oleh bank

sebagai sumber keuntungan dan pendapatannya. Namun, dari sudut hukum syarak,

faedah yang diambil oleh bank ini adalah satu bentuk riba dan bukannya keuntungan.

Faedah yang diperolehi oleh bank daripada transaksi pinjaman inilah sebenarnya

yang dikatakan sebagai riba qardh dan hukumnya haram di dalam Islam. Di dalam

sebuah hadith:

Dari Ali r.a., ia berkata: Bersabda Rasulullah s.a.w: “Tiap-tiap hutang yang sengaja untuk mencari manfaat, maka ia adalah riba”. (Riwayat Al-Haris Bin Abi Usamah)

Di dalam Islam, kontrak pinjaman hanya sah di bawah konsep al-qardh al-hasan

(benevolent loan). Di bawah konsep ini, pemiutang (muqridh) tidak boleh meminta

bayaran lebih daripada jumlah yang dipinjamkan. Penghutang (muqtaridh) hanya perlu

membayar jumlah yang dipinjam sahaja. Islam membenarkan hutang diberikan sebagai

satu cara untuk membantu manusia yang berada di dalam kesempitan dan kesusahan.

Oleh itu, pemiutang dilarang mengambil kesempatan di atas kesusahan orang lain.

Memberi hutang adalah satu amalan sunat dan diganjarkan dengan pahala yang besar

manakala menerima hutang hukumnya harus (mubah).29 Dalam sebuah hadith,

Rasulullah s.a.w bersabda yang bermaksud:

“Aku melihat pada malam aku diisra’kan tertulis di pintu syurga: Sedekah dibalas dengan 10 kali ganda dan hutang dibalas dengan 18 kali ganda. Lalu aku bertanya pada Jibril: Wahai Jibril, kenapakah hutang lebih utama daripada sedekah? Jawab Jibril: Kerana sesungguhnya orang yang meminta sedekah dengan tujuan memiliki harta yang diberi, sedangkan

29 Muhammad Thalib. 1997. Fiqh Nabawi. Kuala Lumpur: Darul Nu’man, hlm 217

11

orang yang berhutang tidak akan berhutang melainkan atas sebab yang perlu” (Riwayat Abu Dawud dan Muslim)

Oleh sebab konsep al-qardh al-hasan ini adalah berasaskan nilai ihsan sesama

manusia, ia kurang sesuai untuk dijadikan asas produk perbankan. Jika bank Islam

menggunakan konsep al-qardh al-hasan bagi kemudahan deposit dan pembiayaan, bank

sudah tentu tidak akan dapat menjana keuntungan.30 Oleh sebab itulah, kebanyakan

produk perbankan Islam diperkenalkan menerusi hubungan kontraktual seperti penjual-

pembeli (vendor-purchaser), pengusaha-pemodal (entrepreneur-investor), pemberi sewa-

penyewa (lessor-lessee) dan sebagainya.

Dalam transaksi BBA, hubungan kontraktual yang terjalin antara bank dan

pelanggan adalah bersifat penjual-pembeli. Jual beli (al-bai’) adalah salah satu daripada

transaksi yang dihalalkan di dalam sistem muamalat Islam. Jual beli boleh didefinisikan

sebagai menukarkan barang dengan barang atau barang dengan wang di mana hakmilik

akan dilepaskan oleh satu pihak kepada pihak yang lain atas dasar rela sama rela.31 Dalil-

dalil mengenai jual beli dan perniagaan begitu banyak disebutkan di dalam al-Quran al-

Karim dan hadith Rasulullah s.a.w. Berikut adalah beberapa dalil mengenai keharusan

jual beli:

“Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba” (Surah al-Baqarah: 275)

“Sesungguhnya jual beli dilakukan atas dasar rela (persetujuan bersama)”

(Riwayat al-Baihaqi)

Memandangkan perniagaan dan jual beli adalah satu transaksi yang halal menurut

Islam, maka kebanyakan aktiviti perbankan Islam masa kini dicorak berorientasikan

perniagaan dan jual beli. Antara konsep jual beli yang diaplikasikan dalam produk

30 Bagaimanapun, dalam beberapa kes terpencil, bank-bank Islam masih boleh memberikan pembiayaan melalui pinjaman qardh al-hassan. 31 Idris Ahmad S.H. 2002. Fiqh Syafii. Jil. 2. Kuala Lumpur: Pustaka Antara Sdn. Bhd. hlm 4

12

perbankan Islam kontemporari adalah seperti bai’ bithaman ajil (BBA), bai’ murabahah,

bai’ salam, bai’ istisna’ dan bai’ al-inah. Dalam kemudahan pembiayaan pengguna,

bank-bank Islam lazimnya memakai konsep BBA di mana bank-bank ini akan membeli

harta yang dikehendaki oleh pelanggannya dan kemudian menjual semula harta itu

kepada pelanggannya dengan tambahan untung.

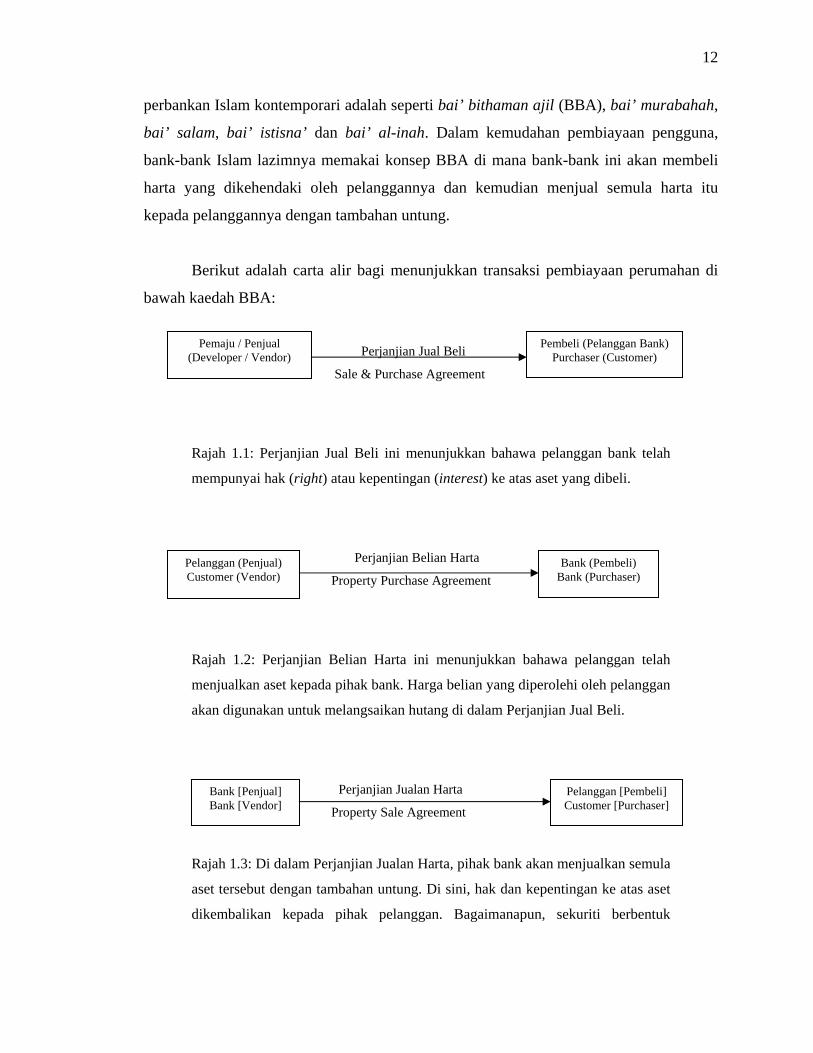

Berikut adalah carta alir bagi menunjukkan transaksi pembiayaan perumahan di

bawah kaedah BBA:

Perjanjian Jual Beli

Sale & Purchase Agreement

Pemaju / Penjual (Developer / Vendor)

Pembeli (Pelanggan Bank) Purchaser (Customer)

Rajah 1.1: Perjanjian Jual Beli ini menunjukkan bahawa pelanggan bank telah

mempunyai hak (right) atau kepentingan (interest) ke atas aset yang dibeli.

Perjanjian Belian Harta

Property Purchase Agreement

Bank (Pembeli) Bank (Purchaser)

Pelanggan (Penjual) Customer (Vendor)

Rajah 1.2: Perjanjian Belian Harta ini menunjukkan bahawa pelanggan telah

menjualkan aset kepada pihak bank. Harga belian yang diperolehi oleh pelanggan

akan digunakan untuk melangsaikan hutang di dalam Perjanjian Jual Beli.

Perjanjian Jualan Harta

Property Sale Agreement

Pelanggan [Pembeli] Customer [Purchaser]

Bank [Penjual] Bank [Vendor]

Rajah 1.3: Di dalam Perjanjian Jualan Harta, pihak bank akan menjualkan semula

aset tersebut dengan tambahan untung. Di sini, hak dan kepentingan ke atas aset

dikembalikan kepada pihak pelanggan. Bagaimanapun, sekuriti berbentuk

13

gadaian (charge) atau deed of assignment akan disempurnakan untuk menjamin

pembayaran ansuran harga jualan oleh pelanggan kepada bank.

Di sini, penulis ingin menegaskan bahawa keuntungan yang diperolehi oleh bank

dalam pembiayaan BBA adalah sesuatu yang halal kerana ia diasaskan kepada kontrak

jual beli aset. Keuntungan tersebut tidak boleh disamakan dengan faedah (interest) yang

dicaj di dalam pinjaman konvensional. Faedah yang diambil dalam transaksi pinjaman

konvensional adalah haram kerana ia adalah imbuhan kewangan yang diambil tanpa

penjualan apa-apa aset. Selain itu, faedah adalah sesuatu yang terdedah kepada unsur

gharar (uncertainty) disebabkan kadar faedah sentiasa berubah-ubah mengikut Kadar

Pinjaman Asas [BLR] semasa.32 Bagi pembiayaan BBA, kadar keuntungan adalah tetap

dan tidak tertakluk kepada BLR.33 Daripada huraian ini, penulis berharap agar kita tidak

lagi terkeliru mengenai konsep BBA dan pinjaman konvensional.

Contoh Kes Melibatkan Kemudahan Pembiayaan BBA

1) Bank Islam Malaysia Berhad v. Adnan Bin Omar 34

Pada tahun 1984, Bank Islam Malaysia Berhad (BIMB) telah memberikan suatu

kemudahan pembiayaan perbankan Islam di bawah konsep BBA kepada defendan.

Dalam menyempurnakan pembiayaan BBA ini, dua perjanjian telah ditandatangani

iaitu:

i) Perjanjian Belian Harta (Property Purchase Agreement/PPA)

- BIMB telah membeli hartanah tersebut dengan harga belian berjumlah

RM 265, 000.00 daripada defendan.

ii) Perjanjian Jualan Harta (Property Sale Agreement/PSA)

- BIMB kemudian menjual semula hartanah tersebut kepada defendan dengan

harga jualan sebanyak RM 583, 000.00. Harga jualan ini akan dibayar secara

ansuran oleh defendan dalam tempoh 180 bulan.

32 Norazlina Abd Wahab. supra nota 5 33 ibid 34 [1994] 3 CLJ 735; [1994] 3 AMR 44

14

Seterusnya, hartanah tersebut telah digadai kepada BIMB sebagai sekuriti bagi

menjamin pembayaran balik harga jualan berjumlah RM 583, 000.00 tersebut. Sejak

April 1985, defendan didapati telah memungkiri perjanjian apabila gagal membuat

pembayaran ansuran bulanan seperti yang sepatutnya. Oleh yang demikian, BIMB

telah memohon relif daripada mahkamah untuk mendapatkan perintah jualan menurut

Aturan 83 Kaedah-Kaedah Mahkamah Tinggi 1980 (KMT). Defendan,

bagaimanapun, telah mencabar permohonan BIMB atas alasan ketidakpatuhan kepada

keperluan Aturan 83 KMT tersebut.

Peguam defendan menghujahkan inter alia bahawa permohonan BIMB tidak

memenuhi keperluan Aturan 83 Kaedah 3(3)(c) KMT disebabkan tuntutan BIMB

tidak memasukkan tuntutan untuk faedah (claim for interest). Ranita Hussein PK,

dalam kes ini, bagaimanapun, telah menolak hujah pihak defendan atas alasan

bahawa tuntutan kepada faedah adalah sesuatu yang dilarang dalam transaksi

pinjaman Islam. Beliau menyebut, di dalam penghakimannya, seperti berikut “In the

present case, there is no question of there being any interest because of the Islamic

nature of the loan.” (penekanan ditambah)

Daripada kes ini, kita dapat melihat bahawa konsep pembiayaan BBA masih belum

difahami dengan mendalam oleh mereka yang terlibat dalam sistem perundangan

sivil. Bagi penulis, pihak peguam defendan seharusnya memahami bahawa

pembiayaan BBA adalah satu produk perbankan tanpa faedah. Oleh itu, soal tuntutan

faedah tidak sewajarnya dibangkitkan kerana ini bertentangan dengan konsep

perbankan Islam. Meskipun pujian harus diberikan kepada Pesuruhjaya Kehakiman

dalam kes ini kerana telah menolak hujah defendan, alasan penghakiman yang beliau

nyatakan walau bagaimanapun agak kurang tepat kerana BBA bukanlah suatu

transaksi pinjaman Islam (Islamic loan) sebaliknya BBA adalah satu bentuk

pembiayaan perbankan Islam (Islamic banking financing) berasaskan konsep jual beli

dengan harga tangguh.

15

2) Dato’ Hj Nik Mahmud Bin Daud v. Bank Islam Malaysia Berhad 35

Dalam kes ini, plaintif telah menandatangani Perjanjian Belian Harta dan Perjanjian

Jualan Harta (selepas ini dirujuk sebagai ‘perjanjian-perjanjian tersebut’) dengan

BIMB pada 6 Mei 1984 di mana BIMB telah bersetuju untuk memberikan

pembiayaan di bawah konsep BBA kepada plaintif. Menurut perjanjian-perjanjian

tersebut, BIMB akan membeli harta tersebut dengan harga belian RM 520,000.00 dan

kemudian menjual semula harta tersebut kepada plaintif dengan harga jualan RM 629,

200.00. Suatu instrumen gadaian bertarikh 8 Mei 1984 turut disempurnakan oleh

plaintif bagi menjamin pembiayaan yang diberikan oleh BIMB.

Melalui satu usul pemula (originating motion) bertarikh 5 Oktober 1994, plaintif

kemudian memohon kepada mahkamah supaya mengisytiharkan bahawa instrumen

gadaian dan perjanjian-perjanjian tersebut sebagai batal dan tidak sah. Peguam

plaintif menghujahkan bahawa perjanjian-perjanjian tersebut adalah tidak sah kerana

terjumlah kepada satu tindakan yang menyalahi peruntukan Enakmen Perizaban

Melayu (Kelantan) 1930 dan Kanun Tanah Negara 1965.

Menurut pihak plaintif, Perjanjian Belian Harta (PPA) yang ditandatangani itu adalah

bercanggah dengan peruntukan seksyen 7 Enakmen Perizaban Melayu 1930. Oleh

sebab konsep BBA melibatkan elemen jual beli, maka perjanjian tersebut telah

digunakan untuk memindahmilik kepentingan orang Melayu terhadap tanah rizab itu

kepada orang bukan Melayu. Plaintif menghujahkan bahawa BIMB bukanlah seorang

Melayu menurut maksud Enakmen Perizaban Melayu. Oleh demikian, BIMB tidak

berhak untuk menerima hakmilik terhadap tanah rizab Melayu melalui

penyempurnaan PPA.

Mahkamah Tinggi Kota Bharu bagaimanapun menolak hujah plaintif dengan

memutuskan bahawa penyempurnaan Perjanjian Belian Harta itu tidak melanggar

peruntukan seksyen 7 Enakmen Perizaban Melayu 1930. Alasan penghakiman yang

diberikan oleh Yang Arif Idris Yusoff H dalam kes tersebut adalah seperti berikut:

35 [1996] 4 MLJ 295; [1998] 3 MLJ 393

16

“Unlike in the instant case it was never the intention of the parties, in as much as it can ever be said to be within their contemplation, to involve any transfer of proprietorship. It so happened that the execution of the property purchase agreement and the property sale agreement constituted part of the process required by the Islamic banking procedure before a party can avail itself of the financial facilities provided by the defendant.”

Dari aspek perundangan sivil, keputusan ini ternyata telah menyelamatkan kedudukan

produk pembiayaan perbankan Islam yang berasaskan konsep BBA. Namun, dari

aspek perundangan syariah, penulis merasakan alasan penghakiman yang diberikan

dalam kes ini perlu diperkemaskan. Apabila mahkamah memutuskan bahawa pihak-

pihak kepada Perjanjian Belian Harta dan Perjanjian Jualan Harta tidak pernah

meniatkan untuk melakukan pemindahan hakmilik apabila menyempurnakan

perjanjian-perjanjian tersebut, perkara ini akan memberi sedikit kesan terhadap

kesahan transaksi BBA dari segi syariah.

Sebagaimana yang kita maklum, BBA adalah satu transaksi jual beli secara Islam

yang hanya sah sekiranya berlaku pemindahan hakmilik (transfer of ownership) dari

penjual kepada pembeli. Perjanjian Belian Harta adalah satu dokumen penting untuk

memberikan hakmilik benefisial kepada Bank sebelum ia menjual semula aset

tersebut kepada pelanggannya.36 Kekeliruan mengenai fungsi dokumen ini timbul

mungkin disebabkan kedua-dua Perjanjian Belian Harta dan Perjanjian Jualan Harta

tersebut ditandatangani serentak. Lantaran itu, tidak hairan lah jika dokumen-

dokumen ini dilihat dan dianggap sebagai satu proses biasa yang perlu diikuti

sebelum pihak pelanggan diberikan kemudahan pembiayaan. Penulis amat bersetuju

dengan saranan Dr. Norhashimah Mohd Yasin yang mencadangkan agar

penyempurnaan Perjanjian Jualan Harta dilewatkan beberapa jam selepas Perjanjian

Belian Harta ditandatangani.37 Perbezaan masa ini adalah bertujuan supaya pihak

bank berpeluang untuk menerima hakmilik dan menanggung risiko terhadap harta 36 Norhashimah Mohd Yasin, Appeal Court Decision on Al-Bay’ Bithaman Ajil (BBA): Misunderstanding and/or True State of Affairs? Dlm. Syed Ahmad Idid. 2003. Judicial Decisions Affecting Bankers and Financiers. Kuala Lumpur: MLJ hlm 672 37 ibid hlm 676

17

tersebut sebelum ia dijual semula kepada pelanggan. Kaedah ini sebenarnya dapat

membantu produk pembiayaan BBA agar lebih menepati kehendak syarak.

3) Affin Bank Berhad v. Zulkifli Bin Abdullah 38

Kes ini merupakan kes paling mutakhir dan telah mencetuskan banyak kontroversi

mengenai undang-undang perbankan Islam yang membabitkan kemudahan

pembiayaan BBA. Berdasarkan fakta kes, defendan telah membeli sebuah rumah dua

tingkat pada harga RM 385,000.00. Setelah membayar deposit sebanyak

RM 39,000.00, defendan telah memohon pembiayaan BBA daripada Affin Bank yang

pada ketika itu merupakan majikan beliau. Pada tahun 1997, satu kemudahan

pembiayaan BBA telah diberikan di mana Affin Bank terlebih dahulu membeli aset

tersebut pada harga belian RM346,000.00. Kemudian, aset tersebut dijual semula

kepada defendan pada harga jualan sebanyak RM446,847.28. Harga jualan ini

ditetapkan selepas pihak bank memberikan ibra’ (rebate) kepada defendan selaku

pekerjanya. Tempoh pembayaran balik harga jualan tersebut adalah selama 18 tahun

(bersamaan 216 ansuran bulanan). Selepas menyempurnakan Perjanjian Belian Harta

dan Perjanjian Jualan Harta, defendan kemudian menyempurnakan suatu gadaian bagi

menjamin harga jualan tersebut.

Pada penghujung Disember 1997, defendan bagaimanapun telah meletakkan jawatan

dan tidak lagi berkhidmat dengan plaintif. Oleh sebab defendan beberapa kali

melakukan kemungkiran dalam pembayaran (default in payment), defendan kemudian

memohon kepada plaintif untuk menyusun semula pembayaran balik harga jualan

tersebut. Dalam satu surat bertarikh 1 November 1999, pihak bank bersetuju untuk

membuat penyusunan semula (restructuring) pembayaran di mana tempoh

pembayaran dilanjutkan kepada 25 tahun. Selain itu, pihak bank juga telah menyemak

semula harga jualan dan menetapkan harga jualan baru (‘revised selling price’)

berjumlah RM 992,363.40.

38 [2006] 3 MLJ 67

18

Selepas tarikh 5 Jun 2001, defendan telah mungkir sekali lagi dalam pembayaran

ansuran bulanan. Plaintif, pada 1 Ogos 2002, kemudiannya mengeluarkan satu Notis

16D menurut Kanun Tanah Negara 1965 untuk menuntut pembayaran balik wang

berjumlah RM 958, 997.94. Oleh sebab Notis tersebut gagal dipatuhi, plaintif telah

mengarahkan peguamnya untuk memfailkan permohonan bagi mendapatkan perintah

jualan. Dalam tuntutannya, pihak plaintif menuntut baki harga jualan baru seperti

yang disemak pada tahun 1999. Setelah menolak jumlah pembayaran defendan

sebanyak RM 33,454.19, baki yang masih terhutang adalah sebanyak RM 958,909.21.

Isu utama yang timbul dalam kes ini adalah mengenai jumlah sebenar yang perlu

dibayar apabila seseorang pelanggan memungkiri kemudahan pembiayaan BBA.

Menurut mahkamah, pihak bank berhak untuk membuat tuntutan berasaskan gadaian

yang dibuat pada tahun 1997 terhadap baki yang masih terhutang seperti yang telah

dipinda oleh pihak bank menerusi surat yang bertarikh 1 November 1999. Perintah

jualan kemudiannya diberikan kepada plaintif. Bagaimanapun, Yang Arif Hakim

Abdul Wahab Patail memutuskan bahawa plaintif hanya berhak mendapat

RM582,626.80 ditambah dengan keuntungan sebanyak RM 98.4 bagi setiap hari

sehingga penyelesaian sepenuhnya.

Daripada kes ini, isu pokok yang ingin penulis fokuskan adalah mengenai

penyusunan semula kemudahan pembiayaan BBA. Di dalam kes ini, apabila defendan

memohon penyusunan semula, pihak bank telah melanjutkan tempoh pembayaran

dengan syarat harga jualan disemak. Pada tahun 1997, apabila Perjanjian Jualan Harta

ditandatangani, harga jualan yang perlu dibayar oleh defendan hanyalah

RM446,847.28. Namun begitu, harga jualan ini kemudian disemak semula dan harga

jualan baru ditetapkan pada jumlah RM 992,363.40 (harga ini meningkat mungkin

disebabkan plaintif menggugurkan pemberian ibra’ kerana defendan tidak lagi

berkhidmat dengan plaintif).

Persoalan yang timbul sekarang adalah sama ada penyemakan harga jualan pada

tahun 1999 adalah suatu tindakan yang sah menurut perspektif syariah. Kita perlu

19

sedar bahawa pembiayaan BBA adalah transaksi berasaskan konsep jual beli. Di

dalam Islam, apabila sesuatu harga jualan telah dipersetujui secara rela, maka ia

mengikat kedua-dua pihak penjual dan pembeli. Harga jualan tersebut tidak boleh

diubah-ubah jumlahnya di kemudian hari seperti pinjaman konvensional yang boleh

dilaras pada bila-bila masa mengikut kehendak pemiutang.

Apabila mahkamah membenarkan plaintif menuntut harga jualan baru sedangkan

Perjanjian Belian Harta dan Perjanjian Jualan Harta pada tahun 1997 masih

berkuatkuasa, hal ini seolah-olah bahawa kesahan kontrak yang terbentuk antara

plaintif dan defendan pada tahun 1997 telah diabaikan. Apabila plaintif menjual

kepada defendan hartanah tersebut melalui Perjanjian Jualan Harta, maka harta

tersebut kini menjadi hakmilik defendan. Maka, adalah mustahil bagi plaintif untuk

menjual semula harta yang sama pada harga jualan baru padahal plaintif tidak lagi

memiliki apa-apa hakmilik ke atas harta tersebut.

Sebagai analogi yang mudah, apabila kita membeli perabot dari sebuah kedai pada

satu hari dengan cara ansuran, bolehkah penjual tersebut pada keesokan harinya

menyatakan kepada pembeli itu bahawa harga jualan telah disemak dan dinaikkan

kepada harga yang lebih tinggi. Bukankah kontrak pada hari pertama telah mengikat

pihak-pihak yang berkontrak? Begitu juga dalam kes ini, kontrak yang terbentuk pada

tahun 1997 adalah mengikat plaintif dan defendan. Harga jualan yang harus dibayar

oleh defendan sepatutnya hanyalah setakat jumlah yang dijaminkan dalam gadaian

pada 1997.

Di dalam amalan perbankan konvensional, adalah menjadi kelaziman bagi pihak bank

untuk menyemak semula kadar faedah sekiranya pihak pelanggan memohon untuk

penyusunan semula. Namun, bagi pembiayaan BBA, konsep penyusunan semula

mungkin sesuatu yang agak baru. Bagaimanapun, menurut pandangan En. Mohamed

20

Ismail Mohamed Shariff, penyusunan semula bagi produk pembiayaan BBA boleh

dilakukan melalui dua cara yang dirasakan boleh dipertimbangkan:39

a) Menamatkan perjanjian Belian Harta dan Perjanjian Jualan Harta yang

sedia ada dan kemudian menyempurnakan perjanjian baru; atau

b) Meneruskan kontrak BBA sedia ada. Namun, pihak bank boleh

meminta pelanggan memasuki satu lagi transaksi BBA di mana pihak

bank membeli aset lain yang dimiliki pelanggan dan kemudian

menjual semula aset tersebut kepada pelanggan dengan tambahan

untung. Keuntungan yang diperolehi dalam transaksi ‘minor BBA’ ini

akan digunakan untuk menampung kos penyusunan semula bagi

transaksi BBA yang pertama. Jika pelanggan tidak mempunyai aset,

pihak bank boleh memilih menggunakan konsep Bai’ al-Inah.

Penutup

Melihat kepada kekeliruan40 yang membelenggu mengenai konsep pembiayaan BBA,

penulis merasakan sudah tiba masanya bagi kerajaan untuk menggubal satu akta khusus

bagi mengkanunkan undang-undang substantif perbankan Islam.41 Dengan adanya satu

akta seperti Akta Transaksi Perbankan Islam atau Akta Muamalat, para peguam dan

hakim mahkamah sivil akan mempunyai satu garis panduan yang lebih jelas apabila isu-

isu syariah mengenai perbankan Islam dibangkitkan di mahkamah. Oleh sebab Akta Bank

Islam 1983 adalah bersifat prosedural dan hanya memfokuskan berkaitan perlesenan dan

penyeliaan bank-bank Islam, maka cadangan untuk mewujudkan suatu Akta Transaksi

Perbankan Islam wajar dilihat sebagai satu langkah yang efektif dalam menangani

kekeliruan mahkamah sivil berhubung undang-undang muamalat Islam.

39 Mohamed Ismail Mohamed Shariff. 2006. The Affin Bank Case: Whither Islamic Banking?, Ceramah anjuran The Professional Development Committee of the Bar Council, Kuala Lumpur, 2 Jun 2006 40 Lihat juga komentari kes terkini oleh Noor Inayah yaakub, “The Misconception of Bai Bithamin Ajil (Malayan Banking Bhd v Marilyn Ho Siok Lin [2006] 3 CLJ 796) in Electronic Journal of Law and Syariah, Law Faculty, UKM available at http://www.ukm.my/fuu. 41 Hizri Hasshan. 2006. Pentadbiran Undang-Undang Perbankan Islam di Malaysia: Isu dan Permasalahan Semasa. Kertas Projek, Fakulti Undang-Undang, Universiti Kebangsaan Malaysia hlm 55

21

Pada hemat penulis, pengkanunan undang-undang perbankan Islam bukanlah

sesuatu yang salah di sisi Islam. Pada zaman Empayar Turki Uthmaniyah (Ottoman

Empire), undang-undang Islam yang berkaitan muamalat telah dikanunkan di dalam

Majallah al-Ahkam al-‘Adliyah atau versi bahasa Inggerisnya dikenali sebagai ‘The

Mejelle’.42 Kerja-kerja pengkodifikasian undang-undang syariah yang berkaitan

muamalat di dalam Majallah al-Ahkam al-‘Adliyah ini telah dijalankan oleh sebuah

jawatankuasa yang diketuai oleh Ahmad Djedvet Pasha, yang merupakan Menteri

Keadilan (Minister of Justice) ketika itu.43 Dengan adanya Majallah al-Ahkam ini,

undang-undang syariah berkaitan muamalat seperti jual beli (bai’), sewaan (ijarah),

jaminan (kafalah), hiwalah, gadaian (rahn), hibah dan seumpamanya telah dikanunkan

sebagai satu bentuk undang-undang bertulis yang boleh dirujuk oleh para hakim di

seluruh empayar Uthmaniyah.

Dalam usaha untuk menggubal Akta Transaksi Perbankan Islam, kerjasama antara

semua pihak terutamanya Parlimen, Bank Negara Malaysia, Majlis Penasihat Syariah

Kebangsaan dan institusi-institusi lain yang terlibat dalam perbankan Islam di Malaysia

perlu diwujudkan. Hal ini supaya kajian yang mendalam dapat dilakukan agar statut yang

bakal digubal benar-benar berupaya menyelesaikan kekeliruan mengenai transaksi

perbankan Islam yang sering timbul dalam sistem mahkamah sivil.

42 Sudin Haron. 1997. Islamic Banking: Rules and Regulations. Petaling Jaya: Pelanduk Publications hlm 90-91 43 Mr. Justice S.A. Rahman, Judge, Supreme Court of Pakistan. 1967. Dlm. The Mejelle. An English Translation of Majallah al-Ahkam al-‘Adliyah.