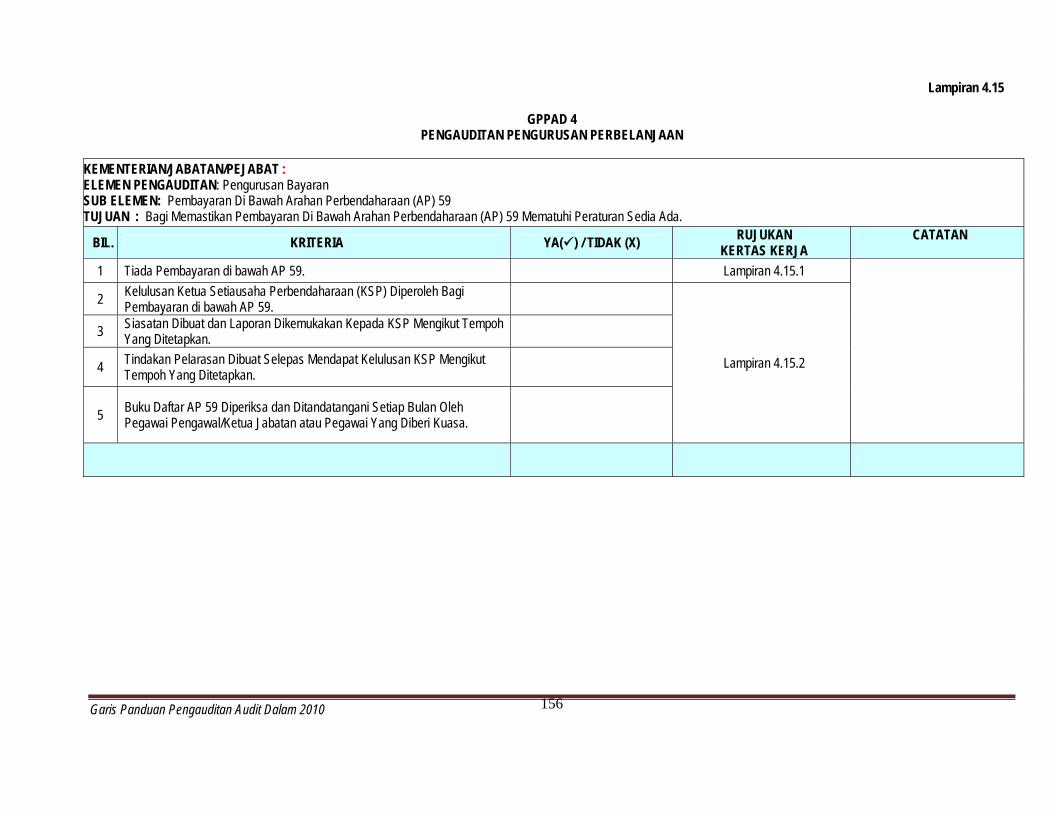

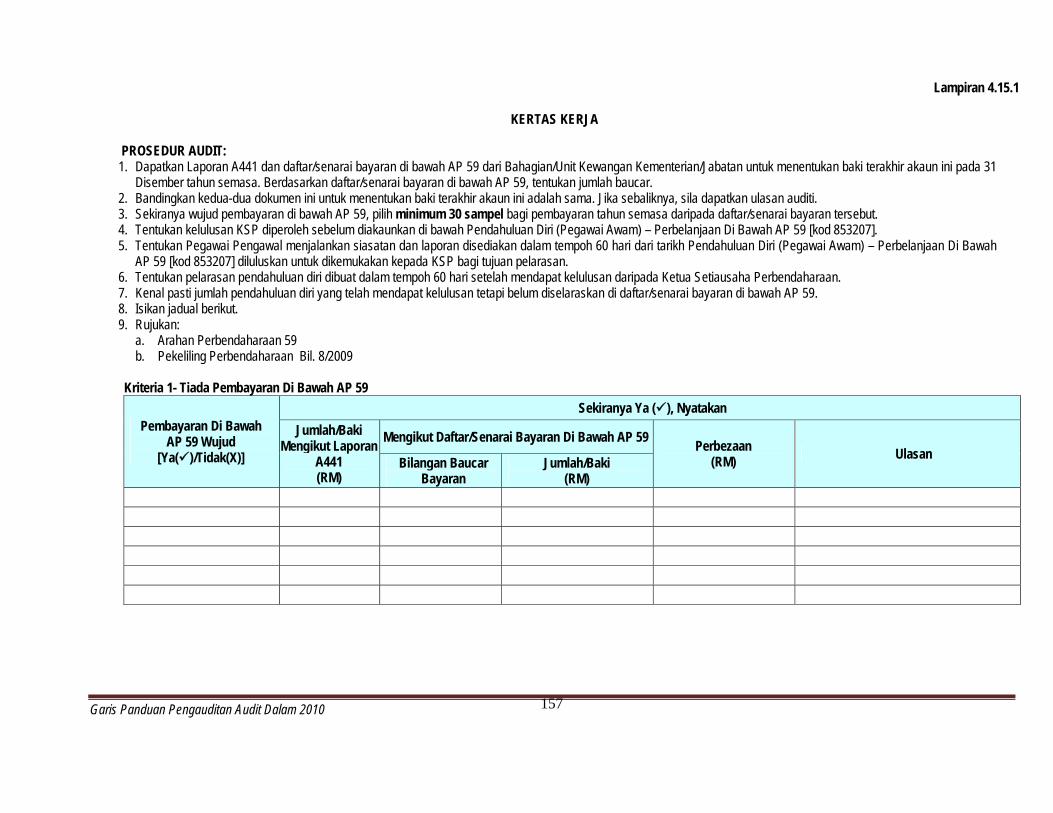

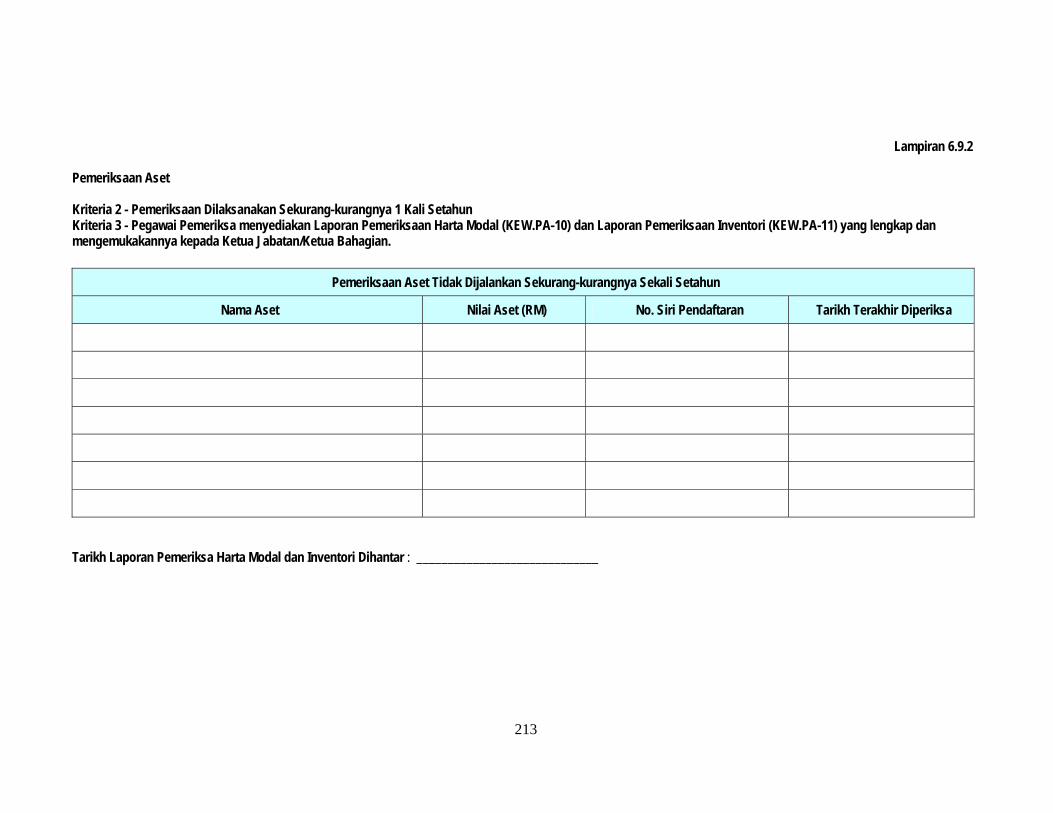

KEMENTERIAN KEWANGAN GARIS PANDUAN … Panduan/Garis... · Garis Panduan Pengauditan Audit Dalam...

281

KEMENTERIAN KEWANGAN GARIS PANDUAN PENGAUDITAN AUDIT DALAM PERBENDAHARAAN MALAYSIA Bahagian Pengurusan Kewangan Strategik 2010

Transcript of KEMENTERIAN KEWANGAN GARIS PANDUAN … Panduan/Garis... · Garis Panduan Pengauditan Audit Dalam...

KEMENTERIAN KEWANGAN

GARIS PANDUAN PENGAUDITAN AUDIT DALAM

PERBENDAHARAAN MALAYSIA Bahagian Pengurusan Kewangan Strategik 2010

KANDUNGAN

___________________ m.s.

Pendahuluan i-ii

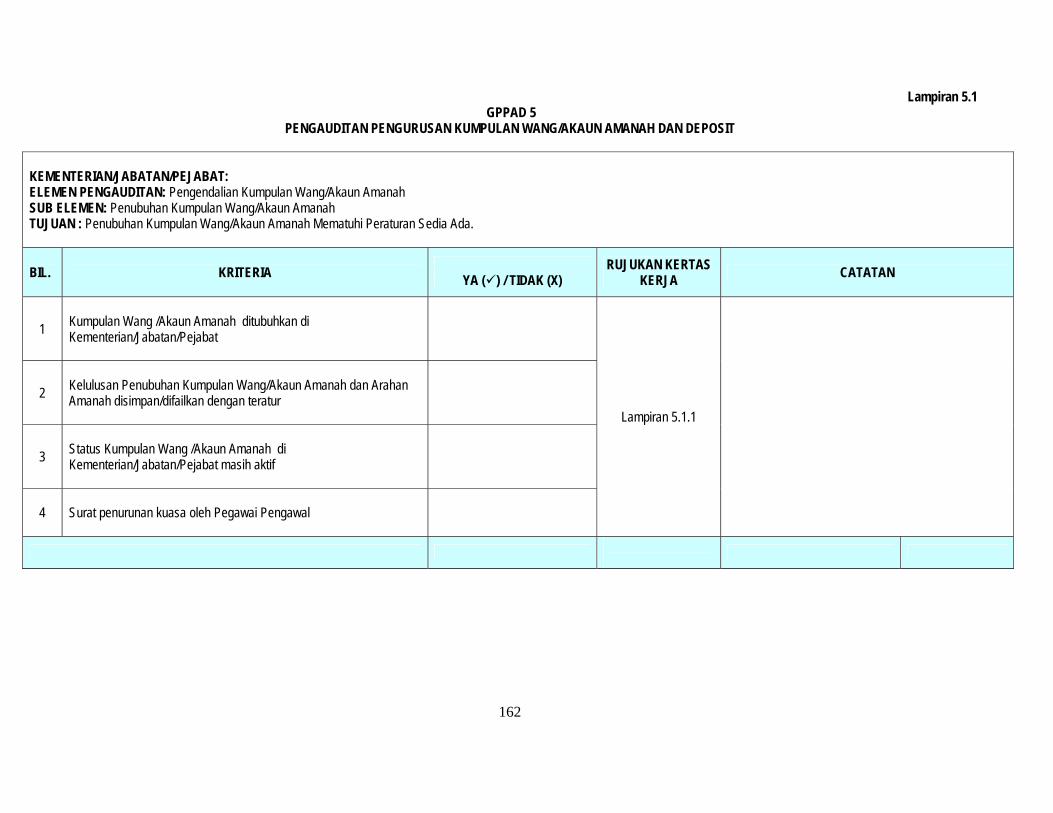

GPPAD 1 Pengauditan Pengurusan Dan Pentadbiran 1 GPPAD 2 Pengauditan Pengurusan Bajet 39 GPPAD 3 Pengauditan Pengurusan Terimaan 63 i. GPPAD 4 Pengauditan Pengurusan Perbelanjaan 101 GPPAD 5 Pengauditan Pengurusan Kumpulan

Wang/Akaun Amanah 162 GPPAD 6 Pengauditan Pengurusan Aset, Inventori Dan Stor 185 GPPAD 7 Pengauditan Pengurusan Pelaburan 258 GPPAD 8 Garis Panduan Siasatan Unit Audit Dalam 266

Garis Panduan Pengauditan Audit Dalam 2010

1

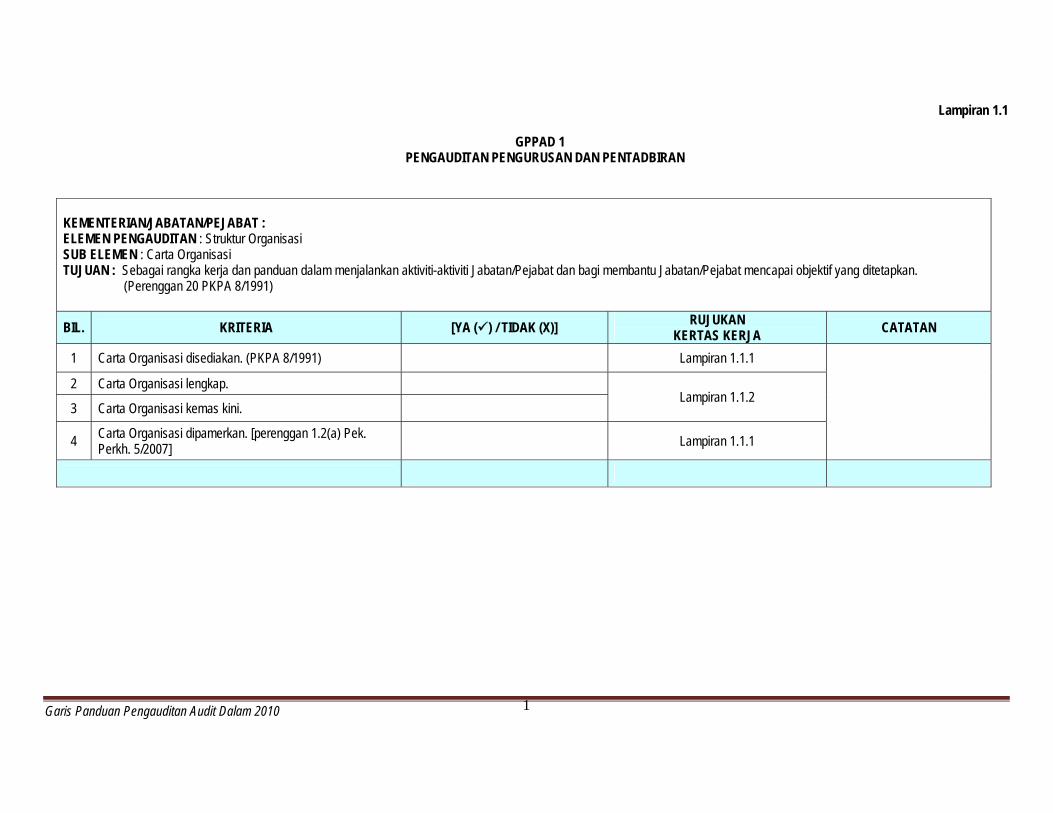

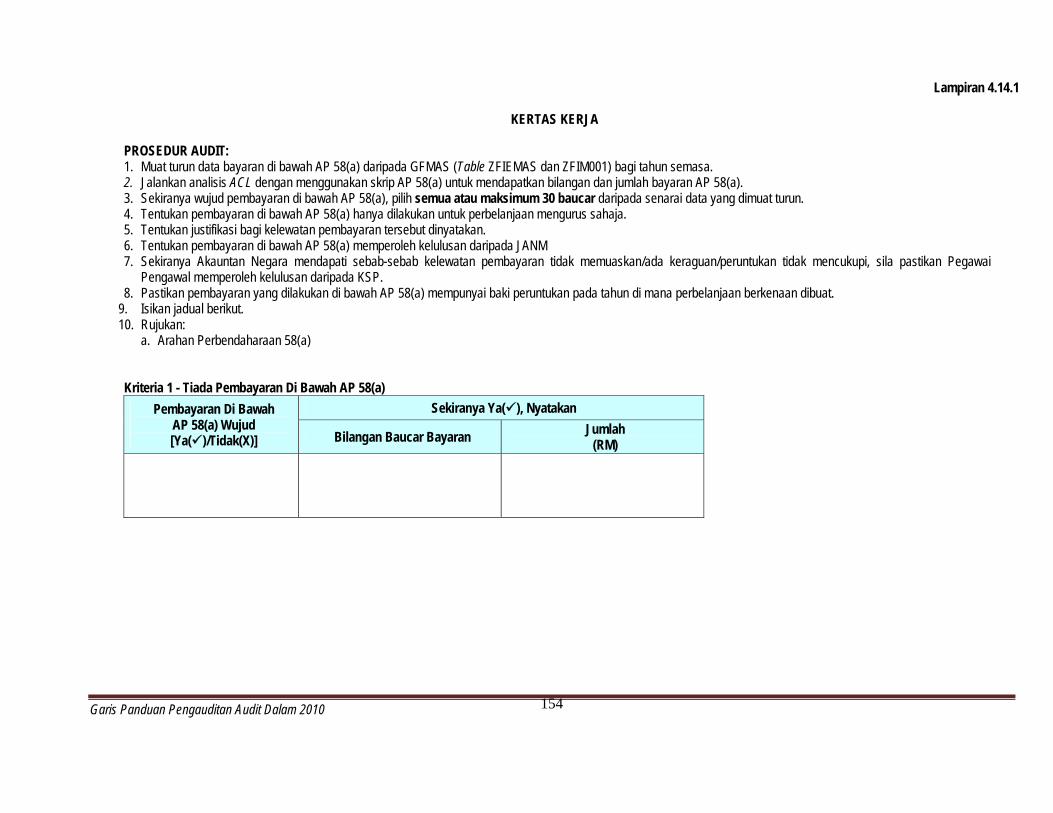

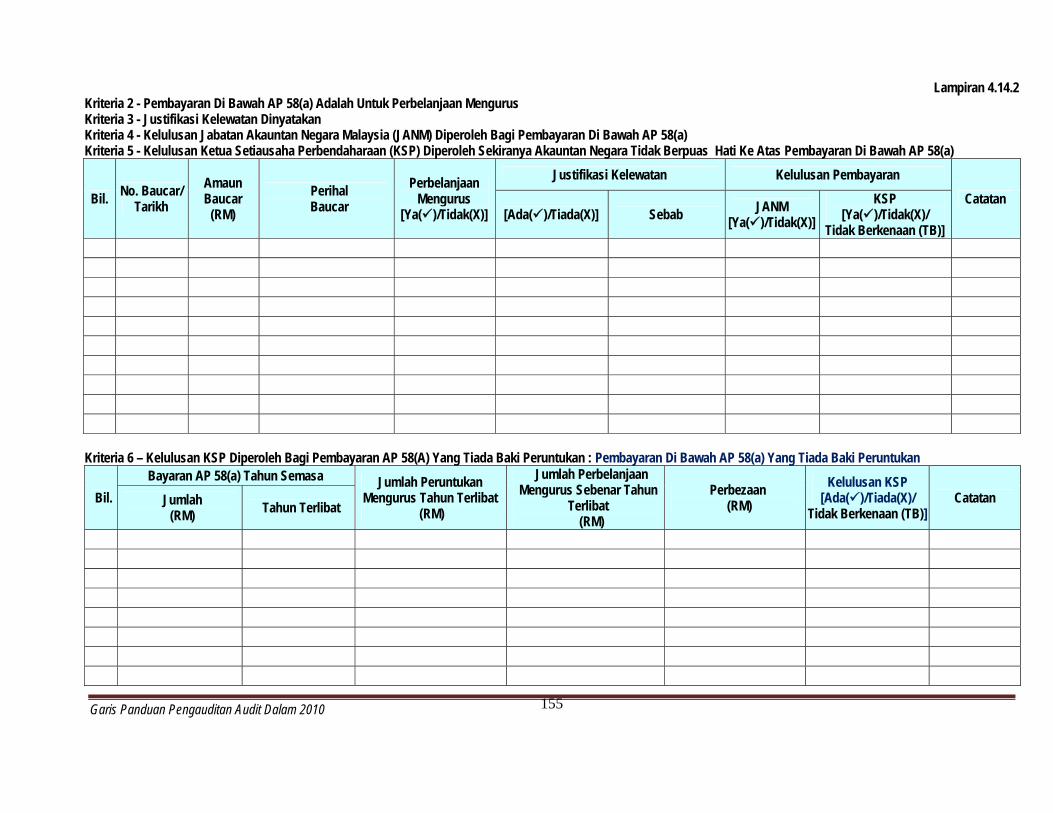

Lampiran 1.1

GPPAD 1 PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

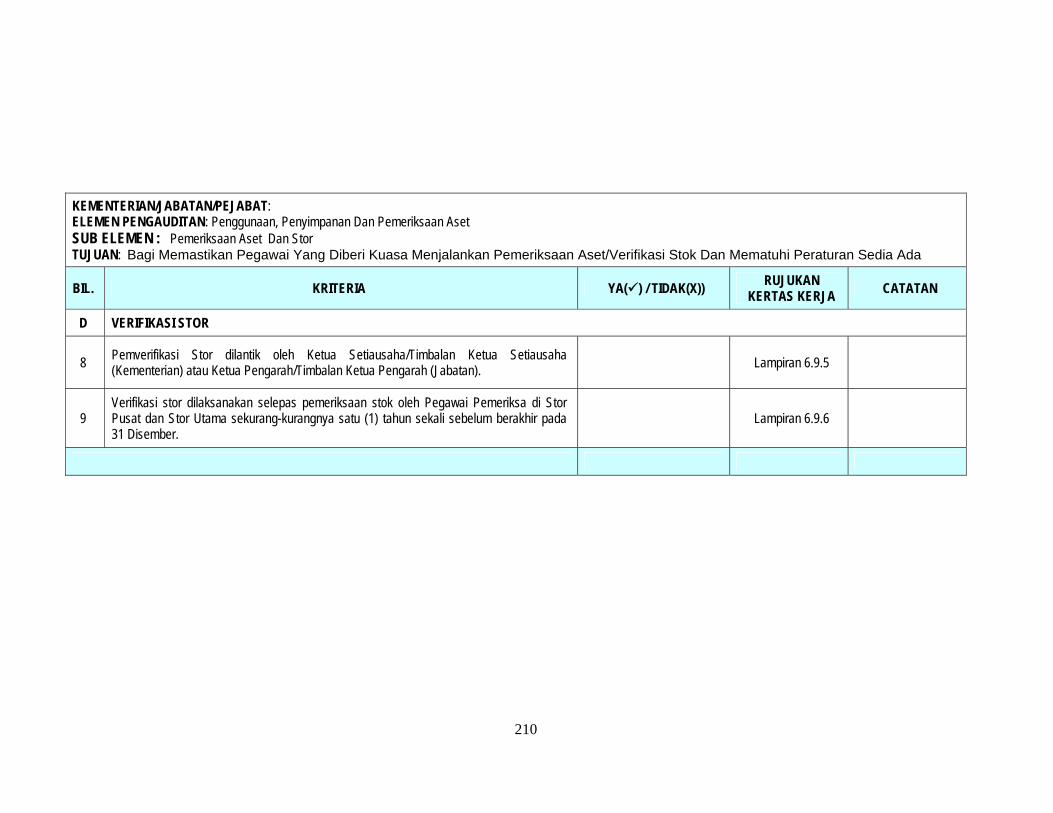

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN : Struktur Organisasi SUB ELEMEN : Carta Organisasi TUJUAN : Sebagai rangka kerja dan panduan dalam menjalankan aktiviti-aktiviti Jabatan/Pejabat dan bagi membantu Jabatan/Pejabat mencapai objektif yang ditetapkan. (Perenggan 20 PKPA 8/1991) BIL. KRITERIA [YA () / TIDAK (X)] RUJUKAN

KERTAS KERJA CATATAN

1 Carta Organisasi disediakan. (PKPA 8/1991) Lampiran 1.1.1

2 Carta Organisasi lengkap.

Lampiran 1.1.2 3 Carta Organisasi kemas kini.

4 Carta Organisasi dipamerkan. [perenggan 1.2(a) Pek. Perkh. 5/2007] Lampiran 1.1.1

Garis Panduan Pengauditan Audit Dalam 2010

2

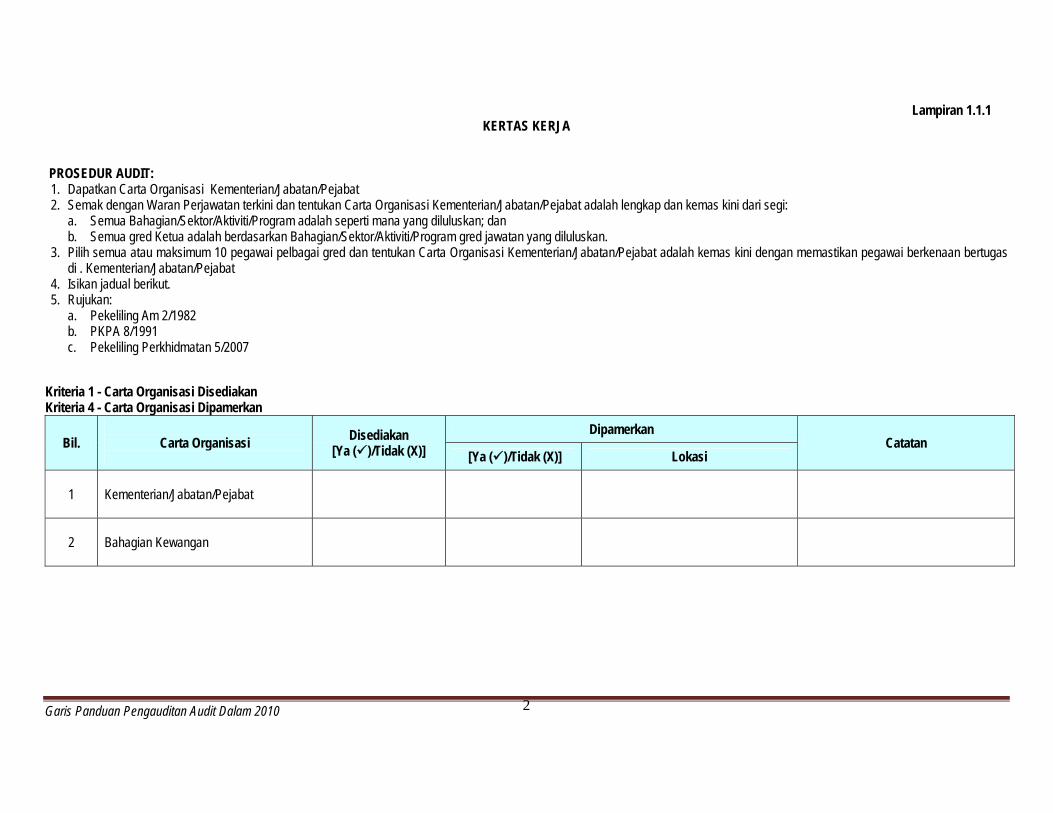

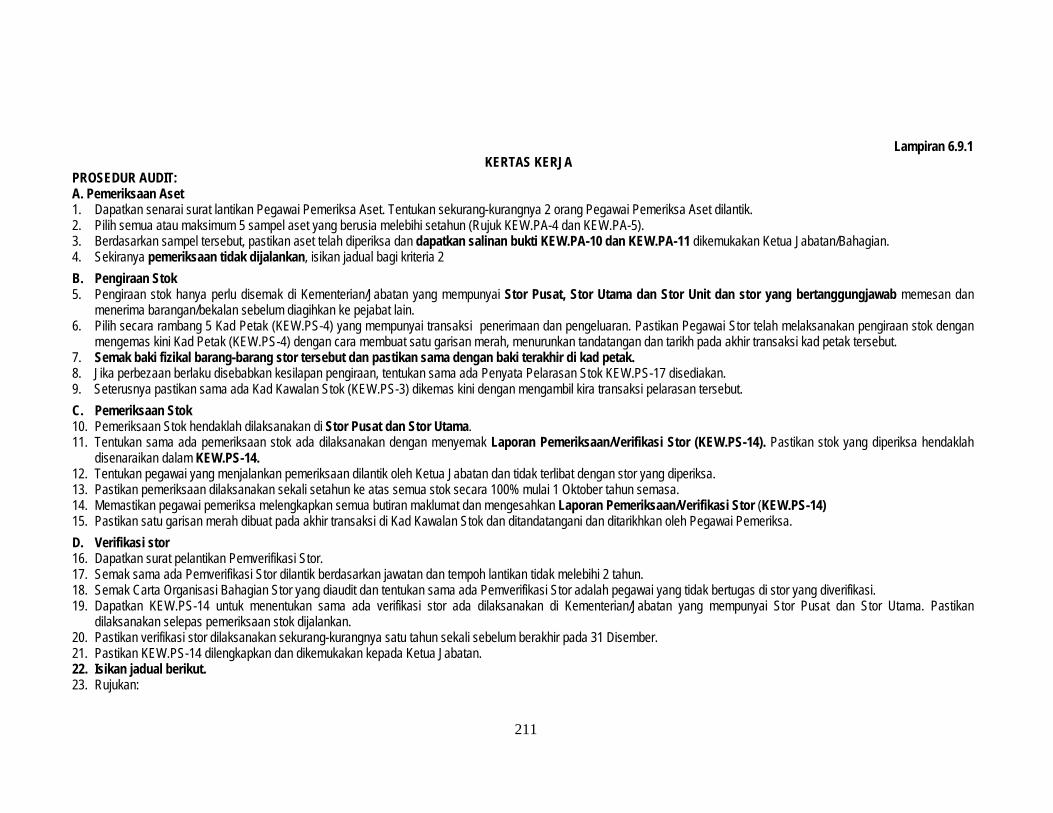

Lampiran 1.1.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan Carta Organisasi Kementerian/Jabatan/Pejabat 2. Semak dengan Waran Perjawatan terkini dan tentukan Carta Organisasi Kementerian/Jabatan/Pejabat adalah lengkap dan kemas kini dari segi:

a. Semua Bahagian/Sektor/Aktiviti/Program adalah seperti mana yang diluluskan; dan b. Semua gred Ketua adalah berdasarkan Bahagian/Sektor/Aktiviti/Program gred jawatan yang diluluskan.

3. Pilih semua atau maksimum 10 pegawai pelbagai gred dan tentukan Carta Organisasi Kementerian/Jabatan/Pejabat adalah kemas kini dengan memastikan pegawai berkenaan bertugas di . Kementerian/Jabatan/Pejabat

4. Isikan jadual berikut. 5. Rujukan:

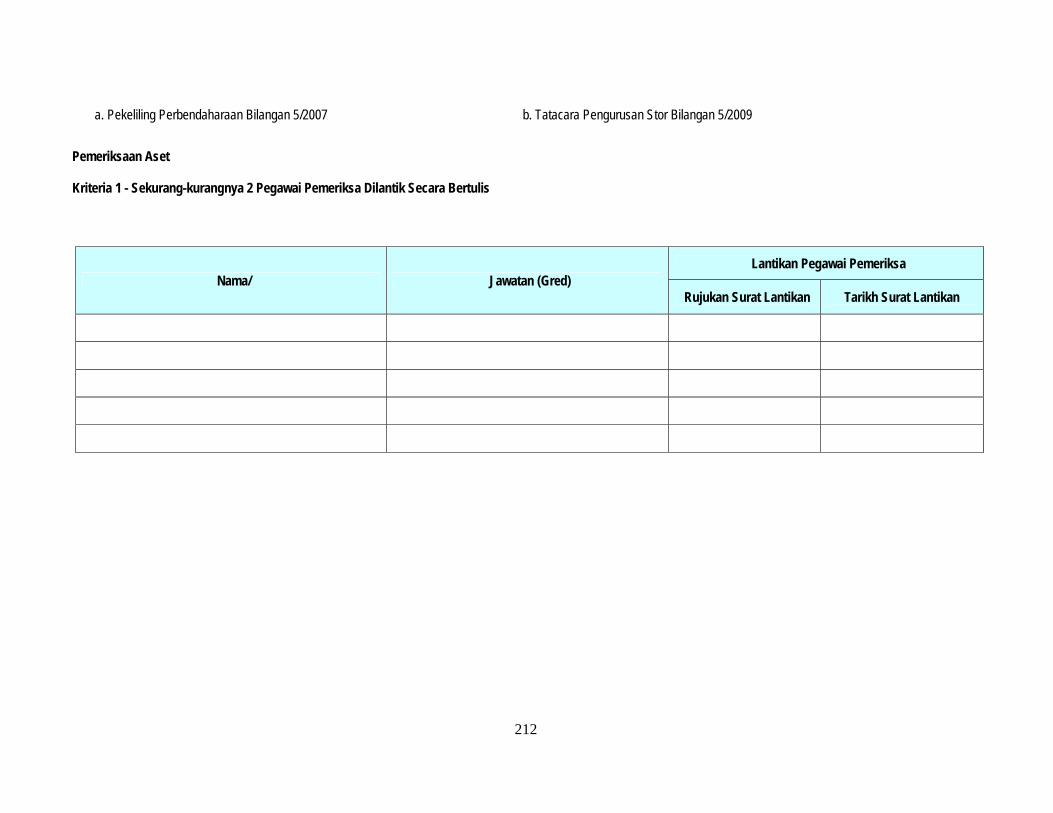

a. Pekeliling Am 2/1982 b. PKPA 8/1991 c. Pekeliling Perkhidmatan 5/2007

Kriteria 1 - Carta Organisasi Disediakan Kriteria 4 - Carta Organisasi Dipamerkan

Bil.

Carta Organisasi

Disediakan [Ya ()/Tidak (X)]

Dipamerkan Catatan

[Ya ()/Tidak (X)] Lokasi

1 Kementerian/Jabatan/Pejabat

2 Bahagian Kewangan

Garis Panduan Pengauditan Audit Dalam 2010

3

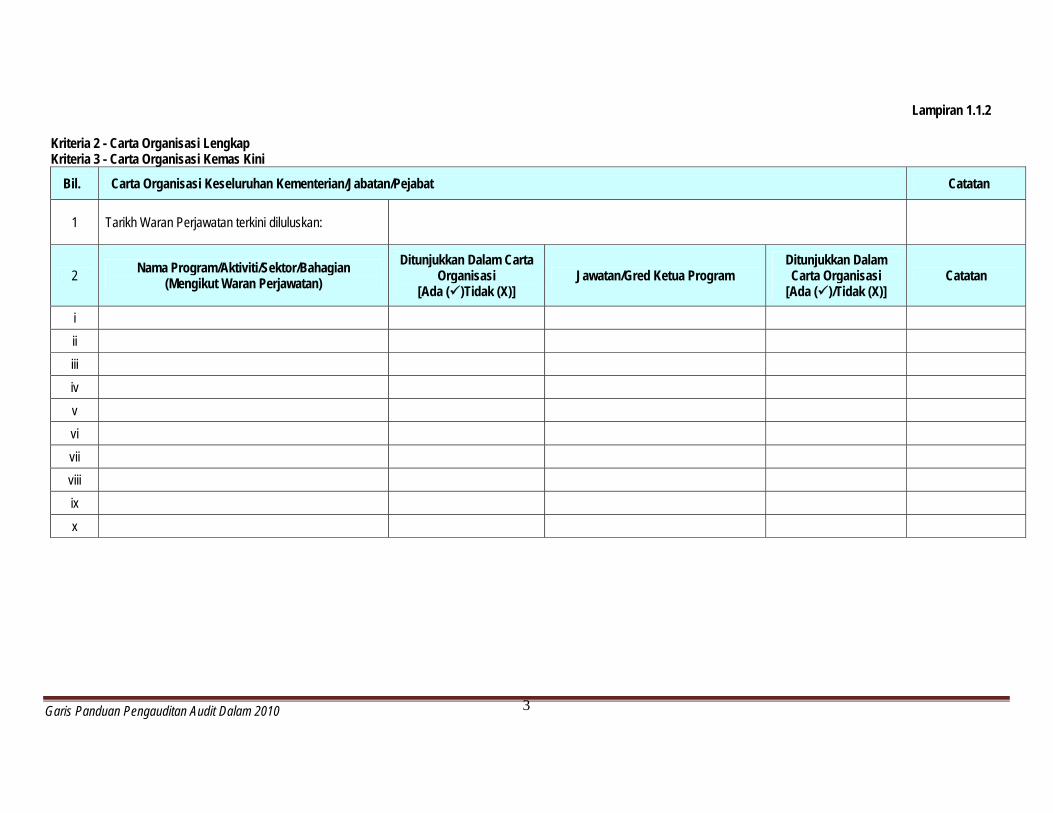

Lampiran 1.1.2 Kriteria 2 - Carta Organisasi Lengkap Kriteria 3 - Carta Organisasi Kemas Kini

Bil. Carta Organisasi Keseluruhan Kementerian/Jabatan/Pejabat Catatan

1 Tarikh Waran Perjawatan terkini diluluskan:

2 Nama Program/Aktiviti/Sektor/Bahagian (Mengikut Waran Perjawatan)

Ditunjukkan Dalam Carta Organisasi

[Ada ()Tidak (X)] Jawatan/Gred Ketua Program

Ditunjukkan Dalam Carta Organisasi

[Ada ()/Tidak (X)] Catatan

i ii iii iv v vi vii viii ix x

Garis Panduan Pengauditan Audit Dalam 2010

4

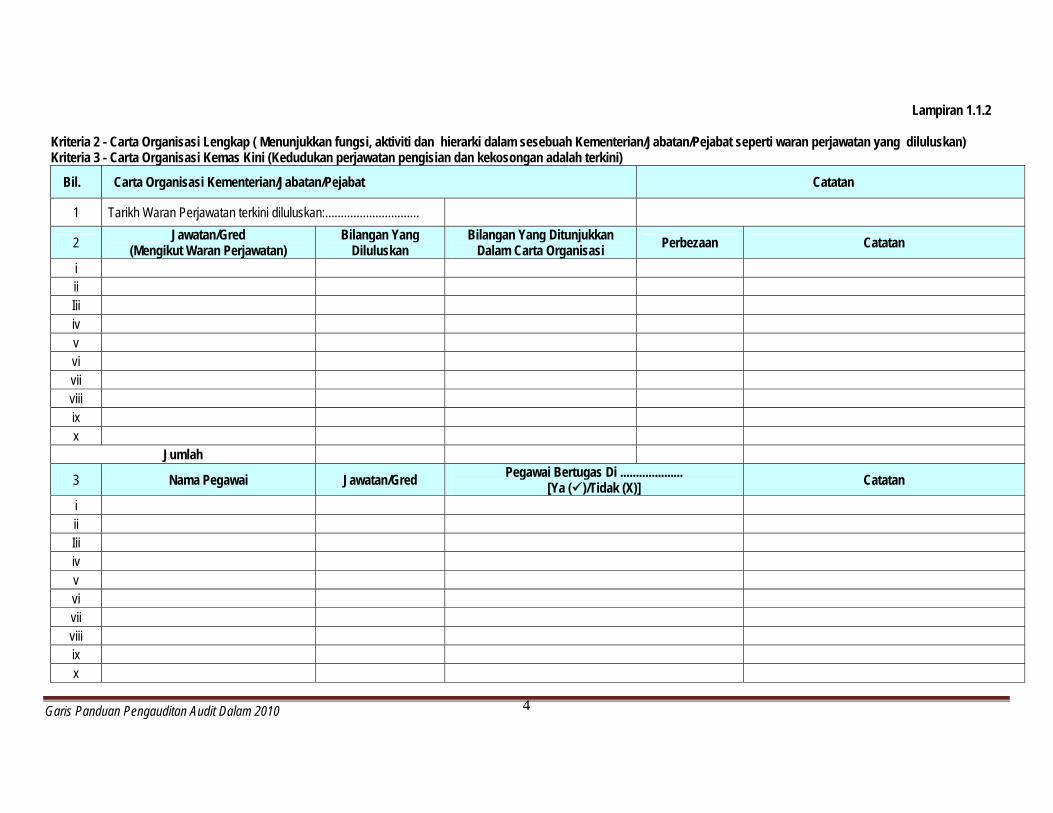

Lampiran 1.1.2

Kriteria 2 - Carta Organisasi Lengkap ( Menunjukkan fungsi, aktiviti dan hierarki dalam sesebuah Kementerian/Jabatan/Pejabat seperti waran perjawatan yang diluluskan) Kriteria 3 - Carta Organisasi Kemas Kini (Kedudukan perjawatan pengisian dan kekosongan adalah terkini)

Bil. Carta Organisasi Kementerian/Jabatan/Pejabat Catatan

1 Tarikh Waran Perjawatan terkini diluluskan:..............................

2 Jawatan/Gred (Mengikut Waran Perjawatan)

Bilangan Yang Diluluskan

Bilangan Yang Ditunjukkan Dalam Carta Organisasi Perbezaan Catatan

i ii Iii iv v vi vii viii ix x

Jumlah

3 Nama Pegawai Jawatan/Gred Pegawai Bertugas Di .................... [Ya ()/Tidak (X)] Catatan

i ii Iii iv v vi vii viii ix x

Garis Panduan Pengauditan Audit Dalam 2010

5

Lampiran 1.2

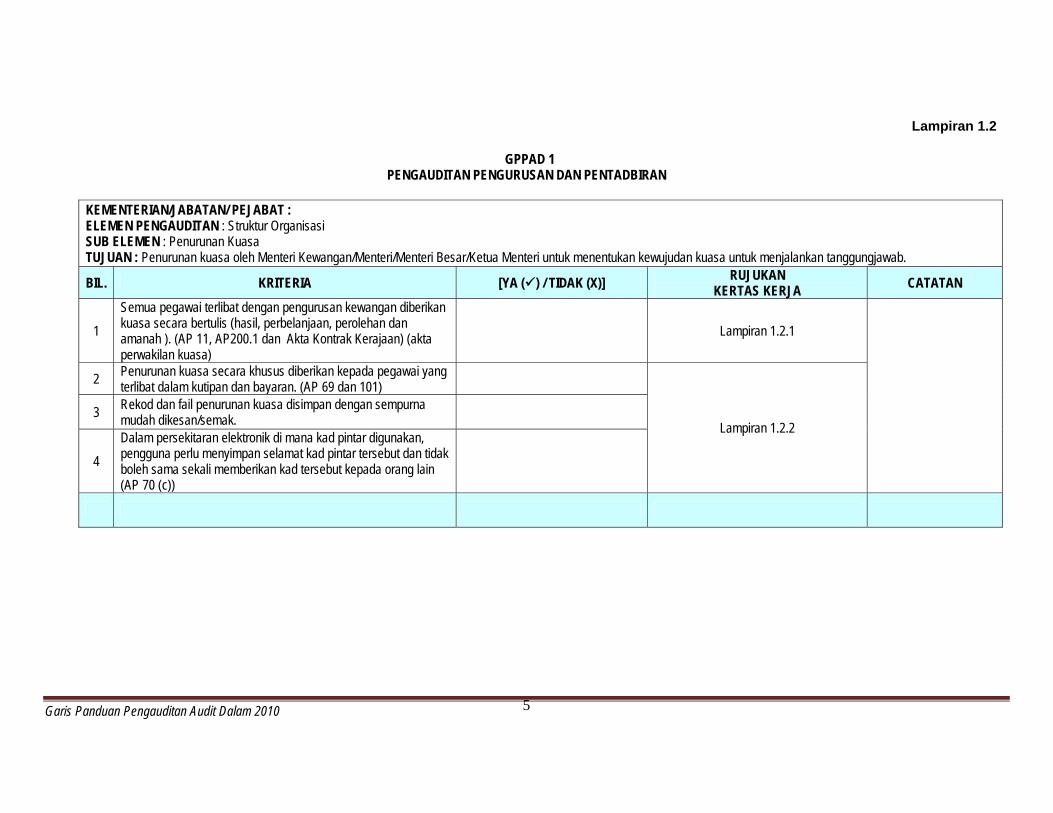

GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/ PEJABAT : ELEMEN PENGAUDITAN : Struktur Organisasi SUB ELEMEN : Penurunan Kuasa TUJUAN : Penurunan kuasa oleh Menteri Kewangan/Menteri/Menteri Besar/Ketua Menteri untuk menentukan kewujudan kuasa untuk menjalankan tanggungjawab. BIL. KRITERIA [YA () / TIDAK (X)] RUJUKAN

KERTAS KERJA CATATAN

1 Semua pegawai terlibat dengan pengurusan kewangan diberikan kuasa secara bertulis (hasil, perbelanjaan, perolehan dan amanah ). (AP 11, AP200.1 dan Akta Kontrak Kerajaan) (akta perwakilan kuasa)

Lampiran 1.2.1

2 Penurunan kuasa secara khusus diberikan kepada pegawai yang

terlibat dalam kutipan dan bayaran. (AP 69 dan 101)

Lampiran 1.2.2 3 Rekod dan fail penurunan kuasa disimpan dengan sempurna

mudah dikesan/semak.

4 Dalam persekitaran elektronik di mana kad pintar digunakan, pengguna perlu menyimpan selamat kad pintar tersebut dan tidak boleh sama sekali memberikan kad tersebut kepada orang lain (AP 70 (c))

Garis Panduan Pengauditan Audit Dalam 2010

6

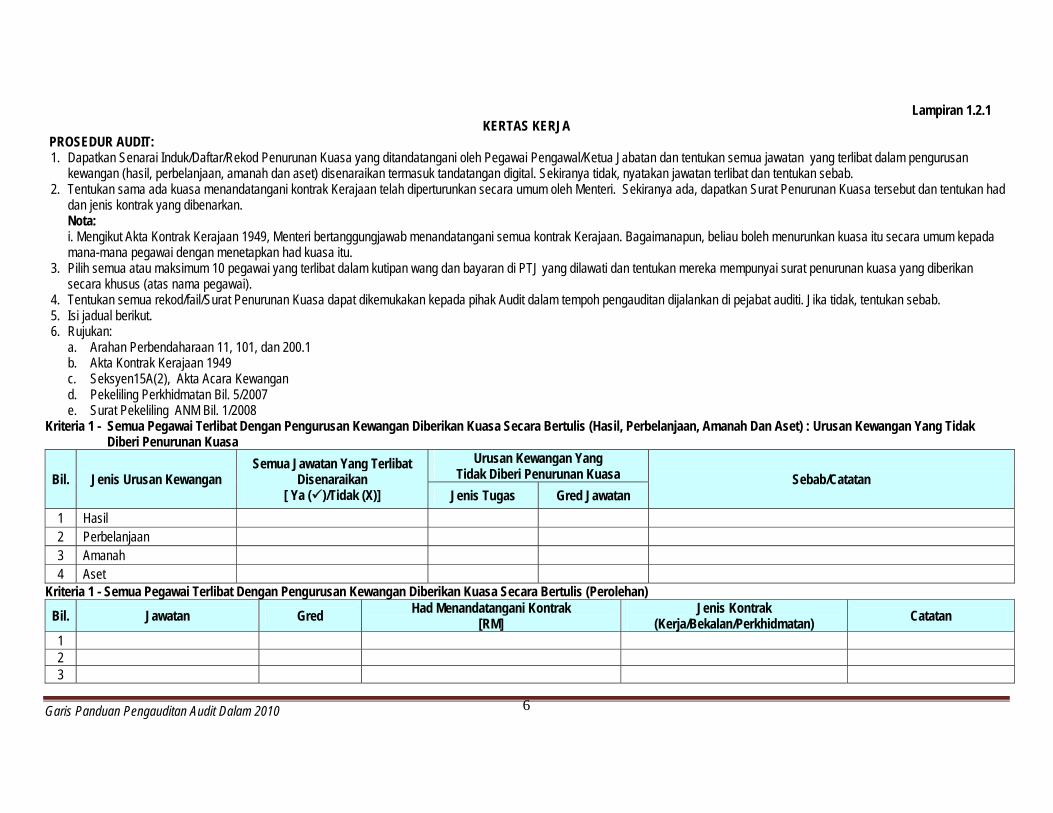

Lampiran 1.2.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan Senarai Induk/Daftar/Rekod Penurunan Kuasa yang ditandatangani oleh Pegawai Pengawal/Ketua Jabatan dan tentukan semua jawatan yang terlibat dalam pengurusan

kewangan (hasil, perbelanjaan, amanah dan aset) disenaraikan termasuk tandatangan digital. Sekiranya tidak, nyatakan jawatan terlibat dan tentukan sebab. 2. Tentukan sama ada kuasa menandatangani kontrak Kerajaan telah diperturunkan secara umum oleh Menteri. Sekiranya ada, dapatkan Surat Penurunan Kuasa tersebut dan tentukan had

dan jenis kontrak yang dibenarkan. Nota: i. Mengikut Akta Kontrak Kerajaan 1949, Menteri bertanggungjawab menandatangani semua kontrak Kerajaan. Bagaimanapun, beliau boleh menurunkan kuasa itu secara umum kepada mana-mana pegawai dengan menetapkan had kuasa itu.

3. Pilih semua atau maksimum 10 pegawai yang terlibat dalam kutipan wang dan bayaran di PTJ yang dilawati dan tentukan mereka mempunyai surat penurunan kuasa yang diberikan secara khusus (atas nama pegawai).

4. Tentukan semua rekod/fail/Surat Penurunan Kuasa dapat dikemukakan kepada pihak Audit dalam tempoh pengauditan dijalankan di pejabat auditi. Jika tidak, tentukan sebab. 5. Isi jadual berikut. 6. Rujukan:

a. Arahan Perbendaharaan 11, 101, dan 200.1 b. Akta Kontrak Kerajaan 1949 c. Seksyen15A(2), Akta Acara Kewangan d. Pekeliling Perkhidmatan Bil. 5/2007 e. Surat Pekeliling ANM Bil. 1/2008

Kriteria 1 - Semua Pegawai Terlibat Dengan Pengurusan Kewangan Diberikan Kuasa Secara Bertulis (Hasil, Perbelanjaan, Amanah Dan Aset) : Urusan Kewangan Yang Tidak Diberi Penurunan Kuasa

Bil. Jenis Urusan Kewangan Semua Jawatan Yang Terlibat

Disenaraikan [ Ya ()/Tidak (X)]

Urusan Kewangan Yang Tidak Diberi Penurunan Kuasa Sebab/Catatan

Jenis Tugas Gred Jawatan 1 Hasil 2 Perbelanjaan 3 Amanah 4 Aset

Kriteria 1 - Semua Pegawai Terlibat Dengan Pengurusan Kewangan Diberikan Kuasa Secara Bertulis (Perolehan)

Bil. Jawatan Gred Had Menandatangani Kontrak [RM]

Jenis Kontrak (Kerja/Bekalan/Perkhidmatan) Catatan

1 2 3

Garis Panduan Pengauditan Audit Dalam 2010

7

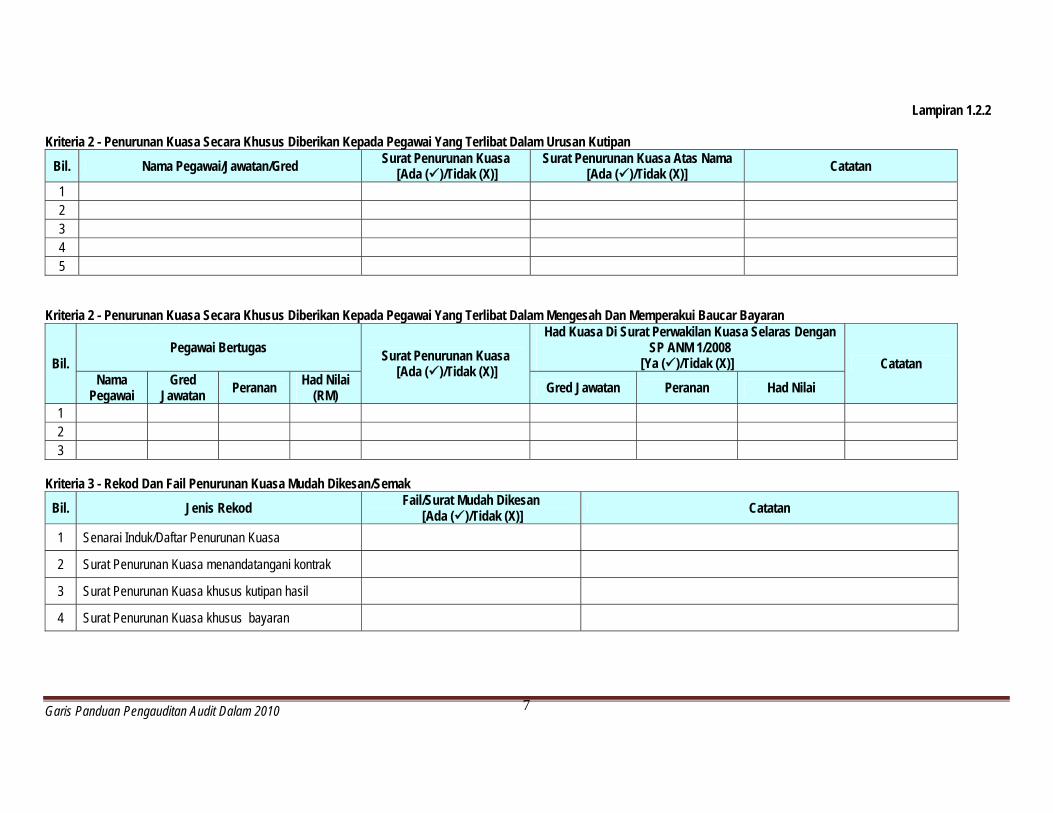

Lampiran 1.2.2 Kriteria 2 - Penurunan Kuasa Secara Khusus Diberikan Kepada Pegawai Yang Terlibat Dalam Urusan Kutipan

Bil. Nama Pegawai/Jawatan/Gred Surat Penurunan Kuasa [Ada ()/Tidak (X)]

Surat Penurunan Kuasa Atas Nama [Ada ()/Tidak (X)] Catatan

1 2 3 4 5

Kriteria 2 - Penurunan Kuasa Secara Khusus Diberikan Kepada Pegawai Yang Terlibat Dalam Mengesah Dan Memperakui Baucar Bayaran

Bil. Pegawai Bertugas Surat Penurunan Kuasa

[Ada ()/Tidak (X)]

Had Kuasa Di Surat Perwakilan Kuasa Selaras Dengan SP ANM 1/2008

[Ya ()/Tidak (X)] Catatan Nama

Pegawai Gred

Jawatan Peranan Had Nilai (RM) Gred Jawatan Peranan Had Nilai

1 2 3

Kriteria 3 - Rekod Dan Fail Penurunan Kuasa Mudah Dikesan/Semak

Bil. Jenis Rekod Fail/Surat Mudah Dikesan [Ada ()/Tidak (X)] Catatan

1 Senarai Induk/Daftar Penurunan Kuasa

2 Surat Penurunan Kuasa menandatangani kontrak

3 Surat Penurunan Kuasa khusus kutipan hasil

4 Surat Penurunan Kuasa khusus bayaran

Garis Panduan Pengauditan Audit Dalam 2010

8

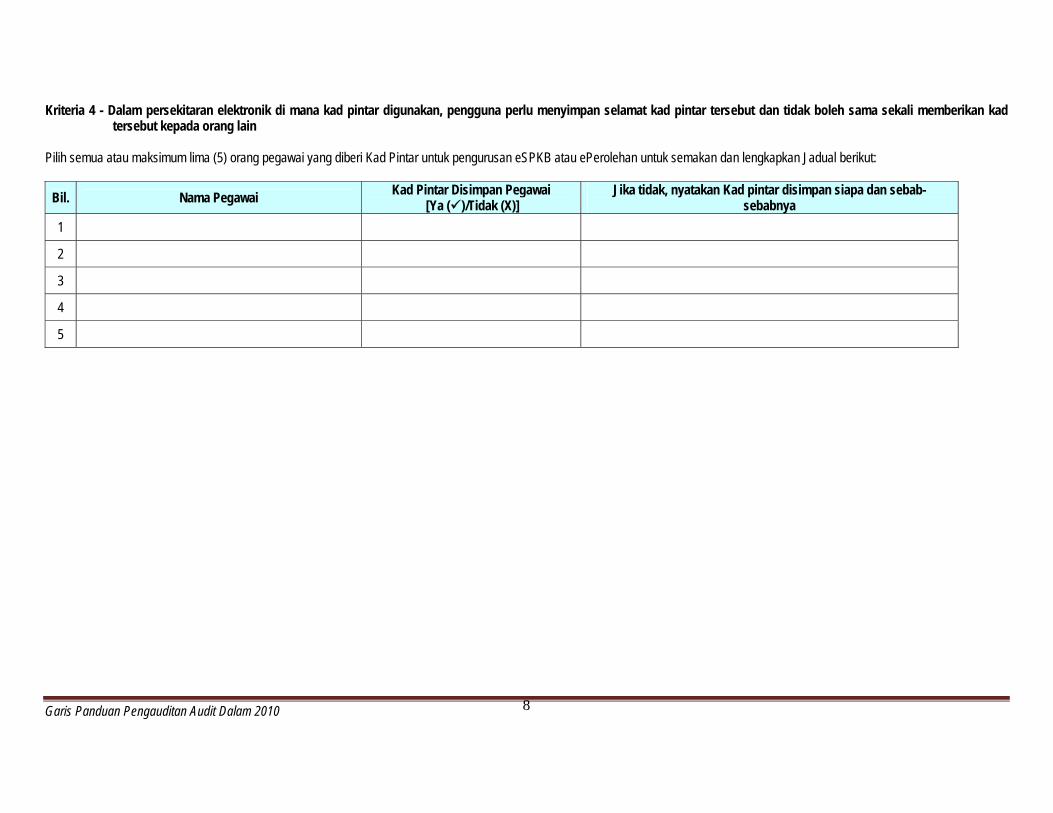

Kriteria 4 - Dalam persekitaran elektronik di mana kad pintar digunakan, pengguna perlu menyimpan selamat kad pintar tersebut dan tidak boleh sama sekali memberikan kad tersebut kepada orang lain

Pilih semua atau maksimum lima (5) orang pegawai yang diberi Kad Pintar untuk pengurusan eSPKB atau ePerolehan untuk semakan dan lengkapkan Jadual berikut:

Bil. Nama Pegawai Kad Pintar Disimpan Pegawai [Ya ()/Tidak (X)]

Jika tidak, nyatakan Kad pintar disimpan siapa dan sebab-sebabnya

1

2

3

4

5

Garis Panduan Pengauditan Audit Dalam 2010

9

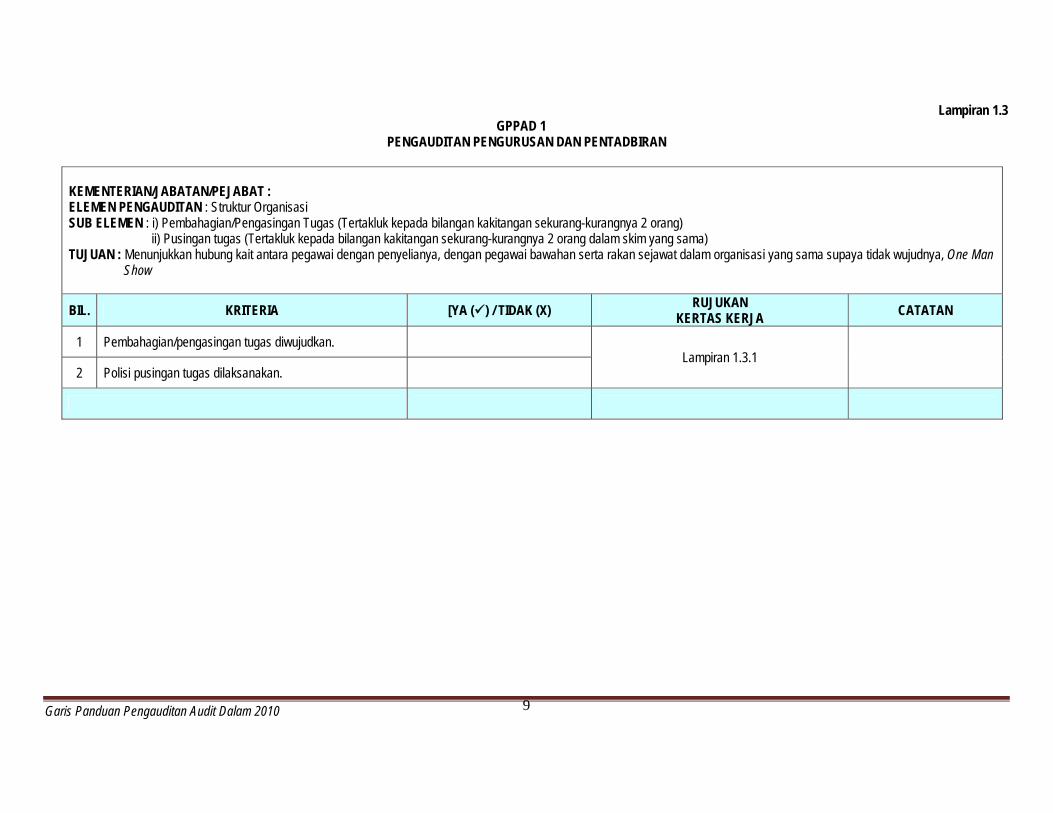

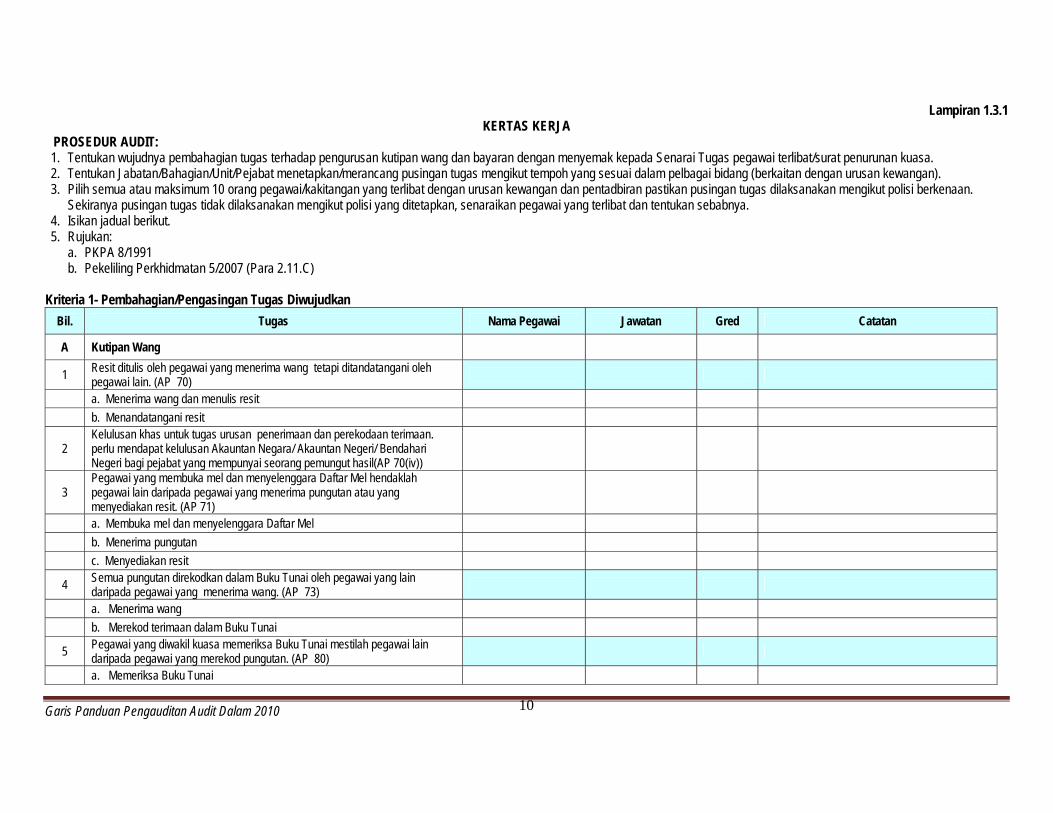

Lampiran 1.3 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN : Struktur Organisasi SUB ELEMEN : i) Pembahagian/Pengasingan Tugas (Tertakluk kepada bilangan kakitangan sekurang-kurangnya 2 orang) ii) Pusingan tugas (Tertakluk kepada bilangan kakitangan sekurang-kurangnya 2 orang dalam skim yang sama) TUJUAN : Menunjukkan hubung kait antara pegawai dengan penyelianya, dengan pegawai bawahan serta rakan sejawat dalam organisasi yang sama supaya tidak wujudnya, One Man

Show

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 Pembahagian/pengasingan tugas diwujudkan. Lampiran 1.3.1

2 Polisi pusingan tugas dilaksanakan.

Garis Panduan Pengauditan Audit Dalam 2010

10

Lampiran 1.3.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Tentukan wujudnya pembahagian tugas terhadap pengurusan kutipan wang dan bayaran dengan menyemak kepada Senarai Tugas pegawai terlibat/surat penurunan kuasa. 2. Tentukan Jabatan/Bahagian/Unit/Pejabat menetapkan/merancang pusingan tugas mengikut tempoh yang sesuai dalam pelbagai bidang (berkaitan dengan urusan kewangan). 3. Pilih semua atau maksimum 10 orang pegawai/kakitangan yang terlibat dengan urusan kewangan dan pentadbiran pastikan pusingan tugas dilaksanakan mengikut polisi berkenaan.

Sekiranya pusingan tugas tidak dilaksanakan mengikut polisi yang ditetapkan, senaraikan pegawai yang terlibat dan tentukan sebabnya. 4. Isikan jadual berikut. 5. Rujukan:

a. PKPA 8/1991 b. Pekeliling Perkhidmatan 5/2007 (Para 2.11.C)

Kriteria 1- Pembahagian/Pengasingan Tugas Diwujudkan

Bil. Tugas Nama Pegawai Jawatan Gred Catatan

A Kutipan Wang

1 Resit ditulis oleh pegawai yang menerima wang tetapi ditandatangani oleh pegawai lain. (AP 70)

a. Menerima wang dan menulis resit b. Menandatangani resit

2 Kelulusan khas untuk tugas urusan penerimaan dan perekodaan terimaan. perlu mendapat kelulusan Akauntan Negara/ Akauntan Negeri/ Bendahari Negeri bagi pejabat yang mempunyai seorang pemungut hasil(AP 70(iv))

3 Pegawai yang membuka mel dan menyelenggara Daftar Mel hendaklah pegawai lain daripada pegawai yang menerima pungutan atau yang menyediakan resit. (AP 71)

a. Membuka mel dan menyelenggara Daftar Mel b. Menerima pungutan c. Menyediakan resit

4 Semua pungutan direkodkan dalam Buku Tunai oleh pegawai yang lain daripada pegawai yang menerima wang. (AP 73)

a. Menerima wang b. Merekod terimaan dalam Buku Tunai

5 Pegawai yang diwakil kuasa memeriksa Buku Tunai mestilah pegawai lain daripada pegawai yang merekod pungutan. (AP 80)

a. Memeriksa Buku Tunai

Garis Panduan Pengauditan Audit Dalam 2010

11

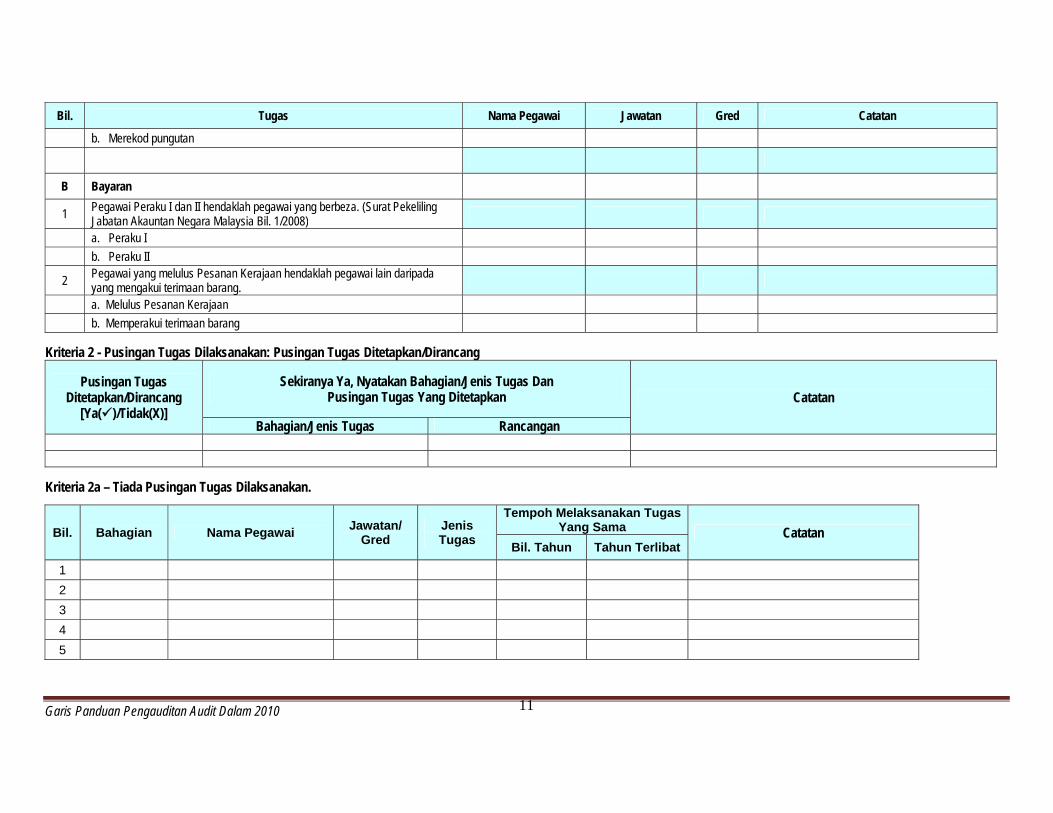

Bil. Tugas Nama Pegawai Jawatan Gred Catatan

b. Merekod pungutan

B Bayaran

1 Pegawai Peraku I dan II hendaklah pegawai yang berbeza. (Surat Pekeliling Jabatan Akauntan Negara Malaysia Bil. 1/2008)

a. Peraku I b. Peraku II

2 Pegawai yang melulus Pesanan Kerajaan hendaklah pegawai lain daripada yang mengakui terimaan barang.

a. Melulus Pesanan Kerajaan b. Memperakui terimaan barang

Kriteria 2 - Pusingan Tugas Dilaksanakan: Pusingan Tugas Ditetapkan/Dirancang

Pusingan Tugas Ditetapkan/Dirancang

[Ya()/Tidak(X)]

Sekiranya Ya, Nyatakan Bahagian/Jenis Tugas Dan Pusingan Tugas Yang Ditetapkan Catatan

Bahagian/Jenis Tugas Rancangan

Kriteria 2a – Tiada Pusingan Tugas Dilaksanakan.

Bil. Bahagian Nama Pegawai Jawatan/ Gred

Jenis Tugas

Tempoh Melaksanakan Tugas Yang Sama Catatan

Bil. Tahun Tahun Terlibat

1 2 3 4 5

Garis Panduan Pengauditan Audit Dalam 2010

12

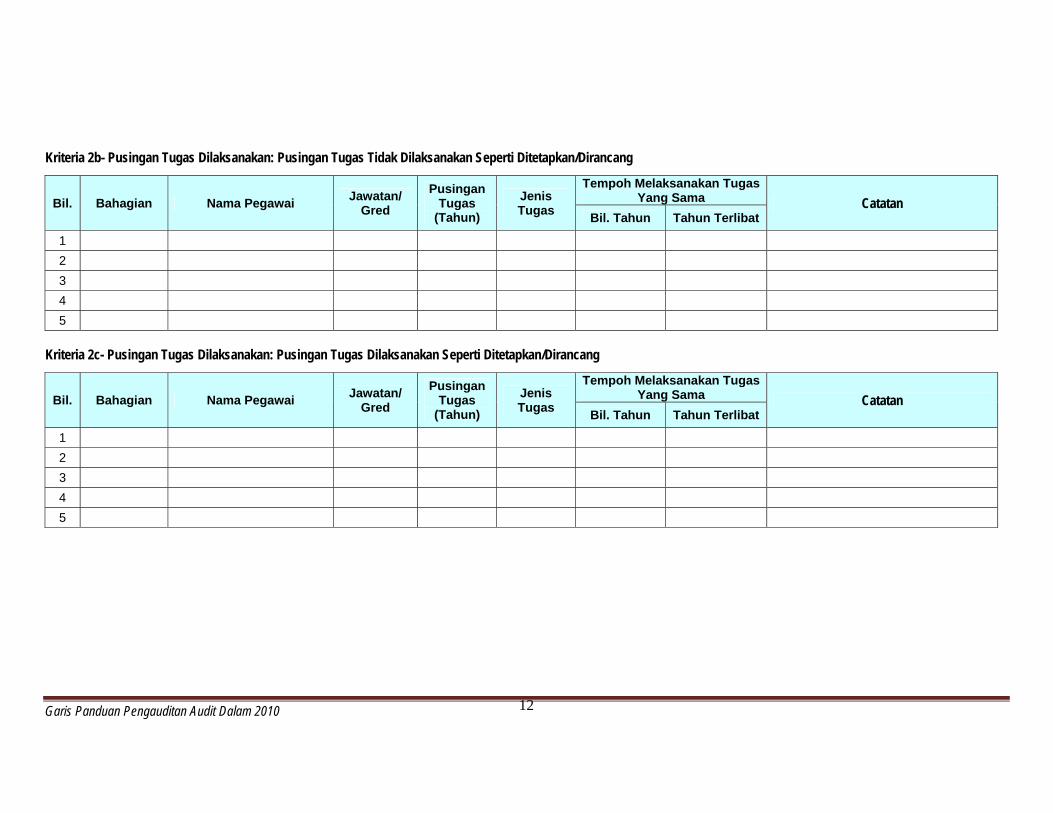

Kriteria 2b- Pusingan Tugas Dilaksanakan: Pusingan Tugas Tidak Dilaksanakan Seperti Ditetapkan/Dirancang

Kriteria 2c- Pusingan Tugas Dilaksanakan: Pusingan Tugas Dilaksanakan Seperti Ditetapkan/Dirancang

Bil. Bahagian Nama Pegawai Jawatan/ Gred

Pusingan Tugas

(Tahun) Jenis Tugas

Tempoh Melaksanakan Tugas Yang Sama Catatan

Bil. Tahun Tahun Terlibat

1 2 3 4 5

Bil. Bahagian Nama Pegawai Jawatan/ Gred

Pusingan Tugas

(Tahun) Jenis Tugas

Tempoh Melaksanakan Tugas Yang Sama Catatan

Bil. Tahun Tahun Terlibat

1 2 3 4 5

Garis Panduan Pengauditan Audit Dalam 2010

13

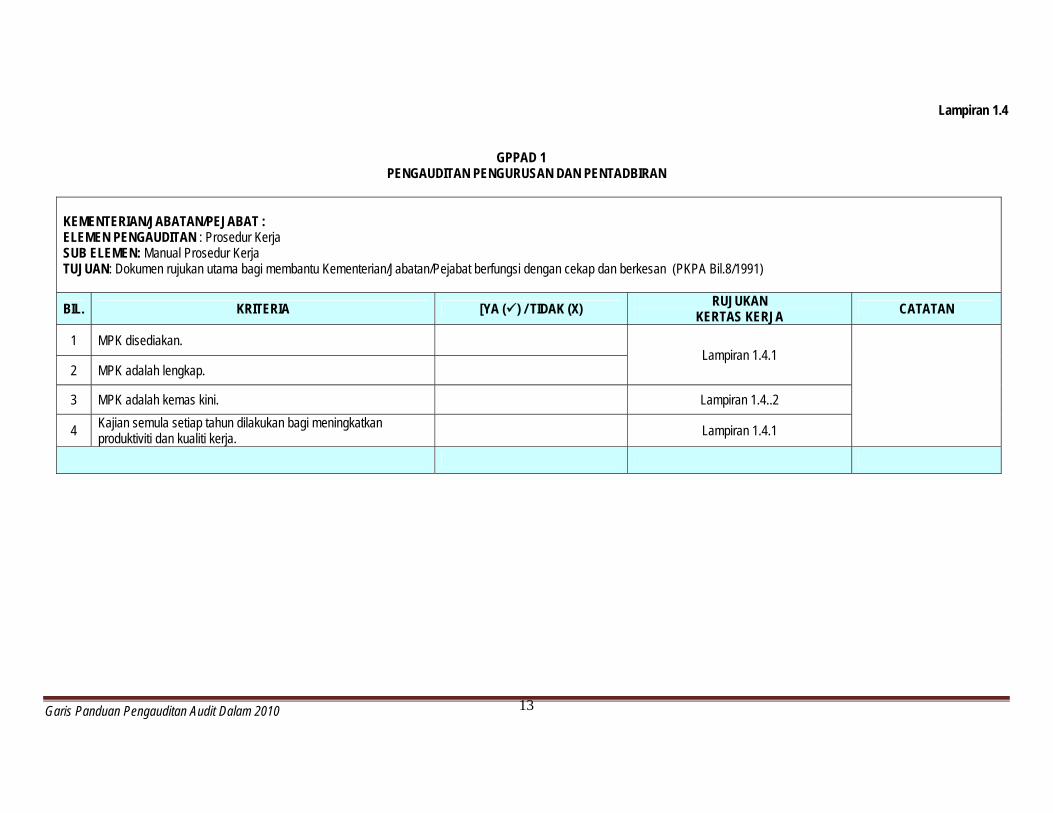

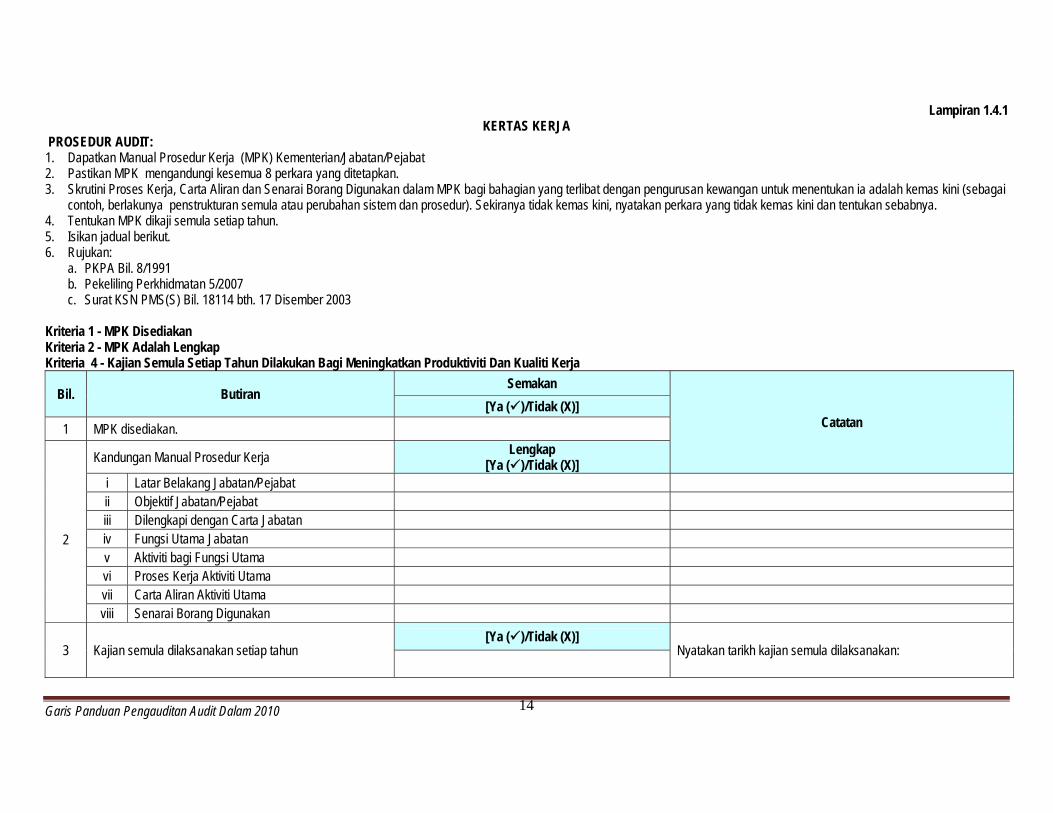

Lampiran 1.4

GPPAD 1 PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN : Prosedur Kerja SUB ELEMEN: Manual Prosedur Kerja TUJUAN: Dokumen rujukan utama bagi membantu Kementerian/Jabatan/Pejabat berfungsi dengan cekap dan berkesan (PKPA Bil.8/1991)

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 MPK disediakan. Lampiran 1.4.1

2 MPK adalah lengkap.

3 MPK adalah kemas kini. Lampiran 1.4..2

4 Kajian semula setiap tahun dilakukan bagi meningkatkan produktiviti dan kualiti kerja. Lampiran 1.4.1

Garis Panduan Pengauditan Audit Dalam 2010

14

Lampiran 1.4.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan Manual Prosedur Kerja (MPK) Kementerian/Jabatan/Pejabat 2. Pastikan MPK mengandungi kesemua 8 perkara yang ditetapkan. 3. Skrutini Proses Kerja, Carta Aliran dan Senarai Borang Digunakan dalam MPK bagi bahagian yang terlibat dengan pengurusan kewangan untuk menentukan ia adalah kemas kini (sebagai

contoh, berlakunya penstrukturan semula atau perubahan sistem dan prosedur). Sekiranya tidak kemas kini, nyatakan perkara yang tidak kemas kini dan tentukan sebabnya. 4. Tentukan MPK dikaji semula setiap tahun. 5. Isikan jadual berikut. 6. Rujukan:

a. PKPA Bil. 8/1991 b. Pekeliling Perkhidmatan 5/2007 c. Surat KSN PMS(S) Bil. 18114 bth. 17 Disember 2003

Kriteria 1 - MPK Disediakan Kriteria 2 - MPK Adalah Lengkap Kriteria 4 - Kajian Semula Setiap Tahun Dilakukan Bagi Meningkatkan Produktiviti Dan Kualiti Kerja

Bil. Butiran Semakan

Catatan [Ya ()/Tidak (X)]

1 MPK disediakan.

2

Kandungan Manual Prosedur Kerja Lengkap [Ya ()/Tidak (X)]

i Latar Belakang Jabatan/Pejabat ii Objektif Jabatan/Pejabat iii Dilengkapi dengan Carta Jabatan iv Fungsi Utama Jabatan v Aktiviti bagi Fungsi Utama vi Proses Kerja Aktiviti Utama vii Carta Aliran Aktiviti Utama viii Senarai Borang Digunakan

3 Kajian semula dilaksanakan setiap tahun [Ya ()/Tidak (X)]

Nyatakan tarikh kajian semula dilaksanakan:

Garis Panduan Pengauditan Audit Dalam 2010

15

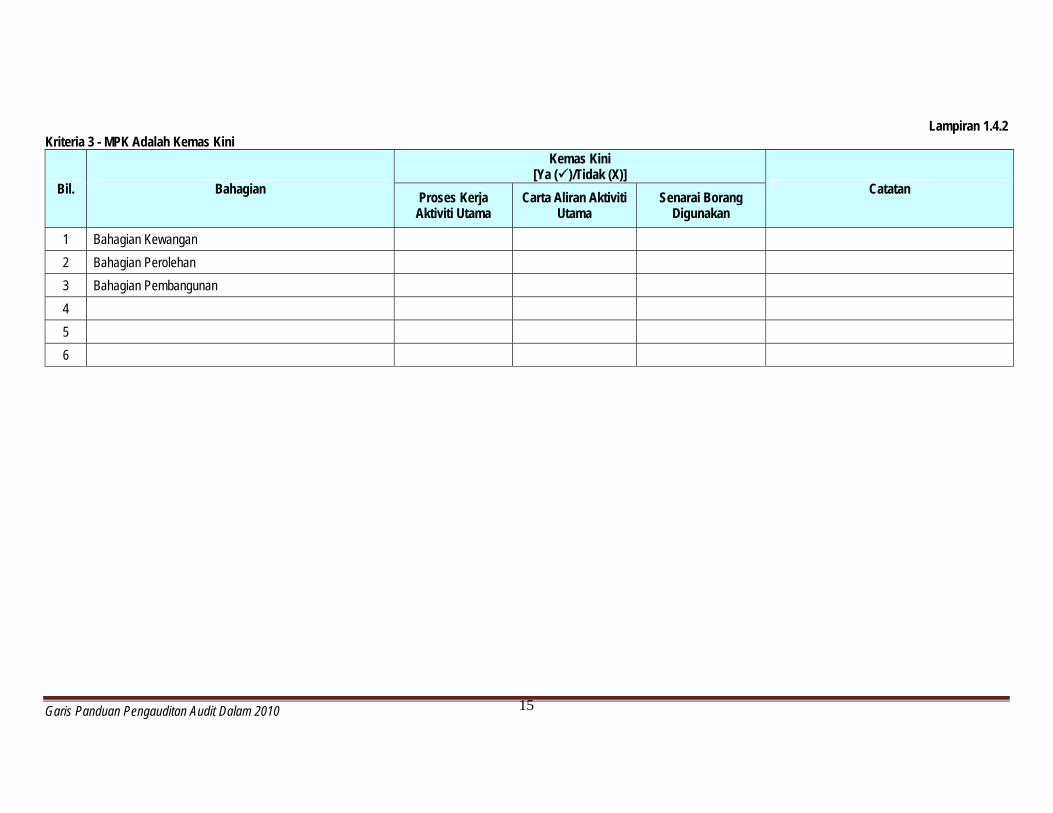

Lampiran 1.4.2

Kriteria 3 - MPK Adalah Kemas Kini

Bil. Bahagian

Kemas Kini [Ya ()/Tidak (X)]

Catatan Proses Kerja Aktiviti Utama

Carta Aliran Aktiviti Utama

Senarai Borang Digunakan

1 Bahagian Kewangan 2 Bahagian Perolehan 3 Bahagian Pembangunan 4 5 6

Garis Panduan Pengauditan Audit Dalam 2010

16

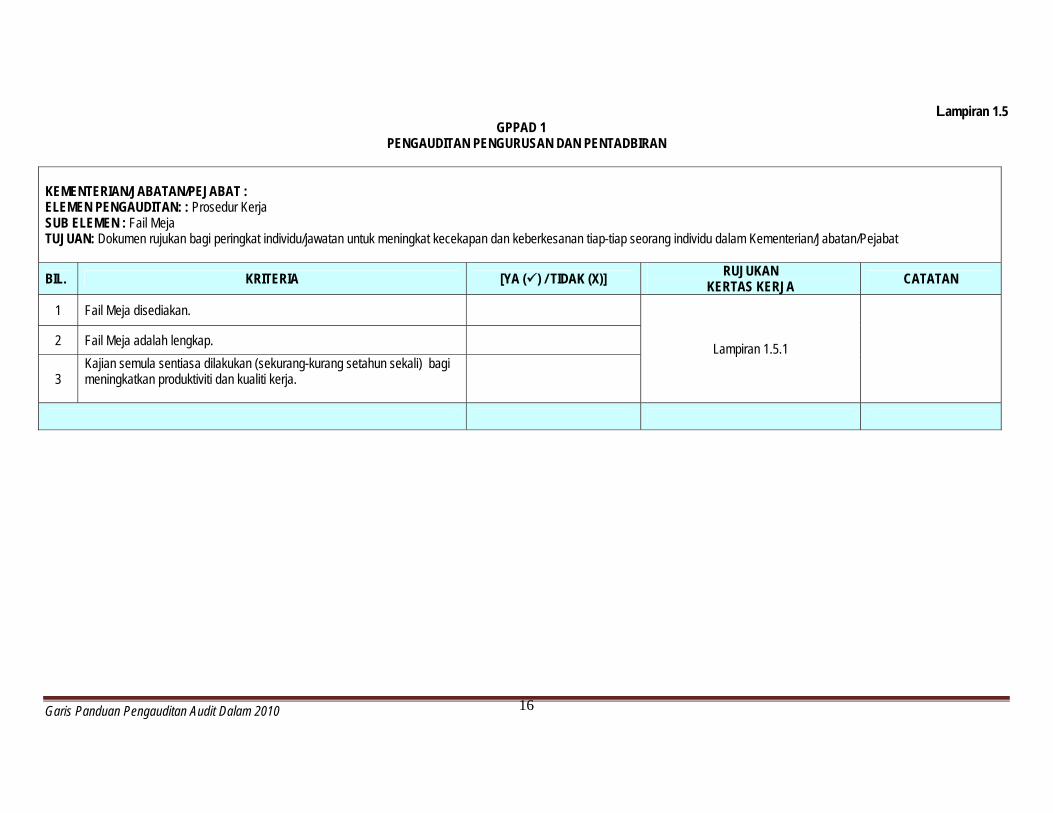

Lampiran 1.5 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN: : Prosedur Kerja SUB ELEMEN : Fail Meja TUJUAN: Dokumen rujukan bagi peringkat individu/jawatan untuk meningkat kecekapan dan keberkesanan tiap-tiap seorang individu dalam Kementerian/Jabatan/Pejabat

BIL. KRITERIA [YA () / TIDAK (X)] RUJUKAN KERTAS KERJA CATATAN

1 Fail Meja disediakan.

Lampiran 1.5.1 2 Fail Meja adalah lengkap.

3 Kajian semula sentiasa dilakukan (sekurang-kurang setahun sekali) bagi meningkatkan produktiviti dan kualiti kerja.

Garis Panduan Pengauditan Audit Dalam 2010

17

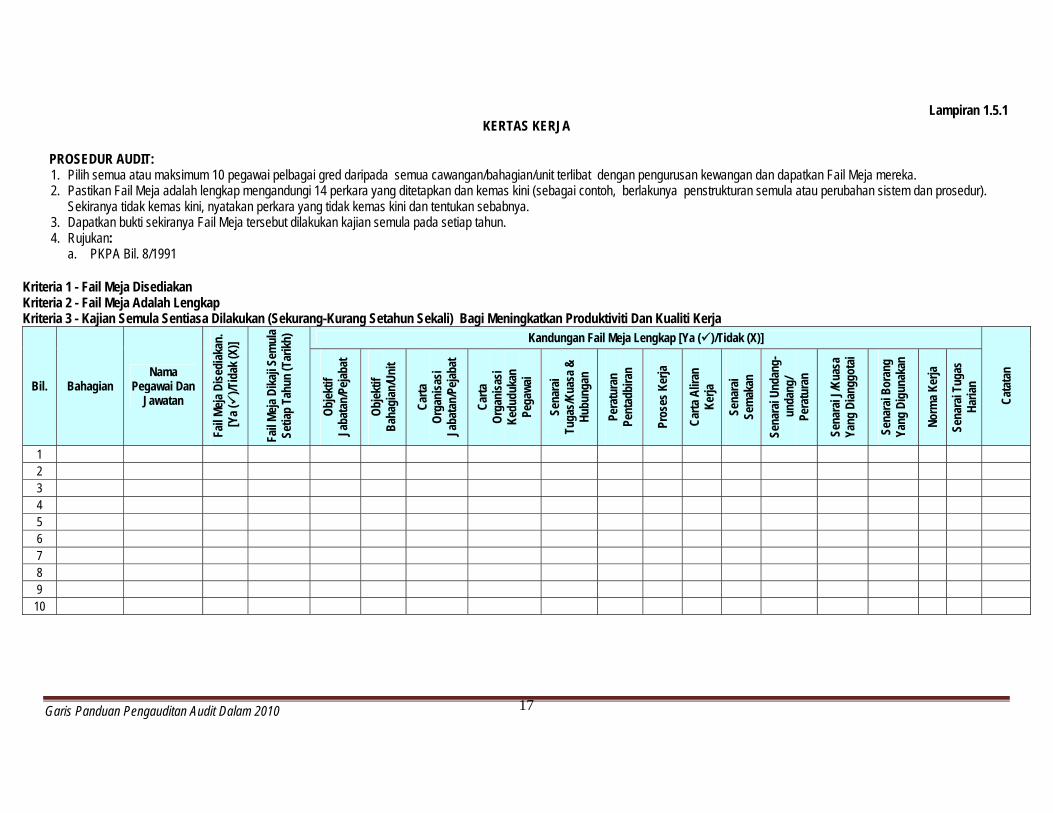

Lampiran 1.5.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Pilih semua atau maksimum 10 pegawai pelbagai gred daripada semua cawangan/bahagian/unit terlibat dengan pengurusan kewangan dan dapatkan Fail Meja mereka. 2. Pastikan Fail Meja adalah lengkap mengandungi 14 perkara yang ditetapkan dan kemas kini (sebagai contoh, berlakunya penstrukturan semula atau perubahan sistem dan prosedur).

Sekiranya tidak kemas kini, nyatakan perkara yang tidak kemas kini dan tentukan sebabnya. 3. Dapatkan bukti sekiranya Fail Meja tersebut dilakukan kajian semula pada setiap tahun. 4. Rujukan:

a. PKPA Bil. 8/1991

Kriteria 1 - Fail Meja Disediakan Kriteria 2 - Fail Meja Adalah Lengkap Kriteria 3 - Kajian Semula Sentiasa Dilakukan (Sekurang-Kurang Setahun Sekali) Bagi Meningkatkan Produktiviti Dan Kualiti Kerja

Bil. Bahagian Nama

Pegawai Dan Jawatan

Fail M

eja D

isedi

akan

. [Y

a (

)/Tid

ak (X

)]

Fail M

eja D

ikaji S

emul

a Se

tiap

Tahu

n (T

arikh

) Kandungan Fail Meja Lengkap [Ya ()/Tidak (X)]

Cata

tan

Objek

tif

Jaba

tan/

Pejab

at

Objek

tif

Baha

gian

/Uni

t

Carta

Or

gani

sasi

Jaba

tan/

Pejab

at

Carta

Or

gani

sasi

Kedu

duka

n Pe

gawa

i

Sena

rai

Tuga

s/Kua

sa &

Hu

bung

an

Pera

tura

n Pe

ntad

bira

n

Pros

es K

erja

Carta

Alir

an

Kerja

Sena

rai

Sem

akan

Sena

rai U

ndan

g-un

dang

/ Pe

ratu

ran

Sena

rai J

/Kua

sa

Yang

Dian

ggot

ai

Sena

rai B

oran

g Ya

ng D

igun

akan

Norm

a Ker

ja

Sena

rai T

ugas

Ha

rian

1 2 3 4 5 6 7 8 9

10

Garis Panduan Pengauditan Audit Dalam 2010

18

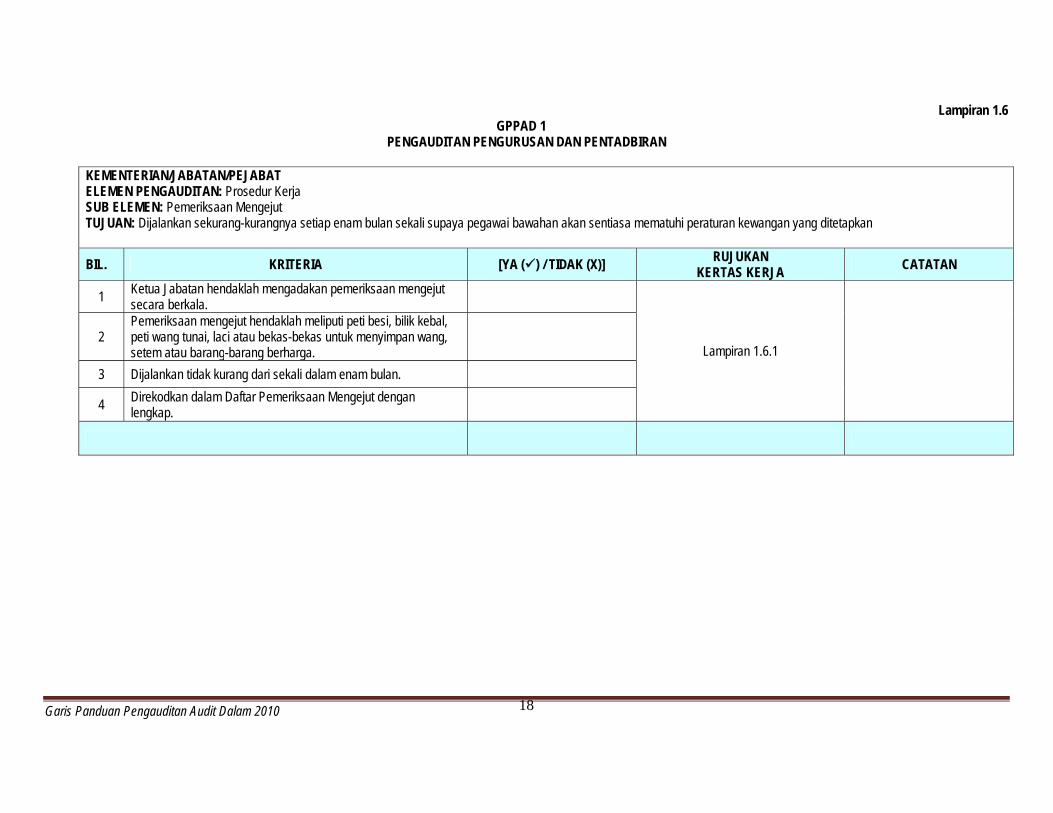

Lampiran 1.6 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT ELEMEN PENGAUDITAN: Prosedur Kerja SUB ELEMEN: Pemeriksaan Mengejut TUJUAN: Dijalankan sekurang-kurangnya setiap enam bulan sekali supaya pegawai bawahan akan sentiasa mematuhi peraturan kewangan yang ditetapkan BIL. KRITERIA [YA () / TIDAK (X)] RUJUKAN

KERTAS KERJA CATATAN

1 Ketua Jabatan hendaklah mengadakan pemeriksaan mengejut secara berkala.

Lampiran 1.6.1 2

Pemeriksaan mengejut hendaklah meliputi peti besi, bilik kebal, peti wang tunai, laci atau bekas-bekas untuk menyimpan wang, setem atau barang-barang berharga.

3 Dijalankan tidak kurang dari sekali dalam enam bulan.

4 Direkodkan dalam Daftar Pemeriksaan Mengejut dengan lengkap.

Garis Panduan Pengauditan Audit Dalam 2010

19

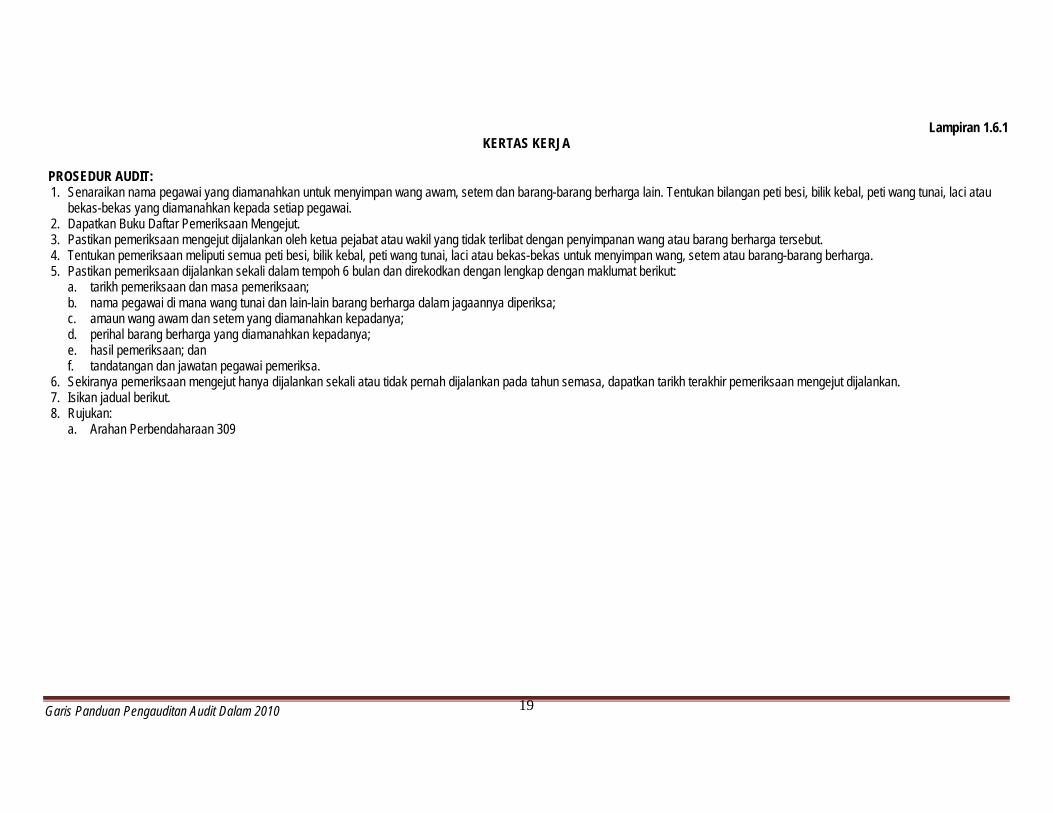

Lampiran 1.6.1

KERTAS KERJA

PROSEDUR AUDIT: 1. Senaraikan nama pegawai yang diamanahkan untuk menyimpan wang awam, setem dan barang-barang berharga lain. Tentukan bilangan peti besi, bilik kebal, peti wang tunai, laci atau

bekas-bekas yang diamanahkan kepada setiap pegawai. 2. Dapatkan Buku Daftar Pemeriksaan Mengejut. 3. Pastikan pemeriksaan mengejut dijalankan oleh ketua pejabat atau wakil yang tidak terlibat dengan penyimpanan wang atau barang berharga tersebut. 4. Tentukan pemeriksaan meliputi semua peti besi, bilik kebal, peti wang tunai, laci atau bekas-bekas untuk menyimpan wang, setem atau barang-barang berharga. 5. Pastikan pemeriksaan dijalankan sekali dalam tempoh 6 bulan dan direkodkan dengan lengkap dengan maklumat berikut:

a. tarikh pemeriksaan dan masa pemeriksaan; b. nama pegawai di mana wang tunai dan lain-lain barang berharga dalam jagaannya diperiksa; c. amaun wang awam dan setem yang diamanahkan kepadanya; d. perihal barang berharga yang diamanahkan kepadanya; e. hasil pemeriksaan; dan f. tandatangan dan jawatan pegawai pemeriksa.

6. Sekiranya pemeriksaan mengejut hanya dijalankan sekali atau tidak pernah dijalankan pada tahun semasa, dapatkan tarikh terakhir pemeriksaan mengejut dijalankan. 7. Isikan jadual berikut. 8. Rujukan:

a. Arahan Perbendaharaan 309

Garis Panduan Pengauditan Audit Dalam 2010

20

Lampiran 1.6.1

Kriteria 1 - Pemeriksaan Mengejut Diadakan Oleh Ketua Jabatan. Kriteria 2 - Pemeriksaan Mengejut Hendaklah Meliputi a) Wang, b) Setem Atau c) Barang-Barang Berharga yang disimpan di dalam Peti Besi, Bilik Kebal, Peti Wang Tunai, Laci

Atau Bekas-Bekas Untuk Menyimpan Wang. Kriteria 3 - Dijalankan tidak kurang dari sekali dalam Enam Bulan Kriteria 4 - Direkodkan Dalam Daftar Pemeriksaan Mengejut Dengan Lengkap

Bil. Tarikh Pemeriksaan

Nama/Jawatan

Pegawai Pemeriksa

Pemeriksaan Ada Dilakukan [Ya ()/ Tidak (X)

Kekerapan (Sekurang-

kurangnya 6 Bulan Sekali)

Direkod Dalam Daftar Pemeriksaan

Mengejut Dengan Lengkap

[Ya ()/Tidak (X)]

Catatan Peti Besi

Bilik Kebal

Peti Wang Tunai Laci

1 a b c a b c a b c a b c

2

3

4

5

6

7

8

9

10

Garis Panduan Pengauditan Audit Dalam 2010

21

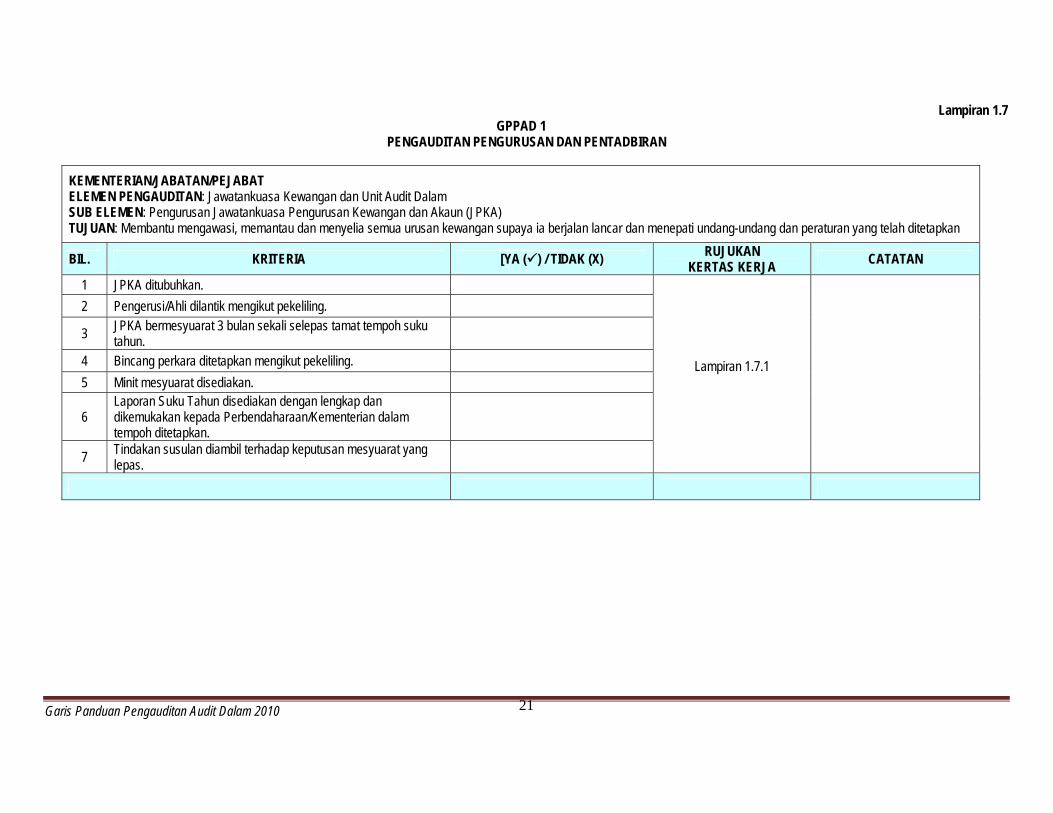

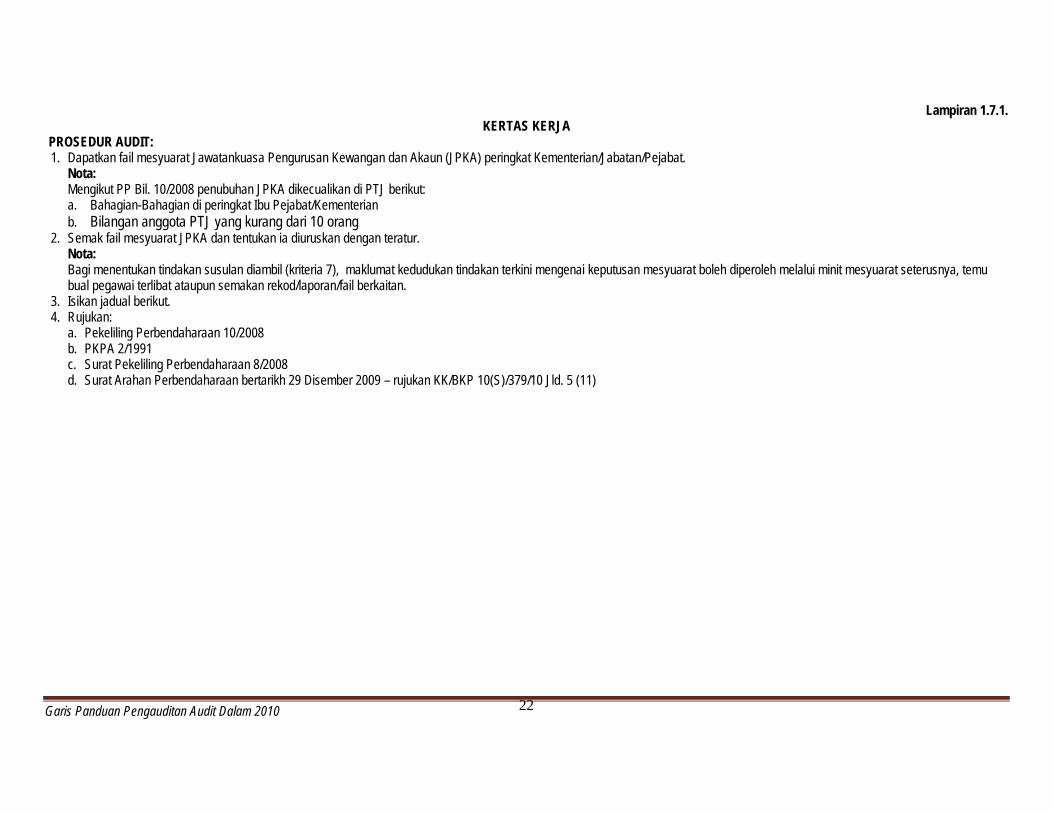

Lampiran 1.7 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

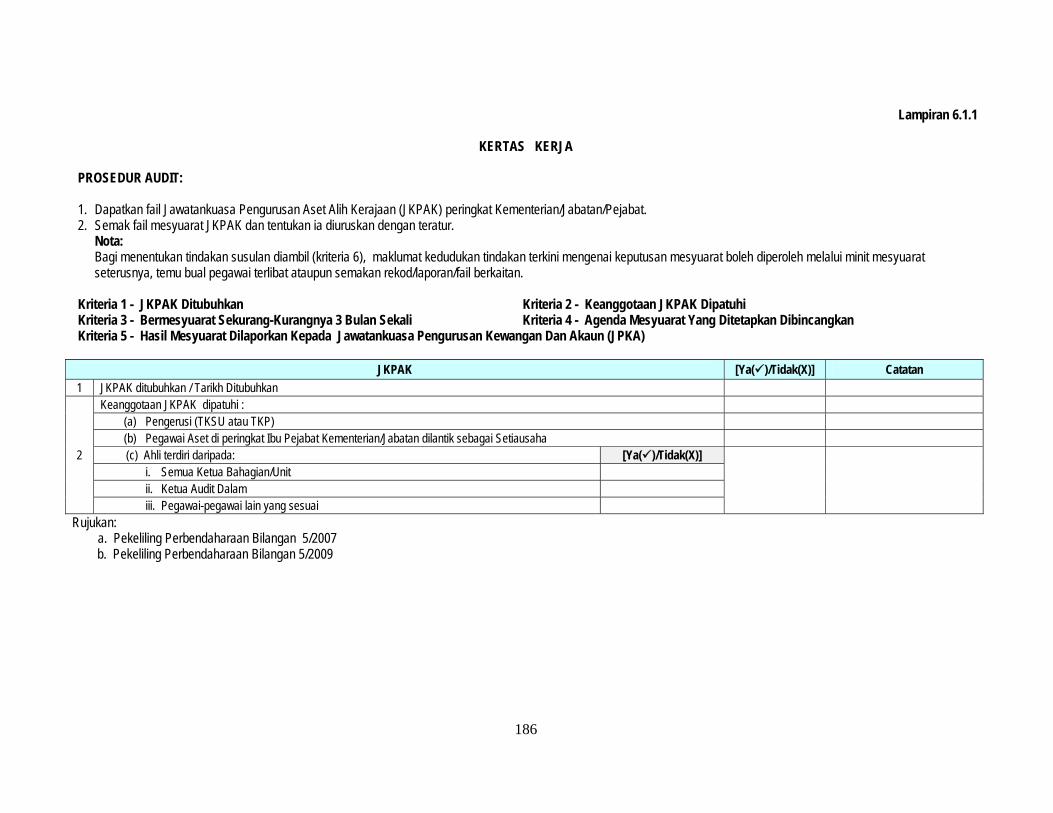

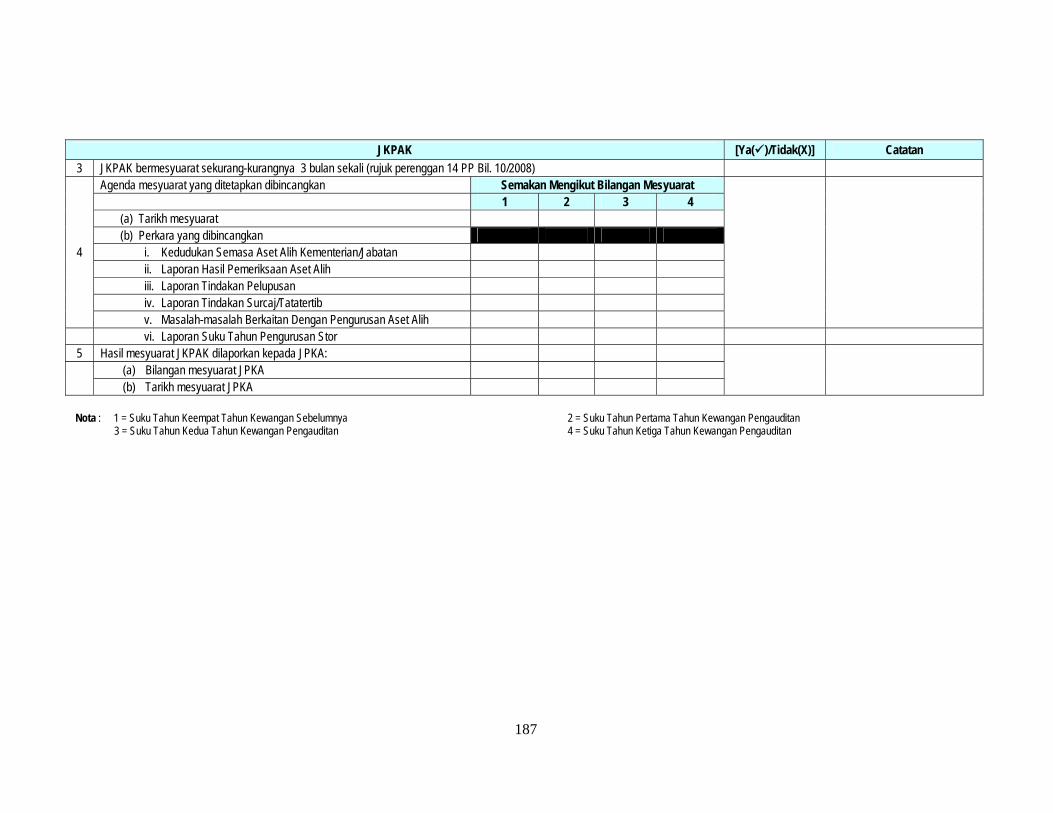

KEMENTERIAN/JABATAN/PEJABAT ELEMEN PENGAUDITAN: Jawatankuasa Kewangan dan Unit Audit Dalam SUB ELEMEN: Pengurusan Jawatankuasa Pengurusan Kewangan dan Akaun (JPKA) TUJUAN: Membantu mengawasi, memantau dan menyelia semua urusan kewangan supaya ia berjalan lancar dan menepati undang-undang dan peraturan yang telah ditetapkan

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 JPKA ditubuhkan.

Lampiran 1.7.1

2 Pengerusi/Ahli dilantik mengikut pekeliling.

3 JPKA bermesyuarat 3 bulan sekali selepas tamat tempoh suku tahun.

4 Bincang perkara ditetapkan mengikut pekeliling. 5 Minit mesyuarat disediakan.

6 Laporan Suku Tahun disediakan dengan lengkap dan dikemukakan kepada Perbendaharaan/Kementerian dalam tempoh ditetapkan.

7 Tindakan susulan diambil terhadap keputusan mesyuarat yang lepas.

Garis Panduan Pengauditan Audit Dalam 2010

22

Lampiran 1.7.1. KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan fail mesyuarat Jawatankuasa Pengurusan Kewangan dan Akaun (JPKA) peringkat Kementerian/Jabatan/Pejabat.

Nota: Mengikut PP Bil. 10/2008 penubuhan JPKA dikecualikan di PTJ berikut: a. Bahagian-Bahagian di peringkat Ibu Pejabat/Kementerian b. Bilangan anggota PTJ yang kurang dari 10 orang

2. Semak fail mesyuarat JPKA dan tentukan ia diuruskan dengan teratur. Nota: Bagi menentukan tindakan susulan diambil (kriteria 7), maklumat kedudukan tindakan terkini mengenai keputusan mesyuarat boleh diperoleh melalui minit mesyuarat seterusnya, temu bual pegawai terlibat ataupun semakan rekod/laporan/fail berkaitan.

3. Isikan jadual berikut. 4. Rujukan:

a. Pekeliling Perbendaharaan 10/2008 b. PKPA 2/1991 c. Surat Pekeliling Perbendaharaan 8/2008 d. Surat Arahan Perbendaharaan bertarikh 29 Disember 2009 – rujukan KK/BKP 10(S)/379/10 Jld. 5 (11)

Garis Panduan Pengauditan Audit Dalam 2010

23

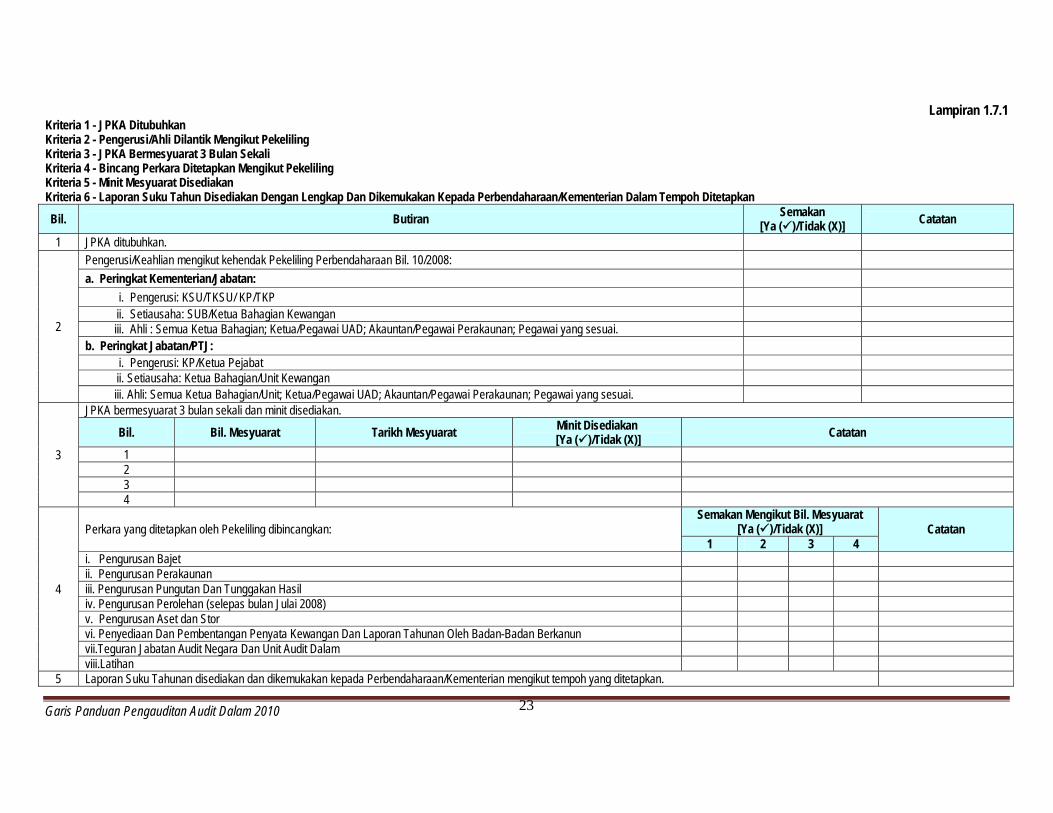

Lampiran 1.7.1 Kriteria 1 - JPKA Ditubuhkan Kriteria 2 - Pengerusi/Ahli Dilantik Mengikut Pekeliling Kriteria 3 - JPKA Bermesyuarat 3 Bulan Sekali Kriteria 4 - Bincang Perkara Ditetapkan Mengikut Pekeliling Kriteria 5 - Minit Mesyuarat Disediakan Kriteria 6 - Laporan Suku Tahun Disediakan Dengan Lengkap Dan Dikemukakan Kepada Perbendaharaan/Kementerian Dalam Tempoh Ditetapkan Bil. Butiran Semakan

[Ya ()/Tidak (X)] Catatan

1 JPKA ditubuhkan.

2

Pengerusi/Keahlian mengikut kehendak Pekeliling Perbendaharaan Bil. 10/2008: a. Peringkat Kementerian/Jabatan:

i. Pengerusi: KSU/TKSU/ KP/TKP ii. Setiausaha: SUB/Ketua Bahagian Kewangan iii. Ahli : Semua Ketua Bahagian; Ketua/Pegawai UAD; Akauntan/Pegawai Perakaunan; Pegawai yang sesuai.

b. Peringkat Jabatan/PTJ: i. Pengerusi: KP/Ketua Pejabat ii. Setiausaha: Ketua Bahagian/Unit Kewangan iii. Ahli: Semua Ketua Bahagian/Unit; Ketua/Pegawai UAD; Akauntan/Pegawai Perakaunan; Pegawai yang sesuai.

3

JPKA bermesyuarat 3 bulan sekali dan minit disediakan.

Bil. Bil. Mesyuarat Tarikh Mesyuarat Minit Disediakan [Ya ()/Tidak (X)] Catatan

1 2 3 4

4

Perkara yang ditetapkan oleh Pekeliling dibincangkan: Semakan Mengikut Bil. Mesyuarat

[Ya ()/Tidak (X)] Catatan 1 2 3 4

i. Pengurusan Bajet ii. Pengurusan Perakaunan iii. Pengurusan Pungutan Dan Tunggakan Hasil iv. Pengurusan Perolehan (selepas bulan Julai 2008) v. Pengurusan Aset dan Stor vi. Penyediaan Dan Pembentangan Penyata Kewangan Dan Laporan Tahunan Oleh Badan-Badan Berkanun vii.Teguran Jabatan Audit Negara Dan Unit Audit Dalam viii.Latihan

5 Laporan Suku Tahunan disediakan dan dikemukakan kepada Perbendaharaan/Kementerian mengikut tempoh yang ditetapkan.

Garis Panduan Pengauditan Audit Dalam 2010

24

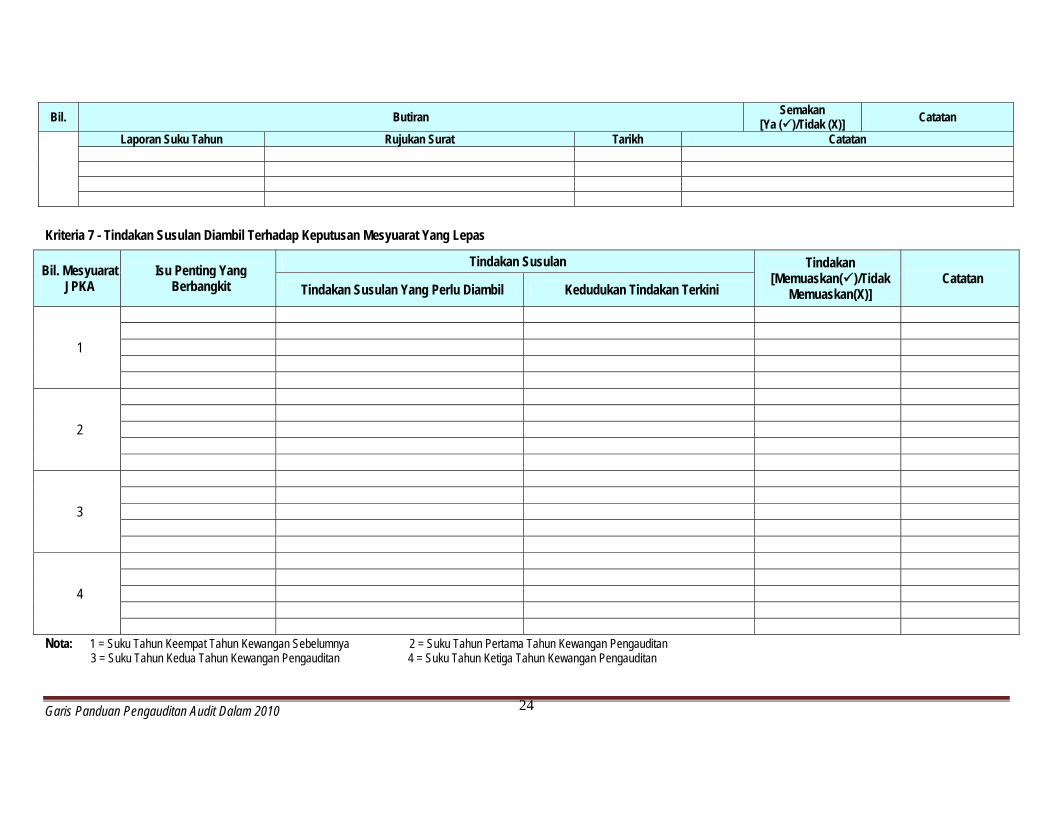

Bil. Butiran Semakan [Ya ()/Tidak (X)] Catatan

Laporan Suku Tahun Rujukan Surat Tarikh Catatan

Kriteria 7 - Tindakan Susulan Diambil Terhadap Keputusan Mesyuarat Yang Lepas

Nota: 1 = Suku Tahun Keempat Tahun Kewangan Sebelumnya 2 = Suku Tahun Pertama Tahun Kewangan Pengauditan 3 = Suku Tahun Kedua Tahun Kewangan Pengauditan 4 = Suku Tahun Ketiga Tahun Kewangan Pengauditan

Bil. Mesyuarat JPKA

Isu Penting Yang Berbangkit

Tindakan Susulan Tindakan [Memuaskan()/Tidak

Memuaskan(X)] Catatan

Tindakan Susulan Yang Perlu Diambil Kedudukan Tindakan Terkini

1

2

3

4

Garis Panduan Pengauditan Audit Dalam 2010

25

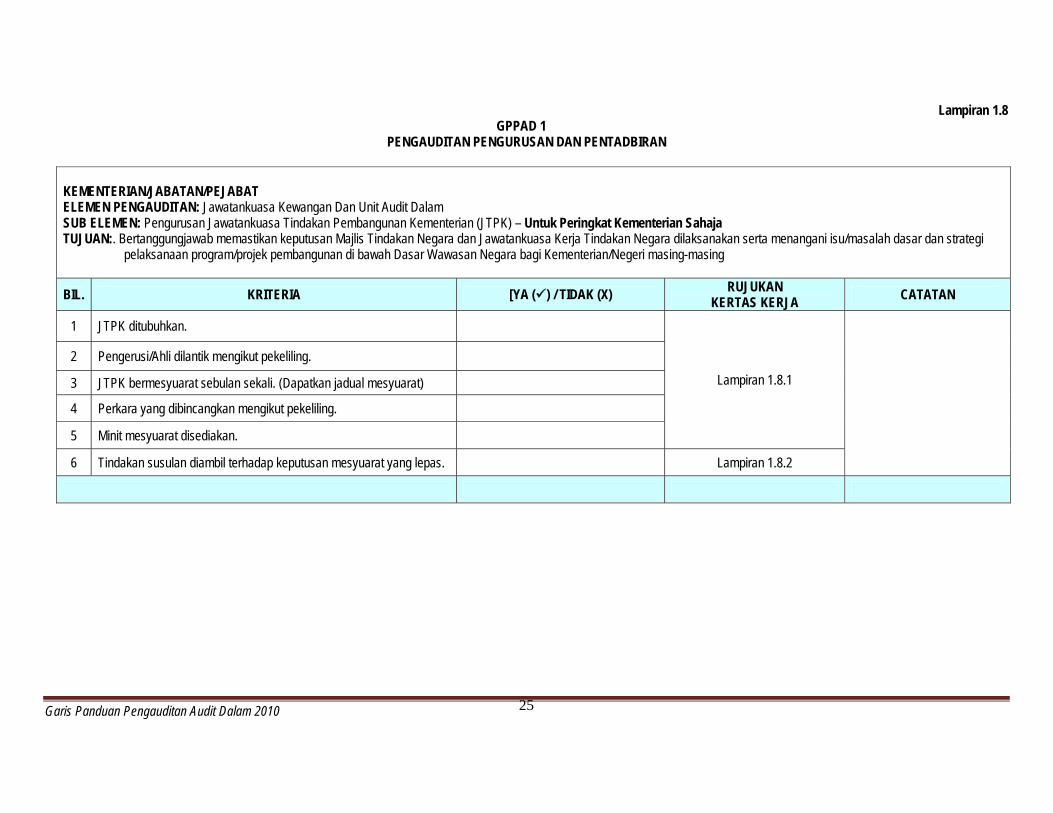

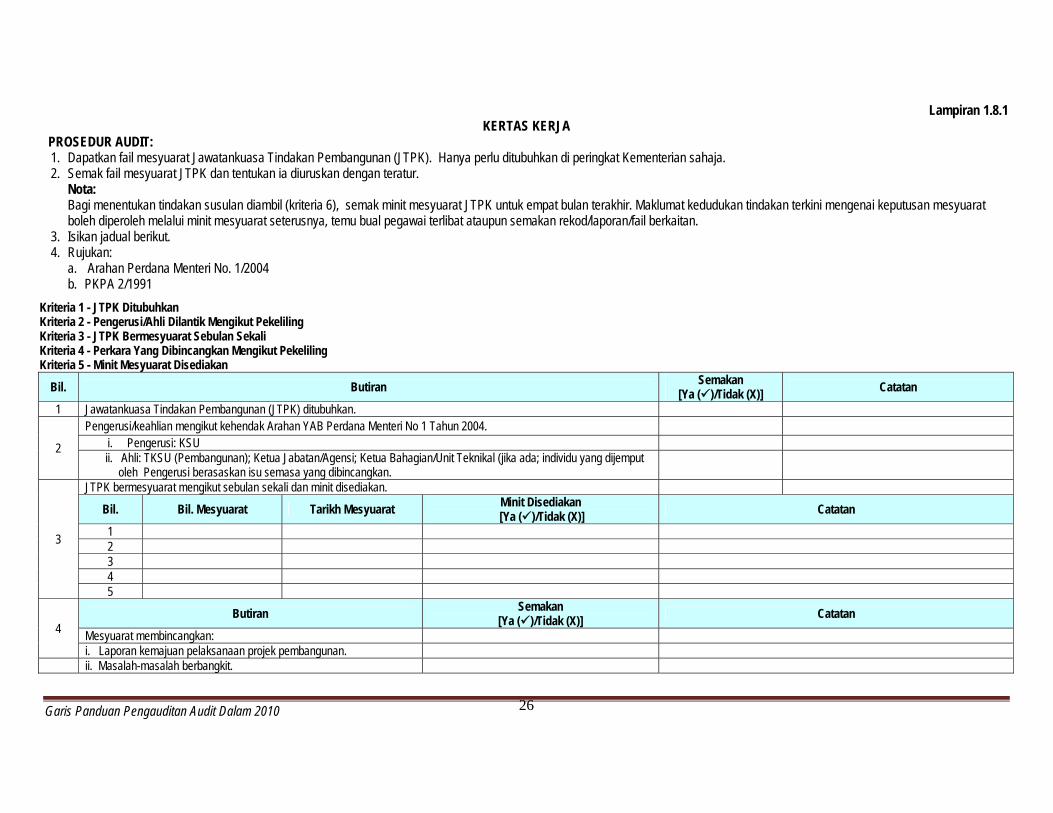

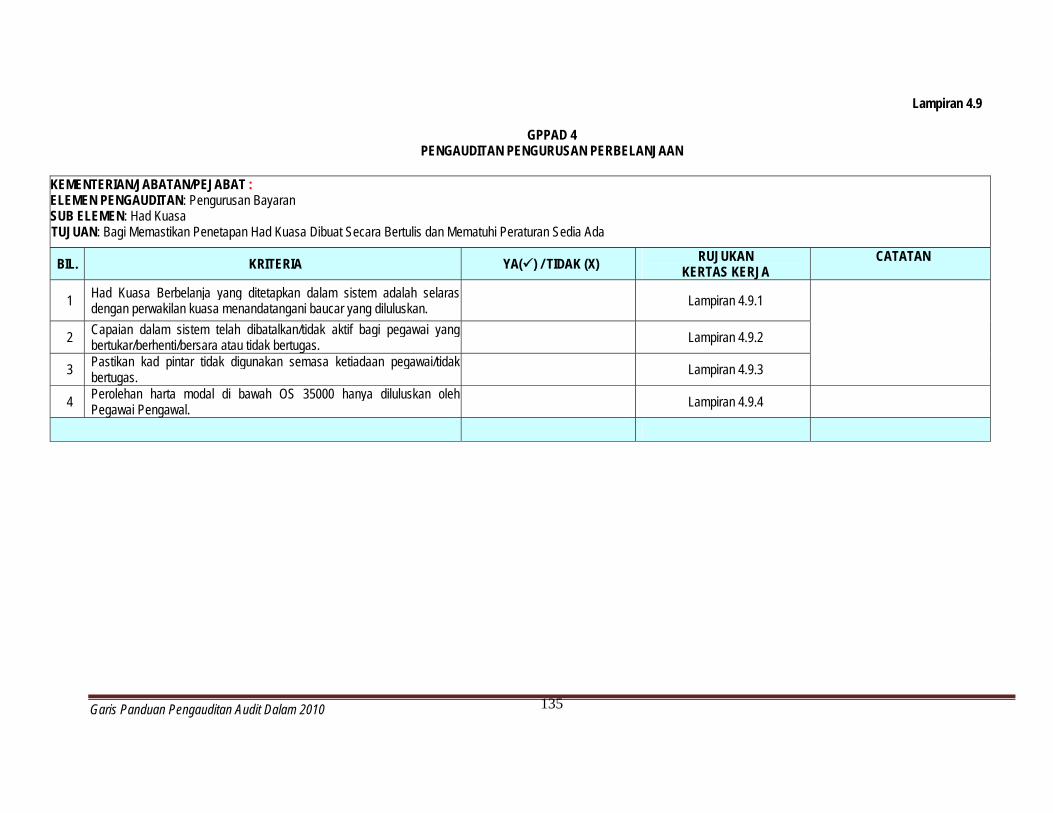

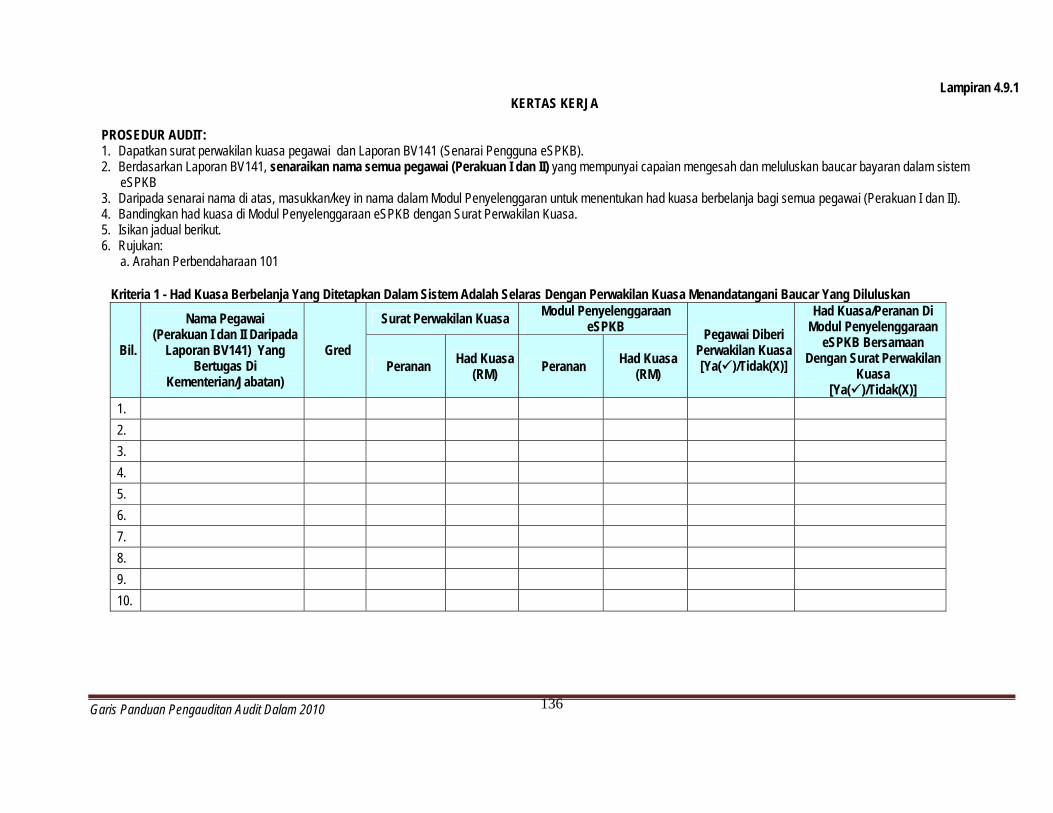

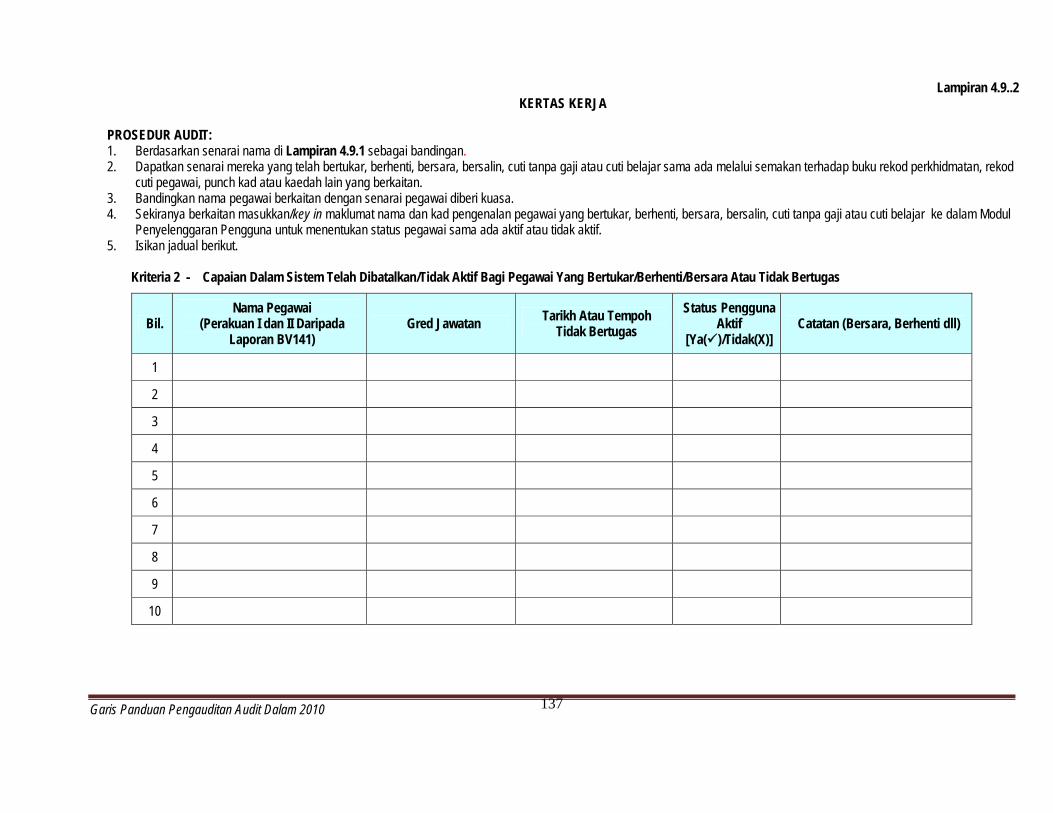

Lampiran 1.8 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT ELEMEN PENGAUDITAN: Jawatankuasa Kewangan Dan Unit Audit Dalam SUB ELEMEN: Pengurusan Jawatankuasa Tindakan Pembangunan Kementerian (JTPK) – Untuk Peringkat Kementerian Sahaja TUJUAN:. Bertanggungjawab memastikan keputusan Majlis Tindakan Negara dan Jawatankuasa Kerja Tindakan Negara dilaksanakan serta menangani isu/masalah dasar dan strategi

pelaksanaan program/projek pembangunan di bawah Dasar Wawasan Negara bagi Kementerian/Negeri masing-masing

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 JTPK ditubuhkan.

Lampiran 1.8.1

2 Pengerusi/Ahli dilantik mengikut pekeliling.

3 JTPK bermesyuarat sebulan sekali. (Dapatkan jadual mesyuarat)

4 Perkara yang dibincangkan mengikut pekeliling.

5 Minit mesyuarat disediakan.

6 Tindakan susulan diambil terhadap keputusan mesyuarat yang lepas. Lampiran 1.8.2

Garis Panduan Pengauditan Audit Dalam 2010

26

Lampiran 1.8.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan fail mesyuarat Jawatankuasa Tindakan Pembangunan (JTPK). Hanya perlu ditubuhkan di peringkat Kementerian sahaja. 2. Semak fail mesyuarat JTPK dan tentukan ia diuruskan dengan teratur.

Nota: Bagi menentukan tindakan susulan diambil (kriteria 6), semak minit mesyuarat JTPK untuk empat bulan terakhir. Maklumat kedudukan tindakan terkini mengenai keputusan mesyuarat boleh diperoleh melalui minit mesyuarat seterusnya, temu bual pegawai terlibat ataupun semakan rekod/laporan/fail berkaitan.

3. Isikan jadual berikut. 4. Rujukan:

a. Arahan Perdana Menteri No. 1/2004 b. PKPA 2/1991

Kriteria 1 - JTPK Ditubuhkan Kriteria 2 - Pengerusi/Ahli Dilantik Mengikut Pekeliling Kriteria 3 - JTPK Bermesyuarat Sebulan Sekali Kriteria 4 - Perkara Yang Dibincangkan Mengikut Pekeliling Kriteria 5 - Minit Mesyuarat Disediakan

Bil. Butiran Semakan [Ya ()/Tidak (X)] Catatan

1 Jawatankuasa Tindakan Pembangunan (JTPK) ditubuhkan.

2

Pengerusi/keahlian mengikut kehendak Arahan YAB Perdana Menteri No 1 Tahun 2004. i. Pengerusi: KSU ii. Ahli: TKSU (Pembangunan); Ketua Jabatan/Agensi; Ketua Bahagian/Unit Teknikal (jika ada; individu yang dijemput

oleh Pengerusi berasaskan isu semasa yang dibincangkan.

3

JTPK bermesyuarat mengikut sebulan sekali dan minit disediakan.

Bil. Bil. Mesyuarat Tarikh Mesyuarat Minit Disediakan [Ya ()/Tidak (X)] Catatan

1 2 3 4 5

4 Butiran Semakan

[Ya ()/Tidak (X)] Catatan

Mesyuarat membincangkan: i. Laporan kemajuan pelaksanaan projek pembangunan.

ii. Masalah-masalah berbangkit.

Garis Panduan Pengauditan Audit Dalam 2010

27

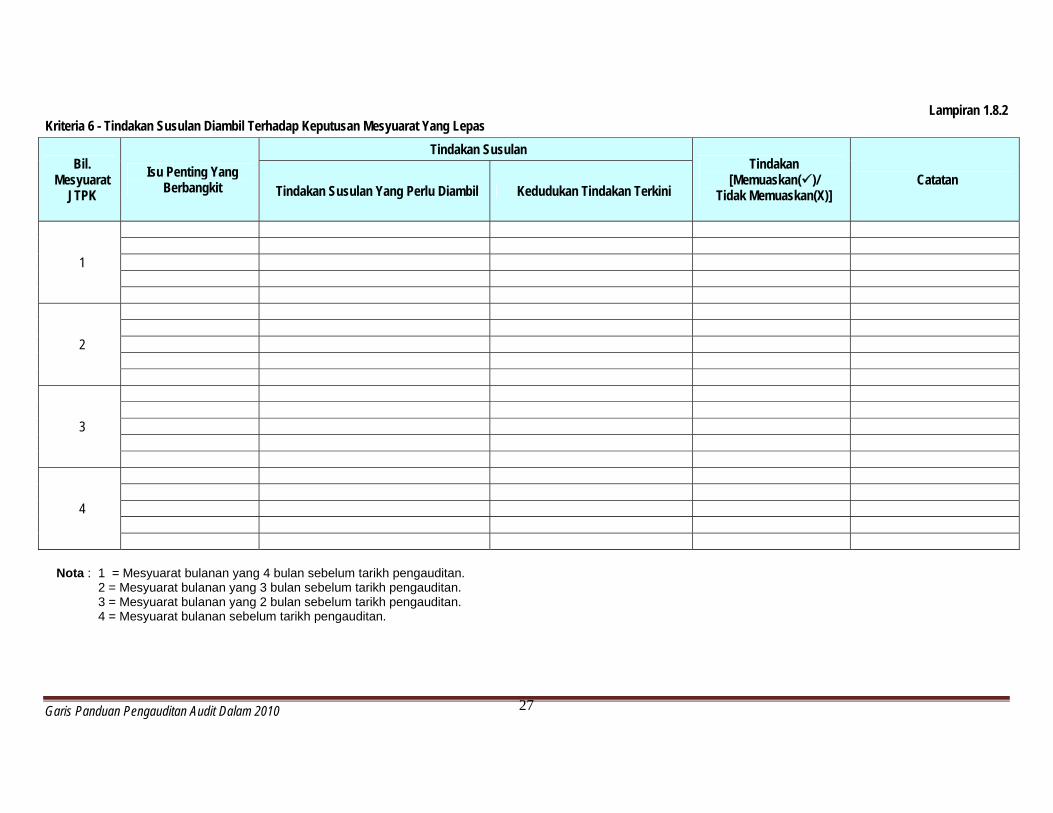

Lampiran 1.8.2 Kriteria 6 - Tindakan Susulan Diambil Terhadap Keputusan Mesyuarat Yang Lepas

Nota : 1 = Mesyuarat bulanan yang 4 bulan sebelum tarikh pengauditan. 2 = Mesyuarat bulanan yang 3 bulan sebelum tarikh pengauditan. 3 = Mesyuarat bulanan yang 2 bulan sebelum tarikh pengauditan. 4 = Mesyuarat bulanan sebelum tarikh pengauditan.

Bil. Mesyuarat

JTPK Isu Penting Yang

Berbangkit

Tindakan Susulan Tindakan

[Memuaskan()/ Tidak Memuaskan(X)]

Catatan Tindakan Susulan Yang Perlu Diambil Kedudukan Tindakan Terkini

1

2

3

4

Garis Panduan Pengauditan Audit Dalam 2010

28

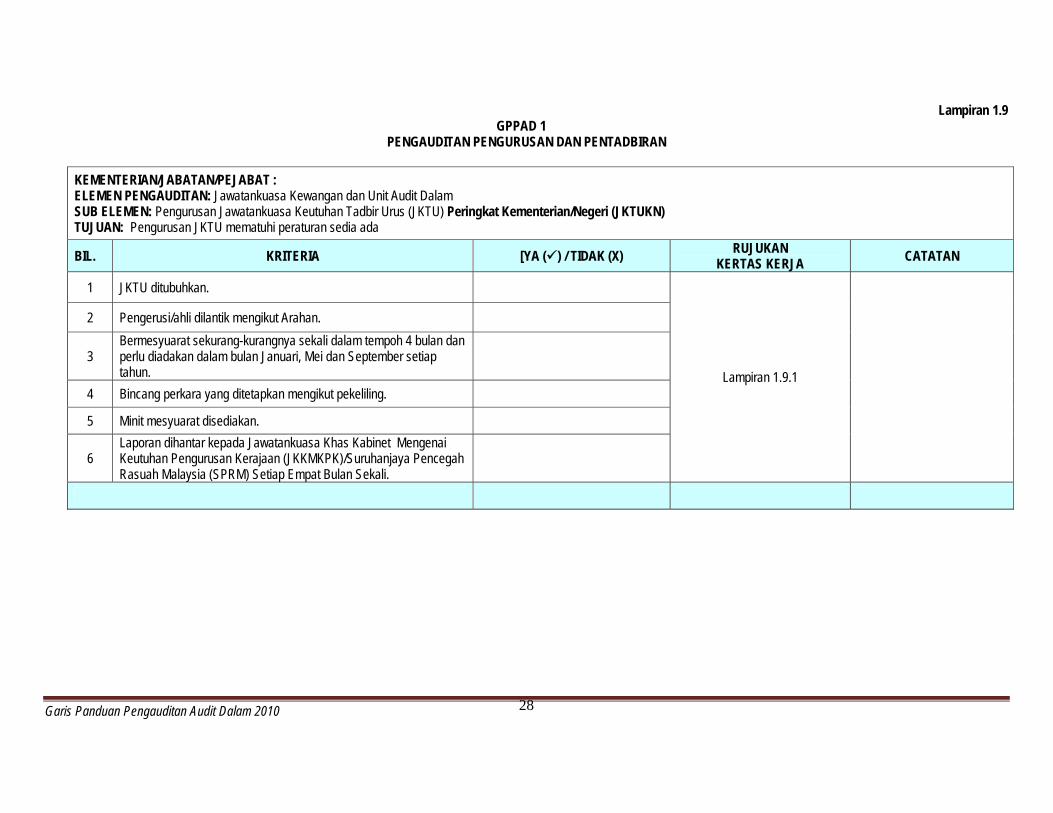

Lampiran 1.9 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN: Jawatankuasa Kewangan dan Unit Audit Dalam SUB ELEMEN: Pengurusan Jawatankuasa Keutuhan Tadbir Urus (JKTU) Peringkat Kementerian/Negeri (JKTUKN) TUJUAN: Pengurusan JKTU mematuhi peraturan sedia ada

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 JKTU ditubuhkan.

Lampiran 1.9.1

2 Pengerusi/ahli dilantik mengikut Arahan.

3 Bermesyuarat sekurang-kurangnya sekali dalam tempoh 4 bulan dan perlu diadakan dalam bulan Januari, Mei dan September setiap tahun.

4 Bincang perkara yang ditetapkan mengikut pekeliling.

5 Minit mesyuarat disediakan.

6 Laporan dihantar kepada Jawatankuasa Khas Kabinet Mengenai Keutuhan Pengurusan Kerajaan (JKKMKPK)/Suruhanjaya Pencegah Rasuah Malaysia (SPRM) Setiap Empat Bulan Sekali.

Garis Panduan Pengauditan Audit Dalam 2010

29

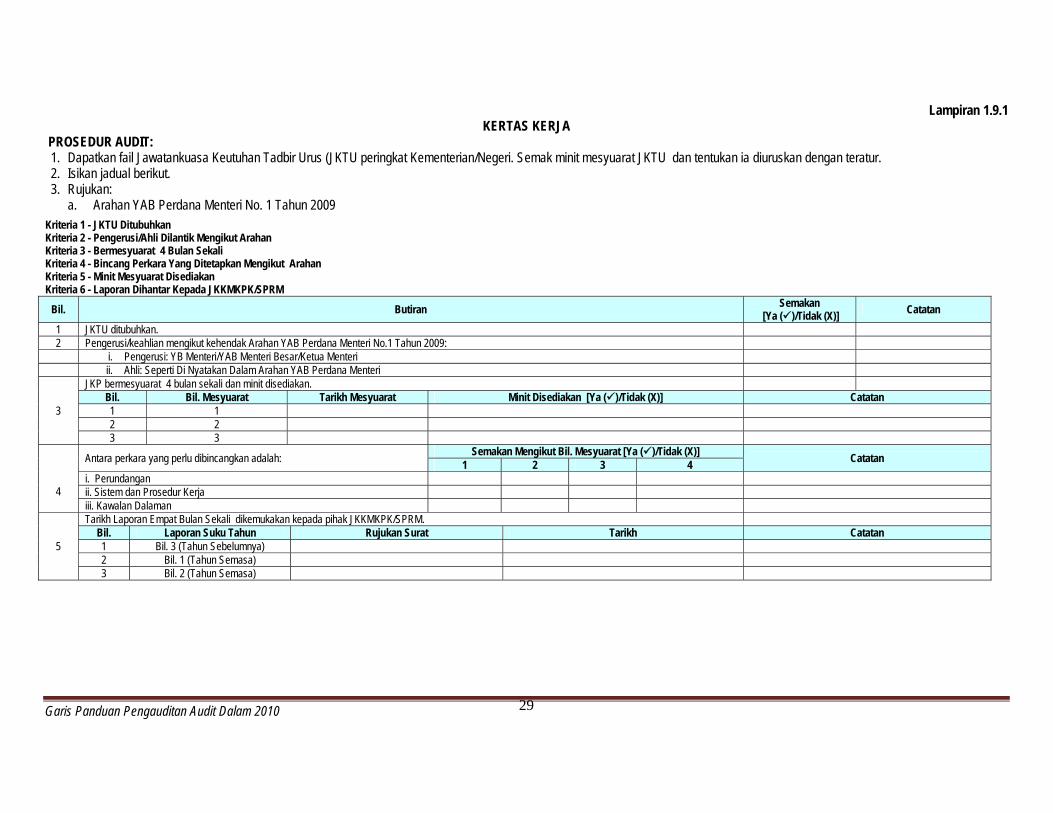

Lampiran 1.9.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan fail Jawatankuasa Keutuhan Tadbir Urus (JKTU peringkat Kementerian/Negeri. Semak minit mesyuarat JKTU dan tentukan ia diuruskan dengan teratur. 2. Isikan jadual berikut. 3. Rujukan:

a. Arahan YAB Perdana Menteri No. 1 Tahun 2009

Kriteria 1 - JKTU Ditubuhkan Kriteria 2 - Pengerusi/Ahli Dilantik Mengikut Arahan Kriteria 3 - Bermesyuarat 4 Bulan Sekali Kriteria 4 - Bincang Perkara Yang Ditetapkan Mengikut Arahan Kriteria 5 - Minit Mesyuarat Disediakan Kriteria 6 - Laporan Dihantar Kepada JKKMKPK/SPRM

Bil. Butiran Semakan [Ya ()/Tidak (X)] Catatan

1 JKTU ditubuhkan. 2 Pengerusi/keahlian mengikut kehendak Arahan YAB Perdana Menteri No.1 Tahun 2009: i. Pengerusi: YB Menteri/YAB Menteri Besar/Ketua Menteri ii. Ahli: Seperti Di Nyatakan Dalam Arahan YAB Perdana Menteri

3

JKP bermesyuarat 4 bulan sekali dan minit disediakan. Bil. Bil. Mesyuarat Tarikh Mesyuarat Minit Disediakan [Ya ()/Tidak (X)] Catatan 1 1 2 2 3 3

4

Antara perkara yang perlu dibincangkan adalah: Semakan Mengikut Bil. Mesyuarat [Ya ()/Tidak (X)] Catatan 1 2 3 4 i. Perundangan ii. Sistem dan Prosedur Kerja iii. Kawalan Dalaman

5

Tarikh Laporan Empat Bulan Sekali dikemukakan kepada pihak JKKMKPK/SPRM. Bil. Laporan Suku Tahun Rujukan Surat Tarikh Catatan 1 Bil. 3 (Tahun Sebelumnya) 2 Bil. 1 (Tahun Semasa) 3 Bil. 2 (Tahun Semasa)

Garis Panduan Pengauditan Audit Dalam 2010

30

Lampiran 1.10 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN: Jawatankuasa Kewangan Dan Unit Audit Dalam SUB ELEMEN: Pengurusan Jawatankuasa Audit . TUJUAN: Membincangkan isu-isu yang dibangkitkan sama ada oleh Unit Audit Dalam atau Jabatan Audit Negara dan memastikan tindakan preventive dan corrective diambil oleh

pihak pengurusan supaya kelemahan-kelemahan berkaitan dapat diperbetulkan dan tidak berulang

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 JKA ditubuhkan.

Lampiran 1.10.1

2 Pengerusi/Ahli dilantik mengikut pekeliling.

3 JKA bermesyuarat 3 bulan sekali selepas tamat tempoh suku tahun.

4 Bincang perkara ditetapkan mengikut pekeliling. 5 Minit mesyuarat disediakan.

6 Laporan Suku Tahun disediakan dengan lengkap dan dikemukakan kepada Perbendaharaan Malaysia dalam tempoh ditetapkan.

7 Tindakan susulan diambil terhadap keputusan mesyuarat yang lepas.

Garis Panduan Pengauditan Audit Dalam 2010

31

Lampiran 1.10.1 KERTAS KERJA

PROSEDUR AUDIT: 4. Dapatkan fail Jawatankuasa Audit. Semak minit mesyuarat Jawatankuasa Audit dan tentukan ia diuruskan dengan teratur. 5. Isikan jadual berikut. 6. Rujukan:

a. Surat Arahan Perbendaharaan bertarikh 5 Mei 2009 – BPKS(8.15)4/5-4 Jld. 3(28)

Kriteria 1 - JKA Ditubuhkan Kriteria 2 - Pengerusi/Ahli Dilantik Mengikut Pekeliling/Arahan Kriteria 3 - Bermesyuarat 3 Bulan Sekali Kriteria 4 - Bincang Perkara Yang Ditetapkan Mengikut Pekeliling Kriteria 5 - Minit Mesyuarat Disediakan Kriteria 6 - Laporan Suku Tahunan Disediakan Kriteria 7 - Laporan Dihantar KepadaPerbendaharan Malaysia Setiap Suku Tahunan

Bil. Butiran Semakan [Ya ()/Tidak (X)] Catatan

1 JKA ditubuhkan. 2 Pengerusi/keahlian mengikut kehendak Surat Arahan Perbendaharaan bertarikh 5 Mei 2009 iii. Pengerusi: KSU/TKSU/KP/TKP iv. Ahli: Semua Ketua Bahagian; Ketua/Pegawai UAD; Akauntan/Pegawai Perakaunan; Pegawai yang sesuai.

3

JKP bermesyuarat 3 bulan sekali dan minit disediakan. Bil. Bil. Mesyuarat Tarikh Mesyuarat Minit Disediakan [Ya ()/Tidak (X)] Catatan 1 2 3 4

4

Antara perkara yang perlu dibincangkan adalah: Semakan Mengikut Bil. Mesyuarat [Ya ()/Tidak (X)] Catatan 1 2 3 4 i. Perundangan ii. Sistem dan Prosedur Kerja iii. Kawalan Dalaman

5

Tarikh Laporan Suku Tahunan Kementerian/Jabatan/Pejabat dikemukakan kepada pihak Perbendaharaan Malaysia Bil. Laporan Suku Tahun Rujukan Surat Tarikh Catatan 1 2 3 4

Nota: 1 = Suku Tahun Keempat Tahun Kewangan Sebelumnya 2 = Suku Tahun Pertama Tahun Kewangan Pengauditan

3 = Suku Tahun Kedua Tahun Kewangan Pengauditan 4 = Suku Tahun Ketiga Tahun Kewangan Pengauditan

Garis Panduan Pengauditan Audit Dalam 2010

32

Lampiran 1.11 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN: Jawatankuasa Kewangan Dan Unit Audit Dalam SUB ELEMEN: Unit Audit Dalam TUJUAN: Unit yang berfungsi secara bebas untuk memberi kepastian dan khidmat perundingan secara objektif bagi menambah nilai dan mempertin gkatkan tahap operasi organisasi

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 UAD ditubuhkan.

Lampiran 1.11.1

2 Rancangan tahunan disediakan.

3 Rancangan tahunan diluluskan.

4 Rancangan tahunan dikemukakan kepada Perbendaharaan Malaysia dalam tempoh yang ditetapkan.

5 Laporan Tahunan disediakan.

6 Laporan Tahunan diluluskan oleh KSU/Ketua Jabatan.

7 Laporan Tahunan dikemukakan kepada Perbendaharaan Malaysia dalam tempoh yang ditetapkan.

Garis Panduan Pengauditan Audit Dalam 2010

33

Lampiran 1.11.1. KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan Carta Organisasi Kementerian/Jabatan yang terkini dan/atau Buku Waran Perjawatan tahun semasa dan pastikan Unit Audit Dalam (UAD) ditubuhkan. 2. Dapatkan fail yang berkaitan dengan Rancangan Audit tahun semasa serta Laporan tahunan tahun sebelumnya daripada UAD dan pastikan kedua-dua dokumen ini telah disediakan,

diluluskan dan dikemukakan kepada Perbendaharaan Malaysia seperti yang ditetapkan. 3. Isikan jadual berikut. 4. Rujukan:

a. Pekeliling Perbendaharaan Bil. 9/2004 Kriteria 1 - UAD Ditubuhkan Kriteria 2 - Rancangan Tahunan Disediakan Kriteria 3 - Rancangan Tahunan Diluluskan Kriteria 4 - Rancangan Tahunan Dikemukakan Kepada Perbendaharaan Malaysia Kriteria 5 - Laporan Tahunan Disediakan Kriteria 6 - Laporan Tahunan Diluluskan Oleh KSU/Ketua Jabatan Kriteria 7 - Laporan Tahunan Dikemukakan Kepada Perbendaharaan Malaysia Bil. Butiran Semakan

[Ya ()/Tidak (X)] Catatan

1 Unit Audit Dalam ditubuhkan.

2

Penyediaan dan kelulusan Rancangan Tahunan: Rancangan Tahunan

(Tahun Semasa) Tarikh Disediakan Diluluskan Oleh Tarikh Diluluskan Catatan

3

Mengemukakan Rancangan Tahunan kepada Perbendaharaan Malaysia (selewat-lewatnya pada 31 Januari tahun semasa). Rancangan Tahunan

(Tahun Semasa) Rujukan Surat Tarikh Catatan

4

Penyediaan dan kelulusan Laporan Tahunan: Laporan Tahunan (Tahun Sebelum) Tarikh Disediakan Diluluskan Oleh Tarikh Diluluskan Catatan

5

Mengemukakan Laporan Tahunan dikemukakan kepada Perbendaharaan Malaysia (selewat-lewatnya pada 31 Mac tahun berikutnya). Laporan Tahunan (Tahun Sebelum) Rujukan Surat Tarikh Catatan

Garis Panduan Pengauditan Audit Dalam 2010

34

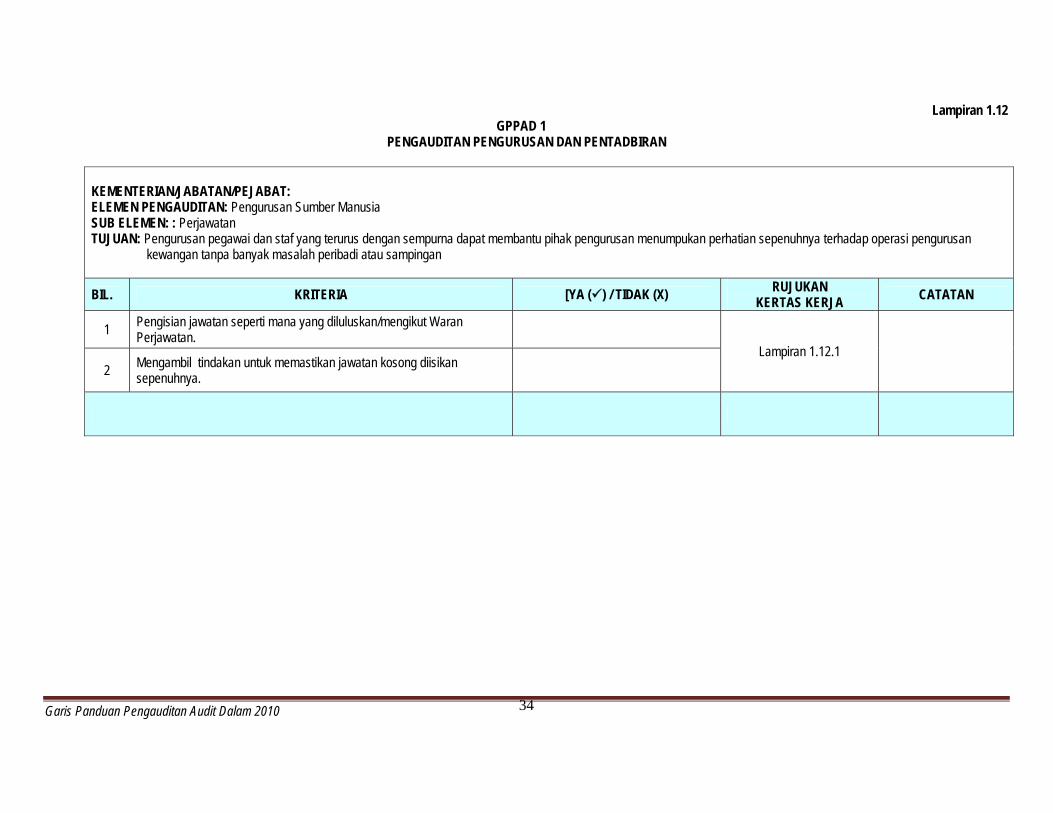

Lampiran 1.12 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT: ELEMEN PENGAUDITAN: Pengurusan Sumber Manusia SUB ELEMEN: : Perjawatan TUJUAN: Pengurusan pegawai dan staf yang terurus dengan sempurna dapat membantu pihak pengurusan menumpukan perhatian sepenuhnya terhadap operasi pengurusan

kewangan tanpa banyak masalah peribadi atau sampingan

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 Pengisian jawatan seperti mana yang diluluskan/mengikut Waran Perjawatan.

Lampiran 1.12.1 2 Mengambil tindakan untuk memastikan jawatan kosong diisikan

sepenuhnya.

Garis Panduan Pengauditan Audit Dalam 2010

35

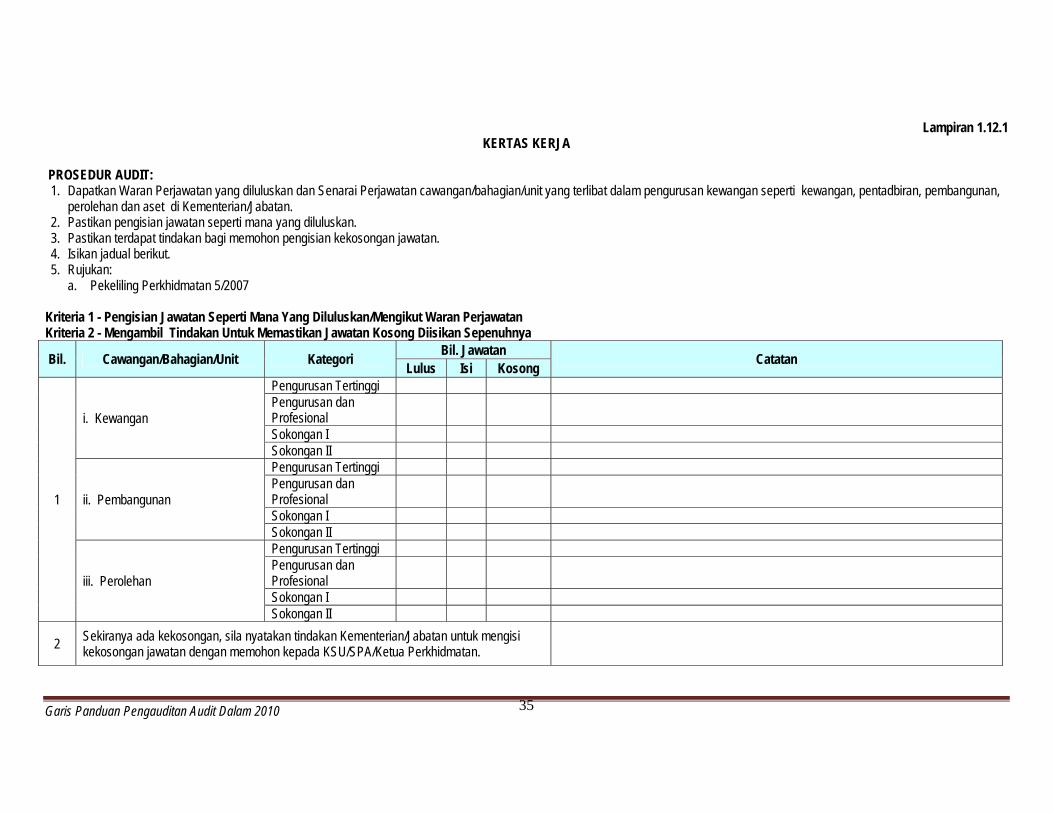

Lampiran 1.12.1

KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan Waran Perjawatan yang diluluskan dan Senarai Perjawatan cawangan/bahagian/unit yang terlibat dalam pengurusan kewangan seperti kewangan, pentadbiran, pembangunan,

perolehan dan aset di Kementerian/Jabatan. 2. Pastikan pengisian jawatan seperti mana yang diluluskan. 3. Pastikan terdapat tindakan bagi memohon pengisian kekosongan jawatan. 4. Isikan jadual berikut. 5. Rujukan:

a. Pekeliling Perkhidmatan 5/2007 Kriteria 1 - Pengisian Jawatan Seperti Mana Yang Diluluskan/Mengikut Waran Perjawatan Kriteria 2 - Mengambil Tindakan Untuk Memastikan Jawatan Kosong Diisikan Sepenuhnya

Bil. Cawangan/Bahagian/Unit Kategori Bil. Jawatan Catatan Lulus Isi Kosong

1

i. Kewangan

Pengurusan Tertinggi Pengurusan dan Profesional

Sokongan I Sokongan II

ii. Pembangunan

Pengurusan Tertinggi Pengurusan dan Profesional

Sokongan I Sokongan II

iii. Perolehan

Pengurusan Tertinggi Pengurusan dan Profesional

Sokongan I Sokongan II

2 Sekiranya ada kekosongan, sila nyatakan tindakan Kementerian/Jabatan untuk mengisi kekosongan jawatan dengan memohon kepada KSU/SPA/Ketua Perkhidmatan.

Garis Panduan Pengauditan Audit Dalam 2010

36

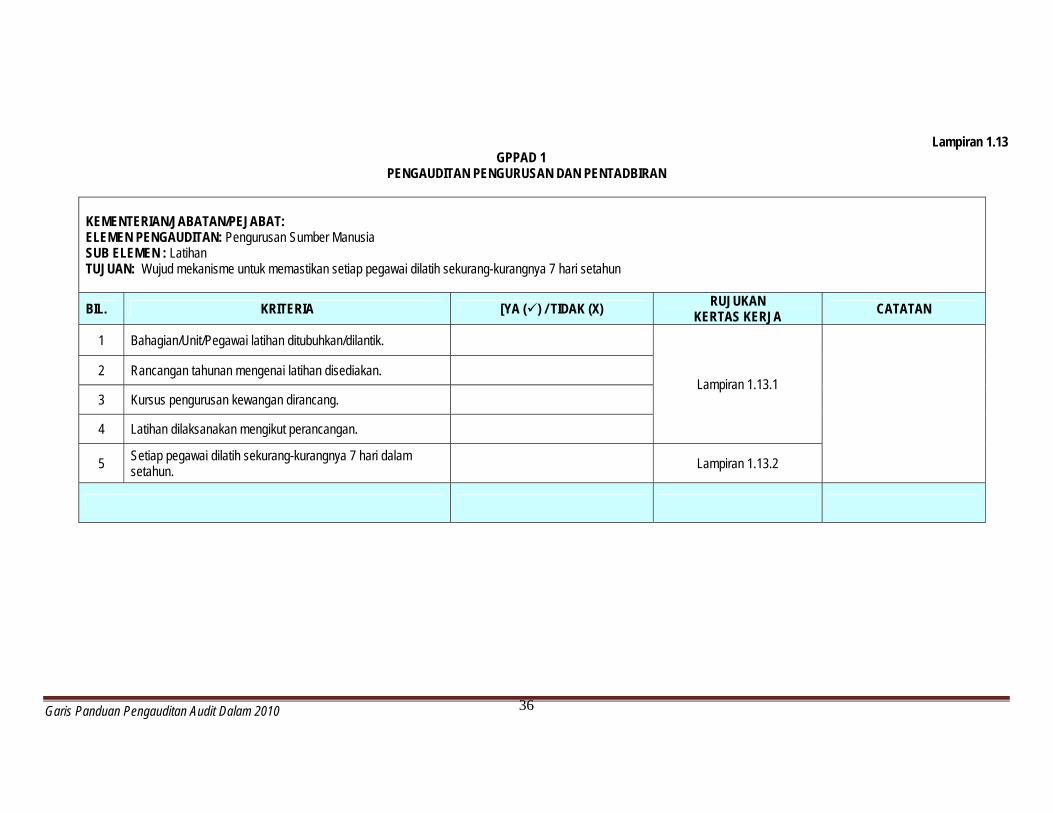

Lampiran 1.13 GPPAD 1

PENGAUDITAN PENGURUSAN DAN PENTADBIRAN

KEMENTERIAN/JABATAN/PEJABAT: ELEMEN PENGAUDITAN: Pengurusan Sumber Manusia SUB ELEMEN : Latihan TUJUAN: Wujud mekanisme untuk memastikan setiap pegawai dilatih sekurang-kurangnya 7 hari setahun

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 Bahagian/Unit/Pegawai latihan ditubuhkan/dilantik.

Lampiran 1.13.1

2 Rancangan tahunan mengenai latihan disediakan.

3 Kursus pengurusan kewangan dirancang.

4 Latihan dilaksanakan mengikut perancangan.

5 Setiap pegawai dilatih sekurang-kurangnya 7 hari dalam setahun. Lampiran 1.13.2

Garis Panduan Pengauditan Audit Dalam 2010

37

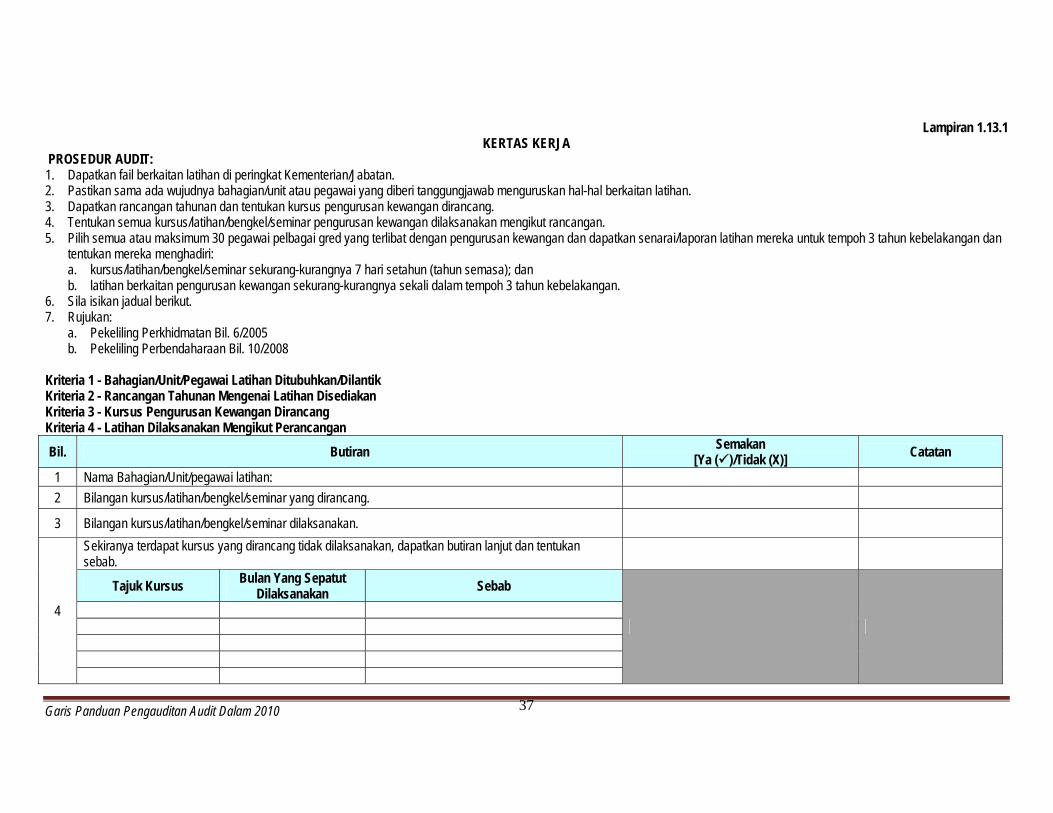

Lampiran 1.13.1

KERTAS KERJA PROSEDUR AUDIT: 1. Dapatkan fail berkaitan latihan di peringkat Kementerian/Jabatan. 2. Pastikan sama ada wujudnya bahagian/unit atau pegawai yang diberi tanggungjawab menguruskan hal-hal berkaitan latihan. 3. Dapatkan rancangan tahunan dan tentukan kursus pengurusan kewangan dirancang. 4. Tentukan semua kursus/latihan/bengkel/seminar pengurusan kewangan dilaksanakan mengikut rancangan. 5. Pilih semua atau maksimum 30 pegawai pelbagai gred yang terlibat dengan pengurusan kewangan dan dapatkan senarai/laporan latihan mereka untuk tempoh 3 tahun kebelakangan dan

tentukan mereka menghadiri: a. kursus/latihan/bengkel/seminar sekurang-kurangnya 7 hari setahun (tahun semasa); dan b. latihan berkaitan pengurusan kewangan sekurang-kurangnya sekali dalam tempoh 3 tahun kebelakangan.

6. Sila isikan jadual berikut. 7. Rujukan:

a. Pekeliling Perkhidmatan Bil. 6/2005 b. Pekeliling Perbendaharaan Bil. 10/2008

Kriteria 1 - Bahagian/Unit/Pegawai Latihan Ditubuhkan/Dilantik Kriteria 2 - Rancangan Tahunan Mengenai Latihan Disediakan Kriteria 3 - Kursus Pengurusan Kewangan Dirancang Kriteria 4 - Latihan Dilaksanakan Mengikut Perancangan Bil. Butiran Semakan

[Ya ()/Tidak (X)] Catatan

1 Nama Bahagian/Unit/pegawai latihan: 2 Bilangan kursus/latihan/bengkel/seminar yang dirancang.

3 Bilangan kursus/latihan/bengkel/seminar dilaksanakan.

4

Sekiranya terdapat kursus yang dirancang tidak dilaksanakan, dapatkan butiran lanjut dan tentukan sebab.

Tajuk Kursus Bulan Yang Sepatut Dilaksanakan Sebab

Garis Panduan Pengauditan Audit Dalam 2010

38

Lampiran 1.13.2

Kriteria 5 - Setiap Pegawai Dilatih Sekurang-kurangnya 7 Hari Dalam Setahun Senarai kursus yang dihadiri oleh semua atau maksimum 30 pegawai yang terlibat dengan pengurusan kewangan.

Bil. Nama Pegawai Gred Pegawai Cawangan/Bahagian/Unit Bilangan Hari

Berkursus Tahun

Semasa Sebab Kurang 7 Hari

Menghadiri Kursus Pengurusan

Kewangan Dalam Tempoh 3 Tahun

Kebelakangan [Ya ()/Tidak (X)]

Sebab Tidak Hadir Kursus Pengurusan

Kewangan Dalam Tempoh 3 Tahun

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Garis Panduan Pengauditan Audit Dalam 2010

39

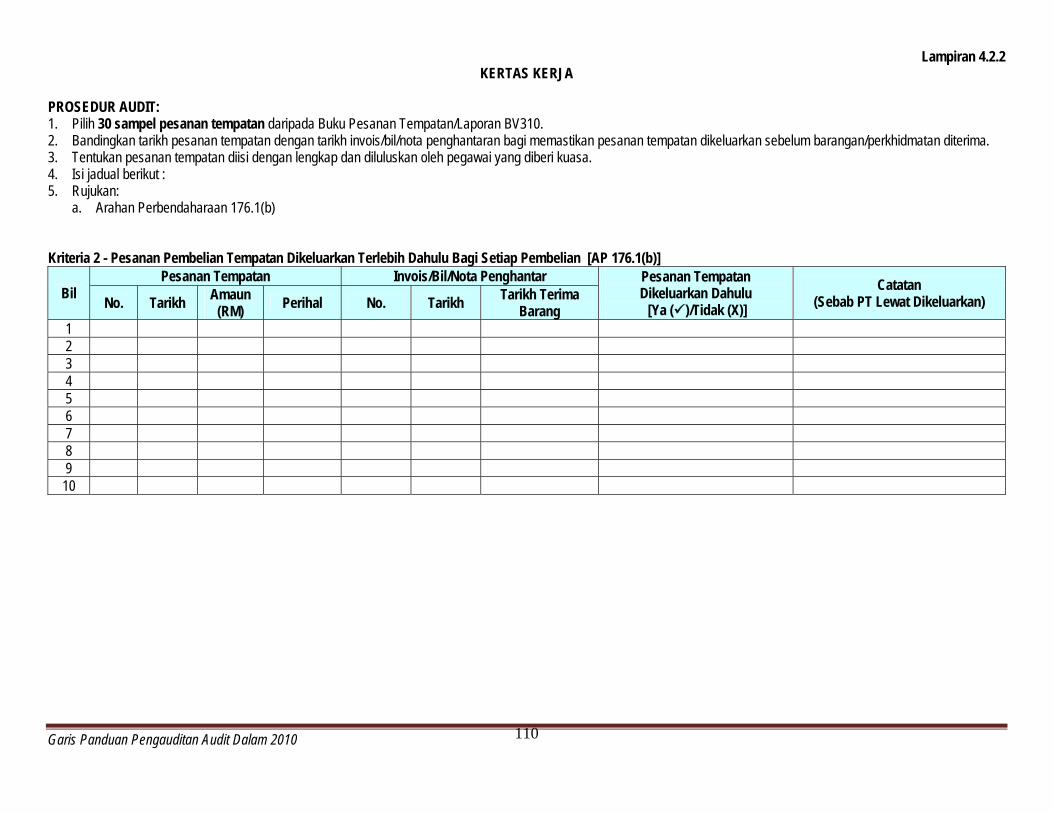

Lampiran 2.1

GPPAD 2 PENGAUDITAN PENGURUSAN BAJET

KEMENTERIAN/JABATAN/PEJABAT: ELEMEN PENGAUDITAN : Penyediaan Bajet SUB ELEMEN: TUJUAN: - Penyediaan bajet mengikut peraturan dengan mengambil kira dasar semasa Kerajaan, keperluan sebenar dan keutamaan perbelanjaan.

BIL. KRITERIA YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 Cadangan bajet disediakan berdasarkan input daripada semua peringkat Kementerian/Jabatan.

Lampiran 2.1.1 2

Selepas Perbendaharaan memeriksa/membandingkan cadangan perbelanjaan, Perjanjian Program yang kemas kini dikemukakan kepada Perbendaharaan tidak lewat daripada 31 Oktober tahun semasa.

Garis Panduan Pengauditan Audit Dalam 2010

40

Lampiran 2.1.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan Fail Bajet tahunan Kementerian/Jabatan/Pejabat. 2. Dapatkan Jadual Pemeriksaan Bajet mengikut Jabatan/Bahagian/Unit/Pejabat. 3. Tentukan Kementerian/Jabatan/Pejabat telah memperoleh maklum balas daripada semua peringkat (Program/PTJ) semasa menyediakan bajet tahunan semasa. Nyatakan nama

program/PTJ yang tidak memberi maklum balas dan tentukan sebabnya. 4. Tentukan Perjanjian Program bagi tahun semasa telah dikemukakan kepada Perbendaharaan tidak lewat daripada 31 Oktober tahun sebelumnya. 5. Isikan jadual berikut. 6. Rujukan:

a. Pekeliling Perbendaharaan Mengenai Garis Panduan Cadangan Perbelanjaan 2 Tahun b. Pekeliling Perbendaharaan Mengenai Anggaran Perbelanjaan Tahunan

Kriteria 1 – Cadangan Bajet Disediakan Berdasarkan Input Daripada Semua Peringkat Kementerian/Jabatan/Bahagian/Pejabat Kriteria 2 – Selepas Perbendaharaan Memeriksa/Membandingkan Cadangan Perbelanjaan, Perjanjian Program Yang Kemas Kini Dikemukakan Kepada Perbendaharaan Tidak Lewat Daripada 31 Oktober Tahun Semasa

Bil. Butiran Hasil Semakan Catatan

1 Rujukan dan tarikh surat arahan menyediakan bajet:

2. Jadual Pemeriksaan Bajet mengikut Jabatan/Bahagian/Unit/Pejabat.

3

Bilangan Program/PTJ:

Bilangan Program/PTJ yang memberi maklum balas:

Nama Program/PTJ yang tidak memberi maklum balas:

i. ii. iii. iv. v.

Sebab Program/PTJ tidak memberi maklum balas:

4 Rujukan dan tarikh Surat Perjanjian Program dikemukakan:

Sekiranya lewat dari 31 Oktober, nyatakan sebabnya:

Garis Panduan Pengauditan Audit Dalam 2010

41

Lampiran 2.2 GPPAD 2

PENGAUDITAN PENGURUSAN BAJET

KEMENTERIAN/JABATAN/PEJABAT: ELEMEN PENGAUDITAN: Pengagihan Peruntukan SUB ELEMEN: TUJUAN: - Untuk memastikan pengagihan peruntukan dibuat dengan segera supaya dapat dibelanjakan dan tidak menjejaskan sistem penyampaian perkhidmatan.

BIL. KRITERIA YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1

Peringkat Kementerian/Pegawai Pengawal: Waran Peruntukan Kecil bagi Perbelanjaan Mengurus dikeluarkan sebaik sahaja salinan Waran Am diterima daripada JANM. Peringkat Jabatan: Waran Peruntukan Kecil bagi Perbelanjaan Mengurus dikeluarkan secepat mungkin sebaik sahaja waran diterima daripada Kementerian/Pegawai Pengawal.

Lampiran 2.2.1

2 Setiap peruntukan diluluskan perlu ada jadual/pelan tindakan supaya dapat dibelanjakan sepenuhnya dalam tahun semasa. Lampiran 2.2.2

3 Buku Vot dikemas kini dengan semua peruntukan yang diagihkan. Lampiran 2.2.1

Garis Panduan Pengauditan Audit Dalam 2010

42

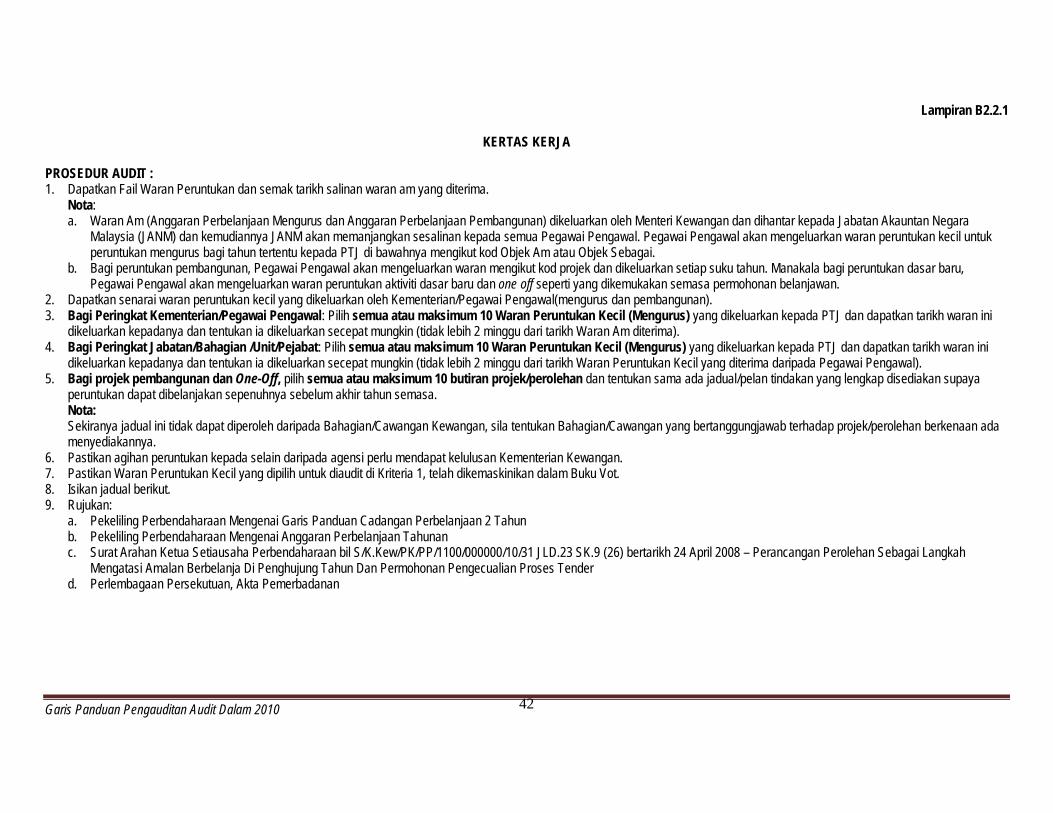

Lampiran B2.2.1

KERTAS KERJA PROSEDUR AUDIT : 1. Dapatkan Fail Waran Peruntukan dan semak tarikh salinan waran am yang diterima.

Nota: a. Waran Am (Anggaran Perbelanjaan Mengurus dan Anggaran Perbelanjaan Pembangunan) dikeluarkan oleh Menteri Kewangan dan dihantar kepada Jabatan Akauntan Negara

Malaysia (JANM) dan kemudiannya JANM akan memanjangkan sesalinan kepada semua Pegawai Pengawal. Pegawai Pengawal akan mengeluarkan waran peruntukan kecil untuk peruntukan mengurus bagi tahun tertentu kepada PTJ di bawahnya mengikut kod Objek Am atau Objek Sebagai.

b. Bagi peruntukan pembangunan, Pegawai Pengawal akan mengeluarkan waran mengikut kod projek dan dikeluarkan setiap suku tahun. Manakala bagi peruntukan dasar baru, Pegawai Pengawal akan mengeluarkan waran peruntukan aktiviti dasar baru dan one off seperti yang dikemukakan semasa permohonan belanjawan.

2. Dapatkan senarai waran peruntukan kecil yang dikeluarkan oleh Kementerian/Pegawai Pengawal(mengurus dan pembangunan). 3. Bagi Peringkat Kementerian/Pegawai Pengawal: Pilih semua atau maksimum 10 Waran Peruntukan Kecil (Mengurus) yang dikeluarkan kepada PTJ dan dapatkan tarikh waran ini

dikeluarkan kepadanya dan tentukan ia dikeluarkan secepat mungkin (tidak lebih 2 minggu dari tarikh Waran Am diterima). 4. Bagi Peringkat Jabatan/Bahagian /Unit/Pejabat: Pilih semua atau maksimum 10 Waran Peruntukan Kecil (Mengurus) yang dikeluarkan kepada PTJ dan dapatkan tarikh waran ini

dikeluarkan kepadanya dan tentukan ia dikeluarkan secepat mungkin (tidak lebih 2 minggu dari tarikh Waran Peruntukan Kecil yang diterima daripada Pegawai Pengawal). 5. Bagi projek pembangunan dan One-Off, pilih semua atau maksimum 10 butiran projek/perolehan dan tentukan sama ada jadual/pelan tindakan yang lengkap disediakan supaya

peruntukan dapat dibelanjakan sepenuhnya sebelum akhir tahun semasa. Nota: Sekiranya jadual ini tidak dapat diperoleh daripada Bahagian/Cawangan Kewangan, sila tentukan Bahagian/Cawangan yang bertanggungjawab terhadap projek/perolehan berkenaan ada menyediakannya.

6. Pastikan agihan peruntukan kepada selain daripada agensi perlu mendapat kelulusan Kementerian Kewangan. 7. Pastikan Waran Peruntukan Kecil yang dipilih untuk diaudit di Kriteria 1, telah dikemaskinikan dalam Buku Vot. 8. Isikan jadual berikut. 9. Rujukan:

a. Pekeliling Perbendaharaan Mengenai Garis Panduan Cadangan Perbelanjaan 2 Tahun b. Pekeliling Perbendaharaan Mengenai Anggaran Perbelanjaan Tahunan c. Surat Arahan Ketua Setiausaha Perbendaharaan bil S/K.Kew/PK/PP/1100/000000/10/31 JLD.23 SK.9 (26) bertarikh 24 April 2008 – Perancangan Perolehan Sebagai Langkah

Mengatasi Amalan Berbelanja Di Penghujung Tahun Dan Permohonan Pengecualian Proses Tender d. Perlembagaan Persekutuan, Akta Pemerbadanan

Garis Panduan Pengauditan Audit Dalam 2010

43

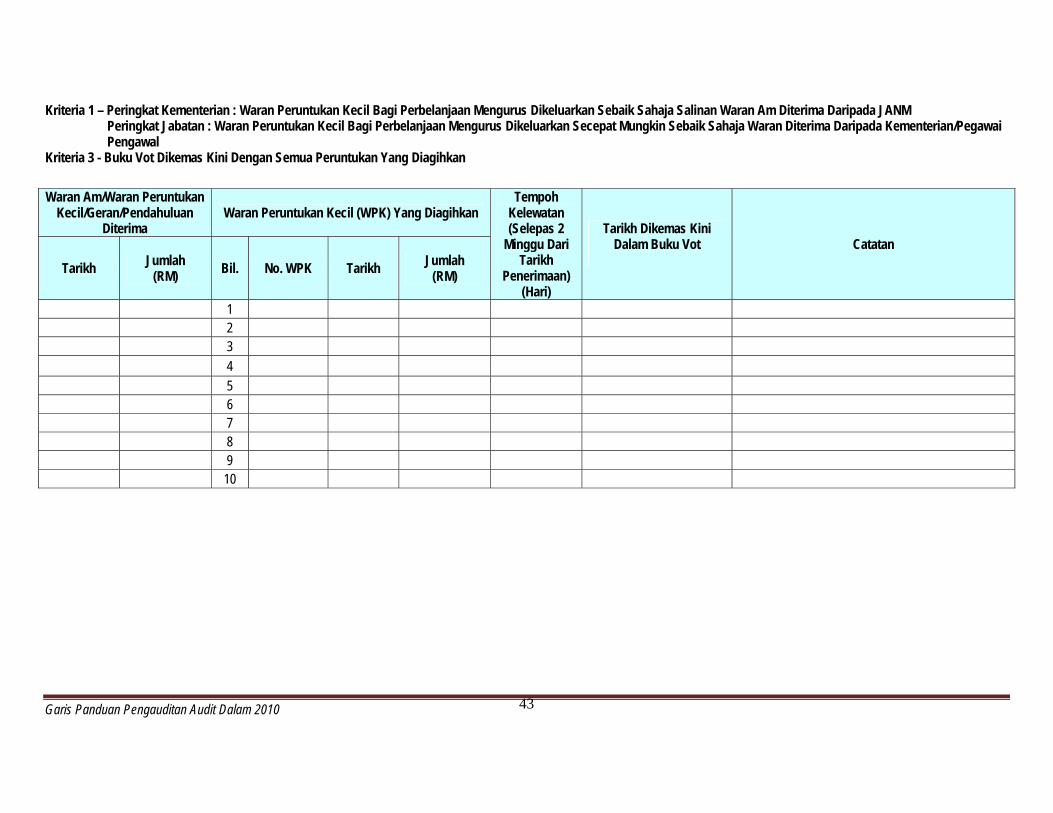

Kriteria 1 – Peringkat Kementerian : Waran Peruntukan Kecil Bagi Perbelanjaan Mengurus Dikeluarkan Sebaik Sahaja Salinan Waran Am Diterima Daripada JANM Peringkat Jabatan : Waran Peruntukan Kecil Bagi Perbelanjaan Mengurus Dikeluarkan Secepat Mungkin Sebaik Sahaja Waran Diterima Daripada Kementerian/Pegawai

Pengawal Kriteria 3 - Buku Vot Dikemas Kini Dengan Semua Peruntukan Yang Diagihkan

Waran Am/Waran Peruntukan Kecil/Geran/Pendahuluan

Diterima Waran Peruntukan Kecil (WPK) Yang Diagihkan

Tempoh Kelewatan (Selepas 2

Minggu Dari Tarikh

Penerimaan) (Hari)

Tarikh Dikemas Kini Dalam Buku Vot

Catatan

Tarikh Jumlah (RM) Bil. No. WPK Tarikh Jumlah

(RM)

1 2 3 4 5 6 7 8 9 10

Garis Panduan Pengauditan Audit Dalam 2010

44

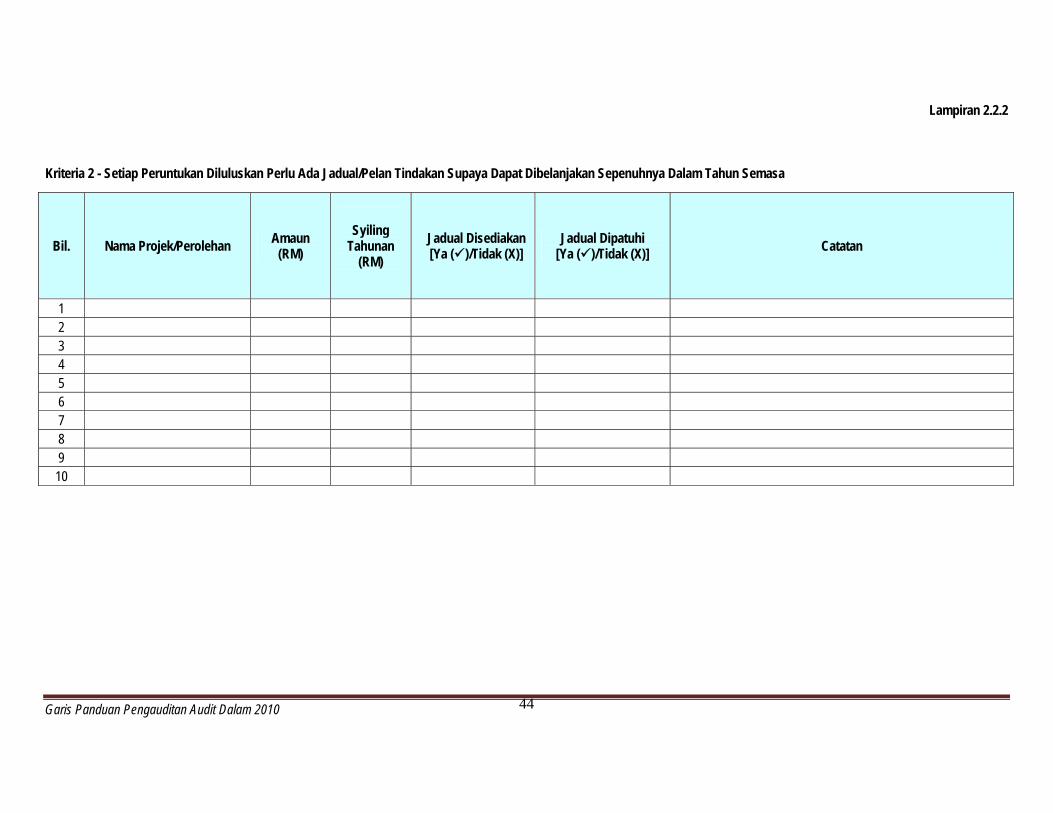

Lampiran 2.2.2 Kriteria 2 - Setiap Peruntukan Diluluskan Perlu Ada Jadual/Pelan Tindakan Supaya Dapat Dibelanjakan Sepenuhnya Dalam Tahun Semasa

Bil. Nama Projek/Perolehan Amaun (RM)

Syiling

Tahunan (RM)

Jadual Disediakan [Ya ()/Tidak (X)]

Jadual Dipatuhi [Ya ()/Tidak (X)] Catatan

1 2 3 4 5 6 7 8 9 10

Garis Panduan Pengauditan Audit Dalam 2010

45

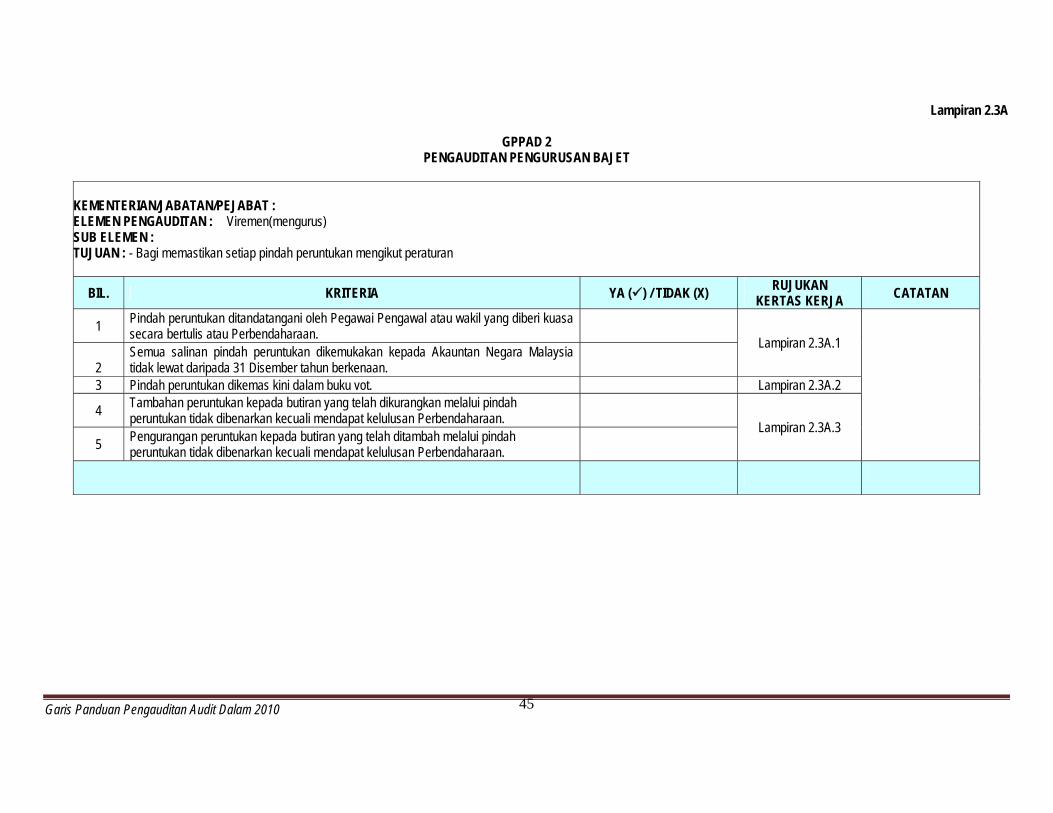

Lampiran 2.3A

GPPAD 2 PENGAUDITAN PENGURUSAN BAJET

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN : Viremen(mengurus) SUB ELEMEN : TUJUAN : - Bagi memastikan setiap pindah peruntukan mengikut peraturan

BIL. KRITERIA YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 Pindah peruntukan ditandatangani oleh Pegawai Pengawal atau wakil yang diberi kuasa secara bertulis atau Perbendaharaan.

Lampiran 2.3A.1

2

Semua salinan pindah peruntukan dikemukakan kepada Akauntan Negara Malaysia tidak lewat daripada 31 Disember tahun berkenaan.

3 Pindah peruntukan dikemas kini dalam buku vot. Lampiran 2.3A.2

4 Tambahan peruntukan kepada butiran yang telah dikurangkan melalui pindah peruntukan tidak dibenarkan kecuali mendapat kelulusan Perbendaharaan.

Lampiran 2.3A.3 5 Pengurangan peruntukan kepada butiran yang telah ditambah melalui pindah

peruntukan tidak dibenarkan kecuali mendapat kelulusan Perbendaharaan.

Garis Panduan Pengauditan Audit Dalam 2010

46

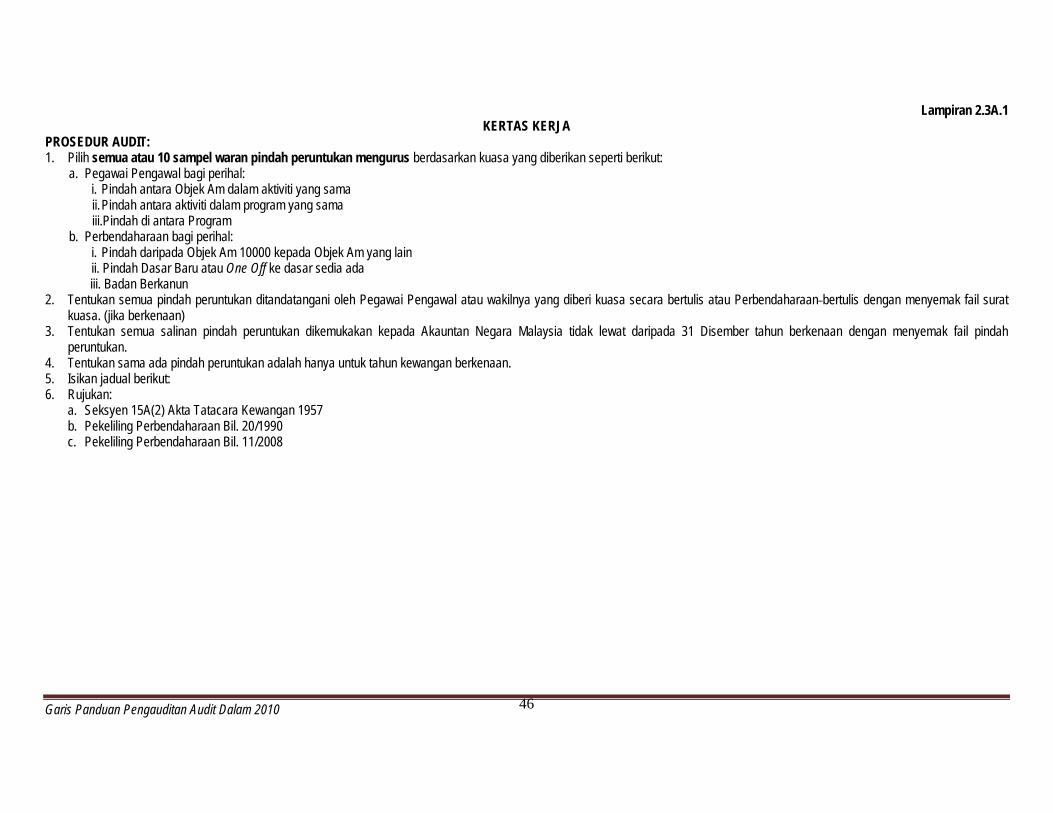

Lampiran 2.3A.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Pilih semua atau 10 sampel waran pindah peruntukan mengurus berdasarkan kuasa yang diberikan seperti berikut:

a. Pegawai Pengawal bagi perihal: i. Pindah antara Objek Am dalam aktiviti yang sama

ii. Pindah antara aktiviti dalam program yang sama iii.Pindah di antara Program

b. Perbendaharaan bagi perihal: i. Pindah daripada Objek Am 10000 kepada Objek Am yang lain ii. Pindah Dasar Baru atau One Off ke dasar sedia ada

iii. Badan Berkanun 2. Tentukan semua pindah peruntukan ditandatangani oleh Pegawai Pengawal atau wakilnya yang diberi kuasa secara bertulis atau Perbendaharaan bertulis dengan menyemak fail surat

kuasa. (jika berkenaan) 3. Tentukan semua salinan pindah peruntukan dikemukakan kepada Akauntan Negara Malaysia tidak lewat daripada 31 Disember tahun berkenaan dengan menyemak fail pindah

peruntukan. 4. Tentukan sama ada pindah peruntukan adalah hanya untuk tahun kewangan berkenaan. 5. Isikan jadual berikut: 6. Rujukan:

a. Seksyen 15A(2) Akta Tatacara Kewangan 1957 b. Pekeliling Perbendaharaan Bil. 20/1990 c. Pekeliling Perbendaharaan Bil. 11/2008

Garis Panduan Pengauditan Audit Dalam 2010

47

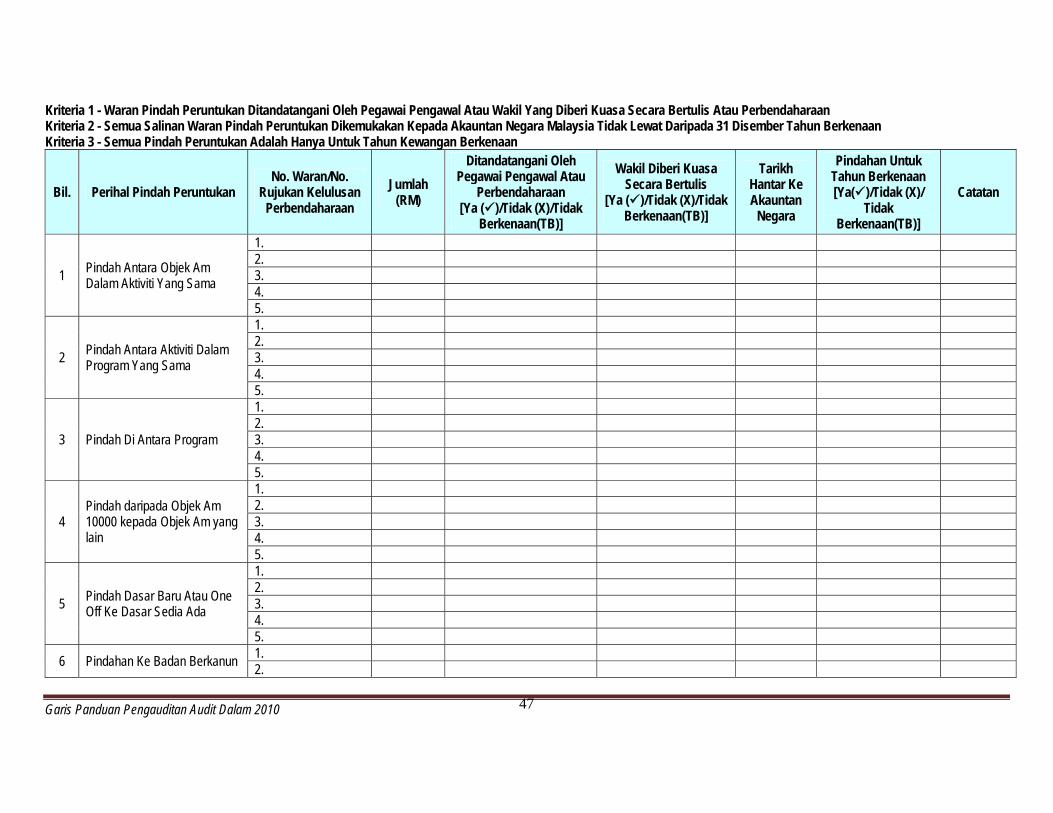

Kriteria 1 - Waran Pindah Peruntukan Ditandatangani Oleh Pegawai Pengawal Atau Wakil Yang Diberi Kuasa Secara Bertulis Atau Perbendaharaan Kriteria 2 - Semua Salinan Waran Pindah Peruntukan Dikemukakan Kepada Akauntan Negara Malaysia Tidak Lewat Daripada 31 Disember Tahun Berkenaan Kriteria 3 - Semua Pindah Peruntukan Adalah Hanya Untuk Tahun Kewangan Berkenaan

Bil. Perihal Pindah Peruntukan No. Waran/No.

Rujukan Kelulusan Perbendaharaan

Jumlah (RM)

Ditandatangani Oleh Pegawai Pengawal Atau

Perbendaharaan [Ya ()/Tidak (X)/Tidak

Berkenaan(TB)]

Wakil Diberi Kuasa Secara Bertulis

[Ya ()/Tidak (X)/Tidak Berkenaan(TB)]

Tarikh Hantar Ke Akauntan

Negara

Pindahan Untuk Tahun Berkenaan [Ya()/Tidak (X)/

Tidak Berkenaan(TB)]

Catatan

1 Pindah Antara Objek Am Dalam Aktiviti Yang Sama

1. 2. 3. 4. 5.

2 Pindah Antara Aktiviti Dalam Program Yang Sama

1. 2. 3. 4. 5.

3 Pindah Di Antara Program

1. 2. 3. 4. 5.

4 Pindah daripada Objek Am 10000 kepada Objek Am yang lain

1. 2. 3. 4. 5.

5 Pindah Dasar Baru Atau One Off Ke Dasar Sedia Ada

1. 2. 3. 4. 5.

6 Pindahan Ke Badan Berkanun 1. 2.

Garis Panduan Pengauditan Audit Dalam 2010

48

Bil. Perihal Pindah Peruntukan No. Waran/No.

Rujukan Kelulusan Perbendaharaan

Jumlah (RM)

Ditandatangani Oleh Pegawai Pengawal Atau

Perbendaharaan [Ya ()/Tidak (X)/Tidak

Berkenaan(TB)]

Wakil Diberi Kuasa Secara Bertulis

[Ya ()/Tidak (X)/Tidak Berkenaan(TB)]

Tarikh Hantar Ke Akauntan

Negara

Pindahan Untuk Tahun Berkenaan [Ya()/Tidak (X)/

Tidak Berkenaan(TB)]

Catatan

3. 4. 5.

Garis Panduan Pengauditan Audit Dalam 2010

49

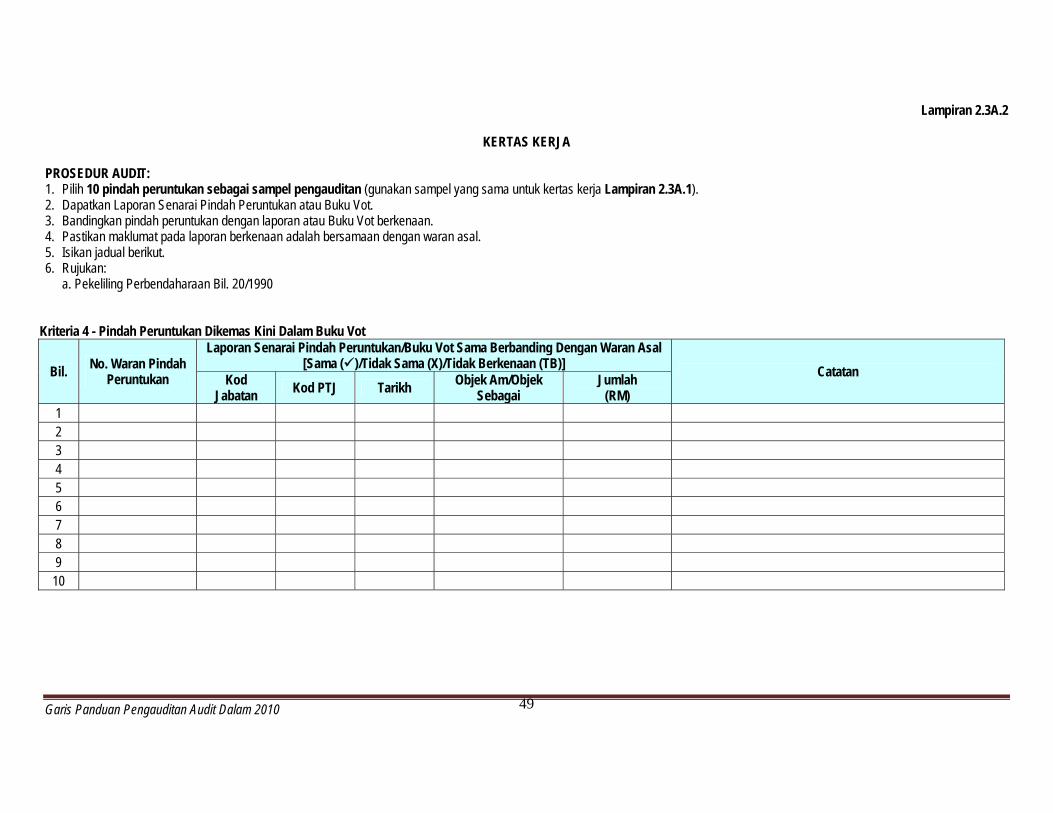

Lampiran 2.3A.2

KERTAS KERJA

PROSEDUR AUDIT: 1. Pilih 10 pindah peruntukan sebagai sampel pengauditan (gunakan sampel yang sama untuk kertas kerja Lampiran 2.3A.1). 2. Dapatkan Laporan Senarai Pindah Peruntukan atau Buku Vot. 3. Bandingkan pindah peruntukan dengan laporan atau Buku Vot berkenaan. 4. Pastikan maklumat pada laporan berkenaan adalah bersamaan dengan waran asal. 5. Isikan jadual berikut. 6. Rujukan:

a. Pekeliling Perbendaharaan Bil. 20/1990

Kriteria 4 - Pindah Peruntukan Dikemas Kini Dalam Buku Vot

Bil. No. Waran Pindah Peruntukan

Laporan Senarai Pindah Peruntukan/Buku Vot Sama Berbanding Dengan Waran Asal [Sama ()/Tidak Sama (X)/Tidak Berkenaan (TB)] Catatan Kod

Jabatan Kod PTJ Tarikh Objek Am/Objek Sebagai

Jumlah (RM)

1 2 3 4 5 6 7 8 9 10

Garis Panduan Pengauditan Audit Dalam 2010

50

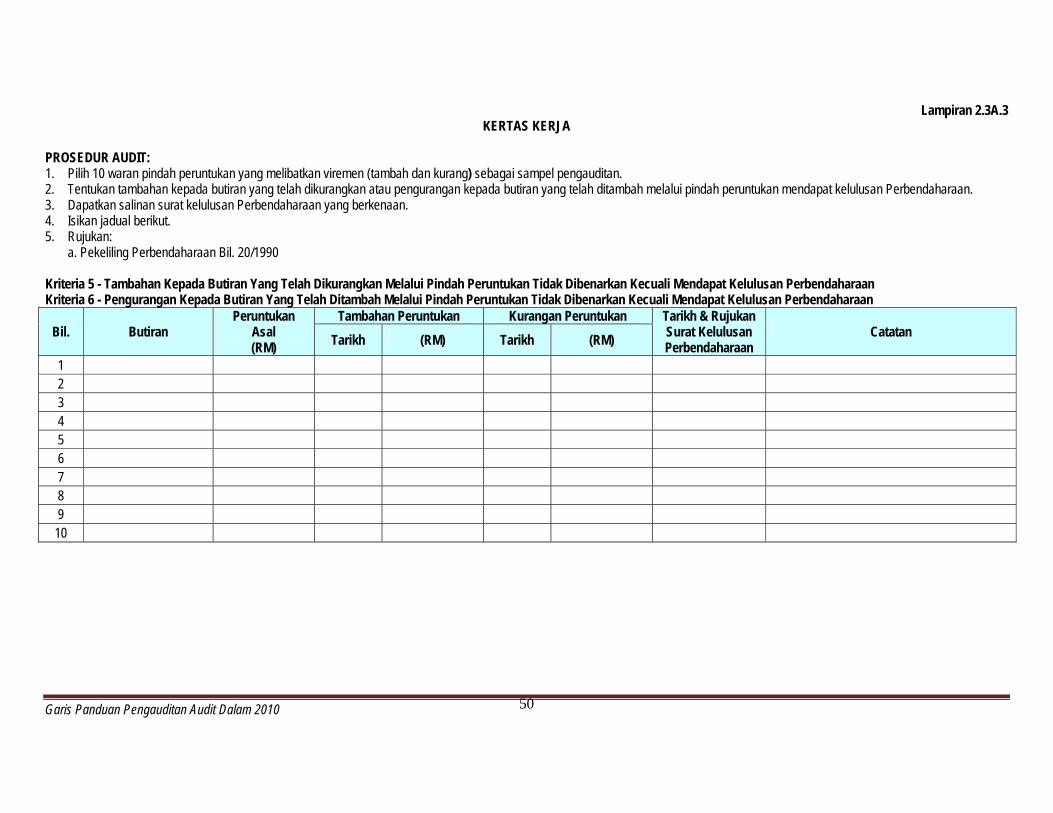

Lampiran 2.3A.3 KERTAS KERJA

PROSEDUR AUDIT: 1. Pilih 10 waran pindah peruntukan yang melibatkan viremen (tambah dan kurang) sebagai sampel pengauditan. 2. Tentukan tambahan kepada butiran yang telah dikurangkan atau pengurangan kepada butiran yang telah ditambah melalui pindah peruntukan mendapat kelulusan Perbendaharaan. 3. Dapatkan salinan surat kelulusan Perbendaharaan yang berkenaan. 4. Isikan jadual berikut. 5. Rujukan:

a. Pekeliling Perbendaharaan Bil. 20/1990

Kriteria 5 - Tambahan Kepada Butiran Yang Telah Dikurangkan Melalui Pindah Peruntukan Tidak Dibenarkan Kecuali Mendapat Kelulusan Perbendaharaan Kriteria 6 - Pengurangan Kepada Butiran Yang Telah Ditambah Melalui Pindah Peruntukan Tidak Dibenarkan Kecuali Mendapat Kelulusan Perbendaharaan

Bil. Butiran Peruntukan

Asal (RM)

Tambahan Peruntukan Kurangan Peruntukan Tarikh & Rujukan Surat Kelulusan Perbendaharaan

Catatan Tarikh (RM) Tarikh (RM)

1 2 3 4 5 6 7 8 9

10

Garis Panduan Pengauditan Audit Dalam 2010

51

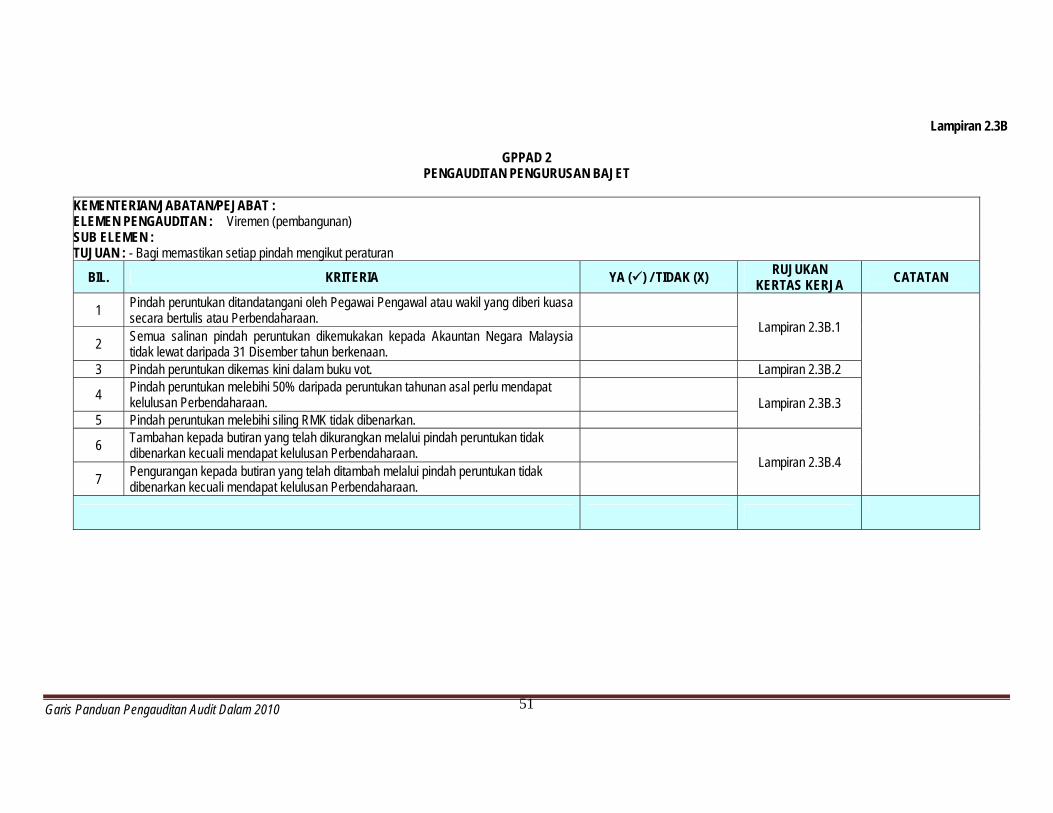

Lampiran 2.3B

GPPAD 2

PENGAUDITAN PENGURUSAN BAJET

KEMENTERIAN/JABATAN/PEJABAT : ELEMEN PENGAUDITAN : Viremen (pembangunan) SUB ELEMEN : TUJUAN : - Bagi memastikan setiap pindah mengikut peraturan

BIL. KRITERIA YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 Pindah peruntukan ditandatangani oleh Pegawai Pengawal atau wakil yang diberi kuasa secara bertulis atau Perbendaharaan.

Lampiran 2.3B.1

2 Semua salinan pindah peruntukan dikemukakan kepada Akauntan Negara Malaysia tidak lewat daripada 31 Disember tahun berkenaan.

3 Pindah peruntukan dikemas kini dalam buku vot. Lampiran 2.3B.2

4 Pindah peruntukan melebihi 50% daripada peruntukan tahunan asal perlu mendapat kelulusan Perbendaharaan. Lampiran 2.3B.3

5 Pindah peruntukan melebihi siling RMK tidak dibenarkan.

6 Tambahan kepada butiran yang telah dikurangkan melalui pindah peruntukan tidak dibenarkan kecuali mendapat kelulusan Perbendaharaan.

Lampiran 2.3B.4 7 Pengurangan kepada butiran yang telah ditambah melalui pindah peruntukan tidak

dibenarkan kecuali mendapat kelulusan Perbendaharaan.

Garis Panduan Pengauditan Audit Dalam 2010

52

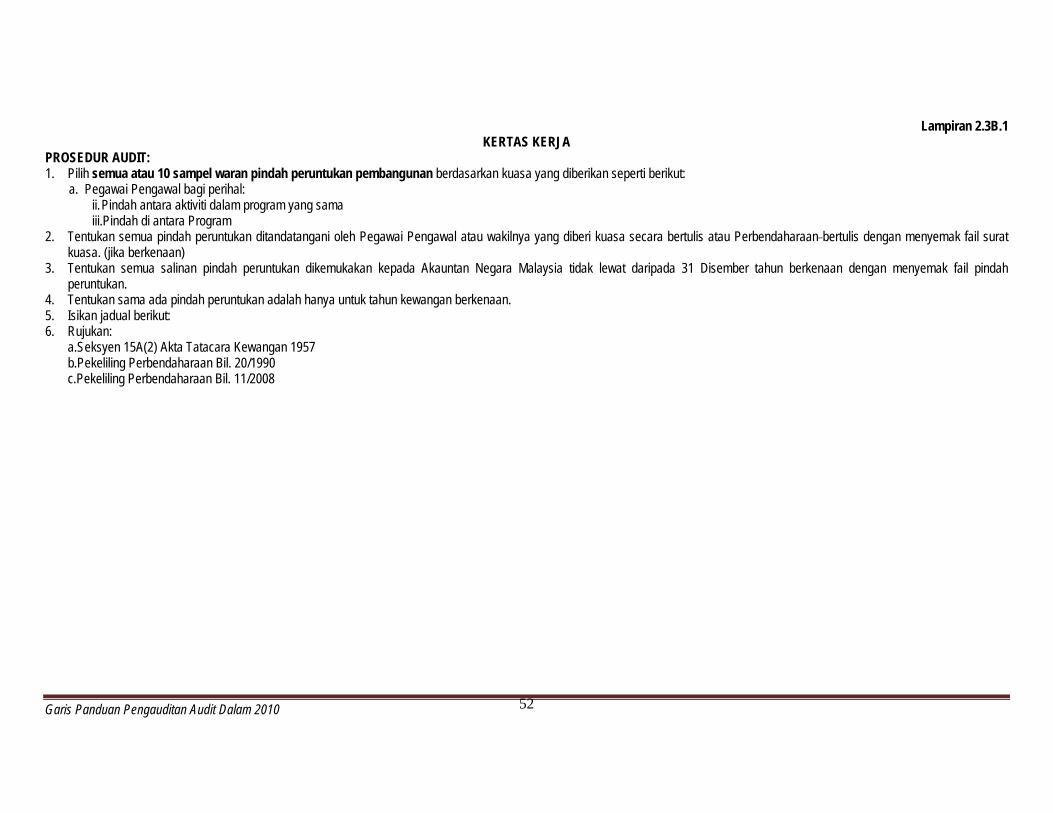

Lampiran 2.3B.1

KERTAS KERJA PROSEDUR AUDIT: 1. Pilih semua atau 10 sampel waran pindah peruntukan pembangunan berdasarkan kuasa yang diberikan seperti berikut:

a. Pegawai Pengawal bagi perihal: ii. Pindah antara aktiviti dalam program yang sama iii.Pindah di antara Program

2. Tentukan semua pindah peruntukan ditandatangani oleh Pegawai Pengawal atau wakilnya yang diberi kuasa secara bertulis atau Perbendaharaan bertulis dengan menyemak fail surat kuasa. (jika berkenaan)

3. Tentukan semua salinan pindah peruntukan dikemukakan kepada Akauntan Negara Malaysia tidak lewat daripada 31 Disember tahun berkenaan dengan menyemak fail pindah peruntukan.

4. Tentukan sama ada pindah peruntukan adalah hanya untuk tahun kewangan berkenaan. 5. Isikan jadual berikut: 6. Rujukan:

a.Seksyen 15A(2) Akta Tatacara Kewangan 1957 b.Pekeliling Perbendaharaan Bil. 20/1990 c.Pekeliling Perbendaharaan Bil. 11/2008

Garis Panduan Pengauditan Audit Dalam 2010

53

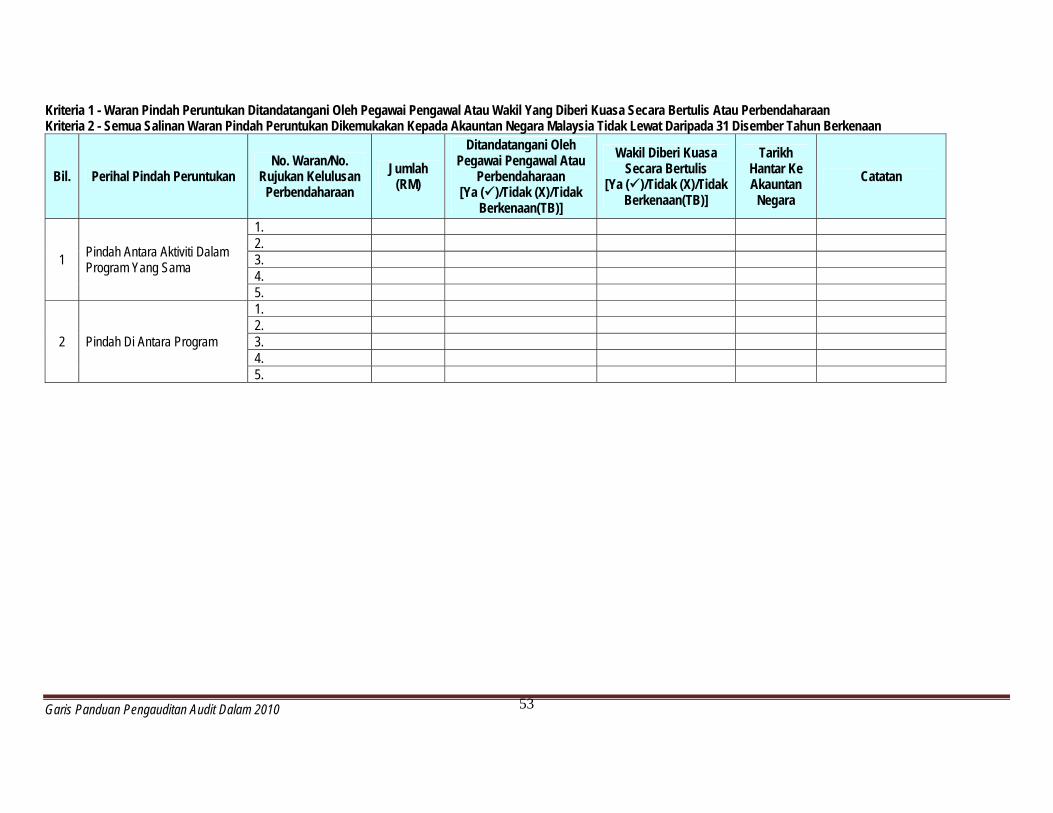

Kriteria 1 - Waran Pindah Peruntukan Ditandatangani Oleh Pegawai Pengawal Atau Wakil Yang Diberi Kuasa Secara Bertulis Atau Perbendaharaan Kriteria 2 - Semua Salinan Waran Pindah Peruntukan Dikemukakan Kepada Akauntan Negara Malaysia Tidak Lewat Daripada 31 Disember Tahun Berkenaan

Bil. Perihal Pindah Peruntukan No. Waran/No.

Rujukan Kelulusan Perbendaharaan

Jumlah (RM)

Ditandatangani Oleh Pegawai Pengawal Atau

Perbendaharaan [Ya ()/Tidak (X)/Tidak

Berkenaan(TB)]

Wakil Diberi Kuasa Secara Bertulis

[Ya ()/Tidak (X)/Tidak Berkenaan(TB)]

Tarikh Hantar Ke Akauntan

Negara Catatan

1 Pindah Antara Aktiviti Dalam Program Yang Sama

1. 2. 3. 4. 5.

2 Pindah Di Antara Program

1. 2. 3. 4. 5.

Garis Panduan Pengauditan Audit Dalam 2010

54

Lampiran 2.3B.2

KERTAS KERJA

PROSEDUR AUDIT: 1. Pilih 10 pindah peruntukan sebagai sampel pengauditan (gunakan sampel yang sama untuk kertas kerja Lampiran 2.3B.1). 2. Dapatkan Laporan Senarai Pindah Peruntukan Dalam Program (BV16) atau Buku Vot. 3. Bandingkan pindah peruntukan dengan laporan atau Buku Vot berkenaan. 4. Pastikan maklumat pada laporan berkenaan adalah bersamaan dengan waran asal. 5. Isikan jadual berikut. 6. Rujukan:

a. Pekeliling Perbendaharaan Bil. 20/1990

Kriteria 3 - Pindah Peruntukan Dikemas Kini Dalam Buku Vot

Bil. No. Waran Pindah Peruntukan

Laporan BV15/BV16 Atau Buku Vot Sama Berbanding Dengan Waran Asal [Sama ()/Tidak Sama (X)/Tidak Berkenaan (TB)] Catatan Kod

Jabatan Kod PTJ Tarikh Objek Am/Objek Sebagai

Jumlah (RM)

1 2 3 4 5 6 7 8 9 10

Garis Panduan Pengauditan Audit Dalam 2010

55

Lampiran 2.3B.3

KERTAS KERJA

PROSEDUR AUDIT: 1. Pilih 10 waran pindah peruntukan untuk projek pembangunan sebagai sampel pengauditan. 2. Bandingkan jumlah pindah peruntukan dengan peruntukan asal projek pembangunan berkenaan. 3. Jika jumlah pindah peruntukan tersebut melebihi 50% peruntukan asal, dapatkan salinan surat kelulusan Perbendaharaan. 4. Jika jumlah pindah peruntukan tersebut melebihi 100% peruntukan asal, bandingkan pula pindah peruntukan tersebut dengan siling peruntukan RMK bagi projek berkenaan. 5. Isikan jadual berikut. 6. Rujukan: a. Surat Pekeliling Perbendaharaan Bil. 12/2001 b. Pekeliling Perbendaharaan Bil. 20/1990 Kriteria 4 - Pindah Peruntukan Melebihi 50% Daripada Peruntukan Tahunan Asal Perlu Mendapat Kelulusan Perbendaharaan Kriteria 5 - Pindah Peruntukan Melebihi Siling RMK Tidak Dibenarkan

Bil.

Butiran Projek

Pindah

Peruntukan (RM)

Peruntukan

Asal (RM)

Siling RMK

(RM)

Peratusan Pindah Peruntukan Berdasarkan

(%) Rujukan/Tarikh Surat Kelulusan Perbendaharaan

Catatan

Peruntukan Asal Siling RMK 1 2 3 4 5 6 7 8 9

10

Garis Panduan Pengauditan Audit Dalam 2010

56

Lampiran 2.3B.4 KERTAS KERJA

PROSEDUR AUDIT:

1. Pilih 10 waran pindah peruntukan untuk projek pembangunan yang melibatkan viremen (tambah dan kurang) sebagai sampel pengauditan. 2. Tentukan tambahan kepada butiran yang telah dikurangkan atau pengurangan kepada butiran yang telah ditambah melalui pindah peruntukan mendapat kelulusan Perbendaharaan. 3. Dapatkan salinan surat kelulusan Perbendaharaan yang berkenaan. 4. Isikan jadual berikut. 5. Rujukan:

a. Pekeliling Perbendaharaan Bil. 20/1990

Kriteria 6 - Tambahan Kepada Butiran Yang Telah Dikurangkan Melalui Pindah Peruntukan Tidak Dibenarkan Kecuali Mendapat Kelulusan Perbendaharaan Kriteria 7 - Pengurangan Kepada Butiran Yang Telah Ditambah Melalui Pindah Peruntukan Tidak Dibenarkan Kecuali Mendapat Kelulusan Perbendaharaan

Bil. Butiran Projek Peruntukan

Asal (RM)

Tambahan Peruntukan Kurangan Peruntukan Tarikh & Rujukan Surat Kelulusan Perbendaharaan

Catatan Tarikh (RM) Tarikh (RM)

1 2 3 4 5 6 7 8 9

10

Garis Panduan Pengauditan Audit Dalam 2010

57

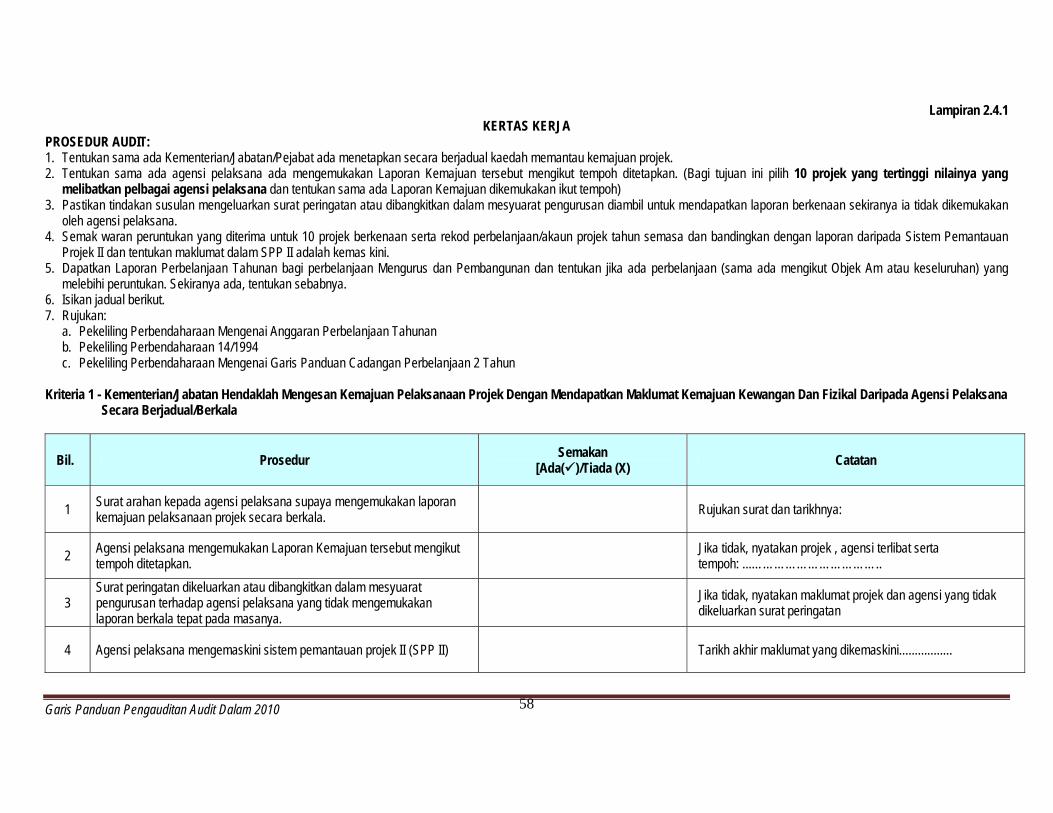

Lampiran 2.4

GPPAD 2 PENGAUDITAN PENGURUSAN BAJET

KEMENTERIAN/JABATAN/PEJABAT: ELEMEN PENGAUDITAN: Pemantauan Kemajuan Projek Pembangunan SUB ELEMEN: TUJUAN: - Bagi memastikan wujudnya pemantauan terhadap pelaksanaan projek

BIL. KRITERIA [YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1

Kementerian/Jabatan hendaklah memantau maklumat kemajuan kewangan dan fizikal daripada agensi pelaksana secara berjadual/berkala.

Lampiran 2.4.1

2 Data peruntukan dan perbelanjaan projek sentiasa dikemaskinikan dalam Sistem Pemantauan Projek II (SPPII). Lampiran 2.4.2

Garis Panduan Pengauditan Audit Dalam 2010

58

Lampiran 2.4.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Tentukan sama ada Kementerian/Jabatan/Pejabat ada menetapkan secara berjadual kaedah memantau kemajuan projek. 2. Tentukan sama ada agensi pelaksana ada mengemukakan Laporan Kemajuan tersebut mengikut tempoh ditetapkan. (Bagi tujuan ini pilih 10 projek yang tertinggi nilainya yang

melibatkan pelbagai agensi pelaksana dan tentukan sama ada Laporan Kemajuan dikemukakan ikut tempoh) 3. Pastikan tindakan susulan mengeluarkan surat peringatan atau dibangkitkan dalam mesyuarat pengurusan diambil untuk mendapatkan laporan berkenaan sekiranya ia tidak dikemukakan

oleh agensi pelaksana. 4. Semak waran peruntukan yang diterima untuk 10 projek berkenaan serta rekod perbelanjaan/akaun projek tahun semasa dan bandingkan dengan laporan daripada Sistem Pemantauan

Projek II dan tentukan maklumat dalam SPP II adalah kemas kini. 5. Dapatkan Laporan Perbelanjaan Tahunan bagi perbelanjaan Mengurus dan Pembangunan dan tentukan jika ada perbelanjaan (sama ada mengikut Objek Am atau keseluruhan) yang

melebihi peruntukan. Sekiranya ada, tentukan sebabnya. 6. Isikan jadual berikut. 7. Rujukan:

a. Pekeliling Perbendaharaan Mengenai Anggaran Perbelanjaan Tahunan b. Pekeliling Perbendaharaan 14/1994 c. Pekeliling Perbendaharaan Mengenai Garis Panduan Cadangan Perbelanjaan 2 Tahun

Kriteria 1 - Kementerian/Jabatan Hendaklah Mengesan Kemajuan Pelaksanaan Projek Dengan Mendapatkan Maklumat Kemajuan Kewangan Dan Fizikal Daripada Agensi Pelaksana

Secara Berjadual/Berkala

Bil. Prosedur Semakan [Ada()/Tiada (X) Catatan

1 Surat arahan kepada agensi pelaksana supaya mengemukakan laporan kemajuan pelaksanaan projek secara berkala. Rujukan surat dan tarikhnya:

2 Agensi pelaksana mengemukakan Laporan Kemajuan tersebut mengikut tempoh ditetapkan. Jika tidak, nyatakan projek , agensi terlibat serta

tempoh: ...……………………………..

3 Surat peringatan dikeluarkan atau dibangkitkan dalam mesyuarat pengurusan terhadap agensi pelaksana yang tidak mengemukakan laporan berkala tepat pada masanya.

Jika tidak, nyatakan maklumat projek dan agensi yang tidak dikeluarkan surat peringatan

4 Agensi pelaksana mengemaskini sistem pemantauan projek II (SPP II) Tarikh akhir maklumat yang dikemaskini.................

Garis Panduan Pengauditan Audit Dalam 2010

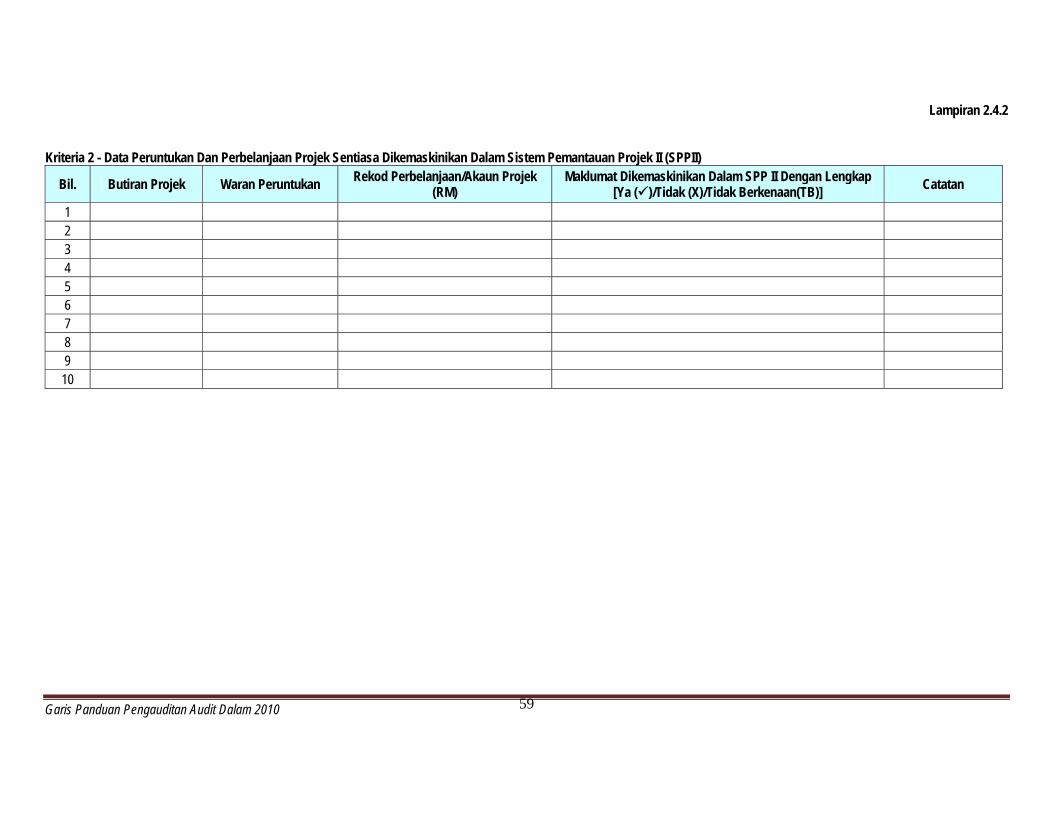

59

Lampiran 2.4.2 Kriteria 2 - Data Peruntukan Dan Perbelanjaan Projek Sentiasa Dikemaskinikan Dalam Sistem Pemantauan Projek II (SPPII)

Bil. Butiran Projek Waran Peruntukan Rekod Perbelanjaan/Akaun Projek (RM)

Maklumat Dikemaskinikan Dalam SPP II Dengan Lengkap [Ya ()/Tidak (X)/Tidak Berkenaan(TB)] Catatan

1 2 3 4 5 6 7 8 9 10

Garis Panduan Pengauditan Audit Dalam 2010

60

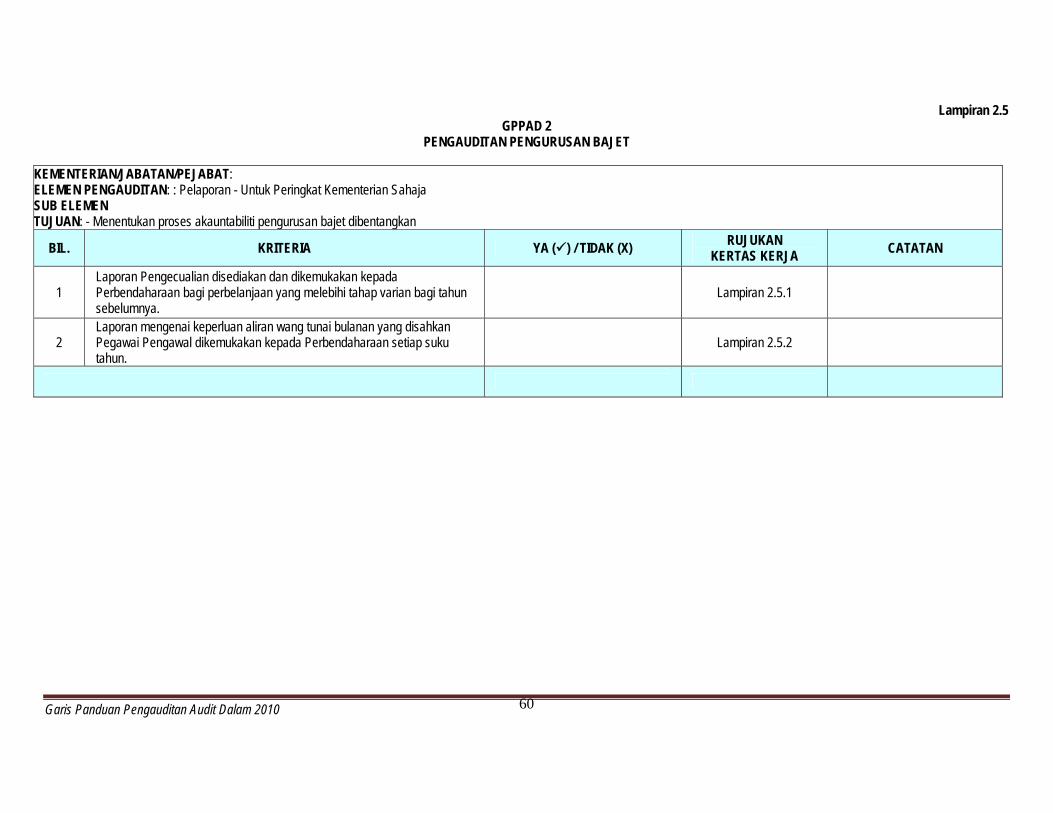

Lampiran 2.5 GPPAD 2

PENGAUDITAN PENGURUSAN BAJET

KEMENTERIAN/JABATAN/PEJABAT: ELEMEN PENGAUDITAN: : Pelaporan - Untuk Peringkat Kementerian Sahaja SUB ELEMEN TUJUAN: - Menentukan proses akauntabiliti pengurusan bajet dibentangkan

BIL. KRITERIA YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 Laporan Pengecualian disediakan dan dikemukakan kepada Perbendaharaan bagi perbelanjaan yang melebihi tahap varian bagi tahun sebelumnya.

Lampiran 2.5.1

2 Laporan mengenai keperluan aliran wang tunai bulanan yang disahkan Pegawai Pengawal dikemukakan kepada Perbendaharaan setiap suku tahun.

Lampiran 2.5.2

Garis Panduan Pengauditan Audit Dalam 2010

61

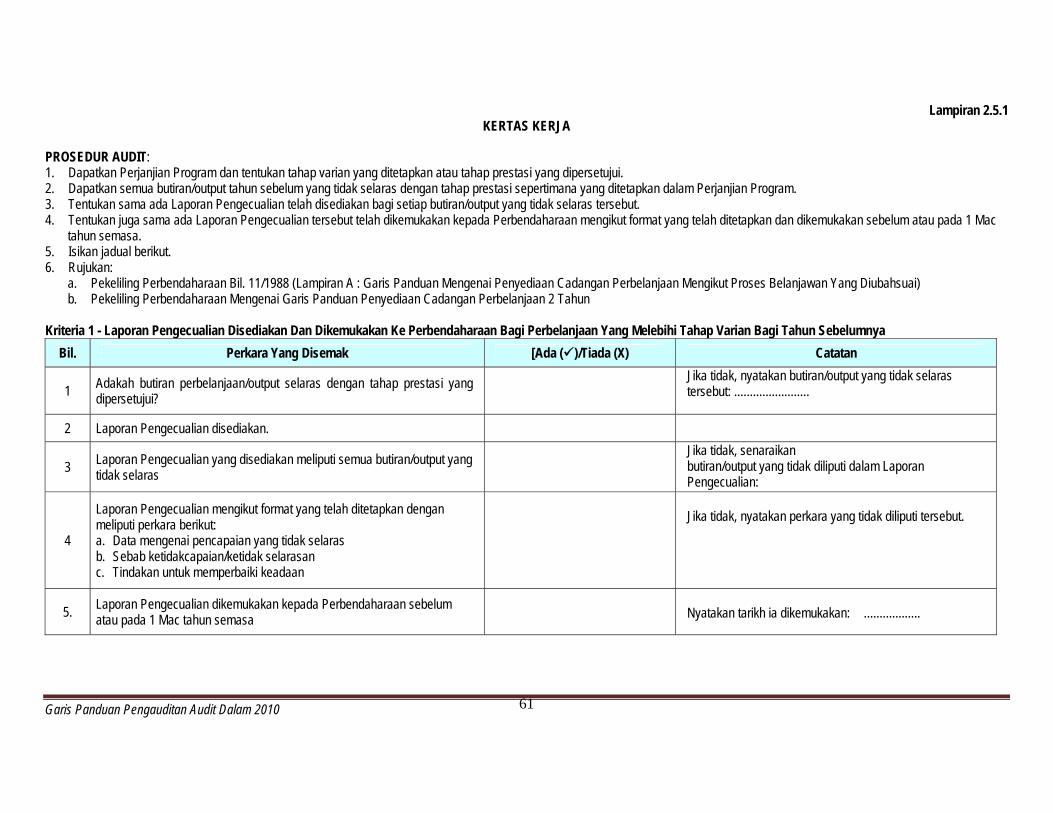

Lampiran 2.5.1 KERTAS KERJA

PROSEDUR AUDIT: 1. Dapatkan Perjanjian Program dan tentukan tahap varian yang ditetapkan atau tahap prestasi yang dipersetujui. 2. Dapatkan semua butiran/output tahun sebelum yang tidak selaras dengan tahap prestasi sepertimana yang ditetapkan dalam Perjanjian Program. 3. Tentukan sama ada Laporan Pengecualian telah disediakan bagi setiap butiran/output yang tidak selaras tersebut. 4. Tentukan juga sama ada Laporan Pengecualian tersebut telah dikemukakan kepada Perbendaharaan mengikut format yang telah ditetapkan dan dikemukakan sebelum atau pada 1 Mac

tahun semasa. 5. Isikan jadual berikut. 6. Rujukan: a. Pekeliling Perbendaharaan Bil. 11/1988 (Lampiran A : Garis Panduan Mengenai Penyediaan Cadangan Perbelanjaan Mengikut Proses Belanjawan Yang Diubahsuai) b. Pekeliling Perbendaharaan Mengenai Garis Panduan Penyediaan Cadangan Perbelanjaan 2 Tahun

Kriteria 1 - Laporan Pengecualian Disediakan Dan Dikemukakan Ke Perbendaharaan Bagi Perbelanjaan Yang Melebihi Tahap Varian Bagi Tahun Sebelumnya

Bil. Perkara Yang Disemak [Ada ()/Tiada (X) Catatan

1 Adakah butiran perbelanjaan/output selaras dengan tahap prestasi yang dipersetujui?

Jika tidak, nyatakan butiran/output yang tidak selaras tersebut: ........................

2 Laporan Pengecualian disediakan.

3 Laporan Pengecualian yang disediakan meliputi semua butiran/output yang tidak selaras

Jika tidak, senaraikan butiran/output yang tidak diliputi dalam Laporan Pengecualian:

4

Laporan Pengecualian mengikut format yang telah ditetapkan dengan meliputi perkara berikut: a. Data mengenai pencapaian yang tidak selaras b. Sebab ketidakcapaian/ketidak selarasan c. Tindakan untuk memperbaiki keadaan

Jika tidak, nyatakan perkara yang tidak diliputi tersebut.

5. Laporan Pengecualian dikemukakan kepada Perbendaharaan sebelum atau pada 1 Mac tahun semasa

Nyatakan tarikh ia dikemukakan: ..................

Garis Panduan Pengauditan Audit Dalam 2010

62

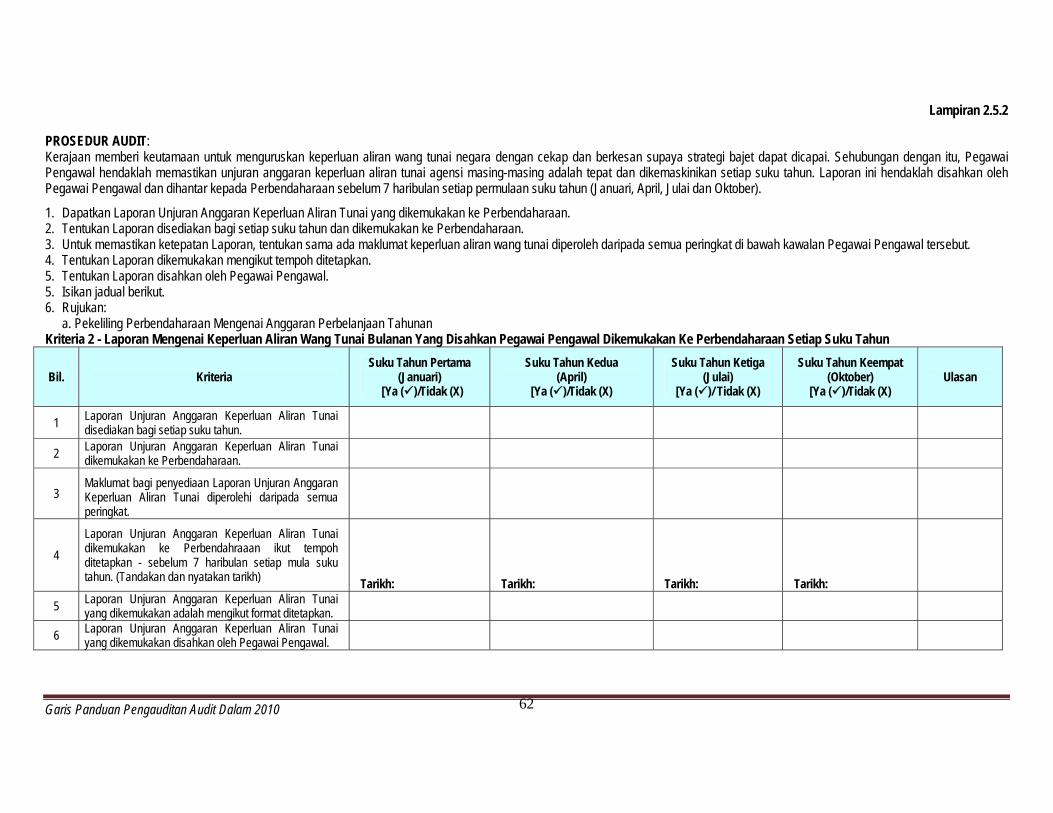

Lampiran 2.5.2

PROSEDUR AUDIT: Kerajaan memberi keutamaan untuk menguruskan keperluan aliran wang tunai negara dengan cekap dan berkesan supaya strategi bajet dapat dicapai. Sehubungan dengan itu, Pegawai Pengawal hendaklah memastikan unjuran anggaran keperluan aliran tunai agensi masing-masing adalah tepat dan dikemaskinikan setiap suku tahun. Laporan ini hendaklah disahkan oleh Pegawai Pengawal dan dihantar kepada Perbendaharaan sebelum 7 haribulan setiap permulaan suku tahun (Januari, April, Julai dan Oktober).

1. Dapatkan Laporan Unjuran Anggaran Keperluan Aliran Tunai yang dikemukakan ke Perbendaharaan. 2. Tentukan Laporan disediakan bagi setiap suku tahun dan dikemukakan ke Perbendaharaan. 3. Untuk memastikan ketepatan Laporan, tentukan sama ada maklumat keperluan aliran wang tunai diperoleh daripada semua peringkat di bawah kawalan Pegawai Pengawal tersebut. 4. Tentukan Laporan dikemukakan mengikut tempoh ditetapkan. 5. Tentukan Laporan disahkan oleh Pegawai Pengawal. 5. Isikan jadual berikut. 6. Rujukan: a. Pekeliling Perbendaharaan Mengenai Anggaran Perbelanjaan Tahunan Kriteria 2 - Laporan Mengenai Keperluan Aliran Wang Tunai Bulanan Yang Disahkan Pegawai Pengawal Dikemukakan Ke Perbendaharaan Setiap Suku Tahun

Bil. Kriteria Suku Tahun Pertama

(Januari) [Ya ()/Tidak (X)

Suku Tahun Kedua (April)

[Ya ()/Tidak (X)

Suku Tahun Ketiga (Julai)

[Ya ()/ Tidak (X)

Suku Tahun Keempat (Oktober)

[Ya ()/Tidak (X) Ulasan

1 Laporan Unjuran Anggaran Keperluan Aliran Tunai disediakan bagi setiap suku tahun.

2 Laporan Unjuran Anggaran Keperluan Aliran Tunai dikemukakan ke Perbendaharaan.

3

Maklumat bagi penyediaan Laporan Unjuran Anggaran Keperluan Aliran Tunai diperolehi daripada semua peringkat.

4 Laporan Unjuran Anggaran Keperluan Aliran Tunai dikemukakan ke Perbendahraaan ikut tempoh ditetapkan - sebelum 7 haribulan setiap mula suku tahun. (Tandakan dan nyatakan tarikh)

Tarikh:

Tarikh:

Tarikh:

Tarikh:

5 Laporan Unjuran Anggaran Keperluan Aliran Tunai yang dikemukakan adalah mengikut format ditetapkan.

6 Laporan Unjuran Anggaran Keperluan Aliran Tunai yang dikemukakan disahkan oleh Pegawai Pengawal.

Garis Panduan Pengauditan Audit Dalam 2010

63

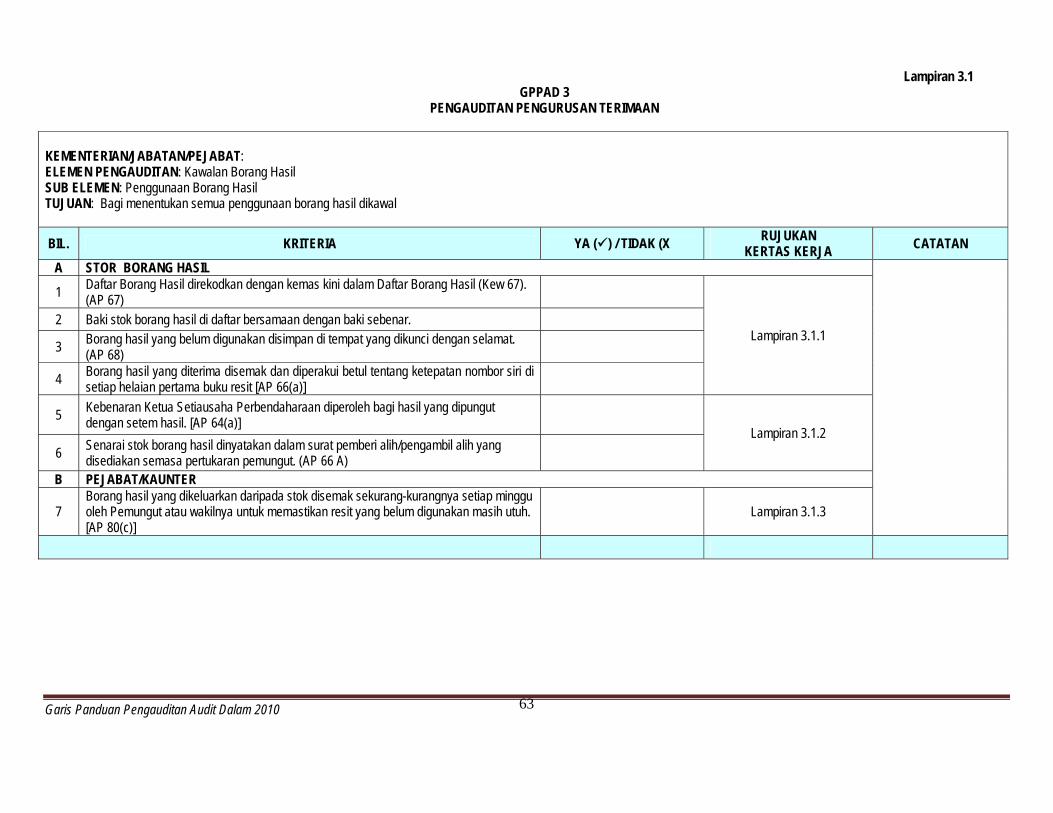

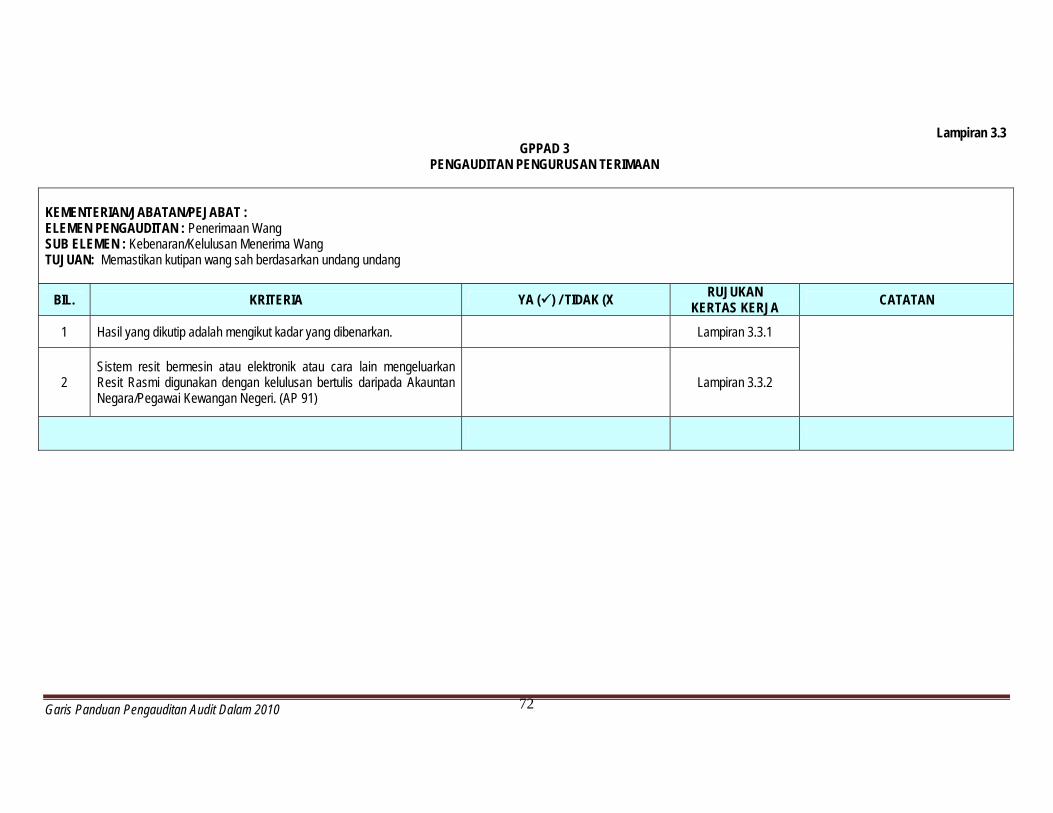

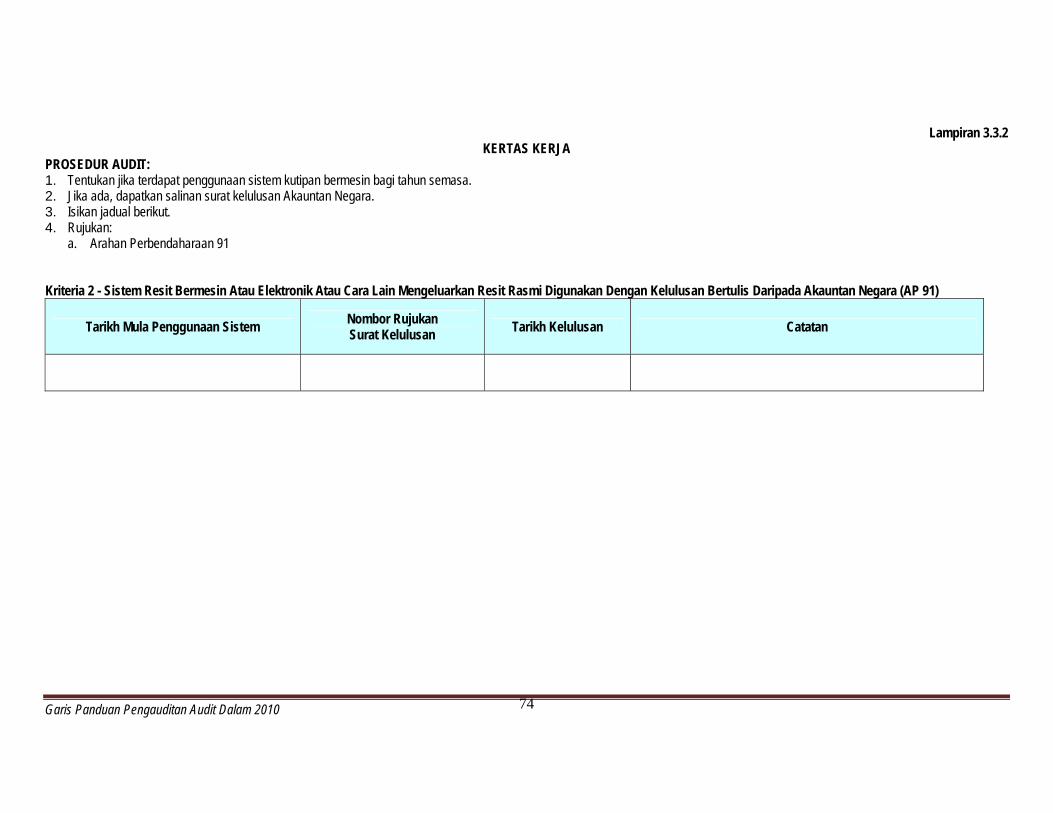

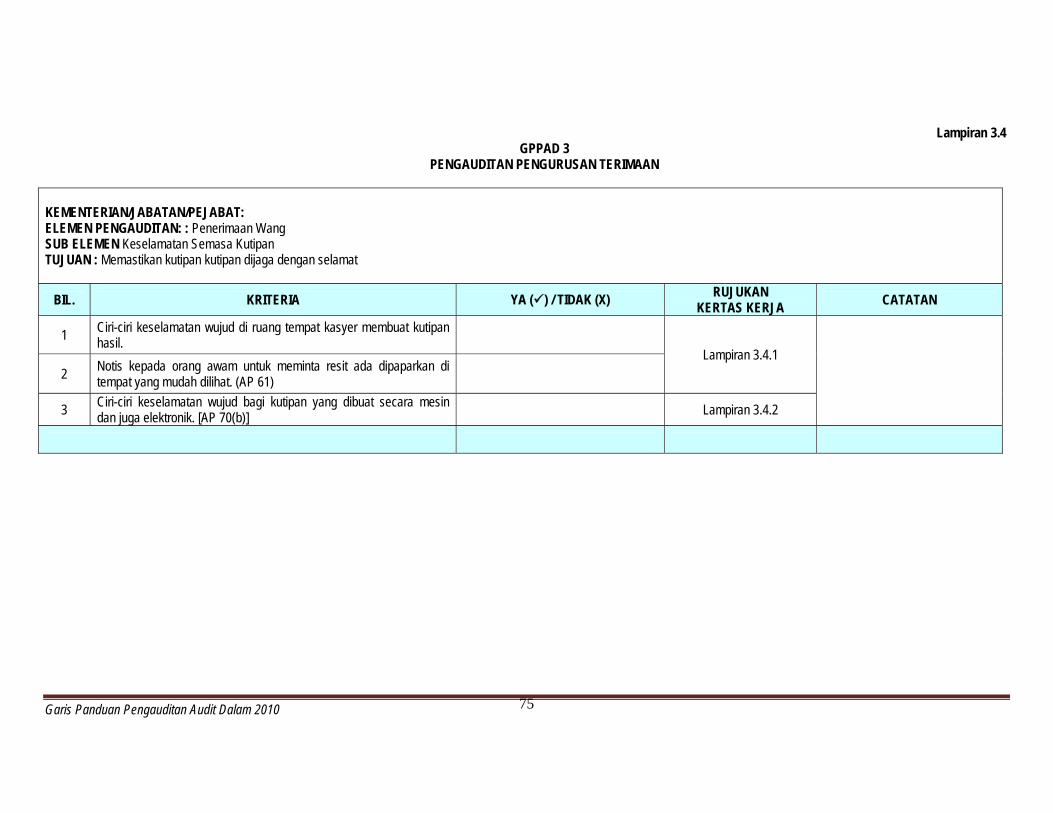

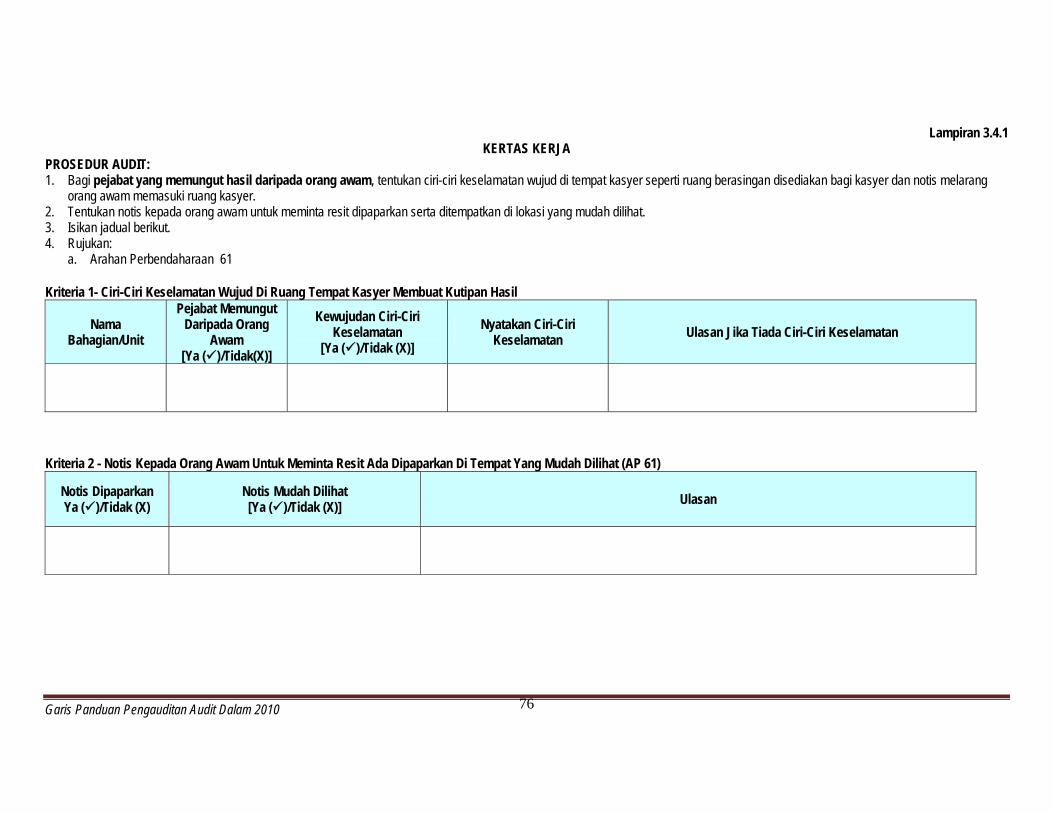

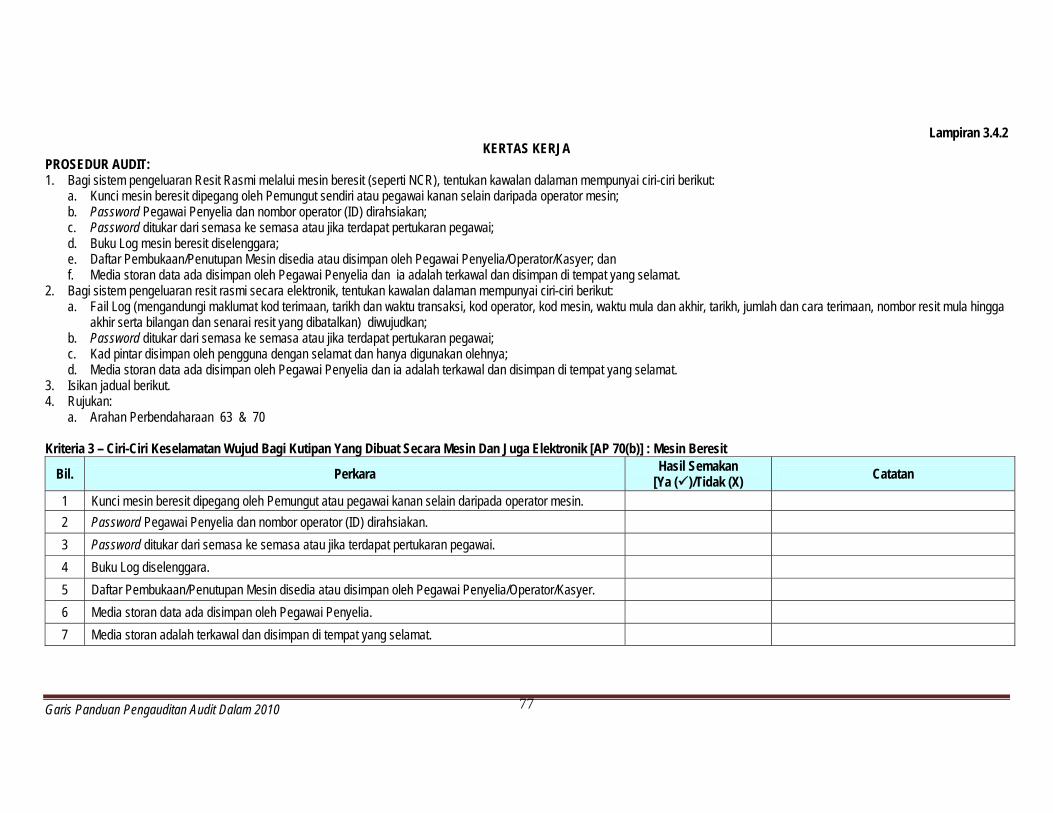

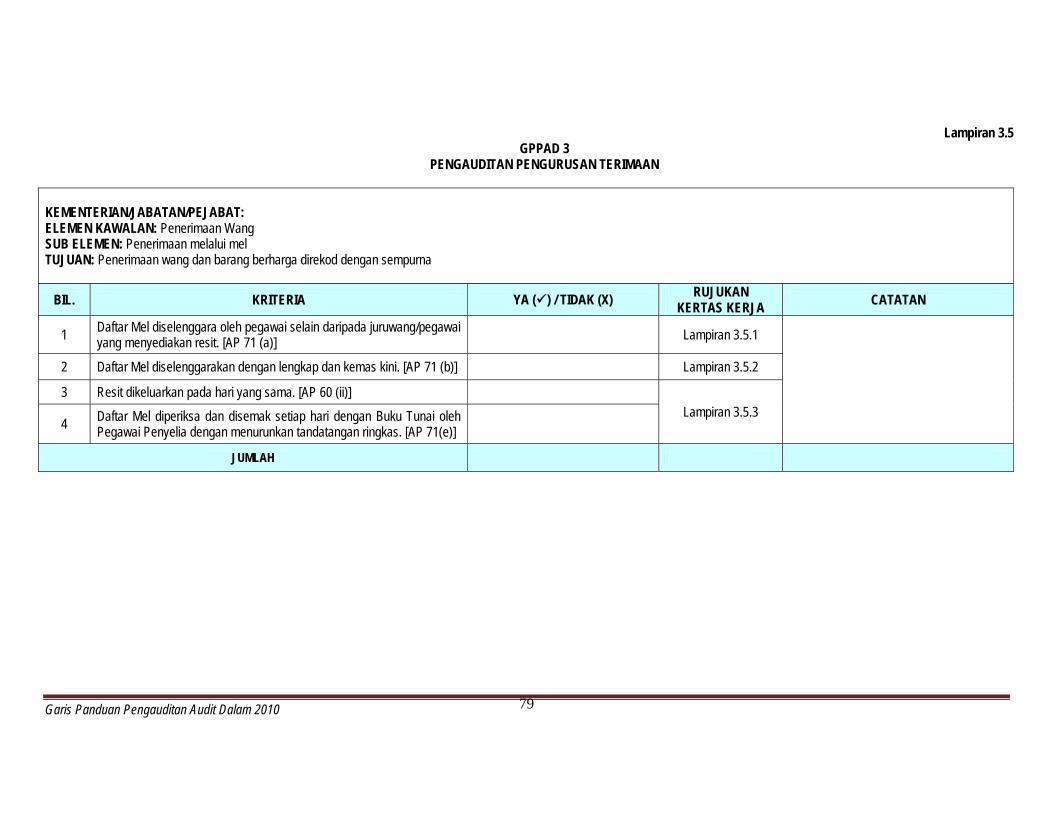

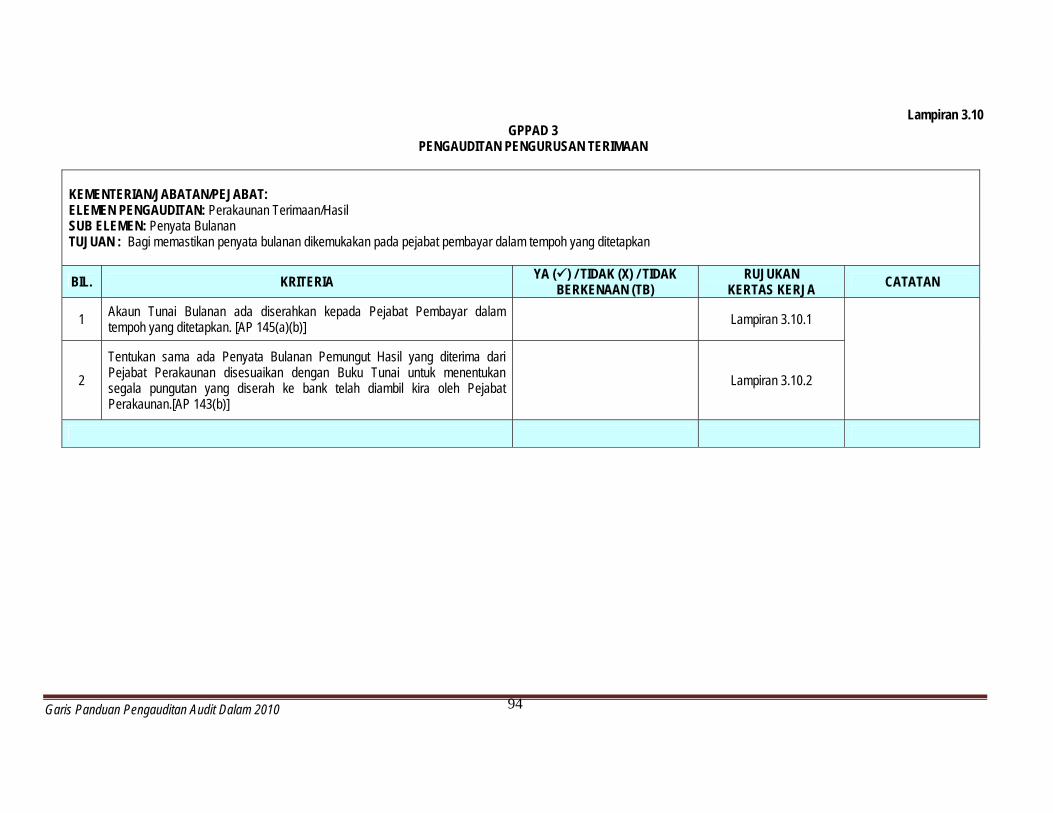

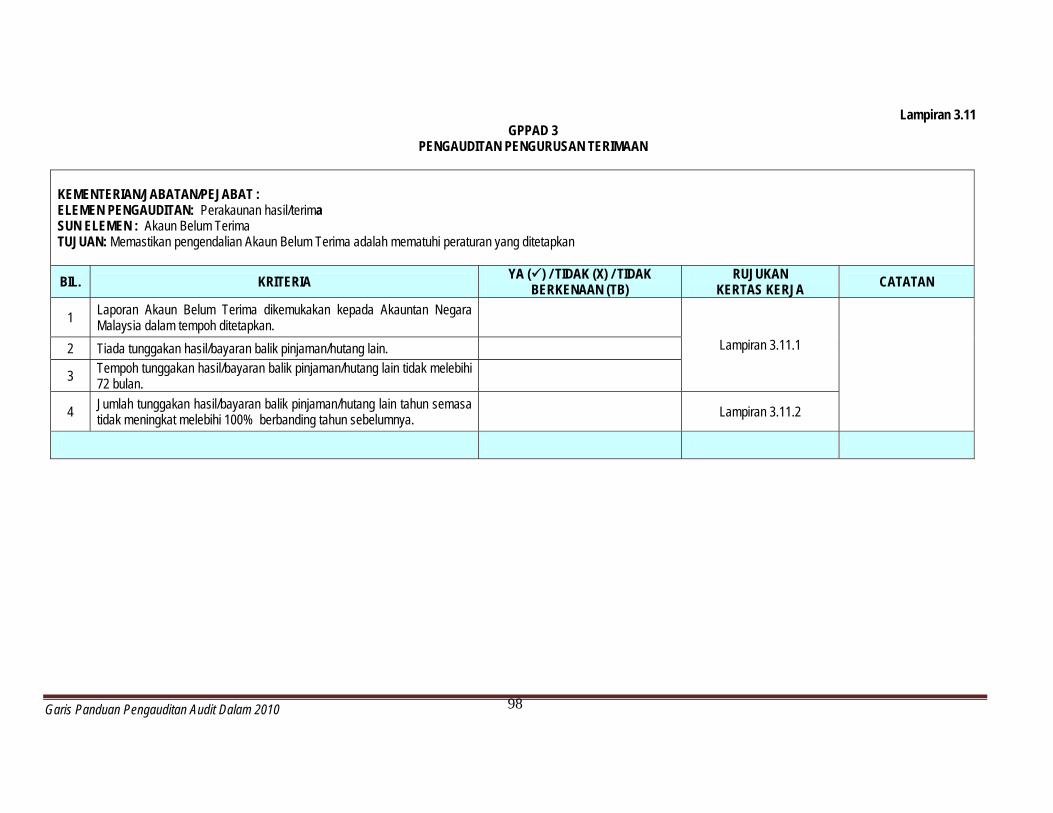

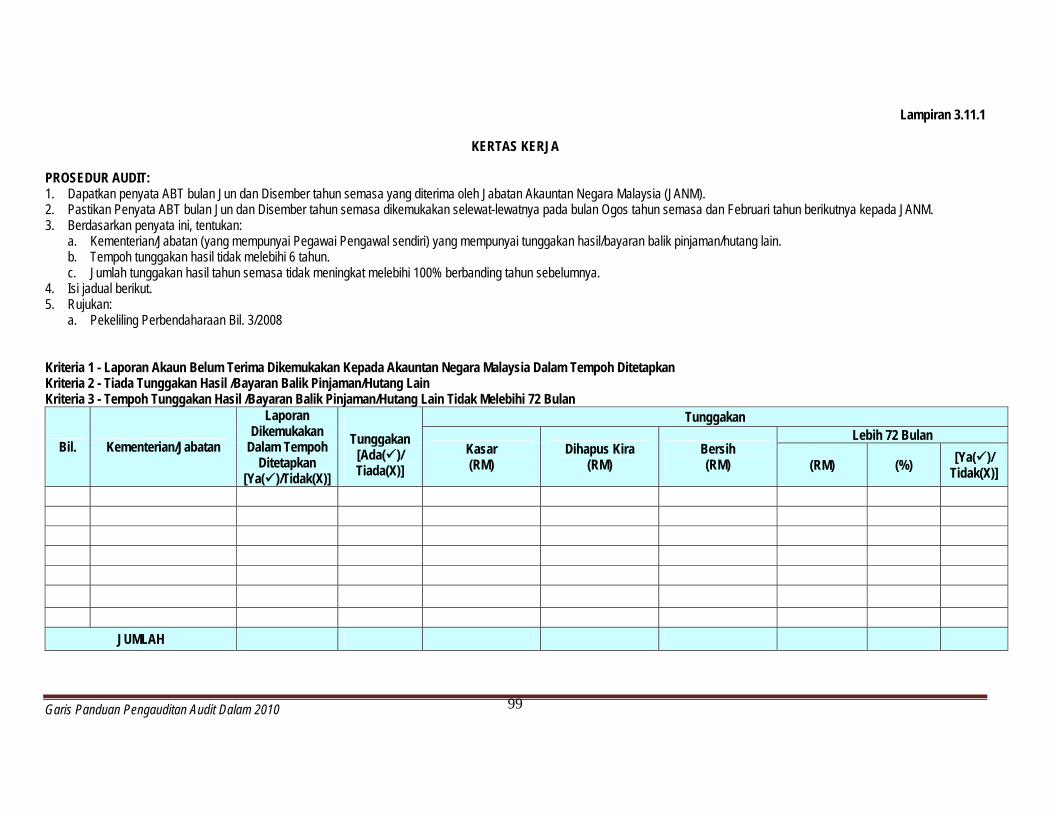

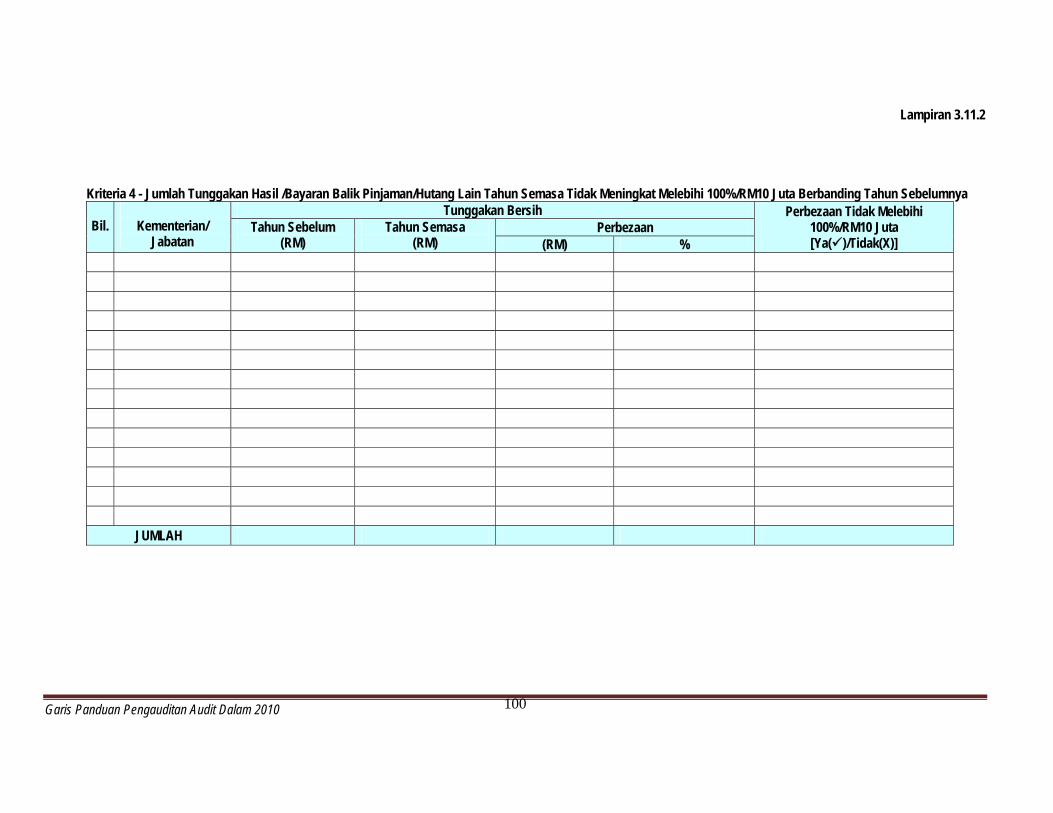

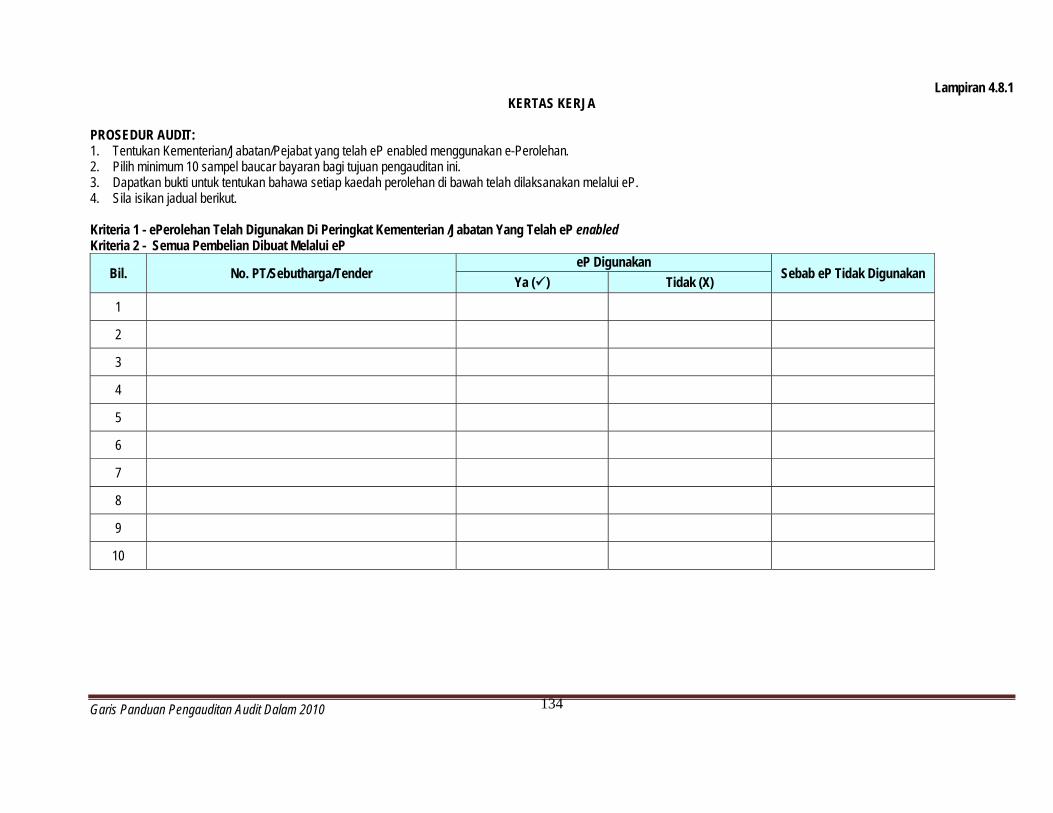

Lampiran 3.1 GPPAD 3

PENGAUDITAN PENGURUSAN TERIMAAN KEMENTERIAN/JABATAN/PEJABAT: ELEMEN PENGAUDITAN: Kawalan Borang Hasil SUB ELEMEN: Penggunaan Borang Hasil TUJUAN: Bagi menentukan semua penggunaan borang hasil dikawal

BIL. KRITERIA YA () / TIDAK (X RUJUKAN KERTAS KERJA CATATAN

A STOR BORANG HASIL

1 Daftar Borang Hasil direkodkan dengan kemas kini dalam Daftar Borang Hasil (Kew 67). (AP 67)

Lampiran 3.1.1 2 Baki stok borang hasil di daftar bersamaan dengan baki sebenar.

3 Borang hasil yang belum digunakan disimpan di tempat yang dikunci dengan selamat. (AP 68)

4 Borang hasil yang diterima disemak dan diperakui betul tentang ketepatan nombor siri di setiap helaian pertama buku resit [AP 66(a)]

5 Kebenaran Ketua Setiausaha Perbendaharaan diperoleh bagi hasil yang dipungut dengan setem hasil. [AP 64(a)]

Lampiran 3.1.2 6 Senarai stok borang hasil dinyatakan dalam surat pemberi alih/pengambil alih yang

disediakan semasa pertukaran pemungut. (AP 66 A)

B PEJABAT/KAUNTER

7 Borang hasil yang dikeluarkan daripada stok disemak sekurang-kurangnya setiap minggu oleh Pemungut atau wakilnya untuk memastikan resit yang belum digunakan masih utuh. [AP 80(c)]

Lampiran 3.1.3

Garis Panduan Pengauditan Audit Dalam 2010

64

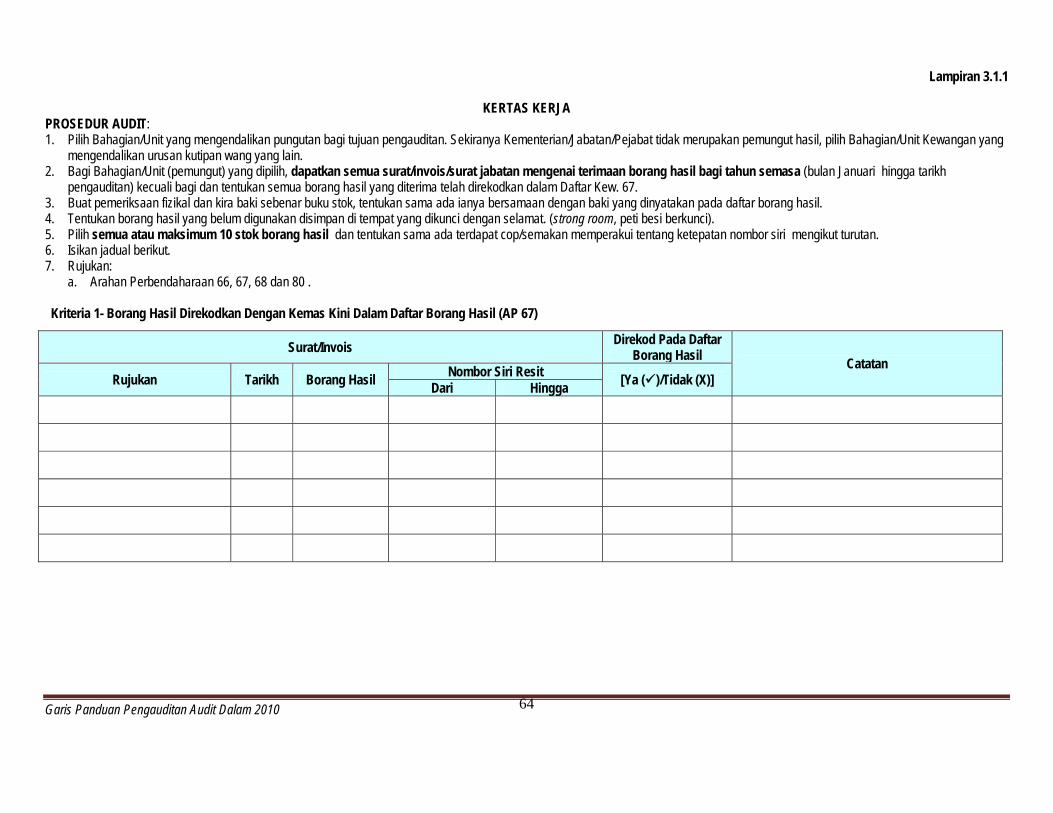

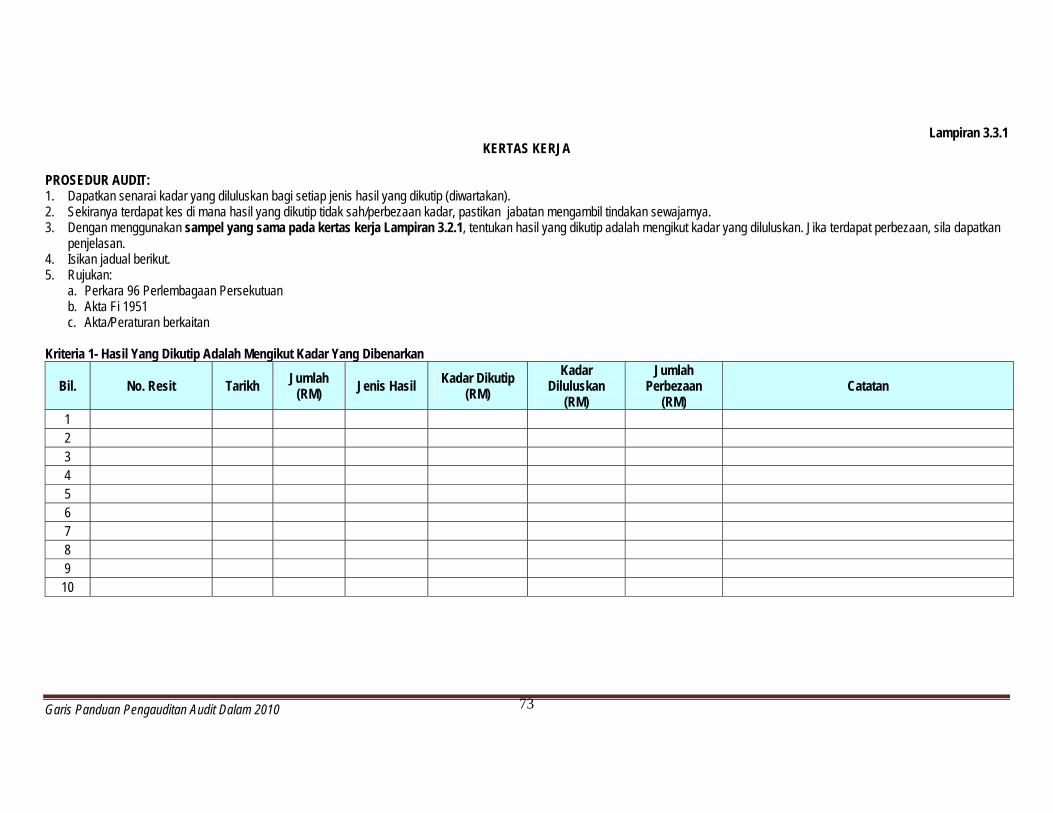

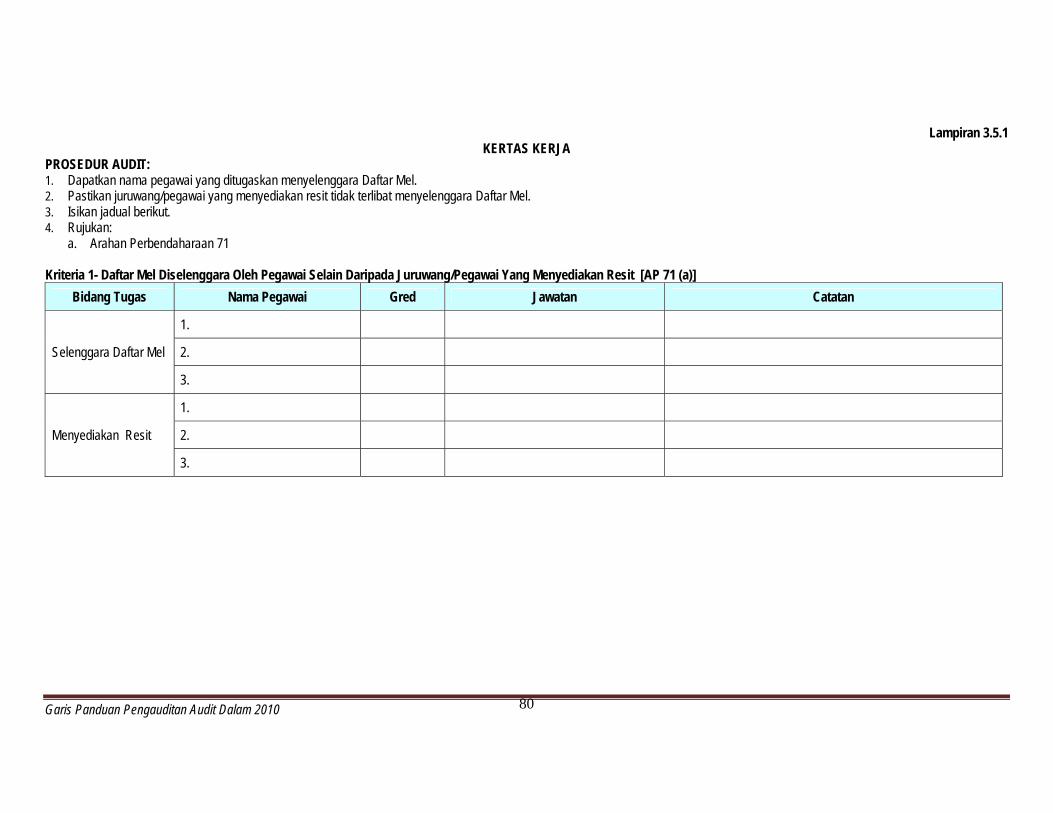

Lampiran 3.1.1

KERTAS KERJA PROSEDUR AUDIT: 1. Pilih Bahagian/Unit yang mengendalikan pungutan bagi tujuan pengauditan. Sekiranya Kementerian/Jabatan/Pejabat tidak merupakan pemungut hasil, pilih Bahagian/Unit Kewangan yang

mengendalikan urusan kutipan wang yang lain. 2. Bagi Bahagian/Unit (pemungut) yang dipilih, dapatkan semua surat/invois/surat jabatan mengenai terimaan borang hasil bagi tahun semasa (bulan Januari hingga tarikh

pengauditan) kecuali bagi dan tentukan semua borang hasil yang diterima telah direkodkan dalam Daftar Kew. 67. 3. Buat pemeriksaan fizikal dan kira baki sebenar buku stok, tentukan sama ada ianya bersamaan dengan baki yang dinyatakan pada daftar borang hasil. 4. Tentukan borang hasil yang belum digunakan disimpan di tempat yang dikunci dengan selamat. (strong room, peti besi berkunci). 5. Pilih semua atau maksimum 10 stok borang hasil dan tentukan sama ada terdapat cop/semakan memperakui tentang ketepatan nombor siri mengikut turutan. 6. Isikan jadual berikut. 7. Rujukan:

a. Arahan Perbendaharaan 66, 67, 68 dan 80 .

Kriteria 1- Borang Hasil Direkodkan Dengan Kemas Kini Dalam Daftar Borang Hasil (AP 67)

Surat/Invois Direkod Pada Daftar Borang Hasil Catatan

Rujukan Tarikh Borang Hasil Nombor Siri Resit [Ya ()/Tidak (X)] Dari Hingga

Garis Panduan Pengauditan Audit Dalam 2010

65

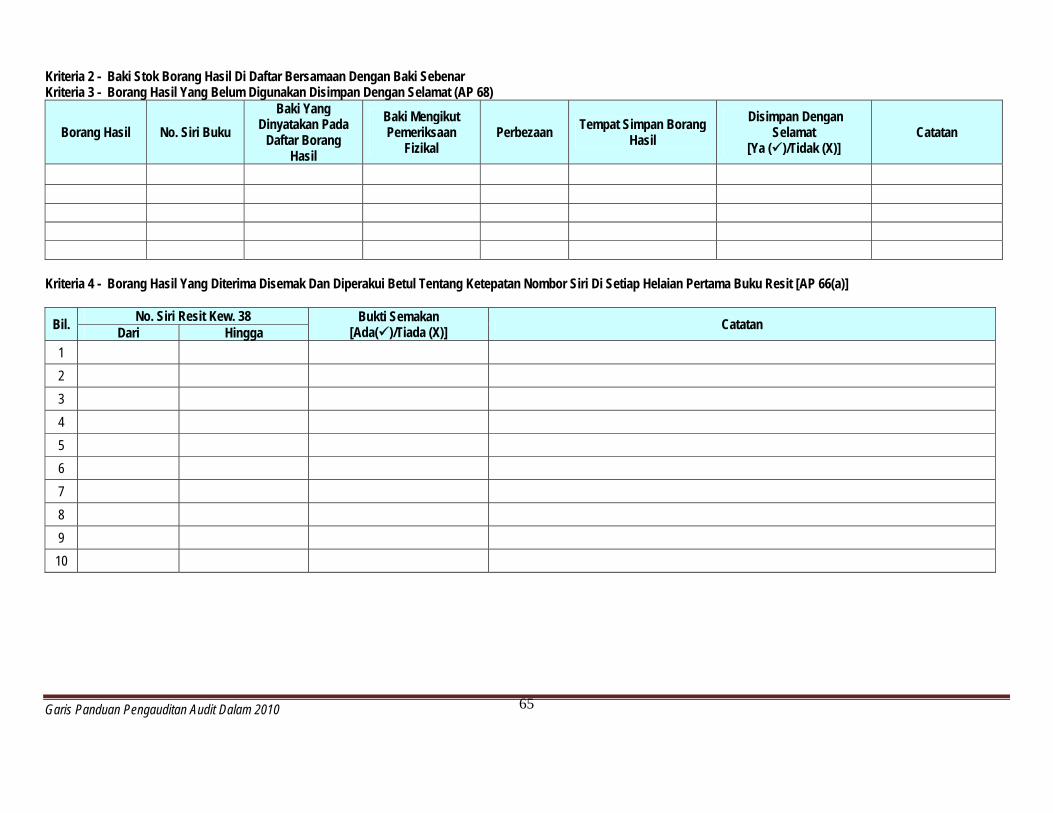

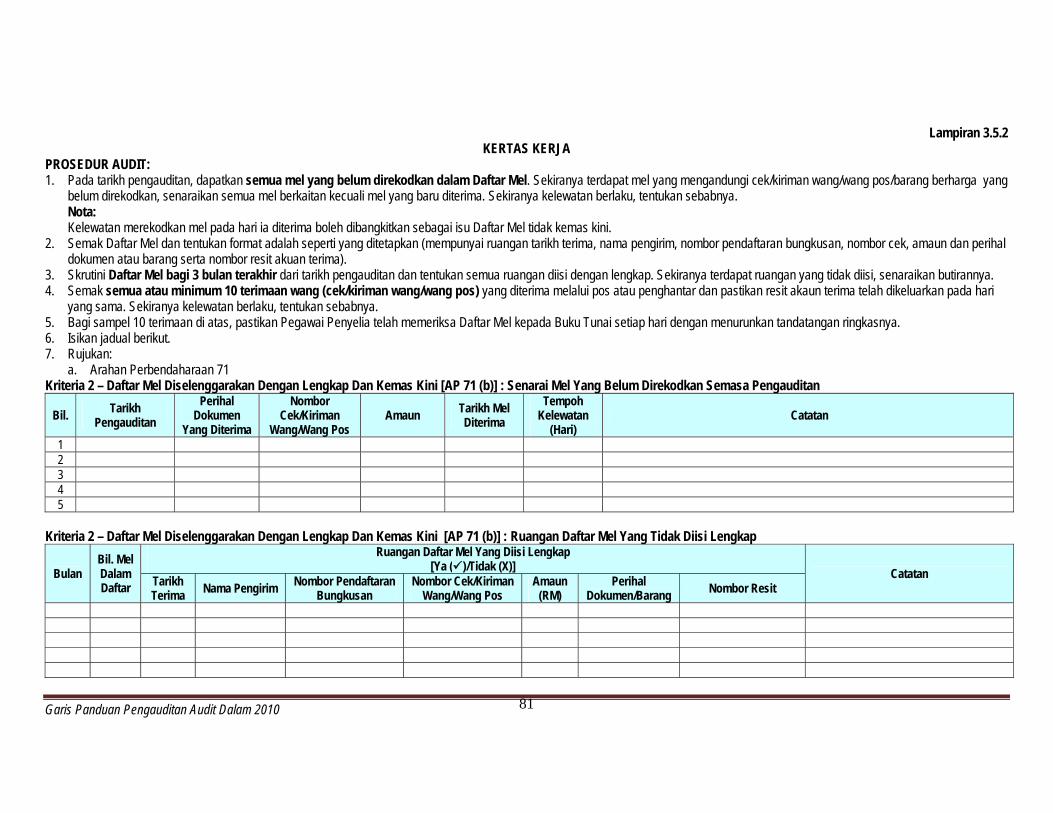

Kriteria 2 - Baki Stok Borang Hasil Di Daftar Bersamaan Dengan Baki Sebenar Kriteria 3 - Borang Hasil Yang Belum Digunakan Disimpan Dengan Selamat (AP 68)

Borang Hasil No. Siri Buku Baki Yang

Dinyatakan Pada Daftar Borang

Hasil

Baki Mengikut Pemeriksaan

Fizikal Perbezaan Tempat Simpan Borang

Hasil Disimpan Dengan

Selamat [Ya ()/Tidak (X)]

Catatan

Kriteria 4 - Borang Hasil Yang Diterima Disemak Dan Diperakui Betul Tentang Ketepatan Nombor Siri Di Setiap Helaian Pertama Buku Resit [AP 66(a)]

Bil. No. Siri Resit Kew. 38 Bukti Semakan [Ada()/Tiada (X)] Catatan Dari Hingga

1 2 3 4 5 6 7 8 9 10

Garis Panduan Pengauditan Audit Dalam 2010

66

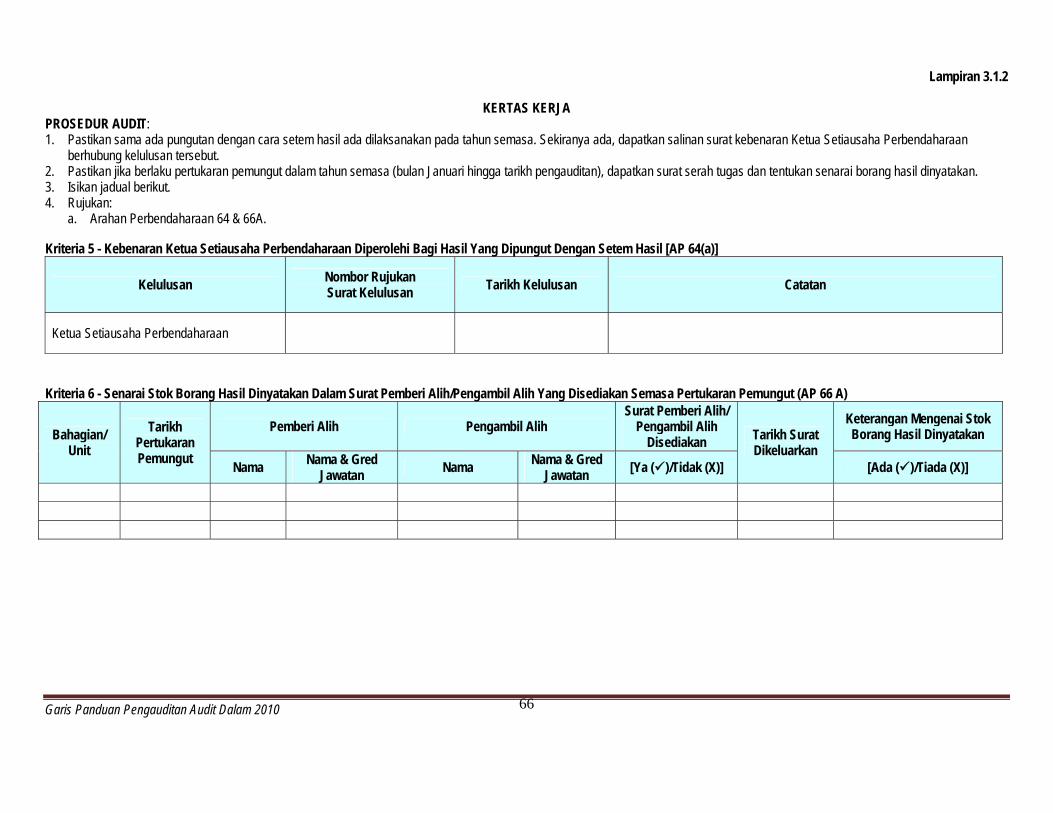

Lampiran 3.1.2

KERTAS KERJA PROSEDUR AUDIT: 1. Pastikan sama ada pungutan dengan cara setem hasil ada dilaksanakan pada tahun semasa. Sekiranya ada, dapatkan salinan surat kebenaran Ketua Setiausaha Perbendaharaan

berhubung kelulusan tersebut. 2. Pastikan jika berlaku pertukaran pemungut dalam tahun semasa (bulan Januari hingga tarikh pengauditan), dapatkan surat serah tugas dan tentukan senarai borang hasil dinyatakan. 3. Isikan jadual berikut. 4. Rujukan:

a. Arahan Perbendaharaan 64 & 66A.

Kriteria 5 - Kebenaran Ketua Setiausaha Perbendaharaan Diperolehi Bagi Hasil Yang Dipungut Dengan Setem Hasil [AP 64(a)]

Kelulusan Nombor Rujukan Surat Kelulusan Tarikh Kelulusan Catatan

Ketua Setiausaha Perbendaharaan

Kriteria 6 - Senarai Stok Borang Hasil Dinyatakan Dalam Surat Pemberi Alih/Pengambil Alih Yang Disediakan Semasa Pertukaran Pemungut (AP 66 A)

Bahagian/ Unit

Tarikh Pertukaran Pemungut

Pemberi Alih Pengambil Alih Surat Pemberi Alih/

Pengambil Alih Disediakan Tarikh Surat

Dikeluarkan

Keterangan Mengenai Stok Borang Hasil Dinyatakan

Nama Nama & Gred Jawatan Nama Nama & Gred

Jawatan [Ya ()/Tidak (X)] [Ada ()/Tiada (X)]

Garis Panduan Pengauditan Audit Dalam 2010

67

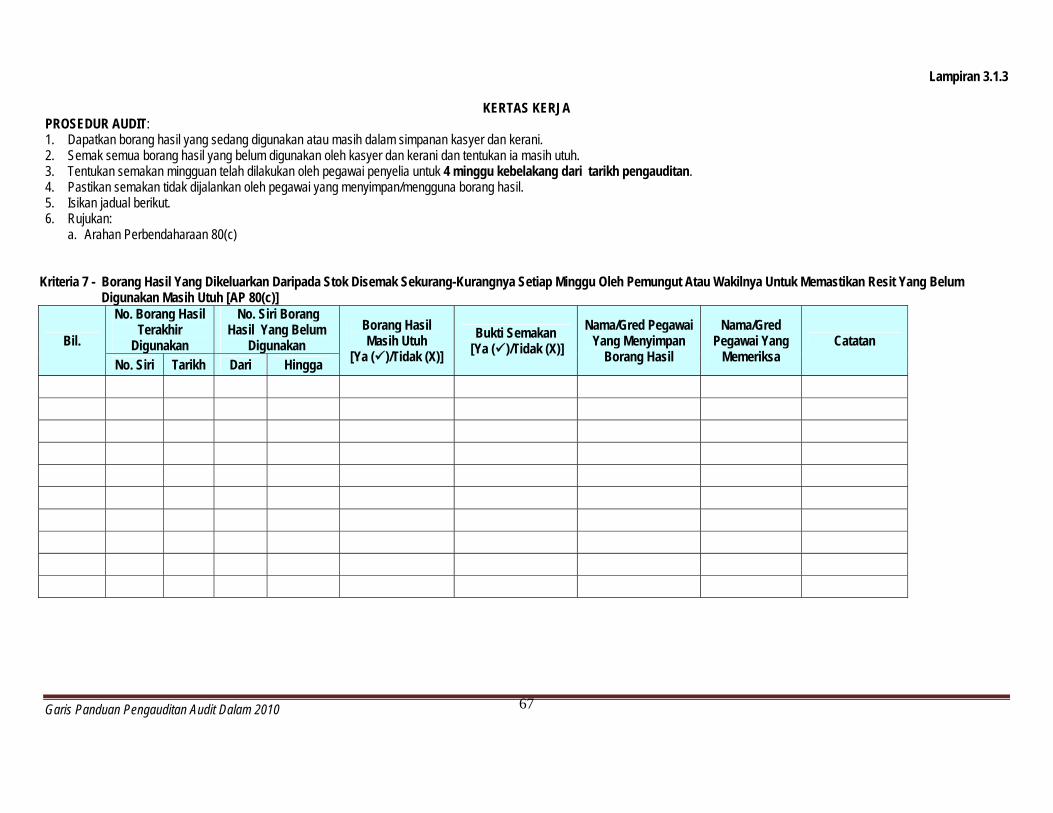

Lampiran 3.1.3

KERTAS KERJA PROSEDUR AUDIT: 1. Dapatkan borang hasil yang sedang digunakan atau masih dalam simpanan kasyer dan kerani. 2. Semak semua borang hasil yang belum digunakan oleh kasyer dan kerani dan tentukan ia masih utuh. 3. Tentukan semakan mingguan telah dilakukan oleh pegawai penyelia untuk 4 minggu kebelakang dari tarikh pengauditan. 4. Pastikan semakan tidak dijalankan oleh pegawai yang menyimpan/mengguna borang hasil. 5. Isikan jadual berikut. 6. Rujukan:

a. Arahan Perbendaharaan 80(c)

Kriteria 7 - Borang Hasil Yang Dikeluarkan Daripada Stok Disemak Sekurang-Kurangnya Setiap Minggu Oleh Pemungut Atau Wakilnya Untuk Memastikan Resit Yang Belum Digunakan Masih Utuh [AP 80(c)]

Bil.

No. Borang Hasil Terakhir

Digunakan

No. Siri Borang Hasil Yang Belum

Digunakan Borang Hasil Masih Utuh

[Ya ()/Tidak (X)] Bukti Semakan

[Ya ()/Tidak (X)] Nama/Gred Pegawai

Yang Menyimpan Borang Hasil

Nama/Gred Pegawai Yang

Memeriksa Catatan

No. Siri Tarikh Dari Hingga

Garis Panduan Pengauditan Audit Dalam 2010

68

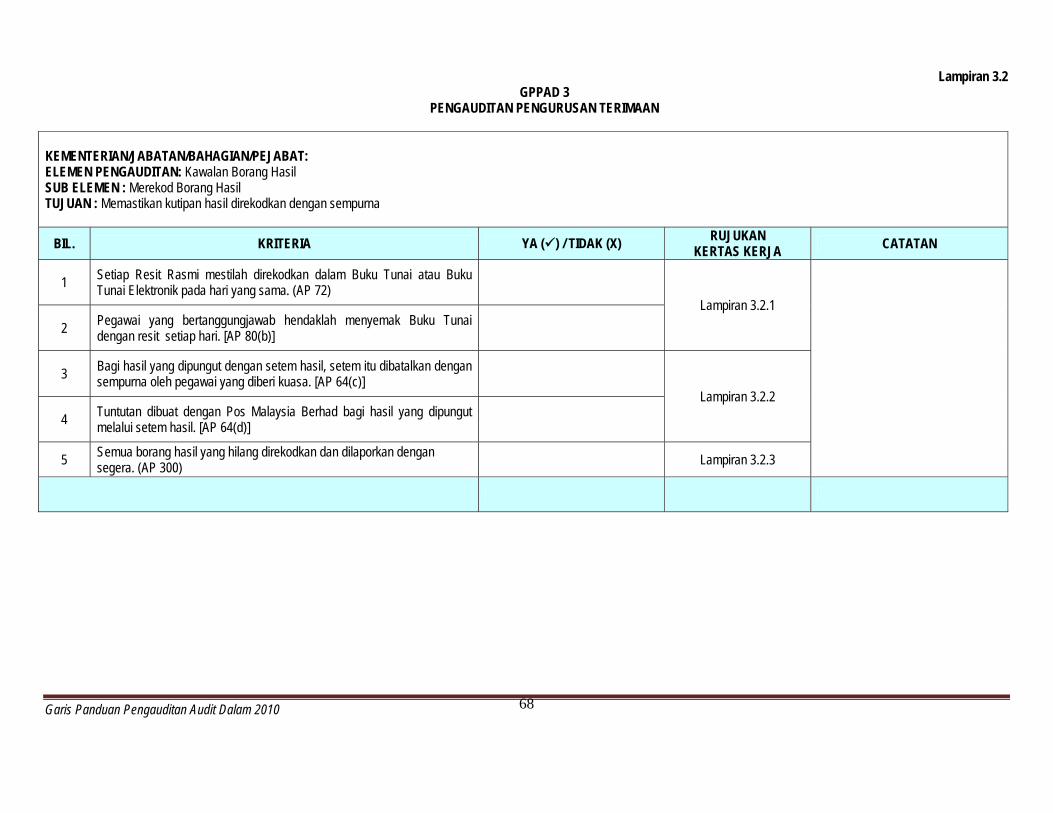

Lampiran 3.2 GPPAD 3

PENGAUDITAN PENGURUSAN TERIMAAN

KEMENTERIAN/JABATAN/BAHAGIAN/PEJABAT: ELEMEN PENGAUDITAN: Kawalan Borang Hasil SUB ELEMEN : Merekod Borang Hasil TUJUAN : Memastikan kutipan hasil direkodkan dengan sempurna

BIL. KRITERIA YA () / TIDAK (X) RUJUKAN KERTAS KERJA CATATAN

1 Setiap Resit Rasmi mestilah direkodkan dalam Buku Tunai atau Buku Tunai Elektronik pada hari yang sama. (AP 72)

Lampiran 3.2.1

2 Pegawai yang bertanggungjawab hendaklah menyemak Buku Tunai dengan resit setiap hari. [AP 80(b)]

3 Bagi hasil yang dipungut dengan setem hasil, setem itu dibatalkan dengan sempurna oleh pegawai yang diberi kuasa. [AP 64(c)]

Lampiran 3.2.2 4 Tuntutan dibuat dengan Pos Malaysia Berhad bagi hasil yang dipungut

melalui setem hasil. [AP 64(d)]

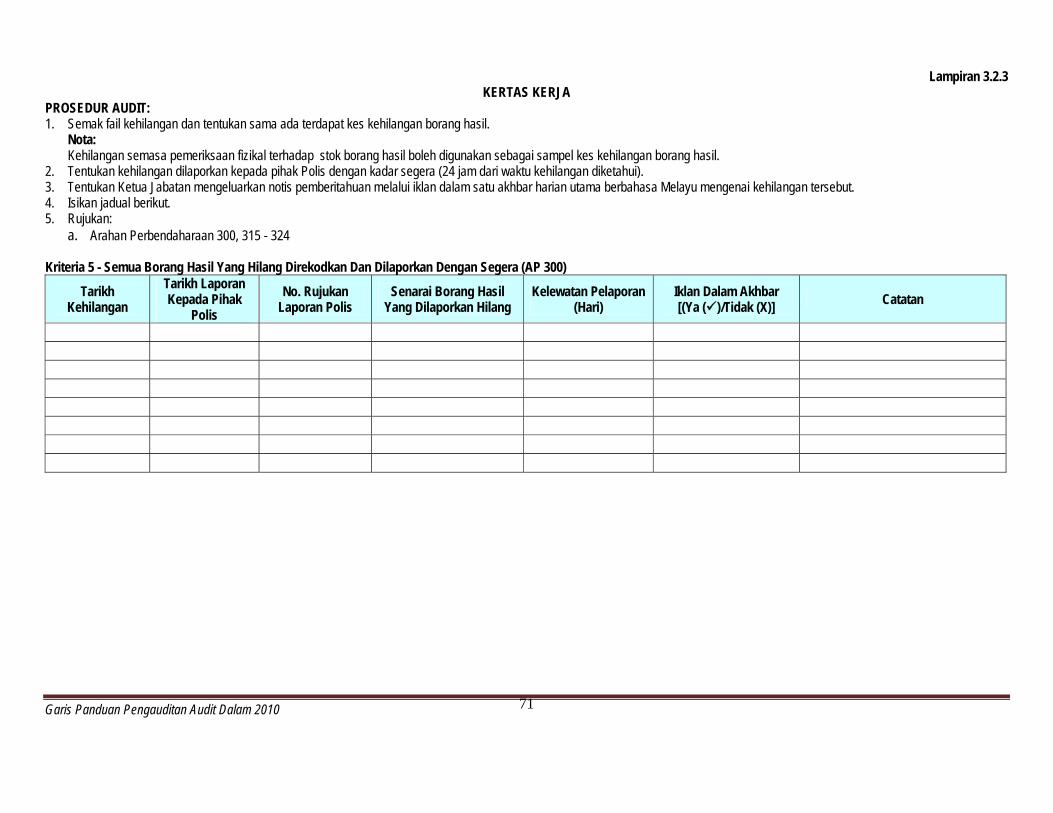

5 Semua borang hasil yang hilang direkodkan dan dilaporkan dengan segera. (AP 300) Lampiran 3.2.3

Garis Panduan Pengauditan Audit Dalam 2010

69

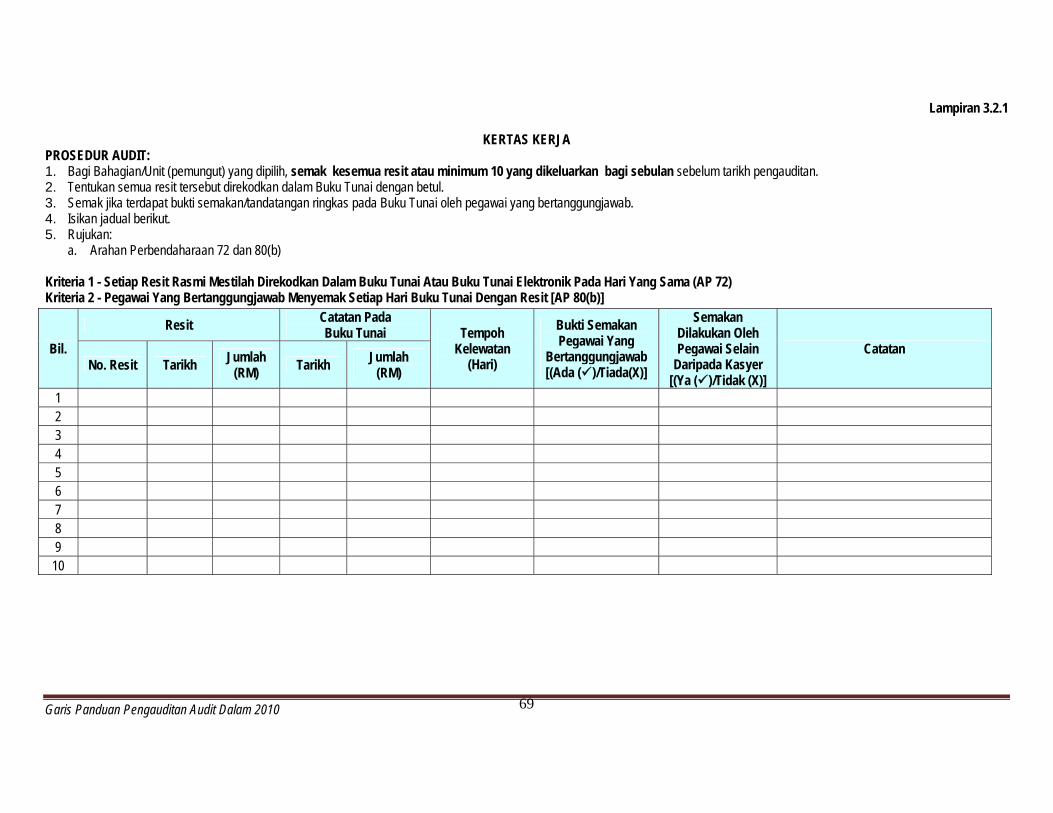

Lampiran 3.2.1

KERTAS KERJA

PROSEDUR AUDIT: 1. Bagi Bahagian/Unit (pemungut) yang dipilih, semak kesemua resit atau minimum 10 yang dikeluarkan bagi sebulan sebelum tarikh pengauditan. 2. Tentukan semua resit tersebut direkodkan dalam Buku Tunai dengan betul. 3. Semak jika terdapat bukti semakan/tandatangan ringkas pada Buku Tunai oleh pegawai yang bertanggungjawab. 4. Isikan jadual berikut. 5. Rujukan:

a. Arahan Perbendaharaan 72 dan 80(b) Kriteria 1 - Setiap Resit Rasmi Mestilah Direkodkan Dalam Buku Tunai Atau Buku Tunai Elektronik Pada Hari Yang Sama (AP 72) Kriteria 2 - Pegawai Yang Bertanggungjawab Menyemak Setiap Hari Buku Tunai Dengan Resit [AP 80(b)]

Bil. Resit Catatan Pada

Buku Tunai Tempoh Kelewatan

(Hari)

Bukti Semakan Pegawai Yang

Bertanggungjawab [(Ada ()/Tiada(X)]

Semakan Dilakukan Oleh Pegawai Selain

Daripada Kasyer [(Ya ()/Tidak (X)]

Catatan No. Resit Tarikh Jumlah

(RM) Tarikh Jumlah (RM)

1 2 3 4 5 6 7 8 9 10

Garis Panduan Pengauditan Audit Dalam 2010

70

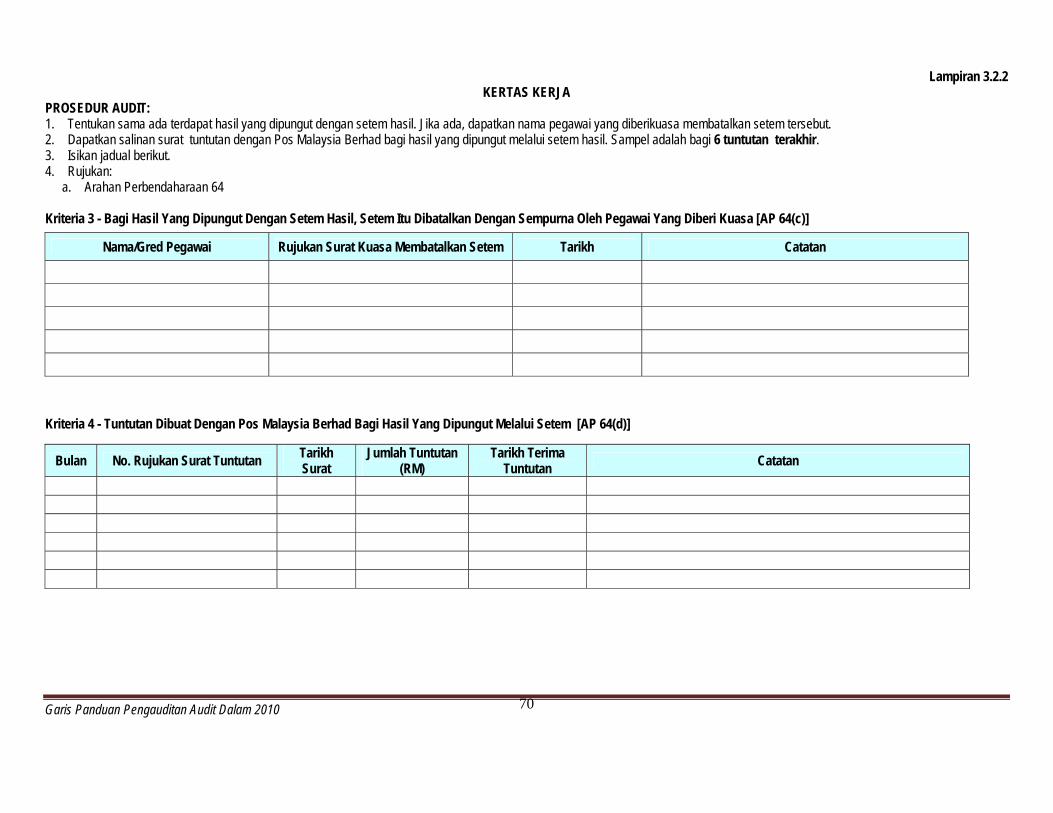

Lampiran 3.2.2 KERTAS KERJA

PROSEDUR AUDIT: 1. Tentukan sama ada terdapat hasil yang dipungut dengan setem hasil. Jika ada, dapatkan nama pegawai yang diberikuasa membatalkan setem tersebut. 2. Dapatkan salinan surat tuntutan dengan Pos Malaysia Berhad bagi hasil yang dipungut melalui setem hasil. Sampel adalah bagi 6 tuntutan terakhir. 3. Isikan jadual berikut. 4. Rujukan:

a. Arahan Perbendaharaan 64 Kriteria 3 - Bagi Hasil Yang Dipungut Dengan Setem Hasil, Setem Itu Dibatalkan Dengan Sempurna Oleh Pegawai Yang Diberi Kuasa [AP 64(c)]

Kriteria 4 - Tuntutan Dibuat Dengan Pos Malaysia Berhad Bagi Hasil Yang Dipungut Melalui Setem [AP 64(d)]

Nama/Gred Pegawai Rujukan Surat Kuasa Membatalkan Setem Tarikh Catatan