laporan praktikum revisi

23

LAPORAN PRAKTIKUM UNIT COST TUMPATAN KOMPOSIT oleh: KELOMPOK 9 Pembimbing: Drg. Kiswaluyo, M.Kes

-

Upload

lita-damafitra -

Category

Documents

-

view

68 -

download

2

description

FKG

Transcript of laporan praktikum revisi

LAPORAN PRAKTIKUM

UNIT COST TUMPATAN KOMPOSIT

oleh:

KELOMPOK 9

Pembimbing:

Drg. Kiswaluyo, M.Kes

FAKULTAS KEDOKTERAN GIGI

UNIVERSITAS JEMBER

2014

DAFTAR NAMA KELOMPOK 9

1. Inneke Andriani Sutanto (111610101089)

2. Muhammad Nizar Dwi Putranto (111610101090)

3. Deasy Kusuma Ardiani (111610101091)

4. Ita Kurniawati (111610101092)

5. Erfin Ramadana Pratama (111610101093)

6. Dwi Sri Lestari (111610101094)

7. Cindy Uswatun Khasanah (111610101095)

8. I Putu Erlangga (111610101096)

9. Meila Isna A. (111610101097)

10. Ariska Cyntia (111610101098)

11. Firda Nindita Sari (111610101099)

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya sehingga kami

dapat menyelesaikan tugas laporan praktikum ini, tentang ”Penghitungan Unit Cost perawatan

tumpatan komposit”. laporan ini disusun untuk memenuhi laporan praktikum.

Penulisan laporan ini semuanya tidak lepas dari bantuan berbagai pihak, oleh karena itu

kami ingin menyampaikan terimakasih kepada :

1. drg. Kiswaluyo, M.kes selaku pembimbing praktikum yang telah membimbing jalannya

praktikum.

2. Teman-teman Kelompok Praktikum IX yang telah berperan aktif dalam pembuatan laporan

praktikum ini.

Dalam penyusunan laporan ini tidak lepas dari kekurangan dan kesalahan, oleh karena

itu, kritik dan saran yang membangun sangat kami harapkan demi perbaikan – perbaikan di masa

mendatang demi kesempurnaan makalah ini. Semoga laporan ini dapat berguna bagi kita semua.

Jember, Januari 2014

Tim Penyusun

BAB I

PENDAHULUAN

1.1 Restorasi

Restorasi merupakan perawatan untuk mengembalikan struktur anatomi dan fungsi pada

gigi, yang disebabkan karies, fraktur, atrisi, abrasi dan erosi. Restorasi dapat dibagi atas dua

bagian yaitu plastis dan rigid. Restorasi plastis adalah teknik restorasi dimana preparasi dan

pengisian tumpatan dikerjakan pada satu kali kunjungan, tidak memerlukan fasilitas

laboratorium dan murah. Tumpatan plastis cenderung digunakan ketika struktur gigi cukup

banyak untuk mempertahankan integritas dengan bahan tumpatan. Restorasi rigid merupakan

restorasi yang dibuat di laboratorium dental dengan menggunakan model cetakan gigi yang

dipreparasi kemudian disemenkan pada gigi. Umumnya restorasi ini membutuhkan kunjungan

berulang dan penempatan tumpatan sementara sehingga lebih mahal untuk pasien.

Berdasarkan kepustakaan Inggris, restorasi rigid terdiri diri inlay, onlay/overlay, dan

crown. Inlay adalah tumpatan rigid yang ditempatkan di kavitas diantara tonjol gigi, sedangkan

onlay/overlay merupakan rekonstruksi gigi yang lebih luas meliputi satu atau lebih tonjol gigi.

Crown adalah penggantian sebagian atau seluruh mahkota klinis yang disemenkan. Dalam

tulisan ini restorasi rigid yang dibahas hanya inlay dan onlay/overlay. Pilihan bahan restorasi

rigid antara lain logam tuang, porselen, resin komposit dan kombinasi keduanya. Logam

merupakan bahan restorasi rigid dengan kekuatan tensil yang besar, yang membutuhkan

preparasi kavitas yang luas dan bevel sebagai retensi tetapi memiliki masalah estetik.Sedangkan

porselen merupakan bahan restorasi rigid estetik yang paling unggul dengan kekuatan kompresif

yang tinggi. Porselen membutuhkan biaya besar biasanya, dua sampai tiga kali lebih mahal dari

restorasi rigid logam atau komposit plastis selain waktu pembuatan di laboratorium. Walaupun

inlay/onlay keramik memiliki tingkat resistensi pemakaian yang tinggi, bahan ini lebih sering

fraktur dari komposit.

Peningkatan kesadaran terhadap estetik, bahkan pada gigi posterior meningkat sehingga

kedokteran gigi mengembangkan penggunaan bahan estetik non-metal sewarna gigi karena

pasien menolak restorasi amalgam dan inlay emas walaupun sifat-sifat fisis bahan tersebut sangat

baik. Praktisi berusaha mengembangkan material dan teknik yang akan memenuhi standar

kekuatan, biokompabilitas dalam mempertahankan kesehatan gigi dan resistensi pemakaian. Hal

ini sejalan dengan peningkatan permintaan pasien akan penampilan, ketahanan jangka panjang

dan pembiayaan.

Sejak resin komposit pertama kali diperkenalkan tahun 1964, material dan teknologi

adhesif menjadi bahan penelitian dan pengembangan intensif. Diluar perkembangan signifikan

dalam komposisi dan penampilan resin komposit, bahan ini masih menunjukkan derajat

penyusutan polimerisasi yang nyata, yang menyebabkan celah mikro, ikatan dentin adhesif yang

tidak adekuat, sensitivitas pasca operatif dan kesulitan menghasilkan anatomi proksimal dan

oklusal yang membatasi penggunaannya dalam restorasi plastis. Perkembangan dalam teknologi

adhesif dan resin komposit menunjukkan perkembangan yang menjanjikan dalam daya tahan dan

penampilan.

1.2 Restorasi Resin Komposit

Bahan restorasi resin komposit merupakan bahan tumpatan yang paling digemari oleh pasien dan

dokter gigi saat ini. Hal ini dikarenakan nilai estetik yang dihasilkan bahan restorasi ini sangat

memuaskan. Selain itu, restorasi resin komposit menghasilkan ikatan yang baik terhadap

permukaan enamel atau dentin. Bahan restorasi resin komposit pertama kali ditemukan pada

tahun 1951 oleh Knock dan Glenn. Sejak saat itu, bahan restorasi resin komposit terus

berkembang hingga sekarang. Dan pada tahun 1962, Bowen mengembangkannya dengan

menambahkan bahan bisphenol glycidyl dimethacrylate (bis-GMA) yang berperan dalam

menguatkan ikatan kimia antara partikel pengisi resin komposit. Sampai saat ini, semua jenis

resin komposit telah mengandung bis-GMA.

Walaupun bahan tumpatan resin komposit menghasilkan estetik yang baik, bentuk dan

permukaan restorasi resin komposit dapat berubah-ubah sepanjang waktu. Hal ini akan

mempengaruhi sifat mekanis resin komposit tersebut. Proses perubahan tersebut dikenal dengan

istilah degradasi resin komposit. Degradasi resin komposit adalah hilang atau lepasnya struktur

kimia resin komposit seperti Bis-GMA yang disebabkan oleh beberapa proses. Sifat mekanis

resin komposit tidak hanya dipengaruhi oleh struktur kimia yang dikandungnya, tetapi juga

dipengaruhi oleh kondisi lingkungan mulut seperti perubahan pH dan kelembaban rongga mulut.

Menurut Ferracane (2006) dan Goperfich (1996), mekanisme degradasi resin komposit

berhubungan dengan dua proses yakni proses mekanis dan kimiawi.

1.3 Unit Cost

Pengertian secara Umum unit cost adalah biaya per unit produk atau biaya per pelayanan.

Menurut Hansen & Mowen (2005) Unit cost didefinisikan sebagai hasil pembagian antara total

cost yang dibutuhkan dibagi dengan jumlah unit produk yang dihasilkan (barang dan Jasa).

Manfaat Unit Cost :

Membantu manajemen dalam menilai kesehatan keuangan rumah sakit melalui tinjauan

positioning biaya terhadap tarif rumah sakit saat ini, sehingga dapat menjadi dasar

perencanaan pendanaan RS di masa depan.

Memberi masukan/acuan dalam mengusulkan tarif baru berdasar perhitungan biaya per

unit (unit cost)

Out put dari analisis unit cost ini dapat juga dijadikan dasar negosiasi mengenai subsidi

atas pelayanan rumah sakit kepada pasien tidak mampu/Gakin (Jamkesmas, PT Askes

dll),

Membantu proses penyusunan pola tarif baru berdasarkan perhitungan biaya per unit

(unit cost).

Membantu dalam proses inventarisasi aset dan dalam menyusun strategi keuangan ke

depan,

Laporan unit cost yang ada dapat dijadikan dasar dalam penilaian kinerja dan dasar dalam

penyusunan anggaran rumah sakit maupun subsidi pemerintah ke rumah sakit

Unit cost akan menjadi dasar bargaining power/alat advocacy dalam negosiasi dengan

stakeholder terkait (pengajuan usulan pembiayaan maupun pengajuan subsidi anggaran).

Beberapa Metode Unit Cost yang dikenal adalah :

1. Simple distribution Merupakan cara langsung membagi habis biaya diunit-unit pusat

biaya ke pusat pendapatan berdasarkan bobot tertentu.

2. Step down method Merupakan cara membagi biaya dari pusat biaya ke pusat pendapatan

melalui beberapa tahap, yaitu pertama alokasi antara pusat biaya (disusun dengan unit

mulai dengan biaya tertinggi sebagai unit yang memberi biaya kepusat biaya lain).

Kemudian biaya yang diterima pusat biaya dibawahnya digabung dengan biaya asli

pusat.Biaya tersebut dialokasikan ke pusat pendapatan dengan dasar pembobotan.

3. Double distrtibution Merupakan cara membagi biaya dari pusat biaya ke pusat

pendapatan, melalui duatahap, yaitu mula-mula dilakukan alokasi antara pusat biaya ke

pusat biaya lain danke pusat pendapatan, selanjutnya dilakukan alokasi dari pusat biaya

ke pusat pendapatan

4. Activity-based costing Merupakan cara analisis biaya berdasarkan aktivitas.

Proses dalam pembuatan produk tentunya membutuhkan beberapa biaya (cost) yang

wajib dikeluarkan sebuah perusahaan. Dibawah ini akan dijelaskan beberapa biaya-biaya

produksi tersebut.

A. First or Investment Cost

Biaya awal (first cost) adalah biaya-biaya yang harus dikeluarkan pada awal sebelum

kegiatan produksi diselenggarakan. Biaya ini biasanya akan dipergunakan untuk pembelian

mesin (fasilitas produksi), instalasi, gedung dan sebagainya. Biaya awal ini cenderung besar dan

memiliki nilai strategis yang mencakup dimensi waktu jangka panjang (long term). Untuk

memperoleh kembali modal yang ditanamkan (investasi), maka hal tersebut bisa dilakukan lewat

biaya penyusutan (depreciation cost) yang besarnya akan tergantung pada metode perhitungan

depresiasi yang diterapkan. Biaya asal dikeluarkan hanya sekali saja untuk setiap asset yang

ditanamkan. Selanjutnya biaya-biaya yang hahrus dikeluarkan secara rutin/ periodik akan

diklasifikasikan dalam bentuk biaya operasional dan perawatan (operating and maintenance

costs).

B. Operation and Maintenance Cost

Operation and maintenance cost (operasi dan perawatan sistem) adalah biaya untuk

mengoperasikan sistem agar sistem dapat beroperasi dengan baik dan juga merupakan biaya

untuk merawat sistem dalam masa pengoperasionalannya. Yang termasuk biaya operasi dan

perawatan sistem adalah biaya personalia (operator, staff administrasi, staff pengolah data, staff

pengawas data), biaya overhead (telepon, listrik, asuransi, keamanan, supplies), biaya perawatan

hardware (reparasi, service), biaya perawatan software (modifikasi program, penambahan modul

program), biaya perawatan peralatan dan fasilitas, biaya manajerial dalam operasional sistem,

biaya kontrak untuk konsultan selama operasional sistem, biaya depresiasi. Biaya operasional

dan perawatan biasanya terjadi secara rutin selama usia operasional sistem.

C. Fixed and Variabel Cost

Biaya tetap adalah biaya yang timbul akibat penggunaan sumber daya tetap dalam proses

produksi. Sifat utama biaya tetap adalah jumlahnya tidak berubah walaupun jumlah produksi

mengalami perubahan (naik atau turun). Keseluruhan biaya tetap disebut biaya total (total fixed

cost,TFC). Contoh dari biaya tetap yaitu membeli mesin produksi dan mendirikan bangunan

pabrik. Biaya variable atau sering disebut biaya variable total (total variable cost, TVC) adalah

jumlah biaya produksi yang berubah menurut tinggi rendahnya jumlah output yang akan

dihasilkan. Semakin besar output atau barang yang akan dihasilkan, maka akan semakin besar

pula biaya variable yang akan dikeluarkan. Contoh dari biaya variabel yaitu penyediaan bahan

baku untuk produksi.

D. Incremental or Marginal Cost

Biaya marginal adalah perubahan biaya total akibat penambahan satu unit output (Q).

Biaya marginal timbul akibat pertambahan satu unit output sehingga dapat dirumuskan sebagai

berikut.

Oleh karena tambahan produksi satu unit output tidak akan menambah atau mengurangi biaya

produksi tetap (TFC), maka tambahan biaya marginal ini akan menambah biaya variable total

(TVC).

E. Direct and Indirect Cost

Biaya Langsung (direct cost) merupakan biaya yang dapat dengan mudah dan

meyakinkan ditelusuri ke objek biaya tertentu. Konsep biaya langsung tidak hanya mencakup

biaya bahan baku dan biaya tenaga kerja saja. Jika sebuah perusahaan membebankan biaya ke

berbagai kantor di berbagai wilayah penjualan, maka gaji manajer di kantor penjualan pada suatu

wilayah merupakan biaya langsung bagi wilayah penjualan tersebut. Biaya tidak langsung

(indirect cost) merupakan biaya yang tidak dapat dengan mudah dan meyakinkan ditelusuri ke

objek biaya tertentu. Contoh: dikaitkan dengan produk, gaji manajer pabrik merupakan biaya tdk

langsung, karena biaya ini sama sekali tidak disebabkan oleh proses pembuatan produk.

F. Total and Unit Cost

Biaya total (total cost) adalah keseluruhan biaya yang terjadi pada produksi jangka

pendek. Biaya total diperoleh dari :

Secara sederhana unit cost dapat diartikan sebagi biaya per unit produk atau biaya per pelayanan.

Sedangkan menurut Hansen&Mowen (2005) unit cost didefinisikan sebagai hasil pembagian

antara total cost yang dibutuhkan dengan jumlah unit produk yang dihasilkan. Produk yang

dimaksud dapat berupa barang ataupun jasa.

G. Recurring and Nonrecurring Cost

Recurring cost (biaya berulang) adalah biaya-biaya operasi dan pemeliharaan yang terus

terjadi selama masa hidup system. Contoh dari recurring cost ialah pembelian suku cadang dari

mesin produksi. Sedangkan nonrecurring cost (biaya tidak berulang) merupakan kembalikannya,

ialah biaya-biaya operasional yang hanya terjadi sekali. Contoh dari nonrecurring cost ialah

biaya pembuatan pabrik.

H. Sunk or Past Cost

Sunk cost ialah Biaya-biaya yang telah dikeluarkan/diterima sebelum terjadinya suatu

keputusan. Contoh dari sunk cost ialah biaya yang dikeluarkan rapat dan penelitian.

BAB II

PEMBAHASAN

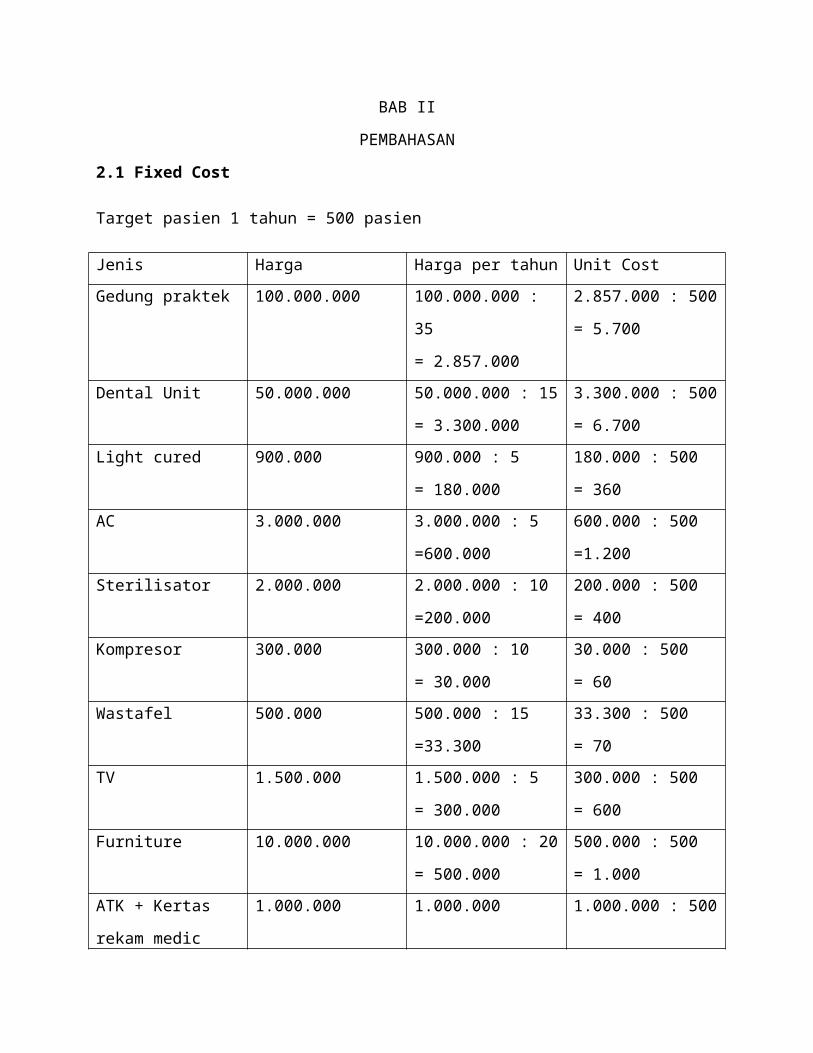

2.1 Fixed Cost

Target pasien 1 tahun = 500 pasien

Jenis Harga Harga per tahun Unit Cost

Gedung praktek 100.000.000 100.000.000 : 35

= 2.857.000

2.857.000 : 500

= 5.700

Dental Unit 50.000.000 50.000.000 : 15

= 3.300.000

3.300.000 : 500

= 6.700

Light cured 900.000 900.000 : 5

= 180.000

180.000 : 500

= 360

AC 3.000.000 3.000.000 : 5

=600.000

600.000 : 500

=1.200

Sterilisator 2.000.000 2.000.000 : 10

=200.000

200.000 : 500

= 400

Kompresor 300.000 300.000 : 10

= 30.000

30.000 : 500

= 60

Wastafel 500.000 500.000 : 15

=33.300

33.300 : 500

= 70

TV 1.500.000 1.500.000 : 5

= 300.000

300.000 : 500

= 600

Furniture 10.000.000 10.000.000 : 20

= 500.000

500.000 : 500

= 1.000

ATK + Kertas rekam

medic

1.000.000 1.000.000 1.000.000 : 500

= 2.000

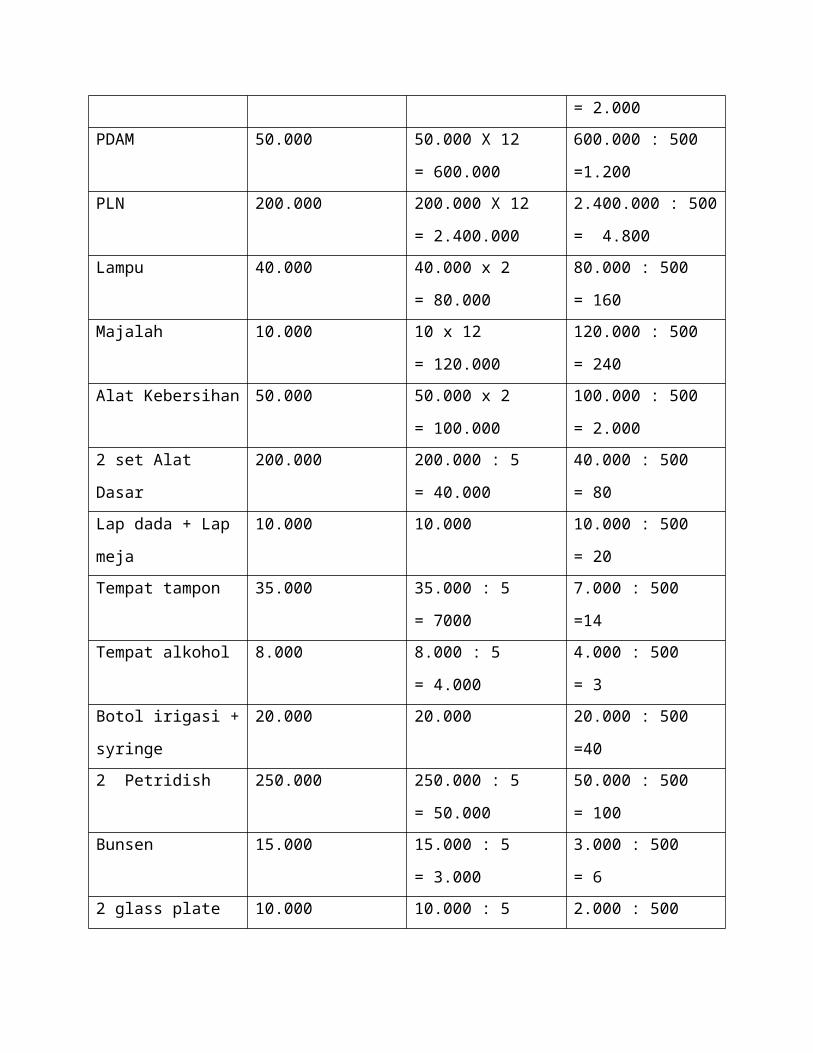

PDAM 50.000 50.000 X 12

= 600.000

600.000 : 500

=1.200

PLN 200.000 200.000 X 12

= 2.400.000

2.400.000 : 500

= 4.800

Lampu 40.000 40.000 x 2 80.000 : 500

= 80.000 = 160

Majalah 10.000 10 x 12

= 120.000

120.000 : 500

= 240

Alat Kebersihan 50.000 50.000 x 2

= 100.000

100.000 : 500

= 2.000

2 set Alat Dasar 200.000 200.000 : 5

= 40.000

40.000 : 500

= 80

Lap dada + Lap meja 10.000 10.000 10.000 : 500

= 20

Tempat tampon 35.000 35.000 : 5

= 7000

7.000 : 500

=14

Tempat alkohol 8.000 8.000 : 5

= 4.000

4.000 : 500

= 3

Botol irigasi + syringe 20.000 20.000 20.000 : 500

=40

2 Petridish 250.000 250.000 : 5

= 50.000

50.000 : 500

= 100

Bunsen 15.000 15.000 : 5

= 3.000

3.000 : 500

= 6

2 glass plate 10.000 10.000 : 5

= 2.000

2.000 : 500

= 4

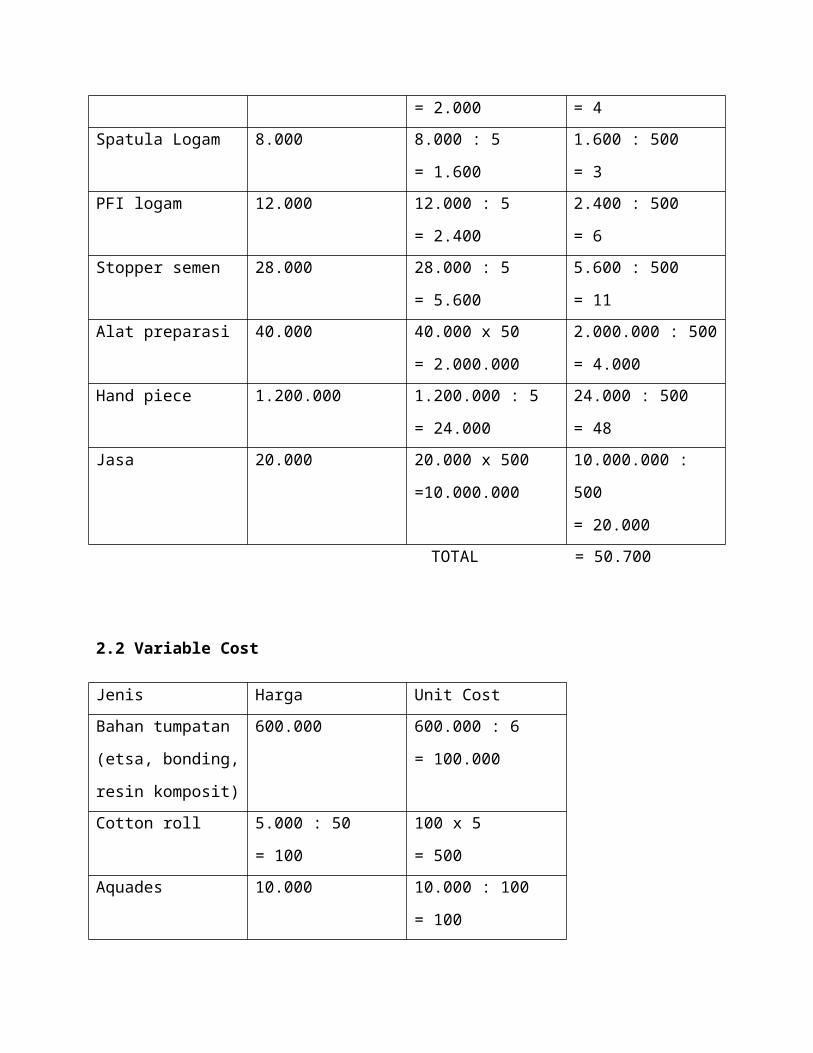

Spatula Logam 8.000 8.000 : 5

= 1.600

1.600 : 500

= 3

PFI logam 12.000 12.000 : 5

= 2.400

2.400 : 500

= 6

Stopper semen 28.000 28.000 : 5

= 5.600

5.600 : 500

= 11

Alat preparasi 40.000 40.000 x 50

= 2.000.000

2.000.000 : 500

= 4.000

Hand piece 1.200.000 1.200.000 : 5

= 24.000

24.000 : 500

= 48

Jasa 20.000 20.000 x 500

=10.000.000

10.000.000 : 500

= 20.000

TOTAL = 50.700

2.2 Variable Cost

Jenis Harga Unit Cost

Bahan tumpatan

(etsa, bonding, resin

komposit)

600.000 600.000 : 6

= 100.000

Cotton roll 5.000 : 50

= 100

100 x 5

= 500

Aquades 10.000 10.000 : 100

= 100

Alcohol 30.000 30.000 : 100

= 300

Tissue 6.000 6.000 : 25

= 240

Handscoon 1.000 1.000

Masker 1.000 1.000

Cotton pellet 5.000 5.000 : 50

= 100

Sabun cair 7.000 7.000 : 50

= 140

Kapas 7.000 7.000 : 250

= 28

TOTAL = 103.408

TOTAL UNIT COST TUMPATAN KOMPOSIT = Rp 154.108,00 ~ Rp. 155.000,00

BAB III

KESIMPULAN

Unit cost didefinisikan sebagai hasil pembagian antara total cost yang dibutuhkan dibagi

dengan jumlah unit produk yang dihasilkan (barang dan Jasa). Biaya tetap adalah biaya yang

timbul akibat penggunaan sumber daya tetap dalam proses produksi. Sifat utama biaya tetap

adalah jumlahnya tidak berubah walaupun jumlah produksi mengalami perubahan (naik atau

turun). Biaya variable atau sering disebut biaya variable total (total variable cost, TVC) adalah

jumlah biaya produksi yang berubah menurut tinggi rendahnya jumlah output yang akan

dihasilkan.

Berdasarkan hasil perhitungan kelompok kami, dengan menjumlahkan biaya tetap (fixed

cost) dan biaya variable didapatkan hasil unit cost yang harus dibayarkan pasien apabila akan

melakukan perawatan tumpatan komposit seharga Rp 155.000,00 .

BAB IV

DAFTAR PUSTAKA

http://shop.cobradental.co.id

http://repository.usu.ac.id/bitstream/123456789/17005/3/Chapter%20II.pdf

http://repository.usu.ac.id/bitstream/123456789/28623/4/Chapter%20I.pdf

http://wahabxxxxx.files.wordpress.com/2011/10/biaya.pdf

LAMPIRAN

GAMBAR BAHAN dan ALAT TUMPATAN KOMPOSIT

NAMA GAMBAR NAMA GAMBAR

Gedung praktek Bunsen

Alcohol 70% Dental unit

Ekskavator Handpiece

Cotton roll Kaca mulut

Glass plate Kapas

Dental light curing

unit

Komposit

Bur untuk finishing

tumpatan

Masker

Hand scoon Mata bur

Nirbeken Sonde bengkok

Petridish Sonde lurus

Pinset KG Tempat sampah

Saliva ejector Tissue

Plastis filling

instrumen

Dappen glass

Botol irigasi Syringe

Lap meja Lap dada

aquadest Tempat tampon

Stopper semen Sterilisator

![Tugas Praktikum Sistem Operasi BAB I [Revisi]](https://static.fdokumen.site/doc/165x107/55cf9153550346f57b8ca262/tugas-praktikum-sistem-operasi-bab-i-revisi.jpg)