MAJLIS PERJUMPAAN BERSAMA PEGAWAI KEWANGAN W.P … · JANM memantau secara langsung laporan bulanan...

21

MAJLIS PERJUMPAAN BERSAMA PEGAWAI KEWANGAN W.P LABUAN JABATAN AKAUNTAN NEGARA MALAYSIA CAWANGAN W.P LABUAN 29 JANUARI 2019 (SELASA) 8.30 PAGI – 11.00 PAGI

Transcript of MAJLIS PERJUMPAAN BERSAMA PEGAWAI KEWANGAN W.P … · JANM memantau secara langsung laporan bulanan...

MAJLIS PERJUMPAAN BERSAMA PEGAWAI KEWANGAN

W.P LABUAN

JABATAN AKAUNTAN NEGARA MALAYSIACAWANGAN W.P LABUAN

2 9 J A N U A R I 2 0 1 9 ( S E L A S A )

8 . 3 0 P A G I – 1 1 . 0 0 P A G I

2019

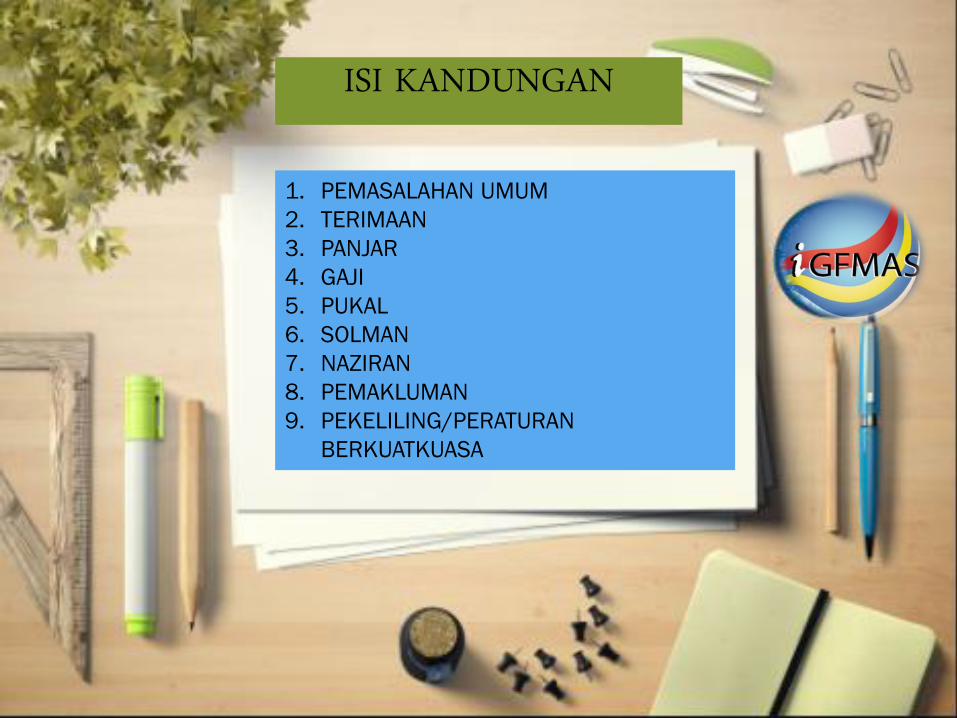

ISI KANDUNGAN

1. PEMASALAHAN UMUM

2. TERIMAAN

3. PANJAR

4. GAJI

5. PUKAL

6. SOLMAN

7. NAZIRAN

8. PEMAKLUMAN

9. PEKELILING/PERATURAN

BERKUATKUASA

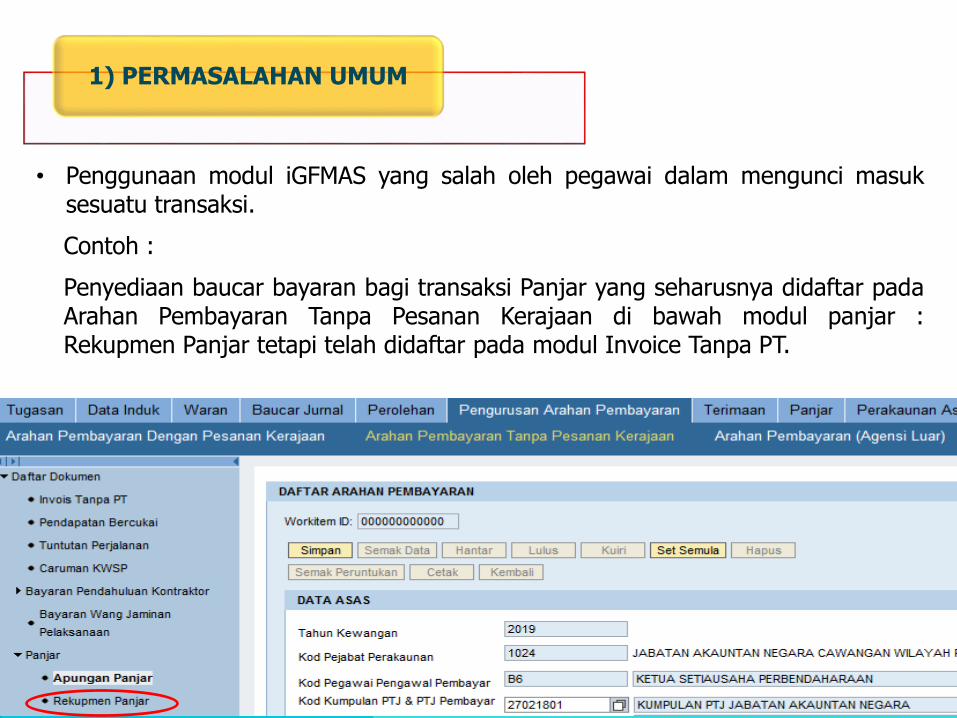

ISU / PERKARA BERBANGKIT

• Penggunaan modul iGFMAS yang salah oleh pegawai dalam mengunci masuksesuatu transaksi.

Contoh :

Penyediaan baucar bayaran bagi transaksi Panjar yang seharusnya didaftar padaArahan Pembayaran Tanpa Pesanan Kerajaan di bawah modul panjar :Rekupmen Panjar tetapi telah didaftar pada modul Invoice Tanpa PT.

1) PERMASALAHAN UMUM

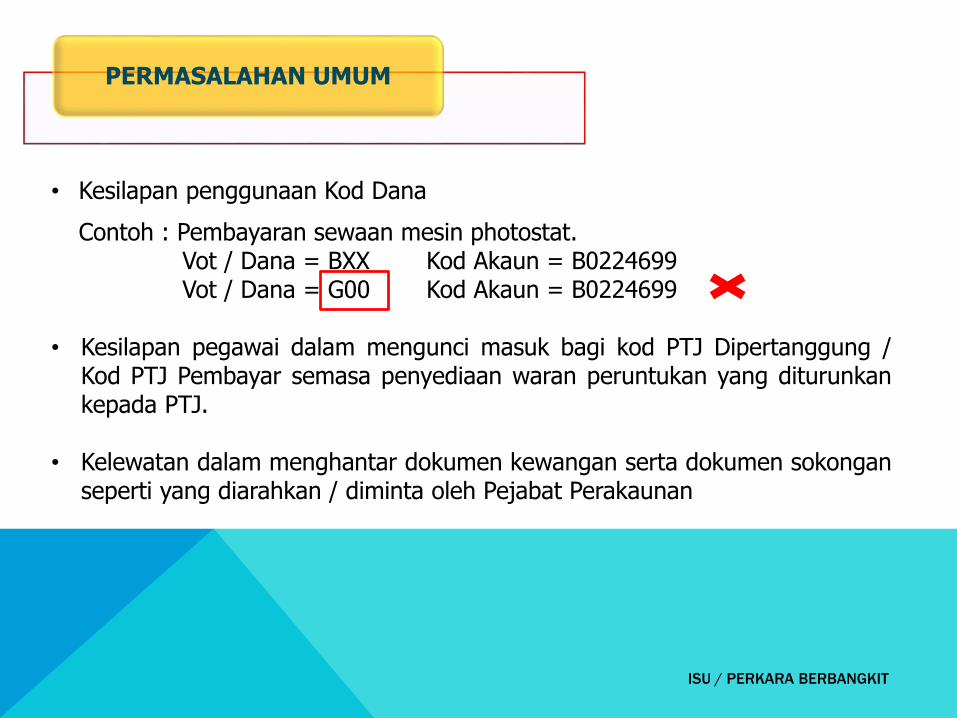

ISU / PERKARA BERBANGKIT

• Kesilapan penggunaan Kod Dana

Contoh : Pembayaran sewaan mesin photostat.Vot / Dana = BXX Kod Akaun = B0224699Vot / Dana = G00 Kod Akaun = B0224699

• Kesilapan pegawai dalam mengunci masuk bagi kod PTJ Dipertanggung /Kod PTJ Pembayar semasa penyediaan waran peruntukan yang diturunkankepada PTJ.

• Kelewatan dalam menghantar dokumen kewangan serta dokumen sokonganseperti yang diarahkan / diminta oleh Pejabat Perakaunan

PERMASALAHAN UMUM

ISU / PERKARA BERBANGKIT

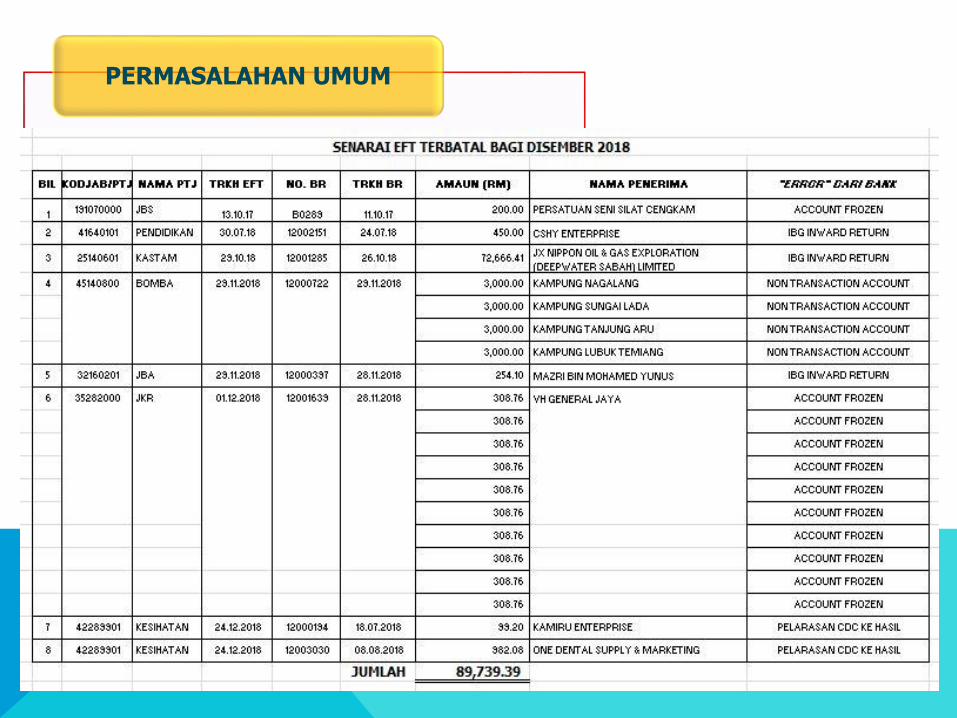

• Kelewatan PTJ dalam membuat penggantian EFT terbatal. Pihak BPOPAJANM memantau secara langsung laporan bulanan serta tahunan berkaitandengan baki akaun tersebut dan memastikan perkara ini diambil tindakansewajarnya.

Bilangan PTJ : 7

Bilangan transaksi : 20

Jumlah keseluruhan : RM 89,739.39

PERMASALAHAN UMUM

ISU / PERKARA BERBANGKIT

PERMASALAHAN UMUM

2) TERIMAAN

ISU / PERKARA BERBANGKIT

• Resit yang dikeluarkan oleh pihak PTJ tidak diasingkan mengikut penjenisancara bayaran sama ada terimaan secara tunai atau cek.

Contoh : Penerimaan tunai dan cek digabung sekali dalam satu resit.

Kesan : Amaun pada resit dan penyata pemungut akan berbeza.

TERIMAAN

ISU / PERKARA BERBANGKIT

• PTJ perlu memastikan bahawa sekiranya menyedari berlaku kesilapan padaresit yang dikeluarkan dan tindakan pembatalan resit perlu dilakukan.

Sekiranya resit tersebut tidak dapat dibatalkan, tindakan segera oleh PTJadalah dituntut dengan mengemukakan permasalahan tersebut ke“SOLMAN”.

Kesan :

Sekiranya tindakan tidak diambil akan mengakibatkan Kod Akaun A0122101(Wang tunai belum dibankkan) menunjukkan baki seolah – olah PenyataPemungut tidak disediakan dan wang masih belum dimasukkan ke dalambank.

TERIMAAN

ISU / PERKARA BERBANGKIT

• PTJ hendaklah memastikan penyata pemungut yang dikemukakan kepadapihak bank adalah transaksi yang sebenar dengan jenis pungutan adalah “C– Pungutan yang dibankkan dan diperakaunkan”.

• Kesilapan berlaku apabila PTJ mengemukakan penyata pemungut (Jenis D –Pungutan diperakaunkan sahaja) yang mengakibatkan pihak bank menguncimasuk transaksi tersebut ke Akaun Bank Terimaan A0113272.

Kesan :

Penyata Akaun Bank Terimaan A0113272 berbaki debit dan tiada transaksiwang masuk (incoming item credit)

ISU / PERKARA BERBANGKIT

• PTJ dinasihatkan / mengelakkan untuk tidak membuat rekupmen panjarpada minggu terakhir setiap bulan.

Tujuan :

Keperluan daripada pihak BPOPA JANM bagi proses penutupan akaunbulanan serta laporan bulanan agar memastikan Kod Akaun : A0121101(Akaun Panjar Wang Runcit) dan A2911101 (Akaun Penyelesaian Panjar)berbaki kosong.

3) PANJAR

ISU / PERKARA BERBANGKIT

• Gaji dibayar melalui baucar bayaran berasingan – Bayaran potongan KWSP,Kewajipan PTJ untuk menghantar Borang A kepada KWSP. Kegagalan untukmelakukan perkara tersebut menimbulkan kesukaran kepada pihak KWSPuntuk mengenalpasti maklumat pencarum bagi bayaran yang diterima.

Kesan :

Caruman yang dibuat gagal untuk dikemaskini oleh pihak KWSP yangmengakibatkan kerugian pada pencarum serta caj penalti kemungkinanakan dikenakan dan ditanggung oleh PTJ.

4) GAJI

ISU / PERKARA BERBANGKIT

• Penggunaan Kod Akaun L1311938 (Potongan Pelbagai) dan Kod AkaunL1311903 (Sumbangan Badan Berkanun) – Kesilapan pegawai dalammelakukan transaksi catatan bergu (Dr dan Cr) serta mengunci masukmaklumat transaksi.(* Mohon PTJ merujuk kepada Pejabat Perakaunan)

Kesan :

Kod Akaun L1311938 (Potongan Pelbagai) dan Kod Akaun L1311903(Sumbangan Badan Berkanun) akan menunjukkan baki - Keperluan daripadapihak BPOPA JANM untuk mengosongkan akaun tersebut bagi prosespenutupan akaun bulanan.

GAJI

ISU / PERKARA BERBANGKIT

• PTJ dimohon untuk membuat semakan ke atas laporan terperinci pukalsecara bulanan dengan memastikan amaun / jumlah yang terdapat padalaporan tersebut adalah sama dengan waran yang dikeluarkan dan invoisyang diterima.

Tujuan :

Untuk mengelakkan berlakunya lebihan bayaran kepada agensi dan bil – bilyang tidak diambil kira (terkurang caj) oleh mereka.

• PTJ dimohon untuk membuat semakan serta mengemaskini akaun pukalmasing – masing berdasarkan waran peruntukan yang diterima.

5) PUKAL

ISU / PERKARA BERBANGKIT

• Semakan mendapati kebanyakkan SOLMAN yang dikemukakan oleh PTJtidak disediakan dengan betul dan tepat tanpa menyatakan masalah yangdihadapi secara terperinci.

• SOLMAN –Mengandungi penerangan berkaitan masalah yang dihadapi denganmemberikan maklumat lengkap dan kronologi kes bagi sesuatu isu.

Menyertakan bersama dokumen – dokumen yang berkaitan sebagairujukan.

Kesan : Kelewatan oleh pihak BPTM JANM dalam mengambil tindakandisebabkan kekurangan maklumat.

6) SOLMAN

ISU / PERKARA BERBANGKIT

• PB2.1 (PERATURAN PEMASANGAN , PENYELENGGARAAN DANPENGGANTIAN ALAT PENYAMAN UDARA DI BANGUNAN KERAJAANPERSEKUTUAN)

• KELULUSAN PEGAWAI PENGAWAL• Perlu mendapatkan kelulusan pegawai pengawal bagi pemasangandan penggantian semua jenis alat penyaman udara.

• Bagi pemasangan penghawa dingin di bangunan baru di duduki perlumengemukakan kepada Jawatankuasa Kecil Piawaian dan KosBagi Jawatankuasa Perancang Pembangunan Negara di UnitPerancang Ekonomi , Jabatan Perdana Menteri.

• **arahan ini tidak termasuk penyelenggaraan Penghawa Dingin**

7) NAZIRAN

2019

ISU / PERKARA BERBANGKIT

• SKOP NAZIRAN TAHUN 2019 :-

• PENGURUSAN GAJI(Dijangka bermula Bulan Februari 2019 PTJ di Labuan termasuk Sekolah)

• TERIMAAN(Naziran terimaan dilakukan setelah menerima Fail Terimaan PTJ daripadaKementerian berkenaan)

NAZIRAN

ISU / PERKARA BERBANGKIT

• 3 KURSUS GENERIK ANJURAN IPN DI KENDALIKAN OLEH JANM WPLABUAN :-

i. Asas Perakaunan Kerajaan (19-21 Mac 2019)

ii. Perakaunan Akruan (Asas) (18-20 Jun 2019)

iii. iGFMAS : Perakaunan Pembayaran (23-25 Julai 2019)

KURSUS GENERIK ZON PERINGKAT WP LABUAN 2019

9) PEKELILING/ PERATURAN BERKUATKUASA

1) SPANM Bil. 6/2018 - Penetapan Kuasa Dan Tugas Pegawai Pengawal

kepada Pegawai Perakaunan di bawah kawalannya (AP11)

2) SPANM Bil. 7/2018 - Tatacara Pengurusan Bayaran

3) SPANM Bil. 9/2018 - Tarikh dan Peraturan Bayaran Gaji Tahun 2019

Excellent Accounting @ Your Service