NOTA PENERANGAN - Hasil · Nota: Amaun diabaikan tidak boleh digunakan untuk menolak cukai dipotong...

12

NOTA PENERANGAN PENYATA BAKI 108 TERSEMAK 2010 R

Transcript of NOTA PENERANGAN - Hasil · Nota: Amaun diabaikan tidak boleh digunakan untuk menolak cukai dipotong...

NOTA PENERANGAN

PENYATA BAKI 108 TERSEMAK

2010 R

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

KANDUNGAN

Muka Surat

PERKARA

PENDAHULUAN 2 MAKLUMAT ASAS SYARIKAT 3 BAHAGIAN A Penyata Baki 108 Tersemak 3 BAHAGIAN B Penyata Dividen Yang Dibayar Dalam 11

Tempoh Asas Bagi Tahun Taksiran 2010 AKUAN 11

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

PENDAHULUAN

BORANG R 2010 - PENYATA BAKI 108 TERSEMAK DI BAWAH PERUNTUKAN KECUALIAN DAN PERALIHAN AKTA KEWANGAN 2007 ( AKTA 683 ) DAN AKTA KEWANGAN 2009 ( AKTA 693 )

Selaras dengan pelaksanaan Sistem Taksir Sendiri mulai Tahun Taksiran 2001 dan sistem cukai satu peringkat (‘single tier’) mulai Tahun Taksiran 2008 untuk syarikat, syarikat bermastautin di Malaysia (termasuk syarikat bermastautin di Singapura yang membayar cukai Malaysia) bertanggungjawab untuk:- 1. Mengemukakan kepada Ketua Pengarah Hasil Dalam Negeri (selepas ini disebut sebagai Ketua

Pengarah) dalam tempoh tujuh (7) bulan berikutan dengan penutupan tempoh perakaunan yang merupakan tempoh asas syarikat itu bagi Tahun Taksiran 2009, satu penyata yang menunjukkan baki 108 tersemak sebagaimana yang dikehendaki di bawah Peruntukan Kecualian dan Peralihan Akta Kewangan 2007 ( Akta 683 ) dan Akta Kewangan 2009 ( Akta 693 ). Kegagalan / kelewatan mengemukakan penyata baki 108 dalam tempoh yang ditetapkan merupakan satu kesalahan dan jika disabit kesalahan, boleh dikenakan denda antara RM200 hingga RM2,000 di bawah subseksyen 120(1) Akta Cukai Pendapatan 1967 (selepas ini disebut sebagai ACP 1967).

2. Membayar kepada Ketua Pengarah, amaun lebihan yang merupakan hutang kepada Kerajaan dalam tempoh yang ditetapkan.

3. Borang R 2010 yang telah lengkap diisi hendaklah dihantar ke:

Lembaga Hasil Dalam Negeri Malaysia Pusat Pemprosesan Aras 10-18, Menara C Persiaran MPAJ Jalan Pandan Utama Pandan Indah Karung Berkunci 11018 50990 Kuala Lumpur

2

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

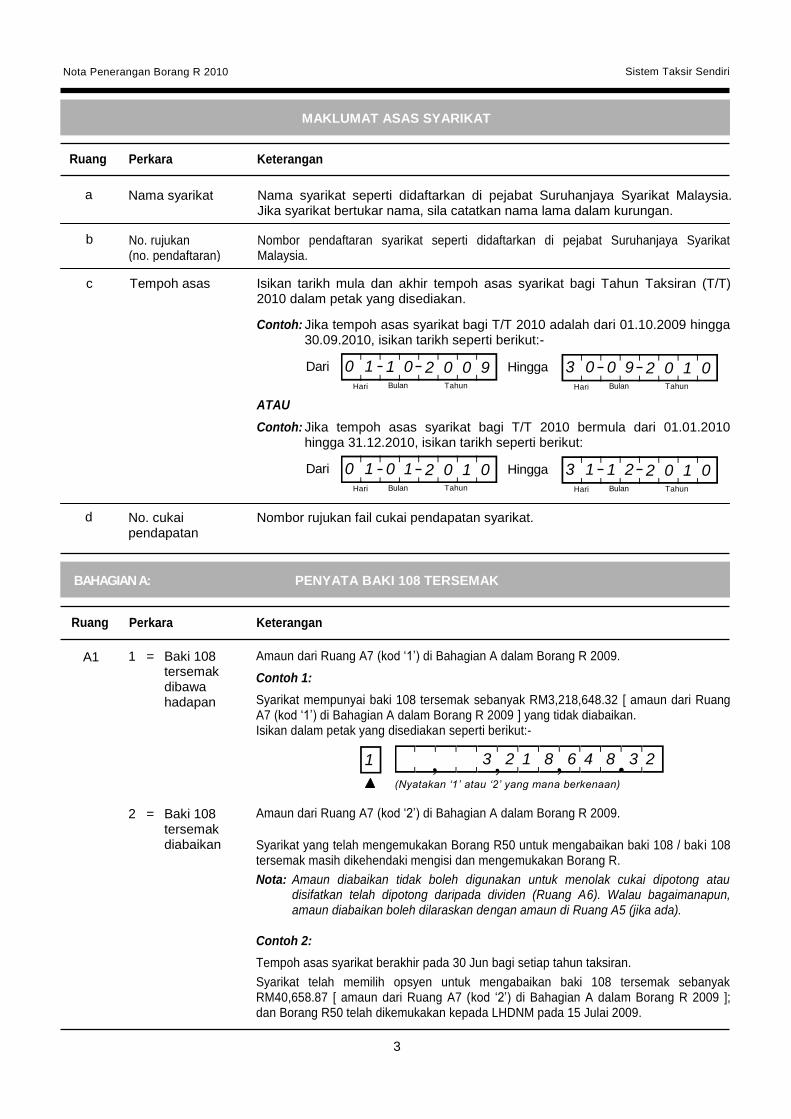

MAKLUMAT ASAS SYARIKAT

Ruang

Perkara

Keterangan

Ruang

Perkara

Keterangan

BAHAGIAN A:

PENYATA BAKI 108 TERSEMAK

a

b

c

d

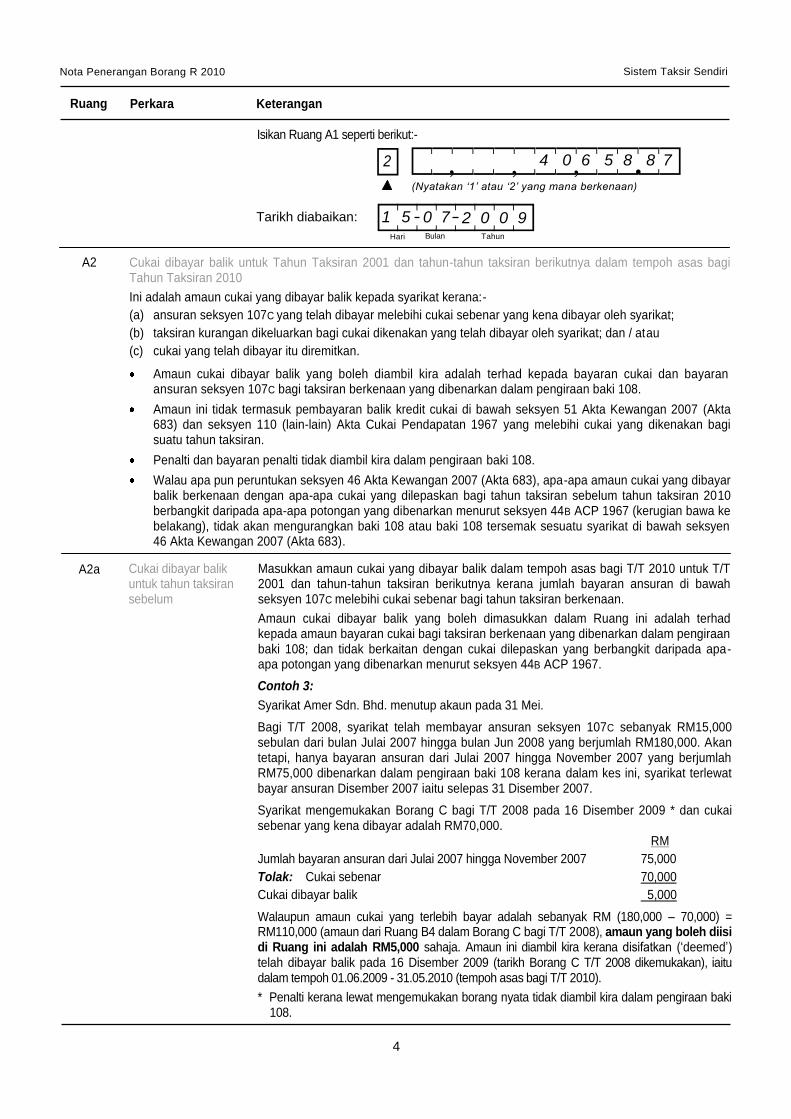

A1

Dari

Nama syarikat

No. cukai pendapatan

Tempoh asas

Nama syarikat seperti didaftarkan di pejabat Suruhanjaya Syarikat Malaysia. Jika syarikat bertukar nama, sila catatkan nama lama dalam kurungan.

Nombor rujukan fail cukai pendapatan syarikat.

Isikan tarikh mula dan akhir tempoh asas syarikat bagi Tahun Taksiran (T/T) 2010 dalam petak yang disediakan.

Contoh: Jika tempoh asas syarikat bagi T/T 2010 adalah dari 01.10.2009 hingga 30.09.2010, isikan tarikh seperti berikut:-

ATAU

Nombor pendaftaran syarikat seperti didaftarkan di pejabat Suruhanjaya Syarikat Malaysia.

No. rujukan (no. pendaftaran)

1 = Baki 108 tersemak

dibawa hadapan

Amaun dari Ruang A7 (kod ‘1’) di Bahagian A dalam Borang R 2009.

Contoh 1:

Syarikat mempunyai baki 108 tersemak sebanyak RM3,218,648.32 [ amaun dari Ruang A7 (kod ‘1’) di Bahagian A dalam Borang R 2009 ] yang tidak diabaikan. Isikan dalam petak yang disediakan seperti berikut:-

Hari Bulan Tahun <>>>>>>?

0 1

1 0

2 0 0 9

3

<_>>_>>_>>_>?

, , , . (Nyatakan ‘1’ atau ‘2’ yang mana berkenaan)

!

1 3 2 1 8 6 4 8 3 2

Hingga Hari Bulan Tahun

<>>>>>>?

3 0

0 9

2 0 1 0

Dari Hari Bulan Tahun <>>>>>>?

0 1

0 1

2 0 1 0

Hingga Hari Bulan Tahun

<>>>>>>?

3 1

1 2

2 0 1 0

Amaun dari Ruang A7 (kod ‘2’) di Bahagian A dalam Borang R 2009.

Syarikat yang telah mengemukakan Borang R50 untuk mengabaikan baki 108 / baki 108 tersemak masih dikehendaki mengisi dan mengemukakan Borang R.

Nota: Amaun diabaikan tidak boleh digunakan untuk menolak cukai dipotong atau disifatkan telah dipotong daripada dividen (Ruang A6). Walau bagaimanapun, amaun diabaikan boleh dilaraskan dengan amaun di Ruang A5 (jika ada).

Contoh 2:

Tempoh asas syarikat berakhir pada 30 Jun bagi setiap tahun taksiran.

Syarikat telah memilih opsyen untuk mengabaikan baki 108 tersemak sebanyak RM40,658.87 [ amaun dari Ruang A7 (kod ‘2’) di Bahagian A dalam Borang R 2009 ]; dan Borang R50 telah dikemukakan kepada LHDNM pada 15 Julai 2009.

2 = Baki 108 tersemak

diabaikan

Contoh: Jika tempoh asas syarikat bagi T/T 2010 bermula dari 01.01.2010 hingga 31.12.2010, isikan tarikh seperti berikut:

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

4

Ruang

Perkara

Keterangan

Tarikh diabaikan:

Hari Bulan Tahun <>>>>>>?

1 5

0 7

2 0 0 9

<_>>_>>_>>_>?

, , , . (Nyatakan ‘1’ atau ‘2’ yang mana berkenaan)

!

2 4 0 6 5 8 8 7

Isikan Ruang A1 seperti berikut:-

A2

A2a

Cukai dibayar balik untuk Tahun Taksiran 2001 dan tahun-tahun taksiran berikutnya dalam tempoh asas bagi Tahun Taksiran 2010

Ini adalah amaun cukai yang dibayar balik kepada syarikat kerana:-

(a) ansuran seksyen 107C yang telah dibayar melebihi cukai sebenar yang kena dibayar oleh syarikat;

(b) taksiran kurangan dikeluarkan bagi cukai dikenakan yang telah dibayar oleh syarikat; dan / atau

(c) cukai yang telah dibayar itu diremitkan.

Amaun cukai dibayar balik yang boleh diambil kira adalah terhad kepada bayaran cukai dan bayaran ansuran seksyen 107C bagi taksiran berkenaan yang dibenarkan dalam pengiraan baki 108.

Amaun ini tidak termasuk pembayaran balik kredit cukai di bawah seksyen 51 Akta Kewangan 2007 (Akta 683) dan seksyen 110 (lain-lain) Akta Cukai Pendapatan 1967 yang melebihi cukai yang dikenakan bagi suatu tahun taksiran.

Penalti dan bayaran penalti tidak diambil kira dalam pengiraan baki 108.

Walau apa pun peruntukan seksyen 46 Akta Kewangan 2007 (Akta 683), apa-apa amaun cukai yang dibayar balik berkenaan dengan apa-apa cukai yang dilepaskan bagi tahun taksiran sebelum tahun taksiran 2010 berbangkit daripada apa-apa potongan yang dibenarkan menurut seksyen 44B ACP 1967 (kerugian bawa ke belakang), tidak akan mengurangkan baki 108 atau baki 108 tersemak sesuatu syarikat di bawah seksyen 46 Akta Kewangan 2007 (Akta 683).

Cukai dibayar balik untuk tahun taksiran sebelum

Masukkan amaun cukai yang dibayar balik dalam tempoh asas bagi T/T 2010 untuk T/T 2001 dan tahun-tahun taksiran berikutnya kerana jumlah bayaran ansuran di bawah seksyen 107C melebihi cukai sebenar bagi tahun taksiran berkenaan.

Amaun cukai dibayar balik yang boleh dimasukkan dalam Ruang ini adalah terhad kepada amaun bayaran cukai bagi taksiran berkenaan yang dibenarkan dalam pengiraan baki 108; dan tidak berkaitan dengan cukai dilepaskan yang berbangkit daripada apa-apa potongan yang dibenarkan menurut seksyen 44B ACP 1967.

Contoh 3:

Syarikat Amer Sdn. Bhd. menutup akaun pada 31 Mei.

Bagi T/T 2008, syarikat telah membayar ansuran seksyen 107C sebanyak RM15,000 sebulan dari bulan Julai 2007 hingga bulan Jun 2008 yang berjumlah RM180,000. Akan tetapi, hanya bayaran ansuran dari Julai 2007 hingga November 2007 yang berjumlah RM75,000 dibenarkan dalam pengiraan baki 108 kerana dalam kes ini, syarikat terlewat bayar ansuran Disember 2007 iaitu selepas 31 Disember 2007.

Syarikat mengemukakan Borang C bagi T/T 2008 pada 16 Disember 2009 * dan cukai sebenar yang kena dibayar adalah RM70,000. RM

Jumlah bayaran ansuran dari Julai 2007 hingga November 2007 75,000

Tolak: Cukai sebenar 70,000

Cukai dibayar balik 5,000

Walaupun amaun cukai yang terlebih bayar adalah sebanyak RM (180,000 – 70,000) = RM110,000 (amaun dari Ruang B4 dalam Borang C bagi T/T 2008), amaun yang boleh diisi di Ruang ini adalah RM5,000 sahaja. Amaun ini diambil kira kerana disifatkan (‘deemed’) telah dibayar balik pada 16 Disember 2009 (tarikh Borang C T/T 2008 dikemukakan), iaitu dalam tempoh 01.06.2009 - 31.05.2010 (tempoh asas bagi T/T 2010).

* Penalti kerana lewat mengemukakan borang nyata tidak diambil kira dalam pengiraan baki 108.

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

5

Ruang

Perkara

Keterangan

A2b

Cukai terlebih bayar disebabkan taksiran pindaan

Ini adalah amaun cukai yang dikurangkan apabila notis taksiran kurangan dikeluarkan untuk T/T 2001 dan tahun-tahun taksiran berikutnya dalam tempoh asas bagi T/T 2010.

Sekiranya cukai kena dibayar belum dijelaskan sepenuhnya semasa taksiran kurangan dikeluarkan, amaun cukai yang dikurangkan akan diselaraskan dengan mengambil kira amaun cukai yang belum dijelaskan.

Amaun cukai dibayar balik yang boleh dimasukkan dalam Ruang ini adalah terhad kepada amaun bayaran cukai bagi taksiran berkenaan yang dibenarkan dalam pengiraan baki 108; dan tidak berkaitan dengan cukai dilepaskan yang berbangkit daripada apa-apa potongan yang dibenarkan menurut seksyen 44B ACP 1967.

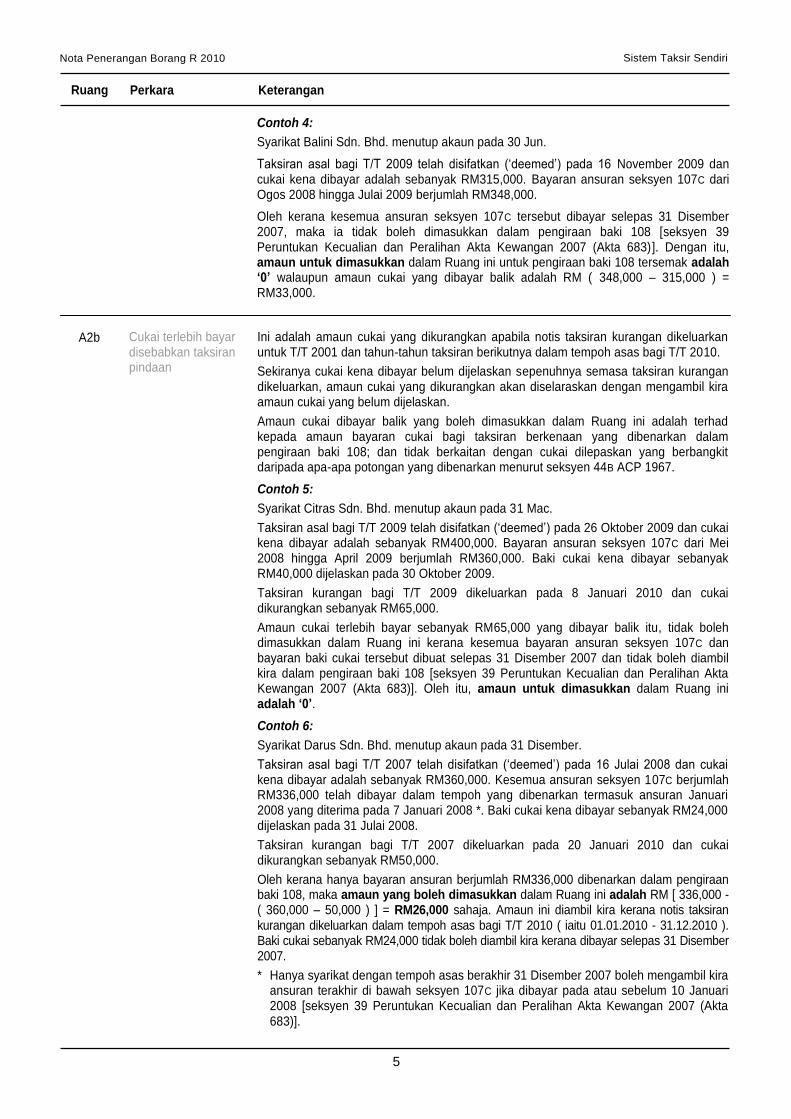

Contoh 5:

Syarikat Citras Sdn. Bhd. menutup akaun pada 31 Mac.

Taksiran asal bagi T/T 2009 telah disifatkan (‘deemed’) pada 26 Oktober 2009 dan cukai kena dibayar adalah sebanyak RM400,000. Bayaran ansuran seksyen 107C dari Mei 2008 hingga April 2009 berjumlah RM360,000. Baki cukai kena dibayar sebanyak RM40,000 dijelaskan pada 30 Oktober 2009.

Taksiran kurangan bagi T/T 2009 dikeluarkan pada 8 Januari 2010 dan cukai dikurangkan sebanyak RM65,000.

Amaun cukai terlebih bayar sebanyak RM65,000 yang dibayar balik itu, tidak boleh dimasukkan dalam Ruang ini kerana kesemua bayaran ansuran seksyen 107C dan bayaran baki cukai tersebut dibuat selepas 31 Disember 2007 dan tidak boleh diambil kira dalam pengiraan baki 108 [seksyen 39 Peruntukan Kecualian dan Peralihan Akta Kewangan 2007 (Akta 683)]. Oleh itu, amaun untuk dimasukkan dalam Ruang ini adalah ‘0’.

Contoh 6:

Syarikat Darus Sdn. Bhd. menutup akaun pada 31 Disember.

Taksiran asal bagi T/T 2007 telah disifatkan (‘deemed’) pada 16 Julai 2008 dan cukai kena dibayar adalah sebanyak RM360,000. Kesemua ansuran seksyen 107C berjumlah RM336,000 telah dibayar dalam tempoh yang dibenarkan termasuk ansuran Januari 2008 yang diterima pada 7 Januari 2008 *. Baki cukai kena dibayar sebanyak RM24,000 dijelaskan pada 31 Julai 2008.

Taksiran kurangan bagi T/T 2007 dikeluarkan pada 20 Januari 2010 dan cukai dikurangkan sebanyak RM50,000.

Oleh kerana hanya bayaran ansuran berjumlah RM336,000 dibenarkan dalam pengiraan baki 108, maka amaun yang boleh dimasukkan dalam Ruang ini adalah RM [ 336,000 - ( 360,000 – 50,000 ) ] = RM26,000 sahaja. Amaun ini diambil kira kerana notis taksiran kurangan dikeluarkan dalam tempoh asas bagi T/T 2010 ( iaitu 01.01.2010 - 31.12.2010 ). Baki cukai sebanyak RM24,000 tidak boleh diambil kira kerana dibayar selepas 31 Disember 2007.

* Hanya syarikat dengan tempoh asas berakhir 31 Disember 2007 boleh mengambil kira ansuran terakhir di bawah seksyen 107C jika dibayar pada atau sebelum 10 Januari 2008 [seksyen 39 Peruntukan Kecualian dan Peralihan Akta Kewangan 2007 (Akta 683)].

Contoh 4:

Syarikat Balini Sdn. Bhd. menutup akaun pada 30 Jun.

Taksiran asal bagi T/T 2009 telah disifatkan (‘deemed’) pada 16 November 2009 dan cukai kena dibayar adalah sebanyak RM315,000. Bayaran ansuran seksyen 107C dari Ogos 2008 hingga Julai 2009 berjumlah RM348,000.

Oleh kerana kesemua ansuran seksyen 107C tersebut dibayar selepas 31 Disember 2007, maka ia tidak boleh dimasukkan dalam pengiraan baki 108 [seksyen 39 Peruntukan Kecualian dan Peralihan Akta Kewangan 2007 (Akta 683)]. Dengan itu, amaun untuk dimasukkan dalam Ruang ini untuk pengiraan baki 108 tersemak adalah ‘0’ walaupun amaun cukai yang dibayar balik adalah RM ( 348,000 – 315,000 ) = RM33,000.

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

6

Ruang

Perkara

Keterangan

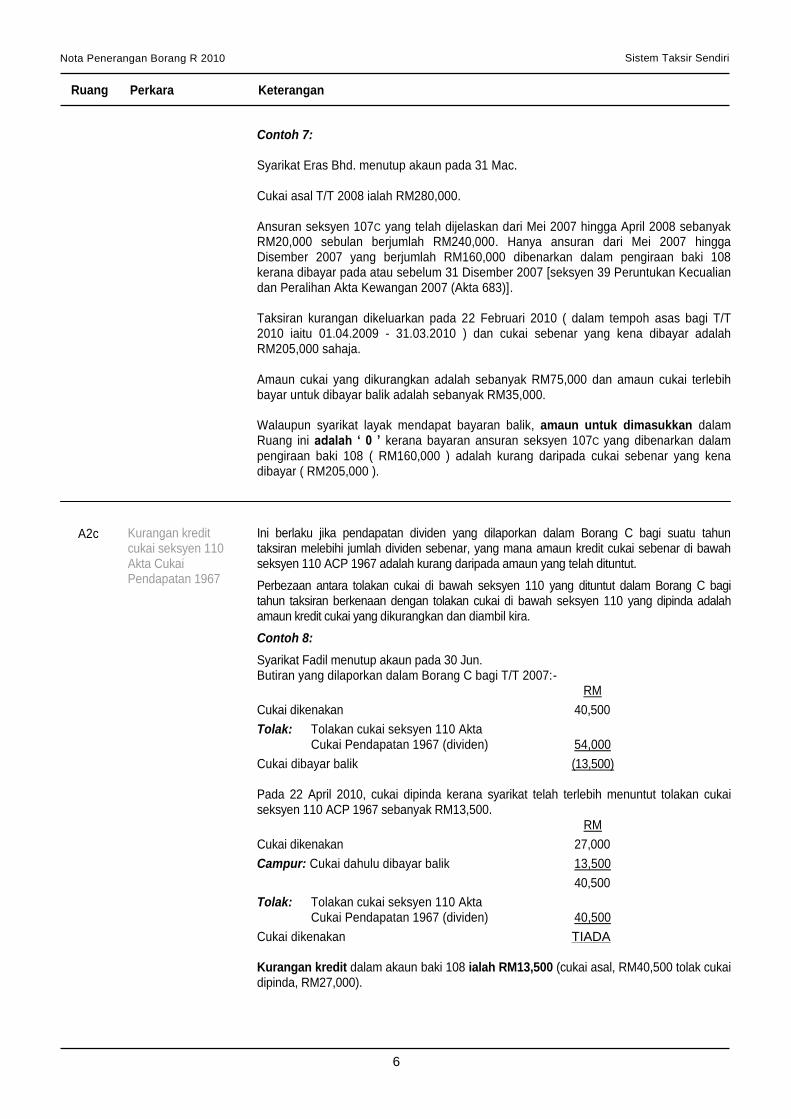

Contoh 7: Syarikat Eras Bhd. menutup akaun pada 31 Mac. Cukai asal T/T 2008 ialah RM280,000. Ansuran seksyen 107C yang telah dijelaskan dari Mei 2007 hingga April 2008 sebanyak RM20,000 sebulan berjumlah RM240,000. Hanya ansuran dari Mei 2007 hingga Disember 2007 yang berjumlah RM160,000 dibenarkan dalam pengiraan baki 108 kerana dibayar pada atau sebelum 31 Disember 2007 [seksyen 39 Peruntukan Kecualian dan Peralihan Akta Kewangan 2007 (Akta 683)]. Taksiran kurangan dikeluarkan pada 22 Februari 2010 ( dalam tempoh asas bagi T/T 2010 iaitu 01.04.2009 - 31.03.2010 ) dan cukai sebenar yang kena dibayar adalah RM205,000 sahaja. Amaun cukai yang dikurangkan adalah sebanyak RM75,000 dan amaun cukai terlebih bayar untuk dibayar balik adalah sebanyak RM35,000. Walaupun syarikat layak mendapat bayaran balik, amaun untuk dimasukkan dalam Ruang ini adalah ‘ 0 ’ kerana bayaran ansuran seksyen 107C yang dibenarkan dalam pengiraan baki 108 ( RM160,000 ) adalah kurang daripada cukai sebenar yang kena dibayar ( RM205,000 ).

A2c

Kurangan kredit cukai seksyen 110 Akta Cukai Pendapatan 1967

Ini berlaku jika pendapatan dividen yang dilaporkan dalam Borang C bagi suatu tahun taksiran melebihi jumlah dividen sebenar, yang mana amaun kredit cukai sebenar di bawah seksyen 110 ACP 1967 adalah kurang daripada amaun yang telah dituntut.

Perbezaan antara tolakan cukai di bawah seksyen 110 yang dituntut dalam Borang C bagi tahun taksiran berkenaan dengan tolakan cukai di bawah seksyen 110 yang dipinda adalah amaun kredit cukai yang dikurangkan dan diambil kira.

Contoh 8:

Syarikat Fadil menutup akaun pada 30 Jun. Butiran yang dilaporkan dalam Borang C bagi T/T 2007:- RM

Cukai dikenakan 40,500

Tolak: Tolakan cukai seksyen 110 Akta Cukai Pendapatan 1967 (dividen) 54,000

Cukai dibayar balik (13,500) Pada 22 April 2010, cukai dipinda kerana syarikat telah terlebih menuntut tolakan cukai seksyen 110 ACP 1967 sebanyak RM13,500. RM

Cukai dikenakan 27,000

Campur: Cukai dahulu dibayar balik 13,500

40,500

Tolak: Tolakan cukai seksyen 110 Akta Cukai Pendapatan 1967 (dividen) 40,500

Cukai dikenakan TIADA

Kurangan kredit dalam akaun baki 108 ialah RM13,500 (cukai asal, RM40,500 tolak cukai dipinda, RM27,000).

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

7

Ruang

Perkara

Keterangan

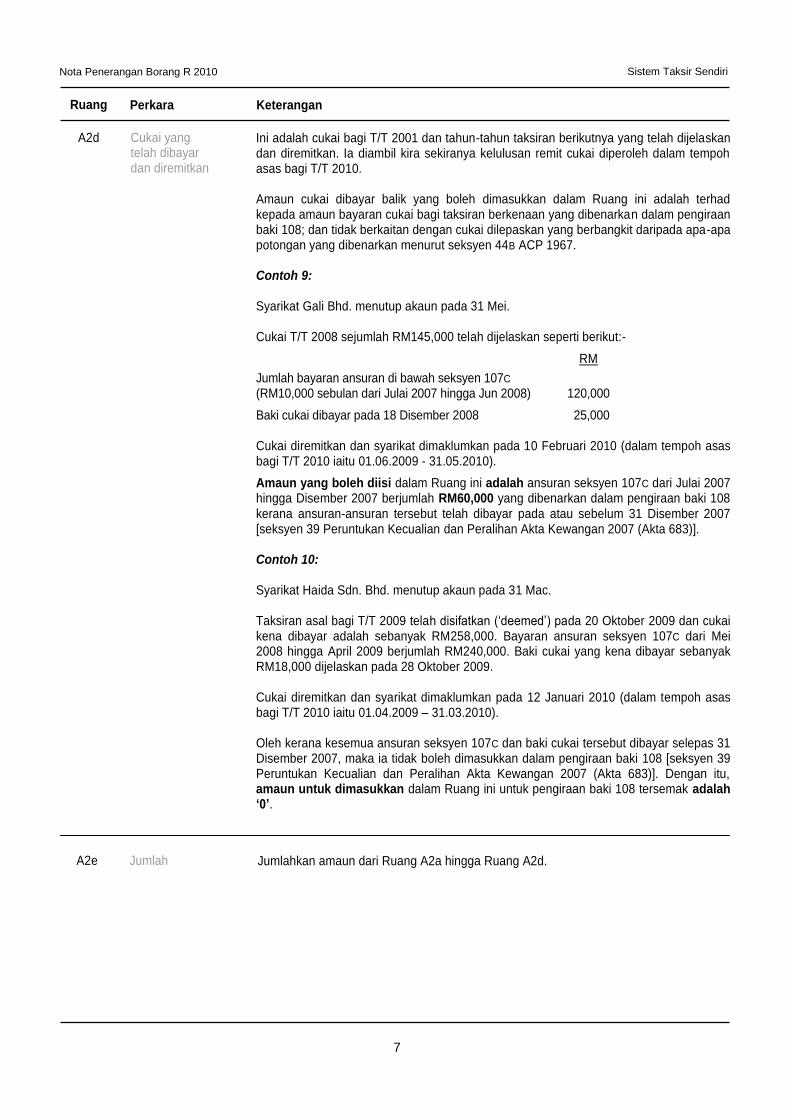

A2d

Cukai yang telah dibayar dan diremitkan

Ini adalah cukai bagi T/T 2001 dan tahun-tahun taksiran berikutnya yang telah dijelaskan dan diremitkan. Ia diambil kira sekiranya kelulusan remit cukai diperoleh dalam tempoh asas bagi T/T 2010. Amaun cukai dibayar balik yang boleh dimasukkan dalam Ruang ini adalah terhad kepada amaun bayaran cukai bagi taksiran berkenaan yang dibenarkan dalam pengiraan baki 108; dan tidak berkaitan dengan cukai dilepaskan yang berbangkit daripada apa-apa potongan yang dibenarkan menurut seksyen 44B ACP 1967. Contoh 9: Syarikat Gali Bhd. menutup akaun pada 31 Mei.

Cukai T/T 2008 sejumlah RM145,000 telah dijelaskan seperti berikut:-

RM

Jumlah bayaran ansuran di bawah seksyen 107C (RM10,000 sebulan dari Julai 2007 hingga Jun 2008) 120,000

Baki cukai dibayar pada 18 Disember 2008 25,000

Cukai diremitkan dan syarikat dimaklumkan pada 10 Februari 2010 (dalam tempoh asas bagi T/T 2010 iaitu 01.06.2009 - 31.05.2010).

Amaun yang boleh diisi dalam Ruang ini adalah ansuran seksyen 107C dari Julai 2007 hingga Disember 2007 berjumlah RM60,000 yang dibenarkan dalam pengiraan baki 108 kerana ansuran-ansuran tersebut telah dibayar pada atau sebelum 31 Disember 2007 [seksyen 39 Peruntukan Kecualian dan Peralihan Akta Kewangan 2007 (Akta 683)].

Contoh 10: Syarikat Haida Sdn. Bhd. menutup akaun pada 31 Mac. Taksiran asal bagi T/T 2009 telah disifatkan (‘deemed’) pada 20 Oktober 2009 dan cukai kena dibayar adalah sebanyak RM258,000. Bayaran ansuran seksyen 107C dari Mei 2008 hingga April 2009 berjumlah RM240,000. Baki cukai yang kena dibayar sebanyak RM18,000 dijelaskan pada 28 Oktober 2009. Cukai diremitkan dan syarikat dimaklumkan pada 12 Januari 2010 (dalam tempoh asas bagi T/T 2010 iaitu 01.04.2009 – 31.03.2010). Oleh kerana kesemua ansuran seksyen 107C dan baki cukai tersebut dibayar selepas 31 Disember 2007, maka ia tidak boleh dimasukkan dalam pengiraan baki 108 [seksyen 39 Peruntukan Kecualian dan Peralihan Akta Kewangan 2007 (Akta 683)]. Dengan itu, amaun untuk dimasukkan dalam Ruang ini untuk pengiraan baki 108 tersemak adalah ‘0’.

A2e

Jumlah

Jumlahkan amaun dari Ruang A2a hingga Ruang A2d.

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

8

Ruang

Perkara

Keterangan

A4

Cukai diremit untuk Tahun Taksiran 2000 (berasaskan tahun semasa) dan tahun-tahun taksiran sebelumnya, dalam tempoh asas bagi Tahun Taksiran 2010

Ini adalah amaun cukai yang diremitkan bagi tahun-tahun taksiran sebelum T/T 2001. Amaun ini diambil kira jika kelulusan remit cukai diperoleh dalam tempoh asas bagi T/T 2010. Contoh 12: Syarikat Murni Sdn. Bhd. menutup akaun pada 30 Jun.

Cukai T/T 2000 ( berasaskan tahun semasa ) sejumlah RM180,000 telah diremitkan dan syarikat dimaklumkan melalui surat bertarikh 20 April 2010 (iaitu dalam tempoh 01.07.2009 - 30.06.2010). Masukkan amaun sebanyak RM180,000 di Ruang ini.

A3

A3a hingga

A3c

Taksiran Kurangan untuk Tahun Taksiran 2000 (berasaskan tahun semasa) dan tahun-tahun taksiran sebelumnya, yang dibuat dalam tempoh asas bagi Tahun Taksiran 2010

Masukkan amaun cukai dikenakan yang dikurangkan untuk tahun-tahun taksiran sebelum T/T 2001, di mana notis taksiran kurangan berkenaan dikeluarkan dalam tempoh asas bagi T/T 2010. Amaun ini tidak mengambil kira penalti di bawah subseksyen 112(3) / subseksyen 113(2) ACP 1967 yang dikurangkan, jika ada.

Contoh 11: Akaun syarikat ditutup pada 31 Mac.

Cukai asal T/T 2000 (taksiran berasaskan tahun semasa) ialah RM85,000.

Taksiran pindaan dikeluarkan pada 10 Mac 2010 dan cukai sebenar yang kena dibayar ialah RM70,000 sahaja.

Jumlah kurangan kredit sebanyak RM15,000 diambil kira kerana notis taksiran kurangan tersebut dikeluarkan dalam tempoh asas bagi Tahun Taksiran 2010 iaitu 01.04.2009 - 31.03.2010.

A3d

Jumlah

Jumlah amaun dari Ruang A3a hingga A3c.

A5

Jumlah kurangan kredit

Jumlahkan amaun A2e, A3d dan A4.

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

9

Ruang

Perkara

Keterangan

A6

Cukai dipotong atau disifatkan telah dipotong daripada dividen yang dibayar dalam tempoh asas bagi Tahun Taksiran 2010 oleh syarikat yang LAYAK membuat potongan cukai tersebut

Amaun dari Ruang (c) di Bahagian B dalam Borang ini. Cukai dipotong daripada dividen Amaun yang diambil kira adalah amaun cukai yang dipotong mengikut kadar cukai semasa untuk syarikat. Cukai disifatkan telah dipotong daripada dividen Perkara ini berlaku apabila:-

(i) cukai tidak dipotong daripada dividen yang daripadanya syarikat layak membuat potongan cukai;

(ii) terdapat semakan kadar cukai syarikat (disebut sebagai ‘kadar tersemak’) dan cukai telah dipotong daripada dividen pada kadar yang bukan kadar tersemak ataupun cukai tidak dipotong daripada dividen yang daripadanya syarikat layak memotong cukai.

Di bawah mana-mana keadaan yang tersebut di atas, amaun dividen yang dibayar kepada pemegang syer hendaklah disifatkan sebagai dividen bagi suatu amaun kasar yang ditentukan mengikut formula:-

di mana: A = Kadar yang terpakai [untuk keadaan (i) di atas]

atau

Kadar yang disemak yang terpakai [untuk keadaan (ii) di atas]

bagi syarikat itu pada masa pembayaran dividen;

B = Amaun yang sebenarnya dibayar, dan suatu jumlah yang bersamaan dengan perbezaan antara amaun kasar itu dengan amaun dalam B mengikut formula di atas hendaklah disifatkan telah dipotong daripada dividen itu sebagai cukai. Keadaan di mana syarikat LAYAK memotong cukai daripada dividen Mengikut Peruntukan Kecualian dan Peralihan Akta Kewangan 2007 (Akta 683), sesuatu syarikat layak memotong cukai pada kadar yang terpakai bagi syarikat pada tarikh dividen itu dibayar kepada pemegang syer jika:-

dividen itu dibayar pada bila-bila masa dalam tempoh asas bagi T/T 2010;

syarikat itu mempunyai baki 108 / baki 108 tersemak pada hari sebelum dividen itu dibayar;

dividen itu disifatkan sebagai terbit dari Malaysia menurut kuasa seksyen 14 ACP 1967; dan

dividen itu terdiri daripada dividen yang dibayar secara tunai berkenaan dengan pemegangan syer biasa *. * ‘Pemegangan syer biasa’ bererti:

mana-mana pemegangan syer selain syer yang hanya memberi hak kepada mana-mana dividen pada amaun tetap atau peratus kadar tetap nilai nominal syer, atau peratus kadar tetap keuntungan syarikat itu.

1

( 1 - A )

x

B

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

10

Ruang

Perkara

Keterangan

Baki 108 tersemak hantar hadapan

A7

Jika amaun baki 108 tersemak dibawa hadapan ( Ruang A1 ) melebihi:

[ ( amaun di Ruang A5 ) + ( amaun di Ruang A6 ) ],

tunjukkan hasil pengiraannya di Ruang ini.

Contoh 13:

Selepas menolak amaun di Ruang A5 dan Ruang A6, syarikat mempunyai baki 108 tersemak yang dihantar hadapan sebanyak RM7,543,128.23.

(a) Jika syarikat tidak memilih opsyen untuk mengabaikan baki 108 tersemaknya, kod ‘1’ dan amaun berkenaan hendaklah diisi seperti berikut:-

<_>>_>>_>>_>?

, , , . (Nyatakan ‘1’ atau ‘2’ yang mana berkenaan)

!

1 7 5 4 3 1 2 8 2 3

(b) Sekiranya syarikat memilih opsyen untuk mengabaikan baki 108 tersemaknya, maka kod ‘2’ dan amaun berkenaan diisi seperti berikut:-

<_>>_>>_>>_>?

, , , . (Nyatakan ‘1’ atau ‘2’ yang mana berkenaan)

!

2 7 5 4 3 1 2 8 2 3

A8

Hutang kepada Kerajaan

Ini berlaku apabila:- [ ( amaun di Ruang A5 ) + ( amaun di Ruang A6 ) ] melebihi [ amaun baki 108 tersemak dibawa hadapan ( Ruang A1 ) ]

ATAU ( Amaun di Ruang A5 ) melebihi amaun baki 108 tersemak diabaikan ( Ruang A1 ) Amaun lebihan ini merupakan hutang kepada Kerajaan yang perlu dijelaskan oleh syarikat selewat-lewatnya pada atau sebelum ‘tarikh kena dibayar’ iaitu hari terakhir pada bulan ketujuh dari tarikh yang berikutan dengan tarikh penutupan tempoh perakaunan syarikat itu.

Baki 108 tersemak diabaikan

Jika amaun baki 108 tersemak diabaikan ( Ruang A1 ) melebihi jumlah kurangan kredit ( Ruang A5 ), amaun perbezaannya ditunjukkan di sini. Contoh 14:

Selepas menolak amaun di Ruang A5, syarikat mempunyai baki 108 tersemak diabaikan sebanyak RM36,220.86. Isikan ruang yang disediakan seperti berikut:-

<_>>_>>_>>_>?

, , , . (Nyatakan ‘1’ atau ‘2’ yang mana berkenaan)

!

2 3 6 2 2 0 8 6

ATAU Keadaan seperti di Contoh 11(b). PERINGATAN:

Baki 108 tersemak diabaikan ( Ruang A1 ) TIDAK boleh digunakan untuk menolak cukai dipotong / disifatkan telah dipotong daripada dividen ( Ruang A6 ).

‘Tarikh diabaikan’ bagi baki 108 tersemak diabaikan (Ruang A7) hanya perlu diisi di Ruang A1 dalam Borang R 2011 kelak.

Nota Penerangan Borang R 2010

Sistem Taksir Sendiri

11

Ruang

Perkara

Keterangan

A9

Hutang kepada Kerajaan - Cukai dipotong atau disifatkan telah dipotong daripada dividen yang dibayar dalam tempoh asas bagi Tahun Taksiran 2010 oleh syarikat yang TIDAK LAYAK membuat potongan cukai tersebut

Pada tamat tempoh ‘tarikh kena dibayar’, lebihan yang tidak dibayar akan dinaikkan dengan suatu amaun yang bersamaan dengan sepuluh peratus (10%) lebihan yang tidak dibayar itu, tanpa apa-apa notis selanjutnya. Amaun yang tidak dibayar itu dan kenaikan atas amaun yang tidak dibayar itu akan menjadi hutang kepada Kerajaan yang kena dibayar dengan serta-merta kepada Ketua Pengarah.

BAHAGIAN B:

PENYATA DIVIDEN YANG DIBAYAR DALAM TEMPOH ASAS BAGI TAHUN TAKSIRAN 2010

AKUAN

Syarikat dikehendaki menyenaraikan maklumat berkenaan dividen yang dibayar olehnya dalam tempoh asas bagi T/T 2010 di Bahagian ini. Dividen satu peringkat (‘single tier’) tidak perlu dilaporkan di Bahagian ini.

Pengakuan ini hendaklah dibuat oleh pemegang jawatan dalam syarikat selaras dengan peruntukan ACP 1967. Penyata yang tidak diperakui dan ditandatangani akan dianggap tidak lengkap dan akan dikembalikan kepada syarikat berkenaan. Penalti akan dikenakan jika berlaku kelewatan dalam mengembalikan semula penyata tersebut kepada Lembaga Hasil Dalam Negeri Malaysia.

Amaun dari Ruang (d) di Bahagian B dalam Borang ini. Sesuatu syarikat TIDAK LAYAK untuk memotong cukai daripada mana-mana dividen yang telah dibayar kepada pemegang syernya jika:- (a) setakat 31 Disember 2007, baki 108 syarikat itu ialah sifar; (b) setakat mana-mana tarikh dari 1 Januari 2008 hingga 31 Disember 2013, baki 108

atau baki 108 tersemak dikurangkan sehingga menjadi sifar menurut seksyen 47 Akta Kewangan 2007 (Akta 683); atau

(c) syarikat itu telah menggunakan opsyen yang tidak boleh dibatalkan di bawah seksyen 50 Akta yang sama.

Di bawah peruntukan seksyen 108 yang berkuat kuasa mulai T/T 2008, sesebuah syarikat juga TIDAK LAYAK memotong cukai daripada dividen satu peringkat (‘single tier’) yang dibayar olehnya kepada pemegang syer kerana dividen tersebut dikecualikan cukai. Sesuatu dividen dianggap sebagai dividen satu peringkat sekiranya:-

dividen bukan dibayar secara tunai; dan / atau

berkenaan dengan pemegangan syer yang bukan pemegangan syer biasa misalnya pemegangan syer keutamaan.

Jika sesuatu syarikat tidak layak memotong cukai daripada dividen tetapi mengeluarkan, suatu sijil yang berupa sebagai menunjukkan bahawa suatu amaun cukai telah dipotong daripada dividen yang dibayar kepada pemegang syernya, jumlah amaun cukai yang telah dipotong atau disifatkan telah dipotong hendaklah menjadi amaun yang kena dibayar dan amaun itu hendaklah dinaikkan dengan suatu amaun yang tidak melebihi amaun yang kena dibayar. Amaun yang kena dibayar dan kenaikan atas amaun yang kena dibayar itu adalah hutang yang kena dibayar oleh syarikat itu kepada Kerajaan dan hendaklah dibayar dengan serta-merta kepada Ketua Pengarah apabila rekuisisi bertulis disampaikan kepada syarikat itu.