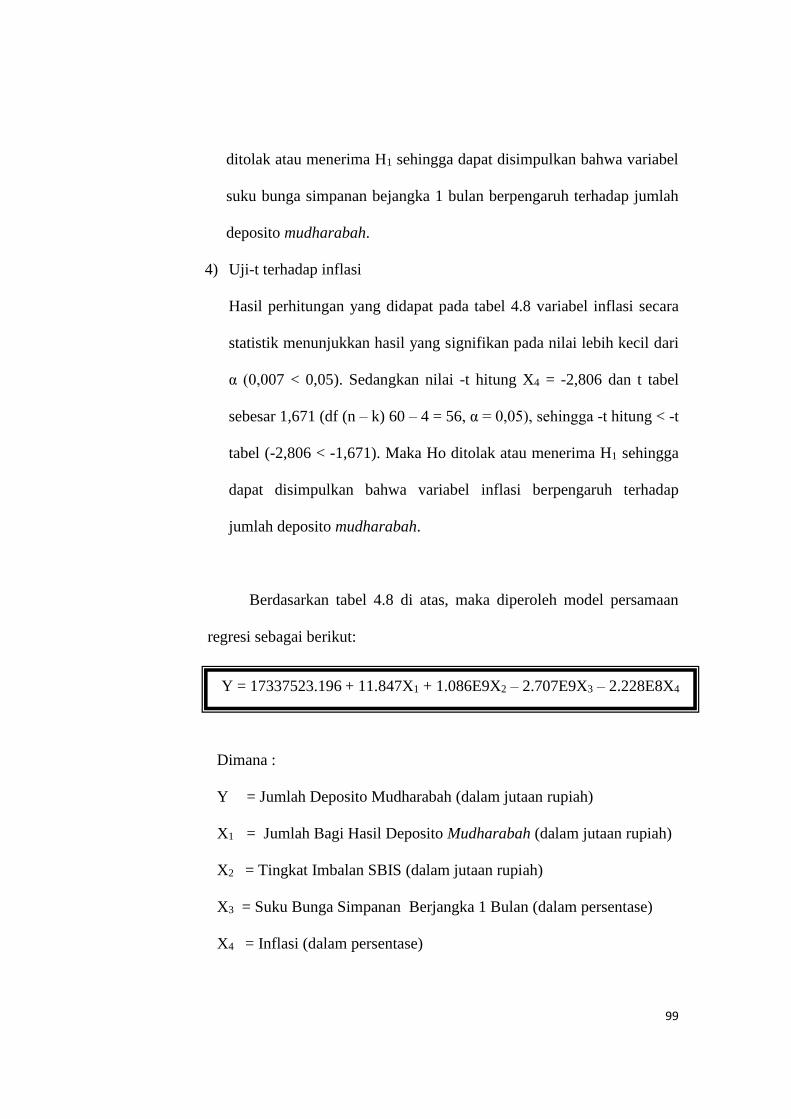

PENGARUH JUMLAH BAG I HASIL DEPOSITO MUDHARABAH...

136

PENGARUH JUMLAH BAGI HASIL DEPOSITO MUDHARABAH, TINGKAT IMBALAN SBIS, SUKU BUNGA SIMPANAN BERJANGKA 1 BULAN, DAN INFLASI TERHADAP JUMLAH DEPOSITO MUDHARABAH (STUDI KASUS PT. BANK SYARIAH MANDIRI TAHUN 2007-2011) Oleh Suratman 108081000135 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1434 H/2013 M

Transcript of PENGARUH JUMLAH BAG I HASIL DEPOSITO MUDHARABAH...

PENGARUH JUMLAH BAGI HASIL DEPOSITO

MUDHARABAH, TINGKAT IMBALAN SBIS,

SUKU BUNGA SIMPANAN BERJANGKA 1 BULAN,

DAN INFLASI

TERHADAP JUMLAH DEPOSITO MUDHARABAH (STUDI KASUS PT. BANK SYARIAH MANDIRI TAHUN 2007-2011)

Oleh

Suratman

108081000135

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1434 H/2013 M

v

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

Data Pribadi

Nama lengkap : Suratman

Panggilan : Mamen

Tempat&tanggal lahir : Tangerang, 8 Mei 1988

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. Swadaya II No. 48 Kp. Utan, Pdk. Pucung, Pdk.

Aren, Tangerang Selatan, Banten 15229

Telepon : 085694606819

Email : [email protected]

Pendidikan Formal

2008 – 2013 : Program Sarjana (S-1) Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta

2004 – 2007 : SMK Yuppentek 6 Ciledug

2001 – 2004 : SMP Negeri 2 Pondok Aren

1995 – 2001 : SD Negeri 2 Pondok Pucung

Pendidikan Informal

Seminar-seminar

Pengalaman Organisasi

1. Ketua Majelis Ta’lim Ribathul Musthofa 2011/2012

2. Koordinator Departemen Keagamaan BEM Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta periode 2010/2011

3. Bendahara Pembangungan Pondok Pesantren Yatim Piatu (P4YP)

Kampung Utan periode 2010-2011

4. Anggota Ikatan Remaja Masjid Sabilul Muttaqin (IRSA)

5. Anggota Pramuka SMK Yuppentek 6 Ciledug

6. Bendahara OSIS SMK Yuppentek 6 Ciledug

7. Anggota Pramuka SD Negeri 02 Pondok Pucung

Pengalaman Bekerja

Pengajar Private/Bimbingan Belajar Pribadi tahun 2013 sampai saat ini

Magang/KKN selama 1 bulan di UKM Aneka Kue Andika tahun 2011

Karyawan PT. Melawai Group tahun 2007-2008

Magang selama 2 bulan di PDAM Tirta Kerta Raharja Tangerang tahun

2006

vi

Keahlian

Komputer : Microsoft Office (Word, Excel, Power Point)

Olahraga : Sepak Bola, Futsal, Badminton

vii

ABSTRACT

The purpose of this research is to analyze the influence of the total profit

sharing mudharabah deposits, rate of return for SBIS, 1 month time deposit rates,

and inflation against the total of mudharabah deposits at Syariah Mandiri Bank.

The data for assessing this research are acquired monthly data from January

2007 to December 2011. This research used multiple linier regression method.

Data processing in this research uses SPSS software 19.0 and Microsoft Excel

2010.

The results of the analysis indicated that partially, total of profit sharing

mudhrabah deposits, rate of return for SBIS, 1 month time deposit rates, and

inflation are significant to total of mudharabah deposits. Simultaneously variables

total of profit sharing mudhrabah deposits, rate of return for SBIS, 1 month time

deposit rates, and inflation are significant to total of mudharabah deposits. This is

proved by value of sig-F 0.000 which is smaller than 5% of significance.

Predictive ability of the four variables of the financing is 68,8%, as indicated by

the amount of the adjusted R-square, while the remaining amount of 31,2%

influenced by other factors that are not included in the study variables.

Keywords: The Total of Profit Sharing Mudhrabah Deposits, Rate of Return for

SBIS, 1 Month Time Deposit Rates, Inflation, The Total of

Mudharabah Deposits, Multiple Linier Regression

viii

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh jumlah bagi

hasil deposito mudharabah, tingkat imbalan Sertifikat Bank Indonesia Syariah

(SBIS), suku bunga simpanan berjangka 1 bulan, dan inflasi terhadap jumlah

deposito mudharabah pada Bank Syariah Mandiri. Data yang digunakan pada

penelitian ini adalah data bulanan dari Januari 2007 sampai Desember 2011.

Penelitian ini menggunakan metode analisis linier regresi berganda dengan

menggunakan program komputer SPSS versi 19.0 dan Microsoft Excel 2010.

Hasil analisis menunjukkan bahwa secara parsial, jumlah bagi hasil

deposito mudharabah, tingkat imbalan SBIS, suku bunga simpanan berjangka 1

bulan, dan inflasi berpengaruh signifikan terhadap jumlah deposito mudharabah.

Secara simultan variabel jumlah bagi hasil deposito mudharabah, tingkat imbalan

SBIS, suku bunga simpanan berjangka 1 bulan, dan inflasi berpengaruh signifikan

terhadap jumlah deposito mudharabah. Hal ini dibuktikan dengan nilai sig-F

0,000 yang lebih kecil dari signifikansi 5%. Kemampuan prediksi dari keempat

variabel tersebut terhadap jumlah deposito mudharabah adalah 68,8%.

sebagaimana ditunjukkan oleh besarnya adjusted R square, sedangkan sisanya

31,2% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam variabel

penelitian ini.

Kata kunci : Jumlah Bagi Hasil Deposito Mudharabah, Tingkat Imbalan

SBIS, Suku Bunga Simpanan Berjangka 1 Bulan, Inflasi,

Jumlah Deposito Mudharabah dan Analisis Regresi Linier

Berganda

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, hidayah dan kasih sayang-Nya yang tiada terkira kepada

hambanya. Shalawat dan Salam semoga tercurahkan kepada junjungan Nabi besar

Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi ini dengan

sebaik-baiknya guna memenuhi syarat mencapai gelar Sarjana Ekonomi pada

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Skripsi ini memiliki judul “Pengaruh Jumlah Bagi Hasil Deposito

Mudharabah, Tingkat Imbalan SBIS, Suku Bunga Simpanan Berjangka 1 Bulan

dan Inflasi terhadap Jumlah Deposito Mudharabah (Studi Kasus PT. Bank

Syariah Mandiri Tahun 2007-2011)”. Semoga skripsi ini memberikan manfaat

kepada semua pihak dan menambah wawasan serta pengetahuan bagi pembaca.

Tentunya keberhasilan penyusunan skripsi ini tak lepas dari adanya orang-

orang yang selalu siap membantu dan terus memberikan semangat kepada penulis

untuk menyelesaikan skripsi ini. Maka pada kesempatan ini penulis ingin

mengucapkan terima kasih kepada:

1. Kedua Orang Tua Penulis, Ayahanda tercinta Sanin dan Ibunda tercinta Hj.

Pesoh, terima kasih atas doa dan kasih sayang serta kesabarannya selama ini

telah merawat dan mendidik anakmu tanpa lelah dan tanpa pamrih. Semoga

Allah SWT selalu memberikan kesehatan dan kebahagiaan serta kemuliaan

kepada Ibu dan Ayah tercinta. Aamiin.

2. Ibu Dr. Hj. Pudji Astuty selaku dosen pembimbing I dan Bapak Dr. Arief

Mufraini, LC., M.Si selaku dosen pembimbing II, yang telah meluangkan

waktunya dengan penuh kesabaran untuk memberikan bimbingan dan

pengarahan dalam menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan FEB, Ibu Bapak Prof. Dr.

Abdul Hamid, MS selaku Dekan FEB, Ibu Leis Suzanawaty, SE., M.Si selaku

Pudek I FEB, Ibu Yulianti, SE., M.Si selaku Pudek II FEB, dan Bapak Herni

x

Ali HT, SE., MM selaku Pudek III FEB, yang telah memberikan jalan bagi

penulis dalam menyelesaikan skripsi ini.

4. Bapak Dr. Ahmad Dumyathi Bashori, MA selaku Ketua Jurusan Manajemen,

Ibu Titi Dewi Warninda, SE, M.Si selaku Sekretaris Jurusan Manajemen dan

Bapak Dr. Suhendra, S.Ag., MM selaku Dosen Pembimbing Akademik

penulis, terima kasih atas kesempatan yang telah diberikan kepada penulis

untuk berkarya.

5. Segenap Dosen Fakultas Ekonomi dan Bisnis yang telah mengajarkan ilmu,

semoga amal baktinya dijadikan amalan sholeh. Aamiin.

6. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya

melayani mahasiswa dengan baik dan meningkatkan citra Fakultas Ekonomi

dan Bisnis khususnya Pak Heri, Pak Ismet, Bu Siska, Bu Umi, dan Pak Sofyan.

7. Kakak-kakakku tercinta Ibu Artinah, Ibu Halimah, Ibu Sopiah, Bapak Dodi,

Bapak Aden dan Bapak Nizan yang selalu memberikan motivasi kepada

penulis. Terima kasih atas perhatian, kasih sayang, motivasi dan dukungannya

baik moril, materil maupun spiritual.

8. Untuk guru - guruku tercinta, Ust. Labiib, Habib Nabiel, Habib Hasan, Habib

Mundzir, Mu’allim Ubaidillah, terimakasih atas do’a dan motivasinya.

9. Keluarga besar penulis yang senantiasa menanti kelulusan saya, terima kasih

atas do’a, semangat dan motivasi yang selalu diberikan. Sehingga skripsi ini

dapat terselesaikan dengan baik.

10. Sahabat-sahabatku Rezza Yolanda, Azizah Utami, Nur Fauziyah, Qonitia

Lutfiah, Inggrit, Dian Dewati, Anggun, Trin, Levy, Vita, Kiki, Hera, Iza,

Permana Sukma, Hasan Arrafi, Ali Fasihi, Nur Padilah, Arief Rahman Hakim,

Hendi Setiawan, Hafidz Setia Kurniawan, Nurdin Rohendy, Arya, Bojes, Noe,

Ade, Rivai, Helmi, Ervan, Rizky Boz, Maul, Habibi, Saddad, Ismy, Ajenk,

Neneng, Imro yang selalu memberikan semangat dan motivasi kepada penulis,

serta selalu ada dalam keadaan susah dan senang. Semoga persahabatan kita

selalu dirahmati Allah SWT. Aamiin.

xi

11. Teman-temanku Manajemen D angkatan 2008, terima kasih atas dukungannya,

maaf tidak disebutkan satu persatu, tetapi tidak mengurangi rasa bangga dan

rasa persahabatan diantara kita semua.

12. Teman-teman Manajemen Perbankan A angkatan 2008, semoga kita bisa

menjadi ahli perbankan yang handal dan tangguh, terlebih penting lagi semoga

ilmu kita bisa bermanfaat untuk diri kita dan orang lain.

13. Teman-teman Manajemen angkatan 2008.

14. Teman-teman Anggota BEM, baik BEM Fakultas maupun BEM Jurusan,

terima kasih atas kerjasama dan persahabatannya.

15. Teman-teman angkatan 2006 dan 2007 yaitu Ka Reksa, Ka Muiz, Ka Sofwan,

Ka Gita, dan kakak-kakak yang lainnya yang tidak disebutkan satu persatu

tanpa mengurangi rasa terimakasih dan hormat saya.

16. Kepada semua pihak yang tidak bisa penulis sebutkan satu persatu, semoga

bantuan yang telah diberikan baik berupa moril maupun materil menjadi amal

ibadah yang selalu berlipat ganda pahalanya. Aamiin yaa robbal’alamiin.

Jakarta, Mei 2013

Penulis

(Suratman)

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI .................................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ...................................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................... iv

DAFTAR RIWAYAT HIDUP ................................................................................ v

ABSTRACT ............................................................................................................... vii

ABSTRAK ................................................................................................................ viii

KATA PENGANTAR .............................................................................................. ix

DAFTAR ISI ............................................................................................................. xii

DAFTAR TABEL .................................................................................................... xiv

DAFTAR GAMBAR ................................................................................................ xv

DAFTAR LAMPIRAN ............................................................................................ xvi

BAB. I. PENDAHULUAN

A. Latar Belakang Penelitian ........................................................................... 1

B. Perumusan Masalah ..................................................................................... 14

C. Tujuan dan Manfaat Penelitian ................................................................... 14

1. Tujuan Penelitian ..................................................................................... 14

2. Manfaat Penelitian ................................................................................... 15

BAB. II. TINJAUAN PUSTAKA

A. Landasan Teori ............................................................................................ 17

1. Pengertian Bank Secara Umum ................................................................ 17

2. Pengertian Perbankan Syariah .................................................................. 18

3. Tujuan Bank Syariah ................................................................................ 20

4. Fungsi dan Peran Bank Syariah ............................................................... 21

5. Keunggulan Perbankan Syariah ............................................................... 22

6. Perbedaan Bank Syariah dengan Bank Konvensional ............................. 23

7. Deposito Mudharabah .............................................................................. 24

a. Pengertian ............................................................................................. 24

b. Landasan Hukum Deposito Mudharabah ............................................ 26

c. Macam-macam Deposito Mudharabah ................................................ 28

8. Implementasi Prinsip Mudharabah pada Produk Deposito ..................... 29

9. Bagi Hasil (Profit Sharing) ...................................................................... 31

a. Faktor yang Mempengaruhi Bagi Hasil .............................................. 33

b. Perhitungan Bagi Hasil Mudharabah.................................................. 35

c. Perhitungan Bagi Hasil Deposito ........................................................ 36

10. Sertifikat Bank Indonesia Syariah (SBIS)............................................... 37

a. Pengertian dan Karakteristik SBIS ...................................................... 37

b. Ketentuan dan Mekanisme Penerbitan SBIS ...................................... 39

c. Pihak – Pihak dalam Lelang SBIS....................................................... 40

d. Pembatalan Hasil dan Transaksi Lelang SBIS .................................... 40

e. Sanksi .................................................................................................. 40

f. Skema SBIS ......................................................................................... 41

xiii

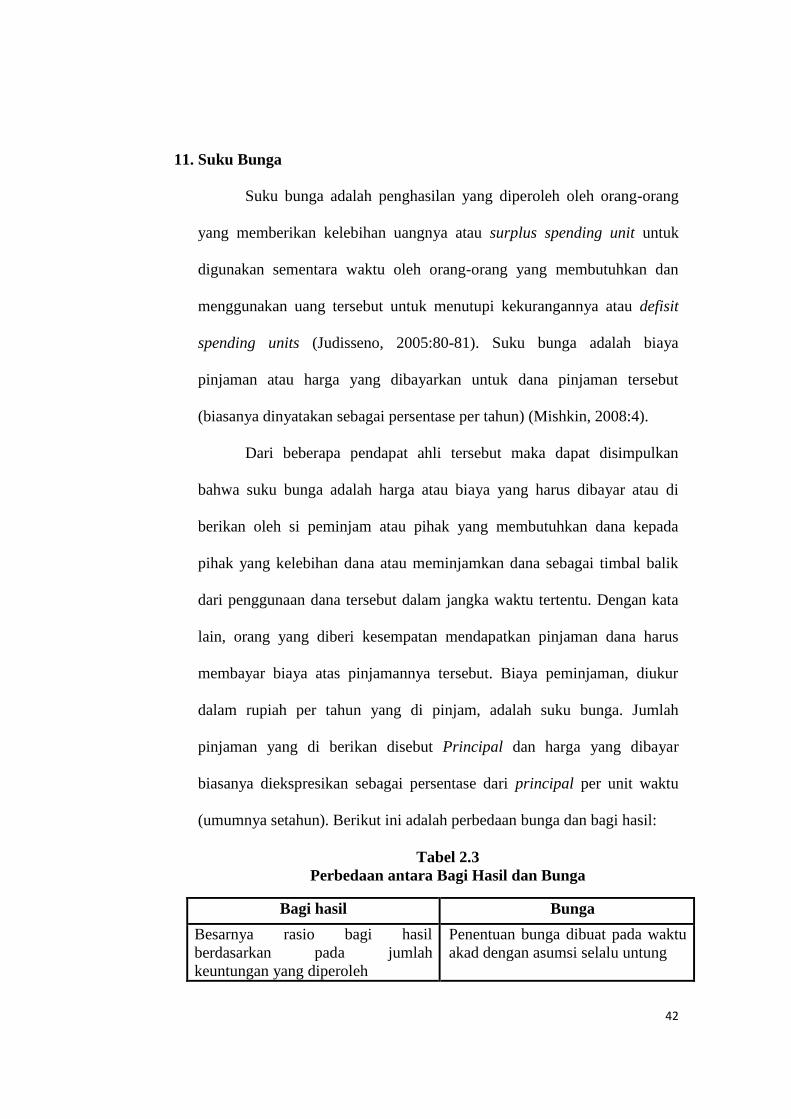

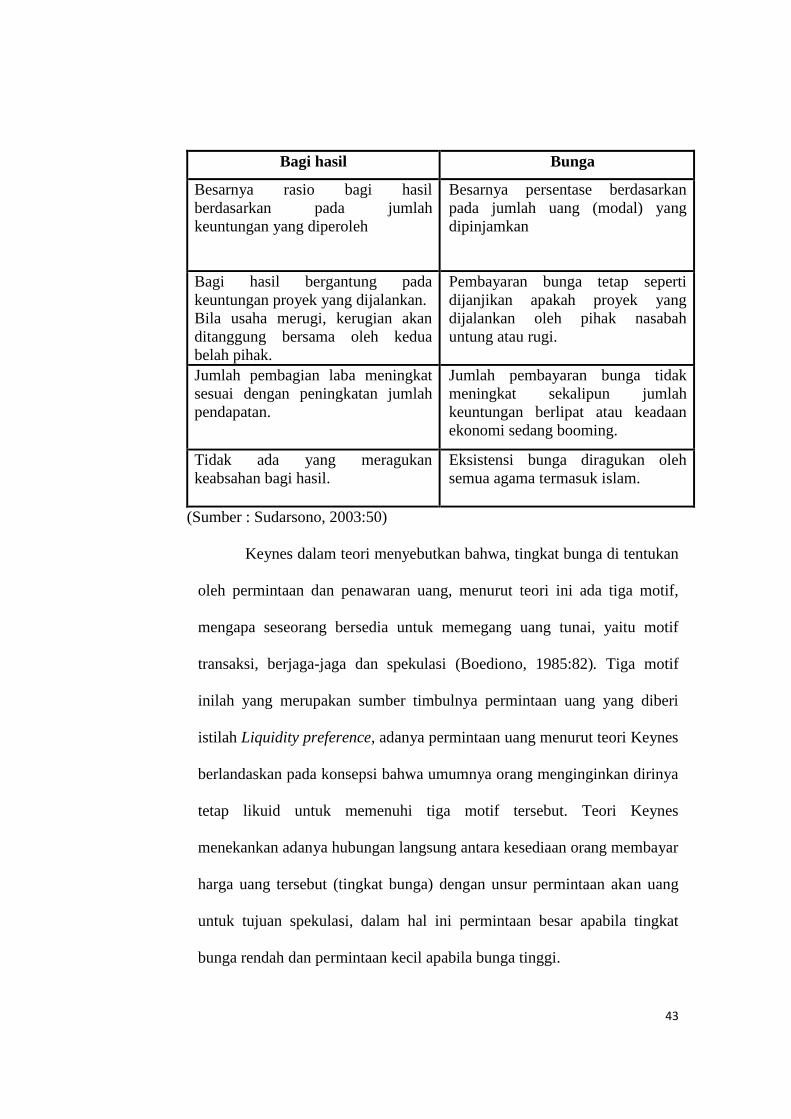

11. Suku Bunga ............................................................................................. 42

12. Inflasi ....................................................................................................... 44

a. Teori Inflasi Konvensional .................................................................. 44

b. Teori Inflasi Islam ............................................................................... 49

B. Keterkaitan antar Variabel ........................................................................... 50

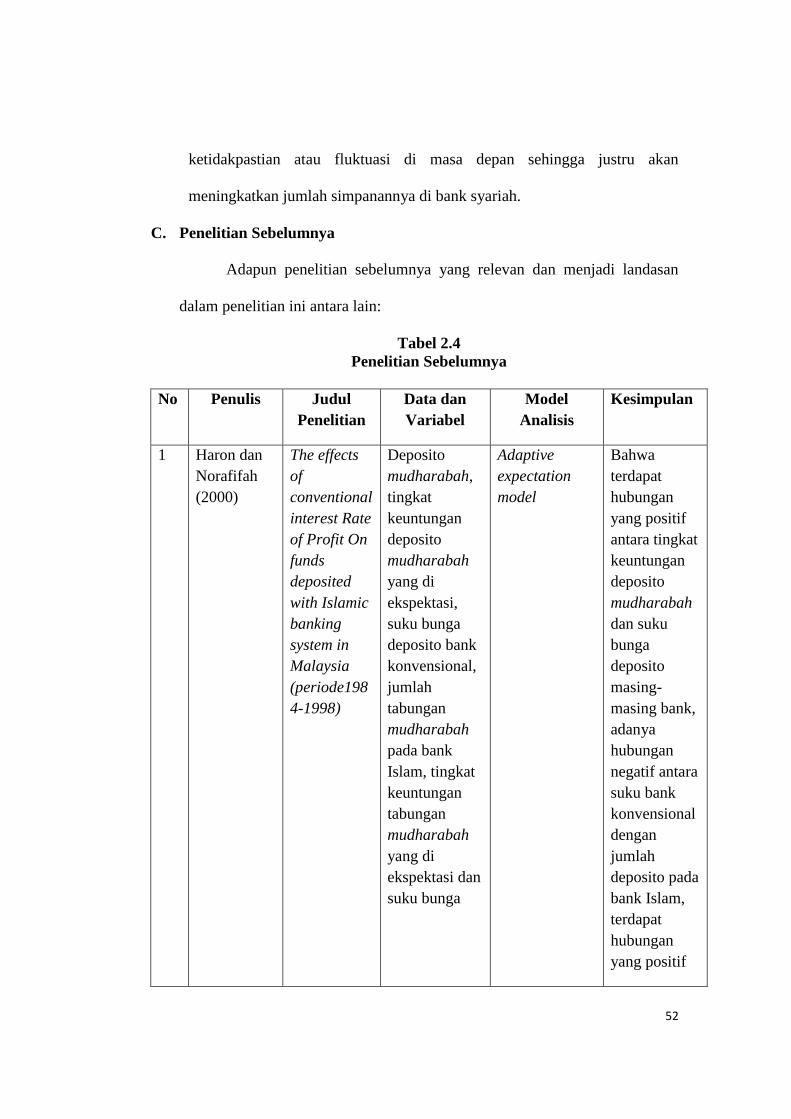

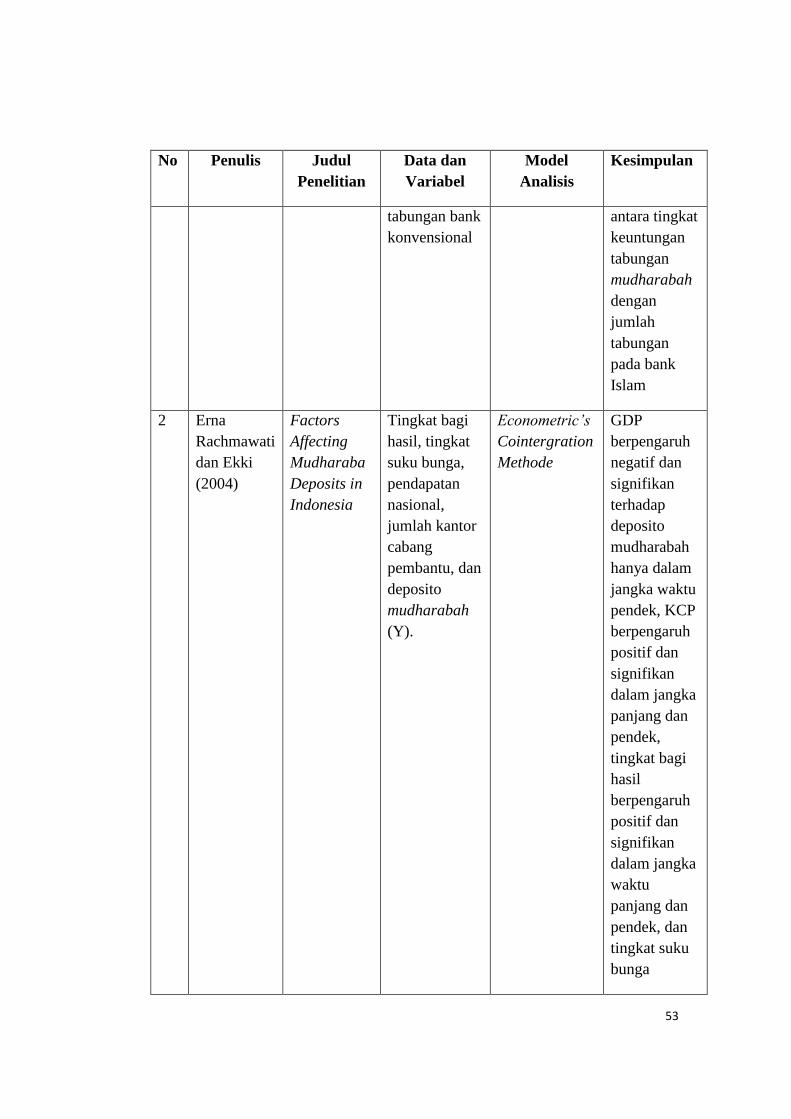

C. Penelitian Sebelumnya ................................................................................. 52

D. Kerangka Berpikir........................................................................................ 56

E. Hipotesis ....................................................................................................... 58

BAB. III. METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian ........................................................................... 60

B. Metode Penentuan Sampel .......................................................................... 60

C. Metode Pengumpulan Data ......................................................................... 61

D. Metode Analisis Data.................................................................................. 62

E. Operasional Variabel Penelitian .................................................................. 71

BAB. IV. ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ................................................ 74

1. Visi dan Misi Bank Syariah Mandiri ...................................................... 76

2. Produk-produk Bank Syariah Mandiri .................................................... 77

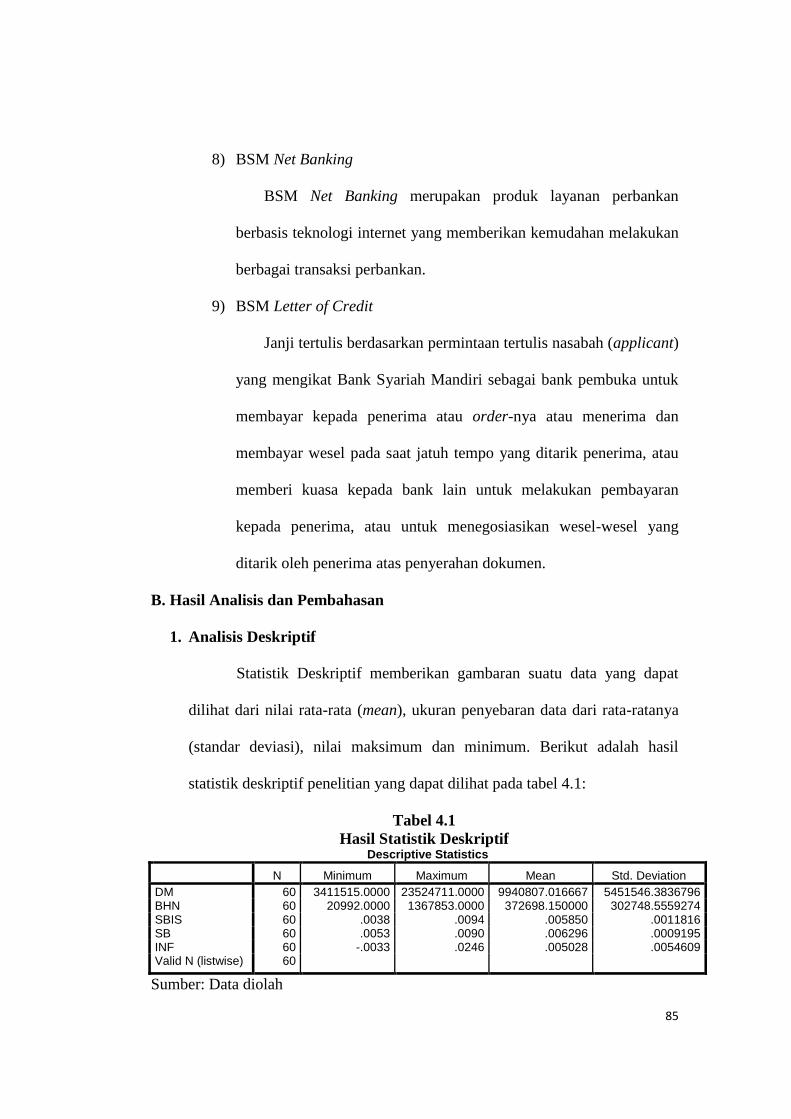

B. Hasil Analisis dan Pembahasan ................................................................... 85

1. Analisis Deskriptif ................................................................................... 85

2. Pengujian Asumsi Klasik ......................................................................... 87

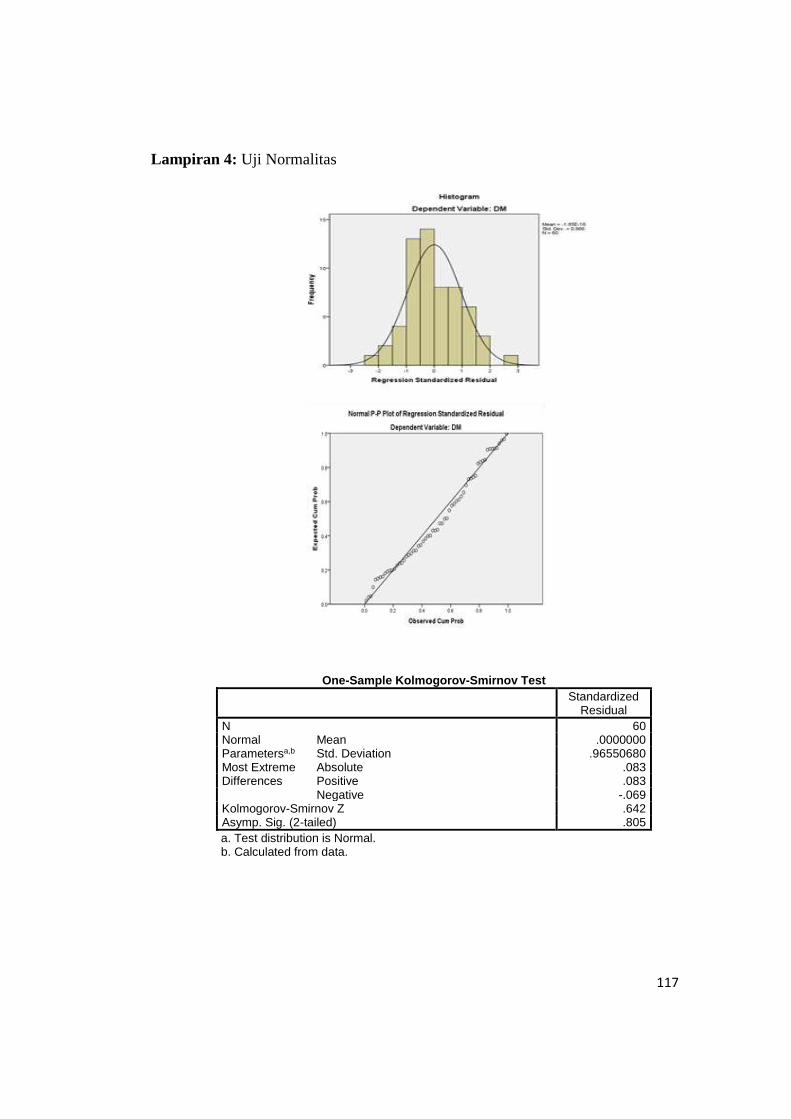

a. Uji Normalitas Data ............................................................................. 88

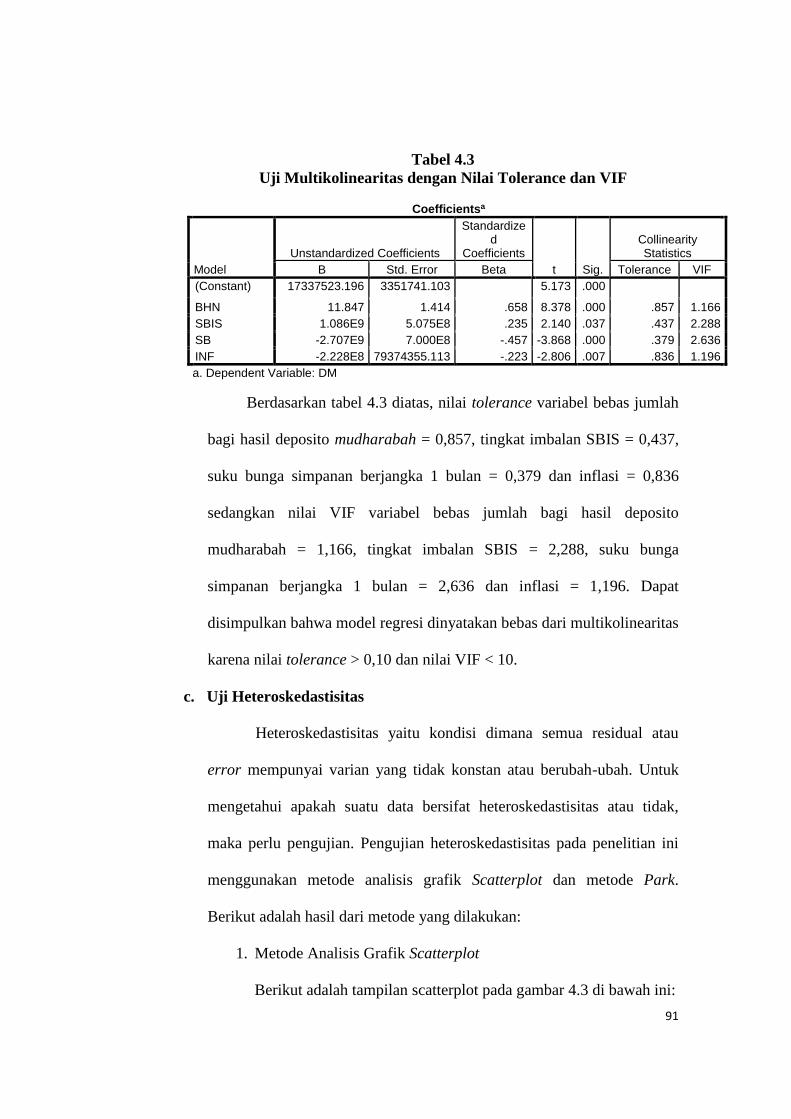

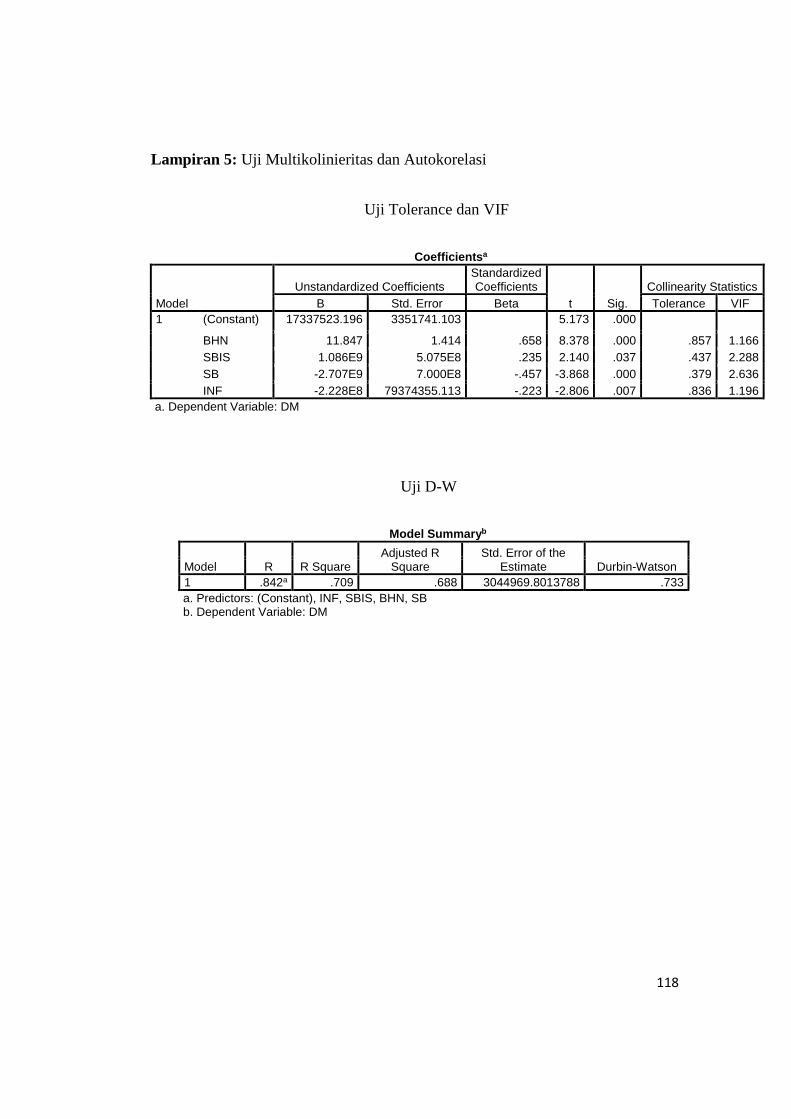

b. Uji Multikolinearitas ........................................................................... 90

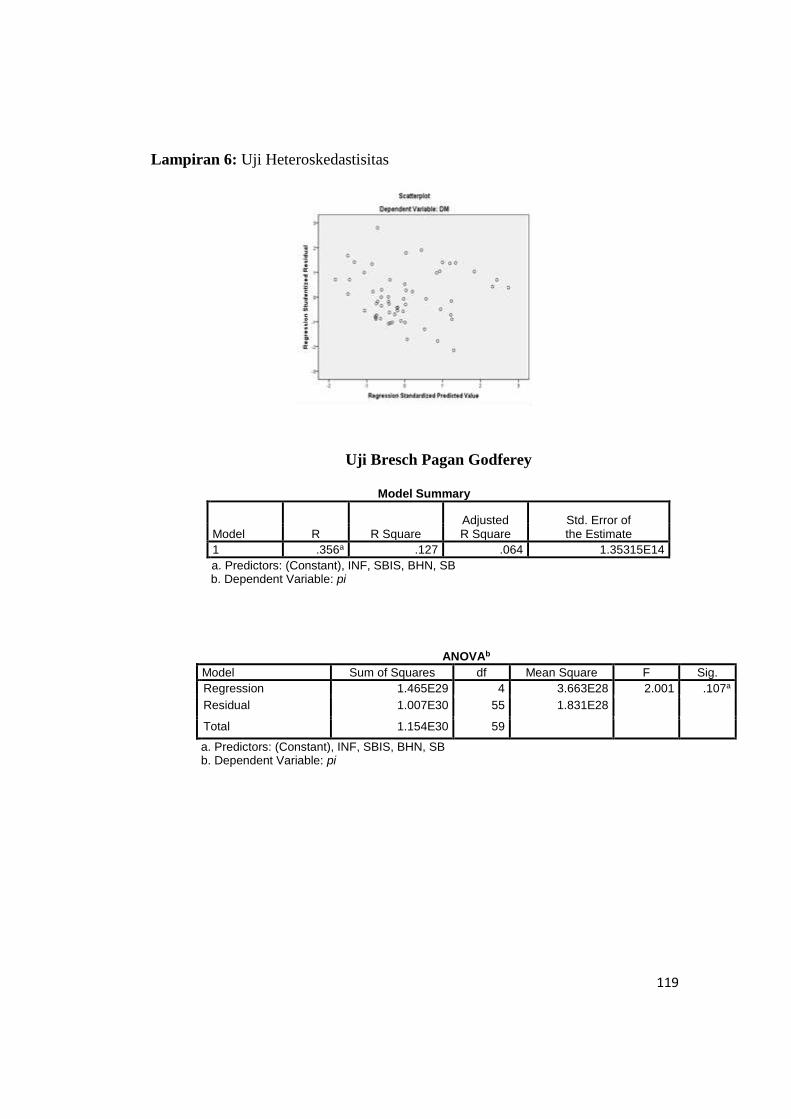

c. Uji Heteroskedatisitas .......................................................................... 91

d. Uji Autokorelasi .................................................................................. 93

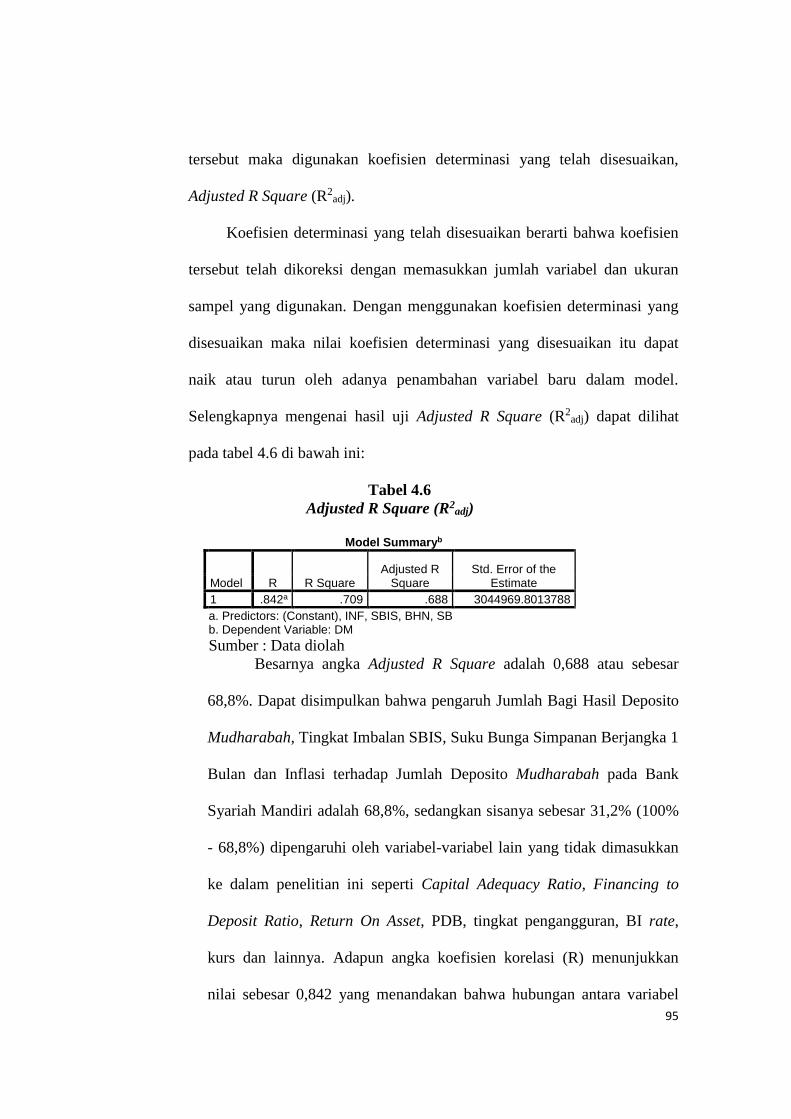

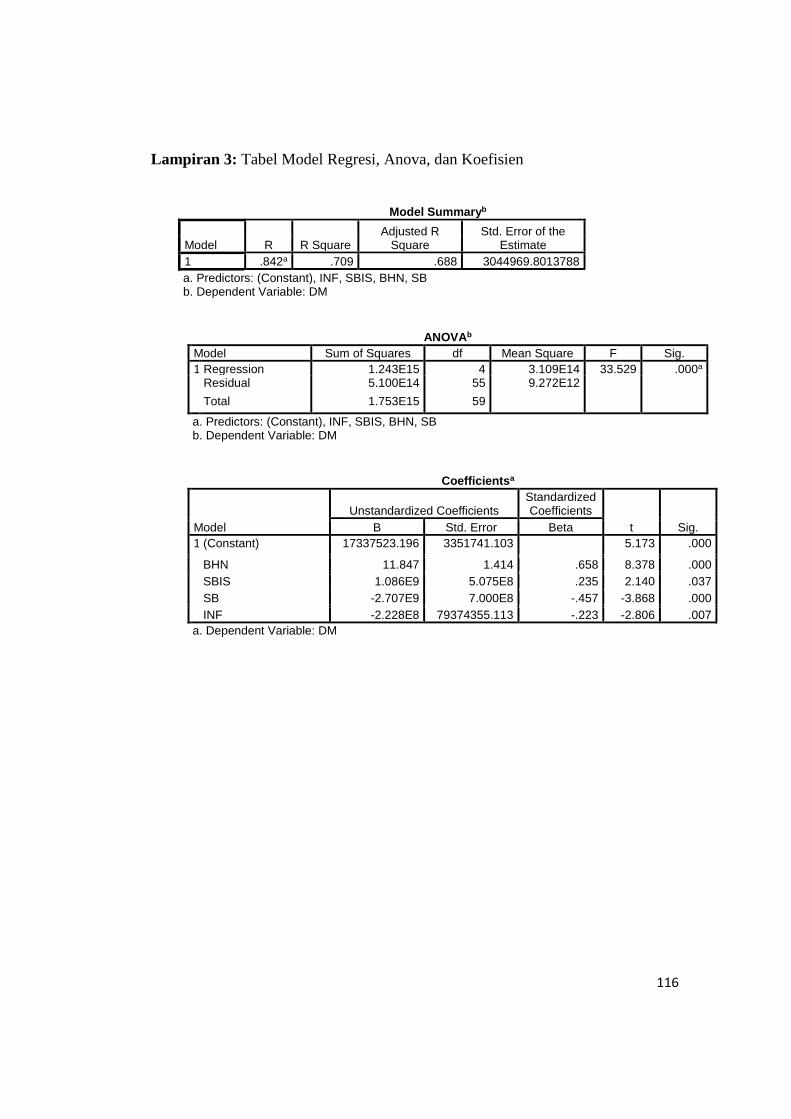

3. Koefisien Determinasi (R Square) ........................................................... 94

4. Pengujian Hipotesis ................................................................................. 94

a. Uji F (Uji Simultan)............................................................................. 94

b. Uji t (Uji Parsial) ................................................................................. 95

BAB. V. KESIMPULAN DAN IMPLIKASI

A. Kesimpulan .................................................................................................. 105

B. Implikasi ...................................................................................................... 106

DAFTAR PUSTAKA ............................................................................................... 109

LAMPIRAN .............................................................................................................. 113

xiv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Profit Bank Umum Syariah di Indonesia Periode Triwulan 2011 ............ 3

1.2 Perkembangan Deposito Mudharabah dan Bagi Hasil Deposito .............. 5

1.3 Perkembangan Sertifikat Bank Indonesia Syariah (SBIS) ........................ 7

2.1 Perbedaan Bank Syariah dengan Bank konvensional ............................... 23

2.2 Perhitungan Bagi Hasil ............................................................................. 36

2.3 Perbedaan antara Bagi Hasil dan Bunga ................................................... 42

2.4 Penelitian Sebelumnya .............................................................................. 52

4.1 Hasil Statistik Deskriptif ........................................................................... 85

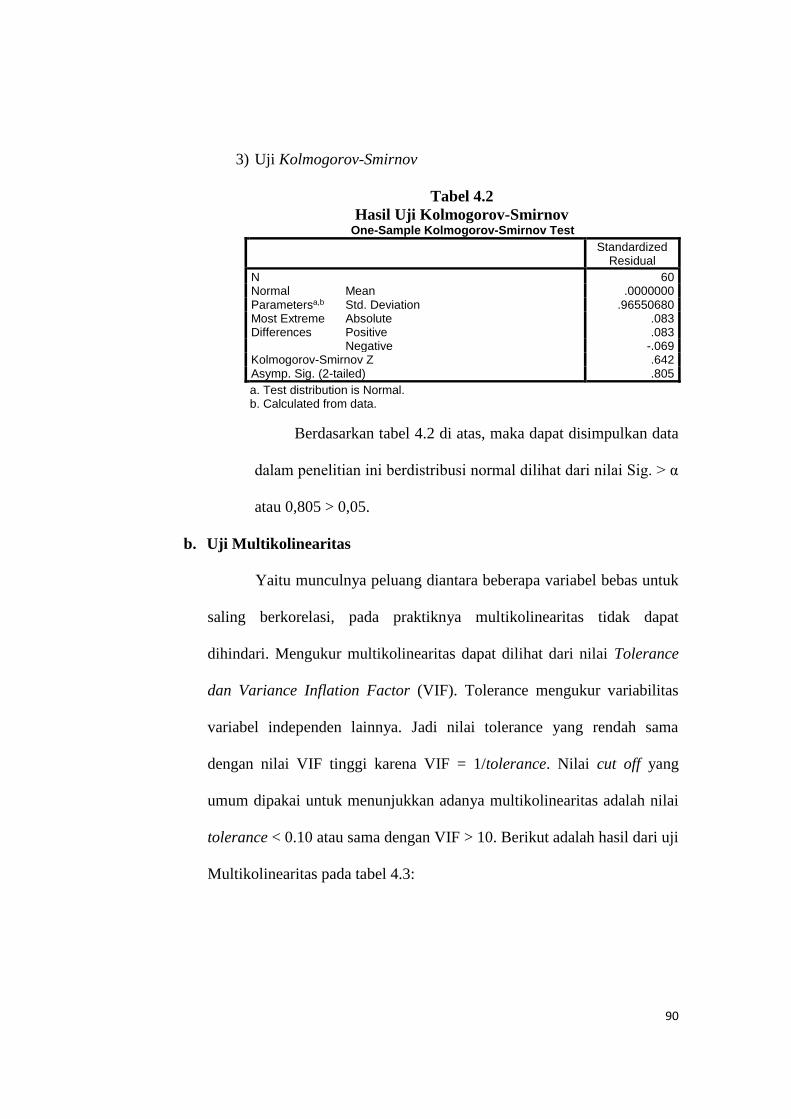

4.2 Hasil Uji Kolmogorov-Smirnov ............................................................... 90

4.3 Hasil Uji Multikoliniearitas dengan Nilai Tolerance dan VIF .................. 91

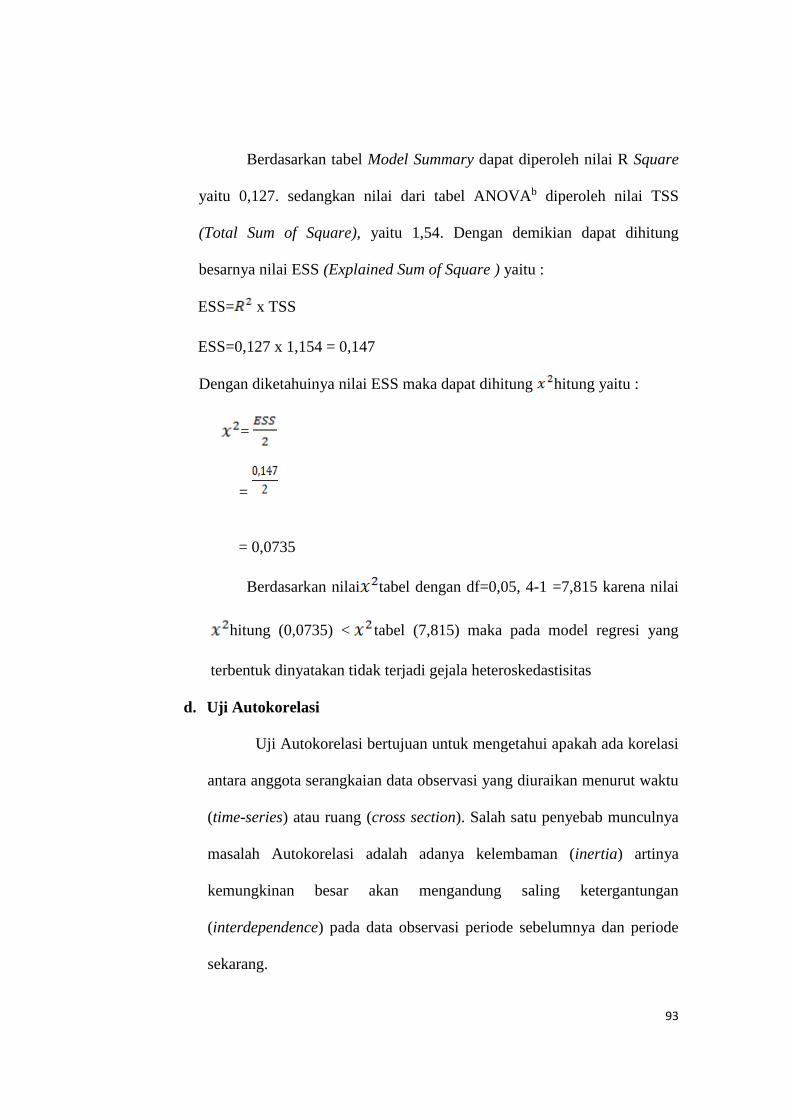

4.4 Hasil Uji Heteroskedastisitas Metode Bresch Pagan Godfrey ................. 92

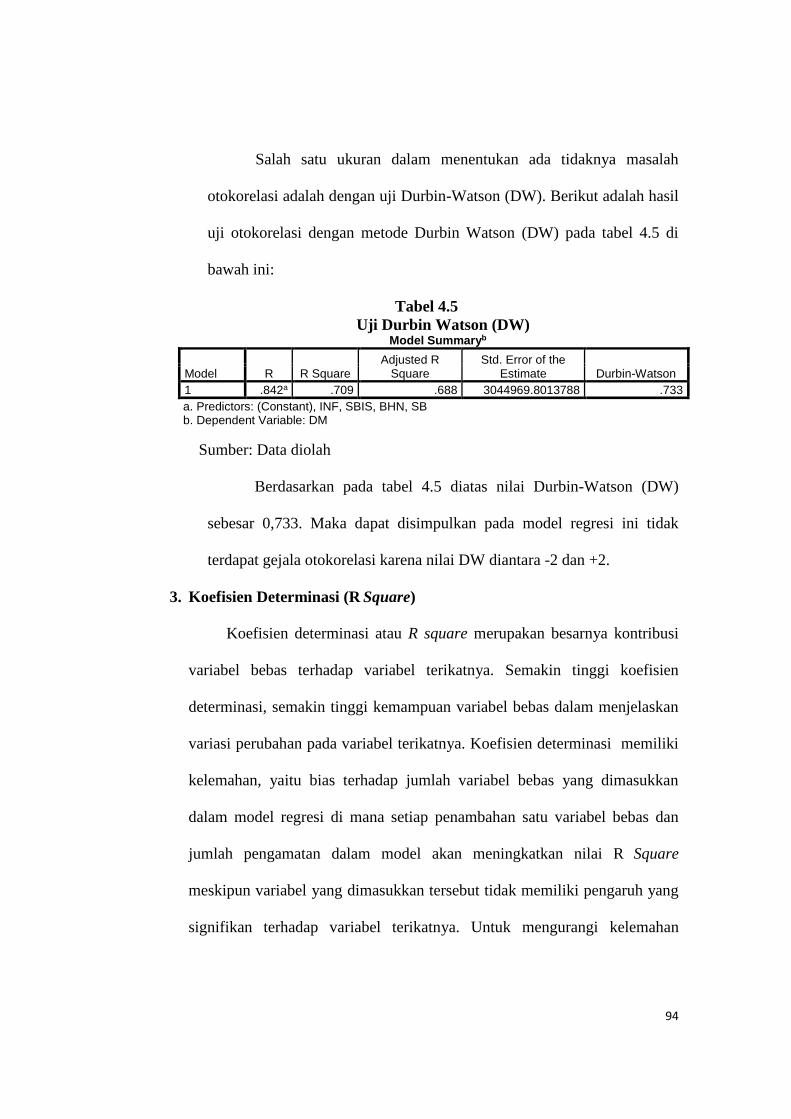

4.5 Hasil Uji Durbin Watson (DW) ................................................................ 94

4.6 Koefisien Determinasi (R Square) ............................................................ 95

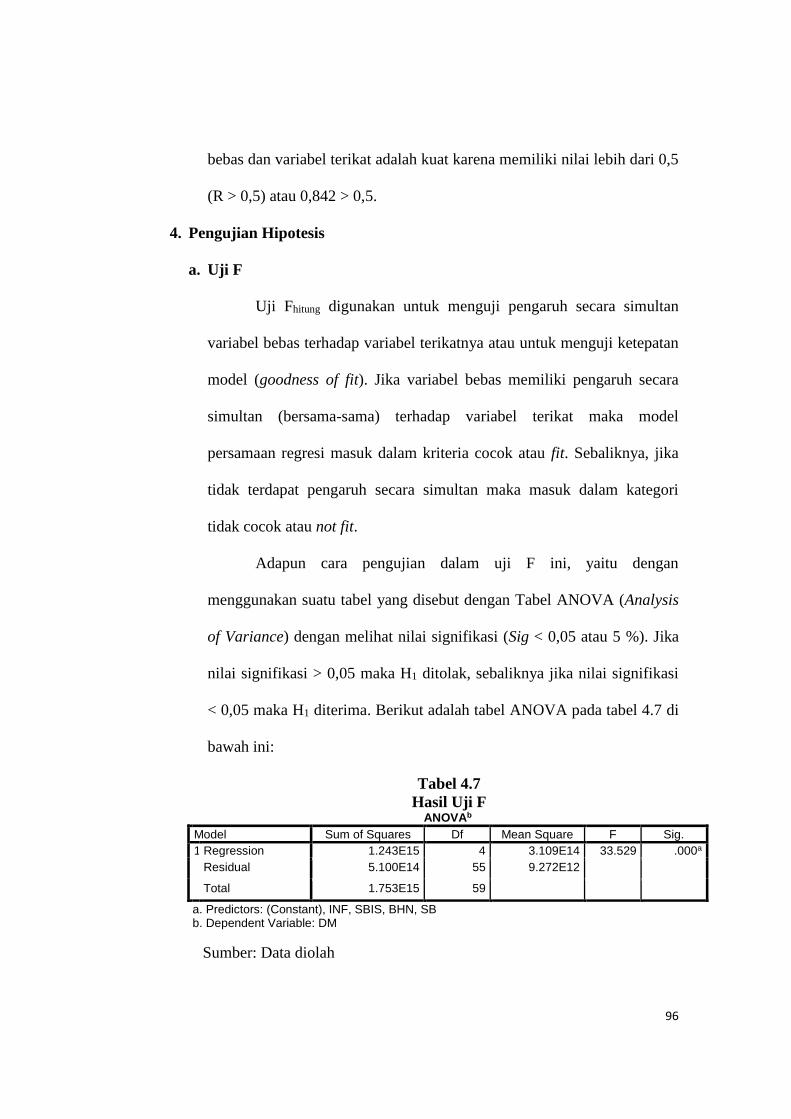

4.7 Hasil Uji F ................................................................................................. 96

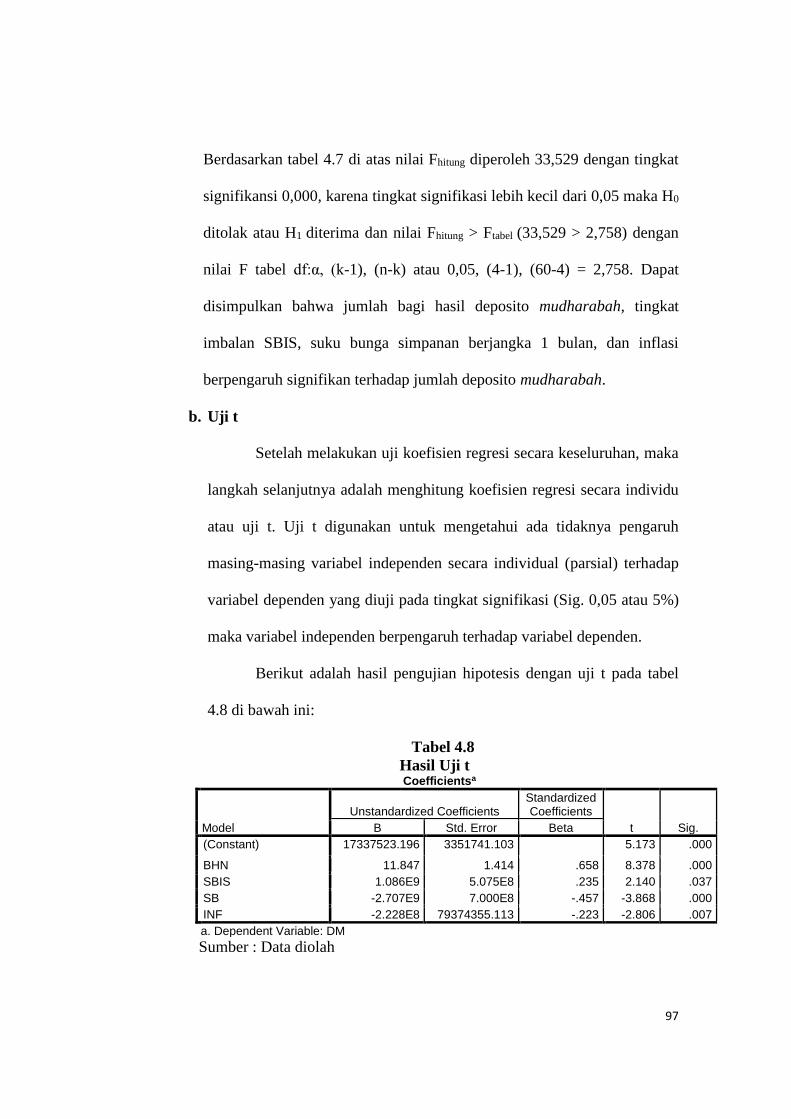

4.8 Hasil Uji t .................................................................................................. 97

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Perkembangan Inflasi .................................................................. 10

2.1 Mudharabah pada Penghimpunan Dana ................................................ 31

2.2 Skema SBIS ............................................................................................ 41

2.3 Kerangka Pemikiran ............................................................................... 57

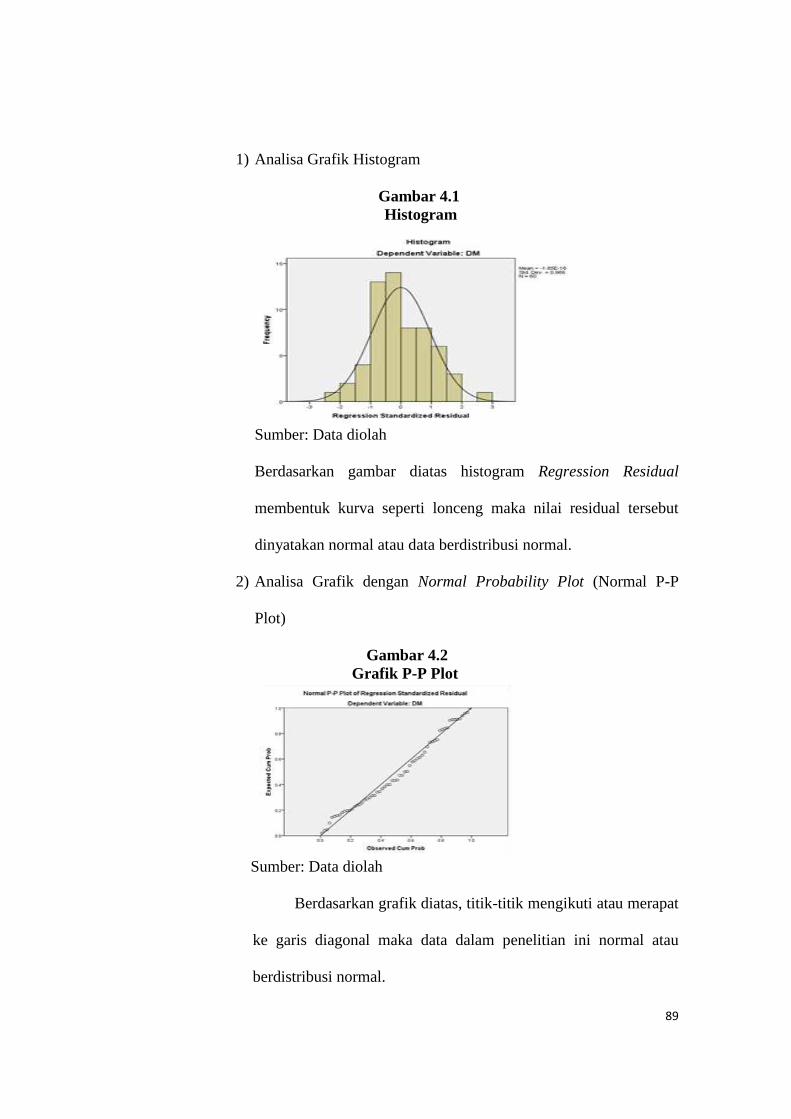

4.1 Histogram ............................................................................................... 89

4.2 Grafik P-P Plot ........................................................................................ 89

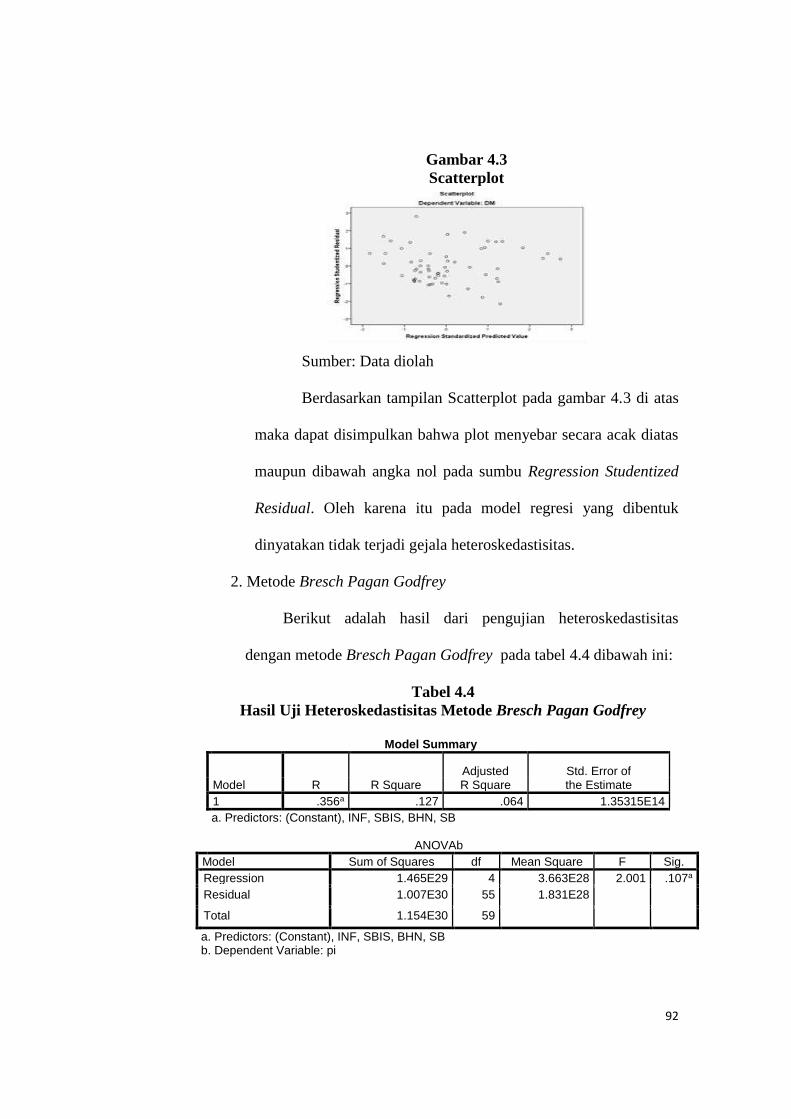

4.3 Scatterplot ............................................................................................... 92

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

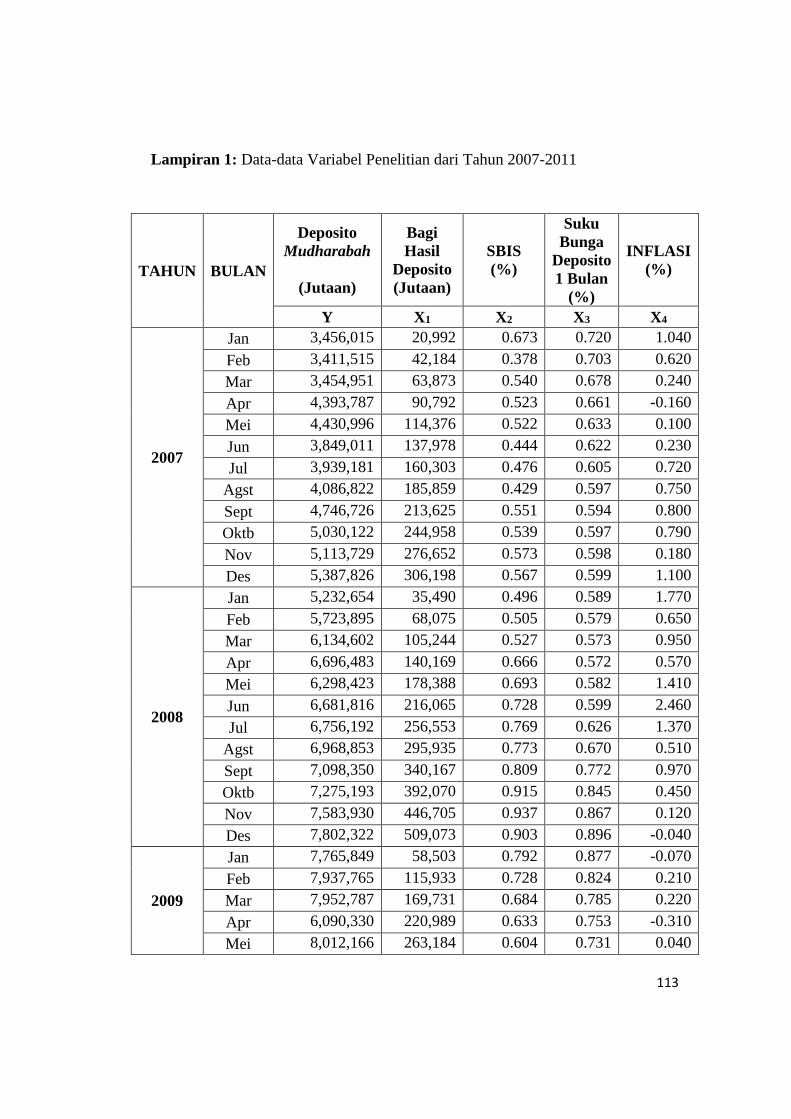

1 Data-data Variabel Penelitian dari Tahun 2007-2011 ............................ 113

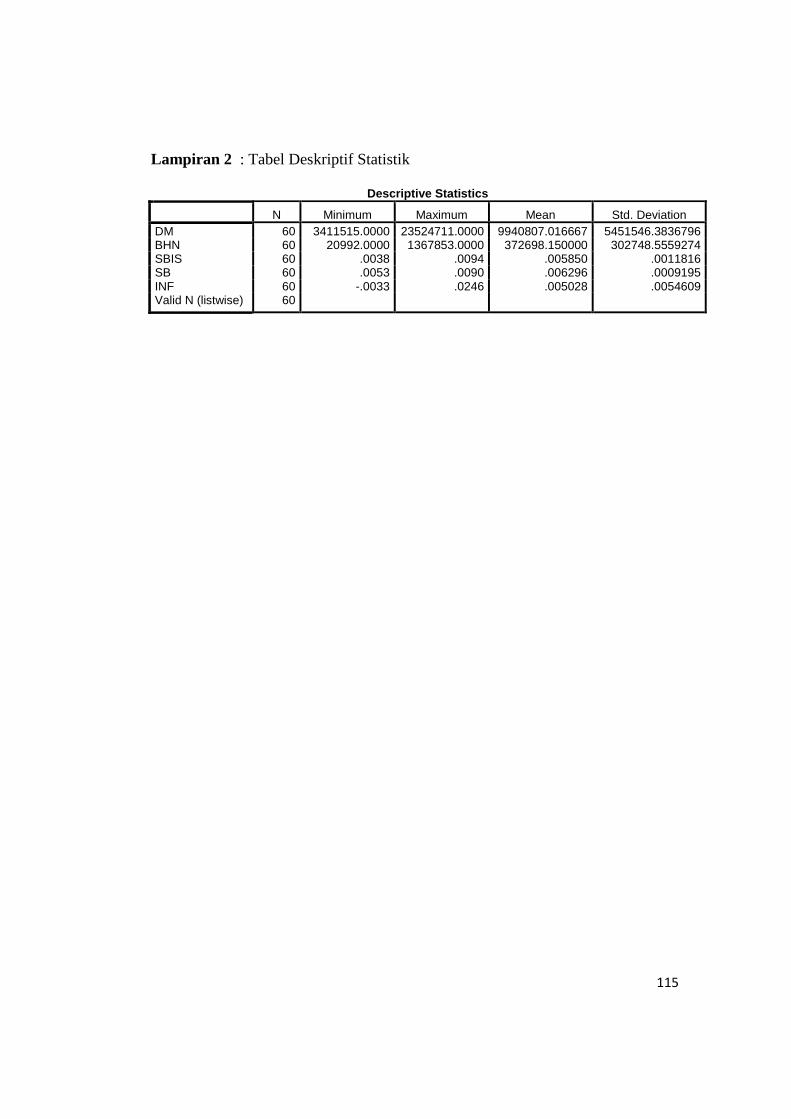

2 Tabel Deskriptif Statistik ........................................................................ 115

3 Tabel Model Regresi, Anova, dan Koefisien.......................................... 116

4 Hasil Uji Normalitas ............................................................................... 117

5 Hasil Uji Multikolinieritas dan Autokorelasi ......................................... 118

6 Hasil Uji Heteroskedastisitas .................................................................. 119

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di negara-negara seperti Indonesia, peranan bank cenderung lebih

penting dalam pembangunan karena bukan hanya sebagai sumber

pembiayaan untuk kredit investasi kecil, menengah, dan besar, tetapi juga

mampu mempengaruhi siklus usaha dalam perekonomian secara keseluruhan.

Bank di Indonesia menggunakan dual system banking, yakni sistem

konvensional dan syariah. Perbankan syariah sebagai bagian dari sistem

perbankan nasional mempunyai peranan penting dalam perekonomian.

Peranan perbankan syariah dalam aktivitas ekonomi Indonesia tidak jauh

berbeda dengan perbankan konvensional. Perbedaan mendasar antara

keduanya adalah prinsip-prinsip dalam transaksi keuangan/operasional. Salah

satu prinsip dalam operasional perbankan syariah adalah penerapan bagi hasil

dan risiko (profit and loss sharing). Prinsip ini tidak berlaku di perbankan

konvensional yang menerapkan sistem bunga. (Husni, 2009:1)

Secara umum bank syariah dapat didefinisikan sebagai bank dengan

pola bagi hasil yang merupakan landasan utama dalam segala operasinya, baik

dalam produk pendanaan, pembiayaan, maupun dalam produk lainnya. Produk-

produk bank syariah mempunyai kemiripan tetapi tidak sama dengan produk

bank konvensional karena adanya pelarangan riba, gharar, dan maysir. Oleh

2

karena itu, produk-produk pendanaan dan pembiayaan pada bank syariah harus

menghindari unsur-unsur yang dilarang tersebut. (Ascarya, 2008:2)

Melihat dari fungsi utama yang dijalankan perbankan syariah, semakin

lama perbankan syariah semakin berkembang. Perkembangan perbankan

syariah didorong oleh dua alasan utama yaitu (Rodoni & Hamid, 2008:17):

1. Adanya kehendak sebagian masyarakat untuk melaksanakan transaksi

perbankan atau kegiatan ekonomi secara umum yang sejalan dengan nilai

dan prinsip syariah, khususnya bebas riba.

2. Adanya keunggulan sistem operasional dan produk perbankan syariah,

antara lain: mengutamakan pentingnya masalah moralitas, keadilan dan

transparansi dalam kegiatan operasional perbankan syariah.

Salah satu Bank Umum Syariah (BUS) yang mempunyai peran penting

dalam perkembangan perbankan syariah di Indonesia adalah Bank Syariah

Mandiri (BSM). Pada hari senin tanggal 1 November 1999 atau bertepatan

dengan 25 Rajab 1420 H merupakan hari pertama beroperasinya PT. Bank

Syariah Mandiri. Lahirnya Bank Syariah Mandiri (BSM) merupakan buah

usaha bersama dari para perintis bank syariah di PT. Bank Susila Bakti dan

Manajemen PT. Bank Mandiri yang memandang pentingnya kehadiran bank

syariah dilingkungan PT. Bank Mandiri (persero) tbk.

Bank Syari’ah Mandiri merupakan bank komersial Syari’ah yang kedua

setelah Bank Muamalat Indonesia. Pada tahun 1998 pasar bank syariah mulai

diramaikan dengan hadirnya PT. Bank Syariah Mandiri (BSM) anak

perusahaan Bank Mandiri, bank BUMN terbesar di Indonesia. Bank Syariah

3

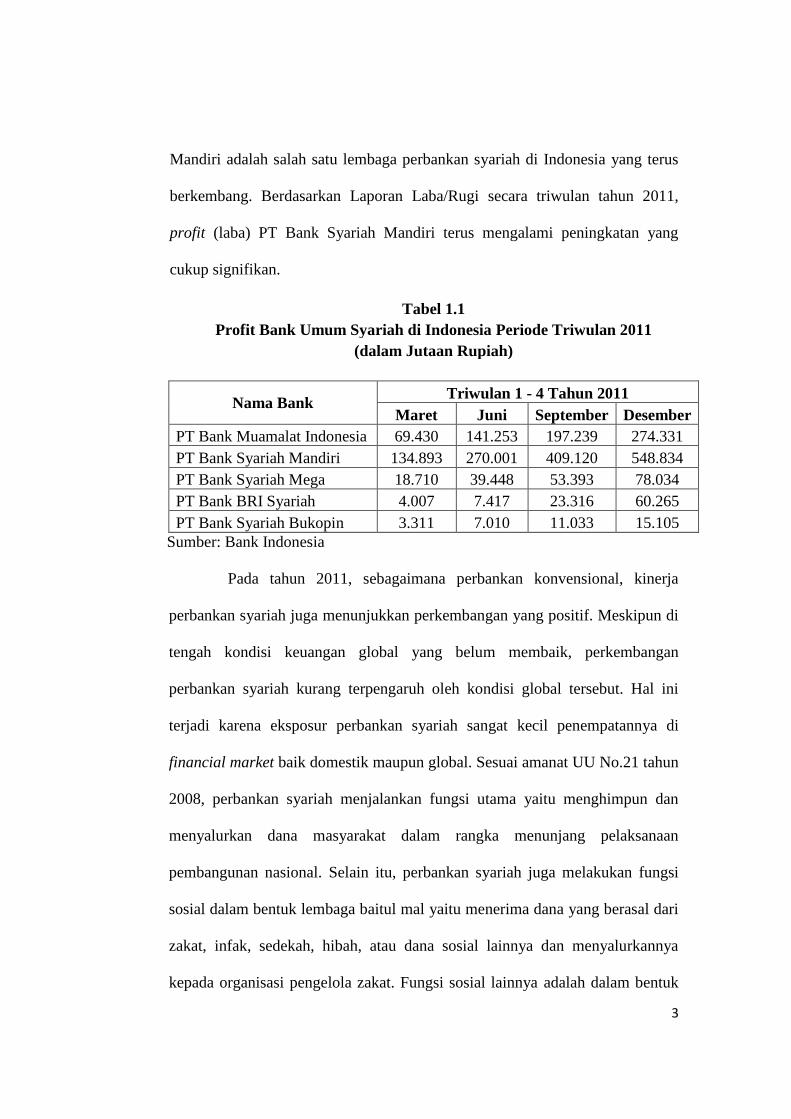

Mandiri adalah salah satu lembaga perbankan syariah di Indonesia yang terus

berkembang. Berdasarkan Laporan Laba/Rugi secara triwulan tahun 2011,

profit (laba) PT Bank Syariah Mandiri terus mengalami peningkatan yang

cukup signifikan.

Tabel 1.1

Profit Bank Umum Syariah di Indonesia Periode Triwulan 2011

(dalam Jutaan Rupiah)

Nama Bank

Triwulan 1 - 4 Tahun 2011

Maret Juni September Desember

PT Bank Muamalat Indonesia 69.430 141.253 197.239 274.331

PT Bank Syariah Mandiri 134.893 270.001 409.120 548.834

PT Bank Syariah Mega 18.710 39.448 53.393 78.034

PT Bank BRI Syariah 4.007 7.417 23.316 60.265

PT Bank Syariah Bukopin 3.311 7.010 11.033 15.105

Sumber: Bank Indonesia

Pada tahun 2011, sebagaimana perbankan konvensional, kinerja

perbankan syariah juga menunjukkan perkembangan yang positif. Meskipun di

tengah kondisi keuangan global yang belum membaik, perkembangan

perbankan syariah kurang terpengaruh oleh kondisi global tersebut. Hal ini

terjadi karena eksposur perbankan syariah sangat kecil penempatannya di

financial market baik domestik maupun global. Sesuai amanat UU No.21 tahun

2008, perbankan syariah menjalankan fungsi utama yaitu menghimpun dan

menyalurkan dana masyarakat dalam rangka menunjang pelaksanaan

pembangunan nasional. Selain itu, perbankan syariah juga melakukan fungsi

sosial dalam bentuk lembaga baitul mal yaitu menerima dana yang berasal dari

zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya

kepada organisasi pengelola zakat. Fungsi sosial lainnya adalah dalam bentuk

4

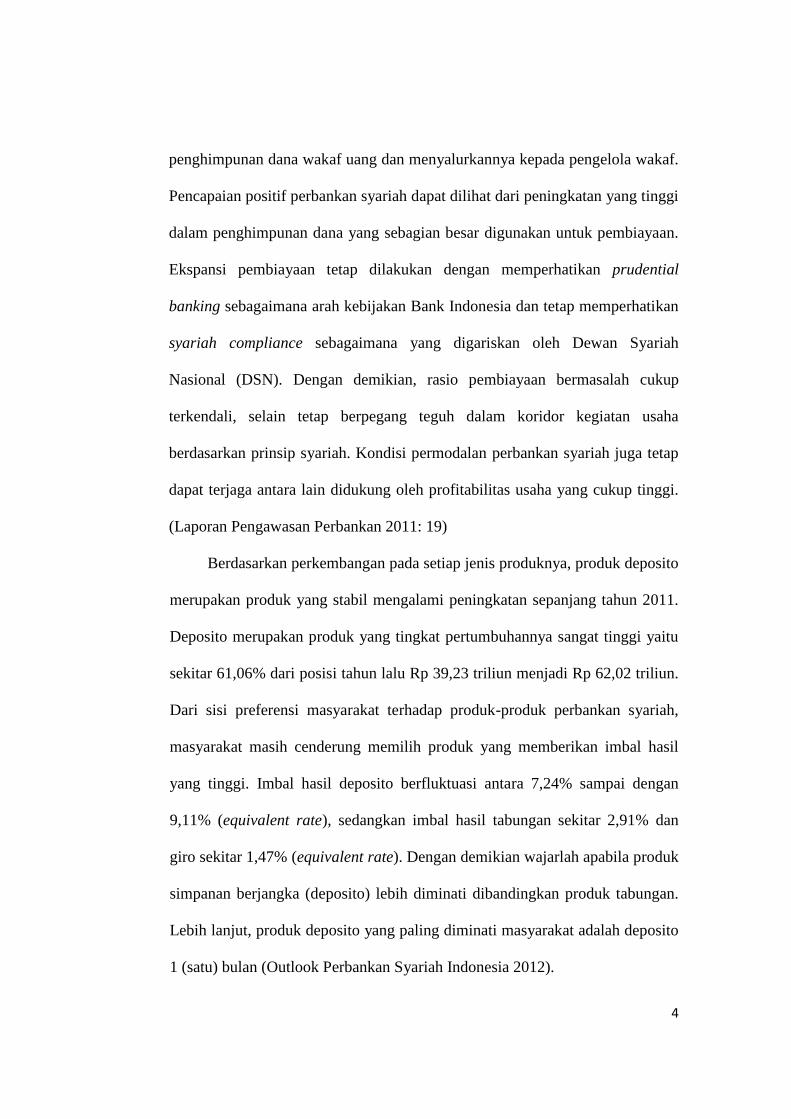

penghimpunan dana wakaf uang dan menyalurkannya kepada pengelola wakaf.

Pencapaian positif perbankan syariah dapat dilihat dari peningkatan yang tinggi

dalam penghimpunan dana yang sebagian besar digunakan untuk pembiayaan.

Ekspansi pembiayaan tetap dilakukan dengan memperhatikan prudential

banking sebagaimana arah kebijakan Bank Indonesia dan tetap memperhatikan

syariah compliance sebagaimana yang digariskan oleh Dewan Syariah

Nasional (DSN). Dengan demikian, rasio pembiayaan bermasalah cukup

terkendali, selain tetap berpegang teguh dalam koridor kegiatan usaha

berdasarkan prinsip syariah. Kondisi permodalan perbankan syariah juga tetap

dapat terjaga antara lain didukung oleh profitabilitas usaha yang cukup tinggi.

(Laporan Pengawasan Perbankan 2011: 19)

Berdasarkan perkembangan pada setiap jenis produknya, produk deposito

merupakan produk yang stabil mengalami peningkatan sepanjang tahun 2011.

Deposito merupakan produk yang tingkat pertumbuhannya sangat tinggi yaitu

sekitar 61,06% dari posisi tahun lalu Rp 39,23 triliun menjadi Rp 62,02 triliun.

Dari sisi preferensi masyarakat terhadap produk-produk perbankan syariah,

masyarakat masih cenderung memilih produk yang memberikan imbal hasil

yang tinggi. Imbal hasil deposito berfluktuasi antara 7,24% sampai dengan

9,11% (equivalent rate), sedangkan imbal hasil tabungan sekitar 2,91% dan

giro sekitar 1,47% (equivalent rate). Dengan demikian wajarlah apabila produk

simpanan berjangka (deposito) lebih diminati dibandingkan produk tabungan.

Lebih lanjut, produk deposito yang paling diminati masyarakat adalah deposito

1 (satu) bulan (Outlook Perbankan Syariah Indonesia 2012).

5

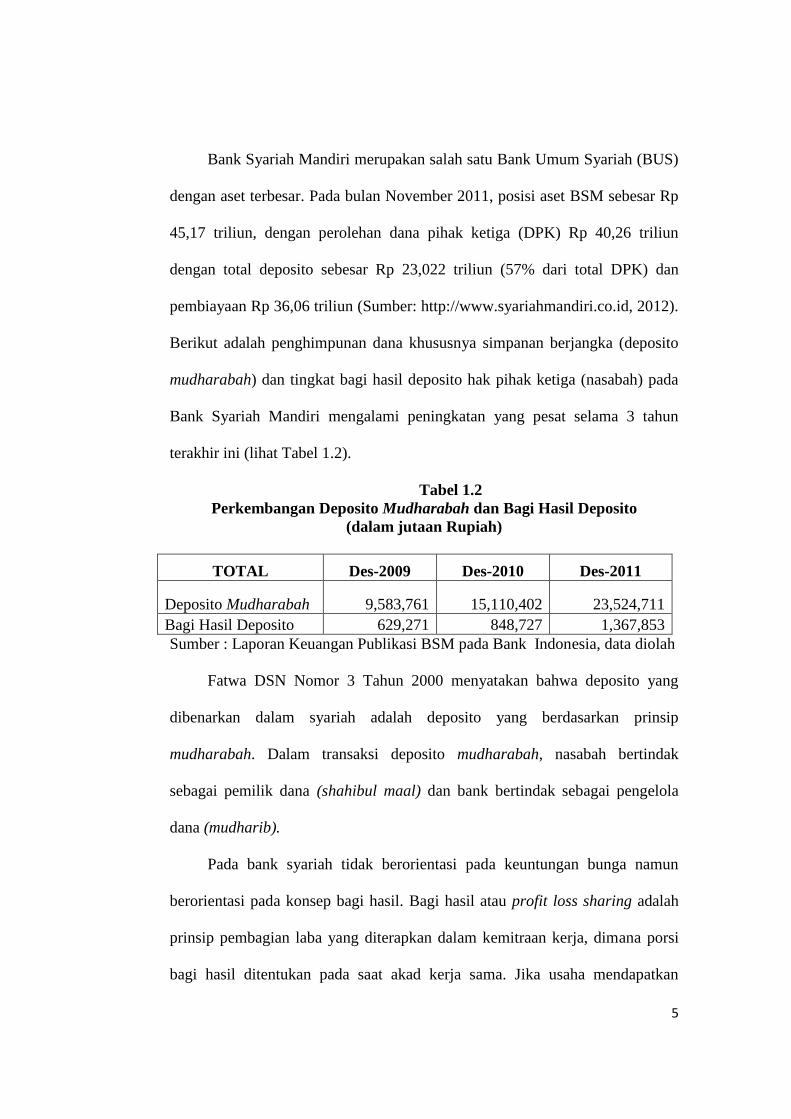

Bank Syariah Mandiri merupakan salah satu Bank Umum Syariah (BUS)

dengan aset terbesar. Pada bulan November 2011, posisi aset BSM sebesar Rp

45,17 triliun, dengan perolehan dana pihak ketiga (DPK) Rp 40,26 triliun

dengan total deposito sebesar Rp 23,022 triliun (57% dari total DPK) dan

pembiayaan Rp 36,06 triliun (Sumber: http://www.syariahmandiri.co.id, 2012).

Berikut adalah penghimpunan dana khususnya simpanan berjangka (deposito

mudharabah) dan tingkat bagi hasil deposito hak pihak ketiga (nasabah) pada

Bank Syariah Mandiri mengalami peningkatan yang pesat selama 3 tahun

terakhir ini (lihat Tabel 1.2).

Tabel 1.2

Perkembangan Deposito Mudharabah dan Bagi Hasil Deposito

(dalam jutaan Rupiah)

TOTAL Des-2009 Des-2010 Des-2011

Deposito Mudharabah 9,583,761 15,110,402 23,524,711

Bagi Hasil Deposito 629,271 848,727 1,367,853

Sumber : Laporan Keuangan Publikasi BSM pada Bank Indonesia, data diolah

Fatwa DSN Nomor 3 Tahun 2000 menyatakan bahwa deposito yang

dibenarkan dalam syariah adalah deposito yang berdasarkan prinsip

mudharabah. Dalam transaksi deposito mudharabah, nasabah bertindak

sebagai pemilik dana (shahibul maal) dan bank bertindak sebagai pengelola

dana (mudharib).

Pada bank syariah tidak berorientasi pada keuntungan bunga namun

berorientasi pada konsep bagi hasil. Bagi hasil atau profit loss sharing adalah

prinsip pembagian laba yang diterapkan dalam kemitraan kerja, dimana porsi

bagi hasil ditentukan pada saat akad kerja sama. Jika usaha mendapatkan

6

keuntungan, porsi bagi hasil adalah sesuai kesepakatan namun jika terjadi

kerugian maka porsi bagi hasil disesuaikan dengan kontribusi modal masing-

masing pihak. Dasar yang gunakan dalam perhitungan bagi hasil adalah berupa

laba bersih usaha setelah dikurangi dengan biaya operasional (Suseno,

2003:46).

Dalam memelihara keseimbangan moneter di Indonesia, bank Islam

juga dapat ikut berperan dengan melakukan investasi dalam pasar uang syariah

dengan menggunakan instrumen pasar uang syariah yang diatur oleh otoritas

meneter (Bank Indonesia) berupa Sertifikat Bank Indonesia Syariah (SBIS),

sama halnya pada bank konvensional dengan Sertifikat Bank Indonesia (SBI)

sebagai instrumen pasar uang (Emilianshah dan Hermana, 2005:E136).

Disamping itu, SBIS juga berfungsi sebagai salah satu instrumen untuk

membantu dalam investasi bank Islam apabila terjadi kelebihan dana

(Overlikuiditas).

Menurut Peraturan Bank Indonesia (PBI) Nomor 10/11/PBI tanggal 31

Maret 2008 tentang Sertifikat Bank Indonesia Syariah (SBIS) dan

menggantikan Sertifikat Wadiah Bank Indonesia (SWBI). Dalam PBI baru

tersebut, SBIS didefinisikan sebagai surat berharga berdasarkan prinsip syariah

berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank

Indonesia (BI). SBIS menggunakan akad jualah. Dengan akad tersebut, maka

bank syariah yang menempatkan dana pada SBIS berhak mendapatkan upah

(ujrah) atas jasa membantu pemeliharaan keseimbangan moneter Indonesia.

PBI menyebutkan, SBIS dapat diagunkan kepada BI, tapi tidak bisa

7

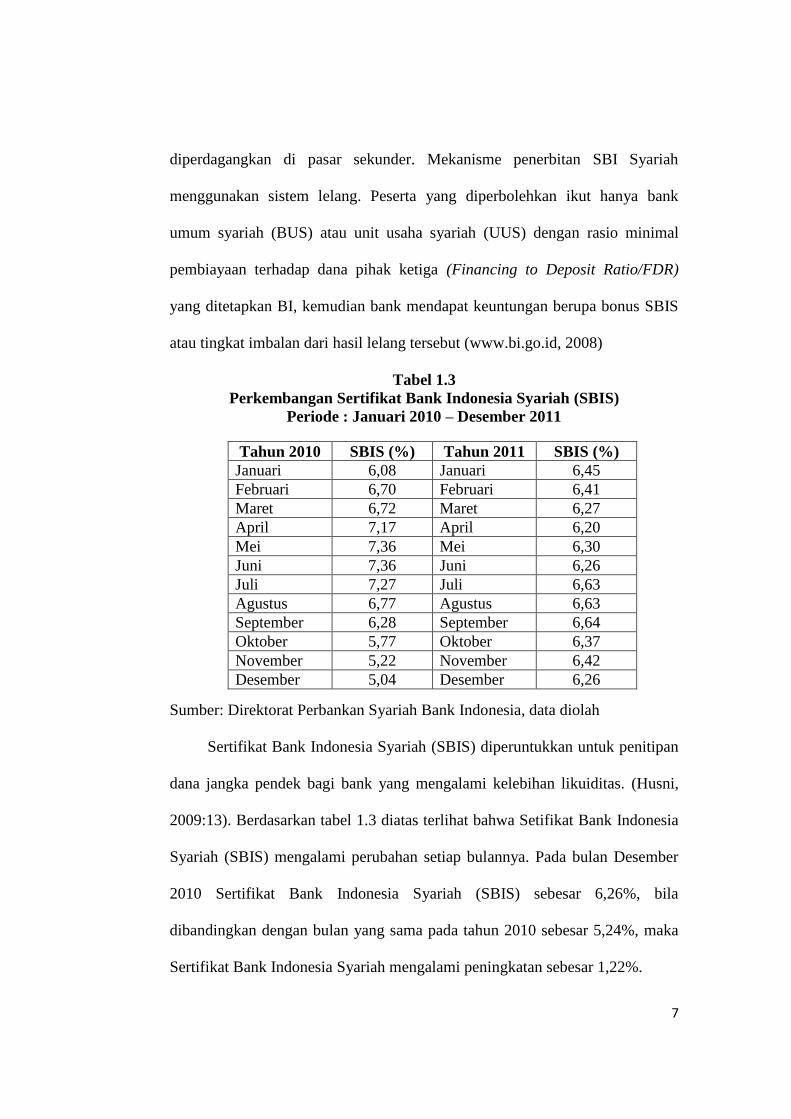

diperdagangkan di pasar sekunder. Mekanisme penerbitan SBI Syariah

menggunakan sistem lelang. Peserta yang diperbolehkan ikut hanya bank

umum syariah (BUS) atau unit usaha syariah (UUS) dengan rasio minimal

pembiayaan terhadap dana pihak ketiga (Financing to Deposit Ratio/FDR)

yang ditetapkan BI, kemudian bank mendapat keuntungan berupa bonus SBIS

atau tingkat imbalan dari hasil lelang tersebut (www.bi.go.id, 2008)

Tabel 1.3

Perkembangan Sertifikat Bank Indonesia Syariah (SBIS)

Periode : Januari 2010 – Desember 2011

Sumber: Direktorat Perbankan Syariah Bank Indonesia, data diolah

Sertifikat Bank Indonesia Syariah (SBIS) diperuntukkan untuk penitipan

dana jangka pendek bagi bank yang mengalami kelebihan likuiditas. (Husni,

2009:13). Berdasarkan tabel 1.3 diatas terlihat bahwa Setifikat Bank Indonesia

Syariah (SBIS) mengalami perubahan setiap bulannya. Pada bulan Desember

2010 Sertifikat Bank Indonesia Syariah (SBIS) sebesar 6,26%, bila

dibandingkan dengan bulan yang sama pada tahun 2010 sebesar 5,24%, maka

Sertifikat Bank Indonesia Syariah mengalami peningkatan sebesar 1,22%.

Tahun 2010 SBIS (%) Tahun 2011 SBIS (%)

Januari 6,08 Januari 6,45

Februari 6,70 Februari 6,41

Maret 6,72 Maret 6,27

April 7,17 April 6,20

Mei 7,36 Mei 6,30

Juni 7,36 Juni 6,26

Juli 7,27 Juli 6,63

Agustus 6,77 Agustus 6,63

September 6,28 September 6,64

Oktober 5,77 Oktober 6,37

November 5,22 November 6,42

Desember 5,04 Desember 6,26

8

Kondisi yang tejadi di Indonesia dengan menghadapi gejolak moneter

yang diwarnai oleh tingkat bunga yang sangat tinggi belakangan ini yang

disebabkan oleh inflasi, perbankan syariah terbebas dari negative spread,

karena perbankan islam tidak berbasis pada bunga uang. Konsep islam

menjaga keseimbangan antara sektor riil dengan sektor moneter, sehingga

pertumbuhan pembiayaannya tidak akan lepas dari pertumbuhan sektor riil

yang dibiayainya. Pada saat perekonomian dunia lesu, maka yield yang

diterima oleh perbankan islam menurun, dan pada gilirannya return yang

dibagi hasilkan kepada para penabung juga turun. Sebaliknya, pada saat

perekonomian booming, maka return yang dibagi hasilkan akan booming pula.

Dengan kata lain, kinerja perbankan islam ditentukan oleh kinerja sektor riil,

dan bukan sebaliknya. Dalam pandangan islam, uang hanyalah sebagai alat

tukar dan bukan merupakan barang dan komoditas. Islam tidak mengenal time

value of money, tetapi islam mengenal economic value of time. Jadi dengan

kata lain , yang berharga menurut pandangan islam adalah waktu itu sendiri

(Arifin, 2001:56).

Bunga atau riba adalah penambahan, perkembangan, peningkatan dan

pembesaran yang diterima pemberi pinjaman dari peminjam pada jumlah

pinjaman pokok sebagai imbalan karena menangguhkan atau berpisah dari

sebagian modalnya selama periode waktu tertentu. Secara umum riba adalah

pengambilan tambahan yang harus dibayarkan, baik dalam transaksi jual beli

maupun pinjam meminjam yang bertentangan dengan prinsip syariah

(Sudarsono, 2003:10-11).

9

Konsep mengenai bunga sangat berlawanan dengan konsep yang ada

pada sistem perbankan syariah yang mana perbankan syariah menekankan pada

profit sharing, dengan pengertian bahwa simpanan yang ditabung atau di

depositokan pada bank syariah nantinya akan digunakan untuk pembiayaan ke

sektor riil oleh bank syariah, kemudian hasil atau keuntungan yang didapat

akan di bagi menurut nisbah yang disepakati bersama. Konsekuensi dari sistem

mudharabah adalah adanya untung rugi (profit and loss sharing), jika

keuntungan yang didapat besar maka bagi hasil yang didapat juga besar, tetapi

jika merugi maka keduanya menanggung risiko atas usaha tersebut.

Di tengah terus menurunnya suku bunga bank konvensional, margin

bagi hasil memberikan keuntungan yang relatif lebih tinggi dibandingkan

dengan bunga yang ditawarkan bank konvensional. Hal ini terjadi karena

sistem bagi hasil yang diberikan berdasarkan nisbah keuntungan yang

disepakati saat nasabah membuka rekening. Selain itu, selama periode krisis

moneter, bank syariah masih dapat menunjukkan kinerja yang lebih baik

dibandingkan dengan lembaga perbankan konvensional (Banowo dan

Hermana, 2005:134).

Inflasi adalah kecenderungan dari harga-harga untuk menaik secara

umum dan terus menerus. (Boediono, 2001:161). Dibidang moneter, laju

inflasi yang tinggi tidak terkendali dapat mengganggu upaya perbankan dalam

pengerahan dana masyarakat. Dapat ditambahkan, laju inflasi yang sangat

tinggi (hyperinflation) akan menimbulkan ketidakpastian dalam berusaha

sehingga akan menggangu kegiatan operasional perbankan seperti pembuatan

10

anggaran belanja dan perencanaan kredit yang akan mempengaruhi keadaan

keuangan bank-bank. (Pohan, 2008:54)

Inflasi umumnya memberikan dampak yang kurang menguntungkan

dalam perekonomian, akan tetapi sebagaimana dalam salah satu prinsip

ekonomi bahwa dalam jangka pendek ada trade off antara inflasi dan

pengangguran menunjukkan bahwa inflasi dapat menurunkan tingkat

pengangguran, atau inflasi dapat dijadikan salah satu cara untuk

menyeimbangkan perekonomian negara, dan lain sebagainya. Secara khusus

dapat diketahui beberapa dampak baik negatif maupun positif dari inflasi

(Putong dan Andjaswati, 2010 : 142).

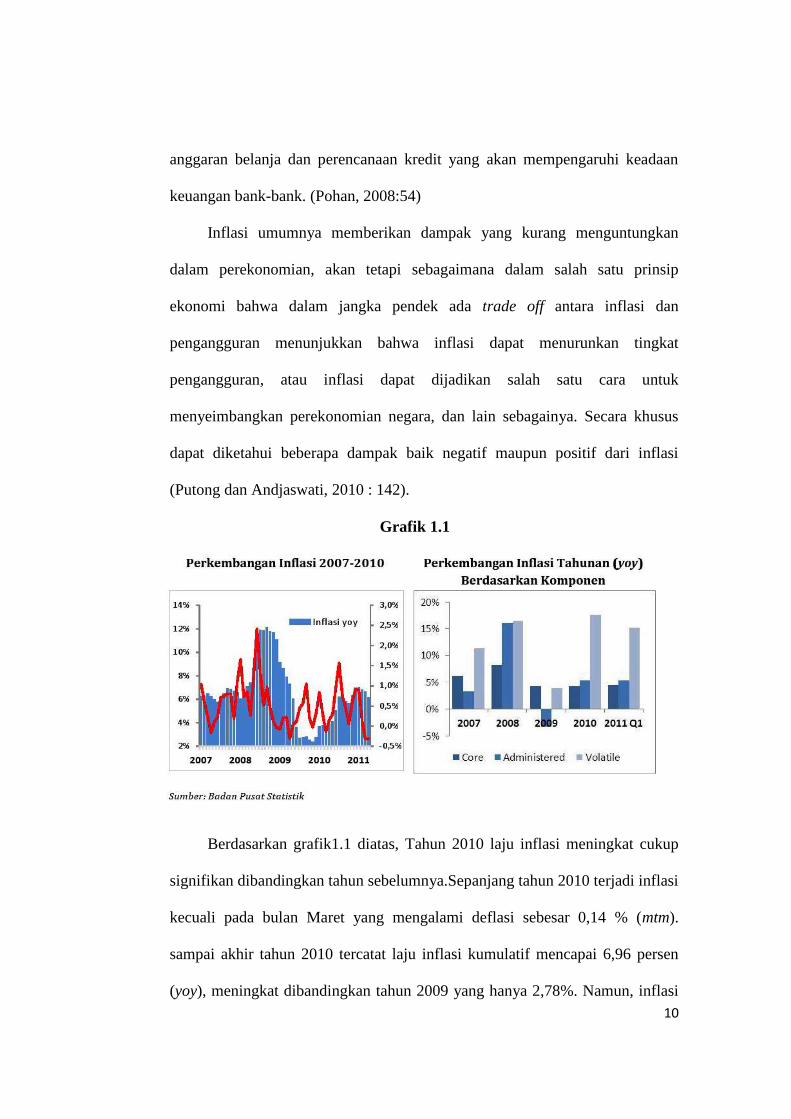

Grafik 1.1

Berdasarkan grafik1.1 diatas, Tahun 2010 laju inflasi meningkat cukup

signifikan dibandingkan tahun sebelumnya.Sepanjang tahun 2010 terjadi inflasi

kecuali pada bulan Maret yang mengalami deflasi sebesar 0,14 % (mtm).

sampai akhir tahun 2010 tercatat laju inflasi kumulatif mencapai 6,96 persen

(yoy), meningkat dibandingkan tahun 2009 yang hanya 2,78%. Namun, inflasi

11

tahun 2010 tersebut masih lebih rendah apabila dibandingkan dengan tahun

2008 yang mencapai 11,06 %. Hingga triwulan I tahun 2011, perkembangan

harga-harga secara umum cukup terkendali. Sampai dengan Maret 2011, laju

inflasi tahunan tercatat sebesar 6,65 % (yoy), sedikit lebih rendah dibandingkan

dengan laju inflasi akhir triwulan IV 2010 sebesar 6,96 %. Selama triwulan I

tahun 2011, inflasi pada Januari 2011 masih relatif tinggi sebagai dampak

lanjutan dari masih tingginya harga beberapa komoditas utama dunia sehingga

mendorong kenaikan harga komoditas sejenis di dalam negeri. Namun, sejak

Februari 2011, harga komoditas beras dan bumbu-bumbuan domestik mulai

mengalami penurunan sehingga mendorong penurunan inflasi kelompok bahan

pangan, yang selanjutnya turut mendorong penurunan inflasi komponen

volatile foods. Musim panen yang terjadi di beberapa daerah sentra produksi

telah menekan harga beras dan komoditas bahan pangan nasional lainnya.

Penurunan harga beras ini memberikan kontribusi terjadinya deflasi pada

Maret 2011 sebesar 0,32 % (mtm), terbesar dalam 10 tahun terakhir. Laju

inflasi kumulatif sampai dengan triwulan I tahun 2011 menjadi 0,70 % (ytd),

lebih rendah dibandingkan periode yang sama tahun sebelumnya sebesar 0,99

% (ytd).

Berdasarkan kelompok pengeluarannya hingga triwulan I tahun 2011

(yoy), menurunnya indeks harga kelompok pengeluaran untuk bahan pangan

merupakan pendorong utama terjadinya deflasi pada Maret 2011. Penurunan

laju inflasi kumulatif tersebut disebabkan oleh penurunan harga beberapa

komoditas bahan pangan utama yaitu beras dan bumbu-bumbuan. Penurunan

12

harga beras diperkirakan masih akan berlangsung hingga triwulan II tahun

2011 seiring masih berlangsungnya panen raya di beberapa sentra beras

nasional. Sebaliknya, lima kelompok pengeluaran lainnya menunjukkan tren

peningkatan, dengan kelompok sandang menyumbang kenaikan tertinggi

sebesar 7,71 %, yang didorong oleh peningkatan harga emas di pasar

internasional dan domestik. Kenaikan inflasi lain didorong oleh inflasi pada

kelompok pengeluaran untuk pendidikan sebesar 3,84 % dan kesehatan sebesar

3,17 %.

Beberapa penelitian tentang deposito mudharabah yang dipengaruhi

oleh variabel lain seperti variabel makro ekonomi dan lainnya memberi

indikasi bahwa kondisi ekonomi suatu negara sangat mempengaruhi fungsi

intermediasi bank yang berpengaruh terhadap pertumbuhan pembangunan

suatu negara dan profitabilitas bank.

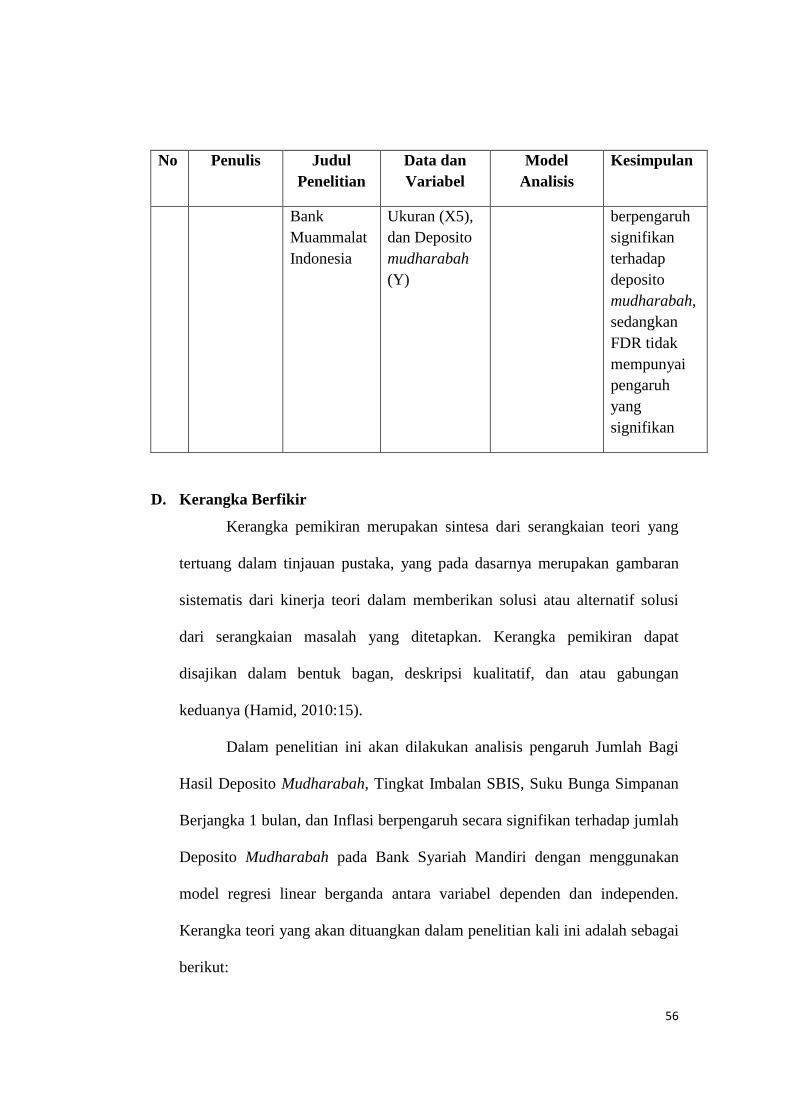

Beberapa penelitian tersebut antara lain: Penelitian yang dilakukan oleh

Ani dan Wasilah (2010) yang melakukan penelitian faktor-faktor yang

mempengaruhi jumlah penghimpunan dana pihak ketiga (deposito mudharabah

1 bulan) Bank Muammalat Indonesia. Menyimpulkan bahwa variabel tingkat

suku bunga deposito berjangka 1 bulan, tingkat bagi hasil, inflasi dan ukuran

bank berpengaruh signifikan terhadap deposito mudharabah, sedangkan FDR

tidak mempunyai pengaruh yang signifikan.

Selanjutnya penelitian yang dilakukan Husni (2009) yang melakukan

penelitian faktor – faktor yang mempengaruhi penghimpunan dana pihak

ketiga pada perbankan syariah di Indonesia (periode : Januari 2007 – Desember

13

2007) menyimpulkan bahwa terdapat pengaruh positif antara SWBI terhadap

DPK, dan terdapat pengaruh negatif antara bagi hasil terhadap DPK.

Penelitian ini memiliki kelebihan dibandingkan dengan penelitian

lainnya mulai dari variabel dan data yang diambil dalam kurun waktu yang

berbeda. Dengan menggunakan data yang terbaru sehingga hasil yang didapat

akan lebih menggambarkan situasi perbankan pada saat ini.

Disamping itu, Penelitian ini juga memberikan manfaat yang paling

dominan terhadap Bank Syariah Mandiri, diharapkan dengan hasil yang

didapat dari penenelitian ini manajemen Bank Syariah Mandiri mampu

menjalankan fungsinya sebagai intermediasi dan mampu mengevaluasi hasil

operasi perusahaan dalam mengambil keputusan sehubungan dengan

intermediasi bank.

Berdasarkan fenomena yang terjadi dan penelitian tedahulu yang telah

dijelaskan maka penulis termotivasi untuk melakukan penelitian dengan judul

“PENGARUH JUMLAH BAGI HASIL DEPOSITO MUDHARABAH,

TINGKAT IMBALAN SBIS, SUKU BUNGA SIMPANAN BERJANGKA

1 BULAN DAN INFLASI TERHADAP JUMLAH DEPOSITO

MUDHARABAH (STUDI KASUS PT. BANK SYARIAH MANDIRI

TAHUN 2007 - 2011).”

14

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka

dapat dibuat perumusan masalahnya adalah sebagai berikut:

1. Bagaimana pengaruh jumlah bagi hasil deposito mudharabah, tingkat

imbalan SBIS, jumlah suku bunga simpanan berjangka 1 bulan dan

inflasi secara simultan terhadap jumlah deposito mudharabah pada

Bank Syariah Mandiri ?

2. Bagaimana pengaruh jumlah bagi hasil deposito mudharabah secara

parsial terhadap jumlah deposito mudharabah pada Bank Syariah

Mandiri ?

3. Bagaimana pengaruh tingkat imbalan SBIS secara parsial terhadap

jumlah deposito mudharabah pada Bank Syariah Mandiri ?

4. Bagaimana pengaruh suku bunga simpanan berjangka 1 bulan secara

parsial terhadap jumlah deposito mudharabah pada Bank Syariah

Mandiri ?

5. Bagaimana pengaruh inflasi secara parsial terhadap jumlah deposito

mudharabah pada Bank Syariah Mandiri ?

C. Tujuan & Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan pada permasalahan diatas maka tujuan dari penelitian ini

adalah sebagai berikut:

a. Untuk menganalisis pengaruh jumlah bagi hasil deposito mudharabah,

tingkat imbalan SBIS, jumlah suku bunga simpanan berjangka 1 bulan

15

dan inflasi secara simultan terhadap jumlah deposito mudharabah pada

Bank Syariah Mandiri.

b. Untuk menganalisis pengaruh jumlah bagi hasil deposito mudharabah

secara parsial terhadap jumlah deposito mudharabah pada Bank Syariah

Mandiri.

c. Untuk menganalisis pengaruh tingkat imbalan SBIS secara parsial

terhadap jumlah deposito mudharabah pada Bank Syariah Mandiri.

d. Untuk menganalisis pengaruh suku bunga simpanan berjangka 1 bulan

secara parsial terhadap jumlah deposito mudharabah pada Bank

Syariah Mandiri.

e. Untuk menganalisis pengaruh inflasi secara parsial terhadap jumlah

deposito mudharabah pada Bank Syariah Mandiri.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi Penulis

Penelitian ini memberikan pengetahuan dan pemahaman bagi penulis

tentang bagaimana pengaruh jumlah bagi hasil deposito mudharabah,

tingkat imbalan SBIS, jumlah suku bunga simpanan berjangka 1 bulan

dan inflasi terhadap jumlah deposito mudharabah di bank syariah pada

umumnya dan khususnya Bank Syariah Mandiri (BSM).

b. Bagi Perbankan Syariah

Pengaruh jumlah bagi hasil deposito mudharabah, tingkat imbalan

SBIS, jumlah suku bunga simpanan berjangka 1 bulan dan inflasi

16

terhadap salah satu produk perbankan syariah yaitu deposito

mudharabah menjadi topik yang dibahas lebih lanjut. Kajian pengaruh

jumlah bagi hasil deposito mudharabah, tingkat imbalan SBIS, jumlah

suku bunga simpanan berjangka 1 bulan dan inflasi terhadap salah satu

produk perbankan syariah ini dapat bermanfaat untuk evaluasi

perkembangan sistem perbankan syariah serta sebagai bahan awal

kajian dalam menentukan metode kebijakan sistem syariah.

c. Bagi Mahasiswa

Dengan adanya penelitian yang penulis lakukan terkait dengan bidang

manajemen perbankan. Diharapkan penelitian ini dapat di jadikan

sebagai bahan referensi untuk penelitian lebih lanjut (bagi yang

berminat) di masa yang akan datang.

d. Bagi Perguruan Tinggi

Penelitian ini akan menambah kepustakaan di bidang manajemen

perbankan dan dapat dijadikan sebagai bahan bacaan untuk menambah

wawasan pengetahuan.

e. Bagi Nasabah

Penelitian ini diharapkan menjadi informasi yang akan menambah

wawasan dan pengetahuan bagi nasabah bank terutama terkait dengan

produk deposito mudharabah. Sehingga dapat di jadikan landasan

dalam pengambilan keputusan terkait dengan investasi dalam bentuk

deposito mudharabah.

17

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Bank Secara Umum

Menurut Mishkin (2007:8) Bank sebagai lembaga keuangan yang

menerima deposito dan memberikan pinjaman. Bank merupakan perantara

keuangan (financial intermediaries), Bank menimbulkan interaksi antara

orang yang membutuhkan pinjaman untuk membiayai kebutuhan hidupnya,

orang yang memiliki kelebihan dana dan berusaha menjaga keuangannya

dalam bentuk tabungan dan deposito lainnya di bank.

Pengertian bank menurut Rodoni (2006:21) adalah suatu badan

usaha yang tugas utamanya sebagai perantara (financial intermediary)

untuk menyalurkan penawaran dan permintaan kredit pada yang

ditentukan.

Pengertian menurut UU. 7 Tahun 1992, tentang perbankan

sebagaimana telah diubah dengan UU NO. 10 Tahun 1998 adalah:

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka

meningkatkan taraf hidup masyarakat banyak.

b. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas

pembayaran (Pasal 1 Undang-Undang Nomor 7/1992 tentang

Perbankan).

18

c. Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya

dalam bentuk deposito berjangka, tabungan dan atau bentuk lain yang

dipersamakan dengan hal itu (Pasal 1 Undang-Undang Nomor 7/1992

tentang Perbankan).

Ditinjau dari segi imbalan atau jasa penggunaan dana, baik simpanan

maupun pinjaman, bank dapat dibedakan menjadi:

a. Bank Konvensional

Bank konvensional adalah bank yang dalam aktivitasnya; baik dalam

penghimpunan dana maupun dalam rangka penyaluran dananya

memberikan dan mengenakan imbalan berupa bunga atau sejumlah

imbalan dalam persentase tertentu dari dana untuk suatu periode

tertentu.

b. Bank Syariah

Bank syariah adalah bank yang dalam aktivitasnya, baik dalam

penghimpunan dana maupun dalam rangka penyaluran dananya

memberikan dan mengenakan imbalan atas dasar prinsip syariah

(Rodoni dan Hamid, 2008:14).

2. Pengertian Perbankan Syariah

Bank syariah adalah bank yang beroperasi dengan tidak

mengandalkan pada bunga. Bank Islam atau biasa disebut dengan Bank

Tanpa Bunga, adalah lembaga keuangan/perbankan yang operasional dan

produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadis Nabi

SAW (Muhammad, 2005:1).

19

Bank syariah yaitu bank yang dalam aktivitasnya, baik dalam

penghimpunan dana maupun dalam rangka penyaluran dananya

memberikan dan mengenakan imbalan atas dasar prinsip syariah (Rodoni,

2008:14).

Bank syariah adalah lembaga keuangan yang tata cara beroperasinya

dalam penghimpunan dana maupun dalam rangka penyaluran dana,

memberikan dan mengenakan imbalan didasarkan pada tata cara

bermuamalat secara Islami atau prinsip syariah, yakni mengacu pada

ketentuan-ketentuan Al-Qur’an dan Hadits atau dengan kata lain, bank

syariah adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasian disesuaikan dengan prinsip syariah

Islam (Mufraini, 2008:17).

Perbankan syariah atau Perbankan Islam adalah suatu sistem

perbankan yang dikembangkan berdasarkan syariah (hukum) islam. Usaha

pembentukan sistem ini didasari oleh larangan dalam agama islam untuk

memungut maupun meminjam dengan bunga atau yang disebut dengan

riba, serta larangan investasi untuk usaha-usaha yang dikategorikan haram

(misal: usaha yang berkaitan dengan produksi makanan/minuman haram,

usaha media yang tidak islami dll), dimana hal ini tidak dapat dijamin oleh

sistem perbankan konvensional.

20

3. Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya sebagai

berikut : (Sudarsono, 2008:43)

1) Mengarahkan kegiatan ekonomi umat untuk ber-muamalah secara

Islam, khususnya muamalah yang berhubungan dengan perbankan, agar

terhindar dari praktek-praktek riba atau jenis-jenis usaha/perdagangan

lain yang mengandung unsur gharar (tipuan), dimana jenis-jenis usaha

tersebut selain dilarang dalam Islam, juga telah menimbulkan dampak

negatif terhadap kehidupan ekonomi masyarakat.

2) Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

kesenjangan yang amat besar antara pemilik modal dengan pihak yang

membutuhkan dana.

3) Untuk meningkatkan kualitas hidup umat dengan jalan membuka

peluang usaha yang lebih besar terutama kelompok miskin, yang

diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya

kemandirian usaha.

4) Untuk menanggulangi masalah kemiskinan, yang pada umumnya

merupakan program utama dari negara-negara yang sedang

berkembang. Upaya bank syariah didalam mengentaskan kemiskinan

ini berupa pembinaan nasabah seperti: program pembinaan pengusaha

produsen, pembinaan pedagang perantara, program pembinaan

konsumen, program pengembangan modal kerja dan program

21

pengembangan usaha bersama.

5) Untuk menjaga stabilitas ekonomi moneter, dengan melalui aktivitas

perbankan syariah akan mampu menghindari pemanasan ekonomi yang

diakibatkan oleh adanya inflasi, menghindari persaingan usaha yang

tidak sehat antara lembaga keuangan.

6) Untuk menyelamatkan ketergantungan umat Islam terhadap bank non-

syariah.

4. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah yang tercantum dalam pembukuan

standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and

Auditing Organizing for Islamic Financial Institution), yaitu sebagai

berikut : (Sudarsono 2008:43)

1) Manajer Investasi, bank syariah dapat mengelola investasi dana

nasabah.

2) Investor, bank syariah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercayakan kepadanya.

3) Penyedia jasa keuangan dan lalu-lintas pembayaran, bank syariah dapat

melakukan kegiatan jasa-jasa layanan perbankan sebagaimana

mestinya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, bank Islam juga memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasikan,

mendistribusikan) zakat serta dana-dana sosial lainnya.

22

Pada dasarnya tiga fungsi utama perbankan (menerima titipan dana,

meminjamkan uang dan jasa pengiriman uang) adalah boleh dilakukan,

kecuali bila dalam pelaksanaan fungsi perbankan tersebut dilarang

menurut syariah. Praktek perbankan konvensional yang dikenal saat ini,

fungsinya menggunakan sistem bunga dan dapat digolongkan sebagai

transaksi riba.

5. Keunggulan Perbankan Syariah

Keunggulan perbankan syariah adalah sebagai berikut :

1) Dengan adanya negosiasi antara pihak nasabah dengan pihak bank,

tercapai suatu hal yang saling menguntungkan, maka dengan prinsip

ini kedua belah pihak akan merasa saling diuntungkan.

2) Dengan menggunakan prinsip jual beli, apabila nasabah hendak

menaikan usahanya tetapi kekurangan alat angkut untuk kegiatan

produksinya, maka dapat mengajukan pembiayaan, sehingga dapat

menerima alat angkut dengan resiko yang lebih rendah dari pada

dengan pinjaman kredit ke bank konvensional.

3) Dapat mendorong para pengusaha kecil untuk dapat lebih

mengembangkan usahanya dengan baik yaitu dengan adanya bantuan

dari pihak bank syariah.

4) Resiko kerugian yang diterima baik nasabah maupun bank dengan

menggunakan prinsip jual beli. Hal ini dikarenakan apabila terjadi

kerugian, maka kerugian tersebut dibagi menurut perjanjian yang telah

disepakati sebelumnya.

23

5) Pihak bank akan mendapatkan banyak nasabah dengan menggunakan

prinsip jual beli, karena menggunakan prinsip kreditur dan debitur

sehingga bank yang dapat menentukan margin yang akan ditetapkan

dan nasabah dapat dijadikan agen bank.

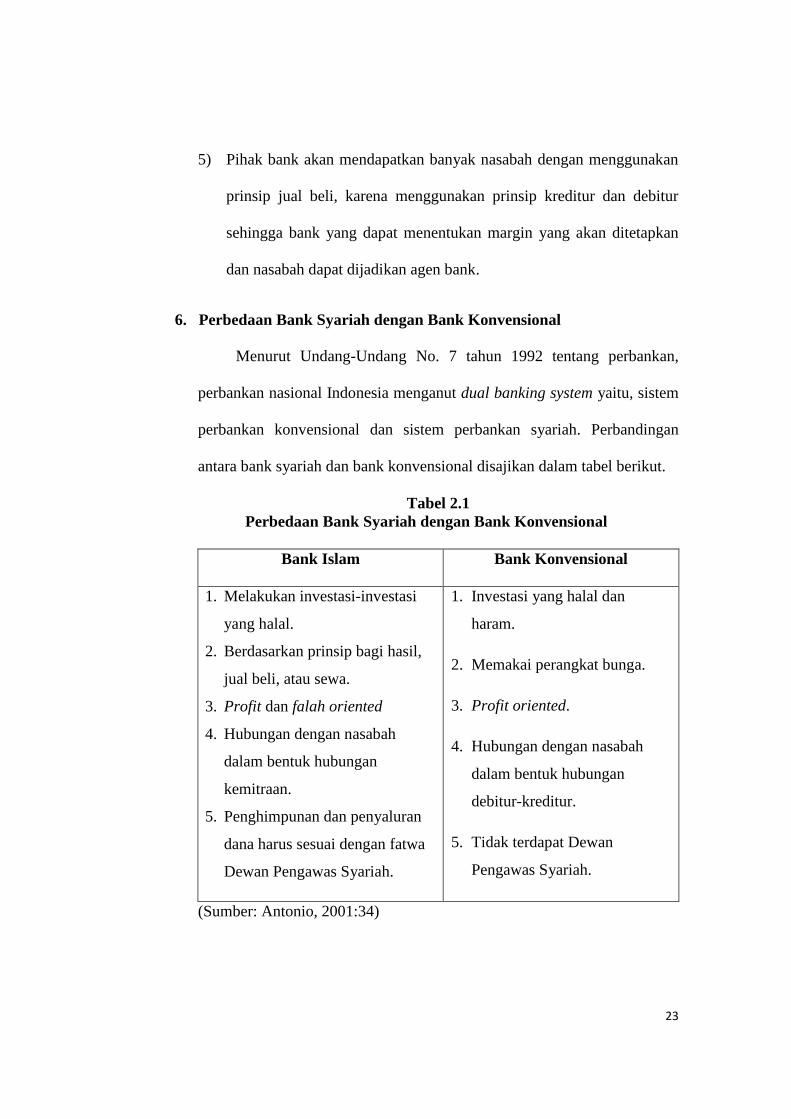

6. Perbedaan Bank Syariah dengan Bank Konvensional

Menurut Undang-Undang No. 7 tahun 1992 tentang perbankan,

perbankan nasional Indonesia menganut dual banking system yaitu, sistem

perbankan konvensional dan sistem perbankan syariah. Perbandingan

antara bank syariah dan bank konvensional disajikan dalam tabel berikut.

Tabel 2.1

Perbedaan Bank Syariah dengan Bank Konvensional

Bank Islam Bank Konvensional

1. Melakukan investasi-investasi

yang halal.

2. Berdasarkan prinsip bagi hasil,

jual beli, atau sewa.

3. Profit dan falah oriented

4. Hubungan dengan nasabah

dalam bentuk hubungan

kemitraan.

5. Penghimpunan dan penyaluran

dana harus sesuai dengan fatwa

Dewan Pengawas Syariah.

1. Investasi yang halal dan

haram.

2. Memakai perangkat bunga.

3. Profit oriented.

4. Hubungan dengan nasabah

dalam bentuk hubungan

debitur-kreditur.

5. Tidak terdapat Dewan

Pengawas Syariah.

(Sumber: Antonio, 2001:34)

24

7. Deposito Mudharabah

a. Pengertian

Deposito adalah bentuk simpanan yang mempunyai jumlah

minimal tertentu, jangka waktu tertentu dan hasilnya lebih tinggi dari

pada tabungan. Nasabah membuka deposito dengan jumlah minimal

tertentu dengan jangka waktu yang telah disepakati, sehingga nasabah

tidak dapat mencairkan dananya sebelum jatuh tempo. Produk

penghimpunan dana ini biasanya dipilih oleh nasabah yang memiliki

kelebihan dana, sehingga selain bertujuan untuk menyimpan dananya,

bertujuan pula untuk salah satu sarana berinvestasi. (Nurianto,

2010:35)

Menurut UU No.10 tahun 1998 pasal 1 ayat 7, deposito adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu menurut perjanjian antara penyimpan dengan bank yang

bersangkutan (Karim, 2004:277).

Deposito berjangka adalah simpanan yang penarikannya hanya

dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara

nasabah penyimpan dengan bank (Siamat, 2005:284). Deposito

berjangka adalah simpanan pihak ketiga (rupiah dan valuta asing)

yang diterbitkan atas nama nasabah pada bank yang penarikannya

hanya dapat dilakukan pada waktu tertentu menurut perjanjian antar

penyimpan dengan bank yang bersangkutan (Rivai, 2007:417).

25

Mudharabah berasal dari kata dharb, berarti memukul atau

berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah

proses seseorang memukulkan kakinya dalam menjalankan usahanya

(Antonio, 2009:95). Mudharabah adalah sistem kerja sama usaha

antara dua pihak atau lebih di mana pihak pertama (shahib al-mâl)

menyediakan seluruh (100%) kebutuhan modal (sebagai penyuntik

sejumlah dana sesuai kebutuhan pembiayaan suatu proyek),

sedangkan nasabah sebagai pengelola (mudharib) mengajukan

permohonan pembiayaan dan untuk ini nasabah sebagai pengelola

(mudharib) menyediakan keahliannya (Rivai, 2007:471).

Mudharabah adalah bentuk kerja sama antara dua atau lebih

pihak dimana pemilik modal (shahibul maal) mempercayakan

sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian

pembagian keuntungan (Rodoni dan Hamid, 2008:27-28).

Mudharabah merupakan salah satu bentuk dari perkongsian, yang

mana salah satu pihak disebut pemilik modal (sahib al-mal) yang

menyediakan sejumlah uang tertentu dan berperan pasif, sementara

pihak lain disebut pengelola dana (rab al-mal atau mudarib) yaitu

orang yang menjalankan usaha, ke pengurusan atau jasa dengan tujuan

memperoleh keuntungan (Hulwati, 2009:71).

Mudharabah adalah satu bentuk kontrak antara penyedia dana

(shahibul maal) dengan pengusaha (mudharib). Pada saat proyek

sudah selesai maka mudharib mengembalikan modal tersebut kepada

26

penyedia dana berikut porsi keuntungan yang telah disetujui

sebelumnya. Bank syariah, dalam hubungannya dengan pengusaha,

bertindak sebagai shahibul maal. Sedangkan dalam hubungannya

dengan deposan, bank syariah bertindak sebagai mudharib (Edwin

dkk, 2007:296).

Menurut fatwa Dewan Syariah Nasional No: 03/DSN-

MUI/IV/2000, menetapkan bahwa deposito yang dibenarkan secara

syariah, yaitu deposito yang berdasarkan prinsip mudharabah

(Burhanuddin, 2010:61).

Dari beberapa pendapat di atas, maka pengertian deposito

mudharabah adalah simpanan masyarakat yang disimpan kepada

bank, dapat berupa rupiah ataupun valuta asing dimana penarikannya

hanya dapat dilakukan pada jangka waktu yang telah ditentukan dan

disepakati antara nasabah dengan pihak bank dalam baik dengan

prinsip syariah (bagi hasil) dengan akad mudharabah. Biasanya

memiliki jangka waktu 1, 3, 6 dan 12 bulan.

b. Landasan Hukum Deposito Mudharabah

Adapun dasar hukum deposito dalam hukum positif dapat kita

jumpai dalam Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan. (Karim, 2004:303)

Secara Teknis mengenai deposito mudharabah ini dalam pasal

36 huruf a poin 3 PBI Nomor 6/24/PBI/2004 tentang bank umum yang

27

melaksanakan kegiatan Usaha berdasarkan prinsip syariah. Pasal ini

intinya menyebutkan bahwa wajib menerapkan prinsip syariah dan

prinsip kehati-hatian dalam kegiatan usahanya dalam melakukan

penghimpunan dana dari masyarakat dalam bentuk simpanan dan

investasi antara lain dalam bentuk deposito berjangka dalam bentuk

mudharabah.

Selain itu mengenai deposito ini juga telah diatur dalam Fatwa

DSN No. 03/DSN-MUI/IV/2000, tanggal 1 April 2000 yang

menyatakan bahwa keperluan masyarakat dalam peningkatan

kesejahteraan dan dalam bidang investasi, memerlukan jasa

perbankan. Salah satu produk perbankan di bidang penghimpunan

dana dari masyarakat adalah deposito, yaitu simpanan dana berjangka

yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan baik. (DSN

MUI&BI, 2006:18-19)

Berdasarkan DSN MUI ini deposito yang dibenarkan secara

syariah adalah yang berdasarkan prinsip mudhrabah, dengan

ketentuan sebagai berikut :

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau

pemilik dana, dan bank bertindak sebagai mudharib atau pengelola

dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan

berbagai macam usaha yang tidak bertentangan dengan prinsip

28

syariah dan mengembangkannya, termasuk didalamnya

mudhrabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai

dan bukan piutang.

4. Pembagian keuntungan dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito

dengan menggunakan nisbah keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan.

c. Macam – Macam Deposito Mudharabah

Berdasarkan kewenangan yang diberikan oleh pihak pemilik

dana, terdapat 2 (dua) bentuk mudharabah, yakni (Karim, 2009:304) :

1) Mudharabah Muthlaqah (Unrestricted Investment Account, URIA)

Dalam deposito Mudharabah Muthlaqah (URIA), pemilik

dana tidak memberikan batasan atau persyaratan tertentu kepada

Bank Syariah dalam mengelola investasinya, baik yang berkaitan

dengan tempat, cara maupun objek investasinya. Dengan kata lain,

Bank Syariah mempunyai hak dan kebebasan sepenuhnya dalam

menginvestasikan dana URIA ini keberbagai sektor bisnis yang

diperkirakan akan memperoleh keuntungan.

Dalam menghitung bagi hasil deposito Mudharabah

Muthlaqah (URIA), basis perhitungan adalah hari bagi hasil

sebenarnya, termasuk tanggal tutup buku, namun tidak termasuk

29

tanggal pembukaan deposito Mudharabah Mutlaqah (URIA) dan

tanggal jatuh tempo. Sedangkan jumlah hari dalam sebulan yang

menjadi angka penyebut/angka pembagi adalah hari kalender bulan

yang bersangkutan (28 hari, 29 hari, 30 hari, 31 hari).

2) Mudharabah Muqayyadah (Restricted Investment Account, RIA)

Berbeda halnya dengan Deposito Mudharabah Mutlaqah

(URIA), dalam deposito Mudharabah Muqayyadah (RIA), pemilik

dana memberikan batasan atau persyaratan tetentu kepada Bank

Syariah dalam mengelola investasinya, baik yang berkaitan dengan

tempat, cara, maupun objek investasinya. Dengan kata lain, Bank

Syariah tidak mempunyai hak dan kebebasan sepenuhnya dalam

menginvestasikan dana RIA ini ke berbagai sektor bisnis yang

diperkirakan akan memperoleh keuntungan.

8. Implementasi Prinsip Mudharabah dalam Produk Deposito

Deposito sebagai salah satu produk perbankan dalam perbankan

syariah menggunakan skema mudharabah. Hal ini sejalan dengan tujuan

dari nasabah menggunakan instrument deposito yakni sebagai sarana

investasi dalam memperoleh keuntungan (Anshori, 2007:95).

Secara teknis pemakaian prinsip akad mudharabah ke dalam produk

deposito sebagai instrument penghimpunan dana dari masyarakat pada

bank syariah telah diatur dalam pasal 5 Peraturan Bank Indonesia

No.7/46/PBI/2005 tentang akad penghimpunan dan penyaluran dana bagi

bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah.

30

Dalam kegiatan penghimpunan dana dalam bentuk tabungan atau

deposito berdasarkan mudharabah berlaku persyaratan sebagai berikut:

a. Bank bertindak sebagai pengelola dana dan nasabah bertindak sebagai

pemilik dana.

b. Dana disetor penuh kepada bank dan dinyatakan dalam jumlah nominal.

c. Pembagian keuntungan dari penggolongan dan investasi dinyatakan

dalam bentuk nisbah.

d. Pada akad tabungan berdasarkan mudharabah, nasabah wajib

menginvestasikan minimum dana tertentu yang jumlahnya ditetapkan

oleh bank dan tidak dapat ditarik oleh nasabah kecuali dalam rangka

penutupan rekening.

e. Nasabah tidak boleh menarik dana diluar kesepakatan.

f. Bank adalah mudharib menutup biaya operasional tabungan atau

deposito dengan menggunakan nisbah keuntungan yang menjadi

haknya.

g. Bank tidak boleh mengurangu bagiuan keuntungan nasabah tanpa

persetujuan nasabah yang bersangkutan.

h. Bank tidak menjamin dana nasabah, kecuali diatur berbeda dalam

perundang-undangan yang berlaku.

31

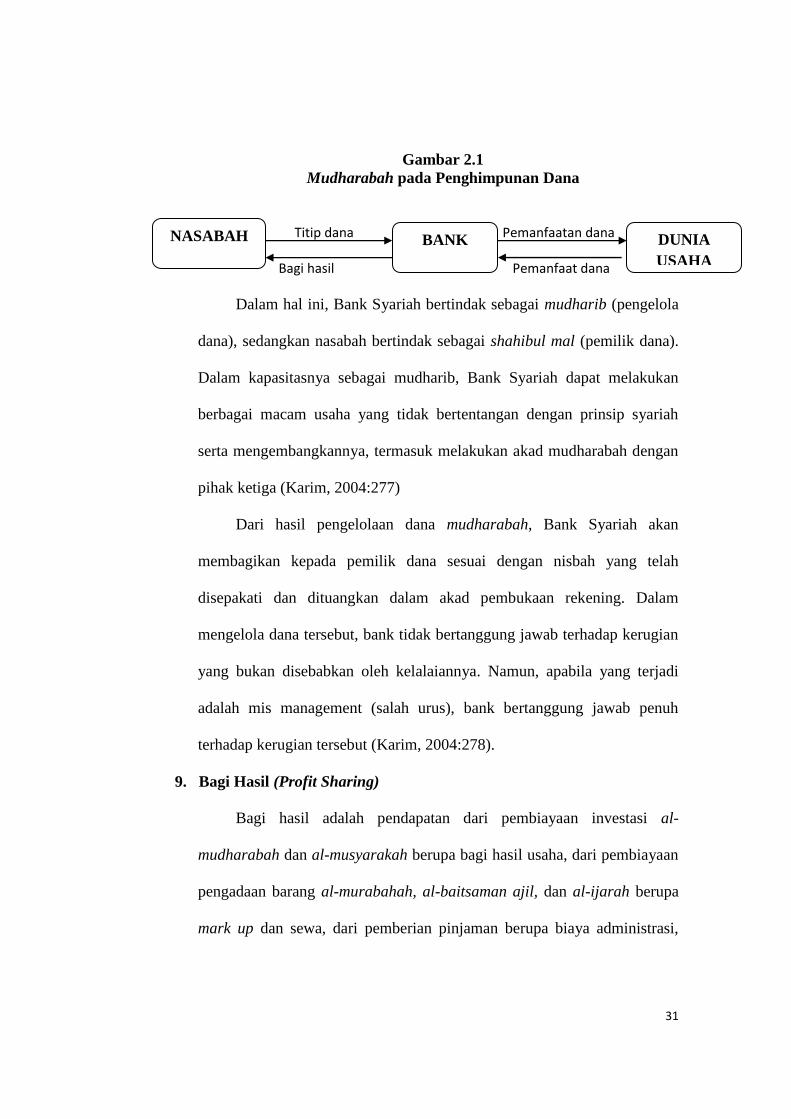

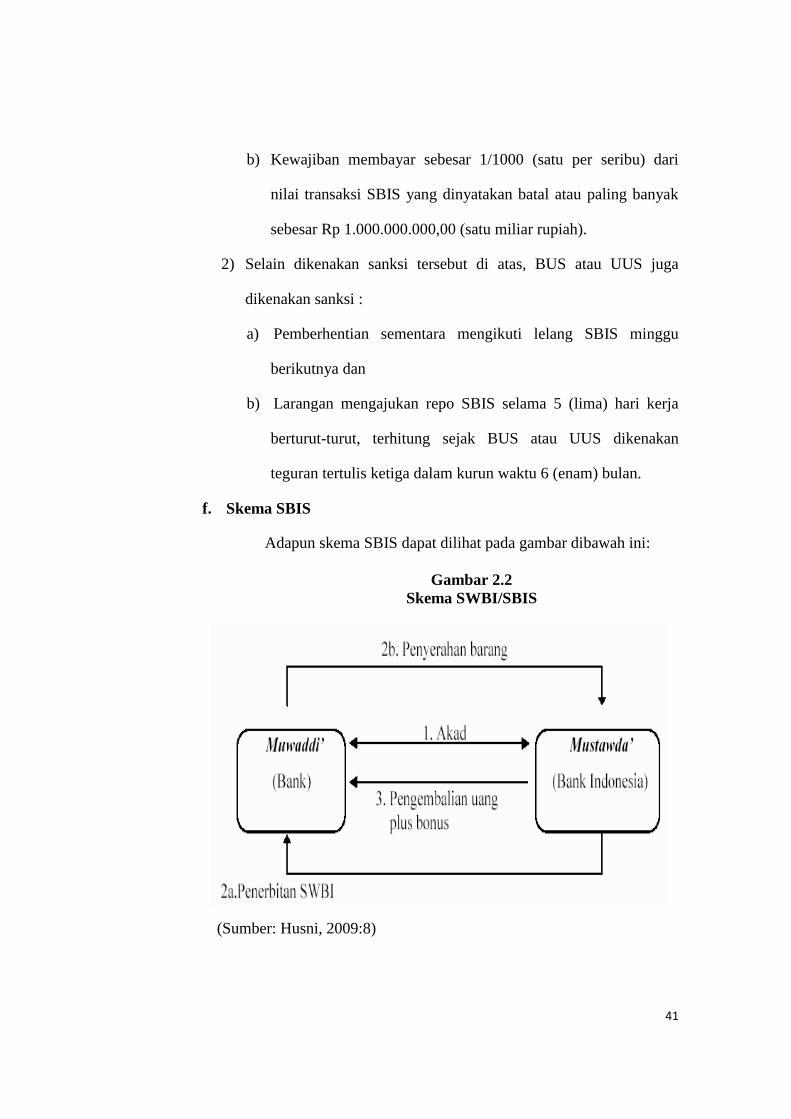

Gambar 2.1

Mudharabah pada Penghimpunan Dana

Titip dana Pemanfaatan dana

Bagi hasil Pemanfaat dana

Dalam hal ini, Bank Syariah bertindak sebagai mudharib (pengelola

dana), sedangkan nasabah bertindak sebagai shahibul mal (pemilik dana).

Dalam kapasitasnya sebagai mudharib, Bank Syariah dapat melakukan

berbagai macam usaha yang tidak bertentangan dengan prinsip syariah

serta mengembangkannya, termasuk melakukan akad mudharabah dengan

pihak ketiga (Karim, 2004:277)

Dari hasil pengelolaan dana mudharabah, Bank Syariah akan

membagikan kepada pemilik dana sesuai dengan nisbah yang telah

disepakati dan dituangkan dalam akad pembukaan rekening. Dalam

mengelola dana tersebut, bank tidak bertanggung jawab terhadap kerugian

yang bukan disebabkan oleh kelalaiannya. Namun, apabila yang terjadi

adalah mis management (salah urus), bank bertanggung jawab penuh

terhadap kerugian tersebut (Karim, 2004:278).

9. Bagi Hasil (Profit Sharing)

Bagi hasil adalah pendapatan dari pembiayaan investasi al-

mudharabah dan al-musyarakah berupa bagi hasil usaha, dari pembiayaan

pengadaan barang al-murabahah, al-baitsaman ajil, dan al-ijarah berupa

mark up dan sewa, dari pemberian pinjaman berupa biaya administrasi,

NASABAH BANK DUNIA

USAHA

32

dan dari penggunaan fasilitas berupa fee. (Perwataatmadja dan Antonio,

1999:43).

Akad berpola bagi hasil pada prinsipnya, merupakan suatu transaksi

yang mengupayakan suatu nilai tambah (added value) dari suatu kerja

sama antarpihak dalam memproduksi barang dan jasa (Ascarya,

2008:214).

Menurut Agustianto (2005:56), bagi hasil adalah keuntungan atau

hasil yang diperoleh dari pengelolaan dana baik investasi maupun

transaksi jual beli yang diberikan nasabah. Perhitungan bagi hasil

disepakati menggunakan pendekatan atau pola:

(1) Revenue Sharing

Perhitungan bagi hasil didasarkan kepada total seluruh

pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang

telah dikeluarkan untuk memperoleh pendapatan tersebut.

Revenue Sharing mengandung kelemahan, karena apabila tingkat

pendapatan bank sedemikian rendah maka bagian bank, setelah

pendapatan didistribusikan oleh bank, tidak mampu mempunyai

kebutuhan operasionalnya (yang lebih besar daripada pendapatan fee)

sehingga merupakan kerugian bank dan membebani para pemegang

saham sebagai penanggung kerugian (Arifin, 2009:70).

(2) Profit & Loss Sharing

Adalah perhitungan bagi hasil didasarkan kepada seluruh

pendapatan, baik hasil investasi dana maupun pendapatan fee atas

33

jasa-jasa yang diberikan bank setelah dikurangi biaya-biaya

operasional bank.

Pada saat akad terjadi, wajib disepakati sistem bagi hasil yang

digunakan, apakah Revenue Sharing, Profit & Loss Sharing, atau

Gross Profit. Jika tidak disepakati, akad itu menjadi gharar.

Pembayaran imbalan bank syariah kepada deposan (pemilik dana)

dalam bentuk bagi hasil besarnya sangat tergantung dari pendapatan

yang diperoleh oleh bank sebagai mudharib atas pengelolaan dana

mudharabah tersebut, apabila bank syariah memperoleh hasil usaha

yang besar maka distribusi hasil usaha didasarkan pada jumlah yang

besar, sebaliknya apabila bank syariah memperoleh hasil usaha yang

sangat kecil.

Konsep ini terdapat unsur keadilan, dimana tidak ada suatu pihak

yang diuntungkan sementara pihak yang lain dirugikan antara pemilik

dana dan pengelola dana sehingga besarnya benefit yang diperlukan

deposan sangat tergantung kepada kemampuan bank dalam

menginvestasikan dana-dana yang diamanahkan kepadanya (Wiroso,

2005:88).

a. Faktor – Faktor yang Mempengaruhi Bagi Hasil

Menurut Antonio (2001:139) ada dua faktor yang mempengaruhi

bagi hasil, yaitu:

34

1. Faktor Langsung

Diantara faktor-faktor langsung (direct factor) yang

mempengaruhi perhitungan bagi hasil adalah sebagai berikut:

a) Investment rate, merupakan persentase aktual dana yang

diinvestasikan dari total dana. Jika bank menentukan investment

rate sebesar 80 persen, hal ini berarti 20 persen dari total dana

dialokasikan untuk memenuhi likuiditas.

b) Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dana dari berbagai sumber dana yang tersedia untuk

diinvestasikan. Dana tersebut dapat dihitung dengan

menggunakan salah satu metode ini:

1) Rata-rata saldo minimum bulanan

2) Rata-rata saldo harian

Investment rate dikalikan dengan jumlah dana yang tersedia untuk

diinvestasikan, akan menghasilkan jumlah dana aktual yang

digunakan.

c) Nisbah (Profit Sharing Ratio)

1) Salah satu ciri al-mudharabah adalah nisbah yang harus

ditentukan dan disetujui pada awal perjanjian.

2) Nisbah antara satu bank dan bank lainnya dapat berbeda.

3) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu

bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan dan 12

bulan.

35

4) Nisbah juga dapat berbeda antara satu account dan account

lainnya sesuai dengan besarnya dana dan jatuh temponya.

2. Faktor Tidak Langsung

a) Penentuan butir-butir pendapatan dan biaya mudharabah

1) Bank dan nasabah melakukan share dalam pendapatan dan

biaya (profit and sharing). Pendapatan yang dibagi hasilkan

merupakan pendapatan yang akan diterima dikurangi biaya-

biaya.

2) Jika semua biaya ditanggung bank, hal ini disebut revenue

sharing.

b) Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya

aktivitas yang diterapkan, terutama sehubungan dengan

pengakuan pendapatan dan biaya.

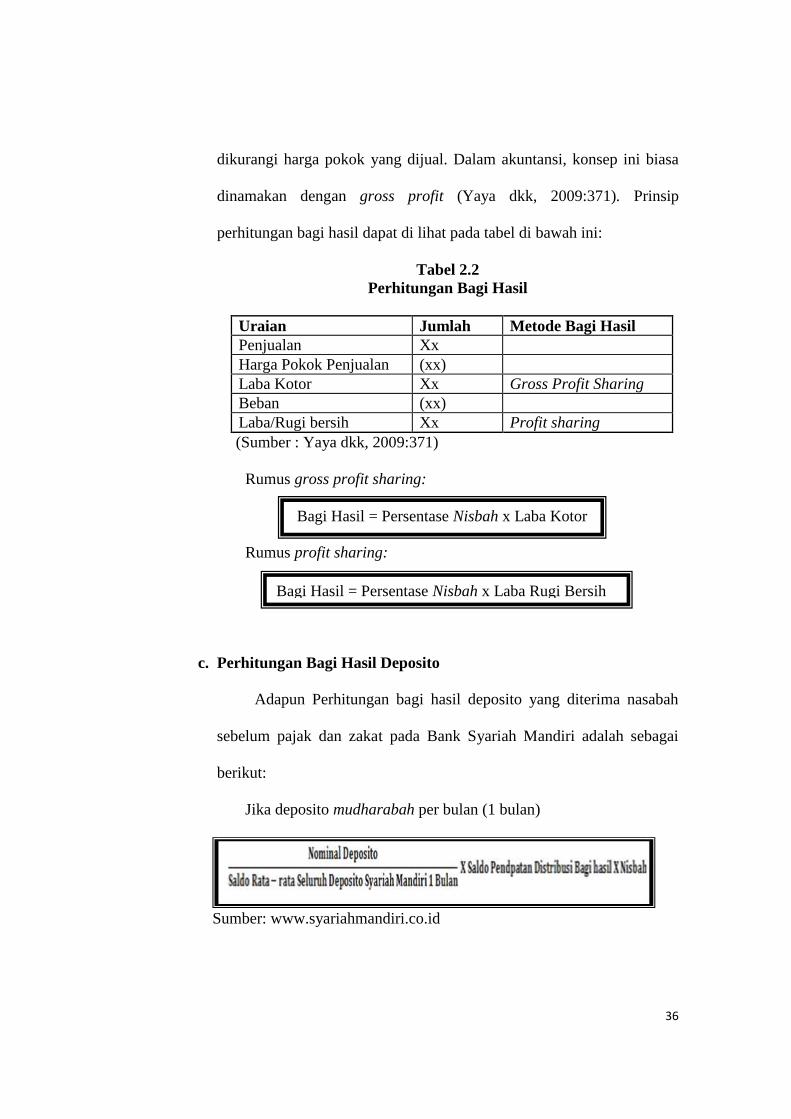

b. Perhitungan Bagi Hasil Mudharabah

Prinsip perhitungan bagi hasil pendapatan sangat penting untuk

ditentukan di awal dan untuk diketahui oleh kedua belah pihak yang

akan melakukan kesepakatan kerja sama bisnis karena apabila hal ini

tidak dilakukan, maka berarti telah menjadi gharar, sehingga transaksi

menjadi tidak sesuai dengan prinsip syariah (Yaya dkk, 2009:370).

Dalam praktek di lapangan terdapat istilah revenue sharing dan

profit sharing. Adapun revenue yang dimaksud dalam dasar bagi hasil

bank syariah dan yang di praktekkan selama ini adalah pendapatan

36

dikurangi harga pokok yang dijual. Dalam akuntansi, konsep ini biasa

dinamakan dengan gross profit (Yaya dkk, 2009:371). Prinsip

perhitungan bagi hasil dapat di lihat pada tabel di bawah ini:

Tabel 2.2

Perhitungan Bagi Hasil

Uraian Jumlah Metode Bagi Hasil

Penjualan Xx

Harga Pokok Penjualan (xx)

Laba Kotor Xx Gross Profit Sharing

Beban (xx)

Laba/Rugi bersih Xx Profit sharing

(Sumber : Yaya dkk, 2009:371)

Rumus gross profit sharing:

Rumus profit sharing:

c. Perhitungan Bagi Hasil Deposito

Adapun Perhitungan bagi hasil deposito yang diterima nasabah

sebelum pajak dan zakat pada Bank Syariah Mandiri adalah sebagai

berikut:

Jika deposito mudharabah per bulan (1 bulan)

Sumber: www.syariahmandiri.co.id

Bagi Hasil = Persentase Nisbah x Laba Kotor

Bagi Hasil = Persentase Nisbah x Laba Rugi Bersih

37

Contoh :

1) Diketahui nominal Deposito Syariah Mandiri Rupiah jangka waktu 1

bulan sebesar Rp. 10.000.000,00

2) Diketahui saldo rata-rata seluruh Deposito Syariah Mandiri Rupiah

jangka waktu 1 bulan Rp 7.419.489.107.191,12

3) Diketahui saldo pendapatan distribusi bagi hasil seluruh Deposito

Syariah Mandiri Rupiah jangka waktu 1 bulan (lihat tabel) Rp

65.489.891.451.14

4) Diketahui NISBAH bagi hasil Deposito Syariah Mandiri Rupiah

jangka waktu 1 Bulan (lihat tabel) 51,00%

5) Bagi hasil yang diterima nasabah = Rp 45.016, 37

[(10.000.000,00/7.419.489.107.191,12) x 65.489.891.451,14 x

51,00% = 45.016,37]

10. Sertifikat Bank Indonesia Syariah (SBIS)

a. Pengertian dan Karakteristik SBIS

Menurut Husni (2009:7) SWBI/SBIS merupakan mekanisme

penitipan dana ke Bank Indonesia pada saat Bank Syariah mengalami

kelebihan dana. SWBI adalah instrument moneter berdasarkan prinsip

Syariah yang dapat dimanfaatkan oleh Bank Syariah untuk mengatasi

kelebihan likuiditasnya.

Berdasarkan Peraturan Bank Indonesia No.10/11/PBI/2008 tentang

Sertifikat Bank Indonesia Syariah (selanjutnya disingkat SBIS), bahwa

definisi SBIS adalah surat berharga berdasarkan prinsip syariah

38

berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh

Bank Indonesia. Hal ini sedikit berbeda dengan SBI Konvensional

yang diterbitkan melalui lelang dengan tingkat diskonto yang berbasis

bunga (interest), sedangkan SBIS diterbitkan menggunakan

akad/kontrak transaksi ju’alah. Akad ju’alah adalah janji atau

komitmen (iltizam) untuk memberikan imbalan tertentu (‘iwadah/ju’l)

atas pencapaian hasil (natijah) yang ditentukan dari suatu perkerjaan.

Para peserta yang diperbolehkan untuk mengikuti lelang SBIS

diantaranya Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS)

atau pialang yang bertindak untuk dan atas nama BUS/UUS.

Ketentuan lainnya, wajib memenuhi persyaratan Financing to Deposit

Ratio (FDR) yang ditetapkan Bank Indonesia.

SWBI/SBIS digunakan oleh bank Syariah dalam hal terjadi

kelebihan dana, SWBI merupakan surat berharga yang diterbitkan

oleh Bank Indonesia dengan menggunakan prinsip wadi’ah yad adh

dhamanah. Dengan demikian bank Indonesia memberikan bonus

tertentu atas penempatan dana tersebut. SWBI/SBIS merupakan

kebijakan moneter yang bertujuan untuk mengatasi kesulitan

kelebihan likuiditas pada bank yang beroperasi dengan prinsip

Syariah. (Husni, 2009:7)

SWBI yang sekarang disebut SBIS merupakan instrumen

kebijakan moneter yang bertujuan untuk mengatasi kesulitan kelebihan

likuiditas pada bank yang beroperasi dengan prinsip syariah. Beberapa

karakteristik SBIS sebagai berikut : (Perwataatmadja dkk 2006:149).

39

1) Merupakan tanda bukti penitipan dana berjangka pendek.

2) Diterbitkan oleh Bank Indonesia.

3) Merupakan instrumen kebijakan moneter dan sarana penitipan dana

sementara.

4) Ada bonus atas transaksi penitipan dana

b. Ketentuan dan Mekanisme Penerbitan SBIS

Berdasarkan fatwa DSN-MUI dan peraturan Bank Indonesia,

instrumen SBIS dilaksanakan dengan menggunakan mekanisme lelang

sebagaimana hal ini pun diberlakukan bagi SBI konvensional.

Berdasarkan Surat Edaran Bank Indonesia No.10/16/DPM Tanggal 31

Maret 2008 tentang tata cara penerbitan Sertifikat Bank Indonesia

Syariah melalui lelang dan Surat Edaran Bank Indonesia

No.10/16/DPM Tanggal 31 Maret 2008 tentang tata cara Repo

Sertifikat Bank Indonesia Syariah dengan Bank Indonesia. Berikut ini

adalah penjelasan atas hal-hal yang berkaitan dengan peraturan diatas.

Berkaitan dengan penatausahaan SBIS, sebagaimana yang telah

dioperasikan terhadap SBI Konvensional, BI menggunakan sistem

pencatatan dan penatausahaan secara elektronis yang dikenal dengan

sistem BI-SSSS (Scripless Securities Settlement System) atau Sistem

Penyelesaian Surat Berharga Tanpa Warkat, yaitu transaksi dengan

Bank Indonesia termasuk penatausahaanya dan penatausahaan surat

berharga secara elektronik dan terhubung langsung antara peserta,

penyelenggara dan sistem Bank Indonesia Real Time Gross Settlement

40

(BI-RTGS). Berikut adalah karakteristik dari SBIS, yaitu :

1) Menggunakan akad ju'alah.

2) Satuan unit sebesar Rp.1.000.000,00 (satu juta rupiah).

3) Berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12

(dua belas) bulan.

4) Diterbitkan tanpa warkat (scripless).

5) Dapat diagunkan kepada Bank Indonesia dan

6) Tidak dapat diperdagangkan di pasar sekunder.

c. Pihak-Pihak dalam Lelang SBIS

1) Bank Umum Syariah (BUS) atau Unit Usaha Syariah (UUS) atau

pialang yang bertindak untuk dan atas nama BUS/UUS dan

2) BUS atau UUS, baik sebagai peserta langsung maupun peserta

tidak langsung, wajib memenuhi persyaratan Financing to Deposit

Ratio (FDR) yang ditetapkan Bank Indonesia.

d. Pembatalan Hasil dan Transaksi Lelang SBIS

1) Hasil lelang SBIS dapat dibatalkan oleh Bank Indonesia.

2) Transaksi SBIS (Settlement lelang SBIS, Settlement first leg Repo

SBIS, dan Settlement second leg Repo SBIS) dinyatakan batal

apabila saldo rekening giro dan saldo rekening surat berharga BUS

atau UUS di Bank Indonesia tidak mencukupi.

e. Sanksi

1) Terhadap setiap transaksi SBIS yang dinyatakan batal dikenakan

sanksi berupa :

a) Teguran tertulis dan

41

b) Kewajiban membayar sebesar 1/1000 (satu per seribu) dari

nilai transaksi SBIS yang dinyatakan batal atau paling banyak

sebesar Rp 1.000.000.000,00 (satu miliar rupiah).

2) Selain dikenakan sanksi tersebut di atas, BUS atau UUS juga

dikenakan sanksi :

a) Pemberhentian sementara mengikuti lelang SBIS minggu

berikutnya dan

b) Larangan mengajukan repo SBIS selama 5 (lima) hari kerja