Penjelasan COSO & COBIT

14

TUGAS KELOMPOK “PENJELASAN MENGENAI COSO DAN COBIT” Dosen: Wirawan Purwa Yuwana Disusun Oleh Kelompok I : 1. Muhamad Ardiansyah ( 24 ) 2. Reza Abdillah ( 28 ) 3. Riska Indira Andayani ( 31 ) 4. Rizqi Putri Wulandari ( 32 ) KELAS 6-R PROGRAM STUDI DIPLOMA III AKUNTANSI POLITEKNIK KEUANGAN NEGARA STAN 2016

-

Upload

muhamad-ardiansyah -

Category

Education

-

view

828 -

download

4

Transcript of Penjelasan COSO & COBIT

TUGAS KELOMPOK

“PENJELASAN MENGENAI COSO DAN COBIT”

Dosen: Wirawan Purwa Yuwana

Disusun Oleh Kelompok I :

1. Muhamad Ardiansyah ( 24 )

2. Reza Abdillah ( 28 )

3. Riska Indira Andayani ( 31 )

4. Rizqi Putri Wulandari ( 32 )

KELAS 6-R

PROGRAM STUDI DIPLOMA III AKUNTANSI

POLITEKNIK KEUANGAN NEGARA STAN

2016

ii

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT yang senantiasa memberikan rahmat serta hidayah-

Nya sehingga kami bisa menyelesaikan tugas kelompok yang berjudul “Penjelasan Mengenai

COSO dan COBIT” ini dengan tepat waktu.

Dalam prakata singkat ini kami ingin mengucapkan terima kasih kepada dosen mata

kuliah Komputer Audit kami, yaitu Bapak Wirawan Purwa Yuwana atas bimbingan yang

telah diberikan serta teman-teman kelas 6-R yang senantiasa mendukung kami.

Akhir kata semoga makalah kami ini bisa bermanfaat bagi berbagai pihak yang

membutuhkan.

Tangerang Selatan, Maret 2016

Tim Penyusun

iii

DAFTAR ISI

KATA PENGANTAR .............................................................................................................. ii

DAFTAR ISI........................................................................................................................... iii

BAB I PENDAHULUAN ........................................................................................................ 1

A. Latar Belakang ................................................................................................................ 1

B. Rumusan Masalah ........................................................................................................... 1

BAB II PEMBAHASAN .......................................................................................................... 2

A. Pengertian COSO dan COBIT ........................................................................................ 2

1. COSO ..................................................................................................................................... 2

2. COBIT ................................................................................................................................... 3

B. Sejarah Perkembangan COSO dan COBIT .................................................................... 3

1. COSO ..................................................................................................................................... 3

2. COBIT ................................................................................................................................... 5

C. Penggunaan COSO dan COBIT...................................................................................... 6

1. COSO ..................................................................................................................................... 6

2. COBIT ................................................................................................................................... 7

D. Persamaan dan Perbedaan COSO & COBIT .................................................................. 8

1. Persamaan .............................................................................................................................. 8

2. Perbedaan .............................................................................................................................. 8

BAB III SIMPULAN ............................................................................................................. 10

DAFTAR PUSTAKA ............................................................................................................. 11

1

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu hal yang penting dalam proses audit yaitu tentang internal control atau

pengendalian intern. COSO dan COBIT merupakan framework yang banyak digunakan untuk

pengendalian intern tersebut. Oleh karena itu, dalam pembelajaran materi audit, penting

untuk diketahui lebih mendalam mengenai kedua framework tersebut.

B. Rumusan Masalah

1. Apakah yang dimaksud dengan COSO itu?

2. Apakah yang dimaksud dengan COBIT itu?

3. Bagaimana sejarah perkembangan COSO dan COBIT?

4. Apa kegunaan dari COSO dan COBIT?

5. Apa saja persamaan serta perbedaan COSO dan COBIT?

2

BAB II

PEMBAHASAN

A. Pengertian COSO dan COBIT

1. COSO

COSO merupakan singkatan dari Comittee of Sponsoring Organization of treadway

Commision, yaitu suatu inisiatif dari sektor swasta yang dibentuk pada tahun 1985. COSO

merupakan model pengendalian internal yang banyak digunakan oleh auditor sebagai dasar

untuk mengevaluasi dan mengembangkan pengendalian internal.

Struktur pengendalian internal COSO dikenal sebagai kerangka kerja pengendalian

internal yang terintegrasi dan memiliki lima komponen yang saling berhubungan. Komponen

ini didapat dari cara manajemen dalam menjalankan bisnisnya dan terintegrasi dengan proses

manajemen. Komponen pengendalian COSO antara lain meliputi:

1. Lingkungan Pengendalian

Tindakan atau kebijakan manajemen yang mencerminkan sikap manajemen puncak

secara keseluruhan dalam pengendalian manajemen.

2. Penilaian Risiko

Tindakan manajemen untuk mengidentifikasi dan menganalisis risiko-risiko yang

relevan dalam penyusunan laporan keuangan dan perusahaan secara umum.

3. Aktivitas Pengendalian

Kebijakan dan prosedur, selain yang sudah termasuk dalam empat komponen lainnya,

yang membantu memastikan bahwa tindakan yang diperlukan telah diambil untuk

menangani risiko guna mencapai tujuan entitas.

4. Informasi dan Komunikasi

Tindakan untuk mencatat, memproses dan melaporkan transaksi yang sesuai untuk

menjaga akuntabilitas.

5. Pemantauan

Penilaian terhadap mutu pengendalian internal secara berkelanjutan maupun periodik

untuk memastikan pengendalian internal telah berjalan dan telah dilakukan

penyesuaian yang diperlukan sesuai kondisi yang ada.

3

2. COBIT

COBIT merupakan singkatan dari Control Objective for Information and Related

Technology, adalah sebuah kerangka kerja yang dibuat oleh ISACA untuk Information

Technology management dan Information Technology governance. COBIT adalah alat

pendukung yang digunakan oleh manajer untuk menjembatani kesenjangan antara

persyaratan kontrol, masalah teknis, dan risiko bisnis. COBIT dibuat untuk 3 pengguna yang

antara lain yaitu manajer, user, dan auditor.

COBIT memiliki beberapa komponen yang antara lain meliputi:

1. Executive summary

2. Framework

3. Control objective

4. Audit guidelines

5. Management guidelines

6. Control practices

B. Sejarah Perkembangan COSO dan COBIT

1. COSO

Pada tahun 1970-an, marak terjadi tindak korupsi di Amerika. Untuk menindaklanjuti hal

tersebut, sektor eksekutif-legislatif, SEC (Securities Exchange and Commission) dan US

Congress membentuk FCPA dengan tujuan untuk melawan fraud dan korupsi yang sedang

marak tersebut. Sedangkan pada tahun 1985, sektor swasta yang disponsori oleh 5 asosiasi

profesional yaitu: AICPA (The American Institute of Certified Public Accountants), AAA

(The American Accounting Association), FEI (Financial Executives International), IIA (The

Institute of Internal Auditors), IMA (The Institute of Management Accountants) membentuk

National Commission on Fraudulent Financial Reporting atau dikenal juga dengan The

Treadway Commission. Tujuan dari komisi ini adalah melakukan riset mengenai fraud dalam

pelaporan keuangan dan membuat rekomendasi-rekomendasi yang terkait fraud tersebut

untuk perusahaan publik, auditor independen, SEC, dan institusi pendidikan. Komisi ini

kemudian merancang sebuah kerangka kerja yang dikenal dengan COSO (Comittee of

Sponsoring Organizations of the Treadway Commission).

Misi utama dari COSO adalah untuk menghadirkan panduan bagi pasar global dalam

penyelenggaraan organisasi yang baik melalui pengembangan kerangka kerja komprehensif

4

dan pengawasan terhadap 3 subyek yang saling berhubungan: pengendalian internal,

Enterprise Risk Management (ERM), dan pencegahan fraud.

COSO melakukan studi atas ketiga hal tersebut dengan perkembangan sebagai berikut:

1992

Untuk mengevaluasi kontrol internal, pada tahun 1992 COSO mempublikasikan sebuah

kerangka kerja pengendalian internal (Internal Control - Integrated Framework) yang

menjadi pedoman bagi para eksekutif, dewan direksi, regulator, penyusun standar, organisasi

profesi, dan lembaga lainnya sebagai kerangka kerja yang komprehensif untuk mengukur

pengendalian internal.

1996

Menerbitkan Internal Control Issues in Derivatives Usage untuk menggantikan kerangka

kerja yang dipublikasikan pada tahun 1992 yang sudah usang.

1999

Mengeluarkan hasil studi pencegahan fraud, Fraudulent Financial Reporting: 1987-1997.

2004

Menerbitkan panduan terkait ERM bernama Enterprise Risk Management – Integrated

Framework.

2006

Menerbitkan Internal Control over Financial Reporting - Guidance for Smaller Public

Companies untuk menggantikan kerangka kerja yang dipublikasikan pada tahun 1996.

2009

Menerbitkan Guidance on Monitoring Internal Control Systems untuk menggantikan

kerangka kerja yang terbit tahun 2006. (Berlaku efektif 15 Desember 2014)

2010

Mengeluarkan hasil studi pencegahan fraud kedua, Fraudulent Financial Reporting: 1998-

2007.

2013

Merivisi dan menerbitkan kembali Internal Control - Integrated Framework. (Berlaku efektif

15 Desember 2014)

5

2. COBIT

COBIT merupakan sebuah framework yang dikembangkan oleh ISACA (Information

Systems Audit and Control Association).

Berikut perjalanan waktu perkembangan COBIT:

1996

ISACA (Information Systems Audit and Control Association) merilis sebuah rangkaian alat

pengendalian objektif untuk aplikasi bisnis, yaitu COBIT 1.0.

1998

COBIT 2.0 rilis yang dilengkapi dengan rangkaian alat implementasi dan pengendalian

objektif level tinggi yang detail.

2000

COBIT 3.0 dirilis dengan menyertakan panduan bagi manajemen.

2002

Sarbanes-Oxley Act ditetapkan sebagai peraturan atau hukum federal Amerika yang

memberikan dampak pada meningkatnya penggunaan COBIT di Amerika.

2003

Muncul versi online dari COBIT

2005

COBIT 4.0 rilis

2007

COBIT 4.1 rilis

2012

COBIT 5.0 rilis, merupakan integrasi dari COBIT 4.1, Val IT 2.0 dan Risk IT frameworks,

dan juga menghilangkan secara signifikan terkait bisnis model untuk informasi keamanan dan

ITAF.Kemudian pada bulan Desember dirilis tambahan (add-on) dokumen terkait informasi

keamanan.

2013

Rilis add-on kedua untuk COBIT 5.0 untuk asuransi.

6

Gambar 1 Evolusi COBIT

C. Penggunaan COSO dan COBIT

1. COSO

Pihak-pihak yang terlibat dalam penggunaan COSO adalah dewan komisaris, manajemen,

dan pihak-pihak lainnya yang mendukung pencapaian tujuan organisasi. Manajemen

bertanggung jawab atas penetapan, penjagaan, dan pengawasan sistem pengendalian intern.

COSO mengasumsikan bahwa entitas telah menetapkan sendiri dari tujuan aktivitas

operasinya, namun COSO mengidentifikasi tiga tujuan utama dari entitas, yaitu:

a. Efektivitas dan efisiensi operasi

b. Laporan keuangan yang andal

c. Kepatuhan terhadap peraturan dan hukum yang berlaku

Tujuan pada setiap komponen COSO adalah

1. Lingkungan pengendalian menyediakan arahan bagi organisasi dan mempengaruhi

kesadaran pengendalian dari pihak-pihak yang ada dalam organisasi tersebut.

2. Dalam penaksiran risiko untuk mencapai tujuan yaitu membentuk suatu dasar untuk

menentukan bagaimana risiko harus dikelola.

3. Aktivitas pengendalian untuk menjamin bahwa arahan manajemen dilaksanakan dan

membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi risiko

dalam pencapaian tujuan entitas.

Sumber: Google Images

7

4. Perlunya untuk mengakses informasi dari dalam dan luar, mengembangkan strategi yang

potensial dan sistem terintegrasi, serta perlunya data yang berkualitas. Sedangkan

komunikasi berfokus kepada menyampaikan permasalahan pengendalian intern, dan

mengumpulkan informasi pesaing.

5. Pemantauan menentukan kualitas kinerja pengendalian intern sepanjang waktu, metode

yang digunakan oleh entitas untuk mengirimkan, mengolah, memelihara, dan mengakses

informasi, serta penerapan persyaratan hukum dan peraturan.

Fokus utama COSO adalah

a) Fokus pengguna utama adalah manajemen.

b) Sudut pandang atas internal control adalah kesatuan beberapa proses secara umum.

c) Tujuan yang ingin dicapai adalah pengoperasian sistem yang efektif dan efisien serta

pelaporan laporan keuangan yang andal.

d) Komponen yang dituju adalah pengendalian atas lingkungan, manajemen risiko,

pengawasan serta pengendalian atas aktivitas informasi dan komunikasi.

e) Pertanggungjawaban atas sistem pengendalian ditujukan kepada manajemen.

2. COBIT

COBIT dirancang untuk digunakan oleh tiga pengguna yang berbeda yaitu:

1. Manajemen

Untuk membantu mereka menyeimbangkan antara risiko dan investasi pengendalian

dalam sebuah lingkungan IT yang sering tidak dapat diprediksi.

2. User

Untuk memperoleh keyakinan atas layanan keamanan dan pengendalian IT yang

disediakan oleh pihak internal atau pihak ketiga.

3. Auditor

Untuk mendukung/memperkuat opini yang dihasilkan dan memberikan saran kepada

manajemen atas pengendalian intern yang ada.

Tujuan pada setiap komponen COBIT adalah

1. Planning and Organization

Domain ini mencakup strategi dan taktik, dan perhatian atas identifikasi bagaimana IT

secara maksimal dapat berkontribusi dalam pencapaian tujuan bisnis. Selain itu, realisasi

dari visi strategis perlu direncanakan, dikomunikasikan, dan dikelola untuk berbagai

perspektif yang berbeda.

8

2. Acquisition and Implementation

Untuk merealisasikan strategi IT, solusi TI perlu diidentifikasi, dikembangkan atau

diperoleh, serta diimplementasikan, dan terintegrasi ke dalam proses bisnis. Selain itu,

perubahan serta pemeliharaan sistem yang ada harus di cakup dalam domain ini untuk

memastikan bahwa siklus hidup akan terus berlangsung untuk sistem-sistem ini.

3. Delivery and Support

Domain ini memberikan fokus utama pada aspek penyampaian/pengiriman dari IT.

Domain ini mencakup area-area seperti pengoperasian aplikasi-aplikasi dalam sistem IT

dan hasilnya, serta proses dukungan yang memungkinkan pengoperasian sistem IT

tersebut dengan efektif dan efisien. Proses dukungan ini termasuk isu/masalah keamanan

dan juga pelatihan.

4. Monitoring

Semua proses IT perlu dinilai secara teratur sepanjang waktu untuk menjaga kualitas dan

pemenuhan atas syarat pengendalian. Domain ini menunjuk pada perlunya pengawasan

manajemen atas proses pengendalian dalam organisasi serta penilaian independen yang

dilakukan baik auditor internal maupun eksternal atau diperoleh dari sumber-sumber

alternatif lainnya.

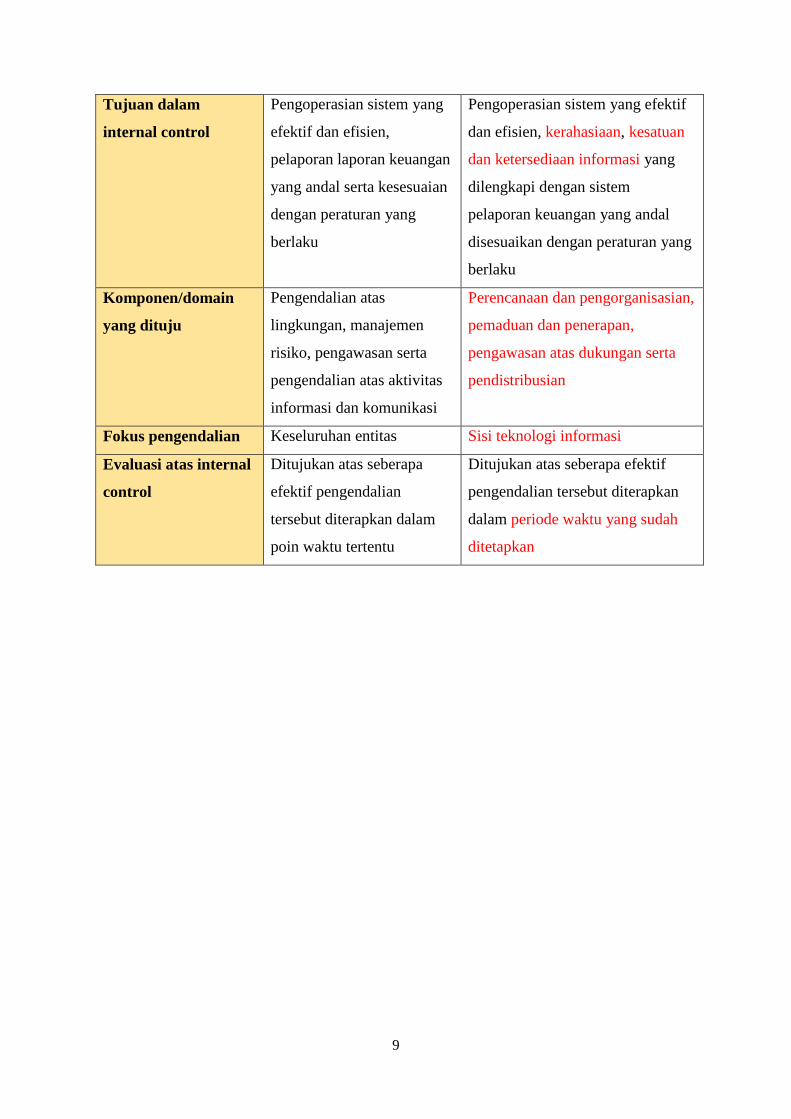

D. Persamaan dan Perbedaan COSO & COBIT

1. Persamaan

a) Seluruh tujuan dari framework COSO dan COBIT adalah pengendalian serta

pengawasan atas proses dan lingkungan.

b) Pertanggungjawaban atas sistem pengendalian ditujukan kepada manajemen.

c) Seluruh sistem pelaporan dan prosedur wajib mengikuti aturan yang berlaku.

2. Perbedaan

Indikator COSO COBIT

Fokus pengguna

utama

Manajemen Manajemen, operator, auditor

sistem informasi

Sudut pandang atas

internal control

Kesatuan beberapa proses

secara umum

Kesatuan beberapa proses yang

terdiri atas kebijakan, prosedur,

penerapan serta struktur organisasi

9

Tujuan dalam

internal control

Pengoperasian sistem yang

efektif dan efisien,

pelaporan laporan keuangan

yang andal serta kesesuaian

dengan peraturan yang

berlaku

Pengoperasian sistem yang efektif

dan efisien, kerahasiaan, kesatuan

dan ketersediaan informasi yang

dilengkapi dengan sistem

pelaporan keuangan yang andal

disesuaikan dengan peraturan yang

berlaku

Komponen/domain

yang dituju

Pengendalian atas

lingkungan, manajemen

risiko, pengawasan serta

pengendalian atas aktivitas

informasi dan komunikasi

Perencanaan dan pengorganisasian,

pemaduan dan penerapan,

pengawasan atas dukungan serta

pendistribusian

Fokus pengendalian Keseluruhan entitas Sisi teknologi informasi

Evaluasi atas internal

control

Ditujukan atas seberapa

efektif pengendalian

tersebut diterapkan dalam

poin waktu tertentu

Ditujukan atas seberapa efektif

pengendalian tersebut diterapkan

dalam periode waktu yang sudah

ditetapkan

10

BAB III

SIMPULAN

Jadi COSO adalah suatu framework yang merupakan inisiatif dari sektor swasta yang

dibentuk pada tahun 1985. Tujuan utamanya adalah untuk mengidentifikasi faktor-faktor

yang menyebabkan penggelapan laporan keuangan dan membuat rekomendasi untuk

mengurangi kejadian tersebut.

COBIT adalah suatu framework pengendalian intern yang penerapannya berfokus

pada teknologi informasi perusahaan untuk menjembatani antara manajemen, auditor, dan

pengguna, suatu panduan standar praktik manajemen teknologi.

11

DAFTAR PUSTAKA

COBIT. https://elrafa.wordpress.com/2010/03/05/cobit/ (diakses 1 April 2016)

COBIT. https://en.wikipedia.org/wiki/COBIT(diakses 31 Maret 2016)

COSO/About Us. http://www.coso.org/aboutus.htm(diakses 31 Maret 2016)

COSO. https://elrafa.wordpress.com/2010/03/05/coso/ (diakses 1 April 2016)

Gustiana, Inka. 2014. Mengenal COSO.http://inkagustiana.blogspot.co.id/2014/11/mengenal-

coso_17.html (diakses 31 Maret 2016)

Sekilas Mengenai COSO (Committee of Sponsoring Organizations of the Treadway

Commission).http://ridhozulandra.blogspot.co.id/2013/10/sekilas-mengenai-coso-

committee-of.html(diakses 31 Maret 2016)

The History of COBIT. http://www.pc-history.org/cob.htm (diakses 31 Maret 2016)