Unit 4 - Pn Norhayah - laman utamapnnorhayahepembelajaran.weebly.com/.../9/8949597/unit4.docx ·...

31

CBA 309 - PERAKAUNAN KOS P 3202 / 1 BAHAN MENTAH DAN ORGANISASI STOR : BAHAN MENTAH OBJEKTIF: Objektif Am : Memahami kaedah-kaedah penilaian stok, tatacara memperakaunkan bahan dan kebaikan dan kelemahan kaedah penilaian stok. Objektif Khusus : Di akhir unit ini anda sepatutnya dapat : 1. Mengira kos bahan yang diisukan dan nilai stok akhir menggunakan kaedah-kaedah Masuk Dahulu Keluar Dahulu, Masuk Kemudian Keluar Dahulu dan Purata Wajaran. 2. Menyediakan catatan perakaunan bagi bahan yang diisukan

-

Upload

nguyenminh -

Category

Documents

-

view

220 -

download

0

Transcript of Unit 4 - Pn Norhayah - laman utamapnnorhayahepembelajaran.weebly.com/.../9/8949597/unit4.docx ·...

CBA 309 - PERAKAUNAN KOSP 3202 / 1

1

BAHAN MENTAH DAN ORGANISASI

STOR : BAHAN MENTAH

OBJEKTIF

Objektif Am :

Memahami kaedah-kaedah penilaian stok, tatacara memperakaunkan bahan dan kebaikan dan kelemahan kaedah penilaian stok.

Objektif Khusus :

Di akhir unit ini anda sepatutnya dapat :1. Mengira kos bahan yang diisukan dan nilai stok

akhir menggunakan kaedah-kaedah Masuk Dahulu Keluar Dahulu, Masuk Kemudian Keluar Dahulu dan Purata Wajaran.

2. Menyediakan catatan perakaunan bagi bahan yang diisukan

3. Menerangkan kebaikan dan kelemahan setiap kaedah penilaian stok.

CBA 309 - PERAKAUNAN KOSP 3202 / 2

4.1 Kaedah-kaedah penilaian stok

Apabila bahan diisukan dari stor untuk pengeluaran, maka ia harus dinilaikan atau ditentukan harga. Ini penting kerana ia mempengaruhi kos pengeluaran bagi barangan yang dihasilkan. Masalah timbul dalam perletakan harga bagi bahan yang diisukan. Terdapat beberapa cara untuk menentukan harga bagi bahan yang diisukan.

i. Masuk Dahulu Keluar Dahulu (MDKD)

Mengikut kaedah ini diandaikan bahawa bahan yang paling awal dibeli akan diisukan atau dikeluarkan terlebih dahulu. Dengan kata lain bahan dikeluarkan mengikut susunan kronologi.

ii. Masuk Kemudian Keluar Dahulu (MKKD)

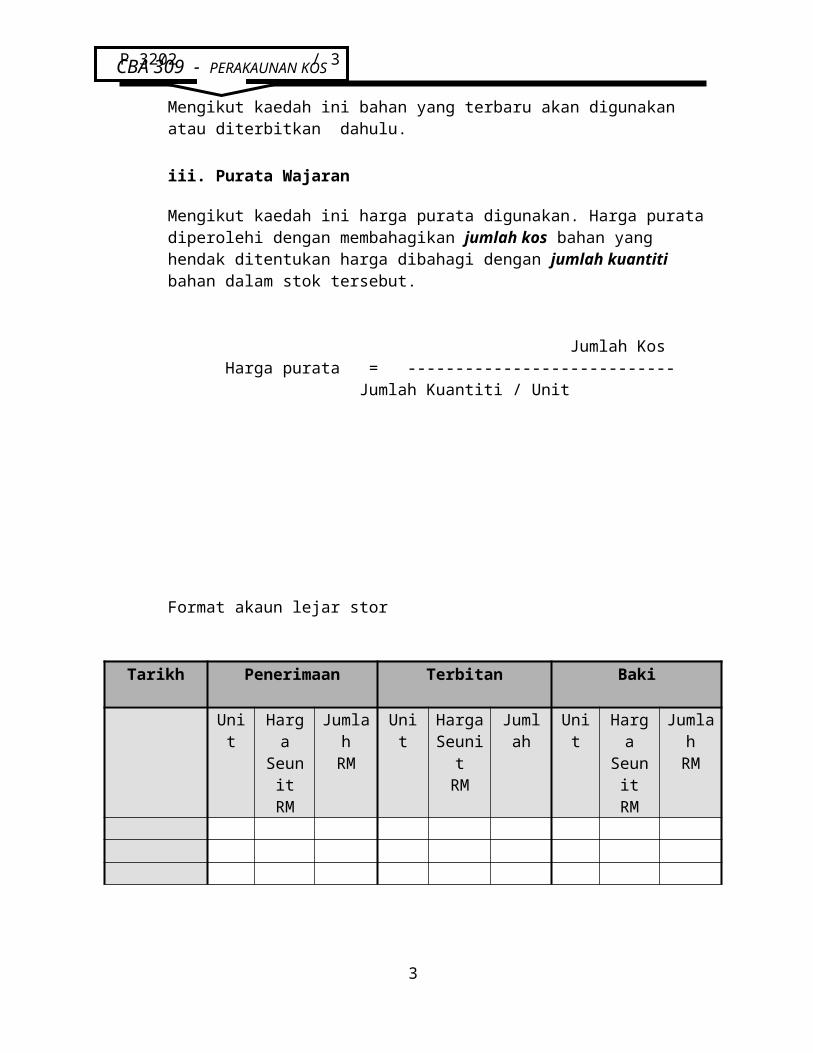

Mengikut kaedah ini bahan yang terbaru akan digunakan atau diterbitkan dahulu.

iii. Purata Wajaran

Mengikut kaedah ini harga purata digunakan. Harga purata diperolehi dengan membahagikan jumlah kos bahan yang hendak ditentukan harga dibahagi dengan jumlah kuantiti bahan dalam stok tersebut.

Jumlah Kos Harga purata = ----------------------------

Jumlah Kuantiti / Unit

2

BAHAN MENTAH DAN ORGANISASI

STOR : ORGANISASI STOR

INPUT

CBA 309 - PERAKAUNAN KOSP 3202 / 3

Format akaun lejar stor

Tarikh Penerimaan Terbitan Baki

Unit HargaSeunitRM

JumlahRM

Unit HargaSeunitRM

Jumlah Unit HargaSeunitRM

JumlahRM

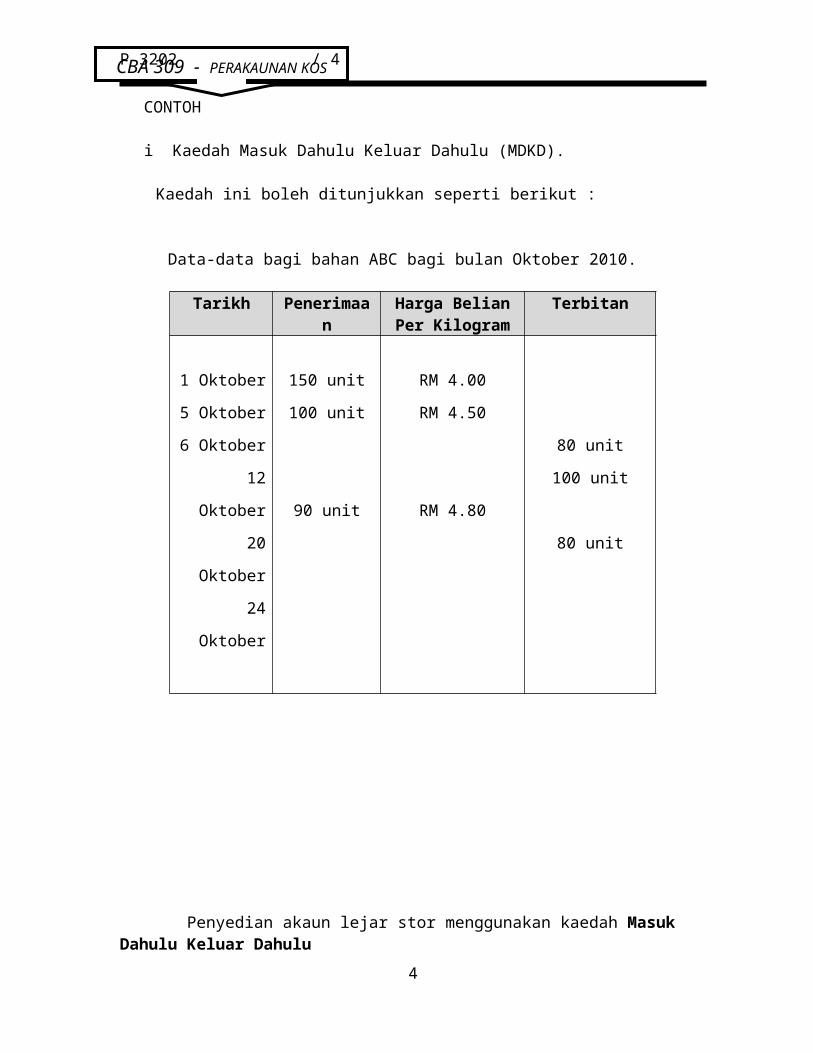

CONTOH

i Kaedah Masuk Dahulu Keluar Dahulu (MDKD).

Kaedah ini boleh ditunjukkan seperti berikut :

Data-data bagi bahan ABC bagi bulan Oktober 2010.

Tarikh Penerimaan Harga BelianPer Kilogram

Terbitan

1 Oktober

5 Oktober

6 Oktober

12 Oktober

20 Oktober

24 Oktober

150 unit

100 unit

90 unit

RM 4.00

RM 4.50

RM 4.80

80 unit

100 unit

80 unit

3

CBA 309 - PERAKAUNAN KOSP 3202 / 4

Penyedian akaun lejar stor menggunakan kaedah Masuk Dahulu Keluar Dahulu

Tarikh Penerimaan Terbitan Baki

Unit HargaSeunitRM

JumlahRM

Unit HargaSeunitRM

Jumlah Unit HargaSeunitRM

JumlahRM

1 Oktober 150 4.00 600 150 4.00 600

5 Oktober 100 4.50 450150100

4.004.50 1050

6 Oktober80 4.00 320 70

1004.004.50 730

12 Oktober7030

4.004.50 415

70 4.50 315

20 Oktober 90 4.80 4327090

4.504.80 747

24 Oktober7010

4.504.80 363 80 4.80 384

Stok Akhir 80 4.80 384

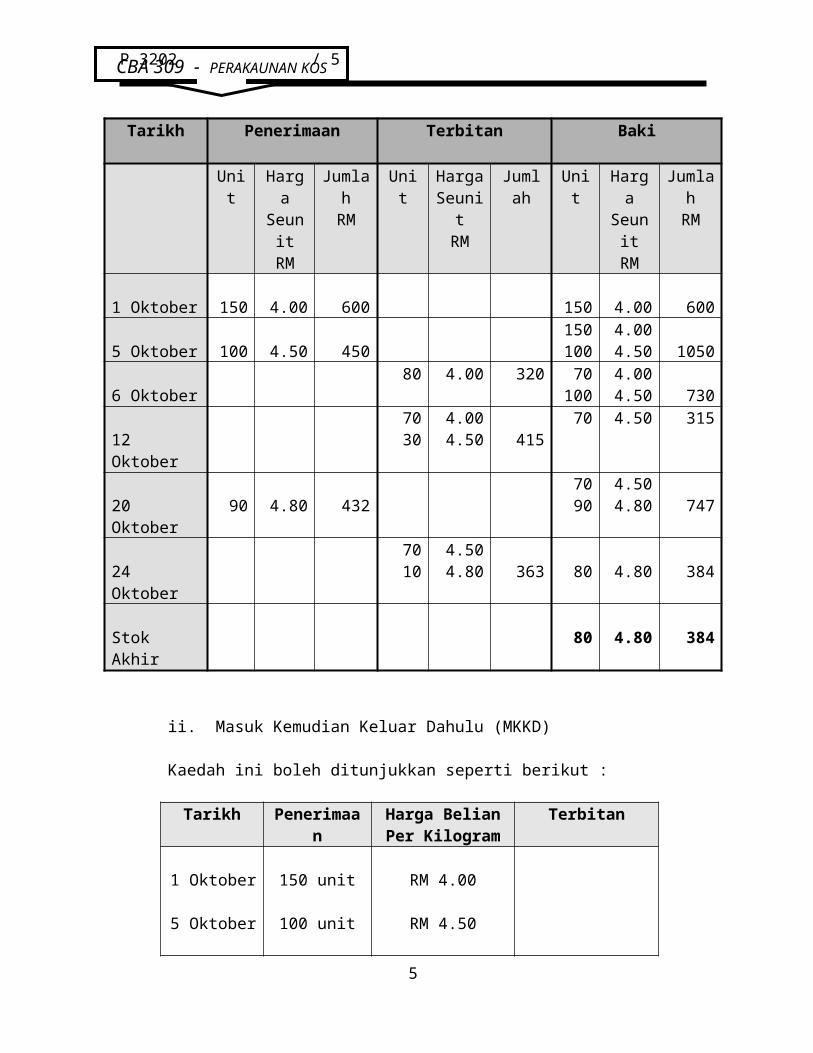

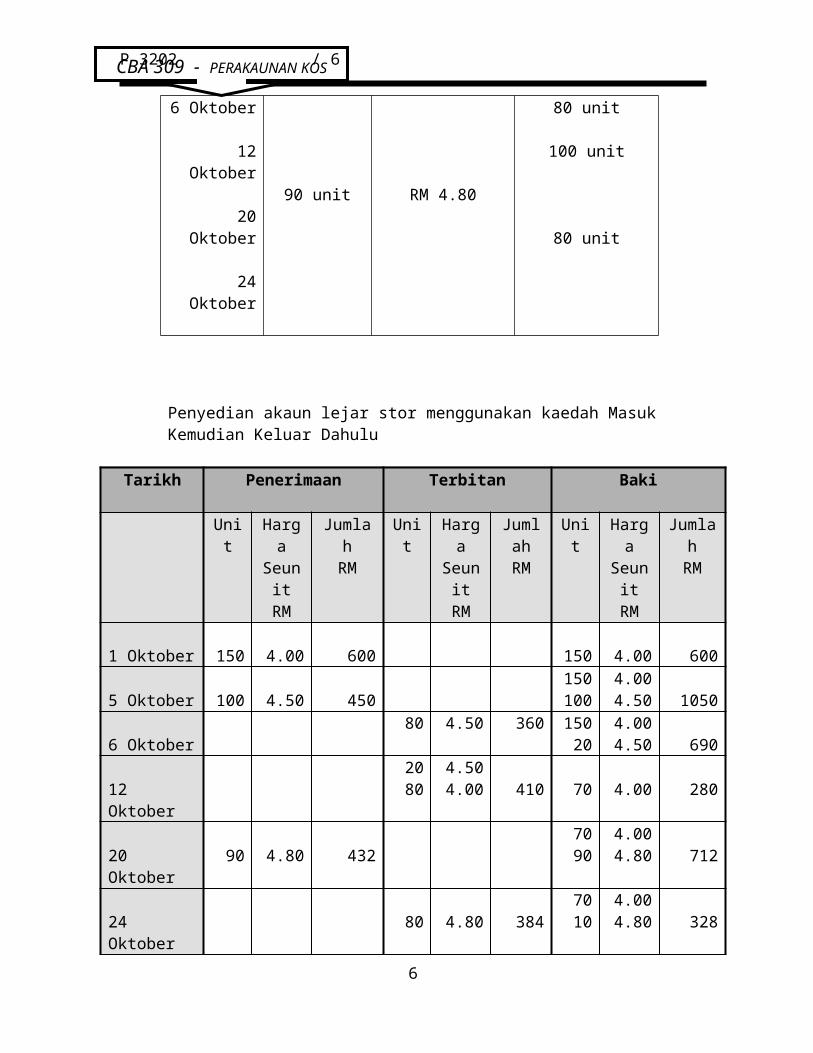

ii. Masuk Kemudian Keluar Dahulu (MKKD)

Kaedah ini boleh ditunjukkan seperti berikut :

Tarikh Penerimaan Harga BelianPer Kilogram

Terbitan

1 Oktober

5 Oktober

6 Oktober

12 Oktober

20 Oktober

24 Oktober

150 unit

100 unit

90 unit

RM 4.00

RM 4.50

RM 4.80

80 unit

100 unit

80 unit

4

CBA 309 - PERAKAUNAN KOSP 3202 / 5

Penyedian akaun lejar stor menggunakan kaedah Masuk Kemudian Keluar Dahulu

Tarikh Penerimaan Terbitan Baki

Unit HargaSeunitRM

JumlahRM

Unit HargaSeunitRM

JumlahRM

Unit HargaSeunitRM

JumlahRM

1 Oktober 150 4.00 600 150 4.00 600

5 Oktober 100 4.50 450150100

4.004.50 1050

6 Oktober80 4.50 360 150

204.004.50 690

12 Oktober2080

4.504.00 410 70 4.00 280

20 Oktober 90 4.80 4327090

4.004.80 712

24 Oktober 80 4.80 3847010

4.004.80 328

Stok Akhir7010

4.004.80 328

iii.Purata Wajaran

Kaedah ini boleh ditunjukkan seperti berikut :

Tarikh Penerimaan Harga BelianPer Kilogram

Terbitan

1 Oktober

5 Oktober

6 Oktober

12 Oktober

20 Oktober

24 Oktober

150 unit

100 unit

90 unit

RM 4.00

RM 4.50

RM 4.80

80 unit

100 unit

80 unit

5

CBA 309 - PERAKAUNAN KOSP 3202 / 6

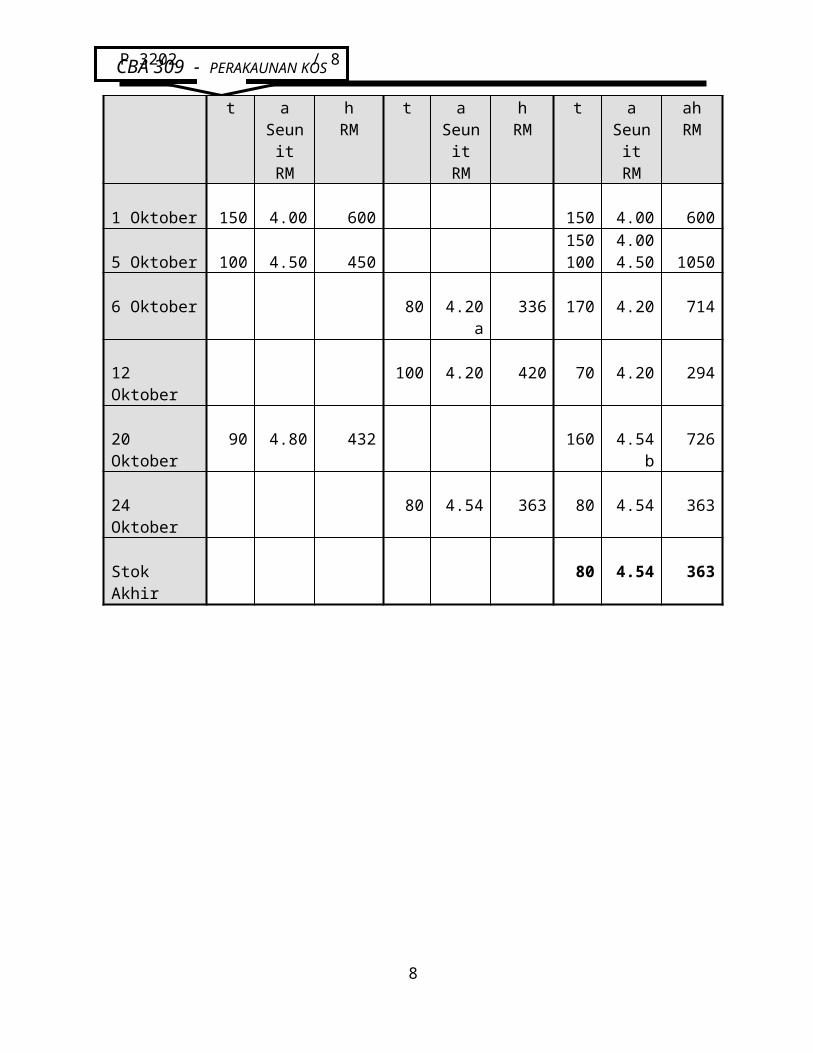

Penyedian akaun lejar stor menggunakan kaedah Purata Wajaran dapat disediakan :

Tarikh Penerimaan Terbitan Baki

Unit HargaSeunitRM

JumlahRM

Unit HargaSeunitRM

JumlahRM

Unit HargaSeunitRM

JumlahRM

1 Oktober 150 4.00 600 150 4.00 600

5 Oktober 100 4.50 450150100

4.004.50 1050

6 Oktober 80 4.20 a 336 170 4.20 714

12 Oktober 100 4.20 420 70 4.20 294

20 Oktober 90 4.80 432 160 4.54 b 726

24 Oktober 80 4.54 363 80 4.54 363

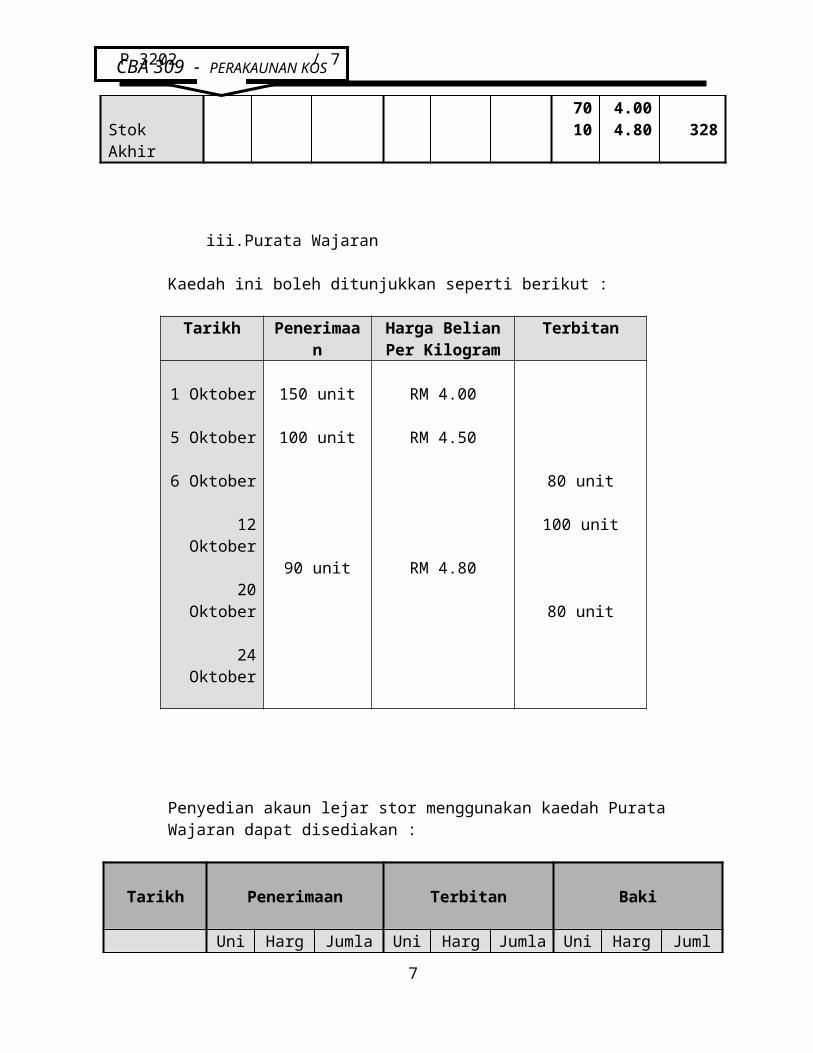

Stok Akhir 80 4.54 363

6

CBA 309 - PERAKAUNAN KOSP 3202 / 7

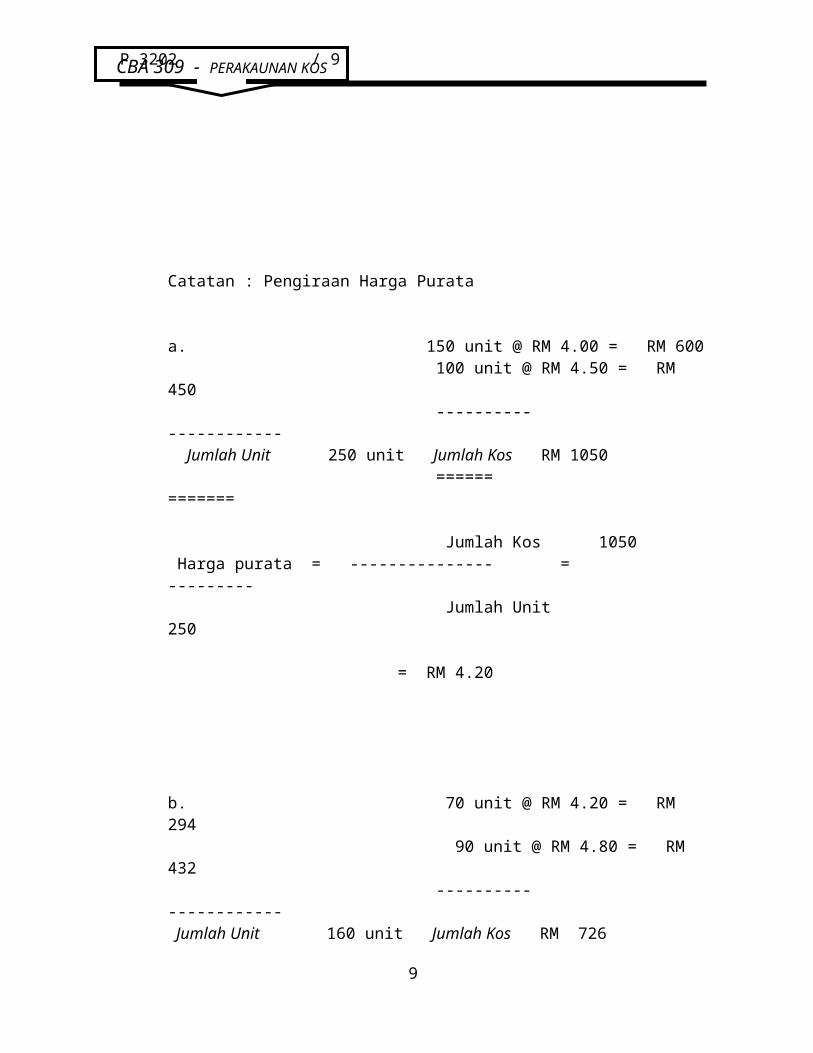

Catatan : Pengiraan Harga Purata

a. 150 unit @ RM 4.00 = RM 600 100 unit @ RM 4.50 = RM 450 ---------- ------------ Jumlah Unit 250 unit Jumlah Kos RM 1050 ====== =======

Jumlah Kos 1050 Harga purata = --------------- = --------- Jumlah Unit 250 = RM 4.20

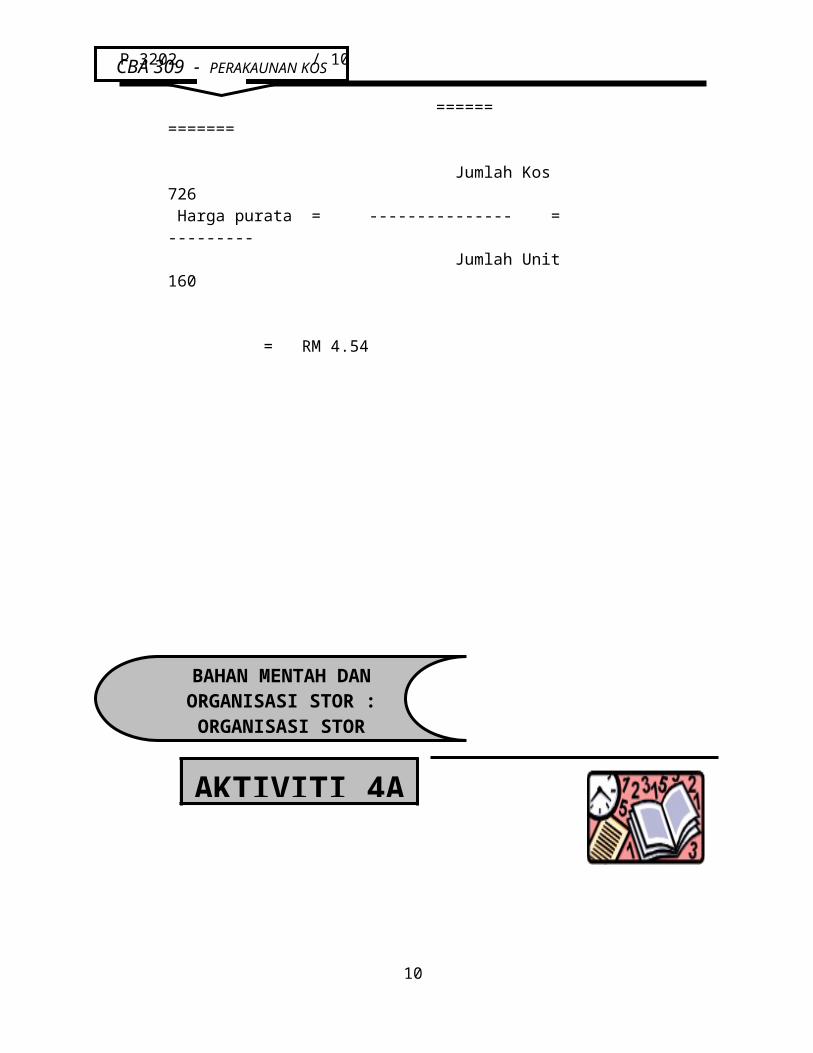

b. 70 unit @ RM 4.20 = RM 294 90 unit @ RM 4.80 = RM 432 ---------- ------------ Jumlah Unit 160 unit Jumlah Kos RM 726 ====== =======

Jumlah Kos 726 Harga purata = --------------- = --------- Jumlah Unit 160

= RM 4.54

7

CBA 309 - PERAKAUNAN KOSP 3202 / 8

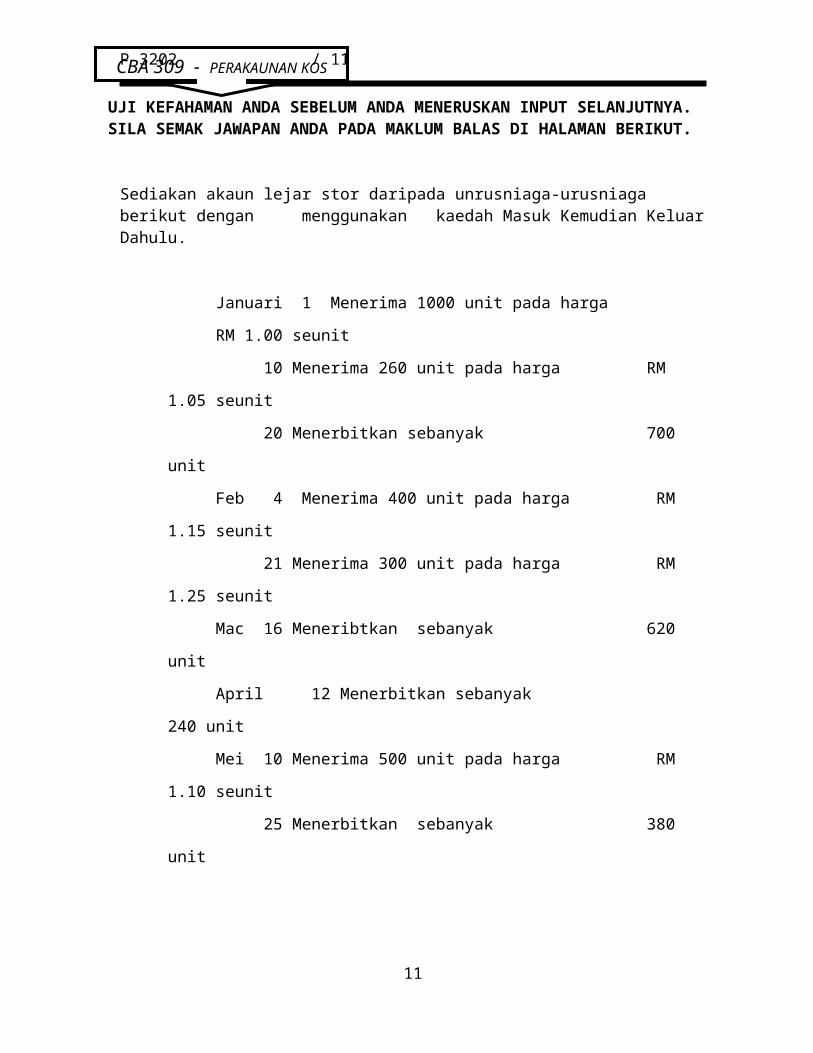

UJI KEFAHAMAN ANDA SEBELUM ANDA MENERUSKAN INPUT SELANJUTNYA. SILA SEMAK JAWAPAN ANDA PADA MAKLUM BALAS DI HALAMAN BERIKUT.

Sediakan akaun lejar stor daripada unrusniaga-urusniaga berikut dengan menggunakan kaedah Masuk Kemudian Keluar Dahulu.

Januari 1 Menerima 1000 unit pada harga RM 1.00 seunit

10 Menerima 260 unit pada harga RM 1.05 seunit

20 Menerbitkan sebanyak 700 unit

Feb 4 Menerima 400 unit pada harga RM 1.15 seunit

21 Menerima 300 unit pada harga RM 1.25 seunit

Mac 16 Meneribtkan sebanyak 620 unit

April 12 Menerbitkan sebanyak 240 unit

Mei 10 Menerima 500 unit pada harga RM 1.10 seunit

25 Menerbitkan sebanyak 380 unit

8

BAHAN MENTAH DAN ORGANISASI

STOR : ORGANISASI STOR

AKTIVITI

CBA 309 - PERAKAUNAN KOSP 3202 / 9

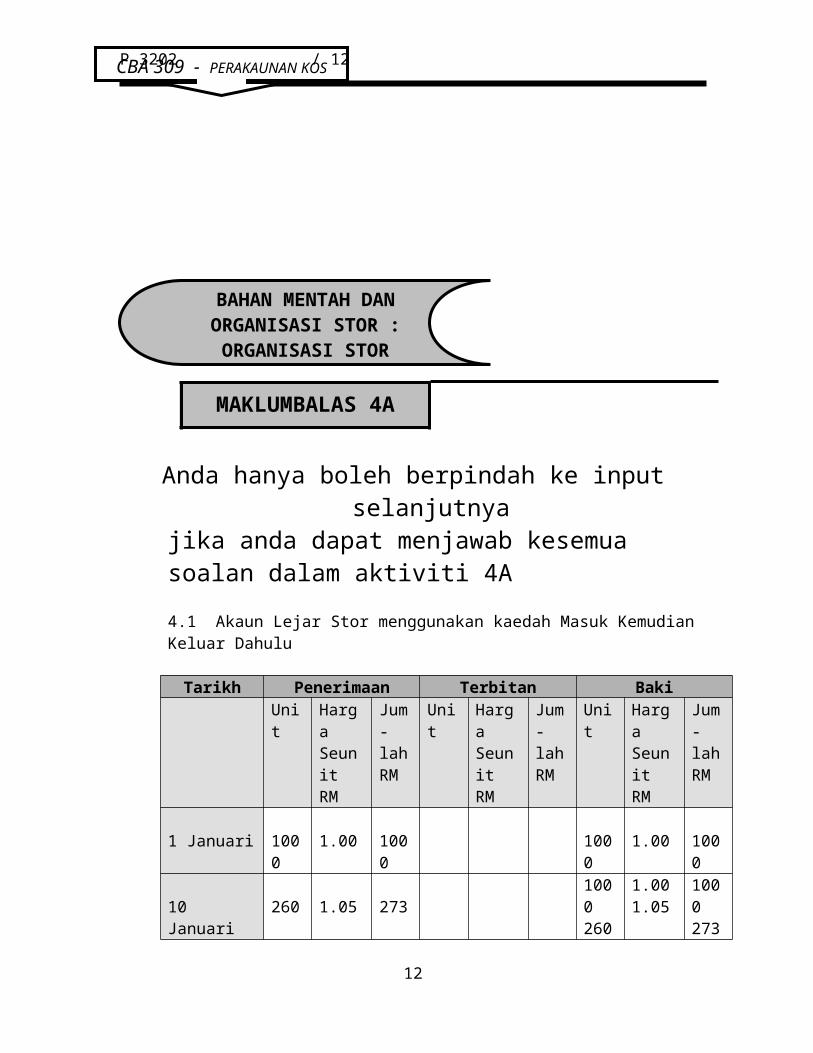

Anda hanya boleh berpindah ke input selanjutnya

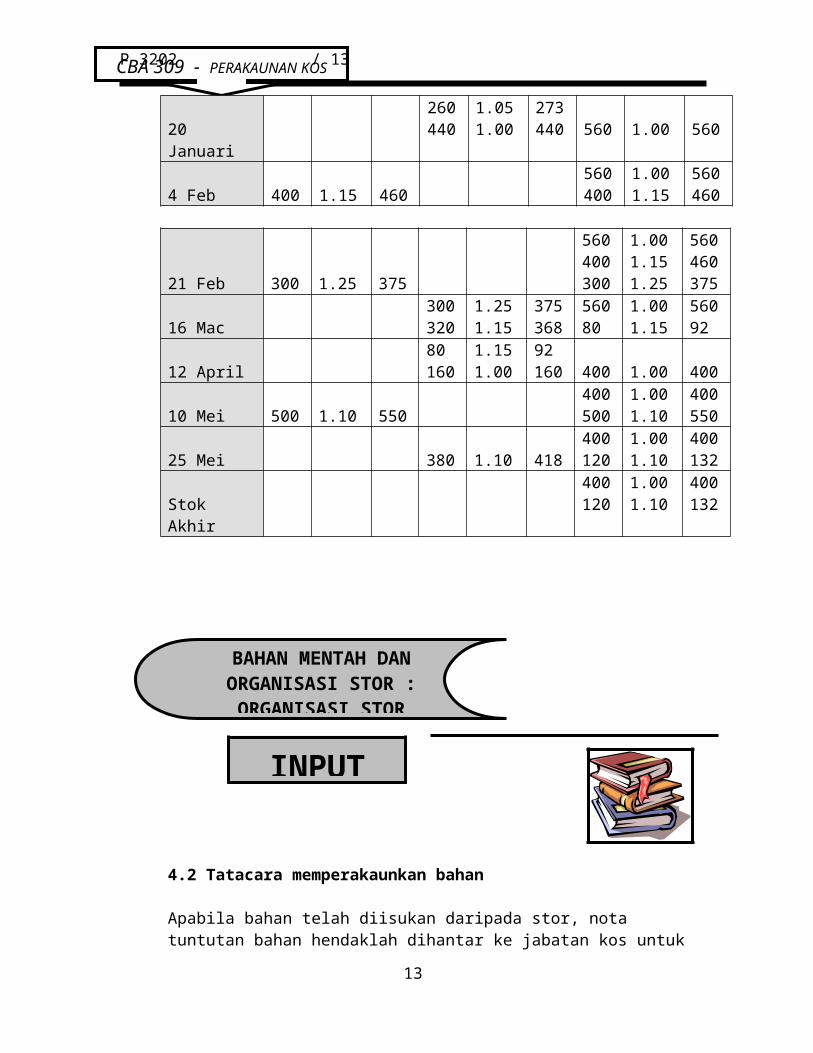

jika anda dapat menjawab kesemua soalan dalam aktiviti 4A4.1 Akaun Lejar Stor menggunakan kaedah Masuk Kemudian Keluar Dahulu

Tarikh Penerimaan Terbitan BakiUnit Harga

SeunitRM

Jum-lahRM

Unit HargaSeunitRM

Jum-lahRM

Unit HargaSeunitRM

Jum-lahRM

1 Januari 1000 1.00 1000 1000 1.00 1000

10 Januari 260 1.05 2731000260

1.001.05

1000273

20 Januari260440

1.051.00

273440 560 1.00 560

4 Feb 400 1.15 460560400

1.001.15

560460

21 Feb 300 1.25 375

560400300

1.001.151.25

560460375

16 Mac300320

1.251.15

375368

56080

1.001.15

56092

12 April80160

1.151.00

92160 400 1.00 400

10 Mei 500 1.10 550400500

1.001.10

400550

25 Mei 380 1.10 418400120

1.001.10

400132

Stok Akhir400120

1.001.10

400132

9

BAHAN MENTAH DAN ORGANISASI

STOR : ORGANISASI STOR

MAKLUMBALAS 4A

CBA 309 - PERAKAUNAN KOSP 3202 / 10

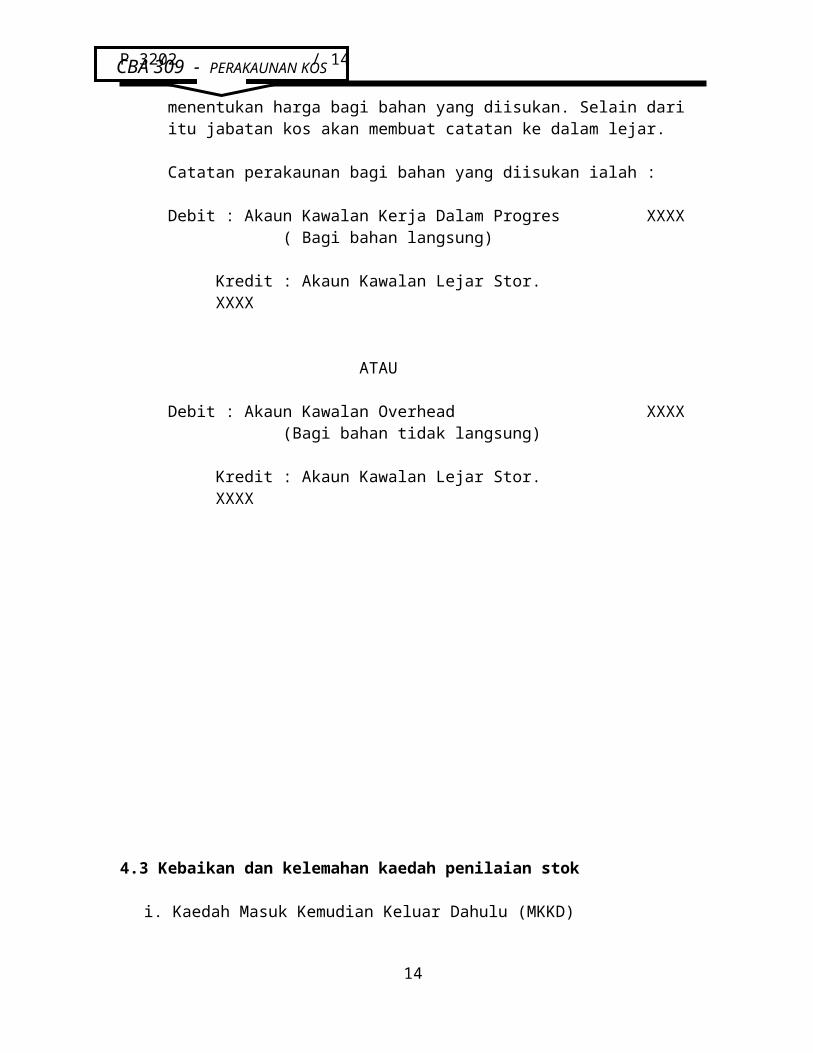

4.2 Tatacara memperakaunkan bahan

Apabila bahan telah diisukan daripada stor, nota tuntutan bahan hendaklah dihantar ke jabatan kos untuk menentukan harga bagi bahan yang diisukan. Selain dari itu jabatan kos akan membuat catatan ke dalam lejar.

Catatan perakaunan bagi bahan yang diisukan ialah :

Debit : Akaun Kawalan Kerja Dalam Progres XXXX ( Bagi bahan langsung)

Kredit : Akaun Kawalan Lejar Stor. XXXX

ATAU

Debit : Akaun Kawalan Overhead XXXX (Bagi bahan tidak langsung)

Kredit : Akaun Kawalan Lejar Stor. XXXX

10

BAHAN MENTAH DAN ORGANISASI

STOR : ORGANISASI STOR

INPUT

CBA 309 - PERAKAUNAN KOSP 3202 / 11

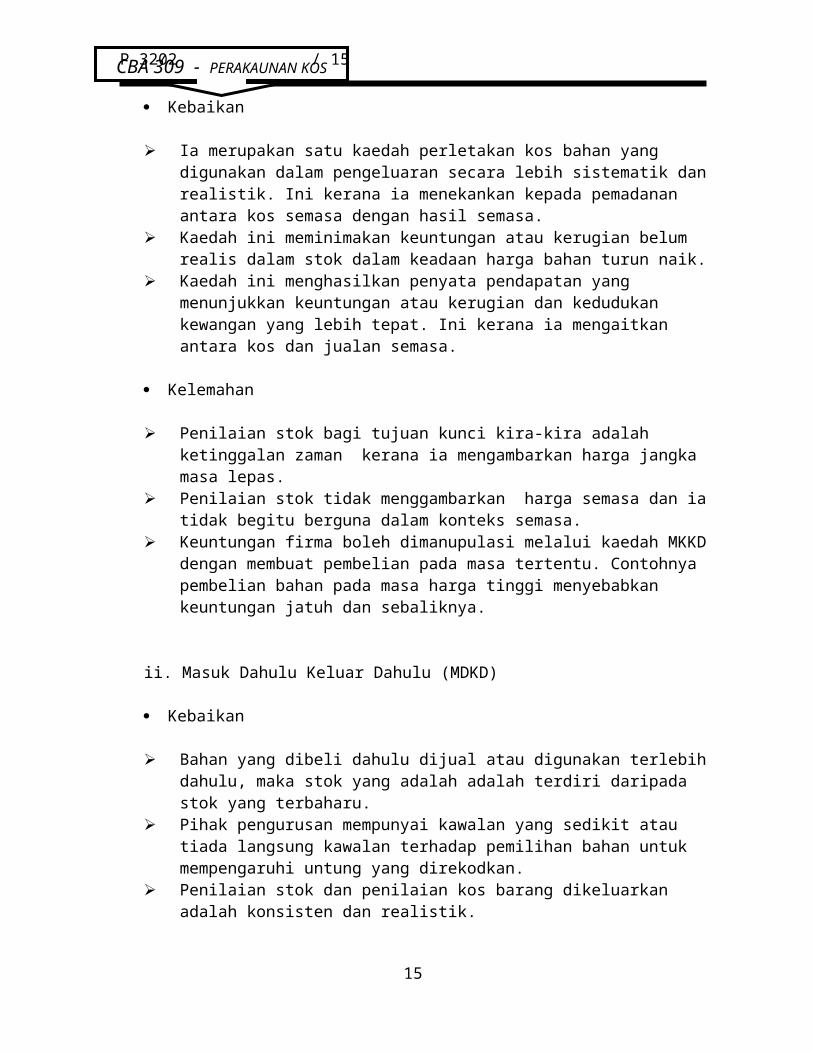

4.3 Kebaikan dan kelemahan kaedah penilaian stok

i. Kaedah Masuk Kemudian Keluar Dahulu (MKKD)

Kebaikan

Ia merupakan satu kaedah perletakan kos bahan yang digunakan dalam pengeluaran secara lebih sistematik dan realistik. Ini kerana ia menekankan kepada pemadanan antara kos semasa dengan hasil semasa.

Kaedah ini meminimakan keuntungan atau kerugian belum realis dalam stok dalam keadaan harga bahan turun naik.

Kaedah ini menghasilkan penyata pendapatan yang menunjukkan keuntungan atau kerugian dan kedudukan kewangan yang lebih tepat. Ini kerana ia mengaitkan antara kos dan jualan semasa.

Kelemahan

Penilaian stok bagi tujuan kunci kira-kira adalah ketinggalan zaman kerana ia mengambarkan harga jangka masa lepas.

Penilaian stok tidak menggambarkan harga semasa dan ia tidak begitu berguna dalam konteks semasa.

Keuntungan firma boleh dimanupulasi melalui kaedah MKKD dengan membuat pembelian pada masa tertentu. Contohnya pembelian bahan pada masa harga tinggi menyebabkan keuntungan jatuh dan sebaliknya.

ii. Masuk Dahulu Keluar Dahulu (MDKD)

Kebaikan

Bahan yang dibeli dahulu dijual atau digunakan terlebih dahulu, maka stok yang adalah adalah terdiri daripada stok yang terbaharu.

Pihak pengurusan mempunyai kawalan yang sedikit atau tiada langsung kawalan terhadap pemilihan bahan untuk mempengaruhi untung yang direkodkan.

Penilaian stok dan penilaian kos barang dikeluarkan adalah konsisten dan realistik.

Ia menyediakan asas perbandingan yang tepat bagi tujuan perbandingan di antara firma dalam industri yang sama.

Kaedah ini senang difahami dan dikendalikan.

11

CBA 309 - PERAKAUNAN KOSP 3202 / 12

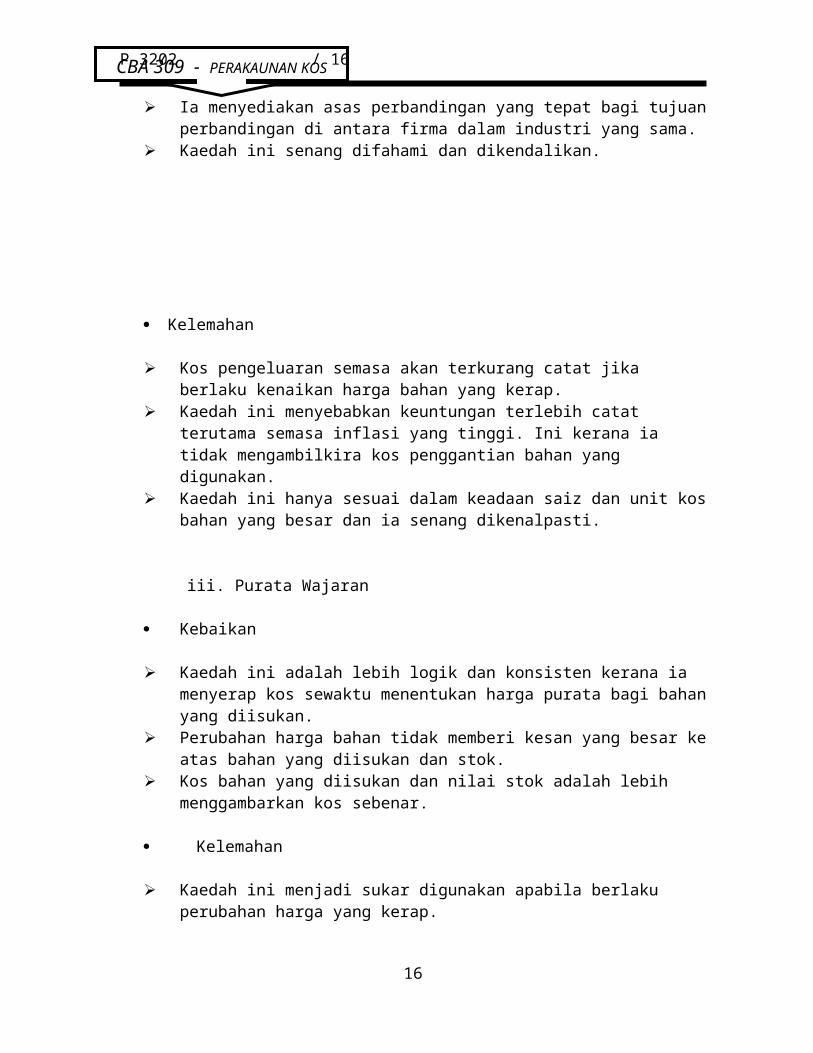

Kelemahan

Kos pengeluaran semasa akan terkurang catat jika berlaku kenaikan harga bahan yang kerap.

Kaedah ini menyebabkan keuntungan terlebih catat terutama semasa inflasi yang tinggi. Ini kerana ia tidak mengambilkira kos penggantian bahan yang digunakan.

Kaedah ini hanya sesuai dalam keadaan saiz dan unit kos bahan yang besar dan ia senang dikenalpasti.

iii. Purata Wajaran

Kebaikan

Kaedah ini adalah lebih logik dan konsisten kerana ia menyerap kos sewaktu menentukan harga purata bagi bahan yang diisukan.

Perubahan harga bahan tidak memberi kesan yang besar ke atas bahan yang diisukan dan stok.

Kos bahan yang diisukan dan nilai stok adalah lebih menggambarkan kos sebenar.

Kelemahan

Kaedah ini menjadi sukar digunakan apabila berlaku perubahan harga yang kerap. Harga purata adalah tidak berdasarkan kepada harga sebenar. Oleh yang demikian

ia adalah tidak realistik.

12

CBA 309 - PERAKAUNAN KOSP 3202 / 13

13

Eh kesiannya! Kenapa engkau orang pertama masuk dan keluar orang yang terakhir

Sebab syarikat aku guna sistem MKKD iaitu masuk kemudian keluar dahulu, jadi disebabkan aku masuk dahulu jadi terpaksalah

Fakta Kunci

CBA 309 - PERAKAUNAN KOSP 3202 / 14

UJI KEFAHAMAN ANDA SEBELUM ANDA MENERUSKAN INPUT SELANJUTNYA. SILA SEMAK JAWAPAN ANDA PADA MAKLUM BALAS DI HALAMAN BERIKUT.

4.3 Senaraikan kebaikan dan kelemahan kaedah penilaian stok di bawah Kaedah Masuk Kemudian Keluar Dahulu dan Purata Wajaran.

14

BAHAN MENTAH DAN ORGANISASI

STOR : ORGANISASI STOR

AKTIVITI

CBA 309 - PERAKAUNAN KOSP 3202 / 15

Perhatian!

Anda hanya boleh berpindah ke input selanjutnya

jika anda dapat menjawab kesemua soalan dalam aktiviti 4B

4.3 Kebaikan dan kelemahan kaedah penilaian stok :

i. Kaedah Masuk Kemudian Keluar Dahulu (MKKD)

Kebaikan

Ia merupakan satu kaedah perletakan kos bahan yang digunakan dalam pengeluaran secara lebih sistematik dan realistik. Ini kerana ia menekankan kepada pemadanan antara kos semasa dengan hasil semasa.

Kaedah ini meminimakan keuntungan atau kerugian belum realis dalam stok dalam keadaan harga bahan turun naik.

Kaedah ini menghasilkan penyata pendapatan yang menunjukkan keuntungan atau kerugian dan kedudukan kewangan yang lebih tepat. Ini kerana ia mengaitkan antara kos dan jualan semasa.

15

BAHAN MENTAH DAN ORGANISASI

STOR : ORGANISASI STOR

MAKLUMBALAS 4B

CBA 309 - PERAKAUNAN KOSP 3202 / 16

Kelemahan

Penilaian stok bagi tujuan kunci kira-kira adalah ketinggalan zaman kerana ia mengambarkan harga jangka masa lepas.

Penilaian stok tidak menggambarkan harga semasa dan ia tidak begitu berguna dalam konteks semasa.

Keuntungan firma boleh dimanupulasi melalui kaedah MKKD dengan membuat pembelian pada masa tertentu. Contohnya pembelian bahan pada masa harga tinggi menyebabkan keuntungan jatuh dan sebaliknya.

ii. Purata Wajaran

Kebaikan

Kaedah ini adalah lebih logik dan konsisten kerana ia menyerap kos sewaktu menentukan harga purata bagi bahan yang diisukan.

Perubahan harga bahan tidak memberi kesan yang besar ke atas bahan yang diisukan dan stok.

Kos bahan yang diisukan dan nilai stok adalah lebih menggambarkan kos sebenar.

Kelemahan

Kaedah ini menjadi sukar digunakan apabila berlaku perubahan harga yang kerap. Harga purata adalah tidak berdasarkan kepada harga sebenar. Oleh yang demikian

ia adalah tidak realistik.

16

CBA 309 - PERAKAUNAN KOSP 3202 / 17

ila cuba semua soalan dalam penilaian kendiri ini dan semak jawapan anda pada maklumbalas yang disediakan.S

Jika ada masalah yang timbul, sila berbincang dengan pensyarah anda. Selamat mencuba dan selamat berjaya!!!

Soalan 4-1

Terangkan apakah yang dimaksudkan dengan kaedah Masuk Kemudian Keluar Dahulu (MKKD), Masuk Dahulu Keluar Dahulu (MDKD) dan purata wajaran.

Soalan 4-2

Sediakan akaun kawalan lejar stor berdasarkan maklumat-maklumat berikut menggunakan kaedah Masuk Dahulu Keluar Dahulu (MDKD) dan purata wajaran.

Januari 1 Penerimaan bahan sebanyak 100 kg pada harga RM 1.00 per/kg

5 Penerimaan bahan sebanyak 100 kg pada harga RM 1.50 per/kg

10 Menerbitkan bahan sebanyak 80 kg

15 Penerimaan bahan sebanyak 130 kg pada harga RM 2.308 per/kg

17

BAHAN MENTAH DAN ORGANISASI

STOR : ORGANISASI STOR

PENILAIAN KENDIRI

CBA 309 - PERAKAUNAN KOSP 3202 / 18

20 Menerbitkan bahan sebanyak 50 kg

25 Menerbitkan bahan sebanyak 100 kg

29 Penerimaan bahan sebanyak 150 kg pada harga RM 2.50 per/kg

30 Menerbitkan bahan sebanyak 125kg.

Adakah anda telah mencuba dahulu?Jika ‘ya’, sila semak jawapan anda.

Jawapan 4-1

1. Masuk Kemudian Keluar Dadulu (MKKD)

Mengikut kaedah ini bahan yang terbaru akan digunakan atau diterbitkan dahulu.

2. Masuk Dahulu Keluar Dahulu (MDKD)

Di bawah kaedah ini diandaikan bahawa bahan yang paling awal dibeli akan diisukan atau dikeluarkan terlebih dahulu. Dengan kata lain bahan dikeluarkan mengikut susunan kronologi.

3. Purata Wajaran

18

BAHAN MENTAH DAN ORGANISASI

STOR : ORGANISASI STOR

MAKLUMBALAS

CBA 309 - PERAKAUNAN KOSP 3202 / 19

Di bawah kaedah ini harga purata digunakan. Harga purata diperolehi dengan membahagikan jumlah kos dalam stok dari mana bahan yang hendak ditentukan harga diambil dengan jumlah kuantiti bahan dalam stok tersebut.

Jawapan 4-2

Akaun kawalan lejar stor dengan menggunakan kaedah :

1. Kaedah Masuk Dahulu Keluar Dahulu

Tarikh Penerimaan Terbitan BakiUnit Harga

SeunitRM

Jum-lahRM

Unit HargaSeunitRM

Jum-lahRM

Unit HargaSeunitRM

Jum-lahRM

Januari 1 100 1.00 100 100 1.00 100

Januari 5 100 1.50 150100100

1.001.50

100150

Januari 10 80 1.00 8020100

1.001.50

20150

Januari 15 130 2.308 300

20100130

1.001.502.308

20150300

Januari 202030

1.001.50

2045

70130

1.502.308

105300

Januari 257030

1.502.308

10569 100 2.308 231

Januari 29 150 2.50 375100150

2.3082.50

231375

Januari 3010025

2.3082.50

23162.5 125 2.50 312.5

Stok Akhir 125 2.50 312.5

19

CBA 309 - PERAKAUNAN KOSP 3202 / 20

2. Kaedah Masuk Kemudian Keluar Dahulu

Tarikh Penerimaan Terbitan BakiUnit Harga

SeunitRM

JumlahRM

Unit HargaSeunitRM

JumlahRM

Unit HargaSeunitRM

JumlahRM

Januari 1 100 1.00 100 100 1.00 100

Januari 5 100 1.50 150100100

1.001.50

100150

Januari 10 80 1.50 12010020

1.001.50

10030

Januari 15 130 2.308 300

10020130

1.001.502.308

10030300

Januari 2050 2.308 115.4

1002080

1.001.502.308

10030184.64

Januari 258020

2.3081.50

184.6430 100 1.00 100

Januari 29 150 2.50 375100150

1.002.50

100375

Januari 30 125 2.50 312.5010025

1.002.50

10062.50

Stok Akhir10025

1.002.50

10062.50

20

CBA 309 - PERAKAUNAN KOSP 3202 / 21

3. Purata Wajaran

Tarikh Penerimaan Terbitan BakiUnit Harga

SeunitRM

JumlahRM

Unit HargaSeunitRM

JumlahRM

Unit HargaSeunitRM

JumlahRM

Januari 1 100 1.00 100 100 1.00 100

Januari 5 100 1.50 150100100

1.001.50

100150

Januari 10 80 1.25 120 120 1.25 150

Januari 15 130 2.308 300120130

1.252.308

150300

Januari 20 50 1.80 90 200 1.80 360

Januari 25 100 1.80 180 100 1.80 180

Januari 29 150 2.50 375100150

1.802.50

180375

Januari 30 125 2.22 277.50 125 2.22 277.50

Stok Akhir 125 2.22 277.50

Catatan : Pengiraan Harga Purata

a. 100 unit @ RM 1.00 = RM 100 100 unit @ RM 1.50 = RM 150 ---------- ------------ Jumlah Unit 200 unit Jumlah Kos RM 250 ====== =======

Jumlah Kos 250 Harga purata = --------------- = ---------

21

CBA 309 - PERAKAUNAN KOSP 3202 / 22

Jumlah Unit 200 = RM 1.25

b. 120 unit @ RM 1.25 = RM 150 130 unit @ RM 2.308 = RM 300 ---------- ------------ Jumlah Unit 250 unit Jumlah Kos RM 450 ====== =======

Jumlah Kos 450 Harga purata = --------------- = --------- Jumlah Unit 250

= RM 1.80

c. 100 unit @ RM 1.80 = RM 180 150 unit @ RM 2.50 = RM 375 ---------- ------------ Jumlah Unit 250 unit Jumlah Kos RM 555 ====== =======

Jumlah Kos 555 Harga purata = --------------- = --------- Jumlah Unit 250

= RM 2.22

22

CBA 309 - PERAKAUNAN KOSP 3202 / 23

23