Ust hairunizam 2 kuliah kuliah 7 harga faktor dan agihan pendapatan

41

BAB 8 ANALISIS FAKTOR DAN PENENTUAN HARGA FAKTOR DALAM ISLAM

-

Upload

nazhatul-shima-rahman -

Category

Documents

-

view

55 -

download

5

Transcript of Ust hairunizam 2 kuliah kuliah 7 harga faktor dan agihan pendapatan

BAB 8

ANALISIS FAKTOR DAN PENENTUAN HARGA FAKTOR DALAM ISLAM

PENGENALAN

Bab ini membincangkan persoalan:

i) Faktor pengeluaran

ii) Penentuan harga faktor pengeluaran

Secara perbandingan antara sistem ekonomi konvensional dan sistem ekonomi Islam

PENGENALAN

i) Takrif Faktor Pengeluaran -input digunakan dalam proses pengeluaran

Agen/sumber (resources) ekonomi yang digunakan, menyumbang dan terlibat dalam proses pengeluaran, barang dan perkhidmatan = Primary factors

Secondary factors: Input/bahan yang digunakan dan diproses dalam pengeluaran barangan. - Input tidak termasuk dalam faktor ?

PENGENALAN

ii) Empat Faktor Pengeluaran dalam ekonomi (primary factors) - Tanah (D)- Buruh (L) Y = f (D, L, K, E)- Modal (K)- Pengusaha (E) Persoalan:- Mengapa faktor K dan L = fungsi keluaran ekonomi.- Adakah penjenisan ini diguna pakai mengikut perspektif Islam?

PENGENALAN

Terdapat perbezaan pandangan tentang faktor pengeluaran dalam ekonomi konvensional, misalnya antara Neoklasikal dan Austrian school.

Kumpulan Neo-klasikal: - Tanah- Buruh- Modal - Pengusaha

Kumpulan Austrian school of thought: - Buruh dan pengusaha dianggap sama.

FAKTOR PENGELUARAN PERSPEKTIF ISLAM

Pandangan Islam:

Terdapat perbezaan pandangan kerana terdapat perbezaan tanggapan terhadap definisi faktor pengeluaran.

i) Faktor yang diguna dalam pengeluaran?

ii) Faktor yang terlibat dalam pengeluaran?

“Yang terlibat dalam proses pengeluaran”

Tiga pandangan berbeza: 1) Dua faktor pengeluaran sahaja.

Dua pandangan berdasarkan bentuk/nilai bayaran i) Menerima ganjaran tetap/predetermined: - Tanah dan buruh / sewa dan upah

Atauii) Menerima ganjaran berubah: - modal dan pengusaha / Keuntungan

FAKTOR PENGELUARAN PERSPEKTIF ISLAM

2) Tiga faktor pengeluaran

Berdasarkan jenis bayaran kepada faktor:

Tanah – sewa.

Buruh- gaji / upah

Modal dan usaha – keuntungan

FAKTOR PENGELUARAN PERSPEKTIF ISLAM

3) Empat faktor pengeluaran

Berdasarkan kepada peranan faktor yang terlibat dalam proses pengeluaran:

Tanah – lokasi/ tempat / sewa. Buruh - kerja / gaji / upah Modal - peralatan / bangunan / keuntungan Usaha – idea / keuntungan

Menerima pakai empat faktor pengeluaran.

FAKTOR PENGELUARAN PERSPEKTIF ISLAM

Faktor pengeluaran ada dua kategori - Aktif dan tidak aktif

i) Aktif Yang terlibat secara langsung dalam aktiviti pengeluaran.

ii) Tidak aktif Tidak terlibat secara langsuang dalam aktiviti pengeluaran.

FAKTOR PENGELUARAN PERSPEKTIF ISLAM

Islam tetap mempertimbangkan kedua-dua kategori faktor tersebut sebab yang tidak aktif dibenarkan disisi syarak dengan syarat: - Buruh dan pengusaha: menggangur ? Sebab tua, sakit, cacat

- Tanah: terbiar ? Sebab menjadi tidak subur

- Modal: beku / terbiar ? Sebab ekonomi lembab ?

FAKTOR PENGELUARAN PERSPEKTIF ISLAM

Oleh itu dalam persoalan harga faktor:

- Islam mempertimbangkan kedua-dua ketegori faktor pengeluaran iaitu yang aktif dan tidak aktif.

- Apa hak faktor aktif

- Apa hak faktor tidak aktif

FAKTOR PENGELUARAN PERSPEKTIF ISLAM

HARGA FAKTOR PERSPEKTIF ISLAM

Faktor menyumbang dalam mengeluarkan / menghasilkan barang / keluaran.

i) Harga faktor dibayar kerana ada sumbangannya kepada pengeluaran.

- perlu dibayar dan dinilai berdasarkan nilai ekonomi yang dihasilkan

HARGA FAKTOR DALAM ISLAM

ii) Walaubagaimana pun Islam tidak mengabaikan faktor yang tidak produktif. Yang tidak aktif juga dibayar

- Atas dasar hak. Tiada keluaran dihasilkan tetapi ada hak dari hasil keluaran faktor lain

- Atas dasar kewajipan. Kewajipan dan tanggungjawab bagi faktor yang aktif.

iii) Kewajipan dan hak- Yang berupaya wajib membantu- Yang tak upaya ada hak. Buruh / manusia : Hak zakat, hak sadaqah, hak jiran, hak tanggungan

Kecuali: - Yang mampu tiada hak zakat ?

- Modal beku: Sebaliknya dizakat.

HARGA FAKTOR PERSPEKTIF ISLAM

- Yang aktif dibayar / ada harga

- Yang tidak aktif juga dibayar / hak dan kebajikan

- Yang tidak aktif “didenda” jika melanggar syariat. Simpanan dikenakan zakat Penganggur sihat tidak diberi bantuan Tanah terbiar diambil alih

HARGA FAKTOR PERSPEKTIF ISLAM

Falsafah penentuan harga faktor:

- Semua sumber ekonomi perlu dibayar menurut hak sewajarnya (bagi memastikan kebajikan ekonomi).

- Hak atas sumbangannya / atau hak atas harta

- Kebajikan / kemanusiaan

HARGA FAKTOR PERSPEKTIF ISLAM

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Penentuan harga faktor melibatkan persoalan agihan pulangan kepada faktor.

Iaitu bagaimana hasil diagihkan diantara faktor. Agihan ada dua jenis:

- Agihan personal

- Agihan faktor

i) personal

Agihan pendapatan yang dibayar kepada faktor tidak aktif.

ii) Agihan faktor Agihan pendapatan yang dibayar kepada faktor aktif

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

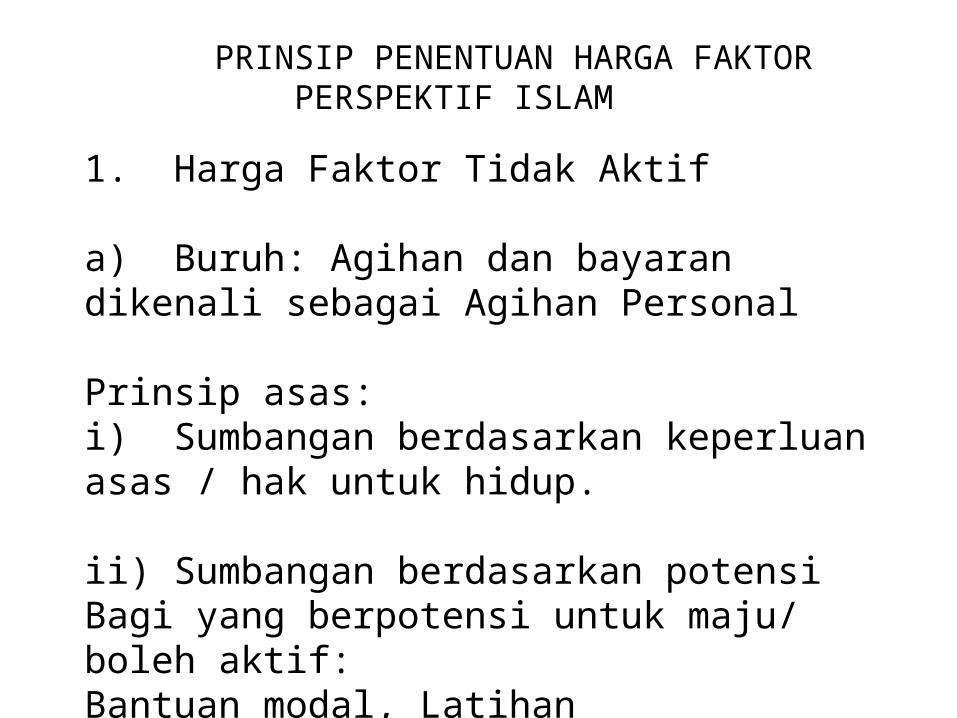

1. Harga Faktor Tidak Aktif

a) Buruh: Agihan dan bayaran dikenali sebagai Agihan Personal Prinsip asas: i) Sumbangan berdasarkan keperluan asas / hak untuk hidup.

ii) Sumbangan berdasarkan potensi Bagi yang berpotensi untuk maju/ boleh aktif: Bantuan modal, Latihan

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Bagaimana menentukan jumlahnya - Had Kifayah Keperluan asas makanan, pakaian, tempat tinggal, kesihatan dan pelajaran.

- Potensi Jenis usaha/peluang yang akan diberikan. Modal pertanian, ternakan, perniagaan, dsb Tetapi Individu yang tidak memenuhi syarat syarak tiada hak agihan personal. Sihat tubuh badan, ..

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

b) Modal: modal beku sebaliknya dikenakan zakat. Mengelakkan pembekuan harta.

Zakat simpanan 2.5% c) Tanah tidak dikerjakan: hak milik boleh diambil semula oleh kerajaan selepas 2 tahun.

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

2. Harga Faktor Aktif Agihan dikenali sebagai agihan faktor

Prinsip asas:

i) Berdasarkan justice / keadilan. Berdasarkan sumbangan ekonomi. Dinilai berdasarkan nilai Daya Keluaran Sut.

- Ini adalah satu-satunya kreteria yang diguna oleh ekonomi konvensional- Sijil dan kelayakan dan pengalaman ?

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

ii) Berdasarkan konsep kuasa pasaran bersama nilai kemanusiaan.

- Kerjasama dan perbincangan: berdasarkan perbincangan/persetujuan bersama.

iii) Persaudaraan dan Kebajikan (kemanusiaan). - Kos kehidupan - Kemampuan majikan - Kemanusiaan

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

i) Penentuan Harga Buruh: upah:

- Nilai ekonomi: Kuasa pasaran dan sumbangan faktor . Ini adalah satu-satunya kreteria yang diguna oleh ekonomi konvensional

Berdasarkan MPT (Marginal Productivity Theory)

Rajah 8.1 dan 8.2- Berasaskan value of marginal products (VMP). - VMP adalah keluk permintaan buruh.

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Kekurangan:

- Hanya benar jika persaingan sempurna,

- Objektif firma memaksimakan untung, dan

- Fungsi pengeluaran homogeniti degree = 1.

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Penentuan upah menurut Islam:

Nilai ekonomi (sumbangan ekonomi) ditambah dengan:

Nilai normatif - Kemanusiaan: altruism - Persaudaraan

Penentuan upah berdasarkan = Faktor ekonomi + faktor kemanusiaan.

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Penentuan upah berdasarkan Faktor ekonomi + faktor kemanusiaan: kreteria akan berubah dari “keluaran marginal” kepada “sumbangan marginal”

VMP (value of marginal products) kepada VMC (value of marginal contribution).

VMC adalah keluk permintaan buruh majikan Islamik

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Berdasarkan pertimbangan kemanusiaan majikan, keluk permintaan buruh boleh sehingga VAC (value of average contribution).

Keluk permintaan buruh adalah diantara VMC dan VAC

Rajah 8.4

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Dalam penentuan upah:

i) Nilai kemanusiaan sangat penting dalam menjadi penentuan utama tingkat upah dalam Islam.

ii) Kesan nilai Islam dalam penentuan upah: - Upah lebih tinggi dalam Islam - Buruh lebih ramai digunakan dalam Islam

iii) Kesan kepada majikan? (Rajah 8.3)

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Dalam penentuan upah minimum:

- Apa komen/pandangan anda ?

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

ii) Penentuan Harga Tanah: Sewa

- Penentuan harga faktor tetap hanya ditentukan oleh prinsip ekonomi.

- Prinsip kemanusiaan tidak begitu releven kerana ia melibatkan faktor bukan manusia. - Nilai tetap bagi harga faktor tetap adalah dibenarkan seperti sewa. Tetapi bukan berkadarkan hasil.

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Oleh itu Harga faktor ditentukan oleh:

- Kuasa pasaran permintaan dan penawaran faktor.

- Yang mana keluk permintaan adalah beradasrkan VMP

Rajah 8.6

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

iii) Penentuan Harga Modal: Keuntungan.

Modal tidak boleh dibayar nilai tetap. Wang tidak mengeluarkan wang.

- harga modal sebagai pulangan kepada pemodal yang berkongsi dengan pengusaha.

- haram riba, kaedah perkongsian mesti berdasarkan kesaksamaan dan keadilan

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Konvensional menggunakan kadar bunga.

Kelemahan kadar bunga:

- Haram dalam Islam

- Tidak adil kepada kedua-dua pihak.

- Kesaksamaan? Risk ditanggung oleh satu pihak.

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Perbezaan antara kadar bunga dan kadar untung.

Kadar bunga: kadar dan nilai tetap berdasarkan jumlah modal.

Kadar untung. Kadar tetap tetapi nilai tidak. Nilai berdasarkan jumlah untung yang diperolehi

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Kadar dirunding berasarkan persetujuan bersama.

o Permintaan dan penawaran akan menentukan harga modal dan usaha.

o jika permintaan tinggi maka tinggi kadar untung untuk pemodal

o Jika sebaliknya tinggi kadar syer kepada pengusaha

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Cara perolehan syer pemodal:

i) Mudharabah syerAntara pemodal dan pengusaha

Berdasarkan perbincangan dan persetujuan bersama antara pemodal dan pengusaha

Ditentukan juga oleh kuasa pasaran permintaan modal oleh pengusaha dan penawaran modal oleh pemodal - Rajah 8.7.

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

ii) Musyarakah syerAntara pemodal dengan pemodal lain

Kadar untung dan rugi biasanya berdasarkan sumbangan modal masing-masing.

Tetapi kadar perkongsian untung rugi boleh juga berbeza mengikut perbincangan.

Rajah 8.8.

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

Mana pilihan pemodal / pengusaha: (jika dinilai berdasarkan kemungkinan pulangan diperolehi ?)

- pulangan tetap (kadar bunga) atau perkongsian untung rugi ?

- Konvensional atau Islamik ?

(risiko ?)

PRINSIP PENENTUAN HARGA FAKTOR PERSPEKTIF ISLAM

KESIMPULAN

i) Islam tetap mengambil berat faktor yang aktif dan tidak aktif

ii) Agihan faktor kepada faktor manusia akan mengambil kira faktor kemanusiaan-(Upah).

iii) Agihan faktor kepada faktor bukan manusia tidak mengambil kira faktor kemanusiaan -(sewa)

iv) Perundingan antara agen bagi memastikan keadilan dan saling redha meredhai dalam penentuan harga faktor - (pengusaha dan pemodal)