Bahasa

Halaman

Undang-undang

1

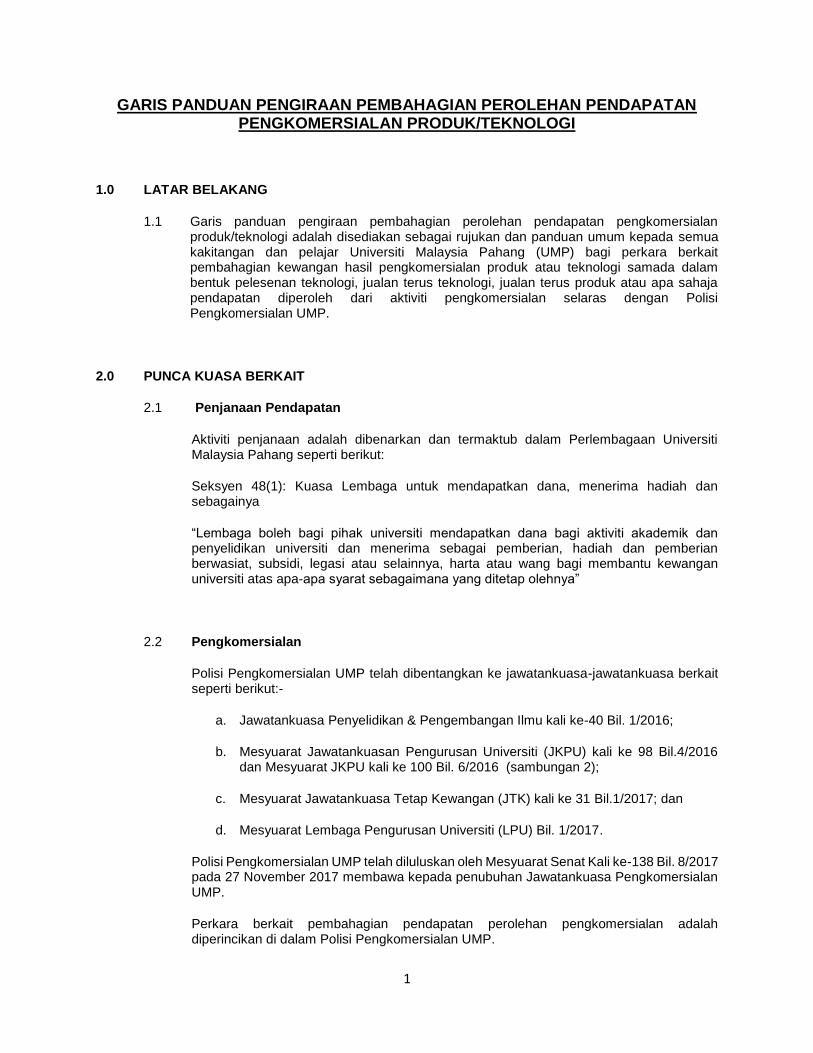

GARIS PANDUAN PENGIRAAN PEMBAHAGIAN PEROLEHAN PENDAPATAN PENGKOMERSIALAN PRODUK/TEKNOLOGI

1.0 LATAR BELAKANG

1.1 Garis panduan pengiraan pembahagian perolehan pendapatan pengkomersialan produk/teknologi adalah disediakan sebagai rujukan dan panduan umum kepada semua kakitangan dan pelajar Universiti Malaysia Pahang (UMP) bagi perkara berkait pembahagian kewangan hasil pengkomersialan produk atau teknologi samada dalam bentuk pelesenan teknologi, jualan terus teknologi, jualan terus produk atau apa sahaja pendapatan diperoleh dari aktiviti pengkomersialan selaras dengan Polisi Pengkomersialan UMP.

2.0 PUNCA KUASA BERKAIT

2.1 Penjanaan Pendapatan

Aktiviti penjanaan adalah dibenarkan dan termaktub dalam Perlembagaan Universiti Malaysia Pahang seperti berikut:

Seksyen 48(1): Kuasa Lembaga untuk mendapatkan dana, menerima hadiah dan sebagainya

“Lembaga boleh bagi pihak universiti mendapatkan dana bagi aktiviti akademik dan penyelidikan universiti dan menerima sebagai pemberian, hadiah dan pemberian berwasiat, subsidi, legasi atau selainnya, harta atau wang bagi membantu kewangan universiti atas apa-apa syarat sebagaimana yang ditetap olehnya”

2.2 Pengkomersialan

Polisi Pengkomersialan UMP telah dibentangkan ke jawatankuasa-jawatankuasa berkait seperti berikut:-

a. Jawatankuasa Penyelidikan & Pengembangan Ilmu kali ke-40 Bil. 1/2016;

b. Mesyuarat Jawatankuasan Pengurusan Universiti (JKPU) kali ke 98 Bil.4/2016 dan Mesyuarat JKPU kali ke 100 Bil. 6/2016 (sambungan 2);

c. Mesyuarat Jawatankuasa Tetap Kewangan (JTK) kali ke 31 Bil.1/2017; dan

d. Mesyuarat Lembaga Pengurusan Universiti (LPU) Bil. 1/2017.

Polisi Pengkomersialan UMP telah diluluskan oleh Mesyuarat Senat Kali ke-138 Bil. 8/2017 pada 27 November 2017 membawa kepada penubuhan Jawatankuasa Pengkomersialan UMP.

Perkara berkait pembahagian pendapatan perolehan pengkomersialan adalah diperincikan di dalam Polisi Pengkomersialan UMP.

2

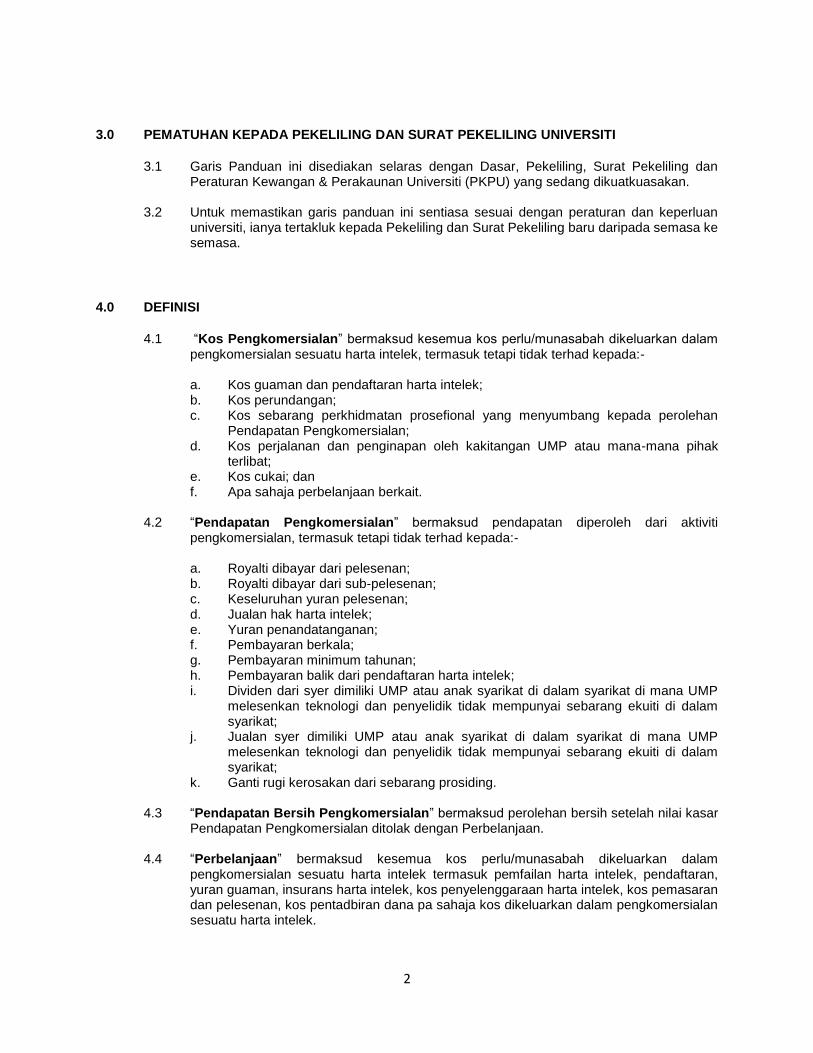

3.0 PEMATUHAN KEPADA PEKELILING DAN SURAT PEKELILING UNIVERSITI

3.1 Garis Panduan ini disediakan selaras dengan Dasar, Pekeliling, Surat Pekeliling dan Peraturan Kewangan & Perakaunan Universiti (PKPU) yang sedang dikuatkuasakan.

3.2 Untuk memastikan garis panduan ini sentiasa sesuai dengan peraturan dan keperluan universiti, ianya tertakluk kepada Pekeliling dan Surat Pekeliling baru daripada semasa ke semasa.

4.0 DEFINISI

4.1 “Kos Pengkomersialan” bermaksud kesemua kos perlu/munasabah dikeluarkan dalam pengkomersialan sesuatu harta intelek, termasuk tetapi tidak terhad kepada:- a. Kos guaman dan pendaftaran harta intelek; b. Kos perundangan; c. Kos sebarang perkhidmatan prosefional yang menyumbang kepada perolehan

Pendapatan Pengkomersialan; d. Kos perjalanan dan penginapan oleh kakitangan UMP atau mana-mana pihak

terlibat; e. Kos cukai; dan f. Apa sahaja perbelanjaan berkait.

4.2 “Pendapatan Pengkomersialan” bermaksud pendapatan diperoleh dari aktiviti

pengkomersialan, termasuk tetapi tidak terhad kepada:- a. Royalti dibayar dari pelesenan; b. Royalti dibayar dari sub-pelesenan; c. Keseluruhan yuran pelesenan; d. Jualan hak harta intelek; e. Yuran penandatanganan; f. Pembayaran berkala; g. Pembayaran minimum tahunan; h. Pembayaran balik dari pendaftaran harta intelek; i. Dividen dari syer dimiliki UMP atau anak syarikat di dalam syarikat di mana UMP

melesenkan teknologi dan penyelidik tidak mempunyai sebarang ekuiti di dalam syarikat;

j. Jualan syer dimiliki UMP atau anak syarikat di dalam syarikat di mana UMP melesenkan teknologi dan penyelidik tidak mempunyai sebarang ekuiti di dalam syarikat;

k. Ganti rugi kerosakan dari sebarang prosiding.

4.3 “Pendapatan Bersih Pengkomersialan” bermaksud perolehan bersih setelah nilai kasar Pendapatan Pengkomersialan ditolak dengan Perbelanjaan.

4.4 “Perbelanjaan” bermaksud kesemua kos perlu/munasabah dikeluarkan dalam pengkomersialan sesuatu harta intelek termasuk pemfailan harta intelek, pendaftaran, yuran guaman, insurans harta intelek, kos penyelenggaraan harta intelek, kos pemasaran dan pelesenan, kos pentadbiran dana pa sahaja kos dikeluarkan dalam pengkomersialan sesuatu harta intelek.

3

5.0 PENGIRAAN PEMBAHAGIAN PENDAPATAN BERSIH PENGKOMERSIALAN

5.1 Peratusan agihan pendapatan di antara penyelidik-penyelidik perlu dipersetujui penyelidik-penyelidik menerusi penandatanganan Borang Agihan Pendapatan IP (IP Income Distribution Form) sebagaimana Appendix 1. Borang Agihan Pendapatan IP yang dilengkapkan perlu diperakukan oleh Jawatankuasa Pengkomersialan sebelum agihan kewangan dibuat.

5.2 Jadual 1 menunjukkan contoh persetujuan agihan pendapatan di antara penyelidik-penyelidik:-

Jadual 1: Contoh persetujuan agihan pendapatan di antara penyelidik-penyelidik (nama penyelidik adalah rekaan untuk tujuan penerangan contoh semata-mata)

Nama Peratusan sumbangan kepada harta intelek

Butiran sumbangan

Peratusan Dipersetujui

Untuk Agihan Kewangan

Tandatangan

Dr. X 50% Ujian makmal dan lapangan

55%

Dr. Y 30% Ujian makmal dan lapangan

35%

Dr. Z 20% Rangka eksperimen

10%

Total 100% 100%

Nota:

a. Penyelidik boleh mengemukakan peratusan agihan kewangan berbeza dari peratusan sumbangan kepada harta intelek, tertakluk kepada persetujuan bersama kesemua penyelidik dengan menurunkan tandatangan di ruang yang disediakan;

b. Fleksibiliti untuk persetujuan bersama peratusan agihan kewangan adalah mengambil kira komitmen dan usaha yang mungkin berbeza di antara penyelidik-penyelidik bagi prose pengkomersialan;

c. Agihan kewangan cuma akan dibuat sekiranya kesemua penyelidik-penyelidik telah menandatangani persetujuan agihan kewangan di Borang Agihan Pendapatan IP (IP Income Distribution Form).

5.3 Merujuk kepada Polisi Pengkomersialan UMP, agihan kewangan dari Pendapatan Bersih Pengkomersialan adalah seperti Jadual 2 berikut:-

No. Pendapatan Bersih Pengkomersialan Pembahagian

Penyelidik UMP + UMPH

1 RM100,000.00 pertama 80% 20%

2 RM100,000.00 – RM1,000,000.00 70% 30%

3 RM1,000,001.00 – RM2,500,000.00 60% 40%

4 RM2,500,001.00 ke atas 50% 50%

4

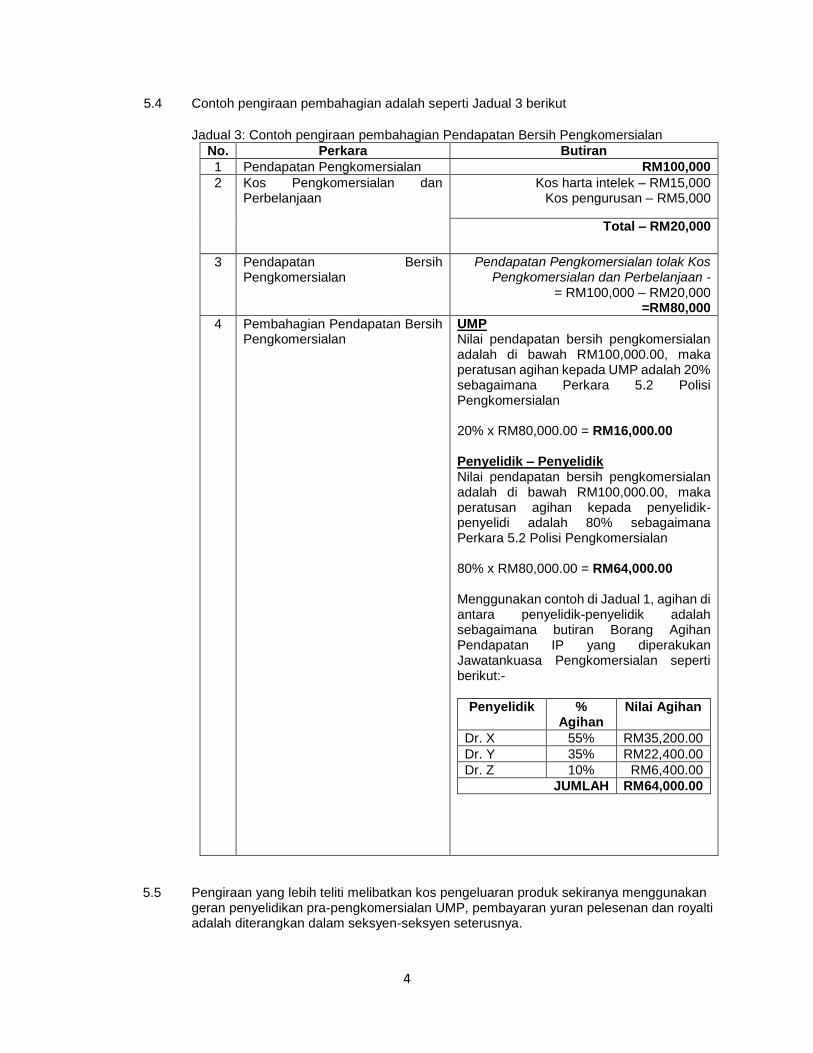

5.4 Contoh pengiraan pembahagian adalah seperti Jadual 3 berikut

Jadual 3: Contoh pengiraan pembahagian Pendapatan Bersih Pengkomersialan

No. Perkara Butiran

1 Pendapatan Pengkomersialan RM100,000

2 Kos Pengkomersialan dan Perbelanjaan

Kos harta intelek – RM15,000 Kos pengurusan – RM5,000

Total – RM20,000

3 Pendapatan Bersih Pengkomersialan

Pendapatan Pengkomersialan tolak Kos Pengkomersialan dan Perbelanjaan -

= RM100,000 – RM20,000 =RM80,000

4 Pembahagian Pendapatan Bersih Pengkomersialan

UMP Nilai pendapatan bersih pengkomersialan adalah di bawah RM100,000.00, maka peratusan agihan kepada UMP adalah 20% sebagaimana Perkara 5.2 Polisi Pengkomersialan 20% x RM80,000.00 = RM16,000.00 Penyelidik – Penyelidik Nilai pendapatan bersih pengkomersialan adalah di bawah RM100,000.00, maka peratusan agihan kepada penyelidik-penyelidi adalah 80% sebagaimana Perkara 5.2 Polisi Pengkomersialan 80% x RM80,000.00 = RM64,000.00 Menggunakan contoh di Jadual 1, agihan di antara penyelidik-penyelidik adalah sebagaimana butiran Borang Agihan Pendapatan IP yang diperakukan Jawatankuasa Pengkomersialan seperti berikut:-

Penyelidik % Agihan

Nilai Agihan

Dr. X 55% RM35,200.00

Dr. Y 35% RM22,400.00

Dr. Z 10% RM6,400.00

JUMLAH RM64,000.00

5.5 Pengiraan yang lebih teliti melibatkan kos pengeluaran produk sekiranya menggunakan geran penyelidikan pra-pengkomersialan UMP, pembayaran yuran pelesenan dan royalti adalah diterangkan dalam seksyen-seksyen seterusnya.

5

6.0 PENGIRAAN KOS PENGELUARAN PRODUK MELALUI GERAN PENYELIDIKAN AKTIVITI PRA-PENGKOMERSIALAN UMP

6.1 Geran penyelidikan UMP yang membantu pembangunan dan pengeluaran produk bagi aktiviti peringkat pra-pengkomersialan dan pengkomersialan adalah seperti berikut:-

a. Geran Pra-Pengkomersialan UMP; b. Geran Lab2Market; dan

c. Geran UMP-Community Technology Solution Fund.

6.2 Aktiviti Pengkomersialan

Secara amnya, terdapat dua aktiviti utama yang menggunakan geran penyelidikan pengkomersialan berdasarkan tahap kesediaan teknologi (Technology Readiness Level – TRL) iaitu:- a. Kos pembangunan produk – kos yang merangkumi kerja merekabentuk, upah

penyelidikan, uji lari, pentauliahan, kajian pasaran dan sebagainya yang berkait mengoptimumkan proses pembangunan produk i.e. Productisation; dan

b. Kos pengeluaran produk untuk jualan – kos yang merangkumi bahan mentah, upah pekerja, utiliti, sewaan bagi kerja-kerja pengeluaran, perjalanan dan pengangkutan, promosi dan sebagainya yang berkait bertujuan untuk menghasilkan unit produk untuk jualan.

6.3 Pelarasan kos pengeluaran produk cuma melibatkan perbelanjaan pengeluaran produk

yang berjaya dijual atau menghasilkan pendapatan sahaja.

6.4 Urus tadbir kewangan bagi aktiviti pengeluaran produk jualan adalah melalui Tabung Amanah Pengkomersialan dan Hasil Komersial Produk Penyelidikan

6.5 Hasil dan modal yang ditempatkan di bawah tabung tersebut boleh digunakan bagi kos pembangunan dan pengeluaran untuk produk yang sama atau bagi pengeluaran produk baru bagi IP yang sama atau IP kembangan.

6.6 Pengiraan kewangan dan pengesahan berkait pembahagian kewangan dari jualan produk

teknologi UMP diuruskan Jabatan Penyelidikan & Inovasi yang difikirkan lebih relevan. Pembahagian seterusnya perlu diluluskan Jawatankuasa Penetapan Harga Produk Teknologi UMP sebelum agihan kewangan dibuat kepada penyelidik,

6.7 Contoh pengiraan kos bagi tadbir urus kewangan pelarasan kos pengeluaran produk yang dihasilkan menggunakan geran penyelidikan UMP adalah seperti jadual 4 di bawah.

6

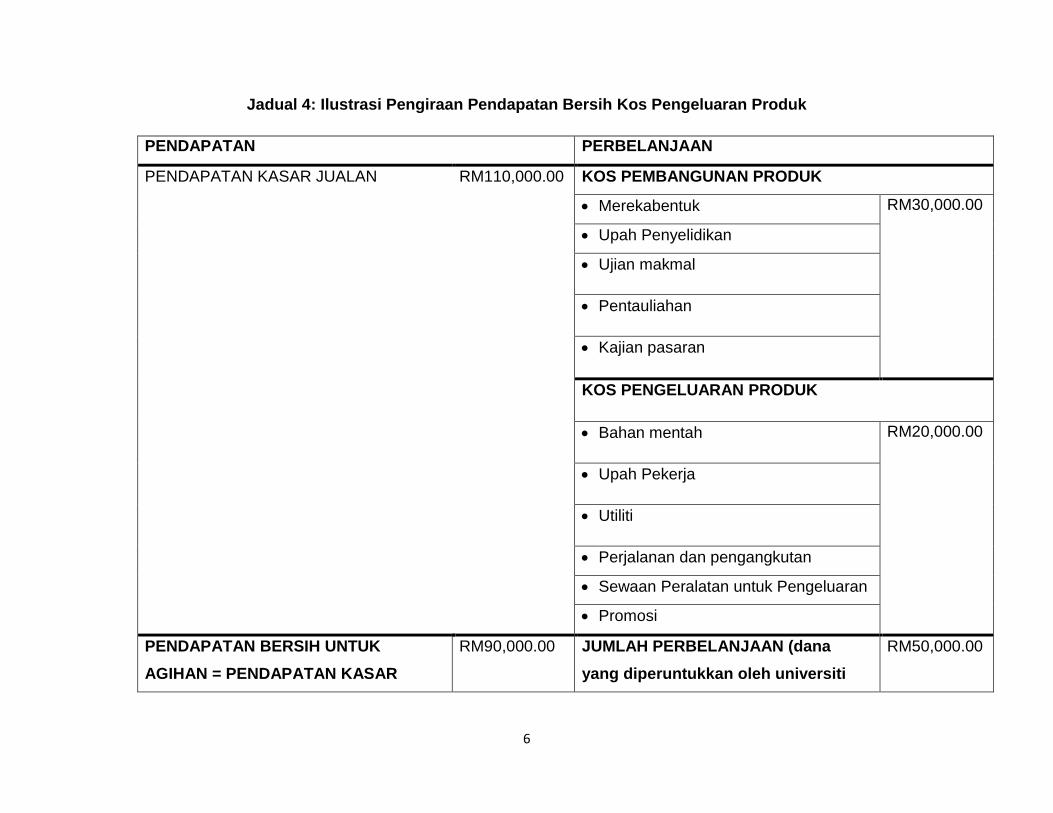

Jadual 4: Ilustrasi Pengiraan Pendapatan Bersih Kos Pengeluaran Produk

PENDAPATAN PERBELANJAAN

PENDAPATAN KASAR JUALAN RM110,000.00 KOS PEMBANGUNAN PRODUK

Merekabentuk RM30,000.00

Upah Penyelidikan

Ujian makmal

Pentauliahan

Kajian pasaran

KOS PENGELUARAN PRODUK

Bahan mentah RM20,000.00

Upah Pekerja

Utiliti

Perjalanan dan pengangkutan

Sewaan Peralatan untuk Pengeluaran

Promosi

PENDAPATAN BERSIH UNTUK

AGIHAN = PENDAPATAN KASAR

RM90,000.00 JUMLAH PERBELANJAAN (dana

yang diperuntukkan oleh universiti

RM50,000.00

7

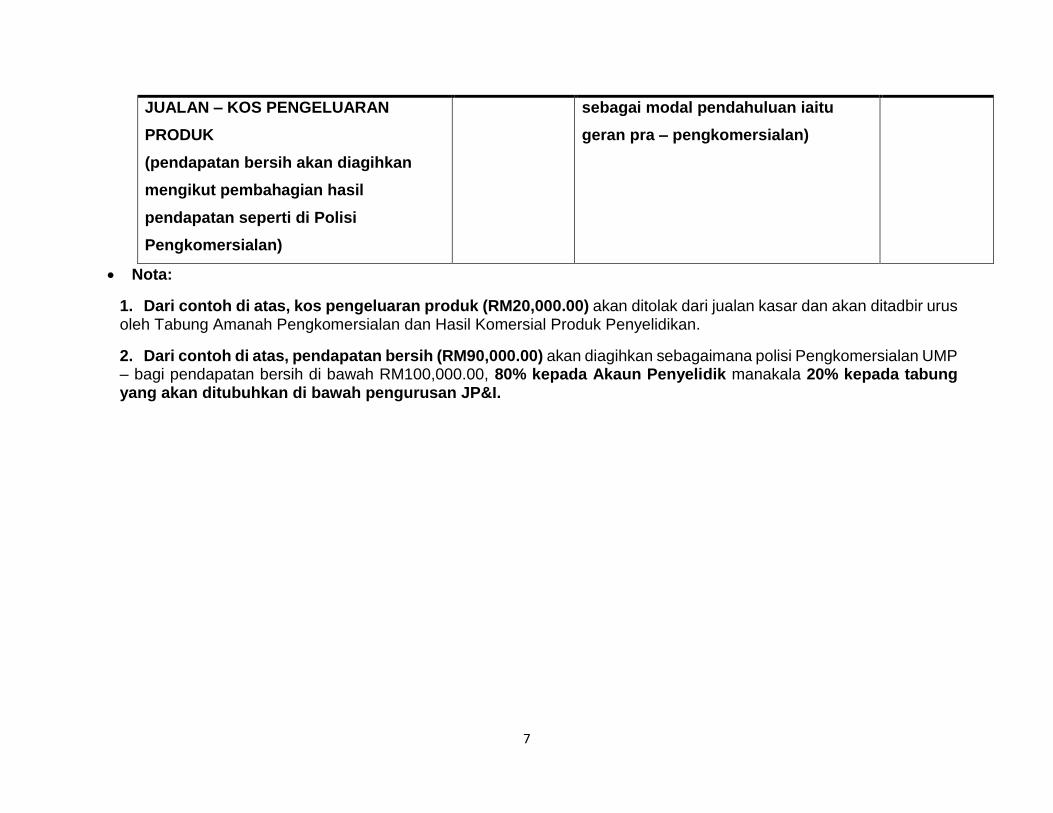

JUALAN – KOS PENGELUARAN

PRODUK

(pendapatan bersih akan diagihkan

mengikut pembahagian hasil

pendapatan seperti di Polisi

Pengkomersialan)

sebagai modal pendahuluan iaitu

geran pra – pengkomersialan)

Nota:

1. Dari contoh di atas, kos pengeluaran produk (RM20,000.00) akan ditolak dari jualan kasar dan akan ditadbir urus oleh Tabung Amanah Pengkomersialan dan Hasil Komersial Produk Penyelidikan.

2. Dari contoh di atas, pendapatan bersih (RM90,000.00) akan diagihkan sebagaimana polisi Pengkomersialan UMP – bagi pendapatan bersih di bawah RM100,000.00, 80% kepada Akaun Penyelidik manakala 20% kepada tabung yang akan ditubuhkan di bawah pengurusan JP&I.

8

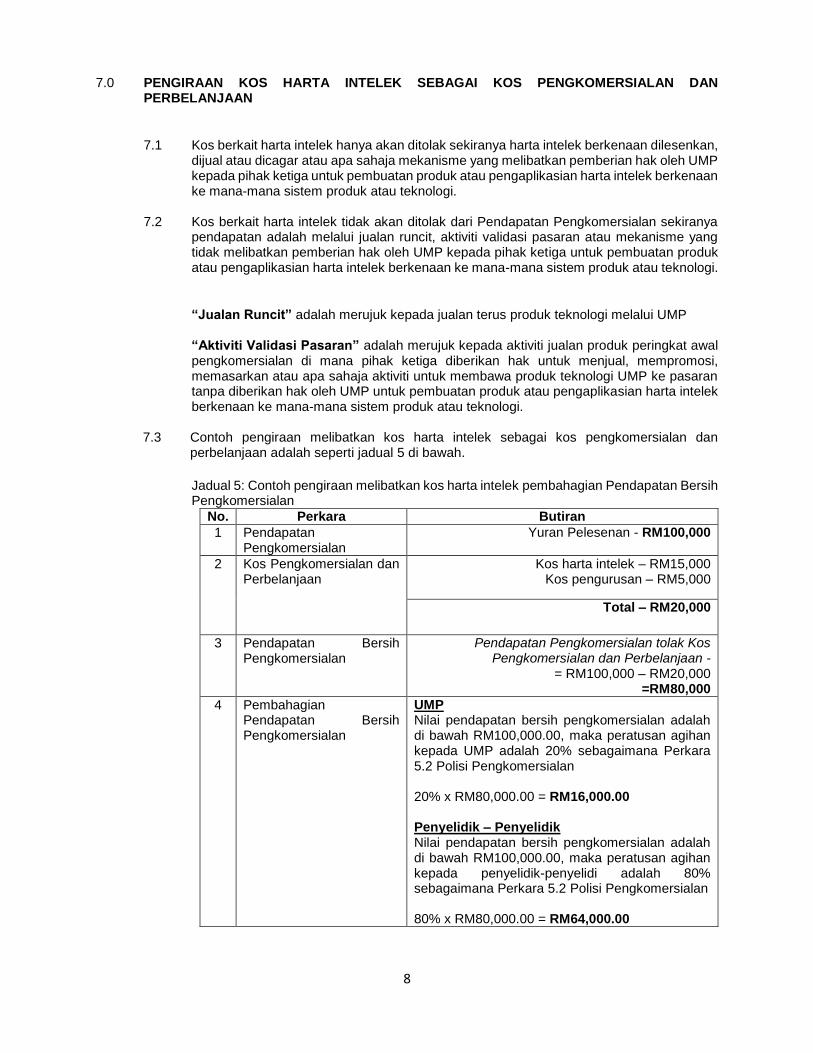

7.0 PENGIRAAN KOS HARTA INTELEK SEBAGAI KOS PENGKOMERSIALAN DAN PERBELANJAAN

7.1 Kos berkait harta intelek hanya akan ditolak sekiranya harta intelek berkenaan dilesenkan,

dijual atau dicagar atau apa sahaja mekanisme yang melibatkan pemberian hak oleh UMP kepada pihak ketiga untuk pembuatan produk atau pengaplikasian harta intelek berkenaan ke mana-mana sistem produk atau teknologi.

7.2 Kos berkait harta intelek tidak akan ditolak dari Pendapatan Pengkomersialan sekiranya pendapatan adalah melalui jualan runcit, aktiviti validasi pasaran atau mekanisme yang tidak melibatkan pemberian hak oleh UMP kepada pihak ketiga untuk pembuatan produk atau pengaplikasian harta intelek berkenaan ke mana-mana sistem produk atau teknologi.

“Jualan Runcit” adalah merujuk kepada jualan terus produk teknologi melalui UMP “Aktiviti Validasi Pasaran” adalah merujuk kepada aktiviti jualan produk peringkat awal pengkomersialan di mana pihak ketiga diberikan hak untuk menjual, mempromosi, memasarkan atau apa sahaja aktiviti untuk membawa produk teknologi UMP ke pasaran tanpa diberikan hak oleh UMP untuk pembuatan produk atau pengaplikasian harta intelek berkenaan ke mana-mana sistem produk atau teknologi.

7.3 Contoh pengiraan melibatkan kos harta intelek sebagai kos pengkomersialan dan perbelanjaan adalah seperti jadual 5 di bawah.

Jadual 5: Contoh pengiraan melibatkan kos harta intelek pembahagian Pendapatan Bersih Pengkomersialan

No. Perkara Butiran

1 Pendapatan Pengkomersialan

Yuran Pelesenan - RM100,000

2 Kos Pengkomersialan dan Perbelanjaan

Kos harta intelek – RM15,000 Kos pengurusan – RM5,000

Total – RM20,000

3 Pendapatan Bersih Pengkomersialan

Pendapatan Pengkomersialan tolak Kos Pengkomersialan dan Perbelanjaan -

= RM100,000 – RM20,000 =RM80,000

4 Pembahagian Pendapatan Bersih Pengkomersialan

UMP Nilai pendapatan bersih pengkomersialan adalah di bawah RM100,000.00, maka peratusan agihan kepada UMP adalah 20% sebagaimana Perkara 5.2 Polisi Pengkomersialan 20% x RM80,000.00 = RM16,000.00 Penyelidik – Penyelidik Nilai pendapatan bersih pengkomersialan adalah di bawah RM100,000.00, maka peratusan agihan kepada penyelidik-penyelidi adalah 80% sebagaimana Perkara 5.2 Polisi Pengkomersialan 80% x RM80,000.00 = RM64,000.00

9

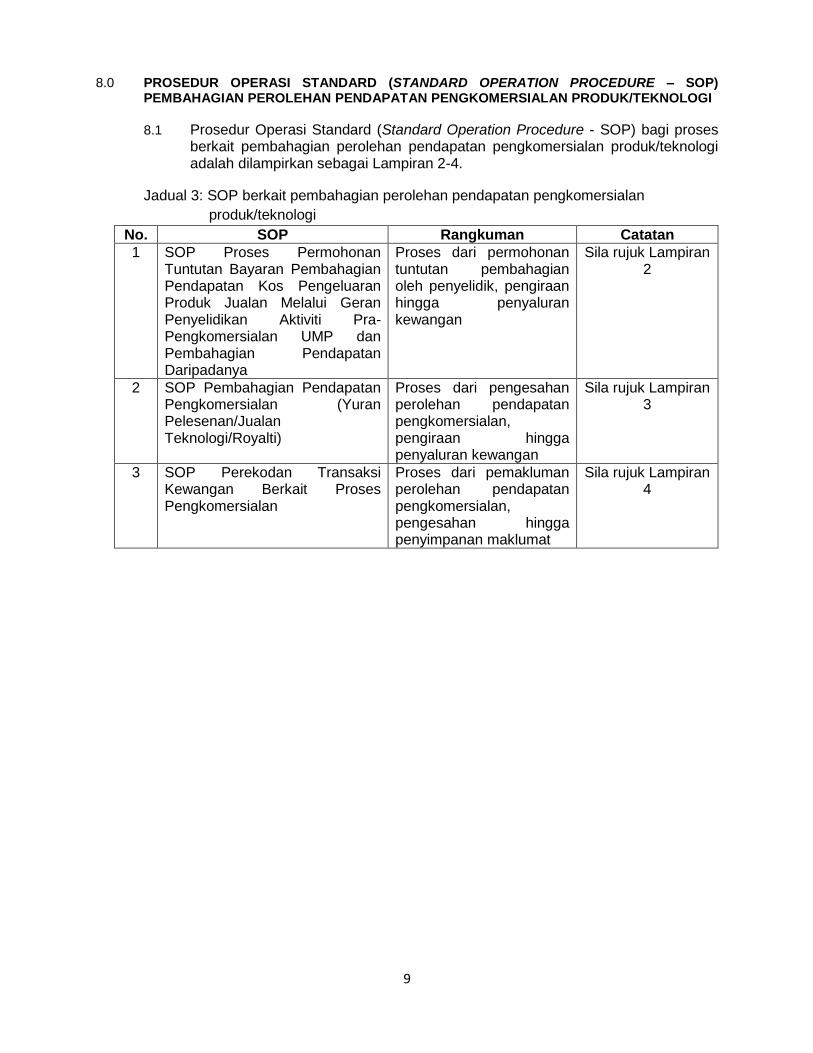

8.0 PROSEDUR OPERASI STANDARD (STANDARD OPERATION PROCEDURE – SOP) PEMBAHAGIAN PEROLEHAN PENDAPATAN PENGKOMERSIALAN PRODUK/TEKNOLOGI

8.1 Prosedur Operasi Standard (Standard Operation Procedure - SOP) bagi proses berkait pembahagian perolehan pendapatan pengkomersialan produk/teknologi adalah dilampirkan sebagai Lampiran 2-4.

Jadual 3: SOP berkait pembahagian perolehan pendapatan pengkomersialan

produk/teknologi

No. SOP Rangkuman Catatan

1 SOP Proses Permohonan Tuntutan Bayaran Pembahagian Pendapatan Kos Pengeluaran Produk Jualan Melalui Geran Penyelidikan Aktiviti Pra-Pengkomersialan UMP dan Pembahagian Pendapatan Daripadanya

Proses dari permohonan tuntutan pembahagian oleh penyelidik, pengiraan hingga penyaluran kewangan

Sila rujuk Lampiran 2

2 SOP Pembahagian Pendapatan Pengkomersialan (Yuran Pelesenan/Jualan Teknologi/Royalti)

Proses dari pengesahan perolehan pendapatan pengkomersialan, pengiraan hingga penyaluran kewangan

Sila rujuk Lampiran 3

3 SOP Perekodan Transaksi Kewangan Berkait Proses Pengkomersialan

Proses dari pemakluman perolehan pendapatan pengkomersialan, pengesahan hingga penyimpanan maklumat

Sila rujuk Lampiran 4

10

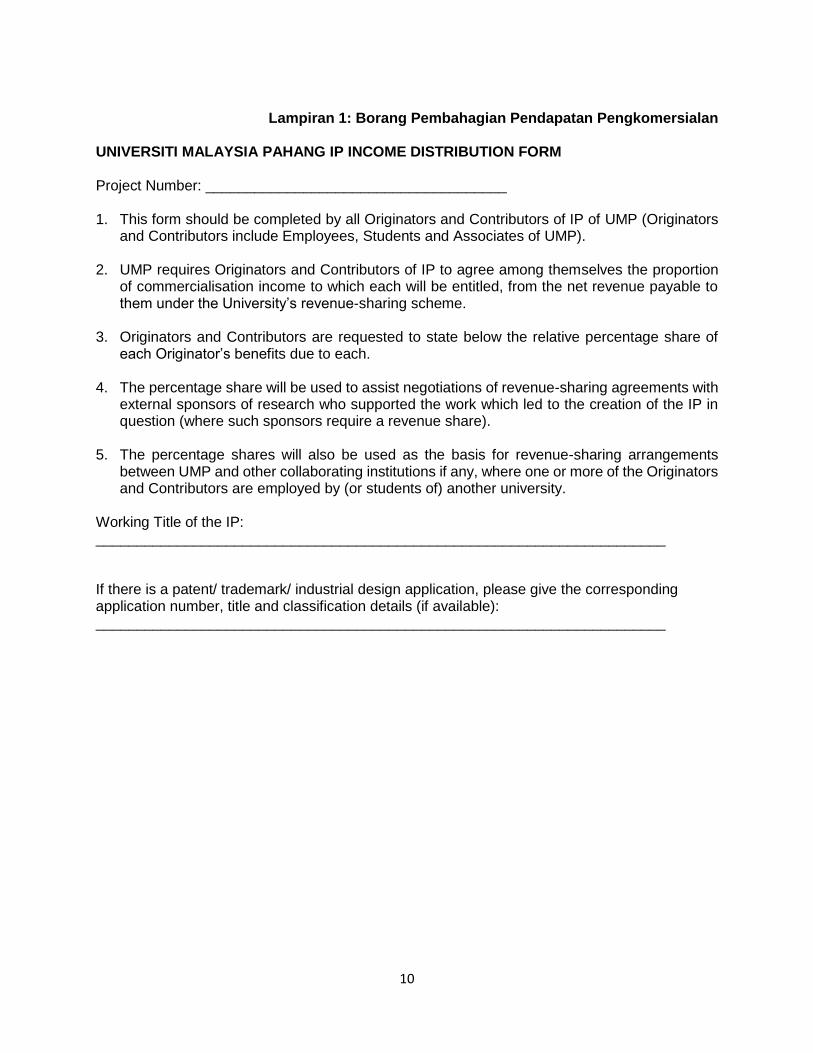

Lampiran 1: Borang Pembahagian Pendapatan Pengkomersialan UNIVERSITI MALAYSIA PAHANG IP INCOME DISTRIBUTION FORM Project Number: _____________________________________ 1. This form should be completed by all Originators and Contributors of IP of UMP (Originators

and Contributors include Employees, Students and Associates of UMP).

2. UMP requires Originators and Contributors of IP to agree among themselves the proportion of commercialisation income to which each will be entitled, from the net revenue payable to them under the University’s revenue-sharing scheme.

3. Originators and Contributors are requested to state below the relative percentage share of each Originator’s benefits due to each.

4. The percentage share will be used to assist negotiations of revenue-sharing agreements with external sponsors of research who supported the work which led to the creation of the IP in question (where such sponsors require a revenue share).

5. The percentage shares will also be used as the basis for revenue-sharing arrangements between UMP and other collaborating institutions if any, where one or more of the Originators and Contributors are employed by (or students of) another university.

Working Title of the IP: ______________________________________________________________________ If there is a patent/ trademark/ industrial design application, please give the corresponding application number, title and classification details (if available): ______________________________________________________________________

11

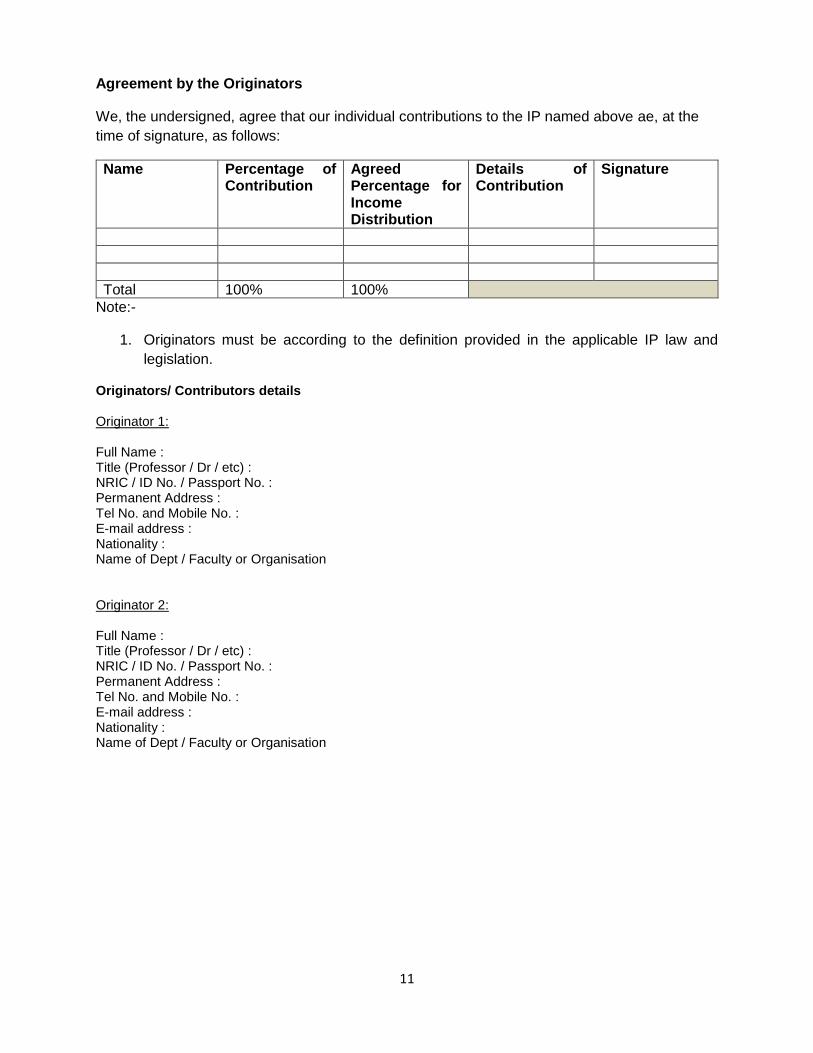

Agreement by the Originators

We, the undersigned, agree that our individual contributions to the IP named above ae, at the

time of signature, as follows:

Name Percentage of Contribution

Agreed Percentage for Income Distribution

Details of Contribution

Signature

Total 100% 100%

Note:-

1. Originators must be according to the definition provided in the applicable IP law and

legislation.

Originators/ Contributors details Originator 1: Full Name : Title (Professor / Dr / etc) : NRIC / ID No. / Passport No. : Permanent Address : Tel No. and Mobile No. : E-mail address : Nationality : Name of Dept / Faculty or Organisation Originator 2: Full Name : Title (Professor / Dr / etc) : NRIC / ID No. / Passport No. : Permanent Address : Tel No. and Mobile No. : E-mail address : Nationality : Name of Dept / Faculty or Organisation

12

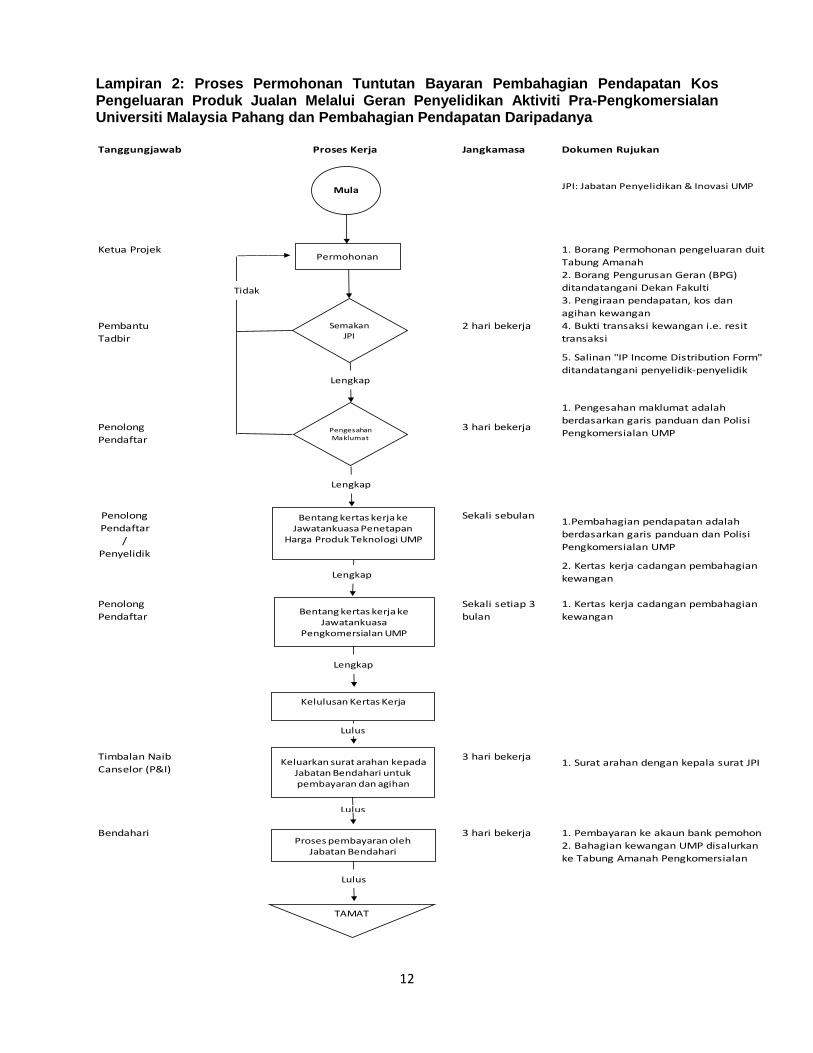

Lampiran 2: Proses Permohonan Tuntutan Bayaran Pembahagian Pendapatan Kos Pengeluaran Produk Jualan Melalui Geran Penyelidikan Aktiviti Pra-Pengkomersialan Universiti Malaysia Pahang dan Pembahagian Pendapatan Daripadanya

Proses Kerja Jangkamasa Dokumen Rujukan

JPI: Jabatan Penyelidikan & Inovasi UMP

Ketua Projek

2 hari bekerja

3 hari bekerja

Sekali sebulan

3 hari bekerja

Bendahari 3 hari bekerja

2. Bahagian kewangan UMP disalurkan

ke Tabung Amanah Pengkomersialan

Penolong

Pendaftar

Sekali setiap 3

bulan

1. Kertas kerja cadangan pembahagian

kewangan

Timbalan Naib

Canselor (P&I)1. Surat arahan dengan kepala surat JPI

1. Pembayaran ke akaun bank pemohon

5. Salinan "IP Income Distribution Form"

ditandatangani penyelidik-penyelidik

1. Pengesahan maklumat adalah

berdasarkan garis panduan dan Polisi

Pengkomersialan UMPPenolong

Pendaftar

Penolong

Pendaftar

/

Penyelidik

1.Pembahagian pendapatan adalah

berdasarkan garis panduan dan Polisi

Pengkomersialan UMP

2. Kertas kerja cadangan pembahagian

kewangan

Tanggungjawab

1. Borang Permohonan pengeluaran duit

Tabung Amanah

2. Borang Pengurusan Geran (BPG)

ditandatangani Dekan Fakulti

3. Pengiraan pendapatan, kos dan

agihan kewangan

Pembantu

Tadbir

4. Bukti transaksi kewangan i.e. resit

transaksi

Permohonan

Mula

Semakan JPI

Pengesahan Maklumat

Lengkap

Lengkap

Bentang kertas kerja ke Jawatankuasa Penetapan

Harga Produk Teknologi UMP

Lengkap

Bentang kertas kerja ke Jawatankuasa

Pengkomersialan UMP

Lengkap

Lulus

Keluarkan surat arahan kepada Jabatan Bendahari untuk pembayaran dan agihan

Lulus

Proses pembayaran olehJabatan Bendahari

Lulus

TAMAT

Tidak

Kelulusan Kertas Kerja

13

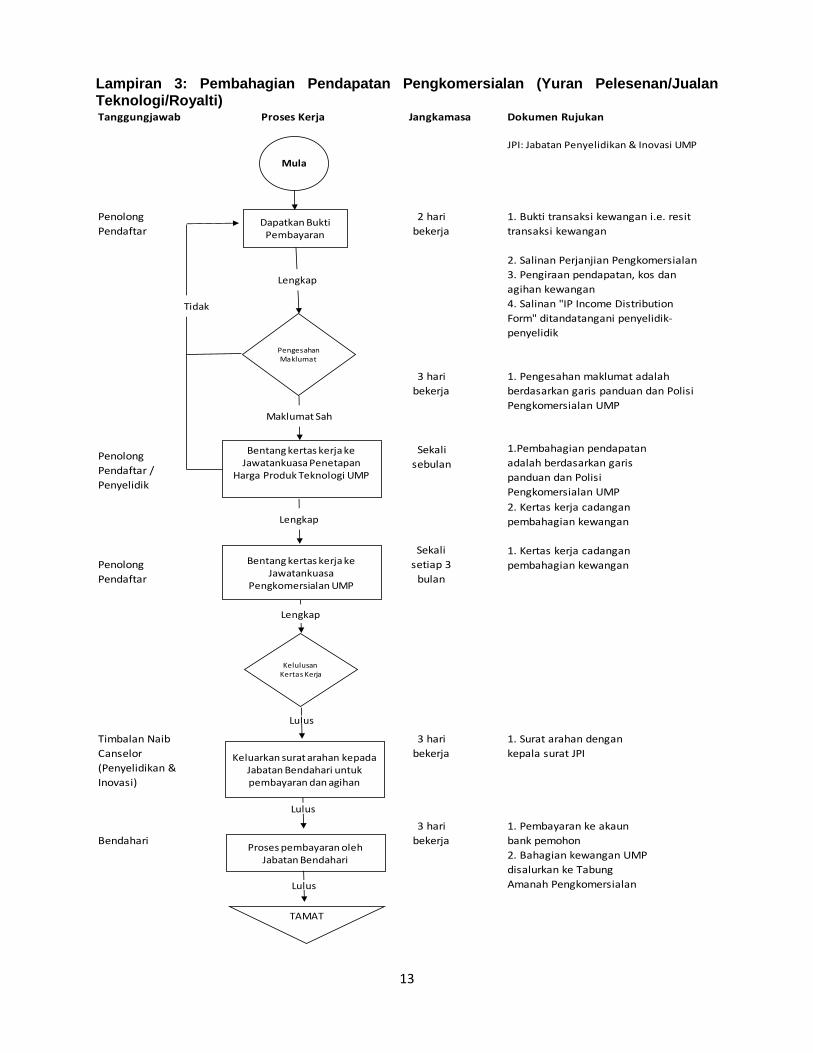

Lampiran 3: Pembahagian Pendapatan Pengkomersialan (Yuran Pelesenan/Jualan Teknologi/Royalti)

Tanggungjawab Proses Kerja Jangkamasa Dokumen Rujukan

JPI: Jabatan Penyelidikan & Inovasi UMP

Bendahari

2. Bahagian kewangan UMP

disalurkan ke Tabung

Amanah Pengkomersialan

Timbalan Naib

Canselor

(Penyelidikan &

Inovasi)

3 hari

bekerja

1. Surat arahan dengan

kepala surat JPI

3 hari

bekerja

1. Pembayaran ke akaun

bank pemohon

2. Kertas kerja cadangan

pembahagian kewangan

Sekali

setiap 3

bulan

1. Kertas kerja cadangan

pembahagian kewanganPenolong

Pendaftar

4. Salinan "IP Income Distribution

Form" ditandatangani penyelidik-

penyelidik

1. Pengesahan maklumat adalah

berdasarkan garis panduan dan Polisi

Pengkomersialan UMP

3 hari

bekerja

Penolong

Pendaftar /

Penyelidik

Sekali

sebulan

1.Pembahagian pendapatan

adalah berdasarkan garis

panduan dan Polisi

Pengkomersialan UMP

Penolong

Pendaftar

2 hari

bekerja

1. Bukti transaksi kewangan i.e. resit

transaksi kewangan

2. Salinan Perjanjian Pengkomersialan

3. Pengiraan pendapatan, kos dan

agihan kewangan

Dapatkan Bukti Pembayaran

Mula

Pengesahan Maklumat

Lengkap

Maklumat Sah

Bentang kertas kerja ke Jawatankuasa Penetapan

Harga Produk Teknologi UMP

Lengkap

Bentang kertas kerja ke Jawatankuasa

Pengkomersialan UMP

Kelulusan Kertas Kerja

Lengkap

Lulus

Keluarkan surat arahan kepada Jabatan Bendahari untuk pembayaran dan agihan

Lulus

Proses pembayaran olehJabatan Bendahari

Lulus

TAMAT

Tidak

14

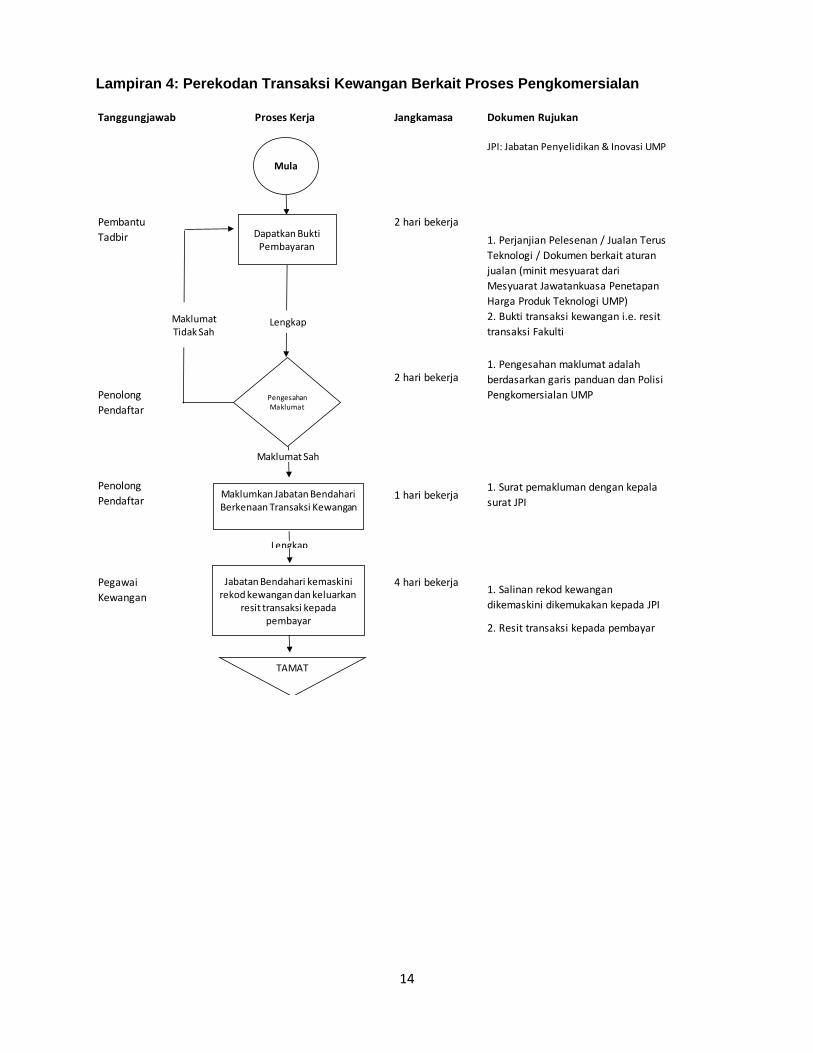

Lampiran 4: Perekodan Transaksi Kewangan Berkait Proses Pengkomersialan

Tanggungjawab Proses Kerja Jangkamasa Dokumen Rujukan

JPI: Jabatan Penyelidikan & Inovasi UMP

2 hari bekerja

2 hari bekerja

Penolong

Pendaftar1 hari bekerja

4 hari bekerja

1. Surat pemakluman dengan kepala

surat JPI

Pegawai

Kewangan1. Salinan rekod kewangan

dikemaskini dikemukakan kepada JPI

2. Resit transaksi kepada pembayar

Pembantu

Tadbir 1. Perjanjian Pelesenan / Jualan Terus

Teknologi / Dokumen berkait aturan

jualan (minit mesyuarat dari

Mesyuarat Jawatankuasa Penetapan

Harga Produk Teknologi UMP)

2. Bukti transaksi kewangan i.e. resit

transaksi Fakulti

1. Pengesahan maklumat adalah

berdasarkan garis panduan dan Polisi

Pengkomersialan UMPPenolong

Pendaftar

Dapatkan Bukti Pembayaran

Mula

Pengesahan Maklumat

Lengkap

Maklumat Sah

Maklumkan Jabatan Bendahari Berkenaan Transaksi Kewangan

Lengkap

Jabatan Bendahari kemaskini rekod kewangan dan keluarkan

resit transaksi kepada pembayar

TAMAT

Maklumat Tidak Sah

Top Related