Bahasa

Halaman

Undang-undang

PROSEDUR KUALITI

PK – PT – 04

No. Keluaran: 02 No. Pindaan: 01 Tarikh: 15.01.2018

23 / 28

(f) Jumlah besar upah kerja lebih masa semasa setiap tempoh upah: ........................................................................................................

ii) Jika gaji dikira dengan merujuk kepada kerja yang dilakukan, iaitu secara mengikut bahagian keluasan atau tugas kerja : (a) Kadar bayaran setiap bahagian keluasan atau tugas kerja semasa

waktu kerja biasa : ........................................................................... ..........................................................................................................

(b) Jumlah bilangan bahagian, keluasan atau tugas kerja yang dilakukan semasa waktu kerja biasa dalam setiap tempoh upah : ..........................................................................................................

(c) Jumlah besar upah yang diperolehi semasa waktu kerja biasa dalam setiap tempoh upah : .............................................................. ..........................................................................................................

(d) Kadar bayaran setiap bahagian, keluasan atau tugas kerja yang dilakukan melebihi waktu kerja biasa dalam setiap tempoh upah : ........................................................................................................

(e) Jumlah bilangan bahagian, keluasan atau tugas kerja yang dilakukan melebihi waktu kerja biasa dalam setiap tempoh upah : ........................................................................................................

(f) Jumlah besar upah kerja lebih masa yang didapati melebihi waktu

kerja biasa dalam setiap tempoh upah : ........................................................................................................

iii) Jumlah bilangan hari kerja atau jumlah bilangan bahagian kelulusan atau tugas kerja yang dilakukan pada hari-hari rehat dan hari-hari kelepasan dengan gaji semasa setiap tempoh upah : ................................................ ..................................................................................................................

iv) Jumlah upah yang dibayar sebagai ganti cuti tahunan dengan bayaran dalam setiap tempoh upah : ...................................................................... ..................................................................................................................

PROSEDUR KUALITI

PK – PT – 04

No. Keluaran: 02 No. Pindaan: 01 Tarikh: 15.01.2018

24 / 28

v) Butir-butir tentang elaun-elaun lain yang boleh dibayar semasa setiap tempoh upah : ...........................................................................................

vi) Jumlah besar upah dan elaun yang diperolehi semasa setiap tempoh upah di bawah perenggan-perenggan (1) ke (5) : ..................................... ..................................................................................................................

vii) Butir-butir tentang wang pendahuluan yang dibuat semasa tempoh upah:

..................................................................................................................

viii) Butir-butir tentang potongan yang dibuat semasa setiap tempoh upah : ..................................................................................................................

ix) Baki upah dan elaun yang boleh dibayar pada akhir setiap tempoh upah:

..................................................................................................................

x) Butir-butir tentang hari-hari kelepasan, cuti tahunan dan cuti sakit dengan bayaran yang diberikan semasa setiap tempoh upah : ............................. ..................................................................................................................

xi) Tarikh pembayaran : .................................................................................

xii) Tandatangan pekerja : .............................................................................. Dan butir-butir di bawah perenggan (c) hendaklah yang terbaru dalam Daftar tidak lewat dari hari ketiga selepas akhir tempoh upah berkenaan mana butir-butir itu berkaitan.

PROSEDUR KUALITI

PK – PT – 04

No. Keluaran: 02 No. Pindaan: 01 Tarikh: 15.01.2018

25 / 28

Lampiran 6

PROSEDUR KUALITI

PK – PT – 04

No. Keluaran: 02 No. Pindaan: 01 Tarikh: 15.01.2018

26 / 28

PROSEDUR KUALITI

PK – PT – 04

No. Keluaran: 02 No. Pindaan: 01 Tarikh: 15.01.2018

27 / 28

PROSEDUR KUALITI

PK – PT – 04

No. Keluaran: 02 No. Pindaan: 01 Tarikh: 15.01.2018

28 / 28

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 9

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

PENGURUSAN BUKU STOK DOKUMEN TERKAWAL

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 9

1.0 OBJEKTIF Prosedur ini bertujuan bagi memastikan Pengurusan Buku Stok Dokumen Terkawal dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi menguruskan Buku

Stok Dokumen Terkawal. 3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP

2006

3.4 Pekeliling Pendaftar

3.5 Perlembagaan PP

3.6 PK-PA-06 - Sistem Merekod Belian

4.0 DEFINISI

4.1 Dokumen Asas

Dokumen-dokumen yang digunakan dalam urusan PP seperti Resit Am, Resit Modal Syer, Pesanan Belian, Laporan Terima Barang/ Nota Hantaran, Invois / Bil dan Baucer Jernal. Dokumen ini adalah terkawal.

4.2 Buku Stok Dokumen Terkawal

Buku bagi merekodkan pergerakan dokumen terkawal. 4.3 Dokumen Terkawal

Dokumen yang bernombor siri dan dikawal penggunaannya oleh mereka yang diberi kuasa sahaja

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 9

5.0 SINGKATAN

5.1 PP - Pertubuhan Peladang Kawasan / Negeri / Kebangsaan

5.2 AJP - Ahli Jemaah Pengarah

5.3 PB - Pengurus Besar 5.4 PA - Pengurus Akaun

5.5 PP(B) - Pengurus-Pengurus Bahagian/ Projek

5.6 P(T) - Pembantu Tadbir

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 9

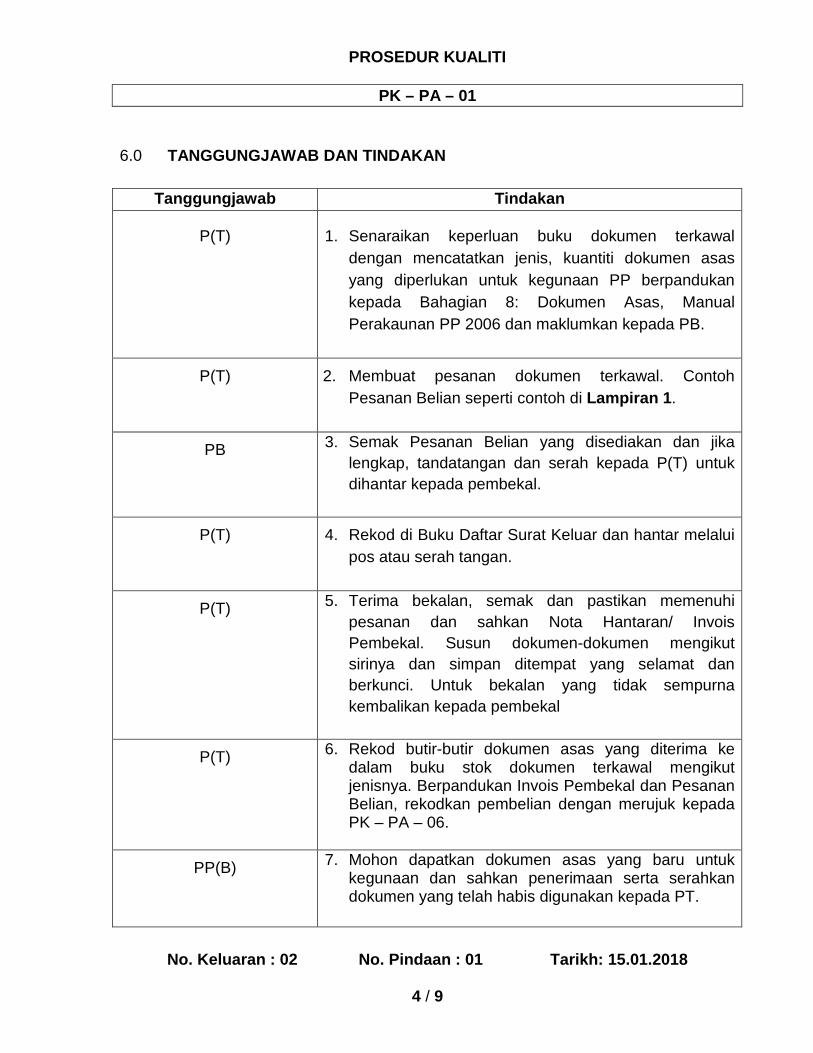

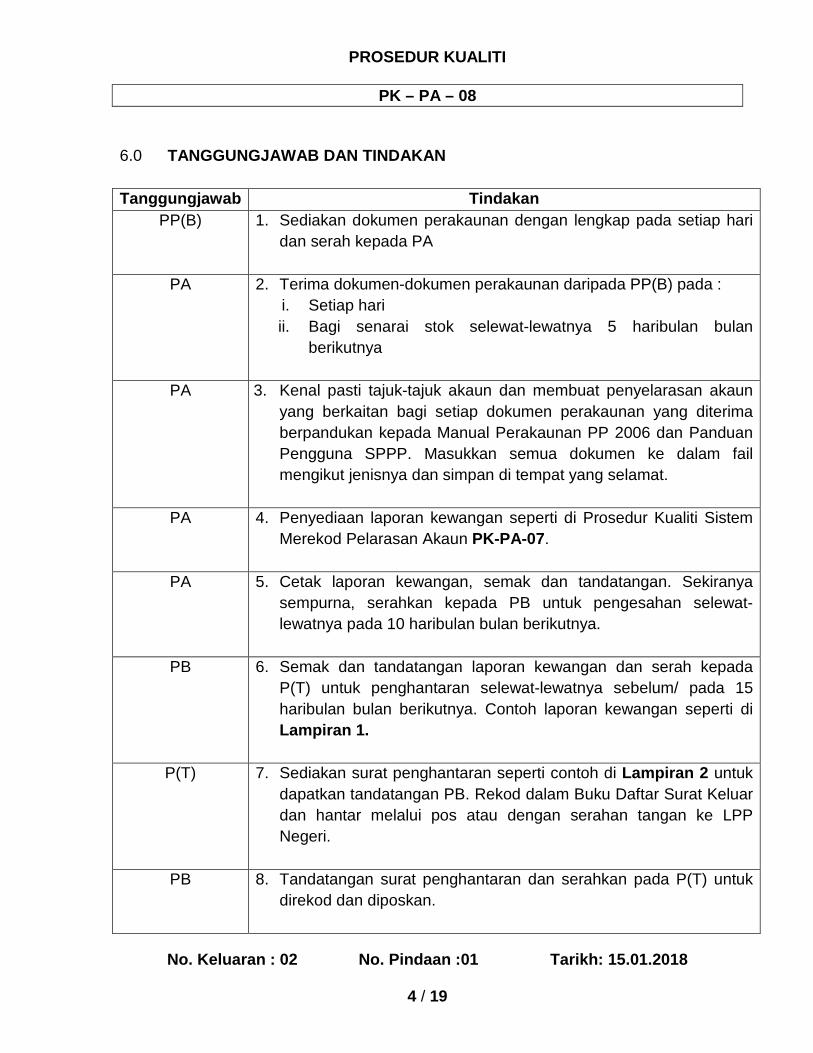

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab Tindakan

P(T)

1. Senaraikan keperluan buku dokumen terkawal dengan mencatatkan jenis, kuantiti dokumen asas yang diperlukan untuk kegunaan PP berpandukan kepada Bahagian 8: Dokumen Asas, Manual Perakaunan PP 2006 dan maklumkan kepada PB.

P(T)

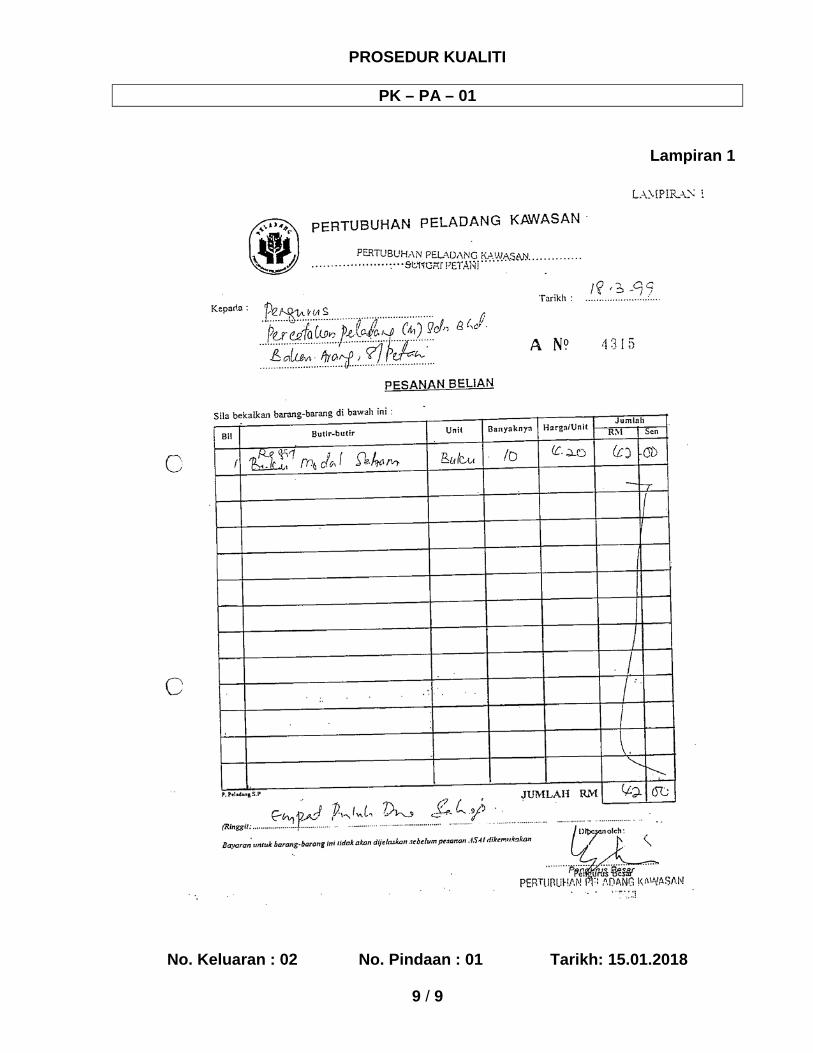

2. Membuat pesanan dokumen terkawal. Contoh Pesanan Belian seperti contoh di Lampiran 1.

PB

3. Semak Pesanan Belian yang disediakan dan jika lengkap, tandatangan dan serah kepada P(T) untuk dihantar kepada pembekal.

P(T)

4. Rekod di Buku Daftar Surat Keluar dan hantar melalui pos atau serah tangan.

P(T)

5. Terima bekalan, semak dan pastikan memenuhi pesanan dan sahkan Nota Hantaran/ Invois Pembekal. Susun dokumen-dokumen mengikut sirinya dan simpan ditempat yang selamat dan berkunci. Untuk bekalan yang tidak sempurna kembalikan kepada pembekal

P(T)

6. Rekod butir-butir dokumen asas yang diterima ke dalam buku stok dokumen terkawal mengikut jenisnya. Berpandukan Invois Pembekal dan Pesanan Belian, rekodkan pembelian dengan merujuk kepada PK – PA – 06.

PP(B)

7. Mohon dapatkan dokumen asas yang baru untuk kegunaan dan sahkan penerimaan serta serahkan dokumen yang telah habis digunakan kepada PT.

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 9

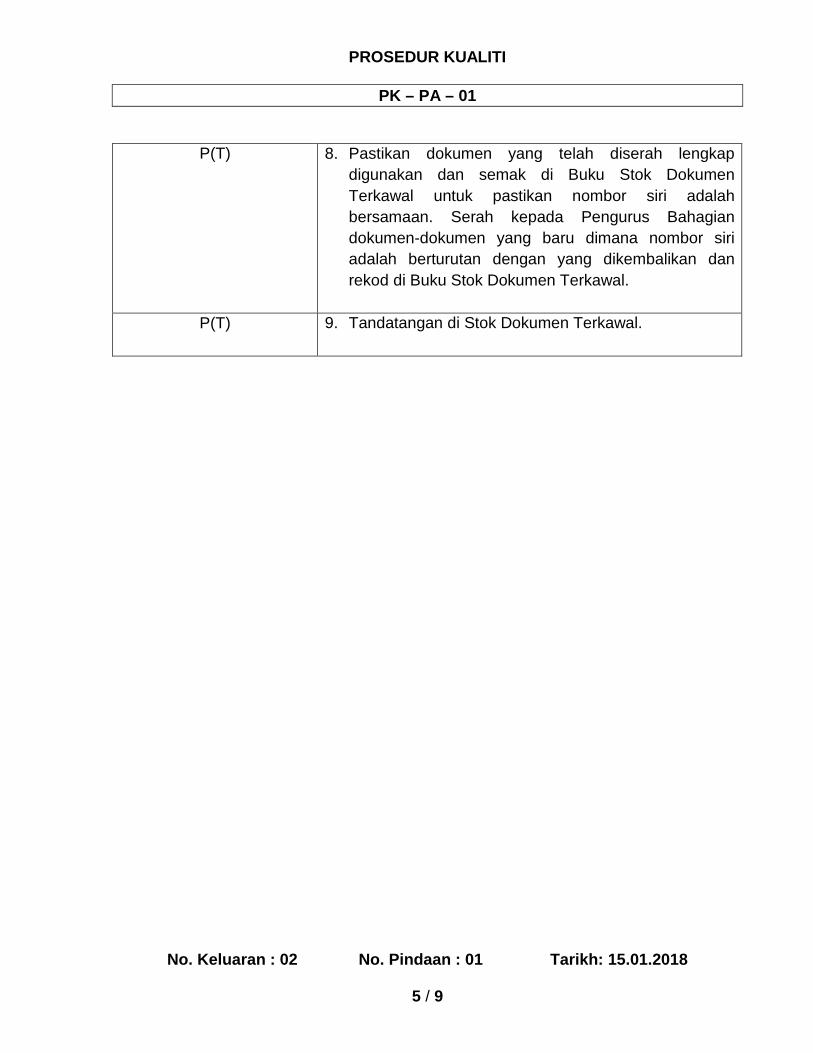

P(T)

8. Pastikan dokumen yang telah diserah lengkap

digunakan dan semak di Buku Stok Dokumen Terkawal untuk pastikan nombor siri adalah bersamaan. Serah kepada Pengurus Bahagian dokumen-dokumen yang baru dimana nombor siri adalah berturutan dengan yang dikembalikan dan rekod di Buku Stok Dokumen Terkawal.

P(T)

9. Tandatangan di Stok Dokumen Terkawal.

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 9

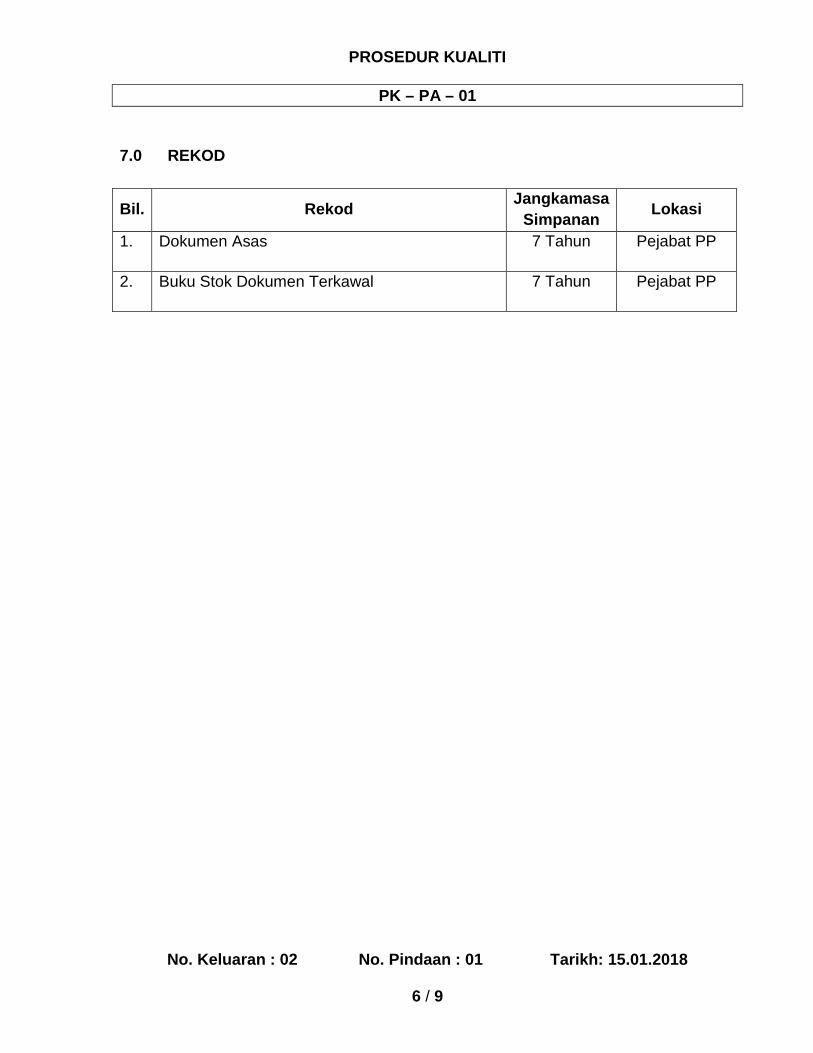

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Dokumen Asas 7 Tahun

Pejabat PP

2. Buku Stok Dokumen Terkawal 7 Tahun

Pejabat PP

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 9

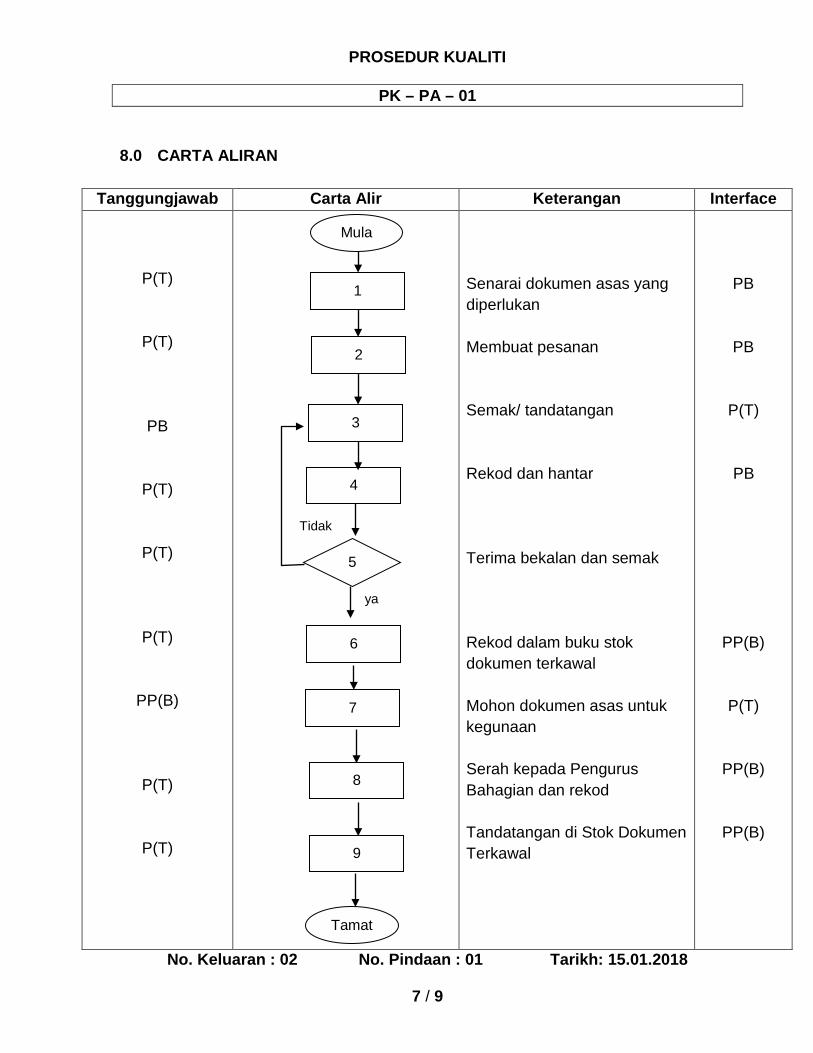

8.0 CARTA ALIRAN

Tanggungjawab Carta Alir Keterangan Interface

P(T)

P(T)

PB

P(T)

P(T)

P(T)

PP(B)

P(T)

P(T)

Senarai dokumen asas yang diperlukan Membuat pesanan Semak/ tandatangan Rekod dan hantar Terima bekalan dan semak Rekod dalam buku stok dokumen terkawal Mohon dokumen asas untuk kegunaan Serah kepada Pengurus Bahagian dan rekod Tandatangan di Stok Dokumen Terkawal

PB

PB

P(T)

PB

PP(B)

P(T)

PP(B)

PP(B)

Mula

1

5

Tamat

2

3

6

4

7

8

9

ya

Tidak

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 9

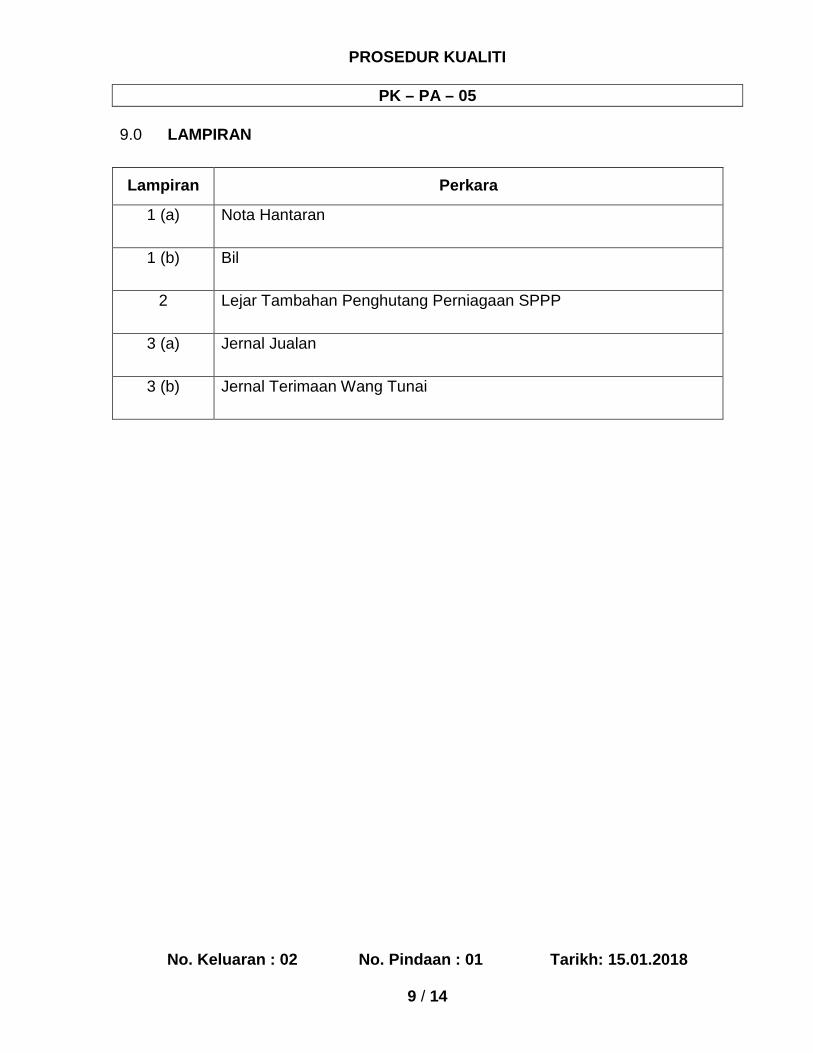

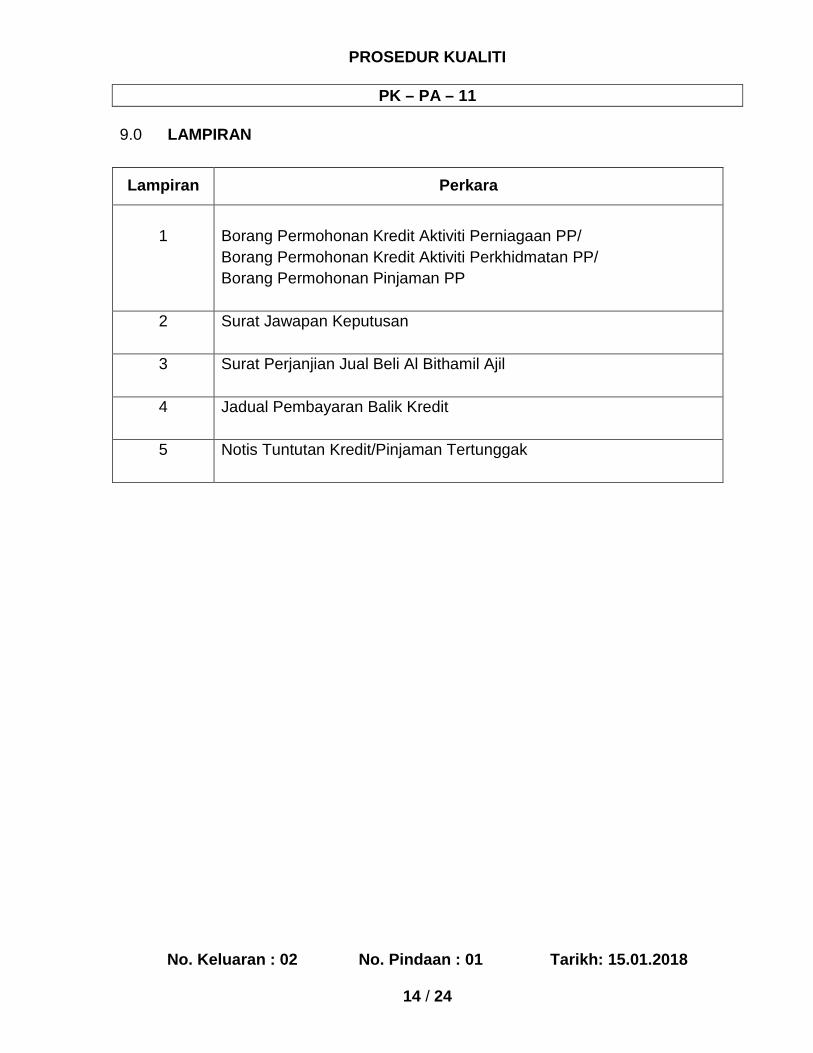

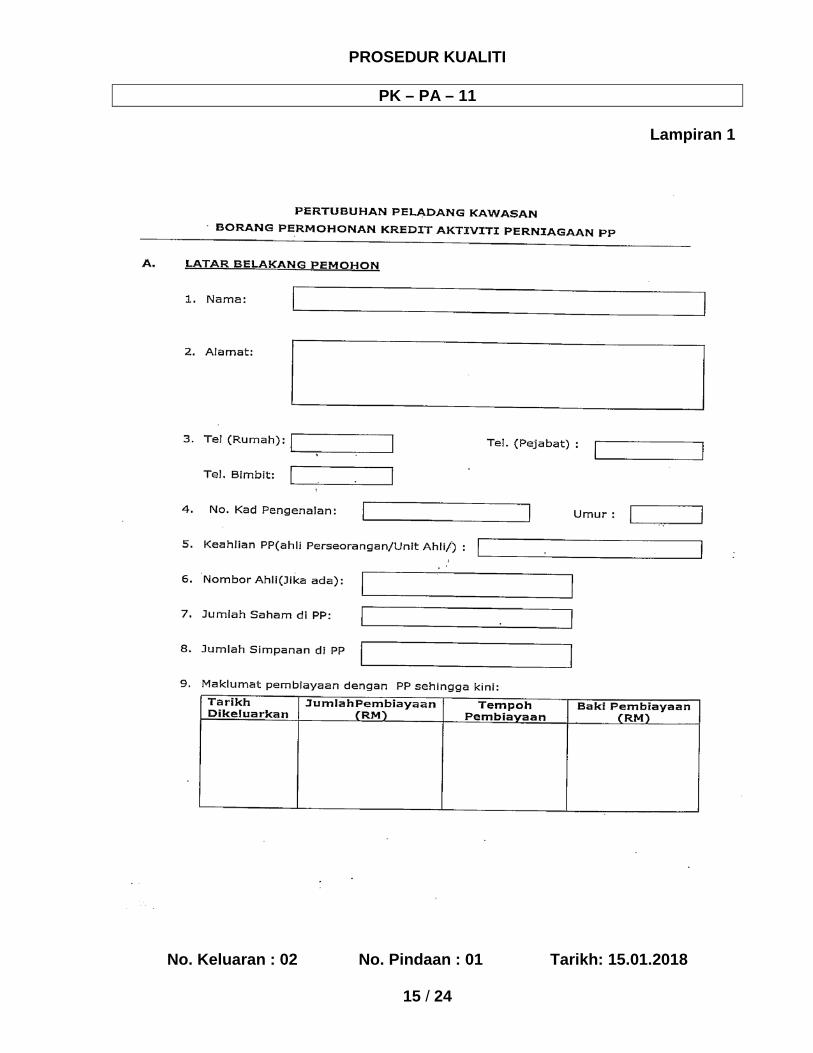

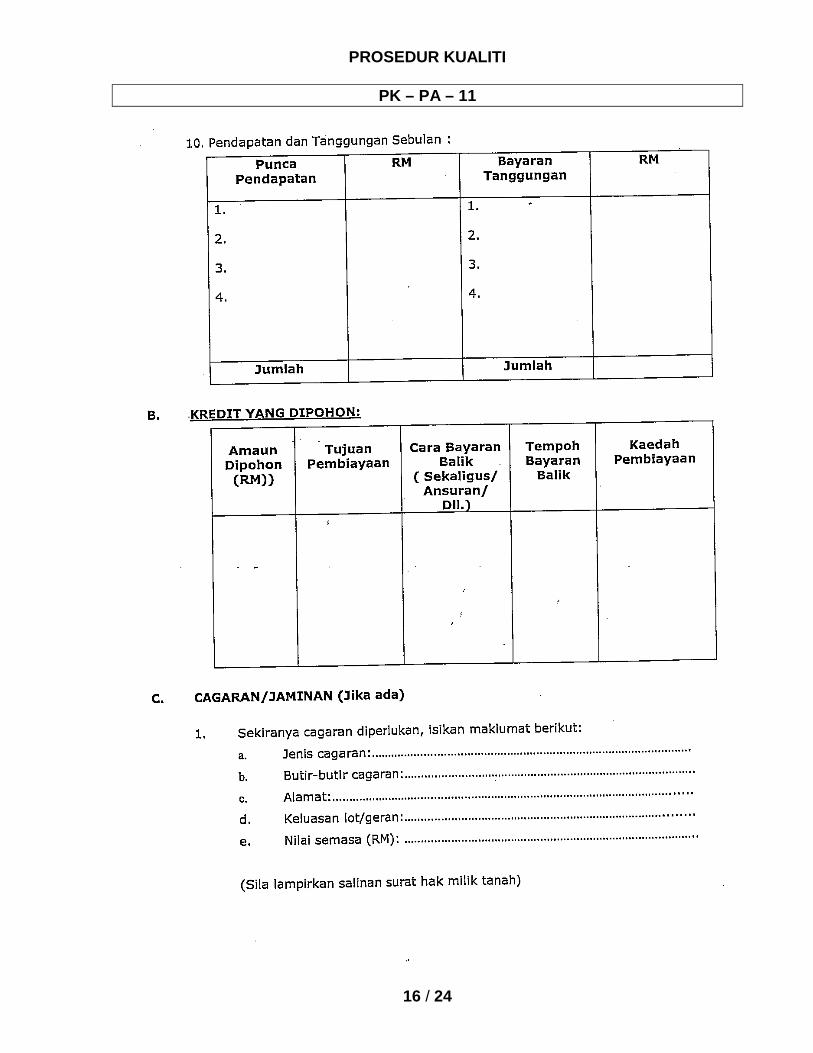

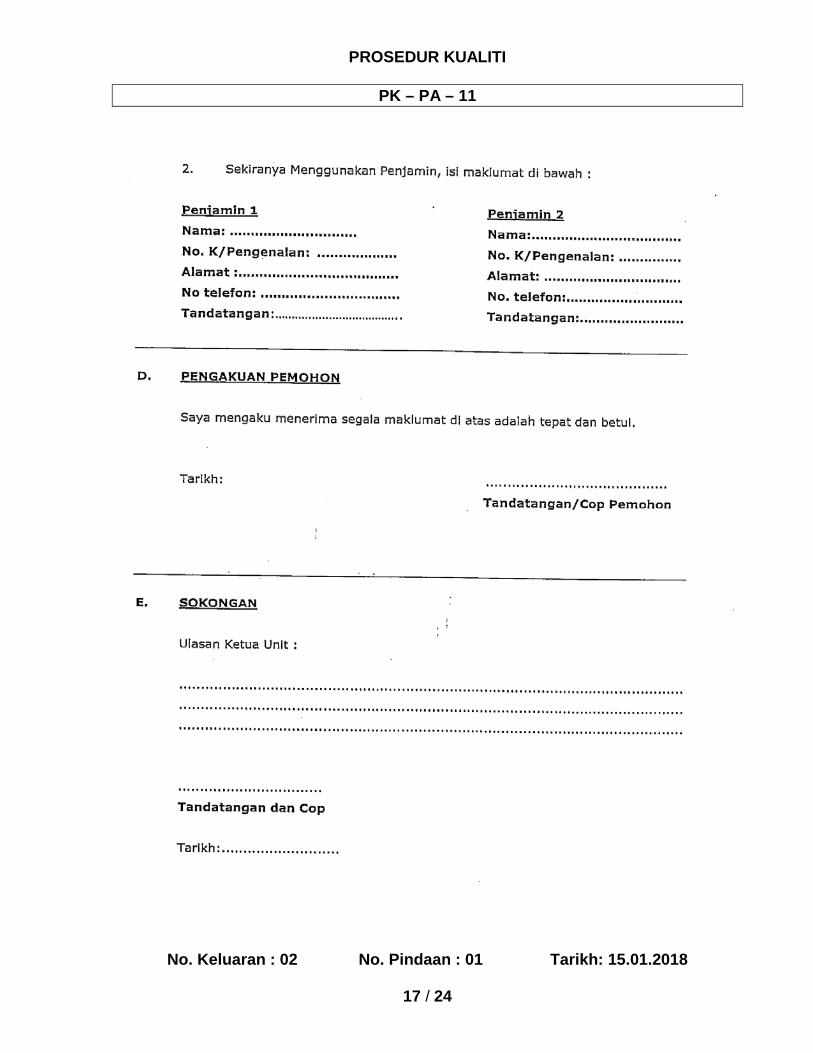

9.0 LAMPIRAN Lampiran Perkara

1 Pesanan Belian

PROSEDUR KUALITI

PK – PA – 01

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 9

Lampiran 1

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 10

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

SISTEM MEREKOD DAFTAR HARTA TETAP

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 10

1.0 OBJEKTIF Prosedur ini bertujuan bagi memastikan Sistem Merekod Daftar Harta Tetap dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Sistem Merekod Daftar Harta Tetap.

3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4 Perlembagaan PP

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 10

4.0 DEFINISI

4.1 Dokumen Asas

Dokumen-dokumen yang digunakan dalam urusan PP seperti Resit Am, Resit Modal Syer, Pesanan Belian, Laporan Terima Barang/ Nota Hantaran, Invois/ Bil dan Baucer Jernal. Dokumen ini adalah terkawal.

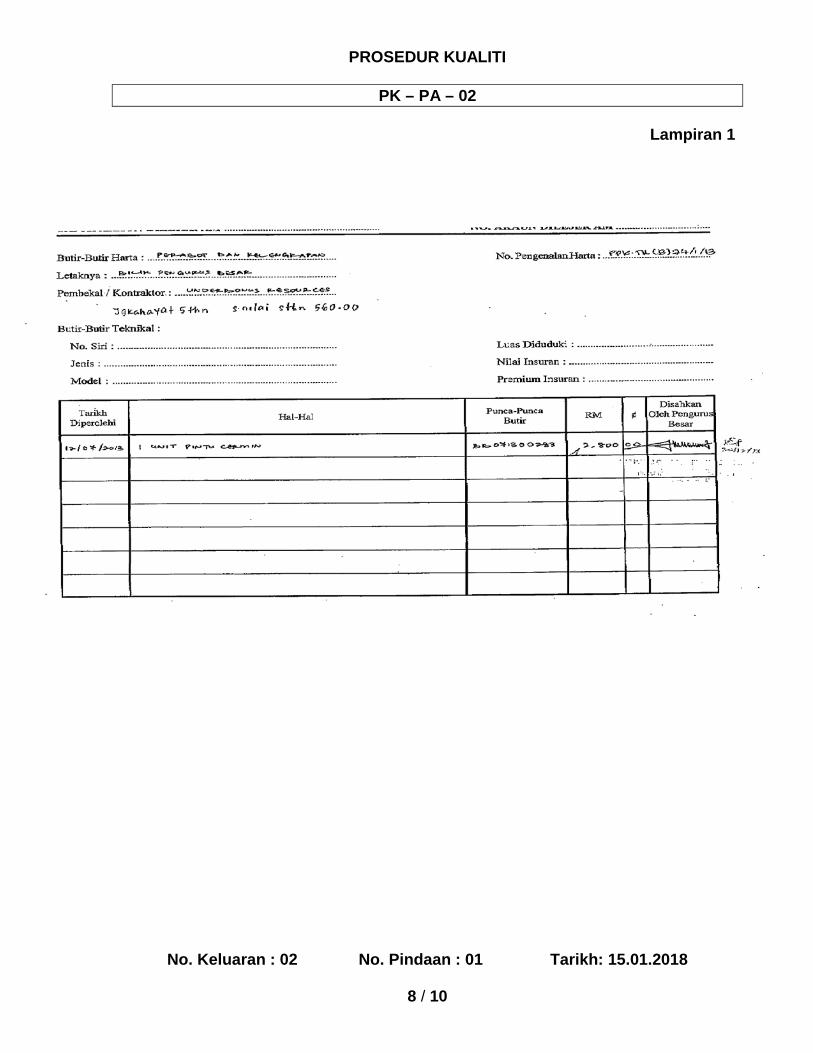

4.2 Daftar Harta Tetap Daftar ini adalah untuk merekod belian, jualan, pelupusan dan susutnilai harta tetap.

4.3 Inventori Menetapkan/ mencatatkan nombor-nombor rujukan/ pengenalan pada harta tetap.

5.0 SINGKATAN

5.1 PP : Pertubuhan Peladang Kawasan / Negeri /

Kebangsaan

5.2 AJP : Ahli Jemaah Pengarah

5.3 PB : Pengurus Besar 5.4 PA : Pengurus Akaun 5.5 PP(B) : Pengurus-Pengurus Bahagian/ Projek 5.6 PT : Pengurus Pentadbiran 5.7 P(T) : Pembantu Tadbir

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 10

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab Tindakan

P(T)

1. Semasa pembelian/perolehan harta semak dokumen-dokumen asas seperti Baucer Bayaran, Resit, Invois Pembekal, Surat Hakmilik/Pengenalan Harta bagi menentukan kewujudan harta termasuk harta bantuan. Pastikan telah mendapat kelulusan dalam Mesyuarat AJP, Mesyuarat Agung dan Kelulusan Pendaftar (yang berkaitan) bagi pembelian/ perolehan harta tersebut.

P(T)

2. Rekod butir-butir dokumen asas yang diterima ke dalam buku Daftar Harta Tetap dan Panduan Sistem Primari Pertubuhan Peladang (SPPP) Modul Sistem Pengurusan Akaun PA114 mengikut jenisnya seperti contoh di Lampiran 1. Berpandukan kepada dokumen asas, rekodkan pembelian/ jualan/ perolehan.

P(T)

3. Serahkan Buku Daftar Harta Tetap ini kepada PB

untuk mendapatkan pengesahan dan semakan.

PB/PA

4. Semak Buku Daftar Harta Tetap ini dan sekiranya tidak lengkap serah semula kepada.PB. Sekiranya lengkap serah kepada P(T) atau PP(B) untuk direkodkan.

PT 5. Berikan nombor daftar harta dan labelkan di harta

berkenaan.

PA 6. Tentukan kadar susut nilai harta tetap untuk direkodkan dalam sistem SPPP daftar harta tetap dan berikan maklumat pada P(T) untuk direkodkan. Asas perkiraan susutnilai adalah mengikut kaedah

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 10

Tanggungjawab Tindakan garis lurus berdasarkan jenis dan jangka hayat harta tersebut.

P(T)

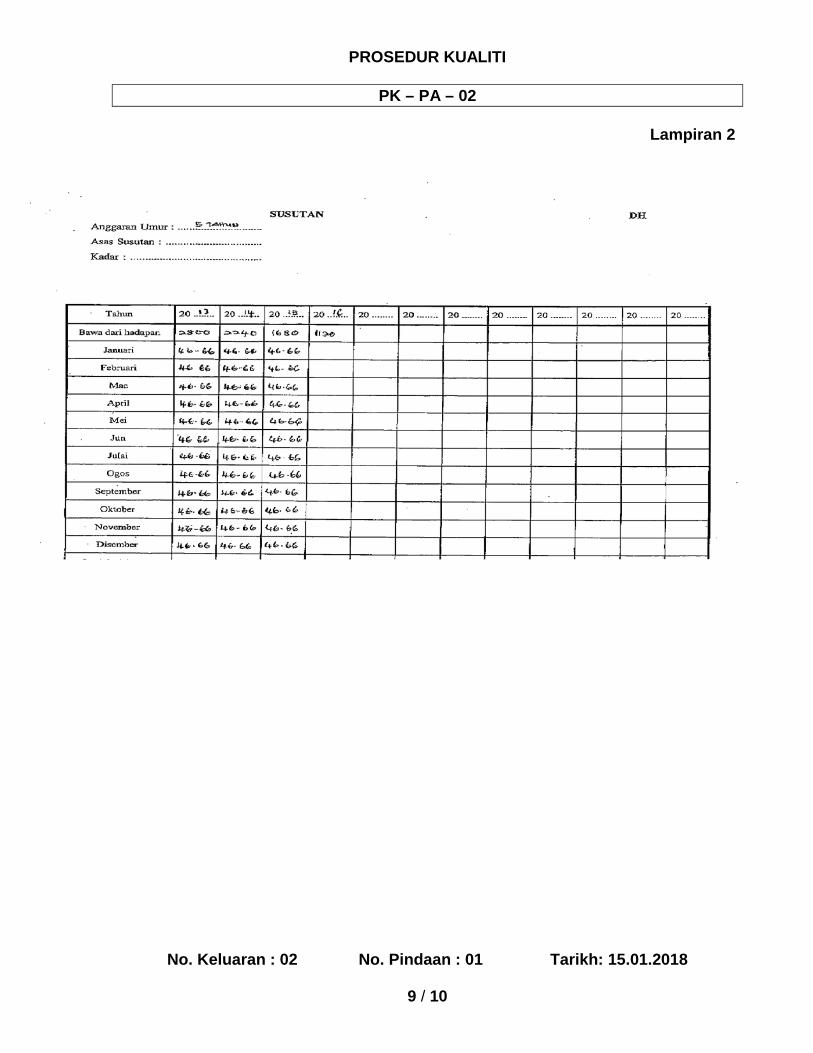

7. Rekodkan susutnilai harta ke dalam Buku Daftar Harta Tetap seperti contoh di Lampiran 2.

P(T)

8. Semasa berlaku penjualan harta, pelupusan aset berkenaan hendaklah direkodkan di Daftar Harta Tetap dengan membuat catatan jualan/pelupusan di muka surat Daftar Harta Tetap.

P(T)

9. Sediakan senarai berdasarkan rekod di buku Daftar Harta Tetap dan diserahkan kepada PB. Bagi tujuan penentuan secara fizikal ke atas harta PP akhir tahun seperti contoh di Lampiran 3.

PB 10. Semak senarai harta tetap dan tandatangan

disenarai yang akan digunakan untuk tujuan pemeriksaan harta fizikal akhir tahun.

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1.

Dokumen Asas

• Resit Am • Baucer Bayaran • Pesanan Belian • Laporan Terimaan Barang-Barang

7 Tahun

Pejabat PP

2. Buku Daftar Harta Tetap.

Sepanjang masa

Pejabat PP

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 10

Tidak Bersetuju

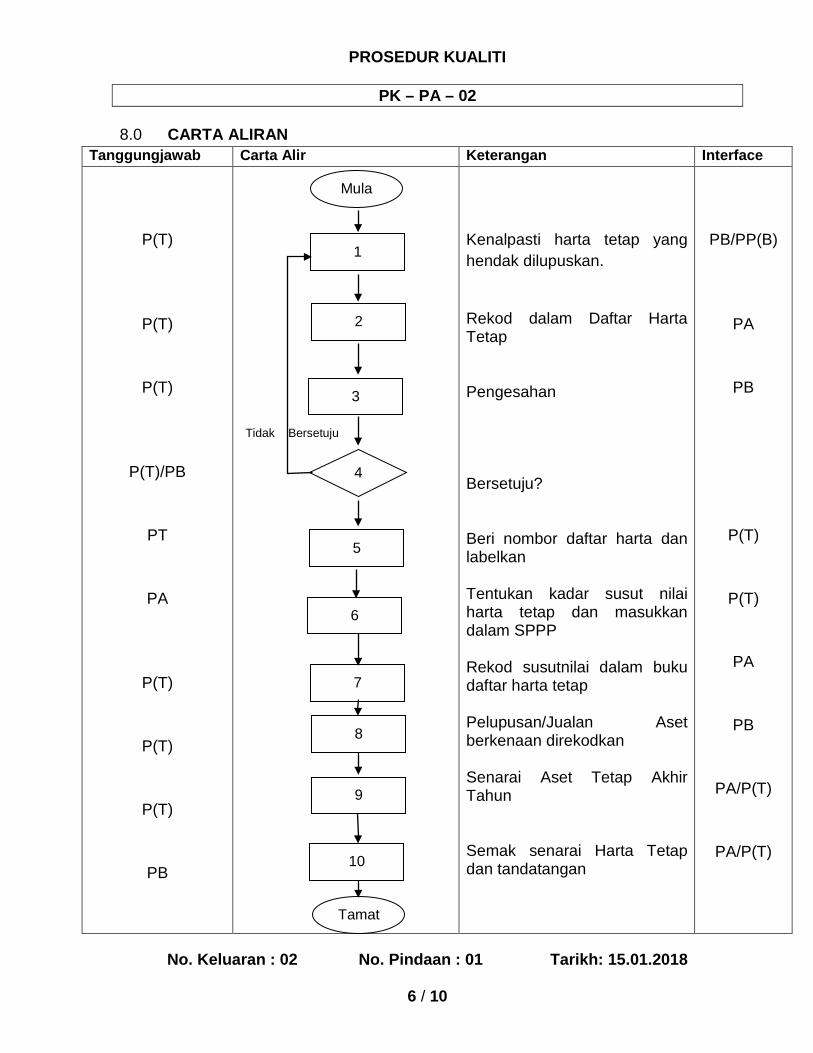

8.0 CARTA ALIRAN Tanggungjawab Carta Alir Keterangan Interface

P(T)

P(T)

P(T)

P(T)/PB

PT

PA

P(T)

P(T)

P(T)

PB

Kenalpasti harta tetap yang hendak dilupuskan. Rekod dalam Daftar Harta Tetap Pengesahan Bersetuju? Beri nombor daftar harta dan labelkan Tentukan kadar susut nilai harta tetap dan masukkan dalam SPPP Rekod susutnilai dalam buku daftar harta tetap Pelupusan/Jualan Aset berkenaan direkodkan Senarai Aset Tetap Akhir Tahun Semak senarai Harta Tetap dan tandatangan

PB/PP(B)

PA

PB

P(T)

P(T)

PA

PB

PA/P(T)

PA/P(T)

Mula

1

4

Tamat

2

3

7

6

5

8

9

10

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 10

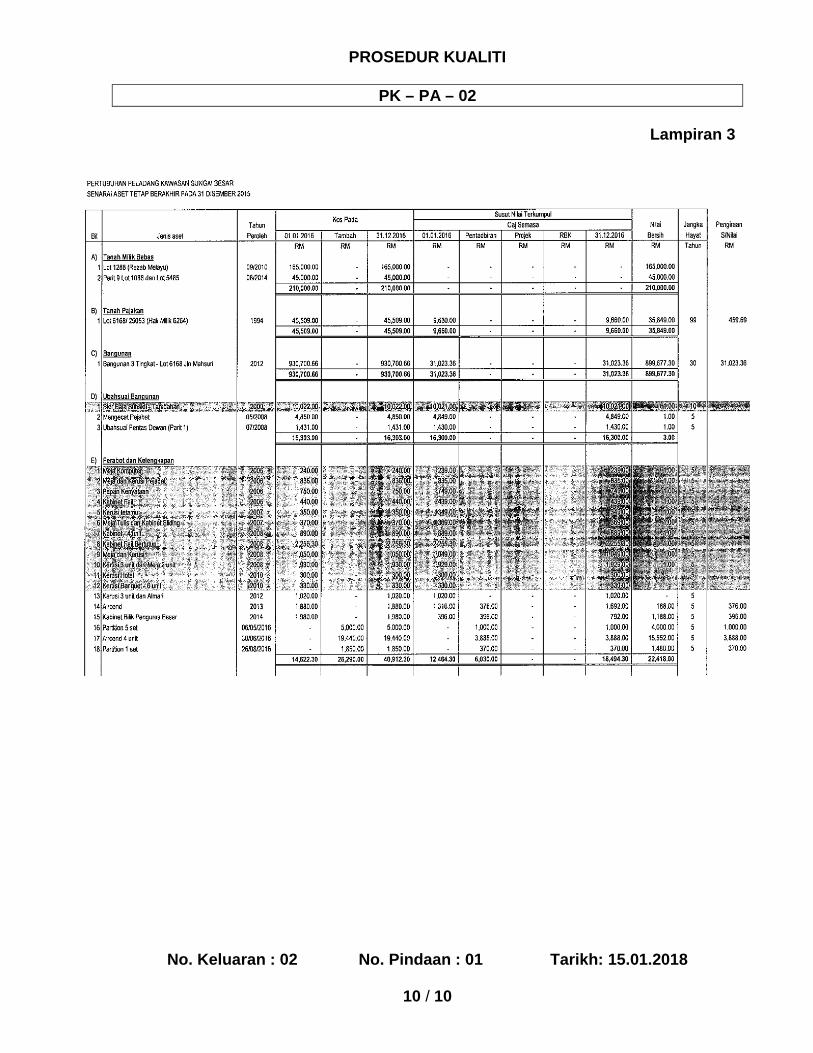

9.0 LAMPIRAN

Lampiran Perkara

1 Buku Daftar Harta Tetap

2 Format Susutnilai

3 Contoh Senarai Aset Tetap Akhir Tahun

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 10

Lampiran 1

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 10

Lampiran 2

PROSEDUR KUALITI

PK – PA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 10

Lampiran 3

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 14

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

SISTEM MEREKOD PENERIMAAN TUNAI

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 14

1.0 OBJEKTIF Prosedur ini bertujuan untuk memastikan Sistem Merekod Penerimaan Tunai dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Sistem Merekod Penerimaan Tunai, Cek, Dalam Talian (EFT).

3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4 Perlembagaan PP

4.0 DEFINISI

4.1 Resit-Resit

Ada 2 jenis Resit Terimaan:

(i) Resit Modal Saham Digunakan untuk terimaan modal dan bayaran masuk.

(ii) Resit Am

Digunakan untuk terimaan wang yang selain dari modal dan bayaran masuk.

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 14

4.2 Slip Simpanan

Digunakan untuk terimaan wang simpanan dari ahli-ahli. Resit-resit / Slip simpanan ini dikendalikan oleh Juruwang yang dilantik.

4.3 Juruwang

Juruwang yang dilantik dalam mesyuarat AJP dan diberi kuasa untuk menerima wang mengikut had-had yang ditetapkan.

Kutipan wang boleh dibuat di pejabat dan juga di kawasan dimana pegawai-pegawai itu dilantik dalam Mesyuarat Agung.

4.4 Instrumen Kewangan Urusniaga yang berkaitan dengan wang samada melalui : i. Cek/ wang pos / bank draft/ bankers cheque ii. Online iii. Tunai

5.0 SINGKATAN

5.1 PP - Pertubuhan Peladang Kawasan/ Negeri/ Kebangsaan

5.2 AJP - Ahli Jemaah Pengarah 5.3 PB - Pengurus Besar 5.4 PA - Pengurus Akaun 5.5 PP(B) - Pengurus – Pengurus Bahagian/ Projek 5.6 P(T) - Pembantu Tadbir 5.7 JW - Juruwang

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 14

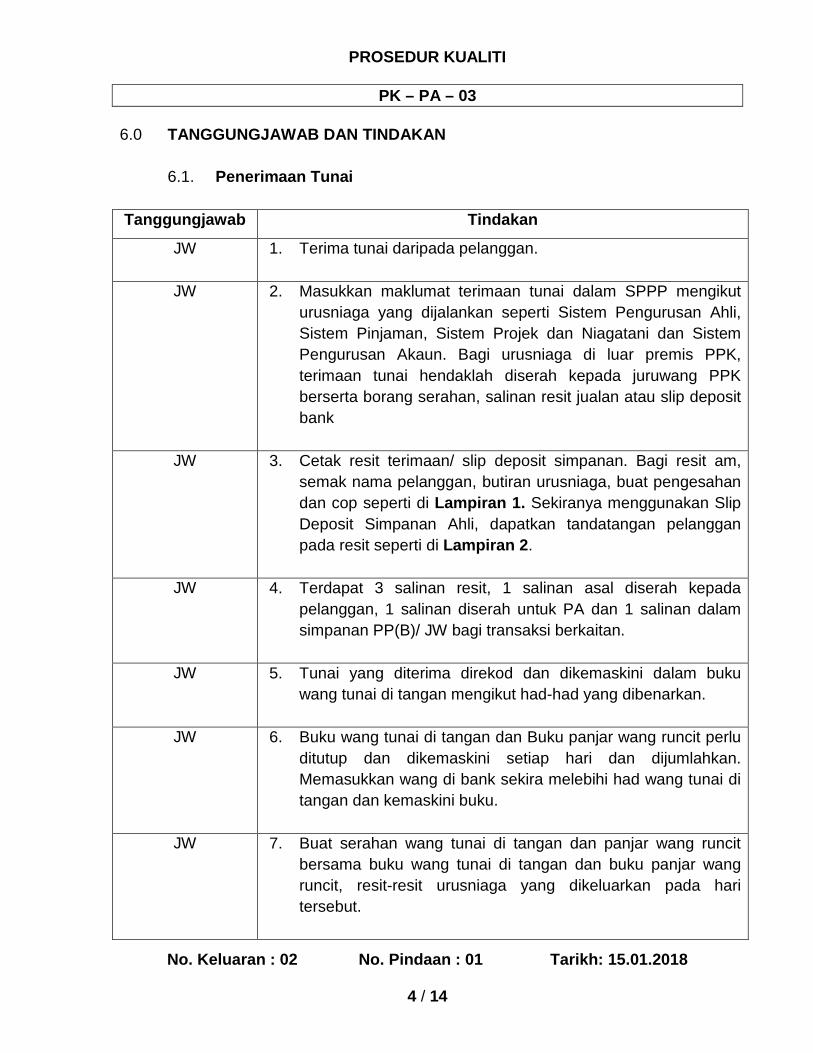

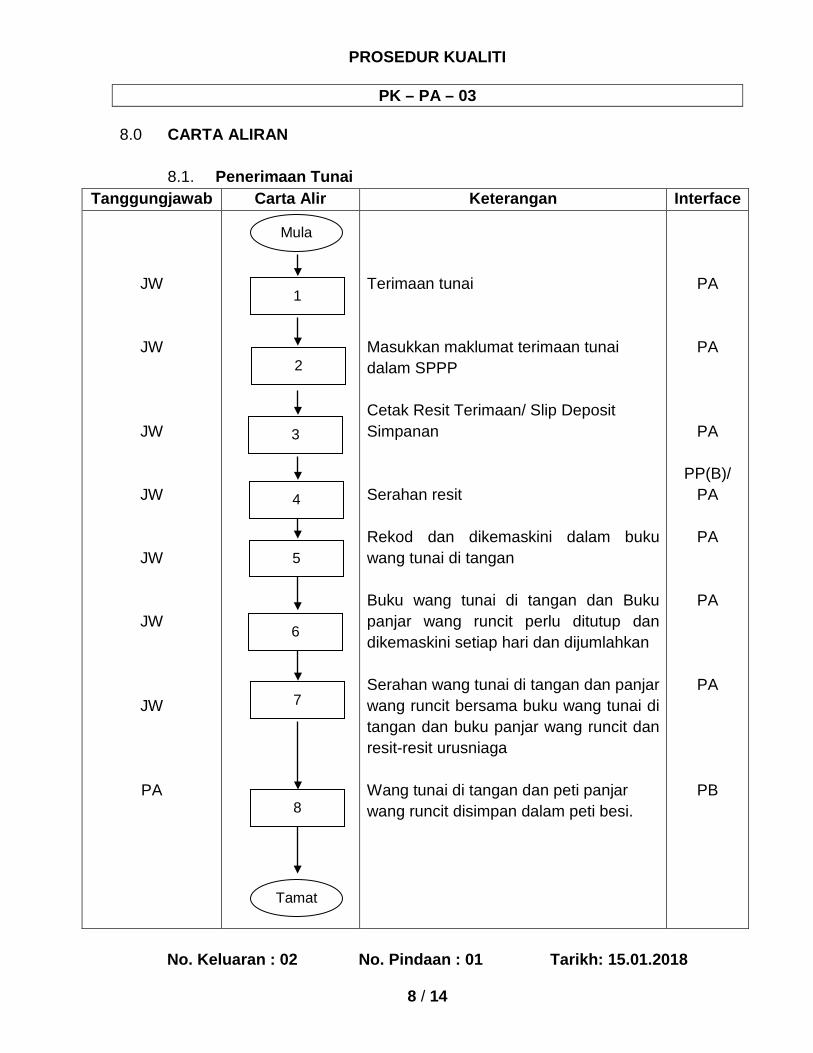

6.0 TANGGUNGJAWAB DAN TINDAKAN 6.1. Penerimaan Tunai

Tanggungjawab Tindakan

JW 1. Terima tunai daripada pelanggan.

JW 2. Masukkan maklumat terimaan tunai dalam SPPP mengikut urusniaga yang dijalankan seperti Sistem Pengurusan Ahli, Sistem Pinjaman, Sistem Projek dan Niagatani dan Sistem Pengurusan Akaun. Bagi urusniaga di luar premis PPK, terimaan tunai hendaklah diserah kepada juruwang PPK berserta borang serahan, salinan resit jualan atau slip deposit bank

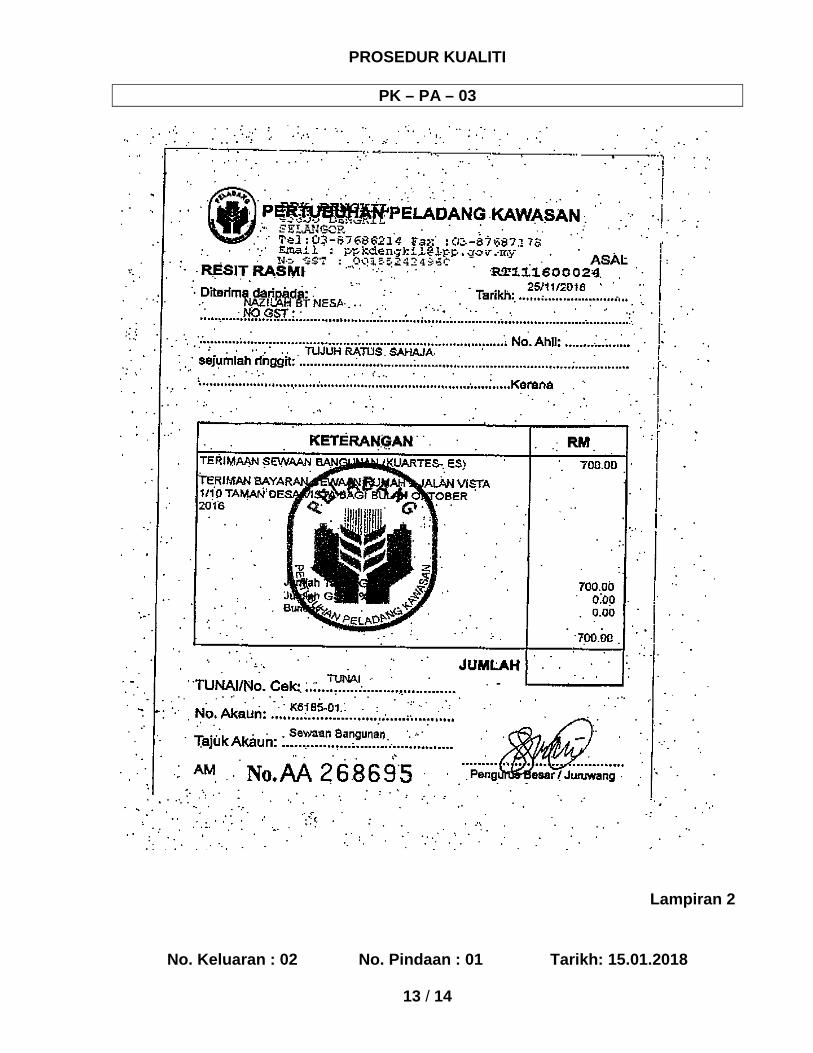

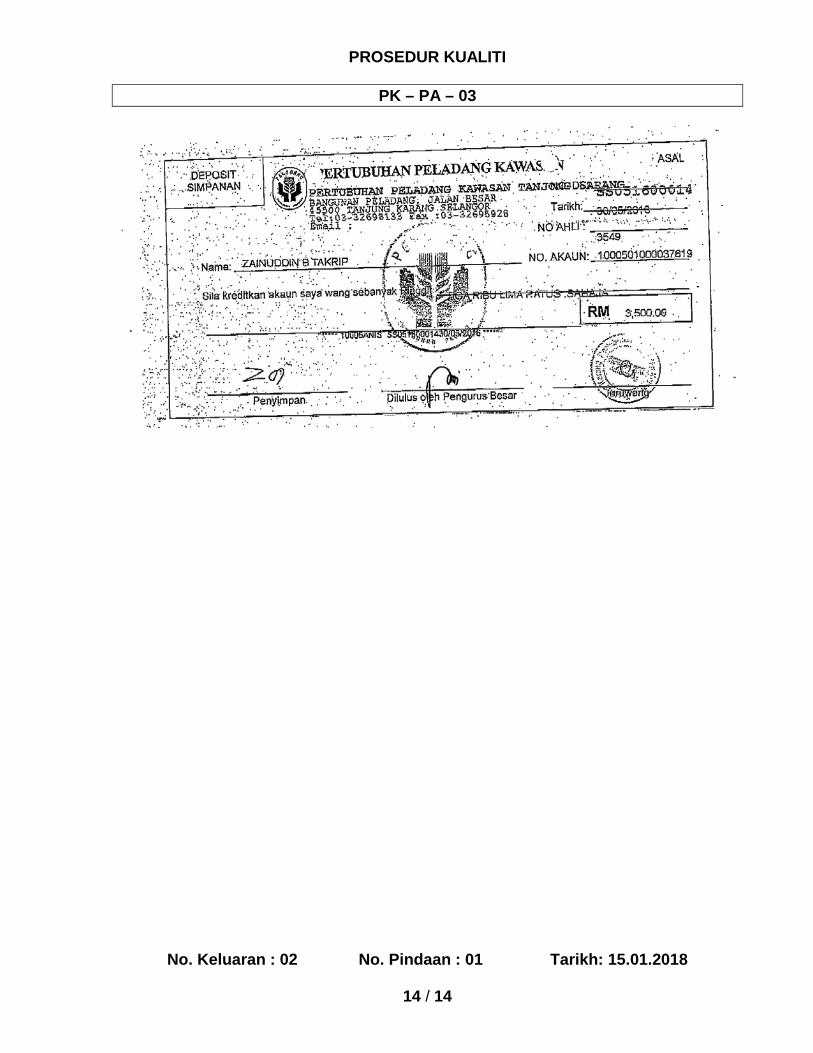

JW 3. Cetak resit terimaan/ slip deposit simpanan. Bagi resit am, semak nama pelanggan, butiran urusniaga, buat pengesahan dan cop seperti di Lampiran 1. Sekiranya menggunakan Slip Deposit Simpanan Ahli, dapatkan tandatangan pelanggan pada resit seperti di Lampiran 2.

JW 4. Terdapat 3 salinan resit, 1 salinan asal diserah kepada pelanggan, 1 salinan diserah untuk PA dan 1 salinan dalam simpanan PP(B)/ JW bagi transaksi berkaitan.

JW 5. Tunai yang diterima direkod dan dikemaskini dalam buku wang tunai di tangan mengikut had-had yang dibenarkan.

JW 6. Buku wang tunai di tangan dan Buku panjar wang runcit perlu ditutup dan dikemaskini setiap hari dan dijumlahkan. Memasukkan wang di bank sekira melebihi had wang tunai di tangan dan kemaskini buku.

JW 7. Buat serahan wang tunai di tangan dan panjar wang runcit bersama buku wang tunai di tangan dan buku panjar wang runcit, resit-resit urusniaga yang dikeluarkan pada hari tersebut.

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 14

Tanggungjawab Tindakan

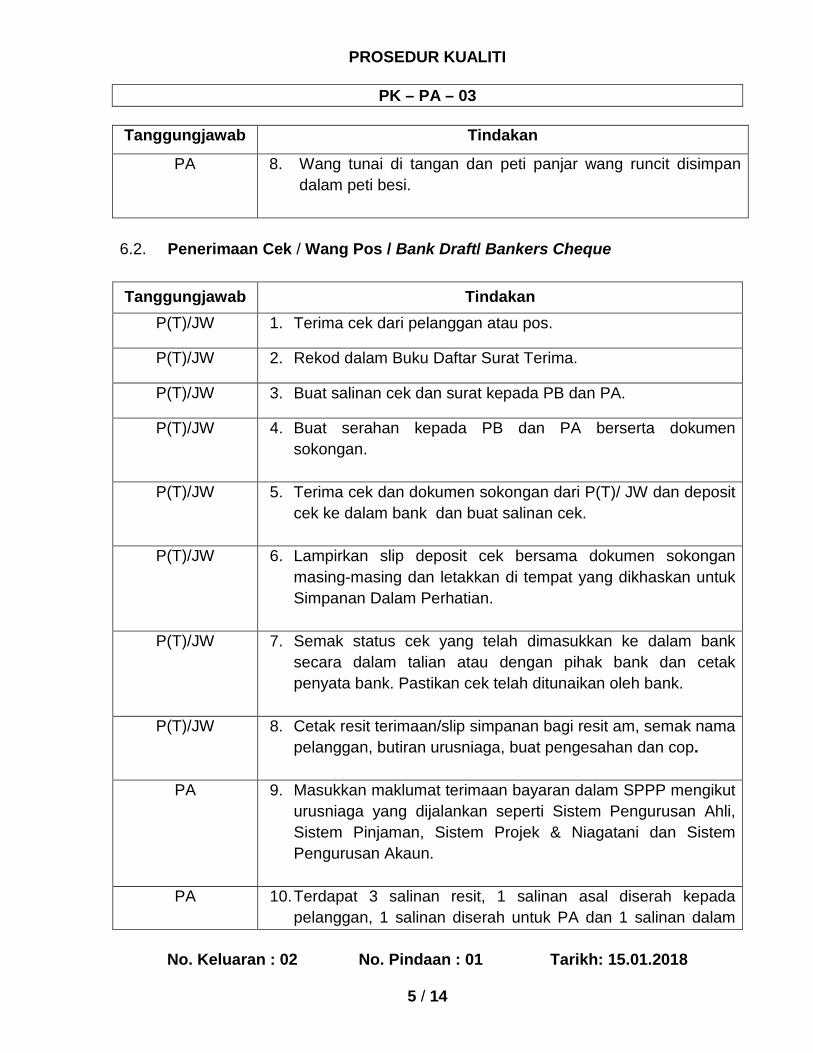

PA 8. Wang tunai di tangan dan peti panjar wang runcit disimpan dalam peti besi.

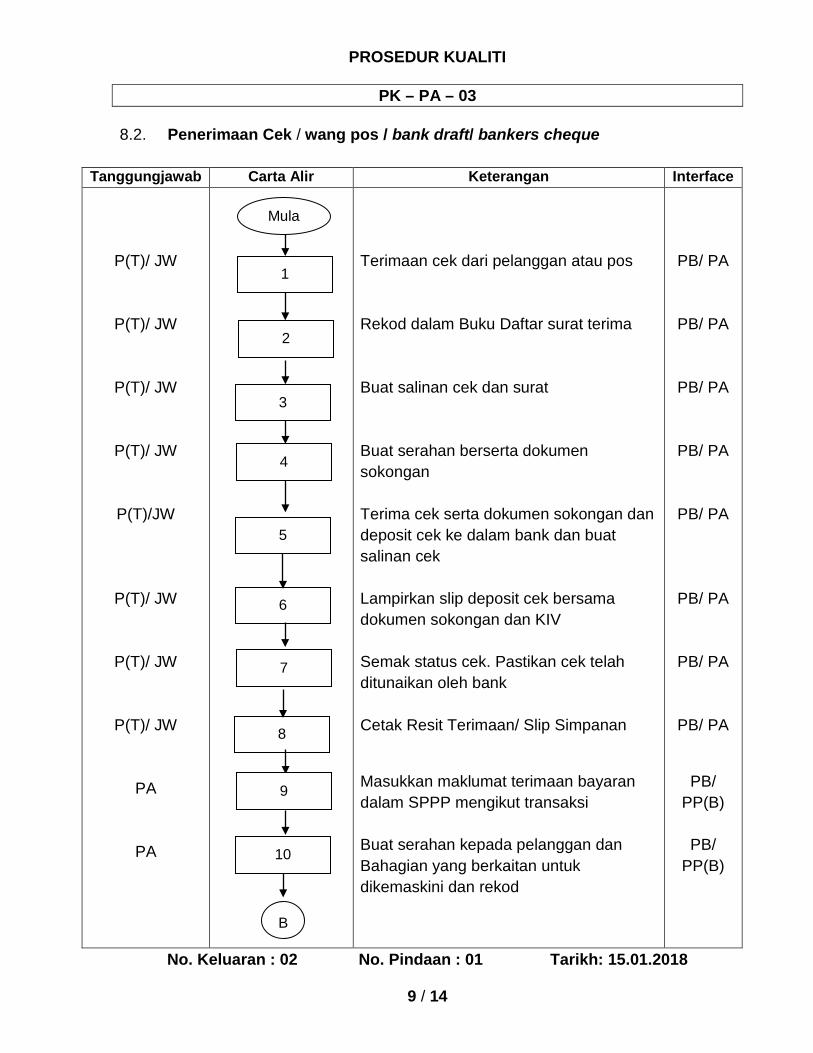

6.2. Penerimaan Cek / Wang Pos / Bank Draft/ Bankers Cheque

Tanggungjawab Tindakan

P(T)/JW 1. Terima cek dari pelanggan atau pos.

P(T)/JW 2. Rekod dalam Buku Daftar Surat Terima.

P(T)/JW 3. Buat salinan cek dan surat kepada PB dan PA.

P(T)/JW 4. Buat serahan kepada PB dan PA berserta dokumen sokongan.

P(T)/JW 5. Terima cek dan dokumen sokongan dari P(T)/ JW dan deposit

cek ke dalam bank dan buat salinan cek.

P(T)/JW 6. Lampirkan slip deposit cek bersama dokumen sokongan masing-masing dan letakkan di tempat yang dikhaskan untuk Simpanan Dalam Perhatian.

P(T)/JW 7. Semak status cek yang telah dimasukkan ke dalam bank

secara dalam talian atau dengan pihak bank dan cetak penyata bank. Pastikan cek telah ditunaikan oleh bank.

P(T)/JW 8. Cetak resit terimaan/slip simpanan bagi resit am, semak nama

pelanggan, butiran urusniaga, buat pengesahan dan cop.

PA 9. Masukkan maklumat terimaan bayaran dalam SPPP mengikut urusniaga yang dijalankan seperti Sistem Pengurusan Ahli, Sistem Pinjaman, Sistem Projek & Niagatani dan Sistem Pengurusan Akaun.

PA 10. Terdapat 3 salinan resit, 1 salinan asal diserah kepada

pelanggan, 1 salinan diserah untuk PA dan 1 salinan dalam

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 14

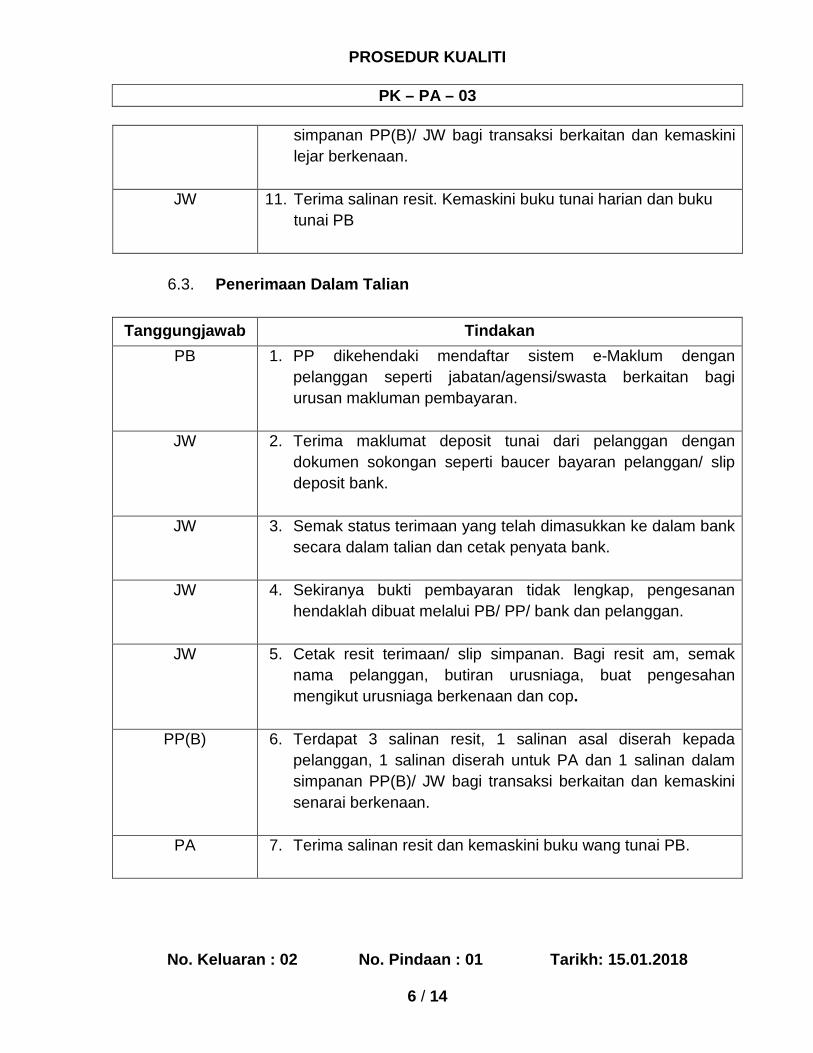

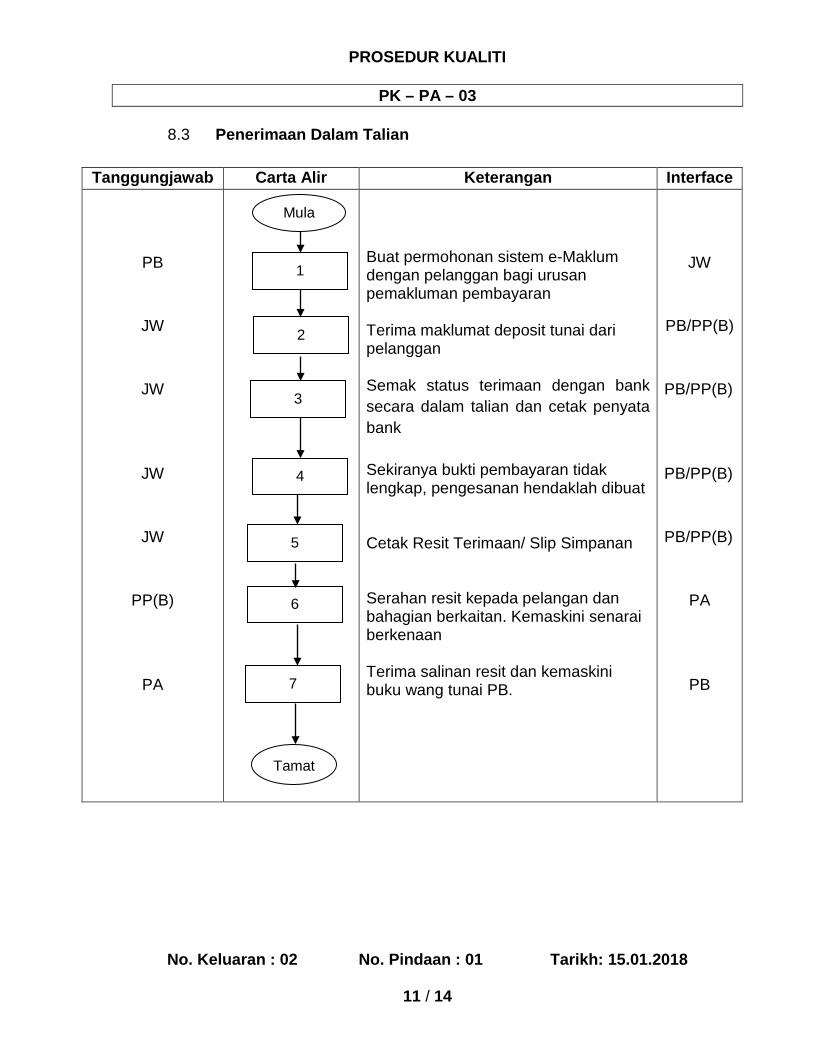

6.3. Penerimaan Dalam Talian

Tanggungjawab Tindakan

PB 1. PP dikehendaki mendaftar sistem e-Maklum dengan pelanggan seperti jabatan/agensi/swasta berkaitan bagi urusan makluman pembayaran.

JW 2. Terima maklumat deposit tunai dari pelanggan dengan dokumen sokongan seperti baucer bayaran pelanggan/ slip deposit bank.

JW 3. Semak status terimaan yang telah dimasukkan ke dalam bank secara dalam talian dan cetak penyata bank.

JW 4. Sekiranya bukti pembayaran tidak lengkap, pengesanan hendaklah dibuat melalui PB/ PP/ bank dan pelanggan.

JW 5. Cetak resit terimaan/ slip simpanan. Bagi resit am, semak nama pelanggan, butiran urusniaga, buat pengesahan mengikut urusniaga berkenaan dan cop.

PP(B) 6. Terdapat 3 salinan resit, 1 salinan asal diserah kepada pelanggan, 1 salinan diserah untuk PA dan 1 salinan dalam simpanan PP(B)/ JW bagi transaksi berkaitan dan kemaskini senarai berkenaan.

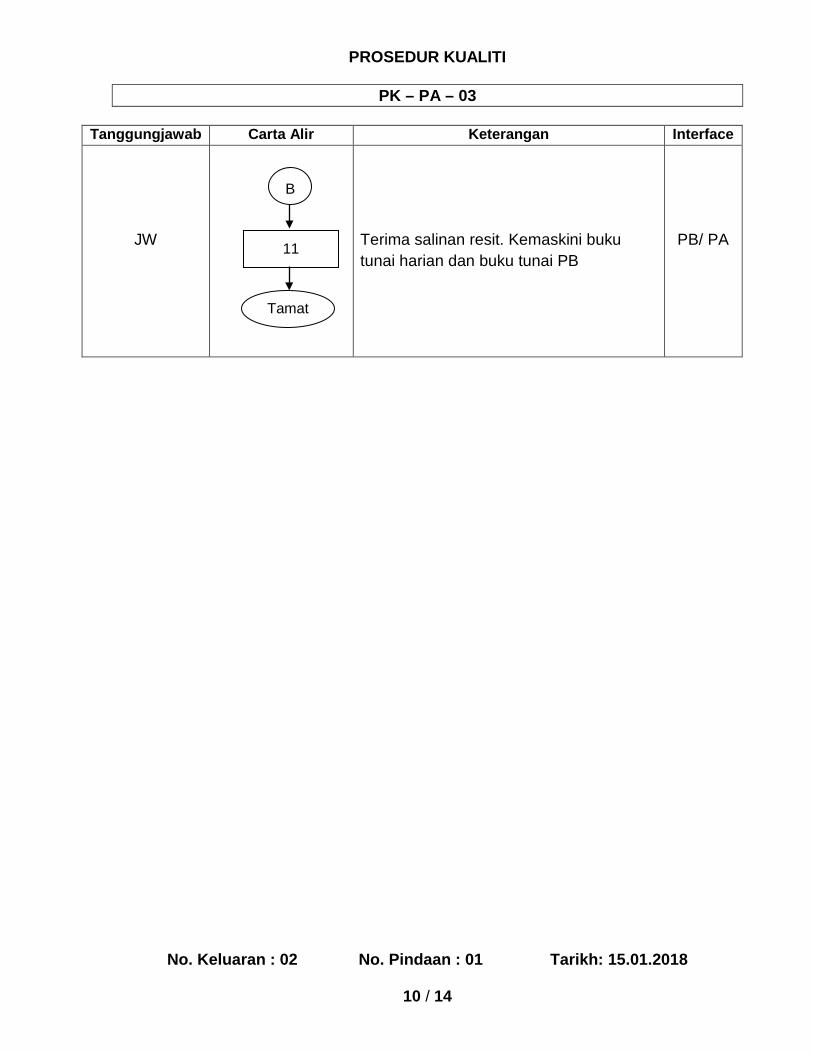

PA 7. Terima salinan resit dan kemaskini buku wang tunai PB.

simpanan PP(B)/ JW bagi transaksi berkaitan dan kemaskini lejar berkenaan.

JW 11. Terima salinan resit. Kemaskini buku tunai harian dan buku

tunai PB

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 14

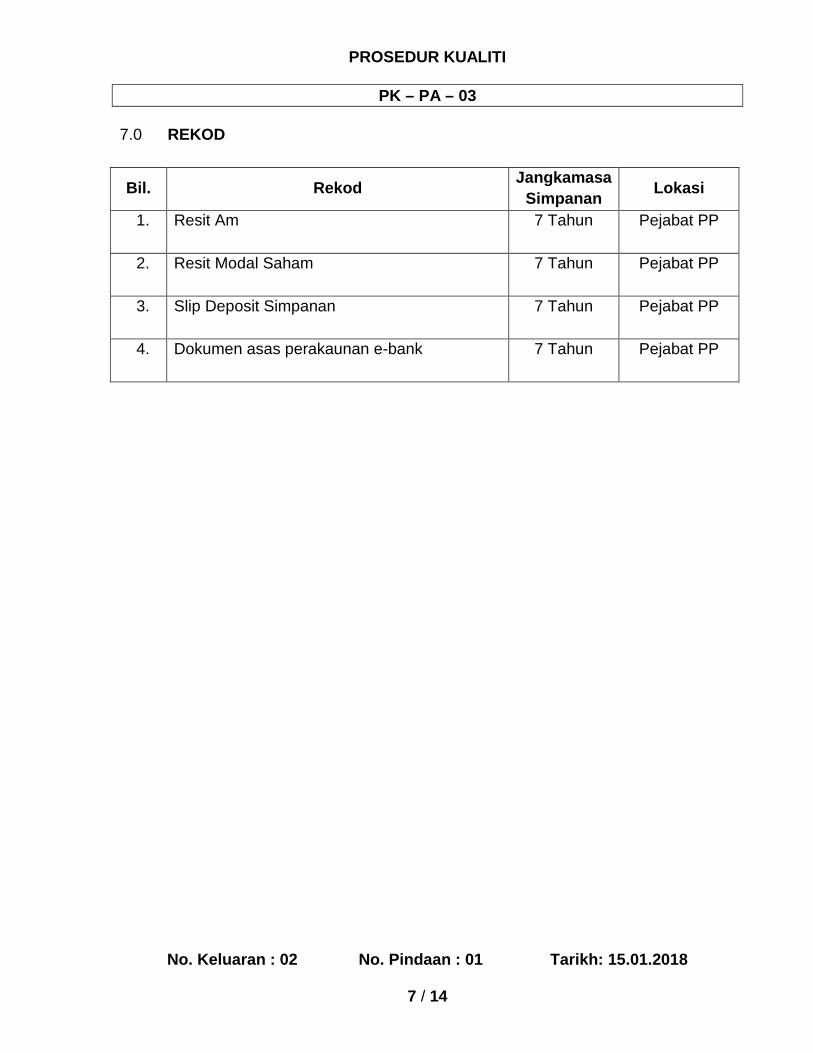

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Resit Am

7 Tahun Pejabat PP

2. Resit Modal Saham

7 Tahun Pejabat PP

3. Slip Deposit Simpanan

7 Tahun Pejabat PP

4. Dokumen asas perakaunan e-bank

7 Tahun Pejabat PP

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 14

8.0 CARTA ALIRAN

8.1. Penerimaan Tunai Tanggungjawab Carta Alir Keterangan Interface

JW

JW

JW

JW

JW

JW

JW

PA

Terimaan tunai Masukkan maklumat terimaan tunai dalam SPPP Cetak Resit Terimaan/ Slip Deposit Simpanan Serahan resit Rekod dan dikemaskini dalam buku wang tunai di tangan Buku wang tunai di tangan dan Buku panjar wang runcit perlu ditutup dan dikemaskini setiap hari dan dijumlahkan Serahan wang tunai di tangan dan panjar wang runcit bersama buku wang tunai di tangan dan buku panjar wang runcit dan resit-resit urusniaga Wang tunai di tangan dan peti panjar wang runcit disimpan dalam peti besi.

PA

PA

PA

PP(B)/ PA

PA

PA

PA

PB

Mula

1

Tamat

2

3

7

6

5

8

4

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 14

8.2. Penerimaan Cek / wang pos / bank draft/ bankers cheque

Tanggungjawab Carta Alir Keterangan Interface

P(T)/ JW

P(T)/ JW

P(T)/ JW

P(T)/ JW

P(T)/JW

P(T)/ JW

P(T)/ JW

P(T)/ JW

PA

PA

Terimaan cek dari pelanggan atau pos Rekod dalam Buku Daftar surat terima Buat salinan cek dan surat Buat serahan berserta dokumen sokongan Terima cek serta dokumen sokongan dan deposit cek ke dalam bank dan buat salinan cek Lampirkan slip deposit cek bersama dokumen sokongan dan KIV Semak status cek. Pastikan cek telah ditunaikan oleh bank Cetak Resit Terimaan/ Slip Simpanan

Masukkan maklumat terimaan bayaran dalam SPPP mengikut transaksi Buat serahan kepada pelanggan dan Bahagian yang berkaitan untuk dikemaskini dan rekod

PB/ PA

PB/ PA

PB/ PA

PB/ PA

PB/ PA

PB/ PA

PB/ PA

PB/ PA

PB/ PP(B)

PB/

PP(B)

Mula

1

2

3

7

6

5

8

4

9

10

B

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 14

Tanggungjawab Carta Alir Keterangan Interface

JW

Terima salinan resit. Kemaskini buku tunai harian dan buku tunai PB

PB/ PA

Tamat

B

11

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 14

8.3 Penerimaan Dalam Talian

Tanggungjawab Carta Alir Keterangan Interface

PB

JW

JW

JW

JW

PP(B)

PA

Buat permohonan sistem e-Maklum dengan pelanggan bagi urusan pemakluman pembayaran Terima maklumat deposit tunai dari pelanggan Semak status terimaan dengan bank secara dalam talian dan cetak penyata bank Sekiranya bukti pembayaran tidak lengkap, pengesanan hendaklah dibuat Cetak Resit Terimaan/ Slip Simpanan Serahan resit kepada pelangan dan bahagian berkaitan. Kemaskini senarai berkenaan Terima salinan resit dan kemaskini buku wang tunai PB.

JW PB/PP(B) PB/PP(B)

PB/PP(B)

PB/PP(B)

PA

PB

Mula

1

2

3

7

6

5

4

Tamat

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 14

9.0 LAMPIRAN

Lampiran Perkara

1 Resit Am

2 Slip Deposit

Lampiran 1

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 14

Lampiran 2

PROSEDUR KUALITI

PK – PA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 14

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 13

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

SISTEM MEREKOD PEMBAYARAN

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 13

1.0 OBJEKTIF

Prosedur ini bertujuan bagi memastikan Sistem Merekod Pembayaran dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Sistem Merekod Pembayaran.

3.0 RUJUKAN

3.1. Akta Pertubuhan Peladang 1973 (Akta 109)

3.2. Peraturan-Peraturan PP 1983

3.3. Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4. Perlembagaan PP

3.5. PK - PA - 08 - Penyediaan dan Penghantaran Laporan Kewangan Bulanan PP

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 13

4.0 DEFINISI

4.1 Baucer Bayaran

Digunakan untuk urusan pembayaran melalui instrumen kewangan.

4.2 Slip Keluaran

Digunakan untuk keluaran tunai daripada simpanan ahli.

4.3 Instrumen Kewangan Urusniaga yang berkaitan dengan wang samada melalui : i. Cek/ wang pos / bank draft/ bankers cheque ii. Online iii. Tunai

4.4 Ahli PPK

Ahli-ahli pertubuhan ini terdiri daripada:

i. Orang-orang perseorangan ii. Koperasi berasaskan pertanian

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 13

5.0 SINGKATAN

5.1 PP - Pertubuhan Peladang Kawasan/ Negeri/ Kebangsaan

5.2 AJP - Ahli Jemaah Pengarah

5.3 PB - Pengurus Besar

5.4 PA - Pengurus Akaun

5.5 PP(B) - Pengurus – Pengurus Bahagian/ Projek

5.6 P(T) - Pembantu Tadbir

5.7 JW - Juruwang

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 13

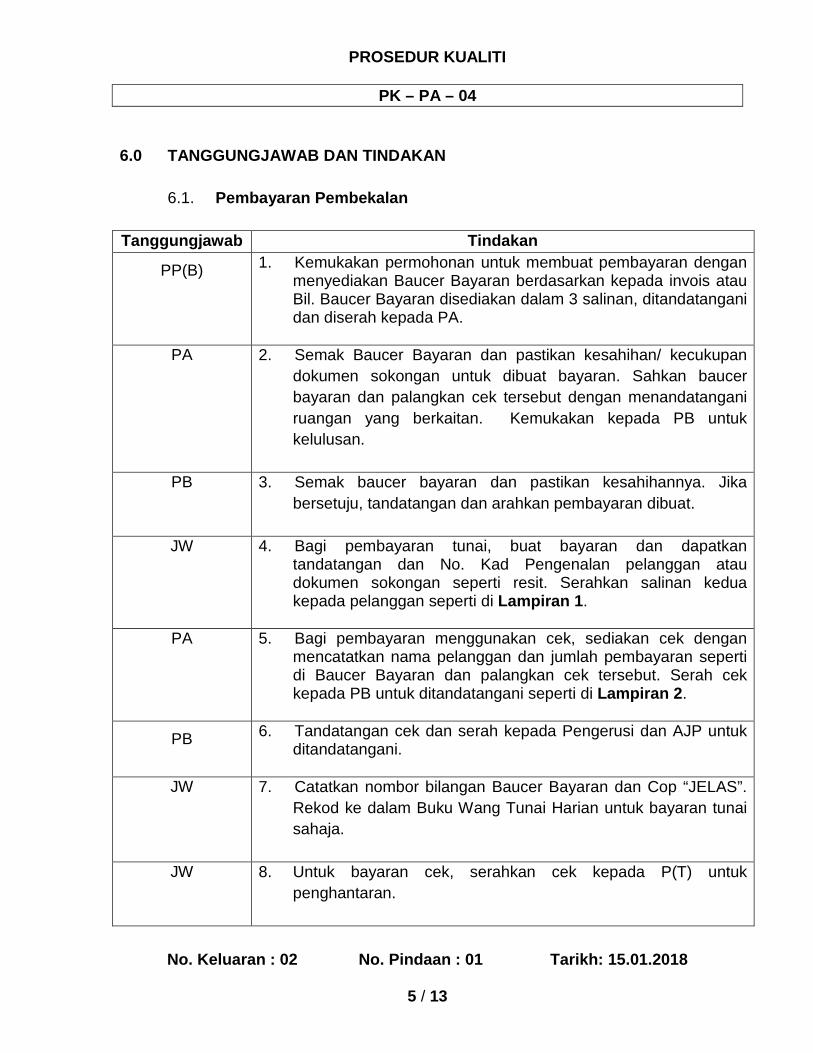

6.0 TANGGUNGJAWAB DAN TINDAKAN

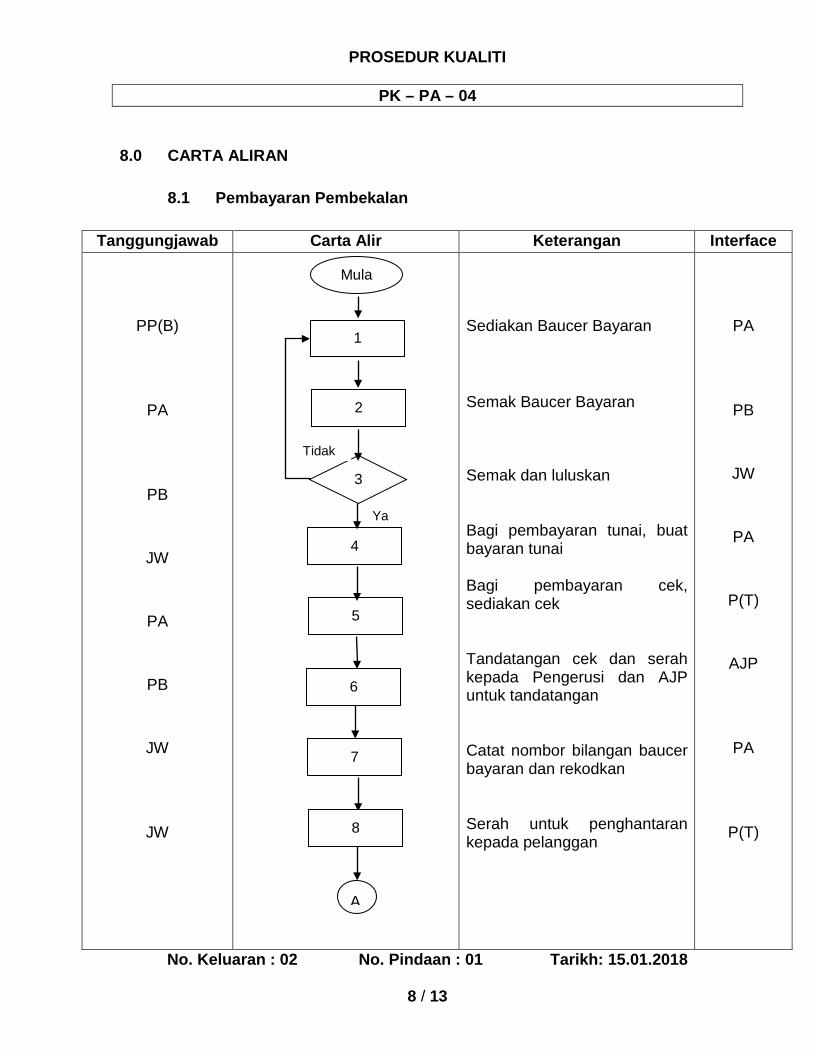

6.1. Pembayaran Pembekalan

Tanggungjawab Tindakan

PP(B)

1. Kemukakan permohonan untuk membuat pembayaran dengan menyediakan Baucer Bayaran berdasarkan kepada invois atau Bil. Baucer Bayaran disediakan dalam 3 salinan, ditandatangani dan diserah kepada PA.

PA

2. Semak Baucer Bayaran dan pastikan kesahihan/ kecukupan

dokumen sokongan untuk dibuat bayaran. Sahkan baucer bayaran dan palangkan cek tersebut dengan menandatangani ruangan yang berkaitan. Kemukakan kepada PB untuk kelulusan.

PB

3. Semak baucer bayaran dan pastikan kesahihannya. Jika

bersetuju, tandatangan dan arahkan pembayaran dibuat.

JW

4. Bagi pembayaran tunai, buat bayaran dan dapatkan tandatangan dan No. Kad Pengenalan pelanggan atau dokumen sokongan seperti resit. Serahkan salinan kedua kepada pelanggan seperti di Lampiran 1.

PA

5. Bagi pembayaran menggunakan cek, sediakan cek dengan mencatatkan nama pelanggan dan jumlah pembayaran seperti di Baucer Bayaran dan palangkan cek tersebut. Serah cek kepada PB untuk ditandatangani seperti di Lampiran 2.

PB

6. Tandatangan cek dan serah kepada Pengerusi dan AJP untuk

ditandatangani.

JW

7. Catatkan nombor bilangan Baucer Bayaran dan Cop “JELAS”. Rekod ke dalam Buku Wang Tunai Harian untuk bayaran tunai sahaja.

JW

8. Untuk bayaran cek, serahkan cek kepada P(T) untuk

penghantaran.

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 13

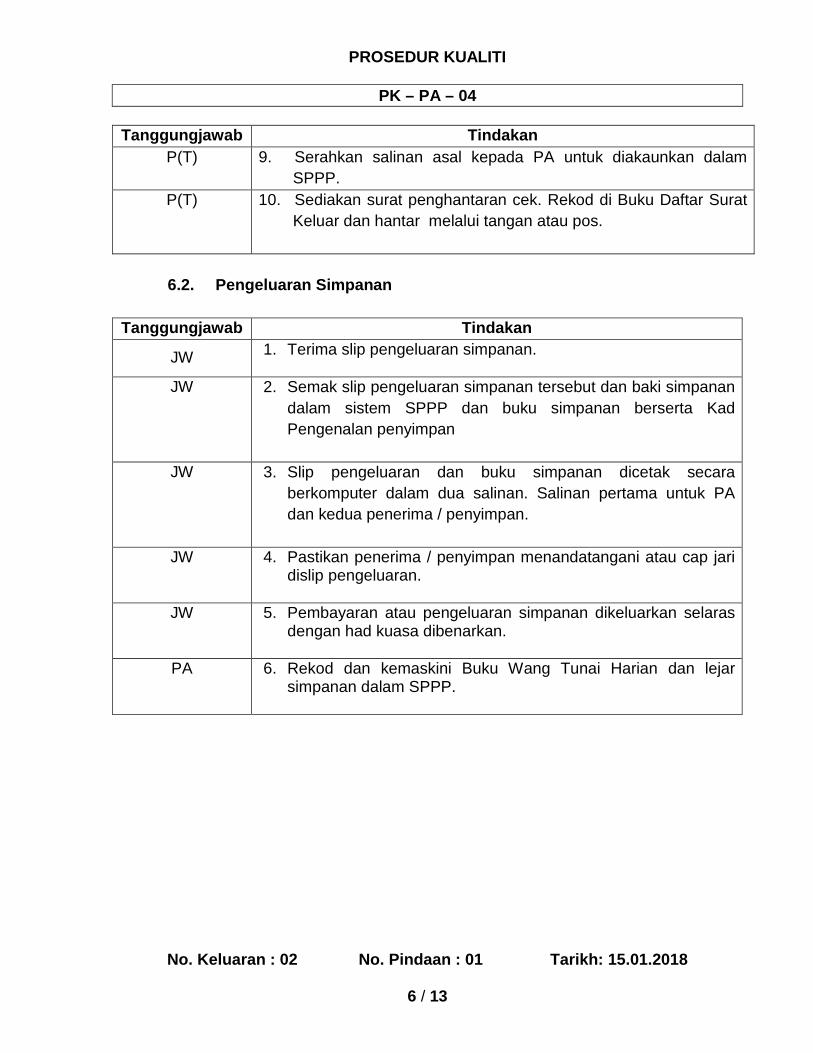

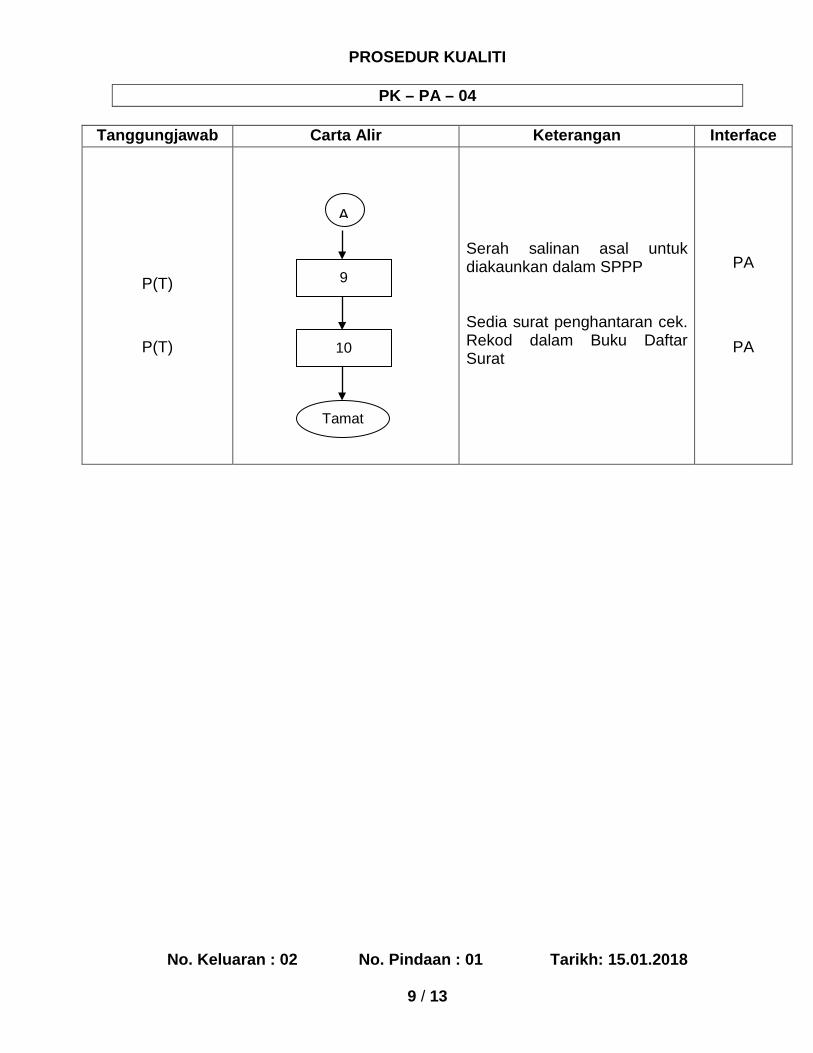

Tanggungjawab Tindakan P(T) 9. Serahkan salinan asal kepada PA untuk diakaunkan dalam

SPPP. P(T) 10. Sediakan surat penghantaran cek. Rekod di Buku Daftar Surat

Keluar dan hantar melalui tangan atau pos.

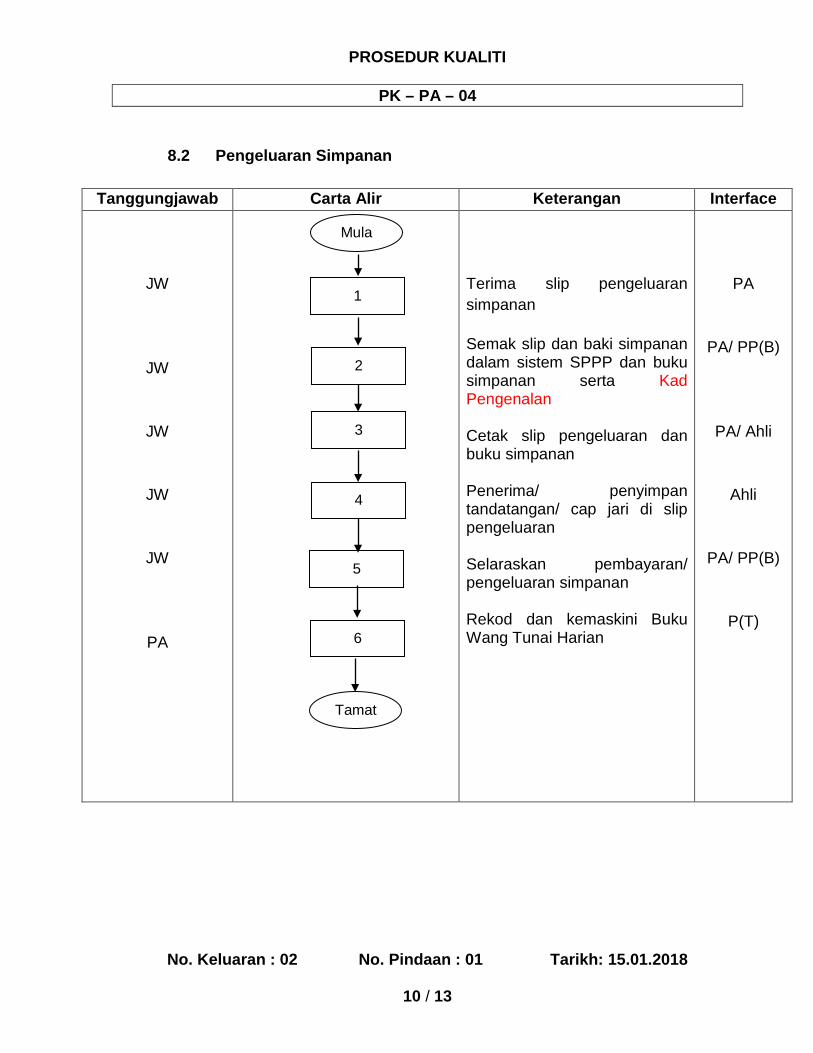

6.2. Pengeluaran Simpanan

Tanggungjawab Tindakan

JW 1. Terima slip pengeluaran simpanan.

JW 2. Semak slip pengeluaran simpanan tersebut dan baki simpanan dalam sistem SPPP dan buku simpanan berserta Kad Pengenalan penyimpan

JW 3. Slip pengeluaran dan buku simpanan dicetak secara berkomputer dalam dua salinan. Salinan pertama untuk PA dan kedua penerima / penyimpan.

JW 4. Pastikan penerima / penyimpan menandatangani atau cap jari dislip pengeluaran.

JW 5. Pembayaran atau pengeluaran simpanan dikeluarkan selaras

dengan had kuasa dibenarkan.

PA 6. Rekod dan kemaskini Buku Wang Tunai Harian dan lejar simpanan dalam SPPP.

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 13

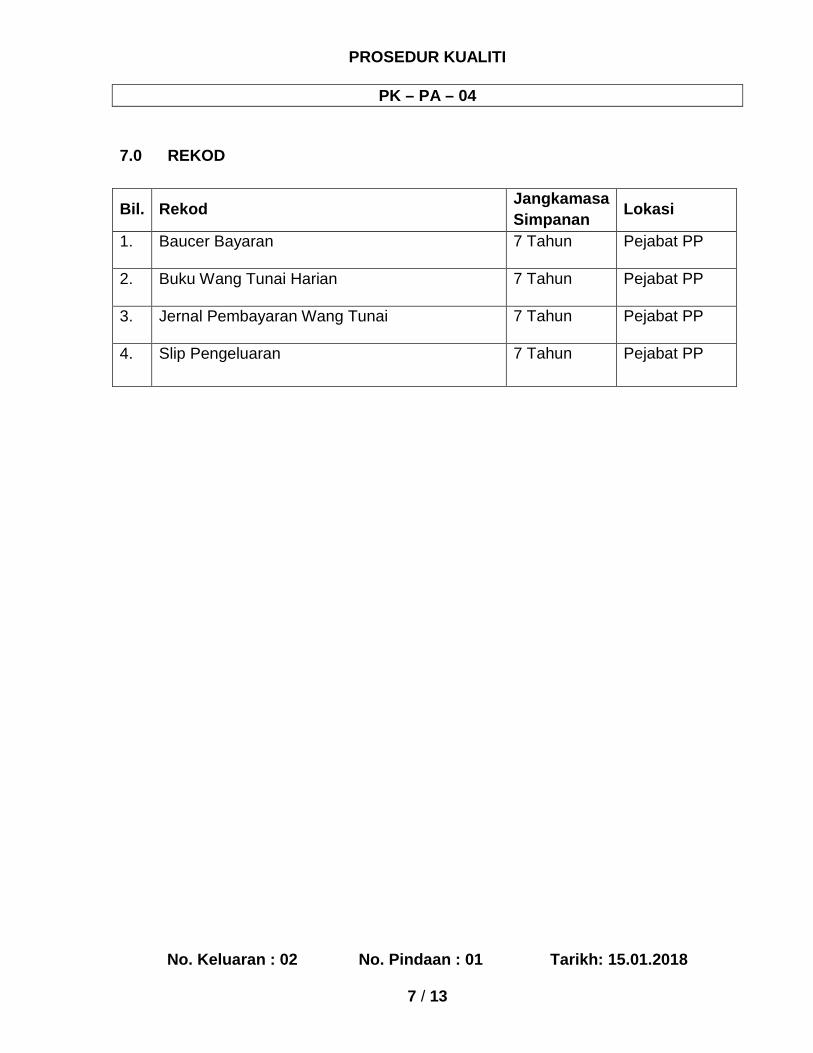

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Baucer Bayaran 7 Tahun Pejabat PP

2. Buku Wang Tunai Harian 7 Tahun Pejabat PP

3. Jernal Pembayaran Wang Tunai 7 Tahun Pejabat PP

4. Slip Pengeluaran

7 Tahun Pejabat PP

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 13

8.0 CARTA ALIRAN

8.1 Pembayaran Pembekalan

Tanggungjawab Carta Alir Keterangan Interface

PP(B)

PA

PB

JW

PA

PB

JW

JW

Sediakan Baucer Bayaran Semak Baucer Bayaran Semak dan luluskan Bagi pembayaran tunai, buat bayaran tunai Bagi pembayaran cek, sediakan cek Tandatangan cek dan serah kepada Pengerusi dan AJP untuk tandatangan Catat nombor bilangan baucer bayaran dan rekodkan Serah untuk penghantaran kepada pelanggan

PA

PB

JW

PA

P(T)

AJP

PA

P(T)

Mula

1

3

2

6

5

4

7

A

8

Tidak

Ya

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 13

Tanggungjawab Carta Alir Keterangan Interface

P(T)

P(T)

Serah salinan asal untuk diakaunkan dalam SPPP Sedia surat penghantaran cek. Rekod dalam Buku Daftar Surat

PA

PA

Tamat

A

9

10

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 13

8.2 Pengeluaran Simpanan

Tanggungjawab Carta Alir Keterangan Interface

JW

JW

JW

JW

JW

PA

Terima slip pengeluaran simpanan Semak slip dan baki simpanan dalam sistem SPPP dan buku simpanan serta Kad Pengenalan Cetak slip pengeluaran dan buku simpanan Penerima/ penyimpan tandatangan/ cap jari di slip pengeluaran Selaraskan pembayaran/ pengeluaran simpanan Rekod dan kemaskini Buku Wang Tunai Harian

PA

PA/ PP(B)

PA/ Ahli

Ahli

PA/ PP(B)

P(T)

Mula

1

Tamat

2

6

5

4

3

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 13

7. LAMPIRAN

Lampiran Perkara

1. Baucer Bayaran Tunai

2. Baucer Bayaran Cek

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 13

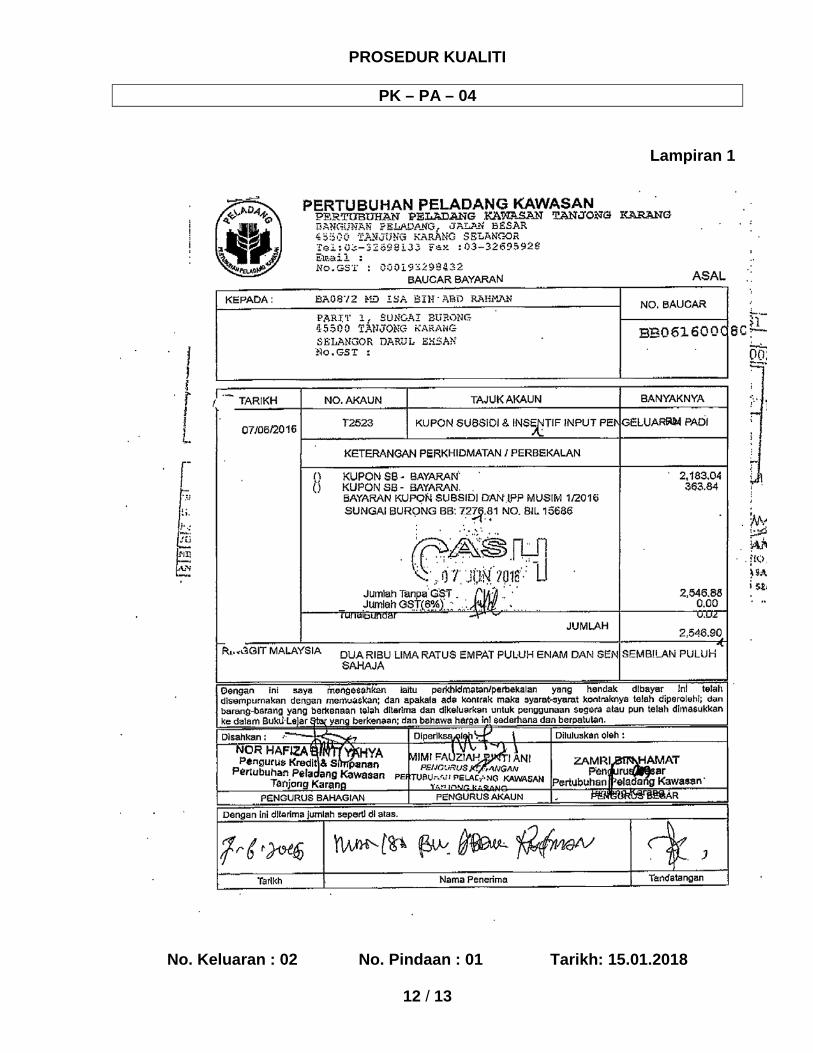

Lampiran 1

PROSEDUR KUALITI

PK – PA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 13

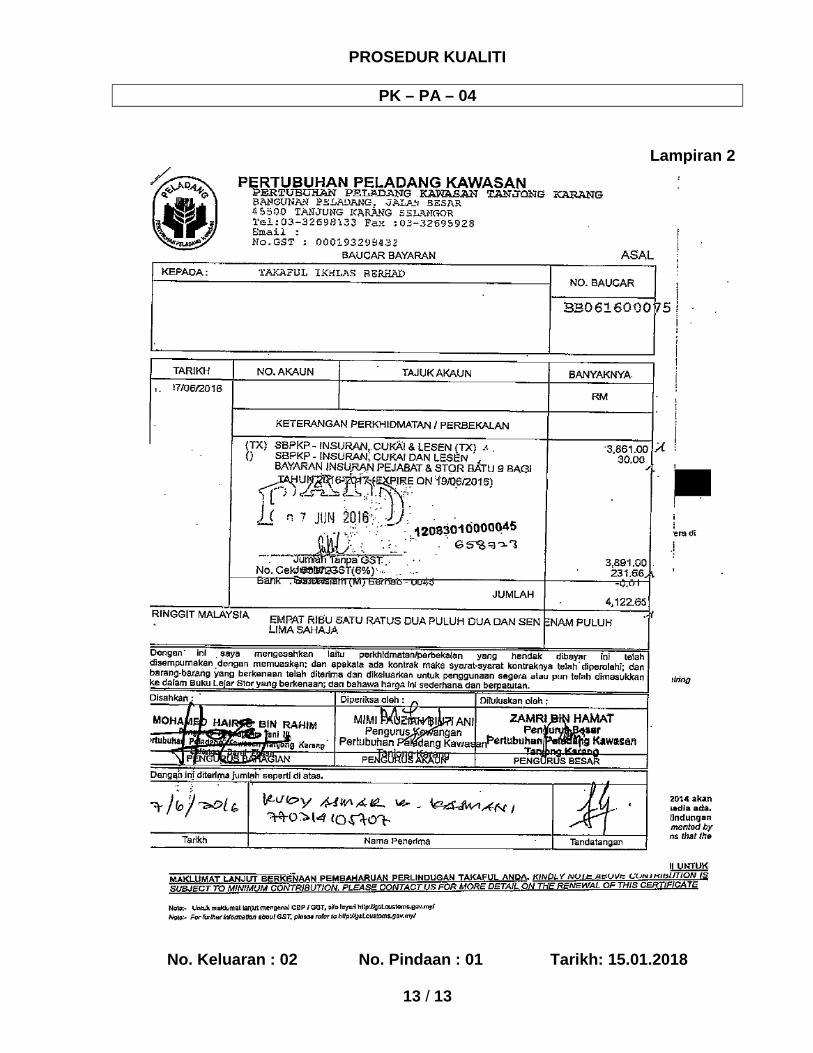

Lampiran 2

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 14

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

SISTEM MEREKOD JUALAN

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 14

1.0 OBJEKTIF Prosedur ini bertujuan untuk memastikan Sistem Merekod Jualan dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Sistem Merekod Jualan.

3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4 Perlembagaan PP

3.5 PK - PA - 03 - Sistem Merekod Penerimaan Tunai

3.6 PK - PA - 04 - Sistem Merekod Pembayaran

3.7 PK - PA - 08 - Penyediaan dan Penghantaran Laporan

Kewangan Bulanan PP

3.8 PK - PN - 02 - Pengurusan Kredit

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 14

4.0 DEFINISI

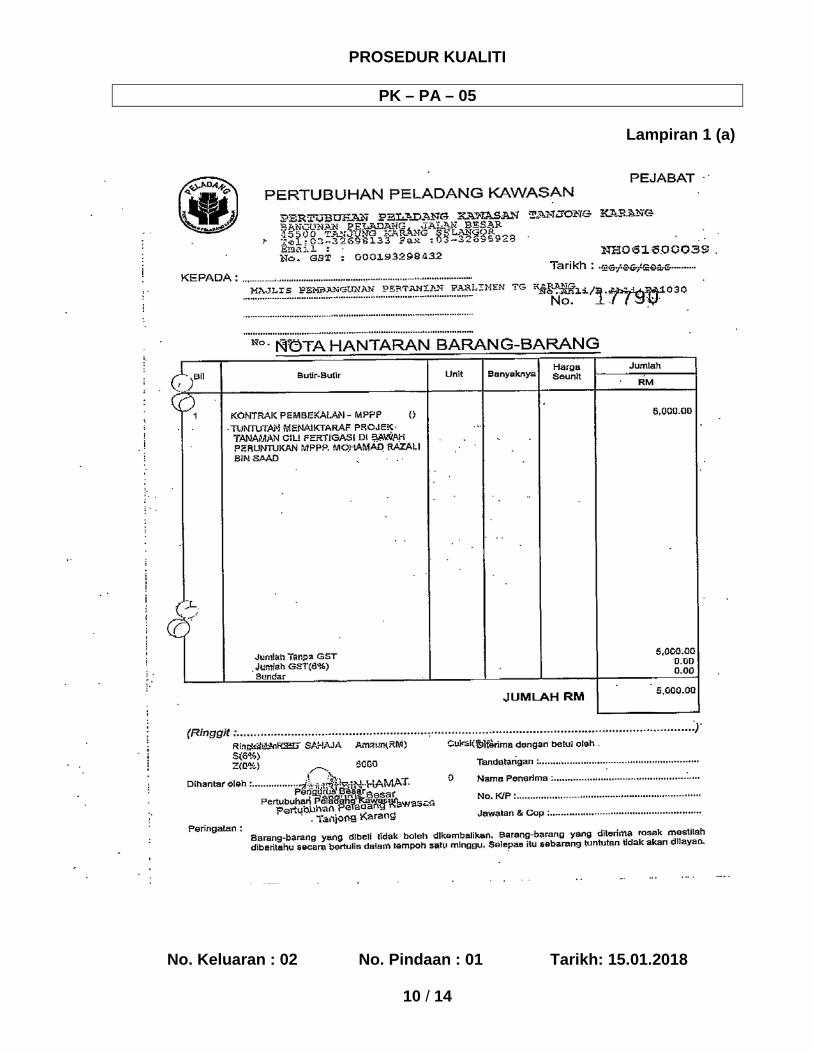

4.1 Nota Hantaran Digunakan untuk jualan-jualan kredit

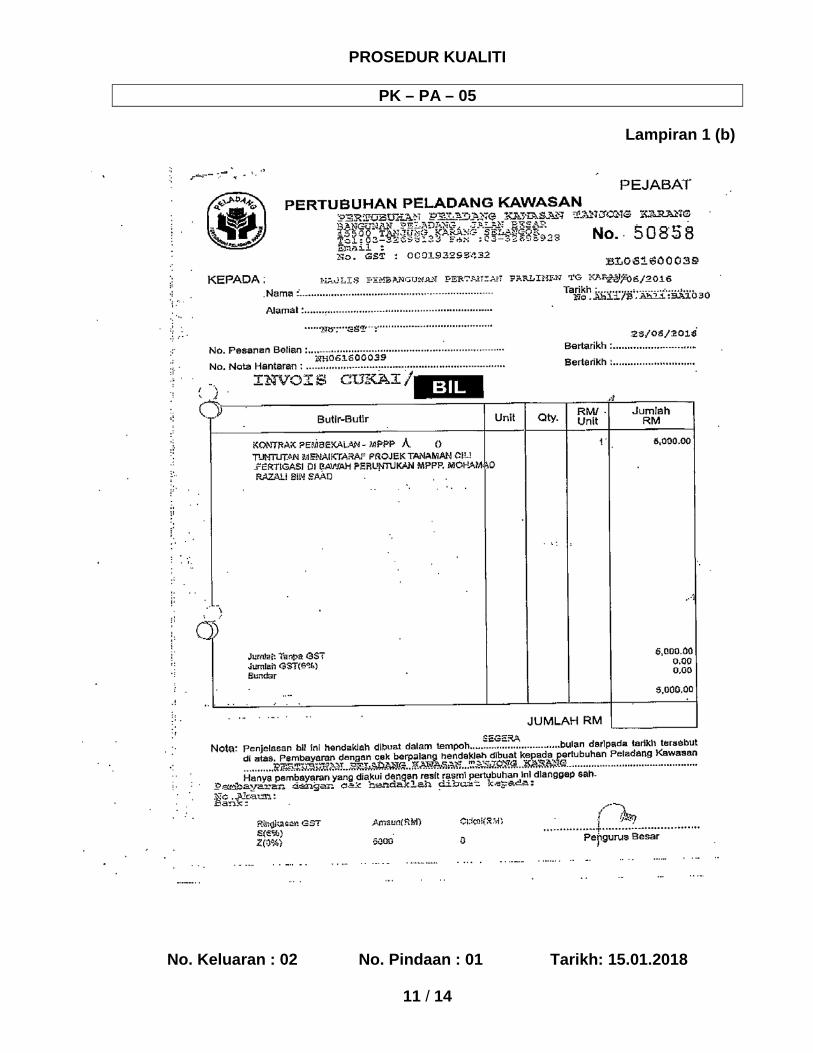

4.2 Resit Am

Digunakan untuk terimaan wang hasil dari jualan barang – barang secara tunai.

4.3 Buku/ Sistem Stok Barangan

Meliputi buku dan sistem (perisian) stok barangan bekalan ladang seperti racun, baja, alat pertanian dan buku stok barang pengguna.

5.0 SINGKATAN

5.1 PP - Pertubuhan Peladang Kawasan / Negeri / Kebangsaan

5.2 PB - Pengurus Besar 5.4 PA - Pengurus Akaun 5.5 PN - Pengurus Niagatani 5.6 P(S) - Penyelenggara Stor 5.7 JW - Juruwang

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 14

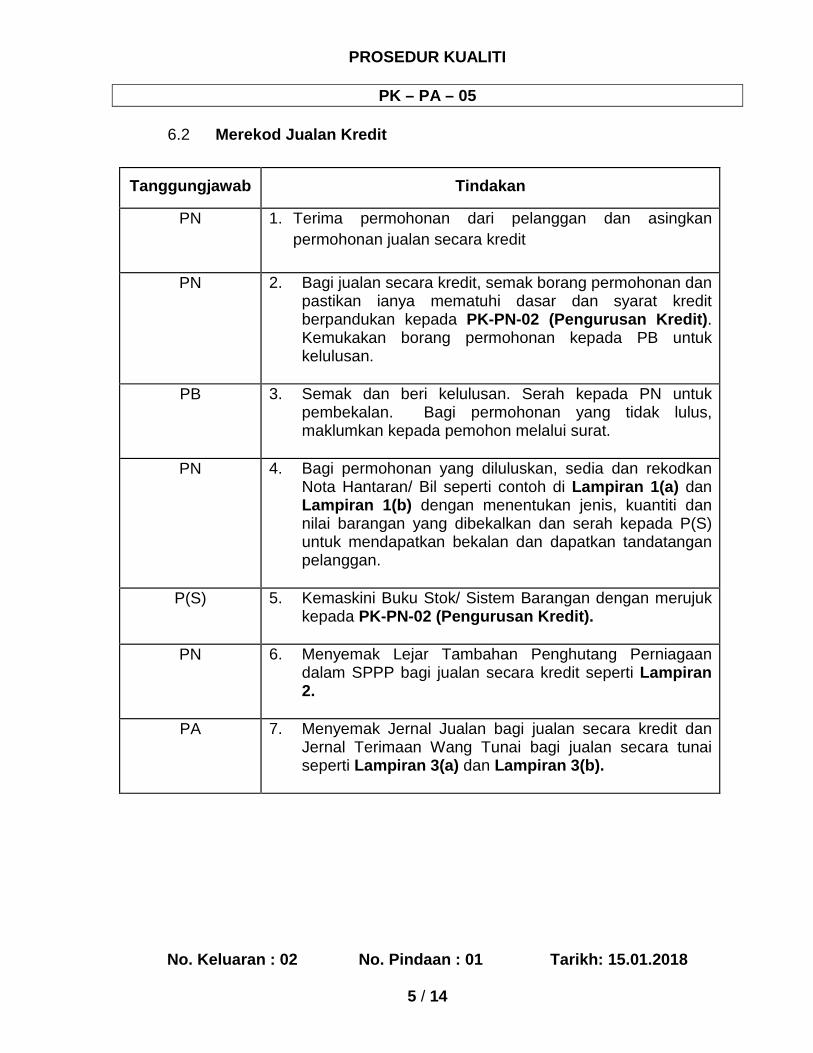

6.0 TANGGUNGJAWAB DAN TINDAKAN 6.1 Merekod Jualan Tunai

Tanggungjawab

Tindakan

PN 1. Terima permohonan dari pelanggan dan asingkan permohonan jualan secara secara tunai

JW 2. Bagi jualan secara tunai, dapatkan bayaran dari

pelanggan dan kemukakan salinan resit am sebagai akuan penerimaan wang. Rujuk kepada PK-PA-04. Kemukakan resit am kepada P(S) untuk mendapat barangan yang dibeli oleh pelanggan.

P(S) 3. Semak salinan resit am untuk pastikan jenis barangan

yang dibeli. Keluarkan barang dari stor dan serah kepada pelanggan.

P(S) 4. Kemaskini Buku Stok Barangan.

PA 5. Menyemak Jernal Jualan bagi jualan secara tunai dan

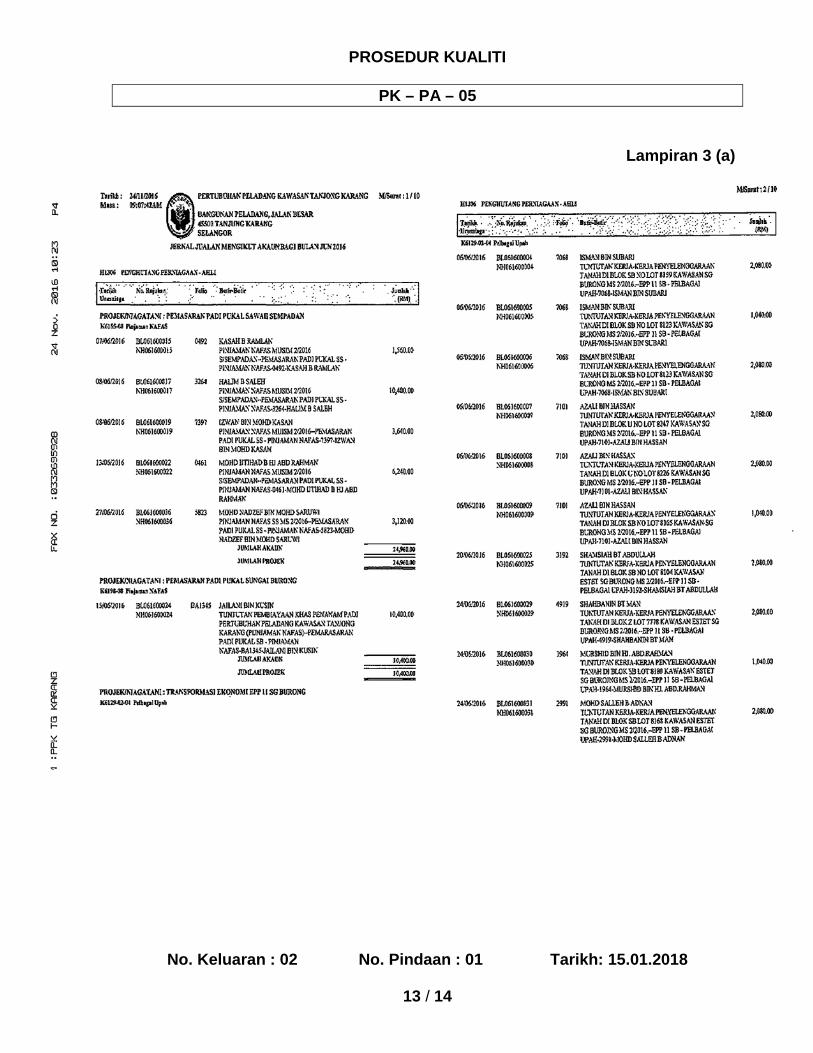

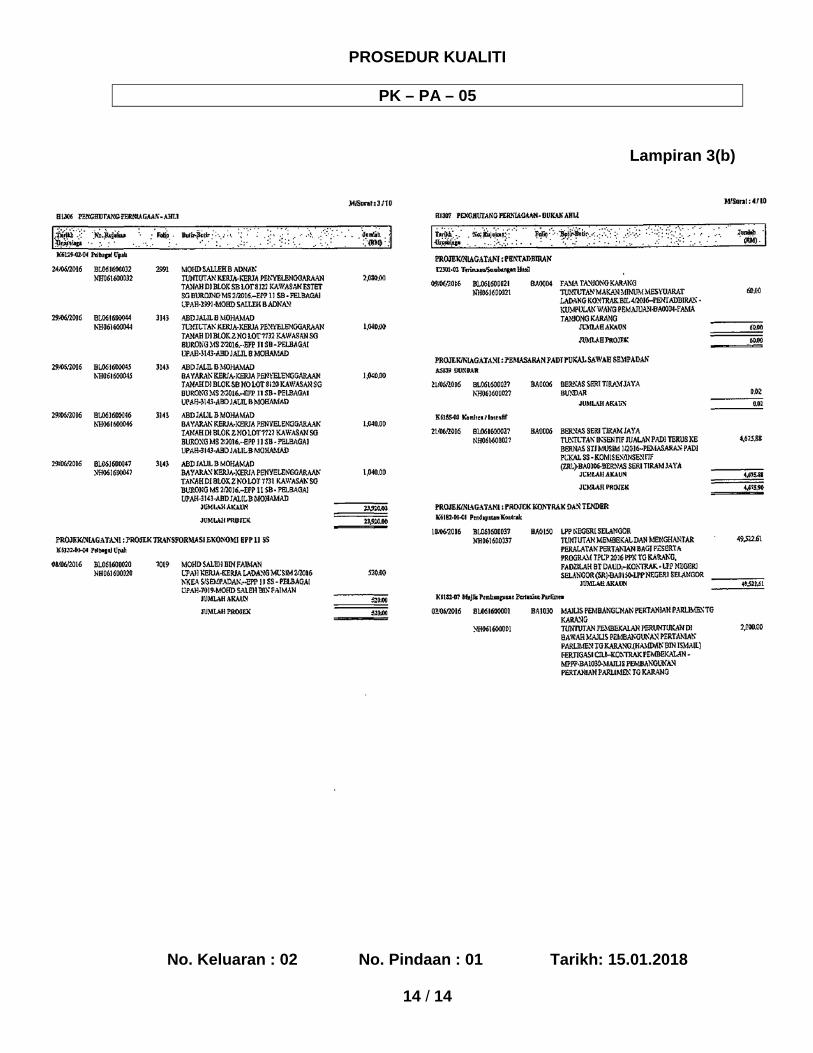

Jernal Terimaan Wang Tunai seperti Lampiran 3(a) dan Lampiran 3(b).

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 14

6.2 Merekod Jualan Kredit

Tanggungjawab

Tindakan

PN 1. Terima permohonan dari pelanggan dan asingkan permohonan jualan secara kredit

PN

2. Bagi jualan secara kredit, semak borang permohonan dan

pastikan ianya mematuhi dasar dan syarat kredit berpandukan kepada PK-PN-02 (Pengurusan Kredit). Kemukakan borang permohonan kepada PB untuk kelulusan.

PB 3. Semak dan beri kelulusan. Serah kepada PN untuk

pembekalan. Bagi permohonan yang tidak lulus, maklumkan kepada pemohon melalui surat.

PN 4. Bagi permohonan yang diluluskan, sedia dan rekodkan

Nota Hantaran/ Bil seperti contoh di Lampiran 1(a) dan Lampiran 1(b) dengan menentukan jenis, kuantiti dan nilai barangan yang dibekalkan dan serah kepada P(S) untuk mendapatkan bekalan dan dapatkan tandatangan pelanggan.

P(S) 5. Kemaskini Buku Stok/ Sistem Barangan dengan merujuk

kepada PK-PN-02 (Pengurusan Kredit).

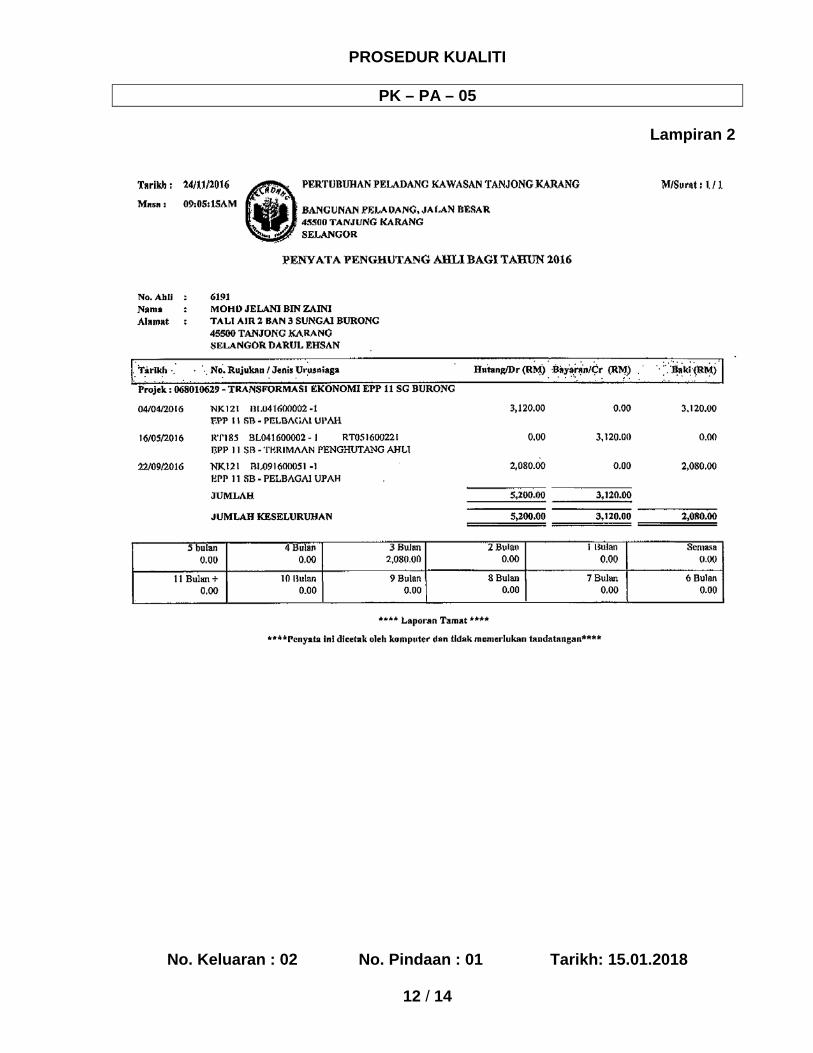

PN 6. Menyemak Lejar Tambahan Penghutang Perniagaan dalam SPPP bagi jualan secara kredit seperti Lampiran 2.

PA 7. Menyemak Jernal Jualan bagi jualan secara kredit dan

Jernal Terimaan Wang Tunai bagi jualan secara tunai seperti Lampiran 3(a) dan Lampiran 3(b).

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 14

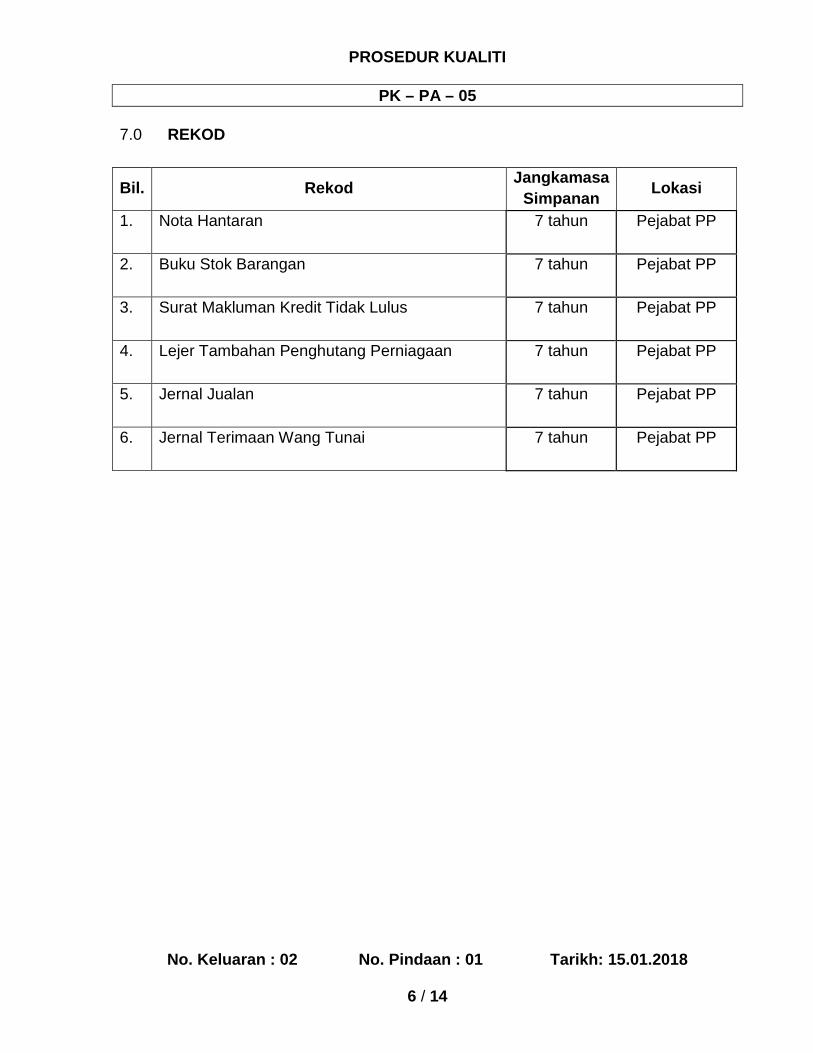

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Nota Hantaran 7 tahun Pejabat PP

2. Buku Stok Barangan

7 tahun Pejabat PP

3. Surat Makluman Kredit Tidak Lulus

7 tahun Pejabat PP

4. Lejer Tambahan Penghutang Perniagaan

7 tahun Pejabat PP

5. Jernal Jualan

7 tahun Pejabat PP

6. Jernal Terimaan Wang Tunai

7 tahun Pejabat PP

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 14

8.0 CARTA ALIRAN

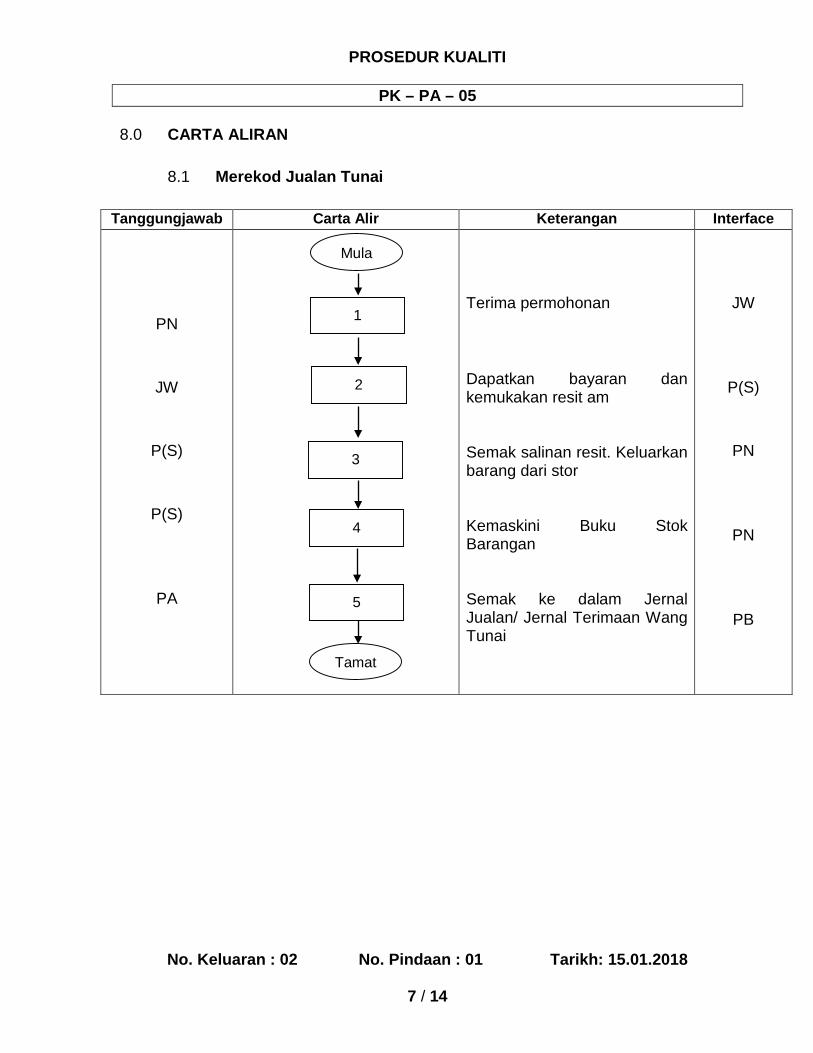

8.1 Merekod Jualan Tunai

Tanggungjawab Carta Alir Keterangan Interface

PN

JW

P(S)

P(S)

PA

Terima permohonan Dapatkan bayaran dan kemukakan resit am Semak salinan resit. Keluarkan barang dari stor Kemaskini Buku Stok Barangan Semak ke dalam Jernal Jualan/ Jernal Terimaan Wang Tunai

JW

P(S)

PN

PN

PB

Mula

1

Tamat

2

3

4

5

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 14

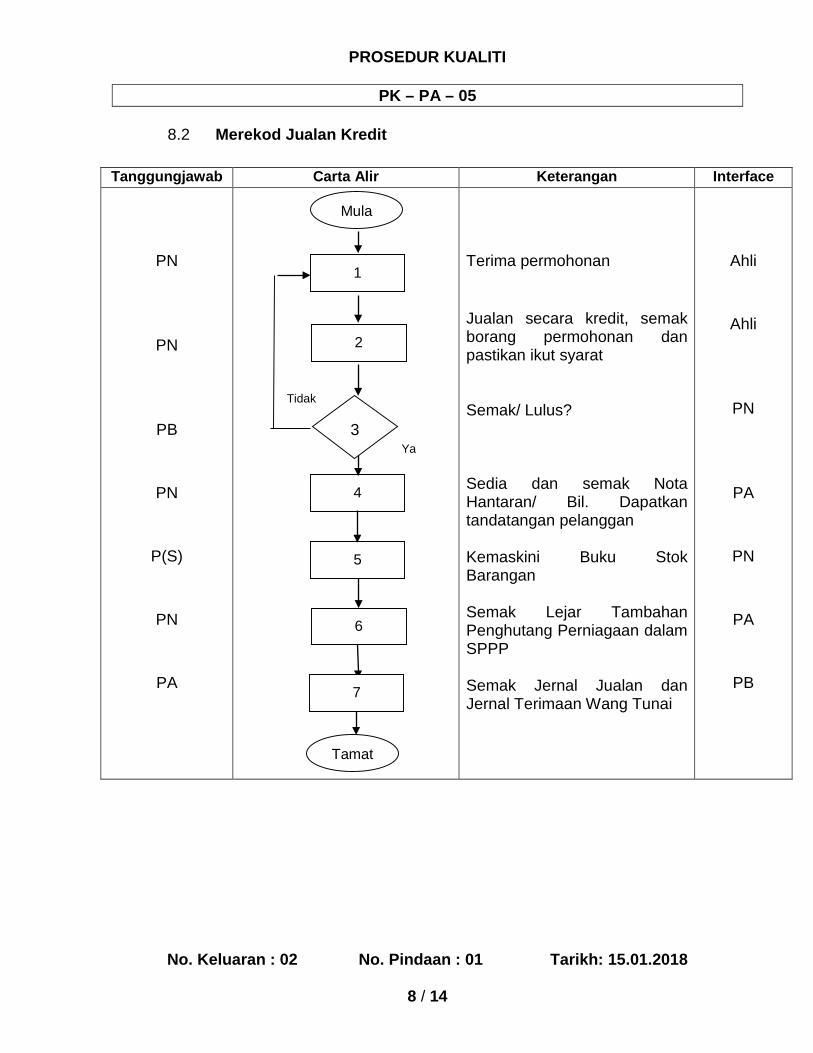

8.2 Merekod Jualan Kredit

Tanggungjawab Carta Alir Keterangan Interface

PN

PN

PB

PN

P(S)

PN

PA

Terima permohonan Jualan secara kredit, semak borang permohonan dan pastikan ikut syarat Semak/ Lulus? Sedia dan semak Nota Hantaran/ Bil. Dapatkan tandatangan pelanggan Kemaskini Buku Stok Barangan Semak Lejar Tambahan Penghutang Perniagaan dalam SPPP Semak Jernal Jualan dan Jernal Terimaan Wang Tunai

Ahli

Ahli

PN

PA

PN

PA

PB

Mula

1

Tamat

2

4

5

6

7

3 Ya

Tidak

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 14

9.0 LAMPIRAN

Lampiran Perkara

1 (a) Nota Hantaran

1 (b) Bil

2 Lejar Tambahan Penghutang Perniagaan SPPP

3 (a) Jernal Jualan

3 (b) Jernal Terimaan Wang Tunai

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 14

Lampiran 1 (a)

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 14

Lampiran 1 (b)

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 14

Lampiran 2

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 14

Lampiran 3 (a)

PROSEDUR KUALITI

PK – PA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 14

Lampiran 3(b)

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 9

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

SISTEM MEREKOD BELIAN

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 9

1.0 OBJEKTIF

Prosedur ini bertujuan untuk memastikan Sistem Merekod Belian dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Sistem Merekod Belian.

3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4 Perlembagaan PP

3.5 PK - PA - 03 - Sistem Merekod Penerimaan Tunai 3.6 PK - PA - 08 - Penyediaan dan Penghantaran Laporan Kewangan Bulanan PP 3.7 PK - PN - 02 - Pengurusan Kredit

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 9

4.0 DEFINISI

4.1 Pesanan Belian

Digunakan untuk belian barang-barang.

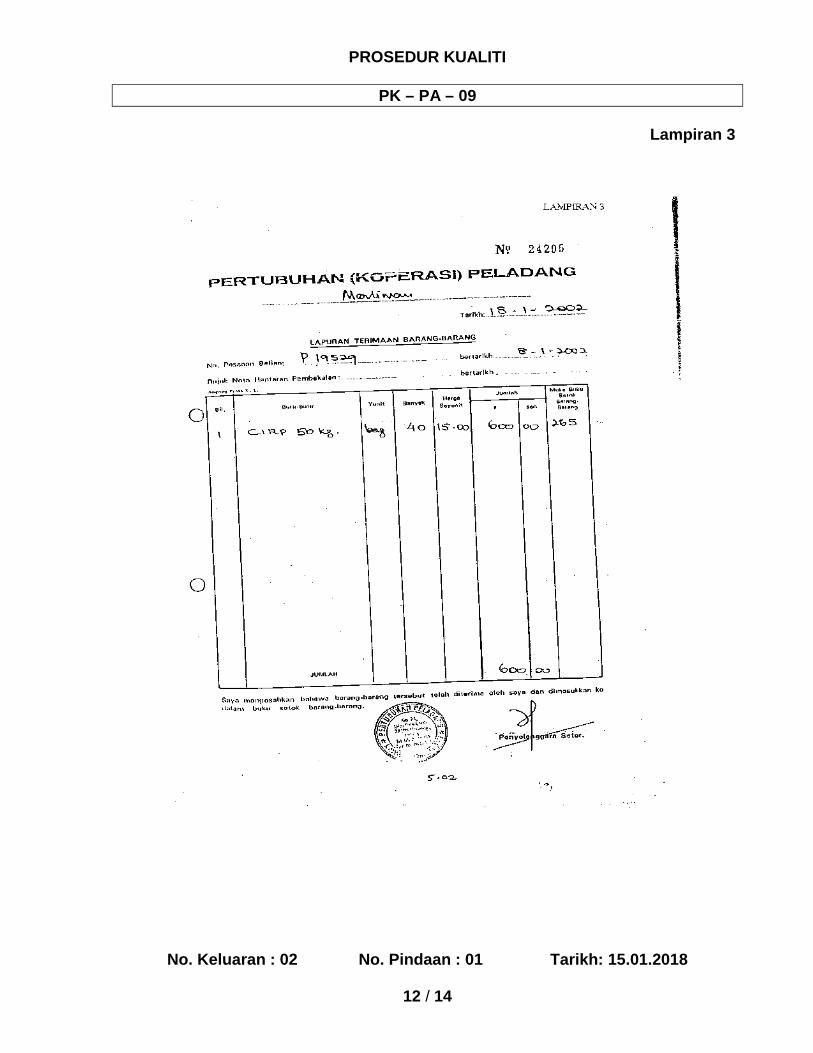

4.2 Laporan Terimaan Barang

Digunakan untuk mencatat barang-barang yang diterima

4.3 Invois Pembekal Dokumen yang mencatat jenis barangan, kuantiti dan harga ke atas barang yang dibekal.

4.4 Buku/ Sistem Stok Barangan

Meliputi buku dan sistem (perisian) stok barangan bekalan ladang seperti racun, baja, alat pertanian dan Buku/ Sistem Stok barang pengguna.

5 SINGKATAN

5.1 PP : Pertubuhan Peladang Kawasan/ Negeri/ Kebangsaan 5.2 PB : Pengurus Besar 5.3 PN : Pengurus Niagatani 5.4 PA : Pengurus Akaun 5.5 P(S) : Penyelenggara Stor 5.6 P(T) : Pembantu Tadbir

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 9

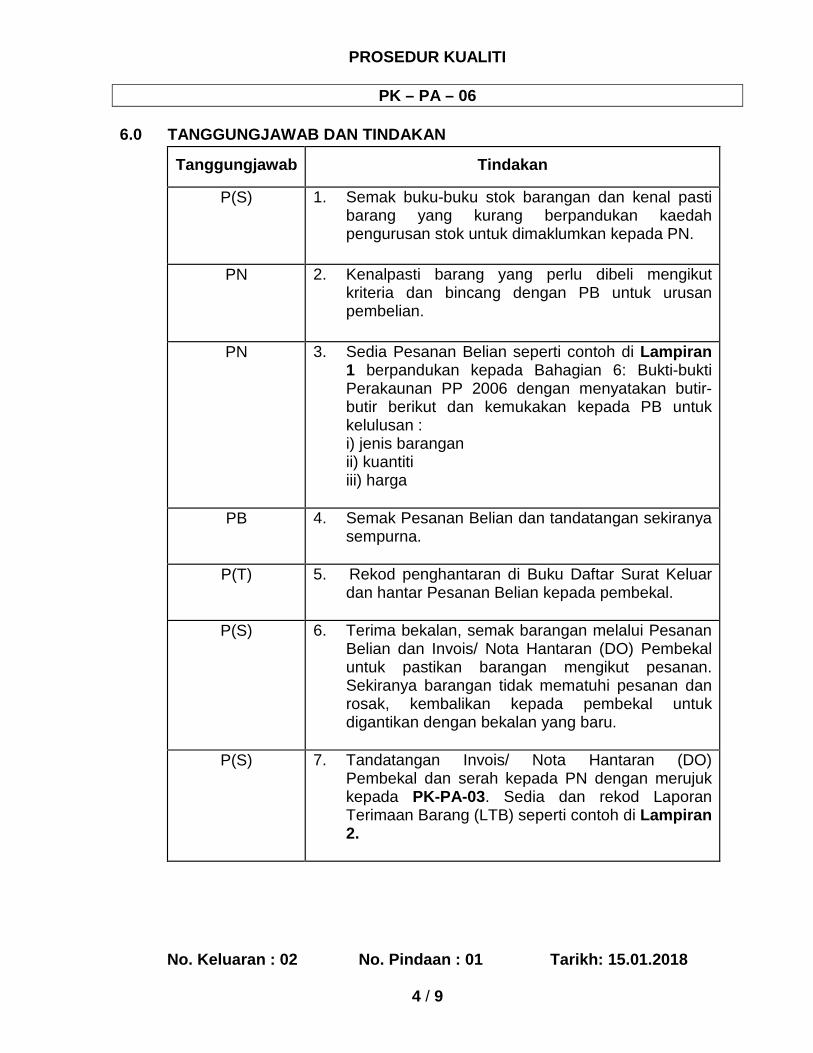

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab

Tindakan

P(S) 1. Semak buku-buku stok barangan dan kenal pasti barang yang kurang berpandukan kaedah pengurusan stok untuk dimaklumkan kepada PN.

PN 2. Kenalpasti barang yang perlu dibeli mengikut

kriteria dan bincang dengan PB untuk urusan pembelian.

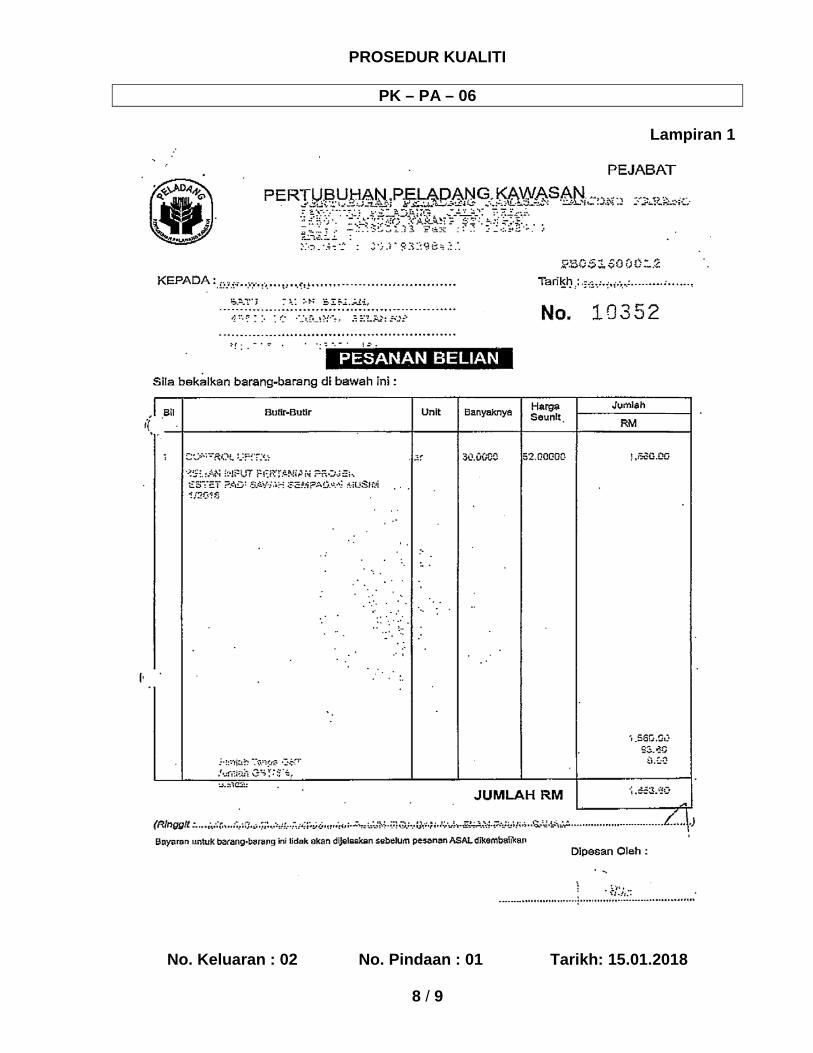

PN 3. Sedia Pesanan Belian seperti contoh di Lampiran

1 berpandukan kepada Bahagian 6: Bukti-bukti Perakaunan PP 2006 dengan menyatakan butir-butir berikut dan kemukakan kepada PB untuk kelulusan : i) jenis barangan ii) kuantiti iii) harga

PB 4. Semak Pesanan Belian dan tandatangan sekiranya

sempurna.

P(T) 5. Rekod penghantaran di Buku Daftar Surat Keluar dan hantar Pesanan Belian kepada pembekal.

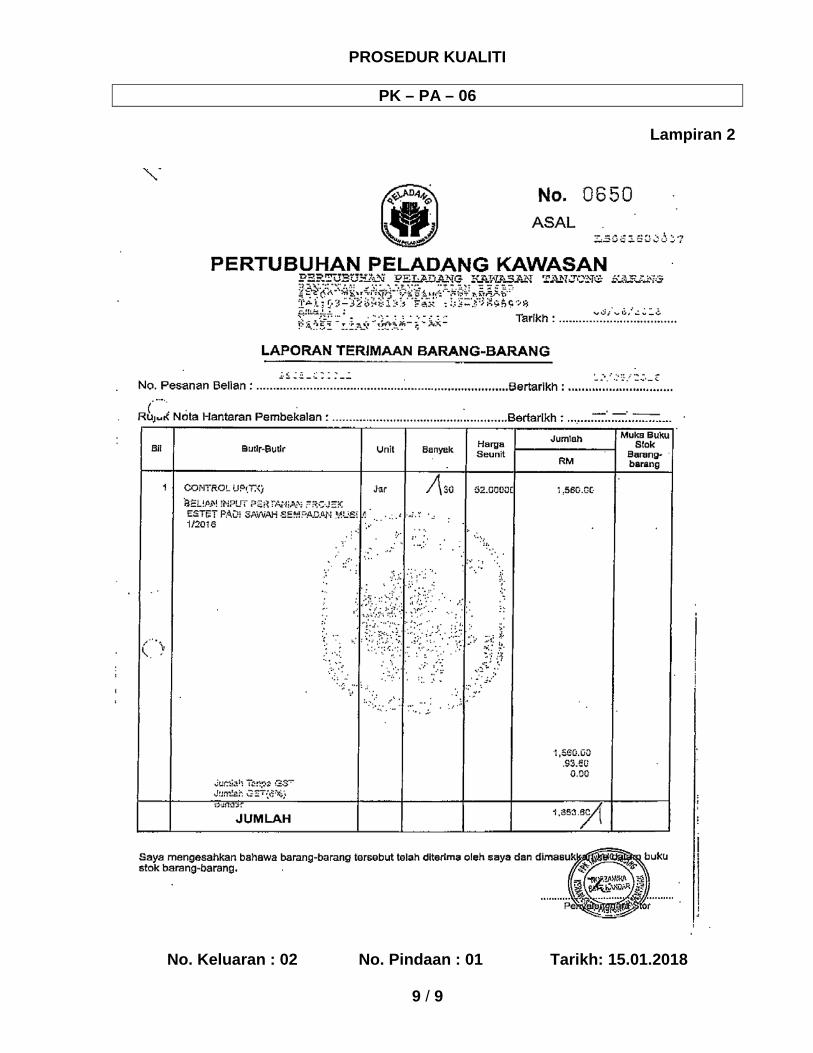

P(S) 6. Terima bekalan, semak barangan melalui Pesanan

Belian dan Invois/ Nota Hantaran (DO) Pembekal untuk pastikan barangan mengikut pesanan. Sekiranya barangan tidak mematuhi pesanan dan rosak, kembalikan kepada pembekal untuk digantikan dengan bekalan yang baru.

P(S)

7. Tandatangan Invois/ Nota Hantaran (DO) Pembekal dan serah kepada PN dengan merujuk kepada PK-PA-03. Sedia dan rekod Laporan Terimaan Barang (LTB) seperti contoh di Lampiran 2.

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 9

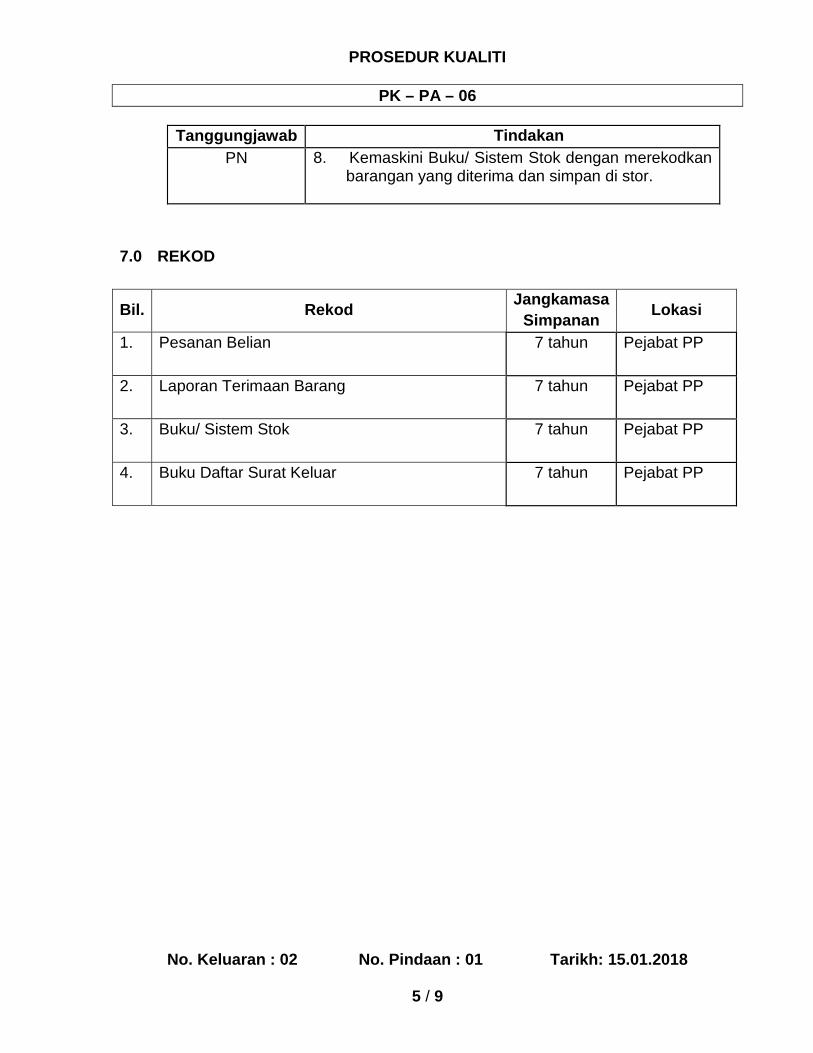

Tanggungjawab Tindakan PN 8. Kemaskini Buku/ Sistem Stok dengan merekodkan

barangan yang diterima dan simpan di stor.

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Pesanan Belian 7 tahun Pejabat PP

2. Laporan Terimaan Barang 7 tahun Pejabat PP

3. Buku/ Sistem Stok 7 tahun Pejabat PP

4. Buku Daftar Surat Keluar 7 tahun Pejabat PP

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 9

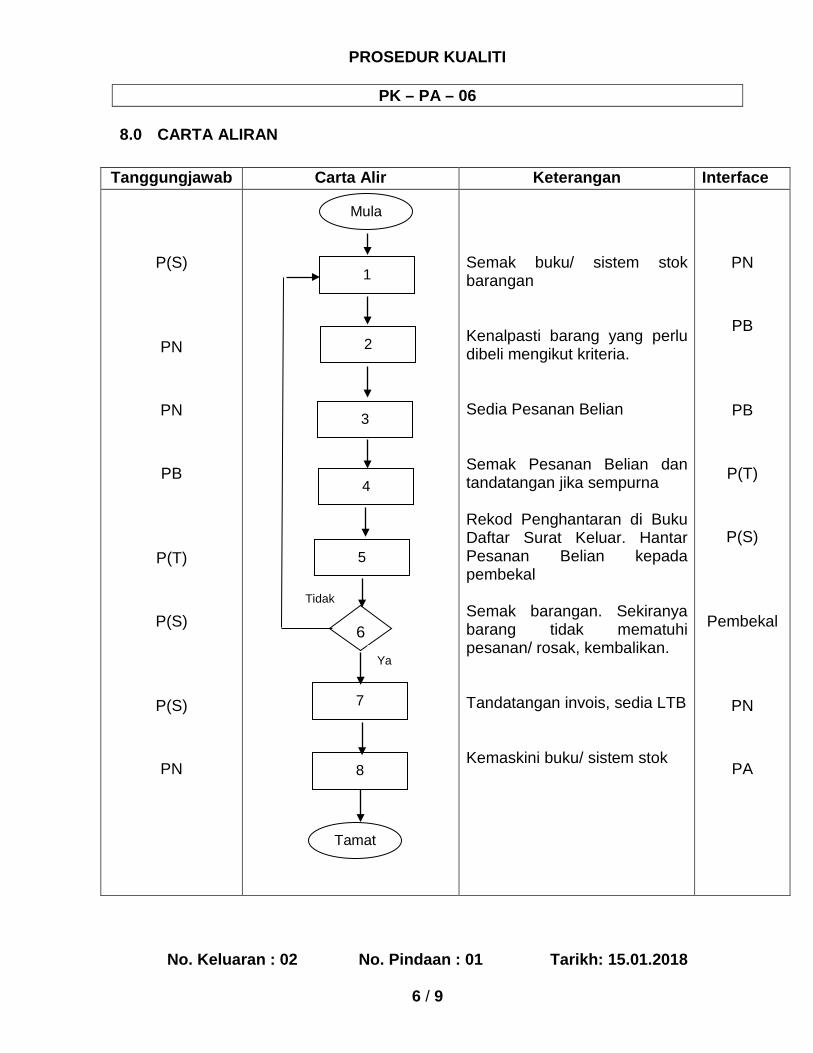

8.0 CARTA ALIRAN

Tanggungjawab Carta Alir Keterangan Interface

P(S)

PN

PN

PB

P(T)

P(S)

P(S)

PN

Semak buku/ sistem stok barangan Kenalpasti barang yang perlu dibeli mengikut kriteria. Sedia Pesanan Belian Semak Pesanan Belian dan tandatangan jika sempurna Rekod Penghantaran di Buku Daftar Surat Keluar. Hantar Pesanan Belian kepada pembekal Semak barangan. Sekiranya barang tidak mematuhi pesanan/ rosak, kembalikan. Tandatangan invois, sedia LTB Kemaskini buku/ sistem stok

PN

PB

PB

P(T)

P(S)

Pembekal

PN

PA

Mula

1

Tamat

2

3

7

4

8

6

Tidak

5

Ya

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 9

9.0 LAMPIRAN

Lampiran Perkara

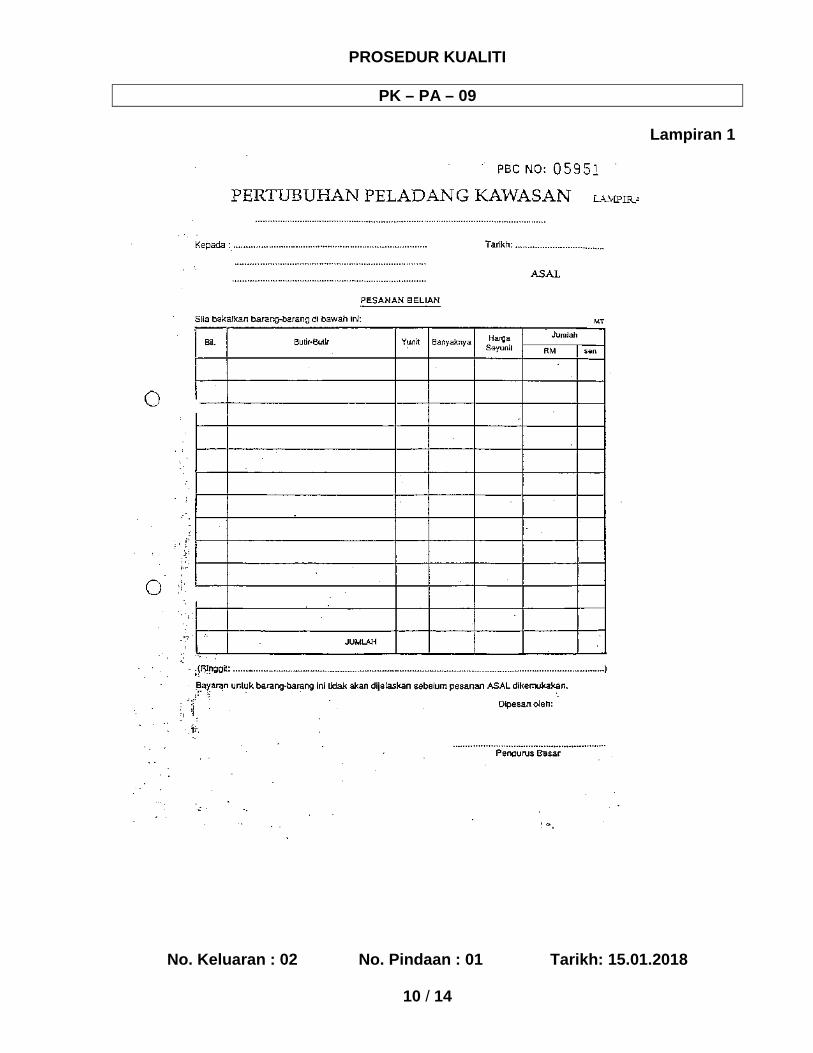

1 Pesanan Belian

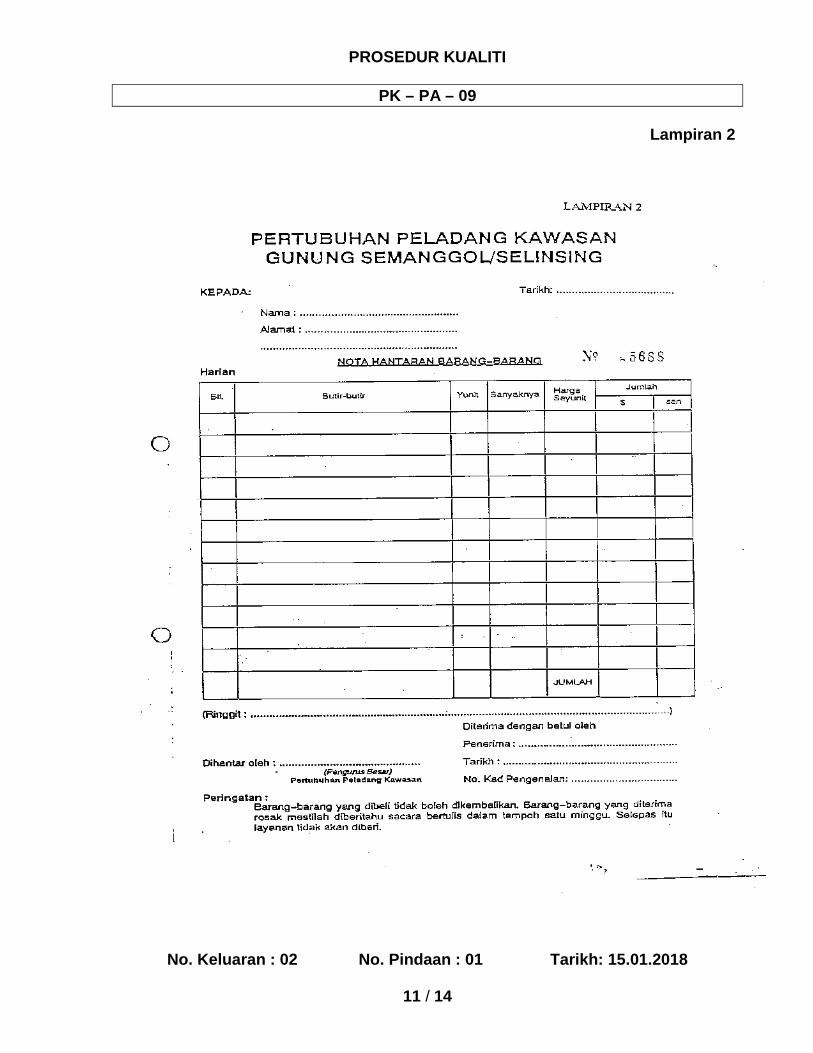

2 Laporan Terimaan Barang

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 9

Lampiran 1

PROSEDUR KUALITI

PK – PA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 9

Lampiran 2

PROSEDUR KUALITI

PK – PA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 6

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

SISTEM MEREKOD PELARASAN AKAUN

PROSEDUR KUALITI

PK – PA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 6

1.0 OBJEKTIF Prosedur ini bertujuan bagi memastikan Sistem Merekod Pelarasan Akaun dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Sistem Merekod Pelarasan Akaun.

3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4 Perlembagaan PP 3.5 Manual SPBP

3.6 PK-PA-08 - Penyediaan dan Penghantaran Laporan

Kewangan Bulanan PP

PROSEDUR KUALITI

PK – PA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 6

4.0 DEFINISI

4.1 Baucer Jernal

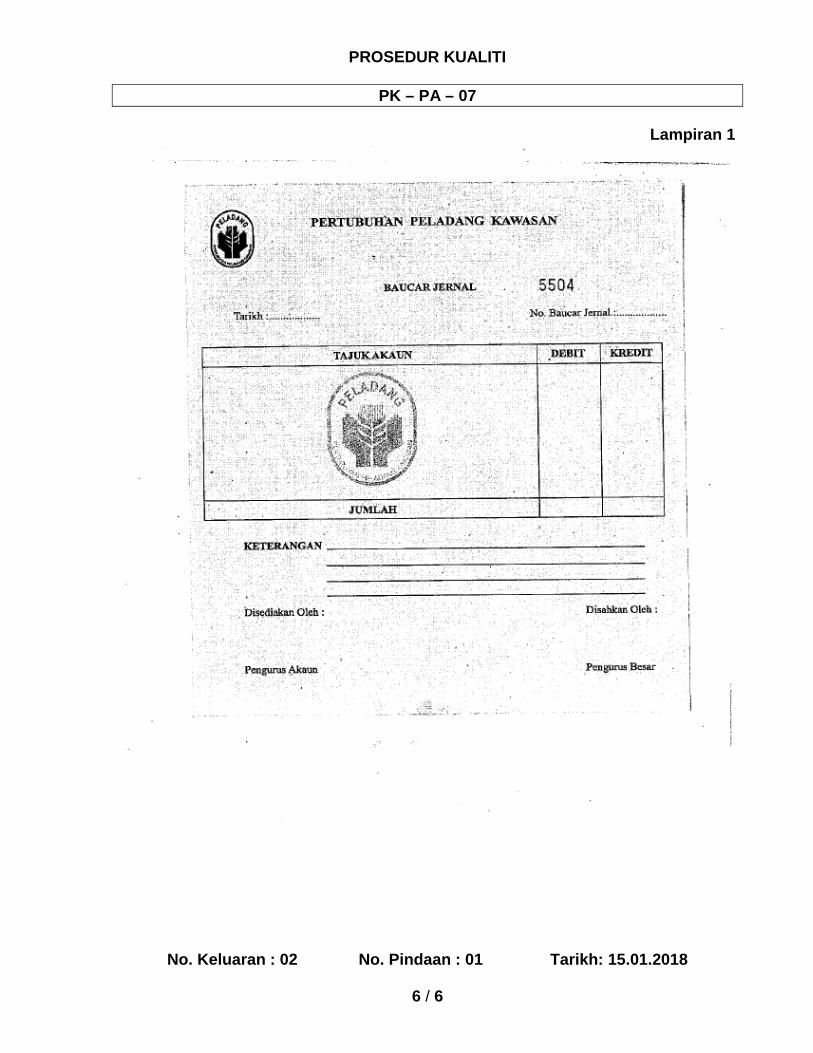

Digunakan untuk pelarasan yang tidak melibatkan pengurusan tunai.

4.2 Dokumen Terkawal Dokumen yang bernombor siri dan dikawal penggunaannya oleh mereka yang diberi kuasa sahaja.

5.0 SINGKATAN

5.1 PP - Pertubuhan Peladang Kawasan / Negeri/ Kebangsaan

5.2 PB - Pengurus Besar

5.3 PA - Pengurus Akaun 5.4 AJP - Ahli Jemaah Pengarah

PROSEDUR KUALITI

PK – PA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 6

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab

Tindakan

PA

1. Mengenalpasti pelarasan-pelarasan akaun yang hendak dibuat.

PA 2. Menyediakan Baucer Jernal dengan keterangan

yang lengkap beserta dengan dokumen-dokumen sokongan seperti contoh di Lampiran 1.

PA 3. Mendapatkan kelulusan dari PB sebelum

direkodkan.

PA 4. Merekod Baucer Jernal yang telah diluluskan berdasarkan tajuk akaun masing-masing.

PB

5. Penyelarasan yang material dan untuk hapus kira

perlu mendapatkan kelulusan Mesyuarat AJP serta Mesyuarat Agung PP.

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Baucer Jernal 7 tahun Pejabat PP

2. Dokumen Terkawal 7 tahun Pejabat PP

PROSEDUR KUALITI

PK – PA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 6

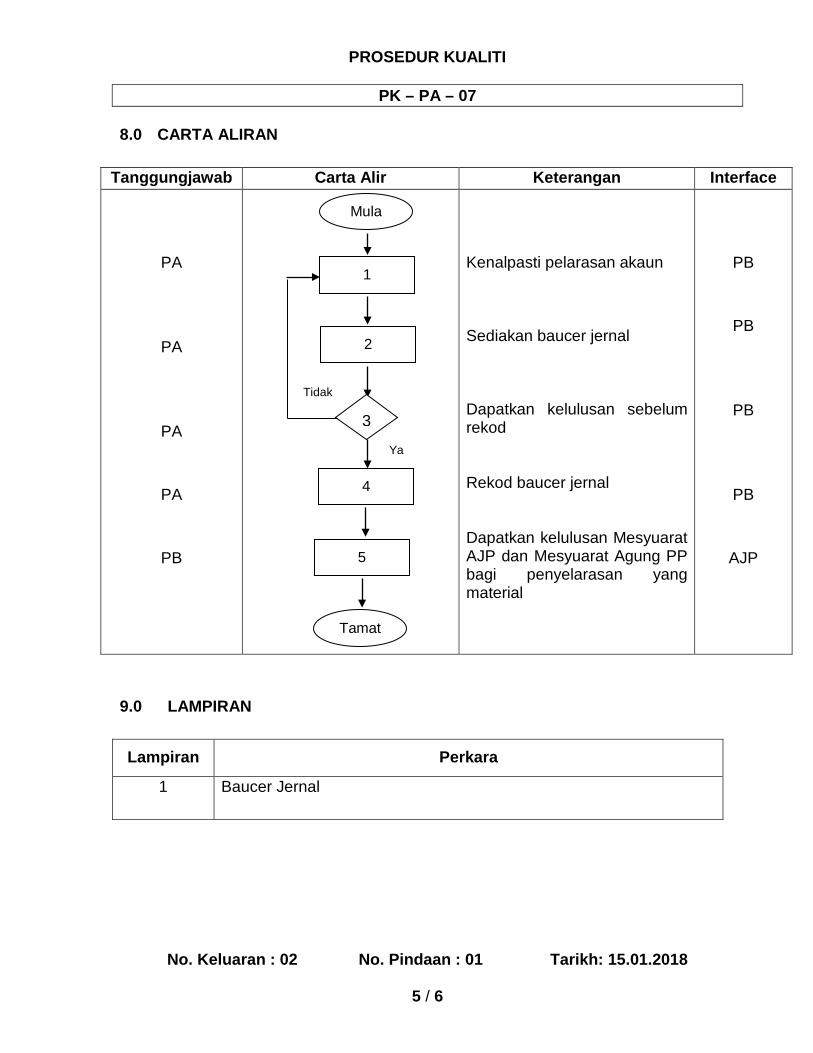

8.0 CARTA ALIRAN

Tanggungjawab Carta Alir Keterangan Interface

PA

PA

PA

PA

PB

Kenalpasti pelarasan akaun Sediakan baucer jernal Dapatkan kelulusan sebelum rekod Rekod baucer jernal Dapatkan kelulusan Mesyuarat AJP dan Mesyuarat Agung PP bagi penyelarasan yang material

PB

PB

PB

PB

AJP

9.0 LAMPIRAN

Lampiran Perkara

1 Baucer Jernal

Mula

1

Tamat

2

4

Tidak

5

3

Ya

PROSEDUR KUALITI

PK – PA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 6

Lampiran 1

PROSEDUR KUALITI

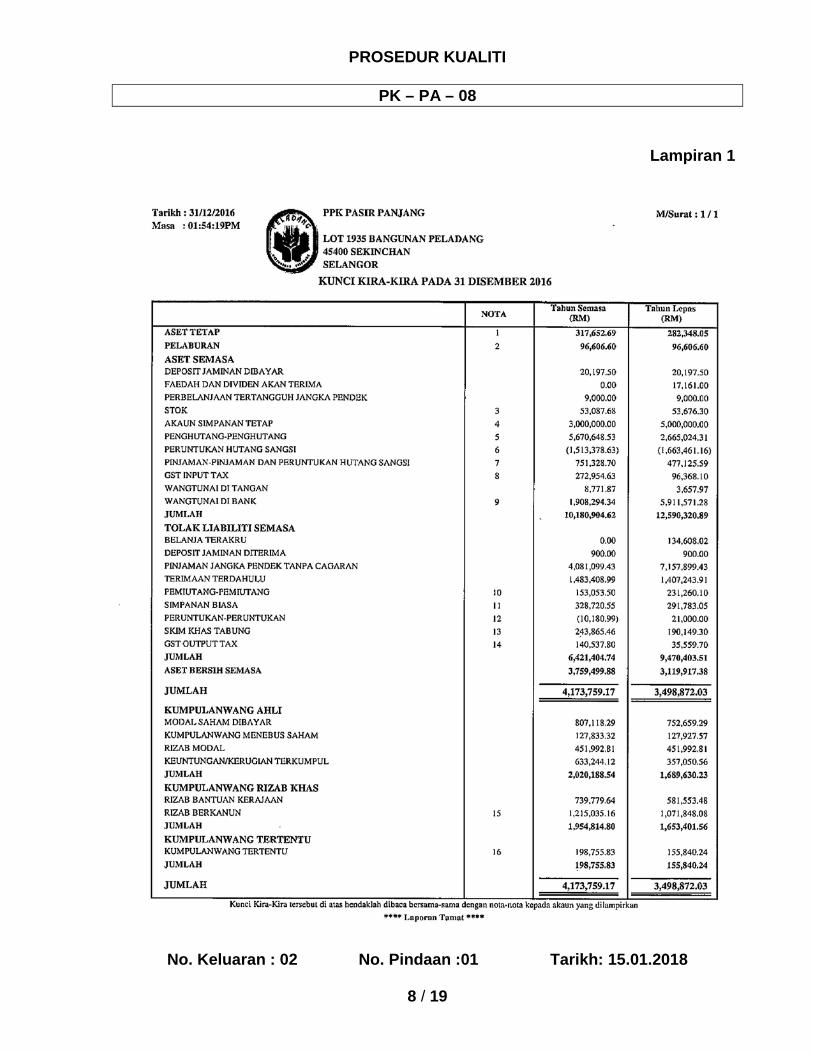

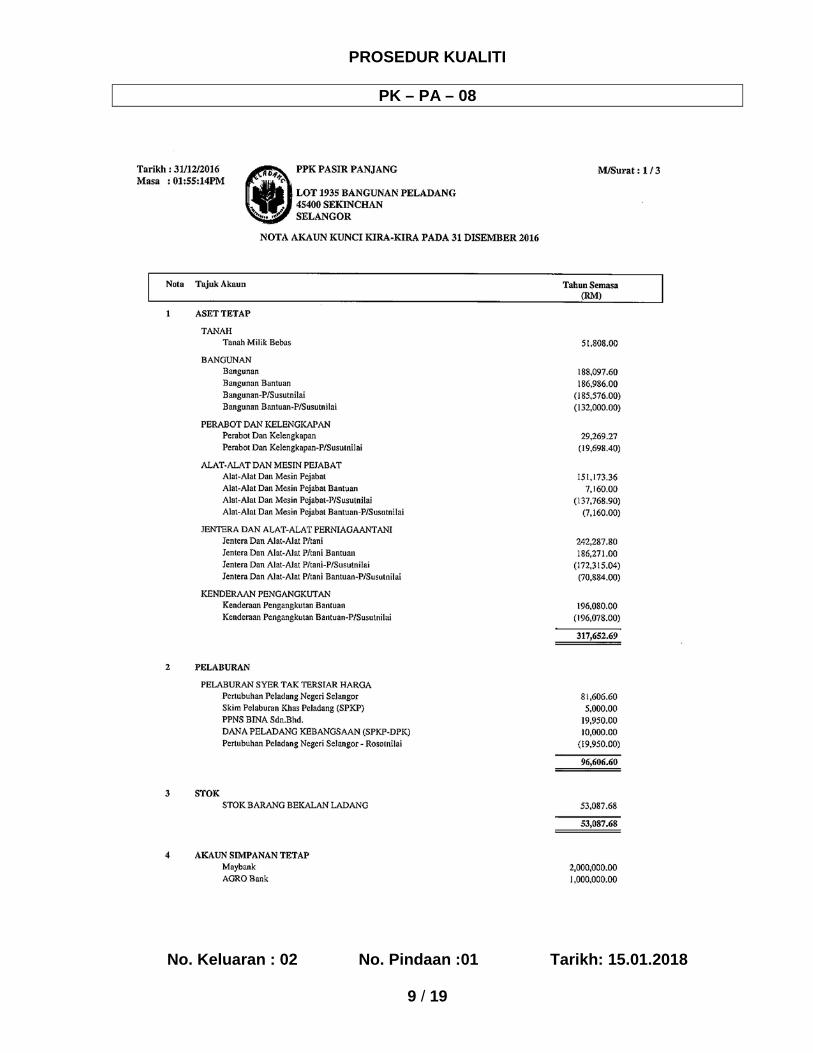

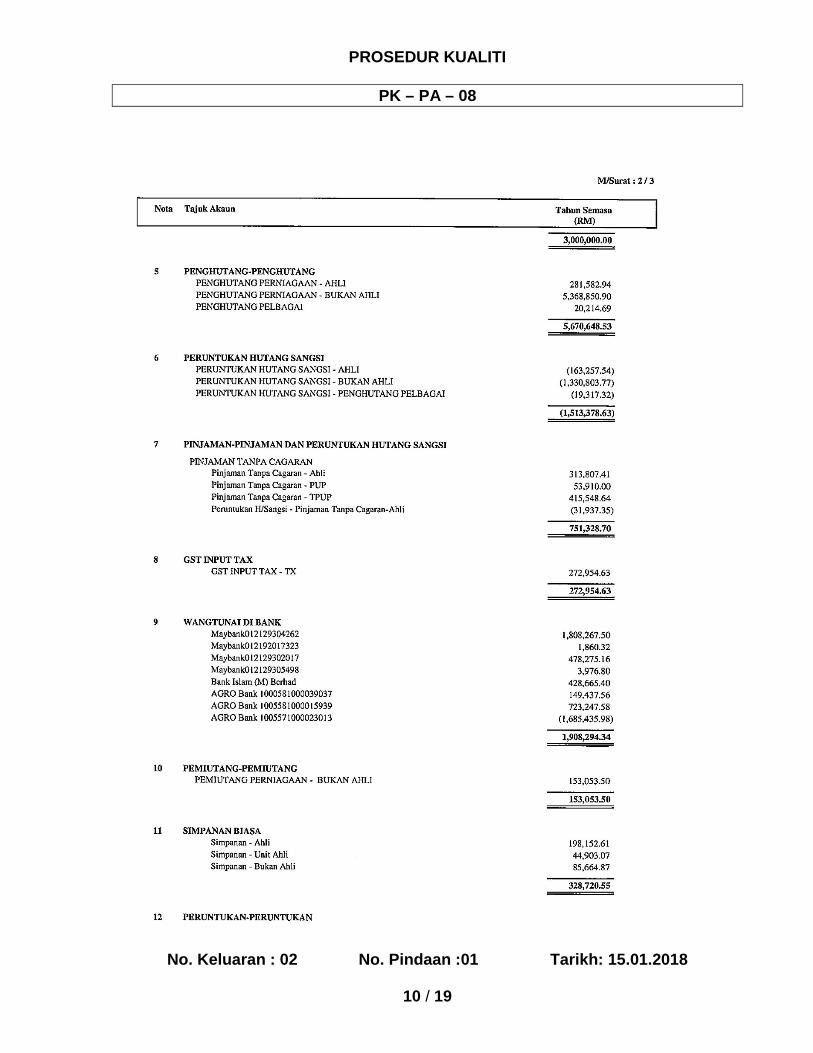

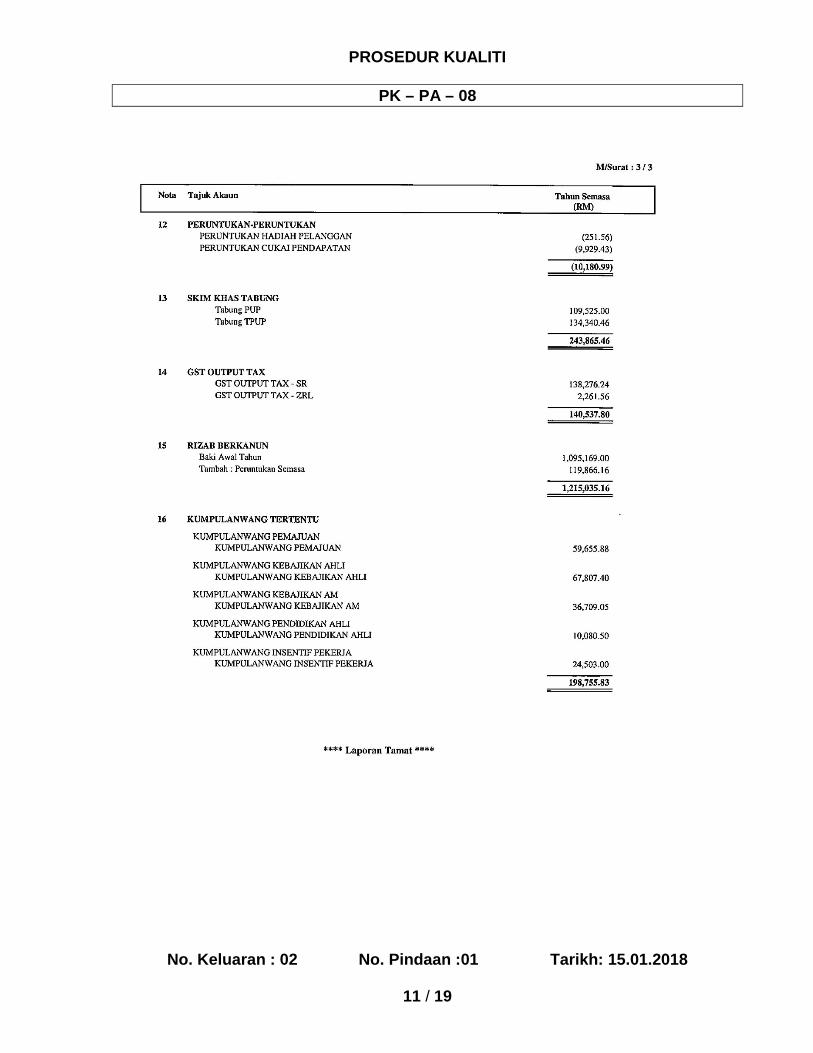

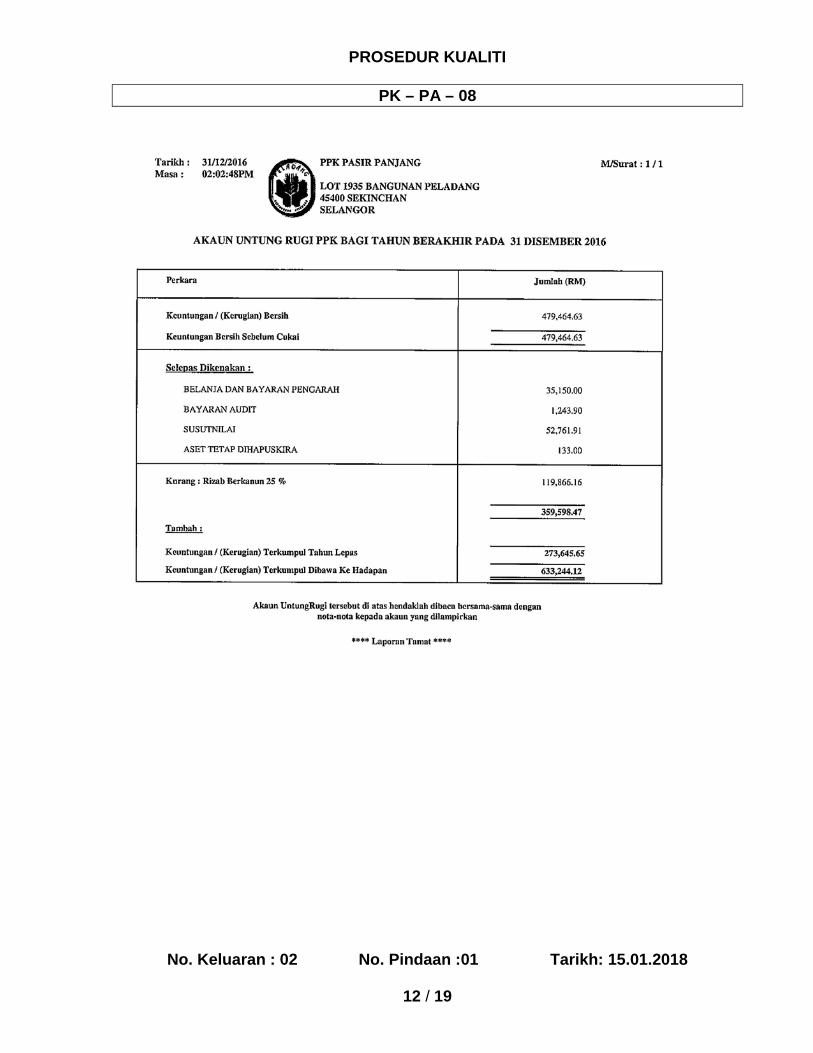

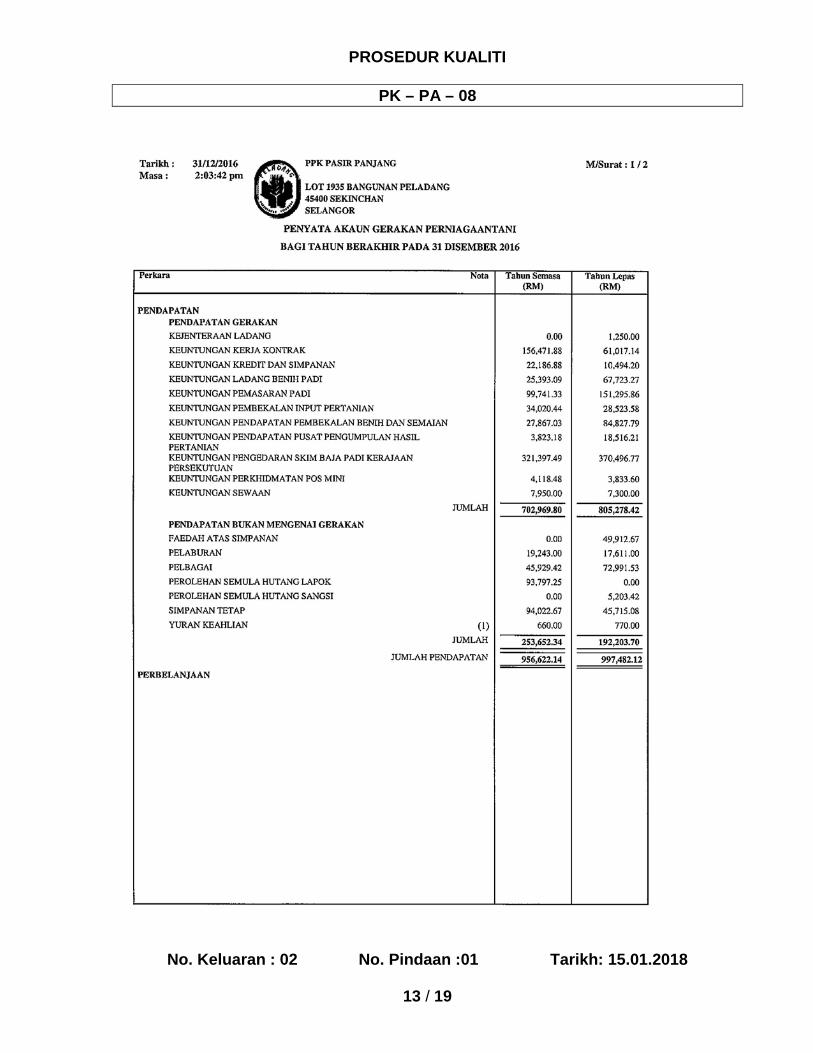

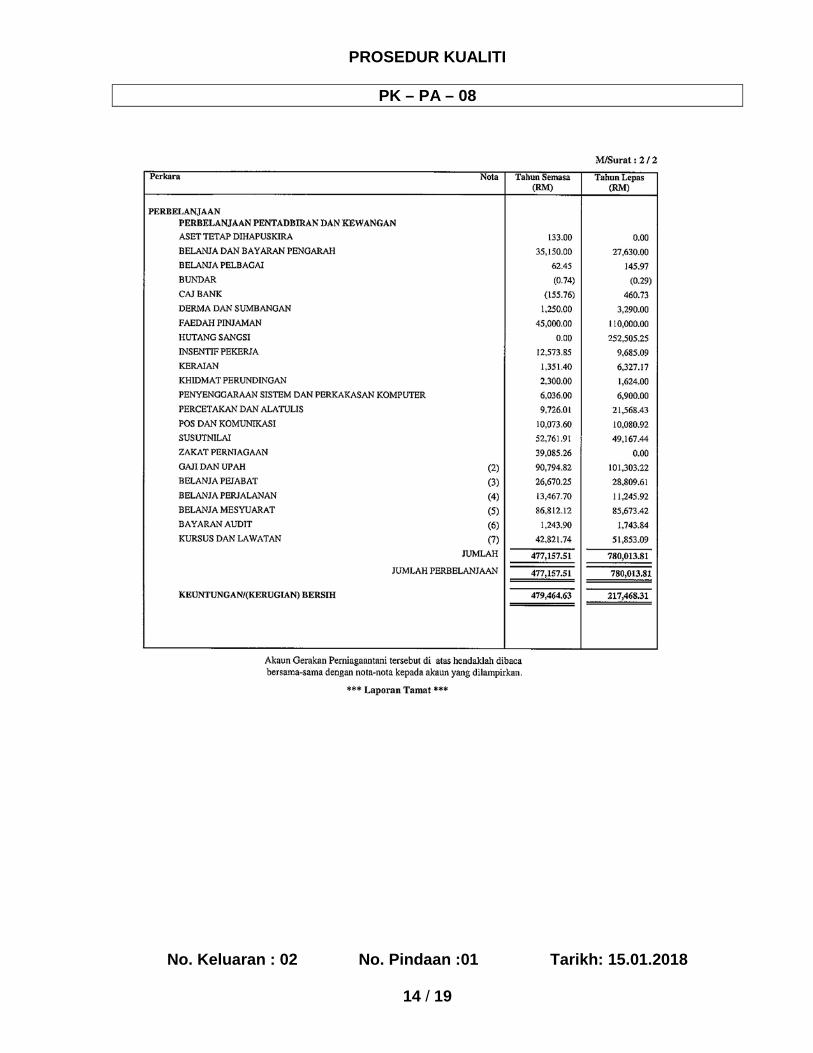

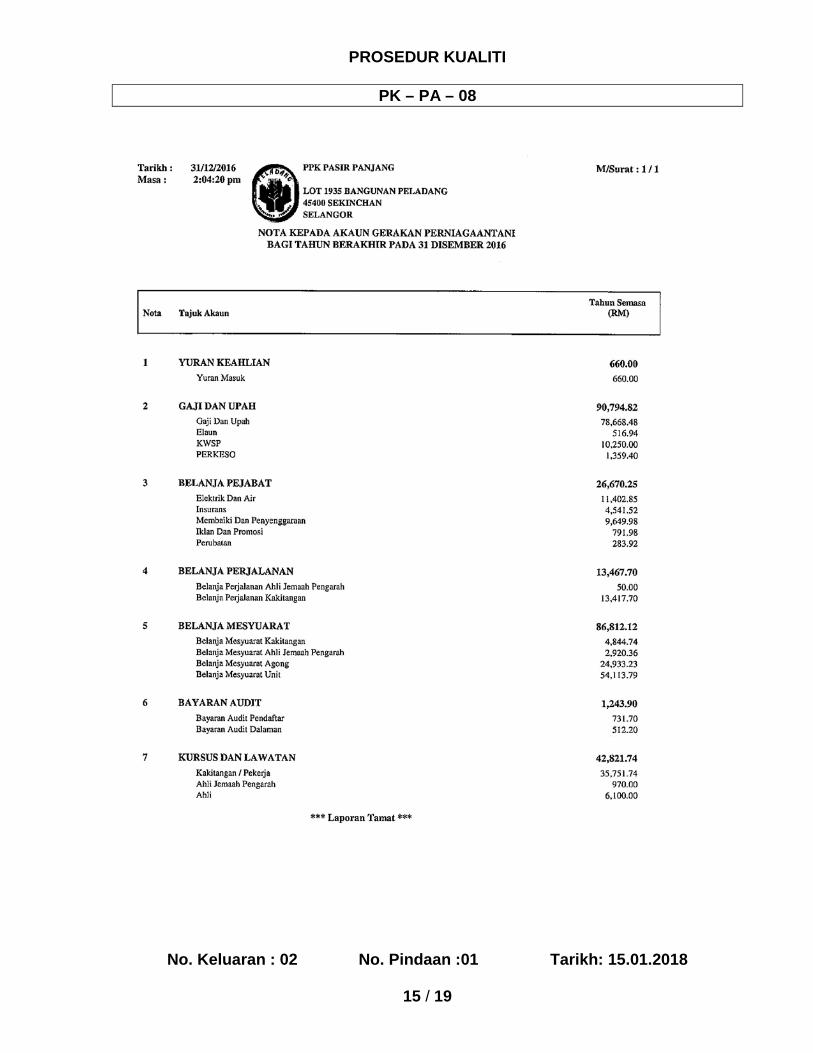

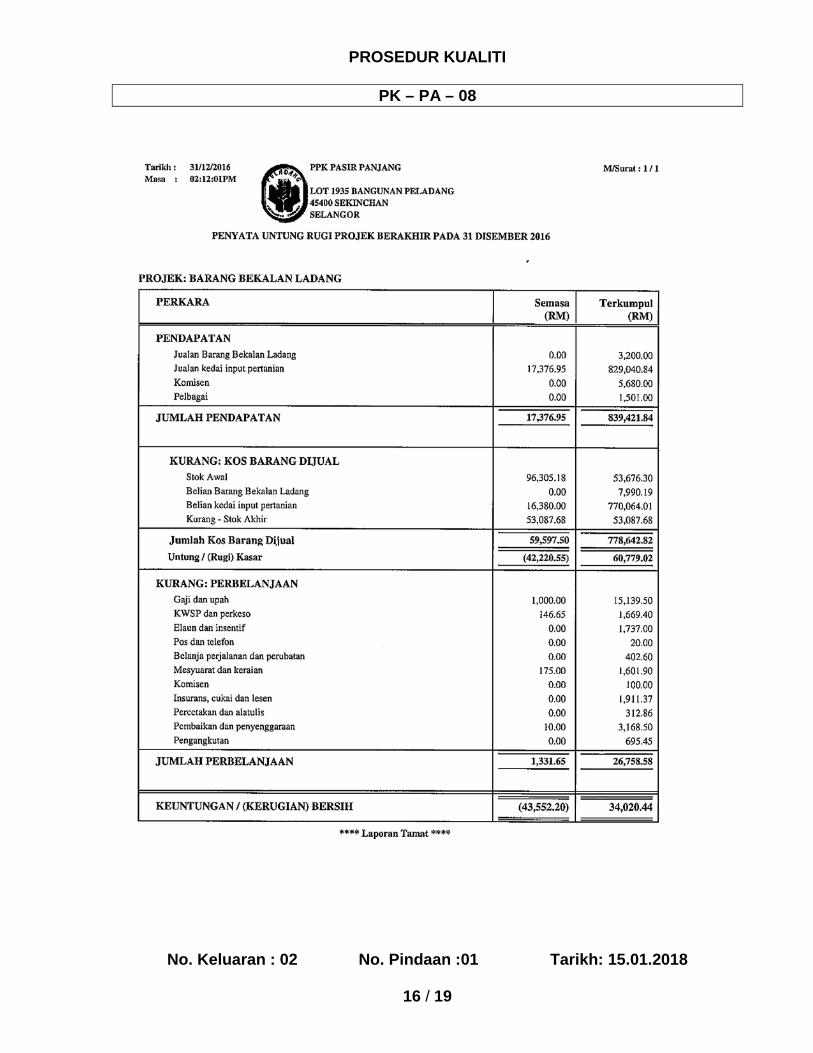

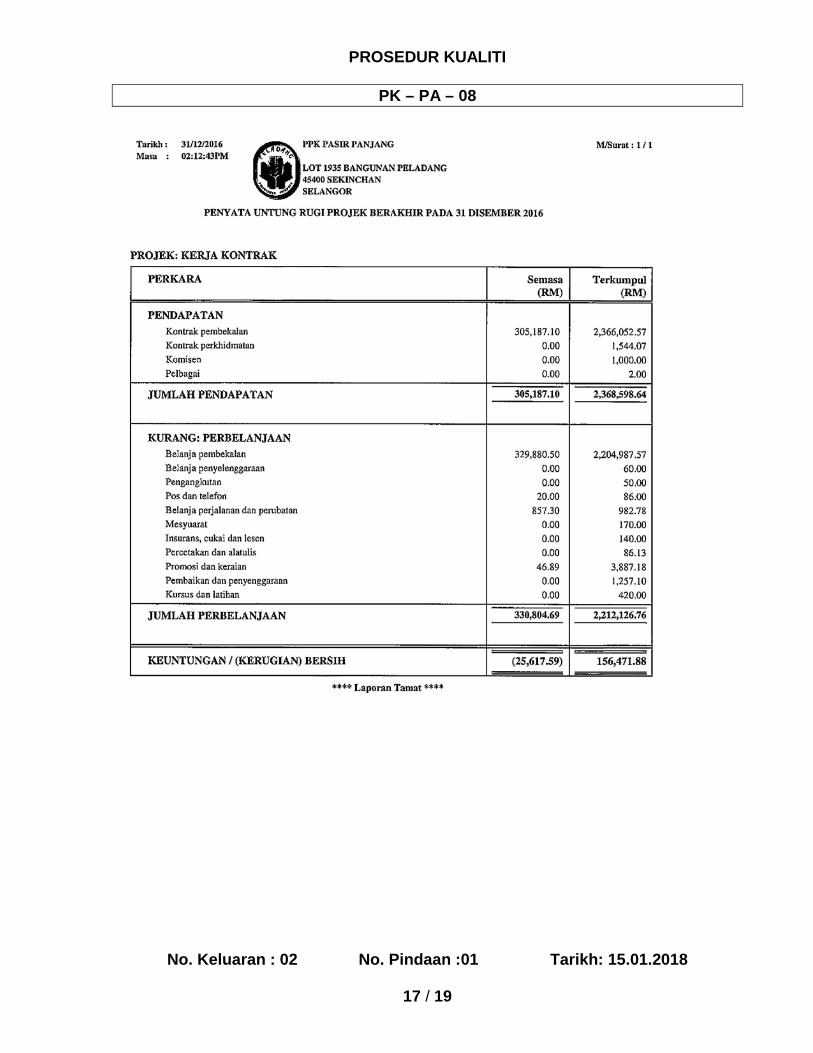

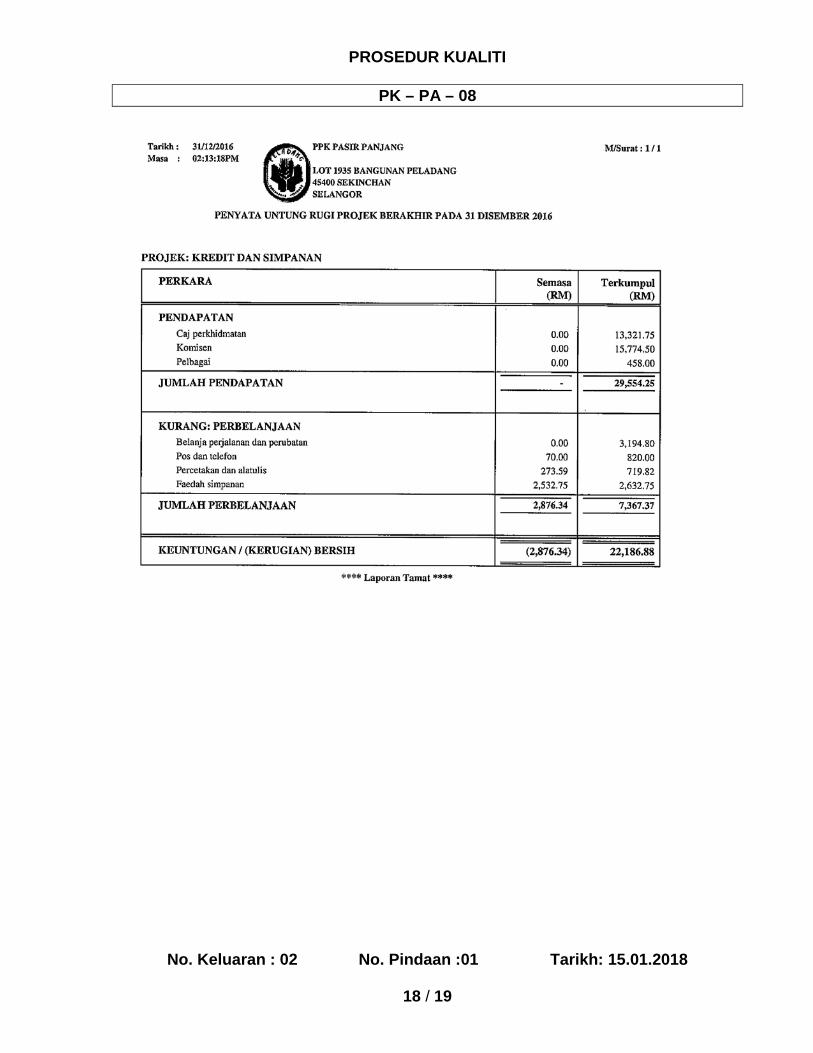

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

1 / 19

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

PENYEDIAAN DAN PENGHANTARAN LAPORAN KEWANGAN BULANAN PP

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

2 / 19

1.0 OBJEKTIF

Prosedur ini bertujuan bagi memastikan Penyediaan dan Penghantaran Laporan Kewangan Bulanan PP dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Penyediaan dan Penghantaran Laporan Kewangan Bulanan PP.

3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4 Perlembagaan PP

3.5 Panduan Pengguna SPPP

4.0 DEFINISI

4.1 Baucer Jernal Digunakan untuk pelarasan yang tidak melibatkan pengurusan tunai. 4.2 Sistem Perakaunan Berkomputer Peladang

Sistem yang menggantikan sistem perakaunan secara manual Pertubuhan Peladang.

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

3 / 19

4.3 Laporan Kewangan

Mengandungi Kunci Kira-Kira, Penyata Untung Rugi, Penyata Pendapatan Gerakan Perniagaantani dan Penyata Aliran Tunai beserta nota-nota kepada akaun.

4.4 Jejak Audit

Adalah cetakan transaksi yang menggantikan jernal-jernal.

5.0 SINGKATAN

5.1 PP - Pertubuhan Peladang Kawasan/ Negeri/ Kebangsaan

5.2 PB - Pengurus Besar 5.3 PP(B) - Pengurus-Pengurus Bahagian/ Projek 5.4 PN - Pengurus Niagatani 5.5 PA - Pengurus Akaun 5.6 P(T) - PembantuTadbir 5.7 P(S) - Penyelenggara Stor 5.8 SPPP - Sistem Primari Pertubuhan Peladang

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

4 / 19

6.0 TANGGUNGJAWAB DAN TINDAKAN Tanggungjawab Tindakan

PP(B) 1. Sediakan dokumen perakaunan dengan lengkap pada setiap hari dan serah kepada PA

PA 2. Terima dokumen-dokumen perakaunan daripada PP(B) pada : i. Setiap hari ii. Bagi senarai stok selewat-lewatnya 5 haribulan bulan

berikutnya

PA 3. Kenal pasti tajuk-tajuk akaun dan membuat penyelarasan akaun yang berkaitan bagi setiap dokumen perakaunan yang diterima berpandukan kepada Manual Perakaunan PP 2006 dan Panduan Pengguna SPPP. Masukkan semua dokumen ke dalam fail mengikut jenisnya dan simpan di tempat yang selamat.

PA 4. Penyediaan laporan kewangan seperti di Prosedur Kualiti Sistem Merekod Pelarasan Akaun PK-PA-07.

PA 5. Cetak laporan kewangan, semak dan tandatangan. Sekiranya sempurna, serahkan kepada PB untuk pengesahan selewat-lewatnya pada 10 haribulan bulan berikutnya.

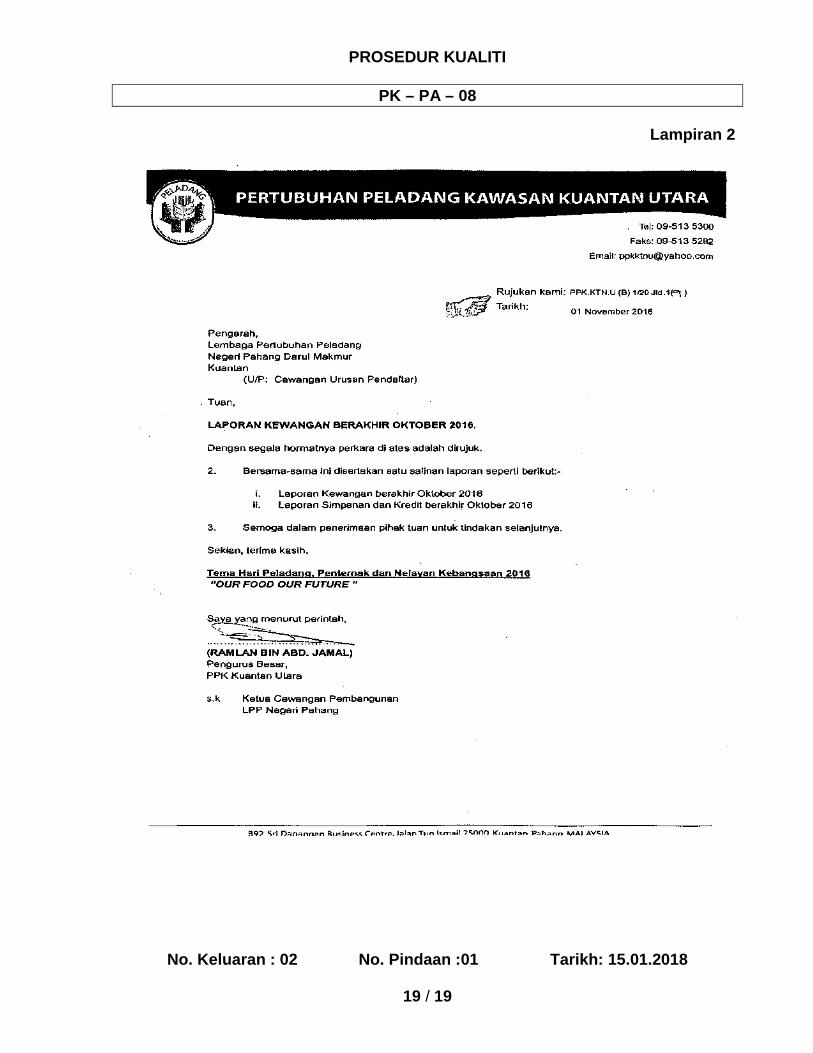

PB 6. Semak dan tandatangan laporan kewangan dan serah kepada P(T) untuk penghantaran selewat-lewatnya sebelum/ pada 15 haribulan bulan berikutnya. Contoh laporan kewangan seperti di Lampiran 1.

P(T)

7. Sediakan surat penghantaran seperti contoh di Lampiran 2 untuk dapatkan tandatangan PB. Rekod dalam Buku Daftar Surat Keluar dan hantar melalui pos atau dengan serahan tangan ke LPP Negeri.

PB 8. Tandatangan surat penghantaran dan serahkan pada P(T) untuk

direkod dan diposkan.

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

5 / 19

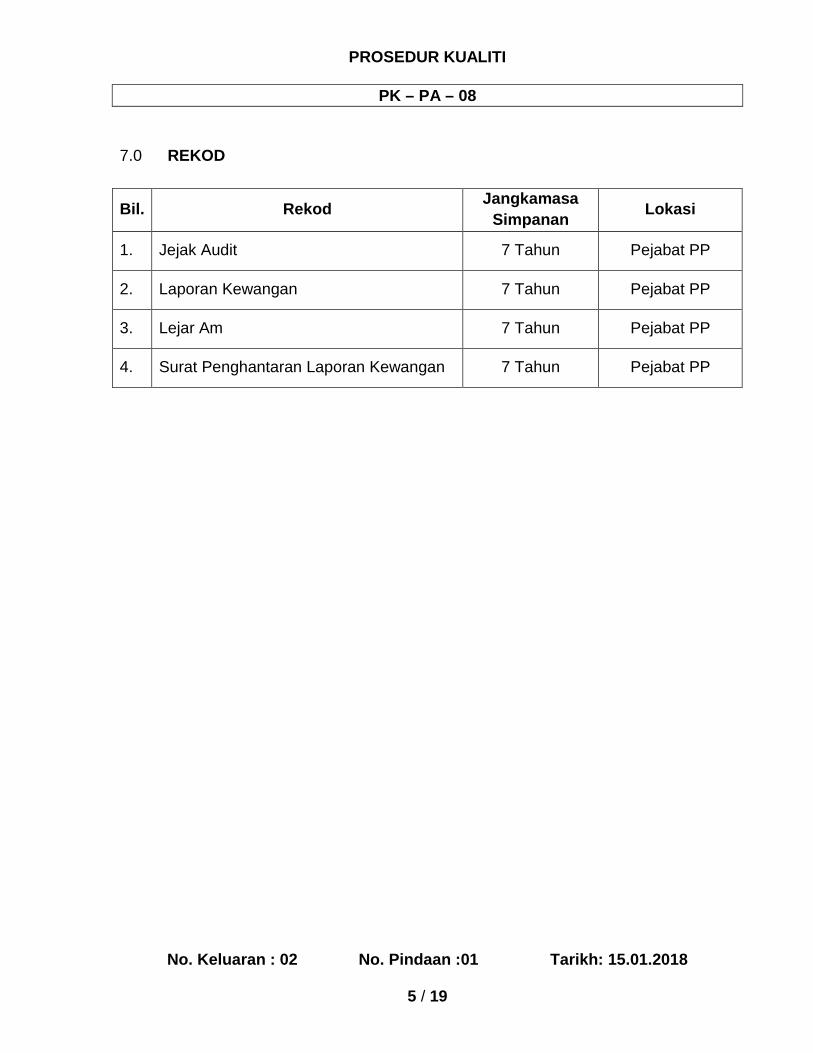

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Jejak Audit 7 Tahun Pejabat PP

2. Laporan Kewangan 7 Tahun Pejabat PP

3. Lejar Am 7 Tahun Pejabat PP

4. Surat Penghantaran Laporan Kewangan 7 Tahun Pejabat PP

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

6 / 19

8.0 CARTA ALIRAN

Tanggungjawab CartaAlir Keterangan Interface

PP(B)

PA

PA

PA

PA

PB

P(T)

PB

Sediakan dokumen perakaunan Terima dokumen-dokumen perakaunan Kenalpasti tajuk-tajuk akaun Sediakan laporan kewangan Cetak laporan kewangan Semak dan tandatangan laporan kewangan Sediakan surat penghantaran dan dapatkan tandatangan Tandatangan dan serahkan pada P(T)

PA

PP(B)

PP(B)

PB

PB

P(T)

PB

P(T)

Mula

1

4

Tamat

2

3

7

6

5

8

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

7 / 19

9.0 LAMPIRAN

Lampiran Perkara

1 Laporan Kewangan Bulanan

2 Surat Penghantaran Laporan Kewangan

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

8 / 19

Lampiran 1

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

9 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

10 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

11 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

12 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

13 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

14 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

15 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

16 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

17 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

18 / 19

PROSEDUR KUALITI

PK – PA – 08

No. Keluaran : 02 No. Pindaan :01 Tarikh: 15.01.2018

19 / 19

Lampiran 2

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 14

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

SISTEM MEREKOD STOK PERNIAGAAN

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 14

1.0 OBJEKTIF

Prosedur ini bertujuan bagi memastikan Sistem Merekod Stok Perniagaan dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Sistem Merekod Stok Perniagaan.

3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4 Perlembagaan PP

3.5 Kaedah Pengurusan Stok

4.0 DEFINISI

4.1 Resit Am Digunakan untuk jualan barang secara tunai.

4.2 Baucer Bayaran

Digunakan untuk belian barang secara tunai.

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 14

4.3 Pesanan Belian Digunakan untuk belian barang-barang. 4.4 Laporan Terimaan Barang

Digunakan untuk mencatat barang-barang yang diterima.

4.5 Invois Pembekal

Dokumen yang mencatat jenis barangan, kuantiti dan harga ke atas barang yang dibekal.

4.6 Buku/ Sistem Stok Barangan

Meliputi Buku/ Sistem Stok Barang Bekalan Ladang dan Stok Barang Pengguna.

4.7 Nota Hantaran Barang

Digunakan untuk jualan barang-barang secara kredit.

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 14

5.0 SINGKATAN

5.1 PP - Pertubuhan Peladang Kawasan / Negeri/ Kebangsaan

5.2 PB - Pengurus Besar 5.3 PP(B) - Pengurus-Pengurus Bahagian/ Projek 5.4 PN - Pengurus Niagatani 5.5 PA - Pengurus Bahagian Kewangan 5.6 P(T) - Pembantu Tadbir 5.7 P(S) - Penyelenggara Stor

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 14

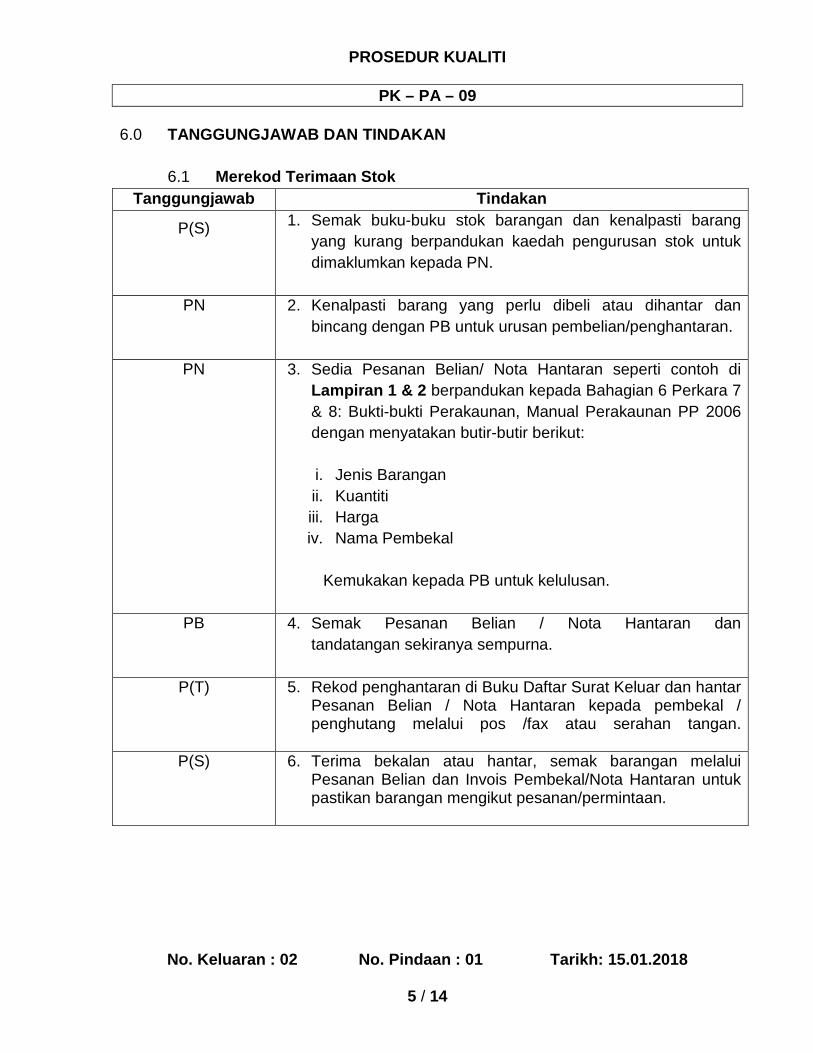

6.0 TANGGUNGJAWAB DAN TINDAKAN 6.1 Merekod Terimaan Stok

Tanggungjawab Tindakan

P(S) 1. Semak buku-buku stok barangan dan kenalpasti barang yang kurang berpandukan kaedah pengurusan stok untuk dimaklumkan kepada PN.

PN 2. Kenalpasti barang yang perlu dibeli atau dihantar dan bincang dengan PB untuk urusan pembelian/penghantaran.

PN 3. Sedia Pesanan Belian/ Nota Hantaran seperti contoh di

Lampiran 1 & 2 berpandukan kepada Bahagian 6 Perkara 7 & 8: Bukti-bukti Perakaunan, Manual Perakaunan PP 2006 dengan menyatakan butir-butir berikut: i. Jenis Barangan ii. Kuantiti iii. Harga iv. Nama Pembekal

Kemukakan kepada PB untuk kelulusan.

PB 4. Semak Pesanan Belian / Nota Hantaran dan

tandatangan sekiranya sempurna.

P(T) 5. Rekod penghantaran di Buku Daftar Surat Keluar dan hantar Pesanan Belian / Nota Hantaran kepada pembekal / penghutang melalui pos /fax atau serahan tangan.

P(S) 6. Terima bekalan atau hantar, semak barangan melalui Pesanan Belian dan Invois Pembekal/Nota Hantaran untuk pastikan barangan mengikut pesanan/permintaan.

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 14

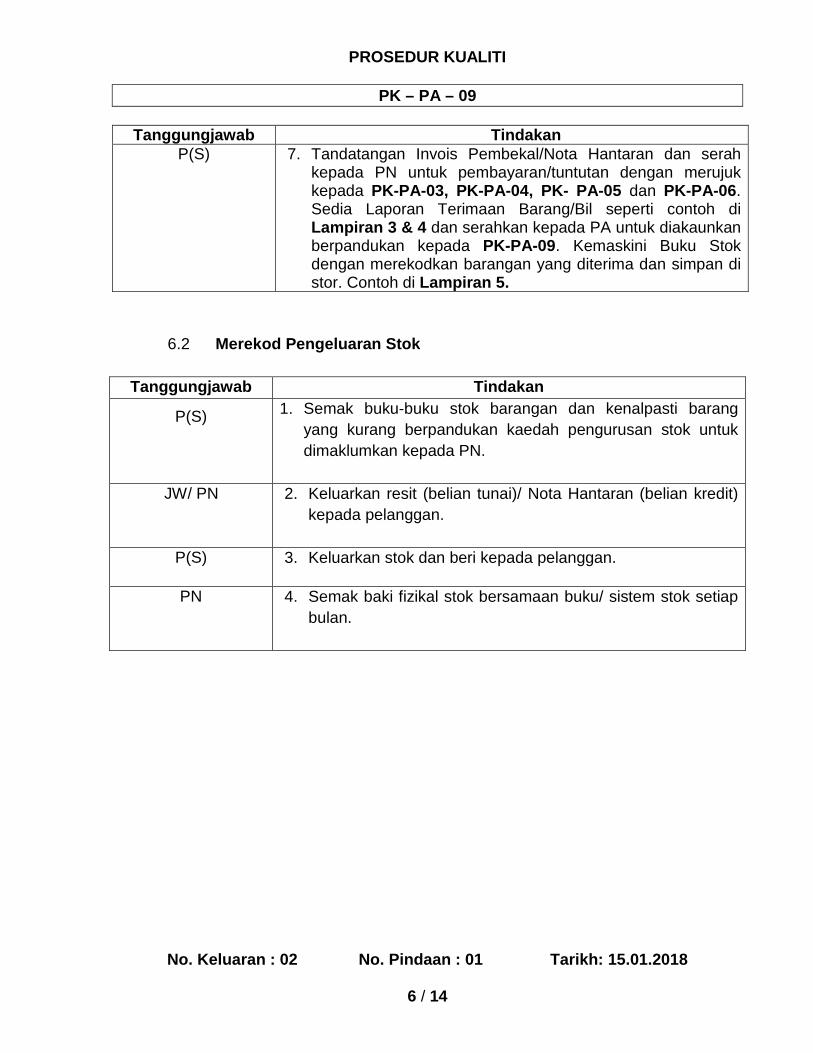

Tanggungjawab Tindakan P(S) 7. Tandatangan Invois Pembekal/Nota Hantaran dan serah

kepada PN untuk pembayaran/tuntutan dengan merujuk kepada PK-PA-03, PK-PA-04, PK- PA-05 dan PK-PA-06. Sedia Laporan Terimaan Barang/Bil seperti contoh di Lampiran 3 & 4 dan serahkan kepada PA untuk diakaunkan berpandukan kepada PK-PA-09. Kemaskini Buku Stok dengan merekodkan barangan yang diterima dan simpan di stor. Contoh di Lampiran 5.

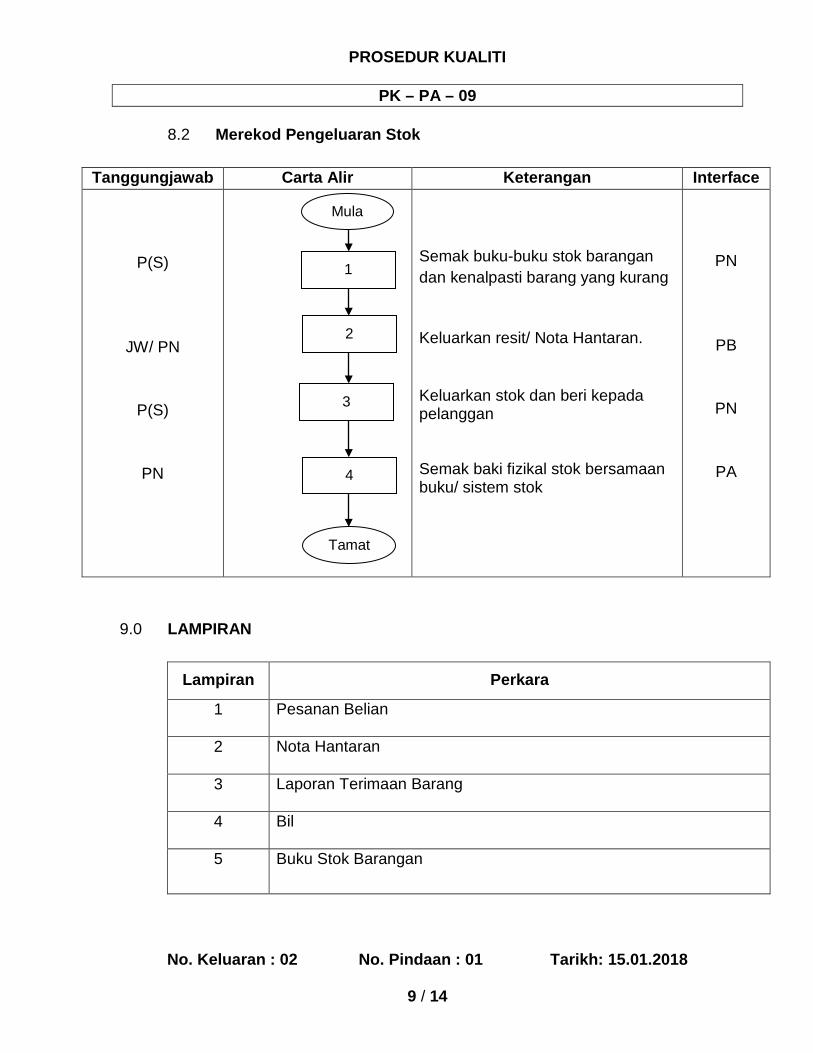

6.2 Merekod Pengeluaran Stok

Tanggungjawab Tindakan

P(S) 1. Semak buku-buku stok barangan dan kenalpasti barang yang kurang berpandukan kaedah pengurusan stok untuk dimaklumkan kepada PN.

JW/ PN 2. Keluarkan resit (belian tunai)/ Nota Hantaran (belian kredit) kepada pelanggan.

P(S) 3. Keluarkan stok dan beri kepada pelanggan.

PN 4. Semak baki fizikal stok bersamaan buku/ sistem stok setiap bulan.

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 14

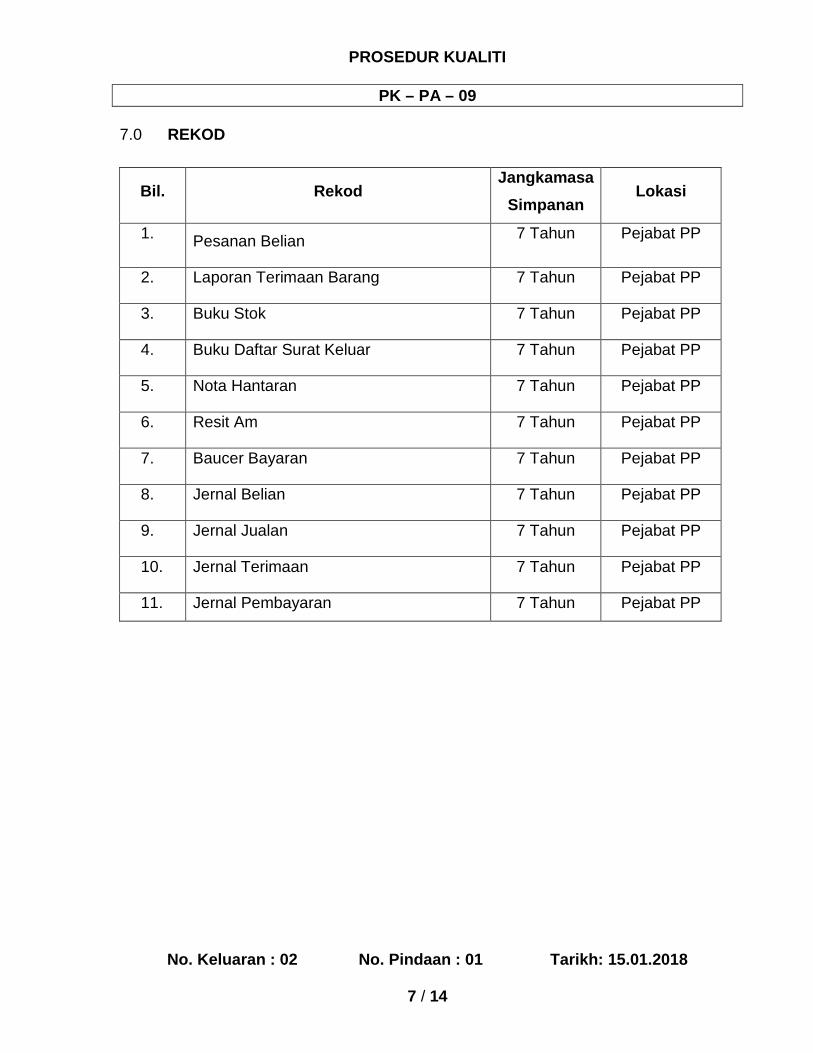

7.0 REKOD

Bil. Rekod Jangkamasa

Simpanan Lokasi

1. Pesanan Belian 7 Tahun Pejabat PP

2. Laporan Terimaan Barang 7 Tahun Pejabat PP

3. Buku Stok 7 Tahun Pejabat PP

4. Buku Daftar Surat Keluar 7 Tahun Pejabat PP

5. Nota Hantaran 7 Tahun Pejabat PP

6. Resit Am 7 Tahun Pejabat PP

7. Baucer Bayaran 7 Tahun Pejabat PP

8. Jernal Belian 7 Tahun Pejabat PP

9. Jernal Jualan 7 Tahun Pejabat PP

10. Jernal Terimaan 7 Tahun Pejabat PP

11. Jernal Pembayaran 7 Tahun Pejabat PP

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 14

Tidak

8.0 CARTA ALIRAN 8.1 Merekod Terimaan Stok

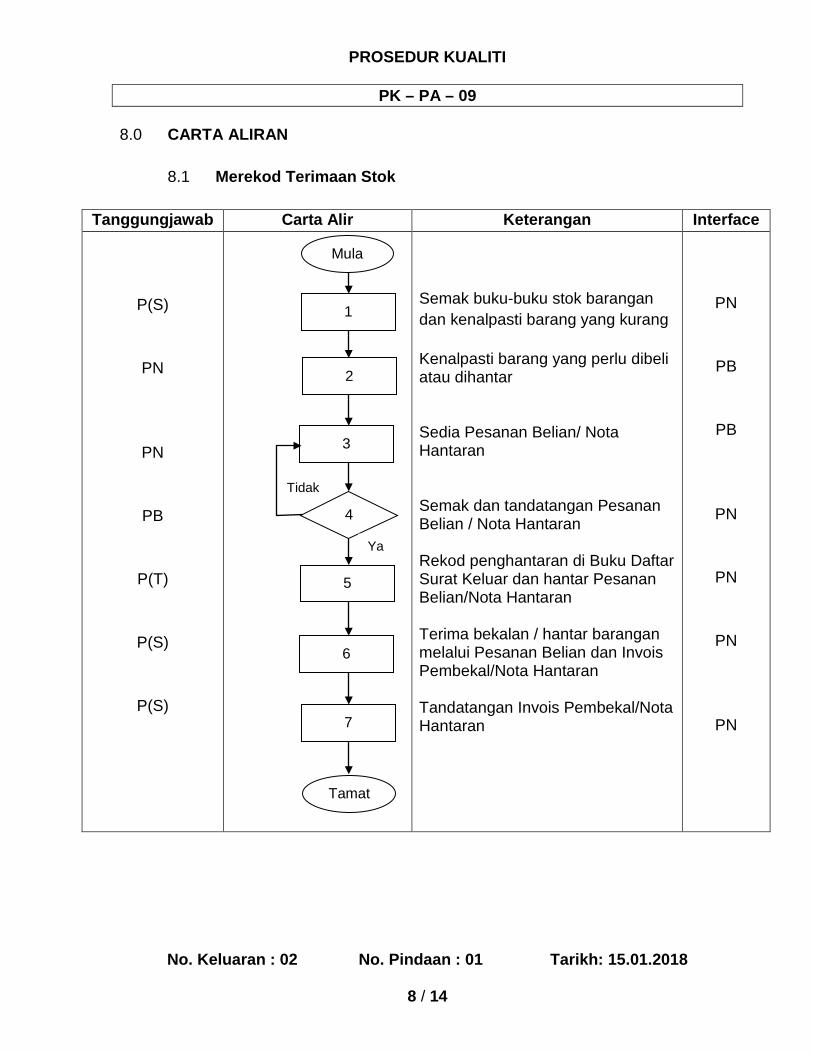

Tanggungjawab Carta Alir Keterangan Interface

P(S)

PN

PN

PB

P(T)

P(S)

P(S)

Semak buku-buku stok barangan dan kenalpasti barang yang kurang Kenalpasti barang yang perlu dibeli atau dihantar Sedia Pesanan Belian/ Nota Hantaran Semak dan tandatangan Pesanan Belian / Nota Hantaran Rekod penghantaran di Buku Daftar Surat Keluar dan hantar Pesanan Belian/Nota Hantaran Terima bekalan / hantar barangan melalui Pesanan Belian dan Invois Pembekal/Nota Hantaran Tandatangan Invois Pembekal/Nota Hantaran

PN

PB

PB

PN

PN

PN

PN

Mula

1

4

Tamat

2

3

7

6

5

Ya

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 14

8.2 Merekod Pengeluaran Stok

Tanggungjawab Carta Alir Keterangan Interface

P(S)

JW/ PN

P(S)

PN

Semak buku-buku stok barangan dan kenalpasti barang yang kurang Keluarkan resit/ Nota Hantaran. Keluarkan stok dan beri kepada pelanggan Semak baki fizikal stok bersamaan buku/ sistem stok

PN

PB

PN

PA

9.0 LAMPIRAN

Lampiran Perkara

1 Pesanan Belian

2 Nota Hantaran

3 Laporan Terimaan Barang

4 Bil

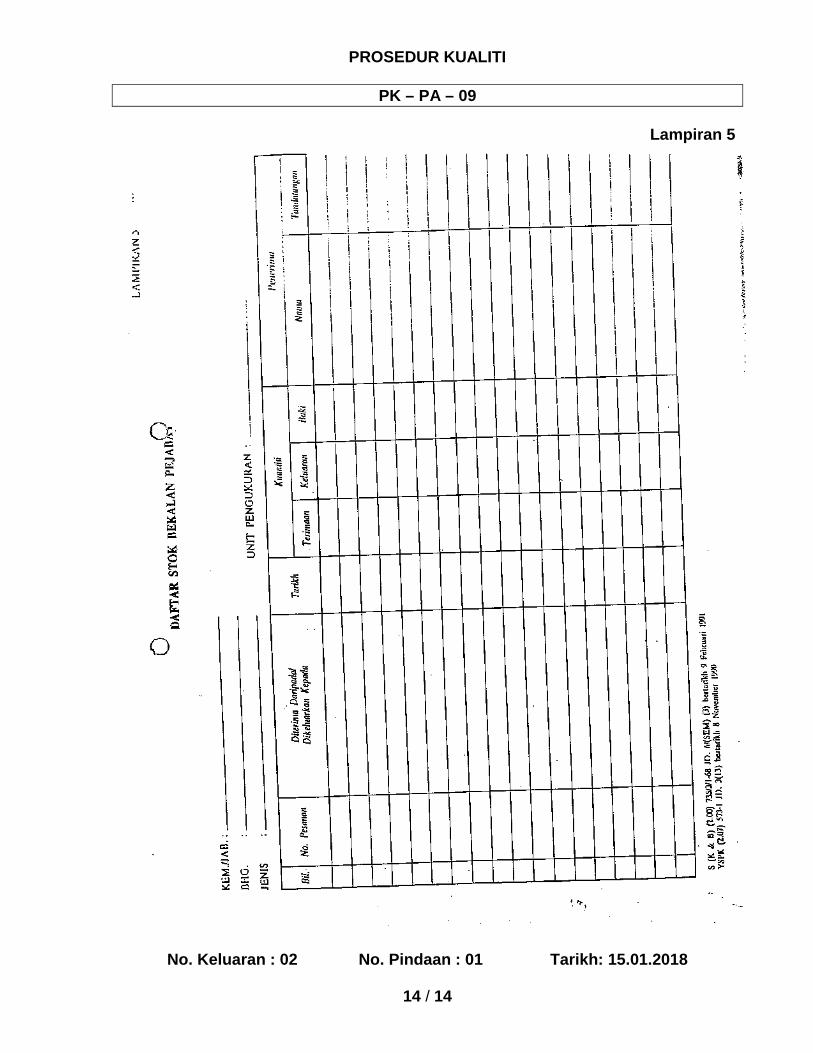

5 Buku Stok Barangan

Mula

1

Tamat

2

3

4

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 14

Lampiran 1

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 14

Lampiran 2

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 14

Lampiran 3

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 14

Lampiran 4

PROSEDUR KUALITI

PK – PA – 09

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 14

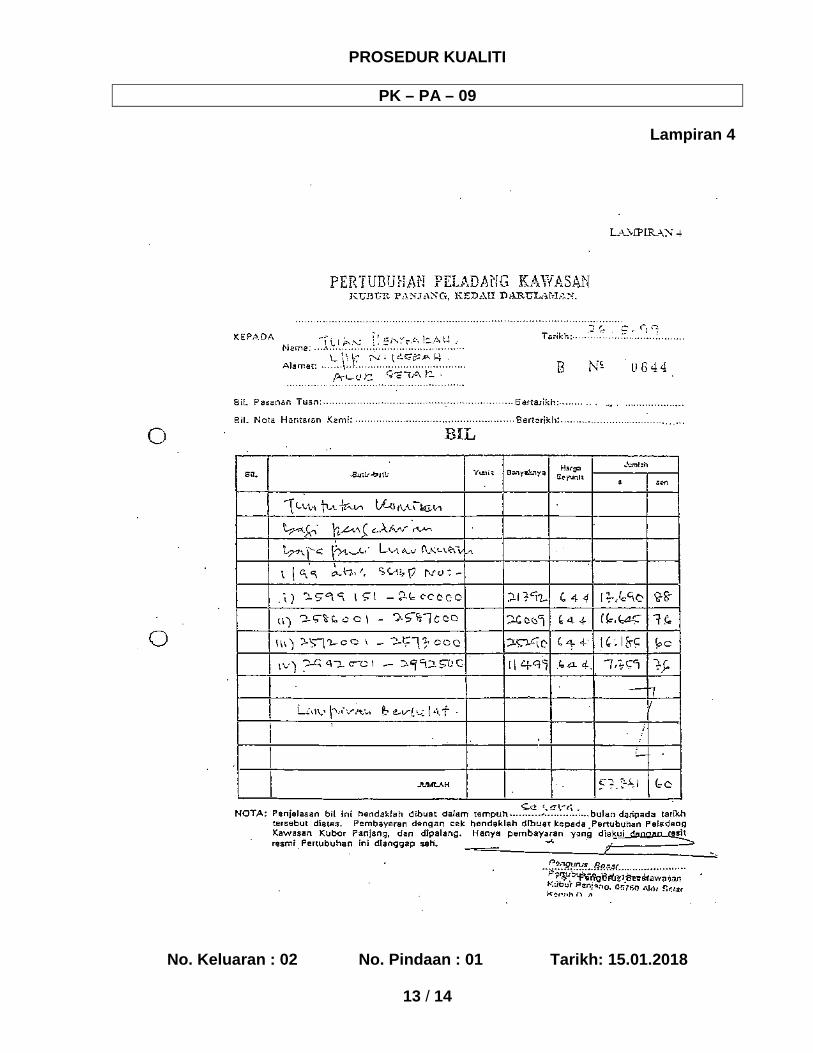

Lampiran 5

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 17

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Mohammad Nazzeribin Ramli Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Penyeliaan dan Penguatkuasaan

Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG

PROSEDUR PENUTUPAN AKAUN PERTUBUHAN PELADANG (PP)

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 17

1.0 OBJEKTIF Prosedur ini bertujuan bagi memastikan Penutupan Akaun Pertubuhan Peladang (PP) dilaksanakan secara sistematik, cekap dan berkesan.

2.0 SKOP

Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Penutupan Akaun PP.

3.0 RUJUKAN

3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan Pendaftar

i) AP. 4/2006 - Pemakaian Manual Perakaunan PP 2006

ii) AP.2/2004 - Garis Panduan Pelaksanaan Sistem Primari

Pertubuhan Peladang

3.4 Perlembagaan PP

3.5 Panduan Pengguna Sistem Primari Pertubuhan Peladang (SPPP)

4.0 DEFINISI

4.1 Baucer Jernal

Digunakan untuk pelarasan yang tidak melibatkan pengurusan tunai.

4.2 Sistem Primari Pertubuhan Peladang (SPPP)

Sistem yang menggantikan sistem perakaunan secara manual PP.

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 17

4.3 Laporan Kewangan

Mengandungi Kunci Kira-Kira, Penyata Pendapatan dan Penyata Aliran Tunai beserta nota-nota kepada akaun.

4.4 Jejak Audit

Cetakan transaksi yang menggantikan jernal-jernal.

5.0 SINGKATAN

5.1 PP - Pertubuhan Peladang Kawasan / Negeri/ Kebangsaan 5.2 PB - Pengurus Besar 5.3 PP(B) - Pengurus-Pengurus Bahagian/ Projek 5.4 PA - Pengurus Akaun 5.5 PN - Pengurus Niagatani 5.6 P(T) - Pembantu Tadbir 5.7 J(A) - Juruaudit 5.8 P(S) - Penyelenggara Stor 5.9 SPPP - Sistem Primari Pertubuhan Peladang

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 17

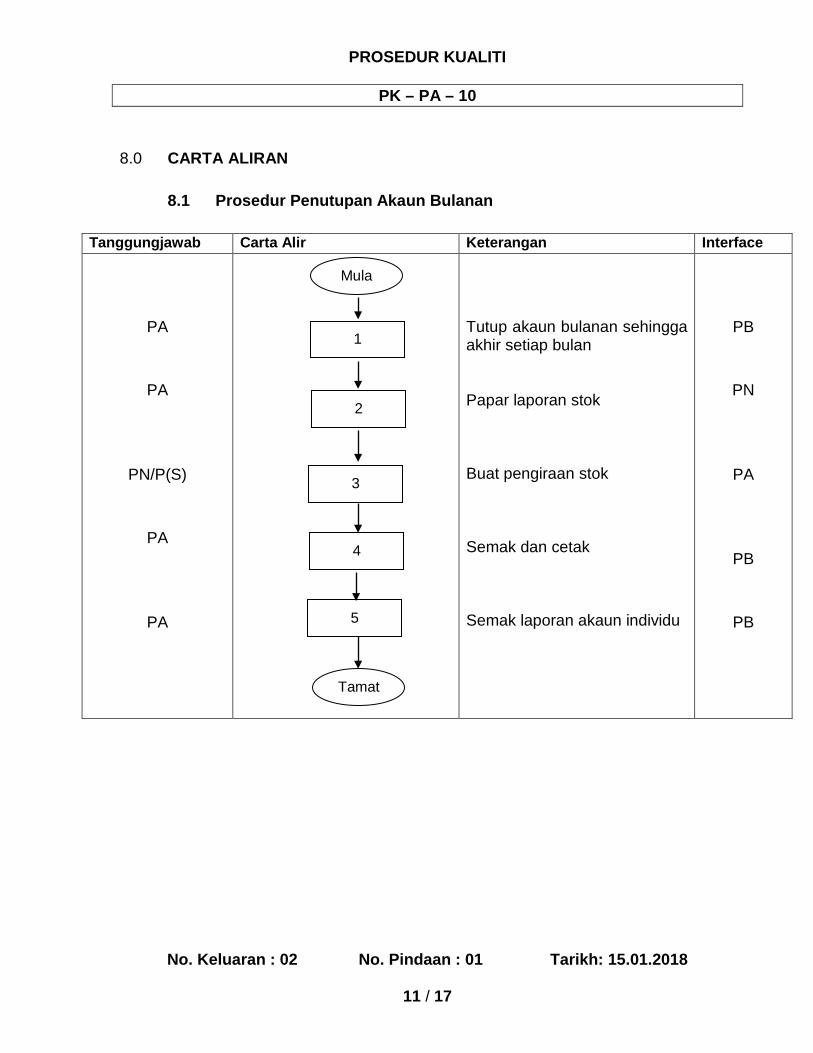

6.0 TANGGUNGJAWAB DAN TINDAKAN 6.1 Prosedur Penutupan Akaun Bulanan

Tanggungjawab Tindakan

PA 1. Tutup akaun bulanan sehingga akhir setiap bulan.

PA

2. Papar laporan stok (lejar) dari awal bulan sehingga akhir bulan.

PN/ P(S)

3. Buat pengiraan stok akhir pada setiap bulan.

PA

4. Semua laporan akaun pada setiap bulan

hendaklah disemak dan dicetak mengikut turutan (pertama kali sahaja)

i. Imbangan Duga ii. Akaun Gerakan/Niagatani iii. Untung Rugi PP iv. Kunci Kira-kira

PA

PP(B) PP(B) PP(B) PP(B)

PP(B)/ PA PP(B)/ P(S)

PP(B)

PA PA PA PA

5. Semua laporan akaun individu pada setiap bulan hendaklah disemak, dicetak dan hendaklah sama dengan akaun kawalan:

i. Saham ii. Simpanan iii. Kredit (Penghutang dan Pemiutang) iv. Pinjaman v. Stok vi. Pembayaran Terdahulu dan Terimaan

Terdahulu vii. Deposit jaminan dibayar dan deposit

jaminan diterima Pendahuluan Tunai viii. Skim Tabung Khas ix. Laporan Aset dan Susutnilai x. Penyata GST03 xi. Proses Penyesuaian Bank

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 17

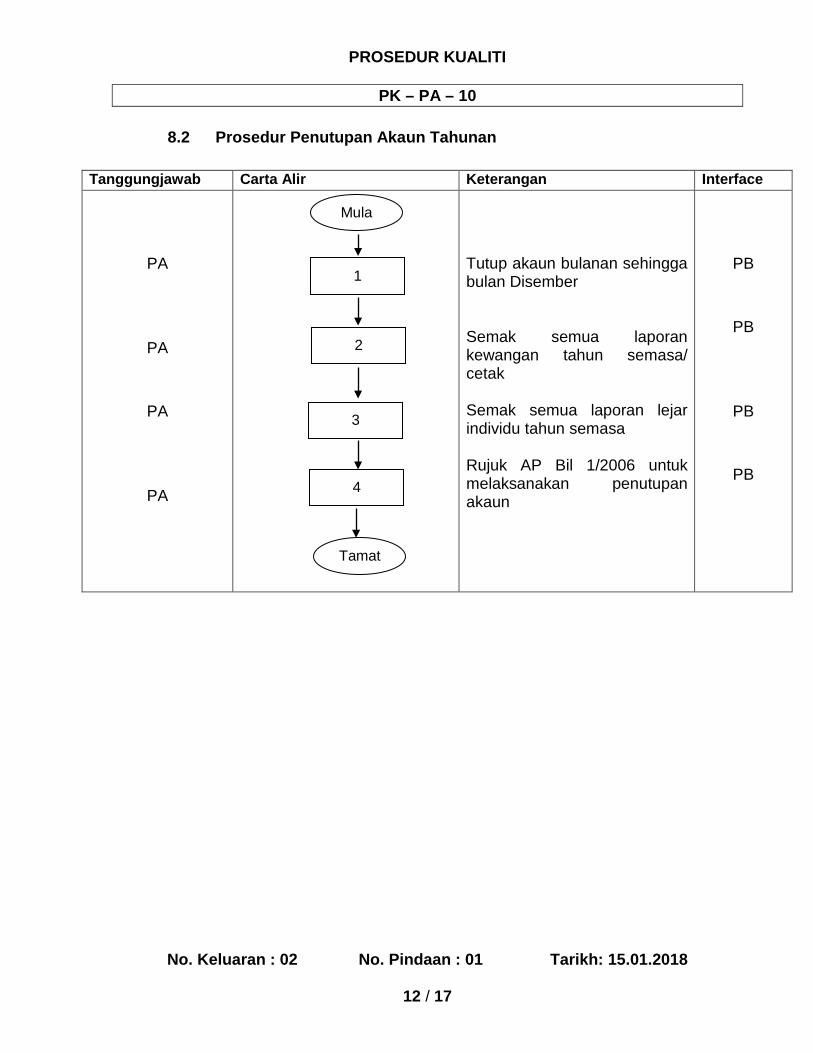

6.2 Prosedur Penutupan Akaun Tahunan

Tanggungjawab Tindakan PA 1. Penutupan akaun bulanan telah dibuat sehingga

bulan Disember.

PA 2. Semua laporan kewangan tahun semasa akaun hendaklah disemak atau dicetak : i. Jernal-Jernal ii. Penyata untung rugi projek iii. Lejar Am iv. Imbangan Duga v. Akaun Gerakan / Niagatani vi. Untung Rugi PP vii. Pembahagian Keuntungan viii. Kunci Kira-Kira ix. Penyata Aliran Tunai x. Penyata Terimaan dan Bayaran xi. Analisa Z-Score xii. Penyata GST03

PA

3. Semua laporan lejar individu tahun semasa hendaklah disemak, dicetak dan hendaklah sama dengan akaun kawalan : i. Saham ii. Simpanan iii. Kredit (penghutang dan pemiutang) iv. Pinjaman v. Stok pembayaran terdahulu dan terimaan

terdahulu vi. Deposit jaminan dibayar dan deposit

jaminan diterima vii. Pendahuluan tunai viii. Skim Khas Tabung ix. Laporan aset dan susutnilai

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 17

Tanggungjawab Tindakan PA 4. Pengurus akaun hendaklah merujuk kepada AP

1/2006 sebelum melaksanakan penutupan akaun:

i. Pengiraan dividen ii. Pengiraan keuntungan faedah simpanan iii. Pengiraan susutnilai iv. Laporan pengumuran dan hutang sangsi v. Proses penyesuaian bank vi. Tutup akaun tahunan vii. Log Off sistem keseluruhan viii. Tukar tarikh Komputer ke tarikh semasa

(tahun kewangan) tersebut

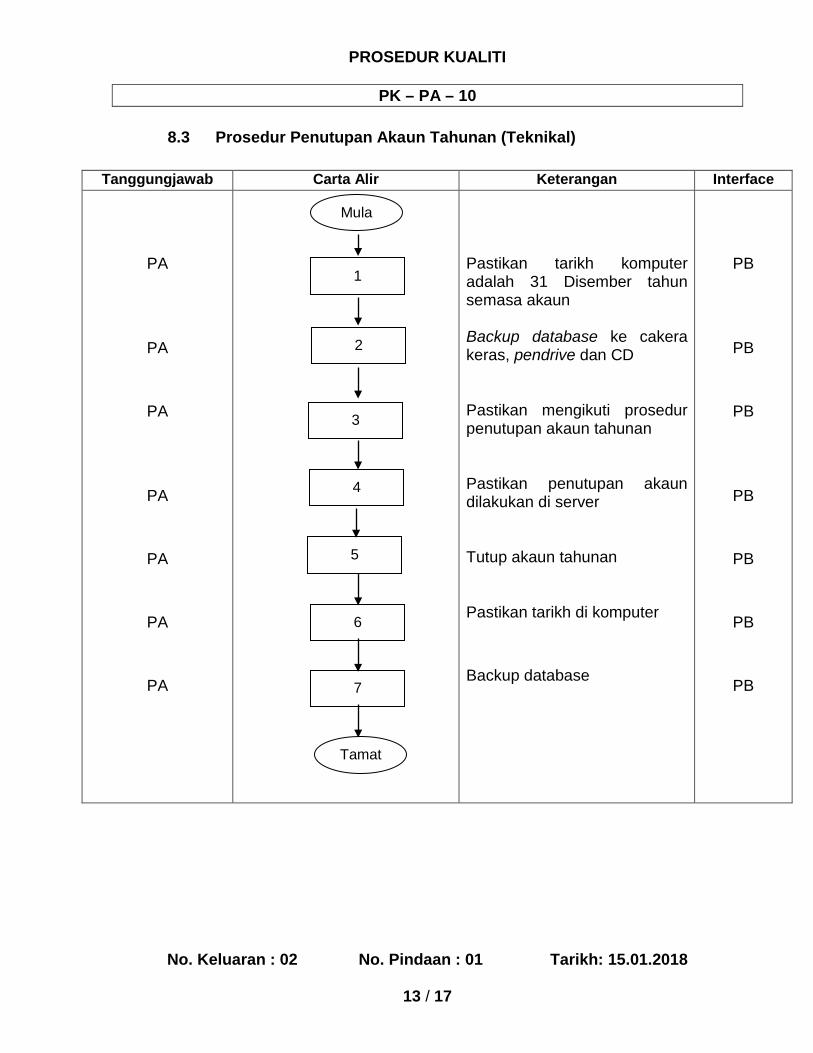

6.3 Prosedur Penutupan Akaun Tahunan (Teknikal)

Tanggungjawab Tindakan PA 1. Sila pastikan tarikh komputer adalah bertarikh 31

Disember tahun semasa akaun.

PA 2. Backup Database ke cakera keras, pendrive dan CD (tiada rollback).

PA 3. Pastikan telah mengikut prosedur penutupan akaun tahunan di para 6.2

PA 4. Sila pastikan penutupan akaun tahunan dilakukan

diserver sahaja dan pada waktu petang atau kurang transaksi pada masa tersebut.

PA 5. Tutup akaun tahunan.

PA 6. Sila pastikan tarikh komputer adalah tarikh selepas akaun tahun semasa bertarikh 1 Januari atau tarikh hari tersebut.

PA 7. Backup database ke cakera keras, pen drive dan CD

selepas tutup akaun tahunan.

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 17

6.4 Penyediaan Laporan Kewangan Dan Senarai Untuk Dikemukakan Bagi

Pengauditan Akhir Tahun

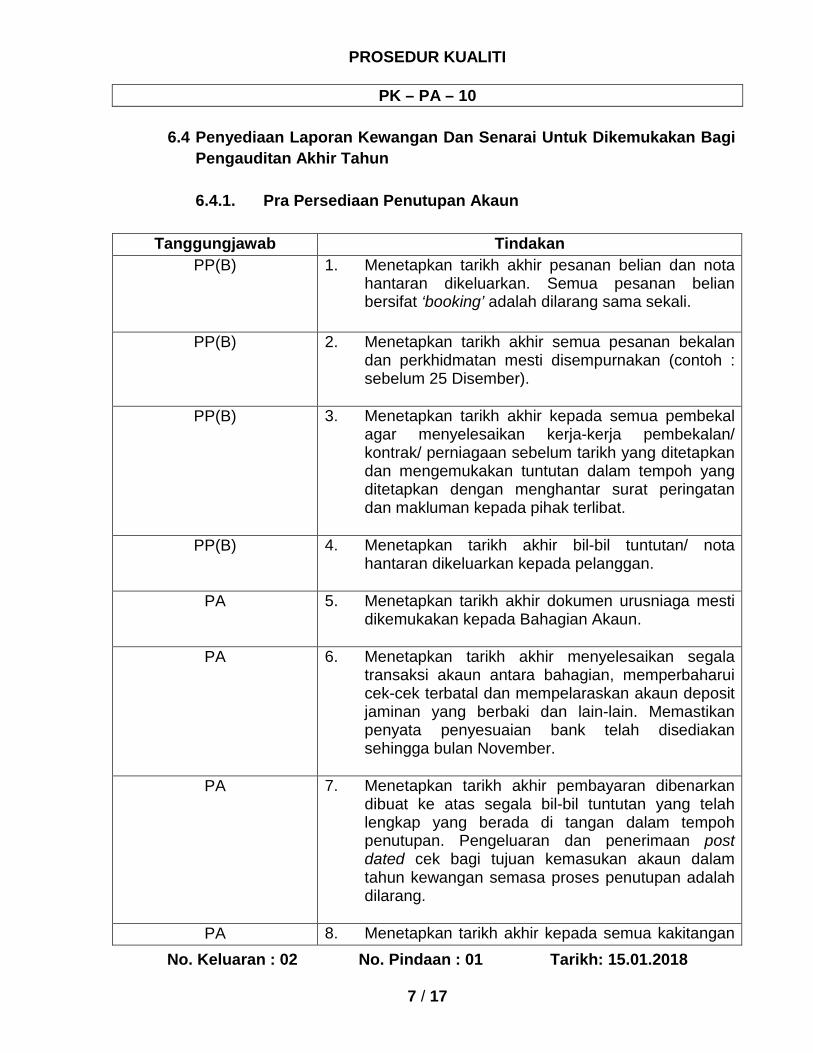

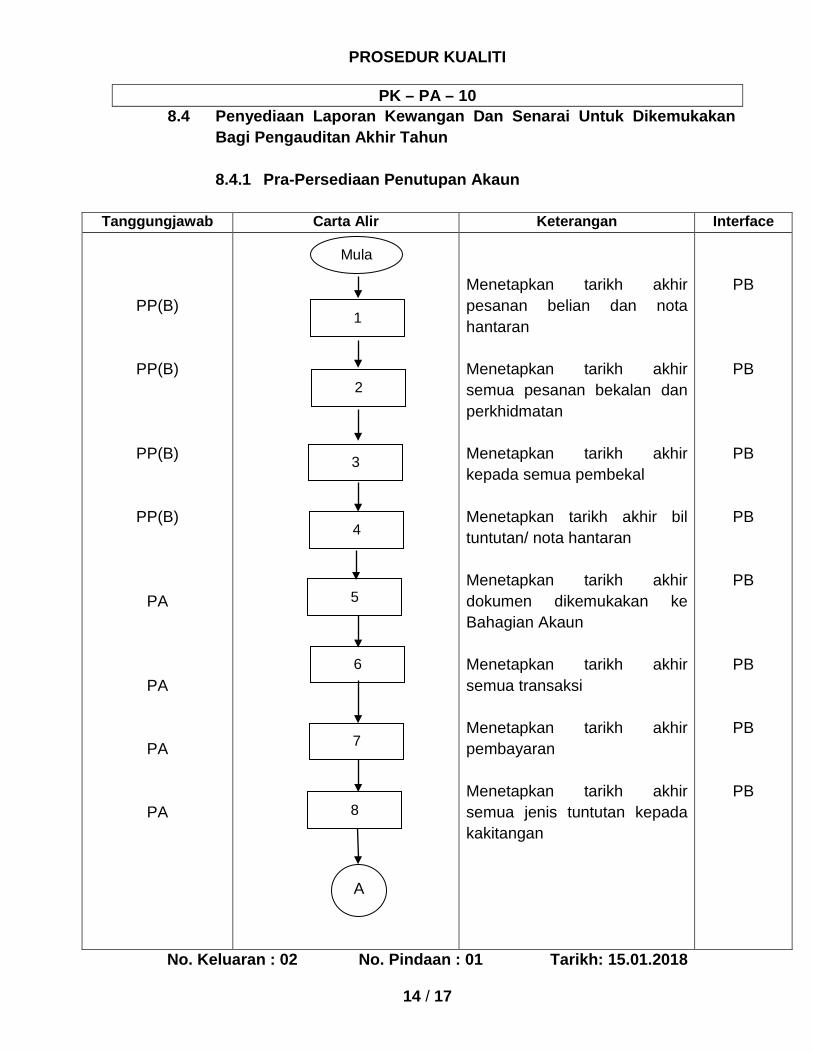

6.4.1. Pra Persediaan Penutupan Akaun

Tanggungjawab Tindakan PP(B) 1. Menetapkan tarikh akhir pesanan belian dan nota

hantaran dikeluarkan. Semua pesanan belian bersifat ‘booking’ adalah dilarang sama sekali.

PP(B) 2. Menetapkan tarikh akhir semua pesanan bekalan

dan perkhidmatan mesti disempurnakan (contoh : sebelum 25 Disember).

PP(B) 3. Menetapkan tarikh akhir kepada semua pembekal

agar menyelesaikan kerja-kerja pembekalan/ kontrak/ perniagaan sebelum tarikh yang ditetapkan dan mengemukakan tuntutan dalam tempoh yang ditetapkan dengan menghantar surat peringatan dan makluman kepada pihak terlibat.

PP(B) 4. Menetapkan tarikh akhir bil-bil tuntutan/ nota

hantaran dikeluarkan kepada pelanggan.

PA 5. Menetapkan tarikh akhir dokumen urusniaga mesti dikemukakan kepada Bahagian Akaun.

PA 6. Menetapkan tarikh akhir menyelesaikan segala

transaksi akaun antara bahagian, memperbaharui cek-cek terbatal dan mempelaraskan akaun deposit jaminan yang berbaki dan lain-lain. Memastikan penyata penyesuaian bank telah disediakan sehingga bulan November.

PA 7. Menetapkan tarikh akhir pembayaran dibenarkan

dibuat ke atas segala bil-bil tuntutan yang telah lengkap yang berada di tangan dalam tempoh penutupan. Pengeluaran dan penerimaan post dated cek bagi tujuan kemasukan akaun dalam tahun kewangan semasa proses penutupan adalah dilarang.

PA 8. Menetapkan tarikh akhir kepada semua kakitangan

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 17

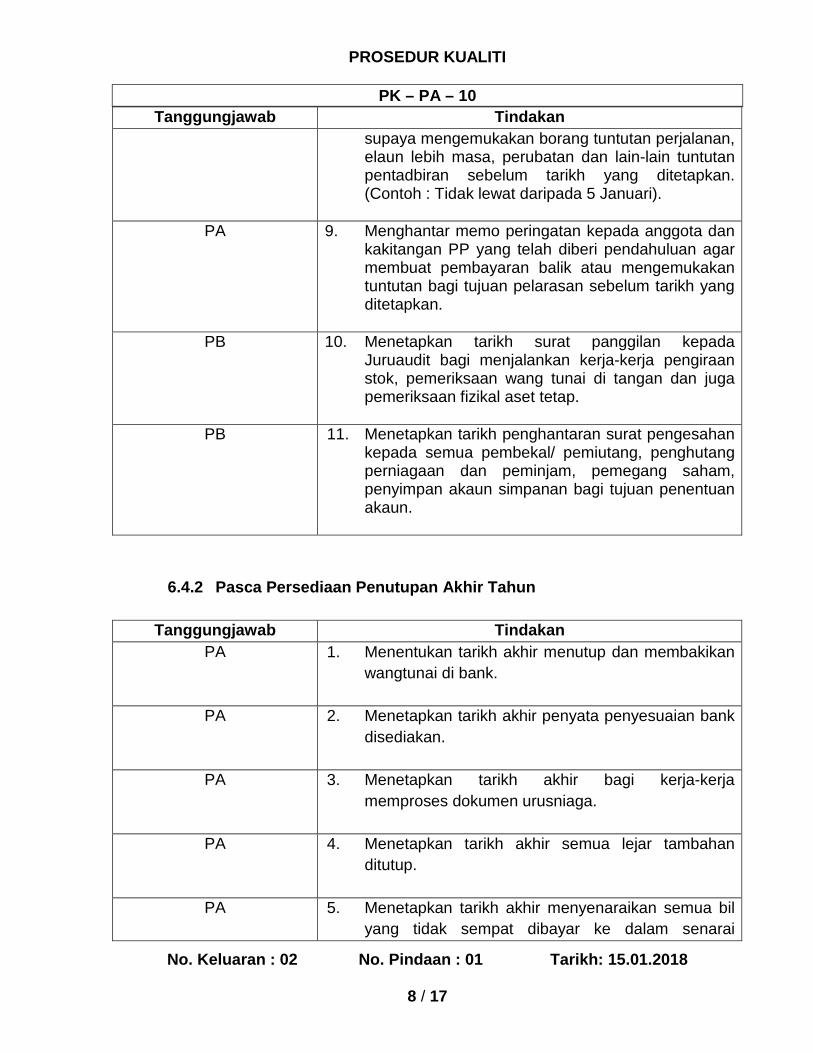

Tanggungjawab Tindakan supaya mengemukakan borang tuntutan perjalanan, elaun lebih masa, perubatan dan lain-lain tuntutan pentadbiran sebelum tarikh yang ditetapkan. (Contoh : Tidak lewat daripada 5 Januari).

PA 9. Menghantar memo peringatan kepada anggota dan kakitangan PP yang telah diberi pendahuluan agar membuat pembayaran balik atau mengemukakan tuntutan bagi tujuan pelarasan sebelum tarikh yang ditetapkan.

PB 10. Menetapkan tarikh surat panggilan kepada Juruaudit bagi menjalankan kerja-kerja pengiraan stok, pemeriksaan wang tunai di tangan dan juga pemeriksaan fizikal aset tetap.

PB 11. Menetapkan tarikh penghantaran surat pengesahan

kepada semua pembekal/ pemiutang, penghutang perniagaan dan peminjam, pemegang saham, penyimpan akaun simpanan bagi tujuan penentuan akaun.

6.4.2 Pasca Persediaan Penutupan Akhir Tahun

Tanggungjawab Tindakan

PA 1. Menentukan tarikh akhir menutup dan membakikan wangtunai di bank.

PA 2. Menetapkan tarikh akhir penyata penyesuaian bank

disediakan.

PA 3. Menetapkan tarikh akhir bagi kerja-kerja memproses dokumen urusniaga.

PA 4. Menetapkan tarikh akhir semua lejar tambahan

ditutup.

PA 5. Menetapkan tarikh akhir menyenaraikan semua bil yang tidak sempat dibayar ke dalam senarai

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 17

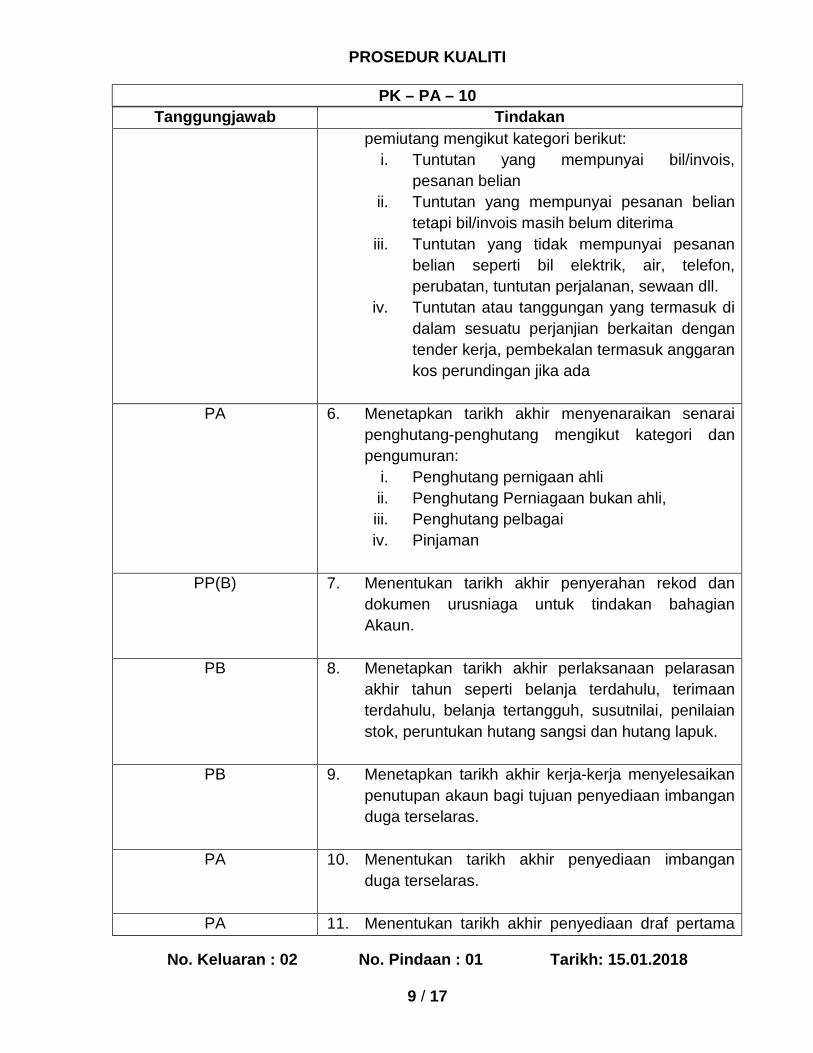

Tanggungjawab Tindakan pemiutang mengikut kategori berikut:

i. Tuntutan yang mempunyai bil/invois, pesanan belian

ii. Tuntutan yang mempunyai pesanan belian tetapi bil/invois masih belum diterima

iii. Tuntutan yang tidak mempunyai pesanan belian seperti bil elektrik, air, telefon, perubatan, tuntutan perjalanan, sewaan dll.

iv. Tuntutan atau tanggungan yang termasuk di dalam sesuatu perjanjian berkaitan dengan tender kerja, pembekalan termasuk anggaran kos perundingan jika ada

PA 6. Menetapkan tarikh akhir menyenaraikan senarai

penghutang-penghutang mengikut kategori dan pengumuran:

i. Penghutang pernigaan ahli ii. Penghutang Perniagaan bukan ahli, iii. Penghutang pelbagai iv. Pinjaman

PP(B) 7. Menentukan tarikh akhir penyerahan rekod dan

dokumen urusniaga untuk tindakan bahagian Akaun.

PB 8. Menetapkan tarikh akhir perlaksanaan pelarasan

akhir tahun seperti belanja terdahulu, terimaan terdahulu, belanja tertangguh, susutnilai, penilaian stok, peruntukan hutang sangsi dan hutang lapuk.

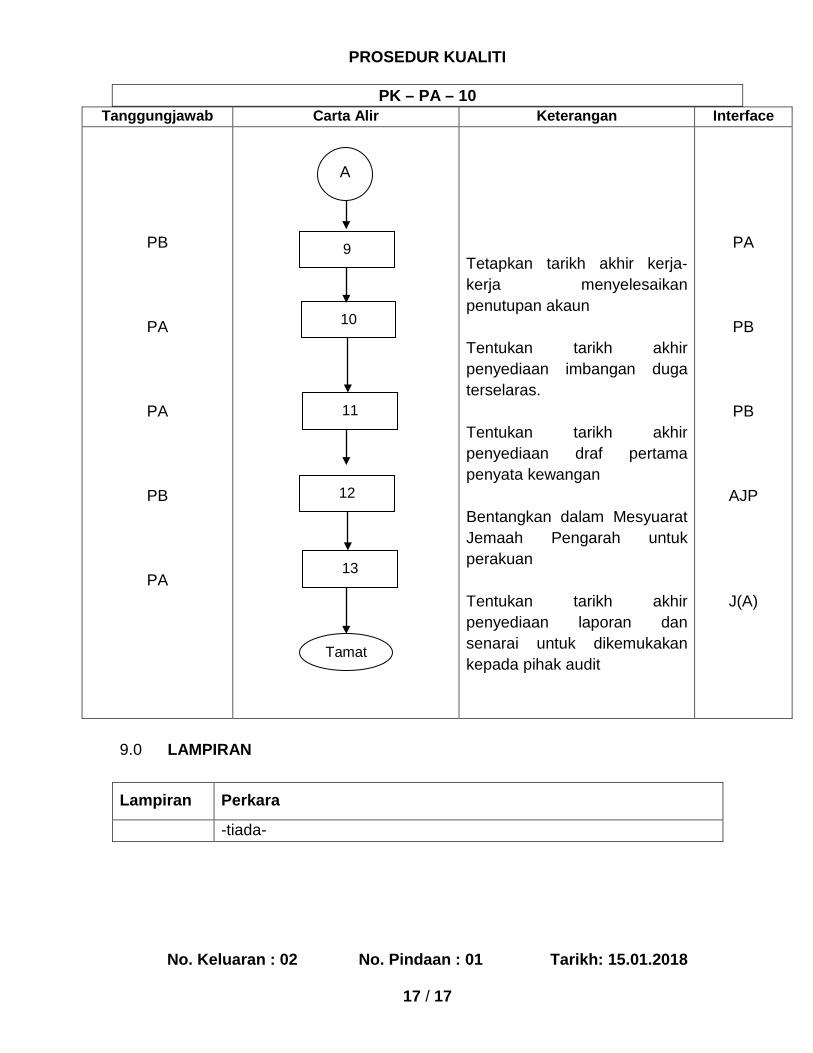

PB 9. Menetapkan tarikh akhir kerja-kerja menyelesaikan

penutupan akaun bagi tujuan penyediaan imbangan duga terselaras.

PA 10. Menentukan tarikh akhir penyediaan imbangan

duga terselaras.

PA 11. Menentukan tarikh akhir penyediaan draf pertama

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 17

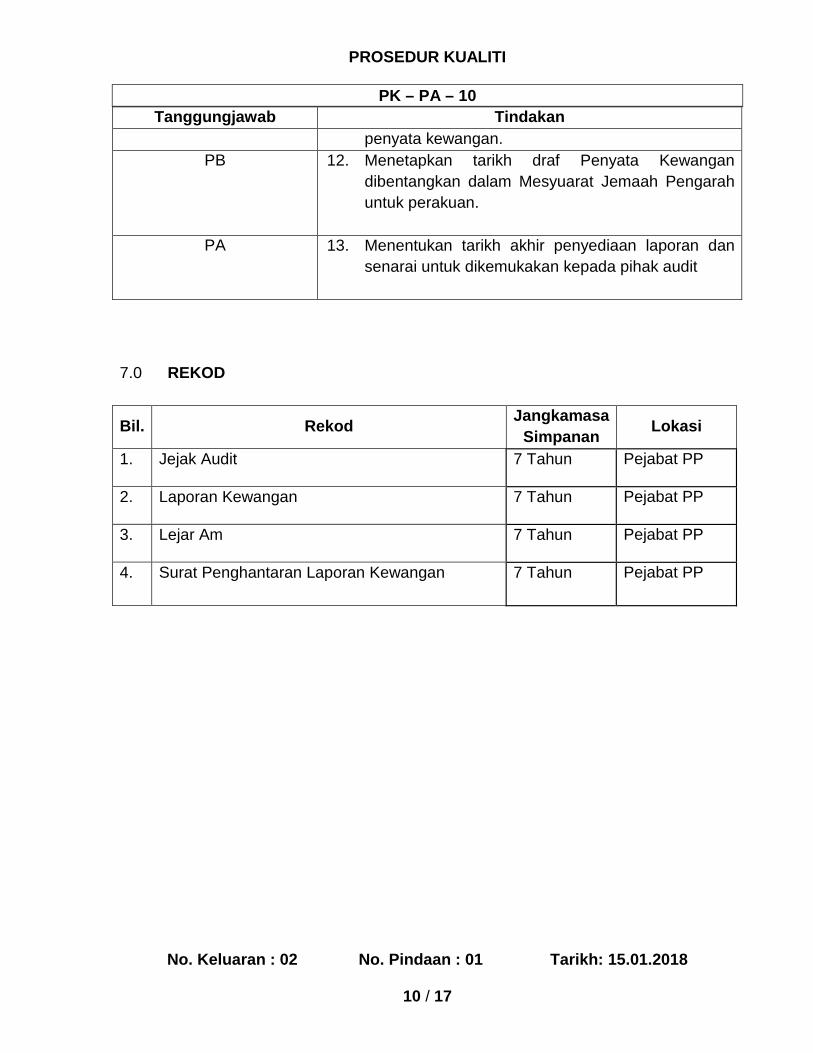

Tanggungjawab Tindakan penyata kewangan.

PB 12. Menetapkan tarikh draf Penyata Kewangan dibentangkan dalam Mesyuarat Jemaah Pengarah untuk perakuan.

PA 13. Menentukan tarikh akhir penyediaan laporan dan

senarai untuk dikemukakan kepada pihak audit

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Jejak Audit 7 Tahun Pejabat PP

2. Laporan Kewangan 7 Tahun Pejabat PP

3. Lejar Am 7 Tahun Pejabat PP

4. Surat Penghantaran Laporan Kewangan

7 Tahun Pejabat PP

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 17

8.0 CARTA ALIRAN

8.1 Prosedur Penutupan Akaun Bulanan

Tanggungjawab Carta Alir Keterangan Interface

PA

PA

PN/P(S)

PA

PA

Tutup akaun bulanan sehingga akhir setiap bulan Papar laporan stok Buat pengiraan stok Semak dan cetak Semak laporan akaun individu

PB

PN

PA

PB

PB

Mula

1

Tamat

2

3

5

4

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 17

8.2 Prosedur Penutupan Akaun Tahunan

Tanggungjawab Carta Alir Keterangan Interface

PA

PA

PA

PA

Tutup akaun bulanan sehingga bulan Disember Semak semua laporan kewangan tahun semasa/ cetak Semak semua laporan lejar individu tahun semasa Rujuk AP Bil 1/2006 untuk melaksanakan penutupan akaun

PB

PB

PB

PB

Mula

1

Tamat

2

3

4

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 17

8.3 Prosedur Penutupan Akaun Tahunan (Teknikal)

Tanggungjawab Carta Alir Keterangan Interface

PA

PA

PA

PA

PA

PA

PA

Pastikan tarikh komputer adalah 31 Disember tahun semasa akaun Backup database ke cakera keras, pendrive dan CD Pastikan mengikuti prosedur penutupan akaun tahunan Pastikan penutupan akaun dilakukan di server Tutup akaun tahunan Pastikan tarikh di komputer Backup database

PB

PB

PB

PB

PB

PB

PB

Mula

1

Tamat

2

3

6

5

4

7

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 17

8.4 Penyediaan Laporan Kewangan Dan Senarai Untuk Dikemukakan Bagi Pengauditan Akhir Tahun

8.4.1 Pra-Persediaan Penutupan Akaun

Tanggungjawab Carta Alir Keterangan Interface

PP(B)

PP(B)

PP(B)

PP(B)

PA

PA

PA

PA

Menetapkan tarikh akhir pesanan belian dan nota hantaran Menetapkan tarikh akhir semua pesanan bekalan dan perkhidmatan Menetapkan tarikh akhir kepada semua pembekal Menetapkan tarikh akhir bil tuntutan/ nota hantaran Menetapkan tarikh akhir dokumen dikemukakan ke Bahagian Akaun Menetapkan tarikh akhir semua transaksi Menetapkan tarikh akhir pembayaran Menetapkan tarikh akhir semua jenis tuntutan kepada kakitangan

PB

PB

PB

PB

PB

PB

PB

PB

Mula

1

2

3

6

5

4

7

8

A

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

15 / 17

Tanggungjawab Carta Alir Keterangan Interface

PA

PB

PB

Hantar memo peringatan kepada anggota Tetapkan tarikh surat panggilan kepada Juruaudit Tetapkan tarikh surat pengesahan

PB

J(A)

J(A)

Tamat

10

9

A

11

PROSEDUR KUALITI

PK – PA – 10

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

16 / 17

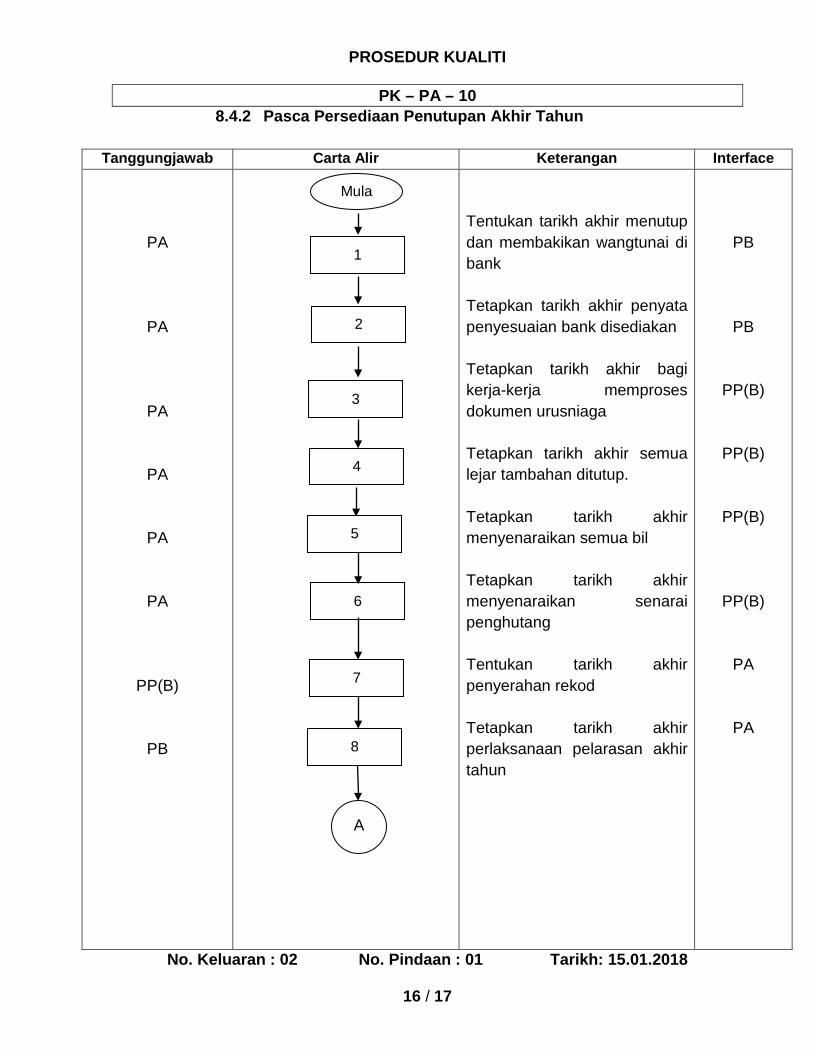

8.4.2 Pasca Persediaan Penutupan Akhir Tahun

Tanggungjawab Carta Alir Keterangan Interface

PA

PA

PA

PA

PA

PA

PP(B)

PB