Bahasa

Halaman

Undang-undang

SELAMAT DATANG KE

TAKLIMAT PENUTUPAN AKAUN AKHIR TAHUN 2018

JABATAN AKAUNTAN NEGARA MALAYSIA

NEGERI SELANGOR

TARIKH : 03 DISEMBER 2018

TEMPAT : AUDITORIUM CIAST

ANJURAN : JABATAN AKAUNTAN NEGARA MALAYSIA

NEGERI SELANGOR

TAKLIMAT OPERASI

AKAUN

KHIDMAT PENGURUSAN PELANGGAN &

TEKNIKAL

PENGURUSAN DANA

Penggunaan Kod

Dana & Kod

Perakaunan

Pengendalian

Panjar

Penggunaan Akaun

Penyelesaian

Pengendalian Akaun

Deposit

AKAUN

RUJUKAN

1. Surat Pekeliling Akauntan Negara Malaysia (SPANM) Bilangan 7 Tahun 2017

– Struktur Kod Perakaunan

2. SPANM Bilangan 10 Tahun 2017 – Carta Akaun Asas Akruan (CAA)

3. Pekeliling Perbendaharaan PS1.1 – Penjenisan Kod Bagi Hasil dan Belanja

4. Semakan CAA secara atas talian (online) melalui: https://ecaa.anm.gov.my

Penggunaan Kod Dana & Kod Perakaunan yang Tidak Tepat

Penggunaan Kod Dana & Kod Perakaunan yang Tidak Tepat

PERKARA PERTAMA TINDAKAN

Perbelanjaan Menggunakan Dana

Am (G000)

a) Semua PERBELANJAAN perlu dicaj kepada Vot

(B/P/T/S) atau Kod Dana Amanah yang

berkenaan.

b) Dana Am (G000) hanya boleh digunakan

bagi Tunai, Panjar, Pinjaman & Deposit seperti:

• Terimaan Hasil Biasa

• Rekupmen & Penerimaan Panjar

• Terimaan & Bayaran Balik Deposit

B0228102- Belanja

Penyelenggaraan & Pembaikan

Keil yang dibeli. Bangunan

Pejabat (Termasuk Institut

Pelajaran & Institut Penyelidikan)

SEPATUTNYA: H0176102 - Hasil

bagi Denda dan Rampasan

Penggunaan Kod Dana & Kod Perakaunan yang Tidak Tepat

PERKARA KEDUA TINDAKAN

Kesilapan Kod Dana dan Kod Akaun

a) Menggunakan Kod Akaun Akruan bagi Arahan

Pembayaran

- Belanja Susut Nilai (B31-B37)

- Penjejasan Nilai (B41-B59)

- Pelunasan Nilai (B61)

b) Bayaran Gantian EFT yang ditolak (Arahan

Pembayaran K9) dipertanggungkan ke Vot B / Vot

P/ Dana Amanah Menyebabkan Caj 2 kali

ke Vot/Dana berkenaan.

a) Kod Akaun Akruan seperti Belanja Susut Nilai,

penjejasan Nilai dan Pelunasan Nilai hanya boleh

digunakan pada Modul Perakaunan Aset Sahaja

dan bukan untuk tujuan pembayaran.

b) Bayaran gantian EFT yang ditolak (L1121102)

sepatutnya menggunakan Kod Dana = G000.

B05327101- Penjejasan Nilai

Aset Kewangan

Laporan-laporan Jabatan dan

Bahan Bercetak yang lain.

SEPATUTNYA: B0227101-

Belanja Bekalan & Bahan

yang Lain

Surat Khabar, Sebaran,

Majalah, Warta Kerajaan, Bil,

Buku-buku Pandua, Laporan-

laporan Jabatan & Bahan

Bercetak Yang Lain)

Kesilapan Kod Vot bagi

Pengantian EFT Batal

yang sepatutnya

menggunakan Kod

Dana G000.

Penggunaan Kod Dana & Kod Perakaunan yang Tidak Tepat

PERKARA KETIGA TINDAKAN

Penggunaan Kod Dana / Kod Akaun Bagi

Transaksi Akaun Amanah Awam Dan Kumpulan

Wang Amanah Kerajaan.

Kod Dana Amanah L12 & E02 perlu dicaj kepada

Kod Akaun yang tepat & bukannya kepada Kod

Amanah berkenaan iaitu L12XXXXX atau

E02XXXXX.

Kod Akaun yang tepat seperti berikut :

( Kecuali : Jabatan Insolvensi)

Amanah KodDana

Kod Akaun

Akaun AmanahAwam

L12 Belanja / Hasil

Kumpulan Wang AmanahKerajaan

E02 Belanja / Hasil / Aset

Akaun Amanah Kod Akaun Kod Dana

Estet Kebankrapan L1211402 L402

Penggulungan Syarikat L1211403 L403

Wang Am Pelikuidasi L1211424 L424

Wang Estet Pertubuhan L1211425 L425

Wang Estet Kesatuan Sekerja L1211426 L426

Tabung Bantuan Insolvensi L1211429 L429

Kesilapan Kod Akaun

bagi Dana Amanah.

SEPATUTNYA : Kod

Akaun Belanja

Penggunaan Kod Perakaunan Tidak yang TepatPERKARA KEEMPAT TINDAKAN

Akaun Deposit Di Bawah PTJ Bayar Negeri dibawah kod PTJ

9 series (95xxxxxx)

Akaun Deposit Cek Terbatal (L1121101) & EFT Terbatal

(L1121102) dipertanggungkan di bawah segmen Negeri

(N1).

Hanya melibatkan PTJ Bayar Negeri (Kod Kumpulan PTJ =

95).

Tindakan 1:

a) PTJ Bayar Negeri perlu menyediakan Baucar Jurnal KJ

(Jurnal Biasa).

Catatan Pelarasan seperti berikut :

( Perlu kunci masuk No. EFT/Cek Batal pada ruangan kod

kegunaan PTJ )

Tindakan 2:

b) Penggantian Cek / EFT Terbatal PERLU dibuat di PTJ Bayar

Negeri berkenaan.

Kod Peg. Pengawal PTJ Tanggung Kod Dana Kod Akaun PTJ Bayar

Dr N1 95XXXXXX G000 L1121101/2 95XXXXXX

Cr B7 99111001 G000 L1121101/2 95XXXXXX

Pelarasan Kod PTJ

Dipertanggung bagi

PTJ Negeri

(95XXXXXX) kepada

PTJ Sub-T AO

(99111001)

Pengendalian Panjar(Modul Panjar Sistem iGFMAS)

RUJUKAN

1. Arahan Perbendaharaan (AP)

• AP 3 - Takrifan Panjar

• AP 111 (a) - Membenarkan Panjar & (b) - Panjar Hendaklah Digunakan

Bagi Maksud Tertentu

• AP 112 (a) & (b) - Permohonan Panjar

• AP 113 (a) - (g) - Pengendalian Panjar

2. Pekeliling Perbendaharaan WP 10.8 - Panduan Had Amaun Panjar Wang

Runcit

Pengendalian Panjar(Modul Panjar Sistem iGFMAS)

PERKARA PERTAMA TINDAKAN

Pembayaran Rekupmen Panjar menggunakan

modul AP Tanpa Pesanan Kerajaan (K4).

Kesan :

Penerimaan Rekupmen (C5) TIDAK DAPAT

dilaksanakan dan;

Transaksi pada Buku Panjar Wang Runcit/Khas

tidak wujud.

Pembayaran rekupmen bagi setiap pembayaran

melalui Baucar Kecil Kew. 50 sistem iGFMAS perlu

melalui Modul Panjar (C4).

Sekiranya pembayaran telah dibuat menggunakan

K4, PTJ perlu:

a) Mengeluarkan Resit Biasa dicaj kepada Akaun

Penyelesaian Panjar (A2911101) atas nama

Pemegang Panjar untuk membankkan semula

tunai yang diterima.

b) Memproses semula Arahan Pembayaran

Rekupmen Panjar (C4) berdasarkan Baucar Kecil

Kew. 50 yang ada.

c) Membuat Penerimaan Rekupmen (C5) pada

modul Panjar.

Pembayaran Rekupmen Panjar

menggunakan modul AP Tanpa

Pesanan Kerajaan (K4) dan

bukannya Rekupmen Panjar (C4)

Pengendalian Panjar(Modul Panjar Sistem iGFMAS)

PERKARA KEDUA TINDAKAN

Tidak membuat Penerimaan Rekupmen (C5)

bagi Arahan Pembayaran Rekupmen Panjar (C4)

yang telah ditunaikan dari Bank Transit.

Proses daftar Penerimaan Rekupmen (C5) telah

dibuat pada bulan sebelum dan tidak dilengkapkan

@ tertinggal diproses.

Setelah kembali dari bank dan sebelum

membuat rekupmen seterusnya PTJ perlu

membuat penerimaan Rekumpen pada Modul

Panjar dan disemak melalui Buku Tunai PWR.

PTJ perlu:

a) Kuiri & Hapus semula - Daftar Penerimaan

Rekupmen (C5) bagi bulan terdahulu.

b) Proses semula Penerimaan Rekupmen (C5)

bagi bulan semasa.

Setelah kembali dari bank pihak PTJ perlu

membuat Penerimaan Rekupmen (C5) pada

Modul Panjar dan semakan melalui Buku Tunai

PWR.

Penerimaan Rekupmen (C5) perlu elakkan

dilakukan pada hujung bulan..

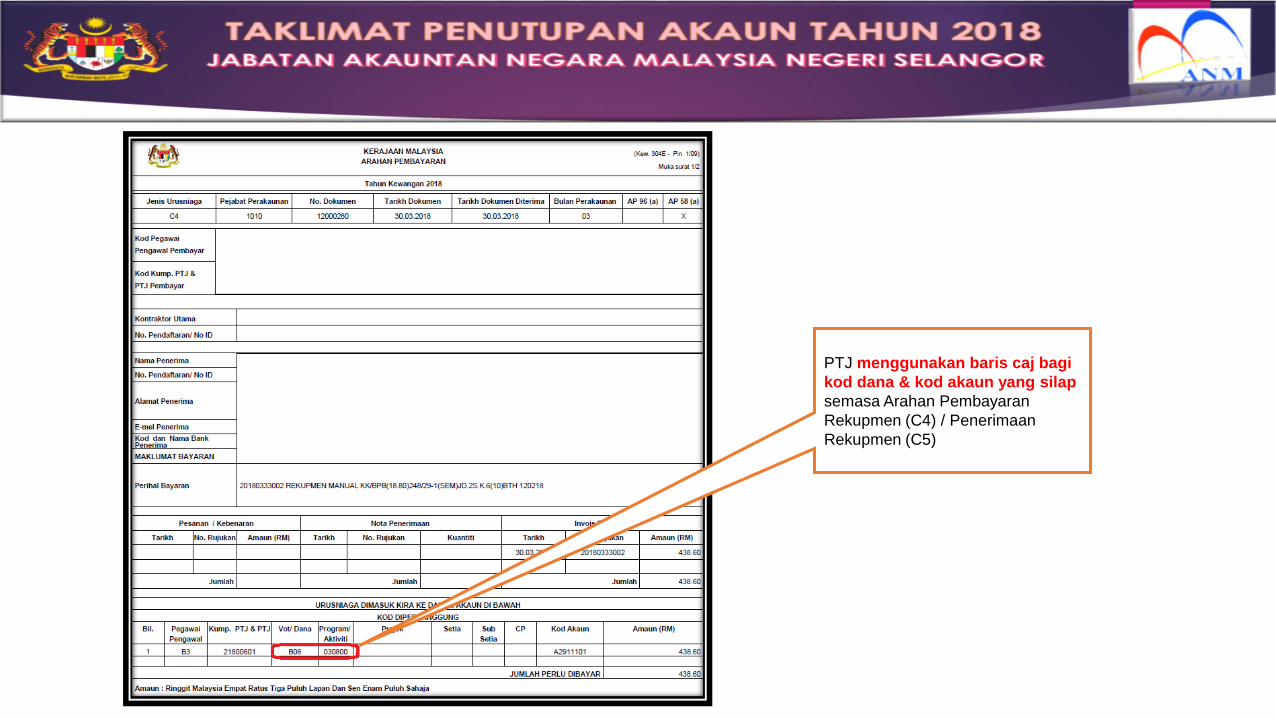

PERKARA KETIGA TINDAKAN

PTJ telah mengubah baris caj & mengunci masuk

Kod Dana & Kod Akaun yang silap pada:

a) Arahan Bayaran (Rekupmen) - Auto & Manual

(C4)

b) Penerimaan Rekupmen (C5)

Pelarasan semula bagi Kod Dana & Kod Akaun

yang silap perlu dilaksanakan bagi melaraskan

semula Vot PTJ / Akaun Penyelesaian yang telah

terlebih / terkurang caj.

Panduan Kod Perakaunan yang perlu digunakan

mengikut proses modul panjar adalah seperti

berikut :

Proses Panjar Kod Dana Kod Akaun

Baucer Kecil (Kew 50) -(S5) Vot Kod Belanja

Rekupmen (C4) Dana Am (G000) A2911101

Penerimaan Rekupmen (C5)Dana Am (G000) A2911101

Pengendalian Panjar (Modul Panjar Sistem iGFMAS)

PTJ menggunakan baris caj bagi

kod dana & kod akaun yang silap

semasa Arahan Pembayaran

Rekupmen (C4) / Penerimaan

Rekupmen (C5)

Pengendalian Panjar(Modul Panjar Sistem iGFMAS)

PERKARA KEEMPAT TINDAKAN

PTJ lewat menunaikan EFT pada Akaun Bank

Transit JANM Negeri Selangor bagi transaksi

melibatkan Panjar Wang Runcit dan pembayaran

AP 96(a).

PTJ hendalah memastikan setiap Arahan

Pembayaran Rekupmen Panjar Wang Runcit &

bayaran AP96 ditunaikan dalam tempoh TIDAK

MELEBIHI 14 HARI dari tarikh bank proses

seperti dicetakan eMaklum

RUJUKAN

1. SPANM Bilangan 10 Tahun 2017 – Carta Akaun Asas Akruan (CAA) -

L1300000 Tanggungan – Tanggungan Lain

Tujuan: Memperakaunkan tanggungan – tanggungan lain yang

merangkumi akaun potongan gaji serta akaun yang bersifat

sementara sebelum dibayar kepada pihak ketiga atau dilaraskan

semula kepada kod akaun yang sebenar.

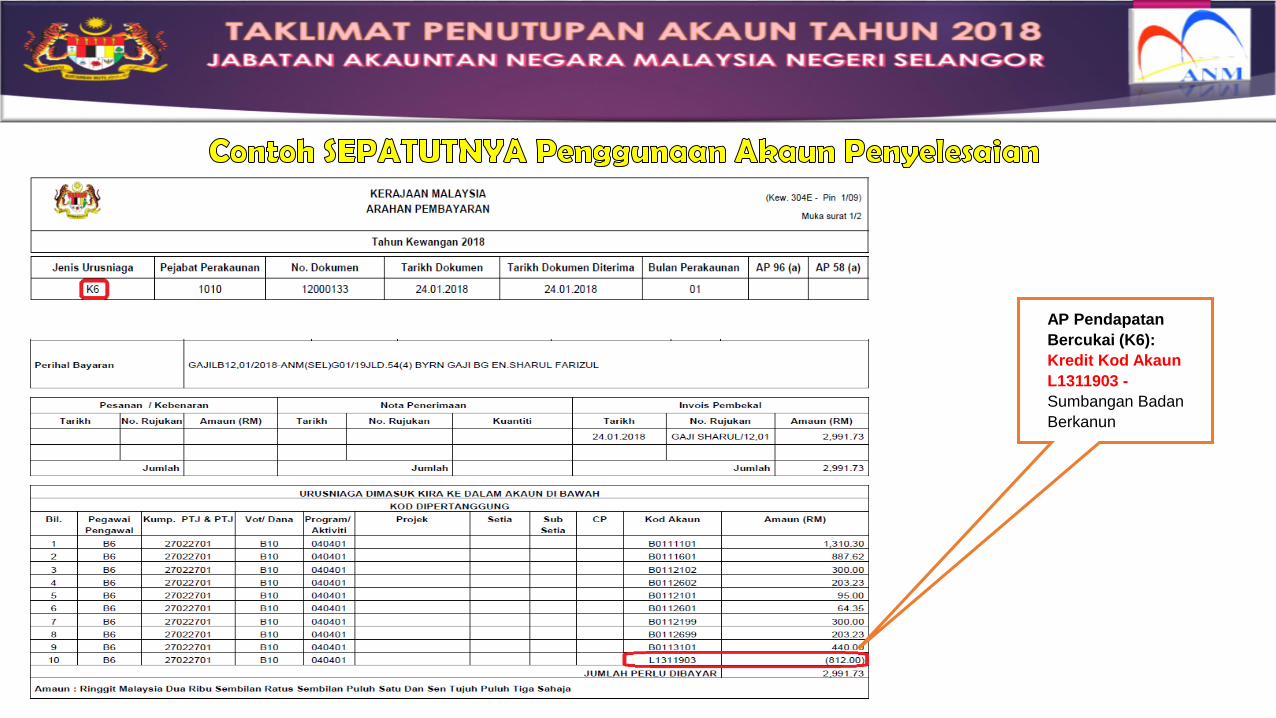

PERKARA PERTAMA TINDAKAN

Akaun Penyelesaian Gaji yang digunakan semasa Arahan

Pembayaran Pendapatan Bercukai:

a) Tidak diselesaikan sehingga Arahan Pembayaran

kepada Badan Berkanun (KWSP, PERKESO &

ANGKASA).

b) Penggunaan Kod Akaun yang silap pada Arahan

Pembayaran berkaitan.

Kesan :

a) Caruman kepada Badan Berkanun tidak dibuat.

b) Akaun Penyelesaian yang digunakan tidak dikosongkan.

PTJ perlu memastikan Akaun Penyelesaian Gaji yang

digunakan diselesaikan pada BULAN YANG SAMA

melalui:

• Transaksi Kredit semasa bayaran menggunakan AP

Pendapatan Bercukai (K6) - potongan daripada

bayaran kepada pegawai.

• Transaksi Debit semasa Caruman Bayaran kepada

Agensi Berkanun (K2):

KWSP (Jenis Bayaran: M)

PERKESO

ANGKASA

Bil. Kod Akaun Perihal

1 L1311903 SUMBANGAN BADAN BERKANUN

2 L1311918 BIRO PERKHIDMATAN ANGKASA

AP Pendapatan

Bercukai (K6):

Kredit Kod Akaun

L1311903 -

Sumbangan Badan

Berkanun

AP Caruman KWSP (K2 –

Jenis Bayaran M): Debit Kod

Akaun L1311903 -Sumbangan

Badan Berkanun

RUJUKAN

1. AP 156 – 162

2. SPANM Bilangan 10 Tahun 2017 – Carta Akaun Asas Akruan (CAA) -

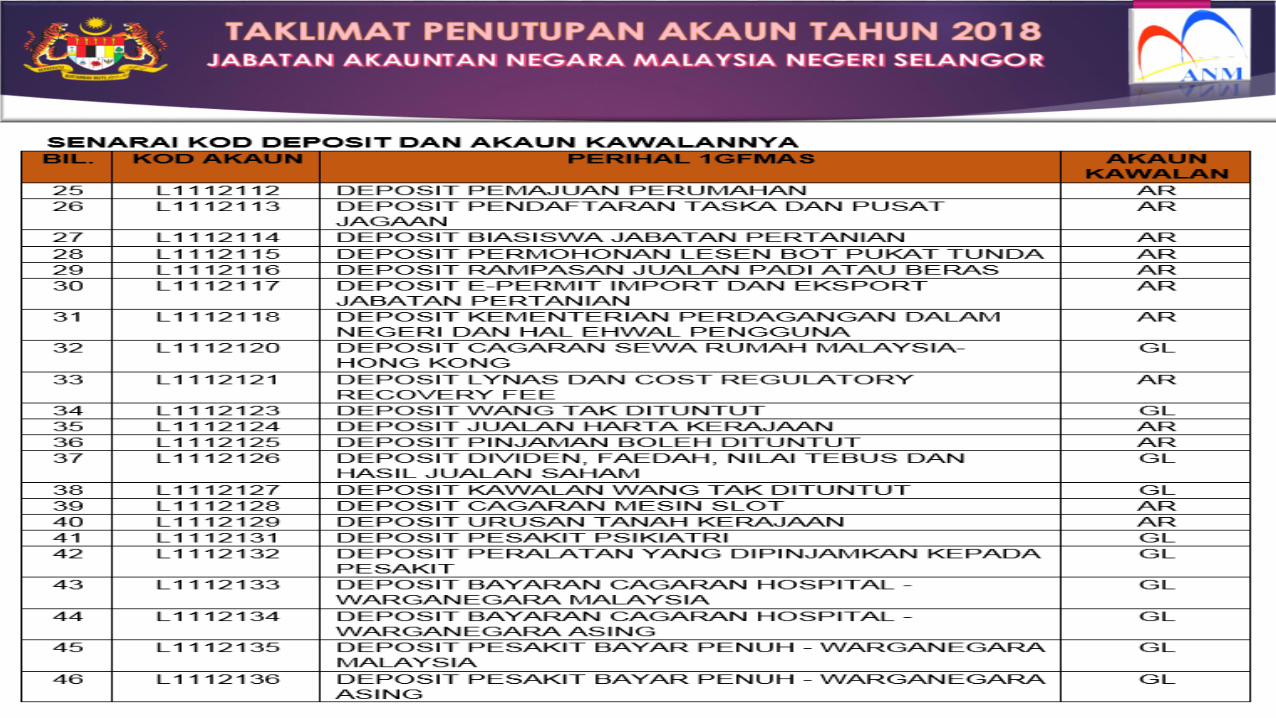

L1100000 Deposit

Tujuan: Memperakaunkan terimaan, bayaran dan pelarasan akaun

deposit yang diterima oleh Kerajaan bagi sesuatu maksud di bawah

undang–undang atau mengikut perjanjian dan perlu dibayar balik apabila

maksudnya telah tercapai.

MAKLUMAN

1. JANM, BPOPA, Unit Perakaunan Deposit telah mengeluarkan Surat Garis

Panduan Tindakan Selepas Baki Awal Deposit Tersedia Di iGFMAS - Surat

Ruj.: JANM.BPOPA.600-4/2/2 bertarikh 17 Oktober 2018.

2. JANM Negeri Selangor telah:

a) Mengedarkan Surat beserta Garis Panduan berkenaan untuk tindakan 85

PTJ yang mempunyai transaksi baki awal Deposit.

b) Mengadakan Taklimat Akaun Deposit kepada kesemua 85 PTJ yang

mempunyai transaksi Deposit pada 25 Oktober 2018.

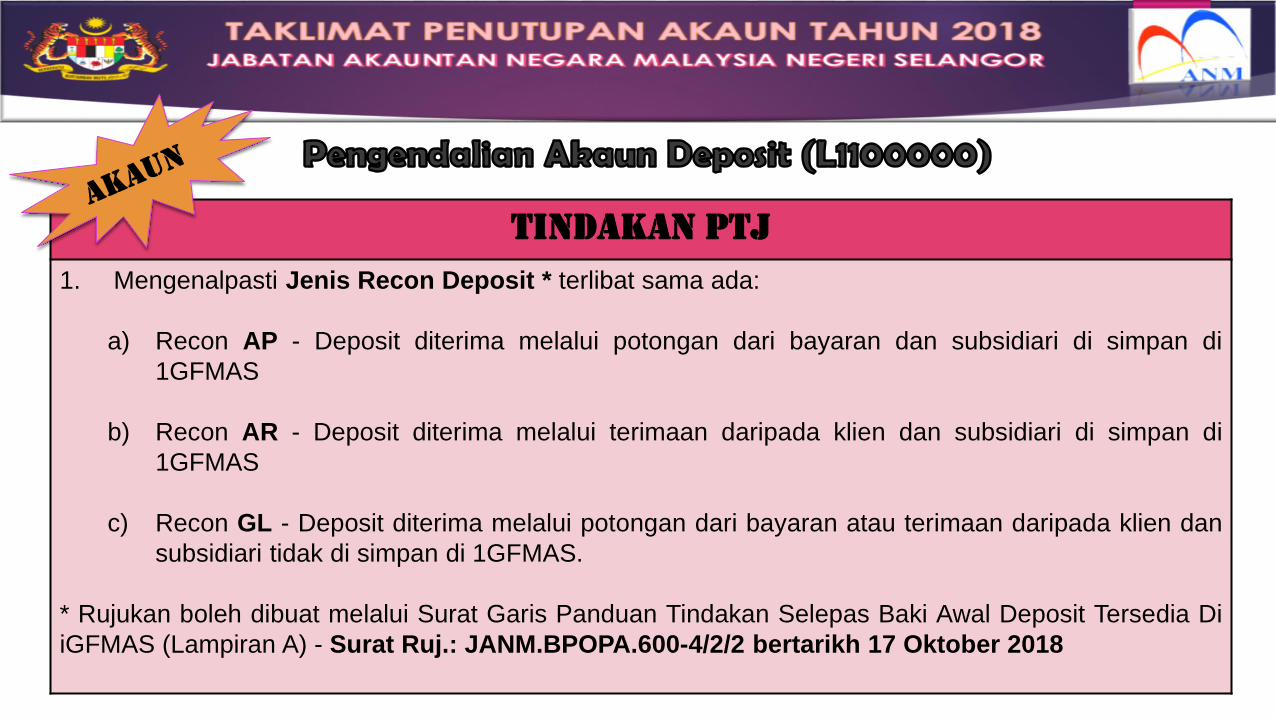

TINDAKAN PTJ

1. Mengenalpasti Jenis Recon Deposit * terlibat sama ada:

a) Recon AP - Deposit diterima melalui potongan dari bayaran dan subsidiari di simpan di

1GFMAS

b) Recon AR - Deposit diterima melalui terimaan daripada klien dan subsidiari di simpan di

1GFMAS

c) Recon GL - Deposit diterima melalui potongan dari bayaran atau terimaan daripada klien dan

subsidiari tidak di simpan di 1GFMAS.

* Rujukan boleh dibuat melalui Surat Garis Panduan Tindakan Selepas Baki Awal Deposit Tersedia Di

iGFMAS (Lampiran A) - Surat Ruj.: JANM.BPOPA.600-4/2/2 bertarikh 17 Oktober 2018

TINDAKAN PTJ

2. Menyemak dan memastikan ketepatan baki deposit yang dibawa masuk ke

sistem iGFMAS:

Baki Laporan Liabiliti

(Deposit) iGFMAS

Buku LejarUtama

Deposit manual

TINDAKAN PTJ

3. Sekiranya Deposit melibatkan Recon AP / AR (lejar subsidiari di dalam

sistem iGFMAS:

Lejar SubsidiariDeposit iGFMAS

Buku Lejar SubsidiariDeposit manual

TINDAKAN PTJ

4. Bagi tujuan bayaran balik deposit, pelarasan diperlukan bagi akaun dummy subsidiari (baki

deposit yang dibawa masuk ke sistem iGFMAS) ke akaun pendeposit sebenar.

Punca Akaun Dummy Deposit: Perbezaan amaun baki di antara baki di template ABB

dan akaun kawalan (GL) semasa baki deposit dibawa masuk ke sistem iGFMAS.

Pelarasan diperlukan:

• Recon AR: Baucar Jurnal Pelarasan Penghutang (DJ) / Baucar Jurnal Hapuskira /

Pindahan ke Hasil (D9)

• Recon AP: Baucar Jurnal KJ (Modul AP)

TINDAKAN PTJ

5. Memastikan transaksi Deposit semasa dilaksanakan seperti berikut:

a) Terimaan Deposit

Recon AR Recon AP Recon GL

KOD DEPOSIT

CARA TERIMAAN DEPOSIT

Rujuk CAA Deposit

Resit Deposit

KOD DEPOSIT

CARA TERIMAAN DEPOSIT

WJP L1111107

Arahan Pembayaran melalui Modul MM

(Potongan WJP)

Cek Terbatal L1121101

Auto melalui doc type C2 / KE (Cek/EFT rejected)

EFT Terbatal L1121102

Auto melalui doc type C2 / KE (Cek/EFT rejected)

KOD DEPOSIT

CARA TERIMAAN DEPOSIT

Rujuk CAA Deposit

Resit Biasa

TINDAKAN PTJ

5. Memastikan transaksi Deposit semasa dilaksanakan seperti berikut:

b) Bayaran Balik Deposit

Recon AR Recon AP Recon GL

KOD DEPOSIT

CARA PEMBAYARAN (Arahan Pembayaran

Tanpa Pesanan Tempatan (PT)

Rujuk CAA Deposit

Bayaran Balik Deposit - KL

KOD DEPOSIT

CARA PEMBAYARAN (Arahan Pembayaran

Tanpa Pesanan Tempatan (PT)

WJP L1111107

Bayaran balik WJP - KW

EFT Terbatal

L1121102

Bayaran balik EFT Terbatal – K9

Cek Terbatal

L1121101

Bayaran balik Cek Terbatal – K8

KOD DEPOSIT

CARA PEMBAYARAN (Arahan Pembayaran

Tanpa Pesanan Tempatan (PT)

Rujuk CAA Deposit

Bayaran Invois Tanpa PT – K2

TINDAKAN PTJ

5. Memastikan transaksi Deposit semasa dilaksanakan seperti berikut:

c) Pelarasan Deposit

Recon AR Recon AP Recon GL

Baucar Jurnal Terimaan - D9 / R2 (log SOLMAN)

Baucar Jurnal S1 / S4 Baucar Jurnal AP - KJ

TINDAKAN PTJ

5. Memastikan transaksi Deposit semasa dilaksanakan seperti berikut:

d) Pelaporan Deposit

Bulanan N/A Pengesahan baki dan Penyata Penyesuaian

Suku tahun

Pengesahan baki dan senarai baki pendeposit (AP 159) (laporan senarai)

Tahunan Pengesahan baki, penyata penyesuaian dan senarai baki pendeposit tahunan

Laporan • Laporan Kedudukan Subsdiari Deposit (modul AP)

• Laporan Terimaan Terdahulu dan Deposit (modul AR)

• Laporan Liabiliti (modul Laporan)

• Laporan Liabiliti (modul Laporan)

SPANM BIL. 7 TAHUN 2018 – TATACARAPENGURUSAN BAYARAN

LAMPIRAN I: GARIS PANDUAN TATACARAPENYELENGGARAAN DAN SEMAKANLAPORAN

PTJ hendaklah menyemak dan mengesahkanlaporan berkaitan yang dijana oleh sistemiGFMAS bagi memastikan transaksiperakaunan adalah tepat dan betul.

MENGEMUKAKAN SIJIL PENGESAHAN BAKI &PENYATA PENYESUAIAN (SEKIRANYA BERKAITAN)KEPADA JANM NEGERI SELANGOR SELEWAT-LEWATNYA PADA 14 HARIBULAN BULANBERIKUTNYA. [RUJUK LAMPIRAN I-1: RINGKASANSENARIO SEMAKAN DAN PENGESAHAN LAPORAN]

SIJIL PENGESAHAN BAKI & PENYATA

PENYESUAIAN VOT

1. ALIRAN TUNAI

2. TERIMAAN

1.1 PERKARA 1 : PENGGANTIAN SEGERA EFT DITOLAK/ CEK TERBATAL

Rujukan Lampiran F : Garis Panduan Tatacara Pengurusan Pindahan Dana Elektronik

(EFT) Ditolak/ Cek Terbatal, Surat Pekeliling Akauntan Negara Malaysia (SPANM) Bil.7

Tahun 2018

TINDAKAN 1 :

Sebelum pelaksanaan iGFMAS (Tahun 2017 ke bawah)

Penyerahan borang penggantian/ pelarasan EFT ditolak/ cek terbatal ke JANM Negeri

Selangor yang lengkap dalam tempoh 14 hari dari notis peringatan pemakluman.

TINDAKAN 2:

Selepas pelaksanaan iGFMAS

Penggantian EFT ditolak/Cek Terbatal hendaklah dilakukan dalam tempoh 7 hari. Semakan

boleh dibuat melalui Portal iGFMAS di Laporan Senarai EFT/Cek Dibatalkan melalui 2

kaedah:

1. Dengan Penggantian – melalui Arahan Pembayaran EFT ditolak (Dokumen K9) &

Cek ditolak (Dokumen K8).

2. Tanpa Penggantian – melalui Baucar Jurnal KJ. Rujuk MPK-AP 20 : proses

penyediaan baucar jurnal.

NOTA: EFT DITOLAK/Cek Terbatal Melebihi 6 Tahun Akan Dikreditkan Ke Akaun Hasil

[AP 118(C)] (EFT DITOLAK: H0181304/ CEK TERBATAL: H0181303)

1.2 PERKARA 2 : PERMOHONAN DEMAND DRAF & PINDAHAN TELEGRAFI

Rujukan Lampiran G: Garis Panduan Tatacara Pengurusan BAYARAN MELALUI PINDAHAN

TELEGRAF / TELEGRAPHIC TRANSFER, Surat Pekeliling Akauntan Negara Malaysia

(SPANM) Bil. 7 Tahun 2018.

Tindakan :

Menyediakan Arahan Pembayaran Rujuk: MPK-AP 18 proses Arahan Pembayaran Tanpa

pesanan kerajaan melalui Telegraphic Transfer / Bank Draft

NOTA : SERTAKAN BORANG PERMOHONAN YANG LENGKAP BESERTA ARAHAN

PEMBAYARAN YANG TELAH DIPERAKU 1 BAGI TUJUAN PENGHANTARAN KE BANK

Perkara 1:

Penyata pemungut tidak diselesaikan sehingga ke peraku II menyebabkan transaksi tergantung.

Kesan:

Transaksi tergantung akan diambilkira ke dalam akaun A0122101 (wang tunai belum dibankkan).

Tindakan:

Penyelia di PTJ hendaklah sentiasa memantau Laporan Buku Tunai Harian. Sekiranya terdapat

transaksi yang ingin dibatalkan, tindakan pembatalan resit dan Penyata Pemungut hendaklah

segera dibuat. Jika penyata pemungut tidak diselesaikan sehingga ke peraku II pada hujung

bulan, Penyata Pemungut tersebut perlu dibatalkan kerana ia tidak dapat dibuat perakuan II pada

bulan yang berlainan.

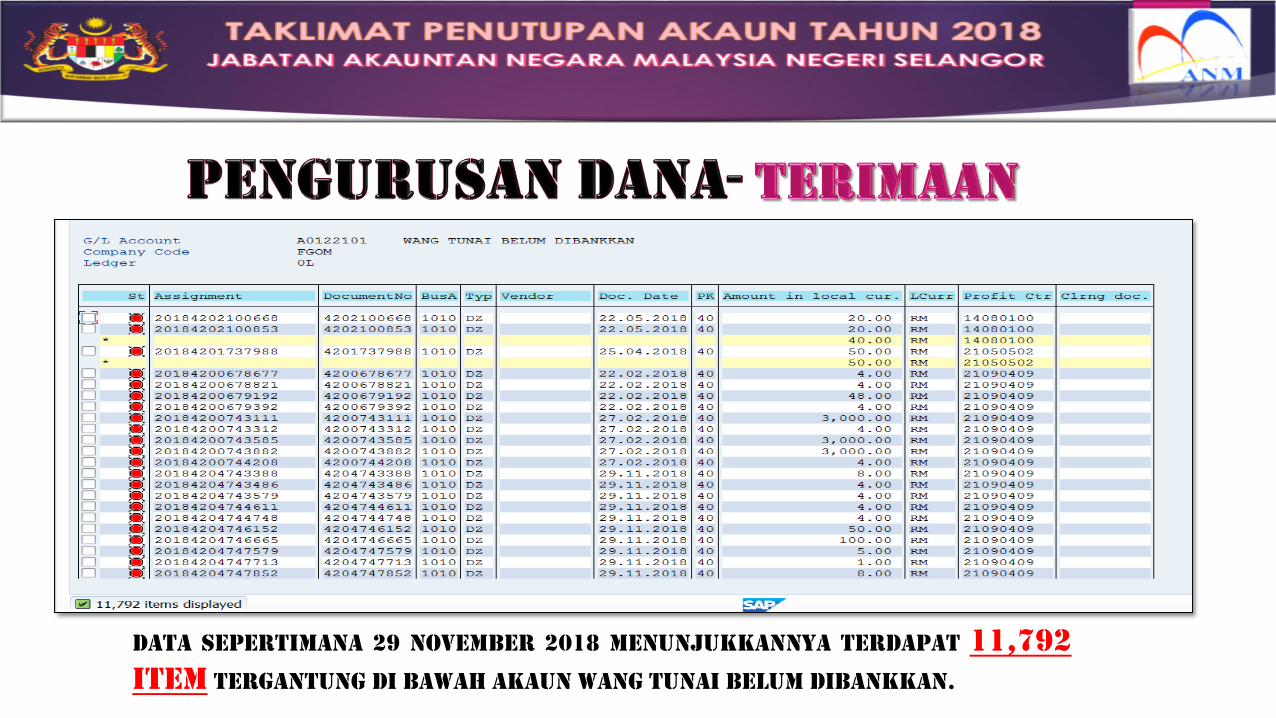

DATA SEPERTIMANA 29 NOVEMBER 2018 MENUNJUKKANNYA TERDAPAT 11,792

ITEM TERGANTUNG DI BAWAH AKAUN WANG TUNAI BELUM DIBANKKAN.

FungsiUtama

FungsiTambahan

Aliran Keseluruhan Modul AR iGFMAS

• Batal PP

• Batal Resit

• Batal Invois

• Batal ND/NK

• Dibankkan (C)

• Diperakaunkan (D)

Perkara 2:

Pemantauan ke atas cek tak laku secara berkala

Kesan:

Tiada penggantian dan pelarasan rekod dibuat ke atas cek tak laku

RESIT PENGGANTIAN BAGI CEK TAK LAKU (CTL)

Pegawai Dana (AO) maklum ke PTJ

berkenaan maklumatCTL

PTJ semak LaporanCek Tak Laku

(Lampiran 3) dancetak resit rasmi

batal

PTJ dapat danterima cek gantian

daripada pelanggan

Sedia resit rasmigantian dan penyata

pemungut

Cetak dan semakLaporan Cek Tak

Laku (Lampiran 2)

TATACARA PENGURUSAN CEK TAK LAKU (samb)

TATACARA PENGURUSAN CEK TAK LAKU (samb)

II. Apabila terima penggantian CTL tersebut daripada pelanggan, jana resit yang baharu

dengan maklumat Jenis Resit, Jenis Pembayar dan No. Pelanggan adalah sama

seperti Resit Asal. Kemudian, pilih / kunci masuk No.Resit Asal di medan No. Resit

Batal. Resit yang batal disebabkan CTL akan ditanda X di column Cek Tak Laku.

Maklumat Resit Asal diperlukan bagi proses clearing ABT Cek Tak Laku.

Bagi gantian resit untuk Resit Pelanggan Tetap, pilih Pelanggan Tetap dan kunci masuk

No. Pelanggan. Kemudian cari Resit Asal di medan No. Resit Batal.

Bagi gantian resit untuk Resit Pelanggan OTC, pilih Pelanggan OTC. Kemudian cari

Resit Asal di medan No. Resit Batal.

TATACARA PENGURUSAN CEK TAK LAKU (samb)

III. Setelah pilih No. Resit batal (yang asal), tekan enter dan isi maklumat

penggantian di bahagian jenis terimaan. Penggantian CTL hanya boleh dibuat

dalam amaun penuh.

TATACARA PENGURUSAN CEK TAK LAKU (samb)

1

2

IV. Setelah Resit Gantian Cek Tak Laku Berjaya disimpan:

• Laporan Resit Batal, Laporan Daftar Cek Tak Laku akan dikemaskini dengan

maklumat resit gantian

• Laporan Tempoh Usia Cek Tak Laku, Laporan Tempoh Usia Hutang, Laporan

Dokumen Pelanggan, Baki Akaun Pelanggan dan ABT Cek Tak Laku juga

akan dikemaskini.

TATACARA PENGURUSAN CEK TAK LAKU (samb)

Tiada pemantauan ke atas Money Order/ Postal Order (MOPO) tak

laku secara berkala

Kesan:

Tiada penggantian dan pelarasan rekod dibuat ke atas MOPO tak

laku

i. Resit gantian belum dijana di iGFMAS

Setelah AO membuat pelarasan di antara GL Bank Terimaan Outgoing dengan

ABT terimaan tak ditunai, PTJ perlu menyemak Laporan Cek Tak Laku. Setelah

itu, PTJ perlu jana resit gantian apabila terima bayaran gantian daripada

pelanggan dengan perakaunkan di bawah akaun penyelesaian pelarasan

terimaan – PTJ perlu maklumkan AO maklumat gantian

* PTJ perlu mengunci masuk kod penjenisan terimaan L1312946 kerana PTJ

mesti menggunakan kod akaun tersebut semasa mengunci masuk resit gantian

bagi MOPO.

TATACARA PENGURUSAN MOPO TAK LAKU

ii. Resit gantian telah dikeluarkan secara manual tetapi belum dikemaskini di

iGFMAS

• PTJ perlu kemaskini resit manual ke dalam iGFMAS dengan perakaunkan

di bawah Akaun Penyelesaian Pelarasan Terimaan – PTJ perlu maklumkan

AO maklumat gantian

* PTJ perlu mengunci masuk kod penjenisan terimaan L1312946 kerana PTJ

mesti menggunakan kod akaun tersebut semasa mengunci masuk resit

gantian bagi MOPO.

TATACARA PENGURUSAN MOPO TAK LAKU

iii. Terimaan secara e-Payment, EFT ,IBG dan Penyata Pemungut manual

tidak diakaunkan segera setelah mendapat pengesahan daripada JANM

Negeri Selangor

Kesan:

• Penyesuaian bank di pejabat perakaunan tidak dapat dilakukan

• PTJ tidak dapat mengiktiraf sebagai hasil bagi transaksi tergantung

1. tEKNIKAL

2. Khidmat pengurusan pelanggan

PERKARA TINDAKAN PTJ

Penjenamaan semula borang capaian

dan peranan Authorization iGFMAS

adalah bagi menggantikan ‘Borang

Kew.290’

Pengguna iGFMAS hendaklah memastikan

borang ini di isi dengan lengkap dan tepat

kerana ia adalah salah satu bukti bagi tujuan

audit kelak

Borang lama : Janm/Auth-01

Borang baru : Kew.290e-01

PERINGATAN : Borang boleh didapati di url

http://www.anm.gov.my pada menu ->Perkhidmatan -> Muat turun -> Borang-

Borang

Sila baca panduan

mengisi borang yang

betul bagi mengelakkan

permohonan lambat

diproses / ditolak

PERKARA TINDAKAN PTJ

Pelaksanaan ‘Mampu GPKI Agent 2.0’ release

1.3.0.0

Pembetulan terhadap ralat yang

dikenalpasti dalam ‘Mampu GPKI Agent 2.0’

release 1.2.0.0

A) Ralat 103

B) Ralat 200

C) Ralat 5016

Memperbaiki paparan mesej ‘Mampu GPKI

Agent 2.0’ release 1.2.0.0 supaya lebih jelas

dan mudah difahami

Semua pengguna yang perlu membuat pengaktifan token

hendaklah menggunakan ‘‘Mampu GPKI Agent 2.0’’

release 1.3.0.0

Bagi pengguna lain masih boleh menggunakan

‘‘Mampu GPKI Agent 2.0’ release 1.2.0.0 sehingga 31

Mac 2019

Penggunaan sepenuhnya ‘‘Mampu GPKI Agent 2.0’

release 1.3.0.0 adalah 1 April 2019

PERINGATAN : PELAKSANAAN ‘MAMPU GPKI AGENT 2.0’ RELEASE 1.3.0.0

SEKIRANYA PENGGUNA MASIH MENGGUNAKAN ‘MAMPU GPKI AGEN 2.0’ RELEASE 1.2.0.0 MESEJ

BERIKUT AKAN DIPAPARKAN

PERKARA TINDAKAN PTJ

Permohonan Pendaftaran Vendor:

- Penerima bayaran bukan pembekal,

contoh individu/NGO.

- Pembayaran sekali sahaja dalam setahun.

Sila guna kod vendor One Time Vendor (OTV),

contoh 10001/10009

Borang Permohonan Capaian Pentadbir

ePenyata Gaji :

- Permohonan daripada pusat kos tidak

lengkap.

- Pengesahan hendaklah ditandatangani oleh

Ketua PTJ

- contoh permohonan sekolah ditandatangan

oleh PPD

Borang Permohonan Capaian Pentadbir

ePenyata Gaji

One Time Vendor (OTV)10001/10009

Sebarang pertanyaan, hubungi:

Unit Khidmat Pengurusan Pelanggan

JANM Negeri Selangor

Emel: [email protected]

No. Tel: 03-55205278/5288/5277/5299

Top Related