Bab 4 nilai masa wang

106

BAB 4 NILAI MASA WANG

-

Upload

kolej-matrikulasi-perlis -

Category

Economy & Finance

-

view

2.032 -

download

6

Transcript of Bab 4 nilai masa wang

BAB 4 NILAI MASA WANG

Topik Pembelajaran

1. Konsep Nilai Masa Wang• Konsep Nilai Masa Wang• Kepentingan Nilai Masa Wang Dalam Kewangan• Konsep Kompaun Dan Diskaun

2. Alat-alat Bantuan Pengiraan Nilai Masa Wang• Garisan Masa• Penggunaan Rumus Dan Jadual Faktor

3. Bentuk-bentuk Nilai Masa Wang• Nilai Depan• Nilai Kini• Kepekaan Nilai Masa Wang

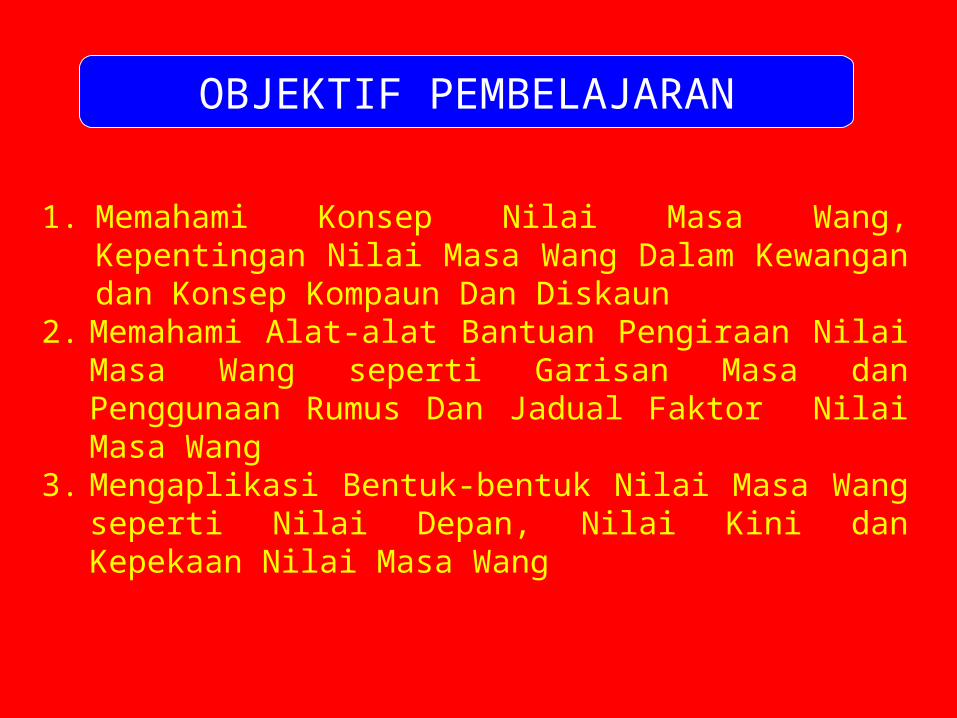

OBJEKTIF PEMBELAJARAN

1. Memahami Konsep Nilai Masa Wang, Kepentingan Nilai Masa Wang Dalam Kewangan dan Konsep Kompaun Dan Diskaun

2. Memahami Alat-alat Bantuan Pengiraan Nilai Masa Wang seperti Garisan Masa dan Penggunaan Rumus Dan Jadual Faktor Nilai Masa Wang

3. Mengaplikasi Bentuk-bentuk Nilai Masa Wang seperti Nilai Depan, Nilai Kini dan Kepekaan Nilai Masa Wang

4.1 (a) - N I L A I M A S A W A N G

4.1 (b) - KEPENTINGAN NILAI MASA WANG

Membantu pengurus membuat perbandingan ke atas aliran tunai yang berlaku pada masa berlainan

Membantu pengurus membuat analisis terhadap aliran tunai masuk dan keluar melibatkan kadar faedah tertentu bagi tujuan membuat keputusan pelaburan

*Membantu pengurus membuat keputusan berkaitan kadar pulangan yang diperlukan hasil dari aktiviti pelaburan dengan tepat

*Membantu pengurus mengaplikasikan konsep bagi tujuan penyediaan jadual pelunasan pinjaman, membuat keputusan belanjawan modaldan membuat penilaian aset.

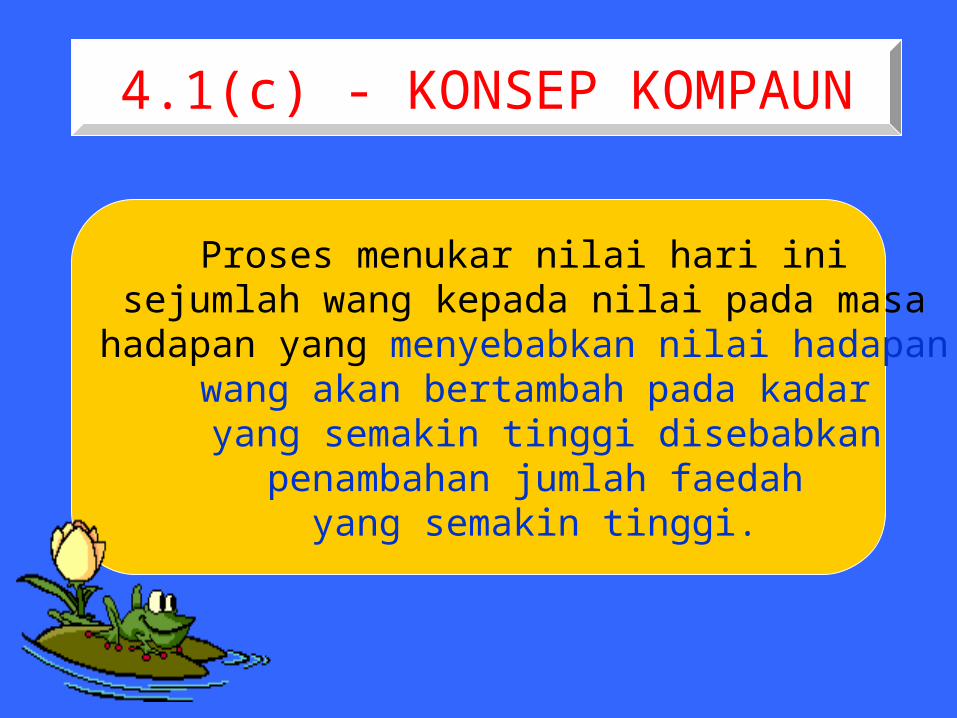

4.1(c) - KONSEP KOMPAUN

Proses menukar nilai hari ini sejumlah wang kepada nilai pada masa

hadapan yang menyebabkan nilai hadapan wang akan bertambah pada kadar yang semakin tinggi disebabkan

penambahan jumlah faedah yang semakin tinggi.

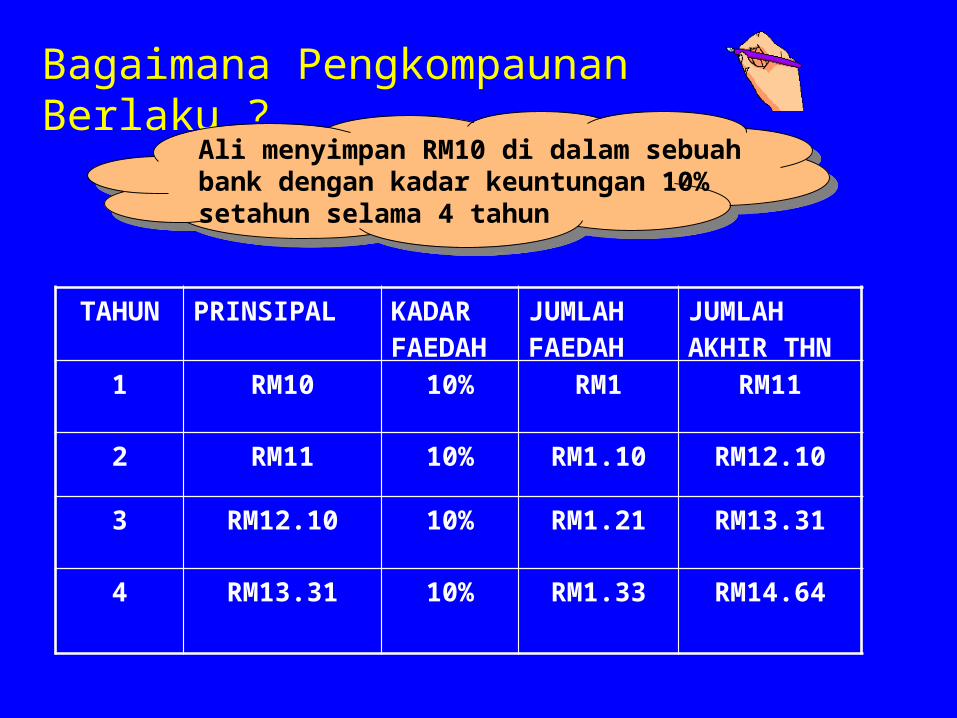

Bagaimana Pengkompaunan Berlaku ?

Ali menyimpan RM10 di dalam sebuahbank dengan kadar keuntungan 10%setahun selama 4 tahun

TAHUN PRINSIPAL KADAR FAEDAH

JUMLAH FAEDAH

JUMLAH AKHIR THN

1 RM10 10% RM1 RM11

2 RM11 10% RM1.10 RM12.10

3 RM12.10 10% RM1.21 RM13.31

4 RM13.31 10% RM1.33 RM14.64

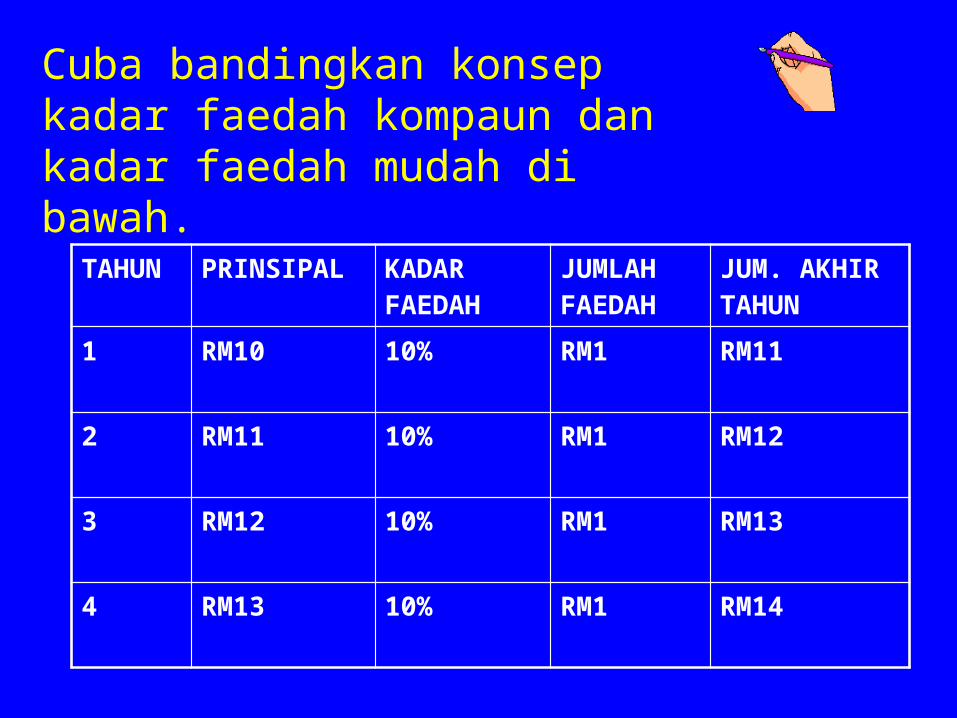

Cuba bandingkan konsep kadar faedah kompaun dan kadar faedah mudah di bawah.

TAHUN

PRINSIPAL KADAR FAEDAH

JUMLAH FAEDAH

JUM. AKHIR TAHUN

1 RM10 10% RM1 RM11

2 RM11 10% RM1 RM12

3 RM12 10% RM1 RM13

4 RM13 10% RM1 RM14

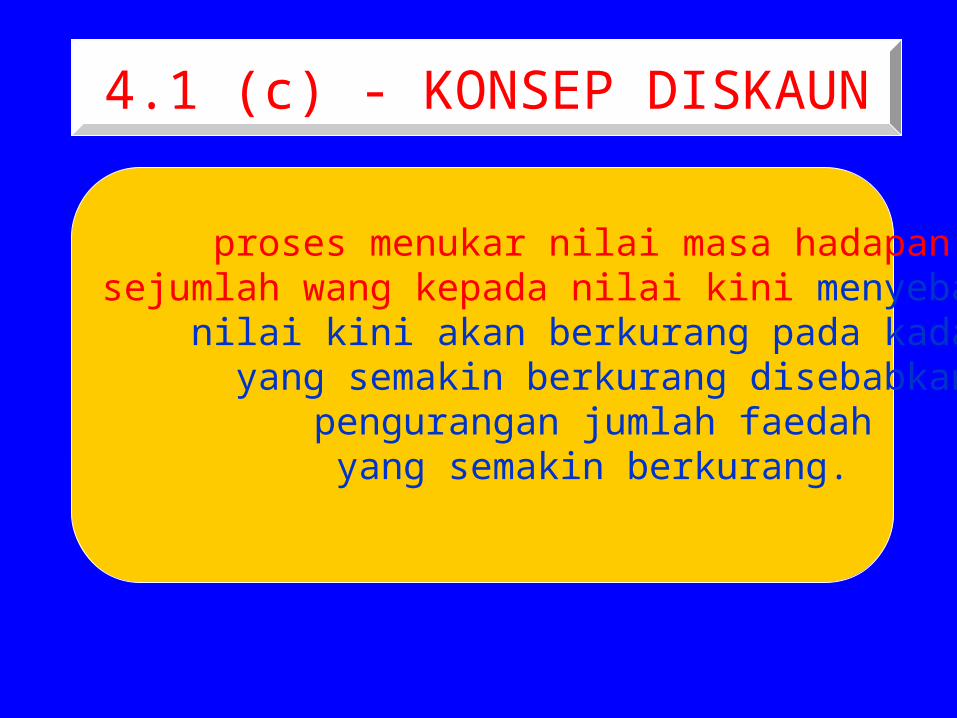

4.1 (c) - KONSEP DISKAUN

proses menukar nilai masa hadapan sejumlah wang kepada nilai kini menyebabkan

nilai kini akan berkurang pada kadar yang semakin berkurang disebabkan

pengurangan jumlah faedah yang semakin berkurang.

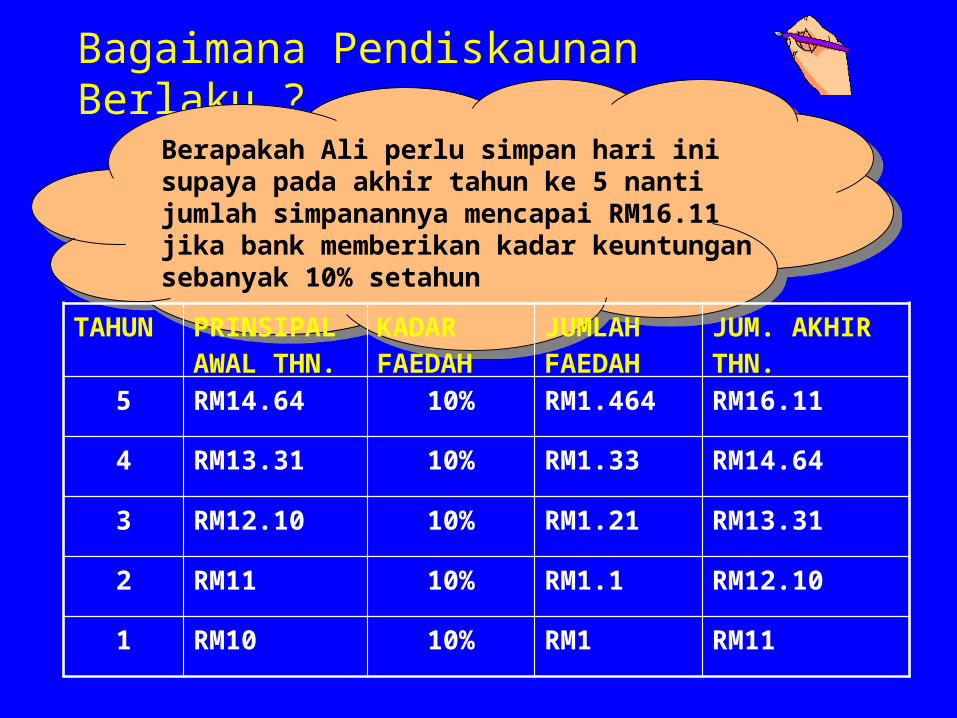

Bagaimana Pendiskaunan Berlaku ?

Berapakah Ali perlu simpan hari ini supaya pada akhir tahun ke 5 nanti jumlah simpanannya mencapai RM16.11 jika bank memberikan kadar keuntungan sebanyak 10% setahunTAHU

NPRINSIPAL AWAL THN.

KADAR FAEDAH

JUMLAH FAEDAH

JUM. AKHIR THN.

5 RM14.64 10% RM1.464 RM16.11

4 RM13.31 10% RM1.33 RM14.64

3 RM12.10 10% RM1.21 RM13.31

2 RM11 10% RM1.1 RM12.10

1 RM10 10% RM1 RM11

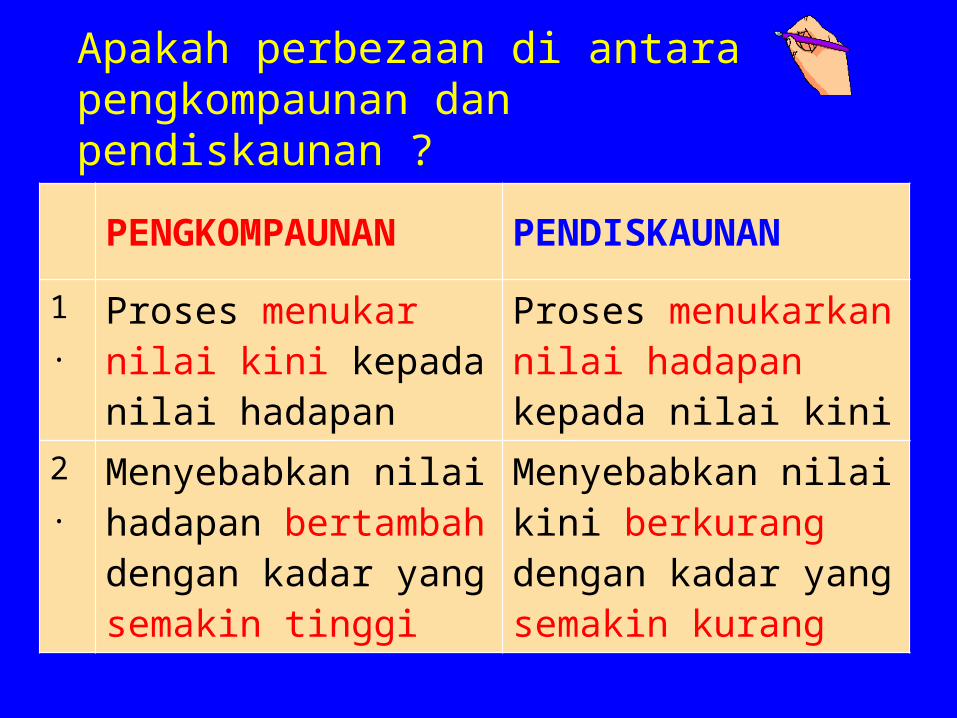

PENGKOMPAUNAN PENDISKAUNAN

1. Proses menukar nilai kini kepada nilai hadapan

Proses menukarkan nilai hadapan kepada nilai kini

2. Menyebabkan nilai hadapan bertambah dengan kadar yang semakin tinggi

Menyebabkan nilai kini berkurang dengan kadar yang semakin kurang

Apakah perbezaan di antara pengkompaunan dan pendiskaunan ?

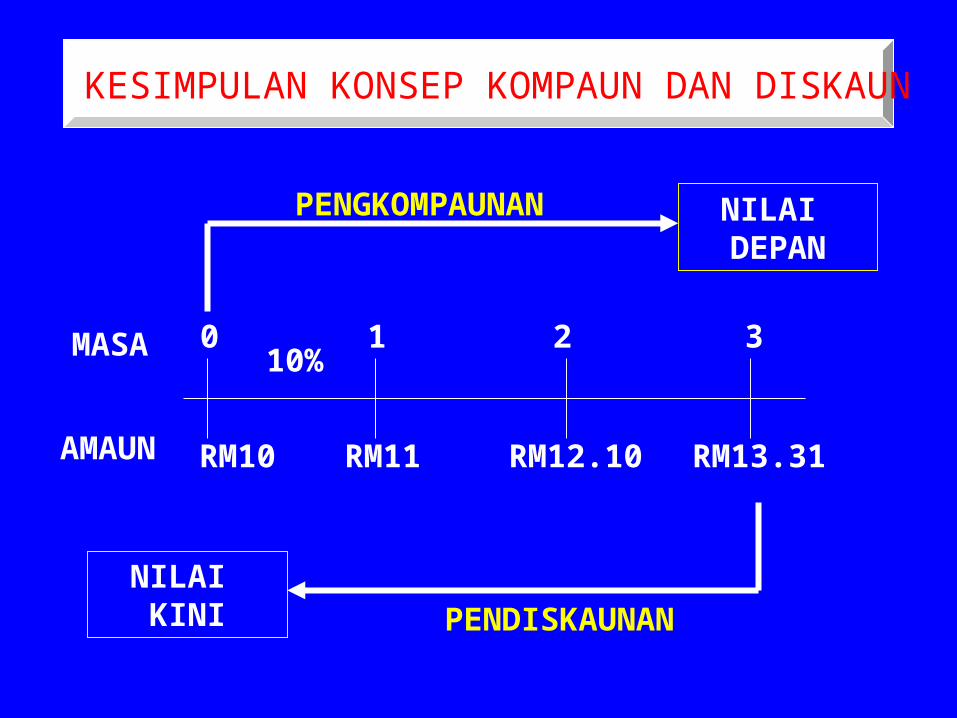

KESIMPULAN KONSEP KOMPAUN DAN DISKAUN

MASA

AMAUN

0 1 2 310%

RM10 RM11 RM12.10 RM13.31

NILAI DEPAN

NILAI KINI

PENGKOMPAUNAN

PENDISKAUNAN

4.2 (a) ALAT-ALAT BANTU

PENGIRAAN NILAI MASA WANG

GARIS MASA

JADUAL FAKTOR NILAI MASA WANG

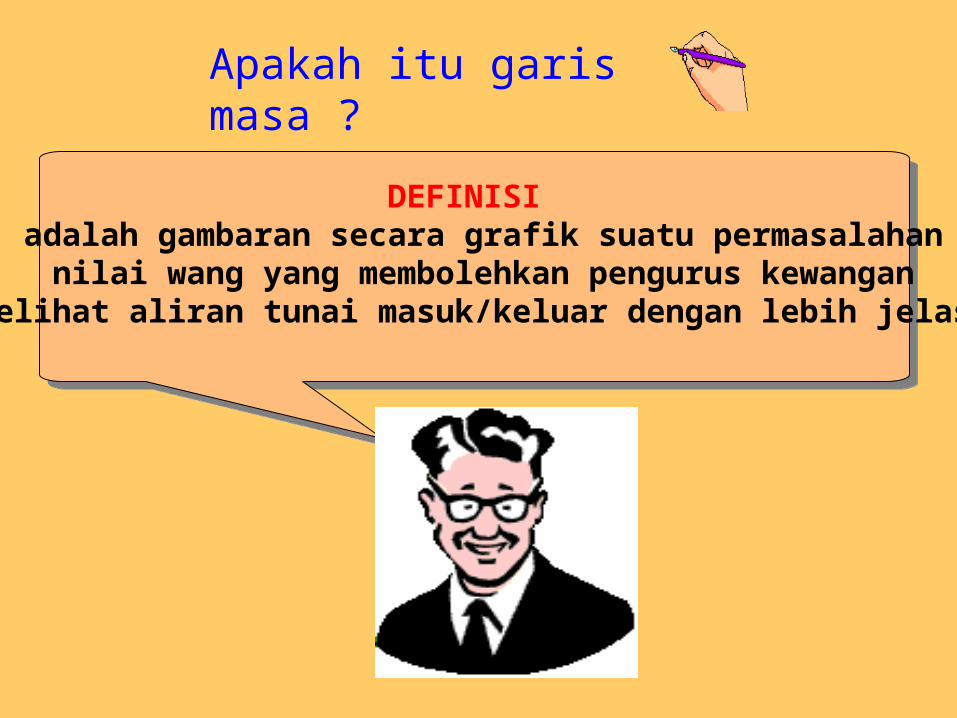

Apakah itu garis masa ?

DEFINISI adalah gambaran secara grafik suatu permasalahan nilai wang yang membolehkan pengurus kewangan

melihat aliran tunai masuk/keluar dengan lebih jelas

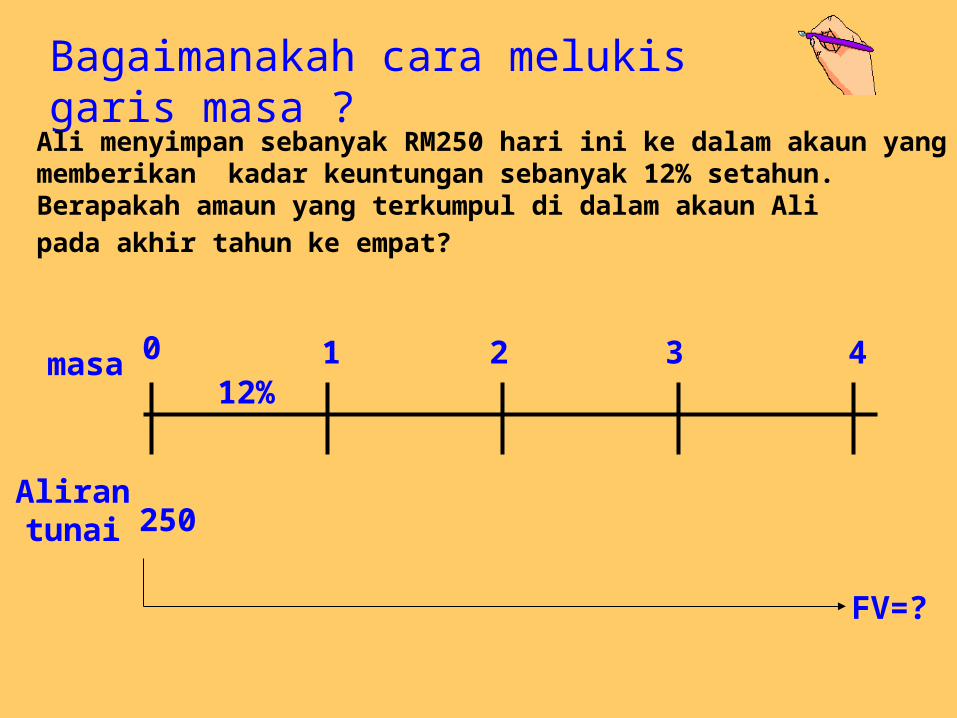

Bagaimanakah cara melukis garis masa ?

Ali menyimpan sebanyak RM250 hari ini ke dalam akaun yangmemberikan kadar keuntungan sebanyak 12% setahun.Berapakah amaun yang terkumpul di dalam akaun Ali pada akhir tahun ke empat?

masa

Alirantunai

0 1 2 3 4

250

FV=?

12%

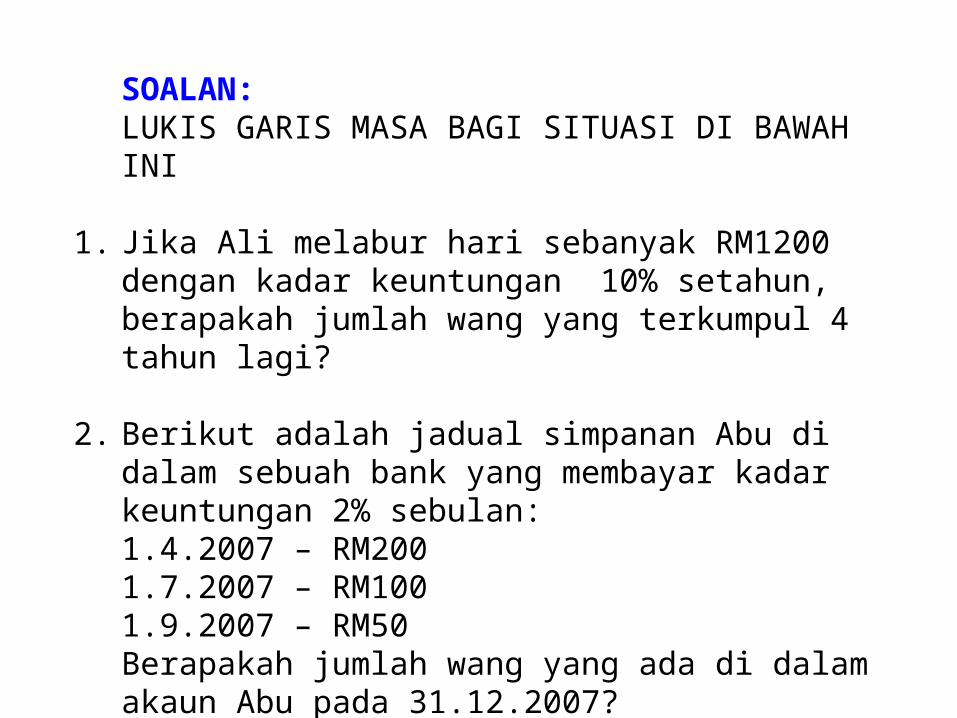

SOALAN: LUKIS GARIS MASA BAGI SITUASI DI BAWAH INI

1. Jika Ali melabur hari sebanyak RM1200 dengan kadar keuntungan 10% setahun, berapakah jumlah wang yang terkumpul 4 tahun lagi?

2. Berikut adalah jadual simpanan Abu di dalam sebuah bank yang membayar kadar keuntungan 2% sebulan:1.4.2007 – RM2001.7.2007 – RM1001.9.2007 – RM50Berapakah jumlah wang yang ada di dalam akaun Abu pada 31.12.2007?

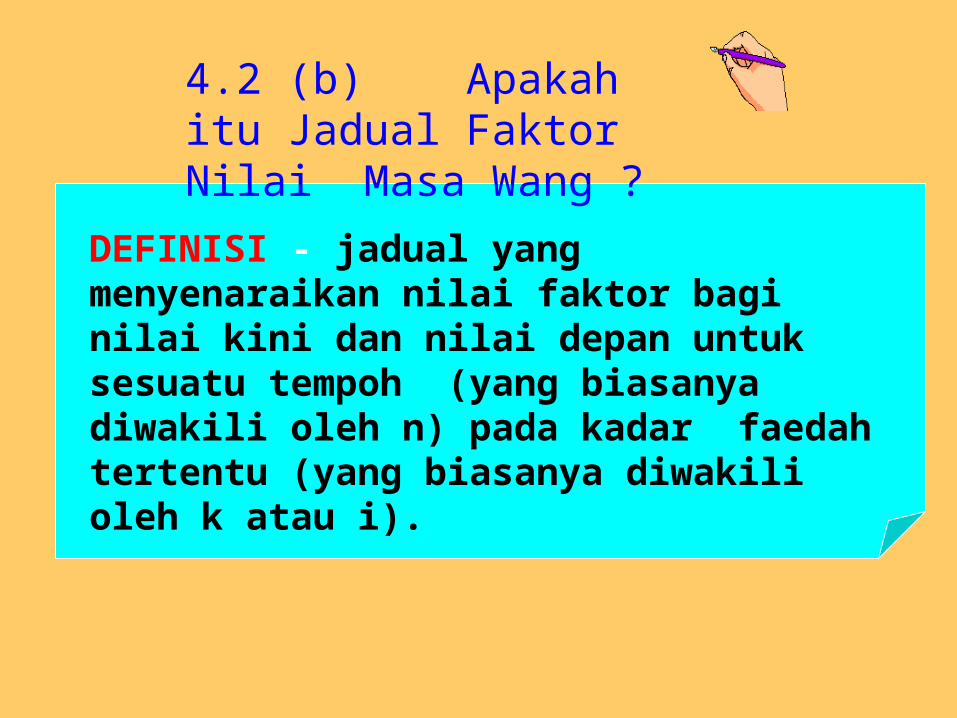

4.2 (b) Apakah itu Jadual Faktor Nilai Masa Wang ?

DEFINISI - jadual yang menyenaraikan nilai faktor bagi nilai kini dan nilai depan untuk sesuatu tempoh (yang biasanya diwakili oleh n) pada kadar faedah tertentu (yang biasanya diwakili oleh k atau i).

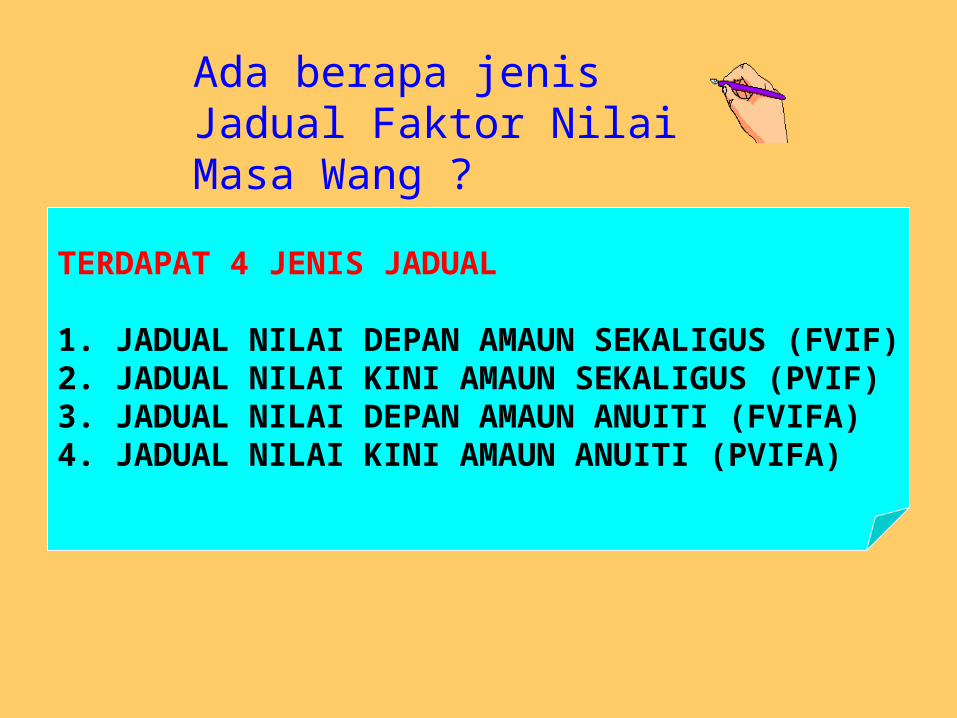

Ada berapa jenis Jadual Faktor Nilai Masa Wang ?

TERDAPAT 4 JENIS JADUAL

1. JADUAL NILAI DEPAN AMAUN SEKALIGUS (FVIF)2. JADUAL NILAI KINI AMAUN SEKALIGUS (PVIF)3. JADUAL NILAI DEPAN AMAUN ANUITI (FVIFA)4. JADUAL NILAI KINI AMAUN ANUITI (PVIFA)

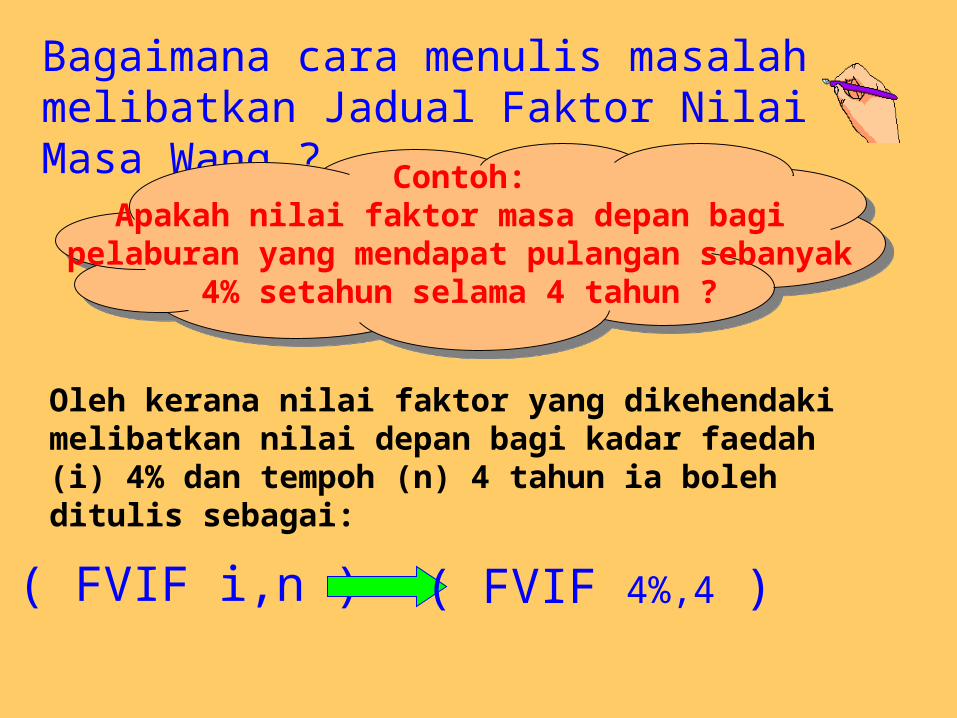

Bagaimana cara menulis masalah melibatkan Jadual Faktor Nilai Masa Wang ? Contoh:

Apakah nilai faktor masa depan bagi pelaburan yang mendapat pulangan sebanyak

4% setahun selama 4 tahun ?

Oleh kerana nilai faktor yang dikehendaki melibatkan nilai depan bagi kadar faedah (i) 4% dan tempoh (n) 4 tahun ia boleh ditulis sebagai:

( FVIF i,n ) ( FVIF 4%,4 )

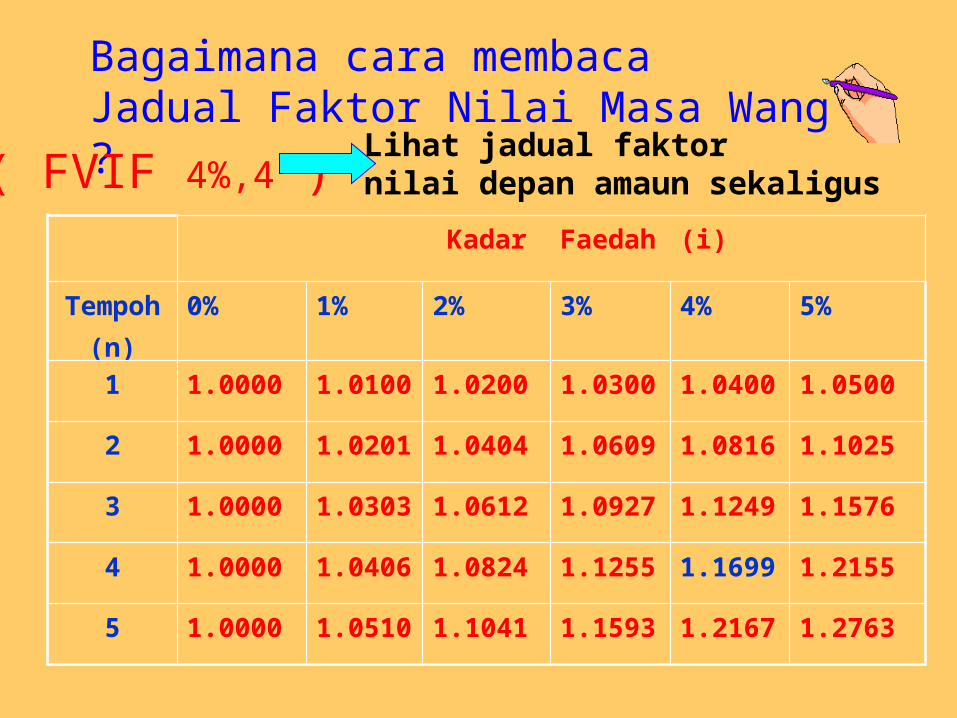

Bagaimana cara membaca Jadual Faktor Nilai Masa Wang ?

( FVIF 4%,4 )Lihat jadual faktornilai depan amaun sekaligus

Kadar Faedah

(i)

Tempoh

(n)

0% 1% 2% 3% 4% 5%

1 1.0000 1.0100

1.0200 1.0300

1.0400

1.0500

2 1.0000 1.0201

1.0404 1.0609

1.0816

1.1025

3 1.0000 1.0303

1.0612 1.0927

1.1249

1.1576

4 1.0000 1.0406

1.0824 1.1255

1.1699

1.2155

5 1.0000 1.0510

1.1041 1.1593

1.2167

1.2763

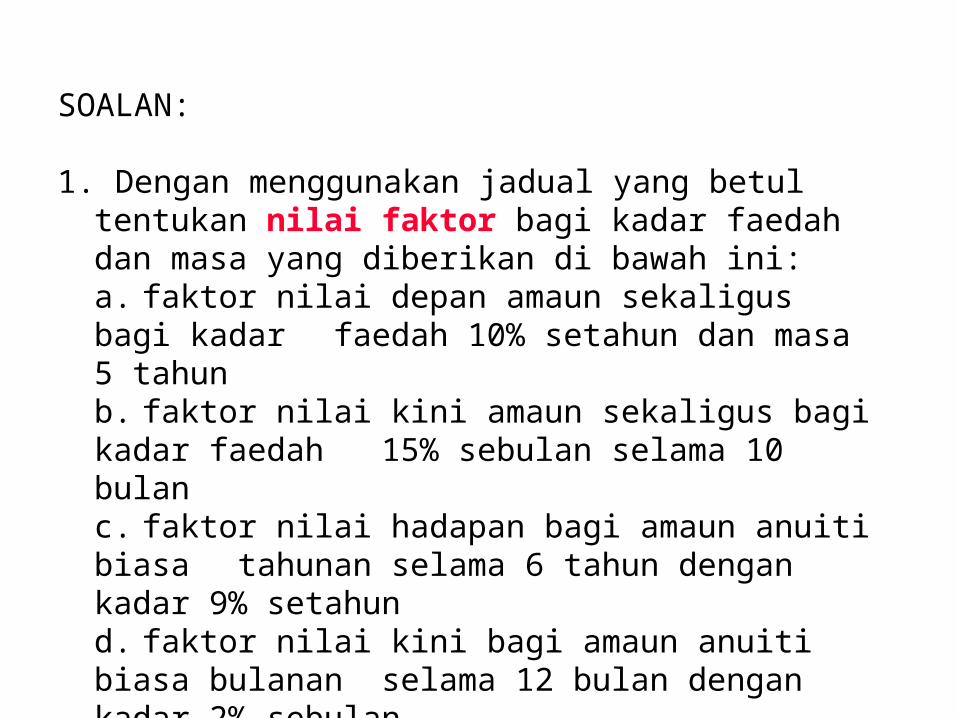

SOALAN:

1. Dengan menggunakan jadual yang betul tentukan nilai faktor bagi kadar faedah dan masa yang diberikan di bawah ini:a. faktor nilai depan amaun sekaligus bagi kadar faedah 10% setahun dan masa 5 tahun b. faktor nilai kini amaun sekaligus bagi kadar faedah 15% sebulan selama 10 bulanc. faktor nilai hadapan bagi amaun anuiti biasa tahunan selama 6 tahun dengan kadar 9% setahun d. faktor nilai kini bagi amaun anuiti biasa bulanan selama 12 bulan dengan kadar 2% sebulan

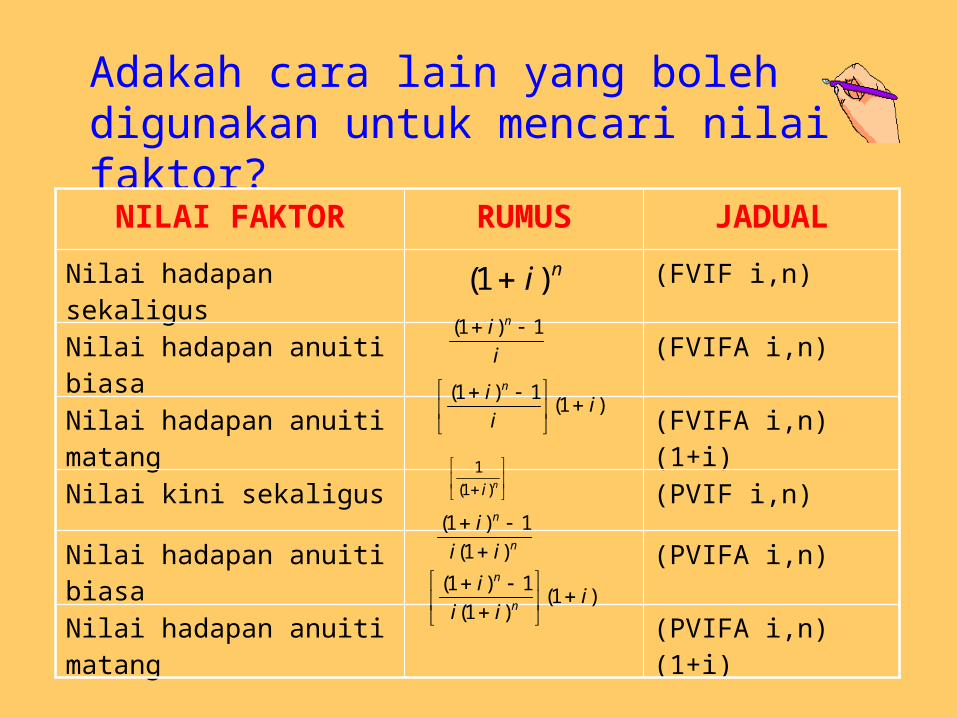

Adakah cara lain yang boleh digunakan untuk mencari nilai faktor?NILAI FAKTOR RUMUS JADUAL

Nilai hadapan sekaligus (FVIF i,n)

Nilai hadapan anuiti biasa

(FVIFA i,n)

Nilai hadapan anuiti matang

(FVIFA i,n)(1+i)

Nilai kini sekaligus (PVIF i,n)

Nilai hadapan anuiti biasa

(PVIFA i,n)

Nilai hadapan anuiti matang

(PVIFA i,n)(1+i)

ni)1(

i

i n 1)1(

)1(1)1(

ii

i n

ni)1(

1

n

n

ii

i

)1(

1)1(

)1()1(

1)1(i

ii

in

n

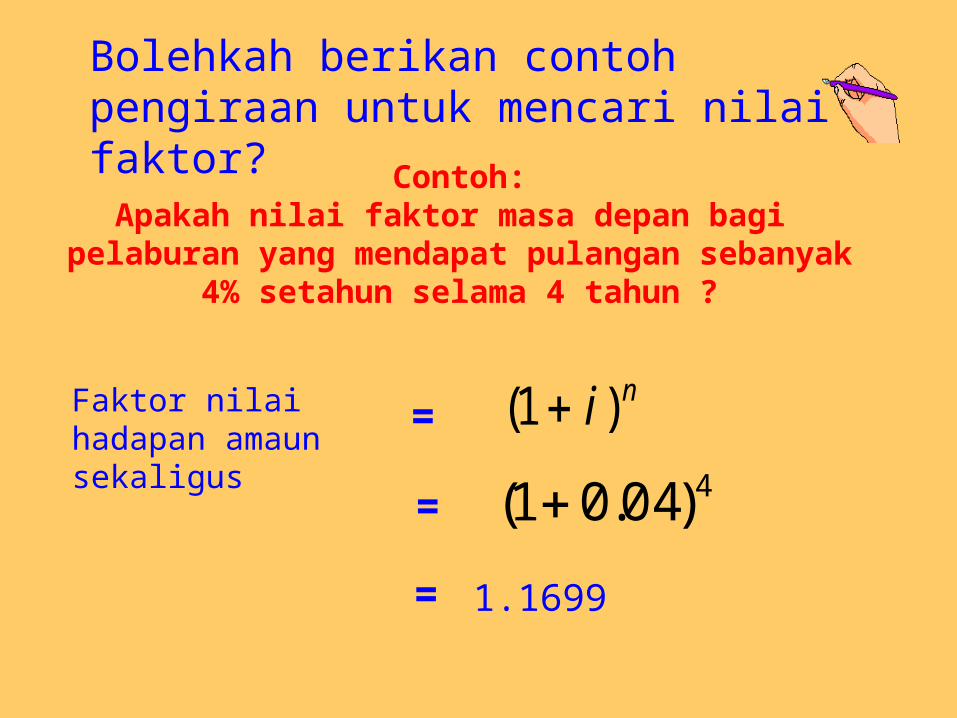

Bolehkah berikan contoh pengiraan untuk mencari nilai faktor? Contoh:

Apakah nilai faktor masa depan bagi pelaburan yang mendapat pulangan sebanyak

4% setahun selama 4 tahun ?

Faktor nilai hadapan amaun sekaligus

=ni)1(

= 4)04.01(

= 1.1699

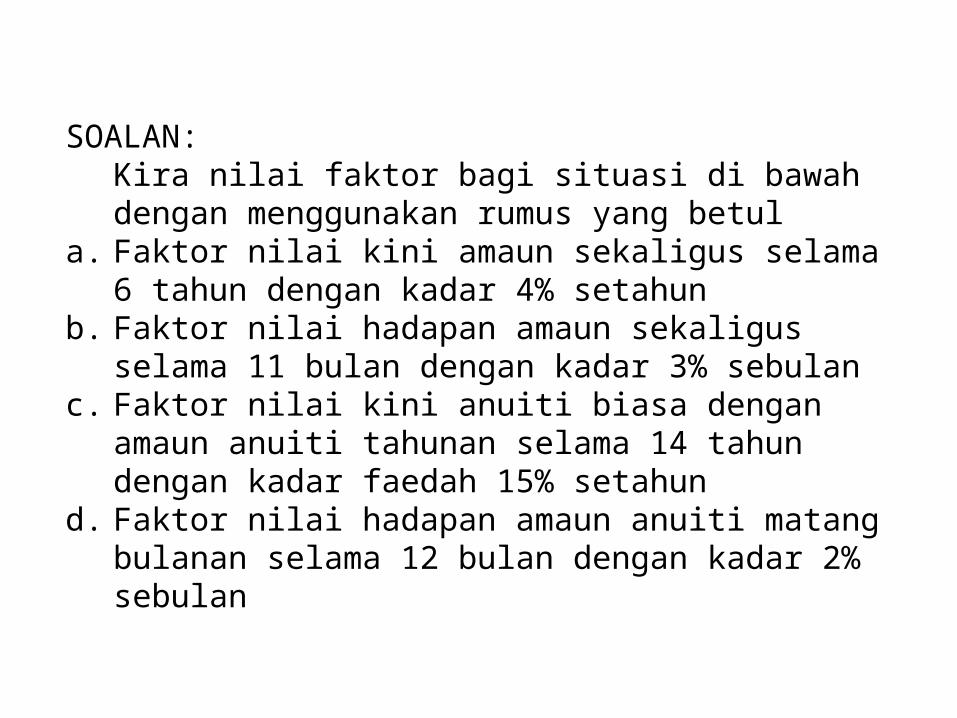

SOALAN:Kira nilai faktor bagi situasi di bawah dengan menggunakan rumus yang betul

a. Faktor nilai kini amaun sekaligus selama 6 tahun dengan kadar 4% setahun

b. Faktor nilai hadapan amaun sekaligus selama 11 bulan dengan kadar 3% sebulan

c. Faktor nilai kini anuiti biasa dengan amaun anuiti tahunan selama 14 tahun dengan kadar faedah 15% setahun

d. Faktor nilai hadapan amaun anuiti matang bulanan selama 12 bulan dengan kadar 2% sebulan

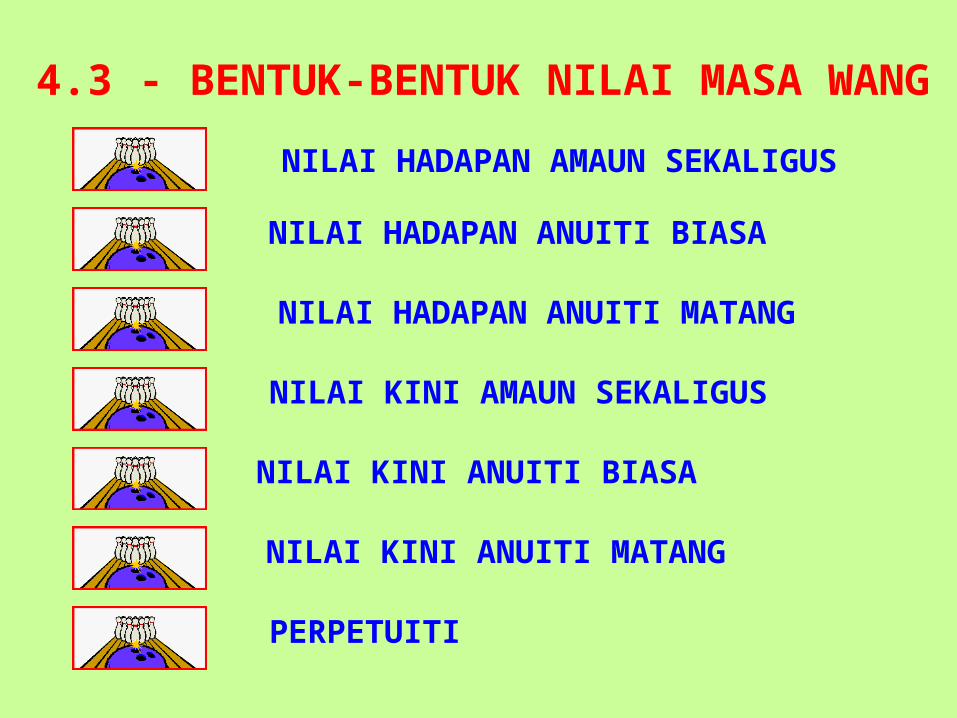

4.3 - BENTUK-BENTUK NILAI MASA WANG

NILAI HADAPAN AMAUN SEKALIGUS

NILAI HADAPAN ANUITI BIASA

NILAI HADAPAN ANUITI MATANG

NILAI KINI AMAUN SEKALIGUS

NILAI KINI ANUITI BIASA

NILAI KINI ANUITI MATANG

PERPETUITI

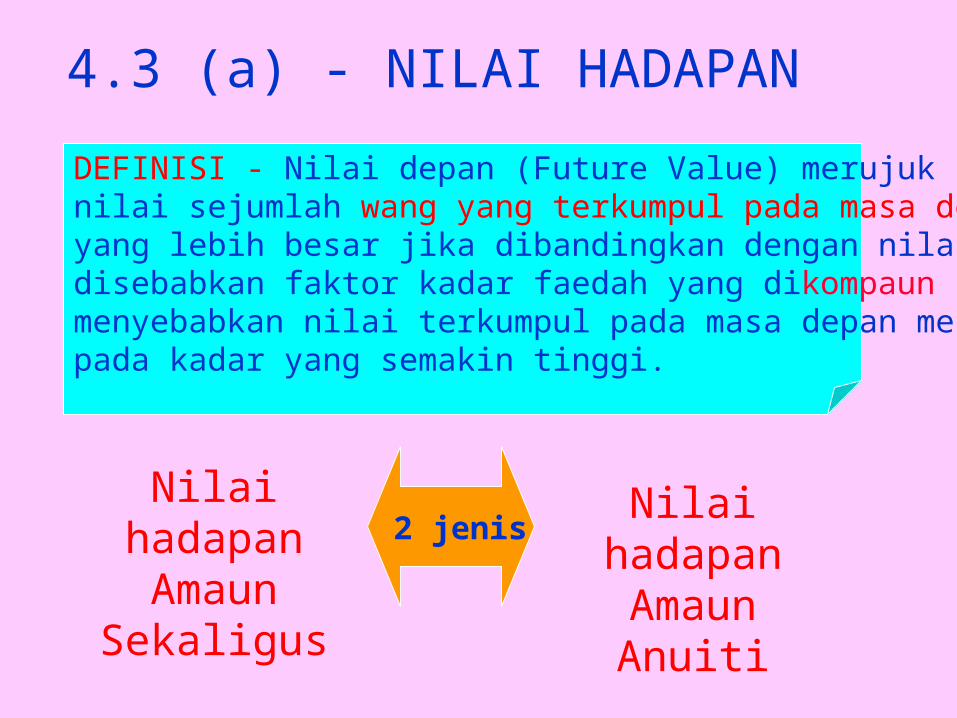

4.3 (a) - NILAI HADAPAN

DEFINISI - Nilai depan (Future Value) merujuk kepadanilai sejumlah wang yang terkumpul pada masa depanyang lebih besar jika dibandingkan dengan nilai hari inidisebabkan faktor kadar faedah yang dikompaunmenyebabkan nilai terkumpul pada masa depan meningkatpada kadar yang semakin tinggi.

2 jenisNilai

hadapanAmaun

Sekaligus

Nilai hadapanAmaun Anuiti

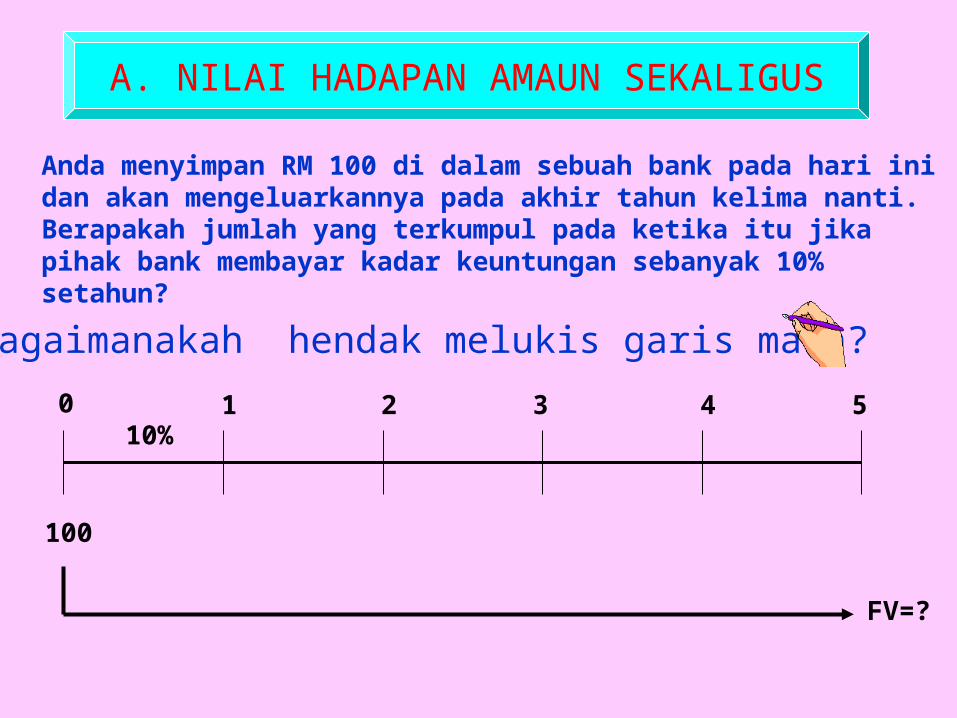

A. NILAI HADAPAN AMAUN SEKALIGUS

Anda menyimpan RM 100 di dalam sebuah bank pada hari ini dan akan mengeluarkannya pada akhir tahun kelima nanti. Berapakah jumlah yang terkumpul pada ketika itu jika pihak bank membayar kadar keuntungan sebanyak 10% setahun?

Bagaimanakah hendak melukis garis masa?

0 1 2 3 4 5

100

10%

FV=?

Dengan menggunakan konsep pengkompaunan kadar faedah berapakah amaun yang terkumpul ?

TAHUN PRINSIPAL KADAR FAEDAH

JUMLAH FAEDAH

JUMLAH AKHIR

1 RM 100 10% RM 10 RM 110

2 RM 110 10% RM 11 RM 121

3 RM 121 10% RM 12.10 RM 133.10

4 RM 133.10 10% RM 13.31 RM 146.41

5 RM 146.41 10% RM 14.64 RM 161.05

Adakah cara yang lebih mudah untuk mengira ?

Di antaranya:

a. Menggunakan rumus algebra

b. Menggunakan jadual nilai faktor

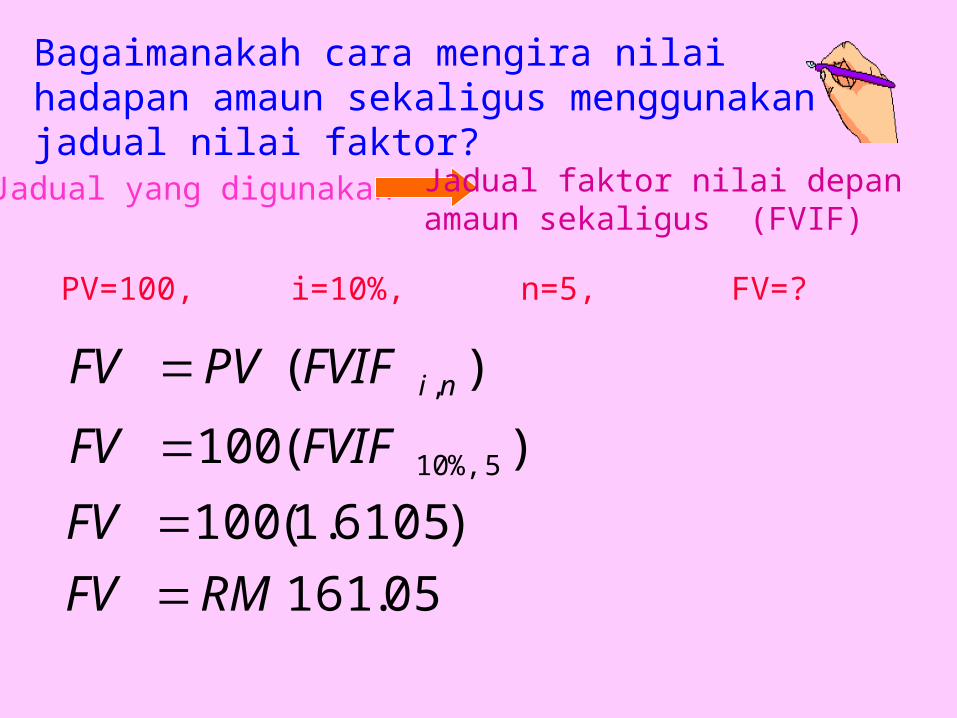

Bagaimanakah cara mengira nilai hadapan amaun sekaligus menggunakan rumus algebra?

Rumus nilai depanamaun sekaligus

niPVFV )1(

Anda menyimpan RM 100 di dalam sebuah bank pada hari ini dan akan mengeluarkannya pada akhir tahun kelima nanti. Berapakah jumlah yang terkumpul pada ketika itu jika pihak bank membayar kadar keuntungan sebanyak 10% setahun?

Di mana: PV=100, i=10%, n=5, FV=?5)10.01(100 FV

05.161RMFV

Bagaimanakah cara mengira nilai hadapan amaun sekaligus menggunakan jadual nilai faktor?

Jadual yang digunakan Jadual faktor nilai depan amaun sekaligus (FVIF)

Di mana: PV=100, i=10%, n=5, FV=?

)( ,niFVIFPVFV

)(100 5%,10FVIFFV

)6105.1(100FV

05.161RMFV

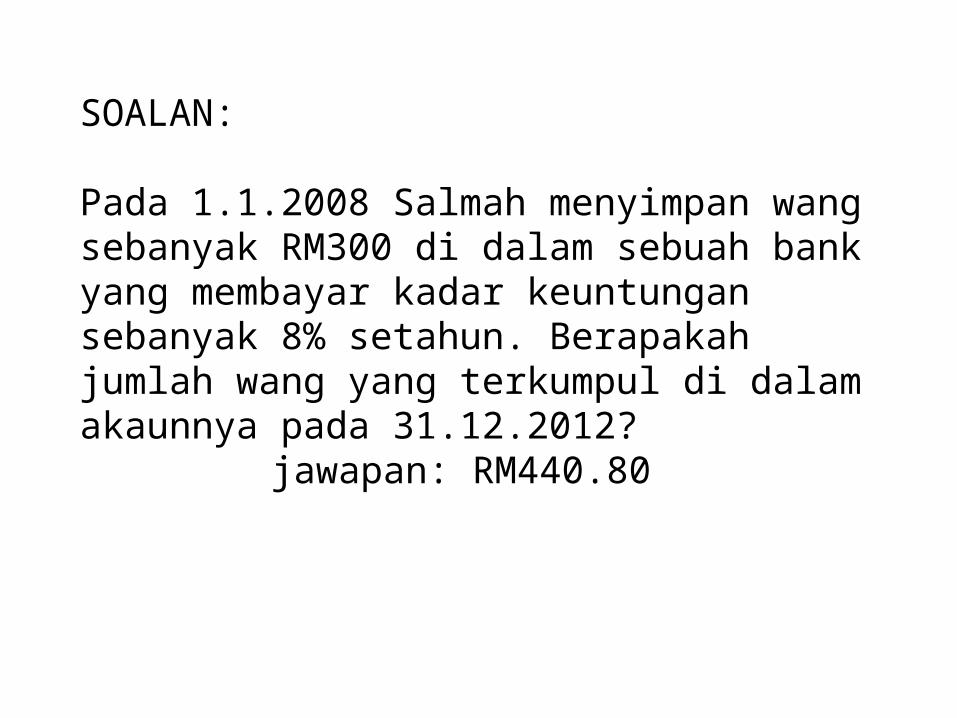

SOALAN:

Pada 1.1.2008 Salmah menyimpan wang sebanyak RM300 di dalam sebuah bank yang membayar kadar keuntungan sebanyak 8% setahun. Berapakah jumlah wang yang terkumpul di dalam akaunnya pada 31.12.2012?

jawapan: RM440.80

Pada 1.2.2002 Busu menyimpan wang sebanyak RM300 di dalam sebuah bank yang membayar kadar keuntungan sebanyak 4% setahun. Pada 1.2.2005 Busu menyimpan lagi sebanyak RM500. Berapakah jumlah wang yang dipunyai Busu pada 31.1.2008?

1.2.02 1.2.03 1.2.04 1.2.05 1.2.06 1.2.07 1.2.084%

300 500

)( )()( ,3,06 nini FVIFPVFVIFPVFV )( )(500)(300 3%,4,6%,46 FVIFFVIFFV

)( )1249.1(500)2653.1(3006 FV)( )45.56259.3796 FV

04.9426 RMFV

562.45

379.59942.04

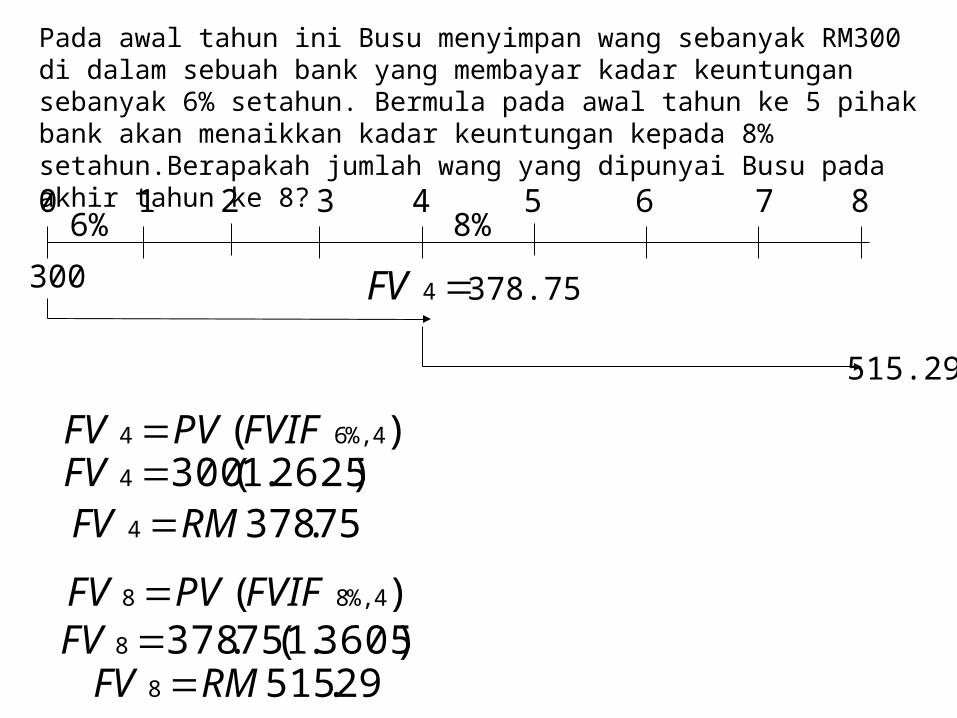

Pada awal tahun ini Busu menyimpan wang sebanyak RM300 di dalam sebuah bank yang membayar kadar keuntungan sebanyak 6% setahun. Bermula pada awal tahun ke 5 pihak bank akan menaikkan kadar keuntungan kepada 8% setahun.Berapakah jumlah wang yang dipunyai Busu pada akhir tahun ke 8?

1 2 4 5 6 7 86%

300

)( 4%,64 FVIFPVFV

378.75

515.29

308%

4FV

)2625.1(3004 FV75.3784 RMFV

)( 4%,88 FVIFPVFV )3605.1(75.3788 FV

29.5158 RMFV

B. NILAI HADAPAN ANUITI

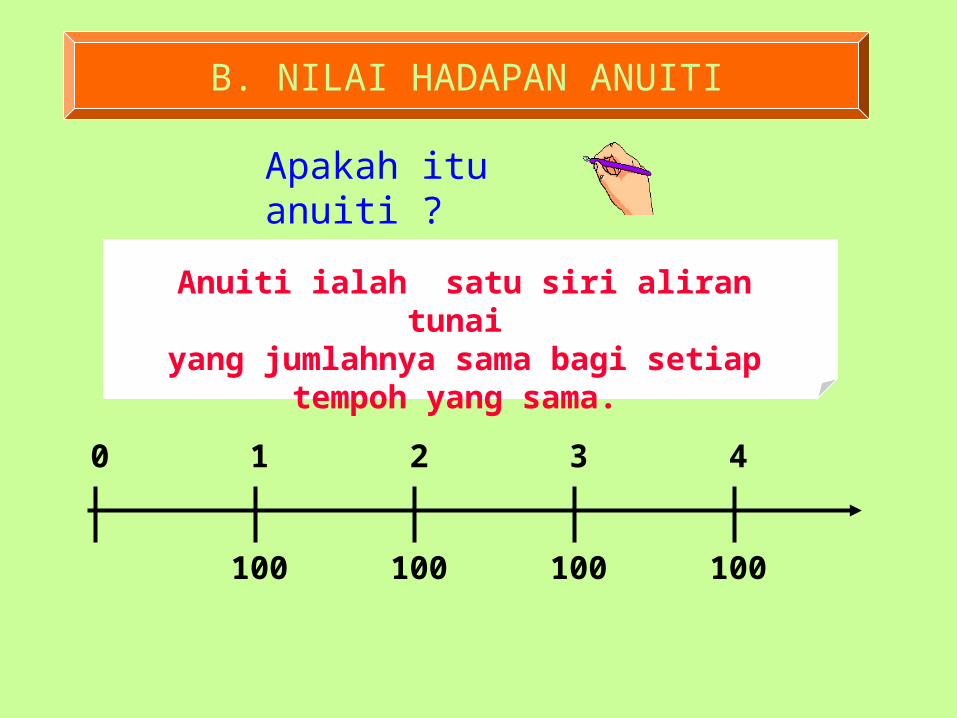

Apakah itu anuiti ?

Anuiti ialah satu siri aliran tunai yang jumlahnya sama bagi setiap

tempoh yang sama.

0 1 2 3 4

100 100 100 100

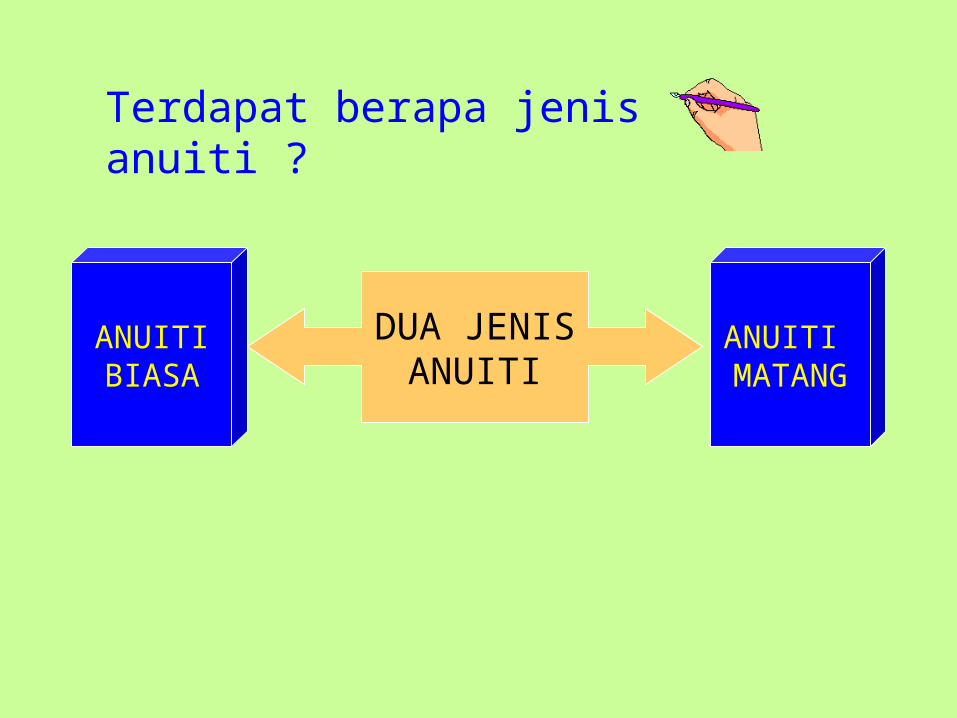

Terdapat berapa jenis anuiti ?

DUA JENISANUITI

ANUITIBIASA

ANUITI MATANG

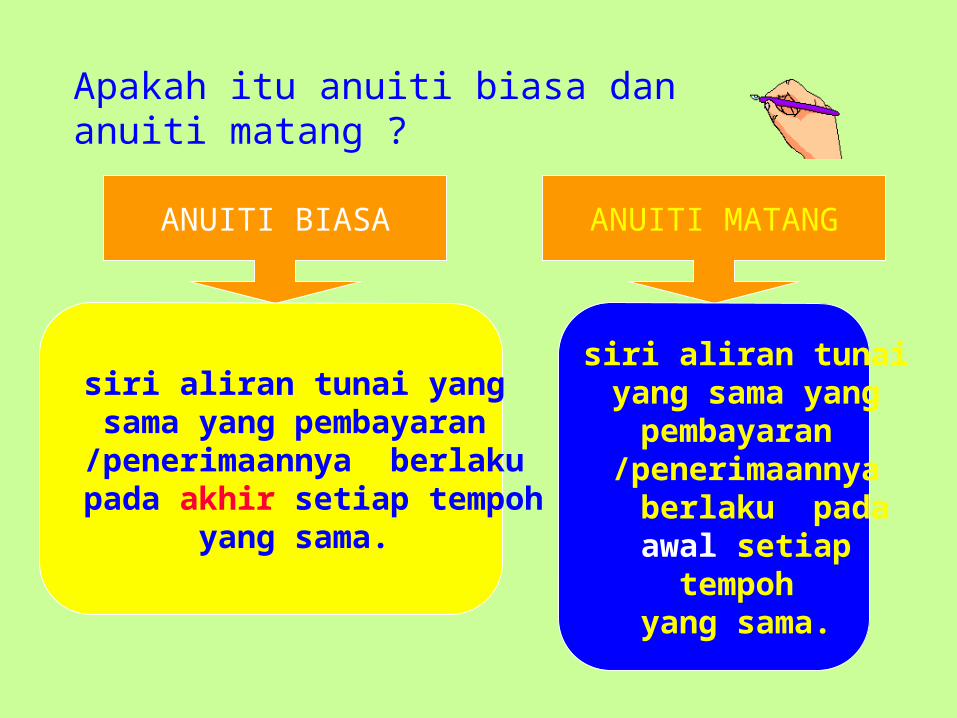

Apakah itu anuiti biasa dan anuiti matang ?

ANUITI BIASA

siri aliran tunai yang sama yang pembayaran /penerimaannya berlaku

pada akhir setiap tempohyang sama.

ANUITI MATANG

siri aliran tunai yang sama yang

pembayaran /penerimaannya berlaku pada awal setiap

tempoh yang sama.

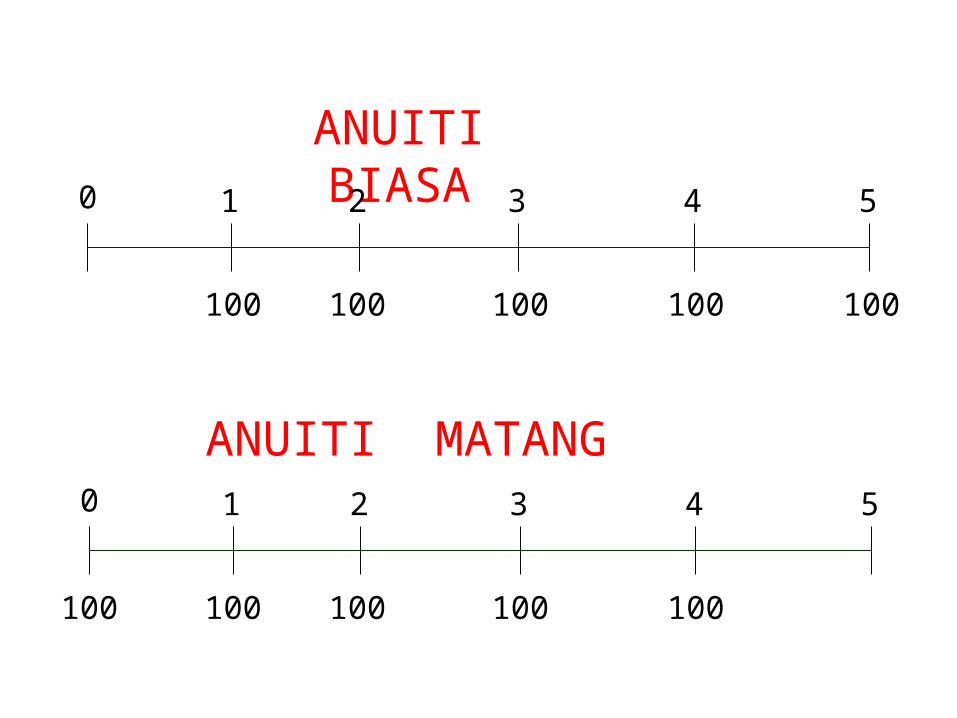

ANUITI BIASA0 1 2 3 4 5

100 100 100 100 100

ANUITI MATANG0 1 2 3 4 5

100 100 100 100 100

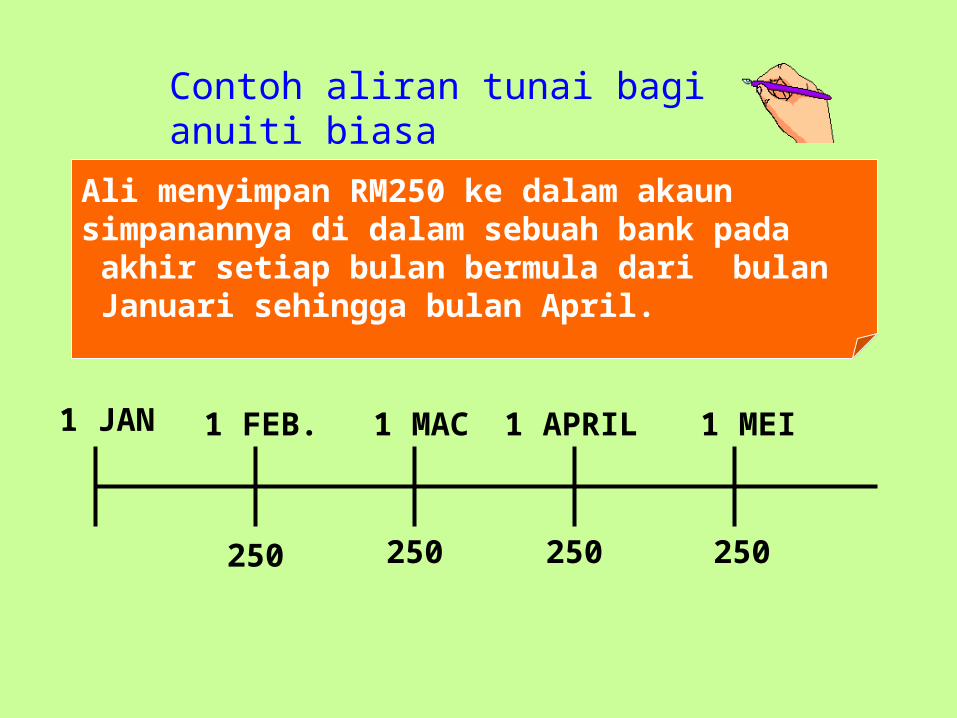

Contoh aliran tunai bagi anuiti biasa

Ali menyimpan RM250 ke dalam akaun simpanannya di dalam sebuah bank pada akhir setiap bulan bermula dari bulan Januari sehingga bulan April.

1 JAN 1 FEB. 1 MAC 1 APRIL 1 MEI

250 250250250

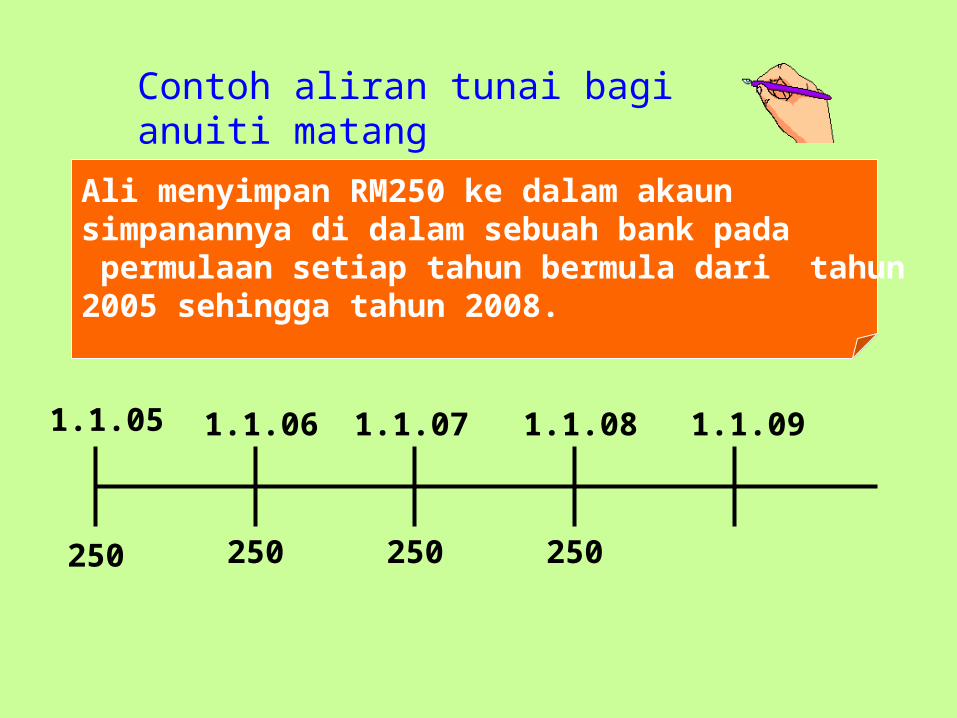

Contoh aliran tunai bagi anuiti matang

Ali menyimpan RM250 ke dalam akaun simpanannya di dalam sebuah bank pada permulaan setiap tahun bermula dari tahun 2005 sehingga tahun 2008.

1.1.05 1.1.06 1.1.07 1.1.08 1.1.09

250 250250250

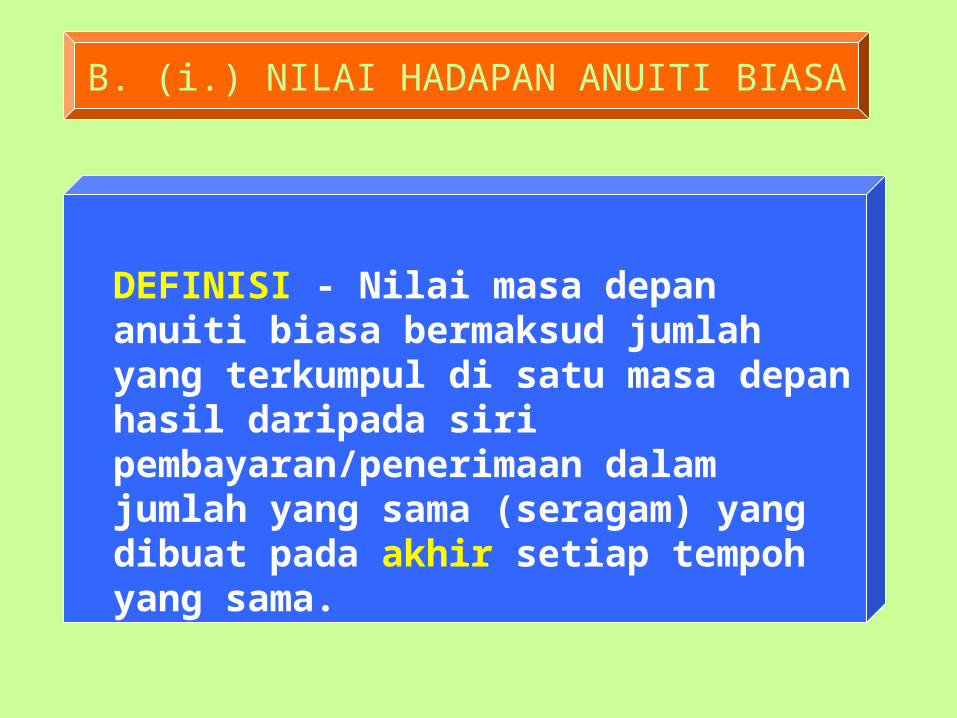

B. (i.) NILAI HADAPAN ANUITI BIASA

DEFINISI - Nilai masa depan anuiti biasa bermaksud jumlah yang terkumpul di satu masa depan hasil daripada siri pembayaran/penerimaan dalam jumlah yang sama (seragam) yang dibuat pada akhir setiap tempoh yang sama.

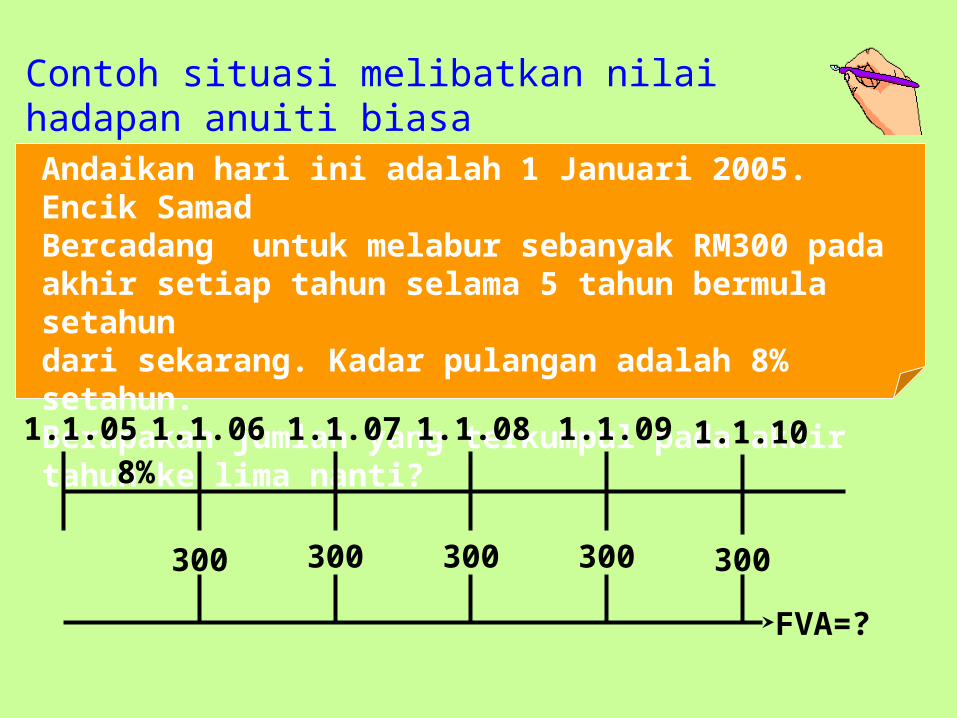

Contoh situasi melibatkan nilai hadapan anuiti biasa Andaikan hari ini adalah 1 Januari 2005. Encik SamadBercadang untuk melabur sebanyak RM300 padaakhir setiap tahun selama 5 tahun bermula setahundari sekarang. Kadar pulangan adalah 8% setahun.Berapakah jumlah yang terkumpul pada akhirtahun ke lima nanti?

1.1.06 1.1.07 1.1.08 1.1.09

300 300300300

1.1.05 1.1.10

300

8%

FVA=?

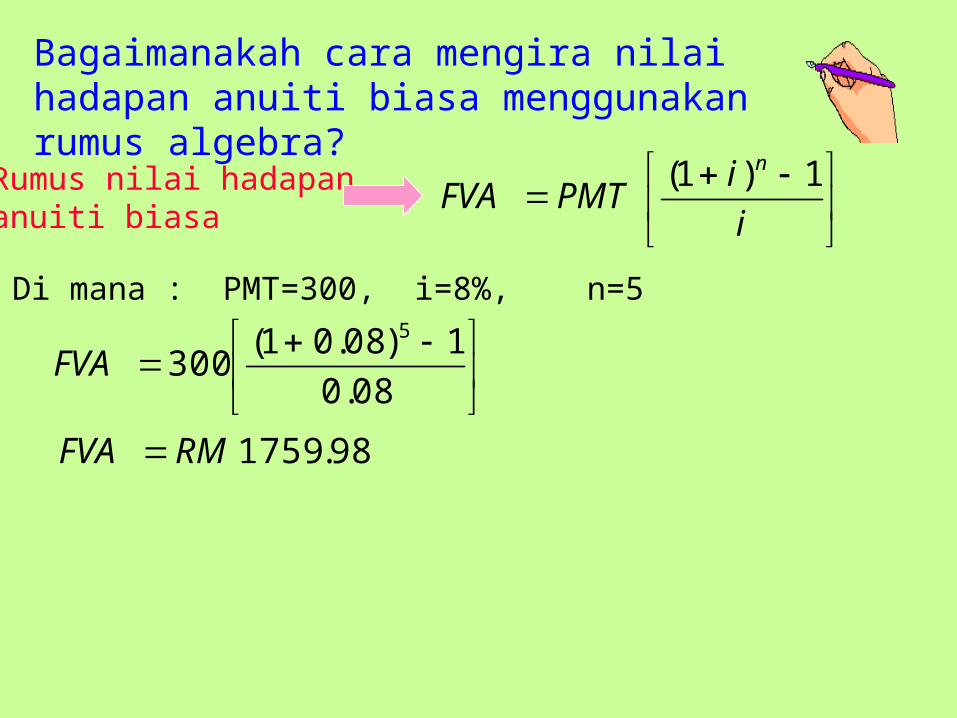

Bagaimanakah cara mengira nilai hadapan anuiti biasa menggunakan rumus algebra?

Rumus nilai hadapan anuiti biasa

i

iPMTFVA

n 1)1(

Di mana : PMT=300, i=8%, n=5

08.0

1)08.01(300

5

FVA

98.1759RMFVA

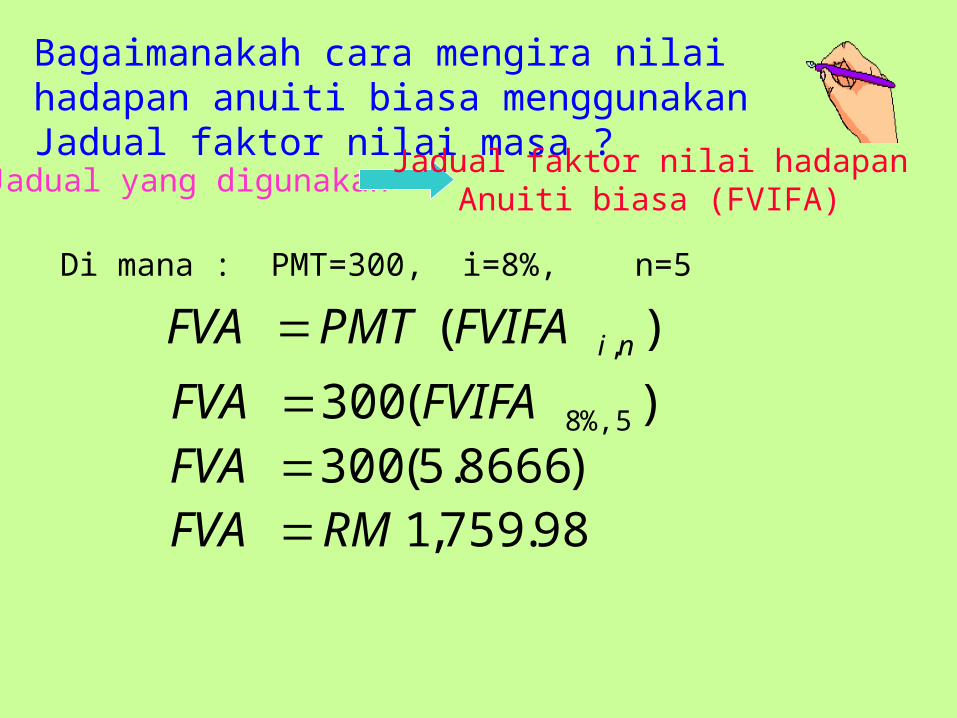

Bagaimanakah cara mengira nilai hadapan anuiti biasa menggunakan Jadual faktor nilai masa ?

Jadual yang digunakanJadual faktor nilai hadapan

Anuiti biasa (FVIFA)

Di mana : PMT=300, i=8%, n=5

)( ,niFVIFAPMTFVA

)(300 5%,8FVIFAFVA )8666.5(300FVA

98.759,1RMFVA

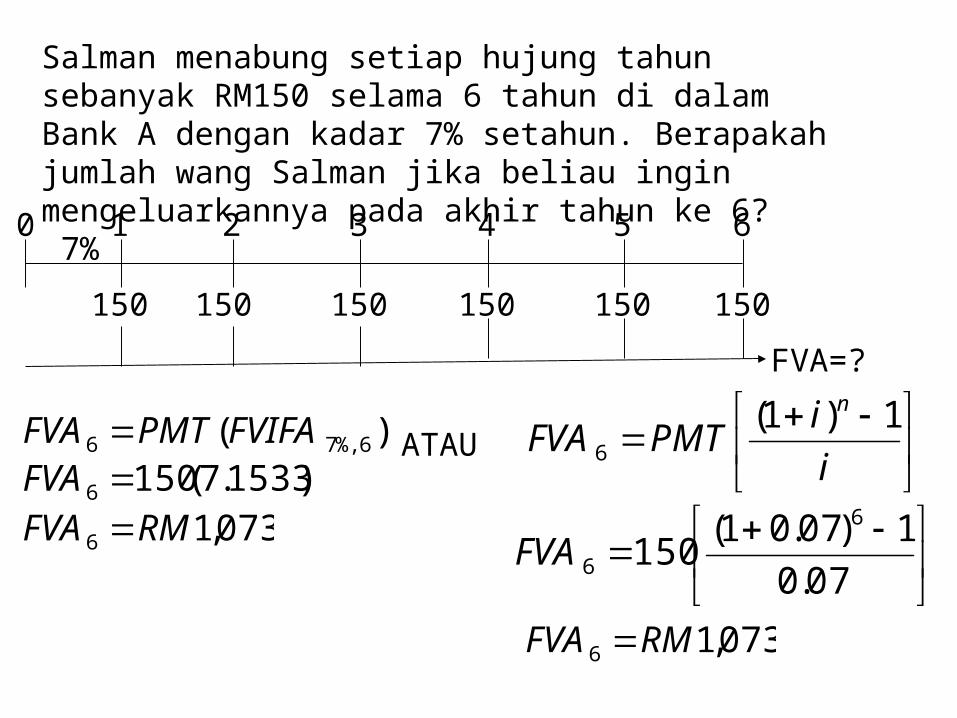

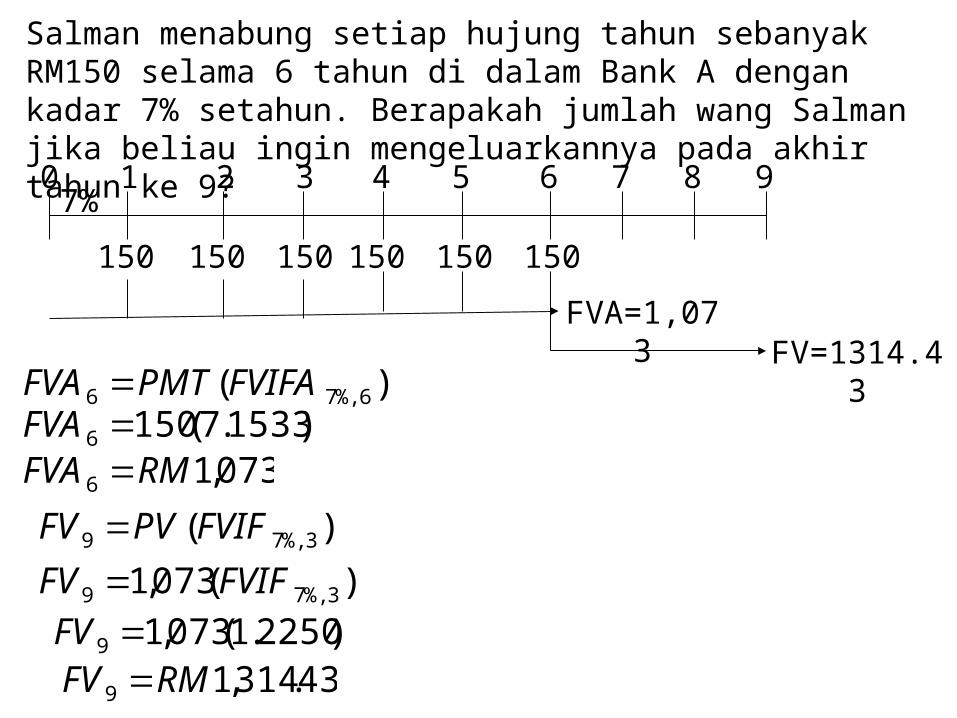

Salman menabung setiap hujung tahun sebanyak RM150 selama 6 tahun di dalam Bank A dengan kadar 7% setahun. Berapakah jumlah wang Salman jika beliau ingin mengeluarkannya pada akhir tahun ke 6?

0 1 2 3 4 5 67%

150 150 150 150 150 150

FVA=?

)( 6%,76 FVIFAPMTFVA )1533.7(1506 FVA

073,16 RMFVA

ATAU

i

iPMTFVA

n 1)1(6

07.0

1)07.01(150

6

6FVA

073,16 RMFVA

Salman menabung setiap hujung tahun sebanyak RM150 selama 6 tahun di dalam Bank A dengan kadar 7% setahun. Berapakah jumlah wang Salman jika beliau ingin mengeluarkannya pada akhir tahun ke 9?

0 1 2 3 4 5 67%

150 150 150 150 150 150

FVA=1,073

7 8 9

FV=1314.43)( 6%,76 FVIFAPMTFVA

)1533.7(1506 FVA073,16 RMFVA

)(073,1 3%,79 FVIFFV )( 3%,79 FVIFPVFV

)2250.1(073,19 FV43.314,19 RMFV

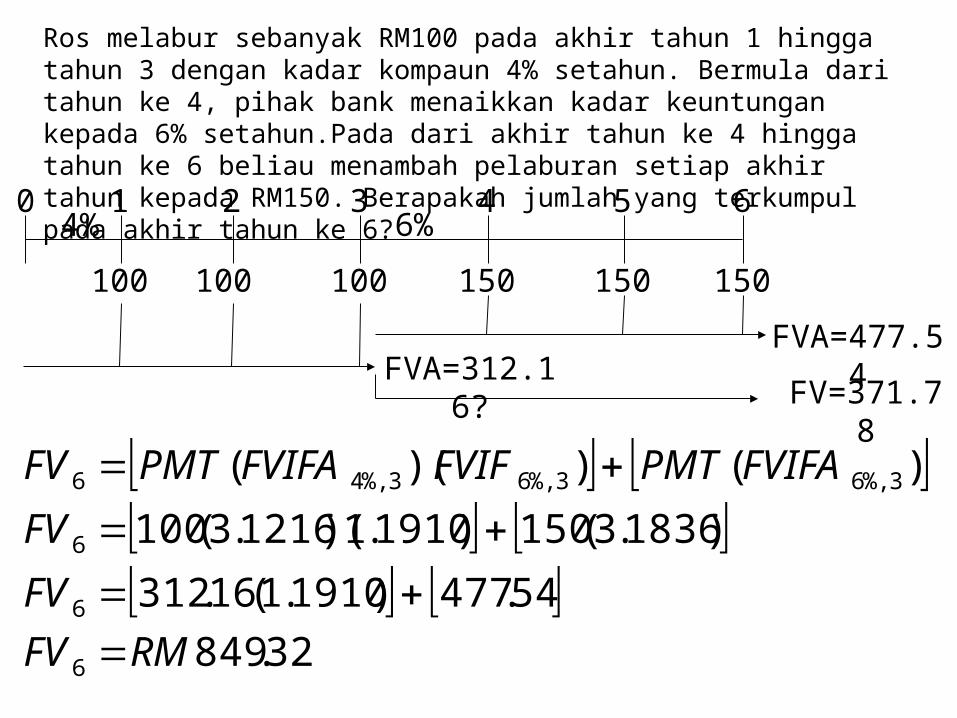

Ros melabur sebanyak RM100 pada akhir tahun 1 hingga tahun 3 dengan kadar kompaun 4% setahun. Bermula dari tahun ke 4, pihak bank menaikkan kadar keuntungan kepada 6% setahun.Pada dari akhir tahun ke 4 hingga tahun ke 6 beliau menambah pelaburan setiap akhir tahun kepada RM150. Berapakah jumlah yang terkumpul pada akhir tahun ke 6?0 1 2 3 4 5 64%

100 100 100 150 150 150

FVA=477.54

6%

FVA=312.16?FV=371.78

)())(( 3%,63%,63%,46 FVIFAPMTFVIFFVIFAPMTFV

)1836.3(150)1910.1)(1216.3(1006 FV

54.477)1910.1(16.3126 FV

32.8496 RMFV

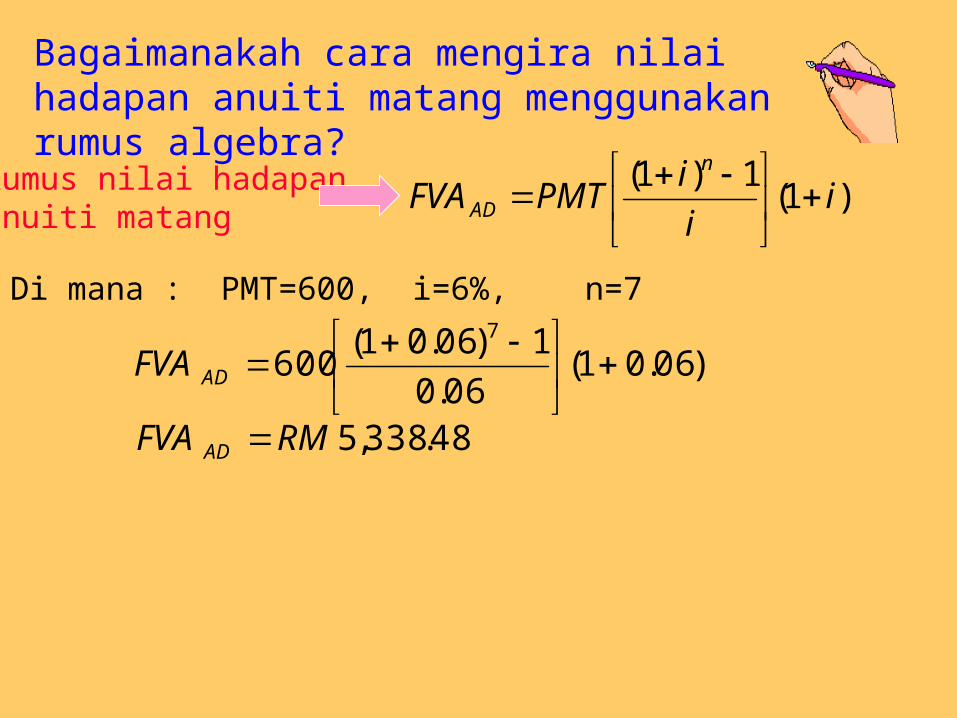

B. (ii.) NILAI HADAPAN ANUITI MATANG

DEFINISI - Nilai masa depan anuiti matang bermaksud jumlah yang terkumpul di satu masa depan hasil daripada siri pembayaran/penerimaan dalam jumlah yang sama yang dibuat pada awal setiap tempoh.

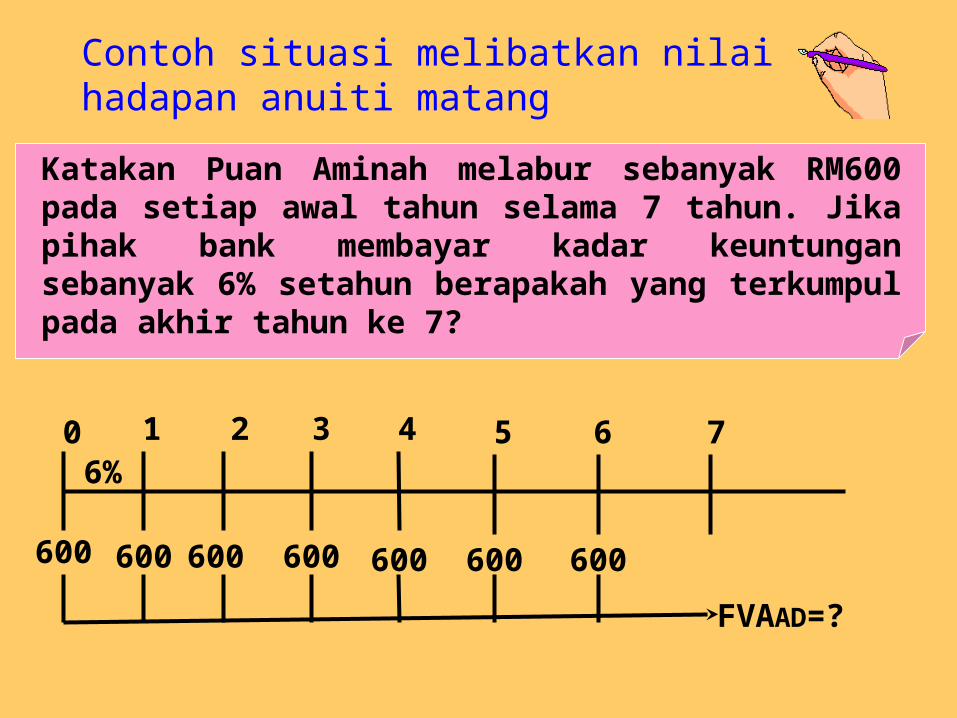

Contoh situasi melibatkan nilai hadapan anuiti matang

Katakan Puan Aminah melabur sebanyak RM600 pada setiap awal tahun selama 7 tahun. Jika pihak bank membayar kadar keuntungan sebanyak 6% setahun berapakah yang terkumpul pada akhir tahun ke 7?

1 2 3 4

600 600600600

5

600

6%

FVAAD=?

6 7 0

600 600

Bagaimanakah cara mengira nilai hadapan anuiti matang menggunakan rumus algebra?

Rumus nilai hadapan anuiti matang

)1(1)1(

ii

iPMTFVA

n

AD

Di mana : PMT=600, i=6%, n=7

)06.01(06.0

1)06.01(600

7

ADFVA

48.338,5RMFVAAD

Bagaimanakah cara mengira nilai hadapan anuiti matang menggunakan jadual faktor nilai masa ?

Jadual yang digunakanJadual faktor nilai hadapan

Anuiti biasa (FVIFA)

Di mana : PMT=600, i=6%, n=7

)1)(( , iFVIFAPMTFVA niAD )06.01)((600 7%,6 FVIFAFVAAD

)06.1)(3938.8(600ADFVA

46.338,5RMFVAAD

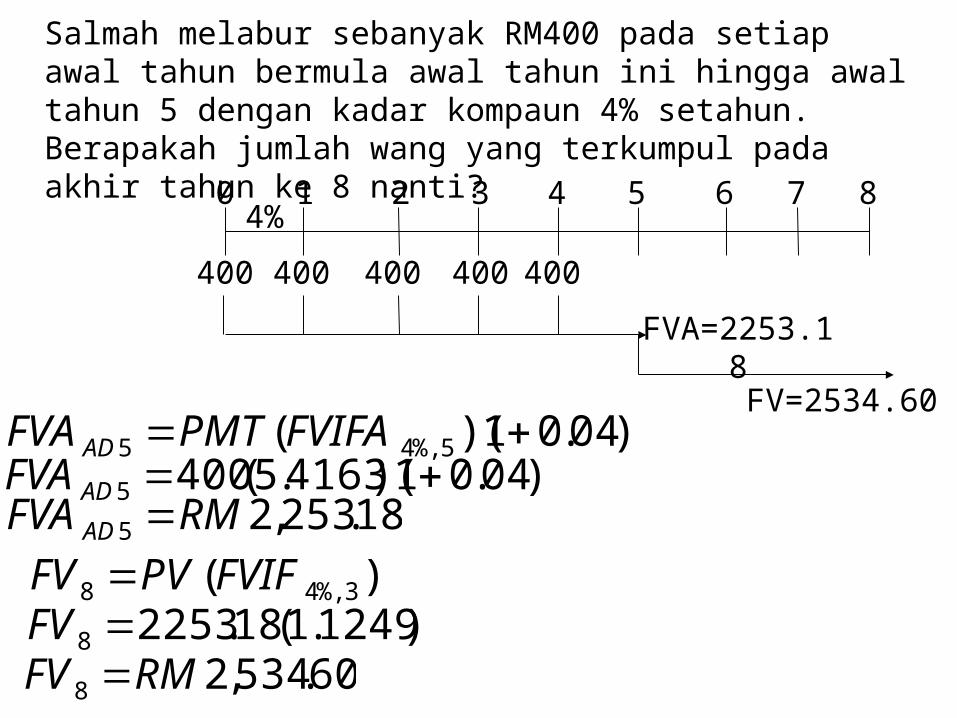

Salmah melabur sebanyak RM400 pada setiap awal tahun bermula awal tahun ini hingga awal tahun 5 dengan kadar kompaun 4% setahun. Berapakah jumlah wang yang terkumpul pada akhir tahun ke 8 nanti?

0 1 2 3 4 5 64%

400 400 400 400400

FVA=2253.18

7 8

)04.01)(( 5%,45 FVIFAPMTFVAAD)04.01)(4163.5(4005 ADFVA

18.253,25 RMFVAAD )( 3%,48 FVIFPVFV

)1249.1(18.22538 FV60.534,28 RMFV

FV=2534.60

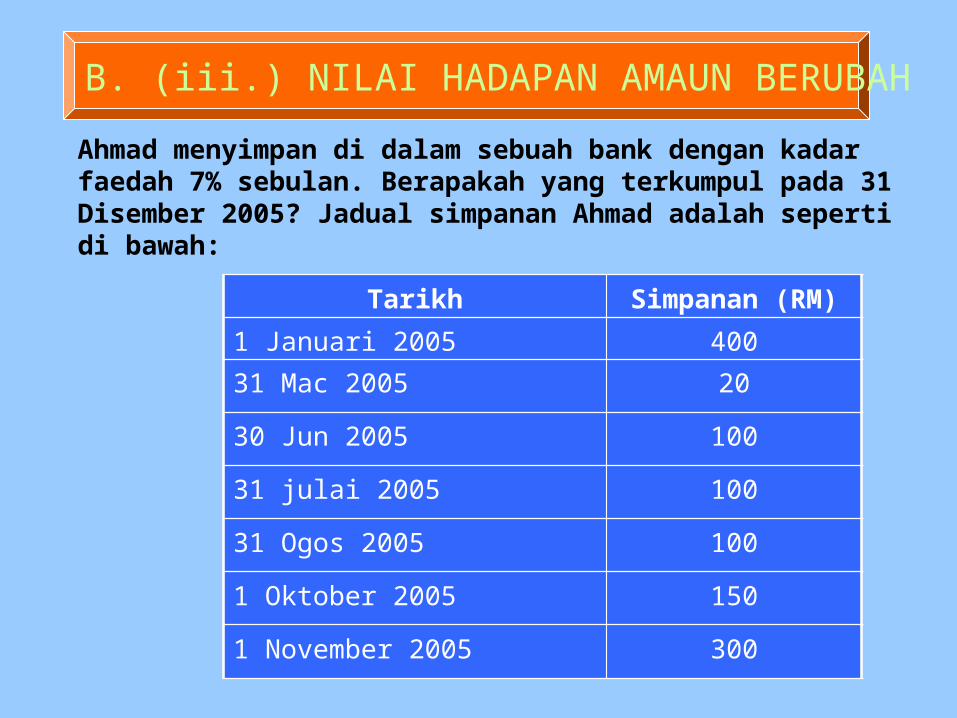

B. (iii.) NILAI HADAPAN AMAUN BERUBAH

Ahmad menyimpan di dalam sebuah bank dengan kadar faedah 7% sebulan. Berapakah yang terkumpul pada 31 Disember 2005? Jadual simpanan Ahmad adalah seperti di bawah:

Tarikh Simpanan (RM)

1 Januari 2005 400

31 Mac 2005 20

30 Jun 2005 100

31 julai 2005 100

31 Ogos 2005 100

1 Oktober 2005 150

1 November 2005 300

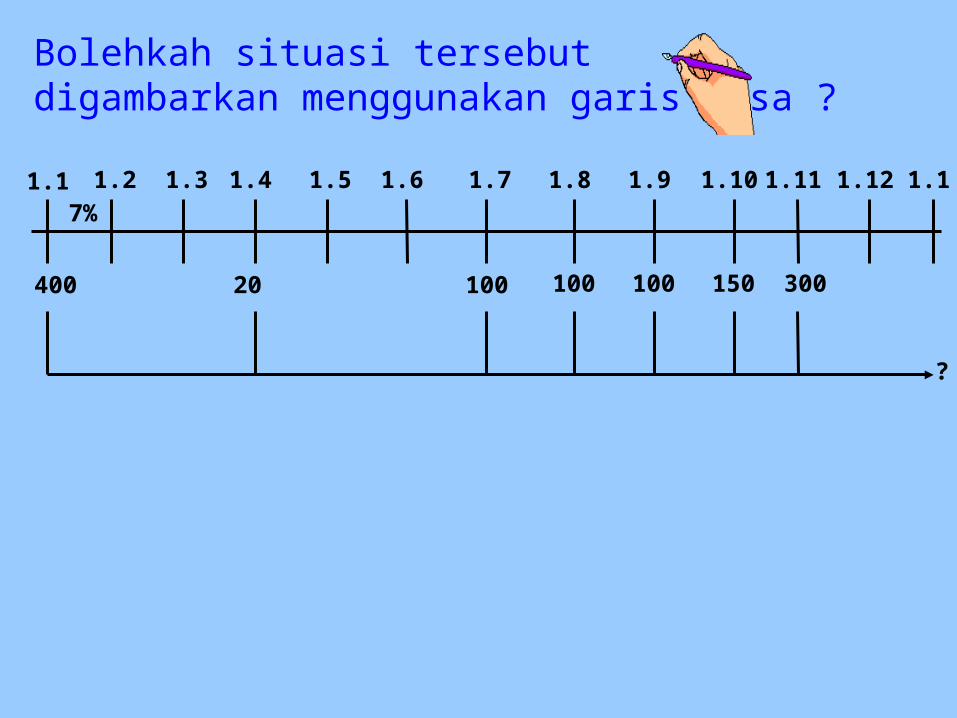

Bolehkah situasi tersebut digambarkan menggunakan garis masa ?

1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 1.17%

400 20 100 100 100 150 300

?

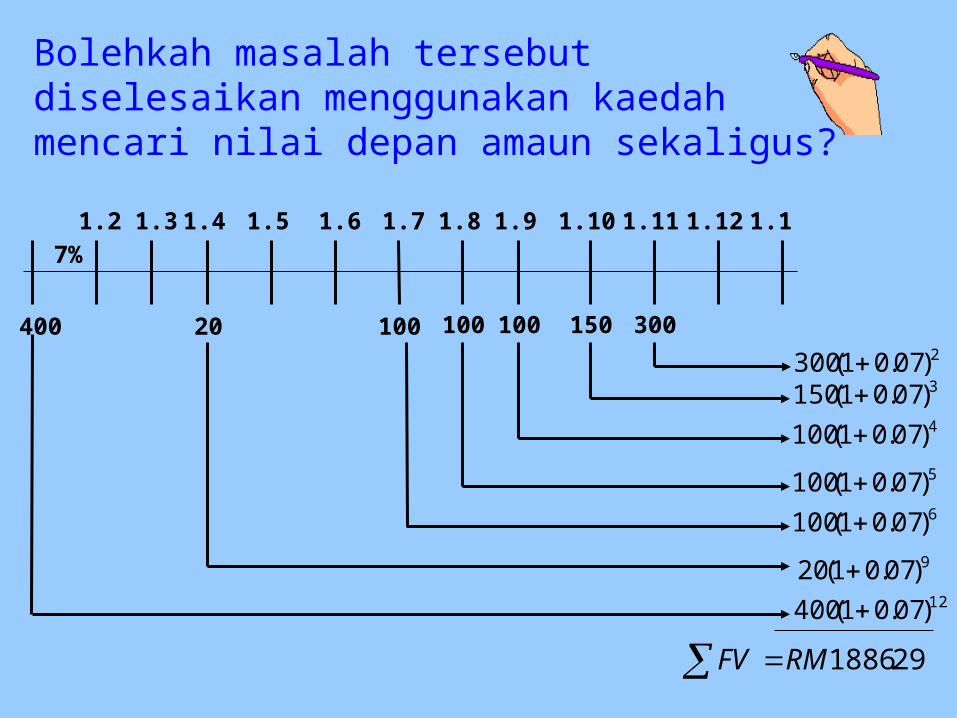

Bolehkah masalah tersebut diselesaikan menggunakan kaedah mencari nilai depan amaun sekaligus?

1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 1.17%

400 20 100 100 100 150 3002)07.01(300 3)07.01(150 4)07.01(100 5)07.01(100 6)07.01(100

9)07.01(20 12)07.01(400

29.1886RMFV

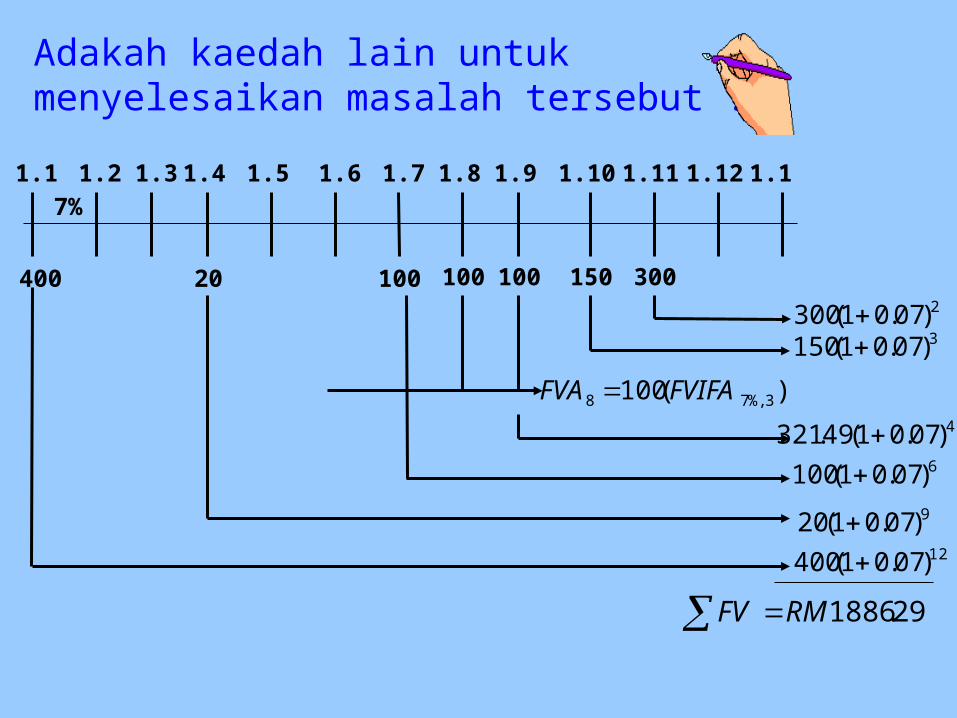

Adakah kaedah lain untuk menyelesaikan masalah tersebut ?

1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 1.17%

400 20 100 100 100 150 3002)07.01(300 3)07.01(150

)(100 3%,78 FVIFAFVA 4)07.01(49.321

6)07.01(100 9)07.01(20

12)07.01(400

29.1886RMFV

1.1

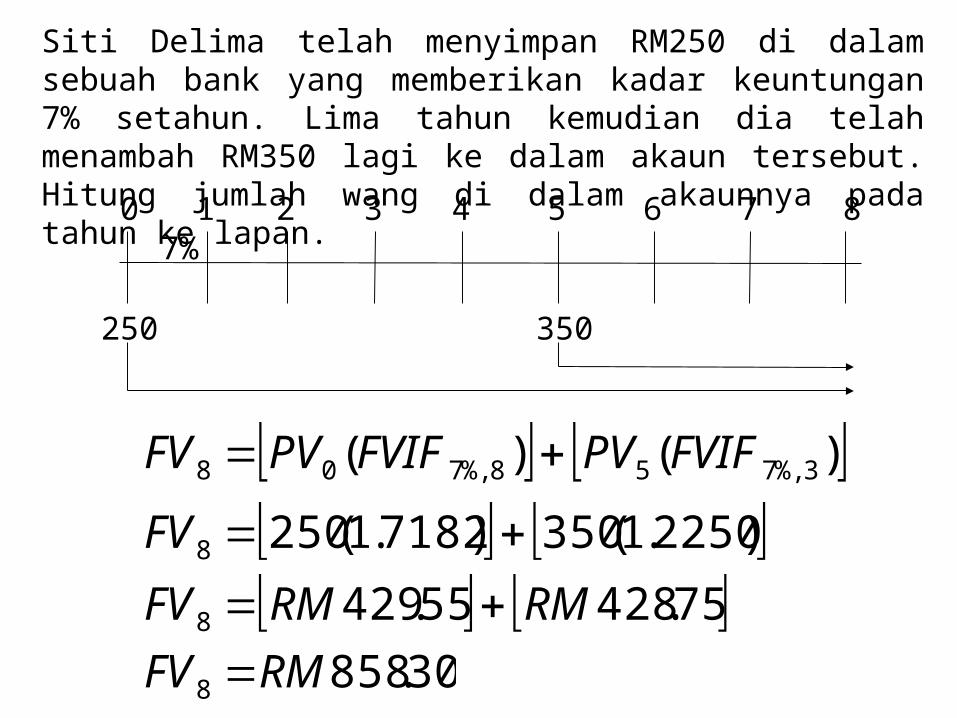

Siti Delima telah menyimpan RM250 di dalam sebuah bank yang memberikan kadar keuntungan 7% setahun. Lima tahun kemudian dia telah menambah RM350 lagi ke dalam akaun tersebut. Hitung jumlah wang di dalam akaunnya pada tahun ke lapan.

0 1 2 3 4 5 6 7 8

250 350

7%

)()( 3%,758%,708 FVIFPVFVIFPVFV

)2250.1(350)7182.1(2508 FV

75.42855.4298 RMRMFV 30.8588 RMFV

4.3 (c) - NILAI KINI

DEFINISI - Nilai kini (Present Value) merujuk kepadanilai sejumlah wang pada hari ini yang lebih kecil jikadibandingkan dengan nilai pada masa depan disebabkanfaktor kadar faedah yang didiskaun menyebabkan nilaikini berkurang pada kadar yang semakin kurang.

Nilai kiniAmaun

Sekaligus

2 jenisNilai kiniAmaun Anuiti

A. NILAI KINI AMAUN SEKALIGUS

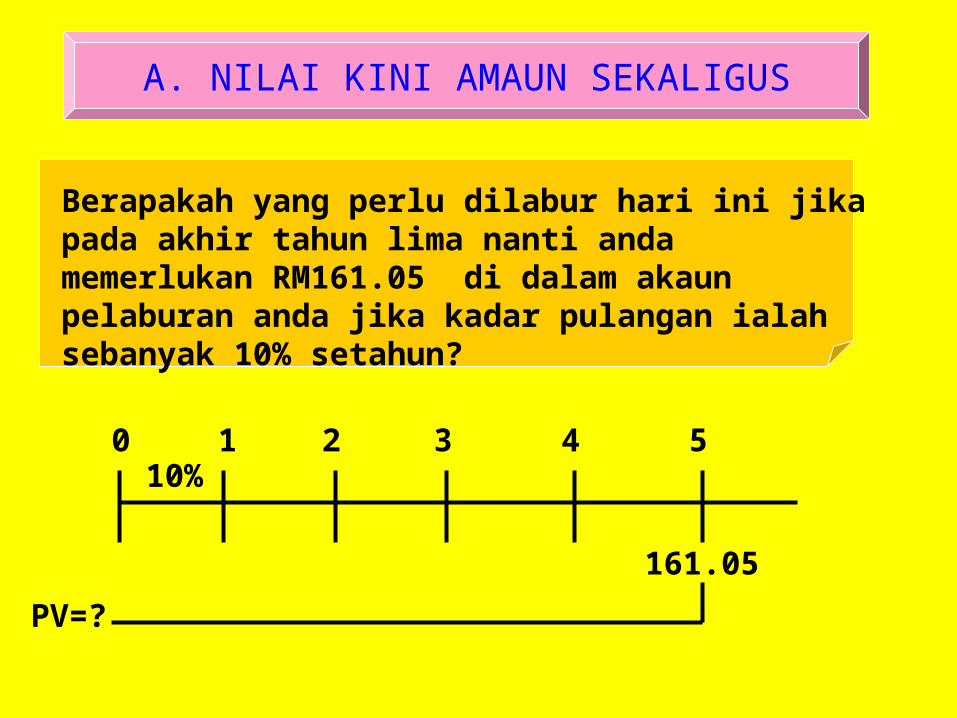

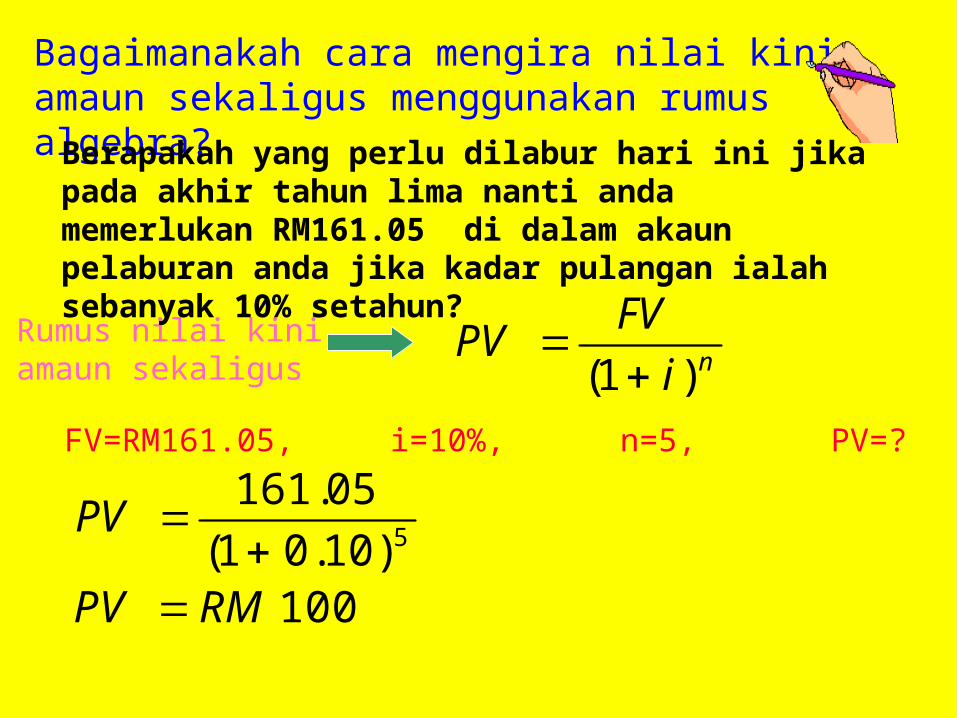

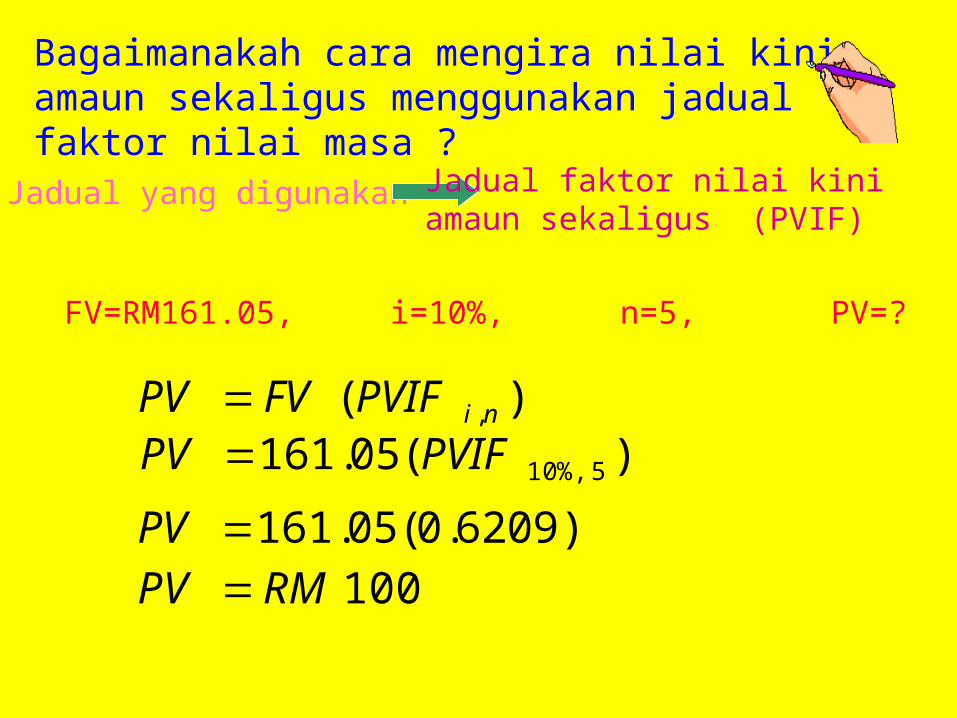

Berapakah yang perlu dilabur hari ini jika pada akhir tahun lima nanti anda memerlukan RM161.05 di dalam akaun pelaburan anda jika kadar pulangan ialah sebanyak 10% setahun?

10%

161.05

PV=?

0 1 2 3 4 5

Dengan menggunakan konsep pendiskaunan kadar faedah berapakahamaun yang perlu dilabur hari ini ?TAHUN PRINSIPAL KADAR

FAEDAHJUMLAH FAEDAH

JUMLAH AKHIR

5 RM 146.41 10% RM 14.64 RM 161.05

4 RM 133.10 10% RM 11 RM 146.41

3 RM 121.00 10% RM 12.10 RM 133.10

2 RM 110.00 10% RM 13.31 RM 121.00

1 RM 100.00 10% RM 14.64 RM 110.00

Bagaimanakah cara mengira nilai kini amaun sekaligus menggunakan rumus algebra?

Rumus nilai kiniamaun sekaligus ni

FVPV

)1(

Berapakah yang perlu dilabur hari ini jika pada akhir tahun lima nanti anda memerlukan RM161.05 di dalam akaun pelaburan anda jika kadar pulangan ialah sebanyak 10% setahun?

Di mana: FV=RM161.05, i=10%, n=5, PV=?

5)10.01(

05.161

PV

100RMPV

Bagaimanakah cara mengira nilai kini amaun sekaligus menggunakan jadual faktor nilai masa ?Jadual yang digunakan

Di mana: FV=RM161.05, i=10%, n=5, PV=?

Jadual faktor nilai kini amaun sekaligus (PVIF)

)( ,niPVIFFVPV )(05.161 5%,10PVIFPV

)6209.0(05.161PV

100RMPV

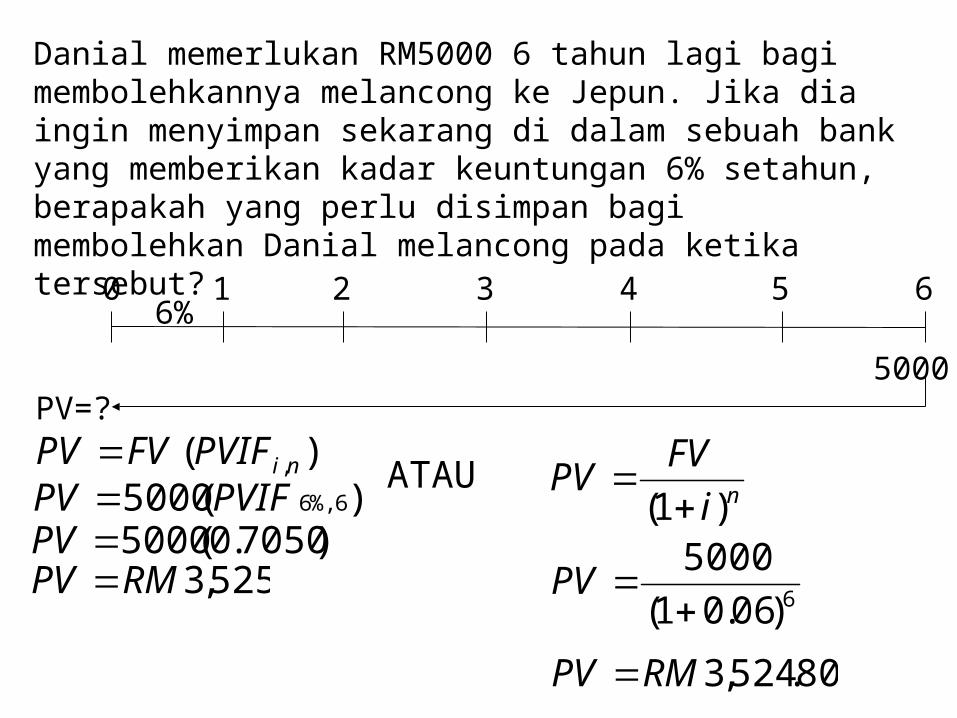

Danial memerlukan RM5000 6 tahun lagi bagi membolehkannya melancong ke Jepun. Jika dia ingin menyimpan sekarang di dalam sebuah bank yang memberikan kadar keuntungan 6% setahun, berapakah yang perlu disimpan bagi membolehkan Danial melancong pada ketika tersebut?

0 1 2 3 4 5 6

5000

6%

PV=?

)( ,niPVIFFVPV )(5000 6%,6PVIFPV

)7050.0(5000PV525,3RMPV

ATAUni

FVPV

)1(

6)06.01(

5000

PV

80.524,3RMPV

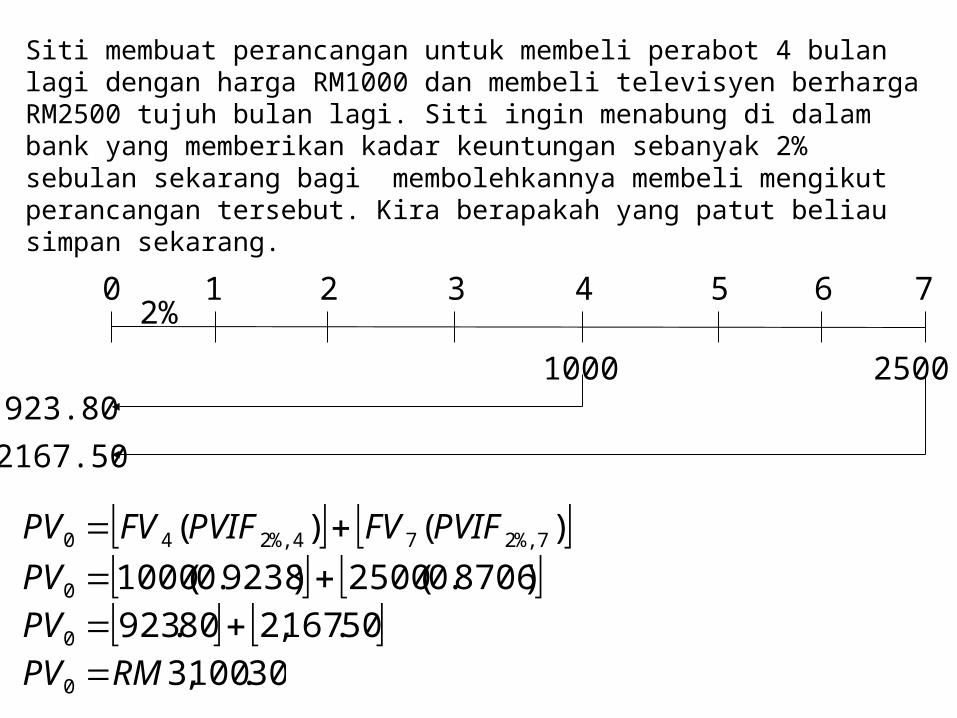

Siti membuat perancangan untuk membeli perabot 4 bulan lagi dengan harga RM1000 dan membeli televisyen berharga RM2500 tujuh bulan lagi. Siti ingin menabung di dalam bank yang memberikan kadar keuntungan sebanyak 2% sebulan sekarang bagi membolehkannya membeli mengikut perancangan tersebut. Kira berapakah yang patut beliau simpan sekarang.

0 1 2 3 4 5 6

2500

2%

2167.50

7

1000923.80

)()( 7%,274%,240 PVIFFVPVIFFVPV )8706.0(2500)9238.0(10000 PV

50.167,280.9230 PV

30.100,30 RMPV

Siti membuat perancangan untuk membeli perabot 4 bulan lagi dengan harga RM1000 dan membeli televisyen berharga RM2500 7 bulan lagi. Siti ingin menabung di dalam bank yang memberikan kadar keuntungan sebanyak 2% sebulan sekarang bagi membolehkannya membeli mengikut perancangan tersebut. Kira berapakah yang patut beliau simpan sekarang.

7

74

40 )02.01()02.01(

FVFVPV

740 )02.01(

2500

)02.01(

1000PV

40.217685.9230 PV

25.100,30 RMPV

B. NILAI KINI ANUITI

DUA JENIS NILAI KINI

ANUITI

NILAI KINIANUITIBIASA

NILAI KINIANUITI MATANG

B. NILAI KINI ANUITI

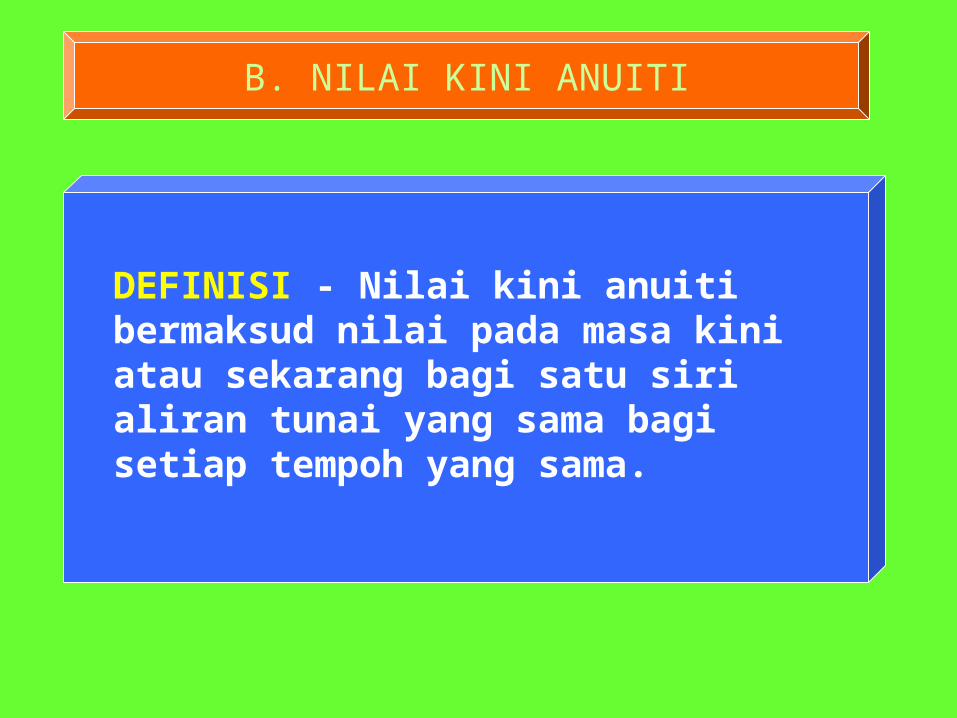

DEFINISI - Nilai kini anuiti bermaksud nilai pada masa kini atau sekarang bagi satu siri aliran tunai yang sama bagi setiap tempoh yang sama.

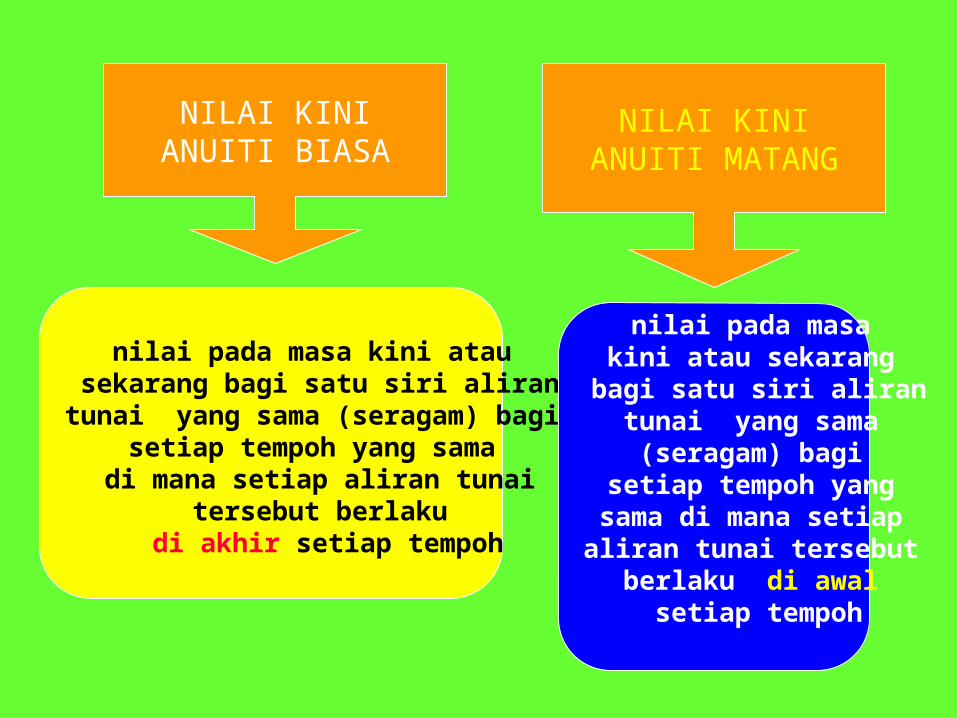

NILAI KINIANUITI BIASA

NILAI KINIANUITI MATANG

nilai pada masa kini atau sekarang bagi satu siri aliran

tunai yang sama (seragam) bagi setiap tempoh yang sama di mana setiap aliran tunai

tersebut berlaku di akhir setiap tempoh

nilai pada masa kini atau sekarang bagi satu siri alirantunai yang sama (seragam) bagi

setiap tempoh yang sama di mana setiap aliran tunai tersebut

berlaku di awal setiap tempoh

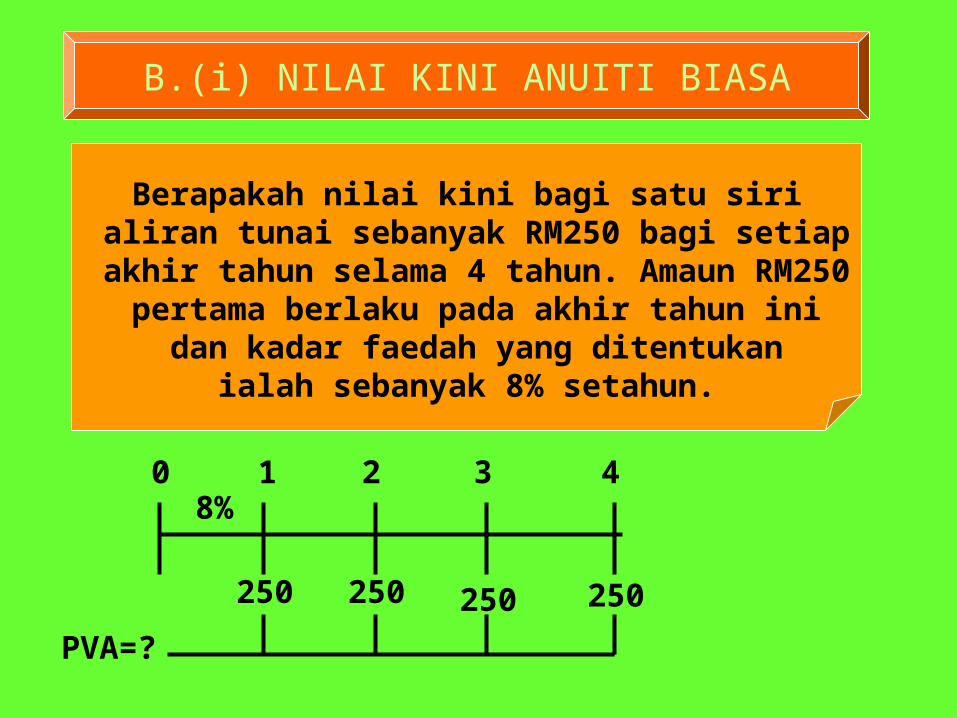

B.(i) NILAI KINI ANUITI BIASA

Berapakah nilai kini bagi satu siri aliran tunai sebanyak RM250 bagi setiap

akhir tahun selama 4 tahun. Amaun RM250 pertama berlaku pada akhir tahun ini

dan kadar faedah yang ditentukan ialah sebanyak 8% setahun.

8%

250

PVA=?

0 1 2 3 4

250 250 250

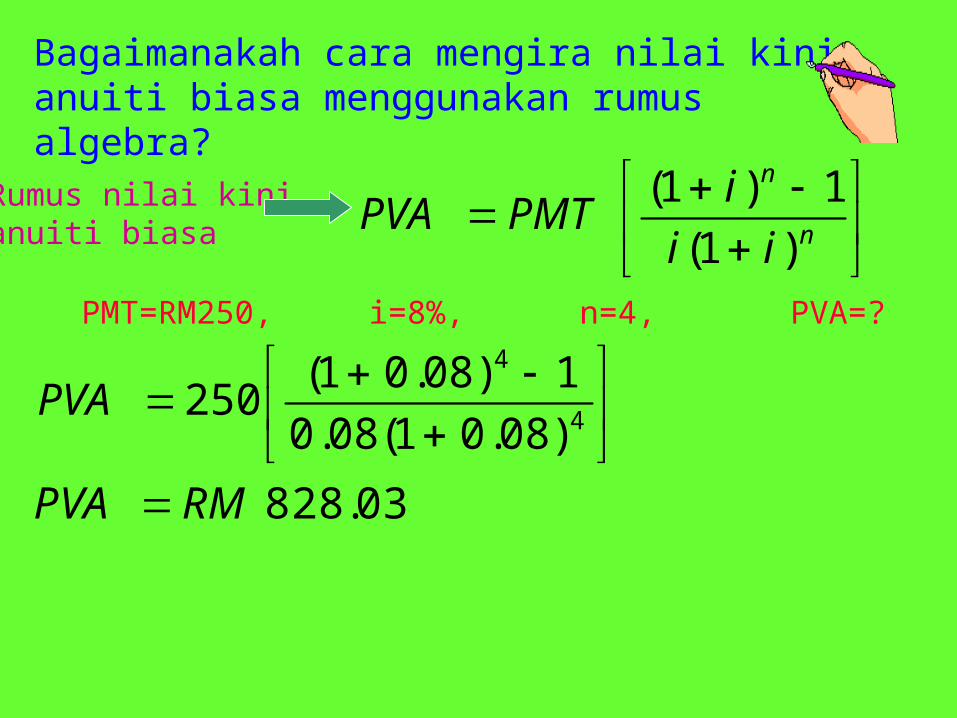

Bagaimanakah cara mengira nilai kini anuiti biasa menggunakan rumus algebra?

Rumus nilai kinianuiti biasa

n

n

ii

iPMTPVA

)1(

1)1(

Di mana: PMT=RM250, i=8%, n=4, PVA=?

4

4

)08.01(08.0

1)08.01(250PVA

03.828RMPVA

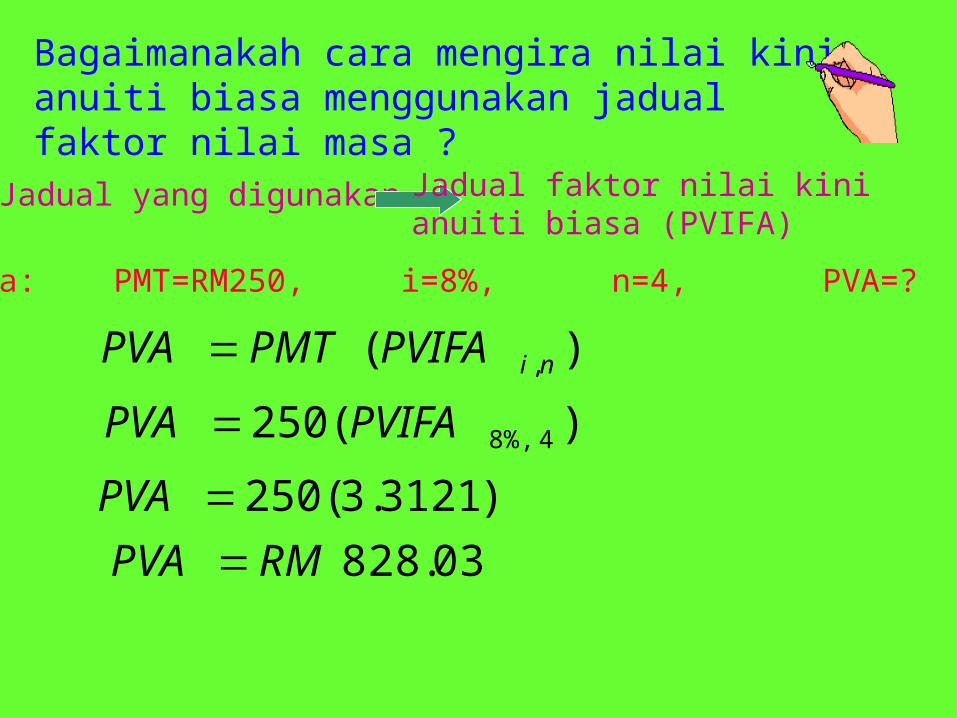

Bagaimanakah cara mengira nilai kini anuiti biasa menggunakan jadual faktor nilai masa ?

Jadual yang digunakan Jadual faktor nilai kinianuiti biasa (PVIFA)

Di mana: PMT=RM250, i=8%, n=4, PVA=?

)( ,niPVIFAPMTPVA

)(250 4%,8PVIFAPVA

)3121.3(250PVA

03.828RMPVA

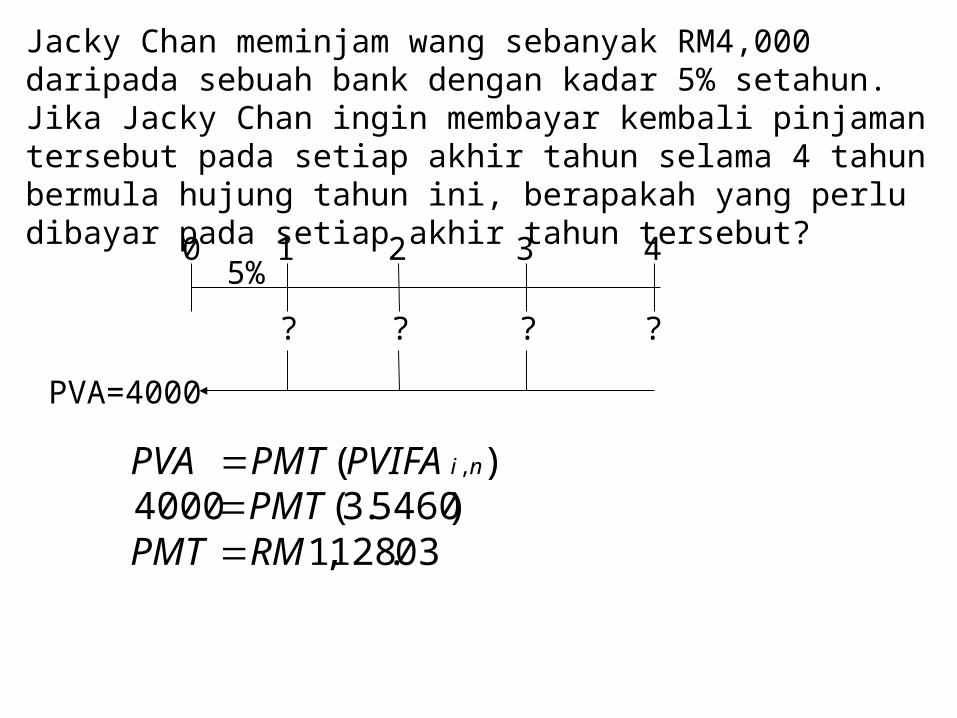

Jacky Chan meminjam wang sebanyak RM4,000 daripada sebuah bank dengan kadar 5% setahun. Jika Jacky Chan ingin membayar kembali pinjaman tersebut pada setiap akhir tahun selama 4 tahun bermula hujung tahun ini, berapakah yang perlu dibayar pada setiap akhir tahun tersebut?

1 2 3 45%

? ? ?

0

)( , niPVIFAPMTPVA )5460.3(4000 PMT

03.128,1RMPMT

PVA=4000

?

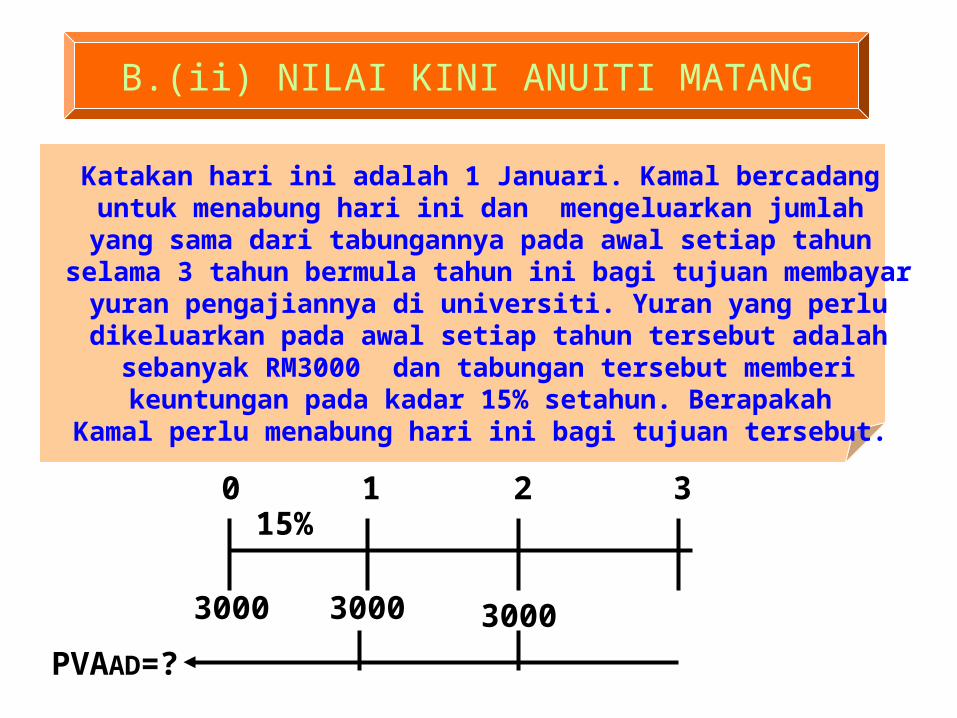

B.(ii) NILAI KINI ANUITI MATANG

Katakan hari ini adalah 1 Januari. Kamal bercadang untuk menabung hari ini dan mengeluarkan jumlah yang sama dari tabungannya pada awal setiap tahun

selama 3 tahun bermula tahun ini bagi tujuan membayar yuran pengajiannya di universiti. Yuran yang perlu

dikeluarkan pada awal setiap tahun tersebut adalah sebanyak RM3000 dan tabungan tersebut memberi keuntungan pada kadar 15% setahun. Berapakah

Kamal perlu menabung hari ini bagi tujuan tersebut.

15%

PVAAD=?

0 1 2 3

3000 3000 3000

Bagaimanakah cara mengira nilai kini anuitimatang menggunakan rumus algebra?

Rumus nilai kinianuiti matang

)1()1(

1)1(i

ii

iPMTPVA

n

n

AD

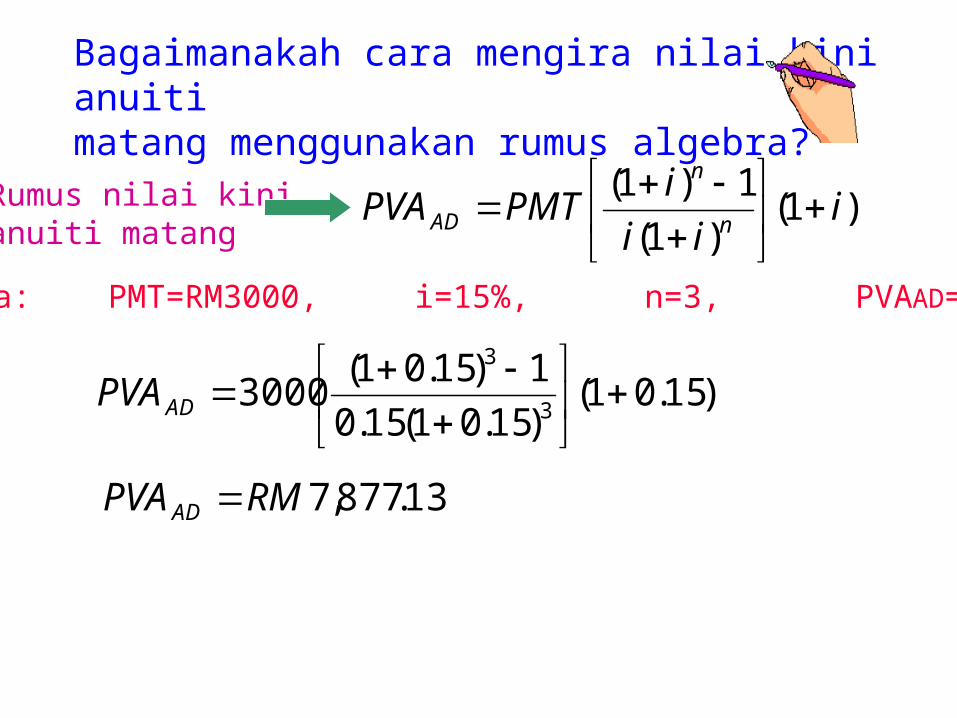

Di mana: PMT=RM3000, i=15%, n=3, PVAAD=?

)15.01()15.01(15.0

1)15.01(3000

3

3

ADPVA

13.877,7RMPVAAD

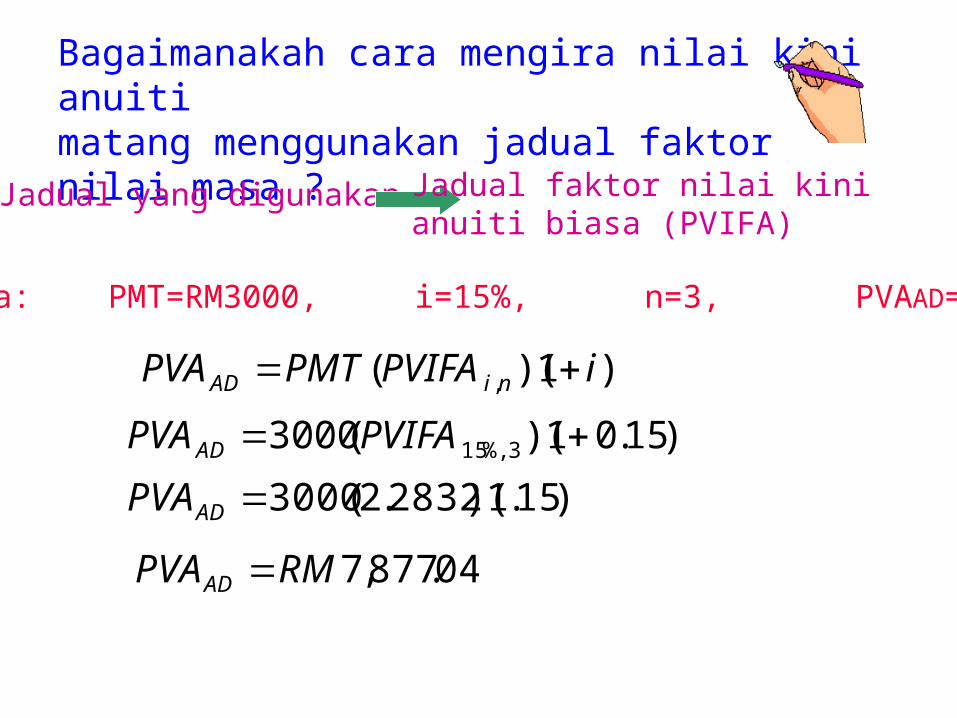

Bagaimanakah cara mengira nilai kini anuitimatang menggunakan jadual faktor nilai masa ?Jadual yang digunakan Jadual faktor nilai kini

anuiti biasa (PVIFA)

Di mana: PMT=RM3000, i=15%, n=3, PVAAD=?

)1)(( , iPVIFAPMTPVA niAD

)15.01)((3000 3%,15 PVIFAPVAAD)15.1)(2832.2(3000ADPVA

04.877,7RMPVAAD

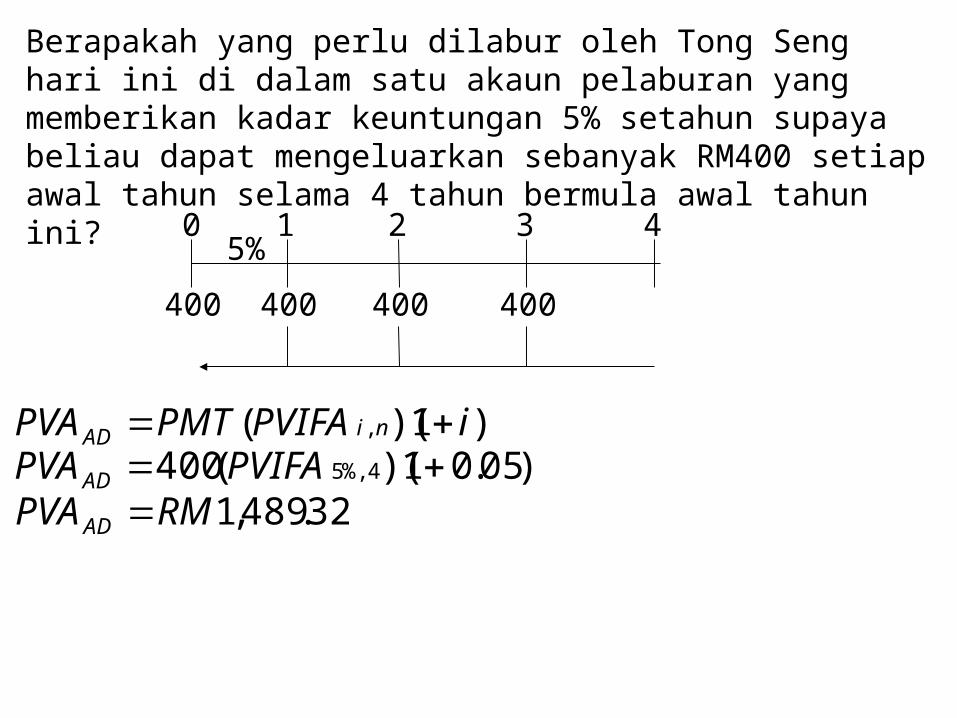

Berapakah yang perlu dilabur oleh Tong Seng hari ini di dalam satu akaun pelaburan yang memberikan kadar keuntungan 5% setahun supaya beliau dapat mengeluarkan sebanyak RM400 setiap awal tahun selama 4 tahun bermula awal tahun ini?

1 2 3 45%

400 400 400 400

0

)1)(( , iPVIFAPMTPVA niAD )05.01)((400 4%,5 PVIFAPVAAD

32.489,1RMPVAAD

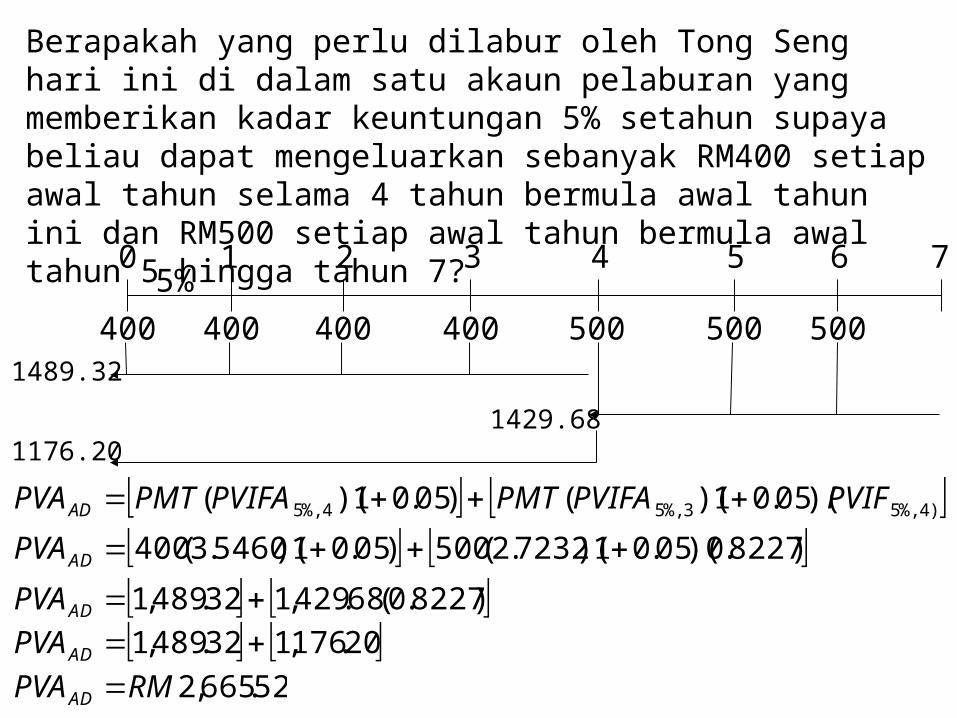

Berapakah yang perlu dilabur oleh Tong Seng hari ini di dalam satu akaun pelaburan yang memberikan kadar keuntungan 5% setahun supaya beliau dapat mengeluarkan sebanyak RM400 setiap awal tahun selama 4 tahun bermula awal tahun ini dan RM500 setiap awal tahun bermula awal tahun 5 hingga tahun 7?

0 1 2 3 4 5 65%

7

400400400400 500 500 500

)4%,53%,54%,5 )(05.01)(()05.01)(( PVIFPVIFAPMTPVIFAPMTPVAAD

)8227.0)(05.01)(7232.2(500)05.01)(5460.3(400 ADPVA

)8227.0(68.429,132.489,1 ADPVA

1489.32

1429.68

20.176,132.489,1 ADPVA

1176.20

52.665,2RMPVAAD

B.(iii) NILAI KINI AMAUN BERUBAH

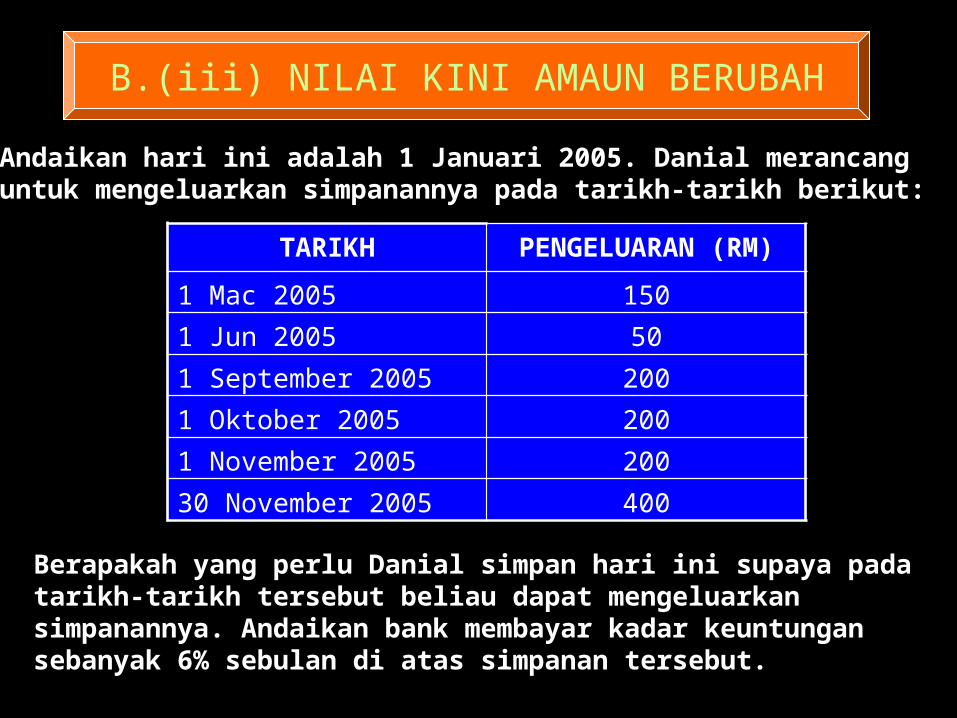

Andaikan hari ini adalah 1 Januari 2005. Danial merancang untuk mengeluarkan simpanannya pada tarikh-tarikh berikut:

TARIKH PENGELUARAN (RM)

1 Mac 2005 150

1 Jun 2005 50

1 September 2005 200

1 Oktober 2005 200

1 November 2005 200

30 November 2005 400

Berapakah yang perlu Danial simpan hari ini supaya pada tarikh-tarikh tersebut beliau dapat mengeluarkan simpanannya. Andaikan bank membayar kadar keuntungan sebanyak 6% sebulan di atas simpanan tersebut.

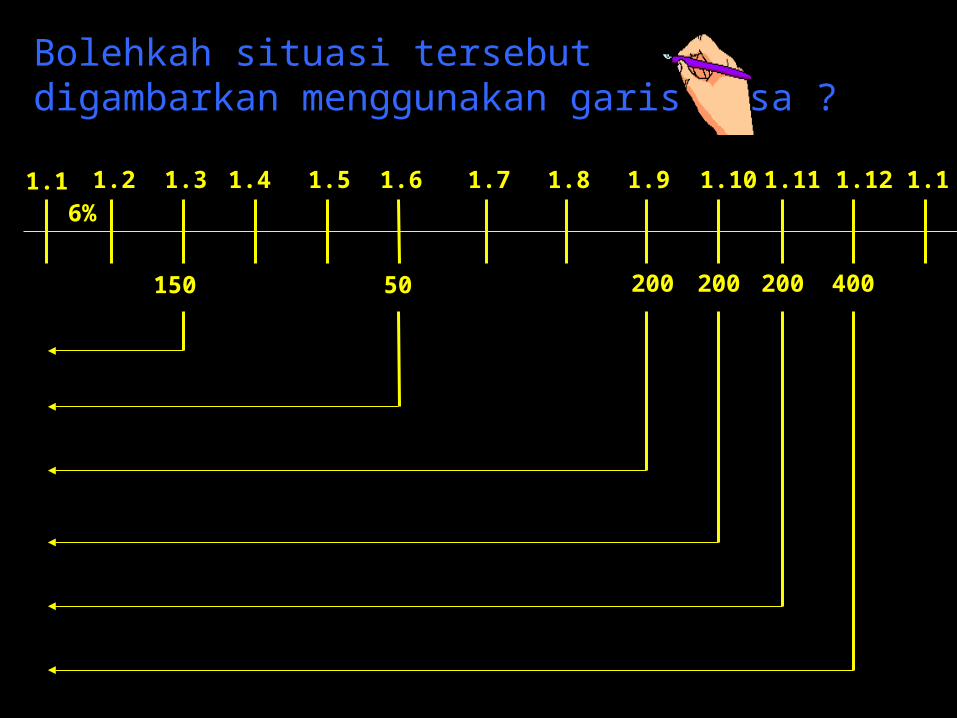

1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 1.16%

150 50 200 200 200

Bolehkah situasi tersebut digambarkan menggunakan garis masa ?

400

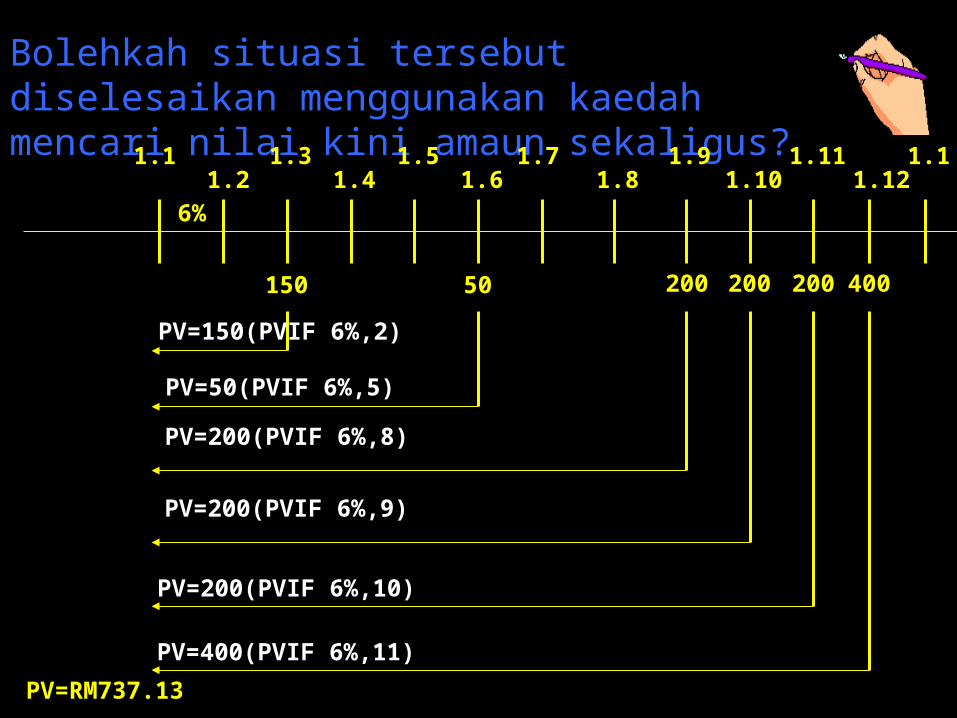

Bolehkah situasi tersebut diselesaikan menggunakan kaedah mencari nilai kini amaun sekaligus?1.1

1.21.3

1.41.5

1.61.7

1.81.9

1.101.11

1.121.1

6%

150 50 200 200 200 400

PV=150(PVIF 6%,2)

PV=50(PVIF 6%,5)

PV=200(PVIF 6%,8)

PV=200(PVIF 6%,9)

PV=200(PVIF 6%,10)

PV=400(PVIF 6%,11)

PV=RM737.13

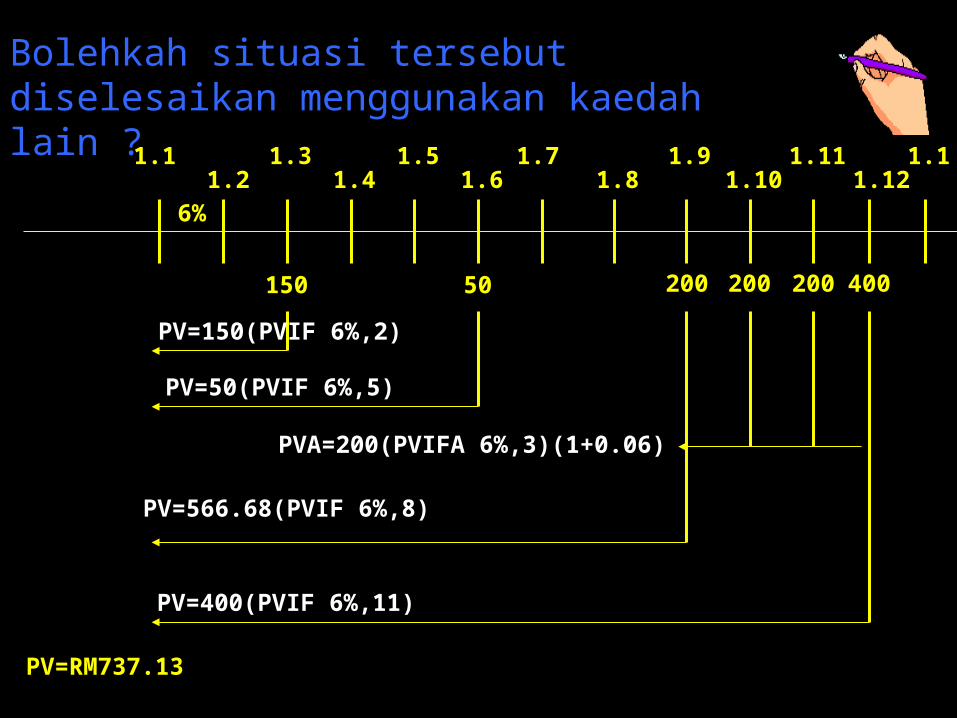

Bolehkah situasi tersebut diselesaikan menggunakan kaedah lain ?

1.11.2

1.31.4

1.51.6

1.71.8

1.91.10

1.111.12

1.1

6%

150 50 200 200 200 400

PV=150(PVIF 6%,2)

PV=50(PVIF 6%,5)

PVA=200(PVIFA 6%,3)(1+0.06)

PV=566.68(PVIF 6%,8)

PV=400(PVIF 6%,11)

PV=RM737.13

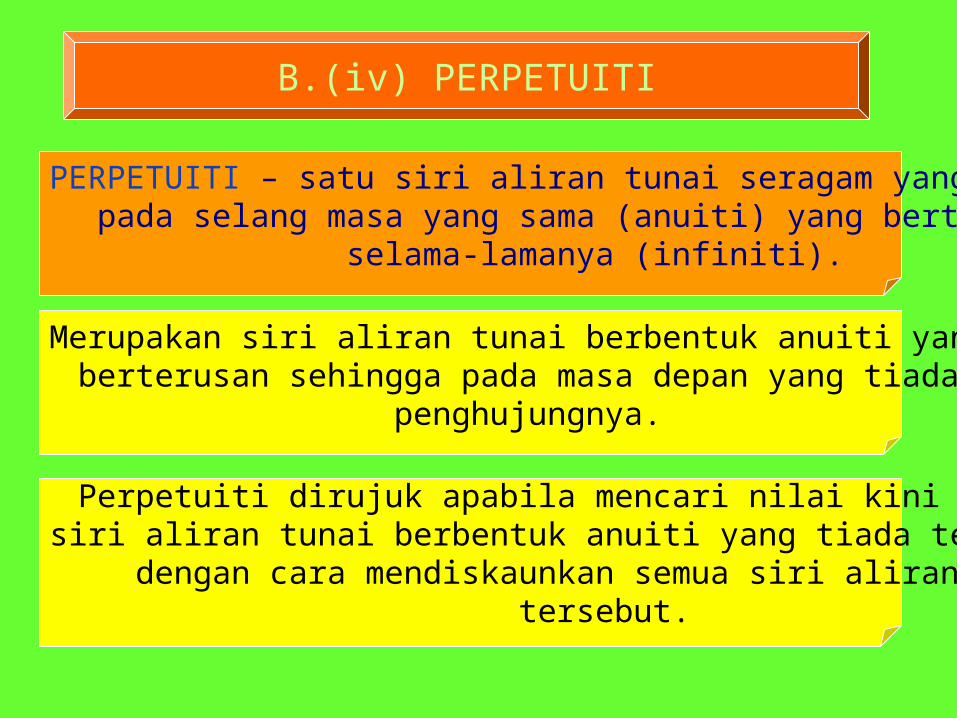

PERPETUITI – satu siri aliran tunai seragam yang berlaku pada selang masa yang sama (anuiti) yang berterusan

selama-lamanya (infiniti).

Merupakan siri aliran tunai berbentuk anuiti yang berterusan sehingga pada masa depan yang tiada

penghujungnya.

Perpetuiti dirujuk apabila mencari nilai kini bagi satu siri aliran tunai berbentuk anuiti yang tiada tempoh akhir

dengan cara mendiskaunkan semua siri aliran tunai tersebut.

B.(iv) PERPETUITI

Rumus nilai kini

perpetuitii

PMTPVperpetuiti

Contoh: Encik Malim ingin bersara setahun dari sekarangdan bercadang untuk menyimpan ke dalam satu akaun

Perpetuiti sekarang yang menjanjikan kadar faedah sebanyak 9 % setahun di mana beliau boleh mengeluarkan sebanyak

RM12,000 pada setiap tahun bermula hujung tahun ini sehingga beliau meninggal dunia. Berapakah amaun yang

Beliau terpaksa simpan sekarang?

09.0

000,12perpetuitiPV = RM133,333

B.(iv) PERPETUITI

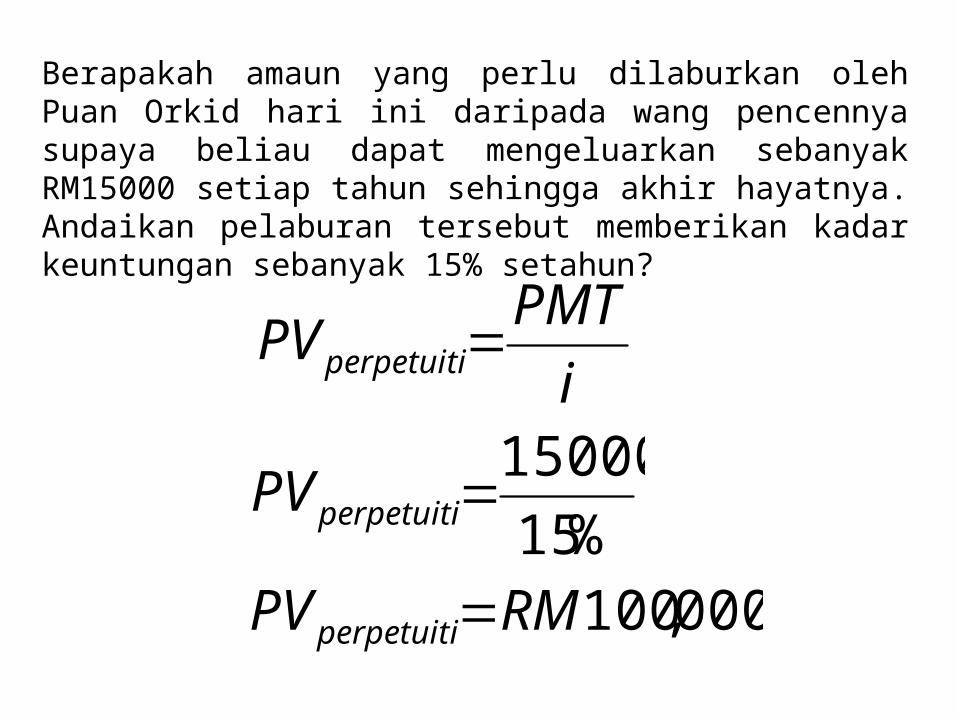

Berapakah amaun yang perlu dilaburkan oleh Puan Orkid hari ini daripada wang pencennya supaya beliau dapat mengeluarkan sebanyak RM15000 setiap tahun sehingga akhir hayatnya. Andaikan pelaburan tersebut memberikan kadar keuntungan sebanyak 15% setahun?

i

PMTPVperpetuiti

%15

15000perpetuitiPV

000,100RMPVperpetuiti

4.3 (c) - KEPEKAAN NILAI MASA WANG

PERUBAHAN KADAR FAEDAH (i)

PERUBAHAN TEMPOH (n)

PERUBAHAN ALIR TUNAI

KEPEKAAN NILAI MASA WANG – Perubahan Kadar Faedah (i)

• Nilai depan sesuatu amaun akan meningkat jika berlaku peningkatan dalam kadar faedah

• Pengkompaunan kadar faedah menyebabkan nilai depan akan meningkat dalam kadar yang semakin meningkat

• Nilai kini sesuatu amaun mempunyai hubungan yang songsang dengan kadar faedah

• Pendiskaunan kadar faedah menyebabkan nilai kini akan berkurang pada kadar yang semakin mengurang apabila kadar

faedah semakin kurang

KEPEKAAN NILAI MASA WANG – Perubahan tempoh (n)

• Nilai depan sesuatu amaun mempunyai hubungan yang positif dengan tempoh.

• Semakin panjang masa menyebabkan nilai depan meningkat pada kadar yang semakin tinggi disebabkan pengkompaunan

kadar faedah yang digunakan.

• Semakin panjang tempoh pendiskaunan menyebabkan nilai kini akan berkurang pada kadar yang semakin kurang.

Kepekaan nilai depan terhadap perubahan kadar faedah dan bilangan tempoh pengkompaunan

Nilai depanBagi RM1

1.00

2.00

3.00

4.00

5.00

masa2 4 6 8 10

i=0%

i=5%

i=10%

i=15%

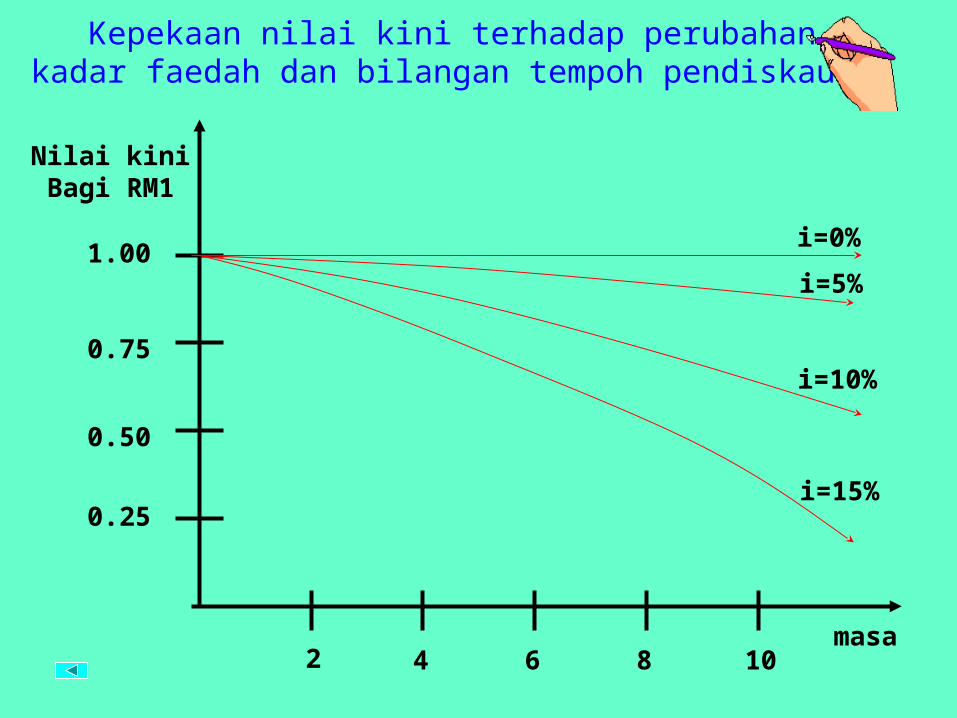

Kepekaan nilai kini terhadap perubahan kadar faedah dan bilangan tempoh pendiskaunan

Nilai kiniBagi RM1

0.25

0.50

0.75

1.00

masa2 4 6 8 10

i=0%

i=5%

i=10%

i=15%

KEPEKAAN NILAI MASA WANG – Perubahan alir tunai

Amaun pelaburan yang sedikit hari ini akan menghasilkan nilai depan yang lebih kecil berbanding amaun pelaburan yang besar hari ini yang akan menghasilkan amaun nilai

depan yang lebih besar di masa depan.

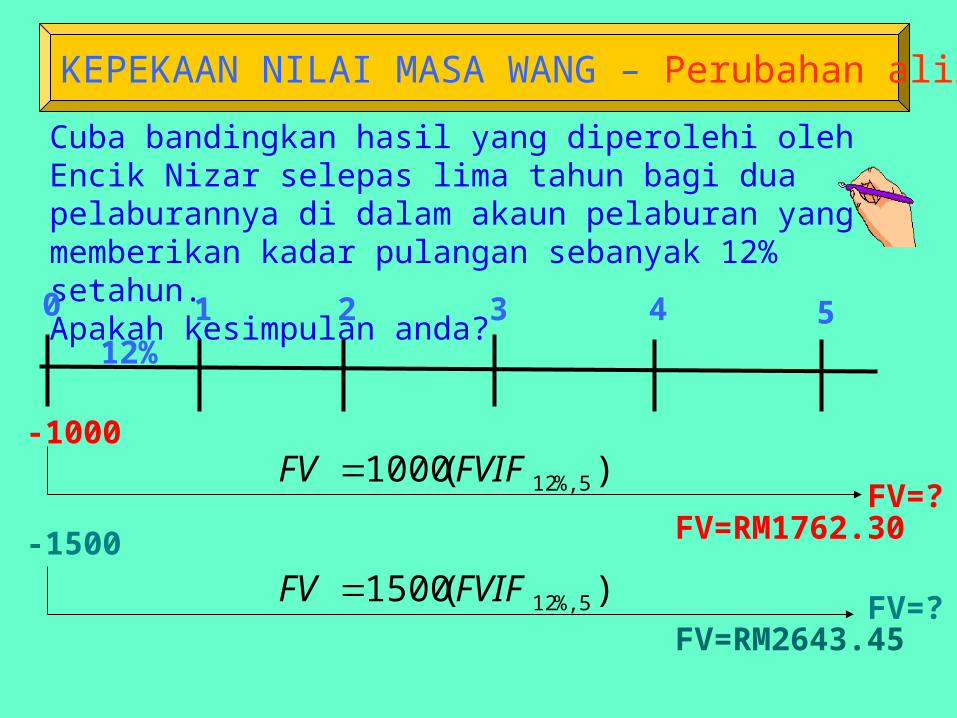

KEPEKAAN NILAI MASA WANG – Perubahan alir tunai

Cuba bandingkan hasil yang diperolehi oleh Encik Nizar selepas lima tahun bagi dua pelaburannya di dalam akaun pelaburan yang memberikan kadar pulangan sebanyak 12% setahun. Apakah kesimpulan anda?0 1 2 3 4

-1000

FV=RM1762.30

12%5

-1500

FV=?

)(1000 5%,12FVIFFV FV=?

)(1500 5%,12FVIFFV FV=RM2643.45

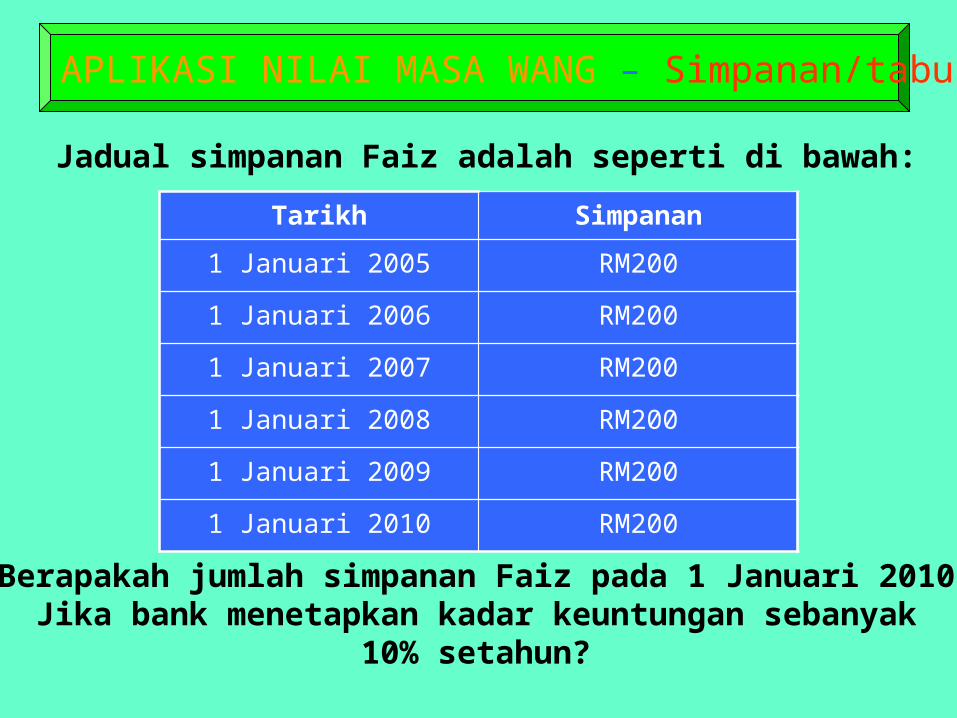

APLIKASI NILAI MASA WANG – Simpanan/tabungan

Jadual simpanan Faiz adalah seperti di bawah:

Tarikh Simpanan

1 Januari 2005 RM200

1 Januari 2006 RM200

1 Januari 2007 RM200

1 Januari 2008 RM200

1 Januari 2009 RM200

1 Januari 2010 RM200

Berapakah jumlah simpanan Faiz pada 1 Januari 2010Jika bank menetapkan kadar keuntungan sebanyak

10% setahun?

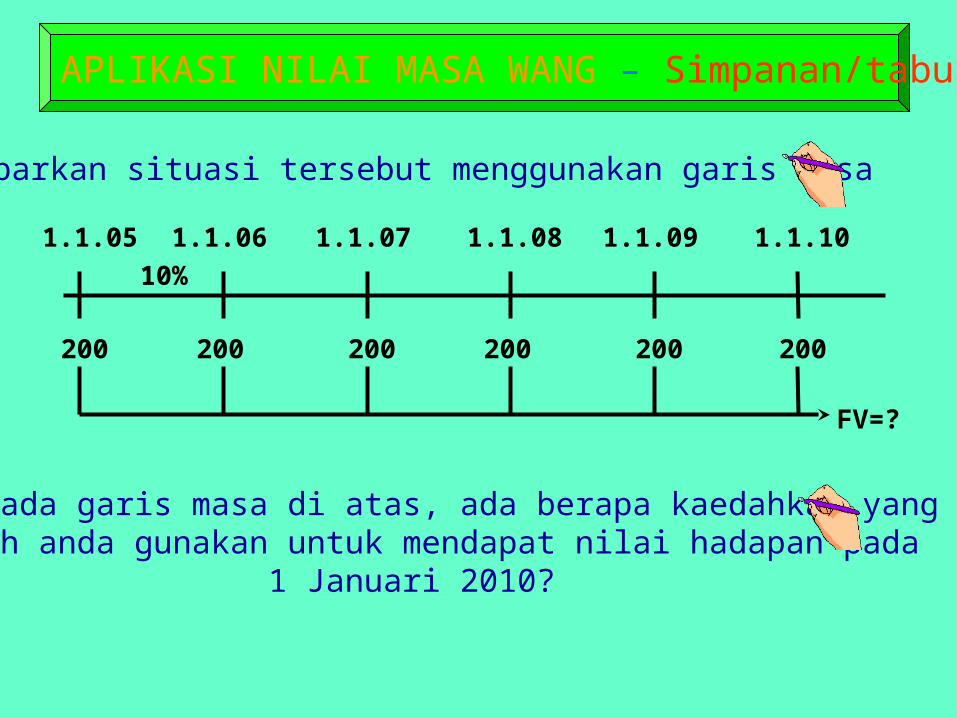

APLIKASI NILAI MASA WANG – Simpanan/tabungan

Gambarkan situasi tersebut menggunakan garis masa

1.1.05 1.1.06 1.1.07 1.1.08 1.1.09 1.1.10

200 200 200 200 200 200

10%

FV=?

Daripada garis masa di atas, ada berapa kaedahkah yangboleh anda gunakan untuk mendapat nilai hadapan pada

1 Januari 2010?

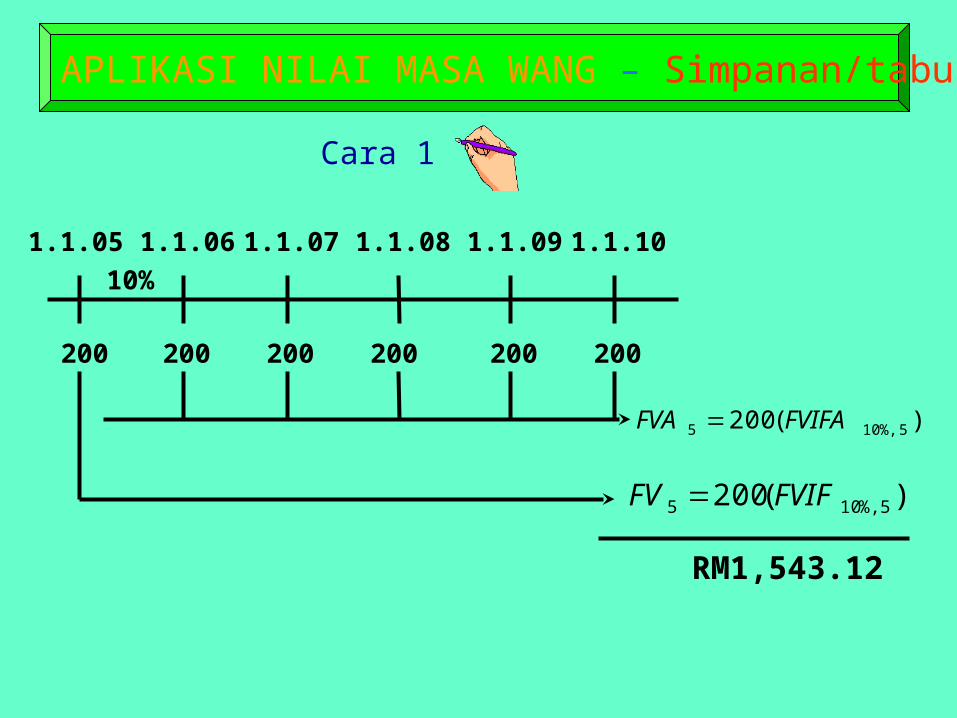

APLIKASI NILAI MASA WANG – Simpanan/tabungan

1.1.05 1.1.06 1.1.07 1.1.08 1.1.09 1.1.10

200 200 200 200 200 200

10%

)(200 5%,105 FVIFAFVA

)(200 5%,105 FVIFFV

RM1,543.12

Cara 1 :

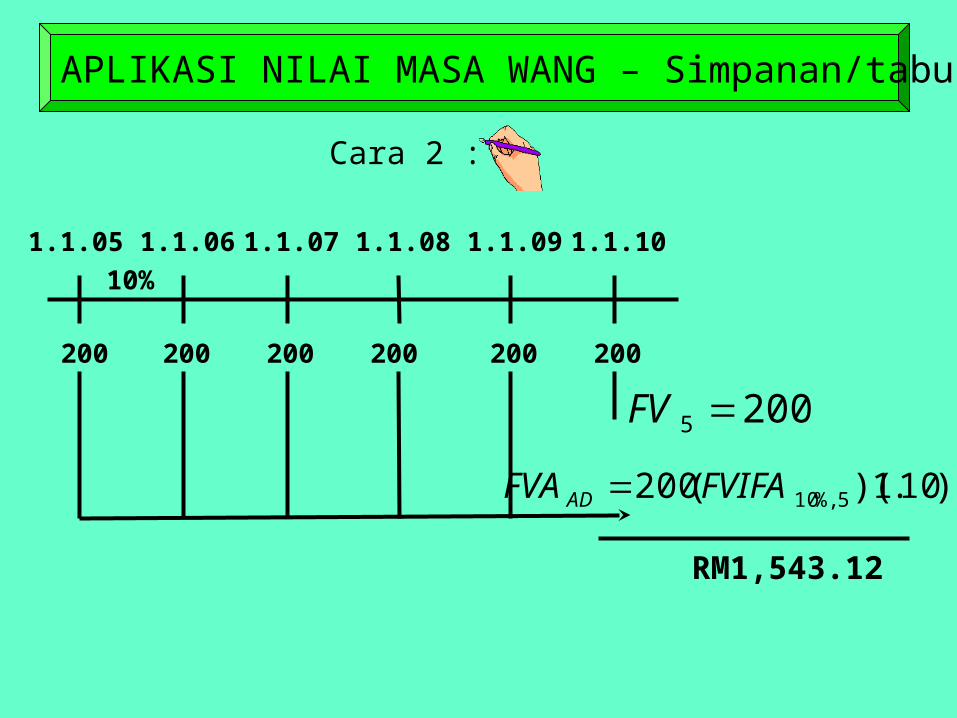

APLIKASI NILAI MASA WANG – Simpanan/tabungan

Cara 2 :

1.1.05 1.1.06 1.1.07 1.1.08 1.1.09 1.1.10

200 200 200 200 200 200

10%

2005 FV

)10.1)((200 5%,10FVIFAFVAAD

RM1,543.12

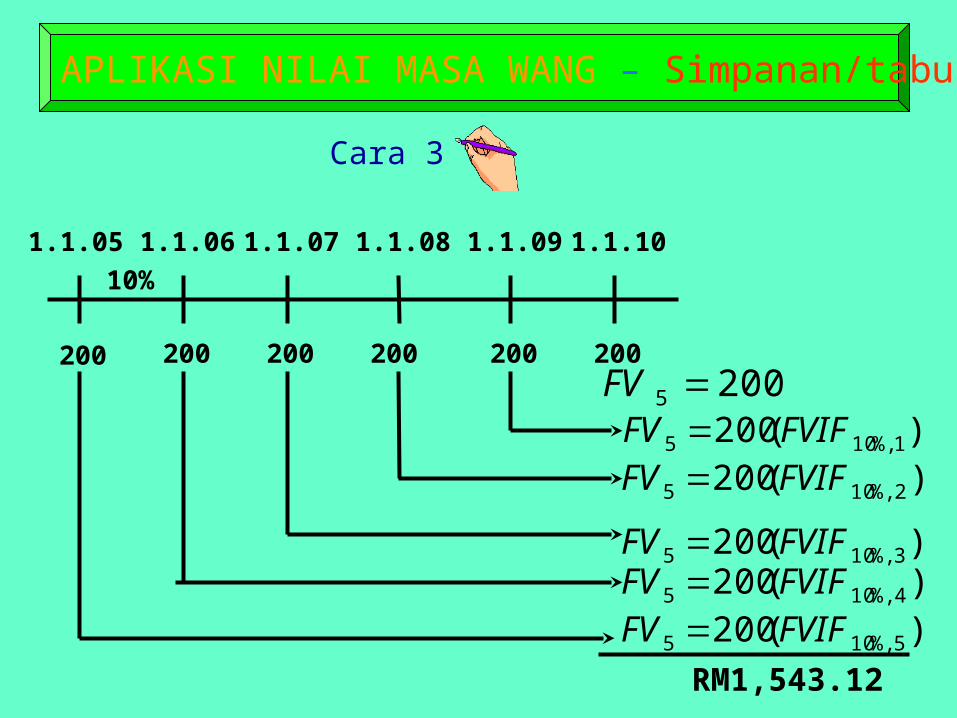

APLIKASI NILAI MASA WANG – Simpanan/tabungan

Cara 3 :

1.1.05 1.1.06 1.1.07 1.1.08 1.1.09 1.1.10

200 200 200 200 200 200

10%

2005 FV

)(200 5%,105 FVIFFV RM1,543.12

)(200 4%,105 FVIFFV )(200 3%,105 FVIFFV

)(200 2%,105 FVIFFV )(200 1%,105 FVIFFV

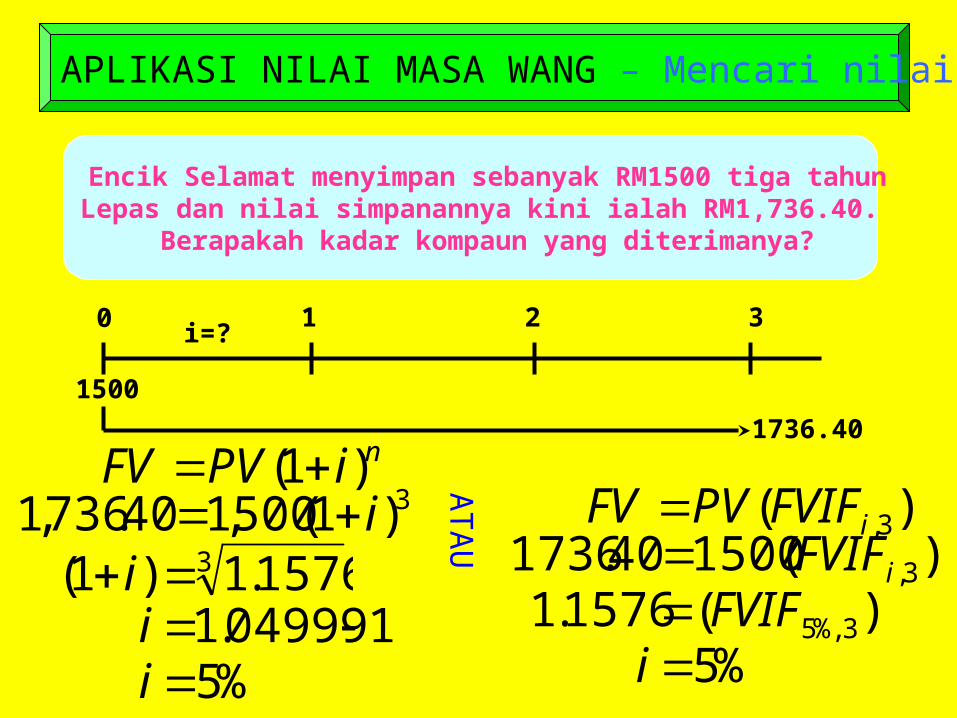

APLIKASI NILAI MASA WANG – Mencari nilai faedah (i)

Encik Selamat menyimpan sebanyak RM1500 tiga tahunLepas dan nilai simpanannya kini ialah RM1,736.40.

Berapakah kadar kompaun yang diterimanya?

0 1 2 3

1500

1736.40

i=?

niPVFV )1( 3)1(500,140.736,1 i

3 1576.1)1( i104999.1 i

%5i

ATA

U)( 3,iFVIFPVFV

)(150040.1736 3,iFVIF)(1576.1 3%,5FVIF

%5i

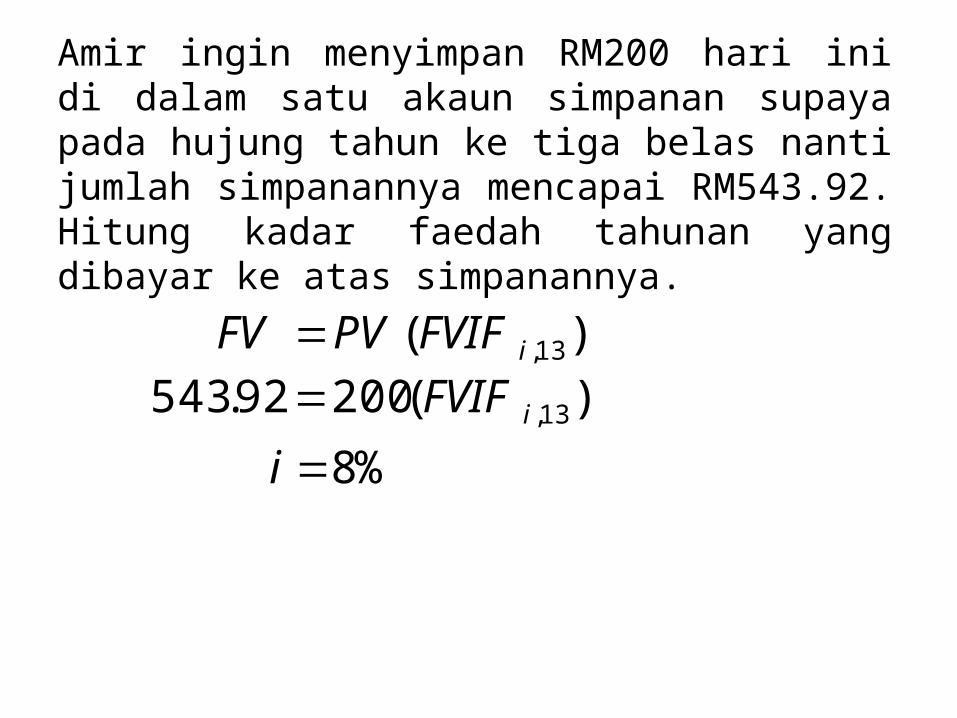

Amir ingin menyimpan RM200 hari ini di dalam satu akaun simpanan supaya pada hujung tahun ke tiga belas nanti jumlah simpanannya mencapai RM543.92. Hitung kadar faedah tahunan yang dibayar ke atas simpanannya.

)( 13,iFVIFPVFV )(20092.543 13,iFVIF

%8i

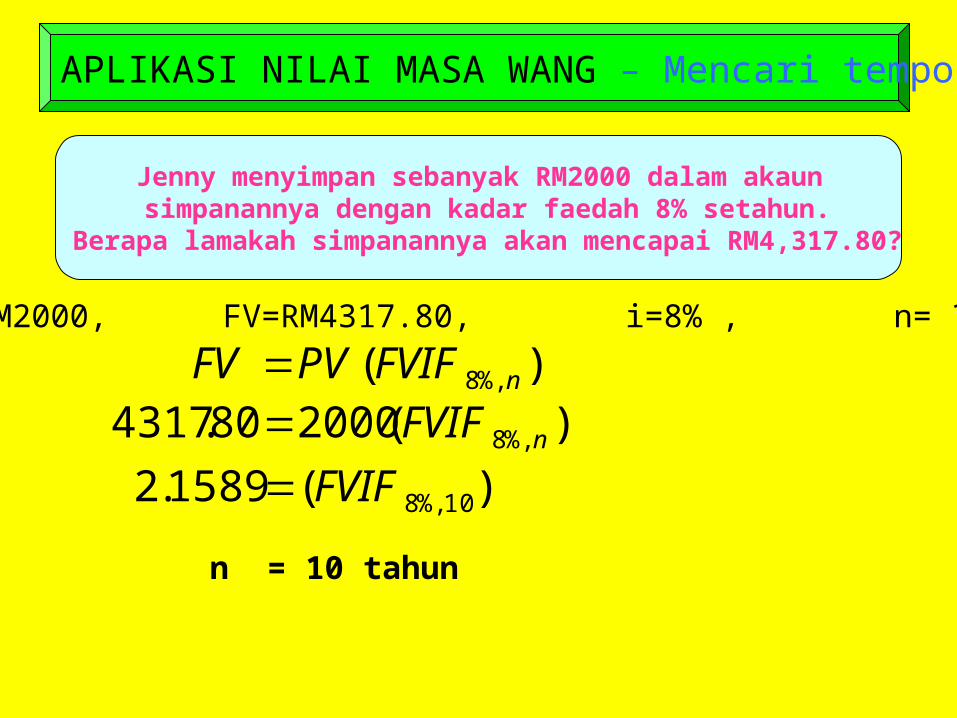

APLIKASI NILAI MASA WANG – Mencari tempoh (n)

Jenny menyimpan sebanyak RM2000 dalam akaun simpanannya dengan kadar faedah 8% setahun.

Berapa lamakah simpanannya akan mencapai RM4,317.80?

PV=RM2000, FV=RM4317.80, i=8% , n= ?

)( %,8 nFVIFPVFV )(200080.4317 %,8 nFVIF

)(1589.2 10%,8FVIF

n = 10 tahun

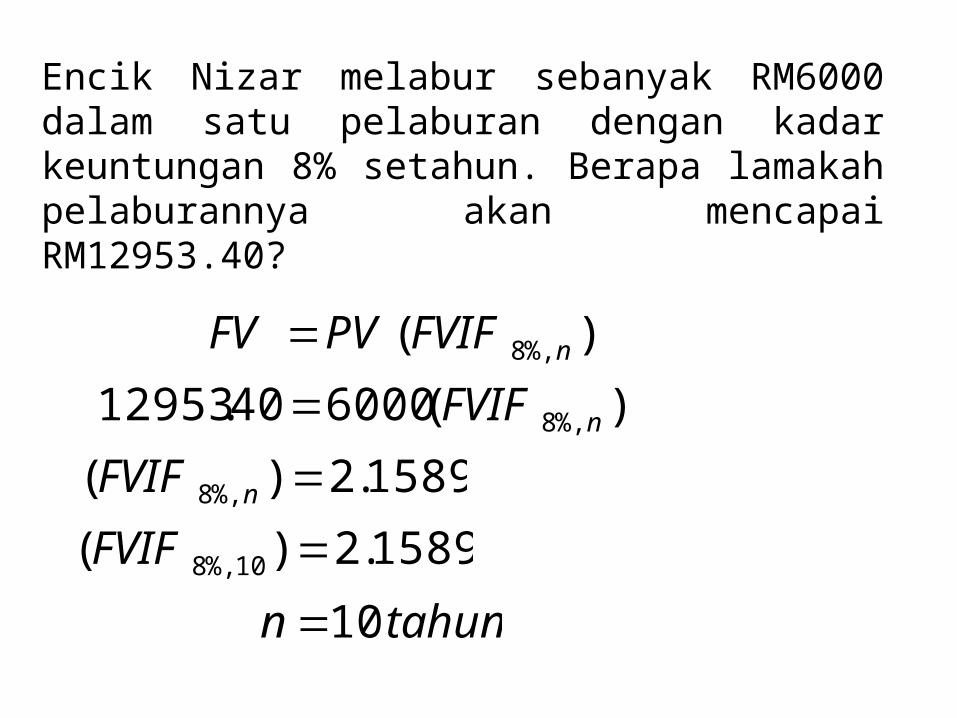

Encik Nizar melabur sebanyak RM6000 dalam satu pelaburan dengan kadar keuntungan 8% setahun. Berapa lamakah pelaburannya akan mencapai RM12953.40?

)( %,8 nFVIFPVFV

)(600040.12953 %,8 nFVIF

1589.2)( %,8 nFVIF

1589.2)( 10%,8 FVIF

tahunn 10

APLIKASI NILAI MASA WANG – Pelunasan pinjaman

Langkah menyediakan jadual pelunasan pinjaman:

Mengira bayaran ansuran

Mengira faedah setiap tempoh

Mengira bayaran prinsipal (pokok)

APLIKASI NILAI MASA WANG – Pelunasan pinjaman

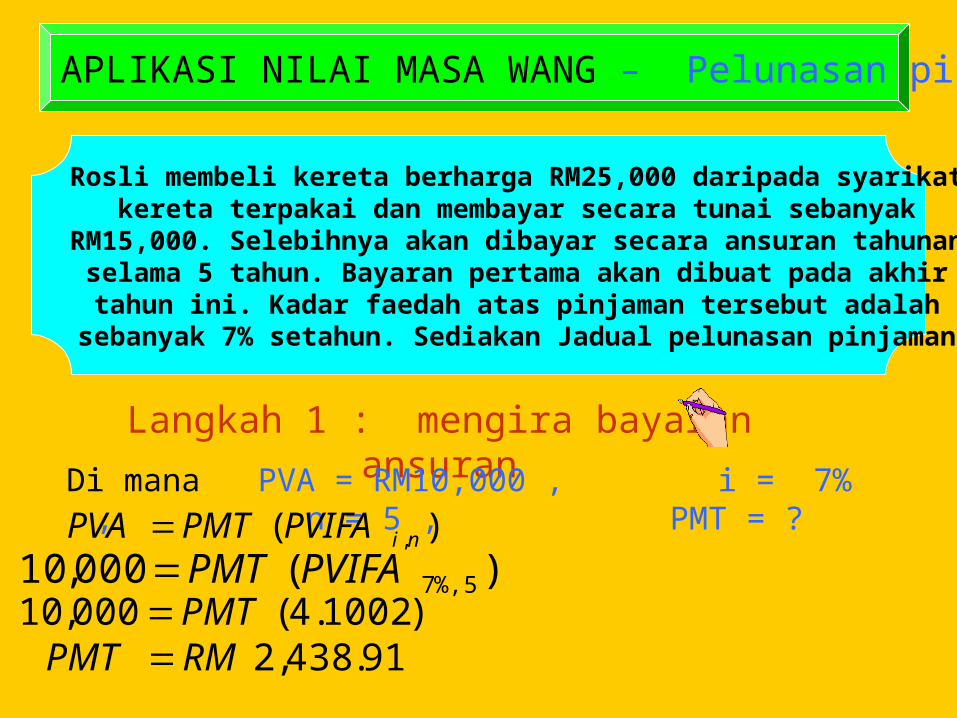

Rosli membeli kereta berharga RM25,000 daripada syarikat kereta terpakai dan membayar secara tunai sebanyak

RM15,000. Selebihnya akan dibayar secara ansuran tahunan selama 5 tahun. Bayaran pertama akan dibuat pada akhir

tahun ini. Kadar faedah atas pinjaman tersebut adalah sebanyak 7% setahun. Sediakan Jadual pelunasan pinjaman.

Langkah 1 : mengira bayaran ansuranDi mana PVA = RM10,000 , i = 7% , n

= 5 , PMT = ? )( ,niPVIFAPMTPVA )(000,10 5%,7PVIFAPMT

)1002.4(000,10 PMT91.438,2RMPMT

APLIKASI NILAI MASA WANG – Pelunasan pinjaman

Langkah 2 : menyediakan jadual pelunasan pinjaman

TAHUN

BAKI AWAL

ANSURAN (PMT)

FAEDAH PRINSI-PAL

BAKI AKHIR

0 10,000

1

2

3

4

5

2,438.91

2,438.91

2,438.91

2,438.91

2,438.91

10,000 700 1,738.91 8,261.09

8,261.09 578.28 1,860.63 6,400.46

6,400.46 448.03 1,990.88 4409.58

4,409.58 308.67 2,130.24 2,279.34

2,279.34 159.55 2,279.36 0

Daripada jadual di atas cuba perhatikan corak bayaran faedah dan prinsipal yang dibayar bagi

setiap tahun. Apakah yang boleh anda simpulkan ?

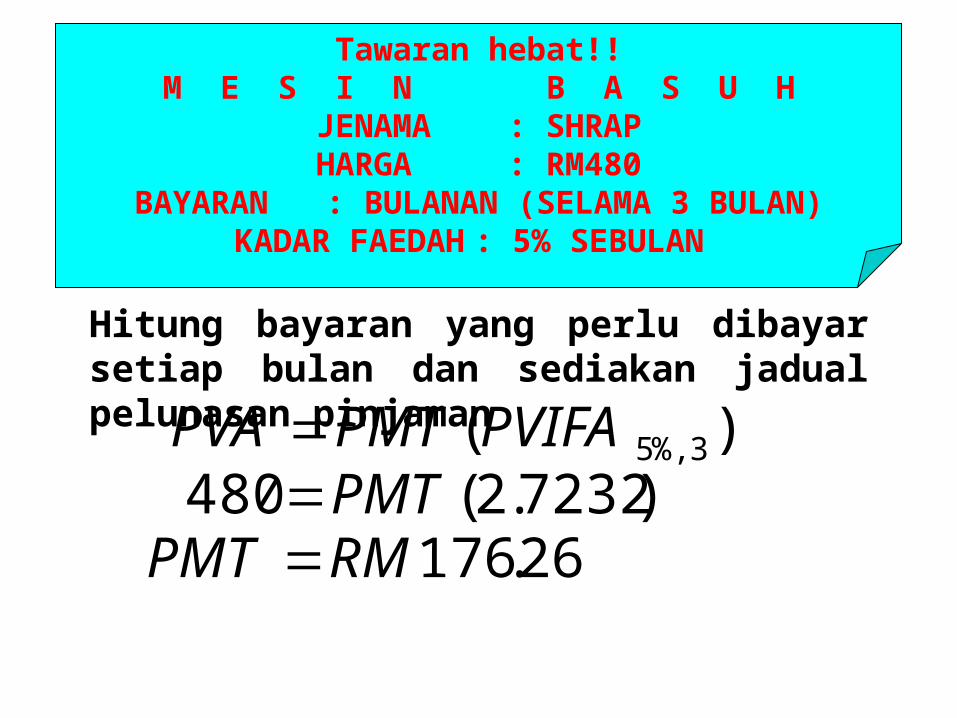

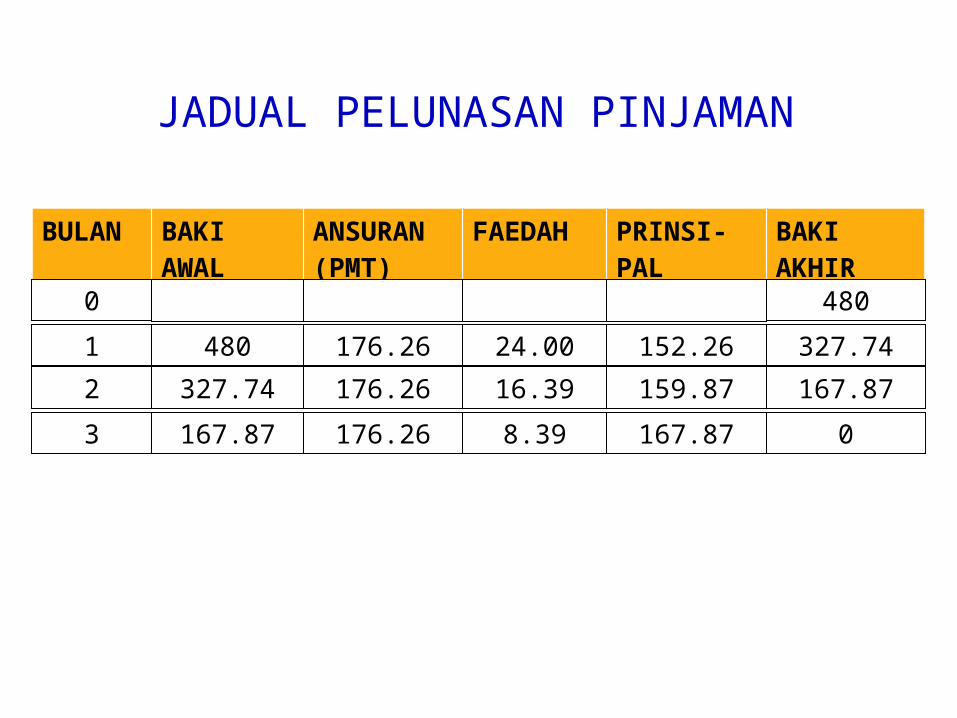

Tawaran hebat!!M E S I N B A S U H

JENAMA : SHRAPHARGA : RM480

BAYARAN : BULANAN (SELAMA 3 BULAN)KADAR FAEDAH : 5% SEBULAN

Hitung bayaran yang perlu dibayar setiap bulan dan sediakan jadual pelunasan pinjaman

)( 3%,5PVIFAPMTPVA )7232.2(480 PMT

26.176RMPMT

JADUAL PELUNASAN PINJAMAN

BULAN

BAKI AWAL

ANSURAN (PMT)

FAEDAH PRINSI-PAL

BAKI AKHIR

0 480

1

2

3

176.26

176.26

176.26

480 24.00 152.26 327.74

327.74 16.39 159.87 167.87

167.87 8.39 167.87 0

TAMAT