BAB II LANDASAN TEORI 2.1. Inflasieprints.mercubuana-yogya.ac.id/3055/3/BAB II.pdfLANDASAN TEORI...

35

BAB II LANDASAN TEORI 2.1. Inflasi 2.1.1. Pengertian Inflasi Menurut BPS (Badan Pusat Statistik), inflasi sebagai salah satu indikator untuk melihat stabilitas ekonomi suatu wilayah atau daerah yang menunjukan perkembangan harga barang dan jasa secara umum yang dihitung dari indeks harga konsumen. Dengan demikian angka inflasi sangat mempengaruhi daya beli masyarakat yang berpenghasilan tetap, dan disisi lain juga mempengaruhi besarnya produksi barang. Kenaikan harga ini diukur dengan menggunakan indeks harga. Beberapa indeks harga yang sering digunakan untuk mengukur inflasi antara lain: a. Indeks biaya hidup (customer price index). b. Indeks harga perdagangan besar (wholesale price index). c. GNP deflator. Indeks biaya hidup mengukur biaya/pengeluaran untuk membeli sejumlah barang dan jasa yang dibeli oleh rumah tangga untuk keperluan hidup. Indeks perdagangan besar menitikberatkan pada sejumlah barang pada tingkat perdagangan besar. Sedangkan GNP deflator merupakan jenis indeks yang lain, berbeda dengan dua indeks diatas

Transcript of BAB II LANDASAN TEORI 2.1. Inflasieprints.mercubuana-yogya.ac.id/3055/3/BAB II.pdfLANDASAN TEORI...

BAB II

LANDASAN TEORI

2.1. Inflasi

2.1.1. Pengertian Inflasi

Menurut BPS (Badan Pusat Statistik), inflasi sebagai salah

satu indikator untuk melihat stabilitas ekonomi suatu wilayah atau

daerah yang menunjukan perkembangan harga barang dan jasa

secara umum yang dihitung dari indeks harga konsumen. Dengan

demikian angka inflasi sangat mempengaruhi daya beli masyarakat

yang berpenghasilan tetap, dan disisi lain juga mempengaruhi

besarnya produksi barang.

Kenaikan harga ini diukur dengan menggunakan indeks

harga. Beberapa indeks harga yang sering digunakan untuk

mengukur inflasi antara lain:

a. Indeks biaya hidup (customer price index).

b. Indeks harga perdagangan besar (wholesale price index).

c. GNP deflator.

Indeks biaya hidup mengukur biaya/pengeluaran untuk membeli

sejumlah barang dan jasa yang dibeli oleh rumah tangga untuk

keperluan hidup.

Indeks perdagangan besar menitikberatkan pada sejumlah barang

pada tingkat perdagangan besar. Sedangkan GNP deflator

merupakan jenis indeks yang lain, berbeda dengan dua indeks diatas

dalam cangkupan barangnya. GNP deflator mencakup jumlah

barang dan jasa yang masuk dalam perhitungan GNP, jadi lebih

banyak jumlahnya bila dibandingdengan indeks kedua diatas.

2.1.2. Dampak Inflasi

Sutedi, 2012, dampak Inflasi secara umum yaitu Dampak

inflasi dari sudut ekonomi, inflasi mengakibatkan terjadinya

redistribusi pendapatan dan distorsi harga, distorsi penggunaan

uang, serta distorsi pajak.Dampak Inflasi dari sudut Sosial, akibat

lanjut dari redistribusi pendapatan adalah kecemburuan sosial yang

semajkin tinggi dan bahkan dapat memicu kerusuhan atau krisis

sosial (penjarahan dan perampasan). Dampak Inflasi Secara khusus

yaitu inflasi dapat menghambat atau mengganggu proses

pertumbuhan di sektor riil. Hal ini dikarenakan dengan terjadinya

inflasi maka tingkat pembelian masyarakat (permintaan agregat)

akan mengalami penurunan dan selanjutnya penurunan ini akan

menyebabkan pihak produsen harus mengurangi tingkat produksi

yang berujung kepada pemutusan hubungan kerja dan bertambahnya

pengangguran. Selain itu, di saat terjadi inflasi maka suku bunga

yang ditetapkan otoritas moneter juga meningkat. Oleh karena itu,

sektor riil pada saat suku bunga tinggi mengalami kesulitan dana

baik untuk meningkatkan produksi atau mengembangkan usahanya

karena semakin tingginya dalam biaya modal. Sekian dari informasi

ahli mengenai teori-teori inflasi dan dampak inflasi, semoga tulisan

informasi ahli mengenai teori teori inflasi dan dampak inflasi dapat

bermanfaat.

2.1.3. Penyebab Terjadinya Inflasi

Inflasi terjadi karena naiknya permintaan (Demand Pull

Inflation)

Inflasi ini terjadi karena meningkatnya permintaan total yang

berlebihan sehingga memberi pengaruh pada harga barang atau jasa.

Meningkatnya permintaan terjadi karena masyarakat memiliki dana

yang cukup, kasus ini membuktikan bahwa uang yang beredar di

masyarakat lebih banyak daripada yang dibutuhkan. Karena

banyaknya uang yang beredar maka daya beli masyarakat akan

meningkat sehingga mengakibatkan harga yang meningkat.

Inflasi karena biaya produksi (Cost Pust Inflation)Inflasi

ini terjadi karena adanya peningkatan biaya produksi yang

digunakan untuk menghasilkan barang yang dipasarkan. Kenaikan

harga yang yang terjadi pada tingkat produsen mengakibatkan

barang yang dijual akan mengalami kenaikan untuk menutupi dana

produksi.

Imported Inflation adalah inflasi yang terjadi karena adanya

kenaikan harga barang di luar negeri dan berpengaruh kepada negara

lain yang memiliki hubungan ekonomi dengan negara tersebut.

Karena itulah inflasi sangat berpengaruh terhadap kegiatan ekspor

dan impor.

2.1.4. Pengaruh Kebijakan Fiskal Terhadap Inflasi

Kebijakan fiskal menyangkut pengaturan tentang

pengeluaran pemerintah serta perpajakan yang secara langsung

dapat mempengaruhi total dan dengan demikian akan

mempengaruhi harga. Inflasi dapat dicegah dengan melalui

penurunan permintaan total. Kebijakan fisikal yang berupa

pengurangan pengeluaran pemerintah serta kenaikan pajak akan

dapat mengurangi permintaan total, sehingga inflasi dapat ditekan

(Nopirin, 2013).

Studi dampak kebijakan fisikal terhadap inflasi biasanya

dilakukan dengan mempelajari keterkaitan antara kebijakan fiskal

dan kebijakan moneter serta dampaknya terhadap inflasi.

Sebagaimana dipahami bahwa dalam kerangka makro ekonomi,

kebijakan moneter dan kebijakan fiskal akan memengaruhi inflasi

melalui dampak dari kebijakan tersebut terhadap perubahan di sisi

permintaan dan penawaran agregat. Yang menjadi pertanyaan

adalah kondisi yang bagaimana yang dapat menyebabkan kebijakan

fiskal dapat memengaruhi kebijakan moneter dan selanjutnya inflasi.

Salah satu penjelasan yang logis adalah melalui bank sentral yang

tidak independen. Jika Pemerintah dapat mengintervensi kebijakan

moneter maka terdapat kemungkinan Pemerintah akan

menggunakan kekuatan tersebut untuk mendukung kebijakan yang

diambil.

Kenaikan output dapat memperkecil laju inflasi. Kenaikan

output ini dapat diacapai misalnya dengan kebijaksanaan penurunan

bea masuk sehingga impor barang cenderung meningkat.

Bertambanya jumlah barang di dalam negeri cenderung menurunkan

harga.

2.2. Pertumbuhan Ekonomi

2.2.1. Definisi Pertumbuhan Ekonomi

Prof. Simon Kuznet, mendefinisikan pertumbuhan ekonomi

sebagai kenaikan jangka panjang dalam kemampuan suatu negara

untuk menyediakan semakin banyak jenis barang-barang ekonomi

kepada penduduknya, kemampuan ini tumbuh sesuai dengan

kemajuan teknologinya dan penyesuaian kelembagaan dan ideologis

yang diperlukan.

2.2.2. Pengaruh Infrastruktur Terhadap Pertumbuhan Ekonomi Di Indonesia

Terkait infrastruktur, lemahnya faktor infrastruktur juga

dikonfirmasi oleh hasil survei International Institute for

Management Development (IMD). Hasil surveinya pada tahun 2011

menempatkan Indonesia pada peringkat 37 dari 59 negara dengan

titik lemah tingkat daya saing Indonesia terletak pada aspek

infrastruktur yang meliputi infrastruktur dasar, infrastruktur teknis,

infrastruktur sains, kesehatan dan lingkungan hidup, serta

pendidikan. Selain lemahnya faktor produksi komplementer

tersebut, kualitas pembangunan manusia Indonesia juga dinilai

masih rendah. Berdasarkan data dari UNDP pada tahun 2011,

kesenjangan indeks pembangunan manusia Indonesia, baik dengan

peer-groupnya maupun dengan negara di kawasan Asia Timur dan

Pasifik, pasca krisis 1998 semakin melebar. Hal ini berarti bahwa

kualitas manusia Indonesia yang diukur dari pendidikan, kesehatan

dan pendapatan, masih rendah secara relatif dibandingkan dengan

negara lain, sehingga akan berdampak terhadap rendahnya tingkat

daya saing perekonomian Indonesia secara keseluruhan.

2.2.3. Manfaat Pajak Bagi Pembangunan

Hartanti, 2015 hampir setiap proyek pembangunan yang

dilaksanakan oleh pemerintah dibiayai dari dana pajang yang telah

dikumpulkan oleh masyarakat. Sebagaimana di ketahui bahwa

dalam APBN terdapat tiga sumber penerimaan yang menjadi pokok

andalan:

a. Penerimaan dari sektor pajak.

b. Penerimaan dari sektor migas.

c. Penerimaan dari sektor bukan pajak.

Dari ketiga sumber penerimaan tersebut, penerimaan dari sektor

pajak merupakan sumber terbesar penerimaan Negara. Dari tahun ke

tahun, penerimaan pajak selalu meningkat dan memberi adil yang

besar dalam penerimaan Negara. Neneng Hartanti dalam bukunya

pengantar perpajakan 2015 menjelaskan, System perpajakan

dikatakan efektif apabila mampu memberiakan manfaat maksimal

bagi pembangunan dan kesejahteraan masyarakat. Hal ini akan

terjadi dengan syarat:

a. Jumlahnya memadai sehingga mampu menopang berbagai

kegiatan pemerintah untuk melakukan fungsi pemerintahan dan

pelayanan publik.

b. Strukturnya mencerminkan keadilan dalam perpajakan, artinya

orang-orang yang lebih kaya dikenakan beban pajak yang lebih

tinggi daripada orang-orang yang lebih miskin.

c. Penggunaannya tepat sasaran, tugas pemerintah meyakinkan

masyarakat bahwa pajak yang dipungut dari masyarakat

memenuhi azas keadilan dalam perpajakan.

2.2.4. Manfaat Pajak Bagi Perekonomian Dan Masyarakat

Pajak merupakan sumber utama penerimaan Negara.

Dengan membayar pajak masyarakat akan mendapatkan manfaat:

a. Fasilitas umum dan infrastuktur, seperti jalan, jembatan,

sekolah, rumah sakit, dan puskesmas.

b. Pertahanan dan keamanan, seperti bangunan, senjata, dan

perumahan.

c. Subsidi atas bahan bakar minyak dan pangan.

d. Dan pemilu

e. Pengembangan alat trasportasi massa, dan lain-lain.

Uang pajak juga dipakai oleh Negara untuk memberi subsidi

barang-barang yang dibutuhkan oleh masyarakat dan membayar

utang-utang Negara, menunjang usaha mikro, kecil, dan menegah

sehingga perekonomian dapat terus berkembang Hartanti,( 2015).

2.3. Tarif Pajak

2.3.1. Pengertian Tarif Pajak

Pemungutan pajak tidak terlepas dari unsur keadilan.

Keadilan dapat diartikan dalam prinsip (undang-undang), ataupun adil

dalam pelaksanaannya sehingga dapat menciptakan keseimbangan

sosial untuk kesejahteraan masyarakat. Salah satu unsur dalam

mencapai keadilan melalui penetapan tarif pajak, yaitu dengan

memberikan tekanan yang sama kepada wajib pajak. Tarif pajak

adalah besarnya nilai yang digunakan untuk menentukan pajak

terutang yang harus dibayar wajib pajak kepada pemerintah sesuai

dengan undang-undang yang berlaku Hartanti, (2015).

Tarif pajak adalah ketentuan persentase (%) atau jumlah

(rupiah) pajak yang harus dibayar oleh Wajib Pajak sesuai dengan

dasar pajak atau objek pajak, Rismawati Sudirman dan Antong

Amirudin, (2012:9). Sedangkan menurut Suparmono dan Thersia

Woro Damayanti, (2010:7) Tarif pajak merupakan tarif yang

digunakan untuk menentukan besarnya pajak yang harus dibayar.

Secara umum, tarif pajak dinyatakan dalam bentuk persentase.

2.3.2. Dasar Hukum Dan Pengukuran Tarif Pajak

Sedangkan untuk memaksimalkan pendapatan pajak daerah

maka pemerintah telah mengatur dalam tarif PPh pasal 17. Menurut

Direktorat Jenderal Pajak (Dirjen Pajak) yang bertanggung jawab

atas kebijakan perpajakan, pajak penghasilan (PPh) didefinisikan

sebagai pajak yang dikenakan kepada orang pribadi atau badan

(subjek pajak/Wajib Pajak) atas penghasilan yang diterima atau

diperoleh (objek pajak) dalam Tahun Pajak. Ketentuan PPh telah

diatur dalam sejumlah pasal dalam UU PPh. Salah satunya adalah

Pasal 17. Dalam UU No. 36 Tahun 2008 (revisi) tentang PPh, Pasal

17 berfungsi dalam mengatur tarif yang diberlakukan Pemerintah

terhadap Subjek Pajak. Sebagaimana yang termaksud dalam UU No.

36 Tahun 2008, PPh Pasal 17 menjelaskan secara terperinci tentang

tarif yang digunakan untuk menghitung penghasilan kena pajak.

Subjek pajak/Wajib Pajak yang dimasukkan dalam UU ini meliputi

Wajib Pajak (WP) orang pribadi dalam negeri dan WP badan dalam

negeri/bentuk usaha tetap. Berikut adalah tarif pajak yang diatur

dalam PPh pasal 17. Tarif tersebut adalah yang ditentukan oleh

pemerintah dan mewajibkan wajib pajak bagi individual untuk tertib

membayar pajak.

Pemerintah lewat PPh pasal 31 E menjelaskan, Wajib Pajak

tidak perlu menyampaikan permohonan untuk dapat memperoleh

fasilitas tersebut. Batasan peredaran bruto sampai dengan

Rp50.000.000.000,00 (lima puluh miliar rupiah) adalah sebagai

batasan maksimal peredaran bruto yang diterima atau diperoleh

Wajib Pajak badan dalam negeri untuk dapat memperoleh fasilitas

pengurangan tarif sesuai dengan Pasal 31 E ayat (1) Undang-

Undang Pajak Penghasilan. Peredaran bruto adalah penjualan atau

penerimaan hasil usaha. Dalam Laporan Laba Rugi (income

statement) sering dibedakan antara penghasilan yang berasal dari

usaha dan non usaha. Nah istilah peredaran bruto adalah penghasilan

bruto (sebelum dikurangi harga pokok dan biaya) yang berasal dari

usaha. Sehingga maksud peredaran bruto sebesar

Rp50.000.000.000,00 jelas tidak termasuk penghasilan lain-lain

yang berasal dari penghasilan non usaha. Alasan diberikannya

insentif ini adalah Untuk mendukung program pemerintah dalam

rangka pemberdayaan UMKM. Mengurangi beban pajak bagi WP

badan UMKM akibat penerapan tarif tunggal PPh Badan.

Sedangkan yang diatur dalam PP no 46 adalah Bagi Wajib Pajak

Orang Pribadi dan Badan yang menerima penghasilan dari usaha

dengan peredaran bruto (omzet) tidak melebihi Rp4.800.000.000,00

(empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak,

akan dikenai pajak dengan tarif Pajak Penghasilan (PPh) yang

bersifat final sebesar 1% (satu persen). Ketentuan ini diatur dalam

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 tentang PPh atas

Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak

yang Memiliki Peredaran Bruto Tertentu. Dalam PP tersebut diatur

juga tentang kriteria Wajib Pajak Orang Pribadi dan Badan yang

tidak dapat memanfaatkan aturan ini.

a. Wajib Pajak badan yang belum beroprasi secara komersial.

b. Wajib Pajak badan yang dalam jangka waktu 1 tahun setelah

beroperasi secara komersial memperoleh peredaran bruto melebihi

Rp.4.800.000.000,00 ( empat mliar delapan ratus juta rupiah )

Dan mewajibkan Wajib Pajak dalam ketentuan PP no 46 adalah

sebagai berikut:

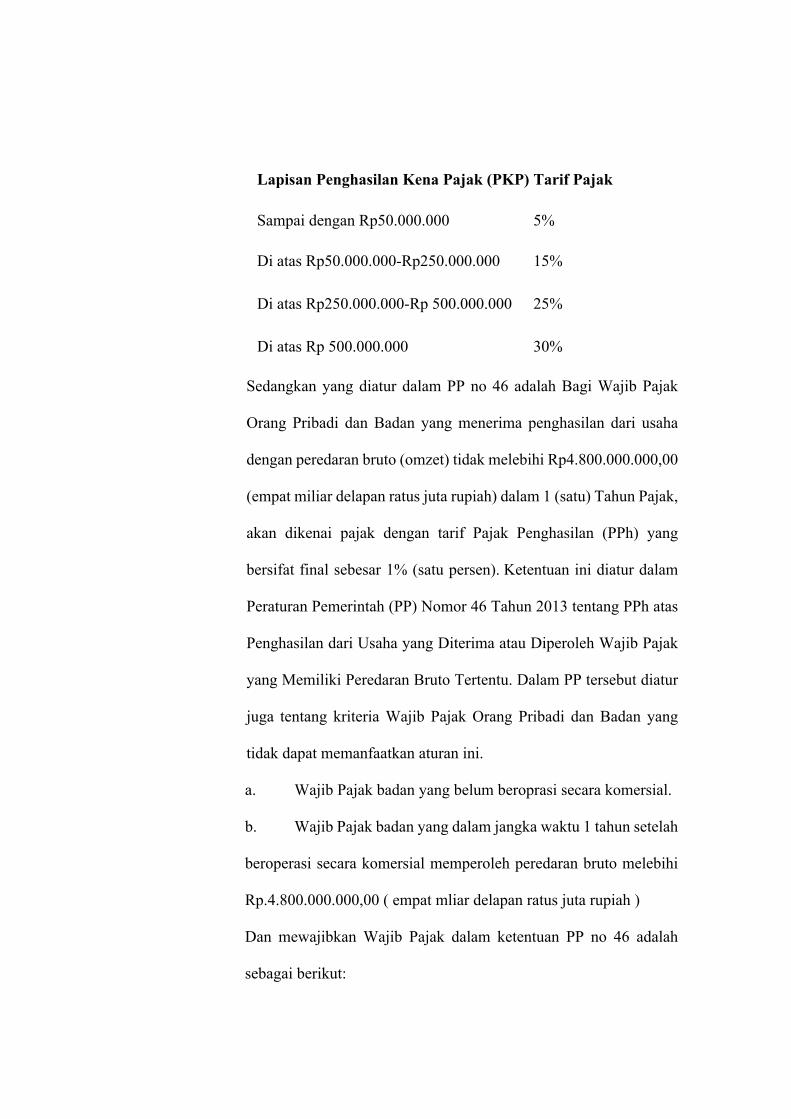

Lapisan Penghasilan Kena Pajak (PKP) Tarif Pajak

Sampai dengan Rp50.000.000 5%

Di atas Rp50.000.000-Rp250.000.000 15%

Di atas Rp250.000.000-Rp 500.000.000 25%

Di atas Rp 500.000.000 30%

Wajib Pajak yang memiliki peredaran bruto tertentu sebagaimana

dimaksud pada ayat (1) adalah Wajib Pajak yang memenuhi kriteria

sebagai berikut:

a. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak

termasuk bentuk usaha tetap.

b. Menerima penghasilan dari usaha, tidak termasuk

penghasilan dari jasa sehubungan dengan pekerjaan bebas,

dengan peredaran bruto tidak melebihi Rp4.800.000.000,00

(empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun

Pajak.

Pendapatan pajak juga dipengaruhi oleh kepatuhan pajak,

baik wajib pajak individual maupun wajib pajak badan. Terdapat

banyak sekali sumber pendapatan pajak bagi pemerintah, yang telah

diatur dalam undang-undang negara. Pendapatan pajak juga di

pengaruhi oleh besaran tarif pajak yang berlaku dan diukur dangan

presentase tingkat golongan pendapatan. Semakin besar pendapatan

ataupun penghasilan maka tingkat tarif pajak juga akan tinggi.

2.3.3. Wajib Pajak Badan Dalam Negeri Dan Bentuk Usaha Tetap

Tarif pajak penghasilan (PPh) pasal 21 dengan wajib pajak

badan dan badan usaha tetap(BUT) adalah 25%. Tarif ini hanya

berlaku bagai perusahaan atau badan atau badan usaha tetap yang

berbentuk perseorangan, CV, dan Firma serta bagi perseroan

terbatas (PT) berlaku dua tarif, yaitu 25% dan 20%. Tarif 25%

berlaku bagi badan yang berbentuk perseroan terbatas (PT), yaitu

memiliki jumlah saham yang distor atau di jual kurang dari 40%.

Khusus bagi badan yang berbentuk perseroan terbatas (PT) yang

memiliki jumlah saham yang disetor yang diperdagangkan di Bursa

Efek, apabila jumlah sahamnya lebih besar atau paling sedikit dari

40% maka tarifnya 5% lebih rendah dari tarif yang berlaku, yaitu

20% (Pengantar Perpajakan, 2015)

2.4. Penerimaan Pajak

2.4.1. Pajak Penghasilan

Pajak penghasilan (PPh) merupakan pajak yang dikenakan

terhadap penghasilan yang diperoleh oleh subjek atau wajib pajak

selama satu tahun pajak berjalan. Pajak penghasilan secara umum

banyak jenisnya bergantung pada penghasilan tersebut diperoleh.

Contohnya, penghasilan yang berasal dari suatu pemberi kerja dan

pekerjaan bebas umumnya diatur dalam Pajak Penghasilan (PPh)

Pasal 21 (Hartanti, 2015).

Penghasilan kena pajak badan, untuk dapat menghitung PPh

terlebih dahulu harus diketahui dasar pengenaan pajaknya,

terutama besarnya penghasilan kena pajak. Untuk Wajib Pajak

Dalam Negeri dalam hal ini adalah Badan dan Badan Usaha Tetap

(BUT) yang menjadi dasar pengenaan pajak, yaitu penghasilan

kena pajak. Penghasilan kena pajak (WP badan) = laba

usaha(EBT).

2.4.2. Sumber Penerimaan Pajak

Samman, (2015), Pajak merupakan sumber utama

penerimaan negara yang digunakan untuk membiayai pengeluaran

negara. Untuk melaksanakan pembangunan dibutuhkan dana yang

tidak sedikit, dan ditopang melalui peneriman pajak. Oleh karena

itu, pajak sangat dominan dalam menopang pembangunan nasional.

Pemungutan pajak tercantum dalam UUD 1945 yang dalam tataran

pelaksanaannya melalui pembentukan undang-undang. Hal ini

dimaksudkan dalam aspek hukum melahirkan suatu norma yang

disepakati dan dipatuhi bersama. Namun demikian dalam

pemungutan pajak banyak aspek yang mempengaruhi target-target

yang akan dicapai, seperti laju pertumbuhan ekonomi, inflasi, nilai

tukar, serta asumsi harga. Oleh karena itu, perlu strategi melalui

perluasan basis pengenaan pajak, intensifikasi, dan penyuluhan

kepada masyarakat dalam rangka meningkatkan kesadaran

membayar pajak.

Dengan semakin tingginya pertumbuhan ekonomi, maka

semakin tinggi pula penghasilan dari transaksi bisnis yang dilakukan

oleh masyarakat, sehingga pajak dalam negeri yang bisa dihimpun

semakin tinggi. Demikian sebaliknya terjadi apabila tingkat

pertumbuhan ekonomi menurun. Asumsi inflasi mempengaruhi sisi

pendapatan negara pada penerimaan pajak dalam negeri. Dengan

semakin tingginya tingkat inflasi maka penerimaan pajak dalam

negeri akan semakin tinggi, dan sebaliknya. Dari tingginya

pertumbuhan ekonomi tersebut maka akan mendongkrak

perekonomian negara dan memperluas peluang bisnis bagi

masyarakat dan mewajibkan masyarakat slaku pelaku bisnis untuk

membayar pajak atau dengan kata lain sebagai wajib pajak. Dengan

kata lain sumber terbesar pendapatan negara adalah pelaku bisnis

ataupun wajib pajak. Maka sumber penerimaan pajak terbesar

adalah pelaku bisnis dan juga wajib pajak.

2.5. Kebijakan Akuntansi

2.5.1. Pengertian Kebijakan Akuntansi

Kebijakan akuntansi adalah prinsip, dasar, konvensi,

peraturan, dan praktik tertentu yang diterapkan entitas dalam

penyusunan dan penyajian laporan keuangan (sumber: PSAK25).

Kebijakan akuntansi adalah batang tubuh standar akuntansi,

pendapat, penafsiran, aturan, dan regulasi yang digunakan oleh

perusahaan-perusahaan dalam melaporkan keuangan mereka.

Kebijakan akuntansi suatu perusahaan mencakup “metode-metode

untuk mennerapkan prinsip- prinsip oleh manajemen satuan usaha

dianggap sebagai prinsip-prinsip yang paling tepat untuk keadaan

saat itu, untuk menyatakan secara wajar posisi keuangan, perubahan

dalam posisi keuangan, dan hasil operasi sesuai prinsip-prinsip yang

berlaku secara umum yang karenanya telah dipakai untuk menyusun

laporan keuangan tersebut.

Jika SAK EMKM (Standar Akuntansi Keuangan Entitas

Mikro Kecil Menengah) tidak secara sepesifik mengatur perlakuan

akuntansi atas suatu transaksi, peristiwa, atau keadaa lainnya, maka

entitas hanya mengacu pada dan mempertimbangkan definisi,

kriteria pengakuan, dan konsep pengukuruan untuk aset, liabilitas,

penghasilan, dan beban, serta prinsip pervasif (sumber: SAK, 2016)

Utomo, (2013) teori akuntansi positif berupaya menjelaskan

sebuah proses, yang menggunakan kemampuan, pemahaman, dan

pengetahuan akuntansi serta penggunaan kebijakan akuntansi yang

paling sesuai untuk menghadapi kondisi tertentu di masa

mendatang. Teori akuntansi positif pada prinsipnya menjelaskan

dan memprediksi praktik akuntansi. Teori akuntansi positif

merupakan studi lanjut dari teori akuntansi normatif karena teori

akuntansi normatif gagal dalam menjelaskan fenomena praktik yang

terjadi secara nyata. Teori akuntansi positif mempunyai peranan

yang sangat penting dalam perkembangan teori akuntansi. Teori

akuntansi positif dapat memberikan pedoman bagi para pembuat

kebijakan akuntansi dalam menentukan konsekuensi dari kebijakan

tersebut.

Semakin besar biaya politik yg dihadapi perusahaan, lebih

memungkinkan manajer untuk memilih prosedur akuntansi yg

menangguhkan pelaporan laba dari periode sekarang ke periode

mendatang (Scott, 2009). Pengaruh atas proses politik dapat

menciptakan insentif bagi perusahaan yang sensitif secara politis

untuk memilih akuntansi yang menunda pelaporan laba. Watts dan

Zimmerman (1986) dalam teori akuntansi positif menyatakan bahwa

ukuran perusahaan digunakan sebagai pedoman biaya politik dan

biaya politik akan meningkat seiring dengan meningkatnya ukuran

dan risiko perusahaan. Perusahaan-perusahaan besar lebih sensitif

secara politis dan memiliki transfer kekayaan relatif lebih besar

dikenakan pada mereka daripada perusahaan-perusahaan kecil.

Maka dari itu terkait dengan biaya politik, ukuran perusahaan yang

besar relatif untuk mengurangi laba mereka agar biaya politik

perusahaan berkurang. Revaluasi aset tetap diharapkan dapat

mengurangi laba kini perusahaan karena revaluasi aset dapat

meningkatkan nilai aset perusahaan sehingga dapat meningkatkan

biaya depresiasi dari perusahaan. Selain biaya depresiasi yang

bertambah dibutuhkan biaya penilaian aset jika perusahaan

melakukan revaluasi aset. Mengurangnya laba kini perusahaan

diharapkan dapat mengurangi biaya politik perusahaan, hal ini

dikarenakan semakin besar perusahaan akan semakin di awasi dan

semakin menarik perhatian publik dan pemerintah. Jika perusahaan

besar memiliki laba yang kecil diharapkan akan mengurangi

pengawasan serta perhatian publik dan pemerintah.

Laporan keuangan perusahaan dihasilkan dari satu paket

kebijakan akuntansi yang meliputi beberapa kebijakan akuntansi,

sehingga laporan keuangan mencerminkan lebih dari satu metode

akuntansi. Kebijakan akuntansi yang diteliti meliputi gabungan dari

kebijakan penilaian persediaan, depresiasi aktiva tetap dan

penyajian piutang usaha. Kebijakan penilaian persediaan, depresiasi

aktiva tetap dan penyajian piutang usaha dipilih karena ketiga

kebijakan akuntansi ini ada pada setiap perusahaan manufaktur.

Sehubungan dengan itu pemahaman atas laporan keuangan tidak

dapat dilihat hanya dengan mengkaji satu metode akuntansi saja.

2.5.2. Perubahan Kebijakan Akuntansi

Entitas mengubah kebijakan akuntansinya hanya jika

perubahan tersebut:

a. Disyaratkan berubah sesuai dengan SAK EMKM

b. Akan menghasilkan laporan keuangan yang menyediakan

informasi yang andal dan lebih relevan mengenai pengaruh

transaksi, peristiwa, dan kondisi lain terhadap posisi keuangan

atau kinerja keuangan.

Hal- hal berikut ini bukan merupakan perubahan kebijakan

akuntansi:

a. Penerapan kebijakan akuntansi untuk transaksi, peristiwa, dan

kondisi lain yang berbeda secara substansi dengan transaksi,

peristiwa, dan kondisi lain yang terjadi sebelumnya.

b. Penerapan kebijakan akuntansi baru untuk transaksi, peristiwa,

dan kondisi lainnya yang belum terjadi sebelumnya atau tidak

material.

2.5.3. Kebijakan Akuntansi Metode Persediaan

Sartono, (2010) Persediaan pada umumnya merupakan salah

satu jenis aktiva lancar yang jumlahnya cukup besar dalam suatu

perusahaan.hal ini mudah dipahami karena persediaan merupakan

faktor penting dalam menentukan kelancaran operasi perusahaan,

ditinjau dari segi neraca persediaan adalah barang-barang atau bahan

yang masih tersisa pada tanggal neraca, atau barang-barang yang

akan segera dijual, digunakan atau diproses dalam periode normal

perusahaan.

Dalam persediaan terdapat terdapat 2 metode yaitu:

a. FIFO

James, (2012) Kebanyakan perusahaan menjual barang

berdasarkan urutan yang sama

dengan saat barang dibeli. Hal ini terutama dilakukan untuk

barang yang tidak tahan lama dan barang yang mode dan

modelnya sering berubah. Sebagai contoh, toko bahan

makanan mengatur rak produk susu berdasarkan tanggal

kadaluwarsa. Oleh karena itu, metode FIFO sering konsisten

dengan arus fisik atau pergerakan barang. Dalam kasus ini,

metode FIFO memberikan hasil yang kurang lebih sama

dengan hasil yang diperoleh dari metode identifikasi biaya

spesifik untuk setiap unit yang terjual dan yang masi ada

dalam persediaan.

b. Rata-Rata

James, (2012) saat metode biaya rata-rata digunakan dalam

sistem persediaan perpetual, biaya unit rata-rata untuk setiap

jenis barang dihitung setiap kali terjadi pembelian.

Kemudian, biaya unit ini digunakan untuk menghitungn

biaya setiap penjualan sampai pembelian lain dilakukan dan

biaya rata-rata yang baru dihitung. Teknik rata-rata seperti

ini disebut rata-rata bergerak. Karena metode rata-rata jarang

digunakan dalam sistem persediaan perpetual.

2.5.4. Depresiasi

Depresiasi adalah alokasi jumlah suatu aktiva yang dapat

disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan

untuk periode akuntansi dibebankan ke pendapatan baik secara

langsung maupun tidak langsung (PSAK. NO.17)

Dalam perusahaan terdapat beberapa metode depresiasi yang

umum digunakan. Sesuai dengan pengertian depresiasi diatas,

dimana mengharuskan seorang akuntan untuk menggunakan metode

depresiasi yang rasional dan sistematis.

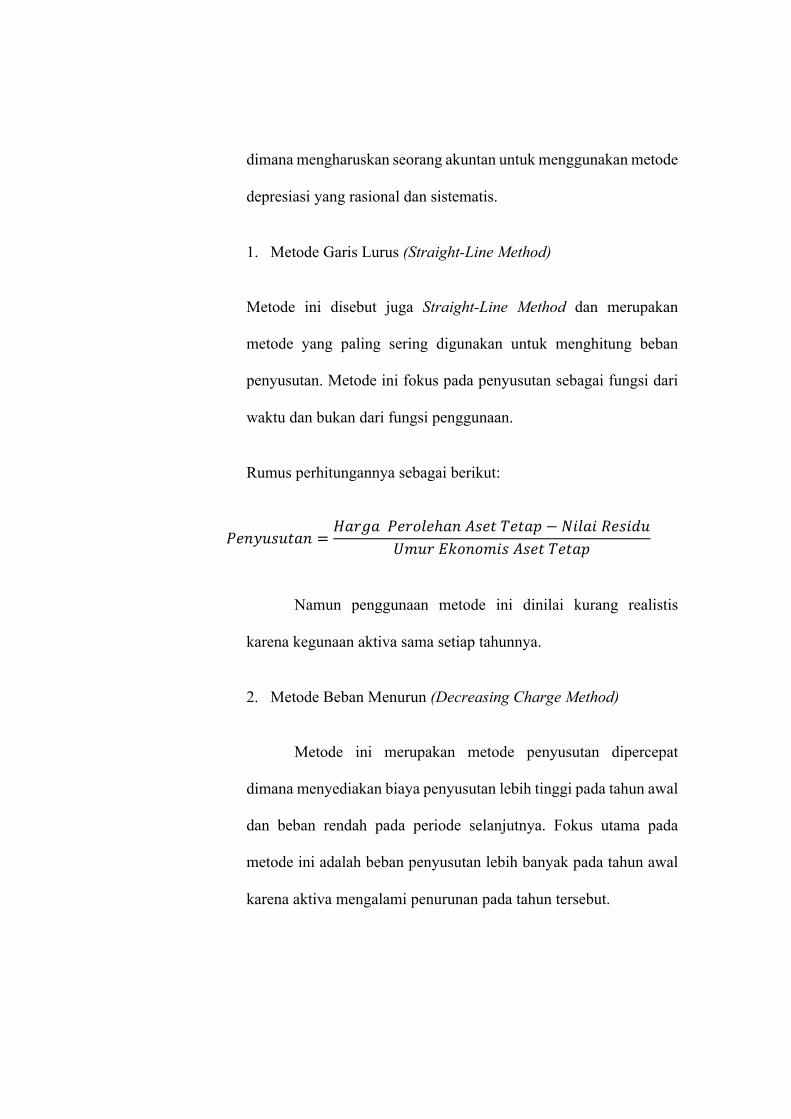

1. Metode Garis Lurus (Straight-Line Method)

Metode ini disebut juga Straight-Line Method dan merupakan

metode yang paling sering digunakan untuk menghitung beban

penyusutan. Metode ini fokus pada penyusutan sebagai fungsi dari

waktu dan bukan dari fungsi penggunaan.

Rumus perhitungannya sebagai berikut:

!"#$%&%'(# = *(+,(!"+./"ℎ(#1&"'2"'(3 − 56/(67"&68%9:%+;<.#.:6&1&"'2"'(3

Namun penggunaan metode ini dinilai kurang realistis

karena kegunaan aktiva sama setiap tahunnya.

2. Metode Beban Menurun (Decreasing Charge Method)

Metode ini merupakan metode penyusutan dipercepat

dimana menyediakan biaya penyusutan lebih tinggi pada tahun awal

dan beban rendah pada periode selanjutnya. Fokus utama pada

metode ini adalah beban penyusutan lebih banyak pada tahun awal

karena aktiva mengalami penurunan pada tahun tersebut.

2.5.5. Piutang

Piutang merupakan suatu pos yang terdapat dalam kegiatan

aktiva lancar yang dapat dengan cepat diuangkan menjadi kas.

Dalam hal ini pemberian piutang ini akan banyak hal yang perlu

diperhatikan yang sangat mempengaruhi utang dagang.

Dari definisi diatas, dapat disimpulkan bahwa piutang merupakan

tuntutan yang diharapkan dapat diterima dalam bentuk tunai berupa

uang atau dapat disamakan dengan uang.

Piutang adalah tagihan yang diharapkan untuk diterima

dalam bentuk kas. Piutang diklasifikasikan menjadi piutang dagang

(account receivable), piutang wesel (notes receivable) dan piutang

lainnya (other receivables).

Piutang dagang adalah jumlah terhutang oleh pelanggan

karena transaksi penjualan secara kredit. Perusahaan berharap untuk

menerima pembayaran kas dalam jangka waktu 30 hari sampai

dengan 60 hari. Piutang wesel adalah jenis tagihan dengan instrumen

formal yang diterbitkan sebagai bukti hutang. Piutang wesel

biasanya menuntut pembayaran dalam jangka waktu 60 hari sampai

dengan 90 hari dan menuntut debitur untuk membayar bunga.

Piutang lainnya seperti piutang bunga, peminjaman kepada

karyawan perusahaan, dan pengembalian pajak penghasilan.

Biasanya piutang lainnya tidak disebabkan oleh operasional bisnis.

Setelah perusahaan mencatat piutang dagang, pertanyaan

berikutnya adalah bagaimana perusahaan melaporkan piutang dalam

laporan keuangan? Perusahaan melaporkan piutang dagang dalam

laporan posisi keuangan dalam kelompok aktiva. Namun

menentukan jumlah piutang yang harus dilaporkan seringkali

menjadi sulit karena beberapa piutang mungkin saja tidak dapat

ditagih.

Untuk memotivasi debitur melunaskan hutangnya, tidak

jarang perusahaan memberikan diskon apabila debitur melunaskan

hutang tersebut dalam jangka waktu yang ditentukan perusahaan.

Namun perusahaan tetap mencatat piutang yang tidak tertagih

sebagai Bad Debt Expense. Ada dua jenis metode yang digunakan

dalam mencatat piutang tidak tertagih.

Direct write-off method. Dengan metode ini, ketika perusahaan

memastikan jumlah tertentu atas piutang tak tertagih, perusahaan

langsung membebankan kerugian pada Bad Debt Expense. Bad Debt

Expense memperlihatkan kerugian yang aktual atas piutang yang

tidak tertagih. Namun metode ini tidak dapat diterima untuk tujuan

pelaporan keuangan apabila kerugian bad debt tidak signifikan.

Allowance method. Metode ini melibatkan estimasi piutang tak

tertagih setiap akhir periode. IFRS menghendaki allowance method

untuk tujuan pelaporan keuangan. Metode ini memiliki tiga fitur

penting, yaitu:

1. perusahaan mengestimasi piutang tak tertagih sehingga dapat

mencocokan beban terhadap pendapatan dalam periode

akuntansi di mana mereka mencatat pendapatan.

2. Perusahaan mendebit piutang tak tertagih pada Bad Debt

Expense dan mengkreditkannya ke Allowance for Doubtful

Accounts sebagai jurnal penyesuaian pada tiap akhir periode.

3. Ketika perusahaan menghapus jumlah tertentu, mereka

mendebitkan jumlah piutang tak tertagih yang sebenarnya pada

Allowance for Doubtful Accounts dan mengkreditkan jumlah

tersebut pada Accounts Receivable.

2.6. Penelitian Terdahulu

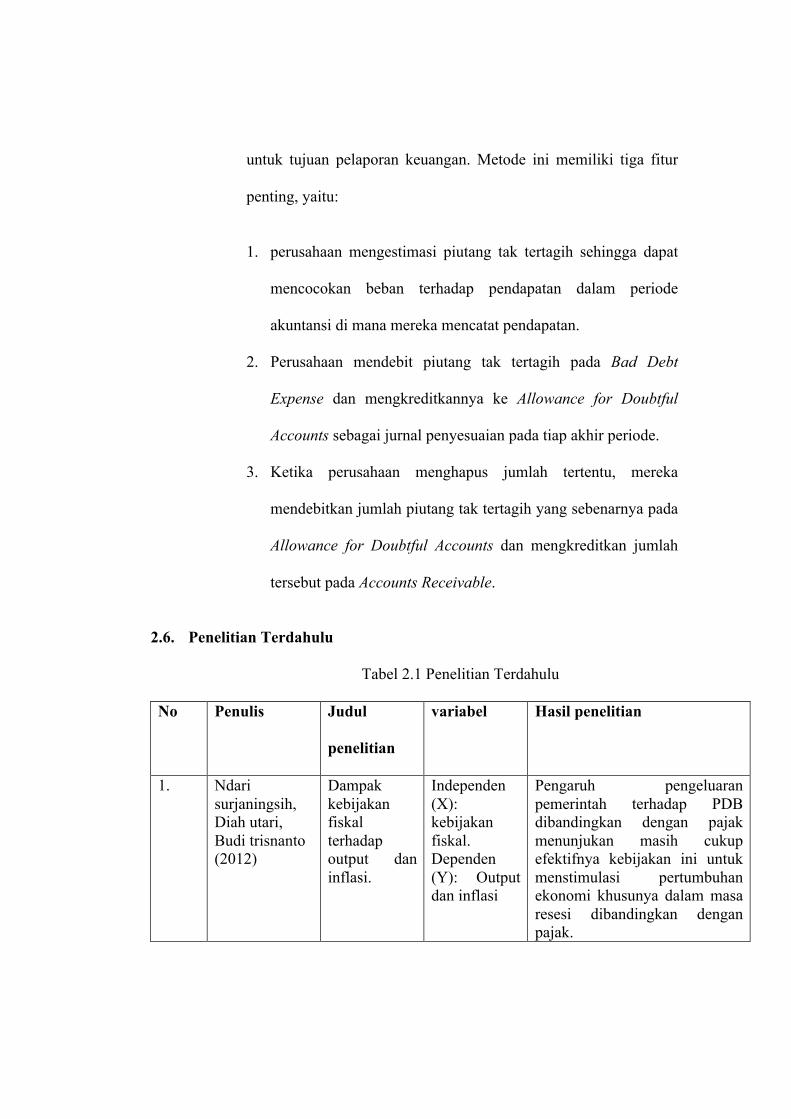

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul

penelitian

variabel Hasil penelitian

1. Ndari surjaningsih, Diah utari, Budi trisnanto (2012)

Dampak kebijakan fiskal terhadap output dan inflasi.

Independen (X): kebijakan fiskal. Dependen (Y): Output dan inflasi

Pengaruh pengeluaran pemerintah terhadap PDB dibandingkan dengan pajak menunjukan masih cukup efektifnya kebijakan ini untuk menstimulasi pertumbuhan ekonomi khusunya dalam masa resesi dibandingkan dengan pajak.

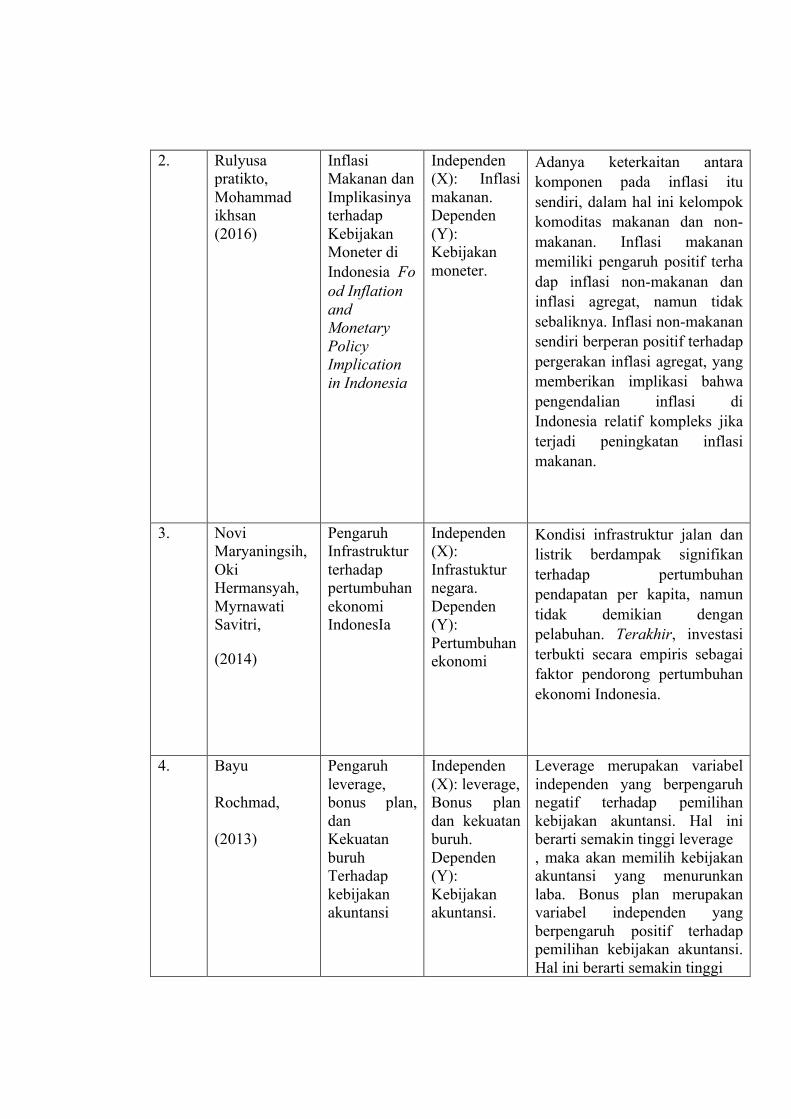

2. Rulyusa pratikto, Mohammad ikhsan (2016)

Inflasi Makanan dan Implikasinya terhadap Kebijakan Moneter di Indonesia�Food Inflation and Monetary Policy Implication in Indonesia

Independen (X): Inflasi makanan. Dependen (Y): Kebijakan moneter.

Adanya keterkaitan antara komponen pada inflasi itu sendiri, dalam hal ini kelompok komoditas makanan dan non-makanan. Inflasi makanan memiliki pengaruh positif terha dap inflasi non-makanan dan inflasi agregat, namun tidak sebaliknya. Inflasi non-makanan sendiri berperan positif terhadap pergerakan inflasi agregat, yang memberikan implikasi bahwa pengendalian inflasi di Indonesia relatif kompleks jika terjadi peningkatan inflasi makanan.

3. Novi Maryaningsih,Oki Hermansyah,Myrnawati Savitri,

(2014)

Pengaruh Infrastruktur terhadap pertumbuhan ekonomi IndonesIa

Independen (X): Infrastuktur negara. Dependen (Y): Pertumbuhan ekonomi

Kondisi infrastruktur jalan dan listrik berdampak signifikan terhadap pertumbuhan pendapatan per kapita, namun tidak demikian dengan pelabuhan. Terakhir, investasi terbukti secara empiris sebagai faktor pendorong pertumbuhan ekonomi Indonesia.

4. Bayu

Rochmad,

(2013)

Pengaruh leverage, bonus plan, dan Kekuatan buruh Terhadap kebijakan akuntansi

Independen (X): leverage, Bonus plan dan kekuatan buruh. Dependen (Y): Kebijakan akuntansi.

Leverage merupakan variabel independen yang berpengaruh negatif terhadap pemilihan kebijakan akuntansi. Hal ini berarti semakin tinggi leverage , maka akan memilih kebijakan akuntansi yang menurunkan laba. Bonus plan merupakan variabel independen yang berpengaruh positif terhadap pemilihan kebijakan akuntansi. Hal ini berarti semakin tinggi

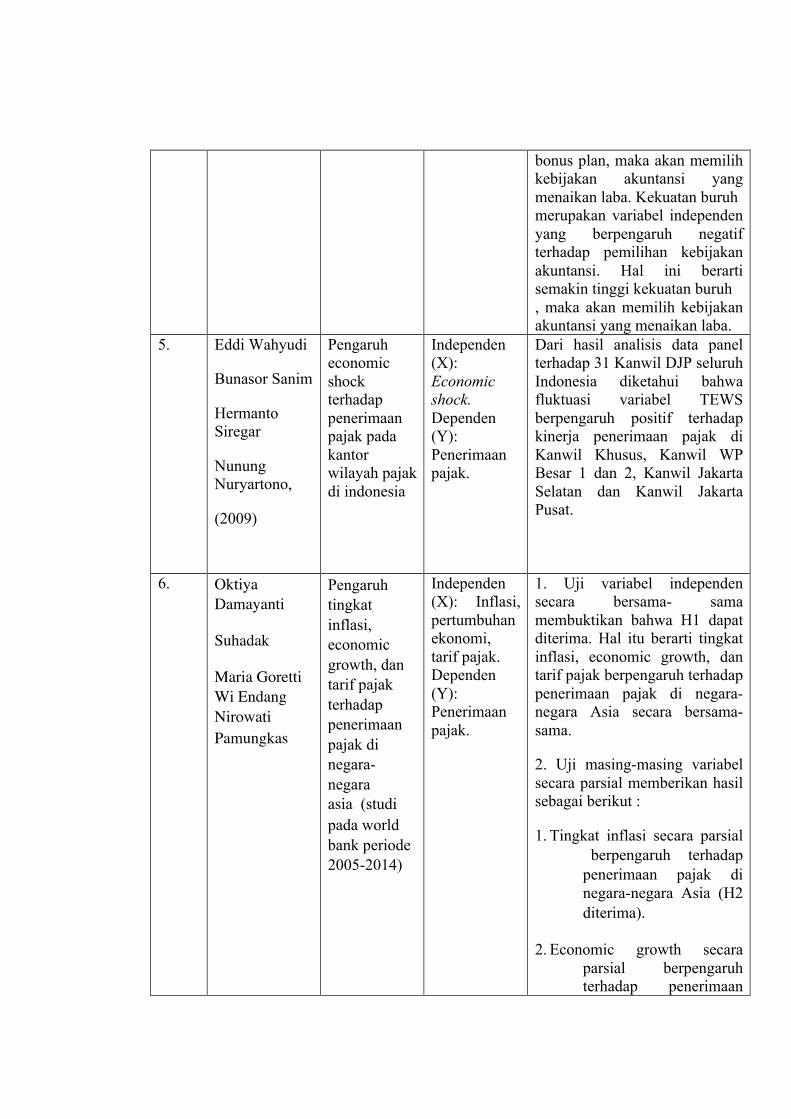

bonus plan, maka akan memilih kebijakan akuntansi yang menaikan laba. Kekuatan buruh merupakan variabel independen yang berpengaruh negatif terhadap pemilihan kebijakan akuntansi. Hal ini berarti semakin tinggi kekuatan buruh , maka akan memilih kebijakan akuntansi yang menaikan laba.

5. Eddi Wahyudi

Bunasor Sanim

Hermanto Siregar

Nunung Nuryartono,

(2009)

Pengaruh economic shock terhadap penerimaan pajak pada kantor wilayah pajak di indonesia

Independen (X): Economic shock. Dependen (Y): Penerimaan pajak.

Dari hasil analisis data panel terhadap 31 Kanwil DJP seluruh Indonesia diketahui bahwa fluktuasi variabel TEWS berpengaruh positif terhadap kinerja penerimaan pajak di Kanwil Khusus, Kanwil WP Besar 1 dan 2, Kanwil Jakarta Selatan dan Kanwil Jakarta Pusat.

6. Oktiya Damayanti��

Suhadak��

Maria Goretti Wi Endang Nirowati Pamungkas�

Pengaruh tingkat inflasi, economic growth, dan tarif pajak terhadap penerimaan pajak di negara-negara asia�(studi pada world bank periode 2005-2014)

Independen (X): Inflasi, pertumbuhan ekonomi, tarif pajak. Dependen (Y): Penerimaan pajak.

1. Uji variabel independen secara bersama- sama membuktikan bahwa H1 dapat diterima. Hal itu berarti tingkat inflasi, economic growth, dan tarif pajak berpengaruh terhadap penerimaan pajak di negara-negara Asia secara bersama-sama.

2. Uji masing-masing variabel secara parsial memberikan hasil sebagai berikut :

1. Tingkat inflasi secara parsial �berpengaruh terhadap penerimaan pajak di negara-negara Asia (H2 diterima). �

2. Economic growth secara parsial berpengaruh terhadap penerimaan

pajak di negara-negara Asia (H2 diterima). �

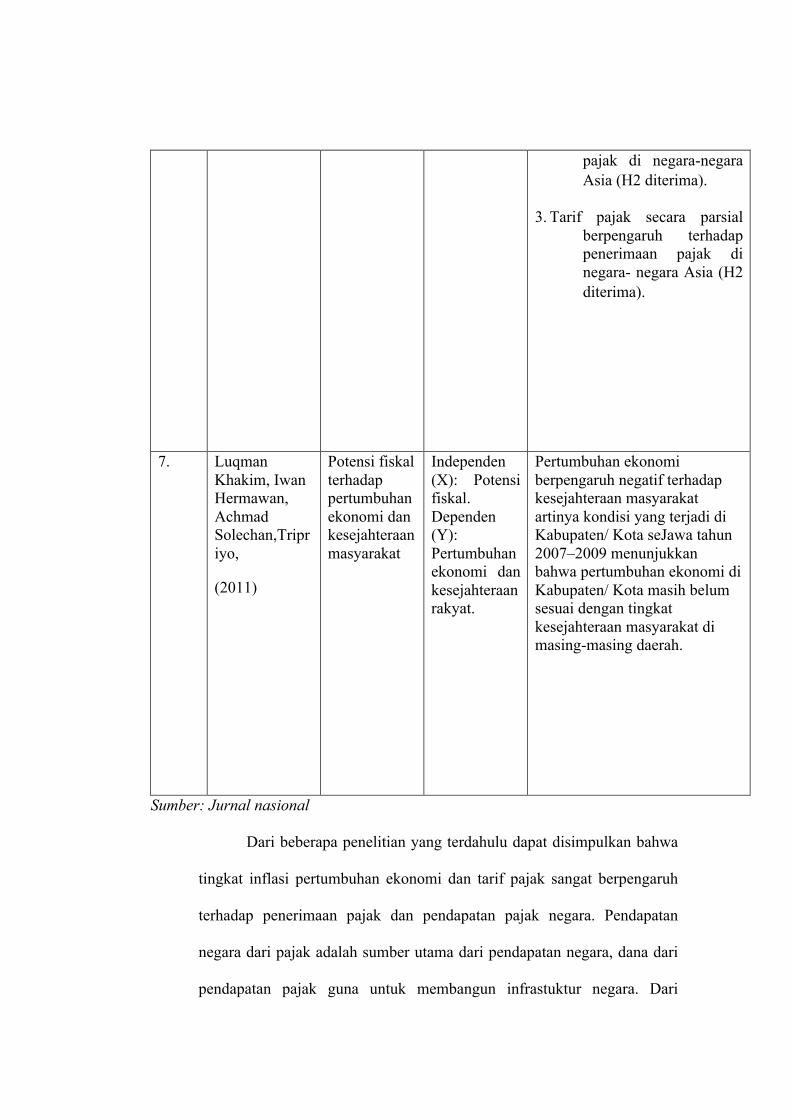

3. Tarif pajak secara parsial berpengaruh terhadap penerimaan pajak di negara- negara Asia (H2 diterima). �

7. Luqman Khakim, Iwan Hermawan, Achmad Solechan,Tripriyo,

(2011)

Potensi fiskal terhadap pertumbuhan ekonomi dan kesejahteraan masyarakat

Independen (X): Potensi fiskal. Dependen (Y): Pertumbuhan ekonomi dan kesejahteraan rakyat.

Pertumbuhan ekonomi berpengaruh negatif terhadap kesejahteraan masyarakat artinya kondisi yang terjadi di Kabupaten/ Kota seJawa tahun 2007–2009 menunjukkan bahwa pertumbuhan ekonomi di Kabupaten/ Kota masih belum sesuai dengan tingkat kesejahteraan masyarakat di masing-masing daerah.

Sumber: Jurnal nasional

Dari beberapa penelitian yang terdahulu dapat disimpulkan bahwa

tingkat inflasi pertumbuhan ekonomi dan tarif pajak sangat berpengaruh

terhadap penerimaan pajak dan pendapatan pajak negara. Pendapatan

negara dari pajak adalah sumber utama dari pendapatan negara, dana dari

pendapatan pajak guna untuk membangun infrastuktur negara. Dari

beberapa penelitian diatas dapat dikatakan bahwa kemajuan infrastruktur

atau pun pembangunan infrastruktur dapat mempengaruhi faktor pendorong

pertumbuhan ekonomi disuatu negara. Begitu juga penelitian yang

dilakukan, Novi, Hermansyah, Savitri, (2014) menyimpulkan bahwa

Kondisi infrastruktur jalan dan listrik berdampak signifikan terhadap

pertumbuhan pendapatan per kapita, namun tidak demikian dengan

pelabuhan. Terakhir, investasi terbukti secara empiris sebagai faktor

pendorong pertumbuhan ekonomi Indonesia.

2.7. Hipotesis

2.7.1. Pengaruh Inflasi Terhadap Penerimaan Pajak

Nicola, Dwiatmanto, Rosalita, (2016) menjelaskan bahwa

penelitian yang dilakukannya menunjukan ada inflasi berpengaruh

terhadap penerimaan pajak meskipun hanya sedikit. Meneruskan

dari penelitian yang terdahulu maka memastikan lagi seberapa besar

inflasi berpengaruh terhadap tingkat penerimaan pajak.

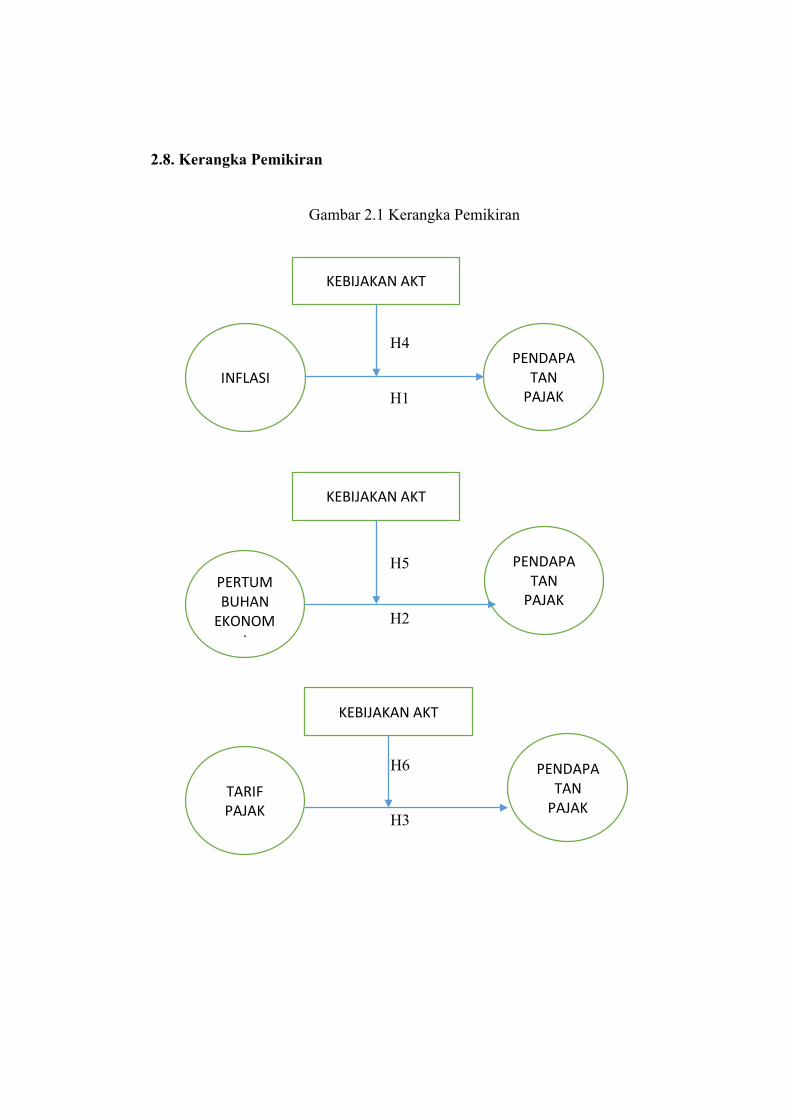

H1: Inflasi berpengaruh terhadap penerimaan pajak.

2.7.2. Pengaruh Pertumbuhan Ekonomi terhadap Penerimaan Pajak

Fadli, (2014), Infrastuktur Negara berperan penting dalam

menunjang pertumbuhan ekonomi di suatu Negara. Infrastruktur

juga berperan penting dalam memaksimalkan pendapatan lewat

penerimaan pajak Negara. Jika suatu Negara mempunyai

infrastuktur yang memadai maka bisa dikatakan Negara tersebut

mempunyai pertumbuhan ekonomi yang baik. Sehingga

bagaimana memaksimalkan pendapatan pajak Negara.

H2: Pertumbuhan ekonomi berpengaruh terhadap penerimaan

pajak.

2.7.3. Pengaruh Tarif Pajak Terhadap Penerimaan Pajak

Damayanti, Suhadak, Maria, (2016) Memaksimalkan

pendapatan pajak Negara adalah suatu langkah yang penting dalam

suatu Negara dengan berpedoman dengan undang-undang Negara

yang menagtur tentang perpajakan Negara lewat tarif pajak,

sehingga pendapatan pajak Negara dapat maksimal. Maka

dimaksutkan dari pendapatan pajak Negara tersebut pertumbuhan

ekonomi di suatu Negara dapat berkembang, dengan pemanfaatan

dana dari pajak tersebut maka dapat dibangun infrastuktur-

infrastuktur yang dapat memperlaju pertumbuhan ekonomi disuatu

Negara.

H3: Tarif pajak berpengaruh terhadap penerimaan pajak.

2.7.4. Pengaruh Inflasi Terhadap Tingkat Penerimaan Pajak Yang

Dimoderasi Oleh Kebijakan Akuntansi

Damayanti, Suhadak, Maria, (2016) diperhitungkannya

inflasi dalam perhitungan target penerimaan pajak dalam APBN

menunjukan bahwa adanya pengaruh yang ditimbulkan oleh inflasi

terhadap penerimaan pajak. Tingginya inflasi akan menurunkan

daya beli masyarakat. Turunnya daya beli akan menurunkan

produksi suatu perusahaan sehingga penghasilan kena pajak

perusahaan juga akan menurun. Hal ini tentu berakibat pada

penerimaan pajak. Syahputra (2006:10) mengungkapkan bahwa

“Terlalu tingginya tingkat inflasi bisa berdampak negatif terhadap

penerimaan pajak melalui perubahan kondisi ekonomi.”

Kesimpulannya, penerimaan pajak akan menurun jika tingkat inflasi

suatu negara tinggi, demikian sebaliknya.

Inflasi dapat terjadi jika semua kebutuhan masyarakat naik.

Dan menjadikan tingkat harga naik. Inflasi dapat dilihat dengan

memperhatikan tingkat harga dan harga suatu barang tinggi. Untuk

menjaga kesetabilan harga maka Negara harus mengontrol semua

produksi barang baik makanan ataupun non-makanan. Peran pajak

juga perlu diperhatikan sehingga perusahaan produksi suatu barang

dapat dimanfaatkan Negara guna membangun infrastruktur Negara

sehingga inflasi dapat dicegah.

Ketika laju inflasi tinggi apakah perusahan akan menggunakan

kebijakan akuntansinya untuk dapat memperendah pendapatan

pajaknya, sehingga apakah kebijakan akuntansi berpengaruh dalam

memoderasi inflasi terhadap penerimaan pajak.

H4: Kebijakan akuntansi memperkuat hubungan inflasi terhadap

penerimaan pajak.

2.7.5. Pengaruh Pertumbuhan Ekonomi Terhadap Tingkat Penerimaan

Pajak Yang Dimoderasi Oleh Kebijakan Akuntansi

Rezka, Joko, Rida, (2012) dalam penelitiannya menjelaskan

bahwa tingkat penerimaan pajak yang tinggi maka pertumbuhan

ekonomi semakin bagus. Pertumbuhan ekonomi merupakan

kemajuan yang dapat dilakukan oleh suatu Negara. Untuk

mengetahui pertumbuhan ekonomi dari suatu Negara dapat dilihat

dengan memperhatikan seluruh infrastuktur yang dimiliki dan

kesejahteraan rakyatnya. Negara harus membangun infrastukturnya

agar pertumbuhan ekonominya baik. Dengan memaksimalkan

penerimaan pajak Negara maka infrastuktur dapat dibangun.

Dengan tingkat pertumbuhan ekonomi yang tinggi ataupun

pertumbuhan ekonomi yang melemah bagaimanakah peran

kebijakan akuntansi dapat mempengaruhi tingkat penerimaan pajak.

Apakah kebijakan akuntansi dapat memoderasi pertumbuhan

ekonomi terhadap penerimaan pajak.

H5: Kebijakan akuntansi memperkuat hubungan pertumbuhan

ekonomi terhadap penerimaan pajak.

2.7.6. Pengaruh Tarif Pajak Terhadap Tingkat Penerimaan Pajak Yang

Dimoderasi Oleh Kebijakan Akuntansi

Damayanti, Suhadak, Maria, (2016) tarif pajak yang tinggi

membuat masyarakat cenderung melaporkan lebih kecil penghasilan

kena pajaknya yang akhirnya akan berakibat pada penurunan

penerimaan pajak suatu negara. Jadi tarif pajak yang terlalu tinggi

masyarakat akan cenderung menghindari membayar pajak. Kenny

dalam Richard dan Toly (2013:5) mengatakan,“Rendahnya tax rate

akan membuat masyarakat melaporkan penghasilan kena pajak lebih

besar.” Kesimpulannya, apabila tarif pajak tinggi maka penerimaan

pajak akan menurun, begitu sebaliknya.

Tarif pajak merupakan tingkat presentase pengukuran bagi

wajib pajak yang telah diatur dalam undang-undang. Wajib pajak

bagi perorangan maupun badan sudah di atur tarif pajaknya oleh

pemerintah. Tarif pajak juga harus diperhatikan penggunaannya

sehingga penerimaan pajak Negara dapat maksimal.

Dasar pengenaan pajak dan besarnya nilai pajak yang

dibayarkan adalah dengan cara melihat tarif pajak yang mengatur

presentase tingkat pendapatan laba perusahaan, sehingga apakah

peran kebijakan akuntansi dapat mengatur atau pun dapat

mempengaruhi tingkat penerimaan pajak.

H6: Kebijakan akuntansi memperkuat hubungan tarif pajak

terhadap penerimaan pajak.

2.8. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

H4 H1

H5 H2

H6 H3

INFLASIPENDAPA

TANPAJAK

PERTUMBUHANEKONOM

I

PENDAPATANPAJAK

KEBIJAKANAKT

TARIFPAJAK

KEBIJAKANAKT

PENDAPATANPAJAK

KEBIJAKANAKT