Dasar Fiskal

17

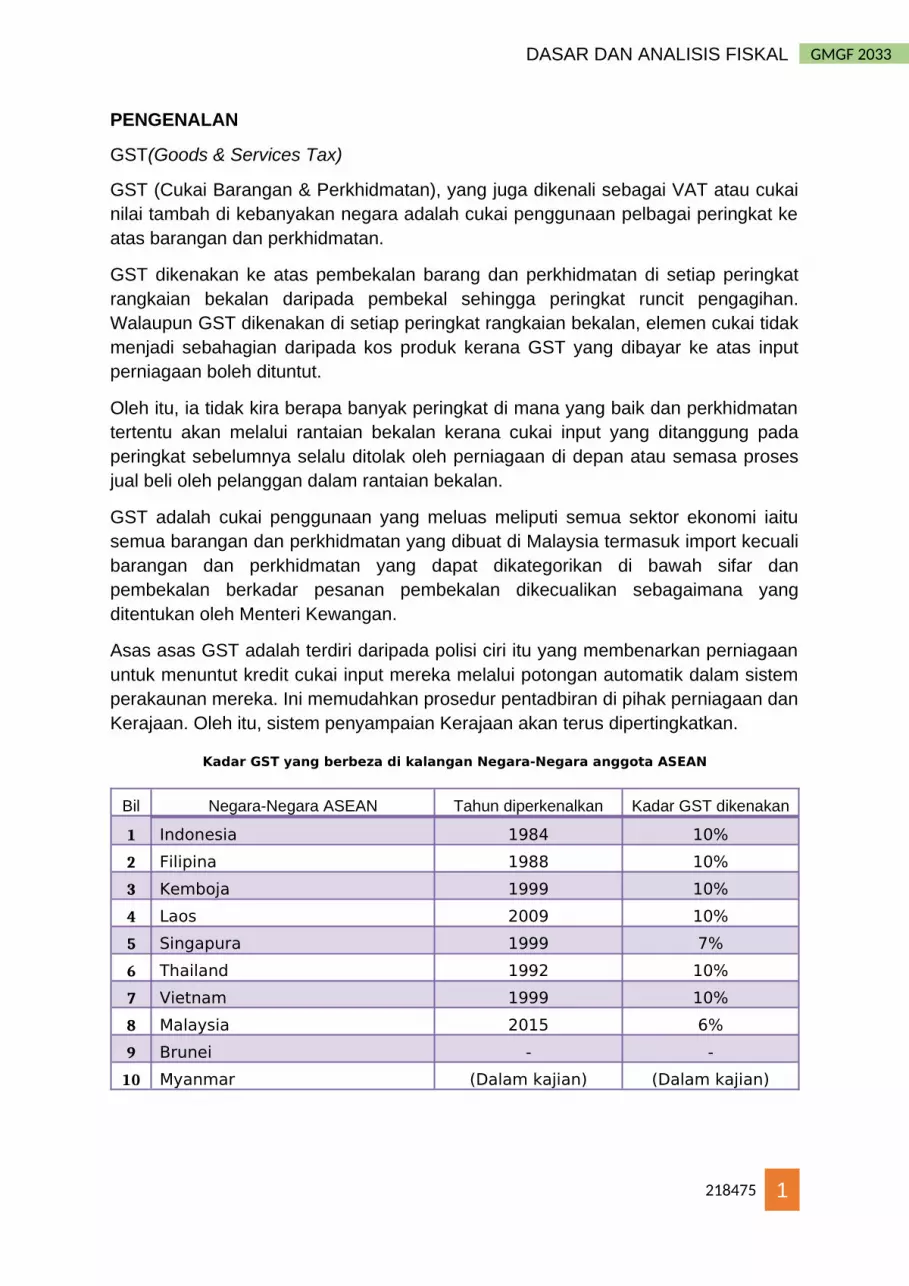

GMGF 2033 DASAR DAN ANALISIS FISKAL PENGENALAN GST(Goods & Services Tax) GST (Cukai Barangan & Perkhidmatan), yang juga dikenali sebagai VAT atau cukai nilai tambah di kebanyakan negara adalah cukai penggunaan pelbagai peringkat ke atas barangan dan perkhidmatan. GST dikenakan ke atas pembekalan barang dan perkhidmatan di setiap peringkat rangkaian bekalan daripada pembekal sehingga peringkat runcit pengagihan. Walaupun GST dikenakan di setiap peringkat rangkaian bekalan, elemen cukai tidak menjadi sebahagian daripada kos produk kerana GST yang dibayar ke atas input perniagaan boleh dituntut. Oleh itu, ia tidak kira berapa banyak peringkat di mana yang baik dan perkhidmatan tertentu akan melalui rantaian bekalan kerana cukai input yang ditanggung pada peringkat sebelumnya selalu ditolak oleh perniagaan di depan atau semasa proses jual beli oleh pelanggan dalam rantaian bekalan. GST adalah cukai penggunaan yang meluas meliputi semua sektor ekonomi iaitu semua barangan dan perkhidmatan yang dibuat di Malaysia termasuk import kecuali barangan dan perkhidmatan yang dapat dikategorikan di bawah sifar dan pembekalan berkadar pesanan pembekalan dikecualikan sebagaimana yang ditentukan oleh Menteri Kewangan. Asas asas GST adalah terdiri daripada polisi ciri itu yang membenarkan perniagaan untuk menuntut kredit cukai input mereka melalui potongan automatik dalam sistem perakaunan mereka. Ini memudahkan prosedur pentadbiran di pihak perniagaan dan Kerajaan. Oleh itu, sistem penyampaian Kerajaan akan terus dipertingkatkan. Kadar GST yang berbeza di kalangan Negara-Negara anggota ASEAN Bil Negara-Negara ASEAN Tahun diperkenalkan Kadar GST dikenakan 1 Indonesia 1984 10% 2 Filipina 1988 10% 3 Kemboja 1999 10% 4 Laos 2009 10% 5 Singapura 1999 7% 6 Thailand 1992 10% 7 Vietnam 1999 10% 8 Malaysia 2015 6% 9 Brunei - - 10 Myanmar (Dalam kajian) (Dalam kajian) 218475 1

description

dasar fiskal

Transcript of Dasar Fiskal

GMGF 2033DASAR DAN ANALISIS FISKAL

PENGENALAN

GST(Goods & Services Tax)

GST (Cukai Barangan & Perkhidmatan), yang juga dikenali sebagai VAT atau cukai nilai tambah di kebanyakan negara adalah cukai penggunaan pelbagai peringkat ke atas barangan dan perkhidmatan.

GST dikenakan ke atas pembekalan barang dan perkhidmatan di setiap peringkat rangkaian bekalan daripada pembekal sehingga peringkat runcit pengagihan. Walaupun GST dikenakan di setiap peringkat rangkaian bekalan, elemen cukai tidak menjadi sebahagian daripada kos produk kerana GST yang dibayar ke atas input perniagaan boleh dituntut.

Oleh itu, ia tidak kira berapa banyak peringkat di mana yang baik dan perkhidmatan tertentu akan melalui rantaian bekalan kerana cukai input yang ditanggung pada peringkat sebelumnya selalu ditolak oleh perniagaan di depan atau semasa proses jual beli oleh pelanggan dalam rantaian bekalan.

GST adalah cukai penggunaan yang meluas meliputi semua sektor ekonomi iaitu semua barangan dan perkhidmatan yang dibuat di Malaysia termasuk import kecuali barangan dan perkhidmatan yang dapat dikategorikan di bawah sifar dan pembekalan berkadar pesanan pembekalan dikecualikan sebagaimana yang ditentukan oleh Menteri Kewangan.

Asas asas GST adalah terdiri daripada polisi ciri itu yang membenarkan perniagaan untuk menuntut kredit cukai input mereka melalui potongan automatik dalam sistem perakaunan mereka. Ini memudahkan prosedur pentadbiran di pihak perniagaan dan Kerajaan. Oleh itu, sistem penyampaian Kerajaan akan terus dipertingkatkan.

Kadar GST yang berbeza di kalangan Negara-Negara anggota ASEAN

Bil Negara-Negara ASEAN Tahun diperkenalkan Kadar GST dikenakan

1 Indonesia 1984 10%2 Filipina 1988 10%3 Kemboja 1999 10%4 Laos 2009 10%5 Singapura 1999 7%6 Thailand 1992 10%7 Vietnam 1999 10%8 Malaysia 2015 6%9 Brunei - -

10 Myanmar (Dalam kajian) (Dalam kajian)

218475 1

GMGF 2033DASAR DAN ANALISIS FISKAL

GST (Goods & Services Tax) di Singapura.

GST Singapura telah diperkenalkan pada 1 April 1994, pada 3%. Ia telah meningkat

kepada 4% pada 1 Januari 2003, dan 5% pada 1 Januari 2004. Ia telah meningkat

kepada kadar semasa sebanyak 7% pada 1 Julai 2007 hingga sekarang.

Singapura melaksanakan GST mengikut “AKTA CUKAI BARANGAN DAN

PERKHIDMATAN” (BAB 117A) (Enakmen asal: Akta 31 Tahun 1993), EDISI

SEMAKAN 1997(30 Mei 1997).

Sebelum tahun 1986, kadar cukai pendapatan korporat Singapura dan kadar cukai

pendapatan peribadi secara marginal tertinggi kedua-duanya berada pada nilai 40%.

Kadar yang tinggi seperti itu dianggap tidak berdaya saing.

Dengan syor oleh Jawatankuasa Ekonomi pada tahun 1986, kerajaan Singapura

memutuskan bahawa ia perlu beralih daripada cukai langsung kepada cukai tidak

langsung, untuk mengekalkan daya saing antarabangsa dalam menarik pelaburan,

dan untuk mengekalkan pertumbuhan ekonomi untuk mewujudkan ekonomi yang

baik bertujuan bagi membayar pekerjaan untuk rakyat Singapura.Perubahan terkini

untuk permohonan GST itu dilakukan pada bulan Januari 2013.

GST adalah cukai penggunaan menyeluruh dikenakan ke atas pengimportan

barangan (yang dikumpulkan oleh Kastam Singapura), dan juga hampir semua

bekalan barangan dan perkhidmatan di Singapura. Satu-satunya pengecualian

adalah bagi penjualan dan pajakan hartanah kediaman, pengimportan dan bekalan

tempatan, pelaburan logam berharga dan penyediaan perkhidmatan kewangan yang

penting bagi kepentingan kerajaan. Eksport barangan dan perkhidmatan

antarabangsa berkadar sifar. Di sesetengah negara, GST dikenali sebagai Cukai

Tambah Nilai (PPN).

Sebuah perniagaan yang berdaftar dengan system GST adalah dikehendaki

mengemukakan pulangan GST kepada IRAS (Inland Revenue Authority of

Singapore) pada akhir setiap tempoh perakaunan yang ditetapkan (biasanya pada

setiap suku tahun).Sesebuah perniagaan akan melaporkan cukai output dan cukai

input bagi tempoh perakaunan yang ditetapkan dalam pulangan GST.Semua

urusniaga telah direkodkan dalam tempoh tersebut.Perbezaan di antara cukai output

dan input adalah cukai GST bersih mesti dibayar kepada atau boleh dibayar balik

dari kerajaan.

218475 2

GMGF 2033DASAR DAN ANALISIS FISKAL

Pelaksanaan GST di Singapura.

GST itu adalah sebahagian daripada langkah penyusunan semula cukai yang lebih

besar bagi membolehkan Singapura untuk mengalihkan pergantungan dari cukai

langsung kepada cukai tidak langsung. Kerajaan berpendapat bahawa

pembaharuan cukai adalah perlu untuk mengekalkan daya saing Singapura, untuk

mengekalkan pertumbuhan jangka panjang dan mewujudkan peluang pekerjaan.

Kerajaan juga yakin bahawa dengan penduduk yang semakin meningkat, asas cukai

pendapatan Singapura dijangka turun. Dengan GST yang menyeluruh, beban cukai

itu akan lebih sama rata di kalangan penduduk.Di Singapura syarikat yang

berpendapatan tahunan sebanyak lebih daripada SD1juta sahaja yang diwajibkan

untuk mengenakan GST.

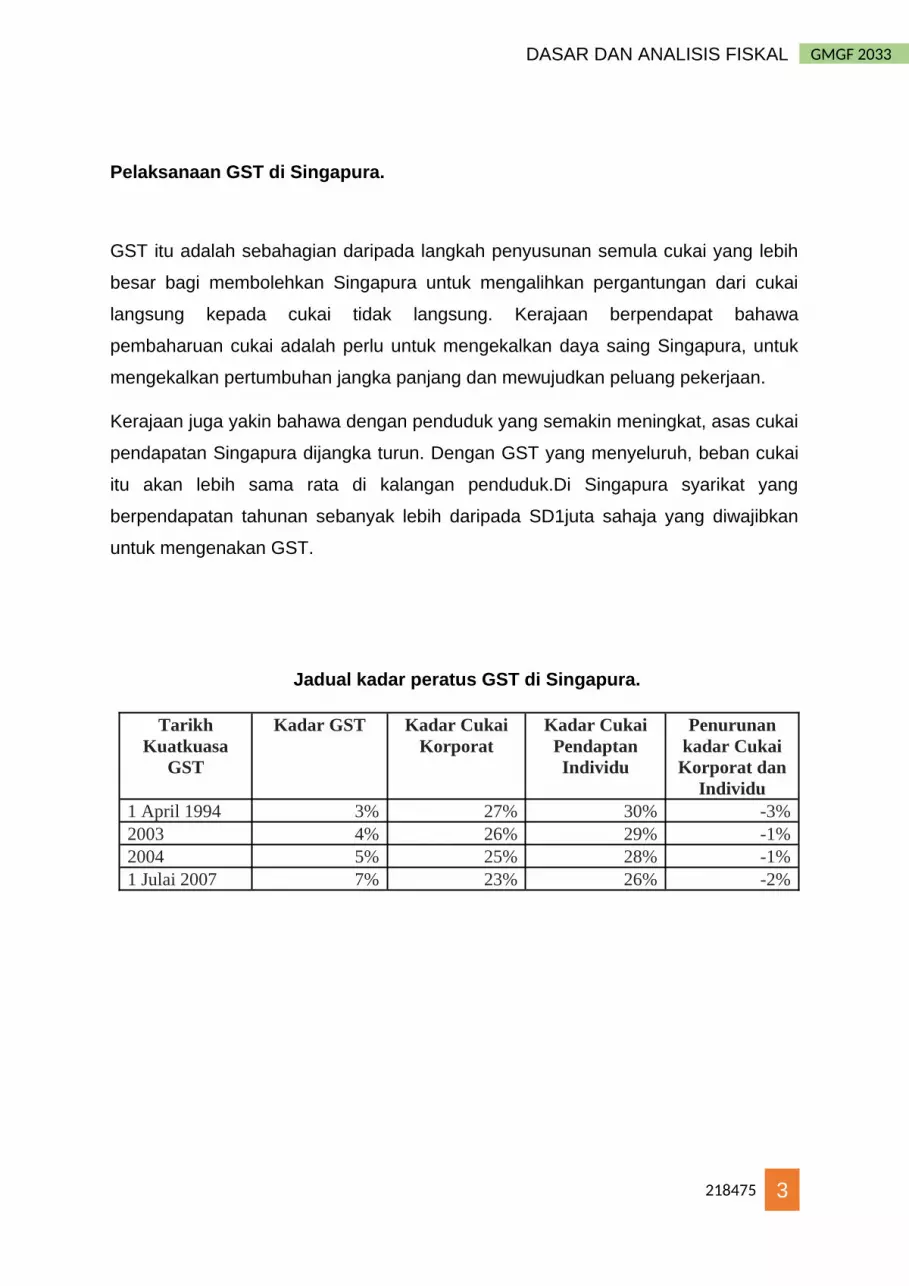

Jadual kadar peratus GST di Singapura.

Tarikh Kuatkuasa

GST

Kadar GST Kadar Cukai Korporat

Kadar Cukai Pendaptan Individu

Penurunan kadar Cukai Korporat dan

Individu1 April 1994 3% 27% 30% -3%2003 4% 26% 29% -1%2004 5% 25% 28% -1%1 Julai 2007 7% 23% 26% -2%

218475 3

GMGF 2033DASAR DAN ANALISIS FISKAL

GST dilaksanakan pada kadar yang tunggal sebanyak 3% pada 1 April 1994,

dengan jaminan bahawa ia tidak akan dinaikkan sekurang-kurangnya lima tahun.

Untuk mengurangkan kesan GST ke atas isi rumah Singapura, pakej mengimbangi

juga telah diperkenalkan. Pada masa yang sama, kadar cukai korporat dikurangkan

sebanyak 3% kepada 27%, dan kadar cukai pendapatan atas marginal peribadi

dipotong sebanyak 3% kepada 30%. Kadar GST awal 3% adalah antara yang

terendah di dunia, sebagai fokus tidak adalah untuk menjana pendapatan yang

besar, tetapi untuk membolehkan orang untuk akan dilaraskan untuk cukai.

Pada tahun 2002, Jawatankuasa Semakan Ekonomi dikaji semula dasar cukai

Singapura, dan mencadangkan bahawa reformasi cukai lanjut adalah perlu untuk

membawa masuk pelaburan baru. Jawatankuasa itu menyatakan bahawa negara-

negara lain telah secara agresif telah mengurangkan kadar cukai langsung mereka

untuk menarik modal antarabangsa bimbit dan buruh, dan mencadangkan supaya

kerajaan lebih bergantung kepada GST untuk hasil cukai, sementara lagi menampan

kesan ke atas isi rumah Singapura melalui pakej bantuan.

Kerajaan menerima cadangan jawatankuasa itu. Kadar GST telah meningkat

daripada 3% kepada 4% pada tahun 2003, dan hingga 5% pada tahun 2004. Setiap

peningkatan diiringi oleh pakej mengimbangi yang direka untuk membuat rumah

Singapura purata keseluruhan lebih baik, walaupun selepas mengambil kira kos

tambahan yang dikenakan oleh peningkatan dalam kadar GST. Kadar cukai

langsung juga telah berkurang.

Pada 15 Februari 2007 (Hari Belanjawan), Menteri Kewangan Kedua, Tharman

Shanmugaratnam mengumumkan bahawa kadar GST akan dinaikkan kepada 7%

berkuatkuasa 1 Julai 2007.

Peningkatan kadar diiringi oleh pakej mengimbangi untuk membantu rakyat

Singapura dengan kenaikan GST, dan yang akan menelan kos kerajaan $ 4 bilion

dalam tempoh lima tahun.Kerajaan berhujah bahawa pakej offset akan membantu

majoriti rakyat Singapura mengimbangi GST peningkatan mereka kos untuk

beberapa tahun.

218475 4

GMGF 2033DASAR DAN ANALISIS FISKAL

Pakej mengimbangi terdiri daripada manfaat pemindahan langsung, dalam bentuk

bayaran tunai (kredit GST, dividen pertumbuhan, bonus warga emas), CPF top-up

(akaun pendidikan lepasan menengah tokokan untuk pelajar, Medisave top-up untuk

lebih tua Singapura), dan rebat (atas utiliti dan caj perkhidmatan & penyenggaraan

perumahan awam).Orang-orang yang memperoleh kurang atau tinggal di rumah

yang lebih kecil menerima lebih banyak faedah.

Kerajaan juga berpendapat bahawa Tambahan Pendapatan Daya Kerja, subsidi

upah, akan menyediakan sokongan yang besar untuk pekerja berpendapatan

rendah secara berterusan walaupun selepas ofset GST telah diedarkan.

Kerajaan juga mengurangkan kadar cukai langsung, meneruskan amalannya

menurunkan kadar cukai langsung sejak tahun 1986. Pada tahun 2010, kadar

marginal atas untuk cukai korporat berjumlah 17% dan cukai pendapatan peribadi

pada 20%, dengan kadar yang jauh lebih berkesan lebih rendah.

Sebagai tanda muhibah, dan bagi membantu golongan berpendapatan rendah,

beberapa rangkaian pasar raya diserap peningkatan 2% dalam GST, bermula untuk

tempoh satu bulan hingga enam bulan.

Mereka termasuk Carrefour, Cold Storage, Giant Hypermarket, NTUC FairPrice,

Sheng Siong dan Belian 'n Simpan. Selain FairPrice, NTUC juga diserap

peningkatan 2% pada NTUC Foodfare, NTUC Childcare, NTUC Learning Hub,

NTUC Club dan NTUC Healthcare, selama enam bulan.

218475 5

GMGF 2033DASAR DAN ANALISIS FISKAL

Kritikan awam

Sesetengah pengkritik menganggap GST menjadi cukai regresif, bermakna

pendapatan yang lebih miskin, sebagai peratusan daripada pendapatan mereka,

daripada yang kaya. Walau bagaimanapun, penyokong pelaksanaan sistem ini

berpendapat bahawa GST boleh dianggap sebagai cukai berkadaran jika

pembayaran cukai dinyatakan sebagai peratusan bukan pendapatan, tetapi

penggunaan seumur hidup, simpanan dan pelaburan adalah cukai tertunda, dan

apabila ditukar kepada penggunaan adalah tertakluk kepada GST.

Persoalan yang lebih penting bukanlah sama ada GST adalah regresif tetapi

adakah GST adalah lebih regresif daripada cukai tidak langsung alternatif iaitu,

jualan, cukai eksais dan perolehan (tidak cukai pendapatan kerana itu adalah cukai

langsung). Di samping itu, mereka berpendapat bahawa apa yang memberi kesan

kepada kemiskinan dan keadilan bukan terkesan daripada apa-apa cukai tertentu,

tetapi kesan daripada struktur cukai secara keseluruhan, dan bagaimana hasil cukai

yang dikenakan dipraktikan kepada rakyat. Apabila GST digabungkan dengan cukai

progresif, dan pendapatan diagihkan kepada golongan miskin, jumlah struktur fiskal

boleh menjadi maju dan berimbang.

Untuk mengekalkan sifat asal daripada jumlah cukai dan pemindahan pada

individu, Singapura mengurangkan cukai pendapatan ke atas golongan

berpendapatan rendah, serta bayaran pindahan langsung dikenakan untuk golongan

berpendapatan rendah, mengakibatkan beban cukai keseluruhan yang lebih rendah

bagi kebanyakan isi rumah Singapura.

Bagi tujuan imbangan langkah diambil termasuk cukai yang lebih rendah terhadap

jumlah pendapatan, cukai hartanah yang lebih rendah, rebat pada sewa dan caj

perkhidmatan & penyenggaraan perumahan awam, dan subsidi tambahan untuk

kesihatan, pendidikan dan khidmat masyarakat. Hasil daripada pemotongan cukai

pendapatan, pelepasan cukai tambahan dan rebat pada tahun 1994, kira-kira 70%

218475 6

GMGF 2033DASAR DAN ANALISIS FISKAL

daripada rakyat yang membayar cukai pendapatan individu tidak lagi perluk untuk

berbuat demikian.

Kerajaan Singapura berpendapat bahawa GST itu sendiri adalah cukai yang bersifat

samarata maka ia adalah sebahagian daripada sistem keseluruhan fiskal yang

sangat progresif.Golongan berpendapatan tinggi membayar sebahagian kecil adalah

yang paling tinggi daripada pendapatan mereka dalam cukai.

Apabila semua cukai telah diambil kira (cukai pendapatan, cukai hartanah, GST dan

cukai tidak langsung lain), lebih 10% daripada isi rumah menyumbang 38% daripada

cukai yang dibayar, manakala sebahagian lebih 20% menyumbang 53% daripada

semua cukai.Sebaliknya, golongan berpendapatan rendah menerima pemindahan

ketara lebih daripada cukai yang mereka bayar.

Isi rumah berpendapatan sederhana berkesan membayar cukai 'negatif'. Dari 2006

hingga 2010, isi rumah Singapura menerima pemindahan (ditolak semua cukai yang

dibayar) yang berjumlah 23% daripada pendapatan mereka, nilai ke-5 yang

menerima pemindahan diganti cukai yang dibayar, manakala yang kadar cukai bagi

nilai tertinggi adalah 11%.Terutamanya, apabila kadar GST dinaikkan daripada 5%

kepada 7% pada bulan Julai 2007, isi rumah di bawah 20% yang terpaksa

membayar GST tambahan sebanyak $ 370 setahun, tetapi menerima pakej

mengimbangi daripada $ 910 setiap tahun, sebagai tambahan kepada faedah tetap

sebanyak $ 1,000 setiap tahun.

Sesetengah pengkritik juga berpendapat bahawa keperluan asas seperti makanan

dan penjagaan kesihatan hendaklah dibuat dikecualikan daripada GST, untuk

membantu isi rumah berpendapatan rendah. Kerajaan berpendapat bahawa

mempunyai apa-apa pengecualian sebenarnya akan membantu berpendapatan

lebih tinggi yang lebih daripada rakyat Singapura yang lebih miskin, kerana yang

kaya isi rumah biasanya berbelanja lebih berkenaan keperluan (sama ada makanan

atau penjagaan kesihatan atau keperluan asas lain) daripada isi rumah

berpendapatan rendah.

Di samping itu, isi rumah berpendapatan rendah tidak akan memberi manfaat

kepada apa-apa pengecualian, seperti perbelanjaan ke atas barangan keperluan

218475 7

GMGF 2033DASAR DAN ANALISIS FISKAL

merupakan sebahagian kecil daripada perbelanjaan isi rumah berpendapatan

rendah.

Sebagai contoh, untuk rakyat berpendapatan rendah,iaitu 20% jumlah mereka

mengunakan pendapat untuk membeli barangan makanan.Dan jumlah belian

mereka tadi hanya sebanyak 6% daripada jumlah perbelanjaan isi rumah mereka

selepas termasuk semua barangan makanan yang lain, jumlah itu hanya 15%

daripada perbelanjaan mereka.

Jika keperluan itu dikecualikan daripada GST, akan ada keperluan untuk membuat

untuk kekurangan pendapatan melalui kadar GST yang lebih tinggi ke atas barangan

dan perkhidmatan lain, yang isi rumah berpendapatan rendah juga perlu

menanggung.

Kerajaan berpendapat bahawa pengalaman negara-negara lain menunjukkan

bahawa pemberian pengecualian akan memutar belitkan keputusan pengeluaran

dan penggunaan dan menyebabkan proses perbalahan dan sangat kompleks unutk

menentukan jenis barangan dan perkhidmatan yang mendapatk pengecualian. Ini

akan meningkatkan pematuhan dan pentadbiran kos untuk perniagaan, dan kos ini

akan dipindahkan kepada pengguna.Pada akhirnya pengguna akan terbeban

Disamping itu, pengalaman negara-negara lain telah menunjukkan bahawa

mengecualikan atau mengurangkan GST ke atas barangan tertentu tidak bermakna

penjimatan cukai akan dilepaskan kepada pengguna.Oleh itu, GST perlu

diperluaskan bagi memastikan GST pada tahap relevan dan sistem GST yang

mudah, manakala bantuan secara langsung diberikan kepada rakyat yang

berpendapatan rendah melalui pemindahan dan subsidi.Berbagai bantuan dan

kemudahan telah dirancang dan diberikan kepada rakyat untuk tujuan imbangan

pendapatan dan cukai GST.

Selain itu, kerajaan telah menyerap GST sepenuhnya untuk semua pesakit dengan

memberi subsidi di hospital-hospital dan poliklinik awam sejak GST telah

berkuatkuasa serta diperkenalkan pada tahun 1994. GST juga telah diserap untuk

semua pesakit yang menerima subsidi bagi pesakit yang menerima perkhidmatan

penjagaan jangka panjang di hospital.

218475 8

GMGF 2033DASAR DAN ANALISIS FISKAL

Sebagai tindak balas kepada kos sara hidup yang meningkat, pihak pembangkang

telah mencadang kepada kerajaan untuk mengenakan sejumlah kadar GST yang

hendak dikurangkan. Kerajaan Singapura telah berpendapat bahawa mengurangkan

kadar GST akan lebih memberi manfaat kepada orang kaya daripada orang yang

miskin, kerana sebahagian besar daripada GST dikutip daripada orang asing dan

golongan berpendapatan lebih tinggi. Pada tahun 2010, 84.2% daripada semua GST

yang dibayar dikumpulkan daripada orang asing dan lebih 40% daripada isi rumah

warga Singapura, manakala sebanyak dalam 20% isi rumah terendah menyumbang

hanya 4% daripada semua GST yang dibayar melalui perbelanjaan. Kerajaan

berpendapat bahawa GST adalah merupakan bahagian yang penting dalam sistem

pengurusan kewangan yang menyediakan sumber bantuan kepada rakyat

berpendapatan rendah.Mengurangkan kadar GST yang akan memberi beban

kewangan kepada kerajaan dan bersifat tidak saksama kerana menyebabkan

kerajaan kekurang sumber Negara untuk membantu rakyat berpendapatan rendah.

Kesan pelaksanaan GST di Singapura.

Kepada kerajaan:

Ia menjana pendapatan cukai yang stabil dan boleh dijangka dalam

persekitaran ekonomi yang baik ataupun lemah.

Ia adalah cukai yang cekap kerana kos yang agak rendah bagi pentadbiran

dan kutipan.

Ia membolehkan kerajaan untuk mengutip cukai pendapatan korporat dan

peribadi yang lebih rendah, yang akhirnya menguntungkan negara seterusnya

menggalakkan lebih banyak pelaburan langsung asing. Ini membawa kepada

pertumbuhan ekonomi yang mantap secara keseluruhan.

218475 9

GMGF 2033DASAR DAN ANALISIS FISKAL

Kepada perniagaan dan individu:

Perniagaan yang ditubuhkan yang mempunyai pendaftaran GST akan

mendapat kedudukan yang baik ataupun akan dipandang sebagai suatu

perniagaan yang maju oleh masyarakat.

GST adalah sistem cukai yang lebih adil. Ia mengenakan cukai kepada

golongan yang bekerja sendiri dan makan gaji hanya apabila mereka

membelanjakan wang mereka.

Cukai GST terpakai hanya kepada penggunaan. Simpanan dan pelaburan

tidak dikenakan cukai. Ini akan menggalakkan orang ramai untuk menyimpan

dan melabur dalam aktiviti produktif.

Kos menjalankan perniagaan dikurangkan, dengan itu menyumbang kepada

harga yang lebih rendah. Perniagaan tidak menanggung kos cukai

disebabkan oleh mekanisme kredit multi-peringkat kerana pembayar cukai

sebenar adalah pengguna akhir.

Kelemahan pelaksanaan GST di Singapura.

Kelemahan pendaftaran GST adalah beban pentadbiran yang timbul

disebabkan dengan menunaikan kewajipan dan tanggungjawab pendaftaran

GST.

Seseorang pemilik syarikat harus mengkaji selok-belok GST, membayar

akauntan untuk menjalankan kerja-kerja perakauanan syarikat yang dalam

beberapa kes boleh menjadi kos yang agak tinggi dan memberi kesan

kewangan kepada sesebuah syarikat.

Menjadi pemilik syarikat berdaftar dan mengenakan GST akan meningkatkan

harga jualan sebanyak 7%. Pelanggan (syarikat tidak wajib GST) tidak akan

dapat untuk mendapatkan semula GST yang dicas. Jadi walaupun kos

dikurangkan kerana ia boleh mendapatkan kembali GST, pelanggan

berkemungkinan tidak setuju.

218475 10

GMGF 2033DASAR DAN ANALISIS FISKAL

GST boleh menjadi beban kepada golongan berpendapatan rendah,

terutamanya pada masa inflasi yang tinggi apabila cukai 7% dibayar pada

harga yang semakin meningkat bagi barangan keperluan harian.

Jenis barangan dan perkhidmatan yang tertakluk kepada GST

GST dikenakan ke atas bekalan yang dikenakan cukai. Suatu pembekalan bercukai,

ialah suatu pembekalan barang atau perkhidmatan yang dibuat di Singapura, selain

pembekalan yang telah dikecualikan. Suatu pembekalan bercukai sama ada boleh

menjadi standad akan diberi nilai cukain rata (kini 7%) atau pembekalan berkadar

sifar.Kebanyakan jualan barangan tempatan dan perkhidmatan tempatan adalah

bekalan kadar-standad.

Bekalan barangan dan perkhidmatan berkadar sifar adalah tertakluk kepada 0%

GST. Sesuatu entiti berdaftar GST yang membuat bekalan berkadar sifar dapat

menuntut kredit cukai input yang dibayar ke atas pembelian input. Di Singapura,

eksport barangan dan perkhidmatan antarabangsa adalah berkadar sifar.

GST tidak dikenakan ke atas bekalan yang telah dikecualikan, di mana ia terbahagi

kepada dua kategori – jualan, pajakan tanah kediaman dan perkhidmatan

kewangan.

Perbezaan antara bekalan berkadar sifar dan dikecualikan ialah sebuah entiti yang

membuat bekalan dikecualikan,tidak boleh menuntut GST input.

Bekalan luar -lingkungan merujuk kepada bekalan yang berada di luar daripada Akta

GST. Secara umum, ia terdiri daripada:

Pemindahan perniagaan sebagai usaha berterusan.

Transaksi Swasta.

Jualan negara ketiga - merujuk kepada penjualan barangan dari suatu tempat

di luar Singapura ke tempat lain di luar Singapura.

Transaksi jualan dibuat dalam kawasan Gudang Zero GST .

218475 11

GMGF 2033DASAR DAN ANALISIS FISKAL

Maka bolehlah di rumuskan sistem GST di Negara Singapura adalah seperti berikut:

Singapura mengenakan GST berkuatkuasa pada 1 April 1994 dengan kadar

tunggal sebanyak 3 peratus, yang terendah di dalam dunia ketika itu. Pada

ketika yang sama ia mengurangkan kadar cukai korporat dan kadar cukai

pendapatan individu, juga sebanyak 3 peratus, masing-masing dari 30

peratus ke 27 peratus dan dari kadar marginal tertinggi 33 peratus ke 30

peratus.

Langkah yang diambil Singapura ialah memperkenalkan GST bermula

dengan kadar yang rendah yang akan dinaikkan secara beransur-ansur dan

secara serentak menurunkan kadar cukai pendapatan juga secara beransur-

ansur dan pada masa yang sama memperkenalkan offset package atau

"pakej bantuan kepada rakyat berpendapatan rendah" bagi menumpulkan

ketajaman darjah regresiviti dari GST itu ke atas rakyat berpendapatan

rendah dan miskin.

Ini bermakna, kerajaan Singapura cukup perihatin terhadap tekanan GST lalu

terus melaksanakan langkah-langkah menumpulkan (to neutralize) darjah

regresivitinya.

Dalam fasa ini tujuannya bukan untuk meningkatkan pungutan cukai tetapi

lebih kepada utuk mendidik dan bagi membolehkan rakyatnya menyesuaikan

diri dengan cukai baru ini. Serentak (dalam tahun 1994), kerajaan Singapura

juga menubuhkan Committee Against Profiteering (CAP) bagi menyiasat

segala rungutan dan feedback mengenai perbuatan profiteering dan

menaikkan harga sewenang-wenangnya oleh peniaga dengan mengunakan

pengenaan GST oleh kerajaan sebagai alasan.

Fasa pertama ini berlangsung selama hampir 9 tahun. Mulai 1 Januari 2003,

kadar GST dinaikkan ke 4 peratus dan mulai 1 Januari 2004, ke 5 peratus.

218475 12

GMGF 2033DASAR DAN ANALISIS FISKAL

Mulai 1 Julai 2007, ia dinaikkan ke 7 peratus dan kadar ini kekal hingga

sekarang.

Penurunan kadar cukai korporat dan cukai pendapatan individu bertujuan

meletakkan kedua-duanya pada kadar yang internationally competitive bagi

menarik pelaburan langsung asing dan buruh berpendidikan dan dan

berkemahiran tinggi (pakar pelbagai bidang) masuk ke Singapura.

Penerusan dan pengekalan dasar ini bermakna Singapura menjadikan GST

(cukai tidak langsung) sebagai sumber utama hasil kerajaan sekali gus

mengelakkan beban cukai jatuh lebih berat ke atas rakyat Singapura

berpendapatan rendah dan miskin.

Bagi meringankan beban ini, kerajaan Singapura mewujudkan offset package

(pakej bantuan kepada rakyat berpendapatan rendah). Offset package

mengandungi penurunan kadar cukai dan perlepasan cukai atas rakyat

Singapura berpendapatan rendah, menurunkan cukai hartanah, memberi

rebat ke atas bayaran sewa dan caj perkhidmatan dan caj konservansi atas

perumahan awam dan menambahkan subsidi ke atas perkhidmatan komuniti,

pendidikan dan kesihatan

Kesan dari penurunan dan perlepasan cukai dan pemberian rebat misalnya,

menyebabkan dalam tahun 1994, 70 peratus daripada individu yang sebelum

perlaksanaan GST kena membayar cukai, tidak lagi membayar cukai selepas

itu.

Apabila kesemua jenis cukai diambil kira (cukai korporat, cukai pendapatan

individu, cukai hartanah, GST dan lain-lain cukai tidak langsung) maka di

dapati:

Golongan10 peratus paling atas dari bilangan isirumah Singapura

menyumbang 38 peratus dari keseluruhan cukai yang dipungut.

Golongan 20 peratus paling atas dari bilangan isirumah Singapura

menyumbang 52 peratus dari keseluruhan cukai yang dipungut.

Golongan rakyat Singapura berpendapatan terendah menerima lebih besar

bayaran pindahan (transfers) berbanding cukai yang dibayar.

218475 13

GMGF 2033DASAR DAN ANALISIS FISKAL

Golongan isirumah berpendapatan rendah hingga sederhana juga secara

efektifnya menerima bayaran pindahan lebih besar dari cukai yang dibayar

(negative tax).

Apabila kadar cukai GST dinaikkan dari 5 peratus ke 7 peratus berkuatkuasa

mulai 1 Julai 2007, didapati bahawa golongan 20 peratus paling bawah

daripada isurumah Singapura membayar GST tambahan sebanyak SD370

setahun tetapi menerima offset package sebanyak SD910 setahun ditambah

lagi dengan bayaran manfaat kekal sebanyak SD1,000 setahun.

Dalam tahun 2010, Kerajaan Singapura mendedahkan bahawa sebanyak

84.2 peratus dari pungutan GST disumbang oleh warga asing yang

bermastautin dan bekerja di Singapura dan golongan 40 peratus paling atas

isi rumah Singapura. Golongan 20 peratus paling bawah dari isi rumah

Singapura hanya menyumbang 4 peratus dari GST yang dipungut.

Jelas bahawa Kerajaan Singapura telah secara sedar dan sistematik

melaksanakan offset package serentak dengan pelaksanaan GST sehingga

dapat mengekalkan darjah progresiviti cukai keseluruhan di Singapura. Fakta-

fakta di atas menunjukkan bahawa lebih besar beban cukai ditanggung bila

semakin tinggi pendapatan seseorang.

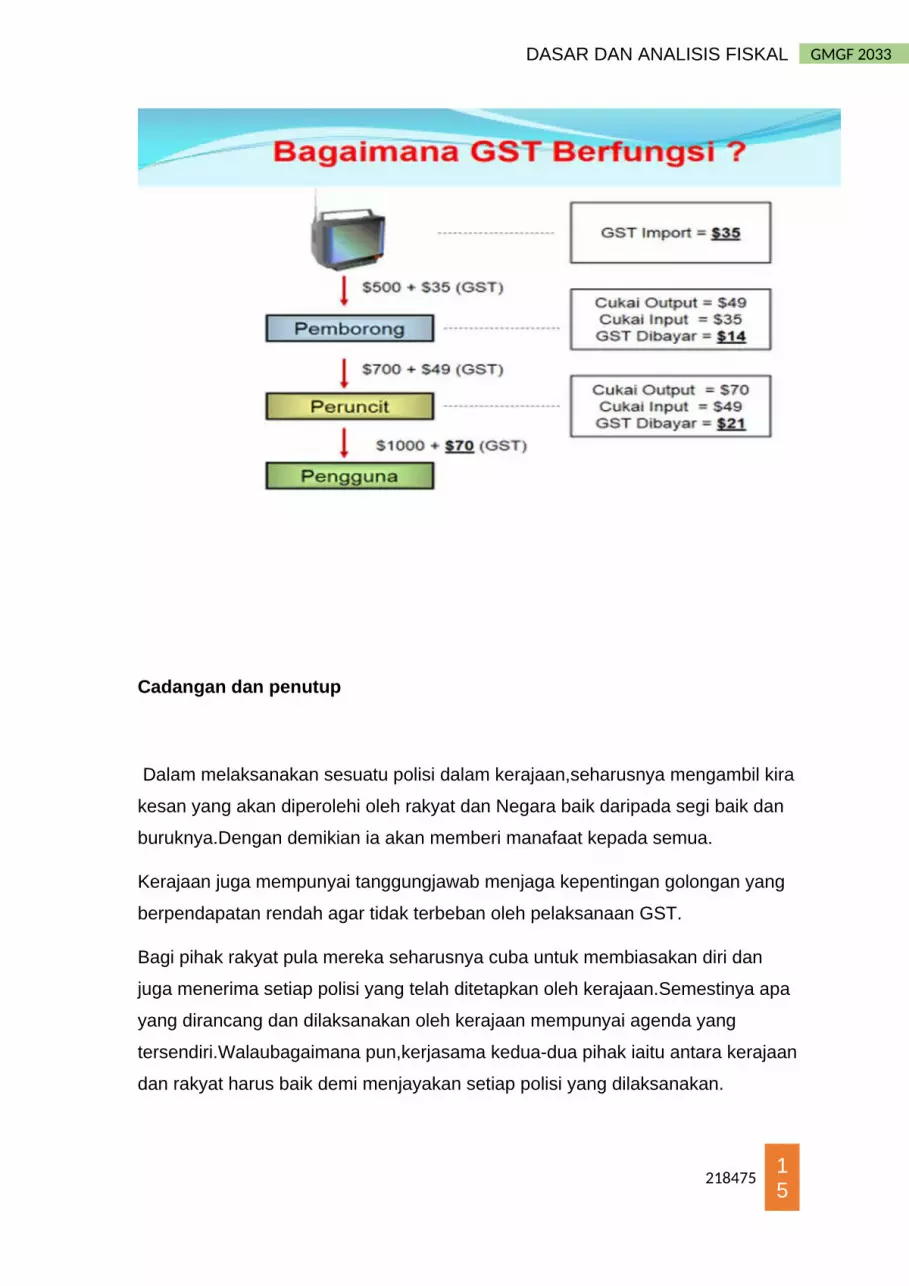

Mekanisme sistem GST dilaksanakan.

218475 14

GMGF 2033DASAR DAN ANALISIS FISKAL

Cadangan dan penutup

Dalam melaksanakan sesuatu polisi dalam kerajaan,seharusnya mengambil kira

kesan yang akan diperolehi oleh rakyat dan Negara baik daripada segi baik dan

buruknya.Dengan demikian ia akan memberi manafaat kepada semua.

Kerajaan juga mempunyai tanggungjawab menjaga kepentingan golongan yang

berpendapatan rendah agar tidak terbeban oleh pelaksanaan GST.

Bagi pihak rakyat pula mereka seharusnya cuba untuk membiasakan diri dan

juga menerima setiap polisi yang telah ditetapkan oleh kerajaan.Semestinya apa

yang dirancang dan dilaksanakan oleh kerajaan mempunyai agenda yang

tersendiri.Walaubagaimana pun,kerjasama kedua-dua pihak iaitu antara kerajaan

dan rakyat harus baik demi menjayakan setiap polisi yang dilaksanakan.

218475 15

GMGF 2033DASAR DAN ANALISIS FISKAL

Bagi pihak syarikat pula,mereka tidak seharusnya hanya mementingkan diri dan

keuntungan semata-mata.Mereka seharusnya akur dan patuhi setiap undang-

undang yang telah digariskan oleh kerajaan.Gandingan mereka ini dan kerajaan

serta rakyat seluruhnya pasti akan memberi manafaat kepada negara.

Dengan itu,nampak jelas bahawa pelaksanaan system GST sekiranya di urus

dengan baik dan dipantau rapi pihak bertanggungjawab maka tidak seharusnya

ia mendatangkan kerugian kepada mana-mana pihak yang terlibat baik syarikat

atau rakyat.

Bibliografi/rujukan

Goods & Services Tax at Inland Revenue Authority of Singapore

Report of the Economic Committee, The Singapore Economy: New Direction,

Singapore Ministry of Trade and Industry, Republic of Singapore, 1986, p. 89

"GST application process and the latest change". 3E Accounting Private Limited.

Retrieved 21 February 2015.

Economic Review Committee Sub-Committee on Policies related to Taxation, the

CPF system, Wages and Land (11 April 2002). "Restructuring the Tax System for

Growth and Job Creation".

The Goods and Services Tax, Singapore Ministry of Trade and Industry and

Ministry of Finance, 1993, pp. 5–9

218475 16

GMGF 2033DASAR DAN ANALISIS FISKAL

Jenkins, Glenn P.; Khadka, Rup (March–April 1998), "Value Added Tax Policy

and Implementation in Singapore", VAT Monitor (Amsterdam: International

Bureau of Fiscal Documentation) 9 (2): 35–47, ISSN 0925-0832

Budget Highlights Financial Year 2005/2006: Creating Opportunity, Building

Community, Singapore Ministry of Finance, 2005

"GST rate to rise to 7% from July 1". Channel NewsAsia.

"Direct transfers the better way". Singapore Ministry of Finance. 6 August 2008.

"GST Offset Package – Overview".

Shanmugaratnam, Tharman (15 February 2007). "Budget Statement 2007".

Singapore Ministry of Finance.

"High prices not always due to profiteering". AsiaOne.

Chia-Tern, Huey Min (October 2004). "GST in Singapore: Policy Rationale,

Implementation Strategy & Technical Design". Singapore Ministry of Finance.

218475 17

![G Dasar Belanjawan Fiskal[1]](https://static.fdokumen.site/doc/165x107/563db921550346aa9a9a4d12/g-dasar-belanjawan-fiskal1.jpg)