KANDUNGAN POTENSI PASARAN MAKANAN DUNIA TAHUN …s3.amazonaws.com/zanran_storage/ file1 KANDUNGAN...

40

KANDUNGAN Hakcipta Ter pelihara M/S P asaran makanan dunia pada tahun 2002 dianggarkan bernilai 4,096 bilion USD dan sebanyak 48.2 peratus terdiri daripada makanan proses; 29.5 peratus minuman dan 22.3 peratus makanan segar, demikian menurut Economic Research Service/USDA. Menurutnya lagi pasaran makanan dunia di peringkat runcit pada tahun 2002 dianggarkan bernilai 2,293 bilion USD dan sebanyak 50.1 peratus terdiri daripada makanan proses; 26.8 peratus terdiri daripada minuman dan 23.1 peratus terdiri daripada makanan segar, demikian menurut Economic Research Service/USDA. Terdapat 19 kategori dalam makanan proses iaitu confectionery; bakery products; ais krim; dairy products; sweet and savoury snacks; snack bars;meal replacement products; ready meals; sup; pasta; noodle;, canned/preserved food; frozen processed food; dried processed food; oils and fats; sauces, dressings and condiments; makanan bayi dan lepa. Nilai pasaran makanan proses dunia di peringkat runcit pada tahun 2007 dijangkakan sebanyak 1,537.9 bilion USD dan diramalkan meningkat kepada 1,658.2 bilion USD pada tahun 2010, demikian menurut Eoromonitor International. (Jadual 1) Pasaran makanan proses yang terbesar ialah daripada kategori bakery products diikuti oleh dairy products, chilled processed food dan confectionery. Empat kategori ini sahaja menyumbang sebanyak 61.3 peratus pasaran makanan proses pada tahun 2007 dengan nilai sebanyak 943.1 bilion USD. (Jadual 2) Pasaran makanan proses dunia dijangka meningkat pada kadar 2.6 peratus setahun bagi tempoh 2005 hingga 2010. Peningkatan tertinggi dijangkakan oleh kategori meal replacement products diikuti oleh noodles dan snack bars masing- masing sebanyak 7.2, 4.5 dan 4.3 peratus. (Jadual 3) Pasaran terbesar bagi makanan proses pada tahun 2007 ialah di Eropah Barat yang menguasai sebanyak 33.8 peratus pasaran dunia . Amerika Utara ditempat kedua sebanyak 22.7 peratus dan Asia Pasifik di tempat ketiga menguasai sebanyak 21.6 peratus. Ketiga-tiga bahagian sahaja ini menguasai lebih daripada separuh atau 78.1 peratus pasaran makanan proses dunia pada tahun 2007. (Jadual 4) Kategori makanan proses yang utama di pasaran Eropah Barat ialah bakery products, dairy products dan chilled processed food. Di Amerika Utara ialah bakery products, dairy products dan frozen processed food. Manakala di Asia Pasifik ialah chilled processed food, dairy products, dried processed food dan bakery products. (Jadual 5) POTENSI PASARAN MAKANAN DUNIA TAHUN 2007 Disediakan oleh: Ahadiah Mohd Khairi - Khidmat Risikan Pasaran Ibu Pejabat ([email protected]) Bersambung di muka surat 2 UMUM 1. Potensi Pasaran Makanan Dunia Tahun 2007 2. Pasaran Minuman Ringan Di Negara Terpilih Tahun 2006 - 2011 3. Amalan Pertanian Baik, (ABP) Menjamin Kualiti Ladang BUAH 1. Pulasan Semakin Digemari 2. Potensi Pisang 3. Pengeluaran Buah Naga (Pittaya) Pada Suku Akhir Tahun 2007 4. Potensi Pasaran Betik Sekaki 5. Buah-Buahan Bermusim Di Sarawak SAYUR 1. Bekalan Cili Mencukupi Di Pahang 2. Cili Merah Kulai Fertigasi Teknologi Baru, Hasil Baik Dan Berkualiti 3. Bekalan Sayur-Sayuran Negeri Johor Diramal Stabil 4. Projek Cendawan Tiram Kelabu TERNAKAN / IKAN AIR TAWAR 1. Ikan Ketutu: Potensi Pasaran Amat Besar 2. ‘Kambing Baka Boer’ Berjaya Diternak 3. Potensi Hasil Tenusu TANAMAN KONTAN / INDUSTRI 1. Jagung Manis F1 Berpotensi Tinggi 2. Potensi Besar Tanaman Vitato Di Kelantan IKS & LAIN-LAIN 1. Kompleks Pengumpulan Ladang Jana Potensi Pasaran Luas Di Seberang Perai Utara JADUAL 1. Harga Buah-Buahan Terpilih 2. Harga Sayur-Sayuran Terpilih 3. Harga Kelapa Mengikut Gred, Semenanjung Malaysia 4. Harga Ternakan Mengikut Peringkat, Semenanjung Malaysia 1 6 13 14 15 19 20 21 21 22 23 24 25 25 27 30 32 33 35 36 37 38

Transcript of KANDUNGAN POTENSI PASARAN MAKANAN DUNIA TAHUN …s3.amazonaws.com/zanran_storage/ file1 KANDUNGAN...

1

KANDUNGAN

H a k c i p t a T e r p e l i h a r a

M/S

Pasaran makanan dunia pada tahun 2002 dianggarkan bernilai 4,096 bilionUSD dan sebanyak 48.2 peratus terdiri daripada makanan proses; 29.5

peratus minuman dan 22.3 peratus makanan segar, demikian menurut EconomicResearch Service/USDA.

Menurutnya lagi pasaran makanan dunia di peringkat runcit pada tahun 2002dianggarkan bernilai 2,293 bilion USD dan sebanyak 50.1 peratus terdiri daripadamakanan proses; 26.8 peratus terdiri daripada minuman dan 23.1 peratus terdiridaripada makanan segar, demikian menurut Economic Research Service/USDA.

Terdapat 19 kategori dalam makanan proses iaitu confectionery; bakery products;ais krim; dairy products; sweet and savoury snacks; snack bars;meal replacementproducts; ready meals; sup; pasta; noodle;, canned/preserved food; frozenprocessed food; dried processed food; oils and fats; sauces, dressings andcondiments; makanan bayi dan lepa.

Nilai pasaran makanan proses dunia di peringkat runcit pada tahun 2007dijangkakan sebanyak 1,537.9 bilion USD dan diramalkan meningkat kepada1,658.2 bilion USD pada tahun 2010, demikian menurut Eoromonitor International.(Jadual 1)

Pasaran makanan proses yang terbesar ialah daripada kategori bakery productsdiikuti oleh dairy products, chilled processed food dan confectionery. Empat kategoriini sahaja menyumbang sebanyak 61.3 peratus pasaran makanan proses padatahun 2007 dengan nilai sebanyak 943.1 bilion USD. (Jadual 2)

Pasaran makanan proses dunia dijangka meningkat pada kadar 2.6 peratussetahun bagi tempoh 2005 hingga 2010. Peningkatan tertinggi dijangkakan olehkategori meal replacement products diikuti oleh noodles dan snack bars masing-masing sebanyak 7.2, 4.5 dan 4.3 peratus. (Jadual 3)

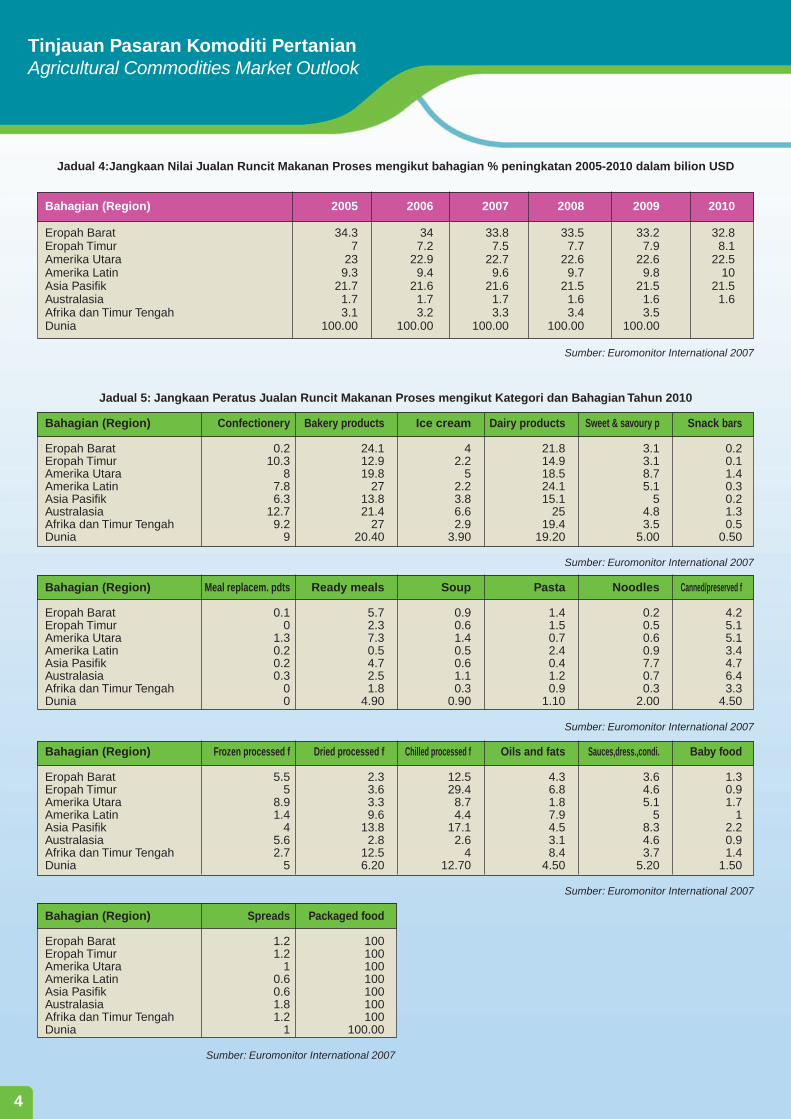

Pasaran terbesar bagi makanan proses pada tahun 2007 ialah di Eropah Baratyang menguasai sebanyak 33.8 peratus pasaran dunia . Amerika Utara ditempatkedua sebanyak 22.7 peratus dan Asia Pasifik di tempat ketiga menguasaisebanyak 21.6 peratus. Ketiga-tiga bahagian sahaja ini menguasai lebih daripadaseparuh atau 78.1 peratus pasaran makanan proses dunia pada tahun 2007.(Jadual 4)

Kategori makanan proses yang utama di pasaran Eropah Barat ialah bakeryproducts, dairy products dan chilled processed food. Di Amerika Utara ialah bakeryproducts, dairy products dan frozen processed food. Manakala di Asia Pasifik ialahchilled processed food, dairy products, dried processed food dan bakery products.(Jadual 5)

POTENSI PASARAN MAKANAN DUNIATAHUN 2007

Disediakan oleh: Ahadiah Mohd Khairi - Khidmat Risikan Pasaran Ibu Pejabat([email protected])

Bersambung di muka surat 2

UMUM1. Potensi Pasaran Makanan Dunia

Tahun 20072. Pasaran Minuman Ringan Di

Negara Terpilih Tahun 2006 - 20113. Amalan Pertanian Baik, (ABP)

Menjamin Kualiti Ladang

BUAH1. Pulasan Semakin Digemari2. Potensi Pisang3. Pengeluaran Buah Naga (Pittaya)

Pada Suku Akhir Tahun 20074. Potensi Pasaran Betik Sekaki5. Buah-Buahan Bermusim Di

Sarawak

SAYUR1. Bekalan Cili Mencukupi Di Pahang2. Cili Merah Kulai Fertigasi

Teknologi Baru, Hasil Baik DanBerkualiti

3. Bekalan Sayur-Sayuran NegeriJohor Diramal Stabil

4. Projek Cendawan Tiram Kelabu

TERNAKAN / IKAN AIR TAWAR1. Ikan Ketutu: Potensi Pasaran

Amat Besar2. ‘Kambing Baka Boer’ Berjaya

Diternak3. Potensi Hasil Tenusu

TANAMAN KONTAN / INDUSTRI1. Jagung Manis F1 Berpotensi

Tinggi2. Potensi Besar Tanaman Vitato Di

Kelantan

IKS & LAIN-LAIN1. Kompleks Pengumpulan Ladang

Jana Potensi Pasaran Luas DiSeberang Perai Utara

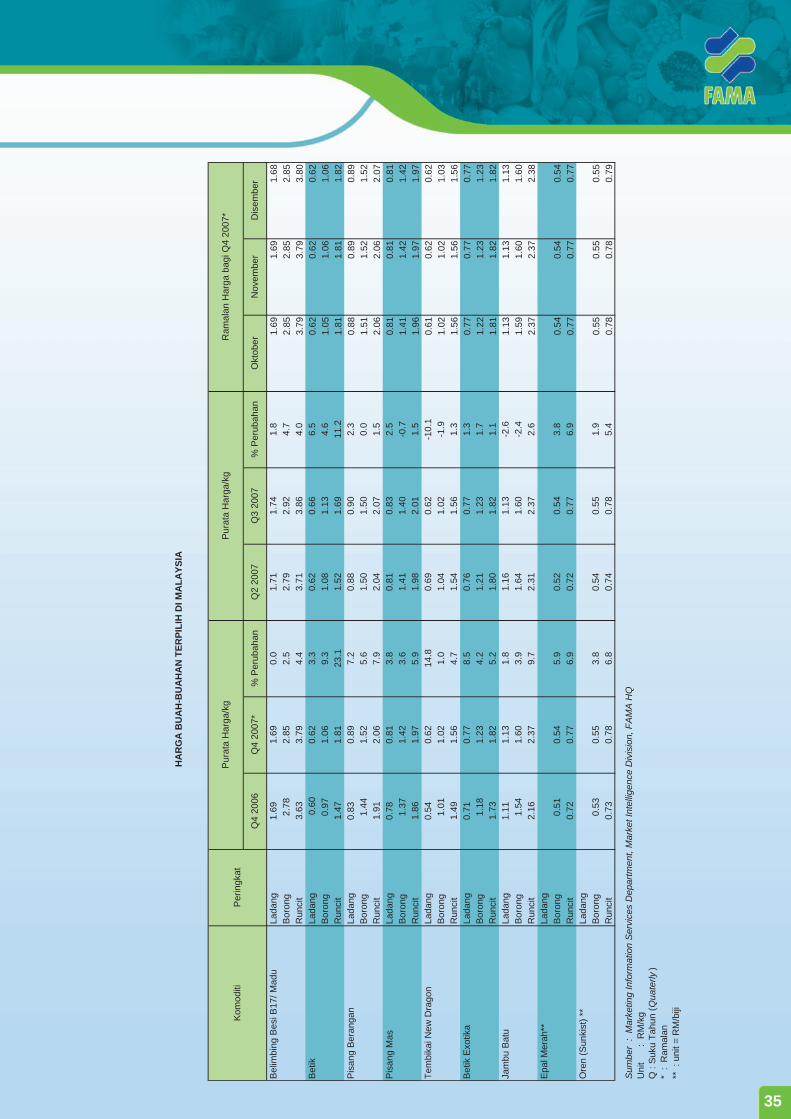

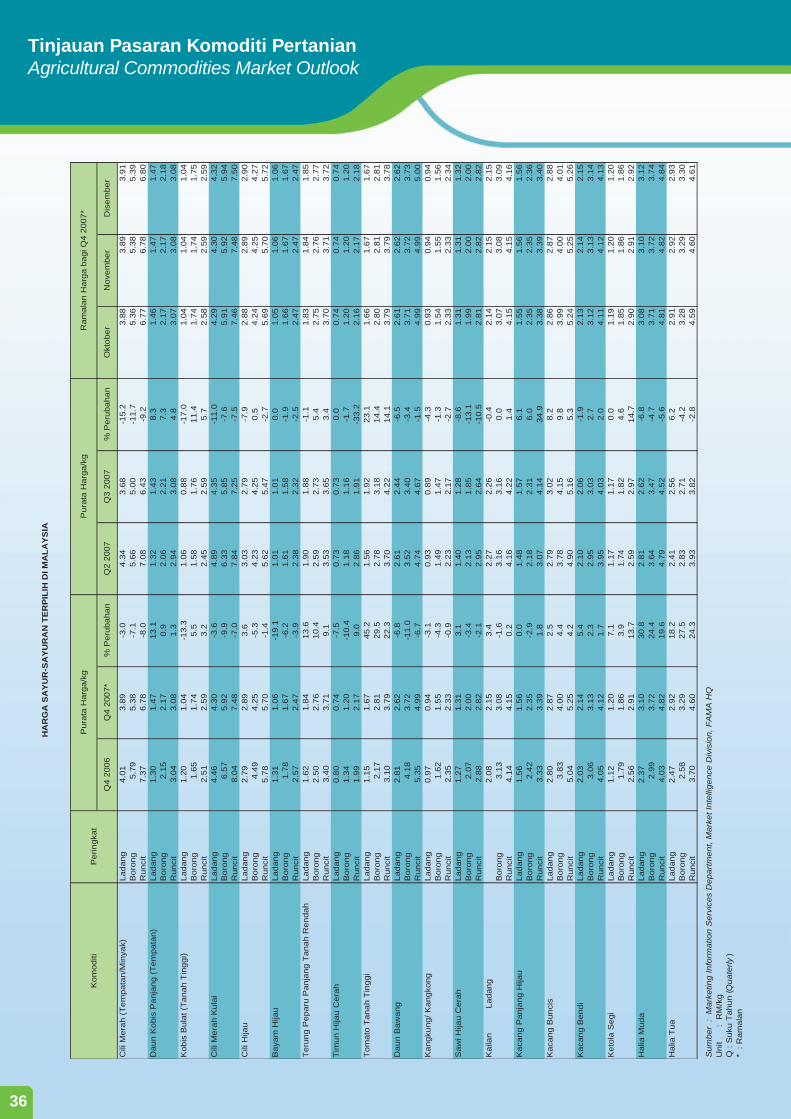

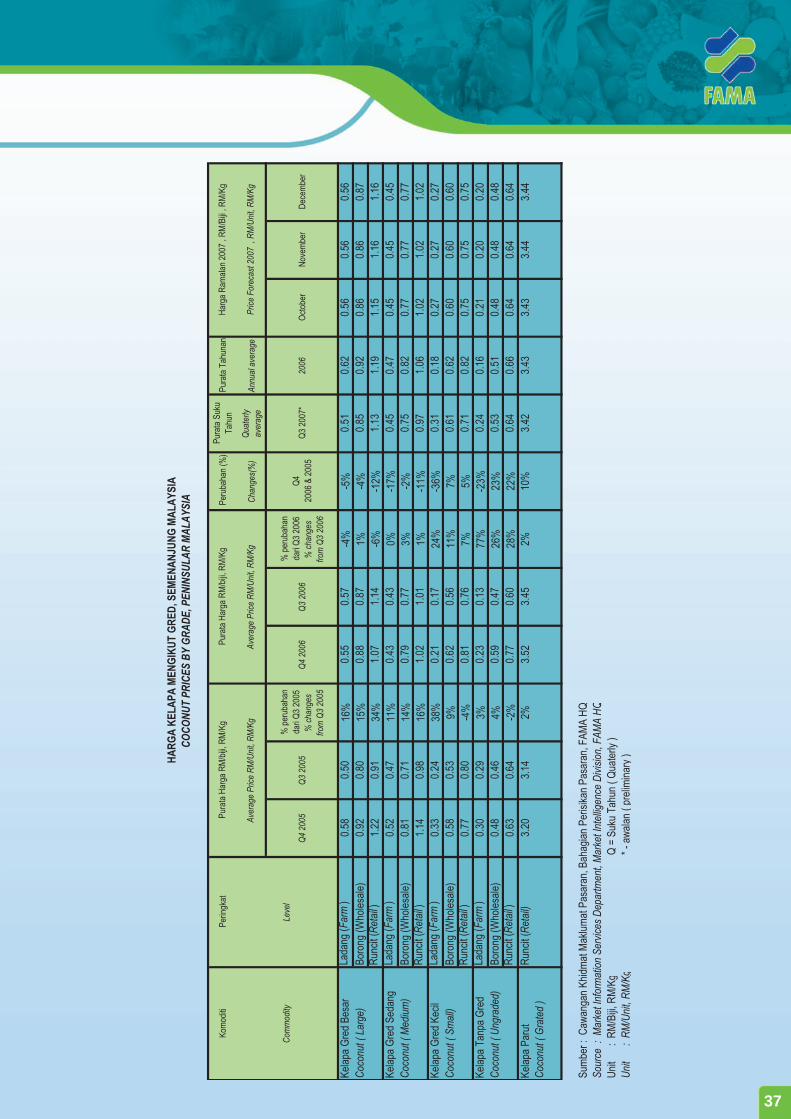

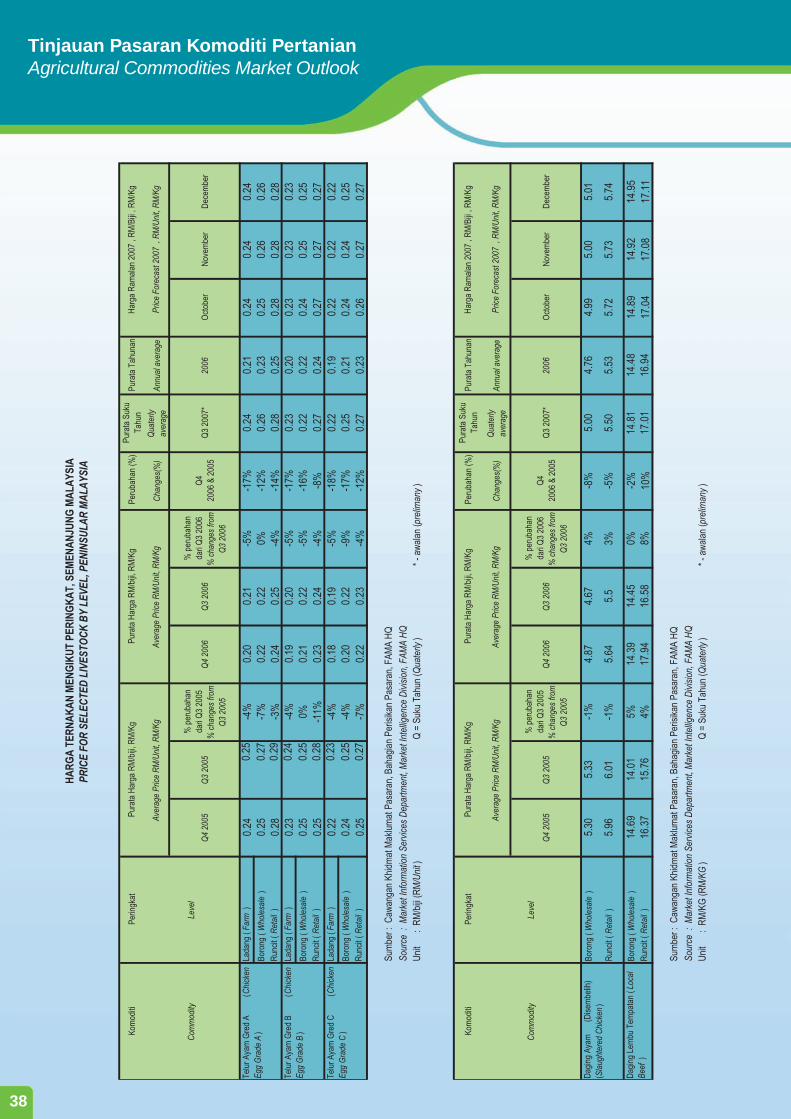

JADUAL1. Harga Buah-Buahan Terpilih2. Harga Sayur-Sayuran Terpilih3. Harga Kelapa Mengikut Gred,

Semenanjung Malaysia4. Harga Ternakan Mengikut

Peringkat, Semenanjung Malaysia

1

6

13

141519

2021

2122

23

24

25

25

27

30

32

33

353637

38

2

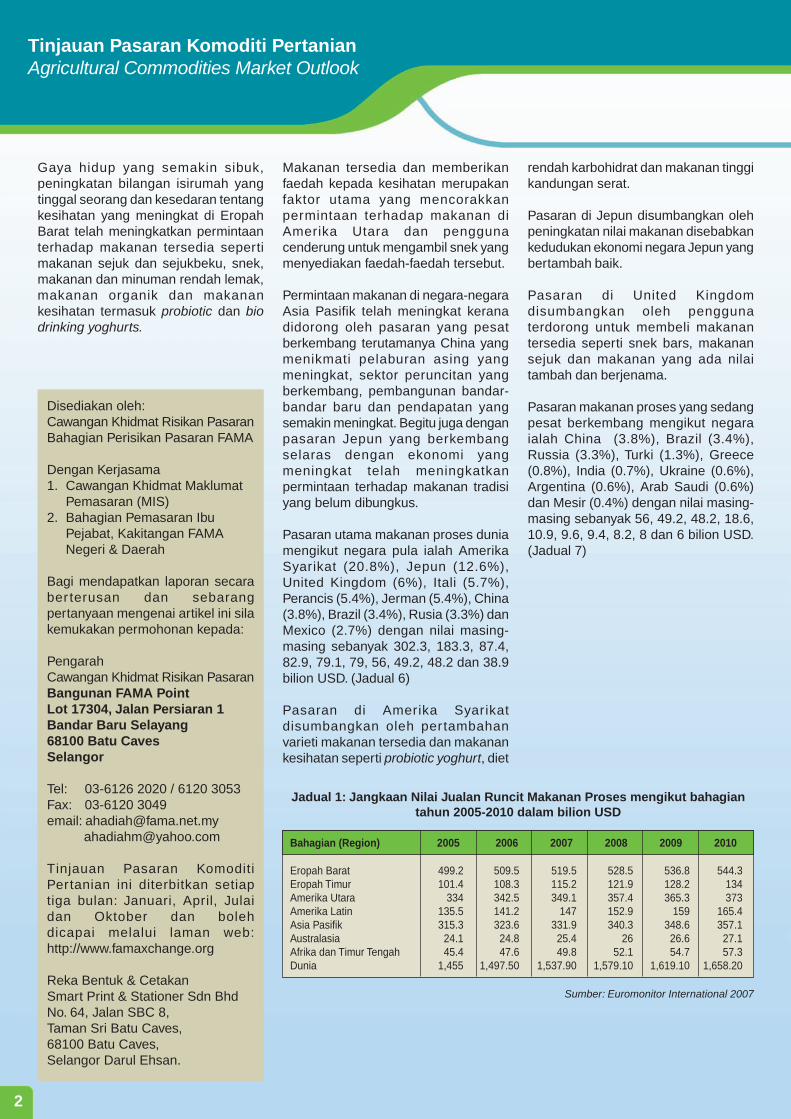

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Disediakan oleh:Cawangan Khidmat Risikan PasaranBahagian Perisikan Pasaran FAMA

Dengan Kerjasama1. Cawangan Khidmat Maklumat

Pemasaran (MIS)2. Bahagian Pemasaran Ibu

Pejabat, Kakitangan FAMANegeri & Daerah

Bagi mendapatkan laporan secaraber terusan dan sebarangpertanyaan mengenai artikel ini silakemukakan permohonan kepada:

PengarahCawangan Khidmat Risikan PasaranBangunan FAMA PointLot 17304, Jalan Persiaran 1Bandar Baru Selayang68100 Batu CavesSelangor

Tel: 03-6126 2020 / 6120 3053Fax: 03-6120 3049email: [email protected] [email protected]

Tinjauan Pasaran KomoditiPertanian ini diterbitkan setiaptiga bulan: Januari, April, Julaidan Oktober dan bolehdicapai melalui laman web:http://www.famaxchange.org

Reka Bentuk & CetakanSmart Print & Stationer Sdn BhdNo. 64, Jalan SBC 8,Taman Sri Batu Caves,68100 Batu Caves,Selangor Darul Ehsan.

Gaya hidup yang semakin sibuk,peningkatan bilangan isirumah yangtinggal seorang dan kesedaran tentangkesihatan yang meningkat di EropahBarat telah meningkatkan permintaanterhadap makanan tersedia sepertimakanan sejuk dan sejukbeku, snek,makanan dan minuman rendah lemak,makanan organik dan makanankesihatan termasuk probiotic dan biodrinking yoghurts.

rendah karbohidrat dan makanan tinggikandungan serat.

Pasaran di Jepun disumbangkan olehpeningkatan nilai makanan disebabkankedudukan ekonomi negara Jepun yangbertambah baik.

Pasaran di United Kingdomdisumbangkan oleh penggunaterdorong untuk membeli makanantersedia seperti snek bars, makanansejuk dan makanan yang ada nilaitambah dan berjenama.

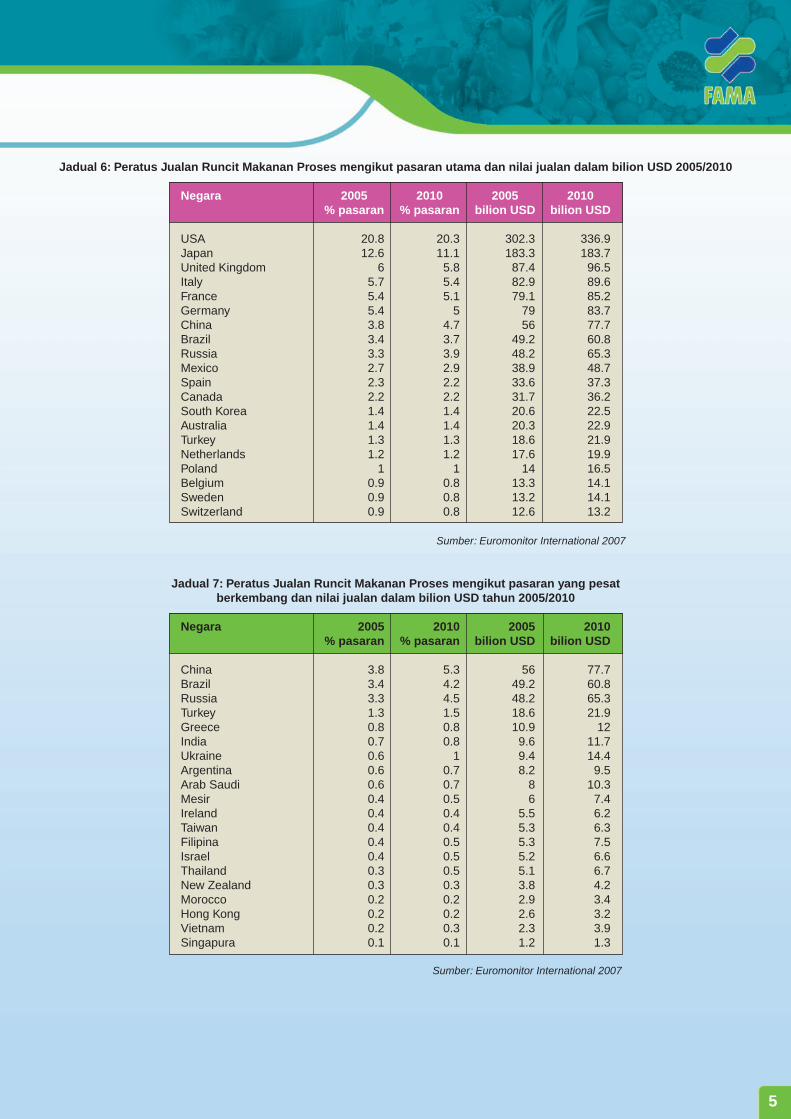

Pasaran makanan proses yang sedangpesat berkembang mengikut negaraialah China (3.8%), Brazil (3.4%),Russia (3.3%), Turki (1.3%), Greece(0.8%), India (0.7%), Ukraine (0.6%),Argentina (0.6%), Arab Saudi (0.6%)dan Mesir (0.4%) dengan nilai masing-masing sebanyak 56, 49.2, 48.2, 18.6,10.9, 9.6, 9.4, 8.2, 8 dan 6 bilion USD.(Jadual 7)

Makanan tersedia dan memberikanfaedah kepada kesihatan merupakanfaktor utama yang mencorakkanpermintaan terhadap makanan diAmerika Utara dan penggunacenderung untuk mengambil snek yangmenyediakan faedah-faedah tersebut.

Permintaan makanan di negara-negaraAsia Pasifik telah meningkat keranadidorong oleh pasaran yang pesatberkembang terutamanya China yangmenikmati pelaburan asing yangmeningkat, sektor peruncitan yangberkembang, pembangunan bandar-bandar baru dan pendapatan yangsemakin meningkat. Begitu juga denganpasaran Jepun yang berkembangselaras dengan ekonomi yangmeningkat telah meningkatkanpermintaan terhadap makanan tradisiyang belum dibungkus.

Pasaran utama makanan proses duniamengikut negara pula ialah AmerikaSyarikat (20.8%), Jepun (12.6%),United Kingdom (6%), Itali (5.7%),Perancis (5.4%), Jerman (5.4%), China(3.8%), Brazil (3.4%), Rusia (3.3%) danMexico (2.7%) dengan nilai masing-masing sebanyak 302.3, 183.3, 87.4,82.9, 79.1, 79, 56, 49.2, 48.2 dan 38.9bilion USD. (Jadual 6)

Pasaran di Amerika Syarikatdisumbangkan oleh pertambahanvarieti makanan tersedia dan makanankesihatan seperti probiotic yoghurt, diet

Jadual 1: Jangkaan Nilai Jualan Runcit Makanan Proses mengikut bahagiantahun 2005-2010 dalam bilion USD

Bahagian (Region) 2005 2006 2007 2008 2009 2010

Eropah Barat 499.2 509.5 519.5 528.5 536.8 544.3Eropah Timur 101.4 108.3 115.2 121.9 128.2 134Amerika Utara 334 342.5 349.1 357.4 365.3 373Amerika Latin 135.5 141.2 147 152.9 159 165.4Asia Pasifik 315.3 323.6 331.9 340.3 348.6 357.1Australasia 24.1 24.8 25.4 26 26.6 27.1Afrika dan Timur Tengah 45.4 47.6 49.8 52.1 54.7 57.3Dunia 1,455 1,497.50 1,537.90 1,579.10 1,619.10 1,658.20

Sumber: Euromonitor International 2007

3

Bersambung di muka surat 4

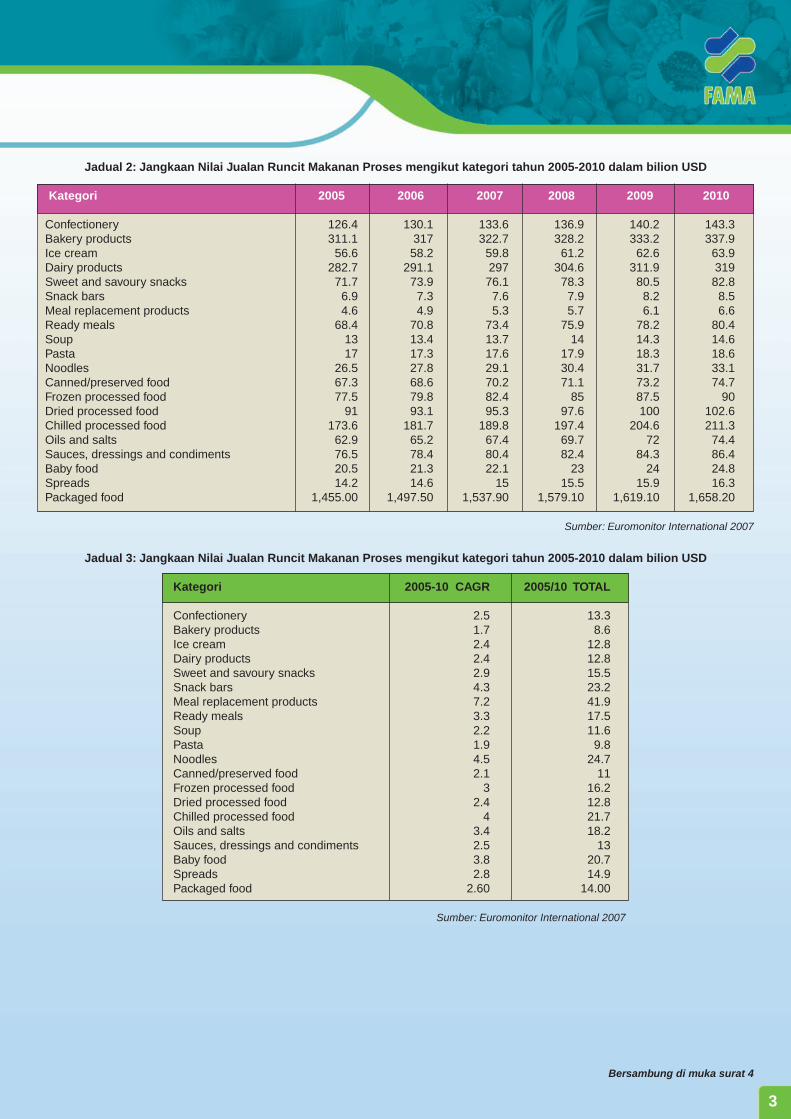

Jadual 3: Jangkaan Nilai Jualan Runcit Makanan Proses mengikut kategori tahun 2005-2010 dalam bilion USD

Kategori 2005-10 CAGR 2005/10 TOTAL

Confectionery 2.5 13.3Bakery products 1.7 8.6Ice cream 2.4 12.8Dairy products 2.4 12.8Sweet and savoury snacks 2.9 15.5Snack bars 4.3 23.2Meal replacement products 7.2 41.9Ready meals 3.3 17.5Soup 2.2 11.6Pasta 1.9 9.8Noodles 4.5 24.7Canned/preserved food 2.1 11Frozen processed food 3 16.2Dried processed food 2.4 12.8Chilled processed food 4 21.7Oils and salts 3.4 18.2Sauces, dressings and condiments 2.5 13Baby food 3.8 20.7Spreads 2.8 14.9Packaged food 2.60 14.00

Sumber: Euromonitor International 2007

Jadual 2: Jangkaan Nilai Jualan Runcit Makanan Proses mengikut kategori tahun 2005-2010 dalam bilion USD

Kategori 2005 2006 2007 2008 2009 2010

Confectionery 126.4 130.1 133.6 136.9 140.2 143.3Bakery products 311.1 317 322.7 328.2 333.2 337.9Ice cream 56.6 58.2 59.8 61.2 62.6 63.9Dairy products 282.7 291.1 297 304.6 311.9 319Sweet and savoury snacks 71.7 73.9 76.1 78.3 80.5 82.8Snack bars 6.9 7.3 7.6 7.9 8.2 8.5Meal replacement products 4.6 4.9 5.3 5.7 6.1 6.6Ready meals 68.4 70.8 73.4 75.9 78.2 80.4Soup 13 13.4 13.7 14 14.3 14.6Pasta 17 17.3 17.6 17.9 18.3 18.6Noodles 26.5 27.8 29.1 30.4 31.7 33.1Canned/preserved food 67.3 68.6 70.2 71.1 73.2 74.7Frozen processed food 77.5 79.8 82.4 85 87.5 90Dried processed food 91 93.1 95.3 97.6 100 102.6Chilled processed food 173.6 181.7 189.8 197.4 204.6 211.3Oils and salts 62.9 65.2 67.4 69.7 72 74.4Sauces, dressings and condiments 76.5 78.4 80.4 82.4 84.3 86.4Baby food 20.5 21.3 22.1 23 24 24.8Spreads 14.2 14.6 15 15.5 15.9 16.3Packaged food 1,455.00 1,497.50 1,537.90 1,579.10 1,619.10 1,658.20

Sumber: Euromonitor International 2007

4

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Jadual 4:Jangkaan Nilai Jualan Runcit Makanan Proses mengikut bahagian % peningkatan 2005-2010 dalam bilion USD

Bahagian (Region) 2005 2006 2007 2008 2009 2010

Eropah Barat 34.3 34 33.8 33.5 33.2 32.8Eropah Timur 7 7.2 7.5 7.7 7.9 8.1Amerika Utara 23 22.9 22.7 22.6 22.6 22.5Amerika Latin 9.3 9.4 9.6 9.7 9.8 10Asia Pasifik 21.7 21.6 21.6 21.5 21.5 21.5Australasia 1.7 1.7 1.7 1.6 1.6 1.6Afrika dan Timur Tengah 3.1 3.2 3.3 3.4 3.5Dunia 100.00 100.00 100.00 100.00 100.00

Sumber: Euromonitor International 2007

Jadual 5: Jangkaan Peratus Jualan Runcit Makanan Proses mengikut Kategori dan Bahagian Tahun 2010

Bahagian (Region) Confectionery Bakery products Ice cream Dairy products Sweet & savoury p Snack bars

Eropah Barat 0.2 24.1 4 21.8 3.1 0.2Eropah Timur 10.3 12.9 2.2 14.9 3.1 0.1Amerika Utara 8 19.8 5 18.5 8.7 1.4Amerika Latin 7.8 27 2.2 24.1 5.1 0.3Asia Pasifik 6.3 13.8 3.8 15.1 5 0.2Australasia 12.7 21.4 6.6 25 4.8 1.3Afrika dan Timur Tengah 9.2 27 2.9 19.4 3.5 0.5Dunia 9 20.40 3.90 19.20 5.00 0.50

Sumber: Euromonitor International 2007

Bahagian (Region) Meal replacem. pdts Ready meals Soup Pasta Noodles Canned/preserved f

Eropah Barat 0.1 5.7 0.9 1.4 0.2 4.2Eropah Timur 0 2.3 0.6 1.5 0.5 5.1Amerika Utara 1.3 7.3 1.4 0.7 0.6 5.1Amerika Latin 0.2 0.5 0.5 2.4 0.9 3.4Asia Pasifik 0.2 4.7 0.6 0.4 7.7 4.7Australasia 0.3 2.5 1.1 1.2 0.7 6.4Afrika dan Timur Tengah 0 1.8 0.3 0.9 0.3 3.3Dunia 0 4.90 0.90 1.10 2.00 4.50

Sumber: Euromonitor International 2007

Bahagian (Region) Frozen processed f Dried processed f Chilled processed f Oils and fats Sauces,dress.,condi. Baby food

Eropah Barat 5.5 2.3 12.5 4.3 3.6 1.3Eropah Timur 5 3.6 29.4 6.8 4.6 0.9Amerika Utara 8.9 3.3 8.7 1.8 5.1 1.7Amerika Latin 1.4 9.6 4.4 7.9 5 1Asia Pasifik 4 13.8 17.1 4.5 8.3 2.2Australasia 5.6 2.8 2.6 3.1 4.6 0.9Afrika dan Timur Tengah 2.7 12.5 4 8.4 3.7 1.4Dunia 5 6.20 12.70 4.50 5.20 1.50

Sumber: Euromonitor International 2007

Bahagian (Region) Spreads Packaged food

Eropah Barat 1.2 100Eropah Timur 1.2 100Amerika Utara 1 100Amerika Latin 0.6 100Asia Pasifik 0.6 100Australasia 1.8 100Afrika dan Timur Tengah 1.2 100Dunia 1 100.00

Sumber: Euromonitor International 2007

5

Jadual 6: Peratus Jualan Runcit Makanan Proses mengikut pasaran utama dan nilai jualan dalam bilion USD 2005/2010

Negara 2005 2010 2005 2010% pasaran % pasaran bilion USD bilion USD

USA 20.8 20.3 302.3 336.9Japan 12.6 11.1 183.3 183.7United Kingdom 6 5.8 87.4 96.5Italy 5.7 5.4 82.9 89.6France 5.4 5.1 79.1 85.2Germany 5.4 5 79 83.7China 3.8 4.7 56 77.7Brazil 3.4 3.7 49.2 60.8Russia 3.3 3.9 48.2 65.3Mexico 2.7 2.9 38.9 48.7Spain 2.3 2.2 33.6 37.3Canada 2.2 2.2 31.7 36.2South Korea 1.4 1.4 20.6 22.5Australia 1.4 1.4 20.3 22.9Turkey 1.3 1.3 18.6 21.9Netherlands 1.2 1.2 17.6 19.9Poland 1 1 14 16.5Belgium 0.9 0.8 13.3 14.1Sweden 0.9 0.8 13.2 14.1Switzerland 0.9 0.8 12.6 13.2

Sumber: Euromonitor International 2007

Jadual 7: Peratus Jualan Runcit Makanan Proses mengikut pasaran yang pesatberkembang dan nilai jualan dalam bilion USD tahun 2005/2010

Negara 2005 2010 2005 2010% pasaran % pasaran bilion USD bilion USD

China 3.8 5.3 56 77.7Brazil 3.4 4.2 49.2 60.8Russia 3.3 4.5 48.2 65.3Turkey 1.3 1.5 18.6 21.9Greece 0.8 0.8 10.9 12India 0.7 0.8 9.6 11.7Ukraine 0.6 1 9.4 14.4Argentina 0.6 0.7 8.2 9.5Arab Saudi 0.6 0.7 8 10.3Mesir 0.4 0.5 6 7.4Ireland 0.4 0.4 5.5 6.2Taiwan 0.4 0.4 5.3 6.3Filipina 0.4 0.5 5.3 7.5Israel 0.4 0.5 5.2 6.6Thailand 0.3 0.5 5.1 6.7New Zealand 0.3 0.3 3.8 4.2Morocco 0.2 0.2 2.9 3.4Hong Kong 0.2 0.2 2.6 3.2Vietnam 0.2 0.3 2.3 3.9Singapura 0.1 0.1 1.2 1.3

Sumber: Euromonitor International 2007

6

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

P asaran minuman di duniadianggarkan bernilai 1,206 bilion

USD dan sebanyak 412 bilion USD atau34.2 peratus terdiri daripada minumanringan pada tahun 2002 menurutEconomic Research Service/USDA.Kategori minuman dalam minumanringan ada 8 kategori iaitu minumanberkarbonit (carbonates), jus buah-buahan atau sayur-sayuran (fruit/vegetable juice), bottled water,functional drinks, concentrates, ReadyTo Drink (RTD) tea, Ready To Drink(RTD) coffee dan Asian specialitydrinks.

Pasaran minuman ringan oleh 11negara terpilih pada tahun 2007dianggarkan bernilai sebanyak 259.2bilion USD menurut kajian olehEuromonitor International. Pasarantertinggi ialah Amerika Syarikat, Jepundan China yang dianggarkan masing-masing bernilai sebanyak 156.3, 47.7dan 28.6 bilion USD. Pasaran minumanringan di Malaysia dianggarkan bernilai1.1 bilion USD pada tahun 2007.Sebelas negara terpilih terdiri daripadaAmerika Syarikat, Australia, China,Emiriyah Arab Bersatu, Hong Kong,Jepun, Malaysia, Netherlands,Singapura, Taiwan dan Thailand.

Pasaran minuman ringan dijangkaberkembang pada kadar 1.3 peratussetahun di Jepun dan 7.7 peratussetahun di China.pada tempoh tahun2006 hingga 2011. Pertumbuhanpasaran minuman ringan di Jepundianggarkan bernilai 3.1 bilion USD dandi China 11.7 bilion USD pada tempoh2006 hingga 2011. Pasaran minumanringan di Amerika Syarikat dianggarkanberkembang pada kadar 3.5 peratussetahun dengan nilai 27.9 bilion USDpada tempoh tersebut. Manakalapasaran minuman ringan di Malaysiadianggarkan berkembang pada kadar3.8 peratus setahun dengan yangbernilai 448.2 juta USD pada tempohyang sama. (Jadual 1).

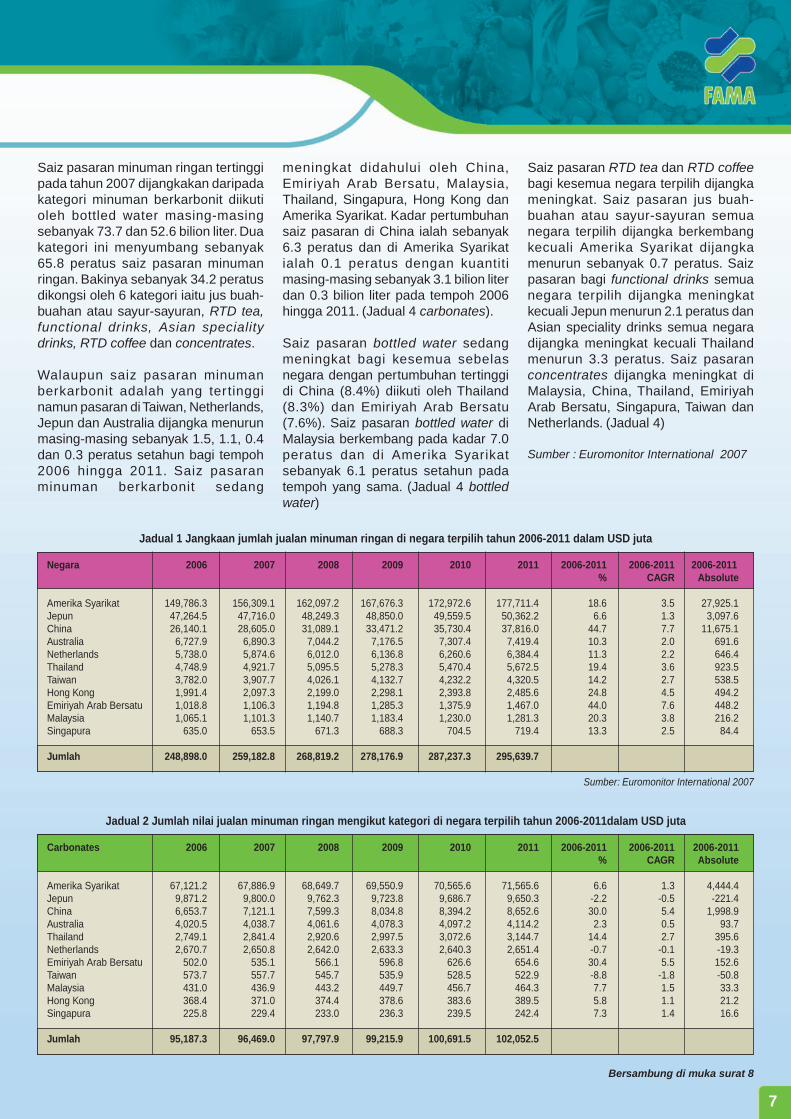

Jualan ter tinggi pada tahun 2007

dijangkakan oleh minuman ringandaripada kategori minuman berkarbonitsebanyak 96.5 bilion USD dan keduaialah jus buah-buahan atau sayur-sayuran sebanyak 49.7 bilion USD.Sumbangan oleh dua kategori inisahaja ialah sebanyak 53.5 peratuspada tahun 2007. Bakinya sebanyak46.5 peratus dikongsi oleh 6 kategoriiaitu bottled water, RTD tea, functionaldrinks, Asian speciality drinks, RTDcoffee dan concentrates. (Jadual 2)

Walau bagaimanapun 3 negaramenunjukkan pertumbuhan pasarantahunan yang menurun bagi kategoriminuman berkarbonit dan negaraberkenaan ialah Taiwan, Jepun danNetherlands dengan kadarpertumbuhan masing-masing sebanyak-1.8, -0.5 dan -0.1 peratus setahun.

Jangkaan per tumbuhan pasarantahunan ter tinggi bagi kategoriminuman berkarbonit ialah EmiriyahArab Bersatu (5.5%) dan China (5.4%)yang bernilai masing-masing sebanyak152.6 dan 4,444 juta USD bagi tempoh2006 hingga 2011. Per tumbuhanpasaran minuman berkarbonit diMalaysia ialah sebanyak 1.5 peratussetahun manakala di Amerika Syarikatialah 1.3 peratus pada tempohtersebut.(Jadual 2 carbonates).

Kesemua sebelas negaramenjangkakan pertumbuhan pasarantahunan yang meningkat diantara 0.7peratus (Amerika Syarikat) hingga 10.2peratus (Emiriyah Arab Bersatu) padatempoh 2006 hingga 2011 bagi kategorijus buah-buahan atau sayur-sayuran.Nilai pertumbuhan pasaran di Amerikapada tempoh tersebut dijangkakansebanyak 1.1 bilion USD dan diEmiriyah Arab Bersatu ialah sebanyak95 juta USD. Pertumbuhan pasaran jusbuah-buahan atau sayur-sayuran diMalaysia dianggarkan sebanyak 3peratus setahun pada tempoh tersebutdengan nilai sebanyak 20.5 jutaUSD.(Jadual 2 jus buah-buahan atausayur-sayuran)

Pasaran bottled water, RTD tea danRTD coffee dijangka meningkat bagisemua negara. Manakala pasaranfunctional drinks dijangka meningkatkecuali Jepun, concentrates dijangkameningkat di China, Malaysia, EmiriyahArab Bersatu, Singapura dan Taiwandan Asian speciality drinks dijangkameningkat kecuali Thailand.

Pasaran bagi 6 kategori minumanringan ini di Malaysia dijangkameningkat diantara 3.6 hingga 7.5peratus masing-masing bagi kategoriAsian speciality drinks dan functionaldrinks yang dianggarkan bernilaidiantara 37.9 juta USD dan 74.6 jutaUSD pada tempoh 2006 hingga 2011.Pasaran bottled water dijangkameningkat sebanyak 5.8 peratus,concentrates sebanyak 5.1 peratus,RTD tea sebanyak 5.3 peratus, RTDcoffee sebanyak 5.6 peratus, Asianspeciality drinks sebanyak 3.6 peratus.(Jadual 2 Asian speciality drinks,functional drinks, bottled water,concentrates, RTD tea, RTD coffee danAsian speciality drinks).

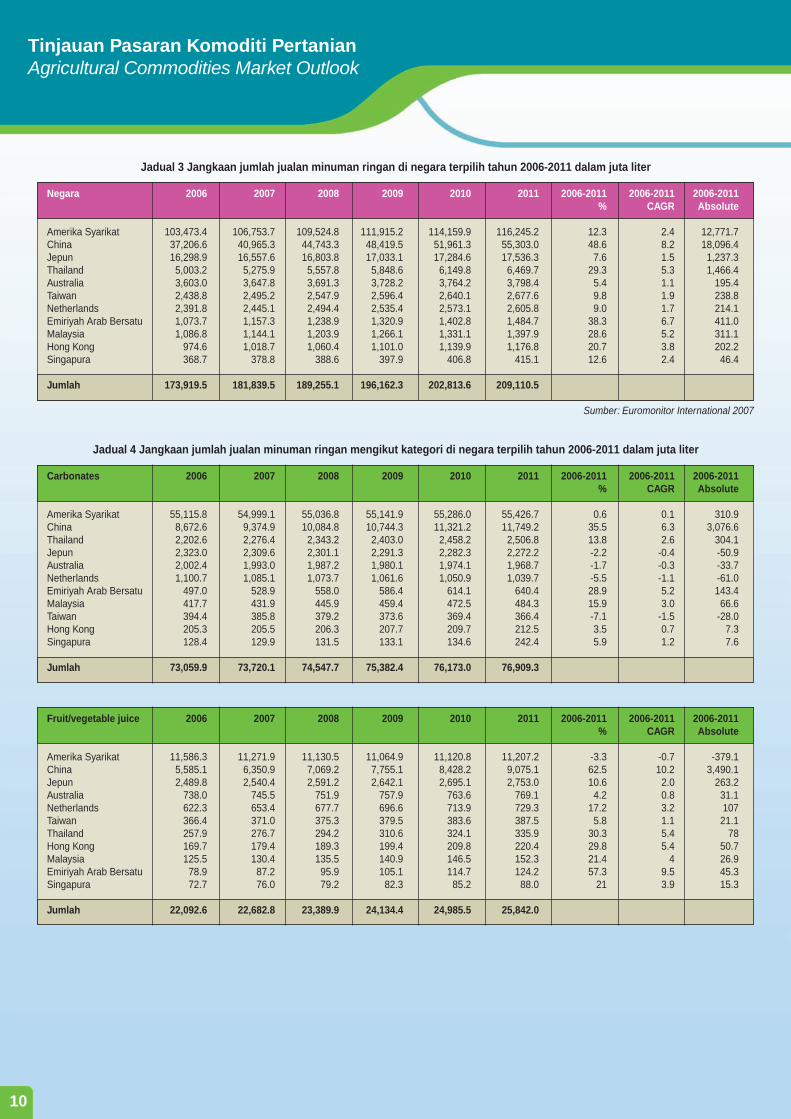

Saiz pasaran minuman ringan oleh 11negara terpilih pada tahun 2007dianggarkan sebanyak 181.8 bilion literdan pasaran tertinggi ialah AmerikaSyarikat, China dan Jepun masing-masing sebanyak 106.8, 41.0 dan 16.6bilion liter. Saiz pasaran minumanringan di Malaysia dianggarkansebanyak 1.1 bilion liter.

Saiz pasaran minuman ringan dijangkaberkembang pada kadar 1.1 peratussetahun di Australia dan 8.2 peratussetahun di China.pada tempoh tahun2006 hingga 2011. Saiz pasaranminuman ringan di Amerika Syarikatdan Jepun dianggarkan berkembangpada kasar masing-masing sebanyak2.4 dan 1.5 peratus pada tempohtersebut. Pasaran minuman ringan diMalaysia dianggarkan berkembangpada kadar 5.2 peratus setahun. (Jadual3).

PASARAN MINUMAN RINGAN DI NEGARA TERPILIHTAHUN 2006-2011

Disediakan oleh: Ahadiah Mohd Khairi - Khidmat Risikan Pasaran Ibu Pejabat ([email protected])

7

meningkat didahului oleh China,Emiriyah Arab Bersatu, Malaysia,Thailand, Singapura, Hong Kong danAmerika Syarikat. Kadar pertumbuhansaiz pasaran di China ialah sebanyak6.3 peratus dan di Amerika Syarikatialah 0.1 peratus dengan kuantitimasing-masing sebanyak 3.1 bilion literdan 0.3 bilion liter pada tempoh 2006hingga 2011. (Jadual 4 carbonates).

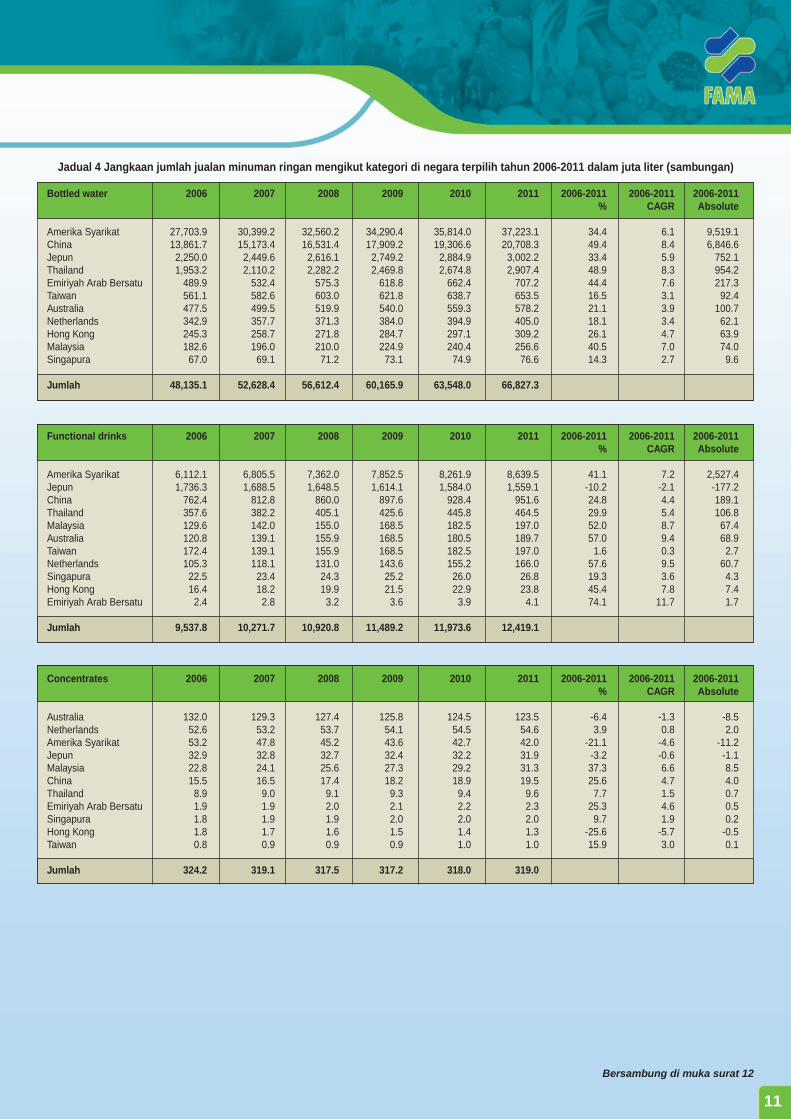

Saiz pasaran bottled water sedangmeningkat bagi kesemua sebelasnegara dengan pertumbuhan tertinggidi China (8.4%) diikuti oleh Thailand(8.3%) dan Emiriyah Arab Bersatu(7.6%). Saiz pasaran bottled water diMalaysia berkembang pada kadar 7.0peratus dan di Amerika Syarikatsebanyak 6.1 peratus setahun padatempoh yang sama. (Jadual 4 bottledwater)

Saiz pasaran minuman ringan tertinggipada tahun 2007 dijangkakan daripadakategori minuman berkarbonit diikutioleh bottled water masing-masingsebanyak 73.7 dan 52.6 bilion liter. Duakategori ini menyumbang sebanyak65.8 peratus saiz pasaran minumanringan. Bakinya sebanyak 34.2 peratusdikongsi oleh 6 kategori iaitu jus buah-buahan atau sayur-sayuran, RTD tea,functional drinks, Asian specialitydrinks, RTD coffee dan concentrates.

Walaupun saiz pasaran minumanberkarbonit adalah yang tertingginamun pasaran di Taiwan, Netherlands,Jepun dan Australia dijangka menurunmasing-masing sebanyak 1.5, 1.1, 0.4dan 0.3 peratus setahun bagi tempoh2006 hingga 2011. Saiz pasaranminuman berkarbonit sedang

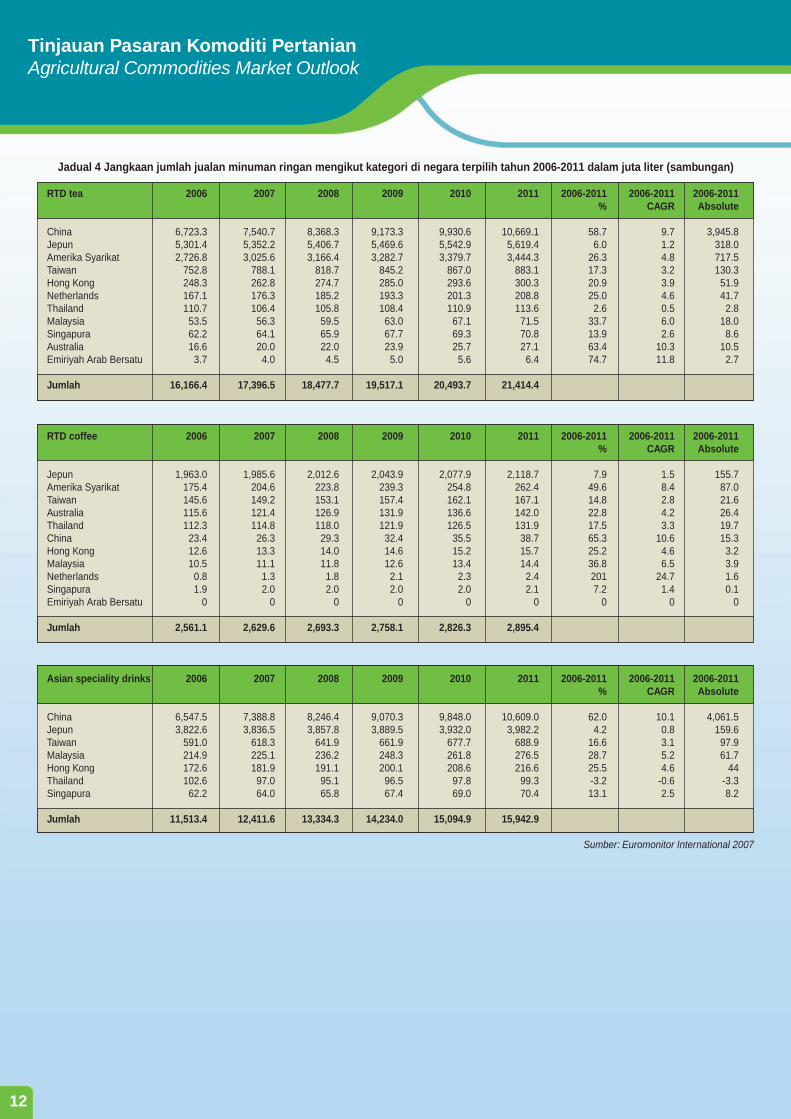

Saiz pasaran RTD tea dan RTD coffeebagi kesemua negara terpilih dijangkameningkat. Saiz pasaran jus buah-buahan atau sayur-sayuran semuanegara terpilih dijangka berkembangkecuali Amerika Syarikat dijangkamenurun sebanyak 0.7 peratus. Saizpasaran bagi functional drinks semuanegara terpilih dijangka meningkatkecuali Jepun menurun 2.1 peratus danAsian speciality drinks semua negaradijangka meningkat kecuali Thailandmenurun 3.3 peratus. Saiz pasaranconcentrates dijangka meningkat diMalaysia, China, Thailand, EmiriyahArab Bersatu, Singapura, Taiwan danNetherlands. (Jadual 4)

Sumber : Euromonitor International 2007

Bersambung di muka surat 8

Jadual 1 Jangkaan jumlah jualan minuman ringan di negara terpilih tahun 2006-2011 dalam USD juta

Negara 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 149,786.3 156,309.1 162,097.2 167,676.3 172,972.6 177,711.4 18.6 3.5 27,925.1Jepun 47,264.5 47,716.0 48,249.3 48,850.0 49,559.5 50,362.2 6.6 1.3 3,097.6China 26,140.1 28,605.0 31,089.1 33,471.2 35,730.4 37,816.0 44.7 7.7 11,675.1Australia 6,727.9 6,890.3 7,044.2 7,176.5 7,307.4 7,419.4 10.3 2.0 691.6Netherlands 5,738.0 5,874.6 6,012.0 6,136.8 6,260.6 6,384.4 11.3 2.2 646.4Thailand 4,748.9 4,921.7 5,095.5 5,278.3 5,470.4 5,672.5 19.4 3.6 923.5Taiwan 3,782.0 3,907.7 4,026.1 4,132.7 4,232.2 4,320.5 14.2 2.7 538.5Hong Kong 1,991.4 2,097.3 2,199.0 2,298.1 2,393.8 2,485.6 24.8 4.5 494.2Emiriyah Arab Bersatu 1,018.8 1,106.3 1,194.8 1,285.3 1,375.9 1,467.0 44.0 7.6 448.2Malaysia 1,065.1 1,101.3 1,140.7 1,183.4 1,230.0 1,281.3 20.3 3.8 216.2Singapura 635.0 653.5 671.3 688.3 704.5 719.4 13.3 2.5 84.4

Jumlah 248,898.0 259,182.8 268,819.2 278,176.9 287,237.3 295,639.7

Sumber: Euromonitor International 2007

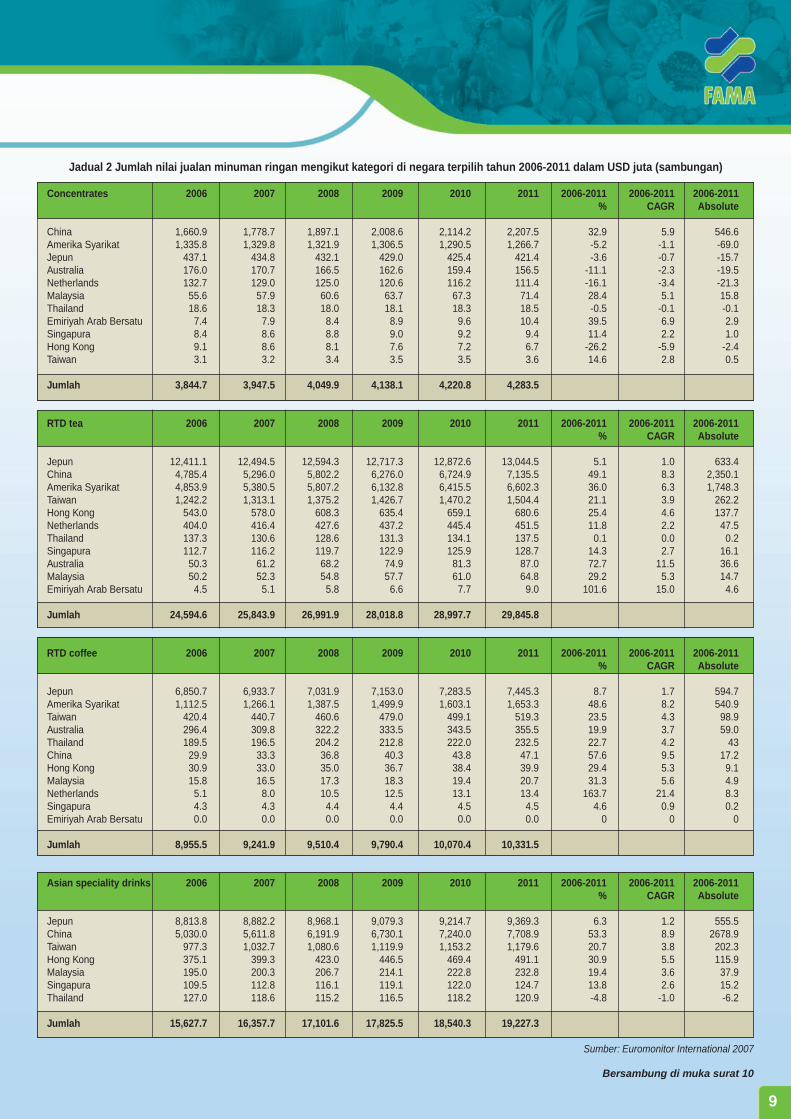

Jadual 2 Jumlah nilai jualan minuman ringan mengikut kategori di negara terpilih tahun 2006-2011dalam USD juta

Carbonates 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 67,121.2 67,886.9 68,649.7 69,550.9 70,565.6 71,565.6 6.6 1.3 4,444.4Jepun 9,871.2 9,800.0 9,762.3 9,723.8 9,686.7 9,650.3 -2.2 -0.5 -221.4China 6,653.7 7,121.1 7,599.3 8,034.8 8,394.2 8,652.6 30.0 5.4 1,998.9Australia 4,020.5 4,038.7 4,061.6 4,078.3 4,097.2 4,114.2 2.3 0.5 93.7Thailand 2,749.1 2,841.4 2,920.6 2,997.5 3,072.6 3,144.7 14.4 2.7 395.6Netherlands 2,670.7 2,650.8 2,642.0 2,633.3 2,640.3 2,651.4 -0.7 -0.1 -19.3Emiriyah Arab Bersatu 502.0 535.1 566.1 596.8 626.6 654.6 30.4 5.5 152.6Taiwan 573.7 557.7 545.7 535.9 528.5 522.9 -8.8 -1.8 -50.8Malaysia 431.0 436.9 443.2 449.7 456.7 464.3 7.7 1.5 33.3Hong Kong 368.4 371.0 374.4 378.6 383.6 389.5 5.8 1.1 21.2Singapura 225.8 229.4 233.0 236.3 239.5 242.4 7.3 1.4 16.6

Jumlah 95,187.3 96,469.0 97,797.9 99,215.9 100,691.5 102,052.5

8

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Jadual 2 Jumlah nilai jualan minuman ringan mengikut kategori di negara terpilih tahun 2006-2011dalam USD juta (sambungan)

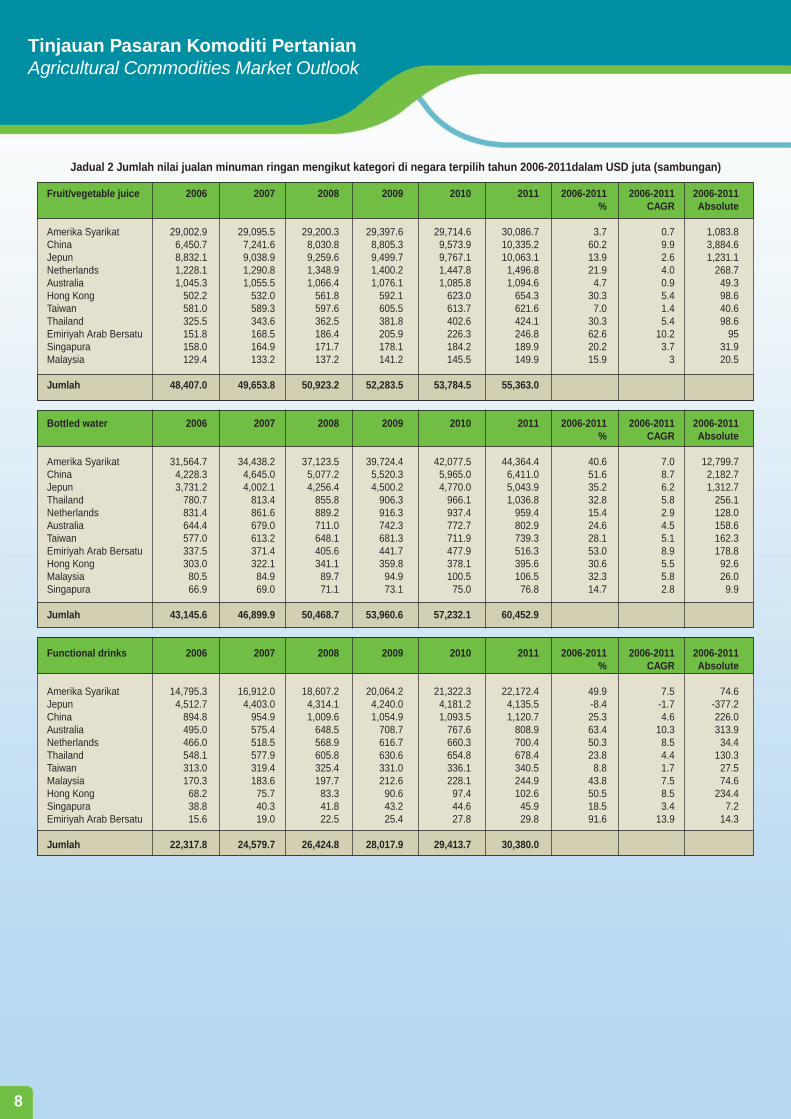

Fruit/vegetable juice 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 29,002.9 29,095.5 29,200.3 29,397.6 29,714.6 30,086.7 3.7 0.7 1,083.8China 6,450.7 7,241.6 8,030.8 8,805.3 9,573.9 10,335.2 60.2 9.9 3,884.6Jepun 8,832.1 9,038.9 9,259.6 9,499.7 9,767.1 10,063.1 13.9 2.6 1,231.1Netherlands 1,228.1 1,290.8 1,348.9 1,400.2 1,447.8 1,496.8 21.9 4.0 268.7Australia 1,045.3 1,055.5 1,066.4 1,076.1 1,085.8 1,094.6 4.7 0.9 49.3Hong Kong 502.2 532.0 561.8 592.1 623.0 654.3 30.3 5.4 98.6Taiwan 581.0 589.3 597.6 605.5 613.7 621.6 7.0 1.4 40.6Thailand 325.5 343.6 362.5 381.8 402.6 424.1 30.3 5.4 98.6Emiriyah Arab Bersatu 151.8 168.5 186.4 205.9 226.3 246.8 62.6 10.2 95Singapura 158.0 164.9 171.7 178.1 184.2 189.9 20.2 3.7 31.9Malaysia 129.4 133.2 137.2 141.2 145.5 149.9 15.9 3 20.5

Jumlah 48,407.0 49,653.8 50,923.2 52,283.5 53,784.5 55,363.0

Bottled water 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 31,564.7 34,438.2 37,123.5 39,724.4 42,077.5 44,364.4 40.6 7.0 12,799.7China 4,228.3 4,645.0 5,077.2 5,520.3 5,965.0 6,411.0 51.6 8.7 2,182.7Jepun 3,731.2 4,002.1 4,256.4 4,500.2 4,770.0 5,043.9 35.2 6.2 1,312.7Thailand 780.7 813.4 855.8 906.3 966.1 1,036.8 32.8 5.8 256.1Netherlands 831.4 861.6 889.2 916.3 937.4 959.4 15.4 2.9 128.0Australia 644.4 679.0 711.0 742.3 772.7 802.9 24.6 4.5 158.6Taiwan 577.0 613.2 648.1 681.3 711.9 739.3 28.1 5.1 162.3Emiriyah Arab Bersatu 337.5 371.4 405.6 441.7 477.9 516.3 53.0 8.9 178.8Hong Kong 303.0 322.1 341.1 359.8 378.1 395.6 30.6 5.5 92.6Malaysia 80.5 84.9 89.7 94.9 100.5 106.5 32.3 5.8 26.0Singapura 66.9 69.0 71.1 73.1 75.0 76.8 14.7 2.8 9.9

Jumlah 43,145.6 46,899.9 50,468.7 53,960.6 57,232.1 60,452.9

Functional drinks 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 14,795.3 16,912.0 18,607.2 20,064.2 21,322.3 22,172.4 49.9 7.5 74.6Jepun 4,512.7 4,403.0 4,314.1 4,240.0 4,181.2 4,135.5 -8.4 -1.7 -377.2China 894.8 954.9 1,009.6 1,054.9 1,093.5 1,120.7 25.3 4.6 226.0Australia 495.0 575.4 648.5 708.7 767.6 808.9 63.4 10.3 313.9Netherlands 466.0 518.5 568.9 616.7 660.3 700.4 50.3 8.5 34.4Thailand 548.1 577.9 605.8 630.6 654.8 678.4 23.8 4.4 130.3Taiwan 313.0 319.4 325.4 331.0 336.1 340.5 8.8 1.7 27.5Malaysia 170.3 183.6 197.7 212.6 228.1 244.9 43.8 7.5 74.6Hong Kong 68.2 75.7 83.3 90.6 97.4 102.6 50.5 8.5 234.4Singapura 38.8 40.3 41.8 43.2 44.6 45.9 18.5 3.4 7.2Emiriyah Arab Bersatu 15.6 19.0 22.5 25.4 27.8 29.8 91.6 13.9 14.3

Jumlah 22,317.8 24,579.7 26,424.8 28,017.9 29,413.7 30,380.0

9

Bersambung di muka surat 10

Jadual 2 Jumlah nilai jualan minuman ringan mengikut kategori di negara terpilih tahun 2006-2011 dalam USD juta (sambungan)

Concentrates 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

China 1,660.9 1,778.7 1,897.1 2,008.6 2,114.2 2,207.5 32.9 5.9 546.6Amerika Syarikat 1,335.8 1,329.8 1,321.9 1,306.5 1,290.5 1,266.7 -5.2 -1.1 -69.0Jepun 437.1 434.8 432.1 429.0 425.4 421.4 -3.6 -0.7 -15.7Australia 176.0 170.7 166.5 162.6 159.4 156.5 -11.1 -2.3 -19.5Netherlands 132.7 129.0 125.0 120.6 116.2 111.4 -16.1 -3.4 -21.3Malaysia 55.6 57.9 60.6 63.7 67.3 71.4 28.4 5.1 15.8Thailand 18.6 18.3 18.0 18.1 18.3 18.5 -0.5 -0.1 -0.1Emiriyah Arab Bersatu 7.4 7.9 8.4 8.9 9.6 10.4 39.5 6.9 2.9Singapura 8.4 8.6 8.8 9.0 9.2 9.4 11.4 2.2 1.0Hong Kong 9.1 8.6 8.1 7.6 7.2 6.7 -26.2 -5.9 -2.4Taiwan 3.1 3.2 3.4 3.5 3.5 3.6 14.6 2.8 0.5

Jumlah 3,844.7 3,947.5 4,049.9 4,138.1 4,220.8 4,283.5

RTD tea 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Jepun 12,411.1 12,494.5 12,594.3 12,717.3 12,872.6 13,044.5 5.1 1.0 633.4China 4,785.4 5,296.0 5,802.2 6,276.0 6,724.9 7,135.5 49.1 8.3 2,350.1Amerika Syarikat 4,853.9 5,380.5 5,807.2 6,132.8 6,415.5 6,602.3 36.0 6.3 1,748.3Taiwan 1,242.2 1,313.1 1,375.2 1,426.7 1,470.2 1,504.4 21.1 3.9 262.2Hong Kong 543.0 578.0 608.3 635.4 659.1 680.6 25.4 4.6 137.7Netherlands 404.0 416.4 427.6 437.2 445.4 451.5 11.8 2.2 47.5Thailand 137.3 130.6 128.6 131.3 134.1 137.5 0.1 0.0 0.2Singapura 112.7 116.2 119.7 122.9 125.9 128.7 14.3 2.7 16.1Australia 50.3 61.2 68.2 74.9 81.3 87.0 72.7 11.5 36.6Malaysia 50.2 52.3 54.8 57.7 61.0 64.8 29.2 5.3 14.7Emiriyah Arab Bersatu 4.5 5.1 5.8 6.6 7.7 9.0 101.6 15.0 4.6

Jumlah 24,594.6 25,843.9 26,991.9 28,018.8 28,997.7 29,845.8

RTD coffee 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Jepun 6,850.7 6,933.7 7,031.9 7,153.0 7,283.5 7,445.3 8.7 1.7 594.7Amerika Syarikat 1,112.5 1,266.1 1,387.5 1,499.9 1,603.1 1,653.3 48.6 8.2 540.9Taiwan 420.4 440.7 460.6 479.0 499.1 519.3 23.5 4.3 98.9Australia 296.4 309.8 322.2 333.5 343.5 355.5 19.9 3.7 59.0Thailand 189.5 196.5 204.2 212.8 222.0 232.5 22.7 4.2 43China 29.9 33.3 36.8 40.3 43.8 47.1 57.6 9.5 17.2Hong Kong 30.9 33.0 35.0 36.7 38.4 39.9 29.4 5.3 9.1Malaysia 15.8 16.5 17.3 18.3 19.4 20.7 31.3 5.6 4.9Netherlands 5.1 8.0 10.5 12.5 13.1 13.4 163.7 21.4 8.3Singapura 4.3 4.3 4.4 4.4 4.5 4.5 4.6 0.9 0.2Emiriyah Arab Bersatu 0.0 0.0 0.0 0.0 0.0 0.0 0 0 0

Jumlah 8,955.5 9,241.9 9,510.4 9,790.4 10,070.4 10,331.5

Asian speciality drinks 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Jepun 8,813.8 8,882.2 8,968.1 9,079.3 9,214.7 9,369.3 6.3 1.2 555.5China 5,030.0 5,611.8 6,191.9 6,730.1 7,240.0 7,708.9 53.3 8.9 2678.9Taiwan 977.3 1,032.7 1,080.6 1,119.9 1,153.2 1,179.6 20.7 3.8 202.3Hong Kong 375.1 399.3 423.0 446.5 469.4 491.1 30.9 5.5 115.9Malaysia 195.0 200.3 206.7 214.1 222.8 232.8 19.4 3.6 37.9Singapura 109.5 112.8 116.1 119.1 122.0 124.7 13.8 2.6 15.2Thailand 127.0 118.6 115.2 116.5 118.2 120.9 -4.8 -1.0 -6.2

Jumlah 15,627.7 16,357.7 17,101.6 17,825.5 18,540.3 19,227.3

Sumber: Euromonitor International 2007

10

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Jadual 3 Jangkaan jumlah jualan minuman ringan di negara terpilih tahun 2006-2011 dalam juta liter

Negara 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 103,473.4 106,753.7 109,524.8 111,915.2 114,159.9 116,245.2 12.3 2.4 12,771.7China 37,206.6 40,965.3 44,743.3 48,419.5 51,961.3 55,303.0 48.6 8.2 18,096.4Jepun 16,298.9 16,557.6 16,803.8 17,033.1 17,284.6 17,536.3 7.6 1.5 1,237.3Thailand 5,003.2 5,275.9 5,557.8 5,848.6 6,149.8 6,469.7 29.3 5.3 1,466.4Australia 3,603.0 3,647.8 3,691.3 3,728.2 3,764.2 3,798.4 5.4 1.1 195.4Taiwan 2,438.8 2,495.2 2,547.9 2,596.4 2,640.1 2,677.6 9.8 1.9 238.8Netherlands 2,391.8 2,445.1 2,494.4 2,535.4 2,573.1 2,605.8 9.0 1.7 214.1Emiriyah Arab Bersatu 1,073.7 1,157.3 1,238.9 1,320.9 1,402.8 1,484.7 38.3 6.7 411.0Malaysia 1,086.8 1,144.1 1,203.9 1,266.1 1,331.1 1,397.9 28.6 5.2 311.1Hong Kong 974.6 1,018.7 1,060.4 1,101.0 1,139.9 1,176.8 20.7 3.8 202.2Singapura 368.7 378.8 388.6 397.9 406.8 415.1 12.6 2.4 46.4

Jumlah 173,919.5 181,839.5 189,255.1 196,162.3 202,813.6 209,110.5

Sumber: Euromonitor International 2007

Jadual 4 Jangkaan jumlah jualan minuman ringan mengikut kategori di negara terpilih tahun 2006-2011 dalam juta liter

Carbonates 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 55,115.8 54,999.1 55,036.8 55,141.9 55,286.0 55,426.7 0.6 0.1 310.9China 8,672.6 9,374.9 10,084.8 10,744.3 11,321.2 11,749.2 35.5 6.3 3,076.6Thailand 2,202.6 2,276.4 2,343.2 2,403.0 2,458.2 2,506.8 13.8 2.6 304.1Jepun 2,323.0 2,309.6 2,301.1 2,291.3 2,282.3 2,272.2 -2.2 -0.4 -50.9Australia 2,002.4 1,993.0 1,987.2 1,980.1 1,974.1 1,968.7 -1.7 -0.3 -33.7Netherlands 1,100.7 1,085.1 1,073.7 1,061.6 1,050.9 1,039.7 -5.5 -1.1 -61.0Emiriyah Arab Bersatu 497.0 528.9 558.0 586.4 614.1 640.4 28.9 5.2 143.4Malaysia 417.7 431.9 445.9 459.4 472.5 484.3 15.9 3.0 66.6Taiwan 394.4 385.8 379.2 373.6 369.4 366.4 -7.1 -1.5 -28.0Hong Kong 205.3 205.5 206.3 207.7 209.7 212.5 3.5 0.7 7.3Singapura 128.4 129.9 131.5 133.1 134.6 242.4 5.9 1.2 7.6

Jumlah 73,059.9 73,720.1 74,547.7 75,382.4 76,173.0 76,909.3

Fruit/vegetable juice 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 11,586.3 11,271.9 11,130.5 11,064.9 11,120.8 11,207.2 -3.3 -0.7 -379.1China 5,585.1 6,350.9 7,069.2 7,755.1 8,428.2 9,075.1 62.5 10.2 3,490.1Jepun 2,489.8 2,540.4 2,591.2 2,642.1 2,695.1 2,753.0 10.6 2.0 263.2Australia 738.0 745.5 751.9 757.9 763.6 769.1 4.2 0.8 31.1Netherlands 622.3 653.4 677.7 696.6 713.9 729.3 17.2 3.2 107Taiwan 366.4 371.0 375.3 379.5 383.6 387.5 5.8 1.1 21.1Thailand 257.9 276.7 294.2 310.6 324.1 335.9 30.3 5.4 78Hong Kong 169.7 179.4 189.3 199.4 209.8 220.4 29.8 5.4 50.7Malaysia 125.5 130.4 135.5 140.9 146.5 152.3 21.4 4 26.9Emiriyah Arab Bersatu 78.9 87.2 95.9 105.1 114.7 124.2 57.3 9.5 45.3Singapura 72.7 76.0 79.2 82.3 85.2 88.0 21 3.9 15.3

Jumlah 22,092.6 22,682.8 23,389.9 24,134.4 24,985.5 25,842.0

11

Bersambung di muka surat 12

Jadual 4 Jangkaan jumlah jualan minuman ringan mengikut kategori di negara terpilih tahun 2006-2011 dalam juta liter (sambungan)

Bottled water 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 27,703.9 30,399.2 32,560.2 34,290.4 35,814.0 37,223.1 34.4 6.1 9,519.1China 13,861.7 15,173.4 16,531.4 17,909.2 19,306.6 20,708.3 49.4 8.4 6,846.6Jepun 2,250.0 2,449.6 2,616.1 2,749.2 2,884.9 3,002.2 33.4 5.9 752.1Thailand 1,953.2 2,110.2 2,282.2 2,469.8 2,674.8 2,907.4 48.9 8.3 954.2Emiriyah Arab Bersatu 489.9 532.4 575.3 618.8 662.4 707.2 44.4 7.6 217.3Taiwan 561.1 582.6 603.0 621.8 638.7 653.5 16.5 3.1 92.4Australia 477.5 499.5 519.9 540.0 559.3 578.2 21.1 3.9 100.7Netherlands 342.9 357.7 371.3 384.0 394.9 405.0 18.1 3.4 62.1Hong Kong 245.3 258.7 271.8 284.7 297.1 309.2 26.1 4.7 63.9Malaysia 182.6 196.0 210.0 224.9 240.4 256.6 40.5 7.0 74.0Singapura 67.0 69.1 71.2 73.1 74.9 76.6 14.3 2.7 9.6

Jumlah 48,135.1 52,628.4 56,612.4 60,165.9 63,548.0 66,827.3

Functional drinks 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Amerika Syarikat 6,112.1 6,805.5 7,362.0 7,852.5 8,261.9 8,639.5 41.1 7.2 2,527.4Jepun 1,736.3 1,688.5 1,648.5 1,614.1 1,584.0 1,559.1 -10.2 -2.1 -177.2China 762.4 812.8 860.0 897.6 928.4 951.6 24.8 4.4 189.1Thailand 357.6 382.2 405.1 425.6 445.8 464.5 29.9 5.4 106.8Malaysia 129.6 142.0 155.0 168.5 182.5 197.0 52.0 8.7 67.4Australia 120.8 139.1 155.9 168.5 180.5 189.7 57.0 9.4 68.9Taiwan 172.4 139.1 155.9 168.5 182.5 197.0 1.6 0.3 2.7Netherlands 105.3 118.1 131.0 143.6 155.2 166.0 57.6 9.5 60.7Singapura 22.5 23.4 24.3 25.2 26.0 26.8 19.3 3.6 4.3Hong Kong 16.4 18.2 19.9 21.5 22.9 23.8 45.4 7.8 7.4Emiriyah Arab Bersatu 2.4 2.8 3.2 3.6 3.9 4.1 74.1 11.7 1.7

Jumlah 9,537.8 10,271.7 10,920.8 11,489.2 11,973.6 12,419.1

Concentrates 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Australia 132.0 129.3 127.4 125.8 124.5 123.5 -6.4 -1.3 -8.5Netherlands 52.6 53.2 53.7 54.1 54.5 54.6 3.9 0.8 2.0Amerika Syarikat 53.2 47.8 45.2 43.6 42.7 42.0 -21.1 -4.6 -11.2Jepun 32.9 32.8 32.7 32.4 32.2 31.9 -3.2 -0.6 -1.1Malaysia 22.8 24.1 25.6 27.3 29.2 31.3 37.3 6.6 8.5China 15.5 16.5 17.4 18.2 18.9 19.5 25.6 4.7 4.0Thailand 8.9 9.0 9.1 9.3 9.4 9.6 7.7 1.5 0.7Emiriyah Arab Bersatu 1.9 1.9 2.0 2.1 2.2 2.3 25.3 4.6 0.5Singapura 1.8 1.9 1.9 2.0 2.0 2.0 9.7 1.9 0.2Hong Kong 1.8 1.7 1.6 1.5 1.4 1.3 -25.6 -5.7 -0.5Taiwan 0.8 0.9 0.9 0.9 1.0 1.0 15.9 3.0 0.1

Jumlah 324.2 319.1 317.5 317.2 318.0 319.0

12

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Jadual 4 Jangkaan jumlah jualan minuman ringan mengikut kategori di negara terpilih tahun 2006-2011 dalam juta liter (sambungan)

RTD tea 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

China 6,723.3 7,540.7 8,368.3 9,173.3 9,930.6 10,669.1 58.7 9.7 3,945.8Jepun 5,301.4 5,352.2 5,406.7 5,469.6 5,542.9 5,619.4 6.0 1.2 318.0Amerika Syarikat 2,726.8 3,025.6 3,166.4 3,282.7 3,379.7 3,444.3 26.3 4.8 717.5Taiwan 752.8 788.1 818.7 845.2 867.0 883.1 17.3 3.2 130.3Hong Kong 248.3 262.8 274.7 285.0 293.6 300.3 20.9 3.9 51.9Netherlands 167.1 176.3 185.2 193.3 201.3 208.8 25.0 4.6 41.7Thailand 110.7 106.4 105.8 108.4 110.9 113.6 2.6 0.5 2.8Malaysia 53.5 56.3 59.5 63.0 67.1 71.5 33.7 6.0 18.0Singapura 62.2 64.1 65.9 67.7 69.3 70.8 13.9 2.6 8.6Australia 16.6 20.0 22.0 23.9 25.7 27.1 63.4 10.3 10.5Emiriyah Arab Bersatu 3.7 4.0 4.5 5.0 5.6 6.4 74.7 11.8 2.7

Jumlah 16,166.4 17,396.5 18,477.7 19,517.1 20,493.7 21,414.4

RTD coffee 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

Jepun 1,963.0 1,985.6 2,012.6 2,043.9 2,077.9 2,118.7 7.9 1.5 155.7Amerika Syarikat 175.4 204.6 223.8 239.3 254.8 262.4 49.6 8.4 87.0Taiwan 145.6 149.2 153.1 157.4 162.1 167.1 14.8 2.8 21.6Australia 115.6 121.4 126.9 131.9 136.6 142.0 22.8 4.2 26.4Thailand 112.3 114.8 118.0 121.9 126.5 131.9 17.5 3.3 19.7China 23.4 26.3 29.3 32.4 35.5 38.7 65.3 10.6 15.3Hong Kong 12.6 13.3 14.0 14.6 15.2 15.7 25.2 4.6 3.2Malaysia 10.5 11.1 11.8 12.6 13.4 14.4 36.8 6.5 3.9Netherlands 0.8 1.3 1.8 2.1 2.3 2.4 201 24.7 1.6Singapura 1.9 2.0 2.0 2.0 2.0 2.1 7.2 1.4 0.1Emiriyah Arab Bersatu 0 0 0 0 0 0 0 0 0

Jumlah 2,561.1 2,629.6 2,693.3 2,758.1 2,826.3 2,895.4

Asian speciality drinks 2006 2007 2008 2009 2010 2011 2006-2011 2006-2011 2006-2011% CAGR Absolute

China 6,547.5 7,388.8 8,246.4 9,070.3 9,848.0 10,609.0 62.0 10.1 4,061.5Jepun 3,822.6 3,836.5 3,857.8 3,889.5 3,932.0 3,982.2 4.2 0.8 159.6Taiwan 591.0 618.3 641.9 661.9 677.7 688.9 16.6 3.1 97.9Malaysia 214.9 225.1 236.2 248.3 261.8 276.5 28.7 5.2 61.7Hong Kong 172.6 181.9 191.1 200.1 208.6 216.6 25.5 4.6 44Thailand 102.6 97.0 95.1 96.5 97.8 99.3 -3.2 -0.6 -3.3Singapura 62.2 64.0 65.8 67.4 69.0 70.4 13.1 2.5 8.2

Jumlah 11,513.4 12,411.6 13,334.3 14,234.0 15,094.9 15,942.9

Sumber: Euromonitor International 2007

13

Jaminan kualiti terhadap produkberasas tani penting bagi

memastikan produk tersebut dapatmemberi kepuasan kepada pengguna.Kualiti juga merupakan aspek kritikaldalam memperluaskan industri asastani Negara ke peringklat antarabangsa.Oleh sebab itu, kualiti harus diterapkandi setiap peringkat perusahaan taniterutamanya diperingkat pengeluaraniaitu di ladang. Ini merangkumi semuasektor samada, perikanan, tanaman,ternakan dan sebagainya.

Amalan Pertanian Baik (ABP) kelolaanKementerian Pertanian dan IndustriAsas Tani Malaysia, adalah satu kaedahpengurusan ladang per tanianberasaskan prinsip dan piawaianminimum amalan mengurus danmengendalikan ladang pertanian yangperlu disediakan dan diamalkan olehpengusaha. Penerapan APB dimulakandaripada peringkat awal sepertiperancangan pembangunan ladangsehingga ke peringkat pengurusansumber, serta hasil pemasaran hasilper tanian. Untuk menyelaraskanstandard APB, tiga skim telahdiperkenalkan bagi setiap sektor iaitu;Sijil Amalan Ladang Ternakan (SALT),Skim Pensijilan Ladang AkuakulturMalaysia (SPLAM) dan Skim AmalanLadang Baik Malaysia (SALM).

Pengusaha yang ingin memohonpensijilan di bawah APB, perlumemenuhi garis panduan APB, sertasyarat-syarat yang ditetapkan seperti :

1. PemohonanPengusaha perlu mengisi borang dansetiap permohonan akan diberikannombor pendaftaran khas.

2. Pemeriksaan LadangPegawai Jabatan Per tanianpemeriksaan selepas ladang diberikannombor pendaftaran. Pemeriksaantermasuk pemeriksaan tapak, penelitiangeran atau surat perjanjian sewa belidan verifikasi amalan ladang seperti

AMALAN PERTANIAN BAIK, (ABP) MENJAMINKUALITI LADANG

Disediakan oleh : Nor Afizah Abdullah, Khidmat Risikan Pasaran Ibu Pejabat FAMA ([email protected])

penyimpanan rekod ladang sertakeselamatan dan kebajikan pekerjaakan dikendalikan.

Dengan mengimplikasikan APB dalampengurusan ladang, pengusahaberupaya melakukan pemantauanterhadap produk ladang untukmemenuhi tahap keperluan piawaiankeselamatan. Disamping itu, APB dapatmembangunkan danmemperkembangkan lagi industripertanian Negara melalui kaedah mesraalam dam mampan. Dengan ini,produktiviti dapat dilipatgandakan.

Sumber : FAMA 2007

14

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Pontian, Johor - Cara nak makannyamesti dipulas...jangan digigit.

Rasanya yang manis, berjus dengan isibuah yang tebal tetapi lembut pastimenambat hati penggemar buah-buahan tempatan. Pulasan atau namasaintifiknya Nephelium mutabilesemakin popular sejak awal tahun 2000dan telah giat dipasarkan sebagai salahsatu pilihan buah- buahan bermusim.Ramai yang terkeliru antara Pulasandengan rambutan. Ada juga yangmenyatakan Pulasan adalah lebihmanis daripada rambutan dan laici.Memang tidak dinafi...rasanya memanglebih manis sehingga anda susah untukberhenti apabila mula memakannya!Seorang pengusaha Pulasan diKampung Melayu Raya disinimengatakan “kalau nak puas makanPulasan, kunyahlah dengan bijinyasekali”. Biji Pulasan tidak kelat namunmempunyai rasa yang lemak seakanrasa badam.

Terdapat lebih daripada 90 ekartanaman Pulasan dibawah seliaanpihak FAMA yang kebanyakannyabertempat di Pekan Nanas, Pontian.Dianggarkan pengeluaran adalahsebanyak 40 tan metrik hingga 80 tanmetrik tan buah yang boleh dipasarkanpada setiap musim pengeluaran. PihakFAMA Negeri Johor sentiasa menjagakualiti buah Pulasan tempatansetanding dengan kualiti yang diterimaoleh pasaran.

Pokok Pulasan biasanya akan mulaberbuah selepas tiga tahun ditanam.Putik Pulasan yang berwarna hijaumemerlukan masa sekitar tiga bulansebelum boleh dipetik apabila telahmatang dan berwarna merahkehitaman. Pokok Pulasan memerlukanmusim hujan pada masa pembesaranbuah dan musim panas pada masabuah mula hendak masak untukmenghasilkan buah yang berkualiti.Pokok Pulasan sesuai ditanam disemuajenis tanah asalkan mempunyai sistemsaliran yang sempurna.

PULASAN SEMAKIN DIGEMARIDisediakan Oleh: Nurul Ashikin Bt Kassim ([email protected])

Pihak FAMA sentiasa berusaha memastikan pemasaran buah Pulasan ini berjalanlancar dengan menyediakan beberapa prasarana untuk kemudahan petani sepertipembinaan Pusat Pengumpulan Ladang untuk kemudahan petani menggred buah,penyediaan bakul plastik dan juga kajian yang dilakukan oleh Unit Kajian KualitiIbupejabat bagi menilai tahap ketahanan buah Pulasan mengikut gred.

Sumber Maklumat:1. En Sabtu B Omar, Pengusaha Tanaman Pulasan, Kg Air Putih, Pekan Nanas, Johor.2. En Rabidin B Saldan, Pengusaha Tanaman Pulasan, Jln Bahagia, Kg Melayu Raya, Pekan Nanas,

Johor.3. En Asmail B Dollah, Pegawai Pertanian Bahagian Buah-buahan, Jabatan Pertanian Johor.4. En Azmi B Abdullah, Pegawai FAMA Daerah Pontian.5. http://en.wikipedia.org

Buah pulasan yang telah dileraikan dari tangkai.

Buah pulasan yang telah dikumpul untuk dipasarkan.

15

Pisang, atau nama botaninya Musaspp. Dari keluarga Musaceae

dipercayai berasal dari kawasan TropikaAsia Tenggara. Tanaman ini telahtersebar di seluruh dunia dan menjaditanaman komersial di negara-negaraseperti India, Filipina, Malaysia, negara-negara Afrika dan Amerika Latin. Dinegara ini, kebanyakan penanamanPisang komersial di dapati di negariJohor, Perak, Kelantan dan Selangor.

Pisang merupakan buah tropika yanmenguasai 40% pasaranantarabangsa, ia mempunyai potensiyang sangat tinggi sebagai salah satucabang industri yang mampu menjanaekonomi kepada negara.

Di kalangan buah tropika, pisangmenduduki tangga kedua senarai buahyang paling tinggi didagangkandipasaran import dan eksport yangmana kuantitinya mencecah sehingga9.40 juta kilogram pada tahun 2004.1

Dalam Rancangan MalaysiaKesembilan (RMK-9), pisang telahdikenal pasti sebagai tanaman yangtelah disenaraikan untuk diberikanperhatian bagi pelan imbangandagangan (BOT).

Oleh itu satu pelan telah dirangka untukmengurangkan defisit imbangandagangan melalui:

i. Pengwujudan kawasan penanamanbaru dan sedia ada bertarafkomersial.

ii. Meningkatkan pengeluaran hasilyang berkualiti.

iii. Mengurangkan import dengan carapenggantian import danmeningkatkan eksport tanamanmakanan.

Bagi memacu industri tanaman pisang,Jabatan Per tanian menawarkanpelbagai jenis insentif kepadapengusaha yang bergiat aktif,antaranya: 2

POTENSI PISANGDisediakan oleh : Rashiha Bt Mamat, Khidmat Risikan Pasaran, Ibu Pejabat FAMA ([email protected])

i. Insentif percukaian yang telahberjalan selama 10 tahun.

ii. Insentif perkhidmatan iaitu khidmatnasihat oleh agensi-agensi yangberada di bawah KementerianPertanian Asas Tani yang dikenalisebagai MoA Inc.

Khidmat nasihat ini akan diberikansecara bersepadu dan iamerangkumi khidmat nasihat sepertianalisis kesesuaian tanah,mengenal pasti serangan perosakdan penyakit ser ta kaedahkawalannya serta nasihat yangdiperlukan oleh pengusaha.

iii. Insentif latihan yang diberikankepada pengusaha yangmemerlukan.

iv. Insentif dana iaitu pinjaman modalyang berikan oleh bank dan agensimilik kerajaan atau bank swasta.

Selain itu pengusaha juga bolehmemohon pelbagai jenis pinjamanseperti Dana Untuk Makanan (3F)daripada Bank Per tanian, MARA(Kementerian PembangunanUsahawan dan Koperasi), dana syarikat

berkaitan kerajaan (KementerianKewangan) dan dana institusikewangan lain. Bagi pengusaha yangbergiat dengan projek yangdikendalikan oleh Jabatan Pertanianseperti Taman Kekal PengeluaranMakanan (TKPM), projek kelompok dandusun komersial, Jabatan Pertanianmenyediakan bantuan bagi penyediaankawasan dan infrastruktur ladang.

Jabatan Pertanian memperuntukansehingga RM20 ribu bagi pesertakomersial dengan keluasan tanahsekurang-kurangnya lima hektar.Bagipeserta kelompok, Jabatan Pertanianmemberikan sehingga RM5,000 bagisatu hektar tanaman, katanya.

Di bawah pelan imbangan dagangan(BOT), dianggarkan pada penghujungtahun 2010 seluas 30,999 hektar pisangakan ditanam di seluruh Negara dandijangka dapat mengeluarkanberjumlah 292,000 tan metrik.

Sumber Maklumat:1. Tanggungjawab FAMA Kawal Kualiti Pisang

Eksport, Utusan Malaysia 17 Julai 20072. Merancakkan industri tanaman pisang,

Utusan Malaysia, 17 Julai 2007

Pisang yang sedia untuk dipasarkan.

Bersambung di muka surat 16

16

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

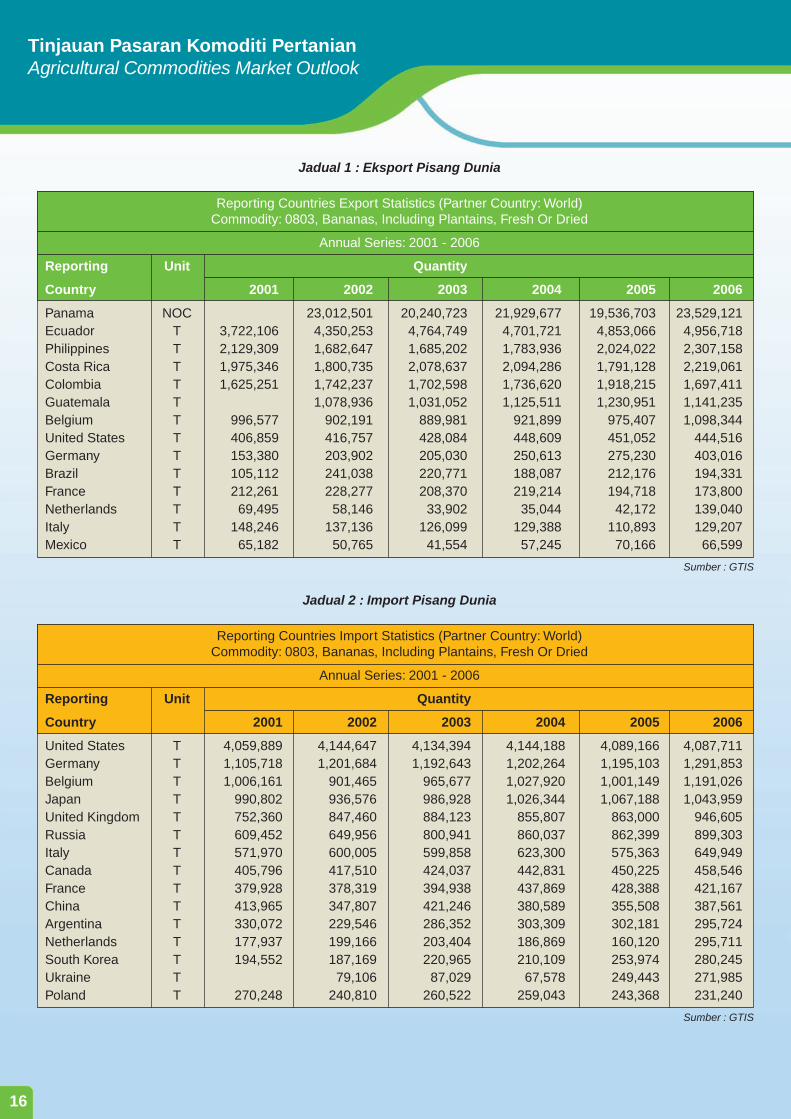

Jadual 1 : Eksport Pisang Dunia

Reporting Countries Export Statistics (Partner Country: World)Commodity: 0803, Bananas, Including Plantains, Fresh Or Dried

Annual Series: 2001 - 2006

Reporting Unit Quantity

Country 2001 2002 2003 2004 2005 2006

Panama NOC 23,012,501 20,240,723 21,929,677 19,536,703 23,529,121Ecuador T 3,722,106 4,350,253 4,764,749 4,701,721 4,853,066 4,956,718Philippines T 2,129,309 1,682,647 1,685,202 1,783,936 2,024,022 2,307,158Costa Rica T 1,975,346 1,800,735 2,078,637 2,094,286 1,791,128 2,219,061Colombia T 1,625,251 1,742,237 1,702,598 1,736,620 1,918,215 1,697,411Guatemala T 1,078,936 1,031,052 1,125,511 1,230,951 1,141,235Belgium T 996,577 902,191 889,981 921,899 975,407 1,098,344United States T 406,859 416,757 428,084 448,609 451,052 444,516Germany T 153,380 203,902 205,030 250,613 275,230 403,016Brazil T 105,112 241,038 220,771 188,087 212,176 194,331France T 212,261 228,277 208,370 219,214 194,718 173,800Netherlands T 69,495 58,146 33,902 35,044 42,172 139,040Italy T 148,246 137,136 126,099 129,388 110,893 129,207Mexico T 65,182 50,765 41,554 57,245 70,166 66,599

Sumber : GTIS

Jadual 2 : Import Pisang Dunia

Reporting Countries Import Statistics (Partner Country: World)Commodity: 0803, Bananas, Including Plantains, Fresh Or Dried

Annual Series: 2001 - 2006

Reporting Unit Quantity

Country 2001 2002 2003 2004 2005 2006

United States T 4,059,889 4,144,647 4,134,394 4,144,188 4,089,166 4,087,711Germany T 1,105,718 1,201,684 1,192,643 1,202,264 1,195,103 1,291,853Belgium T 1,006,161 901,465 965,677 1,027,920 1,001,149 1,191,026Japan T 990,802 936,576 986,928 1,026,344 1,067,188 1,043,959United Kingdom T 752,360 847,460 884,123 855,807 863,000 946,605Russia T 609,452 649,956 800,941 860,037 862,399 899,303Italy T 571,970 600,005 599,858 623,300 575,363 649,949Canada T 405,796 417,510 424,037 442,831 450,225 458,546France T 379,928 378,319 394,938 437,869 428,388 421,167China T 413,965 347,807 421,246 380,589 355,508 387,561Argentina T 330,072 229,546 286,352 303,309 302,181 295,724Netherlands T 177,937 199,166 203,404 186,869 160,120 295,711South Korea T 194,552 187,169 220,965 210,109 253,974 280,245Ukraine T 79,106 87,029 67,578 249,443 271,985Poland T 270,248 240,810 260,522 259,043 243,368 231,240

Sumber : GTIS

17

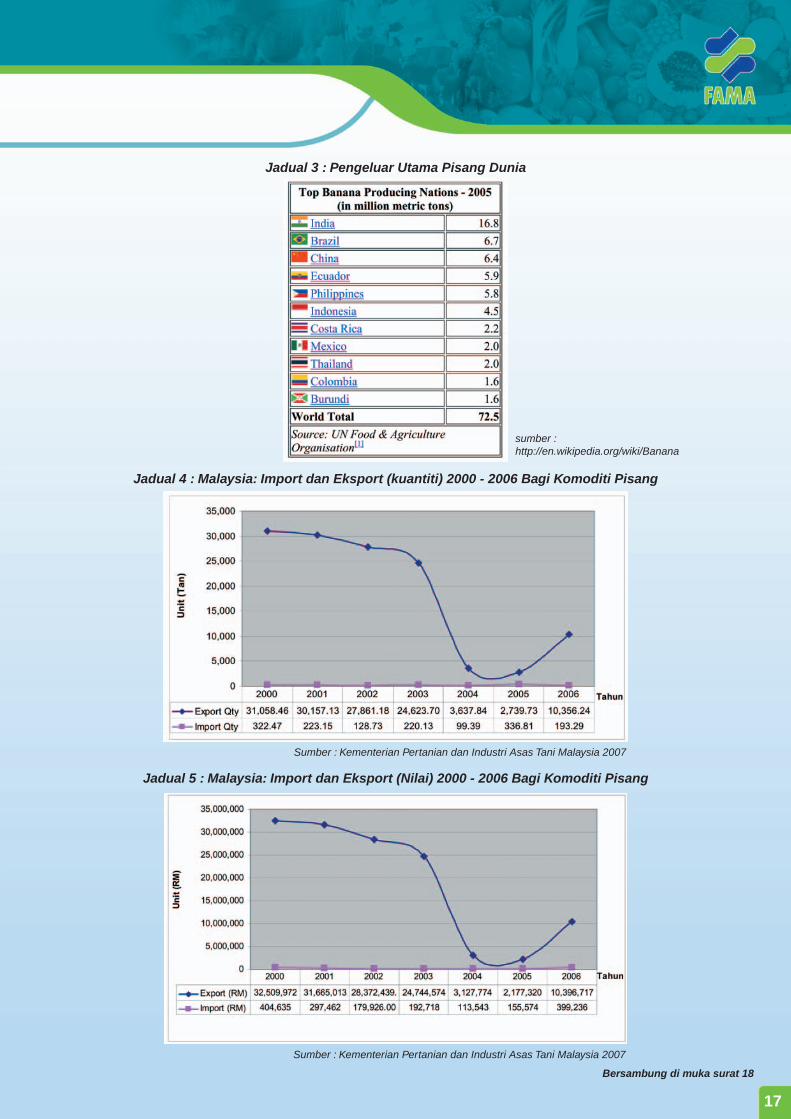

Jadual 3 : Pengeluar Utama Pisang Dunia

sumber :http://en.wikipedia.org/wiki/Banana

Bersambung di muka surat 18

Jadual 5 : Malaysia: Import dan Eksport (Nilai) 2000 - 2006 Bagi Komoditi Pisang

Sumber : Kementerian Pertanian dan Industri Asas Tani Malaysia 2007

Jadual 4 : Malaysia: Import dan Eksport (kuantiti) 2000 - 2006 Bagi Komoditi Pisang

Sumber : Kementerian Pertanian dan Industri Asas Tani Malaysia 2007

18

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Sumber : FAMA 2007

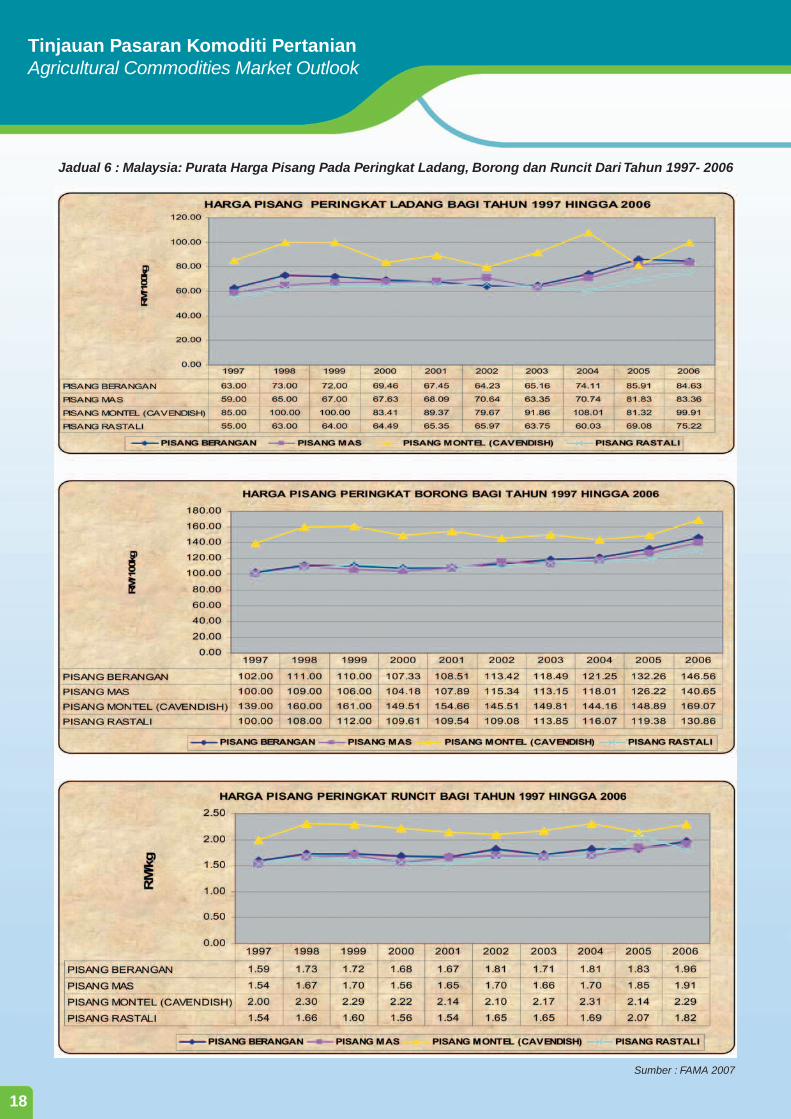

Jadual 6 : Malaysia: Purata Harga Pisang Pada Peringkat Ladang, Borong dan Runcit Dari Tahun 1997- 2006

19

Sepang - Sebanyak 2.3 MT buahnaga (pittaya) dijangka akan

mengeluarkan hasil pada suku keempattahun 2007. Pada bulan Oktoberpengeluaran adalah sebanyak 1.8 MTmanakala bulan November pulasebanyak 0.5 MT.

Terdapat seramai 11 orang pengusahabuah naga yang aktif di daerah Sepang.Dari jumlah itu, seramai 3 orangpengusaha yang mendapat pulanganhasil pada bulan Oktober hinggaDisember ini.

Tempoh matang bagi komoditi buahnaga untuk dituai mengambil masaselama 8 bulan dari tarikh ditanam.Anggaran pengeluaran bagi setiap 1ekar kawasan tanaman adalahsebanyak 500 kilogram. Berat puratabagi sebiji buah naga adalah 400 gram.

Harga jualan runcit bagi gred Abersamaan RM10/kg, gred B adalahRM8/kg manakala gred C pula adalahRM7/kg.

Buah naga memiliki bentuk yang ganjil,dengan kulit luar berwarna merah danmempunyai sayap seperti seekor nagasehingga ia mendapat nama buah naga(dragon fruit). Cara sebenar memakanbuah naga ialah dengan memotongbuah kepada dua bahagian danmenceduk isinya dengan menggunakansudu.

Buah naga berasal daripada keluarga‘cactacea ’ yang tergolong dalam

PENGELUARAN BUAH NAGA (PITTAYA)PADA SUKU AKHIR TAHUN 2007

Disediakan Oleh: Bashira Abd Majid - Khidmat Risikan Pasaran FAMA Selangor [email protected])

spesies kaktus. Ia semakin mendapattempat di kalangan petani modennegara ini kerana kaya dengan khasiat.Buah naga mempunyai isi seperti buahkiwi. Pada masa ini, buah naga yangisinya berwarna putih lebih mudahdidapati di pasaran, tetapi mengikutpakar pemakanan dan perubatan, buahyang isinya berwarna merahmempunyai lebih banyak khasiat.

Secara amnya, pakar sependapat danmengakui buah naga kaya denganpotasium, ferum, protein, serat, sodiumdan kalsium yang baik untuk kesihatanberbanding buah-buahan lain yangdiimport. Buah kaktus madu itu cukupkaya dengan pelbagai zat vitamin danmineral yang boleh membantumeningkatkan daya tahan danmengurangkan metabolisma dalambadan manusia.

Kajian menunjukkan buah naga merahini sangat baik untuk sistempenghadaman dan peredaran darah. Iajuga memberi tindak balasmemberangsangkan untukmengurangkan tekanan emosi,meneutralkan toksik dalam darah, bolehmencegah kanser usus, selainmencegah kandungan kolesterol yangtinggi dalam darah dan pada masasama menurunkan kadar lemak dalambadan.

Secara keseluruhan, setiap buah nagamerah mengandungi protein yangmampu mengurangkan metabolismabadan dan menjaga kesihatan jantung;

serat (mengawal kanser usus, kencingmanis dan diet); karotin (kesihatanmata, menguatkan otak danmenghalang penyakit); kalsium(menguatkan tulang), fosferos(pertumbuhan tisu badan), zat besiuntuk menambah darah; vitamin B1(mengawal kepanasan badan); vitaminB2 (menambah selera); vitamin B3(menurunkan kadar kolesterol) danvitamin C (menambah kelicinan,kehalusan kulit ser ta mencegahjerawat).

Pada masa sama, buah yang belummasak boleh dimasak sup dandicampur dengan daging, ekor atautulang. Bunga buah naga pula bolehdigoreng sebagai sayuran, dijadikanulam dan juga boleh dikeringkan untukdijadikan teh bunga. Bunga pokok inimempunyai kadar debunga yang tinggikerana tempoh ia mekar penuh terlalusingkat, sekali gus menyebabkan lebahdan serangga lain tidak sempatmengambil debunganya secara penuhberbanding bunga lain yang mekarberbulan-bulan.

Dahan pokok buah naga juga bolehdijadikan salad, ulam, digoreng dengansambal belacan dan dimasak sup, yangterbukti berkesan untuk membuangtoksik dalam badan dan mencuci perut.Kelebihan pokok buah naga ialah iatahan lasak, termasuk tahan seranganserangga, berikutan ia spesies pokokkaktus, menyebabkan racun seranggatidak perlu digunakan ketikapenanaman.

Senarai Petani Buah Naga (Dragon Fruit) Daerah Sepang 2007 Bagi Pengeluaran Okt - Dis 2007

Bil. Nama Petani Alamat No.Telefon Keluasan Keluasan Tarikh Tarikh PengeluaranKawasan Tanaman Tanam Tuai (KG)

1 Seah Soo Siang Jalan Besar, Batu 1, 019-2567363 0.8 ha 0.8 ha 2/2007 10/2007 100043900 Sepang

2 Yap Hock Sang Jalan Besar, Batu 1, 03-31421732 0.6 ha 0.6 ha 2/2007 10/2007 80043900 Sepang

3 Che Yu @ Tan Che Yu Jalan Sg.Pelek, 03-31411578 0.48 ha 0.48 ha 3/2007 11/2007 500Bukit Bangkong

Sumber : Mohd. Isziuddin Ismail, FAMA Dengkil / Pengusaha Tanaman Buah Pittaya Daerah Sepang

20

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

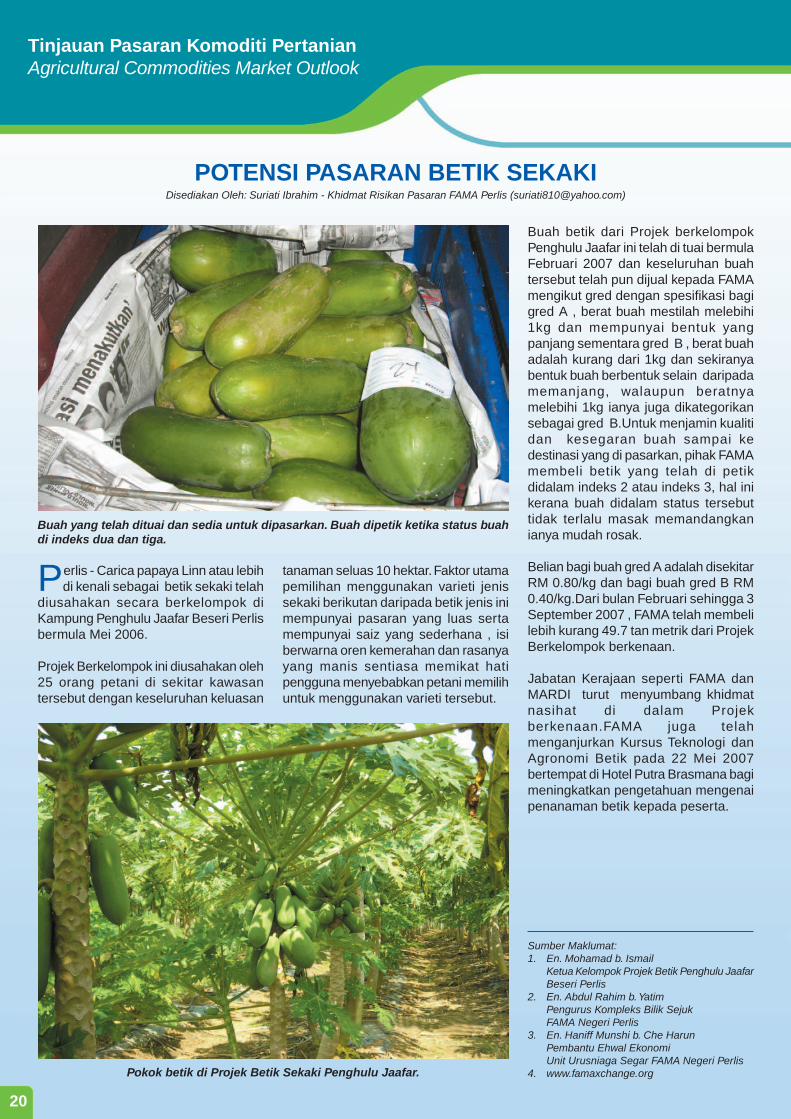

POTENSI PASARAN BETIK SEKAKIDisediakan Oleh: Suriati Ibrahim - Khidmat Risikan Pasaran FAMA Perlis ([email protected])

Perlis - Carica papaya Linn atau lebihdi kenali sebagai betik sekaki telah

diusahakan secara berkelompok diKampung Penghulu Jaafar Beseri Perlisbermula Mei 2006.

Projek Berkelompok ini diusahakan oleh25 orang petani di sekitar kawasantersebut dengan keseluruhan keluasan

tanaman seluas 10 hektar. Faktor utamapemilihan menggunakan varieti jenissekaki berikutan daripada betik jenis inimempunyai pasaran yang luas sertamempunyai saiz yang sederhana , isiberwarna oren kemerahan dan rasanyayang manis sentiasa memikat hatipengguna menyebabkan petani memilihuntuk menggunakan varieti tersebut.

Buah betik dari Projek berkelompokPenghulu Jaafar ini telah di tuai bermulaFebruari 2007 dan keseluruhan buahtersebut telah pun dijual kepada FAMAmengikut gred dengan spesifikasi bagigred A , berat buah mestilah melebihi1kg dan mempunyai bentuk yangpanjang sementara gred B , berat buahadalah kurang dari 1kg dan sekiranyabentuk buah berbentuk selain daripadamemanjang, walaupun beratnyamelebihi 1kg ianya juga dikategorikansebagai gred B.Untuk menjamin kualitidan kesegaran buah sampai kedestinasi yang di pasarkan, pihak FAMAmembeli betik yang telah di petikdidalam indeks 2 atau indeks 3, hal inikerana buah didalam status tersebuttidak terlalu masak memandangkanianya mudah rosak.

Belian bagi buah gred A adalah disekitarRM 0.80/kg dan bagi buah gred B RM0.40/kg.Dari bulan Februari sehingga 3September 2007 , FAMA telah membelilebih kurang 49.7 tan metrik dari ProjekBerkelompok berkenaan.

Jabatan Kerajaan seperti FAMA danMARDI turut menyumbang khidmatnasihat di dalam Projekberkenaan.FAMA juga telahmenganjurkan Kursus Teknologi danAgronomi Betik pada 22 Mei 2007bertempat di Hotel Putra Brasmana bagimeningkatkan pengetahuan mengenaipenanaman betik kepada peserta.

Buah yang telah dituai dan sedia untuk dipasarkan. Buah dipetik ketika status buahdi indeks dua dan tiga.

Pokok betik di Projek Betik Sekaki Penghulu Jaafar.

Sumber Maklumat:1. En. Mohamad b. Ismail

Ketua Kelompok Projek Betik Penghulu JaafarBeseri Perlis

2. En. Abdul Rahim b. YatimPengurus Kompleks Bilik SejukFAMA Negeri Perlis

3. En. Haniff Munshi b. Che HarunPembantu Ehwal EkonomiUnit Urusniaga Segar FAMA Negeri Perlis

4. www.famaxchange.org

21

BUAH-BUAHAN BERMUSIMDI SARAWAK

Disediakan oleh : Pn. Noraini Shuhada Bt. Zaini, Khidmat Risikan PasaranFAMA Sarawak ([email protected])

Buah-buahan bermusim sepertidurian, rambutan, duku dan

langsat di kawasan selatan Sarawakyang terdiri daripada Kuching,Betong, Sarikei dan Sibu akanberada di pasaran bermula padabulan akhir November 2007 hinggaJanuari 2008. Walau bagaimanapun,di bahagian utara Sarawak sepertiLimbang, Lawas, Miri dan Bintulubuah-buahan bermusim telahberada di pasaran bermula padapenghujung bulan Julai hingga bulanOktober 2007.

Menurut maklumat dari FAMABahagian Limbang, durianmengalami dua peringkatpengeluaran buah di mana peringkat

pertama telah mengeluarkan hasilpada hujung bulan Julai hingga awalbulan Oktober manakala peringkatkedua dijangka mula mengeluarkanhasil pada hujung bulan Disember.Fenomena ini disebabkan oleh faktorcuaca yang tidak menentu.

Lambakan tidak akan berlaku dimana hasil buah-buahan bermusimdi zon utara Sarawak bolehdipasarkan ke zon selatan yangmana belum ada pengeluaran lagi.Dari pemantauan yang sentiasadijalankan, hanya 2 atau 3 pokokyang berbuah dari satu ladang.

Berikut adalah jadual pengeluaranbuah-buahan bermusim di Sarawak.

Zon Kawasan JangkaanPengeluaran Pengeluaran

Kawasan Lawas Julai - Oktober 2007Utara Limbang * Dis 2007 - Jan 2008

MiriBintulu

Kawasan SibuSelatan Sarikei

BetongKota Samarahan (Kawasan Dis 2007 - Jan 2008Serian yang mengeluarkanhasil buah-buahan bermusim)Kuching

* Pengeluaran di luar musimSumber : FAMA Sarawak

Pahang - Pengeluar menjangkakanbekalan cili merah Kulai dan cili

merah tempatan serta cili hijau adalahstabil dan mencukupi seperti tahun-tahun lepas pada bulan puasa danselepas perayaan. Ini adalah disokongdengan bekalan daripada sumberseperti Pasar Borong Selayang dandaerah-daerah berdekatan sepertiRompin dan Maran.

Permintaan bagi komoditi ini adalahstabil sepanjang bulan puasa dandijangka meningkat menjelangperayaan dan selepas perayaan. Situasiini berlaku adalah kerana komoditi cilimerupakan bahan utama dalammasakan.

Kenaikan dijangka sebanyak 10-20 %daripada harga biasa dan harga yangagak drastik dijangka berlaku pada akhirpuasa dan selepas perayaan tetapiperkara ini dapat dielakkan denganadanya harga kawalan olehKementerian Perdagangan Dan HalEhwal Pengguna.

Harga Runcit terkini.

Cili Merah Kulai RM 7.00Cili Merah Tempatan RM 6.00Cili Hijau RM 6.00

Sumber Maklumat:Chai Saw Ching (Pemborong sayur) di Kuantan

BEKALAN CILIMENCUKUPI DI

PAHANGDisediakan oleh : Zuhana Samsudin, Khidmat

Risikan Pasaran, Pahang([email protected])

22

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

NEGERI SEMBILAN - Fertigasimerupakan teknologi baru dalam

pengeluaran sayur-sayuran berbuahyang bernilai tinggi seperti tomato,Timun Jepun, cili merah, terung dan

CILI MERAH KULAI FERTIGASITEKNOLOGI BARU, HASIL BAIK DAN BERKUALITI

Disediakan Oleh: Noorbaizura Hj.Mohd Saaid, FAMA Negeri Sembilan (zura_saaid @yahoo.com)

juga pokok hiasan. Fertigasi berasal daridua perkataan Inggeris iaitu fertilizationdan irrigation.

Teknologi ini mempunyai sistem nutrientNPK dan Nutrien Mikro bagipertumbuhan tanaman. Nutrien tersebutdilarutkan dalam air dan dibekalkankepada tanaman melalui pengairan titis.

Di Port Dickson, Negeri Sembilantanaman fertigasi ini telah diamalkanoleh beberapa orang petani. Encik NoorMohammad Rizal b.Ishak dan EncikAhmad Kimon b.Sulaiman adalah diantara petani yang mengamalkankaedah penanaman fertigasi. Merekamula mengusahakan tanaman cilifertigasi pada bulan April 2007 denganberbekalkan modal sendiri sebanyakRM20,000.00.

Cili yang ditanam adalah dari jenis CiliMerah Kulai K568 yang menggunakanmedia sekam padi bagi tujuanmenggantikan fungsi tanah. Sekam

tersebut dibeli terus dari Kedah yangbernilai RM6.50 bagi seguni beg.Dengan keluasan tanah seluas sukuekar, sebanyak 2,600 pokok cili MerahKulai boleh ditempatkan denganmenggunakan kaedah fertigasi terbuka.

Menurut Encik Noor Mohammad Rizalb.Ishak, dalam tempoh 2 1/2 hingga 3bulan telah boleh dituai hasilnya untuktuaian pertama kali. Setelah dituai,pokok-pokok cili tersebut bolehdisimpan sehingga bulan ke-6 danselepas itu pokok-pokok tersebutdicabut dan diganti dengan pokok ciliMerah Kulai yang baru. Selain itutanaman cili Merah Kulai fertigasi inimampu bertahan dalam tempohseminggu bagi suhu bilik. Beliau danrakan - rakan menggunakan paip airyang dilengkapi ‘timer’ sebagai puncaair bagi tujuan penyiraman. Mereka turutdibantu oleh dua orang pekerja yangdiupah untuk menjagatanaman,memetik hasil dan meracun.

Ditanya mengenai kebaikan dankelebihan sistem cili fertigasi ini, EncikNoor Mohammad Rizal b.Ishak berkata,pokok diberi baja dengan sukatan danmasa yang ditetapkan tanpa

Di antara tanaman cili Merah Kulai fertigasi milik Encik Noor Mohammad Rizal b.Ishak dan Encik Ahmad Kimon b. Sulaiman di atas tanah seluas suku ekar.

Sekam padi yang dibakar dibeli dariKedah.

Bersambung di muka surat 23

23

Johor Bahru- Bekalan sayur-sayuran bagi keperluan musim

perayaan bermula Septembersehingga akhir tahun 2007 inidiramal stabil namun bergantungkepada keadaan cuaca. Temubualdan risikan dengan beberapa orangpengusaha, pemborong dan penjualsayur-sayuran disekitar negeri Johormendapati segala aktivitipenanaman dan pemasaran sayur-sayuran berkait rapat dengankeadaan cuaca. Bermulapertengahan Jun 2007, hujan telahturun hampir setiap haridikebanyakan kawasan di negeriJohor. Keadaan ini mempengaruhikedudukan bekalan pada bulanSeptember dan Oktober. Namunbegitu, sehingga awal bulanSeptember 2007 ini bekalan danharga sayur- sayuran masih lagistabil dan berada pada paras harganormal.

Namun demikian, menurutPengerusi Persatuan PenanamSayur Malaysia, En Tan So Tiok yangdihubungi berkata jika hujan turunberterusan bekalan sayur terutamauntuk keperluan musim perayaan iniakan terjejas. Bunga yang baruberputik akan gugur dan kualiti sayur

BEKALAN SAYUR-SAYURAN NEGERI JOHORDIRAMAL STABIL

Disediakan Oleh: Nurul Ashikin Bt Kassim ([email protected])

turut terjejas terutama bagi komoditi cilimerah dan sayur jenis kekacang. En TanBak Loi Pengerusi Persatuan PenanamSayur Kulai pula memberi jaminanbekalan adalah stabil namunbergantung kepada keadaan cuaca.Tambahnya lagi terdapat ramaipengusaha tanaman sayur-sayuranseluruh negeri Johor dan bilangan yangramai ini akan dapat memastikanbekalan sayur adalah mencukupi.

Bagi Pengerusi Persatuan Pemborongdan Pengeksport Sayur-sayuran NegeriJohor En Yeo Mang Pin, jika bekalansayur terjejas harga juga akan naikberikutan trend permintaan penggunayang akan meningkat menjelang musimperayaan. Menurut beliau lagi, sebagaicontoh penggunaan biasa bagi cilimerah dan kacang panjang hijau diJohor Bahru adalah sebanyak 400bakul atau 14 tan metrik dalam sehari,jumlah ini akan meningkat kepada 800hingga 1000 bakul atau 28 tan metrikhingga 35 tan metrik dalam tempohseminggu menjelang sambutan hariperayaan. Peningkatan permintaansehingga melebihi 50% ini adalahnormal di Johor Bahru ditambahdengan permintaan dari penggunaSingapura yang gemar berbelanja disini.

Menurut En Yeo lagi, para penjualakan menaikkan harga jikakedudukan bekalan menurun. Parapemborong juga akan mengimportbekalan cili merah, kacang panjangdan juga tomato dari Thailand, Chinaatau Vietnam bagi memenuhikeperluan pengguna jika bekalansayur tempatan berkurangan.

Kesimpulannya, kedudukan bekalansayur-sayuran adalah dipengaruhioleh keadaan cuaca. Bekalan sayur-sayuran diramal mencukupi dengankedudukan harga yang stabil jikataburan hujan adalah sekata danmenerima pancaran cahayamatahari yang mencukupi.

Sumber Maklumat :1. En Tan So Tiok , Pengerusi Persatuan

Pekebun Sayur Malaysia (Bukit Gambir,Muar) - 013-687 1245

2. En Yeo Mang Pin, Pengerusi PersatuanPemborong dan Pengeksport (JohorBahru, Johor) -019- 711 6918 / 07- 556 5864

3. En Tan Bak Loi, Pengerusi PersatuanPekebun Sayur Kulai, (Kulai, Johor) -019- 745 4875

4. Peruncit dan penjual di pasar-pasarawam dan pasar-pasar Larkin sekitardaerah Johor Bahru

pembaziran, baja terus diberi kepadazon akar supaya mudah diserap, bolehmenghasilkan tanaman 2 hingga 3 kaliganda daripada kaedah penanamankonvensional. Kualiti yang dihasilkanjuga lebih baik dan penyakit dapatdikawal.

Tambah beliau lagi, cili-cili yang rosaksedikit dan tidak boleh dijual tidakdibuang begitu sahaja malah diprosesmenggunakan mesin pemprosesunutuk membuat sos cili bagi cili merah.Cili hijau pula dijadikan sebagai jerukmanakala cili yang betul-betul rosakdijadikan baja dengan campuran EM(Effective Microorganism) iaitu bakteria

yang aktif dan sihat.

Harga pasaran di peringkat ladang bagicili Merah Kulai adalah di antara RM5.50hingga RM6.00. Encik NoorMohammad Rizal b.Ishak dan EncikAhmad Kimon b.Sulaiman membekalcili Merah Kulai tersebut ke Pasar BesarSeremban, Kilang Dalina Food di Bangi,Pasar Tani Port Dickson, pasar malam,kedai runcit dan ke pasar-pasar disekitar Kajang.

Cili yang rosak dijadikan baja dengancampuran EM.

Sumber Maklumat:En. Mohammad Rizal & En. Ahmad Kimon(pengusaha Cili Merah Kulai Fertigasi) danyahoo.com

24

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Tanaman cendawan tiram kelabu jikadiusahakan secara bersungguh-

sungguh memberi peluang yang tinggikepada pengusahanya. Menyedaripeluang tersebut, seorang pekebunkecil yang juga pesara angkatan tenteramemberanikan diri untukmengusahakan projek tersebut secarasepenuh masa di Kampung Jaya Setia,Sg. Siput (U), Perak.

En. Mat Isa Ismail dan keluarganyamemulakan projek cendawan tiramkelabu pada tahun 2001 dengan modalRM 5,000. Di atas komitmen yang tinggidan permintaan yang menggalakkanpada tahun 2003, RISDA KualaKangsar telah meluluskan bantuansebanyak RM 20 000. Denganpenambahan bangsal dan peralatandaripada bantuan tersebut,pengeluaran hasil cendawan meningkatdaripada 120 kg/sebulan pada tahun2002 kepada 200kg/sebulan padatahun 2004. Pengeluaran tersebut telahdipasarkan disekitar Kuala Kangsar, Sg.Siput dan bandaraya Ipoh dengan hargaRM 7/kg.

Dengan usaha yang dijalankan,pendapatan bersih sebulan ialahsebanyak RM 400 sebulan dan hasiljualan cendawan goreng sebanyak RM150 sebulan. Bagi meningkatkankeyakinan pelanggan danmeningkatkan kualiti danmempelbagaikan kegunaan produk,selain dibuat sayur cendawan jugaboleh ditinkan dan sesuai dijadikanbahan campuran dalam bebola ketam,udang dan dibuat nugget.

Dengan terlaksananya projek ekonomidesa ini, adalah salah satu projek yangdapat menambahkan pendapatankepada keluarga pekebun kecil jikadiusahakan secara bersungguh-sungguh. Dengan kegigihan yangditunjukkan oleh En. Mat Isa,kemungkinan untuk mencapaipendapatan RM 2,000 sebulansekeluarga menjelang 2010 bolehmenjadi kenyataan.

PROJEK CENDAWAN TIRAM KELABUDisediakan Oleh: Muhammad Fauzan bin Hj Mohd - Khidmat Risikan Pasaran FAMA ([email protected])

Penyusunan yang teratur memudahkan untuk memetik cendawan yang matang.

Sumber : FAMA Pulau Pinang

Cendawan Tiram Kelabu.

25

Kota Kinabalu - Permintaan untukikan Ketutu di pasaran

tempatan adalah amat tinggi diSabah. Namun bekalan yang kurangtidak dapat memenuhi keperluanpasaran. Ini disebabkan kurangnyapenglibatan penternak ikan air tawaruntuk menternak ikan tersebut. IkanKetutu atau nama saintifiknyaOxyeleotris marmoratus adalahgolongan ikan dalam kategori ikanair tawar yang banyak terdapat diMalaysia, terutamanya di sungai dantasik.

Pegawai Jabatan Perikanan Sabahyang ditemui, Encik Davy Malinggiberkata terdapat usaha untukmenjalankan penternakan ikanKetutu secara komersial olehbeberapa pengusaha ikan air tawardi negeri ini. Namun, kos yang tinggiserta proses kematangan yangmengambil masa yang agak lamamenjadi faktor utama penternakanikan Ketutu sukar dilaksanakansecara komersial.

Pengusaha penternakan ikan airtawar yang ditemui menjelaskanpenternakan ikan Ketutumemerlukan proses kematanganyang agak lama iaitu mengambilmasa sehingga setahun dan kos

IKAN KETUTU: POTENSI PASARAN AMAT BESARDisediakan Oleh: Spencer Belly - Khidmat Risikan Pasaran FAMA Sabah ([email protected])

yang agak tinggi. Ikan Ketutumemerlukan makanan yang hidupuntuk menjana pembesarannya danpenjagaan yang rapi perlu sentiasadiberi perhatian secukupnya untukmemastikan hasil yang baik.

Melalui pemerhatian yang dilakukan dibeberapa pasar tamu sekitar KotaKinabalu, harga jualan ikan Ketutuadalah sekitar RM35.00 hinggaRM40.00 seekor dan ikan tersebutdiperolehi melalui orang tengah yangmendapatkan ikan tersebut di sungai-sungai sekitar daerah Penampang danBeaufort. Namun, bekalan ikan tersebutsukar diperolehi disebabkankebanyakkan bekalan ikan tersebutdiberikan kepada pengusaha restoranmakanan laut.

Tinjauan yang dilakukan terhadappengusaha-pengusaha restoranmakanan laut di Kota Kinabalumendapati harga untuk 100 gram ikanKetutu adalah di antara RM11.00hingga RM20.00 dan ikan ini amatdigemari dikalangan pelanggan yangberbangsa Cina. Ikan Ketutu ataupunnama lainnya ikan Soon Hockmerupakan antara ikan yang mendapatpermintaan tinggi pelanggan direstoran-restoran makanan laut.

Sumber Maklumat:1. Encik Jason, peniaga ikan air tawar di

Tamu donggongon2. Syarikat Foo Kiong Sdn Bhd3. Encik Davi Mallingi, Pegawai Jabatan

Perikanan Sabah4. Encik Duai Saigol, Penternak Ikan air

Tawar5. Restoran Makanan Laut sekitar Kota

Kinabalu6. http://ms.wikipedia.org/

Penternakan ikan Ketutu secarakomersial mampu memberikanpulangan yang tinggi dan peluangpasaran adalah terjamin untukpengusaha yang mampu menternakikan ini untuk memenuhi permintaansemasa yang semakin meningkat.Usaha berterusan perlu dilakukanuntuk mencari kaedah yang sesuaiyang mampu mengurangkan kosdan proses kematangan ikan ini.

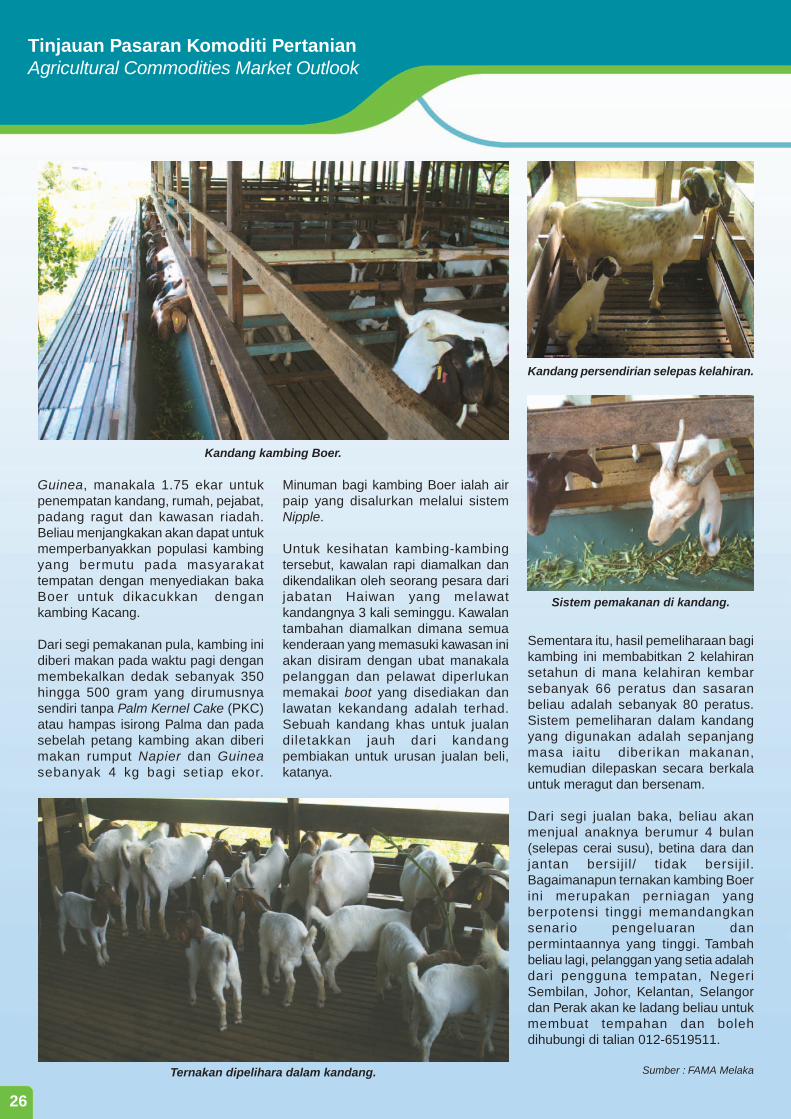

‘KAMBING BAKA BOER’ BERJAYA DITERNAKDisediakan oleh : Noranhazlina Md Karim, Khidmat Risikan Pasaran Melaka ([email protected])

Melaka - Hasrat untuk menjadi salahseorang pengeluar kambing baka

Beor yang berjaya di Melaka telahtercapai, apabila pasangan suami isteri,Zeid Ismail dan Paridah Hussin berjayamenternak 322 ekor di Jalan BukitHantu, Alor Gajah. Keseluruhanbilangan ternakan beliau adalah 300betina dan 22 ekor baka jantan tulinyang bersijil. Purata berat badankambing adalah 30-50 kg bagi betinamanakala jantan di antara 50-80 kg.

Ternakan kambing baka Boer itu adalahuntuk dibekalkan kepada penternakkambing di Melaka khasnya danseluruh Malaysia amnya. Kambing bakaini adalah kambing pedaging yangdihasilkan di Afrika Selatan danpembekalan untuk ladang ini diimportdari Australia, katanya kepada FAMA.

Dengan keluasan tanah kira-kira 7.75ekar meliputi 6 ekar darinya ditanamdengan rumput Napier dan purple Bersambung di muka surat 26

Ladang rumput Napier.

26

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

Guinea, manakala 1.75 ekar untukpenempatan kandang, rumah, pejabat,padang ragut dan kawasan riadah.Beliau menjangkakan akan dapat untukmemperbanyakkan populasi kambingyang bermutu pada masyarakattempatan dengan menyediakan bakaBoer untuk dikacukkan dengankambing Kacang.

Dari segi pemakanan pula, kambing inidiberi makan pada waktu pagi denganmembekalkan dedak sebanyak 350hingga 500 gram yang dirumusnyasendiri tanpa Palm Kernel Cake (PKC)atau hampas isirong Palma dan padasebelah petang kambing akan diberimakan rumput Napier dan Guineasebanyak 4 kg bagi setiap ekor.

Minuman bagi kambing Boer ialah airpaip yang disalurkan melalui sistemNipple.

Untuk kesihatan kambing-kambingtersebut, kawalan rapi diamalkan dandikendalikan oleh seorang pesara darijabatan Haiwan yang melawatkandangnya 3 kali seminggu. Kawalantambahan diamalkan dimana semuakenderaan yang memasuki kawasan iniakan disiram dengan ubat manakalapelanggan dan pelawat diperlukanmemakai boot yang disediakan danlawatan kekandang adalah terhad.Sebuah kandang khas untuk jualandiletakkan jauh dari kandangpembiakan untuk urusan jualan beli,katanya.

Sementara itu, hasil pemeliharaan bagikambing ini membabitkan 2 kelahiransetahun di mana kelahiran kembarsebanyak 66 peratus dan sasaranbeliau adalah sebanyak 80 peratus.Sistem pemeliharan dalam kandangyang digunakan adalah sepanjangmasa iaitu diberikan makanan,kemudian dilepaskan secara berkalauntuk meragut dan bersenam.

Dari segi jualan baka, beliau akanmenjual anaknya berumur 4 bulan(selepas cerai susu), betina dara danjantan bersijil/ tidak bersijil.Bagaimanapun ternakan kambing Boerini merupakan perniagan yangberpotensi tinggi memandangkansenario pengeluaran danpermintaannya yang tinggi. Tambahbeliau lagi, pelanggan yang setia adalahdari pengguna tempatan, NegeriSembilan, Johor, Kelantan, Selangordan Perak akan ke ladang beliau untukmembuat tempahan dan bolehdihubungi di talian 012-6519511.

Sumber : FAMA Melaka

Kandang kambing Boer.

Ternakan dipelihara dalam kandang.

Sistem pemakanan di kandang.

Kandang persendirian selepas kelahiran.

27

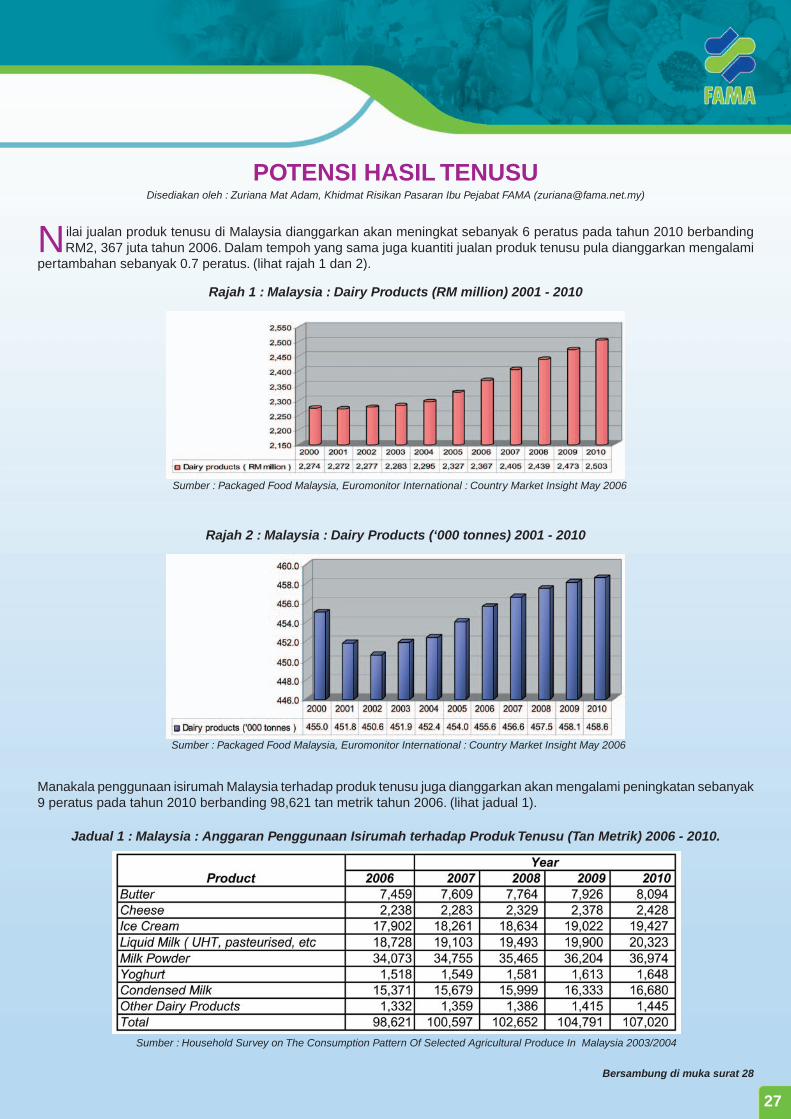

Nilai jualan produk tenusu di Malaysia dianggarkan akan meningkat sebanyak 6 peratus pada tahun 2010 berbandingRM2, 367 juta tahun 2006. Dalam tempoh yang sama juga kuantiti jualan produk tenusu pula dianggarkan mengalami

pertambahan sebanyak 0.7 peratus. (lihat rajah 1 dan 2).

POTENSI HASIL TENUSUDisediakan oleh : Zuriana Mat Adam, Khidmat Risikan Pasaran Ibu Pejabat FAMA ([email protected])

Sumber : Household Survey on The Consumption Pattern Of Selected Agricultural Produce In Malaysia 2003/2004

Manakala penggunaan isirumah Malaysia terhadap produk tenusu juga dianggarkan akan mengalami peningkatan sebanyak9 peratus pada tahun 2010 berbanding 98,621 tan metrik tahun 2006. (lihat jadual 1).

Jadual 1 : Malaysia : Anggaran Penggunaan Isirumah terhadap Produk Tenusu (Tan Metrik) 2006 - 2010.

Rajah 1 : Malaysia : Dairy Products (RM million) 2001 - 2010

Sumber : Packaged Food Malaysia, Euromonitor International : Country Market Insight May 2006

Rajah 2 : Malaysia : Dairy Products (‘000 tonnes) 2001 - 2010

Sumber : Packaged Food Malaysia, Euromonitor International : Country Market Insight May 2006

Bersambung di muka surat 28

28

Tinjauan Pasaran Komoditi PertanianAgricultural Commodities Market Outlook

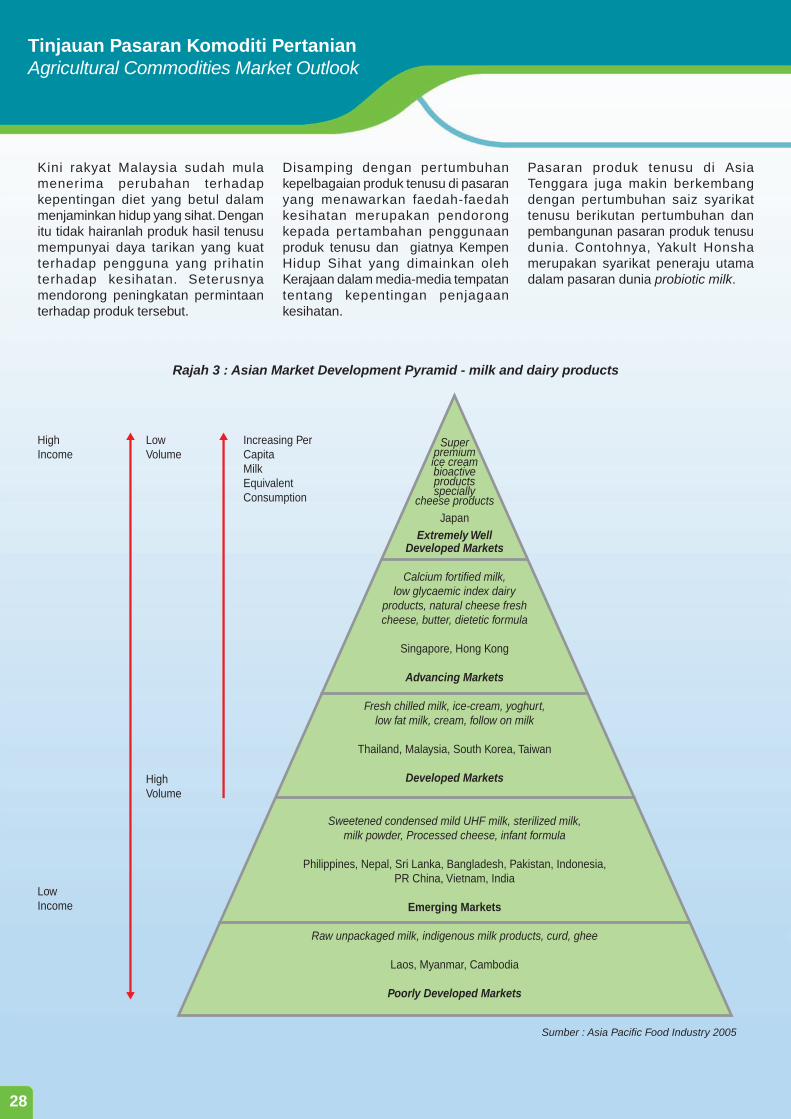

Kini rakyat Malaysia sudah mulamenerima perubahan terhadapkepentingan diet yang betul dalammenjaminkan hidup yang sihat. Denganitu tidak hairanlah produk hasil tenusumempunyai daya tarikan yang kuatterhadap pengguna yang prihatinterhadap kesihatan. Seterusnyamendorong peningkatan permintaanterhadap produk tersebut.

Superpremiumice creambioactiveproductsspecially

cheese productsJapan

Extremely WellDeveloped Markets

Calcium fortified milk,low glycaemic index dairy

products, natural cheese freshcheese, butter, dietetic formula

Singapore, Hong Kong

Advancing Markets

Fresh chilled milk, ice-cream, yoghurt,low fat milk, cream, follow on milk

Thailand, Malaysia, South Korea, Taiwan

Developed Markets

Sweetened condensed mild UHF milk, sterilized milk,milk powder, Processed cheese, infant formula

Philippines, Nepal, Sri Lanka, Bangladesh, Pakistan, Indonesia,PR China, Vietnam, India

Emerging Markets

Raw unpackaged milk, indigenous milk products, curd, ghee

Laos, Myanmar, Cambodia

Poorly Developed Markets

Rajah 3 : Asian Market Development Pyramid - milk and dairy products

Sumber : Asia Pacific Food Industry 2005

HighIncome

LowVolume

Increasing PerCapitaMilkEquivalentConsumption

LowIncome

HighVolume

Disamping dengan pertumbuhankepelbagaian produk tenusu di pasaranyang menawarkan faedah-faedahkesihatan merupakan pendorongkepada pertambahan penggunaanproduk tenusu dan giatnya KempenHidup Sihat yang dimainkan olehKerajaan dalam media-media tempatantentang kepentingan penjagaankesihatan.

Pasaran produk tenusu di AsiaTenggara juga makin berkembangdengan pertumbuhan saiz syarikattenusu berikutan pertumbuhan danpembangunan pasaran produk tenusudunia. Contohnya, Yakult Honshamerupakan syarikat peneraju utamadalam pasaran dunia probiotic milk.

29