Koleksi Trial SPM @ nyong75.wordpress · Penyata Pengiraan Modal Awal Aset RM RM Kenderaan 52 250...

50

Koleksi Trial SPM @ nyong75.wordpress.com

Transcript of Koleksi Trial SPM @ nyong75.wordpress · Penyata Pengiraan Modal Awal Aset RM RM Kenderaan 52 250...

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

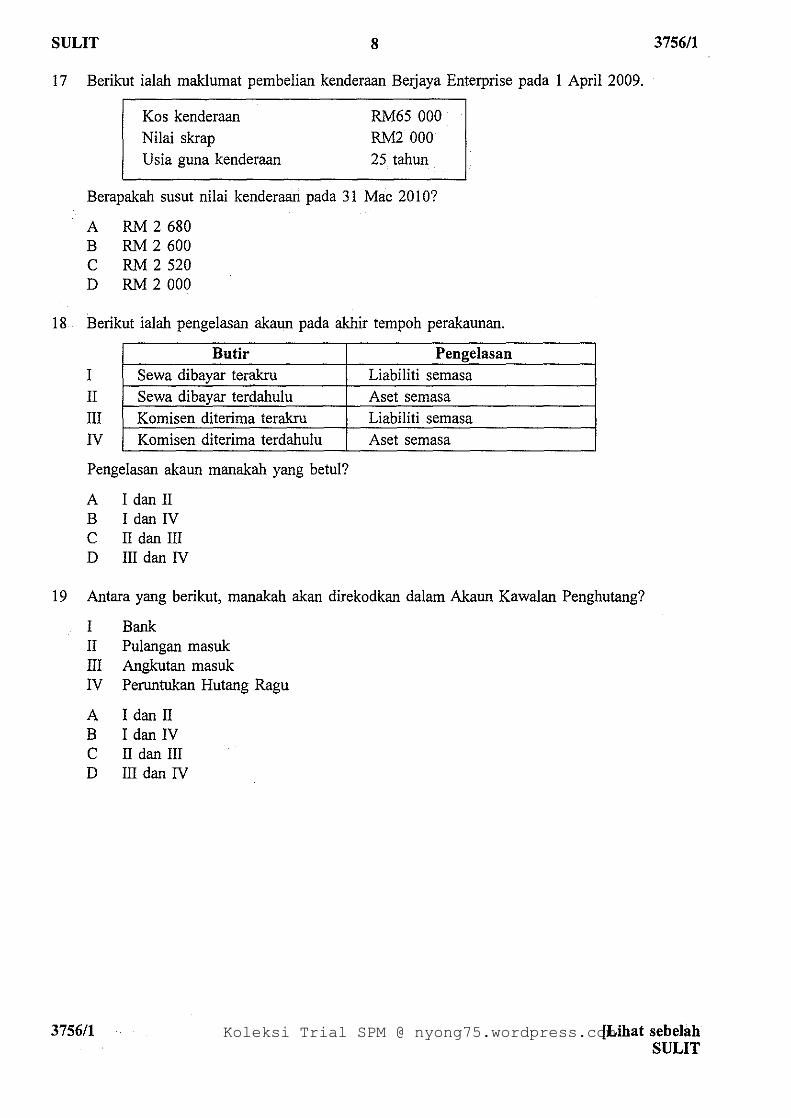

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

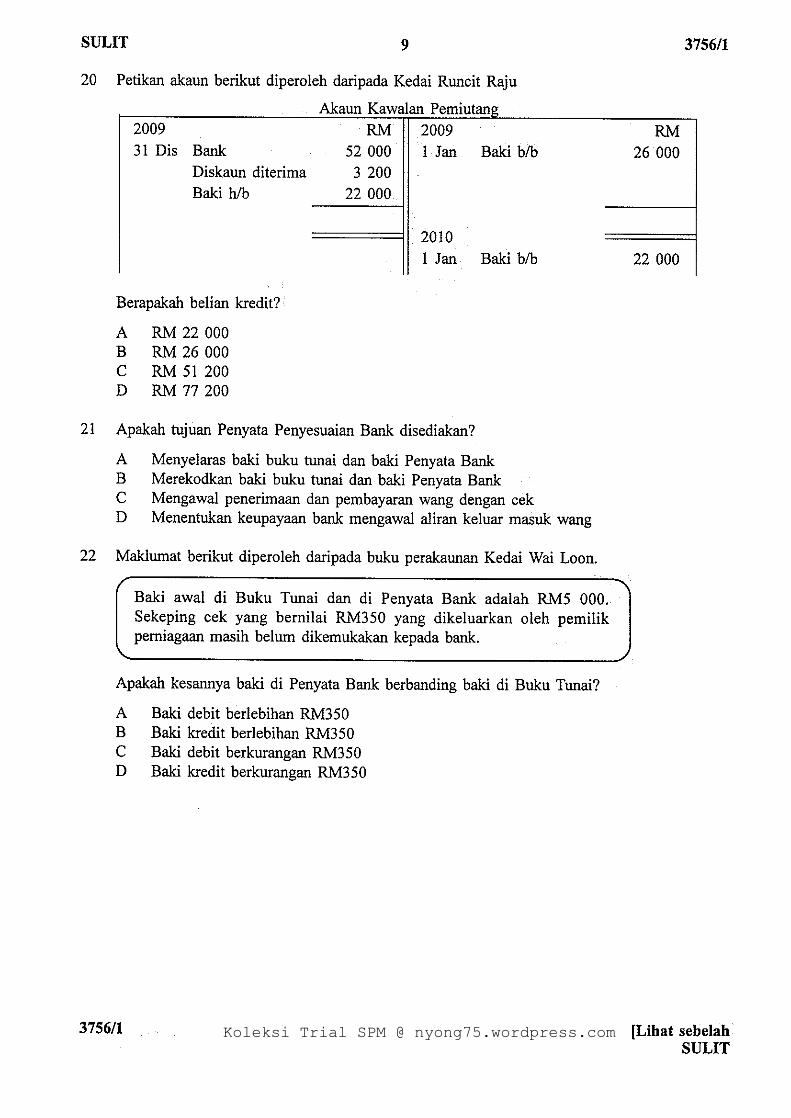

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

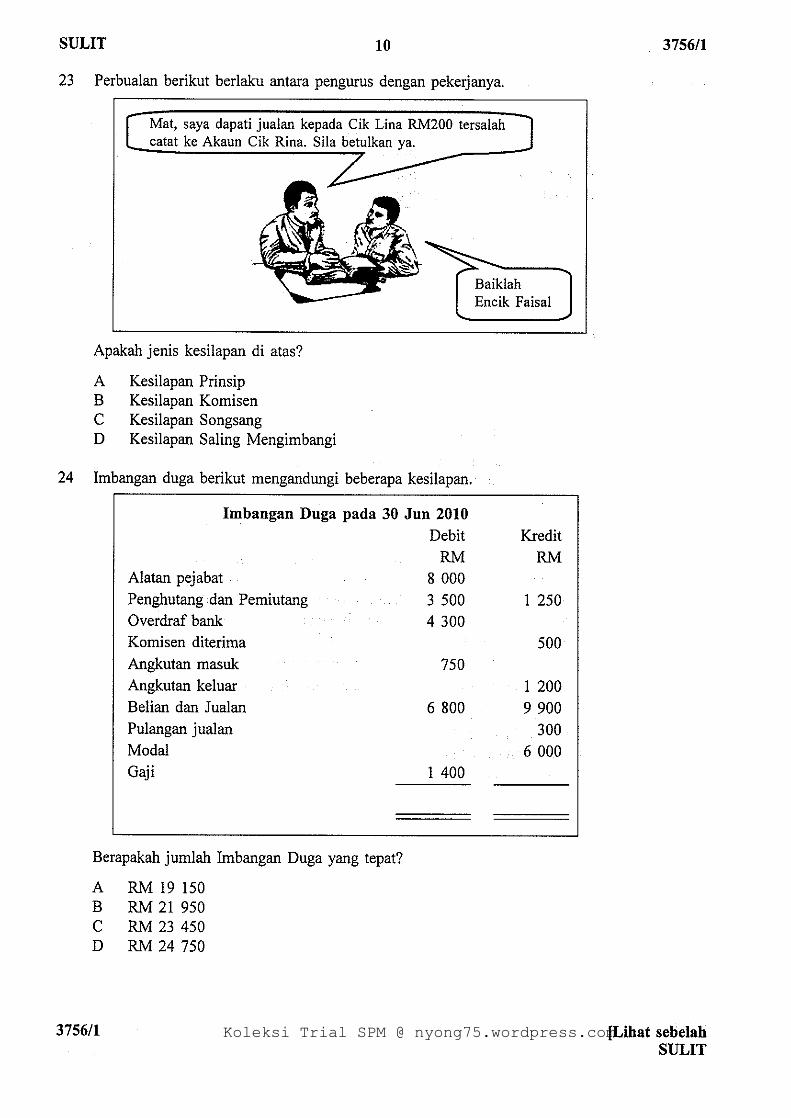

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

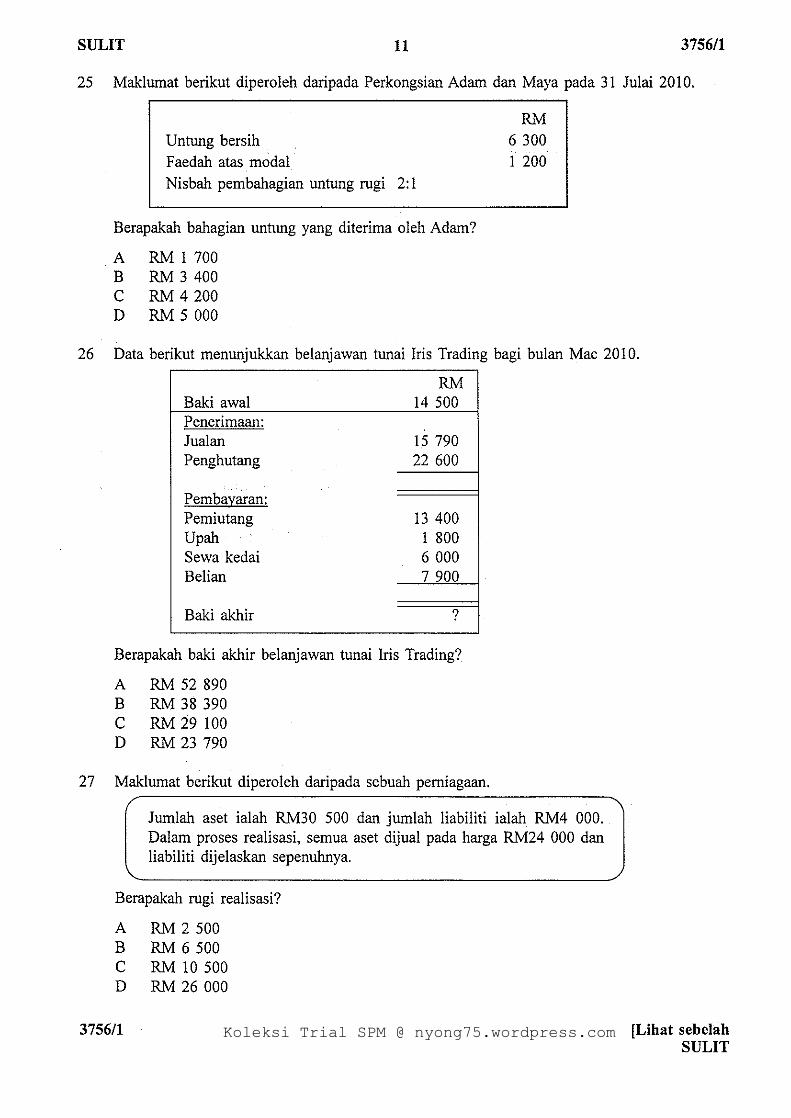

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com

Koleksi Trial SPM @ nyong75.wordpress.com Peraturan Pemarkahan

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

PEPERIKSAAN PERCUBAAN SPM 2010 NEGERI PERAK

JAWAPAN PRINSIP

PERAKAUNAN Kertas 2 [3756/2]

Peraturan Pemarkahan ini mengandungi 15 halaman bercetak.

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

2 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

BAHAGIAN A

1. (a) Jurnal Am

Tarikh Butir Debit Kredit 2010

Jun 1 Bank

Perabot

Modal

(Aset dan ekuiti pemilik pada permulaan perniagaan)

RM

30 000

6 500

RM

36 500

36 500 36 500

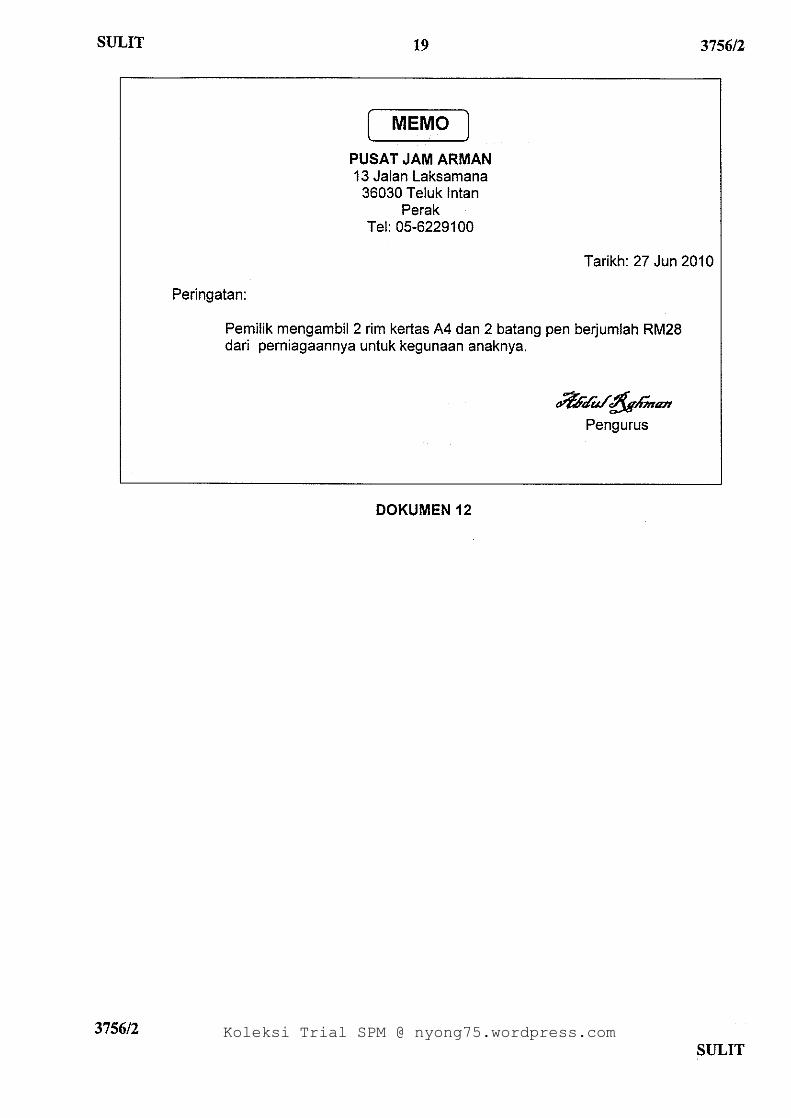

Jun 27

Ambilan

Alat tulis

(Ambilan alat tulis perniagaan oleh pemilik) (1/2)

28

28

Jurnal Belian

Tarikh Butir Jumlah 2010

Jun 1

5

8

30

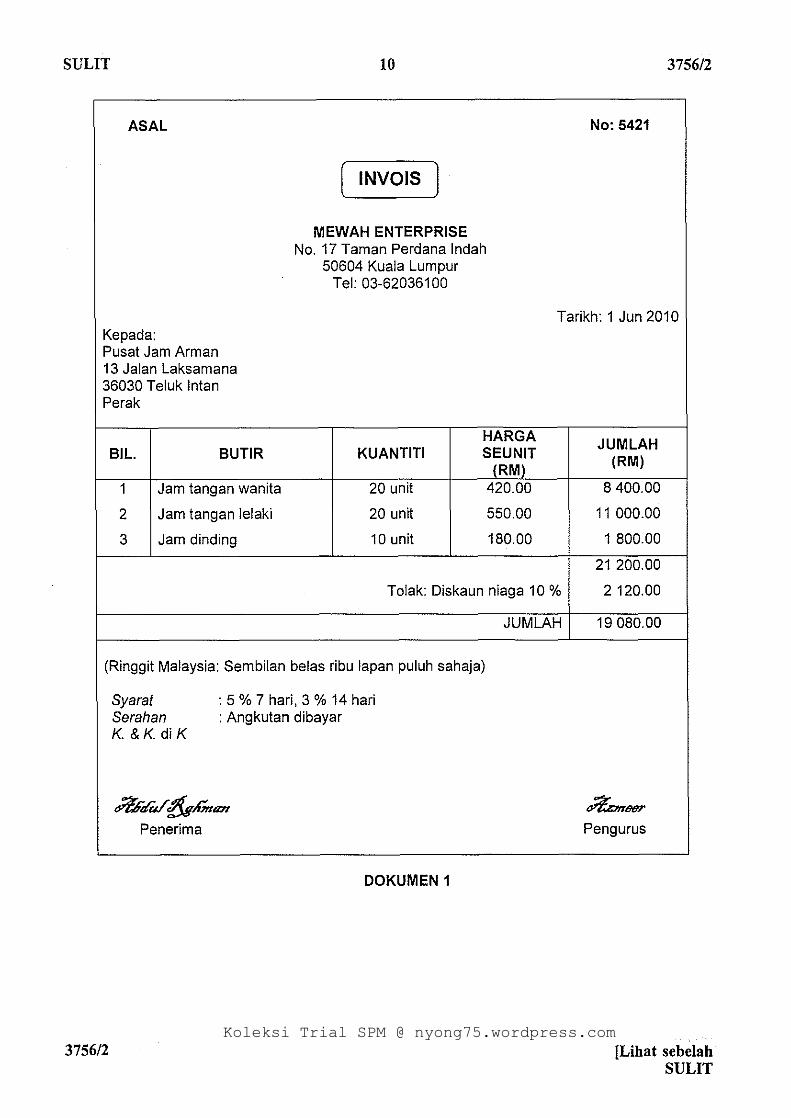

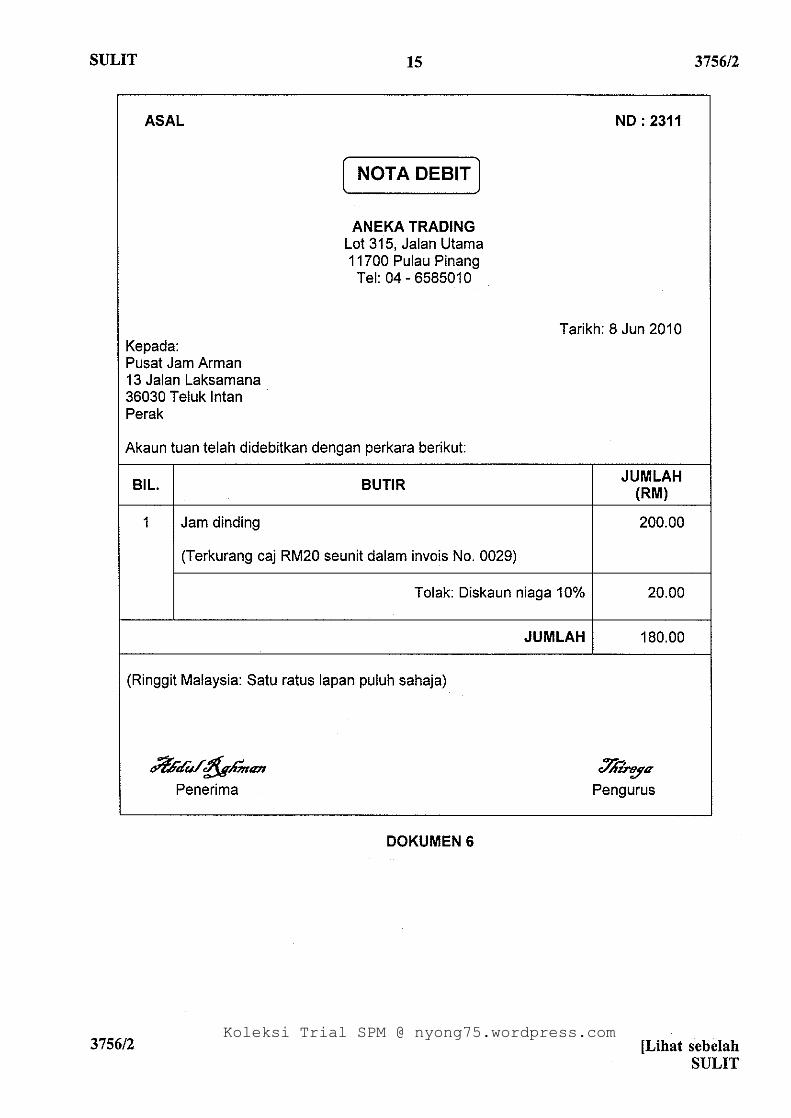

Mewah Enterprise

Aneka Trading

Aneka Trading

Akaun Belian (dt)

RM

19 080

2 160

180 21 420

Jurnal Jualan

Tarikh Butir Jumlah 2010

Jun 4

30

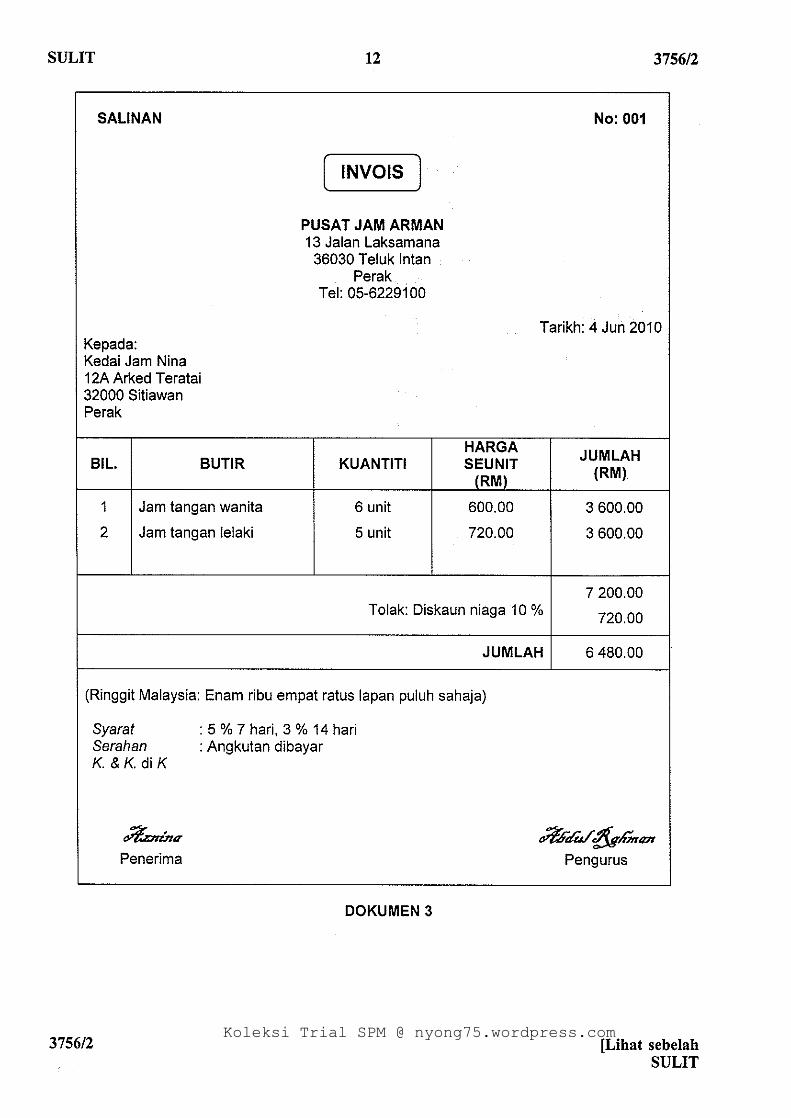

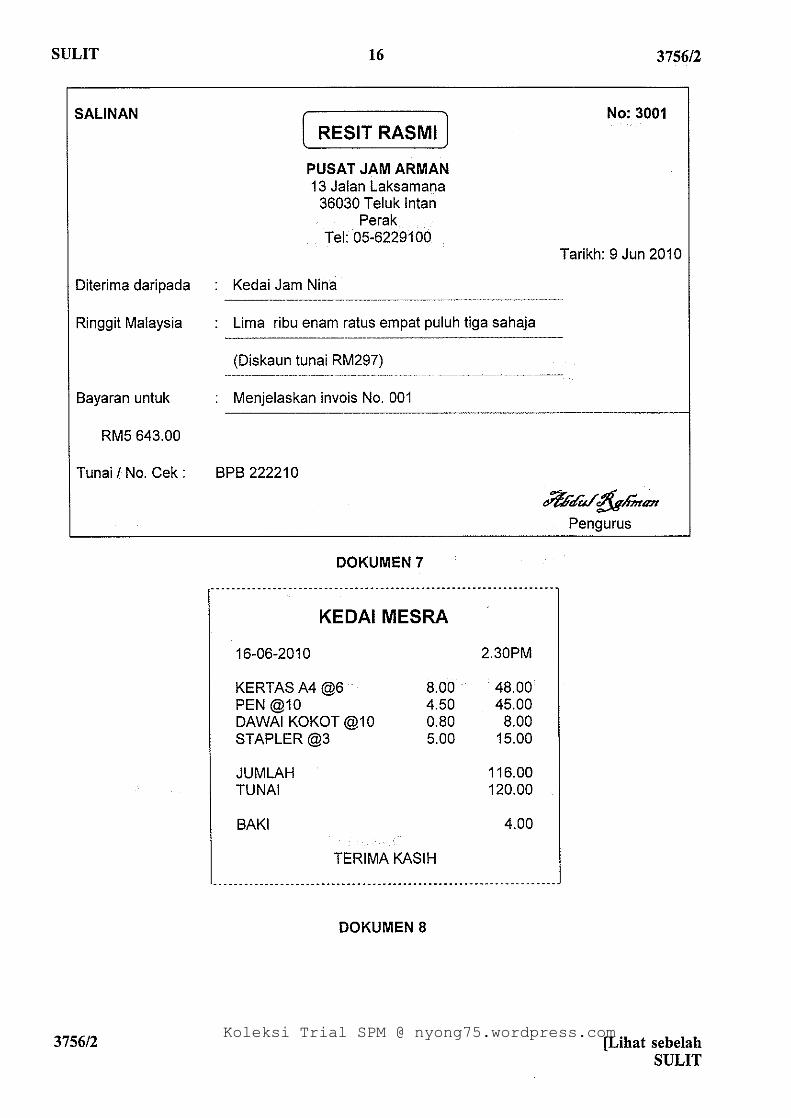

Kedai Jam Nina

Akaun Jualan (kt)

RM

6 480

6 480

Jurnal Pulangan Jualan

Tarikh Butir Jumlah 2010

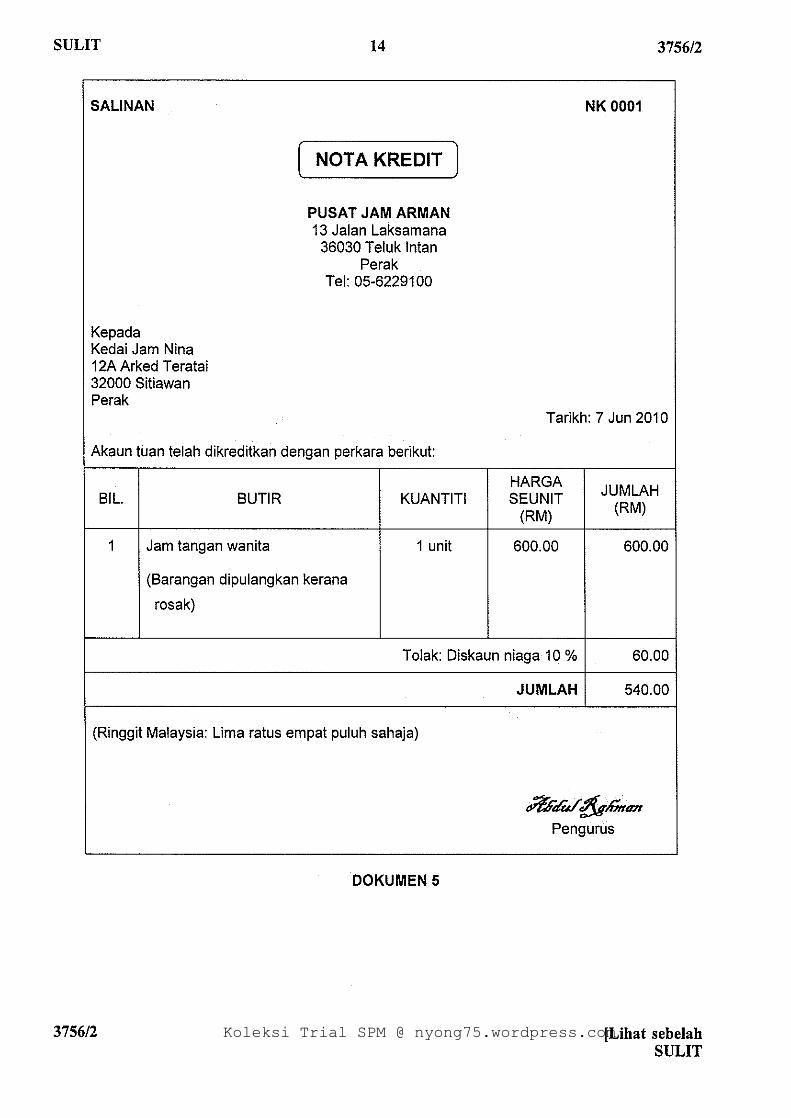

Jun 7

30

Kedai Jam Nina

Akaun Pulangan Jualan (dt)

RM

540 540

(5½ markah)

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

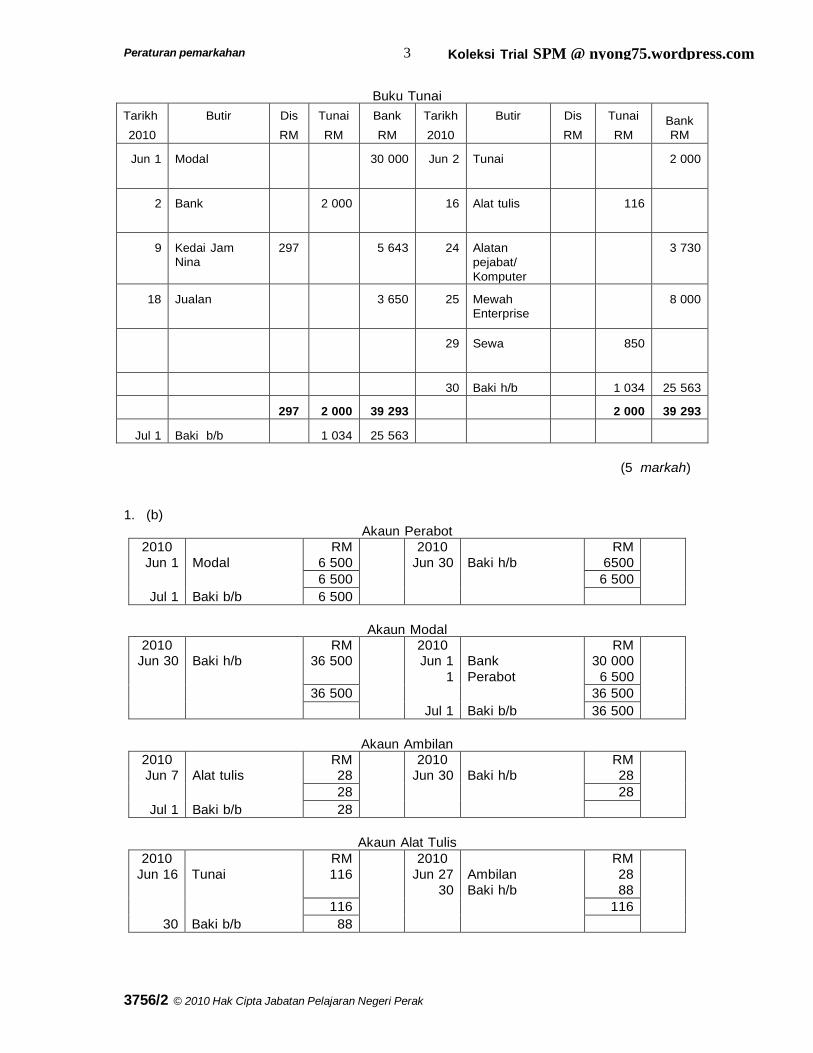

3 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

Buku Tunai

Tarikh

2010

Butir Dis

RM

Tunai

RM

Bank

RM

Tarikh

2010

Butir Dis

RM

Tunai

RM

Bank

RM

Jun 1

Modal

30 000

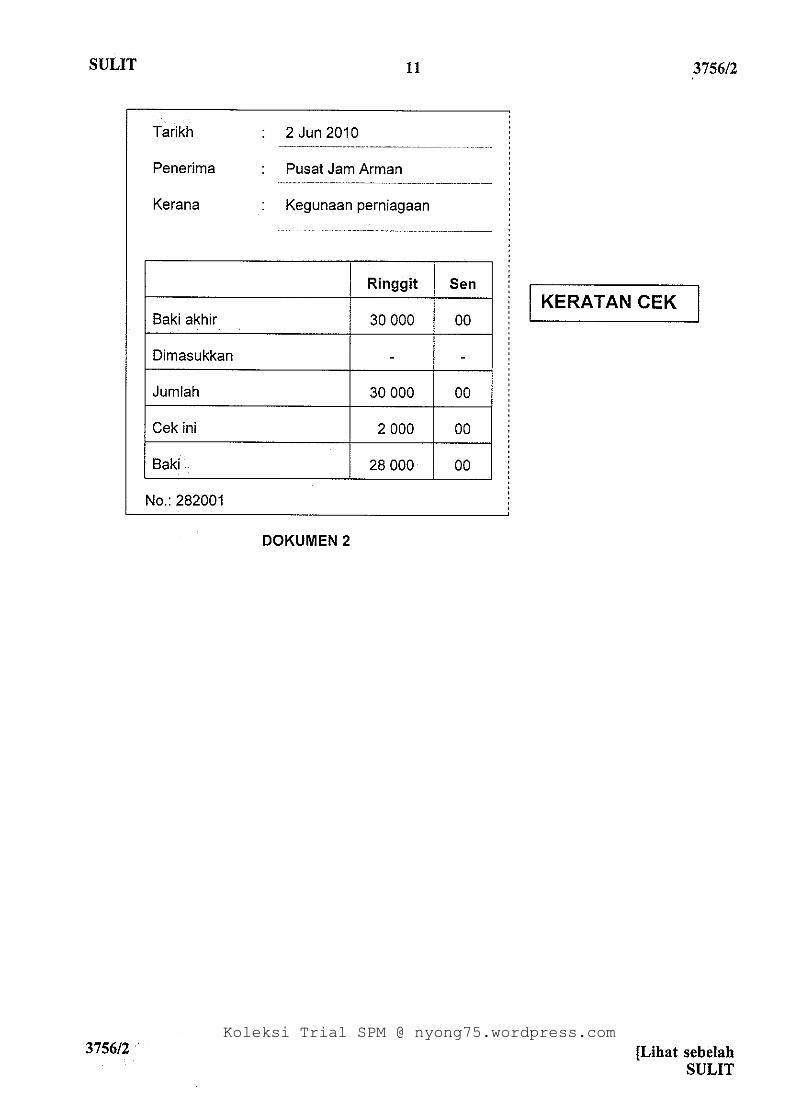

Jun 2

Tunai

2 000

2

Bank

2 000

16

Alat tulis

116

9

Kedai Jam

Nina

297

5 643

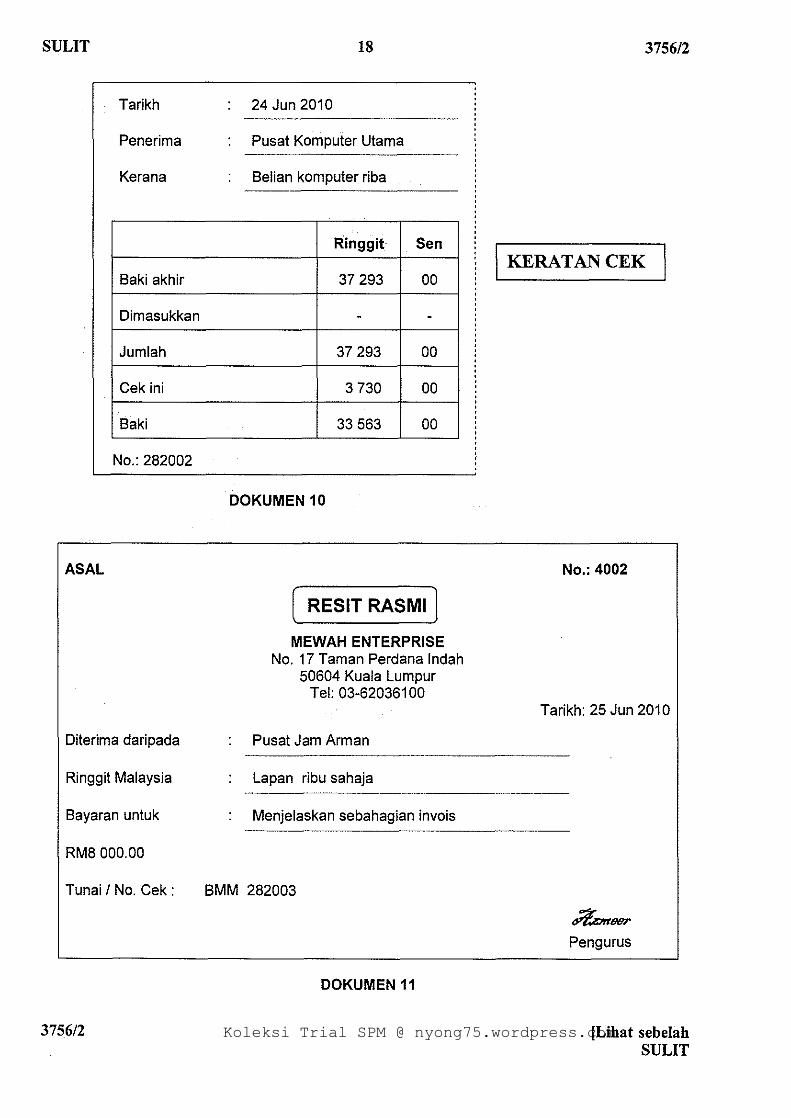

24

Alatan

pejabat/

Komputer

3 730

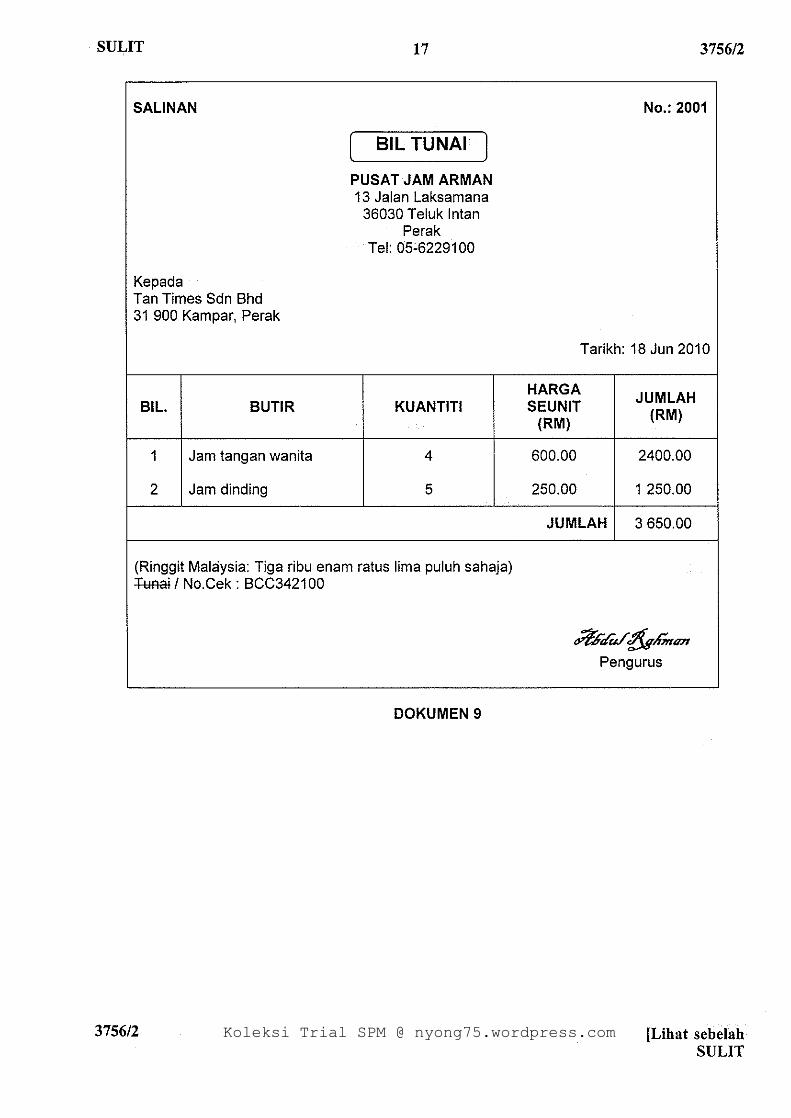

18

Jualan

3 650

25

Mewah

Enterprise

8 000

29

Sewa

850

30

Baki h/b

1 034

25 563

297

2 000

39 293

2 000

39 293

Jul 1

Baki b/b

1 034

25 563

(5 markah)

1. (b)

Akaun Perabot

2010

Jun 1

Jul 1

Modal

Baki b/b

RM

6 500 2010

Jun 30 Baki h/b

RM

6500

6 500 6 500 6 500

Akaun Modal

2010

Jun 30 Baki h/b

RM

36 500 2010

Jun 1

1

Jul 1

Bank

Perabot

Baki b/b

RM

30 000

6 500

36 500 36 500

36 500

Akaun Ambilan

2010

Jun 7

Jul 1

Alat tulis

Baki b/b

RM

28 2010

Jun 30 Baki h/b

RM

28

28 28 28

Akaun Alat Tulis

2010

Jun 16

30

Tunai

Baki b/b

RM

116 2010

Jun 27

30

Ambilan

Baki h/b

RM

28

88

116 116 88

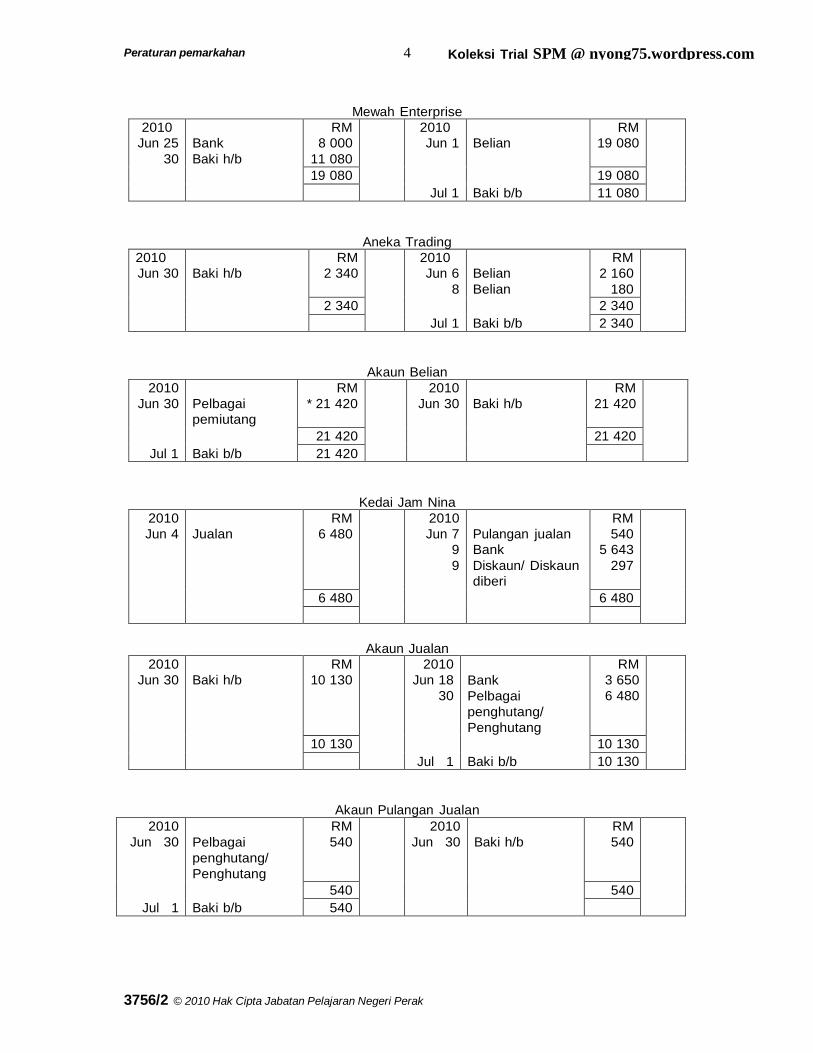

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

4 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

Mewah Enterprise

2010

Jun 25

30

Bank

Baki h/b

RM

8 000

11 080

2010

Jun 1

Jul 1

Belian

Baki b/b

RM

19 080

19 080 19 080

11 080

Aneka Trading

2010

Jun 30 Baki h/b

RM

2 340 2010

Jun 6

8

Jul 1

Belian

Belian

Baki b/b

RM

2 160

180

2 340 2 340

2 340

Akaun Belian

2010

Jun 30

Jul 1

Pelbagai

pemiutang

Baki b/b

RM

* 21 420 2010

Jun 30 Baki h/b

RM

21 420

21 420 21 420 21 420

Kedai Jam Nina

2010

Jun 4 Jualan

RM

6 480 2010

Jun 7

9

9

Pulangan jualan

Bank

Diskaun/ Diskaun

diberi

RM

540

5 643

297

6 480 6 480

Akaun Jualan

2010

Jun 30 Baki h/b

RM

10 130 2010

Jun 18

30

Jul 1

Bank

Pelbagai

penghutang/

Penghutang

Baki b/b

RM

3 650

6 480

10 130 10 130

10 130

Akaun Pulangan Jualan

2010

Jun 30

Jul 1

Pelbagai

penghutang/

Penghutang

Baki b/b

RM

540 2010

Jun 30 Baki h/b

RM

540

540 540 540

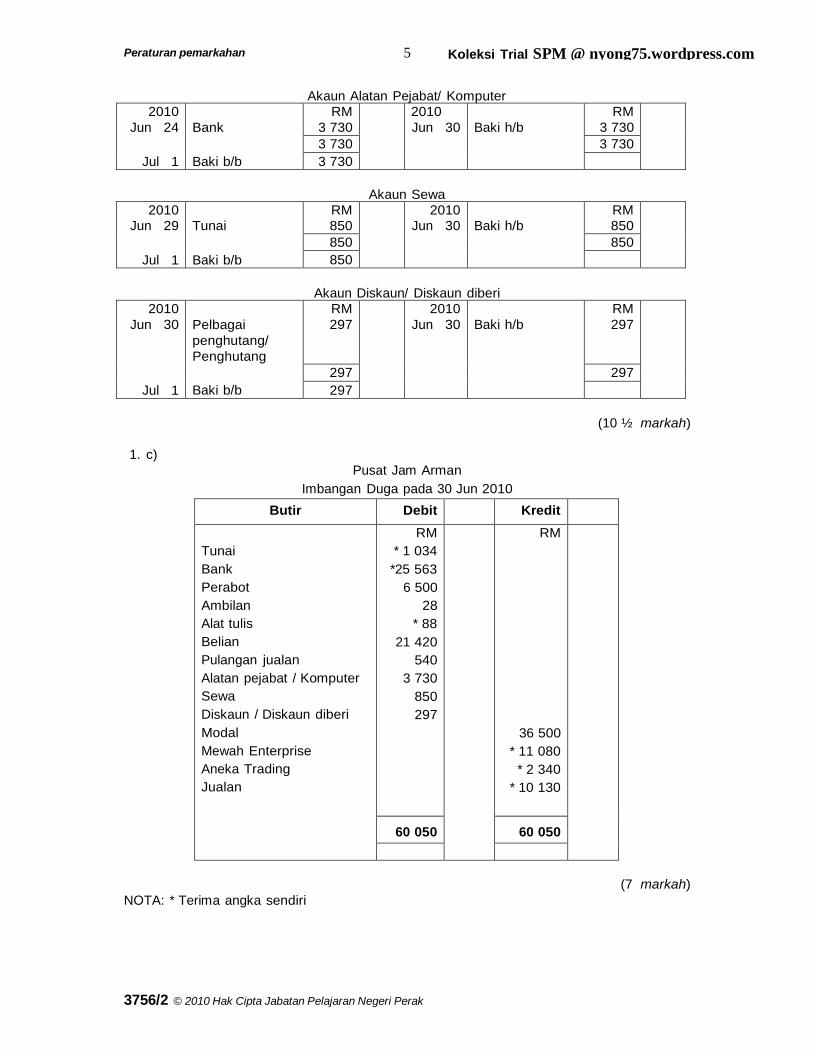

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

5 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

Akaun Alatan Pejabat/ Komputer

2010

Jun 24

Jul 1

Bank

Baki b/b

RM

3 730 2010

Jun 30 Baki h/b

RM

3 730

3 730 3 730 3 730

Akaun Sewa

2010

Jun 29

Jul 1

Tunai

Baki b/b

RM

850 2010

Jun 30 Baki h/b

RM

850

850 850 850

Akaun Diskaun/ Diskaun diberi

2010

Jun 30

Jul 1

Pelbagai

penghutang/

Penghutang

Baki b/b

RM

297 2010

Jun 30 Baki h/b

RM

297

297 297 297

(10 ½ markah)

1. c) Pusat Jam Arman

Imbangan Duga pada 30 Jun 2010

Butir Debit Kredit

Tunai

Bank

Perabot

Ambilan

Alat tulis

Belian

Pulangan jualan

Alatan pejabat / Komputer

Sewa

Diskaun / Diskaun diberi

Modal

Mewah Enterprise

Aneka Trading

Jualan

RM

* 1 034

*25 563

6 500

28

* 88

21 420

540

3 730

850

297

RM

36 500

* 11 080

* 2 340

* 10 130

60 050

60 050

NOTA: * Terima angka sendiri

(7 markah)

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

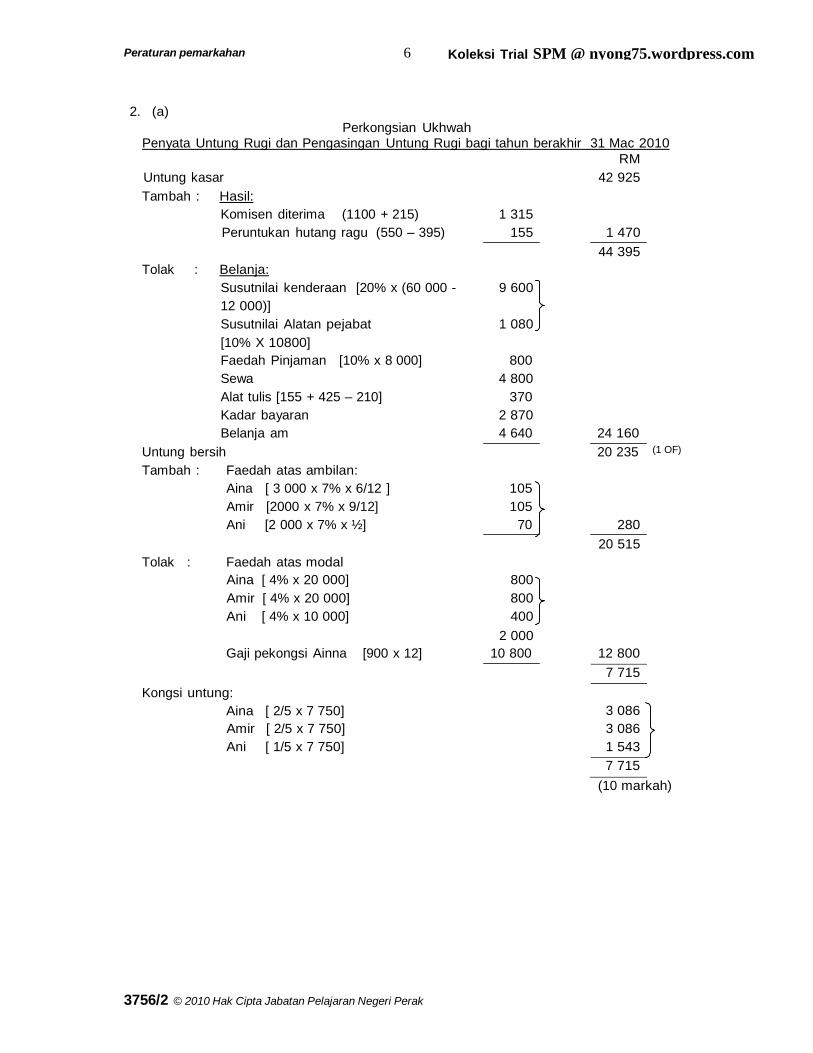

6 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

2. (a) Perkongsian Ukhwah

Penyata Untung Rugi dan Pengasingan Untung Rugi bagi tahun berakhir 31 Mac 2010

RM

Untung kasar 42 925

Tambah : Hasil:

Komisen diterima (1100 + 215) 1 315

Peruntukan hutang ragu (550 – 395) 155 1 470

44 395

Tolak : Belanja:

Susutnilai kenderaan [20% x (60 000 -

12 000)]

Susutnilai Alatan pejabat

[10% X 10800]

9 600

1 080

Faedah Pinjaman [10% x 8 000] 800

Sewa 4 800

Alat tulis [155 + 425 – 210] 370

Kadar bayaran 2 870

Belanja am 4 640 24 160

Untung bersih 20 235 (1 OF)

Tambah : Faedah atas ambilan:

Aina [ 3 000 x 7% x 6/12 ] 105

Amir [2000 x 7% x 9/12] 105

Ani [2 000 x 7% x ½] 70 280

20 515

Tolak : Faedah atas modal

Aina [ 4% x 20 000] 800

Amir [ 4% x 20 000] 800

Ani [ 4% x 10 000] 400

2 000

Gaji pekongsi Ainna [900 x 12] 10 800 12 800

7 715

Kongsi untung:

Aina [ 2/5 x 7 750]

3 086

Amir [ 2/5 x 7 750] 3 086

Ani [ 1/5 x 7 750] 1 543

7 715

(10 markah)

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

7 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

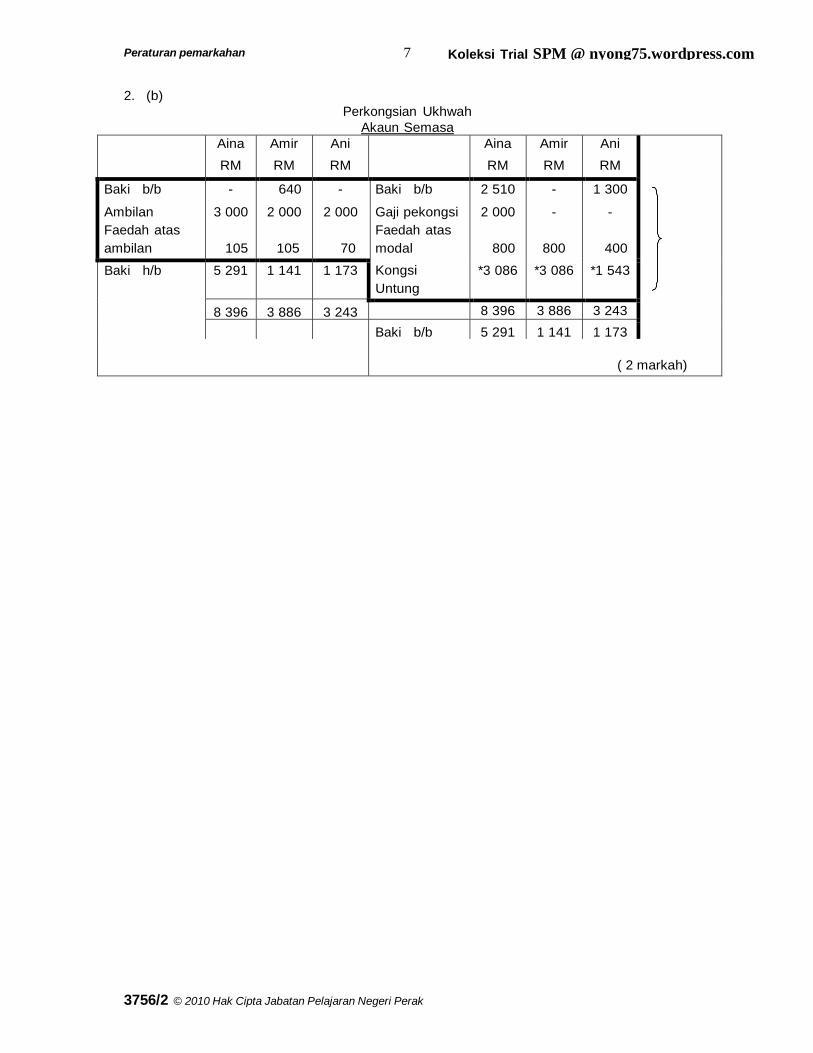

2. (b) Perkongsian Ukhwah

Akaun Semasa

Aina

RM

Amir

RM

Ani

RM

Aina

RM

Amir

RM

Ani

RM

Baki b/b

Ambilan

Faedah atas

ambilan

-

3 000

105

640

2 000

105

-

2 000

70

Baki b/b

Gaji pekongsi

Faedah atas

modal

Kongsi

Untung

2 510

2 000

800

*3 086

-

-

800

*3 086

1 300

-

400

*1 543 Baki h/b 5 291 1 141 1 173

8 396 3 886 3 243 8 396 3 886 3 243

Baki b/b 5 291 1 141 1 173

( 2 markah)

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

8 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

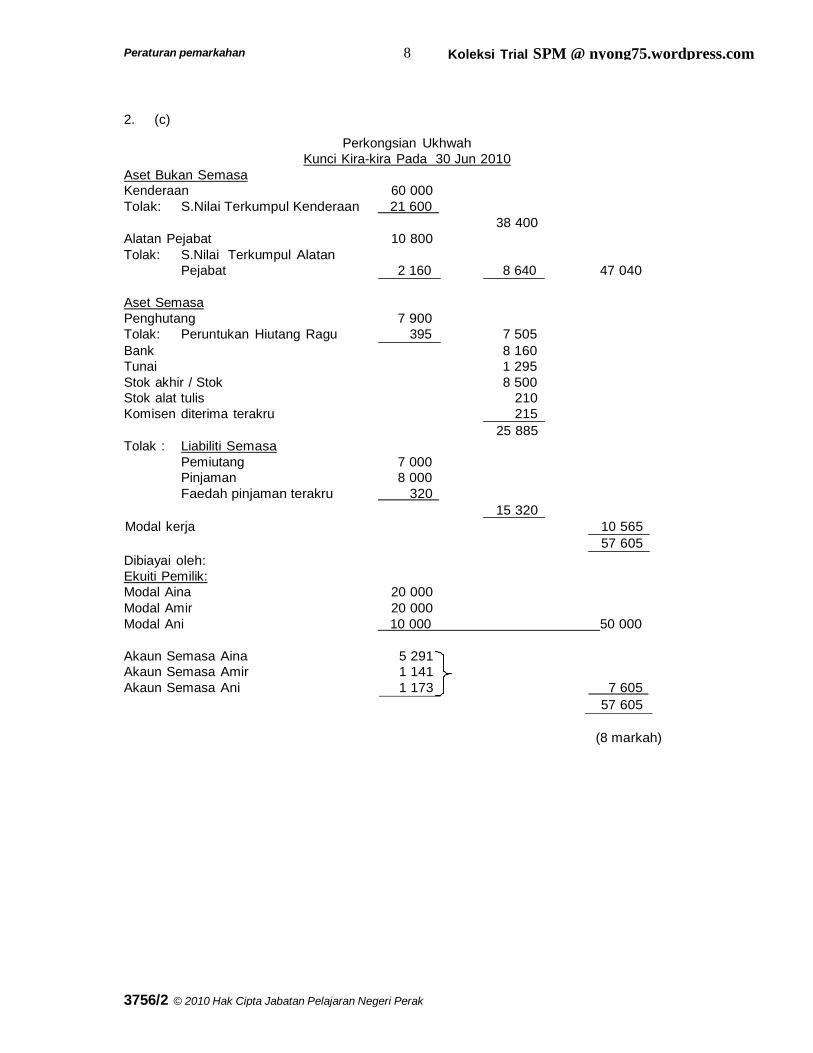

2. (c)

Aset Bukan Semasa

Perkongsian Ukhwah

Kunci Kira-kira Pada 30 Jun 2010

Kenderaan 60 000

Tolak: S.Nilai Terkumpul Kenderaan 21 600

Alatan Pejabat 10 800

Tolak: S.Nilai Terkumpul Alatan

38 400

Pejabat 2 160 8 640 47 040

Aset Semasa

Penghutang 7 900

Tolak: Peruntukan Hiutang Ragu 395 7 505

Bank 8 160

Tunai 1 295

Stok akhir / Stok 8 500

Stok alat tulis 210

Komisen diterima terakru 215

25 885

Tolak : Liabiliti Semasa

Pemiutang 7 000

Pinjaman 8 000

Faedah pinjaman terakru 320

15 320

Modal kerja 10 565

57 605

Dibiayai oleh:

Ekuiti Pemilik:

Modal Aina 20 000

Modal Amir 20 000

Modal Ani 10 000 50 000

Akaun Semasa Aina 5 291

Akaun Semasa Amir 1 141 Akaun Semasa Ani 1 173 7 605

57 605

(8 markah)

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

9 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

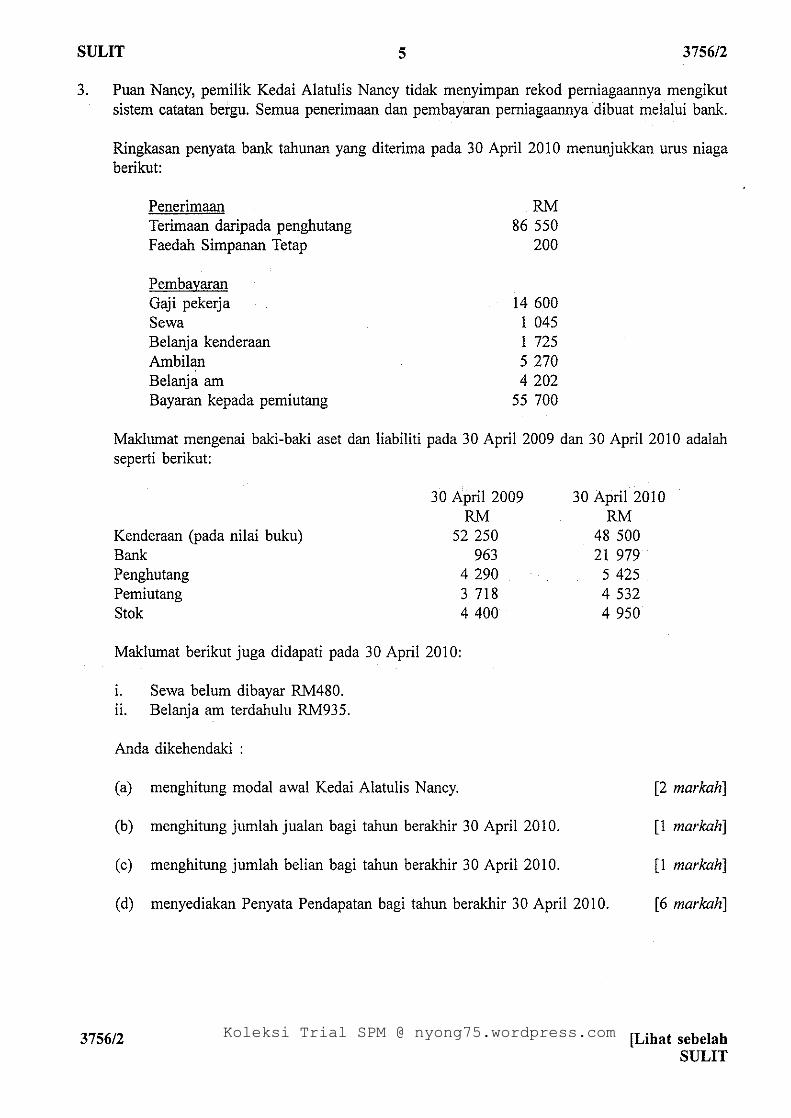

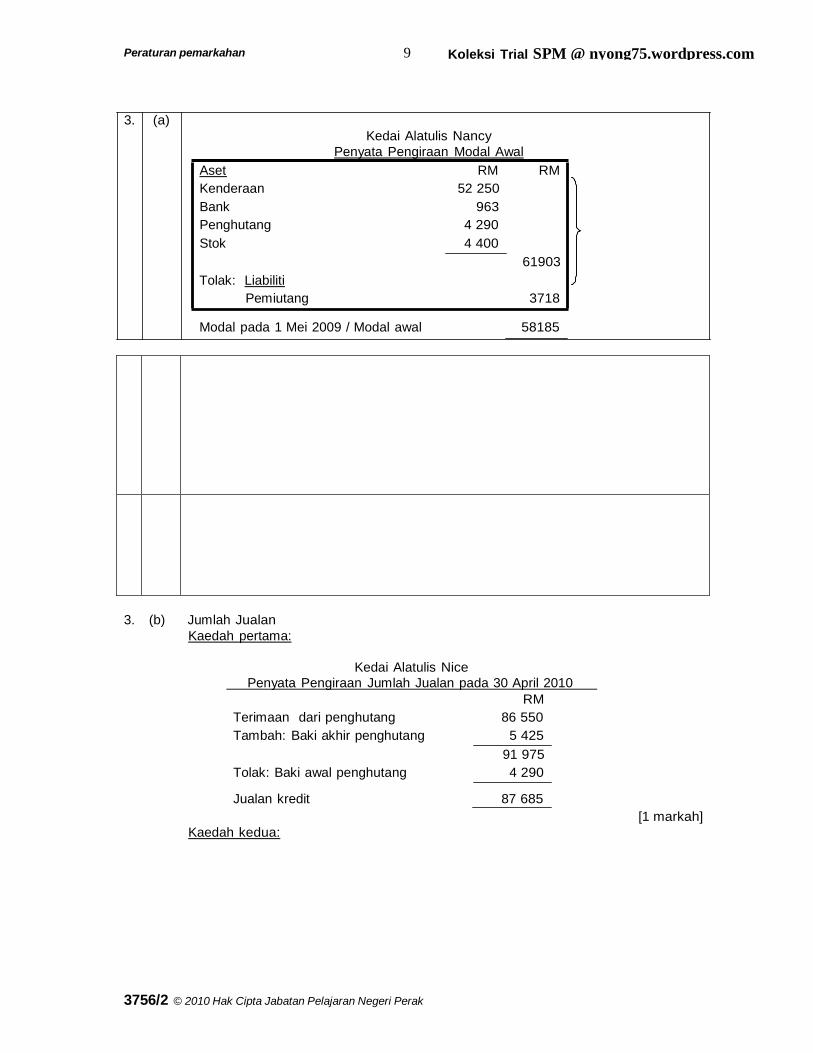

3. (a) Kedai Alatulis Nancy

Penyata Pengiraan Modal Awal

Aset RM RM

Kenderaan 52 250

Bank 963

Penghutang 4 290

Stok 4 400

Tolak: Liabiliti

61903

Pemiutang 3718

Modal pada 1 Mei 2009 / Modal awal 58185

3. (b) Jumlah Jualan

Kaedah pertama:

Kedai Alatulis Nice

Penyata Pengiraan Jumlah Jualan pada 30 April 2010

RM

Terimaan dari penghutang 86 550

Tambah: Baki akhir penghutang 5 425

91 975

Tolak: Baki awal penghutang 4 290

Jualan kredit 87 685

Kaedah kedua:

[1 markah]

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

10 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

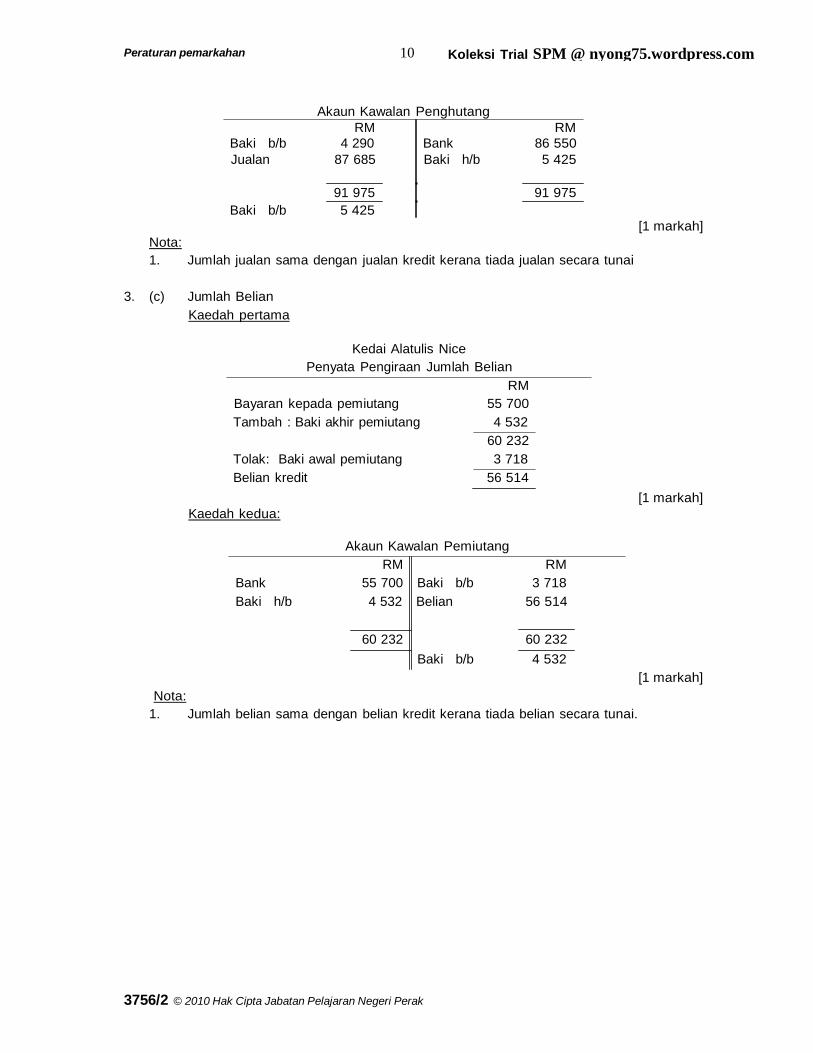

Akaun Kawalan Penghutang

RM RM

Baki b/b 4 290 Bank 86 550

Jualan 87 685 Baki h/b 5 425

Nota:

91 975 91 975

Baki b/b 5 425

[1 markah]

1. Jumlah jualan sama dengan jualan kredit kerana tiada jualan secara tunai

3. (c) Jumlah Belian

Kaedah pertama

Kedai Alatulis Nice

Penyata Pengiraan Jumlah Belian

RM

Bayaran kepada pemiutang 55 700

Tambah : Baki akhir pemiutang 4 532

60 232

Tolak: Baki awal pemiutang 3 718

Belian kredit 56 514

Kaedah kedua:

[1 markah]

Akaun Kawalan Pemiutang

RM RM

Bank 55 700 Baki b/b 3 718

Baki h/b 4 532 Belian 56 514

Nota:

60 232 60 232

Baki b/b 4 532

[1 markah]

1. Jumlah belian sama dengan belian kredit kerana tiada belian secara tunai.

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

11 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

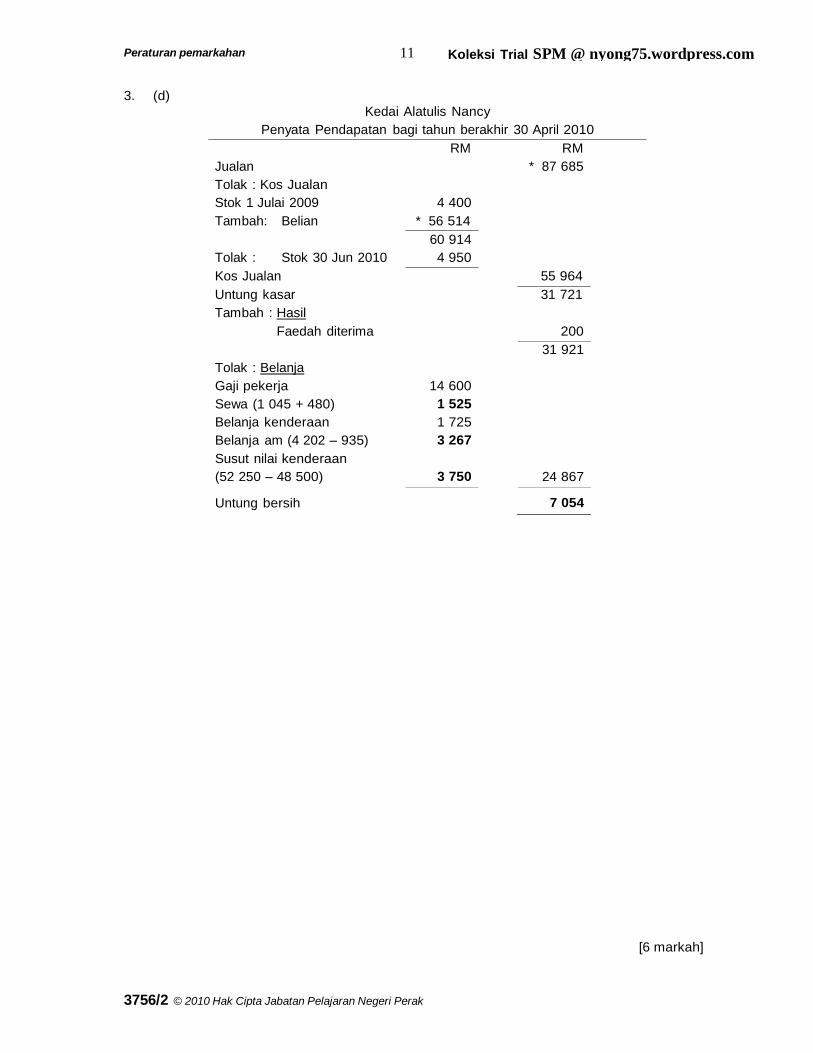

3. (d) Kedai Alatulis Nancy

Penyata Pendapatan bagi tahun berakhir 30 April 2010

RM RM

Jualan * 87 685

Tolak : Kos Jualan

Stok 1 Julai 2009 4 400

Tambah: Belian * 56 514

60 914

Tolak : Stok 30 Jun 2010 4 950

Kos Jualan 55 964

Untung kasar 31 721

Tambah : Hasil

Faedah diterima 200

31 921 Tolak : Belanja Gaji pekerja 14 600 Sewa (1 045 + 480) 1 525 Belanja kenderaan 1 725 Belanja am (4 202 – 935) 3 267 Susut nilai kenderaan (52 250 – 48 500) 3 750 24 867

Untung bersih

7 054

[6 markah]

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

12 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

=

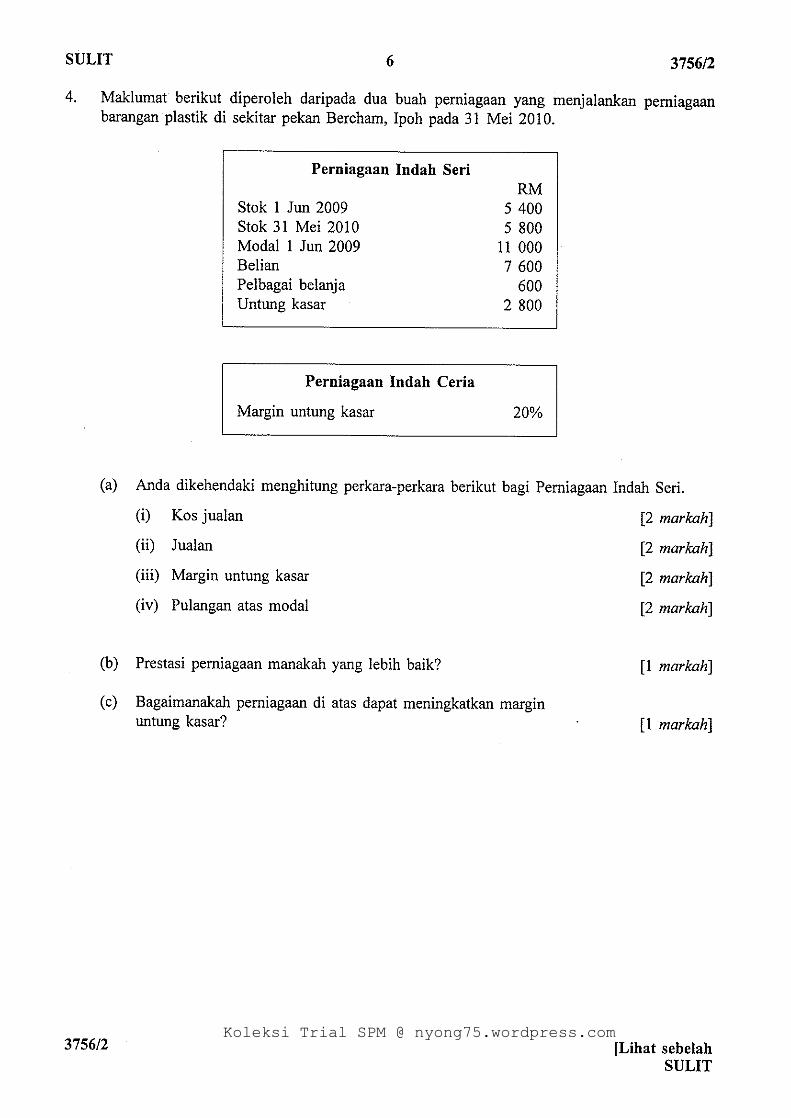

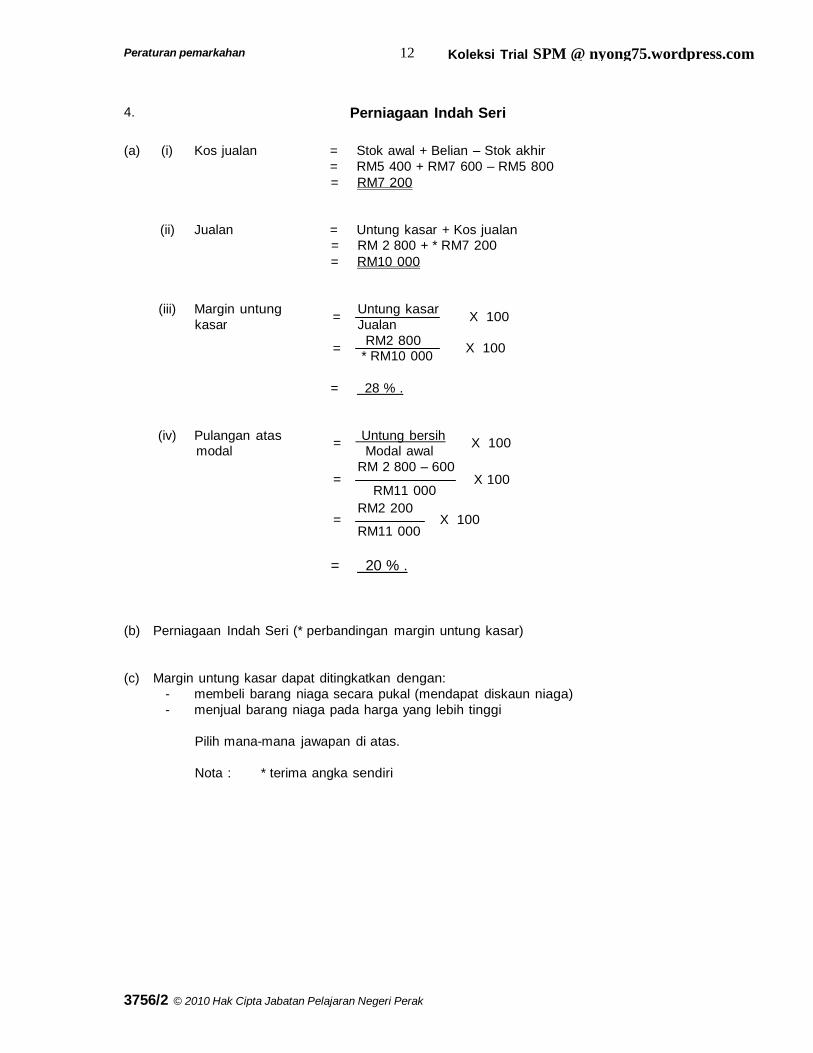

4. Perniagaan Indah Seri

(a) (i) Kos jualan = Stok awal + Belian – Stok akhir

= RM5 400 + RM7 600 – RM5 800

= RM7 200

(ii) Jualan = Untung kasar + Kos jualan

= RM 2 800 + * RM7 200

= RM10 000

(iii) Margin untung

kasar =

Untung kasar

Jualan X 100

RM2 800

* RM10 000 X 100

= 28 % .

(iv) Pulangan atas

modal =

=

=

Untung bersih

Modal awal X 100

RM 2 800 – 600 X 100

RM11 000

RM2 200 X 100

RM11 000

= 20 % .

(b) Perniagaan Indah Seri (* perbandingan margin untung kasar)

(c) Margin untung kasar dapat ditingkatkan dengan:

- membeli barang niaga secara pukal (mendapat diskaun niaga)

- menjual barang niaga pada harga yang lebih tinggi

Pilih mana-mana jawapan di atas.

Nota : * terima angka sendiri

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

13 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

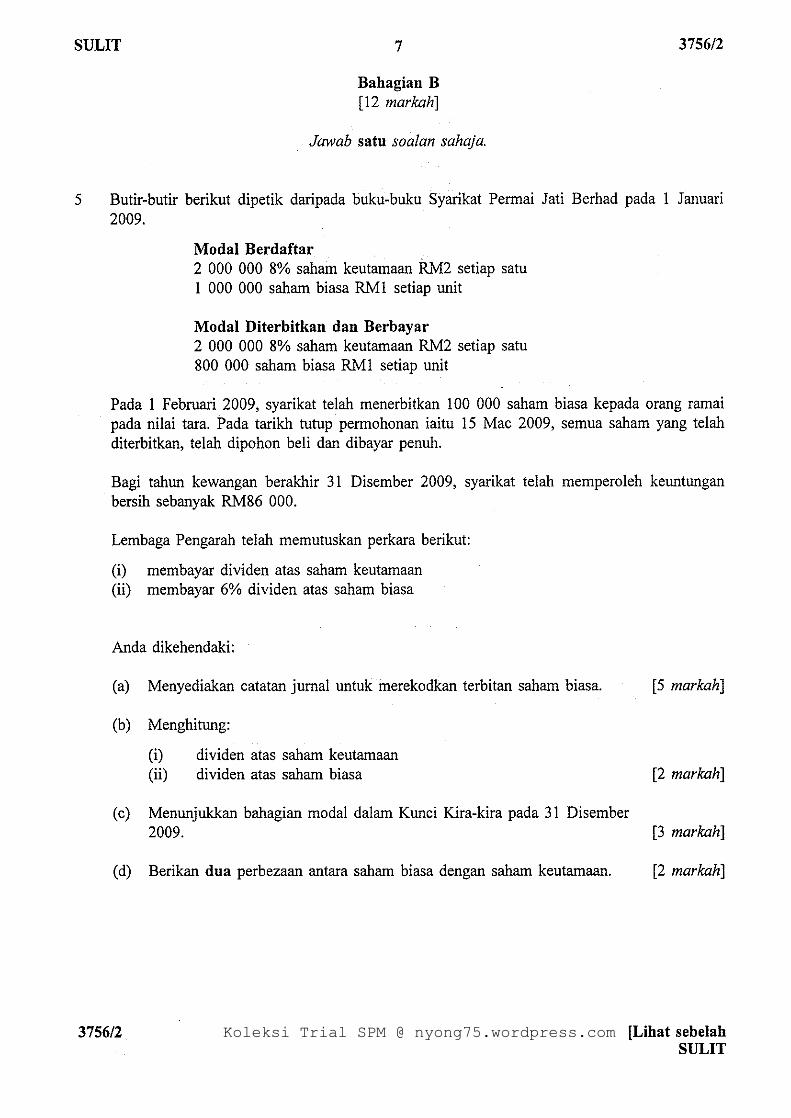

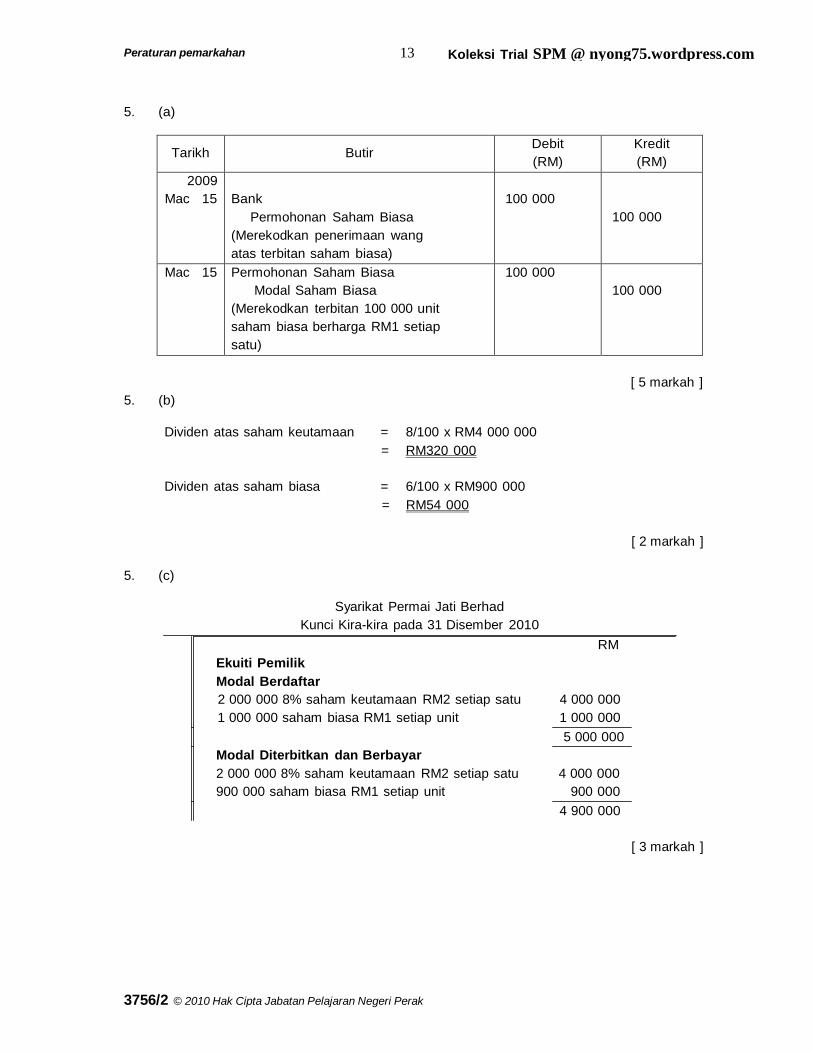

5. (a)

Tarikh

Butir Debit

(RM) Kredit

(RM)

2009

Mac 15 Bank

Permohonan Saham Biasa

(Merekodkan penerimaan wang

atas terbitan saham biasa)

100 000

100 000

Mac 15 Permohonan Saham Biasa

Modal Saham Biasa

(Merekodkan terbitan 100 000 unit

saham biasa berharga RM1 setiap

satu)

100 000 100 000

5. (b)

Dividen atas saham keutamaan = 8/100 x RM4 000 000

= RM320 000

[ 5 markah ]

Dividen atas saham biasa = 6/100 x RM900 000

= RM54 000

[ 2 markah ]

5. (c)

Syarikat Permai Jati Berhad

Kunci Kira-kira pada 31 Disember 2010

RM

Ekuiti Pemilik

Modal Berdaftar

2 000 000 8% saham keutamaan RM2 setiap satu 4 000 000

1 000 000 saham biasa RM1 setiap unit 1 000 000

5 000 000

Modal Diterbitkan dan Berbayar

2 000 000 8% saham keutamaan RM2 setiap satu 4 000 000

900 000 saham biasa RM1 setiap unit 900 000

4 900 000

[ 3 markah ]

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

14 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

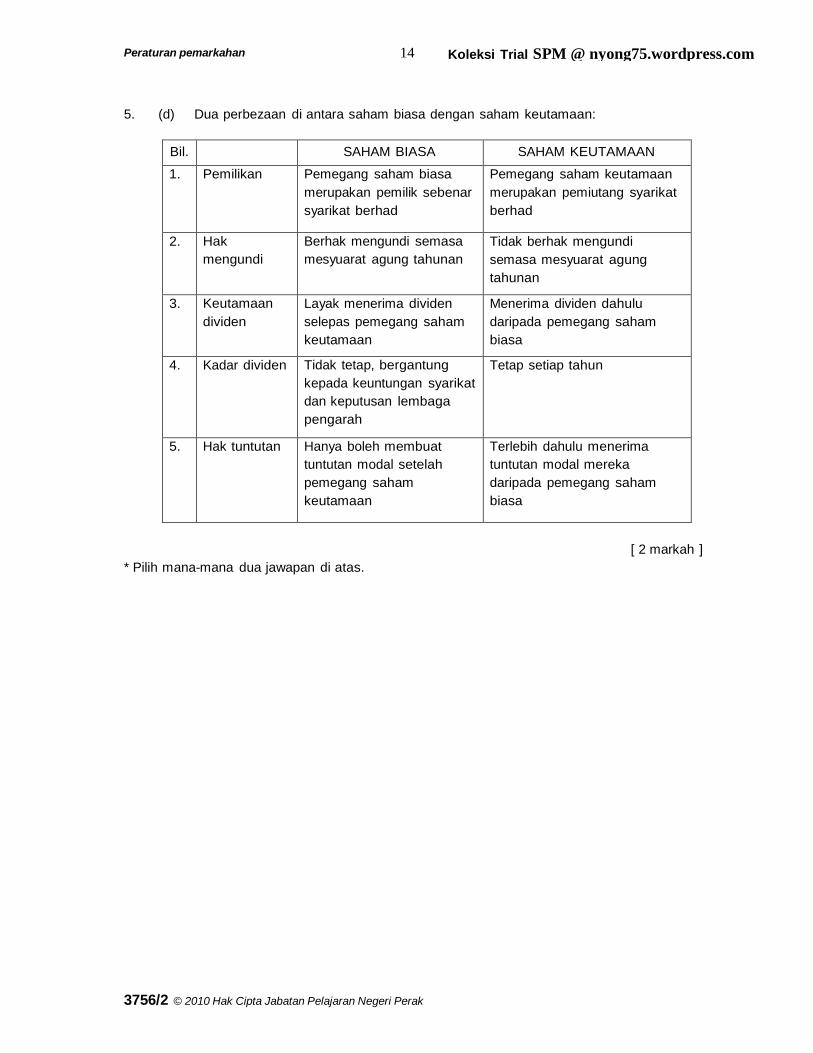

5. (d) Dua perbezaan di antara saham biasa dengan saham keutamaan:

Bil. SAHAM BIASA SAHAM KEUTAMAAN

1. Pemilikan Pemegang saham biasa

merupakan pemilik sebenar

syarikat berhad

Pemegang saham keutamaan

merupakan pemiutang syarikat

berhad

2. Hak

mengundi Berhak mengundi semasa

mesyuarat agung tahunan Tidak berhak mengundi

semasa mesyuarat agung

tahunan

3. Keutamaan

dividen

Layak menerima dividen

selepas pemegang saham

keutamaan

Menerima dividen dahulu

daripada pemegang saham

biasa

4. Kadar dividen Tidak tetap, bergantung

kepada keuntungan syarikat

dan keputusan lembaga

pengarah

Tetap setiap tahun

5. Hak tuntutan Hanya boleh membuat

tuntutan modal setelah

pemegang saham

keutamaan

Terlebih dahulu menerima

tuntutan modal mereka

daripada pemegang saham

biasa

* Pilih mana-mana dua jawapan di atas.

[ 2 markah ]

3756/2 © 2010 Hak Cipta Jabatan Pelajaran Negeri Perak

15 Koleksi Trial SPM @ nyong75.wordpress.com Peraturan pemarkahan

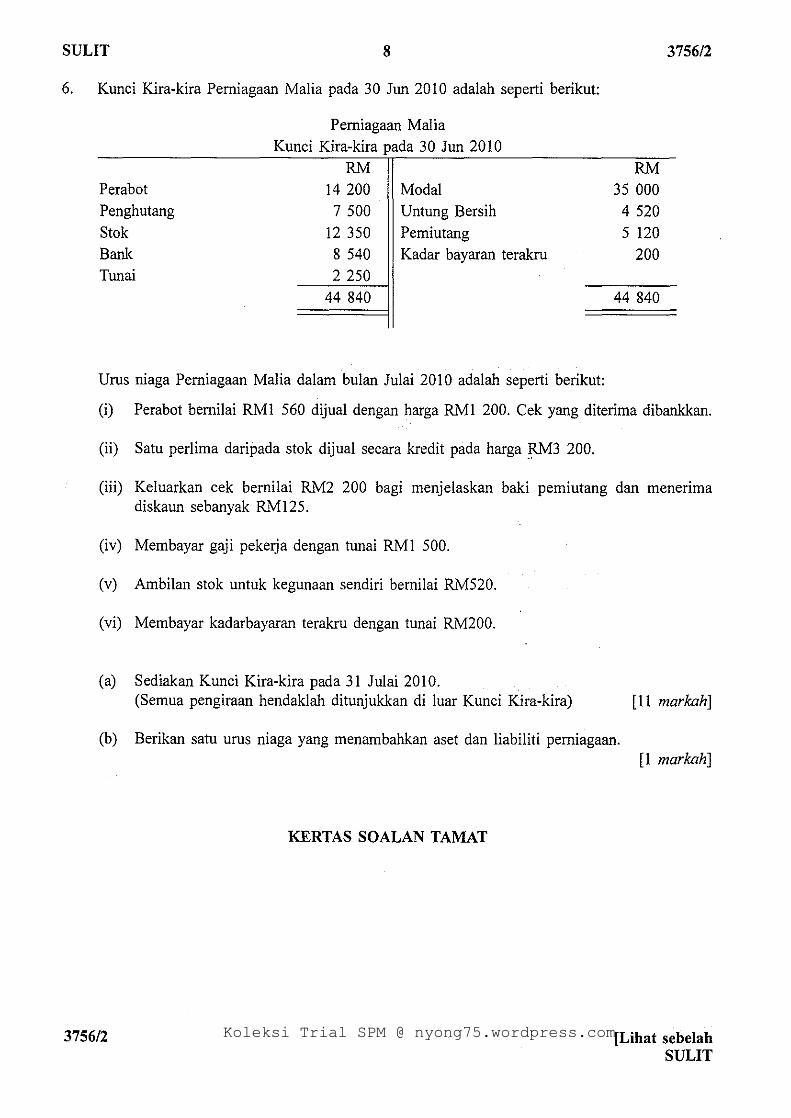

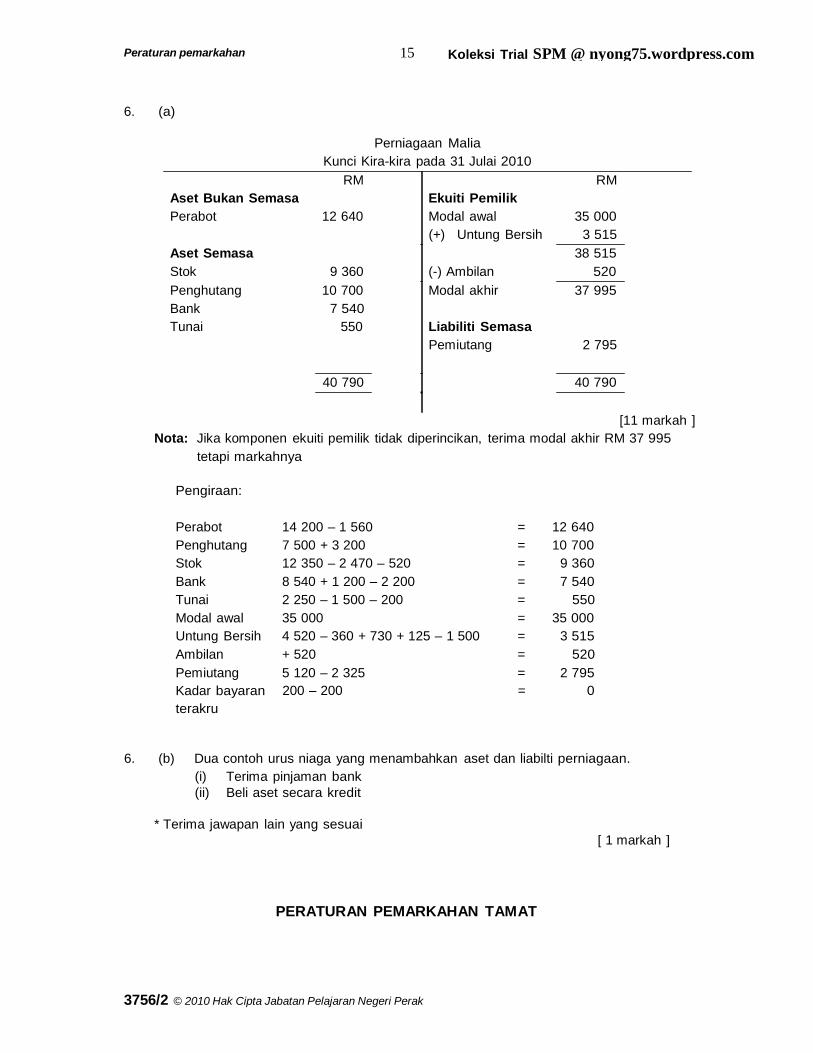

6. (a)

Perniagaan Malia

Kunci Kira-kira pada 31 Julai 2010

RM RM

Aset Bukan Semasa Ekuiti Pemilik

Perabot 12 640 Modal awal 35 000

(+) Untung Bersih 3 515

Aset Semasa 38 515

Stok 9 360 (-) Ambilan 520

Penghutang 10 700 Modal akhir 37 995

Bank 7 540

Tunai 550 Liabiliti Semasa

Pemiutang 2 795

40 790 40 790

[11 markah ]

Nota: Jika komponen ekuiti pemilik tidak diperincikan, terima modal akhir RM 37 995

tetapi markahnya

Pengiraan:

Perabot 14 200 – 1 560 = 12 640

Penghutang 7 500 + 3 200 = 10 700

Stok 12 350 – 2 470 – 520 = 9 360

Bank 8 540 + 1 200 – 2 200 = 7 540

Tunai 2 250 – 1 500 – 200 = 550

Modal awal 35 000 = 35 000

Untung Bersih 4 520 – 360 + 730 + 125 – 1 500 = 3 515

Ambilan + 520 = 520

Pemiutang 5 120 – 2 325 = 2 795

Kadar bayaran

terakru

200 – 200 = 0

6. (b) Dua contoh urus niaga yang menambahkan aset dan liabilti perniagaan.

(i) Terima pinjaman bank

(ii) Beli aset secara kredit

* Terima jawapan lain yang sesuai [ 1 markah ]

PERATURAN PEMARKAHAN TAMAT