PROSPEK DAN DASAR PADA TAHUN 2011 - Bank Negara … · 2011-04-07 · positif, pasaran pekerja yang...

22

97 LAPORAN TAHUNAN 2010 PROSPEK DAN DASAR PADA TAHUN 2011 99 Prospek Ekonomi Antarabangsa 102 Ekonomi Malaysia 104 Rencana: Keluaran Potensi Ekonomi Malaysia 114 Dasar Monetari 115 Dasar Fiskal PROSPEK DAN DASAR PADA TAHUN 2011

Transcript of PROSPEK DAN DASAR PADA TAHUN 2011 - Bank Negara … · 2011-04-07 · positif, pasaran pekerja yang...

97LA

POR

AN

TA

HU

NA

N 2

010

PRO

SPEK

DA

N D

ASA

R P

AD

A T

AH

UN

201

1

99 Prospek Ekonomi Antarabangsa

102 Ekonomi Malaysia

104 Rencana: Keluaran Potensi Ekonomi Malaysia

114 Dasar Monetari

115 Dasar Fiskal

PROSPEK DAN DASAR PADA TAHUN 2011

98LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

99LA

POR

AN

TA

HU

NA

N 2

010

PROSPEK DAN DASAR PADA TAHUN 2011

PROSPEK EKONOMI ANTARABANGSA

Seperti pada tahun 2010, pemulihan ekonomi global pada tahun 2011 dijangka pada kadar yang berbeza dan tidak seimbang, dengan pertumbuhan ekonomi keseluruhan dijangka lebih sederhana. Prestasi pertumbuhan ekonomi yang terus berbeza antara ekonomi maju dan ekonomi sedang pesat membangun mencerminkan kesan krisis kewangan global yang berterusan terhadap potensi pertumbuhan ekonomi maju. Kesan ini termasuk masalah struktural yang berkaitan dengan pengangguran yang tinggi, kedudukan fiskal yang lemah dan kekangan keadaan kredit. Prospek pertumbuhan dalam ekonomi maju, sebahagiannya akan disokong oleh rangsangan dasar fiskal terkini di AS dan Jepun, yang mencerminkan kebimbangan kerajaan bahawa pertumbuhan permintaan sektor swasta mungkin tidak cukup kukuh untuk mengekalkan aktiviti ekonomi. Setelah melalui pertumbuhan melepasi trend pada tahun sebelumnya, ekonomi Asia dijangka terus meneraju pertumbuhan global walaupun momentum tersebut akan lebih sederhana dan hampir pada kadar pertumbuhan purata jangka panjang disebabkan luputnya kesan asas. Meskipun permintaan luaran bagi rantau ini akan meningkat pada kadar yang lebih perlahan sejajar dengan ekonomi global yang sederhana, aktiviti ekonomi dalam negeri bagi ekonomi-ekonomi ini akan kekal kukuh, disokong oleh sentimen pengguna dan perniagaan yang positif, pasaran pekerja yang bertambah baik dan keadaan pembiayaan yang memuaskan. Ciri ekonomi global yang muncul dalam tempoh pascakrisis kewangan ialah pertumbuhan global yang semakin bergantung pada ekonomi sedang pesat membangun. Meskipun ekonomi sedang pesat membangun mencakupi kira-kira satu pertiga daripada KDNK global, ekonomi ini telah memberikan sumbangan lebih dua pertiga daripada pertumbuhan global beberapa tahun kebelakangan ini (1990-an: satu pertiga), menunjukkan ekonomi sedang pesat membangun menjadi semakin penting sebagai pusat pertumbuhan yang baharu. Dalam tempoh kebelakangan ini, dinamik pertumbuhan yang berubah telah membawa cabaran baharu kepada ekonomi sedang pesat membangun

berikutan peralihan aliran modal jangka pendek global dari ekonomi maju ke ekonomi pasaran sedang pesat membangun. Trend ini diserlahkan lagi oleh beberapa siri langkah pelonggaran kuantitatif dalam ekonomi maju yang telah menyumbang kepada peningkatan mendadak mudah tunai global. Memandangkan usaha untuk mengembalikan dasar monetari kepada kedudukan yang lebih wajar atau untuk menjadi lebih ketat dalam ekonomi sedang pesat membangun dijangka berterusan, ia akan menyumbang kepada perbezaan kadar faedah yang lebih besar antara ekonomi maju dengan ekonomi sedang pesat membangun. Aliran masuk modal jangka pendek yang besar dan berterusan ke dalam ekonomi sedang pesat membangun ini juga sering memberikan tekanan yang ketara terhadap kadar pertukaran dan harga aset yang lebih tinggi dalam ekonomi tersebut. Pada masa yang sama, kecenderungan aliran ini untuk beralih keluar ekoran perkembangan global juga dijangka mengakibatkan turun naik harga kewangan yang lebih ketara dalam ekonomi sedang pesat membangun. Bagi pihak berkuasa monetari serantau, cabaran pada tahun 2011 akan tertumpu pada cara terbaik untuk menguruskan aliran modal dan pada masa yang sama, menangani tekanan inflasi yang timbul disebabkan oleh harga komoditi global yang tinggi. Di Amerika Syarikat (AS), aktiviti ekonomi dijangka terus berkembang, disokong oleh rangsangan dasar fiskal yang baharu, keadaan monetari yang mudah, dan pemulihan penggunaan swasta secara beransur-ansur. Permintaan sektor swasta, terutamanya penggunaan, akan dirangsang oleh pelaksanaan pakej pelepasan cukai sebanyak USD858 bilion (5.9% daripada KDNK) yang diumumkan pada bulan Disember 2010, yang merangkumi pelanjutan pelepasan cukai selama dua tahun bagi semua peringkat pendapatan, pelanjutan selama satu tahun bagi bantuan pengangguran, serta pengurangan cukai gaji selama satu tahun dan penerusan insentif pelaburan. Dasar fiskal yang mengembang juga akan diperkukuh oleh pelonggaran kuantitatif pusingan kedua yang membabitkan pembelian bon Perbendaharaan bernilai USD600 bilion oleh Fed pada separuh pertama tahun 2011. Selain kesan positif yang

100LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

dijangka daripada langkah-langkah ini terhadap permintaan sektor swasta, penggunaan swasta juga dijangka disokong oleh pasaran pekerjaan yang beransur-ansur bertambah baik, peningkatan pendapatan peribadi, tempoh bekerja yang lebih panjang dan harga ekuiti yang lebih tinggi yang akan memberikan sumbangan terhadap peningkatan nilai bersih isi rumah. Di kawasan euro, walaupun kadar pertumbuhan ekonomi tidak seimbang dan sederhana, pertumbuhan ekonomi dijangka berterusan pada tahun ini. Walaupun pertumbuhan dalam ekonomi teras seperti Jerman dan Perancis diunjurkan sederhana dalam keadaan kadar peningkatan permintaan luar negeri yang lebih perlahan, aktiviti sektor swasta yang kukuh dijangka mengekalkan pertumbuhan dalam ekonomi tersebut. Sebaliknya, prospek pertumbuhan bagi ekonomi lebih kecil seperti Greece dan Ireland kekal lemah kerana permintaan dalam negeri akan terus terjejas oleh langkah penjimatan fiskal, pengangguran yang tinggi, sistem kewangan yang rapuh dan keadaan kredit yang ketat. Di samping itu, masalah hutang kerajaan yang terus tidak menentu dalam kawasan euro akan menjejaskan sentimen pengguna dan perniagaan, sekali gus mengehadkan lagi aktiviti ekonomi. Di United Kingdom (UK), pertumbuhan ekonomi dijangka kekal sederhana disebabkan langkah penjimatan fiskal mengehadkan aktiviti dalam negeri. Peningkatan eksport dan pengeluaran perindustrian dijangka terus bertambah baik, disokong oleh paun sterling yang lemah. Dalam persekitaran tekanan inflasi yang meningkat, penggunaan swasta akan dibatasi oleh pendapatan benar dan pertumbuhan pekerjaan yang lemah, keadaan kredit yang ketat dan keyakinan pengguna yang rendah. Di Jepun, ekonominya yang bergantung pada eksport akan terus disokong oleh permintaan dari rantau Asia, khususnya RR China. Walau bagaimanapun, pertumbuhan eksport dijangka perlahan pada tahun ini disebabkan oleh luputnya kesan asas dan pengukuhan yen yang mula memberikan kesan terhadap eksport. Pemulihan permintaan dalam negeri yang lemah, akan disokong sebahagiannya oleh pakej rangsangan sebanyak ¥5 trilion yang diumumkan pada bulan November 2010, yang merangkumi program untuk mewujudkan pekerjaan, perbelanjaan untuk kebajikan serta skim untuk membantu perniagaan kecil dan sektor pembinaan. Walau

bagaimanapun, permintaan dalam negeri akan terjejas oleh deflasi yang berterusan dalam keadaan mata wang yen yang kukuh.

Prospek pertumbuhan secara beransur-ansur dalam ekonomi maju dan permintaan yang lebih sederhana dari ekonomi sedang pesat membangun dijangka memperlahankan kadar pertumbuhan perdagangan global pada tahun 2011. Yang penting, perdagangan global akan terus didorong dengan lebih nyata oleh ekonomi sedang pesat membangun, terutamanya Asia. Di Asia, corak perdagangan global yang berubah akan mempengaruhi corak pelaburan asing global kerana syarikat multinasional dijangka menyalurkan semula sumber bagi mengembangkan operasi mereka dengan pantas dalam ekonomi yang sedang berkembang pesat. Perdagangan intrarantau di Asia akan kekal teguh kerana memperoleh manfaat daripada permintaan dalam negeri yang kukuh di rantau tersebut. Setelah melalui pemulihan yang amat memberangsangkan pada tahun sebelumnya, ekonomi di negara-negara Asia dijangka akan mencatat pertumbuhan pada kadar yang lebih normal pada tahun 2011. Pertumbuhan ini akan didorong terutamanya oleh permintaan dalam negeri yang terus kukuh, manakala permintaan luar negeri diunjurkan mencatat kadar pertumbuhan yang lebih perlahan sejajar dengan pertumbuhan yang sederhana dalam ekonomi maju. Permintaan luar negeri juga mungkin terjejas oleh jangkaan berlakunya

Rajah 4.1

Pertumbuhan Dunia, Perdagangan Dunia danPertumbuhan dalam Ekonomi Maju Utama (2010-2011)

2010a 2011r

5.0

12.0

2.83.9

1.3

4.4

7.1

3.0

1.6 1.52.01.7

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Pertumbuhandunia

Perdagangandunia

AmerikaSyarikat

Jepun Kawasaneuro

UnitedKingdom

Perubahan tahunan (%)

a Anggaranr Ramalan

Sumber: Tabung Kewangan Antarabangsa (IMF) dan Pihak Berkuasa Negara

101

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

pertumbuhan yang lebih perlahan dalam ekonomi RR China susulan pelaksanaan beberapa siri langkah monetari dan kredit yang lebih ketat oleh pihak berkuasa untuk mencapai momentum pertumbuhan yang lebih mampan secara keseluruhan. Walau bagaimanapun, permintaan dalam negeri akan terus menjadi pemacu pertumbuhan yang utama di rantau tersebut. Penggunaan swasta dijangka kekal kukuh, disokong oleh sentimen pengguna yang menggalakkan, prospek pekerjaan yang lebih baik, dan keadaan kredit yang memuaskan. Rancangan projek pembangunan infrastruktur yang besar dalam beberapa ekonomi serantau juga akan memberikan sokongan kepada aktiviti pelaburan.

Trend inflasi global dijangka terus berbeza antara ekonomi maju dan ekonomi sedang pesat membangun. Inflasi asas dijangka terus pada paras yang rendah dalam ekonomi maju, mencerminkan lebihan kapasiti dan keadaan permintaan yang sederhana dalam ekonomi tersebut. Walau bagaimanapun, kewujudan risiko harga komoditi yang lebih tinggi dijangka menyebabkan inflasi keseluruhan yang lebih tinggi dalam ekonomi maju. Tekanan inflasi tersebut akan diburukkan lagi oleh peningkatan kos import akibat inflasi yang lebih tinggi dan penambahan nilai mata wang ekonomi pasaran sedang pesat membangun yang utama. Bagi ekonomi sedang pesat membangun, tekanan inflasi akan terus

membimbangkan disebabkan oleh permintaan dalam negeri yang kukuh, dan kesan harga komoditi global yang meningkat. Trend harga komoditi dijangka meningkat disebabkan oleh permintaan yang kukuh dari ekonomi sedang pesat membangun, keadaan cuaca yang buruk dan aktiviti spekulatif dalam pasaran komoditi. Di beberapa ekonomi, penambahan nilai mata wang telah mengurangkan sebahagian daripada tekanan inflasi. Walau bagaimanapun, aliran masuk modal yang ketara ke dalam pasaran ekonomi sedang pesat membangun mungkin memberikan tekanan terhadap harga yang lebih tinggi dalam pasaran aset, lantas memperkukuh risiko prospek inflasi yang lebih tinggi. Meskipun prospek pertumbuhan global bertambah baik, namun masih terdapat risiko pertumbuhan yang lebih perlahan. Pertumbuhan dalam ekonomi maju, khususnya di Amerika Syarikat dan Jepun, didorong terus oleh rangsangan dasar ekoran peningkatan kebimbangan terhadap defisit fiskal yang besar dan hutang kerajaan yang meningkat bagi negara-negara tersebut. Ketidakpastian yang berpanjangan mengenai masalah hutang kerajaan di kawasan euro mungkin memberikan implikasi yang ketara kepada kadar pengembangan fiskal dalam ekonomi maju, terutamanya ekoran keperluan pembiayaan semula kerajaan yang besar dan kemungkinan peningkatan mendadak dalam kos peminjaman antarabangsa. Ekonomi maju bukan sahaja akan berdepan dengan risiko rangsangan dasar yang mungkin ditamatkan lebih awal, bahkan terus menghadapi masalah struktural yang berterusan dalam bentuk pengangguran yang tinggi, pasaran perumahan yang lemah dan kekangan keadaan kredit, sekali gus menyerlahkan risiko terhadap kemampuan permintaan sektor swasta untuk memacu pertumbuhan keseluruhan. Sebaliknya, ekonomi sedang pesat membangun pula menghadapi cabaran berbeza untuk mengekalkan momentum pertumbuhan mereka. Berikutan pertumbuhan yang terus berbeza antara ekonomi maju dengan ekonomi sedang pesat membangun dalam keadaan mudah tunai global yang lebih daripada mencukupi, aliran masuk modal yang ketara dijangka terus disalurkan kepada ekonomi sedang pesat membangun. Aliran yang besar dan turun naik ini bukan sahaja merumitkan dasar monetari untuk kembali pada kedudukan yang wajar atau menjadi lebih ketat, tetapi juga berpotensi untuk mewujudkan ketidakstabilan kewangan melalui pembentukan gelembung harga dalam pasaran aset domestik. Selain itu, ekonomi sedang pesat

Rajah 4.2

Ekonomi Serantau: Pertumbuhan KDNK Benar

10.3

8.6

6.1

7.2

6.8

7.3

6.1

14.5

10.8

7.8

9.6

8.4

6.2

4.7

5 ~ 6

4.5

4.4

4.0

4.5

0 2 4 6 8 10 12 14 16

Thailand

Singapura

Korea

Filipina

Malaysia

Indonesia

India

RR China

2010a 2011r

a Anggaranr Ramalan

Pertumbuhan tahunan (%)

Hong Kong SAR

China Taipei

4.5

Sumber: Tabung Kewangan Antarabangsa (IMF) dan Pihak Berkuasa Negara

102LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

membangun sedang menghadapi tekanan inflasi yang semakin meningkat yang berkaitan dengan harga komoditi yang naik dengan ketara. Keadaan ini menunjukkan pentingnya untuk mengembalikan keadaan monetari pada kedudukan yang wajar, dan pendirian dasar yang lebih ketat apabila permintaan agregat dalam negeri meningkatkan lagi tekanan inflasi. Ini seterusnya mungkin akan menarik aliran modal yang lebih besar ke dalam ekonomi-ekonomi tersebut. Selain ketidakpastian dasar monetari, risiko yang berpunca daripada kenaikan harga makanan dan bahan api juga mungkin menyusutkan kuasa beli pendapatan isi rumah dan menyebabkan perbelanjaan pilihan sendiri (discretionary spending) berkurang, dan dengan itu menjejaskan pertumbuhan ekonomi. Dilema dasar monetari yang dihadapi ini telah mendorong beberapa pihak berkuasa monetari dalam ekonomi sedang pesat membangun untuk menggunakan instrumen dasar alternatif, seperti pengawalan pruden makro, langkah-langkah pentadbiran dan sekatan yang dikenakan terhadap aliran masuk modal bagi menguruskan risiko yang berkaitan dengan aliran tersebut.

EKONOMI MALAYSIA

Berikutan prestasi yang kukuh pada tahun 2010, ekonomi Malaysia diunjurkan berkembang pada kadar 5 – 6% pada tahun 2011, disokong terutamanya oleh peningkatan yang berterusan dalam permintaan dalam negeri. Meskipun permintaan luar negara dijangka menjadi sederhana pada tahun 2011, sumbangan eksport bersih kepada pertumbuhan dijangka kembali menjadi positif dalam keadaan lebihan perdagangan yang lebih besar ekoran eksport komoditi yang berterusan ke rantau Asia. Permintaan dalam negeri dijangka meneruskan momentum pertumbuhan yang kukuh, didorong terutamanya oleh peningkatan yang teguh dalam aktiviti sektor swasta. Penggunaan swasta akan disokong oleh keadaan pasaran pekerja yang mengalakkan, pendapatan boleh guna yang lebih tinggi dan keyakinan pengguna yang mapan. Keadaan guna tenaga dijangka bertambah baik, khususnya lebih banyak peluang pekerjaan dalam sektor perkilangan dan perkhidmatan yang berorientasikan dalam negeri. Gaji dalam sektor swasta yang dijangka terus meningkat dan harga komoditi yang terus tinggi akan meningkatkan pendapatan isi rumah. Selain itu, akses kepada kredit juga akan

memberikan sokongan kepada perbelanjaan isi rumah pada tahun 2011. Pelaburan swasta dijangka kekal kukuh dan menyumbang dengan nyata kepada pertumbuhan. Ini akan disokong oleh perbelanjaan modal oleh industri berorientasikan dalam negeri ekoran tahap penggunaan kapasiti yang tinggi dan keyakinan perniagaan yang positif, serta pelaksanaan inisiatif utama yang diumumkan oleh Kerajaan di bawah Program Transformasi Ekonomi (ETP). Sementara itu, sektor awam akan terus menyokong pertumbuhan, dengan perbelanjaan modal yang lebih tinggi diunjurkan pada separuh kedua tahun 2011. Ini disebabkan terutamanya oleh pelaksanaan projek baharu dan perkembangan pesat projek yang dijalankan untuk menggalakkan aktiviti sektor swasta.

Ekonomi Malaysia diunjurkan berkembang pada kadar 5 – 6% pada tahun 2011, disokong terutamanya oleh peningkatan yang berterusan dalam permintaan dalam negeri

Semua sektor ekonomi diunjurkan berkembang dengan kukuh pada tahun 2011, disokong terutamanya oleh pertumbuhan permintaan dalam negeri yang berterusan. Sektor perkhidmatan dan perkilangan dijangka berkembang, meskipun pada kadar yang lebih sederhana disebabkan oleh asas pertumbuhan yang lebih tinggi pada tahun 2010. Sektor perkhidmatan akan kekal sebagai penyumbang terbesar kepada pertumbuhan kerana didorong oleh subsektor yang berorientasikan permintaan dalam negeri, khususnya perdagangan borong dan runcit, kewangan dan insurans, serta komunikasi. Walau bagaimanapun, subsektor berkaitan perdagangan dan subsektor berkaitan perkilangan, dijangka meningkat pada kadar yang lebih sederhana, seiring dengan jangkaan permintaan luar negeri yang sederhana. Pertumbuhan yang sederhana juga dijangka bagi industri berorientasikan eksport dalam sektor perkilangan. Khususnya, kelompok keluaran E&E akan mengalami pertumbuhan yang lebih perlahan berikutan pemulihan yang kukuh pada tahun 2010. Namun demikian, pertumbuhan dalam industri berorientasikan dalam negeri

103

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

akan terus menyokong sektor perkilangan. Selain itu, pertumbuhan dalam sektor utama diunjurkan bertambah kukuh kerana mendapat manfaat daripada pemulihan yang dijangka dalam pengeluaran tanaman perindustrian ekoran harga komoditi yang tinggi, dan pengeluaran gas asli yang lebih tinggi berikutan pembukaan dua medan gas baharu. Kemajuan seterusnya dalam projek infrastruktur yang sedang dijalankan dan projek baharu yang akan dilaksanakan di bawah Program Transformasi Ekonomi akan merangsang sektor pembinaan.

Inflasi keseluruhan dijangka meningkat pada purata 2.5 – 3.5% pada tahun 2011, dan akan terus didorong oleh faktor penawaran. Harga komoditi global dijangka naik akibat gangguan bekalan disebabkan oleh keadaan cuaca yang buruk, perkembangan geopolitik, aktiviti spekulasi dan permintaan yang kukuh dari ekonomi sedang pesat membangun. Di dalam negeri, pelarasan selanjutnya terhadap harga ditadbir dijangka beransur-ansur pada tahun 2011 dan dijangka membantu membendung kesan keseluruhan terhadap inflasi. Sementara itu, tekanan terhadap harga dalam negeri daripada faktor permintaan dijangka sederhana.

Dari segi sektor luar, lebihan perdagangan yang lebih nyata di samping lebihan akaun perkhidmatan yang berterusan dijangka menyumbang kepada lebihan akaun semasa yang lebih nyata sebanyak (12.5% daripada PNK) pada tahun 2011. Eksport kasar dijangka berkembang pada kadar yang lebih sederhana, disebabkan terutamanya oleh asas pertumbuhan yang tinggi pada tahun 2010 dan pertumbuhan yang lebih perlahan dalam eksport perkilangan, seiring dengan unjuran pertumbuhan global yang sederhana. Walau bagaimanapun, eksport komoditi dijangka mencatat pertumbuhan yang kukuh, disokong oleh harga yang lebih tinggi dan permintaan yang kukuh, khususnya dari rantau ini. Sementara itu, pertumbuhan import kasar diunjurkan menjadi sederhana dengan ketara berikutan penurunan import barangan perantaraan, sejajar dengan pertumbuhan yang lebih sederhana dalam eksport perkilangan. Hasilnya, lebihan perdagangan yang besar akan dicatat pada tahun 2011. Akaun perkhidmatan akan terus mencatat lebihan kecil, didorong oleh penerimaan yang lebih tinggi dalam akaun perjalanan, manakala defisit akaun pendapatan akan menjadi kecil sedikit, disebabkan terutamanya oleh kadar perolehan yang lebih tinggi oleh syarikat-syarikat Malaysia yang melabur di luar negeri dan penghantaran

balik keuntungan dan dividen yang lebih rendah oleh syarikat-syarikat asing di Malaysia. Bagi akaun kewangan, aliran masuk kasar pelaburan langsung asing berkemungkinan terus meningkat berikutan prospek ekonomi yang menggalakkan, kadar perolehan korporat yang lebih baik dan keyakinan perniagaan yang positif. Peningkatan berterusan dalam aliran FDI global berserta projek transformasi ekonomi Kerajaan yang pelbagai akan menyokong aliran masuk FDI yang lebih tinggi ke Malaysia. Pelaburan langsung di luar negeri oleh syarikat-syarikat Malaysia dijangka kekal besar kerana syarikat-syarikat terus mencari pasaran dan peluang perniagaan baharu di luar negeri.

Sementara pertumbuhan akan didorong terutamanya oleh permintaan dalam negeri pada tahun 2011, permintaan luar negeri akan kekal penting memandangkan jumlah perdagangan dalam barangan dan perkhidmatan merupakan 176% daripada KDNK pada tahun 2010. Unjuran pertumbuhan sebanyak 5 – 6% adalah berdasarkan jangkaan pertumbuhan yang sederhana dalam ekonomi maju dan kadar pertumbuhan normal yang dicatat semula oleh ekonomi di Asia. Meskipun demikian, masih terdapat risiko pertumbuhan global yang lebih perlahan. Walaupun permintaan dalam negeri teguh, kemerosotan yang cepat dalam keadaan luaran akan memberikan kesan limpahan yang buruk terhadap ekonomi keseluruhan melalui saluran pelaburan dan guna tenaga, di samping menjejaskan juga sentimen keseluruhan. Kedua, turun naik dalam aliran modal akan terus kekal menjadi cabaran dasar kepada rantau ini, termasuk Malaysia. Seperti ekonomi serantau, Malaysia menerima aliran masuk pelaburan portfolio yang besar sejak separuh kedua tahun 2009. Malaysia telah berjaya menyalurkan aliran ini dengan berkesan kerana sistem kewangannya yang kukuh dan mendalam, dan pelbagai instrumen monetari yang ada pada Bank. Sungguhpun begitu, Bank perlu berhati-hati terhadap kemungkinan risiko peralihan yang ketara dalam aliran mudah tunai global yang akan menjejaskan pasaran kewangan dalam ekonomi sedang pesat membangun, termasuk Malaysia. Melangkah ke hadapan, dijangkakan akan terdapat turun naik yang ketara dalam aliran dua hala memandangkan pasaran kewangan antarabangsa yang terus tidak menentu dan juga perubahan dalam landskap kewangan global. Ketiga, inflasi yang lebih tinggi daripada jangkaan juga akan membawa risiko unjuran pertumbuhan yang lebih perlahan. Berikutan jangkaan bahawa

104LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

Keluaran Potensi Ekonomi Malaysia

Keluaran potensi ialah paras keluaran tanpa tekanan infl asi yang sejajar dengan kapasiti produktif sesebuah ekonomi secara agregat. Ia merupakan penunjuk pertumbuhan yang mampan bagi ekonomi berdasarkan input produktif yang sedia ada, serta tahap teknologi dan kecekapan ekonomi keseluruhan. Pertumbuhan keluaran potensi ditentukan terutamanya oleh peningkatan dan penggunaan modal fi zikal dan tenaga kerja tanpa tekanan infl asi serta pertumbuhan produktiviti faktor menyeluruh (Total Factor Productivity, TFP). TFP menggambarkan peningkatan produktiviti hasil daripada penggunaan input faktor yang bertambah baik.

Keluaran potensi ekonomi Malaysia berkembang sebanyak 4% pada tahun 2010, lebih sederhana daripada pertumbuhan 5.3% dan 4.2% masing-masing pada tahun 2007 dan 2008-2009. Ini sejajar dengan pengalaman negara-negara lain1, iaitu krisis ekonomi kebiasaannya mengakibatkan pertumbuhan keluaran potensi yang lebih rendah dalam jangka pendek disebabkan oleh pengumpulan modal yang perlahan dan kesan negatif terhadap guna tenaga. Dalam kebanyakan kes, TFP juga akan menurun. Bagi ekonomi Malaysia, pertumbuhan keluaran potensi yang perlahan pada peringkat awal disebabkan terutamanya oleh pengumpulan modal dan TFP yang perlahan, manakala keluaran potensi berikutnya yang terus sederhana disebabkan terutamanya oleh pertumbuhan yang lebih perlahan dalam tenaga kerja.

Sementara keluaran potensi cenderung untuk menjadi lebih rendah semasa kemelesetan, keluaran sebenar kebiasaannya mengalami penurunan yang lebih nyata, mencerminkan permintaan keseluruhan yang lebih perlahan berbanding dengan kapasiti produktif dalam ekonomi tersebut. Ini mengakibatkan jurang keluaran2 menjadi negatif, sekali gus menunjukkan kapasiti yang tidak digunakan ketika tempoh pertumbuhan ekonomi yang perlahan. Apabila ekonomi kembali pulih, jurang keluaran negatif beransur-ansur menjadi lebih kecil. Keadaan ini dapat diperhatikan pada tahun 2010, apabila jurang keluaran ekonomi Malaysia mengecil kepada -0.7% daripada -2.6% pada tahun 2009 apabila pemulihan ekonomi semakin kukuh.

1 Satu tinjauan yang baik mengenai perkara ini boleh didapati dalam Furceri, D. dan A. Mourougane (2009), “The Effect of Financial Crises on Potential Output: New Empirical Evidence from OECD Countries”, OECD Economics Department Working Papers, No. 699, OECD Publishing. doi: 10. 1787/224126122024

2 Jurang keluaran ialah perbezaan antara paras keluaran sebenar dengan keluaran potensi dan jurang ini diukur sebagai peratusan daripada keluaran potensi. Jurang keluaran positif menunjukkan bahawa keluaran sebenar melebihi keluaran potensi, manakala jurang keluaran negatif pula menunjukkan sebaliknya.

Rajah 1

KDNK Sebenar dan Potensi

Sumber: Jabatan Perangkaan Malaysia dan anggaran Bank Negara Malaysia

r Ramalan

Jurang keluaran (skala kanan)

RM bilion % potensi

Krisis KewanganAsia

Krisis KewanganGlobal

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011r0

20

40

60

80

100

120

140

160

-10

-5

0

5

10

15

20

25

Keluaran Potensi(skala kiri)

Keluaran Sebenar(skala kiri)

105

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

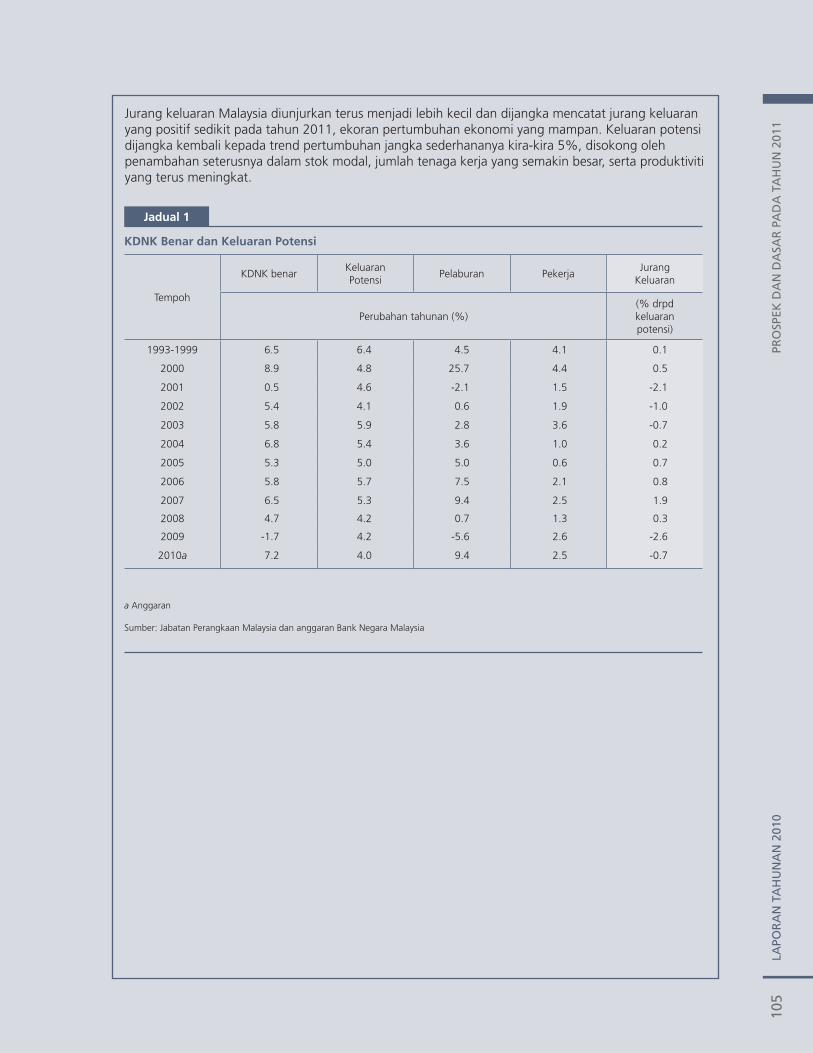

Jurang keluaran Malaysia diunjurkan terus menjadi lebih kecil dan dijangka mencatat jurang keluaran yang positif sedikit pada tahun 2011, ekoran pertumbuhan ekonomi yang mampan. Keluaran potensi dijangka kembali kepada trend pertumbuhan jangka sederhananya kira-kira 5%, disokong oleh penambahan seterusnya dalam stok modal, jumlah tenaga kerja yang semakin besar, serta produktiviti yang terus meningkat.

Jadual 1

KDNK Benar dan Keluaran Potensi

Tempoh

KDNK benarKeluaran Potensi

Pelaburan PekerjaJurang

Keluaran

Perubahan tahunan (%)(% drpd keluaran potensi)

1993-1999 6.5 6.4 4.5 4.1 0.1

2000 8.9 4.8 25.7 4.4 0.5

2001 0.5 4.6 -2.1 1.5 -2.1

2002 5.4 4.1 0.6 1.9 -1.0

2003 5.8 5.9 2.8 3.6 -0.7

2004 6.8 5.4 3.6 1.0 0.2

2005 5.3 5.0 5.0 0.6 0.7

2006 5.8 5.7 7.5 2.1 0.8

2007 6.5 5.3 9.4 2.5 1.9

2008 4.7 4.2 0.7 1.3 0.3

2009 -1.7 4.2 -5.6 2.6 -2.6

2010a 7.2 4.0 9.4 2.5 -0.7

a Anggaran

Sumber: Jabatan Perangkaan Malaysia dan anggaran Bank Negara Malaysia

106LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

penggunaan swasta akan menyumbang dengan nyata kepada pertumbuhan, kenaikan harga makanan dan bahan api yang lebih tinggi daripada jangkaan, khususnya, akan menimbulkan risiko kepada momentum pertumbuhan KDNK pada tahun 2011.

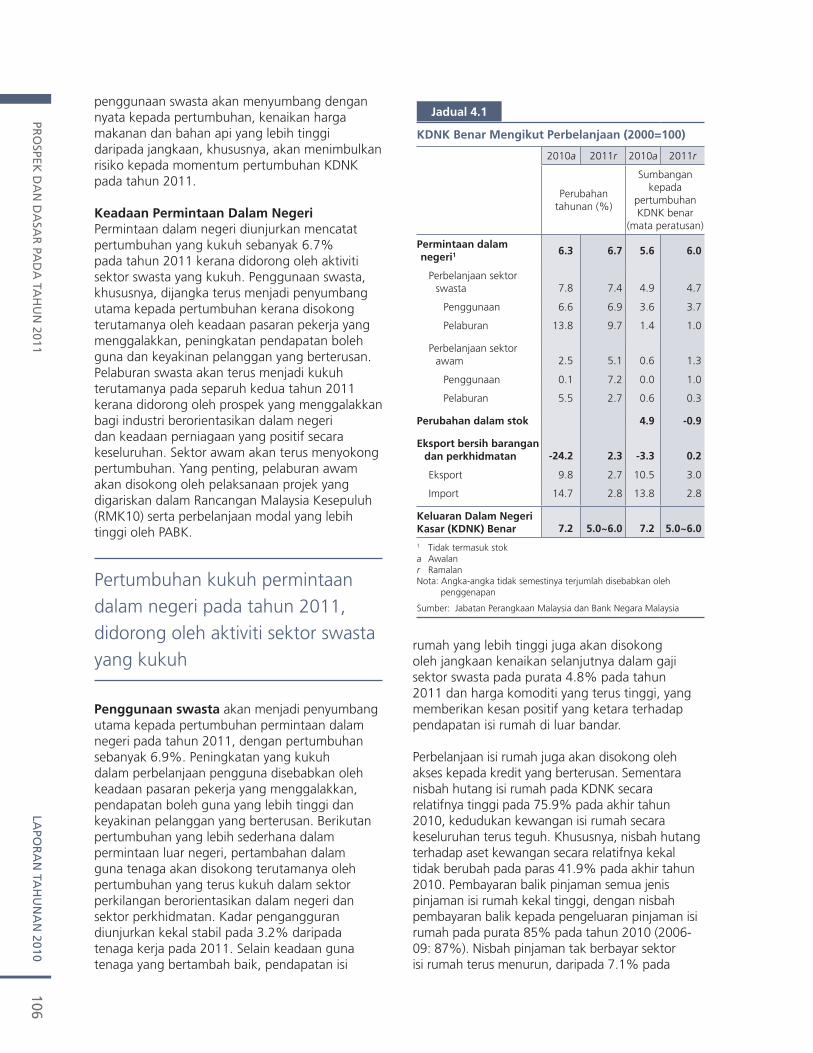

Keadaan Permintaan Dalam NegeriPermintaan dalam negeri diunjurkan mencatat pertumbuhan yang kukuh sebanyak 6.7% pada tahun 2011 kerana didorong oleh aktiviti sektor swasta yang kukuh. Penggunaan swasta, khususnya, dijangka terus menjadi penyumbang utama kepada pertumbuhan kerana disokong terutamanya oleh keadaan pasaran pekerja yang menggalakkan, peningkatan pendapatan boleh guna dan keyakinan pelanggan yang berterusan. Pelaburan swasta akan terus menjadi kukuh terutamanya pada separuh kedua tahun 2011 kerana didorong oleh prospek yang menggalakkan bagi industri berorientasikan dalam negeri dan keadaan perniagaan yang positif secara keseluruhan. Sektor awam akan terus menyokong pertumbuhan. Yang penting, pelaburan awam akan disokong oleh pelaksanaan projek yang digariskan dalam Rancangan Malaysia Kesepuluh (RMK10) serta perbelanjaan modal yang lebih tinggi oleh PABK.

Pertumbuhan kukuh permintaan dalam negeri pada tahun 2011, didorong oleh aktiviti sektor swasta yang kukuh

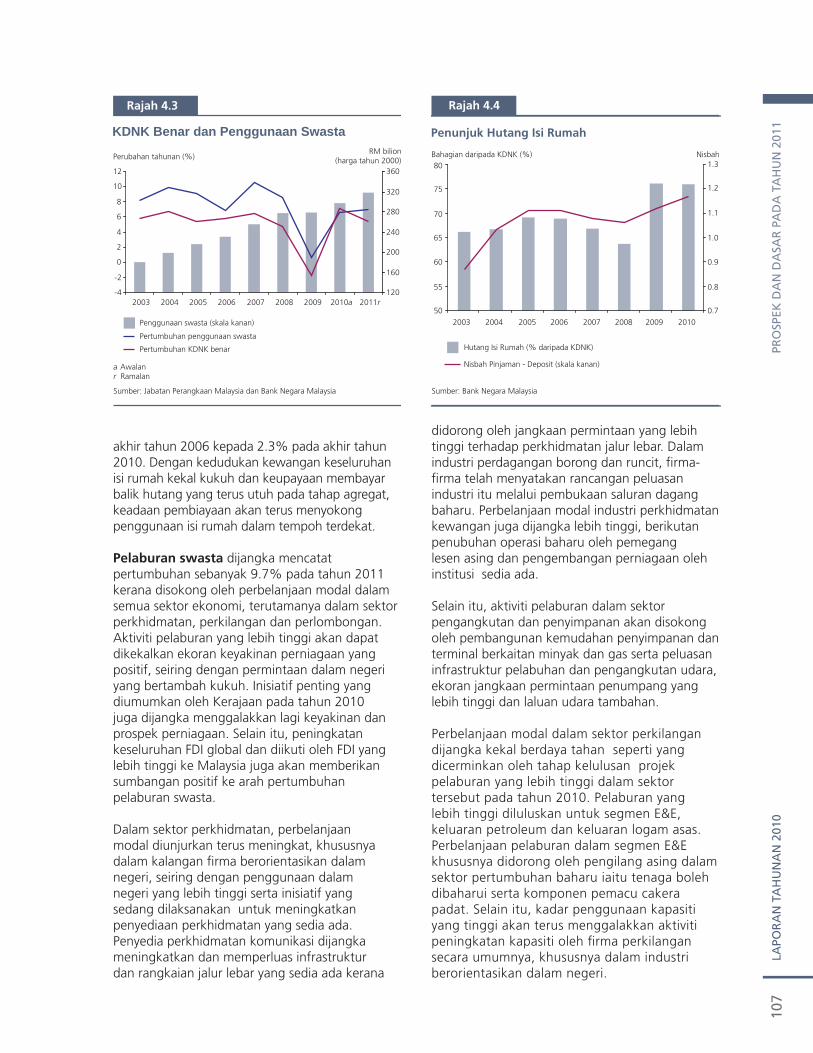

Penggunaan swasta akan menjadi penyumbang utama kepada pertumbuhan permintaan dalam negeri pada tahun 2011, dengan pertumbuhan sebanyak 6.9%. Peningkatan yang kukuh dalam perbelanjaan pengguna disebabkan oleh keadaan pasaran pekerja yang menggalakkan, pendapatan boleh guna yang lebih tinggi dan keyakinan pelanggan yang berterusan. Berikutan pertumbuhan yang lebih sederhana dalam permintaan luar negeri, pertambahan dalam guna tenaga akan disokong terutamanya oleh pertumbuhan yang terus kukuh dalam sektor perkilangan berorientasikan dalam negeri dan sektor perkhidmatan. Kadar pengangguran diunjurkan kekal stabil pada 3.2% daripada tenaga kerja pada 2011. Selain keadaan guna tenaga yang bertambah baik, pendapatan isi

rumah yang lebih tinggi juga akan disokong oleh jangkaan kenaikan selanjutnya dalam gaji sektor swasta pada purata 4.8% pada tahun 2011 dan harga komoditi yang terus tinggi, yang memberikan kesan positif yang ketara terhadap pendapatan isi rumah di luar bandar.

Perbelanjaan isi rumah juga akan disokong oleh akses kepada kredit yang berterusan. Sementara nisbah hutang isi rumah pada KDNK secara relatifnya tinggi pada 75.9% pada akhir tahun 2010, kedudukan kewangan isi rumah secara keseluruhan terus teguh. Khususnya, nisbah hutang terhadap aset kewangan secara relatifnya kekal tidak berubah pada paras 41.9% pada akhir tahun 2010. Pembayaran balik pinjaman semua jenis pinjaman isi rumah kekal tinggi, dengan nisbah pembayaran balik kepada pengeluaran pinjaman isi rumah pada purata 85% pada tahun 2010 (2006-09: 87%). Nisbah pinjaman tak berbayar sektor isi rumah terus menurun, daripada 7.1% pada

KDNK Benar Mengikut Perbelanjaan (2000=100)

2010a 2011r 2010a 2011r

Perubahan tahunan (%)

Sumbangan kepada

pertumbuhan KDNK benar

(mata peratusan)

Permintaan dalam negeri1 6.3 6.7 5.6 6.0

Perbelanjaan sektor swasta 7.8 7.4 4.9 4.7

Penggunaan 6.6 6.9 3.6 3.7

Pelaburan 13.8 9.7 1.4 1.0

Perbelanjaan sektor awam 2.5 5.1 0.6 1.3

Penggunaan 0.1 7.2 0.0 1.0

Pelaburan 5.5 2.7 0.6 0.3

Perubahan dalam stok 4.9 -0.9

Eksport bersih barangan dan perkhidmatan -24.2 2.3 -3.3 0.2

Eksport 9.8 2.7 10.5 3.0

Import 14.7 2.8 13.8 2.8

Keluaran Dalam Negeri Kasar (KDNK) Benar 7.2 5.0~6.0 7.2 5.0~6.01 Tidak termasuk stok a Awalan r Ramalan Nota: Angka-angka tidak semestinya terjumlah disebabkan oleh

penggenapan

Sumber: Jabatan Perangkaan Malaysia dan Bank Negara Malaysia

Jadual 4.1

107

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

akhir tahun 2006 kepada 2.3% pada akhir tahun 2010. Dengan kedudukan kewangan keseluruhan isi rumah kekal kukuh dan keupayaan membayar balik hutang yang terus utuh pada tahap agregat, keadaan pembiayaan akan terus menyokong penggunaan isi rumah dalam tempoh terdekat. Pelaburan swasta dijangka mencatat pertumbuhan sebanyak 9.7% pada tahun 2011 kerana disokong oleh perbelanjaan modal dalam semua sektor ekonomi, terutamanya dalam sektor perkhidmatan, perkilangan dan perlombongan. Aktiviti pelaburan yang lebih tinggi akan dapat dikekalkan ekoran keyakinan perniagaan yang positif, seiring dengan permintaan dalam negeri yang bertambah kukuh. Inisiatif penting yang diumumkan oleh Kerajaan pada tahun 2010 juga dijangka menggalakkan lagi keyakinan dan prospek perniagaan. Selain itu, peningkatan keseluruhan FDI global dan diikuti oleh FDI yang lebih tinggi ke Malaysia juga akan memberikan sumbangan positif ke arah pertumbuhan pelaburan swasta.

Dalam sektor perkhidmatan, perbelanjaan modal diunjurkan terus meningkat, khususnya dalam kalangan firma berorientasikan dalam negeri, seiring dengan penggunaan dalam negeri yang lebih tinggi serta inisiatif yang sedang dilaksanakan untuk meningkatkan penyediaan perkhidmatan yang sedia ada. Penyedia perkhidmatan komunikasi dijangka meningkatkan dan memperluas infrastruktur dan rangkaian jalur lebar yang sedia ada kerana

didorong oleh jangkaan permintaan yang lebih tinggi terhadap perkhidmatan jalur lebar. Dalam industri perdagangan borong dan runcit, firma-firma telah menyatakan rancangan peluasan industri itu melalui pembukaan saluran dagang baharu. Perbelanjaan modal industri perkhidmatan kewangan juga dijangka lebih tinggi, berikutan penubuhan operasi baharu oleh pemegang lesen asing dan pengembangan perniagaan oleh institusi sedia ada.

Selain itu, aktiviti pelaburan dalam sektor pengangkutan dan penyimpanan akan disokong oleh pembangunan kemudahan penyimpanan dan terminal berkaitan minyak dan gas serta peluasan infrastruktur pelabuhan dan pengangkutan udara, ekoran jangkaan permintaan penumpang yang lebih tinggi dan laluan udara tambahan.

Perbelanjaan modal dalam sektor perkilangan dijangka kekal berdaya tahan seperti yang dicerminkan oleh tahap kelulusan projek pelaburan yang lebih tinggi dalam sektor tersebut pada tahun 2010. Pelaburan yang lebih tinggi diluluskan untuk segmen E&E, keluaran petroleum dan keluaran logam asas. Perbelanjaan pelaburan dalam segmen E&E khususnya didorong oleh pengilang asing dalam sektor pertumbuhan baharu iaitu tenaga boleh dibaharui serta komponen pemacu cakera padat. Selain itu, kadar penggunaan kapasiti yang tinggi akan terus menggalakkan aktiviti peningkatan kapasiti oleh firma perkilangan secara umumnya, khususnya dalam industri berorientasikan dalam negeri.

Rajah 4.3

KDNK Benar dan Penggunaan Swasta

-4

-2

0

2

4

6

8

10

12

2003 2004 2005 2006 2007 2008 2009 2010a 2011r120

160

200

240

280

320

360

Pertumbuhan penggunaan swasta

Pertumbuhan KDNK benar

Perubahan tahunan (%)RM bilion

(harga tahun 2000)

a Awalanr Ramalan

Sumber: Jabatan Perangkaan Malaysia dan Bank Negara Malaysia

Penggunaan swasta (skala kanan)

Rajah 4.4

Penunjuk Hutang Isi Rumah

Sumber: Bank Negara Malaysia

50

55

60

65

70

75

80

2003 2004 2005 2006 2007 2008 2009 2010

Bahagian daripada KDNK (%)

0.7

0.8

0.9

1.0

1.1

1.2

1.3Nisbah

Hutang Isi Rumah (% daripada KDNK)

Nisbah Pinjaman - Deposit (skala kanan)

108LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

Pelaburan dalam sektor lain dijangka terus bertambah baik. Dalam sektor perlombongan, pelaburan dijangka meningkat kerana disokong oleh kemudahan pengeluaran yang sedia ada yang dibesarkan dan dinaiktaraf, perbelanjaan pembangunan untuk bidang baharu dalam beberapa tahun yang lalu, serta aktiviti cari gali di laut dalam dan medan minyak pinggiran. Selain itu, insentif cukai baharu yang telah meningkatkan daya maju projek dalam industri minyak dan gas akan terus mendorong aktiviti cari gali dalam sektor perlombongan. Dalam sektor pembinaan, perbelanjaan modal juga dijangka meningkat dengan pelaksanaan projek infrastruktur baharu dan yang sedang dilaksanakan.

Perbelanjaan sektor awam akan memperkukuh pertumbuhan permintaan dalam negeri pada tahun 2011, khususnya dengan unjuran perbelanjaan modal awam yang lebih tinggi pada separuh tahun kedua. Ini disebabkan terutamanya oleh pelaksanaan projek baharu dan pencepatan projek yang sedang dijalankan bagi menggalakkan aktiviti sektor swasta.

Penggunaan awam diunjurkan meningkat sebanyak 7.2% pada tahun 2011, disebabkan perbelanjaan yang lebih tinggi terhadap emolumen dan bekalan serta perkhidmatan. Yang penting, peningkatan dalam bekalan dan perkhidmatan ini sejajar dengan komitmen baharu Kerajaan di bawah RMK10 untuk memastikan penyampaian perkhidmatan awam berkualiti yang berkesan dan penyelenggaraan aset awam yang baik.

Pelaburan awam dijangka terus menyokong pertumbuhan pada tahun 2011 dengan pertumbuhan sebanyak 2.7%. Ini adalah kerana perbelanjaan modal Kerajaan yang lebih tinggi, didorong oleh projek baharu yang dirancang di bawah ETP dan RMK10 serta program RMK9 yang sedang dilaksanakan. Dalam sektor ekonomi, sebahagian besar perbelanjaan pembangunan akan digunakan untuk menyediakan infrastruktur asas luar bandar, meningkatkan kesalinghubungan dalam pengangkutan awam bandar serta membiayai projek bekalan air dan elektrik. Peruntukan yang besar juga dibuat untuk subsektor perdagangan dan industri bagi menggalakkan aktiviti pelaburan swasta dalam negeri yang lebih tinggi. Subsektor pendidikan dan kesihatan diberikan keutamaan dalam sektor perkhidmatan sosial bagi menyokong

pembangunan tenaga kerja mahir dan untuk meningkatkan penyediaan penjagaan kesihatan yang mampu diperoleh.

Pelaburan oleh syarikat awam bukan kewangan (PABK) juga dijangka meningkat, sekali gus terus menyokong pelaburan awam pada tahun 2011. Perbelanjaan modal dalam sektor minyak dan gas akan menjadi penyumbang utama, sebahagian besarnya disebabkan oleh aktiviti huluan bagi pembangunan medan minyak pinggiran dan cari gali di laut dalam. Selain itu, perbelanjaan modal dalam subsektor pengangkutan dan utiliti masing-masing akan tertumpu pada peluasan landasan kereta api dan lapangan terbang dan pembinaan loji kuasa elektrik yang baharu. Perbelanjaan bagi projek jalur lebar kelajuan tinggi dijangka menyumbang sebahagian besar pelaburan dalam subsektor komunikasi.

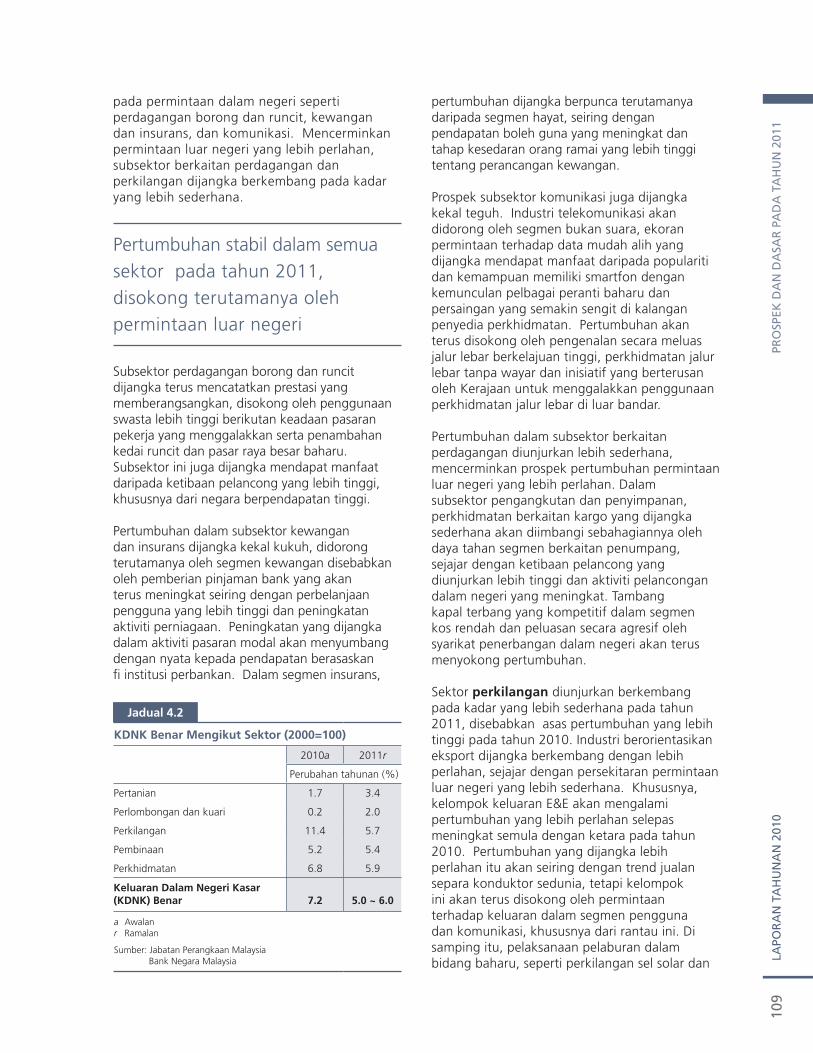

Prospek Mengikut SektorSemua sektor ekonomi diunjur meningkat pada tahun 2011, disokong terutamanya oleh pertumbuhan aktiviti ekonomi dalam negeri yang berterusan. Daripada asas pertumbuhan yang lebih tinggi (high base) pada tahun 2010, sektor perkhidmatan dan perkilangan dijangka meningkat pada kadar lebih sederhana pada tahun 2011, disokong oleh pertumbuhan yang menggalakkan dalam subsektor yang banyak bergantung pada aktiviti dalam negeri. Walau bagaimanapun, perkhidmatan berkaitan perdagangan dan industri perkilangan berorientasikan eksport dijangka mencatat pertumbuhan yang lebih perlahan, sejajar dengan jangkaan permintaan luar negeri yang lebih sederhana. Pertumbuhan dalam sektor utama diunjurkan lebih kukuh, mendapat manfaat daripada pengeluaran tanaman perindustrian yang dijangka meningkat semula berikutan harga komoditi yang tinggi, serta pengeluaran gas asli yang lebih tinggi. Kemajuan selanjutnya bagi projek infrastruktur yang sedang dijalankan dan projek baharu yang akan dilaksanakan di bawah Program Transformasi Ekonomi (ETP) akan mendorong sektor pembinaan. Sektor perkhidmatan akan kekal sebagai penyumbang terbesar kepada pertumbuhan pada tahun 2011, dengan kadar pertumbuhan diunjurkan sebanyak 5.9% (2010: 6.8%). Semua subsektor dijangka terus meningkat, dipacu oleh subsektor yang banyak bergantung

109

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

pada permintaan dalam negeri seperti perdagangan borong dan runcit, kewangan dan insurans, dan komunikasi. Mencerminkan permintaan luar negeri yang lebih perlahan, subsektor berkaitan perdagangan dan perkilangan dijangka berkembang pada kadar yang lebih sederhana.

Pertumbuhan stabil dalam semua sektor pada tahun 2011, disokong terutamanya oleh permintaan luar negeri

Subsektor perdagangan borong dan runcit dijangka terus mencatatkan prestasi yang memberangsangkan, disokong oleh penggunaan swasta lebih tinggi berikutan keadaan pasaran pekerja yang menggalakkan serta penambahan kedai runcit dan pasar raya besar baharu. Subsektor ini juga dijangka mendapat manfaat daripada ketibaan pelancong yang lebih tinggi, khususnya dari negara berpendapatan tinggi.

Pertumbuhan dalam subsektor kewangan dan insurans dijangka kekal kukuh, didorong terutamanya oleh segmen kewangan disebabkan oleh pemberian pinjaman bank yang akan terus meningkat seiring dengan perbelanjaan pengguna yang lebih tinggi dan peningkatan aktiviti perniagaan. Peningkatan yang dijangka dalam aktiviti pasaran modal akan menyumbang dengan nyata kepada pendapatan berasaskan fi institusi perbankan. Dalam segmen insurans,

pertumbuhan dijangka berpunca terutamanya daripada segmen hayat, seiring dengan pendapatan boleh guna yang meningkat dan tahap kesedaran orang ramai yang lebih tinggi tentang perancangan kewangan.

Prospek subsektor komunikasi juga dijangka kekal teguh. Industri telekomunikasi akan didorong oleh segmen bukan suara, ekoran permintaan terhadap data mudah alih yang dijangka mendapat manfaat daripada populariti dan kemampuan memiliki smartfon dengan kemunculan pelbagai peranti baharu dan persaingan yang semakin sengit di kalangan penyedia perkhidmatan. Pertumbuhan akan terus disokong oleh pengenalan secara meluas jalur lebar berkelajuan tinggi, perkhidmatan jalur lebar tanpa wayar dan inisiatif yang berterusan oleh Kerajaan untuk menggalakkan penggunaan perkhidmatan jalur lebar di luar bandar.

Pertumbuhan dalam subsektor berkaitan perdagangan diunjurkan lebih sederhana, mencerminkan prospek pertumbuhan permintaan luar negeri yang lebih perlahan. Dalam subsektor pengangkutan dan penyimpanan, perkhidmatan berkaitan kargo yang dijangka sederhana akan diimbangi sebahagiannya oleh daya tahan segmen berkaitan penumpang, sejajar dengan ketibaan pelancong yang diunjurkan lebih tinggi dan aktiviti pelancongan dalam negeri yang meningkat. Tambang kapal terbang yang kompetitif dalam segmen kos rendah dan peluasan secara agresif oleh syarikat penerbangan dalam negeri akan terus menyokong pertumbuhan.

Sektor perkilangan diunjurkan berkembang pada kadar yang lebih sederhana pada tahun 2011, disebabkan asas pertumbuhan yang lebih tinggi pada tahun 2010. Industri berorientasikan eksport dijangka berkembang dengan lebih perlahan, sejajar dengan persekitaran permintaan luar negeri yang lebih sederhana. Khususnya, kelompok keluaran E&E akan mengalami pertumbuhan yang lebih perlahan selepas meningkat semula dengan ketara pada tahun 2010. Pertumbuhan yang dijangka lebih perlahan itu akan seiring dengan trend jualan separa konduktor sedunia, tetapi kelompok ini akan terus disokong oleh permintaan terhadap keluaran dalam segmen pengguna dan komunikasi, khususnya dari rantau ini. Di samping itu, pelaksanaan pelaburan dalam bidang baharu, seperti perkilangan sel solar dan

KDNK Benar Mengikut Sektor (2000=100)

2010a 2011r

Perubahan tahunan (%)

Pertanian 1.7 3.4

Perlombongan dan kuari 0.2 2.0

Perkilangan 11.4 5.7

Pembinaan 5.2 5.4

Perkhidmatan 6.8 5.9

Keluaran Dalam Negeri Kasar (KDNK) Benar 7.2 5.0 ~ 6.0

a Awalanr Ramalan

Sumber: Jabatan Perangkaan MalaysiaBank Negara Malaysia

Jadual 4.2

110LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

diod yang mengeluarkan cahaya (light-emitting diodes, LED), dijangka memanfaatkan kelompok ini. Pertumbuhan dalam kelompok keluaran berkaitan sumber akan terus didorong oleh permintaan global terhadap keluaran kimia dan luar estet, khususnya dari rantau ini. Di samping itu, prestasi industri keluaran getah dijangka menggalakkan, disokong oleh permintaan terhadap sarung tangan serta keluaran getah berkaitan automotif.

Pertumbuhan dalam industri berorientasikan pasaran dalam negeri akan terus menyokong sektor perkilangan. Kelompok keluaran berkaitan pengguna dijangka berkembang seiring dengan pertumbuhan penggunaan swasta yang berterusan, khususnya dalam industri berkaitan makanan dan pengangkutan. Kelompok berkaitan pembinaan akan disokong oleh aktiviti pembinaan yang dijangka bertambah baik pada tahun ini. Di samping itu, projek infrastruktur di rantau ini akan terus memberikan manfaat kepada pengeluaran keluaran keluli.

Sektor pertanian dijangka mencatat pertumbuhan lebih tinggi sebanyak 3.4% pada tahun 2011 disebabkan oleh pengeluaran tanaman perindustrian yang pulih. Pengeluaran minyak sawit diunjurkan pulih pada separuh tahun kedua sejajar dengan keadaan cuaca yang dijangka kembali normal pada tempoh ini. Selain itu, harga getah yang tinggi dalam keadaan stok global yang rendah dan permintaan global yang kukuh akan terus menggalakkan aktiviti penorehan pada tahun ini. Pertumbuhan sektor pertanian juga akan disokong oleh pengeluaran tanaman makanan yang kekal tinggi seiring dengan usaha Kerajaan untuk menggiatkan semula sektor ini, termasuk langkah untuk menggalakkan aktiviti pertanian yang bernilai tambah tinggi.

Sektor perlombongan diunjurkan berkembang sebanyak 2.0% mencerminkan pengeluaran gas asli yang lebih tinggi dengan pembukaan dua medan gas baharu di luar pesisir Terengganu dan Sarawak. Walau bagaimanapun, pengeluaran minyak mentah dijangka terus merosot disebabkan oleh penyenggaraan berjadual dan pelaksanaan Rancangan Pengurusan Takungan untuk menampung pengeluaran jangka panjang.

Pertumbuhan dalam sektor pembinaan dijangka meningkat kepada 5.4% pada tahun 2011 (2010:

5.2%), disokong oleh pertumbuhan dalam semua subsektor. Khususnya, subsektor kejuruteraan awam dijangka mendapat manfaat daripada pelaksanaan projek di bawah pelbagai inisiatif Kerajaan. Selain kemajuan selanjutnya dalam projek yang sedang dilaksanakan seperti pembinaan Jambatan Pulau Pinang Kedua, rangkaian rel trek berkembar, LCCT, dan terminal minyak dan gas di Sabah, subsektor kejuruteraan awam juga akan disokong oleh pelaksanaan projek utama baharu seperti pembinaan loji jana kuasa di Terengganu dan Sabah serta pemanjangan rangkaian LRT Lembah Klang. Subsektor bukan kediaman akan dipacu oleh pembinaan ruang pejabat dibina khas dan ruang runcit yang sedang dilaksanakan dan perbelanjaan sektor awam bagi pembinaan dan naik taraf sekolah, hospital dan klinik, manakala pertumbuhan yang berterusan dalam permintaan perumahan dan persekitaran pembiayaan yang menggalakkan akan menyokong pertumbuhan dalam subsektor kediaman.

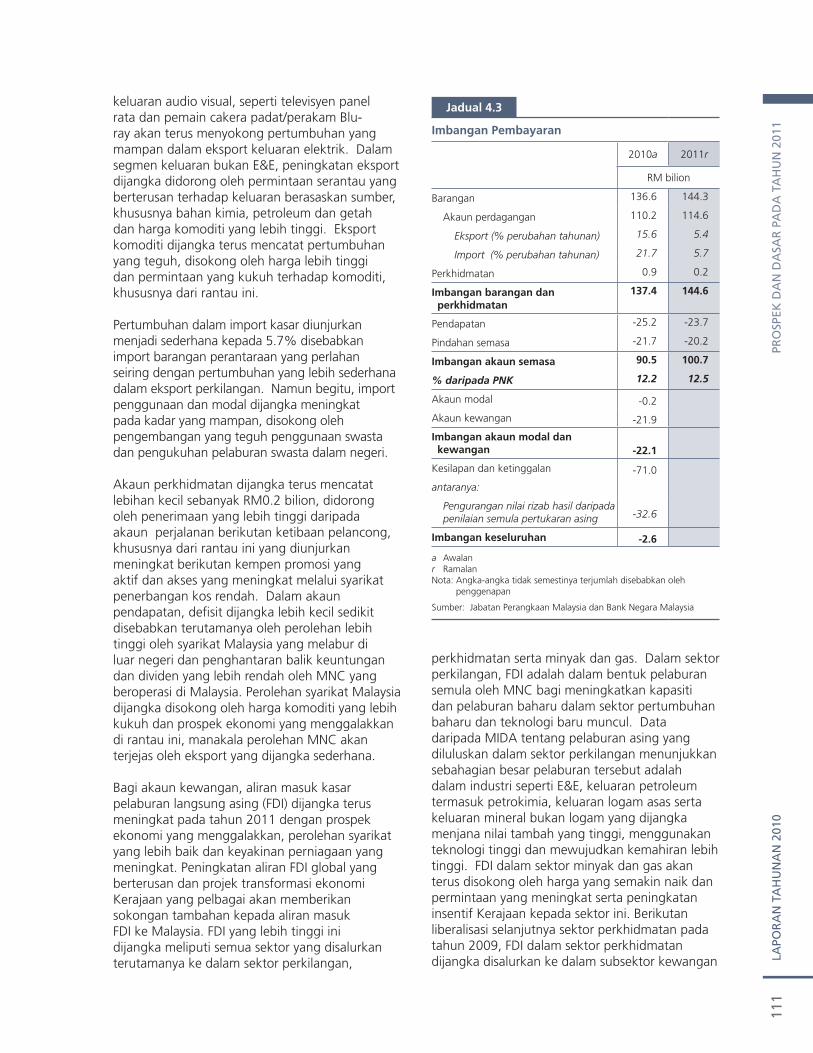

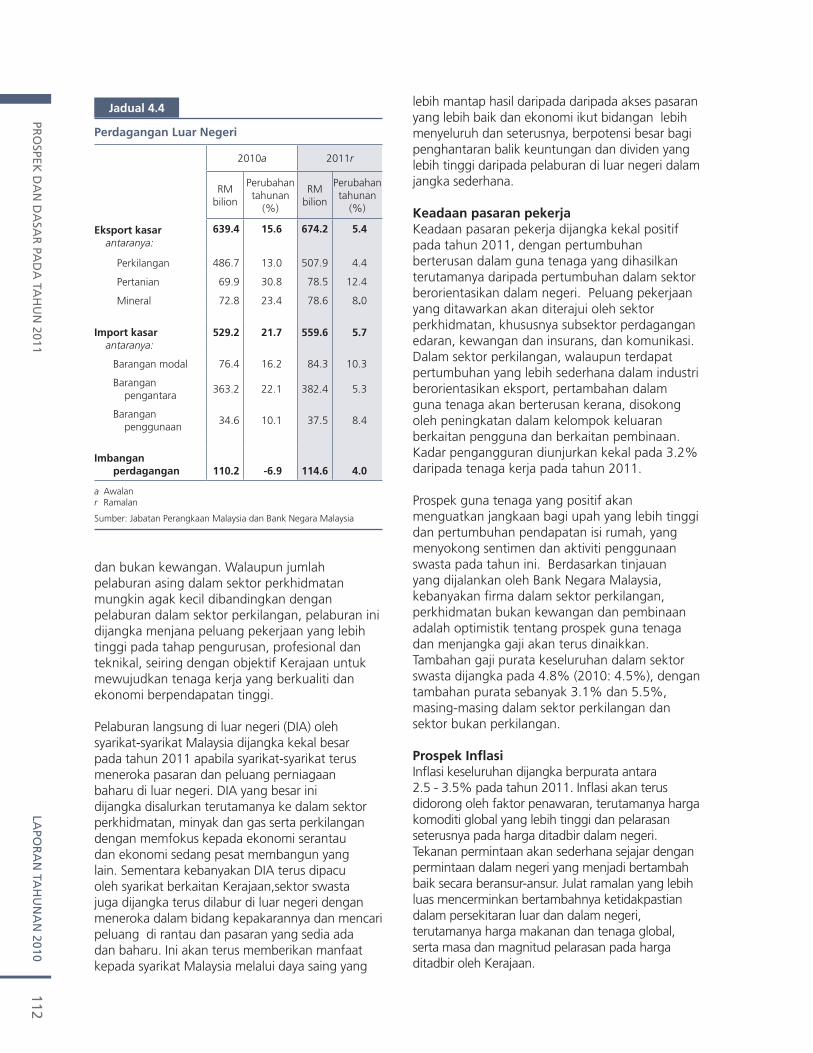

Imbangan PembayaranDari segi sektor luar, lebihan akaun semasa dijangka meningkat kepada RM100.7 bilion atau 12.5% daripada PNK pada tahun 2011. Harga komoditi yang lebih tinggi dan permintaan dalam negeri yang kukuh akan terus memacu pertumbuhan, masing-masing dalam eksport dan import kasar, yang menyumbang kepada lebihan perdagangan yang lebih besar. Akaun perkhidmatan dijangka mencatat lebihan kecil dengan penerimaan yang lebih tinggi daripada akaun perjalanan. Bagi akaun kewangan, aliran masuk pelaburan langsung asing dijangka terus meningkat manakala pelaburan langsung di luar negeri oleh syarikat Malaysia diunjurkan kekal besar kerana prospek ekonomi, khususnya di rantau ini kekal menggalakkan.

Eksport kasar dijangka berkembang sebanyak 5.4%, iaitu peningkatan yang sederhana daripada asas pertumbuhan yang tinggi pada tahun sebelumnya. Eksport perkilangan diunjurkan mencatat pertumbuhan lebih sederhana disebabkan eksport E&E dijangka berkembang pada kadar lebih sederhana sejajar dengan pertumbuhan industri elektronik global yang lebih perlahan. Dengan kekuatan secara relatif dalam segmen komputer, pengeluar Malaysia dijangka meraih manfaat yang terhad hasil daripada penaiktarafan industri elektronik global, dipacu oleh smartfon, tablet dan alatan elektronik pengguna yang lain. Namun begitu, permintaan serantau yang berterusan terhadap

111

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

keluaran audio visual, seperti televisyen panel rata dan pemain cakera padat/perakam Blu-ray akan terus menyokong pertumbuhan yang mampan dalam eksport keluaran elektrik. Dalam segmen keluaran bukan E&E, peningkatan eksport dijangka didorong oleh permintaan serantau yang berterusan terhadap keluaran berasaskan sumber, khususnya bahan kimia, petroleum dan getah dan harga komoditi yang lebih tinggi. Eksport komoditi dijangka terus mencatat pertumbuhan yang teguh, disokong oleh harga lebih tinggi dan permintaan yang kukuh terhadap komoditi, khususnya dari rantau ini.

Pertumbuhan dalam import kasar diunjurkan menjadi sederhana kepada 5.7% disebabkan import barangan perantaraan yang perlahan seiring dengan pertumbuhan yang lebih sederhana dalam eksport perkilangan. Namun begitu, import penggunaan dan modal dijangka meningkat pada kadar yang mampan, disokong oleh pengembangan yang teguh penggunaan swasta dan pengukuhan pelaburan swasta dalam negeri.

Akaun perkhidmatan dijangka terus mencatat lebihan kecil sebanyak RM0.2 bilion, didorong oleh penerimaan yang lebih tinggi daripada akaun perjalanan berikutan ketibaan pelancong, khususnya dari rantau ini yang diunjurkan meningkat berikutan kempen promosi yang aktif dan akses yang meningkat melalui syarikat penerbangan kos rendah. Dalam akaun pendapatan, defisit dijangka lebih kecil sedikit disebabkan terutamanya oleh perolehan lebih tinggi oleh syarikat Malaysia yang melabur di luar negeri dan penghantaran balik keuntungan dan dividen yang lebih rendah oleh MNC yang beroperasi di Malaysia. Perolehan syarikat Malaysia dijangka disokong oleh harga komoditi yang lebih kukuh dan prospek ekonomi yang menggalakkan di rantau ini, manakala perolehan MNC akan terjejas oleh eksport yang dijangka sederhana.

Bagi akaun kewangan, aliran masuk kasar pelaburan langsung asing (FDI) dijangka terus meningkat pada tahun 2011 dengan prospek ekonomi yang menggalakkan, perolehan syarikat yang lebih baik dan keyakinan perniagaan yang meningkat. Peningkatan aliran FDI global yang berterusan dan projek transformasi ekonomi Kerajaan yang pelbagai akan memberikan sokongan tambahan kepada aliran masuk FDI ke Malaysia. FDI yang lebih tinggi ini dijangka meliputi semua sektor yang disalurkan terutamanya ke dalam sektor perkilangan,

perkhidmatan serta minyak dan gas. Dalam sektor perkilangan, FDI adalah dalam bentuk pelaburan semula oleh MNC bagi meningkatkan kapasiti dan pelaburan baharu dalam sektor pertumbuhan baharu dan teknologi baru muncul. Data daripada MIDA tentang pelaburan asing yang diluluskan dalam sektor perkilangan menunjukkan sebahagian besar pelaburan tersebut adalah dalam industri seperti E&E, keluaran petroleum termasuk petrokimia, keluaran logam asas serta keluaran mineral bukan logam yang dijangka menjana nilai tambah yang tinggi, menggunakan teknologi tinggi dan mewujudkan kemahiran lebih tinggi. FDI dalam sektor minyak dan gas akan terus disokong oleh harga yang semakin naik dan permintaan yang meningkat serta peningkatan insentif Kerajaan kepada sektor ini. Berikutan liberalisasi selanjutnya sektor perkhidmatan pada tahun 2009, FDI dalam sektor perkhidmatan dijangka disalurkan ke dalam subsektor kewangan

Imbangan Pembayaran

2010a 2011r

RM bilion

Barangan 136.6 144.3

Akaun perdagangan 110.2 114.6

Eksport (% perubahan tahunan) 15.6 5.4

Import (% perubahan tahunan) 21.7 5.7

Perkhidmatan 0.9 0.2

Imbangan barangan dan perkhidmatan

137.4 144.6

Pendapatan -25.2 -23.7

Pindahan semasa -21.7 -20.2

Imbangan akaun semasa 90.5 100.7

% daripada PNK 12.2 12.5

Akaun modal -0.2

Akaun kewangan -21.9

Imbangan akaun modal dan kewangan -22.1

Kesilapan dan ketinggalan -71.0

antaranya:

Pengurangan nilai rizab hasil daripadapenilaian semula pertukaran asing -32.6

Imbangan keseluruhan -2.6

a Awalan r RamalanNota: Angka-angka tidak semestinya terjumlah disebabkan oleh penggenapan

Sumber: Jabatan Perangkaan Malaysia dan Bank Negara Malaysia

Jadual 4.3

112LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

dan bukan kewangan. Walaupun jumlah pelaburan asing dalam sektor perkhidmatan mungkin agak kecil dibandingkan dengan pelaburan dalam sektor perkilangan, pelaburan ini dijangka menjana peluang pekerjaan yang lebih tinggi pada tahap pengurusan, profesional dan teknikal, seiring dengan objektif Kerajaan untuk mewujudkan tenaga kerja yang berkualiti dan ekonomi berpendapatan tinggi.

Pelaburan langsung di luar negeri (DIA) oleh syarikat-syarikat Malaysia dijangka kekal besar pada tahun 2011 apabila syarikat-syarikat terus meneroka pasaran dan peluang perniagaan baharu di luar negeri. DIA yang besar ini dijangka disalurkan terutamanya ke dalam sektor perkhidmatan, minyak dan gas serta perkilangan dengan memfokus kepada ekonomi serantau dan ekonomi sedang pesat membangun yang lain. Sementara kebanyakan DIA terus dipacu oleh syarikat berkaitan Kerajaan,sektor swasta juga dijangka terus dilabur di luar negeri dengan meneroka dalam bidang kepakarannya dan mencari peluang di rantau dan pasaran yang sedia ada dan baharu. Ini akan terus memberikan manfaat kepada syarikat Malaysia melalui daya saing yang

lebih mantap hasil daripada daripada akses pasaran yang lebih baik dan ekonomi ikut bidangan lebih menyeluruh dan seterusnya, berpotensi besar bagi penghantaran balik keuntungan dan dividen yang lebih tinggi daripada pelaburan di luar negeri dalam jangka sederhana.

Keadaan pasaran pekerjaKeadaan pasaran pekerja dijangka kekal positif pada tahun 2011, dengan pertumbuhan berterusan dalam guna tenaga yang dihasilkan terutamanya daripada pertumbuhan dalam sektor berorientasikan dalam negeri. Peluang pekerjaan yang ditawarkan akan diterajui oleh sektor perkhidmatan, khususnya subsektor perdagangan edaran, kewangan dan insurans, dan komunikasi. Dalam sektor perkilangan, walaupun terdapat pertumbuhan yang lebih sederhana dalam industri berorientasikan eksport, pertambahan dalam guna tenaga akan berterusan kerana, disokong oleh peningkatan dalam kelompok keluaran berkaitan pengguna dan berkaitan pembinaan. Kadar pengangguran diunjurkan kekal pada 3.2% daripada tenaga kerja pada tahun 2011.

Prospek guna tenaga yang positif akan menguatkan jangkaan bagi upah yang lebih tinggi dan pertumbuhan pendapatan isi rumah, yang menyokong sentimen dan aktiviti penggunaan swasta pada tahun ini. Berdasarkan tinjauan yang dijalankan oleh Bank Negara Malaysia, kebanyakan firma dalam sektor perkilangan, perkhidmatan bukan kewangan dan pembinaan adalah optimistik tentang prospek guna tenaga dan menjangka gaji akan terus dinaikkan.Tambahan gaji purata keseluruhan dalam sektor swasta dijangka pada 4.8% (2010: 4.5%), dengan tambahan purata sebanyak 3.1% dan 5.5%, masing-masing dalam sektor perkilangan dan sektor bukan perkilangan.

Prospek InflasiInflasi keseluruhan dijangka berpurata antara 2.5 - 3.5% pada tahun 2011. Inflasi akan terus didorong oleh faktor penawaran, terutamanya harga komoditi global yang lebih tinggi dan pelarasan seterusnya pada harga ditadbir dalam negeri. Tekanan permintaan akan sederhana sejajar dengan permintaan dalam negeri yang menjadi bertambah baik secara beransur-ansur. Julat ramalan yang lebih luas mencerminkan bertambahnya ketidakpastian dalam persekitaran luar dan dalam negeri, terutamanya harga makanan dan tenaga global, serta masa dan magnitud pelarasan pada harga ditadbir oleh Kerajaan.

Perdagangan Luar Negeri

2010a 2011r

RM bilion

Perubahan tahunan

(%)

RM bilion

Perubahan tahunan

(%)

Eksport kasar antaranya:

639.4 15.6 674.2 5.4

Perkilangan 486.7 13.0 507.9 4.4

Pertanian 69.9 30.8 78.5 12.4

Mineral 72.8 23.4 78.6 8.0

Import kasarantaranya:

529.2 21.7 559.6 5.7

Barangan modal 76.4 16.2 84.3 10.3

Barangan pengantara

363.2 22.1 382.4 5.3

Barangan penggunaan

34.6 10.1 37.5 8.4

Imbangan perdagangan 110.2 -6.9 114.6 4.0

a Awalan r Ramalan

Sumber: Jabatan Perangkaan Malaysia dan Bank Negara Malaysia

Jadual 4.4

113

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

Dari segi penawaran, harga komoditi global dijangka meningkat disebabkan oleh gangguan dalam bekalan disebabkan oleh keadaan cuaca yang buruk, perkembangan geopolitik, kegiatan spekulatif dan permintaan yang kukuh dari ekonomi sedang pesat membangun. Bagi minyak mentah, Laporan Prospek Ekonomi Dunia Tabung Kewangan Antarabangsa (International Monetary Fund World Economic Outlook, IMF WEO) yang terkini pada Januari 2011 mengunjurkan kenaikan harga minyak mentah kepada purata USD90 setong pada tahun 2011 (USD79.5 setong pada tahun 2010). Unjuran IMF ini adalah sama dengan tinjauan ramalan penganalisis oleh Bloomberg pada awal bulan Februari 2011, yang menunjukkan unjuran median yang menghampiri paras USD90 setong. Memandangkan permintaan dari ekonomi maju dijangka kekal perlahan sepanjang tahun 2011, permintaan terhadap minyak mentah akan datang terutamanya dari ekonomi sedang pesat membangun. Sementara itu, bekalan minyak mentah pula dijangka mencukupi untuk tahun tersebut. Pada bulan Februari 2011, Agensi Tenaga Antarabangsa (International Energy Agency) menganggarkan kapasiti pengeluaran simpanan oleh Pertubuhan Negara-negara Pengeksport Minyak (Organisation of the Petroleum Exporting Countries, OPEC) berjumlah 4.7 juta tong sehari, berbanding dengan hanya 2.3 juta tong sehari ketika kemuncak kejutan harga minyak pada tahun 2008.

Inflasi keseluruhan dijangka meningkat didorong terutamanya oleh faktor penawaran

Harga makanan global pada tahun 2011 dijangka kekal tinggi disebabkan oleh tekanan permintaan yang terus tinggi dalam keadaan pertumbuhan ekonomi yang kukuh dan pendapatan yang makin meningkat, khususnya dalam ekonomi sedang pesat membangun seperti RR China, India dan Indonesia. Gangguan bekalan yang berterusan disebabkan oleh faktor bermusim dan keadaan cuaca yang buruk akan memberikan tekanan yang lebih tinggi terhadap harga. Laporan Prospek Makanan edisi November 2010

terbitan Pertubuhan Makanan dan Pertanian Pertubuhan Bangsa-Bangsa Bersatu (Food and Agriculture Organisation of the United Nations (FAO1) menjangkakan bahawa kenaikan semasa harga makanan adalah bersifat sementara memandangkan bekalan tanaman makanan utama dijangka lebih daripada mencukupi apabila rizab makanan bertambah pada separuh kedua tahun 2011. Bagi Malaysia, kesan harga makanan global yang lebih tinggi pada tahun 2010 juga akan dirasai pada tahun 2011 kerana pergerakan dalam harga makanan global memberikan kesan kepada harga domestik dengan sela masa memandangkan banyak barangan makanan dalam kumpulan IHP ditadbir oleh Kerajaan. Permintaan spekulatif terhadap komoditi juga mungkin menjadi lebih ketara kerana pelabur terus mencari pulangan yang lebih tinggi dalam keadaan mudah tunai lebihan dan kadar faedah yang rendah pada peringkat global. Perkembangan ini dijangka mendorong kenaikan harga komoditi global dan meningkatkan turun naik harga tersebut. Pertumbuhan yang lebih baik daripada jangkaan dalam ekonomi maju juga boleh menyumbang kepada kenaikan harga selanjutnya. Satu lagi punca ketidakpastian ialah perubahan dalam perkembangan geopolitik di rantau Timur Tengah dan Afrika Utara, yang mungkin memberikan tekanan terhadap kenaikan harga komoditi global, khususnya minyak mentah.

Rajah 4.5

IHP Makanan dan Minuman Bukan Alkoholdan Indeks Harga Makanan FAO

-40

-20

0

20

40

60

J F MAM J J O S O N D J F MA M J J O S O N D J FMA M J J O S O N D

Pertumbuhan tahunan, % Pertumbuhan tahunan, %

0

2

4

6

8

10

12

14

Indeks Harga Makanan FAO (skala kiri)

IHP Makanan dan Minuman Bukan Alkohol (skala kanan)

2008 2009 2010

Sumber: Jabatan Perangkaan Malaysia dan FAO

1 Indeks Harga Makanan FAO terdiri daripada purata wajaran 55 komoditi makanan yang dianggap mewakili harga dunia bagi makanan oleh pakar FAO.

114LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

Secara keseluruhan, inflasi purata dalam kalangan negara sumber import utama Malaysia dijangka lebih tinggi pada tahun 2011. Kapasiti berlebihan pada masa ini dan tekanan permintaan yang lemah ekoran perbelanjaan penggunaan yang rendah dalam ekonomi maju akan sedikit sebanyak mengurangkan tekanan inflasi dari negara-negara tersebut. Walau bagaimanapun, permintaan dalam negeri yang kukuh dijangka akan menyebabkan tekanan harga yang berterusan dalam ekonomi pasaran sedang pesat membangun. Ini akan menyebabkan kos yang lebih tinggi bagi input yang diimport dan barangan pengguna dari ekonomi tersebut, dan memberikan tekanan tambahan terhadap inflasi dalam negeri. Di dalam negeri pula, sebagai sebahagian daripada langkah pengurangan subsidi Kerajaan, satu siri pelarasan pada harga barangan ditadbir dijangka dilaksanakan pada tahun 2011. Kesan terhadap inflasi keseluruhan akan bergantung pada masa dan magnitud pelarasan tersebut. Walau bagaimanapun, pelarasan harga dijangka beransur-ansur, dan ini akan membantu membendung kesan inflasi secara keseluruhan. Tekanan oleh faktor permintaan terhadap harga dalam negeri dijangka sederhana, sejajar dengan peningkatan permintaan dalam negeri yang stabil. Kenaikan upah, sentimen pengguna dan perniagaan yang bertambah baik, peningkatan dalam penggunaan swasta yang stabil, dan keadaan monetari yang lebih baik akan terus menyokong aktiviti penggunaan dan pelaburan sektor isi rumah dan perniagaan. Berikutan itu, jurang keluaran akan mengecil, meskipun pada kadar yang perlahan, dan mungkin menjadi positif sedikit pada 2011 (Lihat rencana mengenai Keluaran Potensi Ekonomi Malaysia). Meskipun ini boleh mewujudkan tekanan yang lebih tinggi terhadap harga, tahap tekanan harga tersebut dijangka sederhana. Tambahan pula, kenaikan harga keseluruhan akan diimbangi oleh perkembangan negatif yang mungkin berlaku dalam sektor luar. Satu faktor yang telah memperlahankan tekanan terhadap harga yang lebih tinggi ialah penambahan nilai kadar pertukaran efektif nominal ringgit sejak tahun 2010. Sehingga kini, penambahan nilai tersebut telah membantu memperlahankan pemindahan tekanan harga luaran kepada inflasi dalam negeri. Walau bagaimanapun, pengukuhan kadar pertukaran asing dengan ketara juga boleh menyebabkan

kadar pertukaran menjadi tidak sejajar berbanding dengan asas-asas ekonomi yang seterusnya akan memberikan implikasi negatif kepada ekonomi secara keseluruhan. Pelarasan secara beransur-ansur dan teratur dalam kadar pertukaran asing adalah penting bagi membolehkan berlakunya pelarasan sewajarnya dalam ekonomi benar.

DASAR MONETARI

Dasar monetari pada tahun 2011 dijangka beroperasi dalam persekitaran yang semakin kompleks yang dicirikan oleh pertumbuhan ekonomi global yang tidak seimbang, mudah tunai global yang tinggi, aliran modal yang turun naik, dan harga komoditi yang tinggi. Berbanding dengan tahun 2010, iaitu ketika fokus dasar monetari adalah untuk menghindarkan risiko ketidakseimbangan kewangan dan mengekalkan pertumbuhan ekonomi, risiko inflasi yang lebih tinggi menjadi semakin nyata pada tahun 2011. Oleh itu, dasar monetari akan terus menyokong pertumbuhan ekonomi yang mampan di samping menguruskan risiko terhadap inflasi. Penekanan juga akan diberikan dalam memastikan dasar monetari kekal wajar bagi mengelak ketidakseimbangan kewangan daripada berlaku.

Dasar monetari akan terus menyokong pertumbuhan ekonomi yang mampan di samping menguruskan risiko terhadap inflasi

Ekonomi Malaysia dijangka meningkat sebanyak 5-6% pada tahun 2011. Unjuran kadar pertumbuhan ini adalah selaras dengan asas-asas ekonomi Malaysia. Berikutan permintaan luar negeri yang lebih lemah, permintaan swasta dalam negeri akan memainkan peranan utama dalam mendorong pertumbuhan ekonomi. Penggunaan dan pelaburan swasta dijangka mengekalkan momentum pertumbuhan mereka, dengan disokong oleh persekitaran dasar yang akomodatif. Namun, risiko utama terhadap prospek ini ialah kenaikan kadar inflasi. Kadar inflasi dijangka lebih tinggi pada tahun 2011, didorong terutamanya oleh harga komoditi dan tenaga yang meningkat dengan ketara disebabkan pelbagai faktor luaran seperti perubahan permintaan global, keadaan cuaca yang

115

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

buruk, gangguan bekalan, dan sebahagiannya oleh aktiviti spekulasi yang didorong oleh mudah tunai global yang lebih daripada mencukupi dan pasaran komoditi yang semakin berciri pasaran kewangan. Ini akan mengakibatkan harga dalam negeri yang lebih tinggi. Meskipun tidak banyak yang dapat dilakukan oleh dasar monetari mengenai kesan “pusingan pertama” ini, namun, perlu ada ketelitian dalam membuat penilaian sama ada tekanan harga sedemikian telah menjadi mapan dan diperkukuh oleh faktor dalam negeri. Dalam keadaan ini, dasar monetari yang akomodatif mungkin perlu diselaraskan bagi memastikan inflasi tidak meningkat ke tahap yang akan memberi kesan terhadap aktiviti ekonomi dan mengurangkan kebajikan ekonomi. Kenaikan inflasi juga mungkin menyebabkan kadar faedah benar menjadi negatif. Selain kepentingan untuk memberikan pulangan benar yang positif untuk tabungan pendeposit, kadar faedah benar yang rendah akan menggalakkan aktiviti pengambilan risiko yang berlebihan, pengeluaran dana daripada sistem pengantaraan daripada aset selamat seperti deposit kepada pelaburan yang lebih berisiko untuk mencari kadar hasil yang lebih tinggi, dan seterusnya berpotensi mendorong berlakunya leveraj yang berlebihan. Perkembangan ini mewujudkan ketidakseimbangan yang akan memberi kesan kepada potensi pertumbuhan ekonomi jangka panjang apabila ketidakseimbangan ini terungkai, biasanya secara tidak teratur. Dalam hal ini, pendirian dasar monetari perlu kekal wajar bagi mengelak ketidakseimbangan kewangan daripada berlaku. Apabila berlaku aktiviti pengambilan risiko yang berlebihan atau harga aset melambung dalam segmen pasaran yang tertentu, instrumen sasaran lain seperti langkah kehematan makro dapat dilaksanakan untuk menangani kebimbangan tersebut. Aliran modal akan memberi satu lagi cabaran yang lain kepada pengurusan dasar monetari pada tahun 2011. Peralihan besar dalam mudah tunai global telah menyebabkan aliran modal yang ketara ke dalam ekonomi sedang pesat membangun, dan khususnya, ke dalam rantau Asia. Disebabkan saiz yang besar, aliran masuk ini berpotensi mewujudkan turun naik yang ketara dalam kadar pertukaran asing. Turun naik yang ketara itu dalam tempoh yang singkat akan memberi kesan negatif kepada aktiviti ekonomi. Dalam persekitaran yang tidak menentu ini, perniagaan berdepan dengan cabaran untuk membuat

keputusan tentang penetapan harga barangan dan perkhidmatan serta pelaburan pada masa hadapan. Aliran yang berlebihan juga boleh mengakibatkan harga aset dalam negeri melambung tinggi dan boleh mengakibatkan kejatuhan harga mendadak apabila aliran ini berbalik, yang seterusnya boleh mengakibatkan kesan kemewahan yang negatif. Aliran sedemikian memerlukan pemantauan dan pengurusan yang berhati-hati. Berbanding dengan episod yang lepas, Malaysia kini mempunyai lebih fleksibiliti dalam menguruskan aliran modal. Pertama, sistem kewangan yang lebih pelbagai dan maju telah membantu mengantara aliran modal. Kedua, rejim apungan terurus telah memberikan fleksibiliti yang diperlukan untuk penyelarasan kadar pertukaran dengan keadaan yang berubah-ubah. Ketiga, keupayaan Bank untuk menguruskan mudah tunai domestik juga telah meningkat dengan ketara, disokong oleh instrumen yang lebih pelbagai untuk operasi monetari dan diperkukuh dengan sistem pengawasan dan maklumat yang lebih baik. Keempat, asas-asas ekonomi yang lebih kukuh dan paras rizab antarabangsa yang teguh juga bermakna bahawa Bank ada penampan untuk memelihara kestabilan makroekonomi dan kewangan jika aliran modal berbalik. Kelima, kerjasama yang lebih erat di antara bank pusat di rantau ini juga meningkatkan keupayaan Bank untuk bertindak lebih awal dalam pengurusan risiko yang berpunca daripada aliran modal.

DASAR FISKAL Dasar fiskal pada tahun 2011 tertumpu ke arah transformasi negara menjadi ekonomi maju dan berpendapatan tinggi dengan terus memberikan perhatian pada langkah-langkah yang menyokong dan membolehkan tahap aktiviti sektor swasta yang lebih tinggi. Langkah-langkah ini berpandukan strategi yang digariskan dalam Rancangan Malaysia Kesepuluh (RMKe-10), 6 Bidang Hasil Utama Negara dan 12 Bidang Ekonomi Utama Negara. Khususnya, Bajet 2011 memberikan tumpuan pada langkah-langkah menggiatkan semula pelaburan swasta dan merangsang permintaan dalam negeri. Bagi meningkatkan aktiviti sektor swasta, Bajet 2011 menggariskan antaranya tiga inisiatif utama. Pertama, pembentukan inisiatif perkongsian sektor awam-swasta sebagai mekanisme utama untuk melaksanakan projek pembangunan Kerajaan

116LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011

melalui pembiayaan sektor swasta. Kedua, pengenalpastian beberapa projek pembangunan yang berimpak tinggi untuk terus menarik pelaburan sektor swasta seperti Wilayah Kewangan Antarabangsa Kuala Lumpur (Kuala Lumpur International Financial District, KLIFD) dan Transit Aliran Massa (Mass Rapid Transit, MRT). Ketiga, pelaksanaan langkah-langkah untuk meningkatkan sumber pembiayaan sektor swasta termasuk langkah-langkah untuk menggiatkan semula pasaran modal dan industri modal teroka.Terdapat juga langkah-langkah untuk meningkatkan sistem penyampaian awam yang lebih cekap bagi memudahkan urus niaga antara sektor swasta dengan agensi-agensi Kerajaan. Dengan menyedari bahawa pembangunan modal insan merupakan kunci untuk mentransformasikan Malaysia menjadi ekonomi berpendapatan tinggi, Kerajaan komited untuk membangunkan dan menguruskan modal insan secara efektif. Ini dapat dicapai melalui langkah-langkah untuk menarik, mendorong dan mengekalkan tenaga mahir, memperhebat program latihan dan memperkukuh kualiti pendidikan pada semua peringkat. Antara langkah yang diumumkan ialah pengenalan Program Mempertingkatkan Kemahiran

Kewangan Kerajaan Persekutuan

RM bilion Perubahan %

2010a 2011B 2010a 2011B

Hasil 159.7 165.8 0.6 3.9Jumlah perbelanjaan 204.4 212.0 -1.0 3.7

Perbelanjaan mengurus 151.6 162.8 -3.5 7.4

Perbelanjaan pembangunan kasar 52.8 49.2 6.6 -6.8

Terimaan balik pinjaman 1.5 0.7

Imbangan keseluruhan -43.3 -45.5% daripada KDNK -5.6 -5.4

Sumber pembiayaan:Peminjaman dalam negeri bersih 36.5 -Peminjaman luar negeri bersih 3.7 -Harta boleh jual1 dan pelarasan 3.1 -

1 Tanda campur (+) menunjukkan pengeluaran harta boleh jual terkumpula AwalanB BajetNota: Angka-angka tidak semestinya terjumlah disebabkan oleh

penggenapan

Sumber: Kementerian Kewangan

Jadual 4.5 Rajah 4.6

Imbangan Fiskal dan HutangKerajaan Persekutuan

-5.6

-7.0

-5.4

-80

-60

-40

-20

0

20

40

60

80

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10a 11B

Hutang sebagai %daripada KDNK

-8

-6

-4

-2

0

2

4

6

8

Imbangan keseluruhansebagai % daripada KDNK

Hutang dalam negeri Hutang luar negeri

Imbangan keseluruhan (skala kanan)

a AwalanB Bajet

53.1%

Sumber : Kementerian Kewangan

Perindustrian dan Program Latihan 1Malaysia. Kerajaan juga akan membentuk Majlis Perundingan Upah Kebangsaan sebagai platform utama untuk penentuan upah bagi memastikan upah yang wajar, yang sepadan dengan produktiviti. Bagi menggalakkan pertumbuhan ekonomi yang inklusif dan wajar, Kerajaan juga telah memberikan penekanan pada usaha untuk meningkatkan kebajikan rakyat Malaysia, khususnya daripada kumpulan yang kurang bernasib baik. Oleh itu, peruntukan belanjawan terus ditumpukan ke arah penyediaan sumber untuk membasmi kemiskinan tegar dan kemiskinan bandar, dan membantu golongan miskin dan yang mudah terancam dengan meningkatkan pemilikan rumah, mengukuhkan jaringan keselamatan sosial dan meluaskan kemudahan kesihatan awam. Bagi tahun 2011, Kerajaan Persekutuan dijangka mencatat defisit fiskal yang lebih rendah sebanyak 5.4% daripada KDNK (2010: 5.6% daripada KDNK). Perbelanjaan fiskal pada tahun itu dijangka meningkat sebanyak 3.7% pada RM212 bilion (2010: RM204.4 bilion) disebabkan oleh inisiatif pembaharuan oleh Kerajaan dan projek di bawah RMK9 dan RMK10. Namun demikian, peningkatan perbelanjaan akan dibendung apabila

117

LAPO

RA

N T

AH

UN

AN

201

0PR

OSP

EK D

AN

DA

SAR

PA

DA

TA

HU

N 2

011

Kerajaan mengurangkan, secara beransur-ansur, peranannya secara langsung dalam ekonomi di samping menggalakkan sektor swasta untuk menjadi pendorong utama pertumbuhan. Sementara itu, pungutan hasil dijangka meningkat semula dengan lebih tinggi pada tahun 2011 disebabkan oleh prestasi ekonomi yang bertambah baik dan harga komoditi yang lebih tinggi. Kenaikan kadar cukai perkhidmatan daripada 5% kepada 6% dan langkah-langkah penambahbaikan sistem percukaian juga akan meningkatkan pungutan cukai. Dari segi pembiayaan, Kerajaan akan terus memanfaatkan pasaran domestik untuk mengambil kesempatan daripada kos pinjaman yang rendah dan mudah tunai yang lebih daripada mencukupi.

Dalam jangka sederhana, defisit fiskal Kerajaan Persekutuan dijangka terus mengecil, sejajar dengan komitmen Kerajaan melaksanakan konsolidasi secara berperingkat-peringkat untuk tempoh lima tahun yang akan datang seperti yang digariskan dalam RMKe-10. Langkah-langkah untuk mentransformasikan negara menjadi ekonomi maju dan berpendapatan tinggi dijangka dapat meningkatkan pertumbuhan ekonomi pada masa hadapan dan dengan itu, memberikan sokongan kepada Kerajaan untuk mengukuh kedudukan kewangannya. Melangkah ke hadapan, cabaran bagi dasar fiskal akan tertumpu pada usaha konsolidasi defisit fiskal selanjutnya dan mengekalkan paras hutang yang mampan, di samping memainkan peranan secara berhemat sebagai pemangkin dalam ekonomi.

118LA

POR

AN

TAH

UN

AN

2010PR

OSPEK

DA

N D

ASA

R PA

DA

TAH

UN

2011