Aspek kontrak

40

Project Financing Project Financing Aspek Kontrak Aspek Kontrak : : Aspek Perhitungan Biaya Aspek Perhitungan Biaya Aspek Perhitungan Jasa Aspek Perhitungan Jasa Aspek Cara pembayaran Aspek Cara pembayaran Aspek Pembagian Tugas Aspek Pembagian Tugas Aspek Keuangan Aspek Keuangan Aspek Perpajakan Aspek Perpajakan Yulianto P. Krisologus Yulianto P. Krisologus

description

Aspek kontrak

Transcript of Aspek kontrak

Project FinancingProject Financing Aspek KontrakAspek Kontrak : :

Aspek Perhitungan BiayaAspek Perhitungan BiayaAspek Perhitungan JasaAspek Perhitungan JasaAspek Cara pembayaranAspek Cara pembayaranAspek Pembagian TugasAspek Pembagian Tugas

Aspek KeuanganAspek KeuanganAspek PerpajakanAspek Perpajakan

Yulianto P. KrisologusYulianto P. Krisologus

Aspek Perhitungan BiayaAspek Perhitungan Biaya Ada 2 macam bentuk kontrak Ada 2 macam bentuk kontrak

konstruksi :konstruksi :

* Fixed Lump Sum Price* Fixed Lump Sum Price * Unit Price* Unit Price

Fixed Lump Sum PriceFixed Lump Sum Price1. Adalah suatu kontrak dimana volume pekerjaan yang 1. Adalah suatu kontrak dimana volume pekerjaan yang

tercantum dalam kontrak tidak boleh diukur ulang tercantum dalam kontrak tidak boleh diukur ulang ( ( Contract where the BoQ is not subject to remeasurement Contract where the BoQ is not subject to remeasurement

).).2. PP 29/2000 pasal 20 :kontrak kerja konstruksi dengan 2. PP 29/2000 pasal 20 :kontrak kerja konstruksi dengan

bentuk imbalan bentuk imbalan Lump SumLump Sum merupakan kontrak jasa atas merupakan kontrak jasa atas penyelesaian seluruh pekerjaan dalam jangka waktu penyelesaian seluruh pekerjaan dalam jangka waktu tertentu dengan jumlah harga pasti dan tetap serta tertentu dengan jumlah harga pasti dan tetap serta semua resiko yang mungkin terjadi dalam proses semua resiko yang mungkin terjadi dalam proses penyelesaian pekerjaan sepenuhnya ditanggung oleh penyelesaian pekerjaan sepenuhnya ditanggung oleh Penyedia Jasa sepanjang gambar dan spesifikasi tidak Penyedia Jasa sepanjang gambar dan spesifikasi tidak berubah.berubah.

PP 29/2000 pasal 21 : Pada pekerjaan berbentuk PP 29/2000 pasal 21 : Pada pekerjaan berbentuk Lump Lump Sum,Sum, dalam hal terjadi pembetulan perhitungan perincian dalam hal terjadi pembetulan perhitungan perincian harga penawaran, karena adanya kesalahan aritmatik harga penawaran, karena adanya kesalahan aritmatik menjadi tanggung jawab sepenuhnya Penyedia Jasa, menjadi tanggung jawab sepenuhnya Penyedia Jasa, selanjutnya harga penawaran menjadi harga kontrak/ selanjutnya harga penawaran menjadi harga kontrak/ harga pekerjaan harga pekerjaan

Fixed Lump Sum PriceFixed Lump Sum Price3.3. Robert D. Gilbert ( Managing Robert D. Gilbert ( Managing

Construction Contract): Construction Contract): Lump SumLump Sum: : Suatu harga yang pasti dan tertentu Suatu harga yang pasti dan tertentu telah disetujui para pihak sebelum telah disetujui para pihak sebelum kontrak ditandatangani. Harga ini tidak kontrak ditandatangani. Harga ini tidak berubah selama berlakunya kontrak dan berubah selama berlakunya kontrak dan tidak dapat diubah kecuali karena tidak dapat diubah kecuali karena perubahan lingkup pekerjaan atau perubahan lingkup pekerjaan atau kondisi pelaksanaan dan perintah kondisi pelaksanaan dan perintah tambahan dari Pengguna Jasa. Dalam tambahan dari Pengguna Jasa. Dalam kontrak Lump Sum: resiko biaya bagi kontrak Lump Sum: resiko biaya bagi pengguna jasa minimal(kecil) memberi pengguna jasa minimal(kecil) memberi cukup pengawasan atas pelaksanaan cukup pengawasan atas pelaksanaan pengikatan.pengikatan.

Fixed Lump Sum PriceFixed Lump Sum Price4. McNeil Stokes ( Construction Law in Contractor’s Language ): 4. McNeil Stokes ( Construction Law in Contractor’s Language ):

Fixed PriceFixed Price ContractContract: Bentuk kontrak yang paling biasa adalah : Bentuk kontrak yang paling biasa adalah perjanjian Lump Sum, dimana Pengguna Jasa dan Penyedia Jasa perjanjian Lump Sum, dimana Pengguna Jasa dan Penyedia Jasa sepakat pada suatu jumlah pasti yang harus dibayar oleh sepakat pada suatu jumlah pasti yang harus dibayar oleh Pengguna Jasa kepada Penyedia Jasa untuk pelaksanaan seluruh Pengguna Jasa kepada Penyedia Jasa untuk pelaksanaan seluruh pekerjaan. Penyedia Jasa memikul resiko untuk dapat pekerjaan. Penyedia Jasa memikul resiko untuk dapat melaksanakan seluruh pekerjaan dengan jumlah biaya melaksanakan seluruh pekerjaan dengan jumlah biaya tercantum dalam kontrak. Keuntungan Penyedia Jasa, bilamana tercantum dalam kontrak. Keuntungan Penyedia Jasa, bilamana ada, didapat dari selisih antara nilai kontrak dan biaya yang ada, didapat dari selisih antara nilai kontrak dan biaya yang dikeluarkan Penyedia Jasa, termasuk overhead dan biaya-biaya dikeluarkan Penyedia Jasa, termasuk overhead dan biaya-biaya tidak langsung. Oleh karena itu, Penyedia Jasa harus tidak langsung. Oleh karena itu, Penyedia Jasa harus menambahkan sejumlah biaya untuk menutupi resiko-resiko menambahkan sejumlah biaya untuk menutupi resiko-resiko kenaikan biaya/harga. Dalam memperkirakan biaya pekerjaan kenaikan biaya/harga. Dalam memperkirakan biaya pekerjaan kontrak harga pasti,Penyedia Jasa mengajukan penawaran kontrak harga pasti,Penyedia Jasa mengajukan penawaran mempertimbangkan kondisi terburuk yang mempengaruhi mempertimbangkan kondisi terburuk yang mempengaruhi biaya. Hal ini dikaitkan dengan harga untuk memperoleh biaya. Hal ini dikaitkan dengan harga untuk memperoleh pekerjaan melalui proses penawaran rendah. Biasanya pekerjaan melalui proses penawaran rendah. Biasanya Pengguna Jasa membayar harga-harga pasti yang mengarah Pengguna Jasa membayar harga-harga pasti yang mengarah pada tingkatan maksimum biaya yang diantisipasi bahwa biaya pada tingkatan maksimum biaya yang diantisipasi bahwa biaya maksimum ini terjadi atau tidak.maksimum ini terjadi atau tidak.

Fixed Lump Sum PriceFixed Lump Sum Price Dari 4 defenisi tak satupun bahwa Dari 4 defenisi tak satupun bahwa

pengertian kontrak fixed price yang pengertian kontrak fixed price yang menyatakan bahwa volume asli pekerjaan menyatakan bahwa volume asli pekerjaan boleh diukur kembali dan nilai kontrak boleh diukur kembali dan nilai kontrak tidak boleh berubah. tidak boleh berubah.

Kecuali ada perubahan pekerjaan yang Kecuali ada perubahan pekerjaan yang mengakibatkan pekerjaan bertambah atau mengakibatkan pekerjaan bertambah atau berkurang.berkurang.

Dari uraian di atas Penyedia Jasa memikul Dari uraian di atas Penyedia Jasa memikul resiko cukup besar bila volume pekerjaan resiko cukup besar bila volume pekerjaan ternyata lebih besar dari volume pada ternyata lebih besar dari volume pada kontrak, tetapi sebaliknya bisa mendapat kontrak, tetapi sebaliknya bisa mendapat keuntungan (keuntungan (windfall profitwindfall profit) )

Unit Price Contract Unit Price Contract (Kontrak Harga Satuan)(Kontrak Harga Satuan) Kontrak unit price / harga satuan Kontrak unit price / harga satuan

adalah kontrak dimana volume adalah kontrak dimana volume pekerjaan yang tercantum dalam pekerjaan yang tercantum dalam kontrak hanya perkiraan dan akan kontrak hanya perkiraan dan akan diukur ulang untuk menentukan diukur ulang untuk menentukan volume pekerjaan yang benar-benar volume pekerjaan yang benar-benar dilaksanakandilaksanakan. . A Unit Price Contract A Unit Price Contract us a contract where the BoQ is us a contract where the BoQ is subject to remeasurementsubject to remeasurement..

Unit Price Contract Unit Price Contract (Kontrak Harga Satuan)(Kontrak Harga Satuan)1. PP 29/2000 pasal 21 ayat 2 : Kontrak kerja konstruksi dengan 1. PP 29/2000 pasal 21 ayat 2 : Kontrak kerja konstruksi dengan

bentuk imbalan Harga Satuan sebagaimana dimaksud bentuk imbalan Harga Satuan sebagaimana dimaksud merupakan kontrak jasa atas penyelesaian seluruh pekerjaan merupakan kontrak jasa atas penyelesaian seluruh pekerjaan dalam jangka waktu tertentu berdasarkan harga satuan yang dalam jangka waktu tertentu berdasarkan harga satuan yang pasti dan tetap untuk setiap satuan / unsur pekerjaan denga pasti dan tetap untuk setiap satuan / unsur pekerjaan denga spesifikasi teknis tertentu yang volume pekerjaannya spesifikasi teknis tertentu yang volume pekerjaannya didasarkan pada hasil pengukuran bersama atas volume didasarkan pada hasil pengukuran bersama atas volume pekerjaan yang benar-benar dilaksanakan oleh Penyedia pekerjaan yang benar-benar dilaksanakan oleh Penyedia Jasa. Pada pekerjaan dengan bentuk imbalan harga satuan, Jasa. Pada pekerjaan dengan bentuk imbalan harga satuan, dalam hal terjadi pembetulan perhitungan perincian harga dalam hal terjadi pembetulan perhitungan perincian harga penawaran dikarenakan adanya kesalahan aritmatik, harga penawaran dikarenakan adanya kesalahan aritmatik, harga total pekerjaan boleh berubah tetapi harga satuan tidak total pekerjaan boleh berubah tetapi harga satuan tidak boleh diubah. Koreksi aritmatik hanya boleh dilakukan pada boleh diubah. Koreksi aritmatik hanya boleh dilakukan pada perkalian antara volume dengan harga satuan. Semua resiko perkalian antara volume dengan harga satuan. Semua resiko akibat perubahan karena adanya koreksi aritmatik menjadi akibat perubahan karena adanya koreksi aritmatik menjadi tanggungjawab Penyedia Jasa. Penetapan pemenang lelang tanggungjawab Penyedia Jasa. Penetapan pemenang lelang berdasarkan harga penawaran terkoreksi. Selanjutnya harga berdasarkan harga penawaran terkoreksi. Selanjutnya harga penawaran terkoreksi menajdi harga kontrak ( nilai pekerjaan penawaran terkoreksi menajdi harga kontrak ( nilai pekerjaan ). Harga Satuan juga menganut sistem lump sum. ). Harga Satuan juga menganut sistem lump sum.

Unit Price Contract Unit Price Contract (Kontrak Harga Satuan(Kontrak Harga Satuan

2.Robert D. Gilbert ( Managing Construction 2.Robert D. Gilbert ( Managing Construction Contract): Contract): Unit PriceUnit Price: Kontrak harga : Kontrak harga Satuan menggambarkan variasi dari Satuan menggambarkan variasi dari kontrak Lump Sum. Mengingat satu harga kontrak Lump Sum. Mengingat satu harga pasti/tetap untuk semua atau beberapa pasti/tetap untuk semua atau beberapa bagian pekerjaan, harga satuan hanya bagian pekerjaan, harga satuan hanya mengatur harga satuan. Total nilai kontrak mengatur harga satuan. Total nilai kontrak ditetapkan dengan mengalikan harga ditetapkan dengan mengalikan harga satuan dengan volume pekerjaan yang satuan dengan volume pekerjaan yang dilaksanakan dilaksanakan

Unit Price Contract Unit Price Contract (Kontrak Harga Satuan(Kontrak Harga Satuan3. McNeil Stokes ( Construction Law in Contractor’s Language ): 3. McNeil Stokes ( Construction Law in Contractor’s Language ): Unit Unit

PricePrice ContractContract: Dalam kontrak harga satuan, Penyedia Jasa dibayar : Dalam kontrak harga satuan, Penyedia Jasa dibayar suatu jumlah yang pasti untuk setiap satuan pekerjaan yang suatu jumlah yang pasti untuk setiap satuan pekerjaan yang dilaksanakan. Untuk menghindari sengketa mengenai berapa dilaksanakan. Untuk menghindari sengketa mengenai berapa pekerjaan sesungguhnya dilaksanakan, setiap satuan pekerjaan pekerjaan sesungguhnya dilaksanakan, setiap satuan pekerjaan harus ditentukan dengan tepat. Dalam menggunakan harga satuan harus ditentukan dengan tepat. Dalam menggunakan harga satuan Pengguna Jasa memperkirakan resiko atas jumlah pekerjaan yang Pengguna Jasa memperkirakan resiko atas jumlah pekerjaan yang akan dilaksanakan; termasuk perkiraan resiko pekerjaan yang dibuat akan dilaksanakan; termasuk perkiraan resiko pekerjaan yang dibuat Pengguna Jasa atau Perencana(Arsitek). Perkiraan ini, meskipun baru Pengguna Jasa atau Perencana(Arsitek). Perkiraan ini, meskipun baru perkiraan harus dibuat akurat dan oleh karena itu total biaya perkiraan harus dibuat akurat dan oleh karena itu total biaya konstruksi dapat diperkirakan dengan cepat. Penyedia Jasa konstruksi dapat diperkirakan dengan cepat. Penyedia Jasa menanggung resiko kenaikan harga satuan yang tercantum dalam menanggung resiko kenaikan harga satuan yang tercantum dalam kontrak. Apabila Penyedia Jasa mengajukan penawaran atas dasar kontrak. Apabila Penyedia Jasa mengajukan penawaran atas dasar satuan pekerjaan , dia mendasarkan harganya di atas biaya satuan pekerjaan , dia mendasarkan harganya di atas biaya melaksanakan jumlah pekerjaan yang diantisipasi. Jika selama masa melaksanakan jumlah pekerjaan yang diantisipasi. Jika selama masa pelaksanaan pekerjaan jumlah tersebut banyak sekali berkurang, pelaksanaan pekerjaan jumlah tersebut banyak sekali berkurang, maka biaya per satuan pekerjaan biasanya akan lebih besar maka biaya per satuan pekerjaan biasanya akan lebih besar daripada yang diperkirakan. Sebaliknya, jika jumlah satuan daripada yang diperkirakan. Sebaliknya, jika jumlah satuan pekerjaan tersebut banyak sekali bertambah, maka harga satuan pekerjaan tersebut banyak sekali bertambah, maka harga satuan yang dikerjakan turun, sehingga harga satuan asli ini menjadi tinggi. yang dikerjakan turun, sehingga harga satuan asli ini menjadi tinggi.

Ini menjadi tidak adil.Ini menjadi tidak adil.

Unit Price Contract Unit Price Contract (Kontrak Harga Satuan(Kontrak Harga Satuan Dari uraian di atas dapat disimpulkan bahwa bentuk Dari uraian di atas dapat disimpulkan bahwa bentuk

kontrak harga satuan tidak mengandung resiko bagi kontrak harga satuan tidak mengandung resiko bagi Pengguna Jasa membayar lebih karena volume pekerjaan Pengguna Jasa membayar lebih karena volume pekerjaan yang tercantum dalam kontrak lebih besar daripada yang tercantum dalam kontrak lebih besar daripada kenyataan sesungguhnya sehingga Penyedia Jasa kenyataan sesungguhnya sehingga Penyedia Jasa mendapat keuntungan tak terduga. Sebaliknya, Penyedia mendapat keuntungan tak terduga. Sebaliknya, Penyedia Jasa juga tidak menanggung resiko rugi apabila volume Jasa juga tidak menanggung resiko rugi apabila volume pekerjaan sesungguhnya lebih besar daripada yang pekerjaan sesungguhnya lebih besar daripada yang tercantum dalam kontrak karena yang dibayarkan kepada tercantum dalam kontrak karena yang dibayarkan kepada Penyedia Jasa adalah pekerjaan yang benar-benar Penyedia Jasa adalah pekerjaan yang benar-benar dilaksanakan. dilaksanakan.

Yang menjadi masalah dalam bentuk kontrak unit price :Yang menjadi masalah dalam bentuk kontrak unit price : * pengukuran ulang * pengukuran ulang * kemungkinan kolusi * kemungkinan kolusi

Aspek Perhitungan JasaAspek Perhitungan Jasa Cost without Fee Cost without Fee Biaya tanpa JasaBiaya tanpa Jasa Cost plus FeeCost plus Fee Biaya ditambah JasaBiaya ditambah Jasa Cost plus Fixed FeeCost plus Fixed Fee Biaya ditambah Jasa PastiBiaya ditambah Jasa Pasti

Biaya tanpa Jasa ( Cost Without Fee)Biaya tanpa Jasa ( Cost Without Fee)

Adalah bentuk kontrak dimana Penyedia Jasa Adalah bentuk kontrak dimana Penyedia Jasa hanya dibayar biaya yang dilaksanakan tanpa hanya dibayar biaya yang dilaksanakan tanpa mendapatkan imbalan jasa. Biasanya kontrak ini mendapatkan imbalan jasa. Biasanya kontrak ini untuk pekerjaan bersifat sosial (charity purpose) untuk pekerjaan bersifat sosial (charity purpose)

Walaupun secara resmi Penyedia Jasa hanya Walaupun secara resmi Penyedia Jasa hanya dibayar biaya pekerjaan tanpa imbalan jasa, dibayar biaya pekerjaan tanpa imbalan jasa, dapat diyakini bahwa Penyedia Jasa masih dapat diyakini bahwa Penyedia Jasa masih mendapat sedikit keuntungan dari efisiensi mendapat sedikit keuntungan dari efisiensi pemakaian bahanpemakaian bahan

Robert D. Gilbert ( Managing Construction Robert D. Gilbert ( Managing Construction Contract): Contract): Cost Witout Fee : Cost Witout Fee : Biaya dibayar Biaya dibayar kembali, tak ada jasa. kembali, tak ada jasa. Biasanya pekerjaan ini Biasanya pekerjaan ini terbatas pada organisasi nirlaba (PT, Yayasan terbatas pada organisasi nirlaba (PT, Yayasan Sosial).Sosial).

Biaya ditambah Jasa ( Cost plus Fee)Biaya ditambah Jasa ( Cost plus Fee)

Penyedia Jasa dibayar seluruh biaya untuk melaksanakan Penyedia Jasa dibayar seluruh biaya untuk melaksanakan pekerjaan, ditambah jasa yang biasanya dalam bentuk pekerjaan, ditambah jasa yang biasanya dalam bentuk persentase dari biaya (misalnya 10 %)persentase dari biaya (misalnya 10 %)

Robert D. Gilbert ( Managing Construction Contract): Robert D. Gilbert ( Managing Construction Contract): Cost Cost plus percentage Feeplus percentage Fee : : Penyedia Jasa dibayar untuk biaya-Penyedia Jasa dibayar untuk biaya-biaya yang sudah dikeluarkan dan diberi jasa proporsional biaya yang sudah dikeluarkan dan diberi jasa proporsional bagi biaya yang langsung berhubungan dengan beberapa bagi biaya yang langsung berhubungan dengan beberapa bagian atau seluruh pekerjaan.bagian atau seluruh pekerjaan.

PP 29/2000 pasal 20 ayat 3 : merupakan kontrak jasa atas PP 29/2000 pasal 20 ayat 3 : merupakan kontrak jasa atas penyelesaian seluruh pekerjaan dan volumenya belum penyelesaian seluruh pekerjaan dan volumenya belum diketahui dengan pasti, sedang pembayarannya dilakukan diketahui dengan pasti, sedang pembayarannya dilakukan berdasarkan pengeluaran biaya yang meliputi pembelian berdasarkan pengeluaran biaya yang meliputi pembelian bahan; sewa peralatan; upah pekerja dan lain-lain ditambah bahan; sewa peralatan; upah pekerja dan lain-lain ditambah imbalan jasa yang telah disepakati kedua belah pihak. imbalan jasa yang telah disepakati kedua belah pihak.

Biaya ditambah Jasa Pasti Biaya ditambah Jasa Pasti ( Cost Plus Fixed Fee )( Cost Plus Fixed Fee ) Bentuk kontrak seperti Cost Plus Fee , Bentuk kontrak seperti Cost Plus Fee ,

perbedaannya pada jumlah imbalan (fee ) sejak perbedaannya pada jumlah imbalan (fee ) sejak awal sudah ditetapkan yang pasti dan tetap awal sudah ditetapkan yang pasti dan tetap (fixed fee) walaupun biayanya berubah.(fixed fee) walaupun biayanya berubah.

Robert D. Gilbert ( Managing Construction Robert D. Gilbert ( Managing Construction Contract): Contract): Cost plus fixed FeeCost plus fixed Fee : : Penyedia jasa Penyedia jasa dibayar atas semua biaya yang dikeluarkan dan dibayar atas semua biaya yang dikeluarkan dan menerima sejumlah imbalan/fee pasti/tetap untuk menerima sejumlah imbalan/fee pasti/tetap untuk jasa yang diberikan. Imbalan pasti tersebut jasa yang diberikan. Imbalan pasti tersebut ditetapkan sebelum kontrak ditanda tangani dan ditetapkan sebelum kontrak ditanda tangani dan tidak berubah kecuali lingkup pekerjaan diubah. tidak berubah kecuali lingkup pekerjaan diubah.

Aspek PembayaranAspek Pembayaran Cara Pembayaran Prestasi Pekerjaan Cara Pembayaran Prestasi Pekerjaan

Penyedia Jasa dibedakan ke dalam 3 Penyedia Jasa dibedakan ke dalam 3 macam yaitu :macam yaitu :

* Pembayaran Bulanan ( * Pembayaran Bulanan ( Mountly PaymentMountly Payment)) * Pembayaran Atas Prestasi ( * Pembayaran Atas Prestasi ( Stage PaymentStage Payment ) ) * Pembayaran atas seluruh hasil pekerjaan * Pembayaran atas seluruh hasil pekerjaan setelah pekerjaan selesai 100 % atau sering setelah pekerjaan selesai 100 % atau sering disebut Pra Pendanaan Penuh dari Pnyedia disebut Pra Pendanaan Penuh dari Pnyedia Jasa ( Jasa ( Contractor’s Full Pre-financedContractor’s Full Pre-financed ) )

Pembayaran Bulanan ( Pembayaran Bulanan ( Mountly PaymentMountly Payment))1. Cara pembayaran ini Prestasi Penyedia Jasa dihitung 1. Cara pembayaran ini Prestasi Penyedia Jasa dihitung

setiap akhir bulan. Setelah prestasi tersebut diakui setiap akhir bulan. Setelah prestasi tersebut diakui oleh Pengguna Jasa maka Penyedia Jasa dibayar oleh Pengguna Jasa maka Penyedia Jasa dibayar sesuai prestasi tersebut. Kelemahan cara ini adalah sesuai prestasi tersebut. Kelemahan cara ini adalah berapapun kecilnya prestasi Penyedia Jasa pada suatu berapapun kecilnya prestasi Penyedia Jasa pada suatu bulan tertentu dia tetap harus dibayar. Hal ini sangat bulan tertentu dia tetap harus dibayar. Hal ini sangat mempengaruhi prestasi pekerjaan yang seharusnya mempengaruhi prestasi pekerjaan yang seharusnya dicapai sesuai jadwal pelaksanaan sehingga dapat dicapai sesuai jadwal pelaksanaan sehingga dapat membahayakan waktu penyelesaian pekerjaan. Cara membahayakan waktu penyelesaian pekerjaan. Cara ini sering dimodifikasi dengan mempersyaratkan ini sering dimodifikasi dengan mempersyaratkan jumlah pembayaran minimum yang harus dicapai jumlah pembayaran minimum yang harus dicapai setiap bulan, juga dipersyaratkan bahwa bahan yang setiap bulan, juga dipersyaratkan bahwa bahan yang ada di lapangan ( belum menjadi pekerjaan) tidak ada di lapangan ( belum menjadi pekerjaan) tidak dihitung sebagai prestasi atau dinilai rendah. Cara ini dihitung sebagai prestasi atau dinilai rendah. Cara ini menuntut persyaratan kontrak yang jelas dan ketat, menuntut persyaratan kontrak yang jelas dan ketat, karena kecenderungan Penyedia Jasa untuk menuntut karena kecenderungan Penyedia Jasa untuk menuntut sebesar-besarnya pembayaran tanpa terlalu sebesar-besarnya pembayaran tanpa terlalu memikirkan kemajuan pekerjaan.memikirkan kemajuan pekerjaan.

Pembayaran Bulanan ( Pembayaran Bulanan ( Mountly PaymentMountly Payment))

2.PP 29/2000 pasal 20 ayat 3:2.PP 29/2000 pasal 20 ayat 3: “ “ Kontrak Kerja Konstruksi sebagaimana Kontrak Kerja Konstruksi sebagaimana

dimaksud dapat dibedakan : dimaksud dapat dibedakan : a. Bentuk imbalan ….dsta. Bentuk imbalan ….dst b. Jangka Waktu Pelaksanaan …dstb. Jangka Waktu Pelaksanaan …dst c. Cara Pembayaran hasil pekerjaanc. Cara Pembayaran hasil pekerjaan 1. Sesuai kemajuan pekerjaan atau 1. Sesuai kemajuan pekerjaan atau 2. Secara berkala “2. Secara berkala ““ “ Pengukuran hasil pekerjaan secara berkala Pengukuran hasil pekerjaan secara berkala

dilakukan secara bulanan pada akhir tiap dilakukan secara bulanan pada akhir tiap bulan”bulan”

Pembayaran Bulanan ( Pembayaran Bulanan ( Mountly PaymentMountly Payment))3. McNeil Stokes ( Construction Law in 3. McNeil Stokes ( Construction Law in Contractor’s Language ): Metode Pembayaran Contractor’s Language ): Metode Pembayaran

kepada Penyedia Jasa oleh Pengguna Jasa untuk kepada Penyedia Jasa oleh Pengguna Jasa untuk pekerjaan yang dilaksanakan dan waktu pekerjaan yang dilaksanakan dan waktu pembayarannya tersebut tentu saja merupakan pembayarannya tersebut tentu saja merupakan suatu hal yang penting bagi Penyedia Jasa. suatu hal yang penting bagi Penyedia Jasa. Metoda normal adalah melalui pembayaran Metoda normal adalah melalui pembayaran termin bulanan oleh Pengguna Jasa kepada termin bulanan oleh Pengguna Jasa kepada Penyedia Jasa. Ini mencerminkan nilai bahan Penyedia Jasa. Ini mencerminkan nilai bahan yang diserahkan dan konstruksi yang yang diserahkan dan konstruksi yang diselesaikan sampai dengan saat pengajuan diselesaikan sampai dengan saat pengajuan pembayaran oleh Penyedia Jasa. Direksi pembayaran oleh Penyedia Jasa. Direksi pekerjaan seringkali ditunjuk sebagai pihak yang pekerjaan seringkali ditunjuk sebagai pihak yang mengesahkan jumlah konstruksi yang telah mengesahkan jumlah konstruksi yang telah diselesaikan dan jumlah uang terutang kepada diselesaikan dan jumlah uang terutang kepada Penyedia jasa setiap bulan.Penyedia jasa setiap bulan.

Pembayaran Atas Prestasi Pembayaran Atas Prestasi ( Stage Payment)( Stage Payment)

1.Pembayaran kepada Penyedia Jasa 1.Pembayaran kepada Penyedia Jasa dilakukan atas dasar prestasi/kemajuan dilakukan atas dasar prestasi/kemajuan pekerjaan yang telah dicapai sesuai pekerjaan yang telah dicapai sesuai dengan ketentuan dalam kontrak. dengan ketentuan dalam kontrak. Biasanya besarnya prestasi dinyatakan Biasanya besarnya prestasi dinyatakan dalam persentase. Cara pembayaran dalam persentase. Cara pembayaran seperti ini disebut juga pembayaran seperti ini disebut juga pembayaran termin/angsuran.Adalah wajar kiranya termin/angsuran.Adalah wajar kiranya Pengguna Jasa tidak membayar penuh Pengguna Jasa tidak membayar penuh prestasi Penyedia Jasa.prestasi Penyedia Jasa.

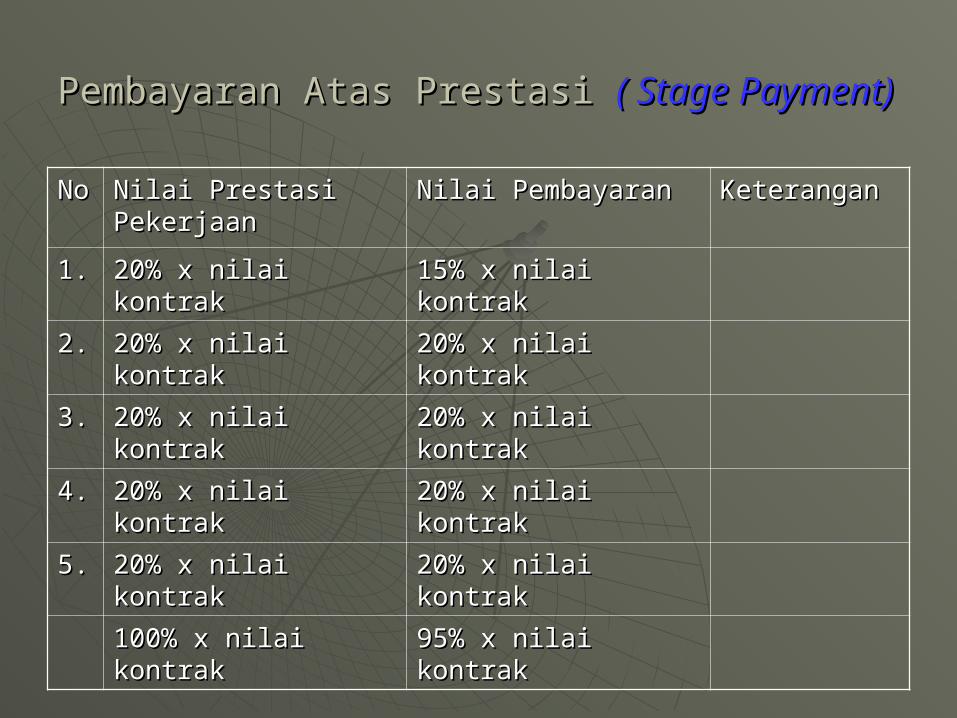

Pembayaran Atas Prestasi Pembayaran Atas Prestasi ( Stage Payment)( Stage Payment)

NoNo Nilai Prestasi Nilai Prestasi PekerjaanPekerjaan

Nilai PembayaranNilai Pembayaran KeteranganKeterangan

1.1. 20% x nilai kontrak20% x nilai kontrak 15% x nilai kontrak15% x nilai kontrak2.2. 20% x nilai kontrak20% x nilai kontrak 20% x nilai kontrak20% x nilai kontrak3.3. 20% x nilai kontrak20% x nilai kontrak 20% x nilai kontrak20% x nilai kontrak4.4. 20% x nilai kontrak20% x nilai kontrak 20% x nilai kontrak20% x nilai kontrak5.5. 20% x nilai kontrak20% x nilai kontrak 20% x nilai kontrak20% x nilai kontrak

100% x nilai kontrak100% x nilai kontrak 95% x nilai kontrak95% x nilai kontrak

Pembayaran Atas Prestasi Pembayaran Atas Prestasi ( Stage Payment)( Stage Payment) Dari tabel di atas terlihat bahwa pada saat Dari tabel di atas terlihat bahwa pada saat

prestasi Penyedia Jasa telah mencapai 100 prestasi Penyedia Jasa telah mencapai 100 % dan telah diterima baik oleh Pengguna % dan telah diterima baik oleh Pengguna Jasa dan juga Defect List / Daftar cacat Jasa dan juga Defect List / Daftar cacat /kegagalan pekerjaan ( Berdasarkan BA /kegagalan pekerjaan ( Berdasarkan BA Serah Terima Pertama Pekerjaan); Serah Terima Pertama Pekerjaan); Penyedia Jasa menerima 95% dari nilai Penyedia Jasa menerima 95% dari nilai kontrak. Nilai 5 % dari nilai kontrak kontrak. Nilai 5 % dari nilai kontrak ditahan Pengguna Jasa selama Masa ditahan Pengguna Jasa selama Masa Tanggungan Atas Cacat ( Retention Tanggungan Atas Cacat ( Retention Money) sebagai Jaminan agar Penyedia Money) sebagai Jaminan agar Penyedia Jasa mau memperbaiki cacatJasa mau memperbaiki cacat

Pembayaran Atas Prestasi Pembayaran Atas Prestasi ( Stage Payment)( Stage Payment)

2.Robert D. Gilbert ( Managing Construction 2.Robert D. Gilbert ( Managing Construction Contract): Contract): Progress Billing and Payment :Progress Billing and Payment : Kepentingan Penyedia Jasa menginginkan Kepentingan Penyedia Jasa menginginkan pembayaran dalam kurun waktu sesingkat pembayaran dalam kurun waktu sesingkat mungkin walau juga ada kepentingan & resiko mungkin walau juga ada kepentingan & resiko Pengguna Jasa. Alternatip dasar pembayaran Pengguna Jasa. Alternatip dasar pembayaran bagian-perbagian, berdasarkan pembayaran bagian-perbagian, berdasarkan pembayaran sebagian dapat dilakukan :sebagian dapat dilakukan :

1. biaya; 1. biaya; 2. waktu;2. waktu; 3. kemajuan pekerjaan. 3. kemajuan pekerjaan. Dari ketiga dasar di atas maka paling sering Dari ketiga dasar di atas maka paling sering

digunakan adalah pembayaran berdasarkan digunakan adalah pembayaran berdasarkan kemajuan pekerjaan. kemajuan pekerjaan.

Pra Pendanaan penuh dari Penyedia Jasa Pra Pendanaan penuh dari Penyedia Jasa ( Contractor’s Full Pre-financed)( Contractor’s Full Pre-financed) PP 29/2000 pasal 20 ayat 5 c.1. PP 29/2000 pasal 20 ayat 5 c.1.

tentang Penyelenggaraan Jasa tentang Penyelenggaraan Jasa Konstruksi mengatur bentuk kontrak Konstruksi mengatur bentuk kontrak ini :ini :

“ “ Pengaturan hasil pekerjaan Pengaturan hasil pekerjaan berdasarkan kemajuan pekerjaan berdasarkan kemajuan pekerjaan selain dilakukan dalam beberapa selain dilakukan dalam beberapa tahapan kemajuan pekerjaan, bisa tahapan kemajuan pekerjaan, bisa juga dilakukan sekaligus pada saat juga dilakukan sekaligus pada saat pekerjaan fisik selesai 100 % ( Turn pekerjaan fisik selesai 100 % ( Turn Key )Key ) “ “

Sistem/cara pembayaran dimana Penyedia Jasa harus Sistem/cara pembayaran dimana Penyedia Jasa harus mendanai dahulu seluruh pekerjaan sesuai kontrak. Dapat mendanai dahulu seluruh pekerjaan sesuai kontrak. Dapat saja Pengguna Jasa baru membayar 95% nilai kontrak dan saja Pengguna Jasa baru membayar 95% nilai kontrak dan yang 5% sebagai retention money selama masa yang 5% sebagai retention money selama masa pemeliharaan.pemeliharaan.

Oleh karena Penyedia Jasa harus membiayai seluruh Oleh karena Penyedia Jasa harus membiayai seluruh pekerjaan, Pengguna Jasa harus memberi Jaminan Bank pekerjaan, Pengguna Jasa harus memberi Jaminan Bank yang berlaku selama masa pelaksanaan pekerjaan. Jaminan yang berlaku selama masa pelaksanaan pekerjaan. Jaminan pembayaran pembayaran (Payment Guaranty(Payment Guaranty)) bukanlah suatu bukanlah suatu instrumen pembayaran kecuali secara tegas dinyatakan instrumen pembayaran kecuali secara tegas dinyatakan dalam kontrak sebagai alat pembayaran.dalam kontrak sebagai alat pembayaran.

Harus diingat bahwa dalam bentuk kontrak cara pendanaan Harus diingat bahwa dalam bentuk kontrak cara pendanaan penuh ini Penyedia Jasa harus menanggung biaya uang penuh ini Penyedia Jasa harus menanggung biaya uang ( ( cost of moneycost of money) dan tentunya juga bunga uang ) dan tentunya juga bunga uang ((interest interest during construction).during construction). Tak heran bila kontrak bentuk ini lebih Tak heran bila kontrak bentuk ini lebih tinggi dibandingkan dengan cara pembayaran bulan atau tinggi dibandingkan dengan cara pembayaran bulan atau termin. termin.

Pra Pendanaan penuh dari Penyedia Jasa Pra Pendanaan penuh dari Penyedia Jasa ( ( Contractor’s Full Pre-financedContractor’s Full Pre-financed))

Aspek Pembagian TugasAspek Pembagian Tugas Kontrak KonvensionalKontrak Konvensional Kontrak SpesialisKontrak Spesialis Kontrak Rancang BangunKontrak Rancang Bangun Kontrak Engineering,Procurement & Kontrak Engineering,Procurement &

Construction (EPC)Construction (EPC) Kontrak BOT/BLTKontrak BOT/BLT

Kontrak KonvensionalKontrak Konvensional Kontrak yang paling lazim digunakan dimana Kontrak yang paling lazim digunakan dimana

pembagian tugasnya sederhana antara Pengguna pembagian tugasnya sederhana antara Pengguna Jasa /Pemberi Tugas / Direksi/Pimpro /Penyedia Jasa /Pemberi Tugas / Direksi/Pimpro /Penyedia Jasa /Pemborong /Kontraktor / Konsultan Jasa /Pemborong /Kontraktor / Konsultan Perencana /Konsultan Pengawas / Sub Penyedia Perencana /Konsultan Pengawas / Sub Penyedia Jasa / Penyedia Bahan.Jasa / Penyedia Bahan.

Bentuk kontrak ini diperlukan 3 kontrak terpisah Bentuk kontrak ini diperlukan 3 kontrak terpisah yaitu :yaitu :

1. Kontrak Pengguna Jasa dengan Konsultan 1. Kontrak Pengguna Jasa dengan Konsultan Perencana untuk merencanakan Proyek.Perencana untuk merencanakan Proyek. 2. Kontrak Pengguna Jasa dengan Konsultan 2. Kontrak Pengguna Jasa dengan Konsultan Pengawas untuk mengawasi jalannya proyek.Pengawas untuk mengawasi jalannya proyek. 3. Kontrak antara Pengguna Jasa dan Penyedia 3. Kontrak antara Pengguna Jasa dan Penyedia Jasa yang mengerjakan proyek tersebut.Jasa yang mengerjakan proyek tersebut.

Kontrak Spesialis / Manajemen KonstruksiKontrak Spesialis / Manajemen Konstruksi Pengguna Jasa membagi-bagi kontrak beberapa Pengguna Jasa membagi-bagi kontrak beberapa

buah berdasarkan bidang keahlian spesial / buah berdasarkan bidang keahlian spesial / pekerjaan khusus, misal pekerjaan Sub Struktur, pekerjaan khusus, misal pekerjaan Sub Struktur, Super Struktur, M&E dll.Super Struktur, M&E dll.

Keuntungan :Keuntungan : 1. Mutu pekerjaan lebih handal1. Mutu pekerjaan lebih handal 2. Penghematan waktu2. Penghematan waktu 3. Penghematan Biaya3. Penghematan Biaya 4. Keleluasaan dan kemudahan mengganti 4. Keleluasaan dan kemudahan mengganti Penyedia Jasa.Penyedia Jasa. KelemahanKelemahan :: 1. Perlu Pengawasan ketat1. Perlu Pengawasan ketat 2. Jadwal Pelaksanaan terpadu 2. Jadwal Pelaksanaan terpadu

Kontrak rancang Bangun Kontrak rancang Bangun ( ( Design Built/ Design Construct, Turn KeyDesign Built/ Design Construct, Turn Key ) ) Penyedia Jasa memiliki tugas Penyedia Jasa memiliki tugas

membuat perencanaan proyek yang membuat perencanaan proyek yang lengkap sekaligus melaksanakan lengkap sekaligus melaksanakan dalam suatu kontrak konstruksi . Jadi dalam suatu kontrak konstruksi . Jadi selain mendapat imbalan atas jasa selain mendapat imbalan atas jasa perancangan juga mendapat perancangan juga mendapat pembayaran atas pekerjaan pembayaran atas pekerjaan konstruksi.konstruksi.

Kontrak Engineering,Procurement & Kontrak Engineering,Procurement & Construction (EPC)Construction (EPC) Dalam kontrak EPC yang dinilai bukan hanya Dalam kontrak EPC yang dinilai bukan hanya

selesainya pekerjaan melainkan juga unjuk kerja ( selesainya pekerjaan melainkan juga unjuk kerja ( performanceperformance ) dari pekerjaan tersebut. ) dari pekerjaan tersebut.

Contoh : Pembangunan Pabrik CPO, Pupuk Urea, Contoh : Pembangunan Pabrik CPO, Pupuk Urea, Kilang Minyak, Energi, Petrochemical,jalan tol.Kilang Minyak, Energi, Petrochemical,jalan tol.

Dalam hal ini Penyedia Jasa hanya menerima TOR Dalam hal ini Penyedia Jasa hanya menerima TOR ( ( Term of ReferencesTerm of References) dari pabrik yang diminta, ) dari pabrik yang diminta, sehingga mulai dari perencanaan desain sehingga mulai dari perencanaan desain //EngineeringEngineering dilanjutkan sampai penentuan dilanjutkan sampai penentuan proses dan peralatannya ( proses dan peralatannya ( ProcurementProcurement) sampai ) sampai dengan pemasangan/ pengerjaan ( dengan pemasangan/ pengerjaan ( ConstructionConstruction) ) menjadi tanggung jawab Penyedia Jasamenjadi tanggung jawab Penyedia Jasa

Kontrak BOT/BLTKontrak BOT/BLT Kontrak ini merupakan pola kerja sama antara Pemilik Kontrak ini merupakan pola kerja sama antara Pemilik

lahan & Investor yang akan menjadikan Lahan lahan & Investor yang akan menjadikan Lahan menjadi proyek apakah hotel, jalan tol, kawasan menjadi proyek apakah hotel, jalan tol, kawasan niaga, resort dll.niaga, resort dll.

Kegiatan dimulai dari membangun fasilitas ( Kegiatan dimulai dari membangun fasilitas ( BuildBuild) ) kemudian Investor diberi hak konsesi selama kurun kemudian Investor diberi hak konsesi selama kurun waktu tertentu (waktu tertentu ( Operate Operate) dan kemudian faslitas itu ) dan kemudian faslitas itu dikembalikan setelah masa konsesi ( dikembalikan setelah masa konsesi ( TransferTransfer).).

Kegiatan BLT sedikit berbeda dengan BOT dimana Kegiatan BLT sedikit berbeda dengan BOT dimana setelah dibangun (setelah dibangun ( BuildBuild),), Pemilik lahan seolah Pemilik lahan seolah menyewa fasilitas yang baru dibuat oleh Investor menyewa fasilitas yang baru dibuat oleh Investor untuk suatu kurun waktu ( untuk suatu kurun waktu ( LeaseLease) kepada Investor ) kepada Investor untuk dipakai sebagai angsuran dari investasi yang untuk dipakai sebagai angsuran dari investasi yang ditanam, tentunya dengan perjanjian ( ditanam, tentunya dengan perjanjian ( Lease Lease AgreementAgreement). Setelah masa sewa berakhir, fasilitas ). Setelah masa sewa berakhir, fasilitas dikembalikan kepada Pemilik Fasilitas ( dikembalikan kepada Pemilik Fasilitas ( TransferTransfer ) )

Aspek KeuanganAspek Keuangan Aspek Keuangan / Perbankan dalam Aspek Keuangan / Perbankan dalam

kontrak konstruksi antara lain :kontrak konstruksi antara lain : * Nilai Kontrak ( Contract Amount)/ * Nilai Kontrak ( Contract Amount)/ Harga Borongan.Harga Borongan. * Cara pembayaran ( Method of * Cara pembayaran ( Method of Payment)Payment) * Jaminan-Jaminan * Jaminan-Jaminan

Aspek KeuanganAspek Keuangan a. Nilai kontrak kiranya cukup jelasa. Nilai kontrak kiranya cukup jelas b. Pembayaran dan Tatacara b. Pembayaran dan Tatacara pembayaran menjadi penting pembayaran menjadi penting untuk kedua belah pihak untuk untuk kedua belah pihak untuk menyiapkan cashflow masing-menyiapkan cashflow masing- masing.masing. c. Jaminan-jaminan :c. Jaminan-jaminan :

Aspek KeuanganAspek Keuangan Jaminan yang harus disediakan oleh Jaminan yang harus disediakan oleh

Penyedia Jasa adalah :Penyedia Jasa adalah : * Jaminan Uang Muka * Jaminan Uang Muka ( ( Advance Payment BondAdvance Payment Bond)) * Jaminan Pelaksanaan* Jaminan Pelaksanaan ( ( Performance BondPerformance Bond)) * Jaminan Perawatan Atas Cacat * Jaminan Perawatan Atas Cacat ( ( Defect Liability BondDefect Liability Bond)) Jaminan yang harus disediakan oleh Jaminan yang harus disediakan oleh

Pengguna Jasa adalah :Pengguna Jasa adalah : * Jaminan Pembayaran * Jaminan Pembayaran ( ( Payment GuaranteePayment Guarantee))

Aspek KeuanganAspek Keuangan Jaminan-jaminan yang umum dipakai Jaminan-jaminan yang umum dipakai

dalam suatu kontrak kerja adalah dalam suatu kontrak kerja adalah Bank Garansi, warkat Standby Letter Bank Garansi, warkat Standby Letter of Credit( Standby L/C) dan Surety of Credit( Standby L/C) dan Surety BondBond

Bank Garansi dan Standby Letter of Bank Garansi dan Standby Letter of Credit merupakan perjanjian Credit merupakan perjanjian penanggungan.penanggungan.

Surety Bond : sejenis jaminan yang Surety Bond : sejenis jaminan yang dikeluarkan oleh perusahaan dikeluarkan oleh perusahaan asuransi.asuransi.

Aspek KeuanganAspek KeuanganLetter of Comfort,Warranty dan IndemnityLetter of Comfort,Warranty dan Indemnity.. Letter of ComfortLetter of Comfort biasanya diberikan oleh biasanya diberikan oleh

pemegang saham mayoritas dari debitur yang pemegang saham mayoritas dari debitur yang berisi pernyataan :tidak akan melepas saham berisi pernyataan :tidak akan melepas saham mayoritas, tidak mengganti pengurus debitur, mayoritas, tidak mengganti pengurus debitur, debitur saat jatuh tempo utangnya akan mampu debitur saat jatuh tempo utangnya akan mampu melunasi.melunasi.

Warranty Warranty adalah suatu pernyataan dari adalah suatu pernyataan dari pembuatnya bahwa hak, kualitas dan kuantitas pembuatnya bahwa hak, kualitas dan kuantitas dari suatu prestasi yang diberikan adalah sah dan dari suatu prestasi yang diberikan adalah sah dan benar adanya.benar adanya.

Indemnity Indemnity adalah jaminan dari orang agar adalah jaminan dari orang agar seorang pihak ketiga melakukan sesuatu untuk seorang pihak ketiga melakukan sesuatu untuk orang yang dijaminkannya dan jika pihak ketiga orang yang dijaminkannya dan jika pihak ketiga gagal melakukannya, maka si penjamin akan gagal melakukannya, maka si penjamin akan mengganti kerugian pihak yang dijamin.mengganti kerugian pihak yang dijamin.

Aspek PerpajakanAspek Perpajakan Pajak-Pajak Jasa KonstruksiPajak-Pajak Jasa Konstruksi Jasa konstruksi adalah:Jasa konstruksi adalah: * layanan jasa konsultansi* layanan jasa konsultansi * layanan jasa pengawasan * layanan jasa pengawasan pekerjaan konstruksi.pekerjaan konstruksi. * layanan jasa pelaksanaan * layanan jasa pelaksanaan konstruksi.konstruksi. Pekerjaan Konstruksi adalah:Pekerjaan Konstruksi adalah: keseluruhan atau sebagian rangkaian kegiatan keseluruhan atau sebagian rangkaian kegiatan

perencanaan dan atau pelaksanaan beserta perencanaan dan atau pelaksanaan beserta pengawasan yang mencakup pekerjaan pengawasan yang mencakup pekerjaan struktural,sipil,mekanikal,elektrikal, tata struktural,sipil,mekanikal,elektrikal, tata lingkungan masing-masing beserta lingkungan masing-masing beserta kelengkapannya untuk mewujudkan bangunan.kelengkapannya untuk mewujudkan bangunan.

Aspek PerpajakanAspek Perpajakan Jenis Pajak Jasa Konstruksi adalah Jenis Pajak Jasa Konstruksi adalah

PPN ( Pajak Pertambahan Nilai ) dan PPN ( Pajak Pertambahan Nilai ) dan PPh ( Pajak Penghasilan).PPh ( Pajak Penghasilan).

Terkait bagi Pengguna, Penyedia Jasa Terkait bagi Pengguna, Penyedia Jasa baik perseorangan, badan sebagai baik perseorangan, badan sebagai yang memerlukan layanan jasa yang memerlukan layanan jasa konstruksi konstruksi

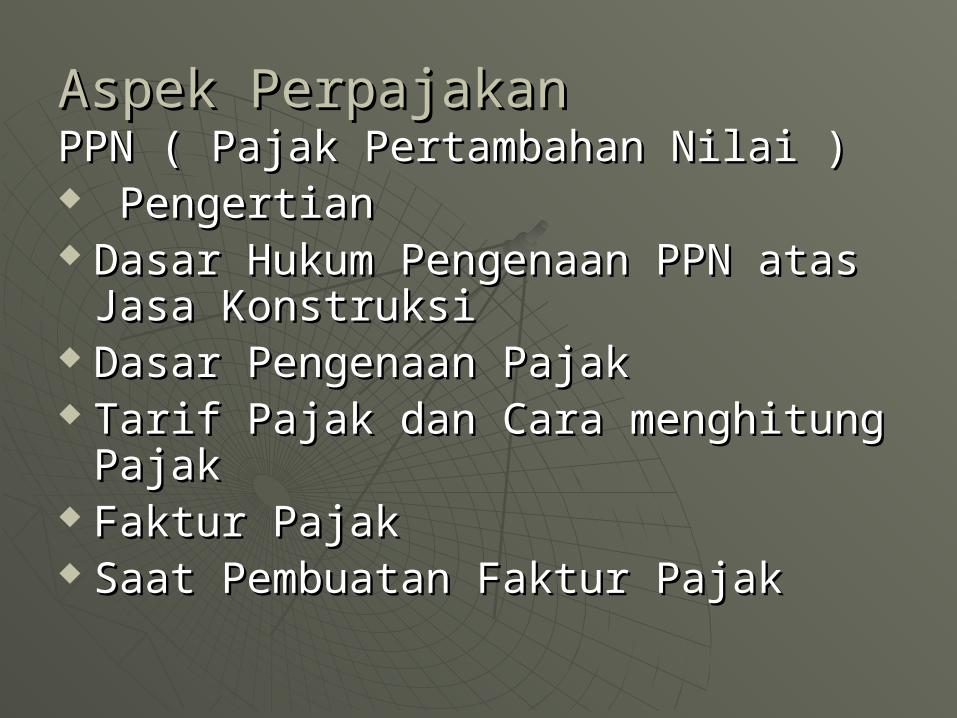

Aspek PerpajakanAspek PerpajakanPPN ( Pajak Pertambahan Nilai )PPN ( Pajak Pertambahan Nilai ) Pengertian Pengertian Dasar Hukum Pengenaan PPN atas Dasar Hukum Pengenaan PPN atas

Jasa KonstruksiJasa Konstruksi Dasar Pengenaan PajakDasar Pengenaan Pajak Tarif Pajak dan Cara menghitung Tarif Pajak dan Cara menghitung

PajakPajak Faktur PajakFaktur Pajak Saat Pembuatan Faktur PajakSaat Pembuatan Faktur Pajak

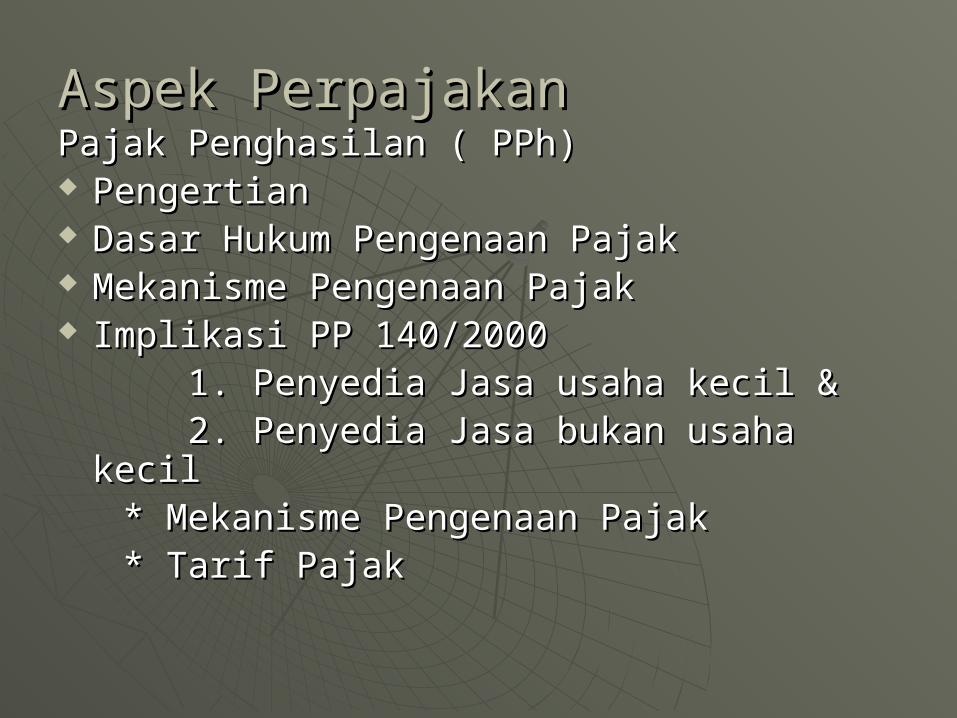

Aspek PerpajakanAspek PerpajakanPajak Penghasilan ( PPh)Pajak Penghasilan ( PPh) PengertianPengertian Dasar Hukum Pengenaan PajakDasar Hukum Pengenaan Pajak Mekanisme Pengenaan PajakMekanisme Pengenaan Pajak Implikasi PP 140/2000Implikasi PP 140/2000 1. Penyedia Jasa usaha kecil &1. Penyedia Jasa usaha kecil & 2. Penyedia Jasa bukan usaha kecil 2. Penyedia Jasa bukan usaha kecil * Mekanisme Pengenaan Pajak* Mekanisme Pengenaan Pajak * Tarif Pajak* Tarif Pajak

![Japanese Companies · boleh menjadi contoh dalam aspek ini. ... Operate - Transfer [BOT]), Bina - Pajak - Pindah (Build ... kontrak pengurusan dan pengkorporatan.](https://static.fdokumen.site/doc/165x107/5d13ed5088c99317298c6d8a/japanese-boleh-menjadi-contoh-dalam-aspek-ini-operate-transfer-bot.jpg)