KEMENTERIAN PERDAGANGAN DALAM NEGERI, KOPERASI...

73

KEMENTERIAN PERDAGANGAN DALAM NEGERI, KOPERASI DAN KEPENGGUNAAN GARIS PANDUAN PEMATUHAN DAN PROSEDUR STANDARD OPERASI (SOP) PENYIASATAN DAN PENGUATKUASAAN PERATURAN ANTIPENCATUTAN UNIT ANTIPENCATUTAN SEKSYEN BEKALAN HARGA BAHAGIAN PENGUATKUASA EDISI PERTAMA TARIKH KEMASKINI : 01 JANUARI 2017

Transcript of KEMENTERIAN PERDAGANGAN DALAM NEGERI, KOPERASI...

KEMENTERIAN PERDAGANGAN DALAM NEGERI, KOPERASI

DAN KEPENGGUNAAN

GARIS PANDUAN PEMATUHAN DAN PROSEDUR STANDARD OPERASI (SOP) PENYIASATAN DAN PENGUATKUASAAN

PERATURAN ANTIPENCATUTAN

UNIT ANTIPENCATUTAN

SEKSYEN BEKALAN HARGA

BAHAGIAN PENGUATKUASA

EDISI PERTAMA TARIKH KEMASKINI : 01 JANUARI 2017

KANDUNGAN:

1. Bahagian A - Garis Panduan Pemeriksaan Pematuhan

2. Bahagian B - Prosedur Standard Operasi Penyiasatan Dan

Penguatkuasaan

3. Bahagian C - Akta Kawalan Harga Dan Antipencatutan (Pindaan)

2016

4. Bahagian D - Peraturan-Peraturan Kawalan Harga Dan

Antipencatutan

(Mekanisme Untuk Menentukan Keuntungan Tinggi

Yang Tidak Munasabah Bagi Barangan) 2016

BAHAGIAN A

GARIS PANDUAN PEMERIKSAAN PEMATUHAN DI BAWAH PERUNDANGAN

AKTA KAWALAN HARGA DAN ANTIPENCATUTAN (AKHAP) 2011

BIL. ISI KANDUNGAN MUKA SURAT

1.

Objektif Garis Panduan Pemeriksaan Pematuhan

1

2.

Pengenalan kepada Peraturan-Peraturan Kawalan Harga

1

Dan Antipencatutan 2016

3. Pemeriksaan Pematuhan 2

3.1 Apa itu Pemeriksaan Pematuhan?

2

3.2 Objektif Pemeriksaan 2

3.3 Pelaksanaan Pemeriksaan Pematuhan 3

3.3.1 Asas Pemeriksaan

3

3.3.2 Pemilihan Premis

3

3.3.3 Permulaan Pemeriksaan 4

3.3.4 Tempat Pemeriksaan

3.3.5 Lawatan Pemeriksaan

3.3.6 Rekod dan Dokumen Perlu disemak

3.3.7 Tempoh Lawatan

3.4 Jawatankuasa Khas Antipencatutan (JKAP)

4

4

5

6

6

3.5 Makluman Hasil Pemeriksaan 6

3.6 Jawatankuasa Khas Penilaian Penyiasatan Antipencatutan - JKPP(AP)

7

4. Hak dan Tanggungjawab 7

4.1 Pihak Peniaga yang diperiksa 7

4.2 Pegawai Penguatkuasa KPDNKK 8

5. Kuasa 8

6. Kesalahan dan Penalti 10

7. Kerahsiaan Maklumat 14

8. Skop 15

9. Proses Kerja Pemeriksaan Pematuhan 16 - 24

10. Carta Aliran Kerja Pemeriksaan 25- 31

11. Penutup 15

12. Lampiran 33 - 35

i. Notis Bertulis di bawah S.21

ii. Akuan Penerimaan Notis Bertulis di bawah S.21 oleh peniaga

iii. Borang Maklumat Barangan dan Dokumen

iv. Panduan Mengisi Borang Notis Bertulis di bawah S.21

v. Akuan Penerimaan Penyerahan Maklumat dan Dokumen Notis Bertulis S.21 oleh Peniaga

vi. Borang Notis Bertulis di bawah S.21

vii. Akuan Pengesahan Penyerahan Notis Bertulis di bawah S.21 oleh Peniaga

viii. Surat Lawatan Pemeriksaan Pematuhan

ix. Borang Pemeriksaan Pematuhan

x. Notis Pemberitahuan Menurunkan %MU /%MG bagi

barangan

xiii. Pemberitahuan Hasil Pemeriksaan

13.

Formula Penentuan Pencatutan

56

14.

Simulasi Penentuan Pencatutan

57 - 67

Simulasi 1 : Penentuan Pencatutan P.5 (1) & P.6 (1)

Simulasi 2 : Penentuan Pencatutan P.5 (3) (a) & P.6(3)(a)

Simulasi 3 : Penentuan Pencatutan P.5 (3) (b) & P.6

Simulasi 5 : Penentuan Pencatutan P.5 (4) (b) & P.6(4)(b)

Simulasi 6 : Penentuan Pencatutan P.5 (5) (a) & P.6(5)(a)

Simulasi 7 : Penentuan Pencatutan P.5 (5) (b) & P.6(5)(b)

Simulasi 8 : Penentuan Pencatutan P.5 (5) (c) & P.6(5)(c)

Simulasi 9 : Penentuan Pencatutan P.5 (6) (6) & P.6 (6)

16.

Isu-Isu dan Keputusan Tindakan Penyelesaian Berhubung dengan Peraturan

xii. Borang Pemeriksaan Susulan

Simulasi 4 : Penentuan Pencatutan P.5 (4) (a) & P.6(4)(a)

1

GARIS PANDUAN PEMERIKSAAN PEMATUHAN PERUNDANGAN AKTA KAWALAN HARGA DAN

ANTIPENCATUTAN (AKHAP) 2011

1. OBJEKTIF

1.1 Garis Panduan ini disediakan sebagai rujukan kepada pegawai penguatkuasa

yang melaksanakan tugasan pemeriksaan pematuhan sama ada di peringkat Ibu

Pejabat atau di Kementerian Perdagangan Dalam Negeri, Koperasi dan

Kepenggunaan (KPDNKK) Negeri dan Daerah.

2. PENGENALAN KEPADA PERATURAN

2.1 Peraturan-Peraturan Kawalan Harga dan Antipencatutan (Mekanisme Untuk

Menentukan Keuntungan Tinggi Yang Tidak Munasabah) (Margin Keuntungan

Bersih) 2014 yang dikuatkuasakan selama tempoh 2 tahun bermula pada 1

Januari 2015 telah berakhir pada 31 Disember 2016.

2.2 Satu Peraturan yang baharu telah digubal bagi menggantikan peraturan tersebut

iaitu Peraturan-Peraturan Kawalan Harga dan Antipencatutan (Mekanisme Untuk

Menentukan Keuntungan Tinggi Yang Tidak Munasabah Bagi Barangan) 2016.

2.3 Peraturan ini telah diwartakan pada 22 Disember 2016 dan berkuatkuasa mulai

pada 1 Januari 2017 serta terpakai kepada 2 kelas barangan sahaja iaitu

makanan dan minuman dan barangan isi rumah.

2.4 Peraturan ini bertindak sebagai suatu mekanisme kawalan di peringkat

Kementerian bagi menentukan kesalahan mencatut di bawah Seksyen 14(1),

AKHAP 2011.

2.4 Walau bagaimanapun, pihak Kementerian telah memberi tempoh selama 5 bulan

dari tarikh berkuatkuasa 1 Januari 2017 sehingga 31 Mei 2017 kepada peniaga

untuk memastikan setiap peratusan markup (%MU) atau peratusan margin

(%MG) barangan yang ditentukan oleh peniaga bagi satu barangan adalah

selaras dengan kehendak perundangan yang ditetapkan.

2

3. PEMERIKSAAN PEMATUHAN

3.1 Apakah Pemeriksaan Pematuhan?

3.1.1 Pemeriksaan Pematuhan merupakan suatu pemeriksaan yang sistematik

terhadap rekod-rekod perniagaan selaras dengan kehendak perundangan

khususnya mekanisme kawalan yang ditetapkan oleh Kementerian.

3.1.2 Pemeriksaan yang dilaksanakan meliputi rekod-rekod pengeluaran

atau pembelian, dan penjualan satu barangan di semua peringkat

rantaian pembekalan bagi 2 kelas barangan yang diperuntukkan

dalam peraturan.

3.1.3 Rekod-rekod perniagaan yang diperiksa termasuklah dokumen, buku,

akaun, data atau sistem berkomputer pihak peniaga yang terlibat secara

langsung atau tidak langsung dalam penetapan untung atau harga suatu

barangan

3.1.4 Walau bagaimanapun, skop pemeriksaan juga perlu melihat kepada latar

belakang perniagaan, jenis perniagaan, jenis barangan dan amalan

perniagaan dalam menggunakan tahun kewangan atau tahun kalendar

atau penggunaan peratusan markup (%MU) atau peratusan margin

(%MG) dalam penetapan untung suatu barangan.

3.1.5 Pemeriksaan pematuhan yang dilaksanakan adalah selaras dengan

perundangan Akta Kawalan Harga dan Antipencatutan 2011 dan

Peraturan-Peraturan Kawalan Harga dan Antipencatutan (Mekanisme

Untuk Menentukan Keuntungan Tinggi Yang Tidak Munasabah Bagi

Barangan) 2016.

3.2 Objektif Pemeriksaan Pematuhan

3.2.1 Pemeriksaan ini dilaksanakan bagi memastikan setiap peniaga di semua

rantaian pembekalan yang terlibat dalam 2 kelas barangan yang

diperuntukkan dalam peraturan ini mematuhi perundangan yang

ditetapkan dalam menentukan keuntungan bagi suatu barangan.

3.2.2 Pemeriksaan pematuhan ini merupakan satu pendekatan dalam

penguatkuasaan berimbang yang mana kedua-dua pendekatan ‘soft stick’

3

dan ‘hard stick’ digunakan sekiranya peniaga melakukan kesalahan

mencatut.

3.2.3 Peniaga yang didapati melakukan kesalahan mencatut buat kali pertama

akan diberi peluang untuk menurunkan %MU/%MG barangan (soft stick)

mereka mengikut tempoh masa yang diberikan dan sekiranya peniaga

gagal mematuhi arahan dalam tempoh tersebut , maka tindakan

pendakwaan akan diambil terhadap peniaga (hard stick).

3.2.4 Pendekatan Penguatkuasaan Berimbang dapat mewujudkan peniaga

yang telus, beretika dan berintegriti serta dapat memastikan hak-hak

pengguna terpelihara.

3.3 Pelaksanaan Pemeriksaan Pematuhan

3.3.1 Asas Pemeriksaan

Asas pemilihan perniagaan adalah seperti yang berikut: Notifikasi kenaikan harga barangan dari peniaga

Arahan pengurusan atasan

Pemeriksaan berjadual

Data Analisis Majlis Harga Barang

Hasil maklumbalas Notis di bawah Seksyen 21

Hasil analisa awal pencatutan

3.3.2 Pemilihan Premis

3.3.2.1 Pemeriksaan pematuhan dilaksanakan terhadap semua

peringkat rantaian pembekalan barangan yang terlibat dalam

pengeluaran, pengedaran atau penjualan barangan

makanan dan minuman serta barangan isi rumah dengan

kaedah ‘sampling’.

3.3.2.2 Pemeriksaan pematuhan hanya dilaksanakan setelah

analisa awal pencatutan disediakan berdasarkan

maklumbalas Notis 21 yang dikemukakan oleh peniaga dan

mendapati terdapat kesalahan mencatut.

4

3.3.3 Permulaan Pemeriksaan Pematuhan

3.3.3.1 Pegawai perlu mengemukakan Surat Lawatan Pemeriksaan

kepada pemilik premis perniagaan yang dijadualkan

dalam tempoh 3 hari bekerja sebelum tarikh lawatan.

3.3.3.2 Walau bagaimanapun, tarikh lawatan boleh ditangguhkan

sekiranya terdapat sebarang permohonan penangguhan

oleh pemilik perniagaan atas sebab-sebab yang munasabah.

3.3.3.3 Surat Lawatan Pemeriksaan yang dikemukakan hendaklah

mencatatkan dengan jelas nama pegawai yang akan

melaksanakan pemeriksaan, tarikh dan masa lawatan yang

dijadualkan serta maklumat atau rekod-rekod perniagaan

atau keperluan lain yang perlu disediakan oleh peniaga

semasa pemeriksaan dilaksanakan.

3.3.4 Tempat Pemeriksaan Pematuhan

3.3.4.1 Pemeriksaan Pematuhan hendaklah dilaksanakan di premis

perniagaan yang dijadualkan dan sekiranya terdapat

keperluan pemeriksaan susulan terhadap rekod, ianya boleh

dilaksanakan juga di pejabat mana-mana Kementerian yang

berkenaan.

3.3.5 Lawatan Pemeriksaan Pematuhan

3.3.5.1 Pemeriksaan pematuhan akan dimulakan dengan sesi

taklimat oleh peniaga berhubung dengan latar belakang

syarikat dan kaedah pengiraan dan penetapan untung serta

harga barangan yang diperiksa kepada pegawai

3.3.5.2 Pemeriksaan perlu dilaksanakan terhadap semua rekod atau

dokumen asal dan salinan yang berkaitan dengan

pembuktian elemen-elemen %MU/%MG bagi tahun

kewangan atau tahun kalendar dan %MU/%MG bagi

sebarang transaksi di sepanjang tahun tersebut.

3.3.5.3 Pegawai perlu mengambil rakaman percakapan pemilik

premis atau orang yang bertanggungjawab di atas

pengendalian perniagaan tersebut bagi mengesahkan setiap

5

butiran yang diperakui oleh peniaga pada Notis di bawah

Seksyen 21, AKHAP 2011.

3.3.6 Dokumen-dokumen yang perlu disemak

3.3.6.1 Pemeriksaan pematuhan dibahagikan kepada 4 bahagian

utama yang terdiri daripada Maklumat Butiran Perniagaan,

Perundangan AKHAP 2011, Penyelenggaraan Dokumen

dan Tanda Harga.

3.3.6.2 Semua dokumen perniagaan yang berkaitan dengan

pengeluaran, penjualan atau penawaran barang yang diakui

oleh peniaga dalam Notis 21 perlu disemak dan dibuktikan

kesahihannya oleh pegawai.

3.3.6.3 Antara dokumen-dokumen atau rekod yang diperlukan bagi

semakan dan pengiraan %MU atau %MG

perniagaan/syarikat:

Penyata Untung/Rugi peniaga;

Dokumen-dokumen berkaitan kos pengeluaran

barangan (peringkat kilang/pengeluar);

Dokumen-dokumen berkaitan kos barangan

(peringkat pengedar / pemborong / peruncit);

Rekod dan Penyata jualan bagi barangan yang

diperiksa dan pastikan tarikh penjualan barang adalah

sama dengan tarikh pengeluaran barang pada

penyata stok;

Harga jualan dan invois jualan atau resit jualan

untuk satu barangan yang diperiksa;

Harga belian dan invois belian resit belian untuk

satu barangan diperiksa;

Penyata stok bagi penerimaan/

pengeluaran barang yang diperiksa;

6

Sistem komputer, data elektronik memuat data-data

perakaunan.

Nota : Pemeriksaan buku, rekod, dokumen dan data

elektronik adalah termasuk melihat atau memeriksa

stok secara fizikal sekiranya perlu.

3.3.7 Tempoh Lawatan

3.3.7.1 Tempoh lawatan pemeriksaan yang dilaksanakan adalah

bergantung kepada jenis perniagaan, barang dan rekod

perniagaan yang disemak.

3.4 Jawatankuasa Khas Antipencatutan (JKAP)

3.4.1 Laporan Pemeriksaan Pematuhan dan analisa pencatutan yang telah

lengkap perlu dibentangkan pada mesyuarat Jawatankuasa Khas

Antipencatutan mengikut tarikh yang dijadualkan.

3.5 Makluman Hasil Pemeriksaan Pematuhan

3.5.1 Surat makluman hasil pemeriksaan hendaklah dikemukakan kepada

pemilik premis yang diperiksa sekiranya mendapati tiada sebarang

pelanggaran perundangan yang dikuatkuasakan khususnya pematuhan

terhadap mekanisme untuk menentukan keuntungan tinggi yang tidak

munasabah bagi barangan.

3.5.2 Surat pemberitahuan beramaran berhubung dengan penurunan

%MU/%MG perlu dikemukakan kepada pemilik premis sekiranya terdapat

kesalahan mencatut dan tempoh masa yang diberikan adalah di antara 7

hingga 14 hari sepertimana yang diputuskan pada mesyuarat JKPP(AP).

3.5.3 Kedua-dua surat makluman atau surat pemberitahuan beramaran yang

dikemukakan kepada peniaga adalah berdasarkan keputusan JKPP(AP).

7

3.6 Jawatankuasa Khas Penilaian Penyiasatan Antipencatutan - JKPP(AP)

4. HAK DAN TANGGUNGJAWAB

4.1 Pihak Peniaga Yang Diperiksa

4.1.1 Pihak peniaga yang diperiksa boleh menghubungi mana-mana pejabat

Kementerian yang berkenaan untuk mengesahkan lawatan pemeriksaan

yang dijalankan.

4.1.2 Pihak peniaga yang diperiksa hendaklah memberi kerjasama semasa

pemeriksaan pematuhan dilaksanakan termasuklah :

4.1.2.1 Membenarkan pegawai memasuki premis, menyediakan

dokumen asal dan salinan rekod untuk disemak termasuklah

akses kepada maklumat berekod atau data berkomputer

atau sebarang rekod yang berkaitan sepertimana

dikehendaki oleh pegawai;

4.1.2.2 Menjawab soalan-soalan yang ditanya oleh pegawai

semasa pemeriksaan dilaksanakan termasuklah semasa

rakaman percakapan diambil;

4.1.2.3 Mengemukakan notifikasi secara bertulis keperluan

pelanjutan tempoh masa sekiranya perlu;

4.1.2.4 Memberi penerangan dan menyediakan maklumat yang

benar kepada pegawai;

4.1.2.5 Memelihara rekod/dokumen selama tempoh 7 tahun dan

mengemukakan kepada pegawai apabila diminta;

4.1.2.6 Mengemukakan maklumbalas terhadap notis 21 dalam

tempoh 10 hari bekerja.

8

4.1.5 Pihak peniaga yang diperiksa adalah dilarang:

4.1.5.1 Menghalang pegawai daripada menjalankan tugas;

4.1.5.2 Memberi maklumat palsu;

4.1.5.3 Menyembunyikan fakta, dokumen dan maklumat;

4.1.5.4 Mengelak daripada menjawab soalan;

4.1.5.5 Memberi sebarang bentuk hadiah, ganjaran, balasan atau

upah atau berjanji.

4.2 Pegawai Penguatkuasa KPDNKK

4.2.1 Pegawai yang melaksanakan pemeriksaan pematuhan merupakan

pegawai-pegawai penguatkuasa yang diwartakan sebagai Penolong

Pengawal Harga di bawah perundangan AKHAP 2011.

4.2.2 Pegawai yang dipertanggungjawabkan hendaklah menjalankan tugasan

pemeriksaan pematuhan dengan penuh etika dan profesionalisme

sepertimana digariskan di bawah arahan kerja penguatkuasaan.

5. KUASA

5.1 Pelaksanaan pemeriksaan pematuhan adalah selaras dengan kuasa-kuasa yang

diberikan sebagai Penolong Pengawal Harga di bawah perundangan AKHAP

2011 termasuklah kuasa-kuasa yang berikut:

5.1.1 Seksyen 21: Kuasa Penolong Pengawal untuk menghendaki pemberian

maklumat

21. (1) Seksyen ini terpakai bagi seseorang jika Penolong Pengawal,

dalam menjalankan penyiasatan di bawah Bahagian ini mempunyai sebab

untuk mempercayai bahawa orang itu –

(a) mempunyai apa-apa maklumat (termasuk, tetapi tidak terhad

kepada, rekod, akaun dan data berkomputer) atau apa-apa

dokumen yang berkaitan dengan pelaksanaan kuasa dan fungsi

Penolong pengawal di bawah Akta ini; atau

9

(b) berupaya memberikan apa-apa keterangan yang Penolong

Pengawal mempunyai sebab untuk mempercayai adalah

berkaitan dengan pelaksanaan kuasa dan fungsi Penolong

Pengawal di bawah Akta ini.

5.1.2 Seksyen 22: Penolong Pengawal boleh memegang simpan dokumen

22. (1) Penolong Pengawal boleh mengambil dan memegang simpan

selama tempoh yang perlu, milikan mana-mana dokumen yang diperolehi

di bawah Bahagian ini.

5.1.3 Seksyen 23: Akses kepada rekod

23. (1) Mana-mana orang hendaklah, jika pada bila-bila masa diarahkan

oleh Penolong Pengawal, membenarkan Penolong Pengawal akses

kepada buku, rekod, akaun, dokumen, data berkomputer, benda atau

perkara bagi maksud menjalankan mana-mana fungsi atau kuasa

Penolong Pengawal di bawah Akta ini.

5.1.4 Seksyen 28: Akses kepada tempat atau premis

28. (1) Penolong Pengawal pada bila-bila masa hendaklah mempunyai

akses kepada mana-mana tempat atau premis di mana apa-apa

perniagaan dijalankan bagi maksud mengumpul atau memantau harga

barangan atau caj bagi perkhidmatan.

5.1.5 Seksyen 31: Akses kepada maklumat berekod, data komputer dan

sebagainya

31. (1) Mana-mana Penolong Pengawal yang menjalankan kuasanya di

bawah seksyen 29 atau seksyen 30 hendaklah diberi akses kepada apa-

apa maklumat berekod atau data berkomputer atau berdigital, sama ada

yang disimpan dalam suatu computer atau selainnya.

10

6. KESALAHAN DAN PENALTI

6.1 Kesalahan

6.1.1 Antara kesalahan-kesalahan yang perlu dikenalpasti oleh pegawai semasa

menjalankan pemeriksaan pematuhan adalah sepertimana yang berikut:

6.1.1.1 Seksyen 21(5), AKHAP 2011

Mana-mana orang yang enggan atau tidak mematuhi arahan

yang dibuat oleh Penolong Pengawal di bawah seksyen ini

melakukan suatu kesalahan.

6.1.1.2 Seksyen 21(4), AKHAP 2011

Mana-mana orang yang diarahkan supaya memberikan

maklumat di bawah subseksyen (2) atau (3) hendaklah

memastikan bahawa maklumat yang diberikan itu adalah benar,

tepat dan lengkap dan orang itu hendaklah memberikan

representasi yang nyata bermaksud sedemikian, termasuk

suatu perisytiharan bahawa yang dia tidak menyedari mengenai

apa-apa maklumat lain yang boleh mengelirukan maklumat yang

diberikan itu tidak benar atau mengelirukan.

6.1.1.3 Seksyen 14(1), AKHAP 2011

Mana-mana orang yang, dalam perjalanan perdagangan atau

perniagaan, mencatut dalam menjual atau menawarkan untuk

menjual atau membekalkan atau menawarkan untuk

membekalkan apa-apa barangan atau perkhidmatan melakukan

suatu kesalahan.

6.1.1.4 Seksyen 23 , AKHAP 2011

23. (1) Mana-mana orang hendaklah, jika pada bila-bila masa

diarahkan oleh Penolong Pengawal, membenarkan Penolong

Pengawal akses kepada buku, rekod, akaun, dokumen, data

berkomputer, benda atau perkara bagi maksud menjalankan

11

mana-mana fungsi atau kuasa Penolong Pengawal di bawah

Akta ini.

(2) Mana-mana orang yang tidak mematuhi arahan yang

dibuat oleh Penolong pengawal di bawah subseksyen (1)

melakukan suatu kesalahan.

6.1.1.5 Seksyen 26, AKHAP 2011

Seseorang yang tidak menzahirkan atau meninggalkan untuk

memberikan apa-apa maklumat, dokumen atau keterangan

yang berkaitan, atau memberikan apa-apa maklumat, dokumen

atau keterangan yang dia tahu atau ada sebab untuk

mempercayai adalah palsu atau mengelirukan, dalam

perjalanan penyiasatan oleh Penolong Pengawal, melakukan

suatu kesalahan.

6.1.1.6 Seksyen 27, AKHAP 2011

Seseorang yang –

a) memusnahkan, menyembunyikan, mencacatkan atau

mengubah; atau

b) menghantar atau cuba untuk menghantar atau berkomplot

dengan mana-mana orang lain untuk mengalihkan dari

premisnya atau menghantar ke luar Malaysia,

apa-apa buku, rekod, akaun, dokumen, data berkomputer,

benda atau perkara yang disimpan atau disenggarakan dengan

niat untuk memfraud Penolong Pengawal atau untuk

menghalang, melengahkan atau menggalang perjalanan suatu

penyiasatan atau perjalanan mana-mana kuasa Penolong

Pengawal di bawah Akta ini melakukan suatu kesalahan.

12

6.1.1.7 Seksyen 32(1), AKHAP 2011

32. (1) Mana-mana orang yang –

(a) mengetahui atau mempunyai sebab untuk mengesyaki

bahawa seorang Penolong Pengawal sedang bertindak,

atau bercadang untuk bertindak, berkaitan dengan suatu

penyiasatan yang sedang, atau akan, dijalankan di bawah

atau bagi maksud Akta ini atau mana-mana perundangan

subsidiari yang dibuat di bawah Akta ini dan menzahirkan

kepada mana-mana orang lain maklumat atau apa-apa

perkara lain yang mungkin akan menjejaskan penyiasatan

itu atau penyiasatan yang dicadangkan itu; atau

(b) mengetahui atau mempunyai sebab untuk mengesyaki

bahawa suatu penzahiran telah dibuat kepada seorang

Penolong Pengawal di bawah Akta ini dan menzahirkan

kepada mana-mana orang lain maklumat atau apa-apa

perkara lain yang mungkin akan menjejaskan apa-apa

penyiasatan yang mungkin dijalankan berikutan penzahiran

itu,

melakukan suatu kesalahan.

6.1.1.8 Seksyen 39, AKHAP 2011

Mana-mana orang yang –

a) enggan untuk memberi mana-mana Penolong Pengawal

akses kepada mana-mana premis yang Penolong Pengawal

itu berhak kepadanya di bawah Akta ini atau dalam

melaksanakan apa-apa kewajipan yang dikenakan atau

kuasa yang diberikan oleh akta ini ;

b) mengamang, menggalang, menghalang atau melengahkan

mana-mana Penolong Pengawal dalam membuat apa-apa

kemasukan yang Penolong Pengawal itu berhak

membuatnya di bawah Akta ini, atau dalam melaksanakan

apa-apa kewajipan yang dikenakan atau kuasa yang

diberikan oleh akta ini ; atau

13

c) enggan untuk memberi mana-mana Penolong Pengawal

apa-apa maklumat yang berhubungan dengan suatu

kesalahan atau suatu kesalahan yang disyaki di bawah Akta

ini atau apa-apa maklumat lain yang secara munasabah

dikehendaki supaya diberikan olehnya dan yang ada dalam

pengetahuan atau kuasanya,

melakukan suatu kesalahan.

6.1.1.9 Seksyen 53A. (1) AKHAP 2011

53A. (1) Mana-mana orang yang membekalkan atau

menawarkan untuk membekalkan apa-apa barangan atau

perkhidmatan hendaklah menyimpan dan menyenggarakan

rekod yang wajar yang berhubungan dengan kendalian

perniagaan termasuk rekod yang berikut:

a) rekod jualan termasuk resit dan buku jualan;

b) rekod pembelian termasuk invois daripada pembekal;

c) rekod perbelanjaan termasuk rekod pembayaran, invois

dan butiran mengenai perolehan;

d) dokumen yang berhubungan dengan penentuan harga

bagi barangan atau perkhidmatan itu;

e) rekod saran, elaun atau gaji; dan

f) rekod cukai dan apa-apa dokumen yang berkaitan, jika

ada

(2) Rekod di bawah Subseksyen (1) hendaklah –

(a) dipelihara bagi tempoh tujuh tahun dari tarikh terakhir

yang berhubungan dengan rekod itu;

(b) tersedia pada bila-bila masa bagi pemeriksaan oleh Penolong Pengawal; dan

(c) dikemaskinikan dan dalam keadaan teratur dan baik.

(3) Mana-mana orang yang tidak mematuhi subseksyen (1)

atau (2) melakukan suatu kesalahan.”.

14

6.2 Penalti

2 bentuk penalti yang boleh dikenakan terhadap mana-mana peniaga yang

melanggar perundangan AKHAP ini adalah seperti yang berikut:

6.2.1 Penalti Khusus (Seksyen 18 , AKHAP 2011)

(a) jika orang itu suatu pertubuhan perbadanan, didenda tidak

melebihi RM500,000.00 dan, bagi kesalahan kali yang kedua

atau yang berikutnya, didenda tidak melebihi RM1,000,000.00; atau

(b) jika orang itu bukan suatu pertubuhan perbadanan, didenda tidak

melebihi RM100,000.00 atau dipenjarakan selama tempoh tidak

melebihi 3 tahun atau kedua-duanya dan, bagi kesalahan kali yang

kedua atau yang berikutnya, didenda tidak melebihi RM250,000.00

atau dipenjarakan selama tempoh tidak melebihi 5 tahun atau kedua-

duanya.

6.2.2 Penalti Am (Seksyen 57, AKHAP 2011)

(a) jika orang itu suatu pertubuhan perbadanan, didenda tidak melebihi

RM100,000.00, dan bagi kesalahan kali yang kedua atau yang

berikutnya, didenda tidak melebihi RM 250,000.00; atau

(b) jika orang itu bukan suatu pertubuhan perbadanan, dikenakan denda

tidak melebihi RM50,000.00 atau dipenjarakan selama tempoh

tidak melebihi 2 tahun atau kedua-duanya, dan bagi kesalahan kali yang

kedua atau yang berikutnya, boleh didenda tidak melebihi

RM100,000.00 atau dipenjarakan selama tempoh tidak melebihi 5 tahun

atau kedua- duanya.

7. KERAHSIAAN MAKLUMAT

7.1 Sebarang maklumat yang diperolehi semasa pemeriksaan pematuhan

dilaksanakan hendaklah dirahsiakan dan digunakan hanya bagi menjalankan

siasatan mengikut peruntukan Seksyen 24(1) dan Seksyen 32(1) AKHAP 2011.

15

7.2 Maklumat rantaian pengedaran bagi barangan yang diperiksa hendaklah

disalurkan kepada Sub Unit Profiling bagi tujuan membangunkan pengkalan data

rantaian pengedaran barangan secara bertulis.

8. SKOP

8.1 Garis panduan ini disediakan bermula dari peringkat awal penerimaan arahan

untuk melaksanakan pemeriksaan pematuhan sehingga penyerahan fail

pemeriksaan pematuhan di stor eksibit, Unit Antipencatutan.

9. PROSES KERJA PEMERIKSAAN PEMATUHAN

Berikut di senaraikan proses kerja yang perlu dilaksanakan oleh pegawai yang

dipertanggungjawabkan untuk melaksanakan pemeriksaan pematuhan bagi

perundangan AKHAP 2011. Rujuk mukasurat 12 hingga 20.

10. CARTA ALIRAN KERJA PEMERIKSAAN PEMATUHAN

Rujuk mukasurat 21 hingga 25 bagi melihat carta aliran proses kerja pemeriksaan

pematuhan.

11. PENUTUP

11.1 Garis Panduan ini akan dikemaskini dari masa ke semasa bagi tujuan

penambahbaikan proses kerja pematuhan yang sedia ada.

BAHAGIAN PENGUATKUASA KEMENTERIAN PERDAG ANGAN DALAM NEGERI, KOPERASI DAN KEPENGGUNAAN.

JANUARI 2017

9.0 PROSES KERJA BAGI PELAKSANAAN PEMERIKSAAN PEMATUHAN

BIL

PROSES KERJA

DOKUMEN

TINDAKAN

TEMPOH

9.1 NOTIS S.21

Sebelum Serahan Notis 21

1. Terima dan teliti arahan untuk melaksanakan pemeriksaan pematuhan

- ATR - Fail Notis 21

- Pegawai Pematuhan

1 hari bekerja

2. Sediakan dan lengkapkan dokumen Notis di bawah S.21 kepada pihak peniaga yang dijadualkan

- Notis bertulis di bawah S.21

- Borang Notis 21

3. Semak jenis perniagaan sama ada Pengilangan / Pengeluaran / Pemborongan / Pengedaran / Peruncitan

Semasa Serahan Notis 21

4. Dapatkan senarai barangan dan kenalpasti barangan mengikut 2 kelas barangan serta pilih sekurang- kurangnya 3 barang dari senarai barangan yang dijual atau ditawarkan

- Senarai barangan

- Pegawai Pematuhan

1 hari bekerja

5. Lengkapkan Notis 21 dengan 3 jenis barangan yang dipilih

- Borang Notis 21

- Peniaga

6. Terangkan kepada peniaga berhubung dengan kandungan Notis 21 serta penalti sekiranya gagal mematuhi arahan seperti yang terdapat dalam Notis 21

- Pegawai Pematuhan

7. Serah Notis 21 kepada pemilik perniagaan / syarikat / individu yang bertanggungjawab beserta akuan penyerahan Notis 21 kepada peniaga. Maklumkan juga kepada peniaga untuk kembalikan Notis dalam tempoh 10 hari bekerja

- Salinan Notis 21

- Akuan pengesahan penerimaan Notis 21

- Pegawai Pematuhan

10 hari bekerja

Selepas Serahan Notis 21

8. Tanpa Penangguhan:

i. Terima dan semak dokumen serta butiran Notis 21 yang dikembalikan oleh peniaga dalam tempoh 10 hari bekerja

- Akuan

Penyerahan /

Penerimaan

Notis 21

- Peniaga - Pegawai

Pematuhan - Peniaga

1 hari bekerja

16

ii. Jika tiada penangguhan, semak

maklum balas notis yang diterima dan sediakan analisa awal pencatutan.

iii. Sekiranya tiada permohonan

penangguhan dan berlaku kelewatan melebihi 10 hari bekerja, lengkapkan fail dan minit fail kepada pegawai atasan untuk arahan lanjut

Ada Maklumbalas:

1) Lengkap

i. Semak dokumen dan

butiran notis 21 ii. Sediakan analisa awal

pencatutan iii. kemaskini fail dan minit

untuk arahan lanjut

2) Tidak lengkap

i. Semak butiran notis 21

yang tidak lengkap

ii. Kemaskini fail dan

minit fail untuk arahan

lanjut

iii. Serah fail ke Sub Unit

Siasatan /

Pendakwaan

Tiada Maklumbalas:

i. Kemaskini dan minit

fail untuk arahan lanjut

ii. Terima arahan untuk

serahan fail kepada

Sub Unit Siasatan

Ada Penangguhan:

i. Jika ada permohonan

penangguhan dari peniaga,

perlu semak justifikasi

penangguhan, maklumkan

akuan penerimaan kepada

peniaga

- Surat permohonan penangguhan maklumbalas

- Pegawai Pematuhan

- KPPN / KS /KUAP/ PP

3 hari bekerja

17

ii. Lengkapkan borang

penangguhan dan failkan ke

dalam fail pematuhan

iii. Semak maklum balas notis

selepas tamat tempoh notis

Ada Maklumbalas:

1) Lengkap

i. Semak dokumen dan butiran notis 21

ii. Sediakan analisa awal pencatutan

iii. Kemaskini fail dan minit untuk arahan lanjut

2) Tidak lengkap

i. Semak butiran notis 21

yang tidak lengkap

ii. Kemaskini fail dan

minit fail untuk arahan

lanjut

iii. Terima arahan untuk

serahan fail kepada

Sub Unit Siasatan /

Pendakwaan

iv. Kemaskini rekod notis

v. Serah fail ke Sub Unit

Siasatan /

pendakwaan

Tiada Maklumbalas:

i. Kemaskini dan minit

fail untuk arahan lanjut

ii. Terima arahan untuk

serahan fail kepada

Sub Unit Siasatan

iii. Kemaskini rekod notis

iv. Serah fail ke Sub Unit

Siasatan /

Pendakwaan

9.2 ANALISA AWAL PENCATUTAN

9. Sediakan analisa awal pencatutan berdasarkan maklum balas Notis 21 yang diterima dari peniaga

- Analisa awal pencatutan

- Pegawai Pematuhan

3 hari bekerja

10. Tindakan yang perlu dilaksanakan: Semak dokumen-dokumen yang diperlukan bagi pengiraan %MU atau

18

%MG perniagaan/syarikat:

i. Semak Penyata Untung/Rugi

syarikat bagi mengenalpasti sama ada menggunakan Tahun Kalendar (CY) / Tahun Kewangan (FY)

ii. Semak dokumen-dokumen

berkaitan kos pengeluaran barangan (peringkat kilang/pengeluar)

iii. Semak dokumen-dokumen

berkaitan kos barangan (peringkat/pengedar/ pemborong / peruncit)

iv. Semak penyata jualan bagi

barangan yang diperiksa dan pastikan tarikh penjualan barang adalah sama dengan tarikh pengeluaran barang pada penyata stok

v. Semak harga jualan untuk

barangan yang diperiksa

vi. Semak harga belian untuk

barangan diperiksa

vii. Semak dokumen penyata stok bagi penerimaan/ pengeluaran barang yang diperiksa

viii. Sediakan analisa %MU /

%MG

ix. Minit fail pemeriksaan pematuhan kepada KPPN/KS/KUAP/PP untuk arahan selanjutnya

- Penyata untung/rugi syarikat

- Dokumen kos

langsung dan kos pengeluaran

- Penyata jualan

- Invois Jualan

- Invois Belian

- Penyata Stok

- Analisa pencatutan

- Pegawai Pematuhan

- Pegawai Pematuhan

- KPPN / KS / KUAP / PP

9.3 PEMERIKSAAN PEMATUHAN

Sebelum pemeriksaan

i. Terima arahan untuk

menjalankan pemeriksaan

pematuhan

Pegawai Pematuhan

1 hari bekerja

19

ii. Kenalpasti maklumat dan

dokumen yang perlu

disediakan oleh peniaga

iii. Kemukakan Surat Lawatan

Pemeriksaan Pematuhan

kepada peniaga melalui emel /

pos / fax sekurang-kurangnya 3

hari sebelum lawatan dengan

menyatakan keperluan bagi

dokumen-dokumen yang

berkaitan dan pembentangan

yang perlu disediakan oleh

peniaga

iv. Sediakan Arahan Tugas Rasmi

dan dokumen-dokumen

berkaitan bagi tujuan lawatan

pemeriksaan pematuhan

v. Beri taklimat kepada ahli

kumpulan tentang pemeriksaan

yang akan dijalankan

- Surat lawatan

pemeriksaan

pematuhan

- Arahan Tugas

Rasmi

Semasa pemeriksaan

13. Terangkan kepada peniaga

berhubung dengan objektif

pemeriksaan

- Pegawai

Pematuhan

1 hari

bekerja

14. Dapatkan maklumat berhubung

dengan latarbelakang syarikat,

barang yang diperiksa dan keperluan

lain yang berkaitan

15. Laksanakan Pemeriksaan

Pematuhan terhadap dokumen-

dokumen asal pembuktian elemen

%MU /%MG seperti dokumen

jualan/belian/penyata stok/kos

pengeluaran dan lain-lain dokumen

perniagaan berhubung dengan

pematuhan perundangan AKHAP

2011.

-Dokumen-

dokumen

berkaitan

16. Ambil rakaman percakapan dari

pemilik perniagaan / pengurus

kewangan / pengurus operasi dan

pengurus pemasaran / lain-lain yang

- Borang

Rakaman

Percakapan

20

17.

terlibat dengan penetapan harga

jualan barangan

Kemukakan satu Salinan Kenyataan

Pemeriksaan Premis kepada

peniaga yang diperiksa

- Kenyataan

Pemeriksaan

Premis

Selepas pemeriksaan

18. Sediakan laporan analisa

pencatutan dan lengkapkan borang

pemeriksaan pematuhan

Kemaskini dan minit Fail kepada

KPPN / KS / KUAP / PP

- Laporan

Analisa

Pencatutan

- Borang

Pemeriksaan

Pematuhan

-Pegawai

Pematuhan

2 hari

bekerja

9.4 JKAP

Sebelum Pembentangan

19. i. Terima arahan untuk pembentangan fail pematuhan ke JKAP

ii. Sediakan slide pembentangan

dan salinan slide serta Lampiran A

iii. Minit Fail untuk arahan

selanjutnya

-Slide pembentangan dan Lampiran A

-Fail Pematuhan

- Pegawai

Pematuhan

- KPPN / KS

/ KUAP /

PP

5 hari

bekerja

Semasa Pembentangan

20. i. Kemukakan Lampiran A & Slaid kepada panel JKAP

ii. Buat pembentangan fail

pematuhan iii. Kemukakan syor dan cadangan

kepada ahli JKAP iv. Dapatkan keputusan berhubung

dengan status fail pemeriksaan pematuhan daripada ahli JKAP

- Lampiran A

- Pegawai Pematuhan

-Ahli JKAP

1 hari bekerja

Selepas Pembentangan

21. Sekiranya Tiada Pencatutan: i. Semak keputusan JKAP dan

kemukakan surat makluman hasil pemeriksaan pematuhan

-Surat

makluman hasil

pemeriksaan

pematuhan

-Pegawai Pematuhan

1 hari bekerja

21

bagi barangan berkenaan kepada peniaga

ii. Kemaskini dan minit Fail untuk

arahan penyimpanan iii. Terima arahan dan sediakan

dokumen berkaitan penyimpanan fail

iv. Kemukakan fail kepada pegawai

stor

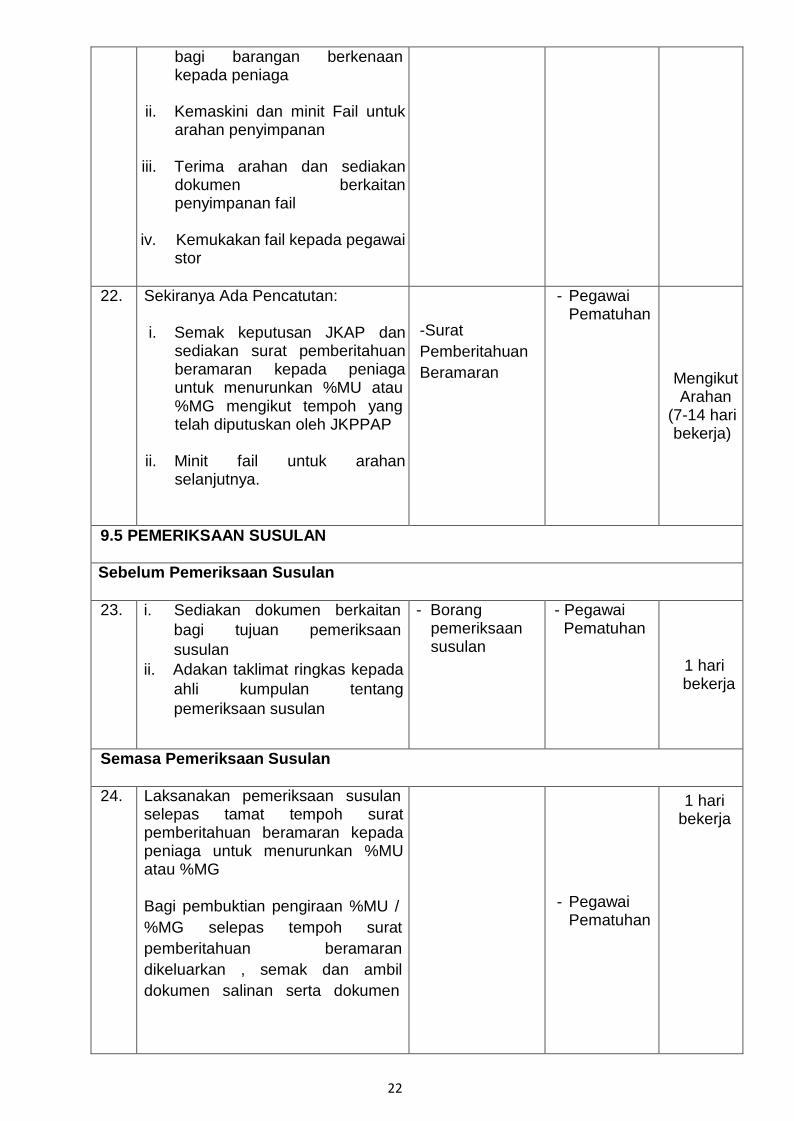

22. Sekiranya Ada Pencatutan:

i. Semak keputusan JKAP dan sediakan surat pemberitahuan beramaran kepada peniaga untuk menurunkan %MU atau %MG mengikut tempoh yang telah diputuskan oleh JKPPAP

ii. Minit fail untuk arahan

selanjutnya.

-Surat

Pemberitahuan

Beramaran

- Pegawai Pematuhan

Mengikut Arahan

(7-14 hari bekerja)

9.5 PEMERIKSAAN SUSULAN

Sebelum Pemeriksaan Susulan

23. i. Sediakan dokumen berkaitan

bagi tujuan pemeriksaan

susulan

ii. Adakan taklimat ringkas kepada

ahli kumpulan tentang

pemeriksaan susulan

- Borang pemeriksaan susulan

- Pegawai Pematuhan

1 hari bekerja

Semasa Pemeriksaan Susulan

24. Laksanakan pemeriksaan susulan selepas tamat tempoh surat pemberitahuan beramaran kepada peniaga untuk menurunkan %MU atau %MG

Bagi pembuktian pengiraan %MU /

%MG selepas tempoh surat

pemberitahuan beramaran

dikeluarkan , semak dan ambil

dokumen salinan serta dokumen

- Pegawai Pematuhan

1 hari bekerja

22

asal (sekiranya perlu) seperti

berikut:

i. Semak penyata jualan bagi barangan yang diperiksa mengikut tarikh pengeluaran barang berdasarkan penyata stok

ii. Semak harga jualan untuk satu

barangan yang diperiksa iii. Semak harga belian untuk satu

barangan diperiksa

iv. Semak dokumen penyata stok

bagi penerimaan/ pengeluaran barang yang diperiksa

v. Semak dokumen-dokumen

berkaitan kos pengeluaran barangan (kos langsung)

vi. Lengkapkan borang

pemeriksaan susulan

vii. Sediakan analisa pencatutan

- Penyata

Jualan

- Invois Jualan

- Invois Belian

- Penyata Stok

- Dokumen kos langsung

- Borang Pemeriksaan Susulan

- Analisa

pencatutan

1 hari bekerja

Selepas Pemeriksaan Susulan

25. Tiada penurunan %MU / %MG:

i. Maklumkan hasil pemeriksaan susulan kepada urusetia JKPPAP

ii. Kemaskini dan minit fail untuk

arahan selanjutnya iii. Terima arahan untuk serahan fail

kepada Sub Unit Siasatan iv. Kemaskini, buat salinan pendua,

tutup dan simpan fail pematuhan mengikut arahan

- Salinan pendua fail pemeriksaan pematuhan

- Pegawai Pematuhan

- KPPN / KS

/KUAP / PP

3 hari bekerja

23

Ada penurunan %MU / %MG:

i. Maklumkan hasil pemeriksaan susulan kepada urusetia JKPPAP

ii. Kemaskini dan minit fail

pematuhan untuk arahan penyimpanan

iii. Terima arahan penyimpanan

fail pematuhan

iv. Buat salinan pendua dan

tutup fail pemeriksaan pematuhan

v. Buat penyimpanan fail

mengikut arahan

- Arahan Pengarah Penguatkuasa Bil.22 Untuk Melaksanakan Garis Panduan Pengurusan Eksibit Dokumen Unit Antipencatutan

24

25

10. CARTA ALIRAN KERJA BAGI PEMERIKSAAN PEMATUHAN

10.1 SERAHAN NOTIS BERTULIS DI BAWAH SEKSYEN 21

MULA

SEBELUM SERAHAN NOTIS Terima dan teliti arahan

Sediakan dan lengkapkan Notis 21 kepada pihak peniaga

Semak jenis perniagaan

SEMASA SERAHAN NOTIS Dapatkan senarai barangan dan pilih 3 barang

Lengkapkan Notis 21

Beri penerangan kepada peniaga

Serah Notis 21 kepada pemilik perniagaan / individu yang bertanggungjawab dan maklum kepada peniaga tempoh Notis adalah 10 hari bekerja

A

26

A Sambungan 1

SELEPAS SERAHAN NOTIS TANPA PENANGGUHAN

Semak maklumbalas notis

ADA MAKLUMBALAS

TIADA MAKLUMBALAS

LENGKAP

Semak Dokumen

& Butiran Notis 21

Sediakan analisa awal pencatutan

Kemaskini fail dan minit untuk arahan

TIDAK LENGKAP

Semak butiran yang tidak lengkap

kemas kini fail dan minit fail untuk arahan lanjut

Serah fail ke sub unit siasatan / pendakwaan

Kemas kini dan minit fail untuk arahan lanjut

Terima arahan untuk serahan fail kepada Sub Unit Siasatan

Serah fail ke sub unit siasatan / pendakwaan

TAMAT

27

A Sambungan 2

SELEPAS SERAHAN NOTIS ADA PENANGGUHAN

Semak justifikasi penangguhan

Lengkapkan borang penangguhan dan failkan

ADA MAKLUMBALAS

Semak maklum balas notis selepas tamat tempoh notis

TIADA MAKLUMBALAS

Semak Dokumen dan Butiran Notis 21

Sediakan analisa awal pencatutan

Kemaskini fail dan minit fail untuk arahan

LENGKAP

TIDAK LENGKAP

Semak butiran yang tidak lengkap Kemaskini fail dan minit fail untuk arahan lanjut

Terima arahan serah fail ke sub unit siasatan /pendakwaan

Kemaskini rekod notis

Buat serahan fail kepada ketua subunit siasatan/pendakwaan

TAMAT

10.2 CARTA ALIRAN KERJA ANALISA AWAL PENCATUTAN DAN PEMERIKSAAN PEMATUHAN

MULA ANALISA AWAL

Semak maklumat Notis 21

Semak dokumen setiap elemen pengiraan %MU / %MG

Sediakan analisa awal %MU / %MG

Minit fail untuk semakan dan arahan

SEMAKAN ANALISA DAN DOKUMEN

LENGKAP Minit fail untuk bentang di JKAP

(Rujuk Carta Aliran Kerja JKAP)

TIDAK LENGKAP

PEMERIKSAAN PEMATUHAN Sebelum Pemeriksaan Pematuhan Terima arahan untuk menjalankan pemeriksaan pematuhan Kenalpasti maklumat dan dokumen yang perlu disediakan oleh peniaga

Kemukakan Surat Lawatan Pemeriksaan kepada peniaga

Sediakan Arahan Tugas Rasmi dan dokumen-dokumen berkaitan

Beri taklimat kepada ahli kumpulan

Semasa Pemeriksaan Pematuhan

Terangkan kepada peniaga objektif

pemeriksaan

Dapatkan maklumat syarikat dan barangan yang diperiksa

Semak dan dapatkan semua dokumen pembuktian %MU/%MG

Mengambil rakaman percakapan pihak yang bertanggungjawab

Kenalpasti setiap dokumen yang perlu diambil sama ada asal atau salinan

Kemukakan Kenyataan Pemeriksaan Premis 28 dan nyatakan dokumen yang diambil

29

Sambungan 1

A Selepas Pemeriksaan Pematuhan

Sediakan laporan dan lengkapkan Borang

Pemeriksaan Pematuhan

Kemaskini fail pemeriksaan dan minit untuk arahan lanjut

TAMAT

30

10.3 CARTA ALIRAN KERJA BAGI JAWATANKUASA KHAS ANTIPENCATUTAN (JKAP)

MULA

SEBELUM JKAP

Terima arahan untuk pembentangan ke JKAP

Sediakan slaid dan Salinan slaid

Minit fail untuk arahan selanjutnya

SEMASA JKAP BERSIDANG

Kemukakan Lampiran A dan slaid kepada Panel JKAP

Pembentangan fail pematuhan

Kemukakan syor dan cadangan

Semak keputusan JKAP

Sediakan surat makluman hasil pemeriksaan dan kemukakan kepada peniaga

Kemaskini dan minit fail untuk

Terima arahan dan sediakan dokumen berkaitan

Kemukakan kepada Pegawai Stor

TIDAK MENCATUT

TAMAT

KEPUTUSAN JKAP

MENCATUT

SELEPAS JKAP

Semak keputusan JKAP

Sediakan notis pemberitahuan untuk menurunkan %MU/%MG dan kemukakan kepada peniaga

Kemaskini rekod dan minit fail untuk arahan selanjutnya

31

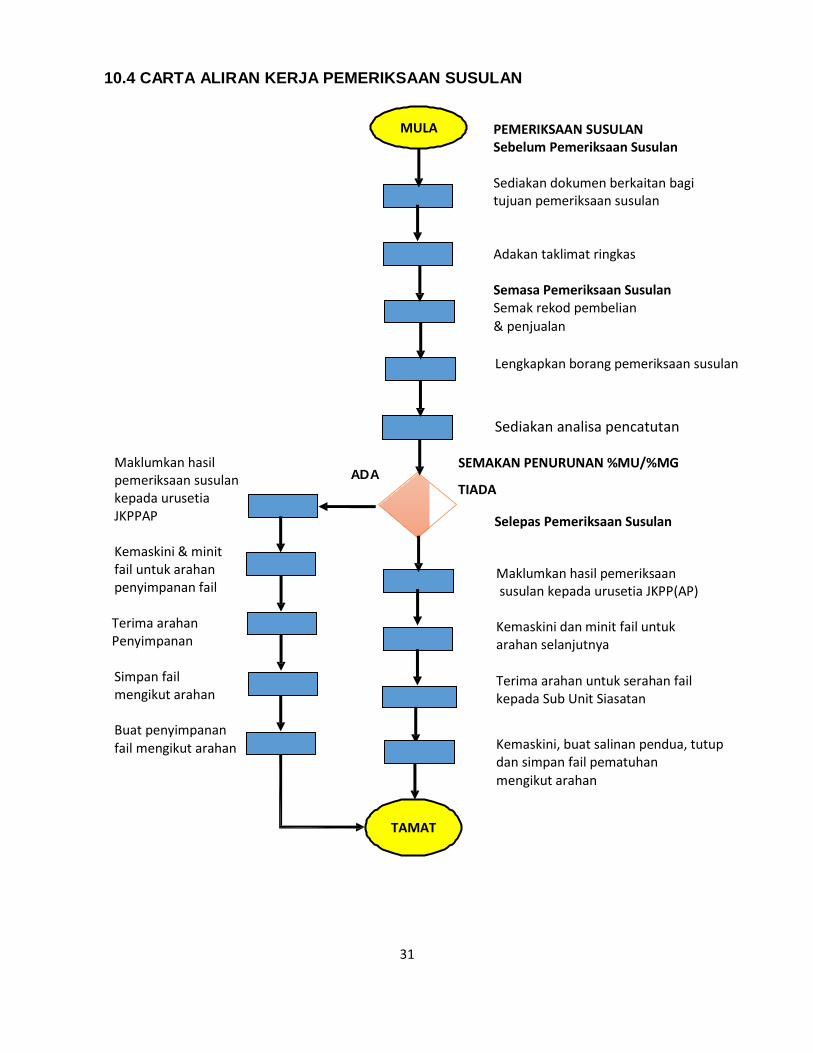

10.4 CARTA ALIRAN KERJA PEMERIKSAAN SUSULAN

MULA PEMERIKSAAN SUSULAN

Sebelum Pemeriksaan Susulan Sediakan dokumen berkaitan bagi tujuan pemeriksaan susulan

Adakan taklimat ringkas

Semasa Pemeriksaan Susulan Semak rekod pembelian

& penjualan

Lengkapkan borang pemeriksaan susulan

Sediakan analisa pencatutan

Maklumkan hasil pemeriksaan susulan kepada urusetia JKPPAP

Kemaskini & minit fail untuk arahan penyimpanan fail

Terima arahan Penyimpanan

Simpan fail mengikut arahan

Buat penyimpanan fail mengikut arahan

ADA

SEMAKAN PENURUNAN %MU/%MG

TIADA

Selepas Pemeriksaan Susulan

Maklumkan hasil pemeriksaan susulan kepada urusetia JKPP(AP)

Kemaskini dan minit fail untuk arahan selanjutnya

Terima arahan untuk serahan fail kepada Sub Unit Siasatan

Kemaskini, buat salinan pendua, tutup dan simpan fail pematuhan mengikut arahan

TAMAT

LAMPIRAN

32

33

34

35

36

37

38

39

40

41

BORANG NOTIS SEKSYEN 21 KEMENTERIAN PERDAGANGAN DALAM NEGERI

KOPERASI DAN KEPENGGUNAAN PUTRAJAYA

Nota Penting

1) Sila isikan borang ini dengan menggunakan HURUF BESAR

2) Semua ruangan butiran adalah wajib diisi.

3) Sila kembalikan Notis 21 ini dalam tempoh 10 hari bekerja.

4) Sila rujuk panduan mengisi borang seperti di lampiran.

* Tuan perlu mengemukakan maklumbalas Notis ini sebelum atau pada :

BAHAGIAN A : BUT IRAN PERNIAGAAN

1) Nama Syarikat / Perniagaan

2) Alamat Syarikat /

Perniagaan

Bandar

Poskod

Negeri

3) Alamat Surat Menyurat

Bandar

Poskod

Negeri

4) No Telefon

5) No Faks

6) No. Pendaftaran Syarikat /

Perniagaan

7) Jenis Perniagaan

8) Tarikh Mula Perniagaan

9) Tempoh Tahun Kewangan

Mula

HH BB TTTT

Akhir

HH BB TTTT

10) No. Pendaftaran CBP

(GST)

42

BAHAGIAN B: BUTIRAN BARANGAN

1) a) Kelas / Kategori Barangan

b) Perihalan Barangan

2) Tarikh Mula Dijual

3) Nama Pembekal

(Sediakan lam piran jika perlu)

4) Alamat Pembekal

Bandar

Poskod

Negeri

5) Kaedah Pengiraan Keuntungan: Peratusan Mark Up (%MU)

*Tandakan ( / ) m ana yang berkenaan

Peratusan Margin (%MG)

BAHAGIAN C: PENGIRAAN PERATUSAN MARK UP ( %MU) / PERATUSAN MARGIN ( %MG)

C (i) TAHUN KEW ANGAN / TAHUN KALENDAR TERTENTU

RM

1) Harga Jualan Barangan (Tidak Termasuk Cukai)

2) Kos Barangan / Kos Pengeluaran

(Sediakan lam piran jika perlu)

Butiran Kos Barangan / Kos Pengeluaran

3) Peratusan Mark Up (%MU) / Peratusan Margin (%MG) Barangan %

(Gunakan Lam piran Jika Ruangan Tidak Mencukupi)

4) Kenaikan Pertama Peratusan Mark Up (%MU) / Peratusan Margin(%MG) %

43

C (ii) TAHUN KEW ANGAN / TAHUN KALENDAR PERTAMA SEBAIK SEBELUM TAHUN TERTENTU

RM

1) Harga Jualan Pada Hari Pertama Tahun Kewangan / Tahun Kalendar

(Tidak Termasuk Cukai)

2) Kos Barangan / Kos Pengeluaran

(Sediakan lam piran jika perlu)

Butiran Kos Barangan / Kos Pengeluaran RM

3) Peratusan Mark Up (%MU) / Peratusan Margin (%MG) Barangan %

(Gunakan Lam piran Jika Ruangan Tidak Mencukupi)

4) Kenaikan Pertama Peratusan Mark Up (%MU) / Peratusan Margin (%MG) %

C (iii) TAHUN KEW ANGAN / TAHUN KALENDAR KEDUA SEBAIK SEBELUM TAHUN TERTENTU

RM

1) Harga Jualan Pada Hari Pertama Tahun Kewangan / Tahun Kalendar

(Tidak Termasuk Cukai)

2) Kos Barangan / Kos Pengeluaran

(Sediakan lam piran jika perlu)

Butiran Kos Barangan / Kos Pengeluaran RM

3) Peratusan Mark Up (%MU) / Peratusan Margin (%MG) Barangan %

(Gunakan Lam piran Jika Ruangan Tidak Mencukupi)

4) Kenaikan Pertama Peratusan Mark Up (%MU) / Peratusan Margin (%MG) %

44

C (iv ) TAHUN KEW ANGAN / TAHUN KALENDAR KETIGA SEBAIK SEBELUM TAHUN TERTENTU

RM

1) Harga Jualan Pada Hari Pertama Tahun Kewangan / Tahun Kalendar

(Tidak Termasuk Cukai)

2) Kos Barangan / Kos Pengeluaran

(Sediakan lam piran jika perlu)

Butiran Kos Barangan / Kos Pengeluaran RM

3) Peratusan Mark Up (%MU) / Peratusan Margin (%MG) Barangan %

(Gunakan Lam piran Jika Ruangan Tidak Mencukupi)

4) Kenaikan Pertama Peratusan Mark Up (%MU) / Peratusan Margin (%MG) %

BAHAGIAN D: AKUAN SYARIKAT

Saya dengan ini mengaku bahawa maklumat dinyatakan dalam borang ini dan dokumen sokongan yang

disertakan adalah benar dan lengkap.

1) Nama Pemilik

2) No. Kad Pengenalan Baharu Lama

3) No. Pasport

(W ajib untuk warganegara asing)

4) W arganegara

5) Jawatan

6) No. Telefon

7) Tarikh

HH BB TTTT

8) Tandatangan & Cop Syarikat

BAHAGIAN E: UNTUK KEGUNAAN PEJABAT

1) Nama Pegawai Penerima

2) Tarikh Diterima

HH BB TTTT

3) Tandatangan & Cop Rasmi

45

46

AKUAN PENGESAHAN PENYERAHAN NOTIS 21 OLEH PENIAGA

Saya ………………………………………………,Nombor Kad Pengenalan

…………………………………. mengesahkan telah menyerahkan Notis 21 dan dokumen

yang diperlukan bagi barangan yang berikut untuk tindakan pihak tuan.

1…………………………………………

2…………………………………………

3…………………………………………

2. Senarai dokumen yang dilampirkan adalah seperti berikut:

Salinan Lesen Perniagaan SSM/PBT

Salinan Kad Pengenalan Pemilik

Penyata Untung Rugi Syarikat bagi tempoh 3 tahun

Penyata Belian dan Jualan Bagi Barangan bagi tempoh 3 tahun

Penyata Stok bagi Barangan

Invois Belian dan Jualan Bagi Barangan

Nota Kredit dan Nota Debit Bagi Barangan

Invois / Kontrak / Bil Utiliti / Dokumen Lain Berkaitan Kos-Kos Pengeluaran

Senarai Produk dan RRP dari tempoh 3 tahun hingga terkini (Softcopy

diterima)

Gambar Barangan yang tersenarai (Softcopy)

Senarai Pengedar (Softcopy diterima)

Penyata Kos dan Jualan Bagi barangan yang disenaraikan

Penyata Peratusan M ark Up (% M U ) / Peratusan Margin (%MG) bagi

barangan

Tandatangan :

Nama :

Jawatan :

Nombor Telefon :

Tarikh :

Cara Penyerahan : Pos Berdaftar/Serahan Tangan

Tempat Penyerahan : Premis Perniagaan/Pejabat KPDNKK

Cop Rasmi Perniagaan :

Tandatangan :

Nama Pegawai Penerima :

Jawatan :

Tarikh :

Cop Penerimaan :

47

................................................... Rujukan Kami : ................................................... Rujukan Tuan : ................................................... Tarikh : ...................................................

Tuan,

SURAT LAWATAN PEMERIKSAAN PEMATUHAN MEKANISME UNTUK MENENTUKAN KEUNTUNGAN TINGGI YANG TIDAK MUNASABAH BAGI BARANGAN 2016

Dengan hormatnya saya diarah merujuk kepada perkara di atas.

2. Dimaklumkan bahawa satu pemeriksaan pematuhan akan dijalankan oleh

Bahagian Penguatkuasa, Kementerian Perdagangan Dalam Negeri, Koperasi dan

Kepenggunaan (KPDNKK) di premis/ pejabat perniagaan tuan seperti alamat di atas

pada ............................. pukul ............................. bagi barangan seperti yang

dilampirkan dalam LAMPIRAN A 1.

3. Sehubungan dengan itu, dipohon kerjasama pihak perniagaan / syarikat

.................................................................................... untuk memberi penjelasan /

pembentangan berkenaan dengan empat perkara berikut:

a) Latar belakang syarikat dan barangan yang diperiksa b) Mekanisme penentuan harga jualan c) Penyata pengiraan Peratusan Mark Up atau Peratusan Margin bagi barangan d) Penyata terperinci kos barangan ( bagi peringkat pengedaran dan peruncitan )

/ kos pengeluaran ( bagi peringkat pengilangan dan pengeluaran )

4. Semua dokumen sokongan berkenaan dengan pengiraan Peratusan Mark Up

atau Peratusan Margin perlu disediakan untuk semakan dan simpanan (salinan) pihak

KPDNKK.

48

5. Keprihatinan dan kerjasama tuan untuk memastikan penyediaan maklumat di

atas pada tarikh lawatan yang dijadualkan amat dihargai. Sila hubungi

..................................................... di talian ....................................... atau emel

................................................ bagi sebarang pertanyaan.

Sekian, terima kasih.

“BERKHIDMAT UNTUK NEGARA”

Saya yang menurut perintah,

.............................................................

( )

Penolong Pengawal Harga, Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan.

BORANG PEMERIKSAAN PEMATUHAN KEMENTERIAN PERDAGANGAN DALAM NEGERI

KOPERASI DAN KEPENGGUNAAN

PUTRAJAYA

Nota Penting

1) Sila isi kan borang ini dengan menggunakan HURUF BESAR

2) Semua ruangan butiran adalah wajib diisi.

3) Sila tanda (X) dalam petak yang berkenaan.

BAHAGIAN A : BUTIRAN PERNIAGAAN

1) Nama Syarikat / Perniagaan

2) Alamat Syarikat /

Perniagaan

Bandar

Poskod

Negeri

3) Alamat Surat Menyurat

Bandar

Poskod

Negeri

4) No Telefon

5) No Faks

6) No. Pendaftaran Syarikat

7) Jenis Perniagaan

8) Tarikh Mula Perniagaan

9) Tempoh Tahun Kewangan / Tahun Kalendar

10) No. Pendaftaran GST

49

11) Jenis Barangan / Perkhidmatan

12) Nama Pembekal

13) Alamat Pembekal

Bandar

Poskod

Negeri

14) Jenis Perniagaan Pengilang Pemborong Peruncit

15) Bilakah tarikh pertama barangan mula dijual ?

16) Apakah kaedah pengiraan keuntungan yang digunakan?

Peratusan Mark Up Peratusan Margin

17) Adakah harga jualan tidak termasuk semua cukai?

Ya Tidak

18) Adakah berlakunya kenaikan peratusan mark up / margin bagi harga jualan yang disemak?

Ya Tidak

19) Sekiranya ya, adakah kenaikan tersebut dibenarkan di bawah perundangan AKHAP 2011?

20) Adakah berlakunya kenaikan bagi kos barangan / kos pengeluaran yang disemak?

Ya Tidak

21) Sekiranya ya, sila nyatakan justifikasi kenaikan tersebut?

22) Adakah justifikasi yang dinyatakan dibenarkan di bawah perundangan AKHAP 2011?

Ya Tidak

BAHAGIAN C: PEMATUHAN DOKUMEN BAHAGIAN B & C, NOTIS 21

23) Adakah Harga Jualan Bagi Barangan Semasa Yang Dinyatakan Adalah Benar

Ya Tidak

24) Adakah Margin peratusan mark up /margin Bagi Barangan Semasa yang dinyatakan Adalah Benar.

Ya Tidak

25) Harga Jualan Bagi Barangan Pada tarikh asas Yang Dinyatakan Adalah Benar

Ya Tidak

26) Peratusan mark up/ margin asas bagi Barangan Pada tarikh asas Yang Dinyatakan Adalah Benar

Ya Tidak

(Sila semak semua dokumen yang berkaitan bagi tujuan pengesahan tersebut)

50

BAHAGIAN D: PEMATUHAN PENYELENGGARAAN DOKUMEN

27) Adakah rekod diselenggara dengan baik dan teratur? Ya Tidak

28) Adakah rekod barang/perkhidmatan yang disemak dalam tempoh 7 tahun? Ya Tidak

29) Sekiranya tidak, sila nyatakan justifikasi ketidakpatuhan tersebut.

30) Adakah peniaga mempunyai setiap rekod yang berkaitan dengan barangan Ya Tidak

yang disemak?

31) Adakah peniaga menggunakan mana-mana sistem perakaunan bagi penyelenggaraan rekod?

Ya Tidak

32) Sekiranya ya, sila nyatakan sistem tersebut?

33) Sekiranya tidak, bagaimana rekod tersebut diselenggara?

BAHAGIAN E: PEMATUHAN TANDA HARGA

22) Adakah Tanda Harga Di Pamerkan Bagi Setiap Barang yang ditawarkan? Ya Tidak

23) Adakah Tanda Harga Dipamerkan Mengikut Perundangan AKHAP 2011? Ya Tidak

24) Adakah Tanda Harga Dipamerkan termasuk CBP? Ya Tidak

25) Sekiranya ya, adakah sebarang notis makluman di buat kepada pengguna?

(Dibenarkan bagi tempoh 2 minggu selepas berkuatkuasa CBP sahaja)

26) Berlaku Pencatutan?

Ada Tidak

27) Perlu Pemberitahuan Beramaran?

Ya Tidak

BAHAGIAN F: UNTUK KEGUNAAN PEJABAT

Nama Pegawai Penerima

Tarikh Diterima

HH - BB - TTTT

Tandatangan & Cop Rasmi

51

52

LAMPIRAN C

Ruj. Kami : Tarikh :

………………………………………… ………………………………………… ………………………………………… ………………………………………… …………………………………………

Tuan,

NOTIS PEMBERITAHUAN UNTUK MENURUNKAN PERATUSAN MARK UP (%MU) / PERATUSAN MARGIN (%MG) BAGI BARANGAN

Dengan hormatnya saya merujuk kepada perkara di atas.

2. Dimaklumkan bahawa pemeriksaaan / siasatan telah dijalankan ke

atas premis tuan pada .......................... oleh Bahagian Penguatkuasa, Kementerian

Perdagangan Dalam Negeri Koperasi dan Kepenggunaan di bawah Akta Kawalan

Harga dan Antipencatutan 2011 bagi barang-barang seperti berikut: -

Nama Barangan %MU / %MG Asas Tarikh

i. ………………………………………… ………………………. ………………......

ii. ……………………………………….. ………………………. ………………......

iii. ………………………………………. ………………………. ………………......

3. Hasil pemeriksaan/siasatan yang dijalankan didapati telah berlaku kenaikan

Peratusan Mark Up (%MU) / Peratusan Margin (%MG) keuntungan tinggi yang tidak

munasabah bagi barangan berikut:-

Nama Barangan %MU / %MG Tarikh

i. ………………………………………… ………………………. ………………......

ii. ………………………………………... ………………………. …………………..

iii. ……………………………………….. ………………………. …………………..

53

4. Oleh yang demikian, pihak tuan dinasihatkan untuk menurunkan Peratusan Mark

Up (%MU) / Peratusan Margin (%MG) kepada peratusan asas (%MU) / (%MG) tahun

semasa dalam tempoh ……………. dari tarikh surat ini dikeluarkan. Kegagalan

mematuhi notis ini, tuan boleh diambil tindakan di bawah Seksyen 14(1) Akta

Kawalan Harga dan Antipencatutan 2011 yang boleh dikenakan denda sehingga

RM500,000 bagi pertubuhan dan sehingga RM 100,000 atau penjara sehingga 3

tahun atau kedua-duanya bagi perseorangan.

Sekian, terima kasih.

“BERKHIDMAT UNTUK NEGARA”

Saya yang menurut perintah,

( ) Bahagian Penguatkuasa, b.p. Ketua Setiausaha, Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan.

54

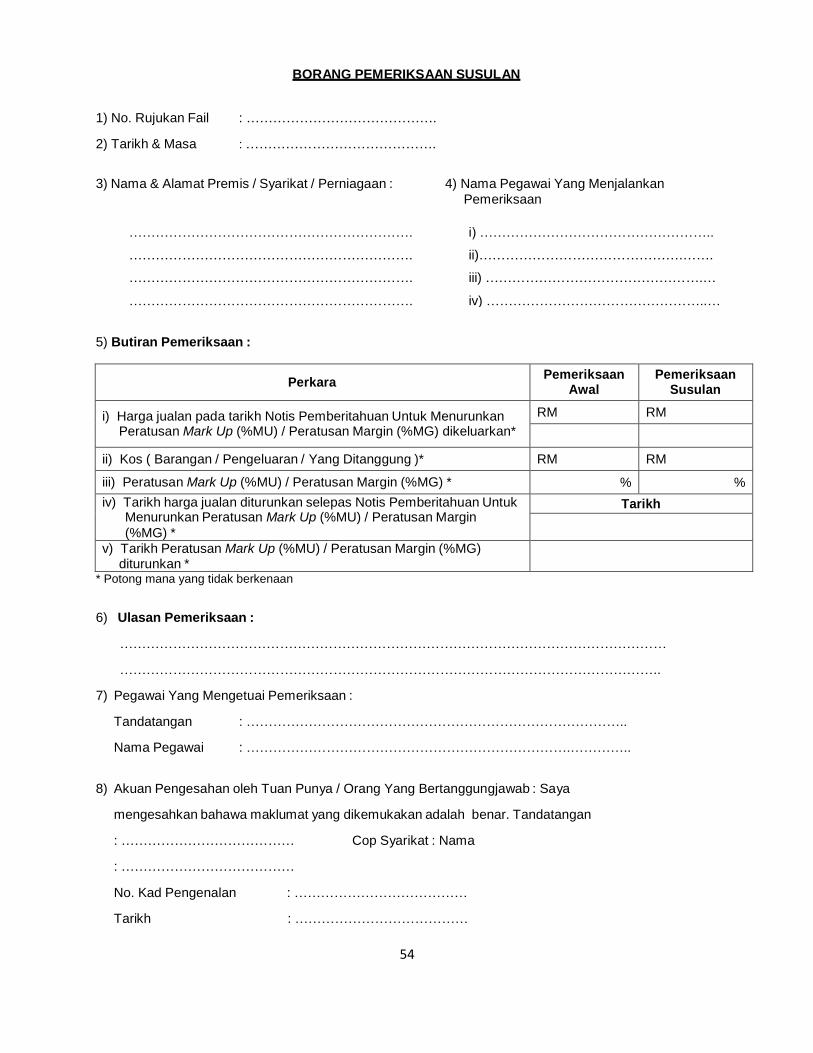

BORANG PEMERIKSAAN SUSULAN

1) No. Rujukan Fail : …………………………………….

2) Tarikh & Masa : …………………………………….

3) Nama & Alamat Premis / Syarikat / Perniagaan : 4) Nama Pegawai Yang Menjalankan

Pemeriksaan

………………………………………………………. i) ……………………………………………..

………………………………………………………. ii)……………………………………….…….

………………………………………………………. iii) ………………………………………….…

………………………………………………………. iv) …………………………………………..…

5) Butiran Pemeriksaan :

Perkara Pemeriksaan

Awal Pemeriksaan

Susulan

i) Harga jualan pada tarikh Notis Pemberitahuan Untuk Menurunkan Peratusan Mark Up (%MU) / Peratusan Margin (%MG) dikeluarkan*

RM RM

ii) Kos ( Barangan / Pengeluaran / Yang Ditanggung )* RM RM

iii) Peratusan Mark Up (%MU) / Peratusan Margin (%MG) * % %

iv) Tarikh harga jualan diturunkan selepas Notis Pemberitahuan Untuk Menurunkan Peratusan Mark Up (%MU) / Peratusan Margin

(%MG) *

Tarikh

v) Tarikh Peratusan Mark Up (%MU) / Peratusan Margin (%MG) diturunkan *

* Potong mana yang tidak berkenaan

6) Ulasan Pemeriksaan :

……………………………………………………………………………………………………………

…………………………………………………………………………………………………………..

7) Pegawai Yang Mengetuai Pemeriksaan :

Tandatangan : …………………………………………………………………………..

Nama Pegawai : ……………………………………………………………….…………..

8) Akuan Pengesahan oleh Tuan Punya / Orang Yang Bertanggungjawab : Saya

mengesahkan bahawa maklumat yang dikemukakan adalah benar. Tandatangan

: ………………………………… Cop Syarikat : Nama

: …………………………………

No. Kad Pengenalan : …………………………………

Tarikh : …………………………………

55

Ruj. Kami : Tarikh :

………………………………………… ………………………………………… ………………………………………… ………………………………………… …………………………………………

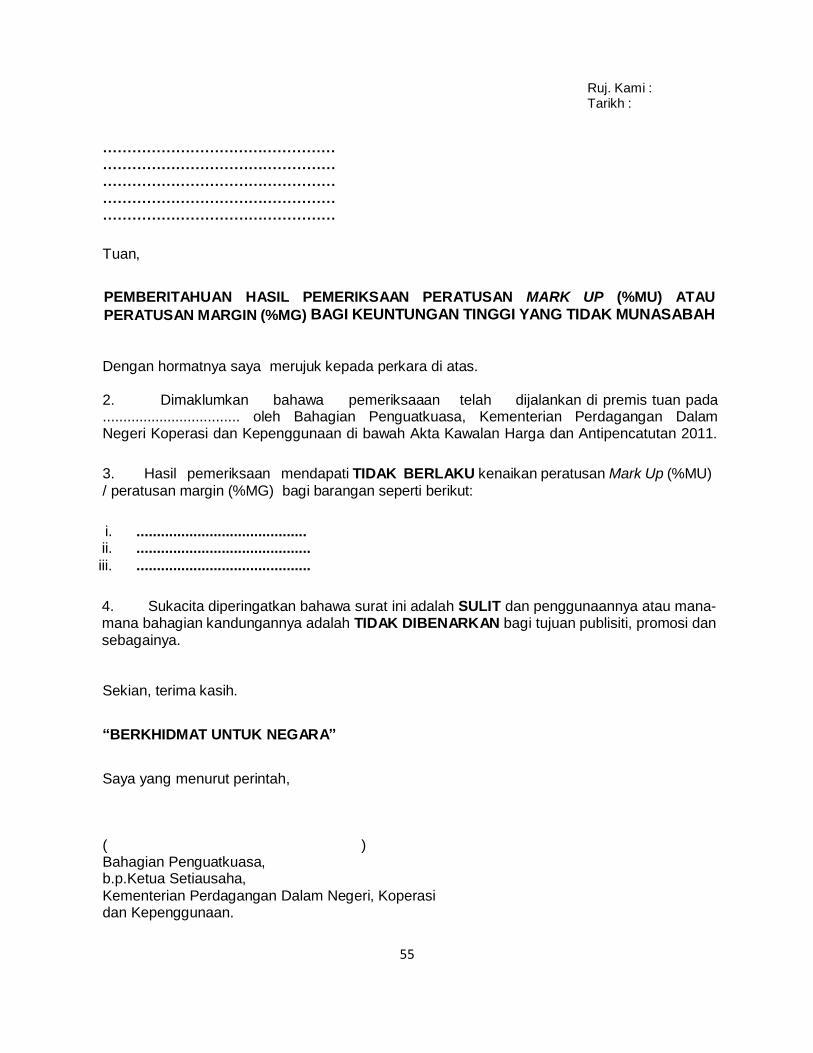

Tuan,

PEMBERITAHUAN HASIL PEMERIKSAAN PERATUSAN MARK UP (%MU) ATAU

PERATUSAN MARGIN (%MG) BAGI KEUNTUNGAN TINGGI YANG TIDAK MUNASABAH

Dengan hormatnya saya merujuk kepada perkara di atas.

2. Dimaklumkan bahawa pemeriksaaan telah dijalankan di premis tuan pada .................................. oleh Bahagian Penguatkuasa, Kementerian Perdagangan Dalam Negeri Koperasi dan Kepenggunaan di bawah Akta Kawalan Harga dan Antipencatutan 2011.

3. Hasil pemeriksaan mendapati TIDAK BERLAKU kenaikan peratusan Mark Up (%MU)

/ peratusan margin (%MG) bagi barangan seperti berikut:

i. .......................................... ii. ........................................... iii. ...........................................

4. Sukacita diperingatkan bahawa surat ini adalah SULIT dan penggunaannya atau mana- mana bahagian kandungannya adalah TIDAK DIBENARKAN bagi tujuan publisiti, promosi dan sebagainya.

Sekian, terima kasih.

“BERKHIDMAT UNTUK NEGARA”

Saya yang menurut perintah,

( ) Bahagian Penguatkuasa, b.p.Ketua Setiausaha,

Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan.

56

13. FORMULA UNTUK MENENTUKAN KEUNTUNGAN TINGGI YANG TIDAK MUNASABAH BERDASARKAN PERATUSAN MARK UP (%MU) / ATAU PERATUSAN MARGIN (%MG) BAGI BARANGAN MENGIKUT PERATURAN

BARANGAN SAMA KELAS &

SAMA PERIHALAN PERATURAN 5(2)

PERATURAN 4 (a)

PERATUSAN TOKOK

SEMASA MELEBIHI ASAS PERATUSAN

TOKOK BAGI TAHUN KEWANGAN SEMASA –

PERATURAN 5

FORMULA

PERATURAN 5(1)

SITUASI X1 TIDAK WUJUD PERATURAN 5(3)

SITUASI Y =0 DAN Y < 0 PERATURAN 5(4)

SITUASI Y TIDAK WUJUD

PERATURAN 5(5)

PENENTUAN PENCATUTAN

PERATURAN 4

PENINGKATAN PERATUSAN TOKOK BUKAN PENCATUTAN DISEBABKAN

PENGURANGAN KOS PERATURAN 5(6)

BARANGAN SAMA KELAS &

SAMA PERIHALAN PERATURAN 6(2)

PERATURAN 4 (b) PERATUSAN MARGIN

SEMASA MELEBIHI ASAS PERATUSAN

MARGIN BAGI TAHUN

PERATURAN 6

FORMULA PERATURAN 6(1)

SITUASI X1 TIDAK WUJUD

PERATURAN 6(3)

SITUASI Y =0 DAN Y < 0

PERATURAN 6(4)

SITUASI Y TIDAK WUJUD

PERATURAN 6(5)

PENINGKATAN PERATUSAN TOKOK BUKAN PENCATUTAN DISEBABKAN

PENGURANGAN KOS

PERATURAN

6(6)

CARTA 1 ; PENENTUAN KESALAHAN MENCATUT DAN FORMULA PENENTUAN %MU/%MG

PADA HARI PERTAMA BAGI PENGGUNAAN TAHUN KEWANGAN ATAU TAHUN KALENDAR

TERTENTU (PA) MENGIKUT SITUASI

57

T 2 2

PERATURAN 5(1) & 6(1) ; PENGIRAAN PERATUSAN MARKUP ATAU

PERATUSAN MARGIN PADA HARI PERTAMA TAHUN KEWANGAN TERTENTU

HARGA JUALAN MURAH

HARI PERTAMA

X1 BUKAN PADA HARI

PERTAMA

BARANGAN BAHARU DENGAN HARGA

PENGENALAN

BARANG MULA DIJUAL

SELEPAS HARI PERTAMA

BARANG DIJUAL DENGAN

HARGA LEBIH RENDAH DARIPADA KOS

T1 ATAU T2

PA YANG MANA TERTINGGI

T1 = (X1 – X2) PERBEZAAN

X1 DENGAN X2

PERNIAGAAN TIDAK BEROPERASI PADA HARI

PERTAMA

HARGA JUALAN MURAH

Y = (X

– X3)

BARANGAN BAHARU

PERBEZAAN X2 DENGAN X3

DENGAN HARGA PENGENALAN

DIKIRA PADA HARI

PERTAMA MELAINKAN BERLAKUNYA 5 SITUASI

BARANG MULA DIJUAL

BARANG DIJUAL DENGAN

HARGA LEBIH RENDAH DARIPADA KOS

PERNIAGAAN TIDAK BEROPERASI PADA HARI

PERTAMA

CARTA 2; ELEMEN PENENTUAN PENGIRAAN PERATUSAN MARKUP ATAU MARGIN PADA HARI

PERTAMA TAHUN KEWANGAN ATAU KALENDAR TERTENTU

58

59

60

61

62

63

64

65

66

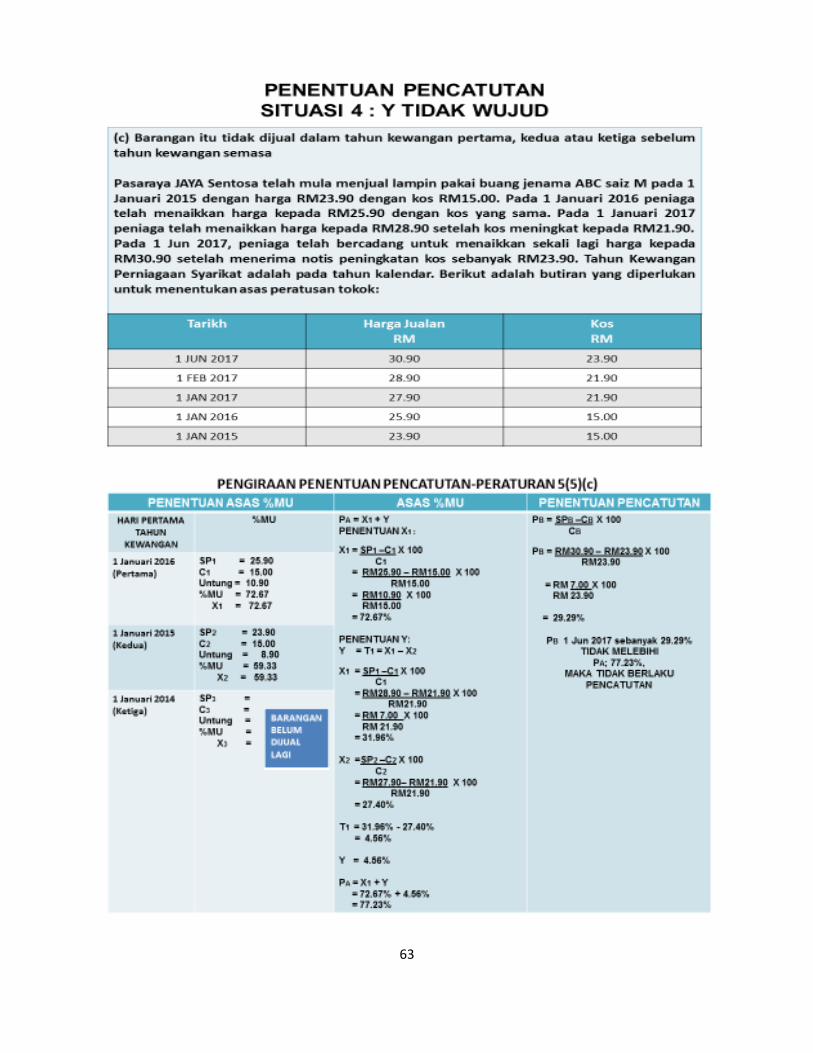

67

68