RangkaKerjaPenyiasatanCukai_1

19

LEMBAGA HASIL DALAM NEGERI MALAYSIA RANGKA KERJA PENYIASATAN CUKAI TARIKH KUATKUASA: 1 JANUARI 2007

-

Upload

gabemzaman -

Category

Documents

-

view

22 -

download

2

description

Taxation

Transcript of RangkaKerjaPenyiasatanCukai_1

-

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RANGKA KERJA PENYIASATAN CUKAI

TARIKH KUATKUASA: 1 JANUARI 2007

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

i

KANDUNGAN MUKA SURAT 1. PENGENALAN 1

2. PERUNTUKAN UNDANG-UNDANG 1 3. APA ITU PENYIASATAN 3

3.1 Siasatan Sivil 3 3.2 Siasatan Jenayah 4

4. OBJEKTIF PENYIASATAN 4 5. TAHUN TAKSIRAN YANG DILIPUTI 4 6. PEMILIHAN KES 4 7. BAGAIMANA PENYIASATAN CUKAI DILAKSANAKAN 5

7.1 Lawatan Pemeriksaan 5 7.2 Semakan Rekod 6 7.3 Penemuan dan Perundingan 6 7.4 Penyelesaian Penyiasatan 8 7.5 Penutupan Kes Penyiasatan 8 7.6 Piawaian Kualiti Penyiasatan 8

8. HAK DAN TANGGUNGJAWAB 9

8.1 LHDNM 9 8.2 Pembayar Cukai 10 8.3 Ejen / Wakil Cukai 12

9. KERAHSIAAN MAKLUMAT 13 10. KESALAHAN DAN PENALTI 13 11. PENGADUAN 14 12. PROSEDUR BAYARAN 15 13. RAYUAN 15 14. TARIKH BERKUATKUASA 16

15. LAMPIRAN A

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

1

1. PENGENALAN

1.1 Pengurusan sistem percukaian yang adil, telus dan saksama akan dapat mempertingkatkan kepercayaan orang awam terhadap sistem percukaian tersebut. Pematuhan terhadap undang-undang percukaian hendaklah dikuatkuasakan dengan tegas dan kesalahan percukaian seperti ketidakpatuhan dan pengelakan cukai hendaklah diambil tindakan mengikut peruntukan Akta Cukai Pendapatan 1967 (ACP).

1.2 Aktiviti penyiasatan (Siasatan Sivil) adalah salah satu kaedah penguatkuasaan yang dijalankan oleh Lembaga Hasil Dalam Negeri Malaysia (LHDNM). Bagi menambahkan keberkesanan aktiviti siasatan, LHDNM telah menubuhkan Bahagian Siasatan Jenayah dengan objektif utama untuk membuktikan, menentukan kesalahan serta mensabitkan orang yang bertanggungjawab terhadap kesalahan tersebut dan meneruskan pendakwaan di mahkamah mengikut peruntukan dalam ACP.

1.3 Rangka kerja penyiasatan dikeluarkan oleh LHDNM bertujuan untuk mempastikan penyiasatan cukai dilaksanakan dengan adil, telus dan saksama. Rangka kerja ini menggariskan hak serta tanggungjawab pegawai penyiasat, pembayar cukai dan ejen/wakil cukai. Secara umumnya, rangka kerja ini bertujuan untuk:

1.3.1 Membantu pegawai penyiasat menjalankan tugas mereka

dengan lebih cekap dan berkesan; dan 1.3.2 Membantu pembayar cukai memenuhi tanggungjawab mereka.

2. PERUNTUKAN UNDANG-UNDANG

2.1 Peruntukan undang-undang di bawah ACP yang digunapakai dalam penyiasatan cukai adalah: 2.1.1 Seksyen 68 : Kuasa untuk melantik ejen. 2.1.2 Seksyen 75A : Liabiliti Pengarah. 2.1.3 Seksyen 78 : Kuasa untuk meminta penyata-

penyata khas dan pengemukaan buku-buku.

2.1.4 Seksyen 79 : Kuasa untuk meminta penyata akaun bank, dsb.

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

2

2.1.5 Seksyen 80 : Kuasa untuk mengakses bangunan dan dokumen dan sebagainya.

2.1.6 Seksyen 81 : Kuasa untuk meminta maklumat.

2.1.7 Seksyen 82 : Kewajipan untuk menyimpan rekod-

rekod dan mengemukakan resit-resit.

2.1.8 Seksyen 90 : Taksiran-taksiran secara am. 2.1.9 Seksyen 91 : Taksiran dan taksiran tambahan

dalam kes-kes tertentu.

2.1.10 Seksyen 96A : Taksiran komposit. 2.1.11 Seksyen 99 : Hak untuk merayu. 2.1.12 Seksyen 100 : Perlanjutan masa bagi rayuan. 2.1.13 Seksyen 101 : Kajian semula oleh Ketua Pengarah. 2.1.14 Seksyen 102 : Penyelesaian rayuan-rayuan. 2.1.15 Seksyen 103 : Pembayaran cukai. 2.1.16 Seksyen 104 : Mendapat kembali bayaran daripada

orang-orang yang meninggalkan Malaysia.

2.1.17 Seksyen 106 : Mendapat kembali bayaran melalui

guaman. 2.1.18 Seksyen 112 : Kegagalan untuk mengemukakan

penyata atau memberi notis pengenaan.

2.1.19 Seksyen 113 : Penyata-penyata yang tidak betul.

2.1.20 Seksyen 114 : Pengelakan sengaja.

2.1.21 Seksyen 116 : Halangan pegawai.

2.1.22 Seksyen 118 : Kesalahan-kesalahan oleh pegawai. 2.1.23 Seksyen 120 : Kesalahan-kesalahan lain.

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

3

2.1.24 Seksyen 121 : Peruntukan tambahan ke atas kesalahan di bawah Seksyen 113, 115, 116, 118 dan 120.

2.1.25 Seksyen 124 : Kuasa mengkompaun kesalahan-

kesalahan dan mengurang atau meremit penalti-penalti.

2.1.26 Seksyen 138 : Perkara-perkara tertentu dianggap

rahsia. 2.1.27 Seksyen 140 : Kuasa untuk tidak mengambilkira

transaksi-transaksi tertentu. 2.1.28 Seksyen 141 : Kuasa mengenai transaksi-transaksi

tertentu oleh bukan pemastautin.

2.1.29 Seksyen 142 : Peruntukan-peruntukan keterangan.

2.2 Kuasa undang-undang berkaitan penyiasatan cukai tidak hanya terhad kepada peruntukan tersebut di atas. Ia juga meliputi lain-lain peruntukan dalam ACP, Akta Cukai Keuntungan Harta Tanah 1976, Akta Petroleum (Cukai Pendapatan) 1967, Akta Penggalakan Pelaburan 1986, Akta Setem 1949, Akta Cukai Aktiviti Perniagaan Luar Persisir Labuan 1990 dan akta-akta lain yang ditadbir oleh LHDNM.

3. APA ITU PENYIASATAN

Penyiasatan adalah kerja-kerja pemeriksaan buku, rekod dan dokumen perniagaan termasuk buku, rekod dan dokumen peribadi pembayar cukai. Pemeriksaan ini dilakukan untuk mempastikan pendapatan telah dilaporkan atau jumlah pendapatan yang telah dilaporkan adalah betul, cukai telah dikira serta dibayar mengikut undang-undang dan peraturan percukaian. Penyiasatan hanya akan dilaksanakan keatas kes-kes yang disyaki dan mempunyai bukti yang terang dan jelas bahawa pembayar cukai telah dengan sengaja tidak melaporkan pendapatan atau dengan sengaja melakukan pengelakan di bawah ACP, Akta Cukai Keuntungan Harta Tanah 1976, Akta Petroleum (Cukai Pendapatan) 1967, Akta Penggalakan Pelaburan 1986, Akta Setem 1949 dan Akta Cukai Aktiviti Perniagaan Luar Persisir Labuan 1990. Aktiviti penyiasatan terbahagi kepada 2 jenis seperti berikut: 3.1 Siasatan Sivil

Siasatan sivil merupakan pengesanan pelarian dan pengelakan cukai. Tujuan utama adalah memperoleh balik cukai yang hilang berserta dengan pengenaan penalti yang tinggi.

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

4

3.2 Siasatan Jenayah

Siasatan jenayah mempunyai tugas dan proses kerja yang sama dengan siasatan sivil. Tumpuan adalah untuk mengumpul bukti-bukti yang sahih dan menjurus ke arah mensabitkan pelari cukai di mahkamah mengikut peruntukan kesalahan yang terdapat dalam ACP, Kanun Keseksaan (Akta 574), Kanun Prosedur Jenayah (Akta 593), Akta Keterangan 1950 (Akta 56) dan lain-lain akta berkaitan.

4. OBJEKTIF PENYIASATAN Aktiviti penyiasatan adalah mencegah pelarian cukai, dan 4.1 Mempastikan jumlah cukai yang betul dikutip;

4.2 Mengenalpasti orang yang bertanggungjawab ke atas kesalahan

tersebut dan menghadapkannya ke mahkamah; dan 4.3 Meningkatkan pematuhan secara sukarela terhadap undang- undang

dan peraturan cukai. 5. TAHUN TAKSIRAN YANG DILIPUTI

Bagi kes-kes penipuan, keingkaran sengaja dan kecuaian tiada tempoh had masa untuk kes penyiasatan seperti yang diperuntukan dalam subseksyen 91(3) ACP.

6. PEMILIHAN KES

Kes yang dipilih untuk siasatan adalah berdasarkan peraturan dan peruntukan akta-akta yang berkaitan. Terdapat berbagai cara dan kaedah bagaimana sesuatu kes diambil untuk penyiasatan. Antaranya adalah: 6.1 Pemilihan melalui analisis risiko;

6.2 Maklumat daripada pengadu dan / atau orang awam; 6.3 Semakan borang penyata pendapatan; dan 6.4 Maklumat risikan.

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

5

7. BAGAIMANA PENYIASATAN CUKAI DILAKSANAKAN

7.1 Lawatan Pemeriksaan Siasatan oleh LHDNM dilakukan secara mengejut ke premis perniagaan pembayar cukai, rumah kediaman, premis ejen/wakil cukai dan pihak ketiga. Pemeriksaan akan dijalankan secara profesional, berhemah, adil dan beretika mengikut peraturan dan peruntukan undang-undang ACP. Semasa lawatan pemeriksaan pegawai penyiasat dikehendaki: 7.1.1 Memperkenalkan diri dan menunjukkan kad kuasa yang

memaparkan nama dan gambar pegawai penyiasat berkenaan. Kad kuasa ini juga mengandungi kenyataan bahawa pegawai berkenaan pada setiap masa mempunyai kuasa mengakses sepenuhnya dengan bebas kepada segala tanah, bangunan dan tempat dan kepada segala buku dan dokumen-dokumen lain dan boleh menggeledah tempat-tempat itu dan boleh memeriksa, membuat salinan atau cabutan daripada apa-apa buku atau dokumen itu tanpa membuat apa-apa bayaran dengan cara fi atau upah;

7.1.2 Memberitahu tujuan lawatan kepada pembayar cukai di

peringkat awal lawatan;

7.1.3 Memberitahu skop dan tempoh pemeriksaan serta dokumen dan rekod yang perlu diambil untuk siasatan;

7.1.4 Memberitahu nama, nombor telefon pegawai penyiasat dan

pegawai kanan yang mengawasi siasatan; 7.1.5 Memberitahu hak dan tanggungjawab pembayar cukai semasa

pemeriksaan dijalankan;

7.1.6 Membuat penggeledahan di tempat-tempat yang dilawati; 7.1.7 Mengakses, memuat turun dan mengambil maklumat yang

berkaitan daripada sebarang peralatan media elektronik; 7.1.8 Menemuduga dan mengambil keterangan daripada pembayar

cukai serta orang-orang yang berkenaan di premis yang dilawati;

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

6

7.1.9 Memperuntukkan tempoh masa yang munasabah kepada pembayar cukai untuk pengumpulan buku, rekod dan dokumen yang difikirkan perlu dalam membantu penyiasatan;

7.1.10 Menyita dan mengambil buku, rekod dan dokumen yang

berkaitan dalam membantu penyiasatan; dan 7.1.11 Menyediakan akuan terima penyitaan dan pengambilan buku,

rekod dan dokumen yang disahkan oleh pegawai penyiasat dan pembayar cukai.

7.2 Semakan Rekod Pegawai penyiasat dikehendaki:

7.2.1 Memeriksa buku, rekod dan dokumen perniagaan pembayar

cukai;

7.2.2 Memeriksa buku, rekod dan dokumen peribadi pembayar cukai. Pemeriksaan ini dibuat untuk membantu LHDNM menentukan amaun pendapatan bercukai yang dielak melalui kaedah secara langsung dan tidak langsung; dan

7.2.3 Meminta mana-mana orang mengemukakan maklumat, buku,

dokumen dan rekod di bawah jagaan atau kawalan seseorang.

7.3 Penemuan dan Perundingan

Pegawai penyiasat dikehendaki:

7.3.1 Mengendalikan semua temuduga dan perjumpaan di pejabat

LHDNM kecuali semasa lawatan pemeriksaan. Bagi kes siasatan jenayah, perjumpaan, temuduga dan mengambil keterangan saksi boleh dilakukan di mana sahaja asalkan lokasi itu sesuai dan dihadiri sekurang-kurangnya 2 orang pegawai;

7.3.2 Membenarkan pembayar cukai memilih ejen / wakil cukai

mewakilinya:

7.3.2.1 Membenarkan ejen / wakil menghadiri temuduga dan perjumpaan bersama pembayar cukai dengan syarat surat perlantikan ejen / wakil hendaklah dikemukakan. Jika pembayar cukai ingin melantik

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

7

ejen/wakil yang sedia ada, surat perlantikan berasingan hendaklah dikemukakan; dan

7.3.2.2 Bagi kes siasatan jenayah pernyataan percakapan ejen / wakil cukai yang hadir semasa temuduga atau perjumpaan dengan LHDNM boleh digunakan dalam prosiding mahkamah.

7.3.3 Mempastikan semua surat-menyurat di antara LHDNM dan ejen / wakil cukai adalah berasaskan Tanpa Prasangka kecuali kes siasatan jenayah;

7.3.4 Membenarkan pembayar cukai untuk mengambil catatan

semasa temuduga atau perbincangan;

7.3.5 Jika pembayar cukai memohon salinan nota temuduga atau perbincangan, salinan tersebut hendaklah ditandatangani oleh kedua-dua belah pihak dan pegawai penyiasat hendaklah memberitahu segala keterangan, persetujuan dan perkara yang dibincangkan adalah rahsia antara LHDNM dan pembayar cukai atau ejen/wakil yang dilantik.

7.3.6 Bagi kes siasatan jenayah, salinan nota temuduga, perbincangan dan pernyataan percakapan saksi tidak boleh diserahkan kepada pembayar cukai, ejen / wakil atau saksi;

7.3.7 Menerangkan isu penemuan dan nyatakan asas pelarasan

penyiasatan secara formal; 7.3.8 Menerangkan struktur penalti yang akan dikenakan dan skim

bayaran ansuran kepada pembayar cukai; 7.3.9 Dalam keadaan di mana tiada persetujuan daripada pembayar

cukai kepada penemuan dan pelarasan yang diperoleh hasil daripada penyiasatan, LHDNM akan;

7.3.9.1 Nyatakan isu-isu dan asas pelarasan secara formal

dan memberi pembayar cukai satu jangka masa yang munasabah untuk memberikan maklumbalas;

7.3.9.2 Setelah tempoh masa yang ditetapkan luput, notis

taksiran cukai mengikut kebijaksanaan Ketua Pengarah akan dikeluarkan dengan penalti bersamaan dengan amaun cukai yang kurang dikenakan.

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

8

7.4 Penyelesaian Penyiasatan

7.4.1 Bagi penyelesaian kes siasatan sivil, perjanjian penyelesaian hendaklah ditandatangani antara Ketua Pengarah Hasil Dalam Negeri (KPHDN) dan pembayar cukai. Maklumat berikut perlu dimasukkan:

7.4.1.1 Nama, nombor kad pengenalan / pendaftaran

syarikat; 7.4.1.2 Tempoh penyiasatan; 7.4.1.3 Jumlah cukai kurang dikenakan dan penalti; dan

7.4.1.4 Bayaran permulaan dan skim bayaran ansuran ke

atas cukai kurang dikenakan dan penalti, di mana berkaitan.

7.4.2 Sekiranya tiada sebarang pengelakan ditemui, LHDNM akan

mengeluarkan surat pengesahan tiada pengelakan kepada pembayar cukai.

7.5 Penutupan Kes Penyiasatan 7.5.1 Kes siasatan sivil dianggap selesai selepas kelulusan KPHDN

diperoleh. Di mana KPHDN dan pembayar cukai telah mencapai suatu persetujuan, taksiran komposit akan dibangkitkan di bawah Seksyen 96A ACP;

7.5.2 Bagi kes siasatan jenayah, kes dianggap selesai setelah penghakiman dibuat oleh mahkamah; dan

7.5.3 Taksiran akan dibangkitkan setelah kes diluluskan /

penghakiman diperoleh.

7.6 Piawaian Kualiti Penyiasatan

7.6.1 Siasatan Sivil

Penyelesaian siasatan sivil adalah tertakluk kepada kerjasama yang diberikan oleh pembayar cukai dan ejen / wakil cukai. Piawaian kualiti kerja untuk penyelesaian kes siasatan sivil

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

9

adalah: 7.6.1.1 Kes penyata modal dalam tempoh 24 bulan dari tarikh notis diserah; dan 7.6.1.2 Kes akaun dalam tempoh 18 bulan dari tarikh kes

disiasat.

7.6.2 Siasatan Jenayah Tempoh yang diambil untuk penyelesaian kes jenayah adalah berdasarkan keputusan mahkamah.

8. HAK DAN TANGGUNGJAWAB

8.1 LHDNM

8.1.1 Pegawai penyiasat dikehendaki mematuhi peraturan dan kod etika yang digariskan oleh LHDNM seperti berikut dalam menjalankan tugasnya:

8.1.1.1 Profesional, bersopan, bersikap amanah, jujur dan berintegriti; 8.1.1.2 Sentiasa bersedia menerangkan tujuan kerja

penyiasatan dan hak serta tanggungjawab pembayar cukai;

8.1.1.3 Berpengetahuan dan melaksanakan undang-undang

percukaian dengan adil dan saksama;dan

8.1.1.4 Menghormati hak dan tanggungjawab pembayar cukai dan ejen / wakil cukai.

8.1.2 Pegawai penyiasat adalah dilarang: 8.1.2.1 Mempunyai kepentingan peribadi atau kewangan dalam perniagaan yang disiasat:

8.1.2.2 Mengesyorkan dan mencadangkan agar melantik ejen / wakil cukai tertentu sebagai ejen / wakil cukai bagi sesuatu kes penyiasatan; dan

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

10

8.1.2.3 Menyalahgunakan kedudukan atau kuasa yang ada dalam menjalankan tugas, sebagaimana yang diperuntukkan dibawah Seksyen 118 ACP.

8.1.3 Bayaran kepada pegawai penyiasat

Pembayar cukai tidak dibenarkan membuat sebarang bayaran kepada pegawai penyiasat. Semua bayaran yang berbangkit daripada pengelakan cukai hendaklah di atas nama KPHDN.

8.2 Pembayar Cukai

8.2.1 Pembayar cukai mempunyai hak untuk mengetahui akibat kegagalan mengemukakan maklumat. Maklumat yang diperoleh daripada borang cukai pendapatan atau semasa penyiasatan oleh pegawai penyiasat tidak boleh didedahkan kepada orang yang tidak berkenaan;

8.2.2 Pembayar cukai berhak untuk mengenalpasti identiti pegawai; 8.2.3 Pembayar cukai mempunyai hak melantik ejen / wakil cukai

bertauliah atau sekumpulan jurucakap / penasihat yang berkelayakan pada bila-bila masa dengan syarat surat perlantikan ejen / wakil cukai yang bertauliah hendaklah dikemukakan kepada LHDNM;

8.2.4 Pembayar cukai dibenarkan membawa ejen/wakil cukai hadir

bersama semasa temuduga / perbincangan. Pembayar cukai akan diberi peluang untuk mendapatkan nasihat daripada ejen / wakil cukai semasa temuduga / perbincangan;

8.2.5 Pembayar cukai dibenarkan membawa bersama jurubahasa

semasa temuduga atau perbincangan jika pembayar cukai tidak fasih berbahasa Malaysia atau Inggeris;

8.2.6 Pembayar cukai diberi peluang untuk mengemukakan pendapat

atas isu-isu yang dibangkitkan termasuk sebarang pelarasan yang difikirkan munasabah mengambilkira tatacara perniagaan dan perdagangan mengikut peraturan atau perundangan yang berkaitan;

8.2.7 Pembayar cukai boleh memohon dokumen atau rekod yang

tidak berkaitan dengan penyiasatan dikembalikan. Jika

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

11

sekiranya pembayar cukai memohon dokumen yang sedang disiasat dan dalam kawalan LHDNM, salinan dokumen atau rekod hendaklah dibenarkan. Salinan penerimaan borang akuan akan diberikan;

8.2.8 Pembayar cukai dikehendaki :

8.2.8.1 Membenarkan pegawai penyiasat mengakses / menyalin dokumen dan rekod dalam kawalan / jagaan / pemilikan / kepunyaan pembayar cukai;

8.2.8.2 Membenarkan pegawai penyiasat mengambil

dokumen dan rekod dalam kawalan / jagaan / pemilikan / kepunyaan pembayar cukai ;

8.2.8.3 Bagi dokumen dan rekod yang disimpan selain

daripada dalam Bahasa Kebangsaan, suatu terjemahan ke dalam Bahasa Kebangsaan hendaklah disediakan dalam tempoh tidak kurang tiga puluh hari (30) dari tarikh penyampaian notis yang dikeluarkan oleh KPHDN. Bagi Malaysia Timur dibenarkan terjemahan dibuat dalam Bahasa Kebangsaan atau Bahasa Inggeris;

8.2.8.4 Memberi maklumbalas sepenuhnya apabila maklumat

diminta secara lisan atau bertulis; 8.2.8.5 Memberikan kerjasama kepada pegawai penyiasat ;

dan 8.2.8.6 Menghadirkan diri untuk temuduga dan

perbincangan. 8.2.9 Pembayar Cukai adalah dilarang:

8.2.9.1 Memberi sebarang bentuk hadiah dan berurusniaga dengan pegawai penyiasat;

8.2.9.2 Membuat sebarang bentuk bayaran kepada pegawai

penyiasat; dan

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

12

8.2.9.3 Menghalang pegawai penyiasat daripada menjalankan tugas. Halangan tersebut adalah satu kesalahan dibawah Seksyen 116 ACP:

i. Menghalang atau enggan membenarkan

pegawai penyiasat memasuki mana-mana tanah, bangunan dan tempat menurut Seksyen 80 ACP;

ii. Enggan mengemukakan apa-apa buku, rekod

dan dokumen lain dalam jagaannya atau dibawah kawalannya apabila diminta berbuat demikian oleh pegawai penyiasat;

iii. Gagal memberikan bantuan yang munasabah

kepada pegawai penyiasat dalam menjalankan tugasnya;

iv. Enggan menjawab apa-apa soalan yang

berkaitan semasa penyiasatan dijalankan; dan 8.2.9.4 Melantik ejen cukai yang tidak bertauliah.

8.3 Ejen / Wakil Cukai

8.3.1 Ejen cukai adalah tertakluk kepada kod etika yang telah dikeluarkan oleh LHDNM yang berasaskan kepada prinsip-prinsip berkaitan dengan integriti, akauntabiliti, ketelusan dan tanggungjawab sosial;

8.3.2 Dalam menjalankan tugas mereka, ejen cukai hendaklah:

8.3.2.1 Profesional, berpengetahuan tinggi terhadap undang-

undang cukai dan amalan percukaian; 8.3.2.2 Berintegriti, jujur, amanah, telus dan sentiasa

memberikan kerjasama sepenuhnya kepada pembayar cukai dan LHDNM;

8.3.2.3 Tidak menggunakan maklumat yang diperoleh atau kedudukan mereka sebagai ejen cukai bagi tujuan kepentingan peribadi;

8.3.2.4 Sentiasa memberikan maklumbalas yang tepat

berkenaan perkembangan proses penyiasatan dan menasihati pembayar cukai berdasarkan kepada fakta yang tepat dan betul;

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

13

8.3.2.5 Memelihara kerahsian sesuatu maklumat dan

memastikan supaya tidak berlaku kebocoran maklumat kepada pihak lain; dan

8.3.2.6 Memberitahu LHDNM dengan segera apabila telah

berhenti menjadi ejen/wakil cukai kepada pembayar cukai.

8.3.3 Ejen/wakil cukai dilarang:

8.3.3.1 Memberikan nasihat yang salah serta bekerjasama

dengan pembayar cukai untuk mengurangkan amaun cukai yang sepatutnya;

8.3.3.2 Melengahkan proses penyelesaian penyiasatan

atau melepaskan tanggungjawab yang telah diamanahkan; dan

8.3.3.3 Memberi sebarang bentuk hadiah kepada pegawai

penyiasat.

9. KERAHSIAAN MAKLUMAT

LHDNM akan mempastikan semua maklumat yang diperoleh daripada pembayar cukai semasa lawatan pemeriksaan, temuduga, perbincangan, melalui surat- menyurat atau semakan rekod adalah rahsia dan hanya digunakan untuk tujuan cukai pendapatan sahaja.

10. KESALAHAN DAN PENALTI

10.1 Sekiranya terdapat kekurangan atau ketinggalan pendapatan berikutan

penemuan penyiasatan, pengenaan penalti akan dibuat berdasarkan peruntukan dibawah seksyen 112 ,113, dan 114 ACP: 10.1.1 Penalti di bawah subseksyen 112(3) ACP boleh dikenakan

bersamaan dengan 3 kali amaun cukai yang harus dibayar (300%);

10.1.2 Peruntukan subseksyen 113(1) ACP menyatakan suatu

denda tidak kurang daripada RM1,000 dan tidak lebih daripada RM10,000 boleh dikenakan dan hendaklah membayar suatu penalti khas bersamaan dengan 2 kali amaun cukai yang terkurang (200%);

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

14

10.1.3 Penalti di bawah subseksyen 113(2) ACP boleh dikenakan bersamaan dengan amaun cukai yang terkurang (100%); dan

10.1.4 Penalti di bawah subseksyen 114 ACP boleh dikenakan

denda tidak kurang daripada RM1,000 dan tidak lebih daripada RM20,000 atau penjara tidak melebihi 3 tahun atau kedua-keduanya, dan hendaklah membayar suatu penalti khas sebanyak 3 kali amaun yang dikenakan.

10.2 KPHDN mempunyai kuasa mengkompaun kesalahan-kesalahan dan

mengurang atau meremit apa-apa penalti yang dikenakan di bawah ACP kecuali suatu penalti yang dikenakan apabila disabit kesalahan.

11. PENGADUAN

11.1 Pembayar cukai boleh membuat pengaduan jika tidak berpuashati berhubung dengan cara-cara pengendalian penyiasatan kepada: 11.1.1 Pengarah Pusat Penyiasatan & Perisikan;

11.1.2 Pengarah Negeri;

11.1.3 Pengarah Jabatan Siasatan;

11.1.4 Timbalan Ketua Pengarah; dan

11.1.5 Ketua Pengarah Hasil Dalam Negeri. 11.2 Pihak LHDNM akan mengambil pendekatan yang objektif, adil dan

saksama dalam menangani aduan yang diterima; 11.3 Pihak LHDNM tidak akan melayan sebarang aduan yang tidak berasas

serta mempunyai unsur-unsur atau niat yang tidak baik; dan 11.4 LHDNM akan mengambil tindakan sewajarnya dan juga membuat

aduan terhadap ejen / wakil cukai kepada pihak berkuasa yang berkenaan seperti Kementerian Kewangan, Institut Akauntan Malaysia, Institut Percukaian Malaysia, Institut Akauntan Awam Bertauliah Malaysia, Persatuan Akauntan Percukaian Malaysia dan Majlis Peguam Malaysia sekiranya ejen / wakil cukai berkenaan tidak memberi kerjasama atau bersikap tidak profesional yang bertentangan dengan kod etika mereka.

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

15

12. PROSEDUR BAYARAN

12.1 Semua bayaran cukai kebelakangan hendaklah dibuat kepada KPHDN;

12.2 Pembayar cukai digalakkan membuat bayaran penuh dengan satu

bayaran berhubung cukai kebelakangan dan penalti; 12.3. Sekiranya pembayar cukai tidak berkemampuan, KPHDN akan

mempertimbangkan dengan membenarkan pembayar cukai menjelaskan seluruh tanggungan cukai secara ansuran untuk suatu tempoh yang ditentukan;

12.4 Sekiranya pembayar cukai memilih bayaran ansuran, bayaran permulaan adalah dua puluh lima peratus (25%) daripada jumlah tanggungan cukai. Baki bayaran hendaklah dibayar mengikut tempoh ansuran yang dibenarkan oleh KPHDN; 12.5 Di mana pembayar cukai dibenarkan menjelaskan cukai kebelakangan

secara ansuran, pembayar cukai digalakkan mengemukakan cek-cek tarikh tunda baki ansuran yang masih tertunggak kepada LHDNM. Perkhidmatan ini adalah satu kemudahan bagi pembayar cukai membayar bayaran ansuran mengikut tarikh yang ditetapkan;

12.6 Di mana pembayar cukai memohon tempoh bayaran ansuran yang

lebih panjang daripada yang dibenarkan, jumlah penalti yang dikenakan akan lebih tinggi berbanding dengan pembayar cukai yang memilih untuk menjelaskannya dalam satu bayaran atau tempoh ansuran yang pendek; (Rujuk kepada Lampiran A-Jadual Penalti bagi kes siasatan sivil yang diambil mulai 1 Mac 2002); dan

12.7 Kegagalan pembayar cukai mematuhi skim bayaran ansuran yang

dipersetujui akan mengakibatkan dikenakan penalti lewat bayar ke atas baki cukai yang tidak dibayar seperti yang diperuntukkan di bawah subseksyen 103(7) dan 103(8) ACP.

13. RAYUAN

Seksyen 99 hingga 102 ACP menyediakan ruang kepada pembayar cukai untuk membuat rayuan berhubung dengan taksiran yang dibangkitkan oleh LHDNM.

-

RANGKA KERJA PENYIASATAN CUKAI LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Kuatkuasa: 1 Januari 2007

16

13.1 Pembayar cukai boleh membuat rayuan ke atas taksiran yang berbangkit daripada penyiasatan;

13.2 Pembayar cukai boleh membuat rayuan kepada Pesuruhjaya Khas

Cukai Pendapatan dalam tempoh 30 hari selepas penyampaian notis taksiran;

13.3 Sekiranya masih ada pihak yang tidak berpuashati, sama ada di pihak

LHDNM atau pembayar cukai berkenaan dengan keputusan Pesuruhjaya Khas Cukai Pendapatan, pihak yang tidak berpuashati boleh memohon kes untuk didengar oleh Mahkamah Tinggi dan seterusnya ke Mahkamah Rayuan; dan

13.4 Tiada rayuan boleh dibenarkan terhadap suatu taksiran komposit.

14. TARIKH BERKUATKUASA

Rangka kerja ini berkuatkuasa mulai dari 1 Januari 2007.

HASMAH BINTI ABDULLAH Ketua Pengarah Hasil Dalam Negeri Malaysia Tarikh: Januari 2007

-

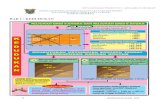

LAMPIRAN A T

E

M

P

O

H

P

E

N

Y

E

L

E

S

A

I

A

N

T

I

D

A

K

M

E

L

E

B

I

H

I

JADUAL PENALTI

TEMPOH ANSURAN TIDAK MELEBIHI

A = Kadar penalti atas cukai tambahan B = Kadar penalti atas jumalah baki selepas bayaran ke dalam akaun

BULAN 3 6 9 12 15 18 21 24 27 30 33 36 3 45+0 45+0 45+5 45+10 45+15 45+15 45+20 45+20 45+25 45+25 45+30 45+30 6 45+0 45+0 45+5 45+10 45+15 45+15 45+20 45+20 45+25 45+25 45+30 45+30 9 50+0 50+0 50+5 50+10 50+15 50+15 50+20 50+20 50+25 50+25 50+30 50+30 12 55+0 55+0 55+5 55+10 55+15 55+15 55+20 55+20 55+25 55+25 55+30 55+30 15 60+0 60+0 60+5 60+10 60+15 60+15 60+20 60+20 60+25 60+25 60+30 60+30 18 60+0 60+0 60+5 60+10 60+15 60+15 60+20 60+20 60+25 60+25 60+30 60+30 21 65+0 65+0 65+5 65+10 65+15 65+15 65+20 65+20 65+25 65+25 65+30 65+30 24 65+0 65+0 65+5 65+10 65+15 65+15 65+20 65+20 65+25 65+25 65+30 65+30 27 70+0 70+0 70+5 70+10 70+15 70+15 70+20 70+20 70+25 70+25 70+30 70+30 30 70+0 70+0 70+5 70+10 70+15 70+15 70+20 70+20 70+25 70+25 70+30 70+30 33 75+0 75+0 75+5 75+10 75+15 75+15 75+20 75+20 75+25 75+25 75+30 75+30 36 75+0 75+0 75+5 75+10 75+15 75+15 75+20 75+20 75+25 75+25 75+30 75+30 39 80+0 80+0 80+5 80+10 80+15 80+15 80+20 80+20 80+25 80+25 80+30 80+30 42 80+0 80+0 80+5 80+10 80+15 80+15 80+20 80+20 80+25 80+25 80+30 80+30 45 85+0 85+0 85+5 85+10 85+15 85+15 85+20 85+20 85+25 85+25 85+30 85+30 48 85+0 85+0 85+5 85+10 85+15 85+15 85+20 85+20 85+25 85+25 85+30 85+30 51 90+0 90+0 90+5 90+10 90+15 90+15 90+20 90+20 90+25 90+25 90+30 90+30 54 90+0 90+0 90+5 90+10 90+15 90+15 90+20 90+20 90+25 90+25 90+30 90+30 57 95+0 95+0 95+5 95+10 95+15 95+15 95+20 95+20 95+25 95+25 95+30 95+30 60 95+0 95+0 95+5 95+10 95+15 95+15 95+20 95+20 95+25 95+25 95+30 95+30

(A+B)