Ringkasan Mata Kuliah-Seminar

12

Ringkasan Mata Kuliah LEVEL TIGA : KONSEP PENGAKUAN, PENGUKURAN DAN PENGUNGKAPAN Kelompok 4: Muhammad Ahkbar A31107082 Elvina Oktavia Bukit A31107702 Ratih Nur Indahsari A31108267 Anne Faradillah A31108313 A. Fadhilah Munaqiswati A31108844 Dian Pratiwi P Naslia A31108849 Nurjannah A31108889 FAKULTAS EKONOMI UNIVERSITAS HASANUDDIN 2011

-

Upload

ni-made-suarniati -

Category

Documents

-

view

197 -

download

0

Transcript of Ringkasan Mata Kuliah-Seminar

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 1/12

Ringkasan Mata Kuliah

LEVEL TIGA : KONSEP PENGAKUAN,

PENGUKURAN DAN PENGUNGKAPAN

Kelompok 4:

Muhammad Ahkbar A31107082

Elvina Oktavia Bukit A31107702

Ratih Nur Indahsari A31108267

Anne Faradillah A31108313

A. Fadhilah Munaqiswati A31108844

Dian Pratiwi P Naslia A31108849

Nurjannah A31108889

FAKULTAS EKONOMI

UNIVERSITAS HASANUDDIN

2011

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 2/12

LEVEL TIGA : KONSEP PENGAKUAN,

PENGUKURAN DAN PENGUNGKAPAN

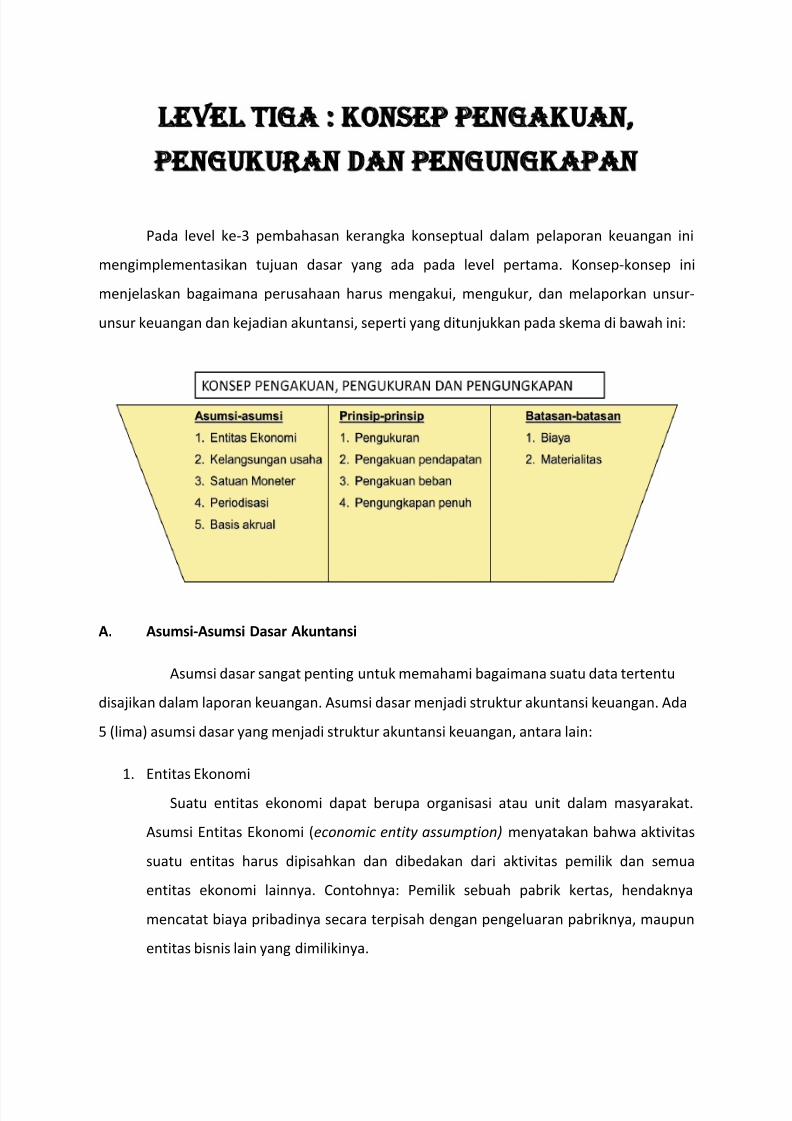

Pada level ke-3 pembahasan kerangka konseptual dalam pelaporan keuangan ini

mengimplementasikan tujuan dasar yang ada pada level pertama. Konsep-konsep ini

menjelaskan bagaimana perusahaan harus mengakui, mengukur, dan melaporkan unsur-

unsur keuangan dan kejadian akuntansi, seperti yang ditunjukkan pada skema di bawah ini:

A. Asumsi-Asumsi Dasar Akuntansi

Asumsi dasar sangat penting untuk memahami bagaimana suatu data tertentu

disajikan dalam laporan keuangan. Asumsi dasar menjadi struktur akuntansi keuangan. Ada

5 (lima) asumsi dasar yang menjadi struktur akuntansi keuangan, antara lain:

1. Entitas Ekonomi

Suatu entitas ekonomi dapat berupa organisasi atau unit dalam masyarakat.

Asumsi Entitas Ekonomi (economic entity assumption) menyatakan bahwa aktivitas

suatu entitas harus dipisahkan dan dibedakan dari aktivitas pemilik dan semua

entitas ekonomi lainnya. Contohnya: Pemilik sebuah pabrik kertas, hendaknya

mencatat biaya pribadinya secara terpisah dengan pengeluaran pabriknya, maupun

entitas bisnis lain yang dimilikinya.

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 3/12

2. Kelangsungan Usaha

“That the company will have a long live”. Suatu pelaporan keuangan harus

disusun berdasarkan asumsi kelangsungan usaha dimana perusahaan yang

menyajikan laporan keuangan dianggap akan tetap berjalan dalam jangka waktu

yang lama. Asumsi ini memiliki implikasi yang signifikan. Prinsip biaya akan

kegunaan terbatas jika kita asumsikan likuidasi akhirnya. Penyusutan dan amortisasi

kebijakan dibenarkan dan tepat hanya jika kita asumsikan permanen beberapa

perusahaan. Asumsi kelangsungan berlaku dalam situasi bisnis yang paling. Hanya di

mana likuidasi segera muncul adalah asumsi tidak berlaku.

3. Satuan Moneter

Asumsi satuan uang berarti bahwa uang adalah denominator umum dari kegiatan

ekonomi dan menyediakan dasar yang tepat untuk pengukuran akuntansi dan

analisis. Artinya, unit moneter adalah cara yang paling efektif untuk mengekspresikan

perubahan pihak yang berkepentingan dalam modal dan pertukaran barang dan jasa

unit moneter yang relevan, sederhana, tersedia secara universal, dimengerti, dan

berguna..

4. Periodisasi

Periodisasi/periodisitas (atau periode waktu) menyiratkan asumsi bahwa

perusahaan dapat membagi kegiatan ekonomi ke dalam periode waktu

artifisial. Periode waktu ini bervariasi, tetapi yang paling umum adalah bulanan,

triwulanan, dan tahunan.

5. Basis Akrual

Akuntansi dasar akrual berarti bahwa transaksi yang mengubah laporan keuangan

perusahaan apapun dicatat dalam periode di mana peristiwa terjadi.Misalnya, dengan

menggunakan dasar akrual berarti bahwa perusahaan mengakui pendapatan ketika

kemungkinan bahwa manfaat ekonomi masa depan akan mengalir ke perusahaan dan

pengukuran handal adalah mungkin (prinsip pengakuan pendapatan).

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 4/12

B. Prinsip-Prinsip Akuntansi

Prinsip dasar merupakan pedoman yang diikuti dalam pengakuan transaksi entitas

bisnis. Prinsip berkaitan secara mendasar dengan bagaimana aktiva, kewajiban, pendapatan,

dan biaya diidentifikasi ,diukur , dan dilaporkan.

Secara umum telah dikenal empat prinsip dasar akuntansi untuk mencatat dan

melaporkan transaksi:

1. Pengukuran

Prinsip pengukuran saat ini memiliki "mixed-attribute" sistem di mana salah satu

dari dua prinsip pengukuran yang digunakan. Kedua prinsip tersebut yaitu prinsip

biaya dan prinsip nilai wajar. Pemilihan prinsip yang mana yang akan diikuti

umumnya mencerminkan trade-off antara relevansi dan representasi informasi.

Prinsip Biaya.

IFRS mensyaratkan bahwa perusahaan untuk melaporkan semua aset dan kewajiban

atas dasar harga perolehan. Hal ini sering disebut sebagai prinsip biaya historis. Biaya

memiliki keuntungan penting atas penilaian akun lainnya: sehingga biaya dianggap

sebagai representasi yang tepat dari jumlah yang dibayarkan untuk item

tertentu. Perusahaan menciptakan kewajiban, seperti obligasi, catatan, dan hutang

dagang, dengan memperoleh aset (atau jasa) dengan harga yang telah disepakati.

Harga ini, ditetapkan melalui transaksi pertukaran, yaitu "biaya" dari kewajiban.

Perusahaan menggunakan jumlah ini untuk mencatat kewajiban dalam rekening

perusahaan dan melaporkannya dalam laporan keuangan. Dengan demikian, banyak

pengguna lebih memilih biaya historis karena menyediakan mereka dengan patokan

diverifikasi untuk mengukur tren historis.

Prinsip Nilai Wajar.

Nilai wajar adalah "jumlah yang diterima ketika suatu aset dapat dipertukarkan,

kewajiban dapat diselesaikan, atau instrumen ekuitas yang diberikan dapat

dipertukarkan. Oleh karena itu, nilai wajar ukurannya berbasis pasar . IFRS telah

semakin menyerukan penggunaan pengukuran nilai wajar dalam laporan keuangan.

Hal ini sering disebut sebagai prinsip nilai wajar. Informasi nilai wajar mungkin lebih

berguna daripada biaya historis untuk beberapa jenis aset dan kewajiban dan dalam

industri tertentu.

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 5/12

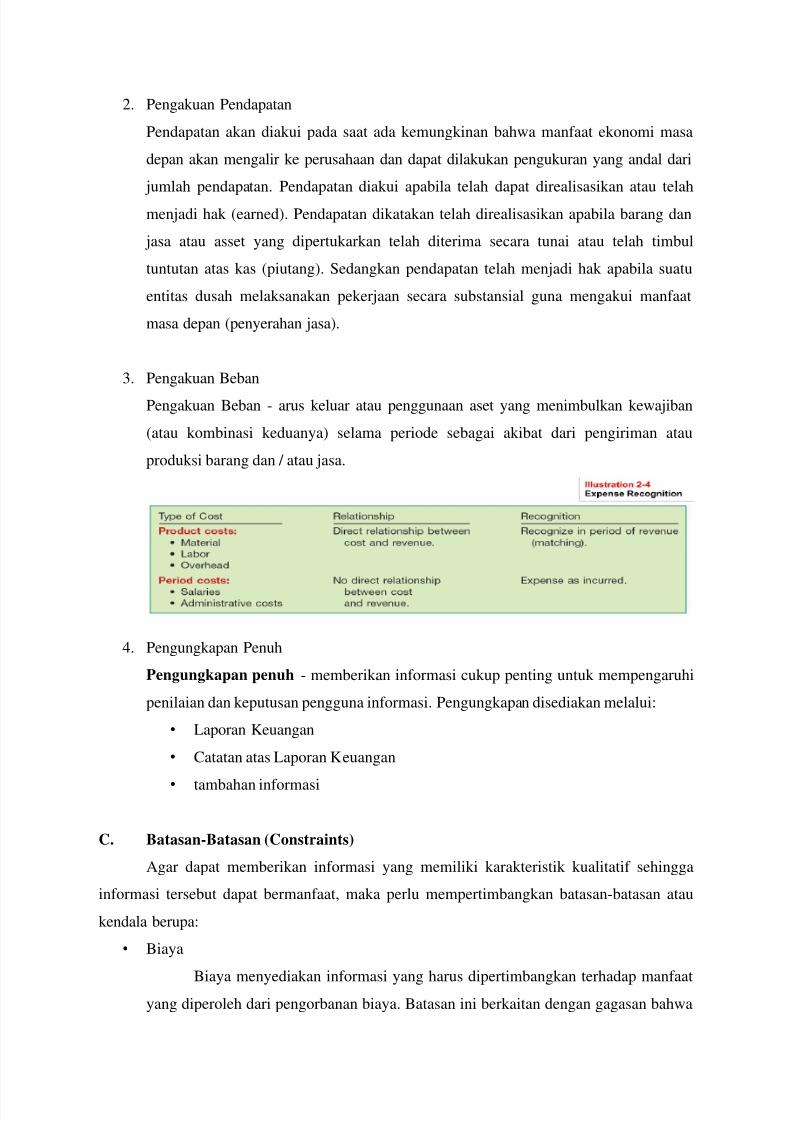

2. Pengakuan Pendapatan

Pendapatan akan diakui pada saat ada kemungkinan bahwa manfaat ekonomi masa

depan akan mengalir ke perusahaan dan dapat dilakukan pengukuran yang andal dari

jumlah pendapatan. Pendapatan diakui apabila telah dapat direalisasikan atau telah

menjadi hak (earned). Pendapatan dikatakan telah direalisasikan apabila barang dan

jasa atau asset yang dipertukarkan telah diterima secara tunai atau telah timbul

tuntutan atas kas (piutang). Sedangkan pendapatan telah menjadi hak apabila suatu

entitas dusah melaksanakan pekerjaan secara substansial guna mengakui manfaat

masa depan (penyerahan jasa).

3. Pengakuan Beban

Pengakuan Beban - arus keluar atau penggunaan aset yang menimbulkan kewajiban

(atau kombinasi keduanya) selama periode sebagai akibat dari pengiriman atau

produksi barang dan / atau jasa.

4. Pengungkapan Penuh

Pengungkapan penuh - memberikan informasi cukup penting untuk mempengaruhi

penilaian dan keputusan pengguna informasi. Pengungkapan disediakan melalui:

• Laporan Keuangan

• Catatan atas Laporan Keuangan

• tambahan informasi

C. Batasan-Batasan (Constraints)

Agar dapat memberikan informasi yang memiliki karakteristik kualitatif sehingga

informasi tersebut dapat bermanfaat, maka perlu mempertimbangkan batasan-batasan atau

kendala berupa:

• Biaya

Biaya menyediakan informasi yang harus dipertimbangkan terhadap manfaat

yang diperoleh dari pengorbanan biaya. Batasan ini berkaitan dengan gagasan bahwa

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 6/12

manfaat menyediakan informasi akuntansi harus lebih besar dari biaya yang

dikeluarkan. Kesulitan dalam analisis biaya-manfaat adalah bahwa biaya dan terutama

keuntungan yang belum jelas atau terukur. Biaya adalah dari beberapa jenis: biaya

pengumpulan dan pengolahan, dari dissemeneting, audit, litigasi potensial,

pengungkapan terhadap pesaing, dan analisis dan interpretasi. Manfaat untuk

mempersiapkan mungkin termasuk kontrol manajemen lebih besar dan akses ke

modal dengan biaya lebih rendah.

• Materialitas

Suatu item dikatakan material, apabila item tersebut dicantumkan atau

dihilangkan akan mempengaruhi atau mengubah pertimbangan seseorang secara

wajar/signifikan. Kendala materialitas mempengaruhi dampak dari unsur operasi

keuangan perusahaan secara keseluruhan. Item material jika pencantuman atau

kelalaian akan mempengaruhi atau mengubah keputusan orang yang wajar. Seperti

disebutkan dalam konteks IASB: "Informasi adalah material jika kelalaian atau

kesalahan pernyataan dapat mempengaruhi keputusan yang pengguna membuat

berdasarkan informasi keuangan ... ketika suatu entitas mempertimbangkan apakah

informasi keuangan adalah representasi yang akurat dari apa klaim untuk mewakili,penting untuk memperhitungkan kepentingan relatif karena kelalaian material dan

keliru akan mengakibatkan tidak lengkap, bias, atau tidak bebas dari kesalahan Itu.

tidak masalah dan karena itu tidak relevan, jika tidak akan mempengaruhi pembuat

keputusan. Dalam singkat perusahaan harus membuat perbedaan atau tidak memiliki

untuk menutupnya.

PSAK No. 1 (Revisi 1998) : Penyajian Laporan Keuangan dalam paragraf 07 mengaturbahwa laporan keuangan yang lengkap terdiri atas komponen-kompenen berikut ini :

(a) neraca,

(b) laporan laba rugi,

(c) laporan perubahan ekuitas,

(d) laporan arus kas, dan

(e) catatan atas laporan keuangan.

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 7/12

Sedangkan menurut PSAK No. 1 (Revisi 2009) yang efektif mulai berlaku untuk periode

tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011, laporan keuangan yang

lengkap harus meliputi komponen-komponen berikut ini :

(a) laporan posisi keuangan (neraca) pada akhir periode

(b) laporan laba rugi komprehensif selama periode

(c) laporan perubahan ekuitas selama periode

(d) laporan arus kas selama periode

(e) catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi

penjelasan lain; dan

(f) laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas

menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali

pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan

keuangannya.

Jika kita bandingkan persyaratan menurut PSAK No.1 (revisi 1998) dengan PSAK No. 1

(revisi 2009), kita dapat melihat adanya perbedaan untuk persyaratan laporan laba rugi

dimana menurut PSAK No. 1 (revisi 2009), entitas harus menyajikan laporan laba rugi

komprehensif .

Adapun format laporan laba rugi komprehensif yang dimaksud adalah laporan laba rugi

seperti yang disajikan dalam praktek penyajian laporan keuangan selama ini yang sesuaidengan PSAK No.1 (revisi 1998) ditambah dengan pendapatan komprehensif lain yang

berisikan pos-pos pendapatan dan beban (termasuk penyesuaian reklasifikasi) yang

tidak diakui dalam laporan laba rugi.

Yang termasuk ke dalam komponen pendapatan komprehensif lain menurut PSAK No.1

(revisi 2009) adalah mencakup :

(a) perubahan dalam surplus revaluasi (lihat PSAK 16 (revisi 2007) : Aset Tetap dan PSAK

19 (revisi 2009) : Aset Tidak Berwujud )

(b) keuntungan dan kerugian aktuarial atas program manfaat pasti yang diakui sesuai denganPAK 24 : Imbalan Kerja

(c) keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan dari entitas asing

(lihat PSAK 10 (revisi 2009) : Pengaruh Perubahan Nilai Tukar Valuta Asing)

(d) keuntungan dan kerugian dari pengukuran kembali aset keuangan yang dikategorikansebagai „tersedia untuk dijual‟ (lihat PSAK 55 (revisi 2006) : Instrumen Keuangan :

Pengakuan dan Pengukuran)

(e) bagian efektif dari keuntungan dan kerugian instrumen lindung nilai dalam rangka lindung

nilai arus kas (lihat PSAK 55 (revisi 2006) : Instrumen Keuangan : Pengakuan danPengukuran)

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 8/12

Penyesuaian reklasifikasi adalah jumlah yang direklasifikasi ke bagian laba rugi periode

berjalan yang sebelumnya diakui dalam pendapatan komprehensif lain pada periode berjalan

atau periode sebelumnya.

Misalnya adalah penyesuaian reklasifikasi atas pelepasan kegiatan usaha luar negeri sesuai

dengan PSAK 10 : Transaksi Dalam Mata Uang Asing ataupun penghentian pengakuan asetkeuangan yang dikategorikan sebagai „tersedia untuk dijual‟ sesuai dengan PSAK 55 (revisi

2006) : Instrumen Keuangan – Pengakuan dan Pengukuran.

Perbedaan lain untuk kriteria laporan keuangan yang lengkap menurut PSAK 1 (revisi 1998)

dengan PSAK 1 (revisi 2009) adalah dalam butir (f) yang mengharuskan entitas untuk

menyajikan laporan posisi keuangan pada awal periode komparatif yang disajikan ketika

entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian

kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan

keuangannya.

Jika, misalnya pada tahun 2009 sebuah perusahaan melakukan restatement laporan keuanganataupun mereklasifikasi pos-pos dalam laporan keuangannya, maka perusahaan tersebut harus

menyajikan 3 (tiga) laporan posisi keuangan atau neraca yaitu masing-masing neraca per 31

Desember 2009 dengan perbandingan neraca per 31 Desember 2008 serta neraca per 1

Januari 2008 (Hrd).

Dewan Standar Akuntansi Keuangan (DSAK) IAI pada tanggal 21 April 2009 kemarin telah

menyetujui Exposure Draft (ED) PSAK 1 (revisi 2009) tentang Penyajian Laporan Keuangan

untuk disebarluaskan dan ditanggapi oleh kalangan anggota IAI, Dewan Konsultatif SAK,

Dewan Pengurus Nasional IAI, perguruan tinggi dan individu/organisasi/lembaga lain yang

berminat.

ED PSAK 1 (Revisi 2009) : Penyajian Laporan Keuangan ini yang merupakan adopsi dari

IAS 1 : Presentation of Financial Statements merevisi PSAK 1 (1998) : Penyajian Laporan

Keuangan.

Secara umum perbedaan ED PSAK 1 (Revisi 2009) dengan PSAK 1 (Revisi 1998)

diantaranya adalah sebagai berikut :

1. ED PSAK 1 (Revisi 2009) mengadopsi IAS 1 Presentation of Financial Statements (2009)

sedangkan PSAK 1 (Revisi 1998) mengadopsi IAS 1 Disclosure of Accounting Policies

(1997).

2. Penggantian istilah “Kewajiban” pada PSAK 1 (Revisi 1998) menjadi “Liabilitas” pada

ED PSAK 1 (Revisi 2009).

3. Pada ED PSAK 1 (revisi 2009) terdapat definisi istilah yang digunakan, yaitu laporan

keuangan untuk tujuan umum, tidak praktis, standar akuntansi keuangan, material, catatan

atas laporan keuangan, penghasilan komprehensif lain, pemilik, laba atau rugi sedangkan

pada PSAK 1 (1998) tidak terdapat definisi istilah yang digunakan.

4. Menurut ED PSAK 1 (revisi 2009), informasi yang disajikan dalam laporan keuangan

meliputi : Aset, Liabilitas, Ekuitas, Pendapatan dan beban termasuk keuntungan dankerugian, Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 9/12

serta Arus kas sedangkan menurut PSAK 1 (1998), informasi yang disajikan dalam laporan

keuangan meliputi : Aset, Kewajiban, Ekuitas, Pendapatan dan beban serta Arus Kas.

5. Mengenai tanggung jawab atas laporan keuangan, ED PSAK 1 (revisi 2009) tidak

mengatur mengenai pihak yang bertanggung jawab atas laporan keuangan, sedangkan PSAK

1 (1998) mengatur bahwa manajemen bertanggung jawab atas laporan keuangan.

6. ED PSAK 1 (revisi 2009) mengatur mengenai komponen laporan keuangan yang lengkap

yaitu : (a) Laporan posisi keuangan (neraca), (b) Laporan laba rugi komprehensif, (c)

Laporan perubahan ekuitas, (d) Laporan arus kas, (e) Catatan atas laporan keuangan, (f)

Laporan posisi keuangan awal periode komparatif sajian akibat penerapan retrospektif,

penyajian kembali, atau reklasifikasi pos-pos laporan keuangan, sedangkan PSAK 1 (1998)

mengatur mengenai komponen laporan keuangan yang lengkap meliputi : (a) Neraca, (b)

Laporan laba rugi, (c) Laporan perubahan ekuitas, (d) Laporan arus kas serta (e) Catatan atas

laporan keuangan.

7. Mengenai Kepatuhan terhadap SAK, ED PSAK 1 (revisi 2009) mengatur bahwa entitasmembuat pernyataan kepatuhan atas SAK dalam laporan keuangan, sedangkan PSAK 1

(1998) tidak mengatur mengenai laporan keuangan yang harus memuat pernyataan kepatuhan

entitas atas SAK.

8. ED PSAK 1 (revisi 2009) mengatur bahwa penyimpangan dari suatu PSAK diijinkan jika

kepatuhan atas PSAK tersebut bertentangan dengan tujuan laporan keuangan dalam

KDPPLK, sedangkan PSAK 1 (1998) tidak mengatur mengenai penyimpangan dari suatu

PSAK.

9. ED PSAK 1 (revisi 2009) tidak mengatur mengenai bagaiman memilih dan menerapkankebijakan akuntansi ketika tidak diatur dalam suatu PSAK. Hal tersebut akan diatur dalam

PSAK 25, jika PSAK 25 sudah mengadopsi IAS 8 terkini. Sedangkan PSAK 1 (1998)

mencantumkan pengaturan bagaimana memilih dan menerapkan kebijakan akuntansi ketika

tidak diatur dalam suatu PSAK.

10. ED PSAK 1 (revisi 2009) tidak mengatur kapan entitas sebaiknya mengeluarkan laporan

keuangan, sedangkan PSAK 1 (1998) mengatur bahwa entitas sebaiknya mengeluarkan

laporan keuangan paling lama 4 bulan setelah tanggal neraca.

11. ED PSAK 1 (revisi 2009) tidak lagi memperkenankan penggunaan istilah “Pos Luar

Biasa”, sedangkan PSAK 1 (1998) masih memperkenankan penggunaan istilah tersebut.

Misalnya perusahaan memiliki saldo piutang ataupun persediaan yang belum direalisasikan

setelah 12 bulan dari periode pelaporan, apakah harus diklasifikasikan sebagai Aset Lancar

atau Tidak Lancar ?

Klasifikasi suatu aset apakah sebagai Aset Lancar atau Aset Tidak Lancar diatur dalam

PSAK No. 1. Adapun PSAK No.1 yang masih berlaku sampai dengan saat ini adalah PSAK

No. 1 (Revisi 1998), dan setelah tanggal 31 Desember 2010 nanti PSAK ini akan digantikan

oleh PSAK No.1 (Revisi 2009) yang sudah mengadopsi IAS 1 : Presentation of Financial

Statements per 1 Januari 2009.

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 10/12

PSAK No.1 (Revisi 2009) telah disahkan oleh Dewan Standar Akuntansi Keuangan (DSAK)

IAI pada tanggal 15 Desember 2009 dan akan mulai berlaku efektif untuk periode tahun buku

yang dimulai pada atau setalah tanggal 1 Januari 2011.

Pengklasifikasikan suatu aset sebagai aset lancar atau tidak lancar dalam PSAK 1 (Revisi

2009) diatur dalam paragraf 63 yang menjelaskan bahwa entitas mengklasifikasikan asetsebagai aset lancar, jika :

(a) entitas mengharapkan akan merealisasikan aset, atau bermaksud untuk menjual atau

menggunakannya dalam siklus operasi normal;

(b) entitas memiliki aset untuk tujuan diperdagangkan;

(c) entitas mengharapkan akan merealisasi aset dalam jangka waktu 12 bulan setelah periode

pelaporan; atau

(d) kas atau setara kas (seperti yang dinyatakan dalam PSAK 2 (revisi 2009) : Laporan Arus

Kas), kecuali aset tersebut dibatasi pertukaran atau penggunaannya untuk menyelesaikan

liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan.

Entitas mengklasifikasikan aset yang tidak termasuk kategori tersebut sebagai aset tidak

lancar.

Sedangkan PSAK 1 (Revisi 1998) yang masih berlaku sampai dengan 31 Desember 2010

nanti mengatur mengenai klasifikasi aset sebagai aset lancar, jika aset tersebut :

(a) diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangkawaktu siklus operasi normal perusahaan; atau

(b) dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan

direalisasi dalam jangka waktu 12 bulan dari tanggal neraca; atau

(c) berupa kas atau setara kas yang penggunaannya tidak dibatasi.

Jika kita memperhatikan persyaratan pada butir (a) di atas baik pengaturan menurut PSAK 1

revisi 2009 ataupun PSAK 1 revisi 1998, maka atas saldo piutang ataupun persediaan yang

biarpun belum direalisasikan dalam jangka waktu lebih dari 12 bulan tetap harus

diklasifikasikan sebagai Aset Lancar karena termasuk dalam aset yang akan dijual,dikonsumsi atau direalisasikan sebagai bagian dari siklus operasi normal perusahaan

meskipun aset tersebut tidak diharapkan untuk direalisasikan dalam jangka waktu 12 bulan

setelah periode pelaporan (Hrd).

mungkin maksud agan, beda statement of comprehensive income di PSAK 1 (2009) =setelah konvergensi dengan IAS 1 (2009) dengan PSAK sebelumnya yaitu PSAK 1(1998), berikut bedanya :

1. Laporan Laba rugi comprehensive (statement of comprehensive income) adalah satulaporan laba rugi dan satu laporan yang menunjukan other comprehensive income.2. di PSAK 1 (2008) diatur mengenai pos luar biasa (extraordinary item) sedangkan di

PSAK 1 (2009) tidak diperkenankan lagi adanya pos tersebut di statement of comprehensive income. karena pos luar biasa dianggap sebagai pos "keranjang

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 11/12

sampah"..hehehehe

3. hanya penjelasan aja yang point satu, Adanya pemisahan other comprehensiveincome (OCI) di luar laporan laba rugi (tepatnya di bagian bawah statement of comprehensive income).

Begitu gann..kalo pengen jelasnya ntar tunggu laporan keuangan tahun 2011, soalnyePSAK 1 ini berlaku efektif Per 1 Jan 2011...ntar keliatan bedanya, statement of comprehensive income ada dua bagian, bagian yang atas, laporan laba rugi spt yangbiasa, bagian bawah ada laporan OCI nya...gitu gannn...

Menurut Dewan Standar Akuntansi Keuangan (DSAK), tingkat pengadopsian IFRS

dapat dibedakan menjadi 5 tingkat:

1. Full Adoption

Suatu negara mengadopsi seluruh produk IFRS dan menerjemahkan IFRS word by

word ke dalam bahasa yang negara tersebut gunakan.

2. Adopted

Mengadopsi seluruh IFRS namun disesuaikan dengan kondisi di negara tersebut.

3. Piecemeal

Suatu negara hanya mengadopsi sebagian besar nomor IFRS yaitu nomor standar

tertentu dan memilih paragraf tertentu saja.

4. Referenced

Sebagai referensi, standar yang diterapkan hanya mengacu pada IFRS tertentu

dengan bahasa dan paragraf yang disusun sendiri oleh badan pembuat standar.

5. Not adopted at all

Suatu negara sama sekali tidak mengadopsi IFRS.

Pada tahun 2009, Indonesia belum mewajibkan perusahaan - perusahaan listed di

BEI menggunakan IFRS, melainkan masih mengacu kepada standar akuntansi keuangan

nasional atau PSAK. Namun pada tahun 2010 bagi perusahaan yang memenuhi syarat, adopsiIFRS sangat dianjurkan. Sedangkan pada tahun 2012, Dewan Pengurus Nasional IAI

bersama-sama dengan Dewan Konsultatif SAK dan DSAK merencanakan akan menerapkan

standar akuntansi yang mendekati konvergensi penuh kepada IFRS.

Indonesia harus mengadopsi IFRS untuk memudahkan perusahaan asing yang akan

menjual saham di negara ini atau sebaliknya. Namun demikian, untuk mengadopsi standar

internasional itu bukan perkara mudah karena memerlukan pemahaman dan biaya sosialisasi

yang mahal (Immanuela, 2009).

5/10/2018 Ringkasan Mata Kuliah-Seminar - slidepdf.com

http://slidepdf.com/reader/full/ringkasan-mata-kuliah-seminar 12/12

Membahas tentang IFRS saat ini lembaga-lembaga yang aktif dalam usaha

harmonisasi standar akuntansi ini antara lain adalah IASC (International Accounting Standar

Committee), Perserikatan Bangsa-Bangsa dan OECD (Organization for Economic

Cooperation and Development). Beberapa pihak yang diuntungkan dengan adanya

harmonisasi ini adalah perusahaan-perusahaan multinasional, kantor akuntan internasional,

organisasi perdagangan, serta IOSCO (International Organization of Securities

Commissions).