SET 4 MODUL HALUS - gurubesar.my · 18 Imbangan Duga yang berikut diperoleh daripada Perniagaan...

29

TINGKATAN 4 MODUL 9 PEMBETULAN KESILAPAN TINGKATAN 5 MODUL 13 PERAKAUNAN UNTUK PERKONGSIAN MATAPELAJARAN PRINSIP PERAKAUNAN SET 4 – MODUL HALUS

Transcript of SET 4 MODUL HALUS - gurubesar.my · 18 Imbangan Duga yang berikut diperoleh daripada Perniagaan...

TINGKATAN 4

MODUL 9 PEMBETULAN KESILAPAN

TINGKATAN 5

MODUL 13 PERAKAUNAN UNTUK PERKONGSIAN

MATAPELAJARAN PRINSIP PERAKAUNAN

SET 4 – MODUL HALUS

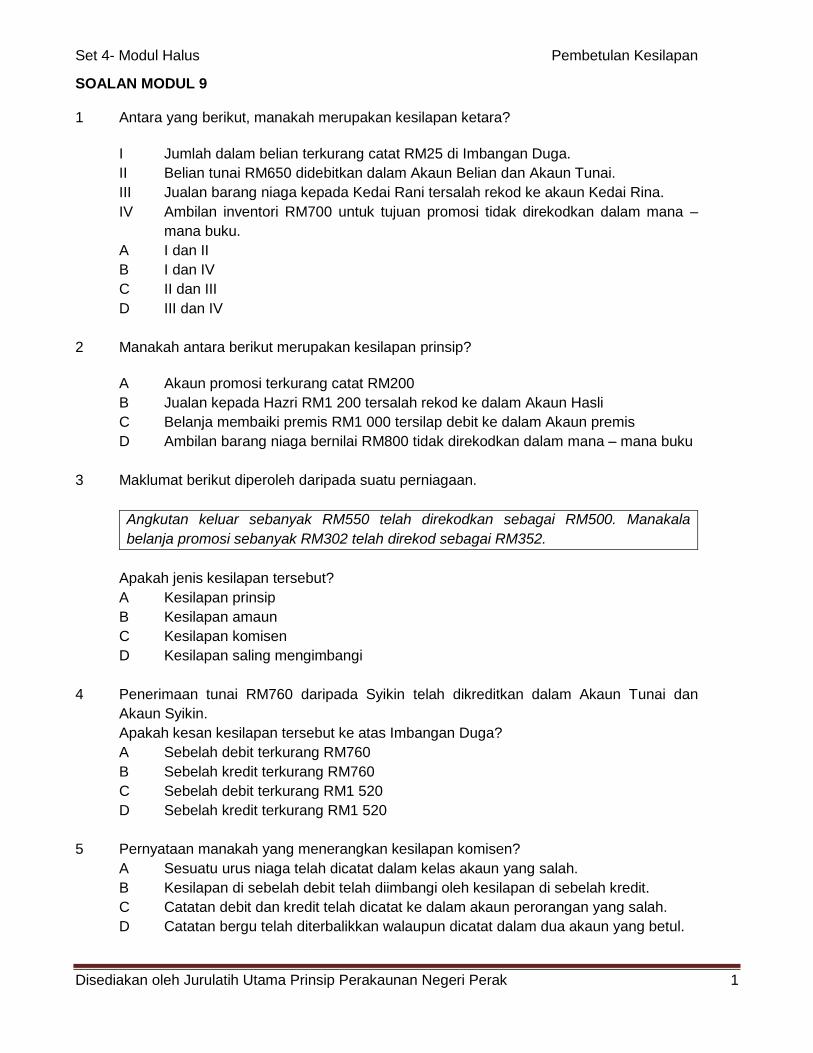

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 1

SOALAN MODUL 9 1 Antara yang berikut, manakah merupakan kesilapan ketara?

I Jumlah dalam belian terkurang catat RM25 di Imbangan Duga.

II Belian tunai RM650 didebitkan dalam Akaun Belian dan Akaun Tunai.

III Jualan barang niaga kepada Kedai Rani tersalah rekod ke akaun Kedai Rina.

IV Ambilan inventori RM700 untuk tujuan promosi tidak direkodkan dalam mana –

mana buku.

A I dan II

B I dan IV

C II dan III

D III dan IV

2 Manakah antara berikut merupakan kesilapan prinsip?

A Akaun promosi terkurang catat RM200

B Jualan kepada Hazri RM1 200 tersalah rekod ke dalam Akaun Hasli

C Belanja membaiki premis RM1 000 tersilap debit ke dalam Akaun premis

D Ambilan barang niaga bernilai RM800 tidak direkodkan dalam mana – mana buku

3 Maklumat berikut diperoleh daripada suatu perniagaan.

Angkutan keluar sebanyak RM550 telah direkodkan sebagai RM500. Manakala

belanja promosi sebanyak RM302 telah direkod sebagai RM352.

Apakah jenis kesilapan tersebut?

A Kesilapan prinsip

B Kesilapan amaun

C Kesilapan komisen

D Kesilapan saling mengimbangi

4 Penerimaan tunai RM760 daripada Syikin telah dikreditkan dalam Akaun Tunai dan

Akaun Syikin.

Apakah kesan kesilapan tersebut ke atas Imbangan Duga?

A Sebelah debit terkurang RM760

B Sebelah kredit terkurang RM760

C Sebelah debit terkurang RM1 520

D Sebelah kredit terkurang RM1 520

5 Pernyataan manakah yang menerangkan kesilapan komisen?

A Sesuatu urus niaga telah dicatat dalam kelas akaun yang salah.

B Kesilapan di sebelah debit telah diimbangi oleh kesilapan di sebelah kredit.

C Catatan debit dan kredit telah dicatat ke dalam akaun perorangan yang salah.

D Catatan bergu telah diterbalikkan walaupun dicatat dalam dua akaun yang betul.

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 2

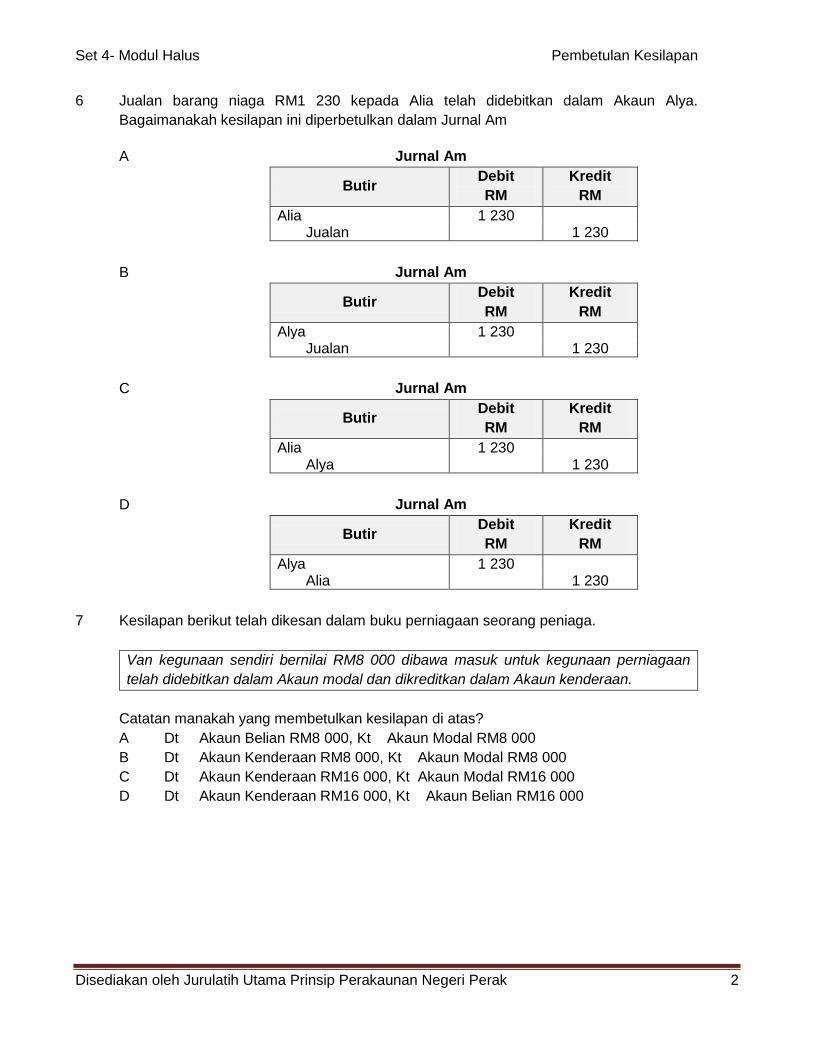

6 Jualan barang niaga RM1 230 kepada Alia telah didebitkan dalam Akaun Alya.

Bagaimanakah kesilapan ini diperbetulkan dalam Jurnal Am

A

Jurnal Am

Butir Debit

RM

Kredit

RM

Alia 1 230 Jualan 1 230

B

Jurnal Am

Butir Debit

RM

Kredit

RM

Alya 1 230 Jualan 1 230

C

Jurnal Am

Butir Debit

RM

Kredit

RM

Alia 1 230 Alya 1 230

D

Jurnal Am

Butir Debit

RM

Kredit

RM

Alya 1 230 Alia 1 230

7 Kesilapan berikut telah dikesan dalam buku perniagaan seorang peniaga.

Van kegunaan sendiri bernilai RM8 000 dibawa masuk untuk kegunaan perniagaan

telah didebitkan dalam Akaun modal dan dikreditkan dalam Akaun kenderaan.

Catatan manakah yang membetulkan kesilapan di atas?

A Dt Akaun Belian RM8 000, Kt Akaun Modal RM8 000

B Dt Akaun Kenderaan RM8 000, Kt Akaun Modal RM8 000

C Dt Akaun Kenderaan RM16 000, Kt Akaun Modal RM16 000

D

Dt Akaun Kenderaan RM16 000, Kt Akaun Belian RM16 000

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 3

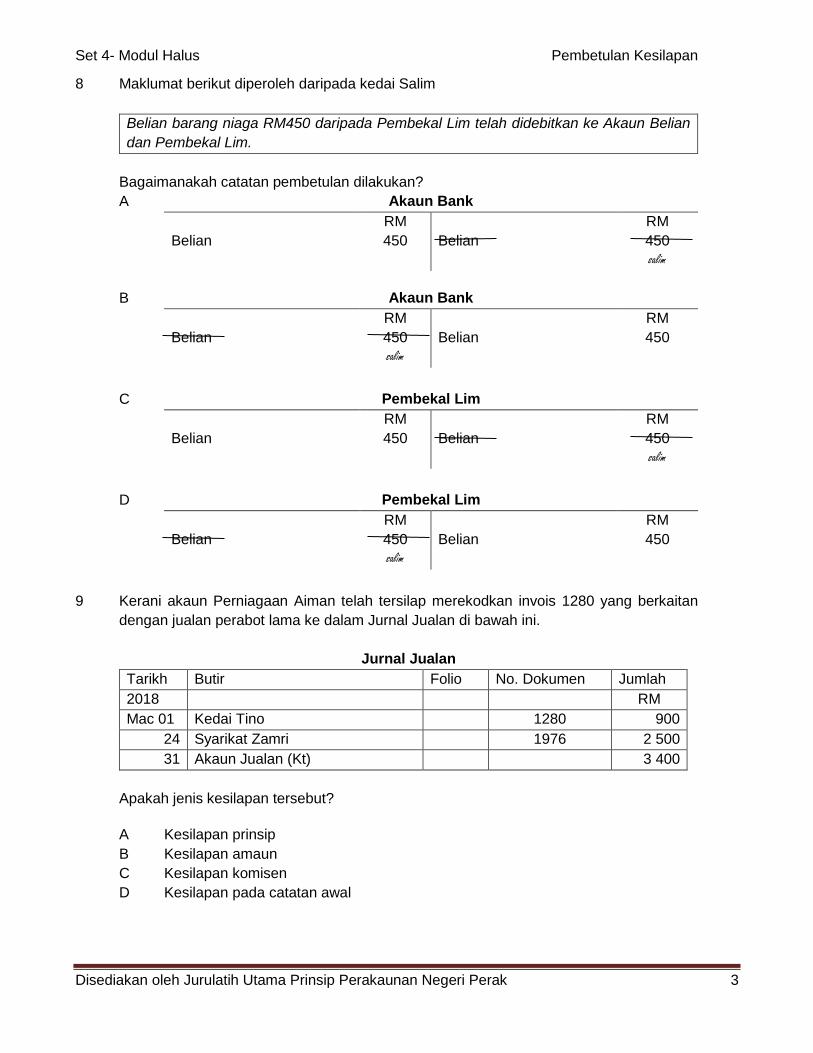

8 Maklumat berikut diperoleh daripada kedai Salim

Belian barang niaga RM450 daripada Pembekal Lim telah didebitkan ke Akaun Belian

dan Pembekal Lim.

Bagaimanakah catatan pembetulan dilakukan?

A

Akaun Bank

Belian

RM

450

Belian

RM

450

salim

B

Akaun Bank

Belian

RM

450

Belian

RM

450

salim

C

Pembekal Lim

Belian

RM

450

Belian

RM

450

salim

D

Pembekal Lim

Belian

RM

450

Belian

RM

450

salim

9 Kerani akaun Perniagaan Aiman telah tersilap merekodkan invois 1280 yang berkaitan

dengan jualan perabot lama ke dalam Jurnal Jualan di bawah ini.

Jurnal Jualan

Tarikh Butir Folio No. Dokumen Jumlah

2018 RM

Mac 01 Kedai Tino 1280 900

24 Syarikat Zamri 1976 2 500

31 Akaun Jualan (Kt) 3 400

Apakah jenis kesilapan tersebut?

A Kesilapan prinsip

B Kesilapan amaun

C Kesilapan komisen

D Kesilapan pada catatan awal

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 4

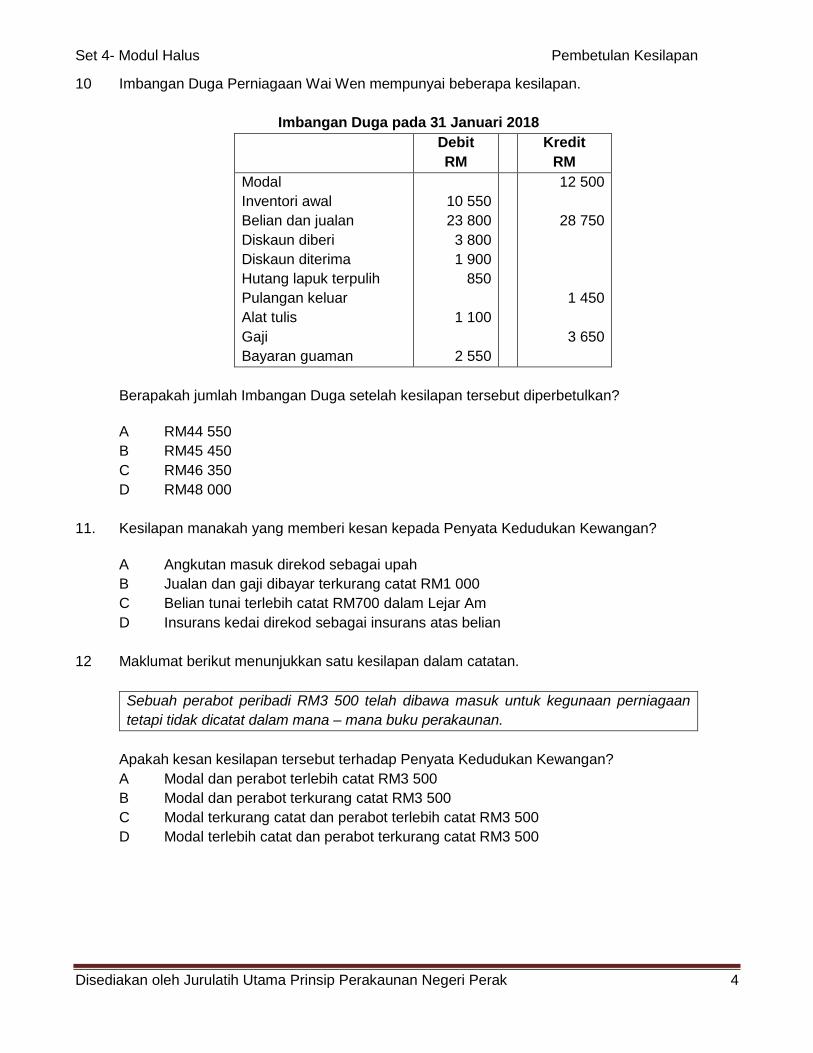

10 Imbangan Duga Perniagaan Wai Wen mempunyai beberapa kesilapan.

Imbangan Duga pada 31 Januari 2018

Debit

RM

Kredit

RM

Modal

Inventori awal

Belian dan jualan

Diskaun diberi

Diskaun diterima

Hutang lapuk terpulih

Pulangan keluar

Alat tulis

Gaji

Bayaran guaman

10 550

23 800

3 800

1 900

850

1 100

2 550

12 500

28 750

1 450

3 650

Berapakah jumlah Imbangan Duga setelah kesilapan tersebut diperbetulkan?

A RM44 550

B RM45 450

C RM46 350

D RM48 000

11. Kesilapan manakah yang memberi kesan kepada Penyata Kedudukan Kewangan?

A Angkutan masuk direkod sebagai upah

B Jualan dan gaji dibayar terkurang catat RM1 000

C Belian tunai terlebih catat RM700 dalam Lejar Am

D Insurans kedai direkod sebagai insurans atas belian

12 Maklumat berikut menunjukkan satu kesilapan dalam catatan.

Sebuah perabot peribadi RM3 500 telah dibawa masuk untuk kegunaan perniagaan

tetapi tidak dicatat dalam mana – mana buku perakaunan.

Apakah kesan kesilapan tersebut terhadap Penyata Kedudukan Kewangan?

A Modal dan perabot terlebih catat RM3 500

B Modal dan perabot terkurang catat RM3 500

C Modal terkurang catat dan perabot terlebih catat RM3 500

D Modal terlebih catat dan perabot terkurang catat RM3 500

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 5

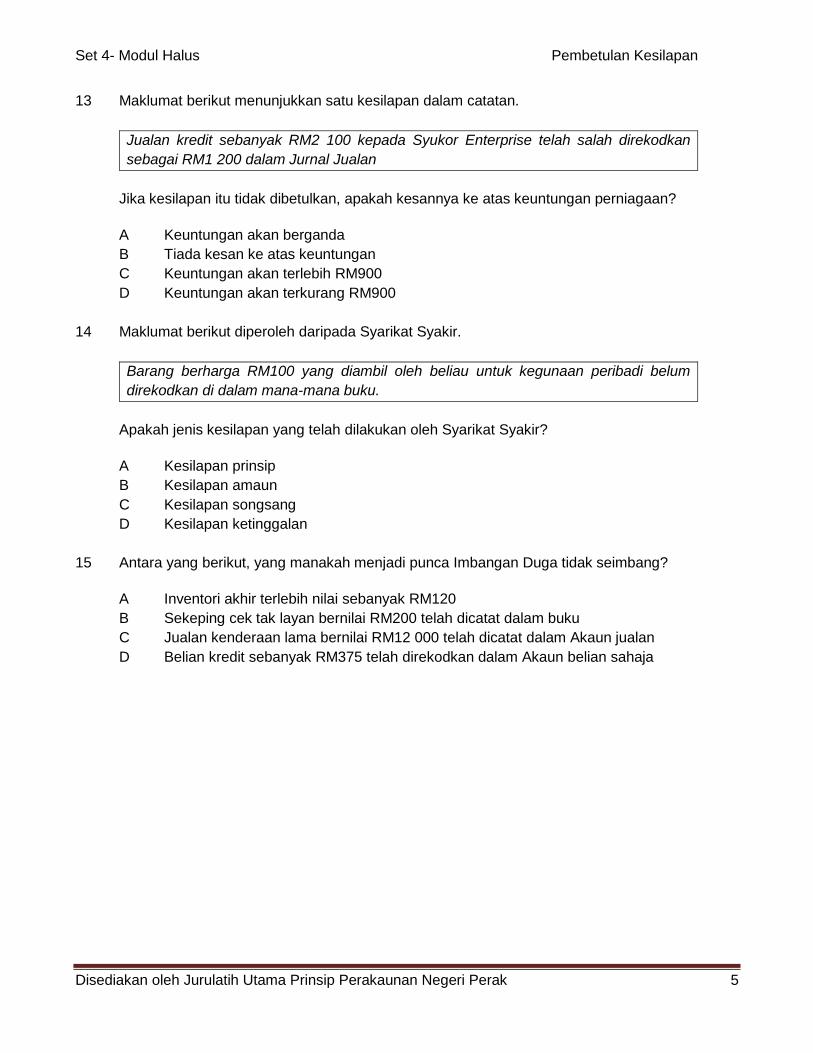

13 Maklumat berikut menunjukkan satu kesilapan dalam catatan.

Jualan kredit sebanyak RM2 100 kepada Syukor Enterprise telah salah direkodkan

sebagai RM1 200 dalam Jurnal Jualan

Jika kesilapan itu tidak dibetulkan, apakah kesannya ke atas keuntungan perniagaan?

A Keuntungan akan berganda

B Tiada kesan ke atas keuntungan

C Keuntungan akan terlebih RM900

D Keuntungan akan terkurang RM900

14 Maklumat berikut diperoleh daripada Syarikat Syakir.

Barang berharga RM100 yang diambil oleh beliau untuk kegunaan peribadi belum

direkodkan di dalam mana-mana buku.

Apakah jenis kesilapan yang telah dilakukan oleh Syarikat Syakir?

A Kesilapan prinsip

B Kesilapan amaun

C Kesilapan songsang

D Kesilapan ketinggalan

15 Antara yang berikut, yang manakah menjadi punca Imbangan Duga tidak seimbang?

A Inventori akhir terlebih nilai sebanyak RM120

B Sekeping cek tak layan bernilai RM200 telah dicatat dalam buku

C Jualan kenderaan lama bernilai RM12 000 telah dicatat dalam Akaun jualan

D Belian kredit sebanyak RM375 telah direkodkan dalam Akaun belian sahaja

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 6

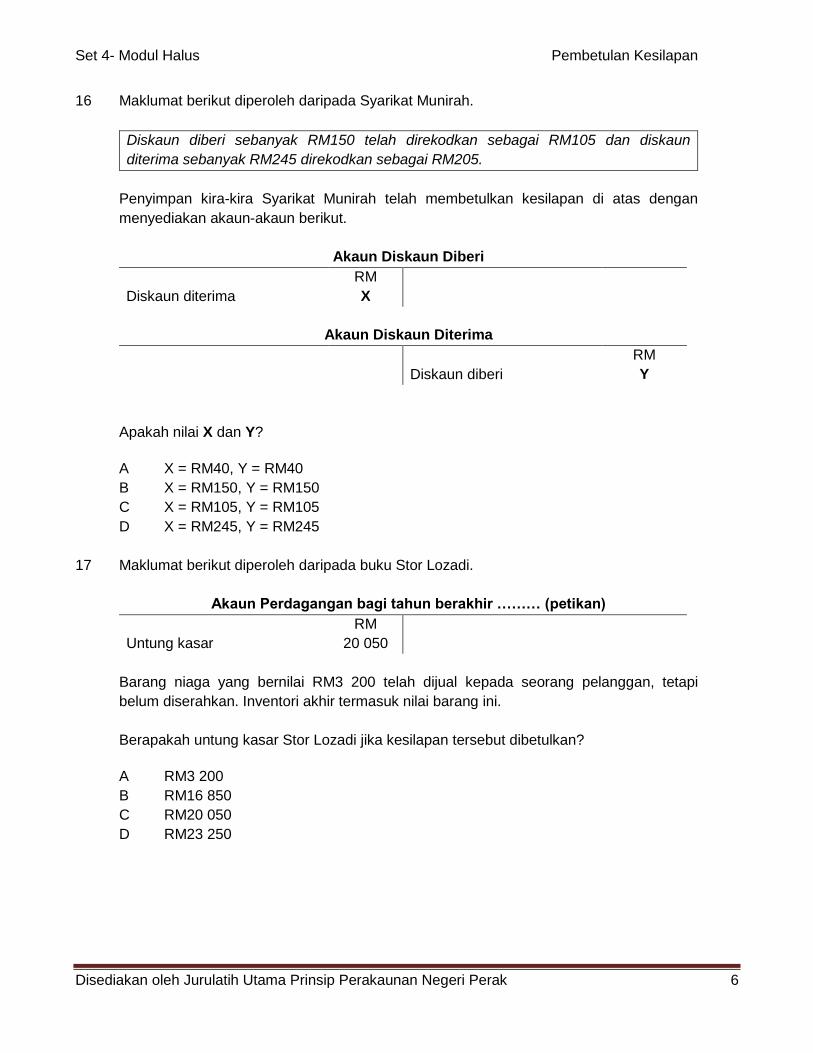

16 Maklumat berikut diperoleh daripada Syarikat Munirah.

Diskaun diberi sebanyak RM150 telah direkodkan sebagai RM105 dan diskaun

diterima sebanyak RM245 direkodkan sebagai RM205.

Penyimpan kira-kira Syarikat Munirah telah membetulkan kesilapan di atas dengan

menyediakan akaun-akaun berikut.

Akaun Diskaun Diberi

Diskaun diterima

RM

X

Akaun Diskaun Diterima

Diskaun diberi

RM

Y

Apakah nilai X dan Y?

A X = RM40, Y = RM40

B X = RM150, Y = RM150

C X = RM105, Y = RM105

D X = RM245, Y = RM245

17 Maklumat berikut diperoleh daripada buku Stor Lozadi.

Akaun Perdagangan bagi tahun berakhir ……… (petikan)

Untung kasar

RM

20 050

Barang niaga yang bernilai RM3 200 telah dijual kepada seorang pelanggan, tetapi

belum diserahkan. Inventori akhir termasuk nilai barang ini.

Berapakah untung kasar Stor Lozadi jika kesilapan tersebut dibetulkan?

A RM3 200

B RM16 850

C RM20 050

D RM23 250

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 7

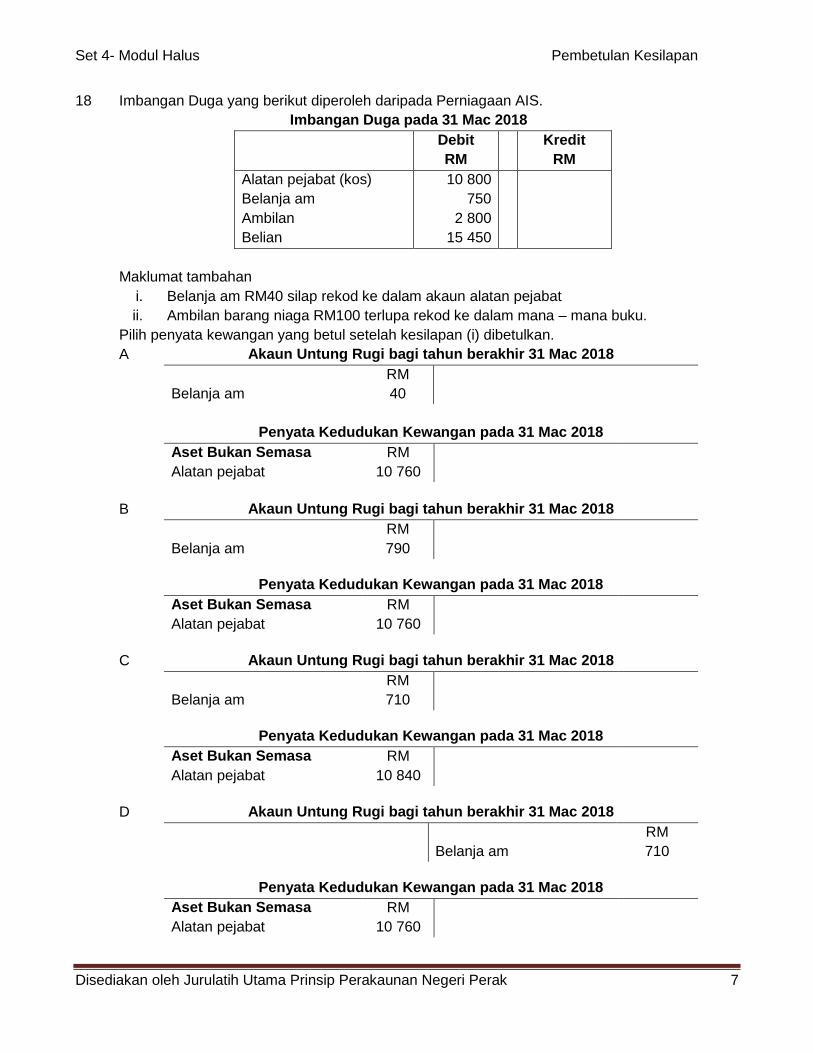

18 Imbangan Duga yang berikut diperoleh daripada Perniagaan AIS.

Imbangan Duga pada 31 Mac 2018

Debit

RM

Kredit

RM

Alatan pejabat (kos)

Belanja am

Ambilan

Belian

10 800

750

2 800

15 450

Maklumat tambahan

i. Belanja am RM40 silap rekod ke dalam akaun alatan pejabat

ii. Ambilan barang niaga RM100 terlupa rekod ke dalam mana – mana buku.

Pilih penyata kewangan yang betul setelah kesilapan (i) dibetulkan.

A

Akaun Untung Rugi bagi tahun berakhir 31 Mac 2018

Belanja am

RM

40

Penyata Kedudukan Kewangan pada 31 Mac 2018

Aset Bukan Semasa

Alatan pejabat

RM

10 760

B

Akaun Untung Rugi bagi tahun berakhir 31 Mac 2018

Belanja am

RM

790

Penyata Kedudukan Kewangan pada 31 Mac 2018

Aset Bukan Semasa

Alatan pejabat

RM

10 760

C

Akaun Untung Rugi bagi tahun berakhir 31 Mac 2018

Belanja am

RM

710

Penyata Kedudukan Kewangan pada 31 Mac 2018

Aset Bukan Semasa

Alatan pejabat

RM

10 840

D

Akaun Untung Rugi bagi tahun berakhir 31 Mac 2018

Belanja am

RM

710

Penyata Kedudukan Kewangan pada 31 Mac 2018

Aset Bukan Semasa

Alatan pejabat

RM

10 760

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 8

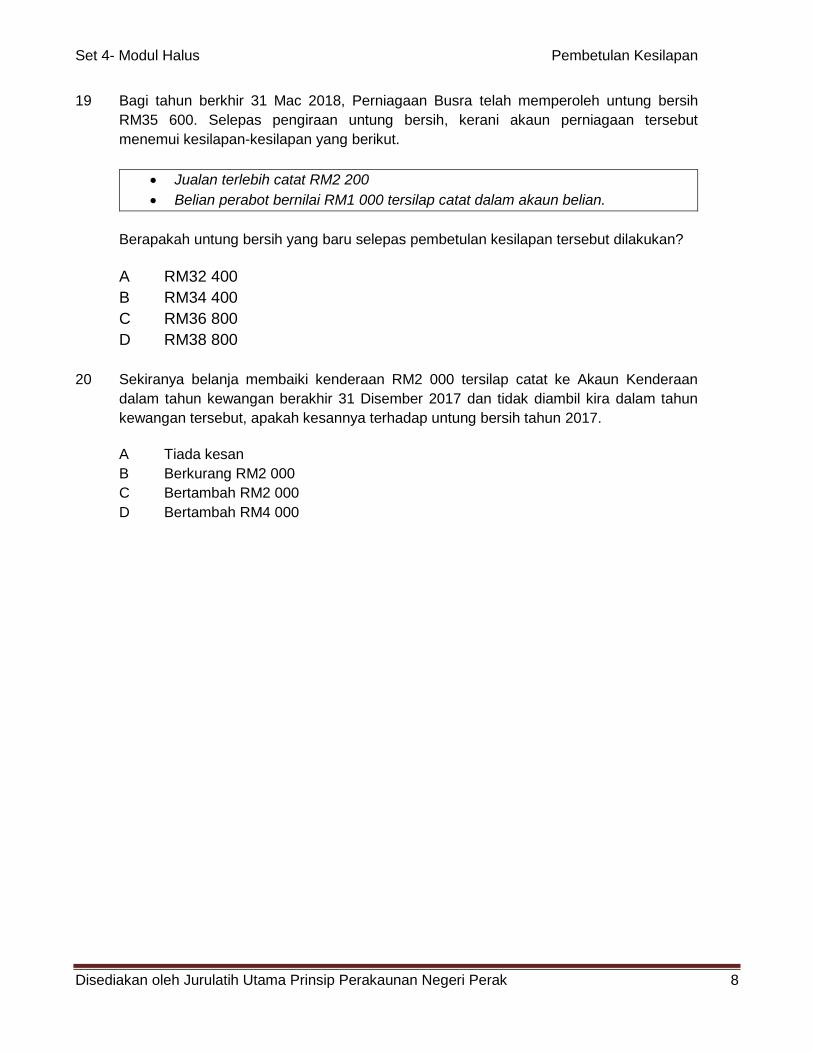

19 Bagi tahun berkhir 31 Mac 2018, Perniagaan Busra telah memperoleh untung bersih

RM35 600. Selepas pengiraan untung bersih, kerani akaun perniagaan tersebut

menemui kesilapan-kesilapan yang berikut.

Jualan terlebih catat RM2 200

Belian perabot bernilai RM1 000 tersilap catat dalam akaun belian.

Berapakah untung bersih yang baru selepas pembetulan kesilapan tersebut dilakukan?

A RM32 400

B RM34 400

C RM36 800

D RM38 800

20 Sekiranya belanja membaiki kenderaan RM2 000 tersilap catat ke Akaun Kenderaan

dalam tahun kewangan berakhir 31 Disember 2017 dan tidak diambil kira dalam tahun

kewangan tersebut, apakah kesannya terhadap untung bersih tahun 2017.

A Tiada kesan

B Berkurang RM2 000

C Bertambah RM2 000

D Bertambah RM4 000

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 9

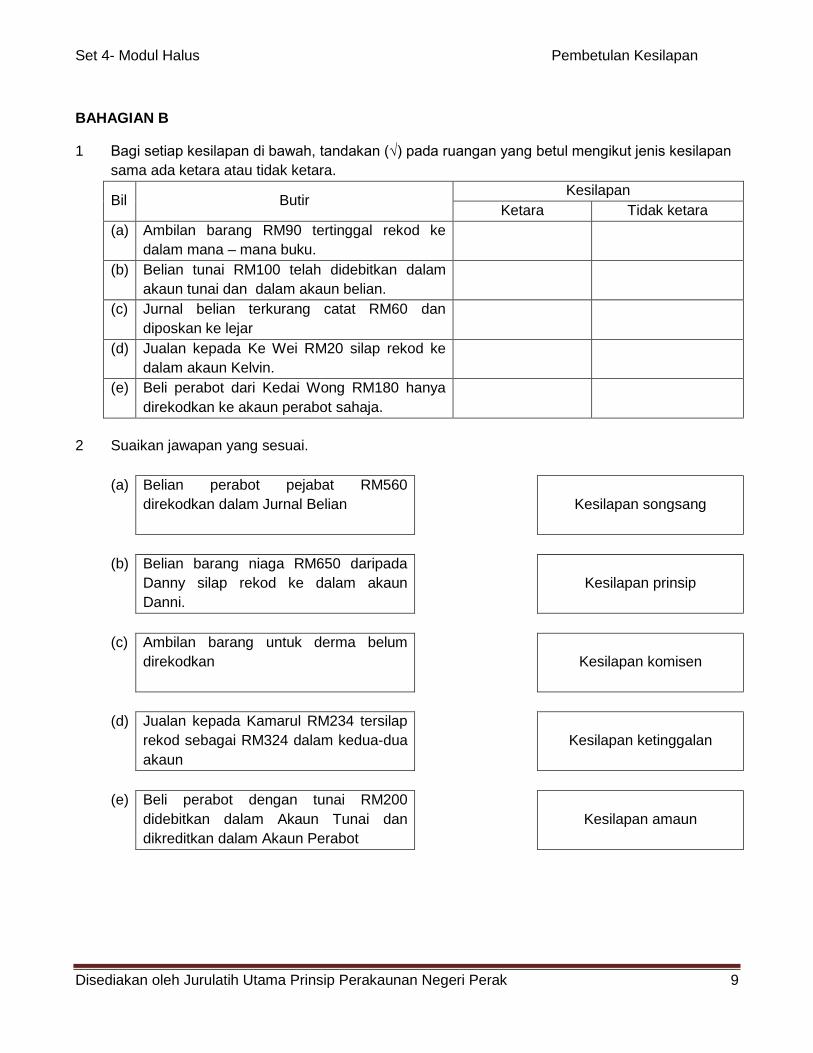

BAHAGIAN B

1 Bagi setiap kesilapan di bawah, tandakan (√) pada ruangan yang betul mengikut jenis kesilapan

sama ada ketara atau tidak ketara.

Bil Butir

Kesilapan

Ketara Tidak ketara

(a) Ambilan barang RM90 tertinggal rekod ke

dalam mana – mana buku.

(b) Belian tunai RM100 telah didebitkan dalam

akaun tunai dan dalam akaun belian.

(c) Jurnal belian terkurang catat RM60 dan

diposkan ke lejar

(d) Jualan kepada Ke Wei RM20 silap rekod ke

dalam akaun Kelvin.

(e) Beli perabot dari Kedai Wong RM180 hanya

direkodkan ke akaun perabot sahaja.

2 Suaikan jawapan yang sesuai.

(a) Belian perabot pejabat RM560

direkodkan dalam Jurnal Belian

Kesilapan songsang

(b) Belian barang niaga RM650 daripada

Danny silap rekod ke dalam akaun

Danni.

Kesilapan prinsip

(c) Ambilan barang untuk derma belum

direkodkan

Kesilapan komisen

(d) Jualan kepada Kamarul RM234 tersilap

rekod sebagai RM324 dalam kedua-dua

akaun

Kesilapan ketinggalan

(e) Beli perabot dengan tunai RM200

didebitkan dalam Akaun Tunai dan

dikreditkan dalam Akaun Perabot

Kesilapan amaun

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 10

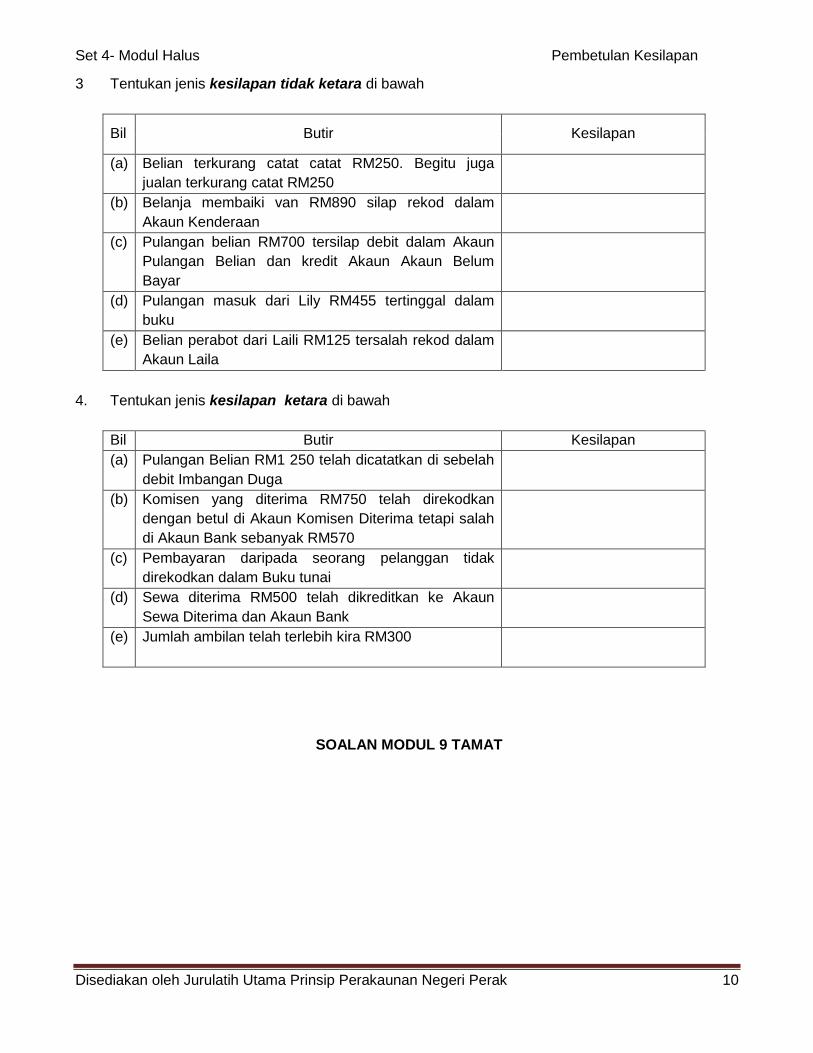

3 Tentukan jenis kesilapan tidak ketara di bawah

Bil Butir Kesilapan

(a) Belian terkurang catat catat RM250. Begitu juga

jualan terkurang catat RM250

(b) Belanja membaiki van RM890 silap rekod dalam

Akaun Kenderaan

(c) Pulangan belian RM700 tersilap debit dalam Akaun

Pulangan Belian dan kredit Akaun Akaun Belum

Bayar

(d) Pulangan masuk dari Lily RM455 tertinggal dalam

buku

(e) Belian perabot dari Laili RM125 tersalah rekod dalam

Akaun Laila

4. Tentukan jenis kesilapan ketara di bawah

Bil Butir Kesilapan

(a) Pulangan Belian RM1 250 telah dicatatkan di sebelah

debit Imbangan Duga

(b) Komisen yang diterima RM750 telah direkodkan

dengan betul di Akaun Komisen Diterima tetapi salah

di Akaun Bank sebanyak RM570

(c) Pembayaran daripada seorang pelanggan tidak

direkodkan dalam Buku tunai

(d) Sewa diterima RM500 telah dikreditkan ke Akaun

Sewa Diterima dan Akaun Bank

(e) Jumlah ambilan telah terlebih kira RM300

SOALAN MODUL 9 TAMAT

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 11

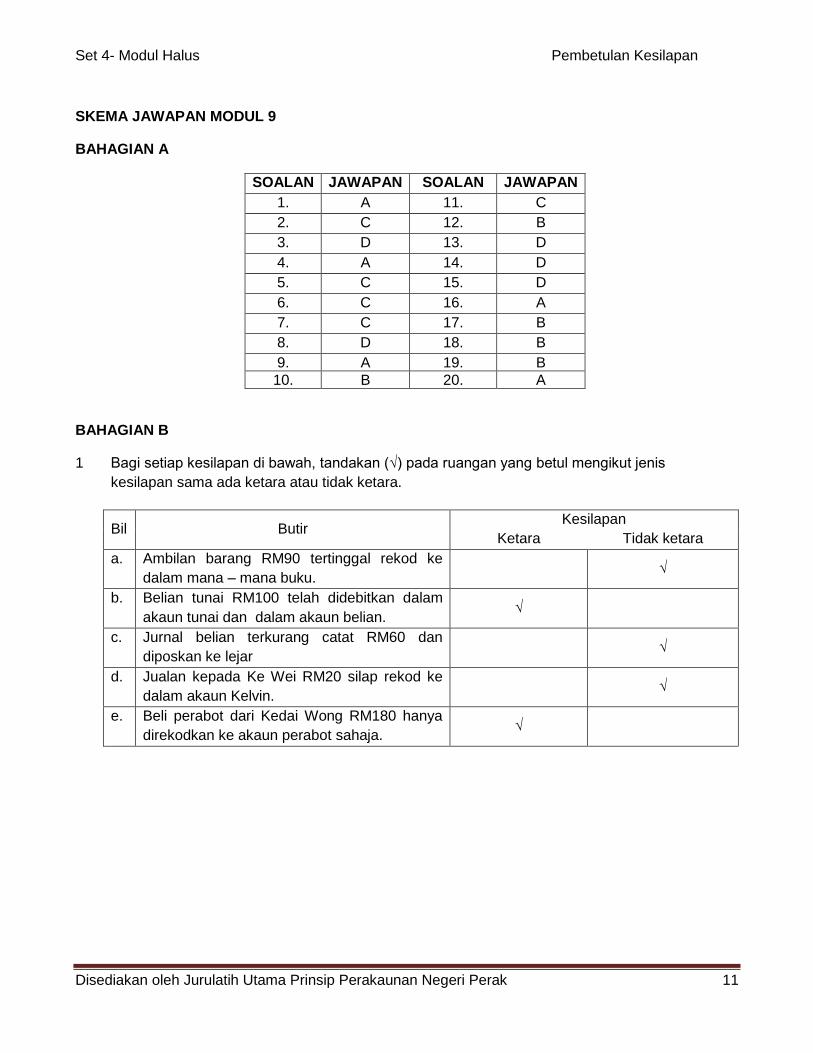

SKEMA JAWAPAN MODUL 9

BAHAGIAN A

SOALAN JAWAPAN SOALAN JAWAPAN

1. A 11. C

2. C 12. B

3. D 13. D

4. A 14. D

5. C 15. D

6. C 16. A

7. C 17. B

8. D 18. B

9. A 19. B

10. B 20. A

BAHAGIAN B

1 Bagi setiap kesilapan di bawah, tandakan (√) pada ruangan yang betul mengikut jenis

kesilapan sama ada ketara atau tidak ketara.

Bil Butir

Kesilapan

Ketara Tidak ketara

a. Ambilan barang RM90 tertinggal rekod ke

dalam mana – mana buku. √

b. Belian tunai RM100 telah didebitkan dalam

akaun tunai dan dalam akaun belian. √

c. Jurnal belian terkurang catat RM60 dan

diposkan ke lejar √

d. Jualan kepada Ke Wei RM20 silap rekod ke

dalam akaun Kelvin. √

e. Beli perabot dari Kedai Wong RM180 hanya

direkodkan ke akaun perabot sahaja. √

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 12

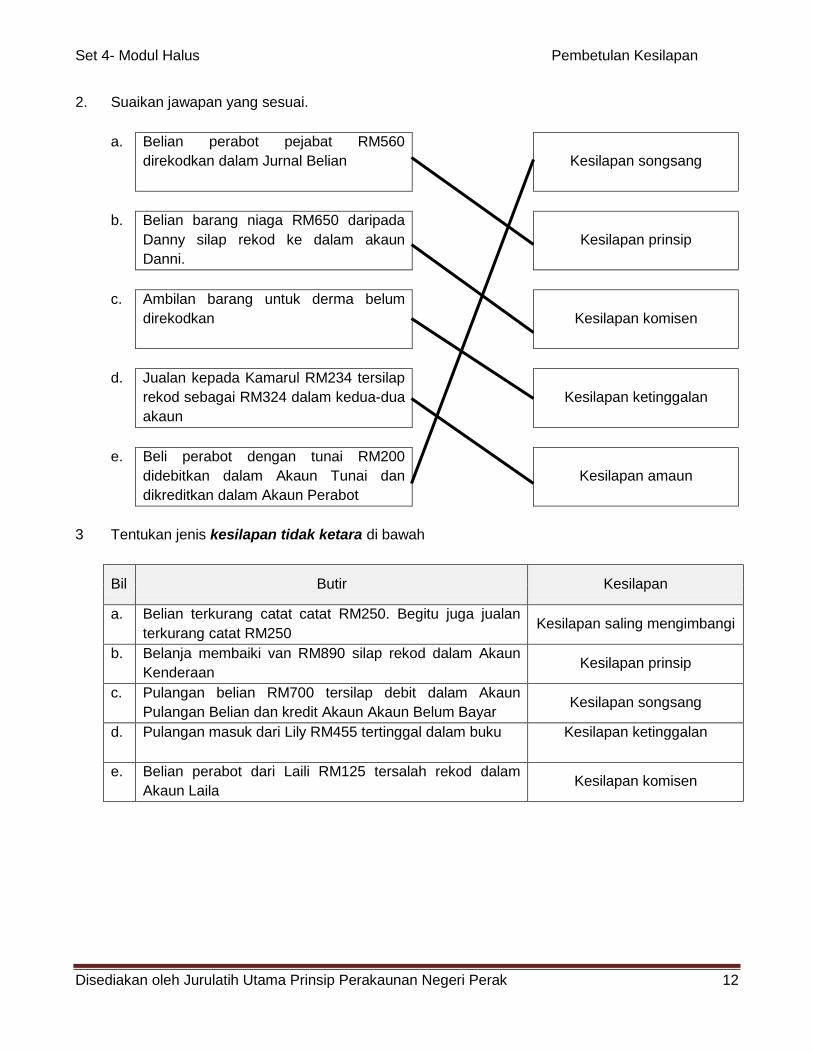

2. Suaikan jawapan yang sesuai.

a. Belian perabot pejabat RM560

direkodkan dalam Jurnal Belian

Kesilapan songsang

b. Belian barang niaga RM650 daripada

Danny silap rekod ke dalam akaun

Danni.

Kesilapan prinsip

c. Ambilan barang untuk derma belum

direkodkan

Kesilapan komisen

d. Jualan kepada Kamarul RM234 tersilap

rekod sebagai RM324 dalam kedua-dua

akaun

Kesilapan ketinggalan

e. Beli perabot dengan tunai RM200

didebitkan dalam Akaun Tunai dan

dikreditkan dalam Akaun Perabot

Kesilapan amaun

3

Tentukan jenis kesilapan tidak ketara di bawah

Bil Butir Kesilapan

a. Belian terkurang catat catat RM250. Begitu juga jualan

terkurang catat RM250 Kesilapan saling mengimbangi

b. Belanja membaiki van RM890 silap rekod dalam Akaun

Kenderaan Kesilapan prinsip

c. Pulangan belian RM700 tersilap debit dalam Akaun

Pulangan Belian dan kredit Akaun Akaun Belum Bayar Kesilapan songsang

d. Pulangan masuk dari Lily RM455 tertinggal dalam buku Kesilapan ketinggalan

e. Belian perabot dari Laili RM125 tersalah rekod dalam

Akaun Laila Kesilapan komisen

Set 4- Modul Halus Pembetulan Kesilapan

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 13

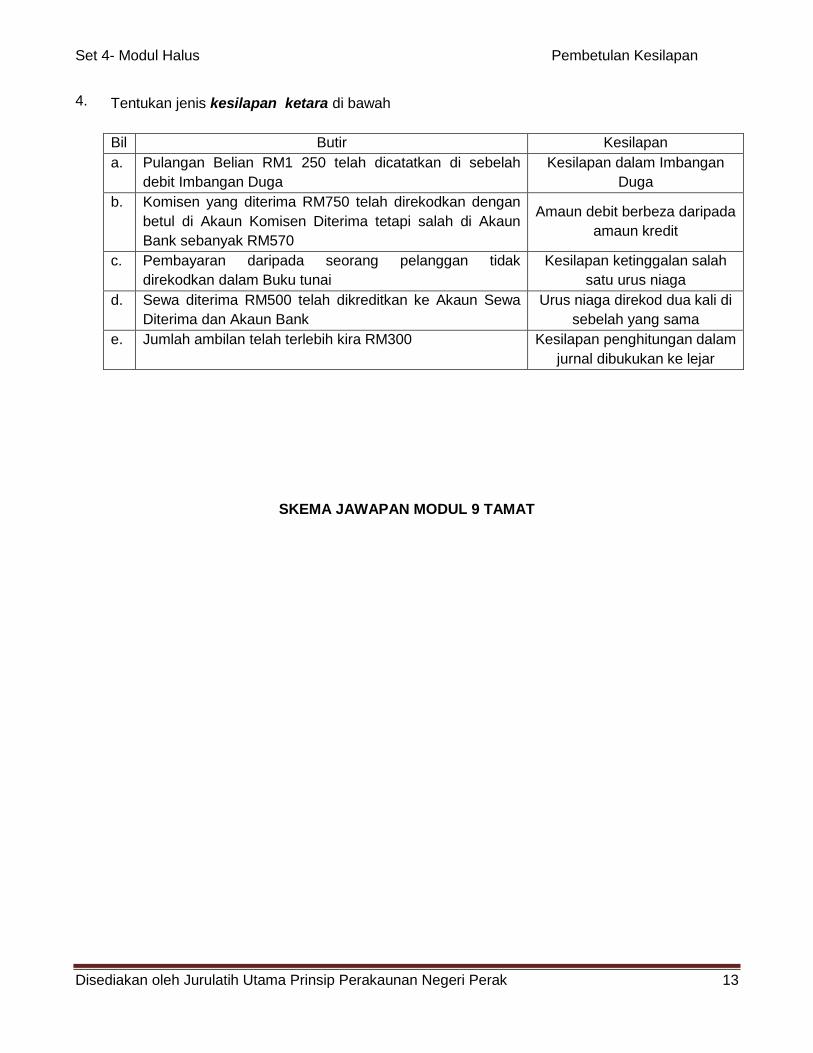

4.

Tentukan jenis kesilapan ketara di bawah

Bil Butir Kesilapan

a. Pulangan Belian RM1 250 telah dicatatkan di sebelah

debit Imbangan Duga

Kesilapan dalam Imbangan

Duga

b. Komisen yang diterima RM750 telah direkodkan dengan

betul di Akaun Komisen Diterima tetapi salah di Akaun

Bank sebanyak RM570

Amaun debit berbeza daripada

amaun kredit

c. Pembayaran daripada seorang pelanggan tidak

direkodkan dalam Buku tunai

Kesilapan ketinggalan salah

satu urus niaga

d. Sewa diterima RM500 telah dikreditkan ke Akaun Sewa

Diterima dan Akaun Bank

Urus niaga direkod dua kali di

sebelah yang sama

e. Jumlah ambilan telah terlebih kira RM300

Kesilapan penghitungan dalam

jurnal dibukukan ke lejar

SKEMA JAWAPAN MODUL 9 TAMAT

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 14

SOALAN MODUL 13

BAHAGIAN A 1 Apakah dokumen yang perlu dirujuk oleh pekongsi sekiranya tiada sebarang perjanjian

dibuat semasa menubuhkan perniagaan mereka?

A Ikatan Perkongsian

B Perjanjian Perkongsian

C Akta Perkongsian 1961

D Akta Pendaftaran Perniagaan 1961

2 Antara berikut yang manakah diperuntukkan dalam Akta Perkongsian 1961?

(1) Untung atau rugi dibahagi mengikut nisbah modal (2) Semua rakan kongsi tidak berhak menerima gaji, elaun atau bonus (3) Semua pekongsi tidak dibenarkan menerima bayaran faedah atas modal (4) Setiap pekongsi tidak boleh mengambil bahagian dalam pengurusan syarikat A 1 dan 2

B 1 dan 3

C 2 dan 3

D 1 dan 4

3 _____________________ gabungan sekurang-kurangnya dua hingga dua puluh orang

pekongsi. A Koperasi

B Milikan Tunggal

C Syarikat Berhad

D Perkongsian

4 Akaun yang manakah disediakan untuk merekodkan hutang firma perkongsian kepada

pekongsinya atau hutang pekongsi kepada firma perkongsian?

A Akaun Modal

B Akaun Semasa

C Akaun Realisasi

D Akaun Pengasingan Untung Rugi

Set 4- Modul Halus Perakaunan Untuk Perkongsian

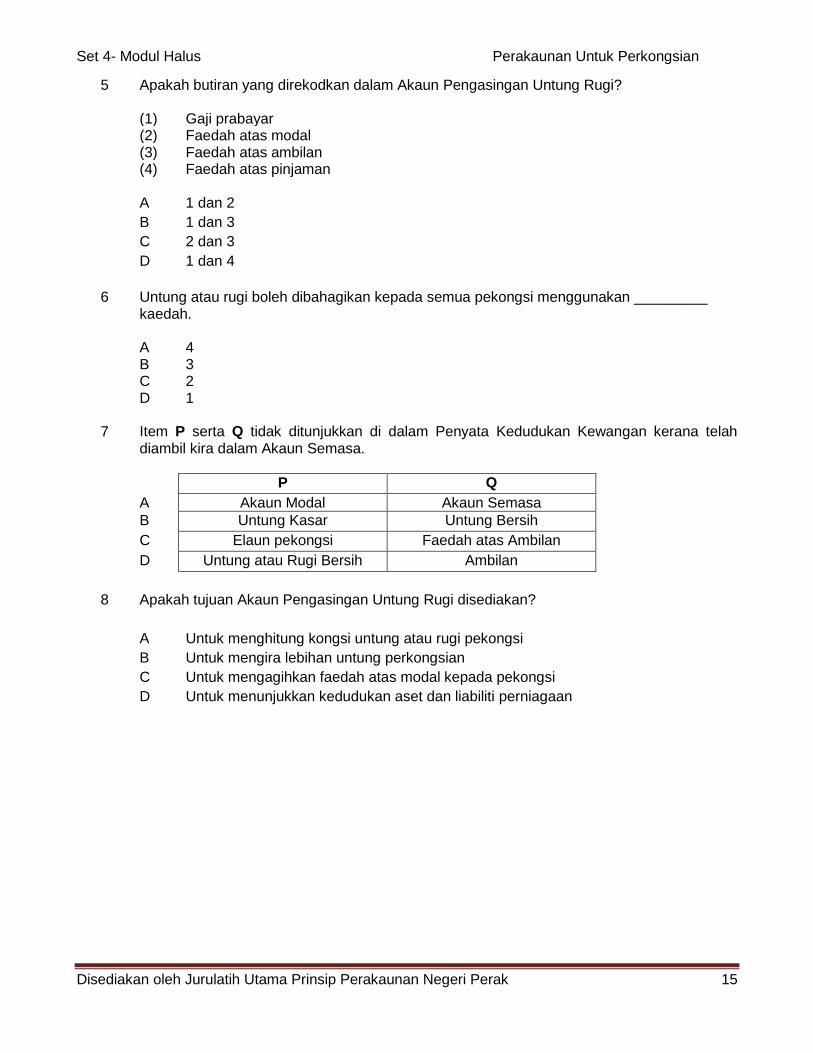

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 15

5 Apakah butiran yang direkodkan dalam Akaun Pengasingan Untung Rugi? (1) Gaji prabayar (2) Faedah atas modal (3) Faedah atas ambilan (4) Faedah atas pinjaman A 1 dan 2

B 1 dan 3

C 2 dan 3

D 1 dan 4

6 Untung atau rugi boleh dibahagikan kepada semua pekongsi menggunakan _________

kaedah. A 4 B 3 C 2 D 1 7 Item P serta Q tidak ditunjukkan di dalam Penyata Kedudukan Kewangan kerana telah

diambil kira dalam Akaun Semasa.

P Q

A Akaun Modal Akaun Semasa

B Untung Kasar Untung Bersih

C Elaun pekongsi Faedah atas Ambilan

D Untung atau Rugi Bersih Ambilan

8 Apakah tujuan Akaun Pengasingan Untung Rugi disediakan?

A Untuk menghitung kongsi untung atau rugi pekongsi

B Untuk mengira lebihan untung perkongsian

C Untuk mengagihkan faedah atas modal kepada pekongsi

D Untuk menunjukkan kedudukan aset dan liabiliti perniagaan

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 16

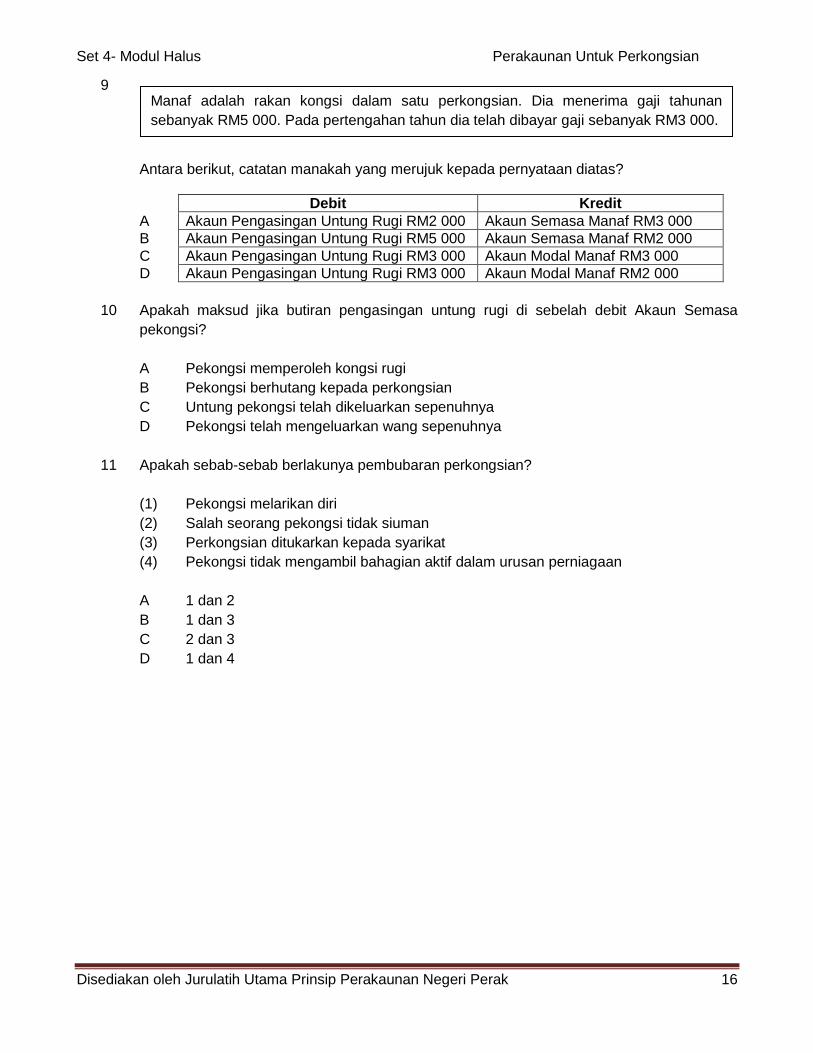

9

Antara berikut, catatan manakah yang merujuk kepada pernyataan diatas?

Debit Kredit

A Akaun Pengasingan Untung Rugi RM2 000 Akaun Semasa Manaf RM3 000

B Akaun Pengasingan Untung Rugi RM5 000 Akaun Semasa Manaf RM2 000

C Akaun Pengasingan Untung Rugi RM3 000 Akaun Modal Manaf RM3 000

D Akaun Pengasingan Untung Rugi RM3 000 Akaun Modal Manaf RM2 000

10 Apakah maksud jika butiran pengasingan untung rugi di sebelah debit Akaun Semasa

pekongsi?

A Pekongsi memperoleh kongsi rugi

B Pekongsi berhutang kepada perkongsian

C Untung pekongsi telah dikeluarkan sepenuhnya

D Pekongsi telah mengeluarkan wang sepenuhnya

11 Apakah sebab-sebab berlakunya pembubaran perkongsian?

(1) Pekongsi melarikan diri

(2) Salah seorang pekongsi tidak siuman

(3) Perkongsian ditukarkan kepada syarikat

(4) Pekongsi tidak mengambil bahagian aktif dalam urusan perniagaan

A 1 dan 2

B 1 dan 3

C 2 dan 3

D 1 dan 4

Manaf adalah rakan kongsi dalam satu perkongsian. Dia menerima gaji tahunan

sebanyak RM5 000. Pada pertengahan tahun dia telah dibayar gaji sebanyak RM3 000.

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 17

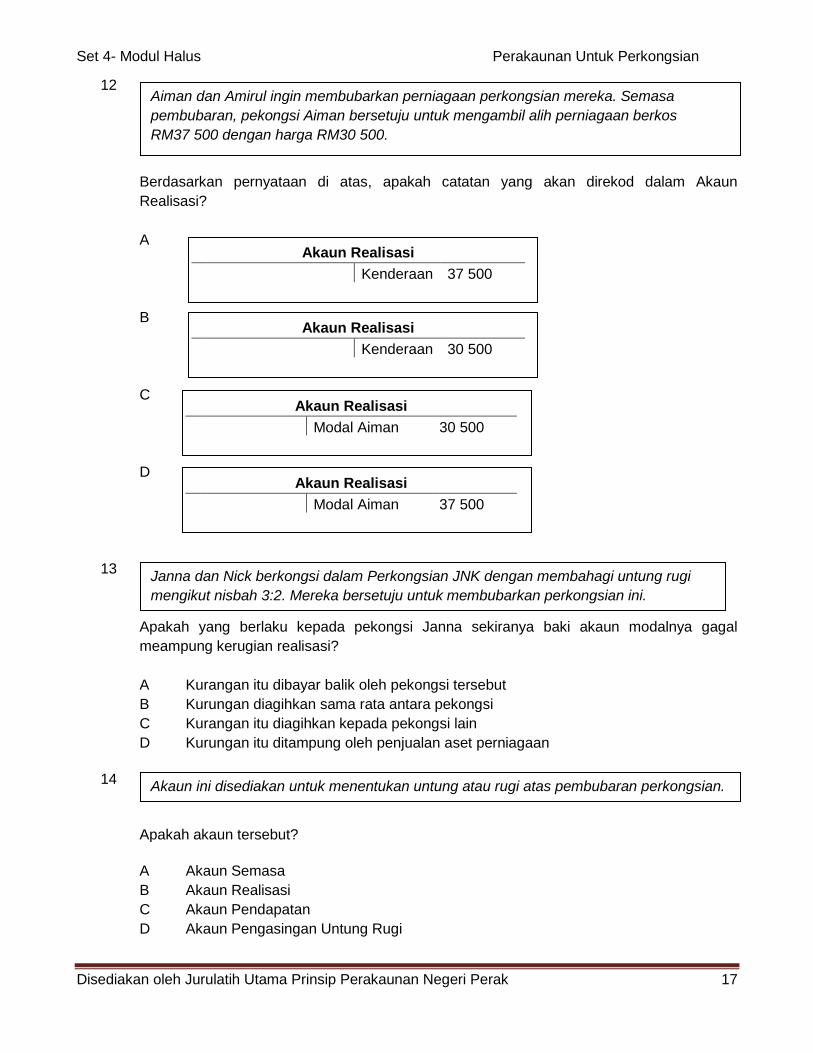

12

Berdasarkan pernyataan di atas, apakah catatan yang akan direkod dalam Akaun

Realisasi?

A

B

C

D

13

Apakah yang berlaku kepada pekongsi Janna sekiranya baki akaun modalnya gagal

meampung kerugian realisasi?

A Kurangan itu dibayar balik oleh pekongsi tersebut

B Kurungan diagihkan sama rata antara pekongsi

C Kurangan itu diagihkan kepada pekongsi lain

D Kurungan itu ditampung oleh penjualan aset perniagaan

14

Apakah akaun tersebut?

A Akaun Semasa

B Akaun Realisasi

C Akaun Pendapatan

D Akaun Pengasingan Untung Rugi

Aiman dan Amirul ingin membubarkan perniagaan perkongsian mereka. Semasa

pembubaran, pekongsi Aiman bersetuju untuk mengambil alih perniagaan berkos

RM37 500 dengan harga RM30 500.

Janna dan Nick berkongsi dalam Perkongsian JNK dengan membahagi untung rugi

mengikut nisbah 3:2. Mereka bersetuju untuk membubarkan perkongsian ini.

Akaun Realisasi

Kenderaan 37 500

Akaun Realisasi

Kenderaan 30 500

Akaun Realisasi

Modal Aiman 30 500

Akaun Realisasi

Modal Aiman 37 500

Akaun ini disediakan untuk menentukan untung atau rugi atas pembubaran perkongsian.

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 18

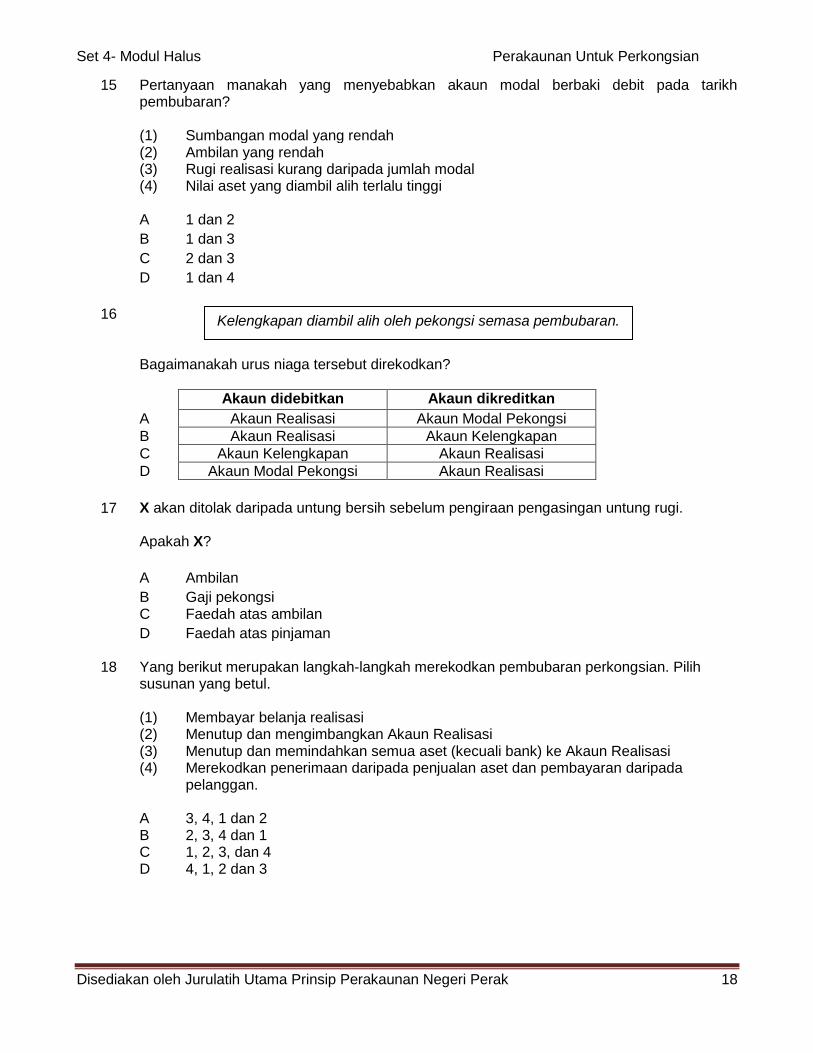

15 Pertanyaan manakah yang menyebabkan akaun modal berbaki debit pada tarikh pembubaran?

(1) Sumbangan modal yang rendah (2) Ambilan yang rendah (3) Rugi realisasi kurang daripada jumlah modal (4) Nilai aset yang diambil alih terlalu tinggi A 1 dan 2

B 1 dan 3

C 2 dan 3

D 1 dan 4

16

Bagaimanakah urus niaga tersebut direkodkan?

Akaun didebitkan Akaun dikreditkan

A Akaun Realisasi Akaun Modal Pekongsi

B Akaun Realisasi Akaun Kelengkapan

C Akaun Kelengkapan Akaun Realisasi

D Akaun Modal Pekongsi Akaun Realisasi

17 X akan ditolak daripada untung bersih sebelum pengiraan pengasingan untung rugi. Apakah X?

A Ambilan

B Gaji pekongsi C Faedah atas ambilan

D Faedah atas pinjaman 18 Yang berikut merupakan langkah-langkah merekodkan pembubaran perkongsian. Pilih

susunan yang betul. (1) Membayar belanja realisasi (2) Menutup dan mengimbangkan Akaun Realisasi (3) Menutup dan memindahkan semua aset (kecuali bank) ke Akaun Realisasi (4) Merekodkan penerimaan daripada penjualan aset dan pembayaran daripada

pelanggan. A 3, 4, 1 dan 2 B 2, 3, 4 dan 1 C 1, 2, 3, dan 4 D 4, 1, 2 dan 3

Kelengkapan diambil alih oleh pekongsi semasa pembubaran.

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 19

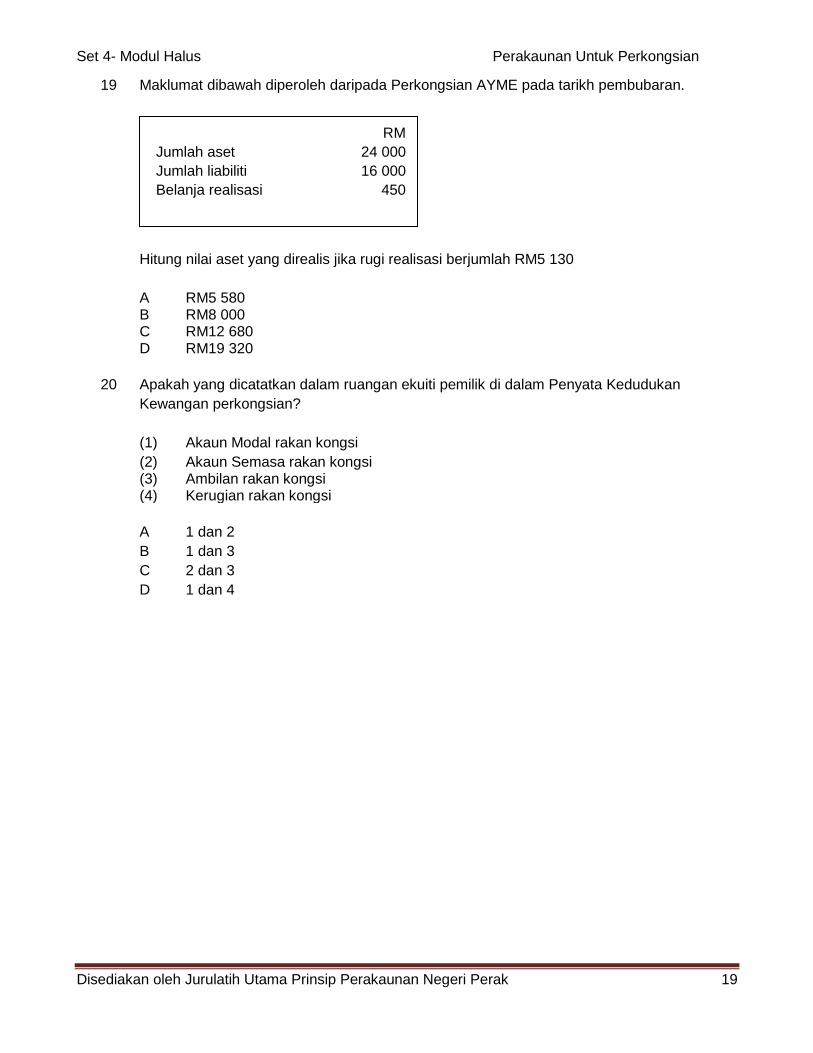

19 Maklumat dibawah diperoleh daripada Perkongsian AYME pada tarikh pembubaran.

Hitung nilai aset yang direalis jika rugi realisasi berjumlah RM5 130

A RM5 580 B RM8 000 C RM12 680 D RM19 320

20 Apakah yang dicatatkan dalam ruangan ekuiti pemilik di dalam Penyata Kedudukan

Kewangan perkongsian?

(1) Akaun Modal rakan kongsi

(2) Akaun Semasa rakan kongsi (3) Ambilan rakan kongsi (4) Kerugian rakan kongsi

A 1 dan 2

B 1 dan 3

C 2 dan 3

D 1 dan 4

RM

Jumlah aset 24 000

Jumlah liabiliti 16 000

Belanja realisasi 450

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 20

BAHAGIAN B

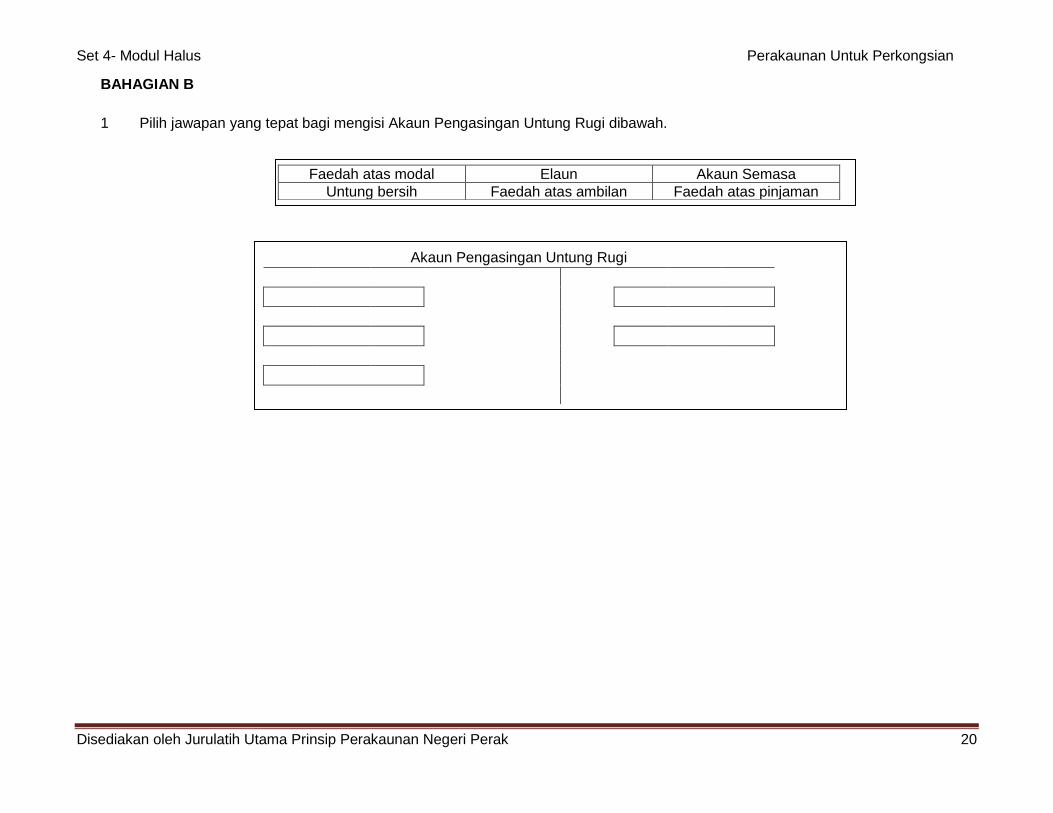

1 Pilih jawapan yang tepat bagi mengisi Akaun Pengasingan Untung Rugi dibawah.

Faedah atas modal Elaun Akaun Semasa

Untung bersih Faedah atas ambilan Faedah atas pinjaman

Akaun Pengasingan Untung Rugi

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 21

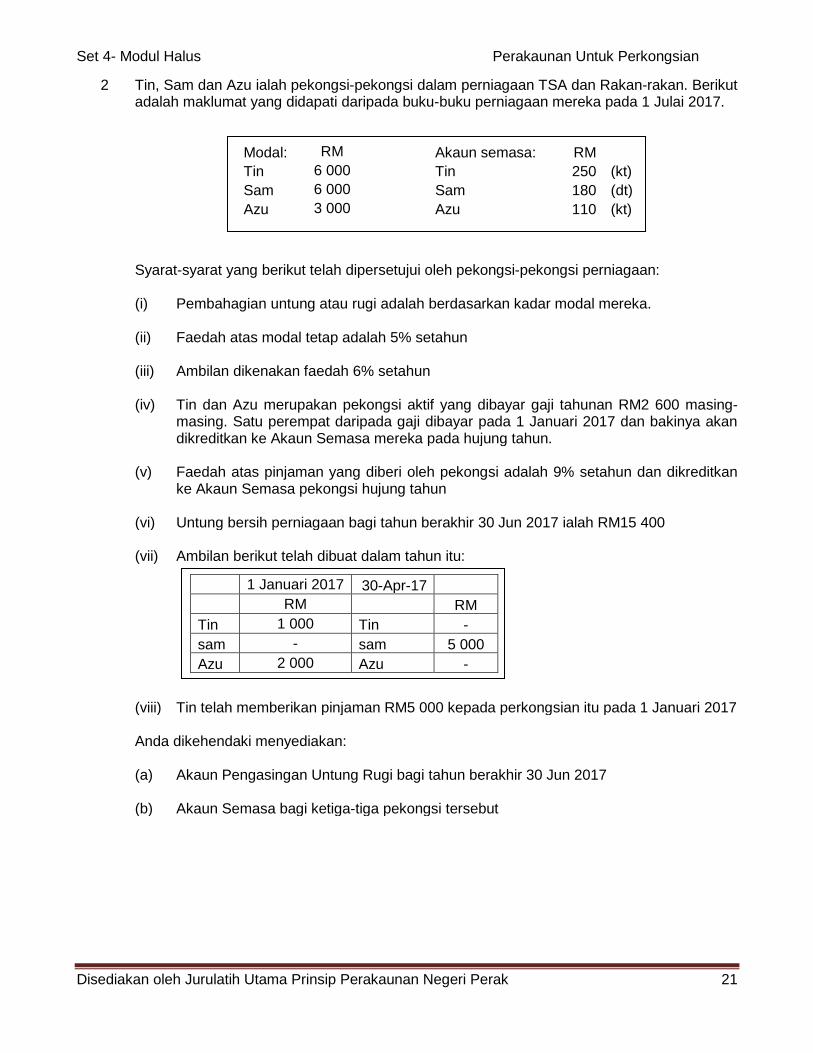

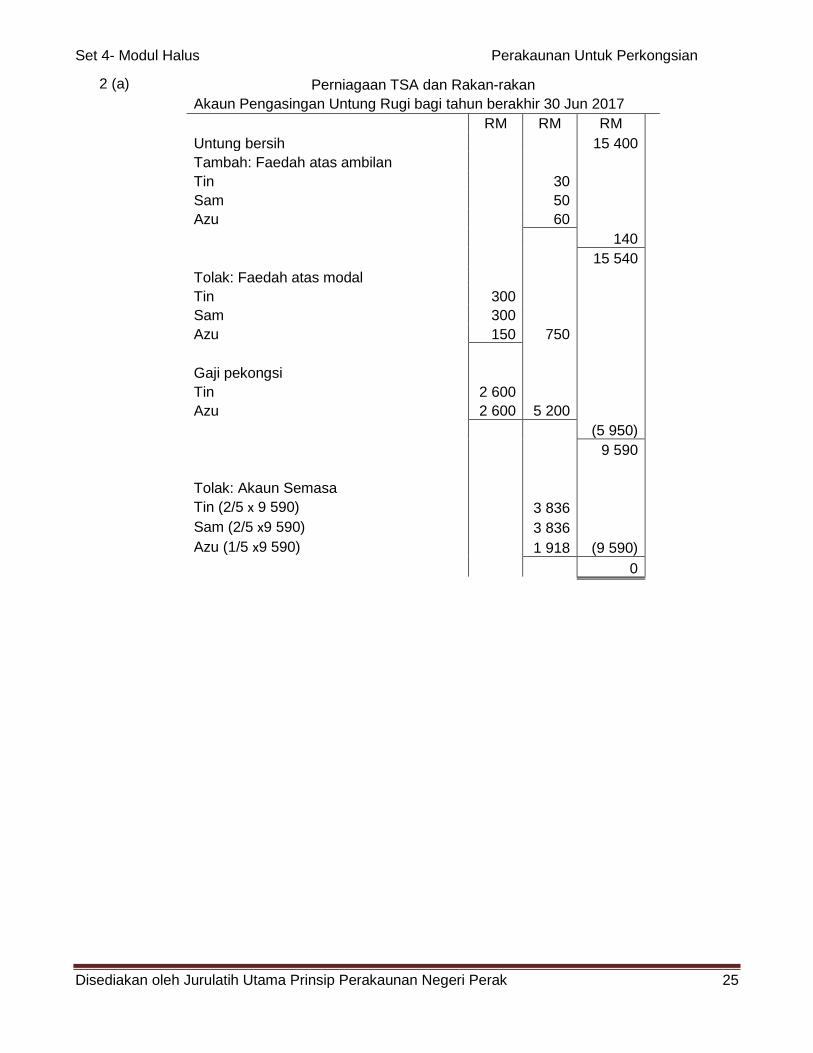

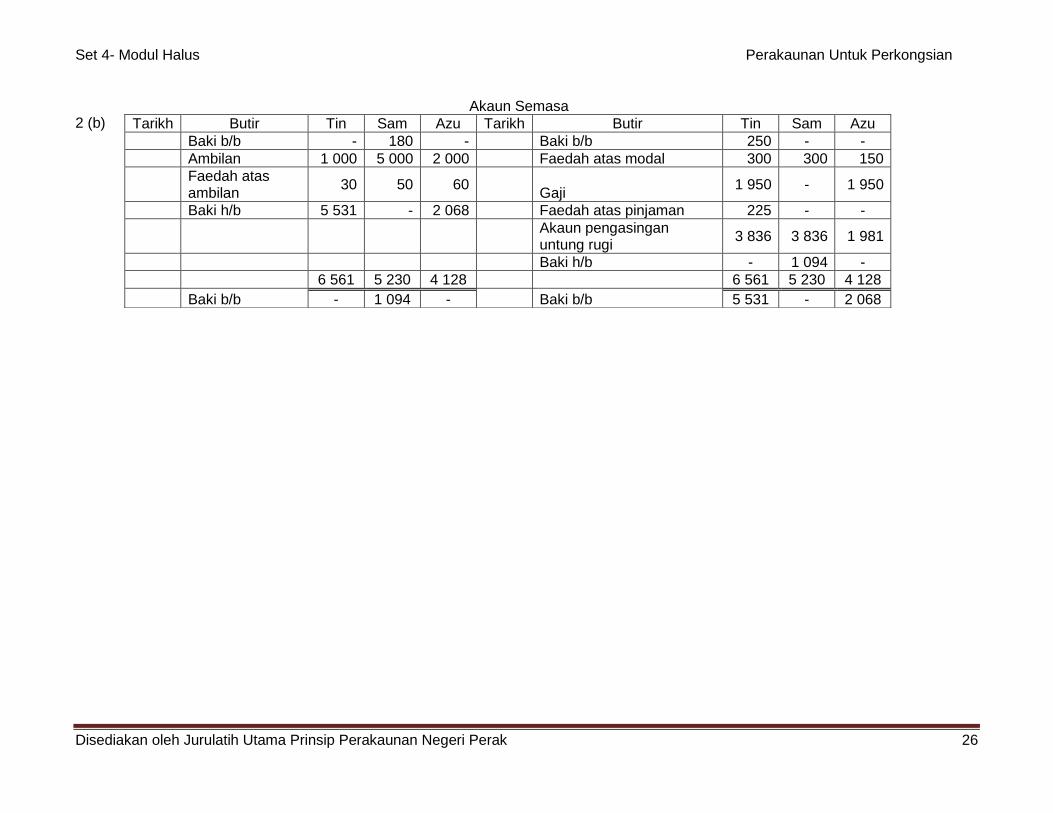

2 Tin, Sam dan Azu ialah pekongsi-pekongsi dalam perniagaan TSA dan Rakan-rakan. Berikut adalah maklumat yang didapati daripada buku-buku perniagaan mereka pada 1 Julai 2017.

Syarat-syarat yang berikut telah dipersetujui oleh pekongsi-pekongsi perniagaan: (i) Pembahagian untung atau rugi adalah berdasarkan kadar modal mereka. (ii) Faedah atas modal tetap adalah 5% setahun (iii) Ambilan dikenakan faedah 6% setahun (iv) Tin dan Azu merupakan pekongsi aktif yang dibayar gaji tahunan RM2 600 masing-

masing. Satu perempat daripada gaji dibayar pada 1 Januari 2017 dan bakinya akan dikreditkan ke Akaun Semasa mereka pada hujung tahun.

(v) Faedah atas pinjaman yang diberi oleh pekongsi adalah 9% setahun dan dikreditkan

ke Akaun Semasa pekongsi hujung tahun (vi) Untung bersih perniagaan bagi tahun berakhir 30 Jun 2017 ialah RM15 400 (vii) Ambilan berikut telah dibuat dalam tahun itu:

(viii) Tin telah memberikan pinjaman RM5 000 kepada perkongsian itu pada 1 Januari 2017 Anda dikehendaki menyediakan: (a) Akaun Pengasingan Untung Rugi bagi tahun berakhir 30 Jun 2017 (b) Akaun Semasa bagi ketiga-tiga pekongsi tersebut

Modal: RM

Akaun semasa: RM

Tin 6 000

Tin 250 (kt)

Sam 6 000

Sam 180 (dt)

Azu 3 000

Azu 110 (kt)

1 Januari 2017 30-Apr-17

RM RM

Tin 1 000 Tin -

sam - sam 5 000

Azu 2 000 Azu -

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 22

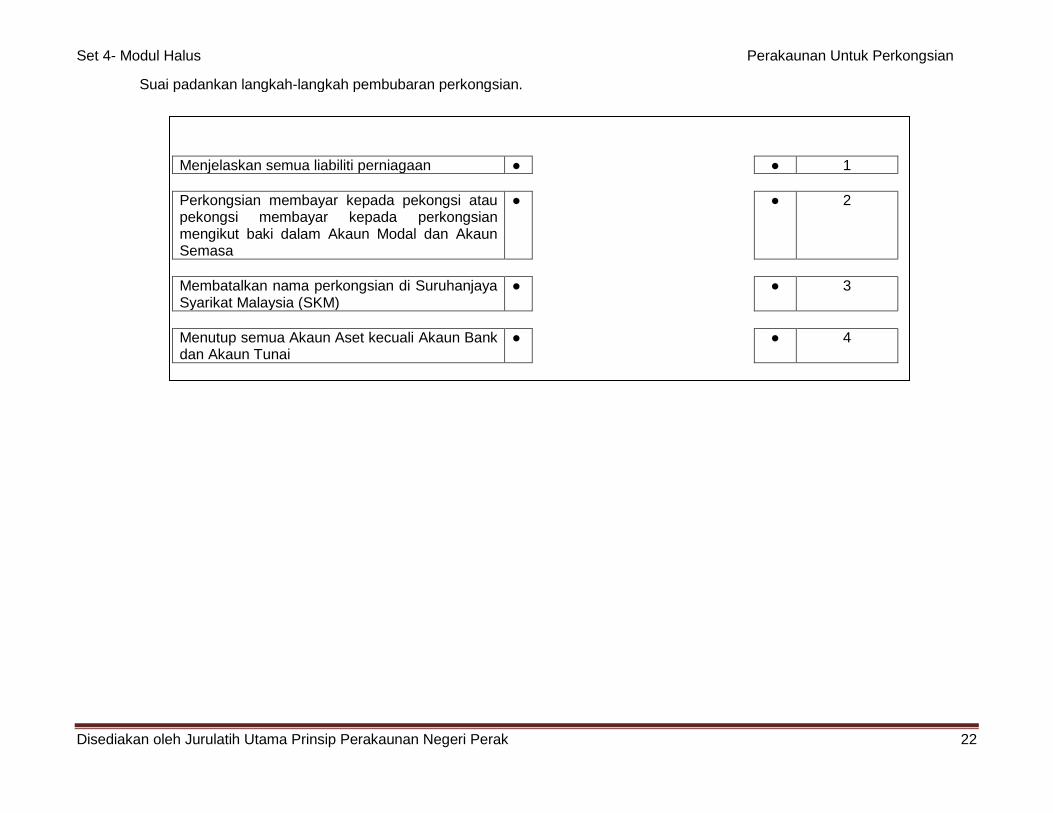

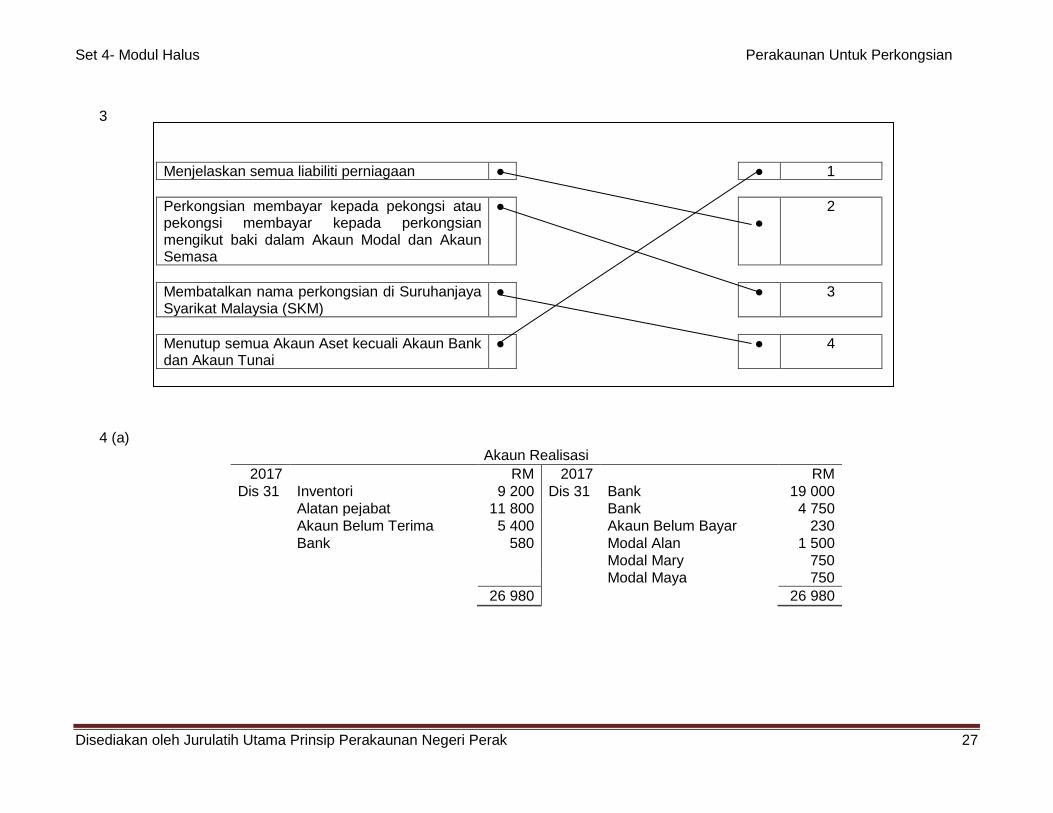

Suai padankan langkah-langkah pembubaran perkongsian.

Menjelaskan semua liabiliti perniagaan ● ● 1

Perkongsian membayar kepada pekongsi atau pekongsi membayar kepada perkongsian mengikut baki dalam Akaun Modal dan Akaun Semasa

● ● 2

Membatalkan nama perkongsian di Suruhanjaya Syarikat Malaysia (SKM)

● ● 3

Menutup semua Akaun Aset kecuali Akaun Bank dan Akaun Tunai

● ● 4

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 23

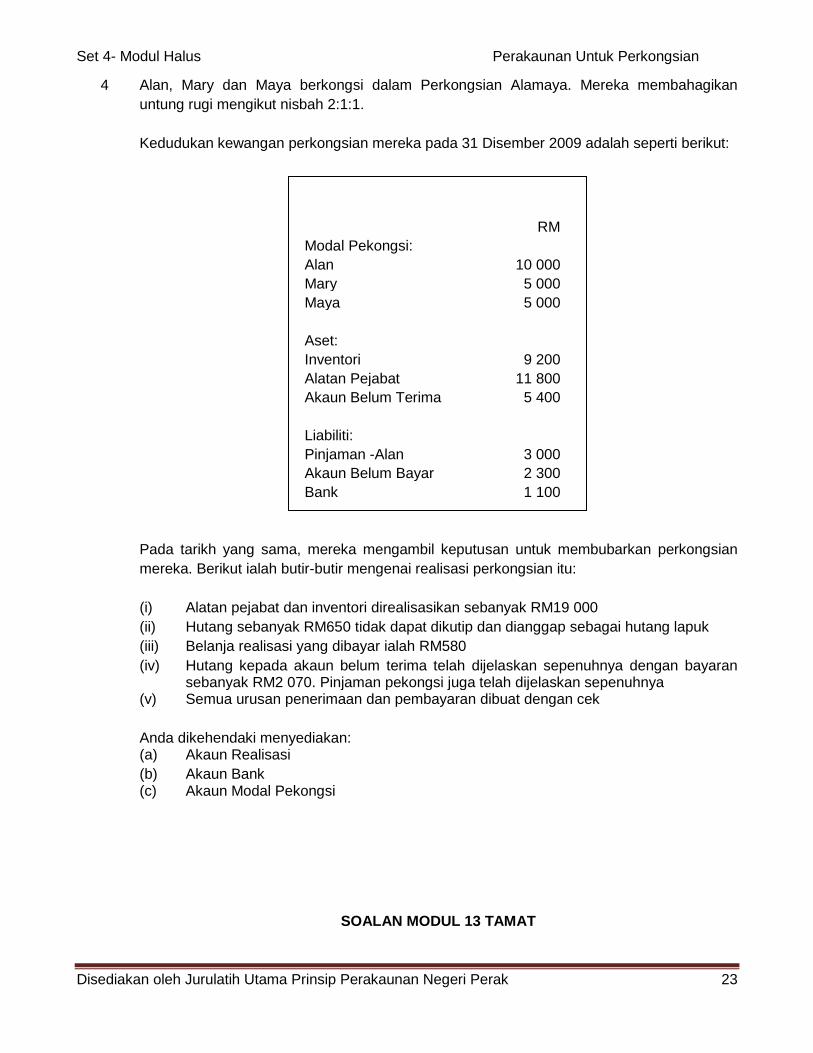

4 Alan, Mary dan Maya berkongsi dalam Perkongsian Alamaya. Mereka membahagikan

untung rugi mengikut nisbah 2:1:1.

Kedudukan kewangan perkongsian mereka pada 31 Disember 2009 adalah seperti berikut:

Pada tarikh yang sama, mereka mengambil keputusan untuk membubarkan perkongsian

mereka. Berikut ialah butir-butir mengenai realisasi perkongsian itu:

(i) Alatan pejabat dan inventori direalisasikan sebanyak RM19 000

(ii) Hutang sebanyak RM650 tidak dapat dikutip dan dianggap sebagai hutang lapuk

(iii) Belanja realisasi yang dibayar ialah RM580

(iv) Hutang kepada akaun belum terima telah dijelaskan sepenuhnya dengan bayaran sebanyak RM2 070. Pinjaman pekongsi juga telah dijelaskan sepenuhnya

(v) Semua urusan penerimaan dan pembayaran dibuat dengan cek

Anda dikehendaki menyediakan: (a) Akaun Realisasi

(b) Akaun Bank (c) Akaun Modal Pekongsi

SOALAN MODUL 13 TAMAT

RM

Modal Pekongsi: Alan

10 000

Mary

5 000

Maya

5 000

Aset: Inventori

9 200

Alatan Pejabat

11 800

Akaun Belum Terima

5 400

Liabiliti: Pinjaman -Alan

3 000

Akaun Belum Bayar

2 300

Bank

1 100

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 24

SKEMA JAWAPAN MODUL 13

BAHAGIAN A

SOALAN JAWAPAN SOALAN JAWAPAN

1 C 11 C

2 B 12 C

3 D 13 A

4 B 14 B

5 C 15 D

6 B 16 D

7 D 17 B

8 A 18 A

9 B 19 D

10 A 20 A

BAHAGIAN B

1

Akaun Pengasingan Untung Rugi

Elaun Pekongsi

Untung bersih

Faedah atas modal

Faedah atas ambilan

Akaun Semasa

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 25

2 (a) Perniagaan TSA dan Rakan-rakan

Akaun Pengasingan Untung Rugi bagi tahun berakhir 30 Jun 2017

RM RM RM

Untung bersih 15 400 Tambah: Faedah atas ambilan Tin 30 Sam 50 Azu 60 140 15 540 Tolak: Faedah atas modal Tin 300 Sam 300 Azu 150 750 Gaji pekongsi Tin 2 600 Azu 2 600 5 200 (5 950) 9 590 Tolak: Akaun Semasa Tin (2/5 x 9 590) 3 836 Sam (2/5 x9 590) 3 836 Azu (1/5 x9 590) 1 918 (9 590) 0

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 26

2 (b)

Akaun Semasa

Tarikh Butir Tin Sam Azu Tarikh Butir Tin Sam Azu

Baki b/b - 180 - Baki b/b 250 - -

Ambilan 1 000 5 000 2 000 Faedah atas modal 300 300 150

Faedah atas ambilan

30 50 60 Gaji

1 950 - 1 950

Baki h/b 5 531 - 2 068 Faedah atas pinjaman 225 - -

Akaun pengasingan untung rugi

3 836 3 836 1 981

Baki h/b - 1 094 -

6 561 5 230 4 128 6 561 5 230 4 128

Baki b/b - 1 094 - Baki b/b 5 531 - 2 068

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 27

4 (a)

Akaun Realisasi

2017

RM 2017

RM

Dis 31 Inventori 9 200 Dis 31 Bank 19 000

Alatan pejabat 11 800

Bank 4 750

Akaun Belum Terima 5 400

Akaun Belum Bayar 230

Bank 580

Modal Alan 1 500

Modal Mary 750

Modal Maya 750

26 980

26 980

3

Menjelaskan semua liabiliti perniagaan ● ● 1

Perkongsian membayar kepada pekongsi atau pekongsi membayar kepada perkongsian mengikut baki dalam Akaun Modal dan Akaun Semasa

● ●

2

Membatalkan nama perkongsian di Suruhanjaya Syarikat Malaysia (SKM)

● ● 3

Menutup semua Akaun Aset kecuali Akaun Bank dan Akaun Tunai

● ● 4

Set 4- Modul Halus Perakaunan Untuk Perkongsian

Disediakan oleh Jurulatih Utama Prinsip Perakaunan Negeri Perak 28

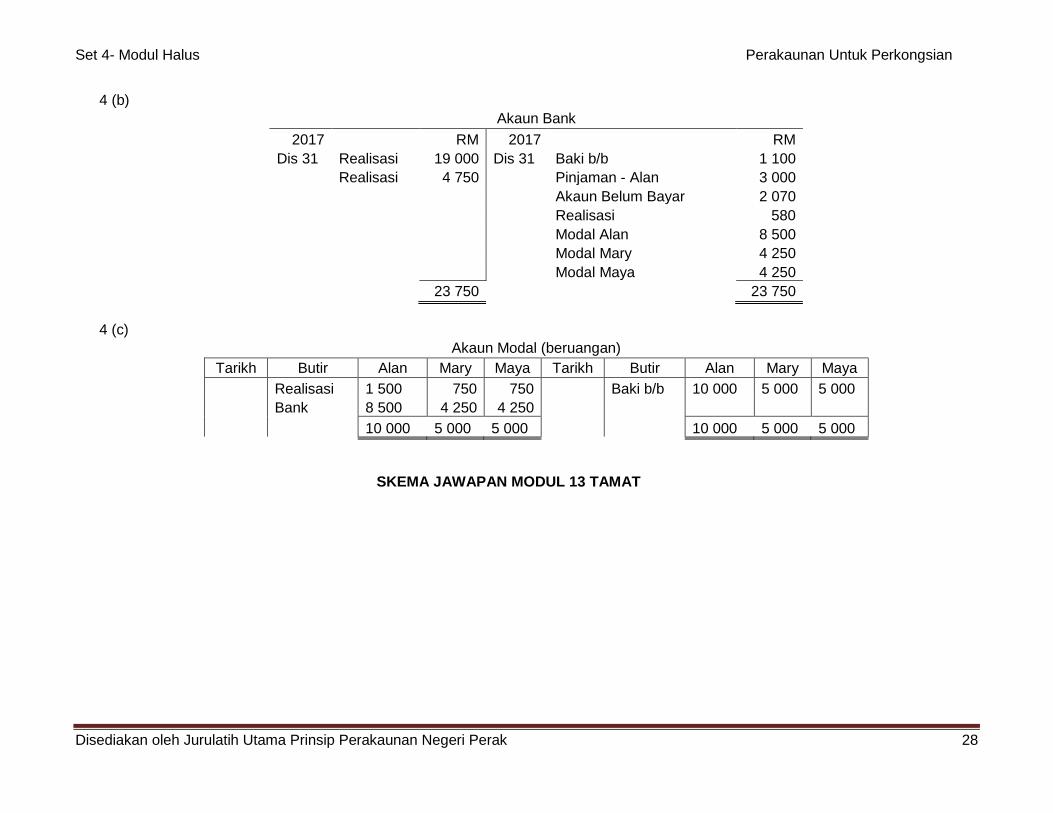

4 (b)

Akaun Bank

2017

RM 2017

RM

Dis 31 Realisasi 19 000 Dis 31 Baki b/b 1 100

Realisasi 4 750

Pinjaman - Alan 3 000

Akaun Belum Bayar 2 070

Realisasi 580

Modal Alan 8 500

Modal Mary 4 250

Modal Maya 4 250

23 750

23 750

4 (c)

Akaun Modal (beruangan)

Tarikh Butir Alan Mary Maya Tarikh Butir Alan Mary Maya

Realisasi 1 500 750 750 Baki b/b 10 000 5 000 5 000

Bank 8 500 4 250 4 250

10 000 5 000 5 000 10 000 5 000 5 000

SKEMA JAWAPAN MODUL 13 TAMAT