3.0 Hasil-Perakaunan Akrua

76

INSTITUT PERAKAUNAN NEGARA PERAKAUNAN HASIL

-

Upload

truongcong -

Category

Documents

-

view

254 -

download

5

Transcript of 3.0 Hasil-Perakaunan Akrua

INSTITUT PERAKAUNAN NEGARA

PERAKAUNAN HASIL

INSTITUT PERAKAUNAN NEGARA

DEFINISI HASIL

PIAWAIAN HASIL

JENIS-JENIS HASIL

PERSEMBAHAN DALAM PENYATA KEWANGAN

PENAMBAHBAIKKAN PROSES TO BE TERIMAAN

KESIMPULAN

KANDUNGAN

2

INSTITUT PERAKAUNAN NEGARA

OBJEKTIF

3

INSTITUT PERAKAUNAN NEGARA

Memastikan peserta memahami perkara-perkara berikut:Konsep & Jenis-Jenis Hasil Piawaian Pengurusan Hasil Perekodan Hasil Dalam Perakaunan AkruanKedudukan Hasil Dalam Penyata Kewangan

OBJEKTIF

4

DEFINISI HASIL

5

6

DEFINISI HASIL

Terimaan ??Segala terimaan yang diterima dan

akan diterima daripada pelbagai medium terimaan seperti kaunter,

pos, atau e-payment.

Hasil ??Semua jenis pendapatan yang diterima oleh Kerajaan dalam

bentuk cukai, yuran, lesen-lesen @ lain-lain terimaan.

[PP Bil.5/2005]

PIAWAIAN HASIL

7

Hasil daripada Transaksi Pertukaran

- Hasil Bukan Cukai

Hasil daripada Transaksi Bukan Pertukaran

– Hasil Cukai dan Pindahan

MPSAS 23MPSAS 9

PIAWAIAN HASIL KERAJAAN

8

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia

URUS NIAGA PERTUKARAN

9

menerima aset atau perkhidmatan, atau liabiliti dilangsaikan dan secara langsung memberikan nilai yang hampir sama (terutamanya dalam bentuk wang tunai, barangan, perkhidmatan, atau penggunaan aset) kepada entiti lain sebagai pertukaran

menerima daripada atau memberi kepada entiti lain tanpa secara langsung memberi atau menerima nilai yang hampir sama sebagai pertukaran (contoh : cukai, pindahan dan donations)

URUS NIAGA BUKAN PERTUKARAN

Objektif /

Skop/

Definisi

DEFINISI

MPSAS 9Hasil daripada Transaksi Pertukaran

- Hasil Bukan Cukai

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 11

OBJEKTIF

• Tentukan pengolahan perakaunan hasil daripada urus niaga pertukaran

• Bila nak iktiraf hasil?

Objektif /

Skop/

Definisi

SKOP• Untuk akaunkan hasil daripada urus niaga pertukaran:

Penyediaan perkhidmatan; Jualan barangan; dan faedah, royalti, dan dividen

• kecuali Perusahaan Perniagaan Kerajaan (GBE)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 12

MPSAS 9

Objektif /

Skop/ Definisi

Pengiktirafan dan

Pengukuran

(RM)Pendedahan

Penyediaan Perkhidmatan

Faedah / Royalti / Dividen

Jualan Barangan

GAMBARAN KESELURUHAN

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 13

NILAI SAKSAMA • amaun di mana aset boleh ditukarkan atau liabiliti

dilangsaikan• Di antara pihak yang berpengetahuan dan bersetuju

dalam urus niaga secara telus

Objektif /

Skop/

Definisi

DEFINISI

• Aliran masuk manfaat ekonomi atau potensi perkhidmatan yang telah diterima dan belum terima

• diukur pada pertimbangan nilai saksama yang diterima atau belum terima dengan mengambilkira amaun diskaun dagangan atau rebat volum

HASIL

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia

Hasil Daripada Urus niaga Pertukaran (Revenue from Exchange Transaction)

terima dan beri nilai setara

Jualan petaJualan kraftangan

FaedahDividen

Royalti

URUS NIAGA PERTUKARAN

BOND

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 15

• Rendering of services• Sale of goods• Interest income• Royalties• Dividends• Rental income

Exchange transactions• Income tax• Consumption tax• Stamp duty• Property tax• Quit rent assessment• Custom duties• Excise duties• Miscellaneous indirect taxes• Fines and penalties• Contributions and

compensation from foreign countries and local contributors

• Licenses, registration and permits

• Public service

Non-exchange transactions

CONTOH

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia

PENYEDIAAN PERKHIDMATAN

16

diiktiraf dengan merujuk kepada tahap kesempurnaan urus niaga pada tarikh pelaporan

Amaun hasil boleh diukur dengan pasti Kemungkinan berlakunya manfaat ekonomi atau

potensi perkhidmatan akan mengalir kepada entiti Tahap kesempurnaan urus niaga pada tarikh

pelaporan boleh diukur dengan pasti Kos yang ditanggung dan kos untuk menyempurnakan

urus niaga itu boleh diukur dengan pasti.

Keputusan daripada urus niaga boleh dianggar apabila:

hasil akan diiktiraf hanya setakat perbelanjaan yang boleh diperoleh semula sahaja bagi penyediaan perkhidmatan tidak dapat dianggarkan dengan pasti

Pengiktirafan

dan

Pengukuran

(RM)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia

PENJUALAN BARANG

17

Risiko dan ganjaran pemilikan barang yang signifikan telah dipindahkan kepada pembeli

Kawalan yang efektif oleh penjual telah tiada

Amaun hasil boleh diukur dengan pasti

Kemungkinan manfaat ekonomi atau potensi mengalir masuk

Kos yang telah atau yang akan ditanggung berhubung dengan urus niaga tersebut boleh diukur secara pasti

Hasil dari jualan barang hendaklah diiktiraf apabila syarat berikut dipenuhi:-

Pengiktirafan

dan

Pengukuran

(RM)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 18

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 19

FAEDAH, ROYALTI & DIVIDEN

Terdapat kemungkinan bahawa manfaat ekonomi atau potensi perkhidmatan urus niaga tersebut akan mengalir kepada entiti

Amaun hasil boleh diukur dengan munasabah

Dividen atau agihan yang serupa

• Apabila penetapan ke atas hak pemegang saham atau entiti untuk menerima bayaran tersebut

Faedah

• Berdasarkan perkadaran masa yang mengambil kira kadar pulangan hasil efektif ke atas aset

Royalti

• Diperoleh menurut intipati perjanjian yang berkaitan

Pengiktirafan

dan

Pengukuran

(RM)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 20

Interest income using effective interest rate – Illustrative example (Scenario A.2)

An entity purchases a 5 year RM100,000 bond at 9% when the market rate of interest is 8%. The fair value of the bond amounts to RM104,100.

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 21

Interest income using effective interest rate – Illustrative example (Scenario A.2) (cont’d)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 22

Interest income using effective interest rate – Illustrative example (Scenario A.2) (cont’d)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 23

Dasar perakaunan pengiktirafan hasil, termasuk kaedah yang digunakan untuk tentukan tahap penyempurnaan urus niaga yang melibatkan penyediaan perkhidmatan.

Amaun bagi setiap kategori hasil yang signifikan diiktiraf bagi hasil diperoleh daripada:i. Penyediaan perkhidmatan;ii. Jualan baranganiii. Faedah , Royalti & Dividen

Amaun hasil yang diperoleh daripada pertukaran barangan atau perkhidmatan yang telah dimasukkan dalam setiap kategori hasil yang signifikan

Pendedahan

• Penyediaan Perkhidmatan

• Jualan Barang• Faedah• Royalti • Dividen• Lain-lain Hasil

Pertukaran

Tahun Pertama

Hasil dari Urusniaga

Pertukaran

24

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 25

TARIKH KUAT KUASA

• Sebuah entiti hendaklah menggunakan Piawaian ini bagi Penyata Kewangan yang meliputi tempoh bermula pada atau selepas 1 Januari, 2017.

• Penggunaan awal adalah digalakkan. Jika entiti menggunpakai Piawaian ini bagi tempoh bermula sebelum 1 Januari 2017, ia hendaklah mendedahkan fakta ini.

MPSAS 23Hasil Dari Urusniaga Bukan Pertukaran

(Cukai dan Pindahan)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 27

MPSAS 23

Objektif /

Skop/ Definisi

Pengiktirafa

n dan

Pengukuran

(RM)Pendedahan

Pindahan

Cukai

GAMBARAN KESELURUHAN

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 28

• Tetapkan keperluan laporan kewangan bagi hasil daripada urus niaga bukan pertukaran

• Kenal pasti pengiktirafan dan pengukuran hasil daripada urus niaga bukan pertukaran

Objektif /

Skop/

Definisi

OBJEKTIF

• Entiti yang menyediakan dan mempersembahkan Penyata Kewangan di bawah perakaunan asas akruan

• Piawaian ini tidak terpakai kepada entiti kombinasi yang urus niaga bukan pertukaran

SKOP

• kecuali Perusahaan Perniagaan Kerajaan (GBE)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 29

URUS NIAGA PERTUKARANmenerima aset atau perkhidmatan, atau liabiliti dilangsaikan dan secara langsung memberikan nilai yang hampir sama (terutamanya dalam bentuk wang tunai, barangan, perkhidmatan, atau penggunaan aset) kepada entiti lain sebagai pertukaran

menerima daripada atau memberi kepada entiti lain tanpa secara langsung memberi atau menerima nilai yang hampir sama sebagai pertukaran (contoh : cukai, pindahan dan donations)

URUS NIAGA BUKAN PERTUKARAN

Objektif /

Skop/

Definisi

DEFINISI

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 30

HASILObjektif /

Skop/

Definisi

DEFINISI

• Aliran masuk kasar manfaat ekonomi atau potensi perkhidmatan yang diterima dan belum terima

• Yang menyebabkan pertambahan aset bersih/ekuiti, selain dari peningkatan sumbangan dari pemilik

• diukur pada pertimbangan nilai saksama yang diterima atau belum terima setelah mengambil kira diskaun perniagaan dan volum rebat

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 31

Objektif /

Skop/

Definisi

DEFINISI

CUKAImanfaat ekonomi atau potensi perkhidmatan yang mesti dibayar atau kena bayar selaras dengan undang-undang dan peraturan yang termaktub TETAPI tidak termasuk penguatkuasaan denda atau penalti disebabkan ketidakpatuhan undang-undang

Contoh: GST, Cukai Pendapatan, Cukai Hartanah

PINDAHANAdalah aliran masuk manfaat ekonomi masa hadapan atau potensi perkhidmatan daripada urus niaga bukan pertukaran selain dari cukai

Dalam bentuk aliran masuk tunai atau bukan tunai

Contoh: geran, pelepasan hutang, denda, penalti, harta wasiat, hadiah, sumbangan, barang dan services in-kind

32

• Rendering of services• Sale of goods• Interest income• Royalties• Dividends• Rental income

Non - Exchange transactions

• Income tax• Consumption tax• Stamp duty• Property tax• Quit rent assessment• Custom duties• Excise duties• Miscellaneous indirect taxes• Fines and penalties• Contributions and

compensation from foreign countries and local contributors

• Licenses, registration and permits

• Public service

Non-exchange transactions

CONTOH

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia

Hasil Daripada Urus Niaga Bukan Pertukaran (Revenue from Non-Exchange Transaction)

URUS NIAGA BUKAN PERTUKARAN

terima dan beri nilai tidak setara

Saman Trafik

Duti Kastam

Cukai IndividuCukai Syarikat

Kesihatan Awam

34

Objektif /

Skop/

Definisi

DEFINISI PINDAHAN ASET

KETETAPAN (STIPULATIONS)terma undang-undang dan peraturan, atau ikatan aturan yang dikuat kuasa ke atas penggunaan pindahan aset oleh entiti luar kepada entiti pelaporan

BERSYARAT (CONDITIONS)• Ketetapan khusus YANG

dikehendaki untuk digunakan oleh penerima seperti yang telah ditetapkan

• Jika tidak dipenuhi, aset perlu dipulangkan kepada pemindah

SEKATAN (RESTRICTIONS)• Ketetapan yang menghadkan atau

menjurus terus kepada kegunaan aset tersebut

• Tetapi tidak menyatakan bahawa aset perlu dipulangkan jika tidak digunakan seperti yang telah ditentukan.

Contoh• gov A beri geran RM10j kpd Gov B• 40% utk railroad sedia ada• 60% utk railroad baru• If tidak dibelanjakan, kena pulangkan• Iktiraf sbg Dt. Cash, Kt. Liabiliti Dt. Liabiliti , Kt. Hasil

Contoh• Gov C beri Tanah RM10j kpd Gov D• Utk bina universiti• Tidak specify kena pulangkan tanah• Dt. Tanah, Kt. Hasil

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 35

Kemungkinan faedah masa hadapan atau potensi perkhidmatan aset tersebut akan mengalir masuk ke dalam entiti

Nilai saksama aset boleh diukur dengan pasti

Hasil dari transaksi bukan pertukaran hendaklah diukur pada nilai saksama pada tarikh pemerolehan.

PENGIKTIRAFAN ASETPengiktirafan

dan

Pengukuran

(RM)Aliran masuk sumber dari urus niaga bukan pertukaran (selain dari service in kind) yang memenuhi definisi aset hendaklah diiktiraf sebagai aset hanya apabila:

PENGUKURAN HASIL

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 36

Aset hendaklah diiktiraf sebagai hasil, kecuali setakat sehingga liabiliti juga diiktiraf seperti mana aliran masuk yang sama.

Apabila obligasi semasa telah diiktiraf sebagai liabiliti hasil daripada aliran masuk urus niaga pertukaran aset, amaun bawaan liabiliti hendaklah dikurangkan dan iktiraf amaun hasil bersamaan dengan pengurangan amaun tersebut

Hasil dari urus niaga bukan pertukaran hendaklah diukur pada pertambahan nilai aset bersih yang diiktiraf oleh entiti.

PENGIKTIRAFAN DAN PENGUKURAN HASIL

Pengiktirafan

dan

Pengukuran

(RM)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 37

Entiti hendaklah mengiktiraf aset yang berkaitan dengan cukai apabila peristiwa percukaian berlaku dan kriteria pengiktirafan aset dipenuhi.

• Diukur pada nilai saksama pada tarikh pemerolehan

Hasil cukai hendaklah ditentukan pada nilai kasar. Ia tidak boleh dikurangkan untuk bayaran perbelanjaan melalui sistem cukai (contoh: amaun yang perlu digunakan kepada penerima manfaat tidak kira samada mereka pembayar cukai atau tidak)

Hasil cukai tidak boleh dikurangkan dari nilai kasar dari amaun perbelanjaan cukai(contoh: peruntukan undang-undang cukai khusus yang diberikan kepada pembayar cukai tertentu dengan konsesi yang tidak diperolehi oleh orang pembayar cukai yang lain)

PERAKAUNAN UNTUK CUKAIPengiktirafan

dan

Pengukuran

(RM)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 38

• Pindahan Aset diiktiraf jika definisi dan kriteria aset dipenuhi

• Diukur pada nilai saksama pada tarikh perolehan

Pelepasan Hutang dan Andaian Liabiliti

• Mengiktiraf hasil apabila hutang terdahulu tidak lagi memenuhi definisi)

• Hasil dari pelepasan hutang diukur pada nilai bawaan hutang dilepaskan.

Denda

• Melanggar kehendak undang-undang dan peraturan

• Hasil diiktiraf apabila hasil belum terima menepati definisi/kriteria pengiktirafan aset dipatuhi

Harta Wasiat

• Pindahan dibuat berdasarkan kepada peruntukan wasiat harta si mati

• Hasil diiktiraf apabila entiti mempunyai tuntutan yang dikuat kuasakan pada nilai saksama

PENGIKTIRAFAN PINDAHANPengiktirafan

dan

Pengukuran

(RM)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 39

Hadiah & Sumbangan, termasuk Goods In-kind

• Hasil diiktiraf bila aset diiktiraf – biasanya apabila ianya diterima

Services In-Kind

Sesebuah entiti boleh tetapi tidak dikehendaki untuk mengiktiraf services in-kind sebagai hasil dan sebagai aset

Tukar Janji (Pledges)

• Tidak memenuhi definasi aset atau hasil

• Item tukar janji disusuli oleh pindahan – diiktiraf sebagai hadiah/ sumbangan

Pendahuluan Terimaan Pindahan

• Terimaan sumber diiktiraf sebagai aset apabila memenuhi definisi/kriteria asset

• Tetapi diiktiraf sebagai liabiliti sehingga peristiwa yang membuatkan ikatan pindahan dan syarat lain dipenuhi.

e.g. Sukarelawan di hospital

PENGIKTIRAFAN PINDAHAN (Samb…)Pengiktirafan

dan

Pengukuran

(RM)

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 40

Pada muka penyata atau nota dalam penyata kewangan bertujuan am:

a. Amaun hasil dari urus niaga bukan pertukaran diiktiraf mengikut kelas-kelas utama yang menunjukkan cukai dan pindahan diasingkan mengikut kelas.

b. Amaun liabiliti berkait dengan pindahan aset diiktiraf bergantung kepada syarat dikenakan

c. Amaun aset diiktiraf adalah bergantung kepada sekatan dan jenis sekatan

d. Amaun sedia ada untuk mana-mana terimaan terdahulu yang berkait dengan urus niaga bukan pertukaran

e. Amaun liabiliti yang dilepaskan

Pendedahan

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 41

Hendaklah mendedahkan samada di nota kepada akaun, penyata kewangan bertujuan am:

a. Dasar perakaunan yang digunakan untuk pengiktirafan hasil dari urus niaga bukan pertukaran

b. Bagi kelas utama hasil dari urus niaga bukan pertukaran, asas pengukuran kepada nilai saksama yang mengalir masuk

c. Bagi kelas utama hasil cukai di mana entiti tidak dapat mengukur dengan pasti dalam tempoh di mana peristiwa cukai berlaku, maklumat berkenaan jenis cukai didedahkan

d. Jenis dan keadaan kelas utama wasiat si mati, hadiah dan sumbangan ditunjukkan secara berasingan dengan kelas dalam bentuk barangan diterima.

… samb

Pendedahan

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 42

PERUNTUKAN PERALIHAN

Dalam tempoh 3 tahun

• Entiti tidak perlu mengubah polisi perakaunan berhubung dengan pengiktirafan dan pengukuran cukai.

Dalam tempoh 3 tahun

• Entiti tidak perlu mengubah dasar perakaunan berhubung dengan pengiktirafan dan pengukuran hasil dari urus niaga bukan pertukaran selain daripada hasil cukai.

Klasifikasi

• Entiti boleh mengubah dasar perakaunan berhubung dengan hasil dari urus niaga bukan pertukaran berasaskan kepada klasifikasi.

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 43

TARIKH KUAT KUASA

• Entiti hendaklah menggunapakai Piawaian ini untuk Penyata Kewangan yang meliputi tempoh bermula pada atau selepas 1 Januari, 2017.

• Penggunaan awal adalah digalakkan. Jika entiti mengguna pakai Piawaian ini bagi tempoh mula sebelum 1 Januari, 2017, hendaklah mendedahkan fakta ini.

Tahun Pertama – Tahun Ketiga

Jenis Cukai Kod • Cukai Pendapatan 61100• Cukai Langsung Lain 61900• Cukai Keuntungan Harta 61913 • Cukai Export dan Import 62100 – 62200• Duti Eksais 62300• Cukai Jualan atas Barangan Perkilangan 62400 Dalam Negeri dan Import• Cukai Perkhidmatan 62500• GST 63100 - 63200• Levi (Kastam) 62700• Duti Eksais Barangan Import 62800• Lain-lain Cukai (termasuk cukai Wilayah Persekutuan) 91000

Hasil dari Urusniaga

Bukan Pertukaran -

Cukai

• Levi (Kenderaan) 61916• Cukai Jalan, Yuran Lesen Memandu 71100• Levi (Imigresen) 71309• Lain-lain Yuran

Tahun Pertama

(Diiktiraf semasa hasil diterima)

44

Tahun Pertama

Tidak diiktiraf

Tahun Pertama(Diiktiraf semasa hasil

diterima)

• Denda• Bayaran Perkhidmatan Hospital

• Lain-lain Pindahan

• Denda Kesalahan Trafik• Hadiah dan Sumbangan termasuk

Goods In-Kind

• Services In-Kind

• Terimaan Pindahan Terdahulu (diiktiraf sebagai liabiliti)

• Pinjaman Konsesi {perbezaan antara harga urusniaga (keuntungan pinjaman) dan nilai saksama pinjaman}

Hasil dari Urusniaga

Bukan Pertukaran – Pindahan dan

lain-lain

Tahun Pertama – Tahun Ketiga

45

ACCOUNTING POLICY

ASSETS

i) PPE• Capitalisation threshold ≥ RM2,000

per item• Historical Cost or deemed cost• Military assets – Single Line Item

ii) PFI and Concession Assets

INVENTORY• Balance ≥ RM1 million per RC for 3

preceding financial years

FINANCIAL ASSETS

• Account Receivable + Recoverable Loan

• Impairment exercise

INVESTMENT• No consolidation for controlled

entity/associated entity/joint controlled entity

• Accounted under equity method / fair value

GOVT TRUST• Full consolidation• Balance shown as a reserve

REVENUE

• LHDN, CUSTOM, MOH, KDN – cash basis until accrual system is ready

PUBLICTRUST

• Partial Consolidation• Balance shown as liability

LIABILITIES

• Accounts Payable• Public Debt• Deposits• Pension Liability (Pension, Gratuity

& GCR)• Public Trust• Others

SOME

HIGHLIGHTS

6

MPSAS 9

Fines on Traffic Offences

1st year 2nd year 3rd year

Service Tax/GST

Sales Tax

Excise Duties

Export & Import Taxes

Property Gain Tax

Other Direct Taxes

Income Tax

Road Tax & Driving Licenses

Levy (vehicles & imigration)

REVENUES

REVENUES IN PHASES

Hospital Charges

Advance Receipts of Transfer10

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia

POLISI BERKAITAN HASIL

Pasukan Pelaksanaan Perakaunan Akruan (PPPA)Jabatan Akauntan Negara Malaysia 49

Meets the definition of an asset

It is probable that the future economic benefits or service potential associated with the asset will flow to the entity

The fair value of the asset can be measured reliably.

Recognition criteria

General requirements

50

Tax Revenue

Income Tax

Other Direct tax

Customs Duties

Sales Tax on locally Manufactured

Goods and Imported Goods,

Goods and Service Tax, Service Tax,

Excise Duties

Miscellaneous Taxes

Non-Tax Revenue

Licenses, Registration Fees and Permit

Service and Services Fees

Sales of Goods

Rental

Interest

Dividend

Fines and Penalties

Contributions and Compensation from

foreign countries and local contributor

Service In-kind

Exploration of oil and gas

Miscellaneous receipts

Refund of Expenditure

Receipts from Government Agencies

Revenue from Federal

Territories

Tax revenue-Land Assessment

TYPES OF REVENUE

MPSAS 9 51

H0100000 HASIL DARIPADA URUSNIAGA BUKAN PERTUKARAN

H0160000 HASIL CUKAIH0161000 Cukai LangsungH0162000 Cukai Tidak LangsungH0163000 Cukai Barangan Dan Perkhidmatan (GST)

H0170000 HASIL BUKAN CUKAIH0171000 Lesen, Bayaran Pendaftaran dan PermitH0176000 Denda dan HukumanH0177000 Sumbangan dan Bayaran Ganti Daripada Luar Negeri dan Sumbangan

Tempatan

H0180000 PELBAGAI TERIMAAN DAN PINDAHANH0181000 Pulangan Balik PerbelanjaanH0182000 Terimaan Daripada Agensi KerajaanH0185000 PindahanH0186000 Lain-Lain Terimaan, Pindahan atau SumbanganH0187000 Keuntungan Dari Perubahan Nilai Aset

H0190000 HASIL WILAYAH-WILAYAH PERSEKUTUANH0191000 Hasil Cukai Wilayah-Wilayah PersekutuanH0192000 Hasil Bukan Cukai Wilayah-Wilayah Persekutuan

CAA

MPSAS 9 52

H0200000 HASIL DARIPADA URUSNIAGA PERTUKARAN

H0270000 HASIL BUKAN CUKAIH0272000 Perkhidmatan dan Bayaran PerkhidmatanH0273000 Perolehan dari Jualan barang-BarangH0274000 SewaanH0275000 Faedah dan Perolehan dari Pelaburan Dan PinjamanH0278000 Aktiviti Mencari Gali Minyak Dan Gas (MTJA)H0279000 Royalti

H0280000 PELBAGAI TERIMAANH0282000 Terimaan Daripada Agensi-Agensi KerajaanH0283000 Keuntungan Dari Kadar Pertukaran WangH0284000 Keuntungan Atas Jualan/Pelupusan Aset

H0290000 HASIL WILAYAH PERSEKUTUANH0292000 Hasil Bukan Cukai Wilayah-Wilayah Persekutuan CAA

JENIS-JENIS HASIL

53

JENIS-JENIS HASIL

JENIS HASIL KERAJAAN PERSEKUTUAN

HASIL KERAJAAN NEGERI

HASIL KERAJAAN TEMPATAN

DEFINISI Segala hasil & wang yang didapatkan atau diterima oleh Persekutuan kecuali kutipan zakat, fitrah, baitulmal atau hasil agama Islam seumpamanya.

[Perkara 97 Perlembagaan Persekutuan]

Hasil yg dikutip oleh Kerajaan Negeri.

[Bhg.3 Jadual 10(Semenanjung) & Bhg. 5

Jadual 10 (S'bah & S'wak) Perlembagaan

Persekutuan]

Hasil yang dikutip oleh Kerajaan Tempatan berasaskan Ordinan Perbandaran & Pihak Majlis Tempatan

CONTOH 4 kategori hasil: Hasil Cukai ; Hasil Bukan Cukai; Terimaan Bukan Hasil; dan Hasil Wil. Persekutuan.

Hasil daripada: Kedai arak; Tanah; Lombong & hutan; Duti eksport kayu; Hasil petroleum

Hasil daripada: Jualan air; Sewaan bangunan; Cukai pintu; Denda & Rampasan

55

KATEGORI HASIL

HASIL CUKAIDikutip berasaskan perundangan yang diluluskan Parlimen

Wajib dibayar & dikutip2 kategori utama:Cukai Langsung Cukai Tak Langsung

56

KATEGORI HASIL

HASIL BUKAN CUKAIDikutip daripada perkhidmatan yang ditawarkan Kerajaan

Kadar ditetapkan oleh Akta FiContoh: Lesen; Permit; Sewaan; Denda & Kompaun; dll.

57

KATEGORI HASIL

TERIMAAN BUKAN HASIL

Kutipan yang bukan berdasarkan mana-mana akta atau perundangan

Contoh: Pulangan Balik Perbelanjaan; Terimaan Untuk Perkhidmatan Bayaran-bayaran balik; dll.

58

KATEGORI HASIL

HASIL WIL. PERSEKUTUAN

Apa-apa hasil yang dikutip bagi pihak Wilayah Persekutuan Kuala Lumpur, Putrajaya & Labuan.

PERSEMBAHAN DALAM PENYATA KEWANGAN

59

PENYATA PRESTASI KEWANGAN 20X2 20X1RM'000 RM'000

HasilHasil Cukai x xHasil Bukan Cukai x xHasil Pelbagai x XHasil Wilayah Persekutuan x XLain-lain hasil X xJumlah hasil (a) x x

PerbelanjaanPerkhidmatan awam am x xPertahanan x xKetenteraman awam dan keselamatan x xPendidikan x xKesihatan x xKebajikan sosial x xKemudahan perumahan dan komoditi x xRekreasi, kebudayaan dan agama x xHal ehwal ekonomi x xPerlindungan alam sekitar x xBelia dan sukan x xLain-lain perbelanjaan x xKos kewangan x xJumlah perbelanjaan (b) x x

Lebihan/(Defisit) bagi tahun (a) - (b) x x

Diagihkan kepada:Pemilik entiti x xMinority interest x x

x x60

PENYATA KEDUDUKAN KEWANGAN 20X2 20X1RM'000 RM'000

AsetAset Semasa x xTunai x xHasil terakru x XInventori x XBayaran terdahulu x xJumlah Aset Semasa (a) x x

Aset Bukan SemasaBangunan dan tanah X xLain – lain aset bukan semasa X x

X xJumlah Aset X x

LiabilitiLiabiliti semasaHasil terdahulu x xPinjaman semasa x x

x xLiabiliti Bukan SemasaPinjaman jangka panjang x x

x xJumlah Liabiliti x xAset Bersih x x

Aset / Ekuiti bersih x x

61

SYNDICATION HASIL

POLISI

SYNDICATION HASIL – KEMENTERIAN DALAM NEGERI

Jabatan Imigresen Malaysia

Polis DiRaja Malaysia

Jabatan Pendaftaran

Negara

Tarikh: 23 Nov 2012

SYNDICATION HASIL – KEMENTERIAN DALAM NEGERI

Pas Pekerja Asing Pasport Visa Lain-lain Dokumen

(cth: Pas Harian) Levi Proses PL (KS) Pelbagai Hukuman Lain-lain

terimaan/hasil

PENGIKTIRAFAN HASIL

SEMASA BAYARAN DITERIMA

Kompaun

SELEPAS PROSES RAYUAN

Debit TunaiKredit Hasil

Debit ABTKredit Hasil

Jabatan Imigresen Malaysia

POLISISYNDICATION HASIL – KEMENTERIAN DALAM NEGERI

Kompaun/Denda trafik

Salinan report/gambar/rajah kasar/dokumen

Eskot/Pengiring Pelbagai lesen Tabung polis

PENGIKTIRAFAN HASIL

SEMASA BAYARAN DITERIMA

Debit TunaiKredit Hasil

Polis DiRaja Malaysia

POLISISYNDICATION HASIL – KEMENTERIAN DALAM NEGERI

Pendaftaran Beranak/Anak Angkat/ Pendaftaran Mati

Pendaftaran Penduduk

Pendaftaran Warga Negara

Pendaftaran Perkahwinan dan Penceraian

Kad Pintar Pelbagai guna Kerajaan

PENGIKTIRAFAN HASIL

SEMASA BAYARAN DITERIMA

Debit TunaiKredit Hasil

Jabatan Pendaftaran Negara

POLISI

SYNDICATION HASIL – LEMBAGA HASIL DALAM NEGERI (LHDN)

Kutipan Potongan Cukai Berjadual

Tarikh: 07 Ogos 2012

Kutipan Lain Cukai LHDN (Duti setem/Cukai

pegangan/ Cukai keuntungan harta tanah/ Duti harta

pusaka/Lesen perniagaan

Bil tuntutan cukai tambahan

Kutipan Cukai dalam kes penyiasatan

Penalti lewat bayar cukai

CUKAI PENDAPATAN INDIVIDU

CUKAI PENDAPATAN SYARIKAT

CUKAI PENDAPATAN PETROLEUM

HASIL DIIKTIRAF

Apabila pembayar cukai membayar

cukai Debit TunaiKredit Hasil

Tarikh: 07 Ogos 2012

Tarikh: 07 Ogos 2012

TAHUN TAKSIRAN

AMAUN PCB

AMAUN TAKSIRAN KEPADA PEMBAYAR ABB

AMAUN PCB

AMAUN TAKSIRAN KE ATAS PEMBAYAR

ABT

DUTI SETEM

WITHHOLDING TAX

REAL PROPERTY GAIN TAX

HASIL DIIKTIRAF

Apabila tunai diterima

Debit TunaiKredit Hasil

DEATH DUTY/ESTATE DUTY

LESEN PERNIAGAAN

Tarikh: 07 Ogos 2012

BIL TUNTUTAN CUKAI

TAMBAHAN

HASIL DIIKTIRAF

Debit ABTKredit Hasil

Keluarkan bil tuntutan kepada

pembayar

Tarikh: 07 Ogos 2012

KUTIPAN CUKAI DALAM KES

PENYIASATAN

HASIL DIIKTIRAF

Debit ABTKredit Hasil

Keluarkan notis tuntutan kepada

pembayarPENALTI LEWAT BAYAR CUKAI

Tarikh: 07 Ogos 2012

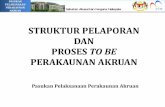

PENAMBAHBAIKAN PROSES ‘TO BE’ 1GFMAS

SEDIA P.PEMUNGU

T

PERAKU 1 P.PEMUNGU

T

BANK-IN TERIMAAN

PERAKU 2 P.PEMUNGU

T

PTJ

PTJ

PTJ

PROSES ‘TO BE’ASAL

BANK

SEDIA P.PEMUNGU

T

PERAKU 1 P.PEMUNGU

T

PERAKU 2 P.PEMUNGU

T

BANK-IN TERIMAAN

PROSES ‘TO BE’PINDAAN

PTJ

PTJ

PTJ

BANK

Pemantauan lebih ketat di peringkat AO. Amaun yang belum dibank-in oleh Pejabat Pemungut boleh dikesan oleh AO melalui proses penyesuaian bank;

Masalah Pejabat Pemungut tidak memperakaunkan kutipan dapat dikurangkan;

Kutipan yang dibank-in dapat dikesan lebih awal sebelum naziran dibuat.

RASIONAL PINDAAN

* Pindaan telah diluluskan di Mesyuarat Jawatankuasa Pemandu Perakaunan Akruan Bil 1 Tahun 2015 pada 29 Januari 2015

PERUBAHAN PROSES TERIMAAN- PENYATA PEMUNGUT

KESIMPULAN

Hasil dalam perakaunan akruan merupakan satu komponen penting kerana ia menunjukkan:

(a)hasil sebenar; (b)hasil sepatutnya diterima tetapi belum diterima; dan(c)hasil yang telah diterima tetapi tidak boleh diiktiraf sebagai hasil tahun semasa.

Dengan adanya maklumat hasil yang tepat, Kerajaan dapat membuat keputusan yang wajar dalam perancangan belanjawan negara di masa hadapan.

INSTITUT PERAKAUNAN NEGARA

TERIMA KASIH ATAS PERHATIAN ANDA

76