Laporan sistem informasi akuntansi pada restoran inni pizza

36

Oleh Kelompok 1 : Adi Septian ( 3 ) Astri Ferika ( 8 ) Kukuh Riandika Widiar ( 21 ) Muhammad Rian Ramadhan ( 26 ) Riris Purnalita ( 32 ) Wismu Nanda Rike Renando ( 38 ) PROGRAM STUDI DIPLOMA III AKUNTANSI JURUSAN AKUNTANSI POLITEKNIK KEUANGAN NEGARA STAN JAKARTA 2016

-

Upload

rohmad-adi-siaman-sst-akt-mecdev -

Category

Economy & Finance

-

view

3.621 -

download

18

Transcript of Laporan sistem informasi akuntansi pada restoran inni pizza

Oleh

Kelompok 1 :

Adi Septian ( 3 )

Astri Ferika ( 8 )

Kukuh Riandika Widiar ( 21 )

Muhammad Rian Ramadhan ( 26 )

Riris Purnalita ( 32 )

Wismu Nanda Rike Renando ( 38 )

PROGRAM STUDI DIPLOMA III AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK KEUANGAN NEGARA STAN

JAKARTA

2016

2

KATA PENGANTAR

Dengan memanjatkan rasa puji syukur kehadirat Tuhan YME, karena atas

segala limpahan rahmat, karunia serta hidayah-Nya kami dapat menyelesaikan

tugas makalah ini tepat pada waktunya.

Makalah ini kami susun untuk memenuhi tugas Sistem Informasi

Akuntansi. Tak lupa kami sampaikan terimakasih kepada semua pihak yang telah

membantu terselesaikannya tugas makalah ini, khususnya kepada teman-teman

yang telah meluangkan waktunya demi terselesaikannya tugas makalah ini.Tak ada

gading yang tak retak, kami menyadari sepenuhnya bahwa makalah ini masih

memiliki banyak kekurangan. Meskipun kami telah mengerahkan segala

kemampuan untuk lebih teliti, tetapi kami masih merasakan adanya kekurangan -

kekurangan dalam penyusunan tugas makalah ini. Untuk itu, kami selalu

mengharapkan kritik dan saran yang membangun demi selangkah lebih maju.

Semoga makalah ini bermanfaat bagi para pembacanya.

aro, 1 F Bintaro, 1 Februari 2016

Pen

Penyusun

3

DAFTAR ISI

KATA PENGANTAR ................................................................................ 2

DAFTAR ISI ............................................................................................... 3

Bab 1 Pendahuluan ...................................................................................... 5

1.1 Latar Belakang .................................................................................. 5

1.2 Metodologi Penelitian ....................................................................... 6

1..3 Landasan Teori ................................................................................. 7

Bab 2 Isi .................................................................................................... 11

2.1 Siklus Perusahaan INNI PIZZA ...................................................... 11

2.1.1 Siklus Pendapatan ..................................................................... 11

2.1.2 Siklus Pengeluaran .................................................................... 13

2.1.3 Siklus Produksi ......................................................................... 17

2.1.4 Siklus Akuntansi Aktiva Tetap ................................................. 19

2.1.5 Siklus Penggajian ...................................................................... 24

2.1.6 Siklus Pelaporan Dan Buku Besar ............................................ 27

Bab 3 ......................................................................................................... 30

3.1 Kesimpulan ...................................................................................... 30

3.2 Saran ................................................................................................ 30

Daftar Pustaka ........................................................................................... 31

Lampiran ................................................................................................... 32

Handout presentasi ................................................................................ 32

4

5

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Restoran Inni Pizza adalah restoran yang bergerak di bidang penjualan,

pembelian makan dan minuman. Restoran Inni Pizza memiliki permasalah meliputi

perhitungan transaksi, penyimpanan data, perhitungan laba rugi dan perhitngan

jumlah stok yang dikarenakan hilangnya catatan penting yang membuat pencataran

data dan perhitungannya tidak akurat. Segala permasalahan ataupun kendala yang

didapatkan pengelola atau manajemen Restoran Inni Pizza seharusnya dapat diatasi

dengan penggunaan sistem informasi akuntansi yang tengah berkembang, dengan

menggunakan sistem informasi akuntansi ini diharapkan manajemen Restoran Inni

Pizza dapat mengelola perusahaan dengan jauh lebih baik dan perusahaan tidak

akan menghadapi permasalahan ataupun kendala seperti sulitnya penghitungan

jumlah stok oleh karena hilangnya catatan penting dan lain sebagainya. Seperti

yang kita ketahui dalam pengertian sistem informasi itu sendiri, sistem informasi

adalah sistem yang mengumpulkan, mencatat, menyimpan dan memproses data

untuk menghasilkan informasi untuk mengambil keputusan ( Romney, Marchall B.,

2011 )

6

1.2 Metodologi Penelitian

Studi literatur

Metodologi penelitian yang kami gunakan yaitu mencari sumber data dari

literature melaui makalah, skirpsi, dan sumber-sumber lain yang diambil dari

internet.

7

1..3 Landasan Teori

Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang

saling berhubungan yang berfugsi dengan tujuan yang sama(Ahall james, sistem

informasi akuntansi, 2006:3)Sistem adalah rangkaian dari dua atau lebih komponen

– komponen yang saling berhubungan, yang berinterasi untuk mencapai suatu

tujuan- tujuan(romney, paul john steinbart,sistem informasi akuntansi, 2006:3)

Sistem adalah Sekelompok unsur yang erat berhubungan satu dengan yang lainnya,

yang berfungsi bersama untuk mencapai tujuan tertentu (Mulyadi, 2003:2).

Sistem adalah suatu kerangka dari prosedur – prosedur yang saling berhubungan

yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan

suatu kegiatan atau fungsi utama dari perusahaan ( Zaki Baridwan, 1994:3)

Dari kempat definisi diatas dapat disimpulkan bahwa sistem adalah prosedur atau

susunan yang saling berhubungan antara bagian yang satu dengan yang lain dan

antara komponen yang satu dengan yang lain yang telah dikoordinasikan

sedemikian rupa untuk melaksanakan suatu fungsi demi mencapai tujuan yang

sama.

menangani kegiatan yang terjadi secara berulangkali atau rutin. Sistem

penggajian merupakan kegiatan rutin yang perlu ditangani secara khusus karena

berhubungan dengan motivasi karyawan. Menurut Romney dan Steinbart, “Sistem

Informasi Akuntansi (SIA) adalah sebuah sistem yang mengumpulkan, mencatat,

menyimpan, dan memproses data untuk menghasilkan informasi bagi pengambil

keputusan”. Menurut Horngren, Harrison dan Bamber (2002:227), “Sistem

Informasi Akuntansi adalah kombinasi dari orang, catatan-catatan, dan prosedur

yang dipergunakan oleh perusahaan untuk menyediakan data keuangan”.

Sistem informasi akuntansi terdiri dari lima komponen (Marshall B. Romney, Paul

john steinbart, 2006:3) yaitu :

1. Orang-orang yang mengoperasikan sistem dan melaksanakan berbagai

fungsi.

8

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang

aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi

4. Software yag dipakai untuk memproses data organisasi.

5. Inftrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung dan peralatan untuk komunikasi jaringan.

Untuk menghasilkan informasi yang diperlukan dalam hal pengambilan

keputusan, sistem informasi harus meliputi aktifitas :

1. Mengumpulkan data transaksi dan data lainya, kemudian memasukkan data

ke dalam sistem informasi akuntansi.

2.Memproses data.

3. Menyimpan data untuk keuntungan di masa yang akan datang.

4. Menyediakan informasi yang diperlukan oleh pengguna, guna untuk

menyusun suatu laporan keuangan.

5. Mengendalikan keseluruhan proses sehingga informasi yang dihasilkan

akurat dan dapat diandalkan.

2.1.3.3 Fungsi mendasar sistem informasi akuntansi

Dalam sistem informasi akuntansi ada tiga fungsi mendasar yaitu : (Marshall B.

Romney, Paul john steinbart, 2006:3)

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-

aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas-aktiviatass

tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yag

berkepentingan dapat meninjau ulang (review) hal- hal yang telah terjadi.

9

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk

membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi,

termasuk data organisasi, untuk memastikan bahwa data tersebut saat dibutuhkan,

akurat, dan andal.

2.1.3.4 Tujuan Pengembangan Sistem informasi Akuntansi

Tujuan sistem informasi akuntansi (M. Fakhri, 2004:5) adalah

1.Untuk mendukung operasi harian

Dalam beroperasi setiap hari, perusahaan melakukan sejumlah peristiwa bisnis

yang disebut transaksi. Transaksi ini menunjukkan adanya pertukaran yang bernilai

ekonomis. Transaksi diproses oleh media sistem pemrosesan transaksi(transaction

processing system/TPS) yang merupakan subsistem dari sistem informasi

akuntansi. Setiap TPS melakukan tahap-tahap tertentu ssuai desain sistem. Denagn

adanya sistem informasi akuntansi diharapkan dapat melancarkan operasi yang

dijalankan perusahaan.

2. Untuk mendukung pembuatan keputusan oleh pembuat keputusan intern

perusahaan

Keputusan harus dibuat oleh perusahaan untuk merencanakan dan mengendalikan

jalannya perusahaan. Hal ini berkaitan dengan pemrosesan informasi, melalui

transaksi yang diproses.

3. Memenuhi kewajiban yang berhubungan dengan pengelolaan perusahaan

Dengan sistem informasi akuntansi diharapkan mendapatkan informasi yang akan

10

membantu perusahaan untuk mengelola aktivitas kegiatannya seefektif dan

seefisien mungkin.

11

BAB 2 ISI

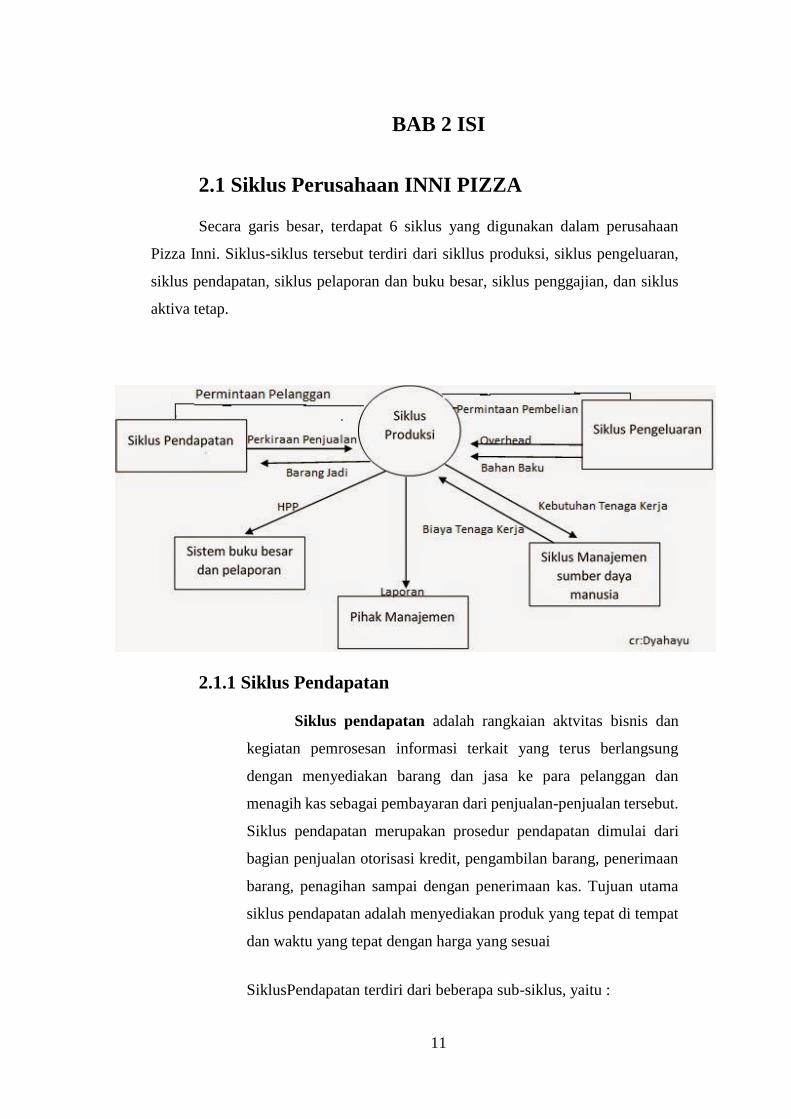

2.1 Siklus Perusahaan INNI PIZZA

Secara garis besar, terdapat 6 siklus yang digunakan dalam perusahaan

Pizza Inni. Siklus-siklus tersebut terdiri dari sikllus produksi, siklus pengeluaran,

siklus pendapatan, siklus pelaporan dan buku besar, siklus penggajian, dan siklus

aktiva tetap.

2.1.1 Siklus Pendapatan

Siklus pendapatan adalah rangkaian aktvitas bisnis dan

kegiatan pemrosesan informasi terkait yang terus berlangsung

dengan menyediakan barang dan jasa ke para pelanggan dan

menagih kas sebagai pembayaran dari penjualan-penjualan tersebut.

Siklus pendapatan merupakan prosedur pendapatan dimulai dari

bagian penjualan otorisasi kredit, pengambilan barang, penerimaan

barang, penagihan sampai dengan penerimaan kas. Tujuan utama

siklus pendapatan adalah menyediakan produk yang tepat di tempat

dan waktu yang tepat dengan harga yang sesuai

SiklusPendapatan terdiri dari beberapa sub-siklus, yaitu :

12

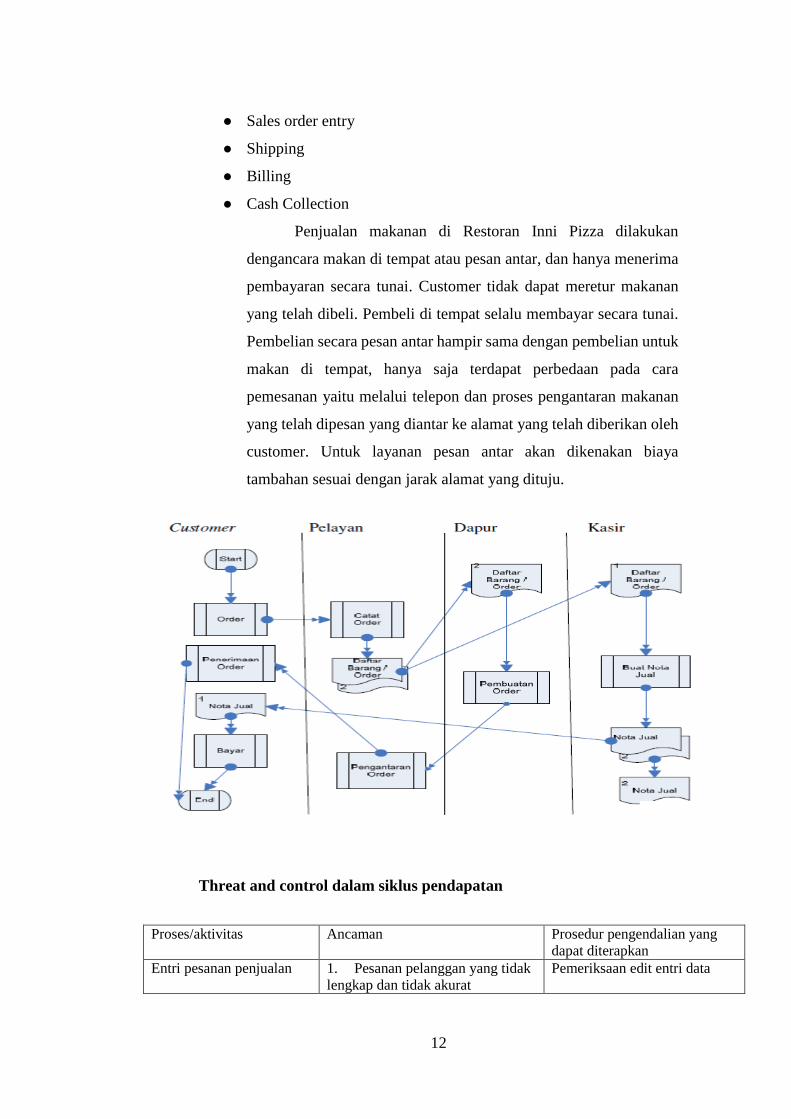

● Sales order entry

● Shipping

● Billing

● Cash Collection

Penjualan makanan di Restoran Inni Pizza dilakukan

dengancara makan di tempat atau pesan antar, dan hanya menerima

pembayaran secara tunai. Customer tidak dapat meretur makanan

yang telah dibeli. Pembeli di tempat selalu membayar secara tunai.

Pembelian secara pesan antar hampir sama dengan pembelian untuk

makan di tempat, hanya saja terdapat perbedaan pada cara

pemesanan yaitu melalui telepon dan proses pengantaran makanan

yang telah dipesan yang diantar ke alamat yang telah diberikan oleh

customer. Untuk layanan pesan antar akan dikenakan biaya

tambahan sesuai dengan jarak alamat yang dituju.

Threat and control dalam siklus pendapatan

Proses/aktivitas Ancaman Prosedur pengendalian yang

dapat diterapkan

Entri pesanan penjualan

1. Pesanan pelanggan yang tidak

lengkap dan tidak akurat

Pemeriksaan edit entri data

13

2. Penjualan secara kredit ke

pelanggan yang memiliki catatan

kredit yang buruk

Persetujuan kredit oleh

manajer bagian kredit bukan

oleh fungsi penjualan.

Catatan yg akurat atas saldo

rekening pelanggan.

3. Legitimasi Pesanan Ttd diatas dokumen kertas, ttd

digital dan sertifikat digital.

4. Habisnya persediaan, biaya

penggudangan, dan pengurangan

harga

System pengendalian

persediaan.

Pengiriman 5. Kesalahan pengiriman :

barang dagang, jumlah barang dan

alamat yg salah

Rekonsiliasi pesanan penjualan

dengan kartu pengambilan dan

slip pengepakan

6. Pencurian persediaan Batasi akses fisik ke

persediaan.

Penagihan dan Piutang

Usaha

7. Kegagalan untuk menagih

pelanggan.

Pemisahan fungsi pengiriman

dan penagihan

8. Kesalahan dalam penagihan Pengendalian edit entri data

daftar harga

9. Kesalahan memasukkan data

dalam memperbaharui piutang

Rekonsilisasi buku pembantu

piutang usaha dengan buku

besar: laporan bulanan ke

pelanggan

Penagihan kas 10. Pencurian kas Pemisahan tugas, minimalisasi

penanganan kas, kesepakatan

lock box, konfirmasikan

pengesahan dan penyimpanan

semua penerimaan rekonsiliasi

periodic laporan bank dengan

catatan seseorang yang tidak

terlibat dalam pemrosesan

penerimaan kas.

Masalah-masalah

pengendalian umum

11. Kehilangan data Prosedur cadangan dan

pemulihan dari bencana;

pengendalian akses (secara

fisik dan logis)

12. Kinerja yang buruk Persiapan dan tinjauan laporan

kinerja.

2.1.2 Siklus Pengeluaran

Siklus pengeluaran adalah aktivitas bisnis yang berulang dan

operasi pemrosesan data yang terkait dengan pembelian dan pembayaran

barang dan jasa. Tujuan utama dari siklus pengeluaran ini adalah untuk

mempermudah pertukaran kas dengan para pemasok untuk barang dan jasa

yang dibutuhkan.

14

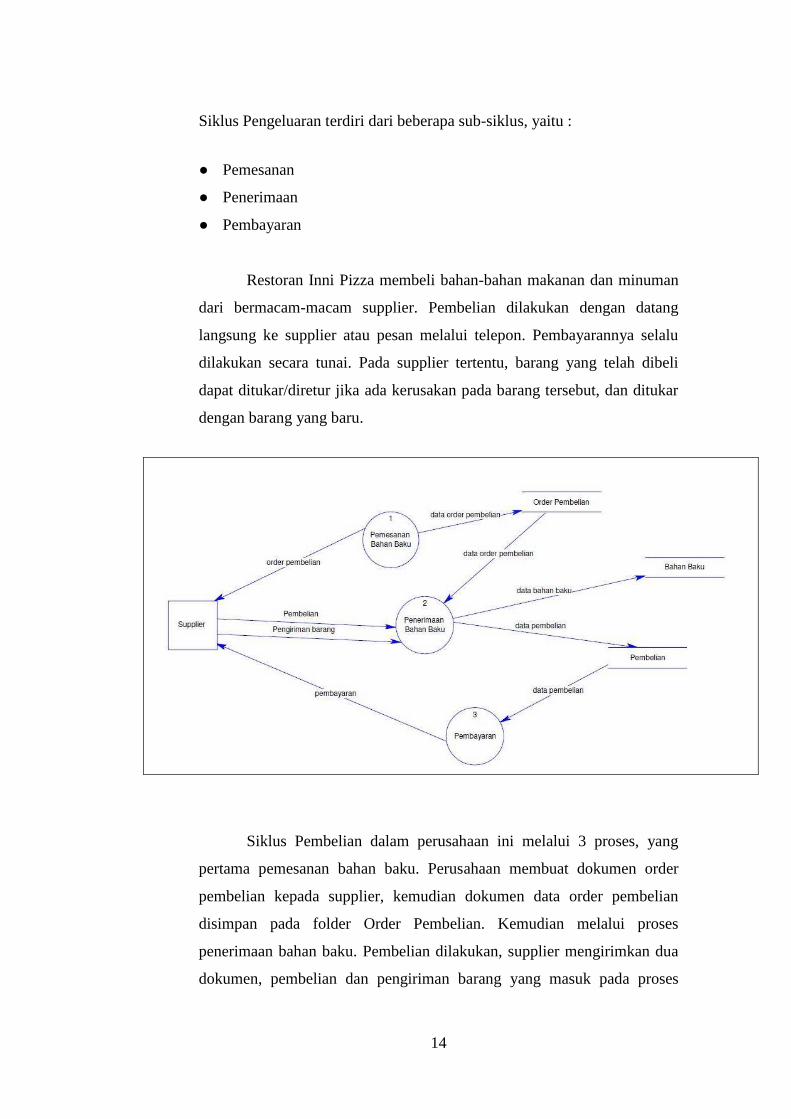

Siklus Pengeluaran terdiri dari beberapa sub-siklus, yaitu :

● Pemesanan

● Penerimaan

● Pembayaran

Restoran Inni Pizza membeli bahan-bahan makanan dan minuman

dari bermacam-macam supplier. Pembelian dilakukan dengan datang

langsung ke supplier atau pesan melalui telepon. Pembayarannya selalu

dilakukan secara tunai. Pada supplier tertentu, barang yang telah dibeli

dapat ditukar/diretur jika ada kerusakan pada barang tersebut, dan ditukar

dengan barang yang baru.

Siklus Pembelian dalam perusahaan ini melalui 3 proses, yang

pertama pemesanan bahan baku. Perusahaan membuat dokumen order

pembelian kepada supplier, kemudian dokumen data order pembelian

disimpan pada folder Order Pembelian. Kemudian melalui proses

penerimaan bahan baku. Pembelian dilakukan, supplier mengirimkan dua

dokumen, pembelian dan pengiriman barang yang masuk pada proses

15

penerimaan bahan baku. Dokumen data order pembelian juga masuk ke

proses penerimaan bahan baku. Dihasilkan dua dokumen yaitu data bahan

baku yang masuk Folder bahan baku, dan dokumen data pembelian yang

masuk folder pembelian. Dan yang terakhir adalah pembayaran. Dokumen

data pembelian masuk pada proses pembayaran yang kemudian perusahaan

menyerahkan dokumen pembayaran pada supplier.

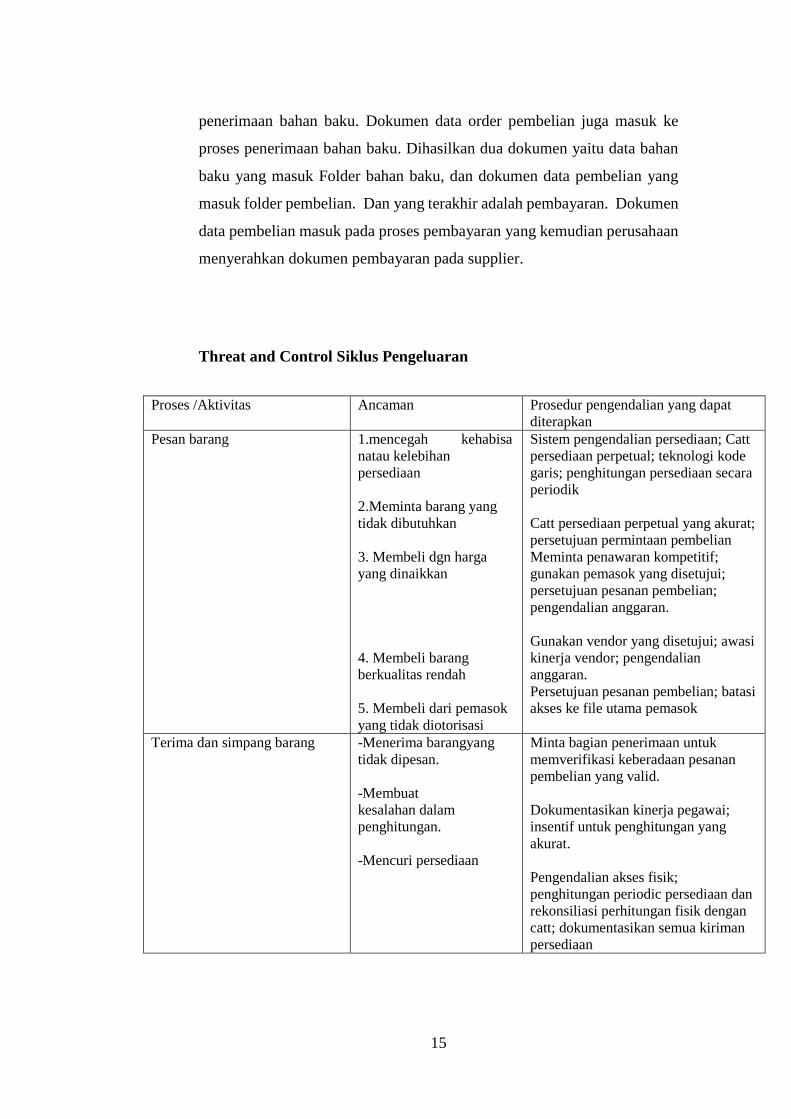

Threat and Control Siklus Pengeluaran

Proses /Aktivitas Ancaman Prosedur pengendalian yang dapat

diterapkan

Pesan barang 1.mencegah kehabisa

natau kelebihan

persediaan

2.Meminta barang yang

tidak dibutuhkan

3. Membeli dgn harga

yang dinaikkan

4. Membeli barang

berkualitas rendah

5. Membeli dari pemasok

yang tidak diotorisasi

Sistem pengendalian persediaan; Catt

persediaan perpetual; teknologi kode

garis; penghitungan persediaan secara

periodik

Catt persediaan perpetual yang akurat;

persetujuan permintaan pembelian

Meminta penawaran kompetitif;

gunakan pemasok yang disetujui;

persetujuan pesanan pembelian;

pengendalian anggaran.

Gunakan vendor yang disetujui; awasi

kinerja vendor; pengendalian

anggaran.

Persetujuan pesanan pembelian; batasi

akses ke file utama pemasok

Terima dan simpang barang -Menerima barangyang

tidak dipesan.

-Membuat

kesalahan dalam

penghitungan.

-Mencuri persediaan

Minta bagian penerimaan untuk

memverifikasi keberadaan pesanan

pembelian yang valid.

Dokumentasikan kinerja pegawai;

insentif untuk penghitungan yang

akurat.

Pengendalian akses fisik;

penghitungan periodic persediaan dan

rekonsiliasi perhitungan fisik dengan

catt; dokumentasikan semua kiriman

persediaan

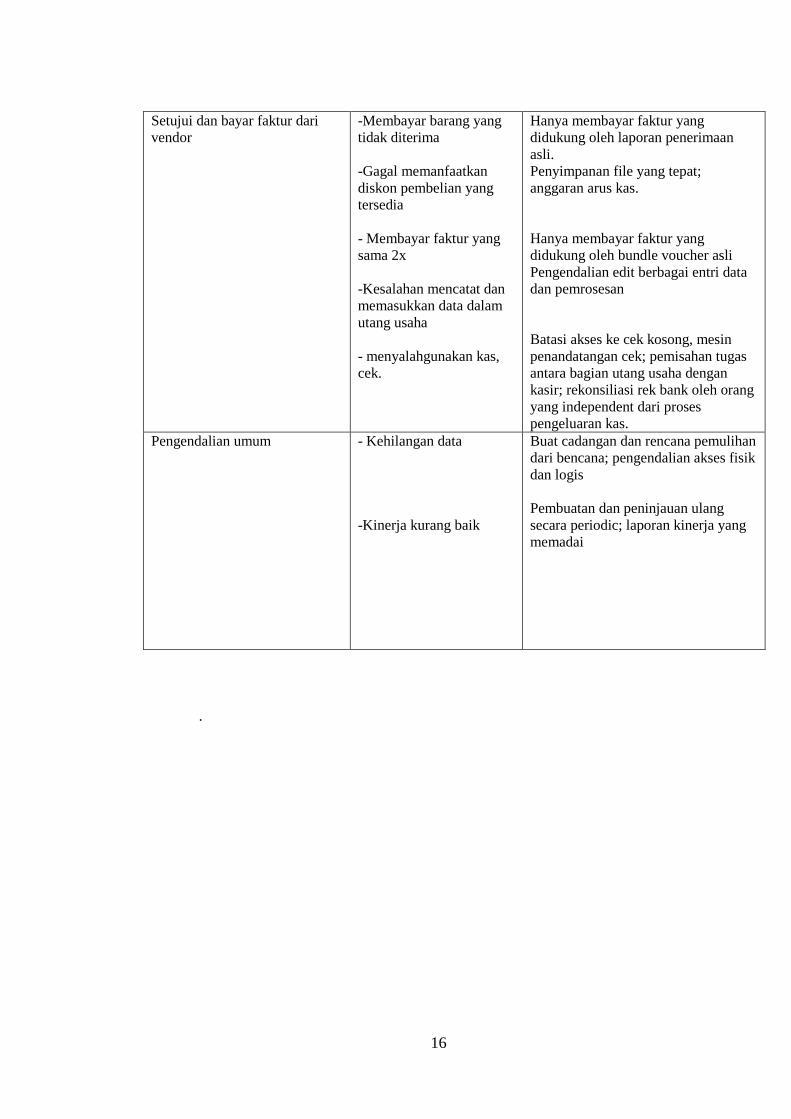

16

Setujui dan bayar faktur dari

vendor

-Membayar barang yang

tidak diterima

-Gagal memanfaatkan

diskon pembelian yang

tersedia

- Membayar faktur yang

sama 2x

-Kesalahan mencatat dan

memasukkan data dalam

utang usaha

- menyalahgunakan kas,

cek.

Hanya membayar faktur yang

didukung oleh laporan penerimaan

asli.

Penyimpanan file yang tepat;

anggaran arus kas.

Hanya membayar faktur yang

didukung oleh bundle voucher asli

Pengendalian edit berbagai entri data

dan pemrosesan

Batasi akses ke cek kosong, mesin

penandatangan cek; pemisahan tugas

antara bagian utang usaha dengan

kasir; rekonsiliasi rek bank oleh orang

yang independent dari proses

pengeluaran kas.

Pengendalian umum - Kehilangan data

-Kinerja kurang baik

Buat cadangan dan rencana pemulihan

dari bencana; pengendalian akses fisik

dan logis

Pembuatan dan peninjauan ulang

secara periodic; laporan kinerja yang

memadai

.

17

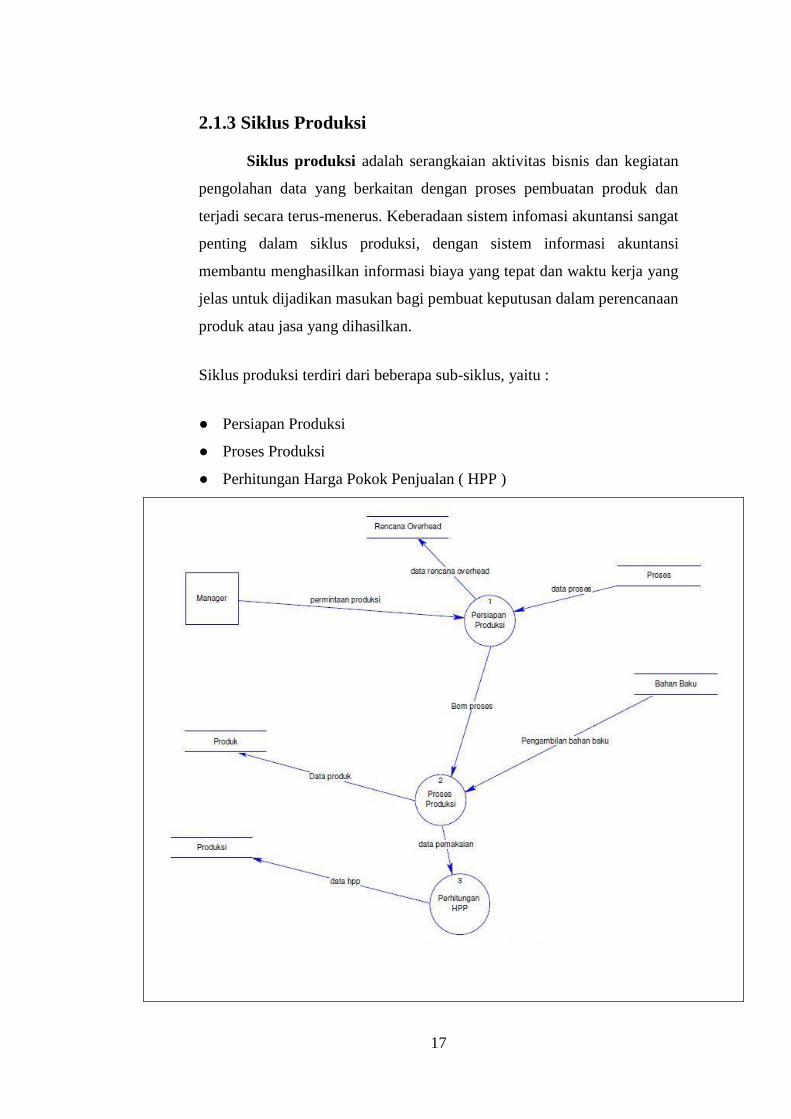

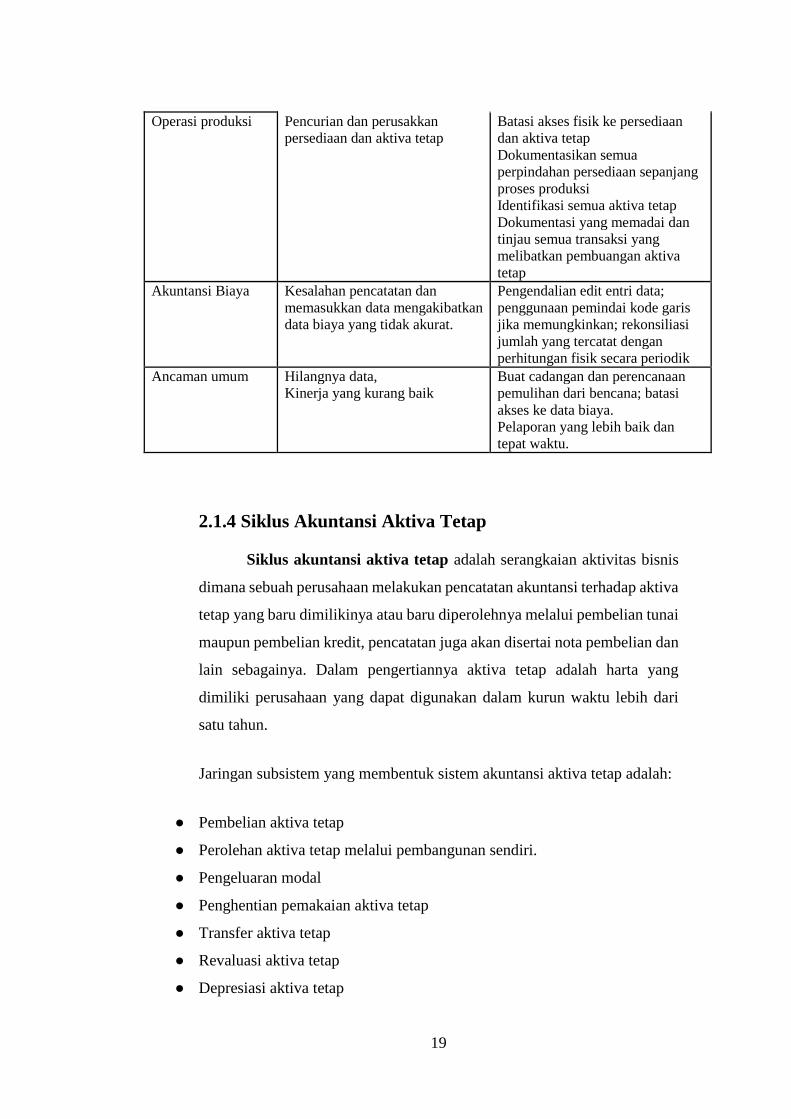

2.1.3 Siklus Produksi

Siklus produksi adalah serangkaian aktivitas bisnis dan kegiatan

pengolahan data yang berkaitan dengan proses pembuatan produk dan

terjadi secara terus-menerus. Keberadaan sistem infomasi akuntansi sangat

penting dalam siklus produksi, dengan sistem informasi akuntansi

membantu menghasilkan informasi biaya yang tepat dan waktu kerja yang

jelas untuk dijadikan masukan bagi pembuat keputusan dalam perencanaan

produk atau jasa yang dihasilkan.

Siklus produksi terdiri dari beberapa sub-siklus, yaitu :

● Persiapan Produksi

● Proses Produksi

● Perhitungan Harga Pokok Penjualan ( HPP )

18

Proses produksi dalam perusahaan ini melalui beberapa proses.

Yang pertama adalah persiapan produksi. Persiapan Produksi akan dimulai

ketika adanya permintaan produksi dari manager yang kemudian akan

diteruskan dengan mengisi rencana overhead dan juga menerima data

proses. Kemudian dilanjutkan dengan proses produksi. Proses Produksi

akan dimulai ketika sudah menerima data BOM proses, yang lalu juga akan

menerima bahan baku, dan pada akhirnya akan membuat output yang

berupa data produk dan juga data pemakaian dari bahan baku, labour,

overhead serta mesin untuk kemudian nanti akan dihitung. Mesin – mesin

yang ada diberikan nilai mesin pada awalnya dan juga perkiraan masa pakai,

dimana penghitungan depresiasi akan menggunakan metode penghitungan

depresiasi dengan garis lurus, tetapi perusahaan akan menganggap harga

taksiran residu tidak ada nilainya, sehingga penghitungan depresiasi mesin

adalah harga beli mesin dibagikan dengan masa pakai mesin, perusahaan

meminta agar beban overhead dibebankan sesuai dengan lama operasi.

Proses yang terakhir adalah perhitungan HPP. Proses perhitungan HPP akan

menerima data pemakaian produksi yang kemudian akan dilakukan

perhitungan dan kemudian data HPP itu akan di kirim lagi.

Threat and Control Siklus Produksi

Proses / Aktifitas Ancaman Prosedur Yang Dapat di Terapkan

Dalam

Desain Produk Desain produk yang kurang baik Perbaiki informasi tentang

pengaruh desain produk atas biaya.

Data terinci mengenai biaya

jaminan dan produk.

Perencanaan dan

penjadwalan

Kelebihan produksi atau

kekurangan produksi

Investasi yang tidak optimal

dalam aktiva tetap

Sistem perencanaan produksi yang

lebih baik

Tinjau dan setujui perolehan aktiva

tetap; pengendalian anggaran

19

Operasi produksi Pencurian dan perusakkan

persediaan dan aktiva tetap

Batasi akses fisik ke persediaan

dan aktiva tetap

Dokumentasikan semua

perpindahan persediaan sepanjang

proses produksi

Identifikasi semua aktiva tetap

Dokumentasi yang memadai dan

tinjau semua transaksi yang

melibatkan pembuangan aktiva

tetap

Akuntansi Biaya Kesalahan pencatatan dan

memasukkan data mengakibatkan

data biaya yang tidak akurat.

Pengendalian edit entri data;

penggunaan pemindai kode garis

jika memungkinkan; rekonsiliasi

jumlah yang tercatat dengan

perhitungan fisik secara periodik

Ancaman umum Hilangnya data,

Kinerja yang kurang baik

Buat cadangan dan perencanaan

pemulihan dari bencana; batasi

akses ke data biaya.

Pelaporan yang lebih baik dan

tepat waktu.

2.1.4 Siklus Akuntansi Aktiva Tetap

Siklus akuntansi aktiva tetap adalah serangkaian aktivitas bisnis

dimana sebuah perusahaan melakukan pencatatan akuntansi terhadap aktiva

tetap yang baru dimilikinya atau baru diperolehnya melalui pembelian tunai

maupun pembelian kredit, pencatatan juga akan disertai nota pembelian dan

lain sebagainya. Dalam pengertiannya aktiva tetap adalah harta yang

dimiliki perusahaan yang dapat digunakan dalam kurun waktu lebih dari

satu tahun.

Jaringan subsistem yang membentuk sistem akuntansi aktiva tetap adalah:

● Pembelian aktiva tetap

● Perolehan aktiva tetap melalui pembangunan sendiri.

● Pengeluaran modal

● Penghentian pemakaian aktiva tetap

● Transfer aktiva tetap

● Revaluasi aktiva tetap

● Depresiasi aktiva tetap

20

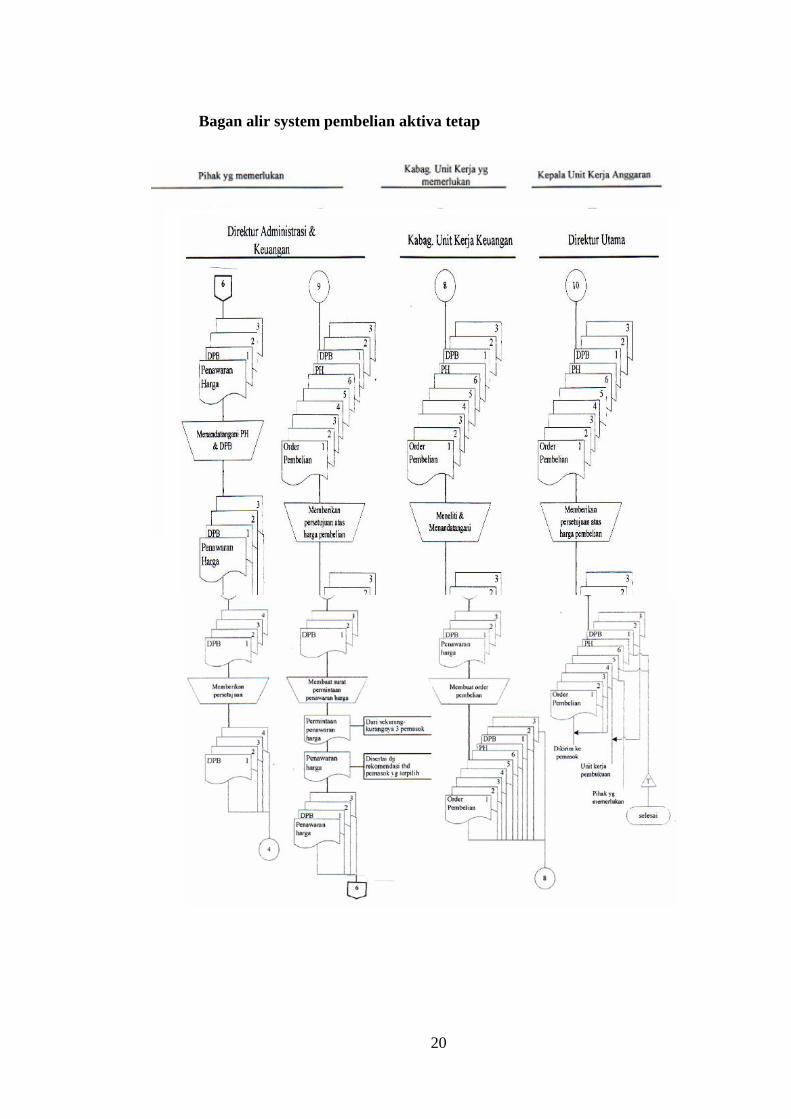

Bagan alir system pembelian aktiva tetap

21

Uraian kegiatan sistem pembelian aktiva tetap pada Restoran INNI Pizza

adalah sebagai berikut:

1. Pihak yang memerlukan mengajukan Daftar Permintaan Barang (DPB)

rangkap 4 kepada kepala bagiannya.

2. Kepala bagian unit kerja yang memerlukan meneliti DPB dan

menandatanganinya sebelum diserahkan kepada kepala unit kerja anggaran.

1. Kepala unit kerja anggaran meneliti DPB tersebut untuk memastikan

barang telah dianggarkan. Menandatangani keempat lembar DPB dan

22

mengembalikan kepada pihak yang memerlukan selanjutnya diserahkan

kepada Direktur yang membawahinya.

2. Setelah disetujui Direktur yang membawahinya, diteruskan kepada pihak

yang memerlukan.

3. Pihak yang memerlukan meneruskan DPB lembar 1 s.d 3 kepada unit

pembelian untuk permintaan penawaran harga dari pemasok.

4. Setelah mendapat penawaran harga dari sekurang-kurangnya 3 pemasok,

meneruskan ketiga lembar DPB tersebut bersama penawaran harga dari 3

pemasok kepada Direktur administrasi dan keuangan yang disertai

rekomendasi terhadap pemasok yang terpilih.

5. Jika disetujui, Direktur administrasi dan keuangan menandatangani

ketiga lembar DPB berikut penawaran harga dan meneruskannya kepada

unit pembelian untuk pembuatan Order Pembelian (OP). 52

6. Unit pembelian membuat OP rangkap 6 kepada pemasok yang terpilih

dan meneruskannya keenam OP bersama dan DPB dan penawaran harga

kepada kepala unit kerja keuangan.

7. Setelah diteliti dan ditanda tangani oleh kepala unit kerja

keuangan,selanjutnya dokumen tersebut diteruskan kepada Direktur

Administrasi dan Keungan dan Direktur Utama untuk mendapatkan

persetujuan atas harga pembelian pemasok yang terpilih.

8. Unit pembelian menerima kembali seluruh dokumen dan didistribusikan

sebagai berikut:

OP lbr 1 s.d 3 : kepada pemasok

OP lbr 4 dan PP lbr 2 : kepada unit pembukuan

OP lbr 5 : pihak yang memerlukan

23

OP lbr 6 dan DPB zlbr 1 : Arsip

Evaluasi dan saran siklus aktiva tetap

Hasil penelitian yang dilakukan di Inni pizza adalah cara perolehan

aktiva tetap pada inni pizzaa diperoleh dengan cara: dibeli dalam bentuk

siap pakai dan aktiva yang dibangun terlebih dahulu. Metode beban

penyusutan yang digunakan adalah: metode garis lurus.

Dokumen yang digunakan adalah: daftar permintaan barang, order

pembelian, bukti penerimaan barang, kuitansi, tanda pemakaian inventaris,

surat perintah kerja, bukti permintaan dan pengeluaran barang dan memo

penghentian pemakaian aktiva tetap.

Catatan akuntansi yang digunakan adalah: jurnal umum, register

bukti kas keluar (voucher) dan buku pembantu aktiva tetap. Fungsi yang

terkait adalah: pihak pemakai, Direktur yang bersangkutan, Direktur utama,

unit pembelian, bagian penerimaan dan petugas pembukuan.

Disarankan inni pizza hendaknya menambahkan fungsi riset dan

pengembangan dan fungsi aktiva tetap. Fungsi riset dan pengembangan

bertanggung jawab untuk mengajukan usulan investasi aktiva tetap yang

dimanfaatkan oleh lebih dari satu fungsi. Sedangkan fungsi aktiva tetap

bertanggung jawab atas pengelolaan aktiva tetap perusahaan dalam

penempatan, pemindahan dan penghentian pemakaian aktiva tetap.

24

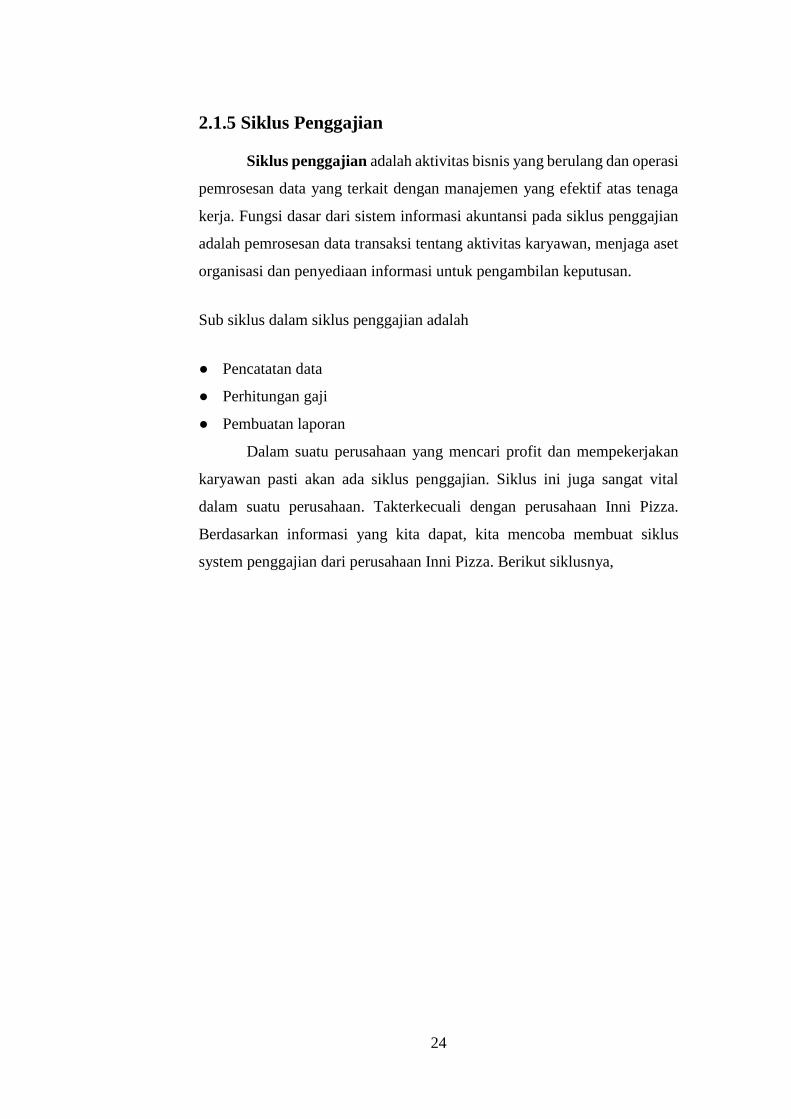

2.1.5 Siklus Penggajian

Siklus penggajian adalah aktivitas bisnis yang berulang dan operasi

pemrosesan data yang terkait dengan manajemen yang efektif atas tenaga

kerja. Fungsi dasar dari sistem informasi akuntansi pada siklus penggajian

adalah pemrosesan data transaksi tentang aktivitas karyawan, menjaga aset

organisasi dan penyediaan informasi untuk pengambilan keputusan.

Sub siklus dalam siklus penggajian adalah

● Pencatatan data

● Perhitungan gaji

● Pembuatan laporan

Dalam suatu perusahaan yang mencari profit dan mempekerjakan

karyawan pasti akan ada siklus penggajian. Siklus ini juga sangat vital

dalam suatu perusahaan. Takterkecuali dengan perusahaan Inni Pizza.

Berdasarkan informasi yang kita dapat, kita mencoba membuat siklus

system penggajian dari perusahaan Inni Pizza. Berikut siklusnya,

25

Siklus Penggajian ini dimulai dari data karyawan termasuk data

jabatan dilanjutkan ke pembuatan laporan untuk disampaikan ke bagian

personalia. Bagian personalia akan memberikan data tentang rekap data

lembur dan rekab data absensi ke system perhitungan gaji karyawan, bagian

perhitungan gaji karyawan akan mengoreksi data tentang karyawan dan

jabatan dari pencatatan data. Dari perhitungan gaji karyawan slip diserahkan

ke pembuatan laporan untuk mendapatkan persetujuan ke direktur tentang

besar gaji. Persetujuan gaji kembali ke pencatatan data dan pemberitahuan

upah di serahkan ke perhitungan gaji karyawan untuk menyerahkan slip gaji

ker karyawan yang bersangkutan.

26

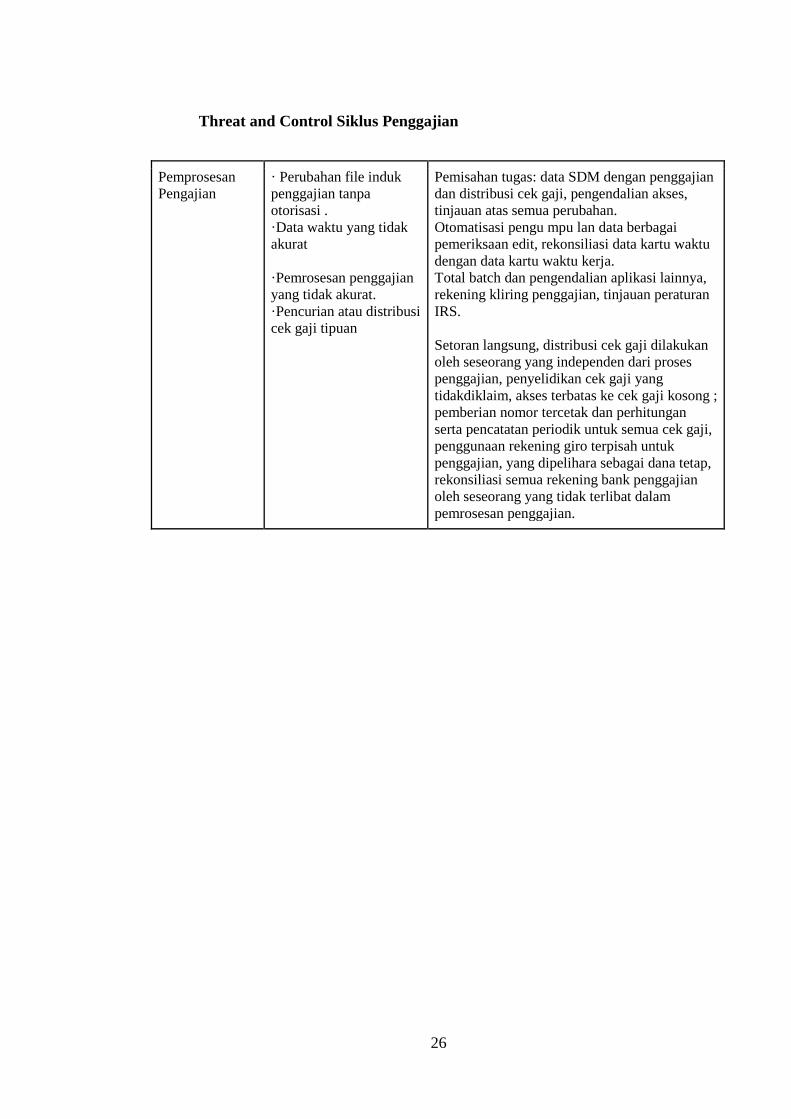

Threat and Control Siklus Penggajian

Pemprosesan

Pengajian

· Perubahan file induk

penggajian tanpa

otorisasi .

·Data waktu yang tidak

akurat

·Pemrosesan penggajian

yang tidak akurat.

·Pencurian atau distribusi

cek gaji tipuan

Pemisahan tugas: data SDM dengan penggajian

dan distribusi cek gaji, pengendalian akses,

tinjauan atas semua perubahan.

Otomatisasi pengu mpu lan data berbagai

pemeriksaan edit, rekonsiliasi data kartu waktu

dengan data kartu waktu kerja.

Total batch dan pengendalian aplikasi lainnya,

rekening kliring penggajian, tinjauan peraturan

IRS.

Setoran langsung, distribusi cek gaji dilakukan

oleh seseorang yang independen dari proses

penggajian, penyelidikan cek gaji yang

tidakdiklaim, akses terbatas ke cek gaji kosong ;

pemberian nomor tercetak dan perhitungan

serta pencatatan periodik untuk semua cek gaji,

penggunaan rekening giro terpisah untuk

penggajian, yang dipelihara sebagai dana tetap,

rekonsiliasi semua rekening bank penggajian

oleh seseorang yang tidak terlibat dalam

pemrosesan penggajian.

27

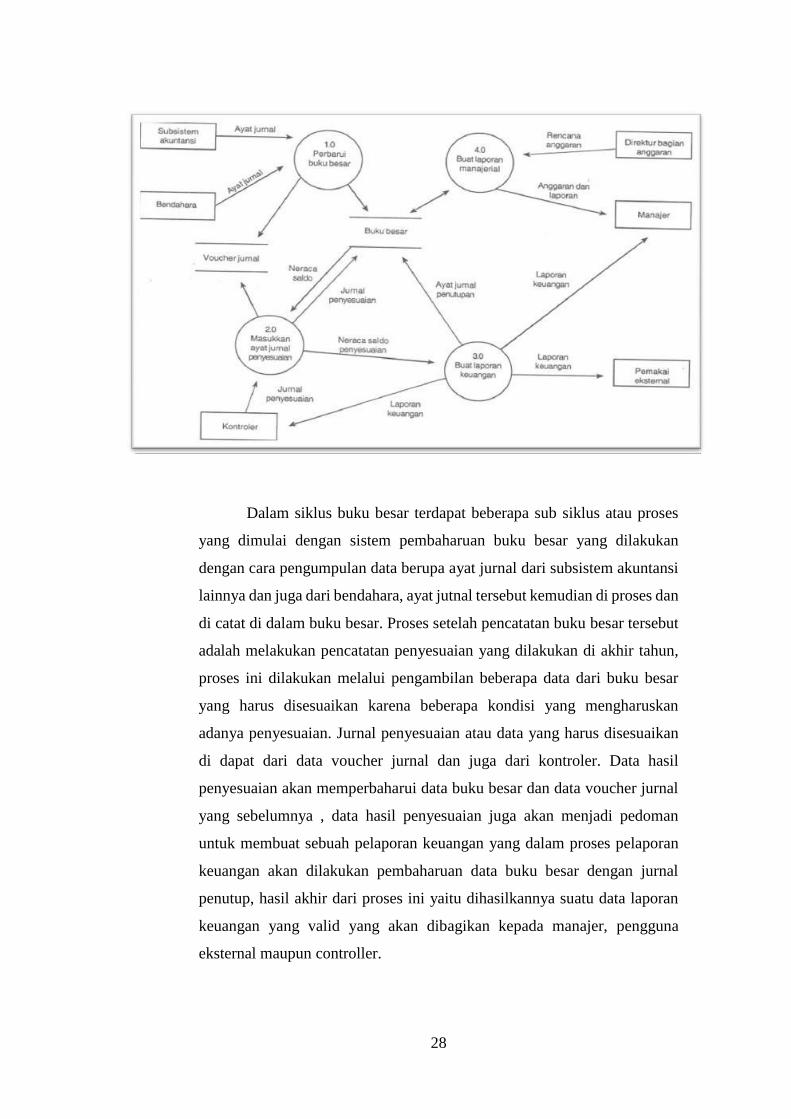

2.1.6 Siklus Pelaporan Dan Buku Besar

Siklus pelaporan dan buku besar adalah dua sistem yang terdiri

atas kegiatan pengolahan data yang berkaitan dengan proses pemutakhiran

(updating) rekening-rekening buku besar dan pembuatan laporan yang

merupakan ikhtisar hasil operasi perusahaan. Siklus ini berinteraksi dengan

siklus lain dan berbagai pihak, baik eksternal maupun internal. Siklus ini

mencakup proses-proses di tempat untuk memperbarui akun buku besar dan

menyiapkan laporan yang merangkum hasil kegiatan organisasi. Fungsi

utama dari siklus pelaporan dan buku besar adalah untuk mengumpulkan

dan mengatur data.

Terdapat beberapa sub-siklus dalam siklus pelaporan dan buku besar, yaitu

● Perbarui buku besar

● Memasukan ayat jurnal penyesuaian

● Membuat laporan keuangan

● Membuat laporan manajerial

Buku besar atau ledger sangat penting dalam perusahaan, untuk

mencatat semua transaksi baik penjualan maupun pembelian dan digunakan

untuk menyusun laporan keuangan. Contoh dalam Restoran Inni Pizza

jurnal dibuat oleh bagian akuntansi untuk membuat laporan keuangan yang

diserahkan ke manajer maupun pemegang saham. Berikut simulasi

siklusnya,

28

Dalam siklus buku besar terdapat beberapa sub siklus atau proses

yang dimulai dengan sistem pembaharuan buku besar yang dilakukan

dengan cara pengumpulan data berupa ayat jurnal dari subsistem akuntansi

lainnya dan juga dari bendahara, ayat jutnal tersebut kemudian di proses dan

di catat di dalam buku besar. Proses setelah pencatatan buku besar tersebut

adalah melakukan pencatatan penyesuaian yang dilakukan di akhir tahun,

proses ini dilakukan melalui pengambilan beberapa data dari buku besar

yang harus disesuaikan karena beberapa kondisi yang mengharuskan

adanya penyesuaian. Jurnal penyesuaian atau data yang harus disesuaikan

di dapat dari data voucher jurnal dan juga dari kontroler. Data hasil

penyesuaian akan memperbaharui data buku besar dan data voucher jurnal

yang sebelumnya , data hasil penyesuaian juga akan menjadi pedoman

untuk membuat sebuah pelaporan keuangan yang dalam proses pelaporan

keuangan akan dilakukan pembaharuan data buku besar dengan jurnal

penutup, hasil akhir dari proses ini yaitu dihasilkannya suatu data laporan

keuangan yang valid yang akan dibagikan kepada manajer, pengguna

eksternal maupun controller.

29

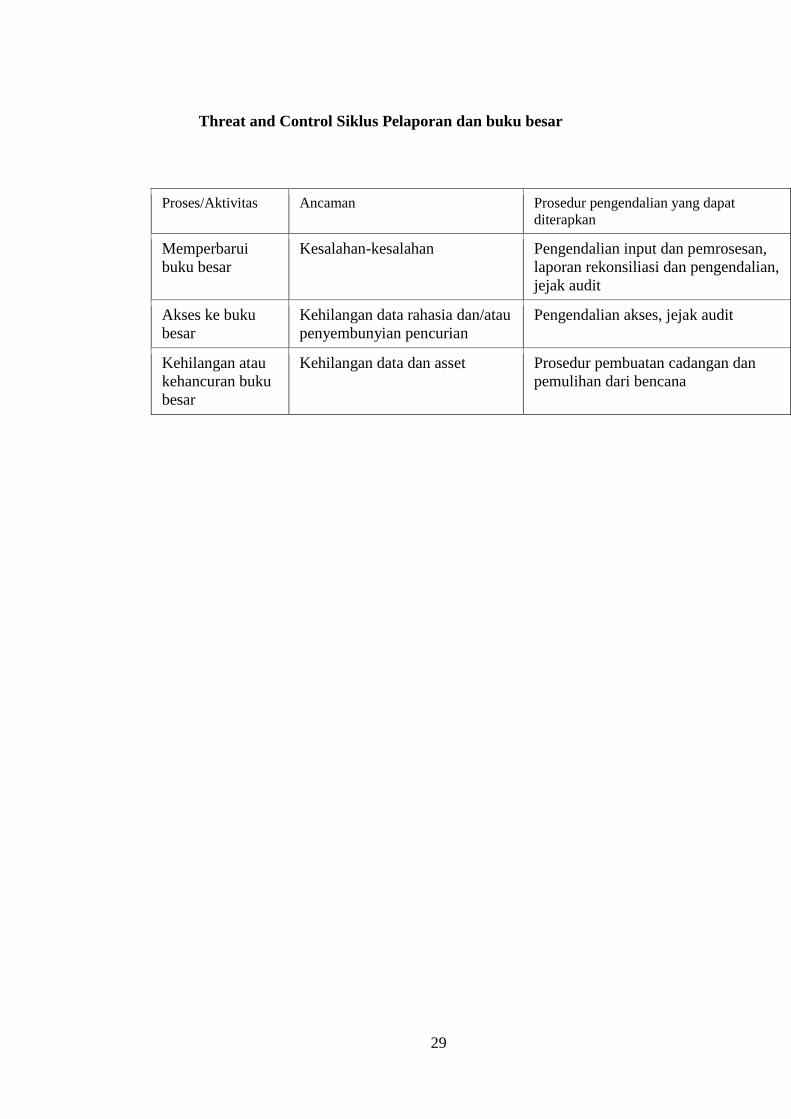

Threat and Control Siklus Pelaporan dan buku besar

Proses/Aktivitas Ancaman Prosedur pengendalian yang dapat

diterapkan

Memperbarui

buku besar

Kesalahan-kesalahan Pengendalian input dan pemrosesan,

laporan rekonsiliasi dan pengendalian,

jejak audit

Akses ke buku

besar

Kehilangan data rahasia dan/atau

penyembunyian pencurian

Pengendalian akses, jejak audit

Kehilangan atau

kehancuran buku

besar

Kehilangan data dan asset Prosedur pembuatan cadangan dan

pemulihan dari bencana

30

BAB 3

3.1 Kesimpulan

Perusahaan Inni Pizza telah menerapkan siklus-siklus perusahaan

yang berdasarkan Sistem Informasi Akuntansi. Hal ini bisa kita lihat dari gambar-

gambar dan penjelasan mengenai alur siklus yang ada. Yaitu seperti, siklus

pendapatan, siklus pengeluaran, siklus produksi, siklus pelaporan dan buku besar,

siklus penggajian, dan siklus akuntansi aktiva tetap. Hal seperti sangat penting

untuk diterapkan dalam sebuah perusahaan, agar siklus bisnis dalam perusahaan

tersebut bisa terkontrol dengan baik dan bila menghadapi suatu ancaman maka, Inni

Pizza dapat menangani masalah tersebut secara cepat, tepat, efektif, dan efisien.

Selain itu, dengan menerapkan Sistem Informasi Akuntansi dalam perusahaan Inni

Pizza, maka kita dapat mengevaluasi sistem yang ada dan bisa terus meningkatkan

kualitas dan kuantitas dari pelayanan Inni Pizza.

3.2 Saran

Suatu perusahaan yang memiliki siklus Sistem Informasi Akuntansi

semakin lengkap maka, manajerisasi dalam perusahaan itu semakin baik. Oleh

karena itu dengan adanya observasi ini kita tahu bahwa ada sebagian siklus Sistem

Informasi Akuntansi yang belum lengkap dalam perusahaan Inni Pizza. Diharapkan

dengan observasi ini pihak majemen dari Restoran Inni Pizza dapat melengkapi

kekurangan dalam Sistem Informasi Akuntansi

31

DAFTAR PUSTAKA

Mulyadi.2001.Sistem Akuntansi.UGM.Yogyakarta : Salemba Empat

Hall, James.2009.Sistem Informasi Akuntansi.Jakarta : Salemba Empat

Marshall B. Rommey, Paul John Steinbart.2006. Sistem Informasi

Akuntansi. Jakarta : Salemba Empat

George H. Bodhar, William S. Hopwood.2003. Sistem Informasi

Akuntansi. Jakarta : Salemba Empat

2/9/2016

Pendahuluan• Restoran Inni Pizza adalah restoran yang bergerak di bidang penjualan,pembelian makan dan minuman.• Restoran Inni Pizza memiliki permasalah meliputi perhitungantransaksi, penyimpanan data, perhitungan laba rugi dan perhitnganjumlah stok yang dikarenakan hilangnya catatan penting yangmembuat pencataran data dan perhitungannya tidak akurat.• Segala permasalahan ataupun kendala yang didapatkan pengelola ataumanajemen Restoran Inni Pizza seharusnya dapat diatasi denganpenggunaan sistem informasi akuntansi yang tengah berkembang,dengan menggunakan sistem informasi akuntansi ini diharapkanmanajemen• Restoran Inni Pizza dapat mengelola perusahaan dengan jauh lebihbaik dan perusahaan tidak akan menghadapi permasalahan ataupunkendala seperti sulitnya penghitungan jumlah stok oleh karenahilangnya catatan penting dan lain sebagainya.• Seperti yang kita ketahui dalam pengertian sistem informasi itusendiri, sistem informasi adalah sistem yang mengumpulkan, mencatat,menyimpan dan memproses data untuk menghasilkan informasi untukmengambil keputusan ( Romney, Marchall B., 2011 )

Siklus Pendapatan Siklus PendapatanProses/aktivitas Ancaman Prosedur pengendalian yang dapat

diterapkan.

Entri pesanan penjualan 1. Pesanan pelanggan yang tidak lengkap dan tidak akurat

Pemeriksaan edit entri data

2. Penjualan secara kredit ke pelanggan yang memiliki catatan kredit yang buruk

Persetujuan kredit oleh manajer bagian kredit bukan oleh fungsi penjualan. Catatan yg akurat atas saldo rekening pelanggan.

3. Legitimasi Pesanan Ttd diatas dokumen kertas, ttd digital dan sertifikat digital.

4. Habisnya persediaan, biaya penggudangan, dan pengurangan harga

System pengendalian persediaan.

Pengiriman 5. Kesalahan pengiriman : barang dagang, jumlah barang dan alamat yg salah

Rekonsiliasi pesanan penjualan dengan kartu pengambilan dan slip pengepakan

6. Pencurian persediaan Batasi akses fisik ke persediaan.

LAMPIRAN

Handout presentasi

32

2/9/2016

DFD Siklus Pengeluaran

Threat and Control Siklus PengeluaranProses /Aktivitas Ancaman Prosedur pengendalian yang dapat

diterapkanPesan barang 1.mencegah kehabisan ataukelebihan persediaan

2.Meminta barang yang tidakdibutuhkan3. Membeli dgn harga yangdinaikkan

4. Membeli barang berkualitasrendah5. Membeli dari pemasok yang tidakdiotorisasi

Sistem pengendalian persediaan; teknologi kodegaris; penghitungan persediaan secara periodik

Catt persediaan perpetual yang akurat; persetujuanpermintaan pembelianMeminta penawaran kompetitif; gunakan pemasokyang disetujui; persetujuan pesanan pembelian;pengendalian anggaran.Gunakan vendor yang disetujui; awasi kinerjavendor; pengendalian anggaran.Persetujuan pesanan pembelian; batasi akses ke fileutama pemasok

Terima dansimpang barang

-Menerima barangyang tidakdipesan.

-Membuatkesalahan dalam penghitungan.-Mencuri persediaan

Minta bagian penerimaan untuk memverifikasikeberadaan pesanan pembelian yang valid.Dokumentasikan kinerja pegawai; insentif untukpenghitungan yang akurat.Pengendalian akses fisik; penghitungan periodicpersediaan dan rekonsiliasi perhitungan fisik dengancatt; dokumentasikan semua kiriman persediaan

Siklus Produksi Siklus ProduksiProses / Aktifitas Ancaman Prosedur Yang Dapat di Terapkan DalamDesain Produk Desain produk yang kurang baik Perbaiki informasi tentang pengaruh desain

produk atas biaya.Data terinci mengenai biaya jaminan danproduk.

Perencanaan danpenjadwalan

Kelebihan produksi atau kekuranganproduksiInvestasi yang tidak optimal dalam aktivatetap

Sistem perencanaan produksi yang lebihbaikTinjau dan setujui perolehan aktiva tetap;pengendalian anggaran

Operasi produksi Pencurian dan perusakkan persediaan danaktiva tetap

Batasi akses fisik ke persediaan dan aktivatetapDokumentasikan semua perpindahanpersediaan sepanjang proses produksiIdentifikasi semua aktiva tetapDokumentasi yang memadai dan tinjausemua transaksi yang melibatkanpembuangan aktiva tetap

Akuntansi Biaya Kesalahan pencatatan dan memasukkandata mengakibatkan data biaya yang tidakakurat.

Pengendalian edit entri data; penggunaanpemindai kode garis jika memungkinkan;rekonsiliasi jumlah yang tercatat denganperhitungan fisik secara periodik

Ancaman umum Hilangnya data,Kinerja yang kurang baik

Buat cadangan dan perencanaan pemulihandari bencana; batasi akses ke data biaya.Pelaporan yang lebih baik dan tepat waktu.

2/9/2016

3

Siklus Akuntansi Aktiva Tetap• Siklus akuntansi aktiva tetap• Siklus akuntansi aktiva tetap adalah serangkaian aktivitas bisnis dimanasebuah perusahaan melakukan pencatatan akuntansi terhadap aktiva tetapyang baru dimilikinya atau baru diperolehnya melalui pembelian tunaimaupun pembelian kredit, pencatatan juga akan disertai nota pembeliandan lain sebagainya. Dalam pengertiannya aktiva tetap adalah harta yang dimiliki perusahaan yang dapat digunakan dalam kurun waktu lebih darisatu tahun.• Jaringan subsistem yang membentuk sistem akuntansi aktiva tetap adalah:• Pembelian aktiva tetap• Perolehan aktiva tetap melalui pembangunan sendiri.• Pengeluaran modal• Penghentian pemakaian aktiva tetap• Transfer aktiva tetap• Revaluasi aktiva tetap• Depresiasi aktiva tetap•

Bagan alir system pembelian aktiva tetap

Hasil Penelitian Siklus Aktiva Tetap1. Cara perolehan aktiva tetap pada inni pizzaa diperoleh dengan cara:

– dibeli dalam bentuk siap pakai dan aktiva yang dibangun terlebih dahulu.– Metode beban penyusutan yang digunakan adalah: metode garis lurus.

2. Dokumen yang digunakan adalah: daftar permintaan barang, order pembelian, bukti penerimaan barang, kuitansi, tanda pemakaianinventaris, surat perintah kerja, bukti permintaan dan pengeluaranbarang dan memo penghentian pemakaian aktiva tetap.

3.Catatanakuntansiyang digunakanadalah: jurnalumum, register buktikaskeluar(voucher) danbukupembantuaktivatetap.

4. Fungsi yang terkait adalah: pihak pemakai, Direktur yang bersangkutan, Direktur utama, unit pembelian, bagian penerimaandan petugas pembukuan. 5. Disarankan inni pizza hendaknya menambahkan fungsi riset danpengembangan dan fungsi aktiva tetap. Fungsi riset danpengembangan bertanggung jawab untuk mengajukan usulaninvestasi aktiva tetap yang dimanfaatkan oleh lebih dari satu fungsi. 6. Sedangkan fungsi aktiva tetap bertanggung jawab atas pengelolaanaktiva tetap perusahaan dalam penempatan, pemindahan danpenghentian pemakaian aktiva tetap.

2/9/2016

Siklus Penggajian

Siklus PenggajianPemprosesanPengajian

· Perubahan file induk penggajian tanpa otorisasi .

·Data waktu yang tidak akurat

·Pemrosesan penggajian yang tidak akurat.

·Pencurian atau distribusi cek gaji tipuan

Pemisahan tugas: data SDM dengan penggajian dan distribusi cekgaji, pengendalian akses, tinjauan atas semua perubahan.Otomatisasi pengu mpu lan data berbagai pemeriksaan edit,rekonsiliasi data kartu waktu dengan data kartu waktu kerja.Total batch dan pengendalian aplikasi lainnya, rekening kliringpenggajian, tinjauan peraturan IRS.

Setoran langsung, distribusi cek gaji dilakukan oleh seseorang yangindependen dari proses penggajian, penyelidikan cek gaji yangtidakdiklaim, akses terbatas ke cek gaji kosong ; pemberian nomortercetak dan perhitungan serta pencatatan periodik untuk semuacek gaji, penggunaan rekening giro terpisah untuk penggajian, yangdipelihara sebagai dana tetap, rekonsiliasi semua rekening bankpenggajian oleh seseorang yang tidak terlibat dalam pemrosesanpenggajian.

Siklus Pelaporan dan Buku Besar Siklus Pelaporan dan Buku BesarProses/Aktivitas Ancaman Prosedur pengendalian yang dapat

diterapkanMemperbaruibuku besar

Pembaruan yang tidakakurat atas buku besar

Pengendalian integritaspemrosesan entri data, laporanrekonsiliasi dan pengendalian, jejak audit

Akses ke bukubesar

Kehilangan data rahasiadan/atau penyembunyianpencurian

Pengendalian akses, rekonsiliasi, jejak audit

Menyiapkanlaporankeuangan

Laporan keuangan yang curang

Memeriksa dengan melakukanauditing

2/9/2016

Penutup• Kesimpulan : Pembuatan menu-menu yang sesuai dengan kebutuhan yang diperlukan oleh Restoran Inni Pizza untuk melakukan transaksi sehari-hari. Dan juga perhitungan terhadap laba rugi yang dialami oleh Restoran Inni Pizza menjadi akurat dan lebih praktis jika dibandingkan dengan proses manual. Dengan dikembangkannya sistem informasi akuntansi juga mempermudah proses pencatatan stok restoran menjadi lebih mudah dipantau dan tidak terjadi kehilangan data yang dikarenakan hilangnya catatan penting transaksi karena sudah terkomputerisasi. • Saran : Suatu perusahaan yang memiliki siklus Sistem

Informasi Akuntansi semakin lengkap maka, manajerisasi dalamperusahaan itu semakin baik. Oleh karena itu dengan adanyaobservasi ini kita tahu bahwa ada sebagian siklus SistemInformasi Akuntansi yang belum lengkap dalam perusahaan InniPizza. Diharapkan dengan observasi ini pihak majemen dariRestoran Inni Pizza dapat melengkapi kekurangan dalam SistemInformasi Akuntansi

Masukan dan saran• Judul makalah di perjelas di perusahaan mana• PPT nya sudah bagus karena sudah adagmabarnya• Fontnya disesuaikan minimal 14• Di makalah siklus aktiva tetapnya belum adawalaupun di ppt sudah ada• Di makalah paragrafnya lebih dirapikan lagi• Di laporan di beri nomor halaman