Penentuan tarif yang wajar dalam transfer pricing

26

www.futurumcorfinan.com Page 1 Penentuan Tarif yang Wajar dalam Transfer Pricing Pendahuluan Pada tanggal 6 September 2010, Direktorat Jenderal Pajak menerbitkan Peraturan Direktur Jenderal Pajak No. PER-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa (selanjutnya disebut sebagai PER-43). Dalam bab ini akan dibahas khusus mengenai Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transfer Pricing yang terkait tarif atas penggunaan hak kekayaan intelektual dan/atau aktiva tak berwujud lainnya. Tarif atas penggunaan Hak Kekayaan Intelektual (HAKI) atau pemanfaatan barang tidak berwujud lainnya Tarif di sini dapat dibagi menjadi dua kelompok: Royalti, umumnya terkait dengan imbalan atas penggunaan hak kekayaan Sukarnen DILARANG MENG-COPY, MENYALIN, ATAU MENDISTRIBUSIKAN SEBAGIAN ATAU SELURUH TULISAN INI TANPA PERSETUJUAN TERTULIS DARI PENULIS Untuk pertanyaan atau komentar bisa diposting melalui website www.futurumcorfinan.com

-

Upload

futurum2 -

Category

Economy & Finance

-

view

665 -

download

0

Transcript of Penentuan tarif yang wajar dalam transfer pricing

www.futurumcorfinan.com

Page 1

Penentuan Tarif yang Wajar

dalam Transfer Pricing

Pendahuluan

Pada tanggal 6 September 2010, Direktorat Jenderal Pajak menerbitkan Peraturan

Direktur Jenderal Pajak No. PER-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan

Kelaziman Usaha dalam Transaksi antara Wajib Pajak dengan Pihak yang Mempunyai

Hubungan Istimewa (selanjutnya disebut sebagai PER-43).

Dalam bab ini akan dibahas khusus mengenai Penerapan Prinsip Kewajaran dan

Kelaziman Usaha dalam Transfer Pricing yang terkait tarif atas penggunaan hak kekayaan

intelektual dan/atau aktiva tak berwujud lainnya.

Tarif atas penggunaan Hak Kekayaan Intelektual (HAKI) atau pemanfaatan barang

tidak berwujud lainnya

Tarif di sini dapat dibagi menjadi dua kelompok:

Royalti, umumnya terkait dengan imbalan atas penggunaan hak kekayaan

Sukarnen

DILARANG MENG-COPY, MENYALIN,

ATAU MENDISTRIBUSIKAN

SEBAGIAN ATAU SELURUH TULISAN

INI TANPA PERSETUJUAN TERTULIS

DARI PENULIS

Untuk pertanyaan atau komentar bisa

diposting melalui website

www.futurumcorfinan.com

www.futurumcorfinan.com

Page 2

intelektual.

Non-royalti, misalnya licensing fee dan franchise fee atau bentuk rental rights

tertentu atau bentuk fee lainnya yang pada intinya merupakan pembayaran atas

suatu penggunaan hak di luar kategori hak kekayaan intelektual

Definisi Royalti menurut OECD Model, UN Model dan US Model adalah sebagai berikut:

2005 OECD Model, Art. 12(2)

The term “royalties” as used in this Article means payments of any kind received as a

consideration for the use of, or the right to use, any copyright of literary, artistic or scientific

work including cinematograph films, any patent, trade mark, design or model, plan, secret

formula or process, or for information concerning industrial, commercial or scientific

experience.

Definisi royalti dalam OECD Model Art. 12(2) dapat dibagi menjadi dua kelompok:

1. Consideration received for the use of, or the right to use:

– any copyright of literary, artistic or scientific work including cinematograph

films;

– any patent, trade mark, design or model, plan, secret formula or process; or

2. Consideration received for information concerning industrial, commercial

or scientific experience.

1981 UN Model/2001 UN Model, Art. 12(3)

The term “royalties” as used in this Article means payments of any kind received as a

consideration for the use of, or the right to use, any copyright of literary, artistic or scientific

work including cinematograph films, or films or tapes used for radio or television

broadcasting, any patent, trademark, design or model, plan, secret formula or process, or

for the use of, or the right to use, industrial, commercial or scientific equipment or for

information concerning industrial, commercial or scientific experience.

2006 US Model, Art. 12(2)

The term “royalties” as used in this Article means:

www.futurumcorfinan.com

Page 3

a) payments of any kind received as a consideration for the use of, or the right to use,

any copyright of literary, artistic, scientific or other work (including cinematographic

films), any patent, trademark, design or model, plan, secret formula or process, or

for information concerning industrial, commercial or scientific experience; and

b) gain derived from the alienation of any property described in subparagraph a), to the

extent that such gain is contingent on the productivity, use, or disposition of the

property.

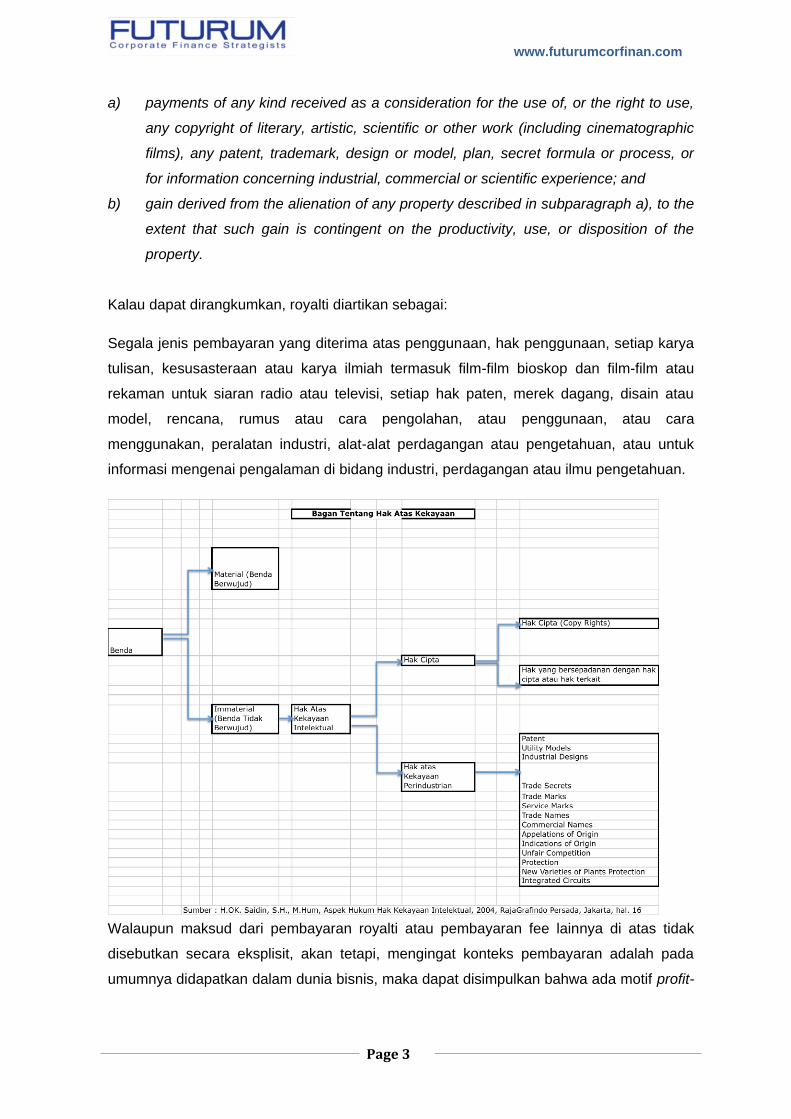

Kalau dapat dirangkumkan, royalti diartikan sebagai:

Segala jenis pembayaran yang diterima atas penggunaan, hak penggunaan, setiap karya

tulisan, kesusasteraan atau karya ilmiah termasuk film-film bioskop dan film-film atau

rekaman untuk siaran radio atau televisi, setiap hak paten, merek dagang, disain atau

model, rencana, rumus atau cara pengolahan, atau penggunaan, atau cara

menggunakan, peralatan industri, alat-alat perdagangan atau pengetahuan, atau untuk

informasi mengenai pengalaman di bidang industri, perdagangan atau ilmu pengetahuan.

Walaupun maksud dari pembayaran royalti atau pembayaran fee lainnya di atas tidak

disebutkan secara eksplisit, akan tetapi, mengingat konteks pembayaran adalah pada

umumnya didapatkan dalam dunia bisnis, maka dapat disimpulkan bahwa ada motif profit-

www.futurumcorfinan.com

Page 4

seeking dalam pembayaran tersebut.

Bisnis dalam International Financial Reporting Standards 3, didefinisikan sebagai:

An integrated set of activities and assets conducted and managed for the purpose of

providing:

a) A return to investors; or

b) Lower costs or other economic benefits directly and proportionately to

policyholders or participants.

A business generally consists of inputs, processes applied to those inputs, and resulting

outputs that are, or will be, used to generate revenues.1

Tentunya beralasan apabila mengkaitkan antara pembayaran royalti atau bentuk fee

lainnya, dengan pemberian imbalan (atau imbal jasa – rate of returns) kepada pihak lain

sehubungan dengan penggunaan hak kekayaan intelektual properti atau hak penggunaan

benda tak berwujud.

HAKI atau benda tak berwujud sendiri digunakan sebagai input dalam proses bisnis untuk

menghasilkan pendapatan (revenue). Pihak yang membayarkan royalti atau fee tersebut,

tentunya bukan hanya semata-mata sekumpulan aset dan kewajiban (collections of assets

and liabilities). Secara normal, tentunya, pihak tersebut menjalankan suatu kegiatan bisnis

yang berkelanjutan, dengan pendapatan yang dapat diidentifikasi (identifiable revenue),

yang berarti, aset dan kewajiban entitas tersebut berinteraksi satu sama lain, termasuk

penggunaan HAKI atau harta berwujud lainnya sebagai input yang relatif penting, dan

orang-orang yang mengoperasikan input tersebut.

Dengan demikian, dapat disimpulkan bahwa pembayaran royalti atau fee tersebut dalam

konteks bisnis, dimaksudkan untuk memperoleh pendapatan yang dapat diidentifikasi,

yang berarti :

Ada manfaat ekonomis yang terkait dengan transaksi tersebut akan mengalir

kepada entitas tersebut

Jumlah pendapatan yang teridentifikasi tersebut dapat diukur secara andal

1 International Financial Reporting Standards, International Accounting Standards Committee

Foundation, 2010, London, UK.

www.futurumcorfinan.com

Page 5

Tentunya tidak mengherankan apabila dalam praktik bisnis, pembayaran royalti atau fee

tertentu lainnya, mengambil bentuk-bentuk sebagai berikut:

1. Tarif royalti sebagai persentase dari pendapatan bersih (net sales)

2. Tarif royalti sebagai persentase dari laba kotor (gross margin)

3. Tarif royalti sebagai persentase dari laba operasional (income from operations)

atau bentuk lainnya, seperti EBITDA

4. Jumlah royalti per jumlah unit yang terjual

5. Jumlah royalti per jumlah unit yang diproduksi

6. Suatu jumlah tertentu yang tetap (lump-sum), yang dapat pula dikombinasi dengan

jumlah yang dikaitkan dengan ukuran lain.

7. Tarif royalti yang berbeda-beda untuk tingkat penjualan yang berbeda

8. Tarif royalti yang berbeda untuk wilayah penjualan yang berbeda atau tahun

produksi yang berbeda atau jenis produk yang berbeda

9. Tarif royalti yang ditentukan minimum dan maksimumnya

Bahkan ahli penilaian untuk HAKI dan aktiva tidak berwujud, mengkaitkan secara

langsung bahwa nilai dari (penggunaan) HAKI dan aktiva tidak berwujud lainnya dengan

imbal hasil atas investasi (return on investment).

But, in the main and in the long-run, businesspeople base those decisions on a careful

(and correct) evaluation of the potential for earning a return on investment. Dollars are

not committed for idle amusement. They are planted in order to grow – businesspeople

are simply farmers with their own unique seeds and implements, trying to employ the

classic agents of production in their own way.2 (kalimat ditebalkan untuk keperluan

penekanan)

(terjemahan bebas : Akan tetapi, terutama dan dalam jangka panjang, pelaku bisnis

mendasarkan keputusan-keputusan mereka pada evaluasi yang hati-hati (dan benar) atas

kemungkinan untuk memperoleh imbal hasil atas investasi. Dolar tidak diinvestasikan

untuk kesenangan semata-mata. Investasi ditanamkan supaya bertumbuh – pelaku bisnis

2 Gordon V. Smith, Russell L. Parr, Valuation of Intellectual Property and Intangible Assets, third

edition, 2000, John Wiley & Sons, USA, halaman X.

www.futurumcorfinan.com

Page 6

adalah semata-mata petani dengan benih mereka yang unik dan berusaha menjalankan

agen produksi yang klasik dengan cara mereka sendiri.)

Tarif yang Wajar dalam Transfer Pricing

Sesudah diketahui bahwa tarif royalti dan non-royalti terkait dengan imbal hasil atas

investasi, tentunya, sekarang dihadapkan kepada pertanyaan : bagaimana menentukan

tarif yang wajar dalam konteks Transfer Pricing?

Konteks Transfer Pricing ini di sini tentunya dapat diartikan apakah transaksi pembayaran

royalti atau fee non-royalti tersebut dilakukan antara pihak-pihak:

1) yang kedua-duanya berada dalam jurisdiksi perpajakan yang sama. Sebagai

contoh, pembayaran royalti atas penggunaan HAKI dari PT A kepada PT B, di

mana baik PT A dan PT B merupakan perusahaan yang didirikan dan

berkedudukan di Indonesia. Atau,

2) yang tidak didirikan atau berkedudukan di Negara yang sama, atau dengan kata

lain, berada dalam jurisdiksi perpajakan yang berbeda. Sebagai contoh,

pembayaran royalti yang dilakukan oleh PT A (yang didirikan dan berkedudukan di

Indonesia) kepada principal-nya di Negara Jepang.

Namun menilik kepada bagian “Menimbang” dalam PER-43, dapat diketahui bahwa

ketentuan PER-43, lebih mengarah kepada point ke-2 di atas, dimana transaksi

pembayaran royalti atau fee non-royalti adalah antara pihak-pihak yang tidak berada pada

jurisdiksi perpajakan yang sama (transaksi lintas negara - cross-border transaction).3

Esensi dari permasalahan pembayaran royalti untuk transaksi lintas negara, adalah

adanya fakta bahwa pembayaran lintas jurisdiksi perpajakan tersebut, untuk penggunaan

HAKI atau pemanfaatan Barang Tidak Berwujud Lainnya (atau Barang Tidak Berwujud),

adalah pembayaran royalti atau fee non-royalti tersebut adalah merupakan :

pengurang penghasilan kena pajak bagi pihak pembayar.

penambah penghasilan kena pajak bagi pihak yang menerima pembayaran

3 Hal ini diperkuat dalam Pasal 22 dan 23 dari PER-43, dimana diatur mengenai permohonan

Prosedur Persetujuan Bersama (Mutual Agreement Procedure) dan Kesepakatan Harga Transfer (Advance Pricing Agreement), hal mana lebih umum didapatkan dalam literatur-literatur yang membicarakan transaksi-transaksi lintas negara.

www.futurumcorfinan.com

Page 7

Pada saat baik pihak pembayar maupun pihak yang menerima pembayaran royalti atau

fee non-royalti adalah merupakan pihak-pihak yang mempunyai hubungan istimewa,

otoritas perpajakan masing-masing negara (terutama otoritas perpajakan dari negara

pihak pembayar) dapat dimengerti akan memberikan perhatian lebih untuk memastikan

apakah:

Jumlah pembayaran royalti atau fee non-royalti merupakan fungsi dari hanya

pengelakan perpajakan (tax avoidance) atau dengan kata lain, tidak didasarkan

kepada realitas bisnis (business reality) atau transaksi yang memiliki substansi

komersial (transaction without commercial substance).

Suatu transaksi disebutkan memiliki substansi komersial adalah apabila arus kas di masa

mendatang diharapkan akan berubah secara signifikan sebagai akibat adanya transaksi

tersebut4.

Tampaknya, pihak otoritas perpajakan berusaha menyederhanakan hal di atas menjadi

penerapan prinsip kewajaran dan kelaziman usaha dalam transaksi antara wajib pajak

dengan pihak yang mempunyai hubungan istimewa.

Tentunya, yang menjadi pertanyaan utama Wajib Pajak pada umumnya (asumsi : Wajib

Pajak sebagai pembayar royalti ke luar negeri yang merupakan pihak yang mempunyai

hubungan istimewa), adalah :

apakah yang dimaksud dengan tarif royalti atau fee non-royalti yang dianggap

memenuhi prinsip kewajaran dan kelaziman usaha?

Dari PER-43, diperoleh petunjuk sebagai berikut:

Prinsip Kewajaran dan Kelaziman Usaha (arm's length principle/ALP) merupakan prinsip

yang mengatur bahwa apabila kondisi dalam transaksi yang dilakukan antara pihak-pihak

yang mempunyai Hubungan Istimewa sama atau sebanding dengan kondisi dalam

transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai Hubungan Istimewa

yang menjadi pembanding, maka harga atau laba dalam transaksi yang dilakukan antara

pihak-pihak yang mempunyai Hubungan Istimewa harus sama dengan atau berada dalam

rentang harga atau laba dalam transaksi yang dilakukan antara pihak-pihak yang tidak

mempunyai Hubungan Istimewa yang menjadi pembanding. (Pasal 1 point 6).

4 International Accounting Standards No. 16, Property, Plant and Equipment, International

Accounting Standards Committee Foundation, 2010, London, UK, halaman A443.

www.futurumcorfinan.com

Page 8

Harga Wajar atau Laba Wajar adalah harga atau laba yang terjadi dalam transaksi yang

dilakukan antara pihak-pihak yang tidak mempunyai Hubungan Istimewa dalam kondisi

yang sebanding, atau harga atau laba yang ditentukan sebagai harga atau laba yang

memenuhi Prinsip Kewajaran dan Kelaziman Usaha. (Pasal 1 point 7)

Analisis Kesebandingan adalah analisis yang dilakukan oleh Wajib Pajak atau Direktorat

Jenderal Pajak atas kondisi dalam transaksi yang dilakukan antara Wajib Pajak dengan

pihak yang mempunyai Hubungan Istimewa untuk diperbandingkan dengan kondisi dalam

transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai Hubungan Istimewa,

dan melakukan identifikasi atas perbedaan kondisi dalam kedua jenis transaksi dimaksud.

(Pasal 1 point 8)

Pasal 2 (2b) PER-43 merupakan ruang lingkup dari yang dibicarakan dalam bab ini, yaitu

menyangkut sewa, royalti, atau imbalan lain yang timbul akibat penyediaan atau

pemanfaatan harta berwujud maupun harta tidak berwujud (catatan : bagian yang

ditebalkan dilakukan untuk tujuan penekanan);

Prinsip Kewajaran dan Kelaziman Usaha dilakukan dengan langkah- langkah sebagai

berikut:

a. melakukan Analisis Kesebandingan dan menentukan pembanding (catatan

: bagian yang ditebalkan dilakukan untuk tujuan penekanan);

b. menentukan metode Penentuan Harga Transfer yang tepat;

c. menerapkan Prinsip Kewajaran dan Kelaziman Usaha berdasarkan hasil

Analisis Kesebandingan dan metode Penentuan Harga Transfer yang tepat ke

dalam transaksi yang dilakukan antara Wajib Pajak dengan pihak yang

mempunyai Hubungan Istimewa ; dan

d. mendokumentasikan setiap langkah dalam menentukan Harga Wajar atau Laba

Wajar sesuai dengan ketentuan perundang- undangan perpajakan yang

berlaku.

Jadi dapat disimpulkan bahwa Arm’s-length principle dalam PER-43 sangat lekat dengan

Analisis kesebandingan dan menentukan pembanding. Hal ini tidak terlalu mengherankan,

karena standar arm’s-length diterapkan hampir secara universal untuk menguji penerapan

prinsip kewajaran dan kelaziman usaha dalam transaksi antara wajib pajak dengan pihak

yang mempunyai hubungan istimewa.5

5 OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, July

2010.

www.futurumcorfinan.com

Page 9

Dari OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax

Administrations (July 2010), bagian Glossary, disebutkan bahwa:

Arm’s length principle

The international standard that OECD member countries have agreed should be used for

determining transfer prices for tax purposes. It is set forth in Article 9 of the OECD Model

Tax Convention as follows: where “conditions are made or imposed between the two

enterprises in their commercial or financial relations which differ from those which would

be made between independent enterprises, then any profits which would, but for those

conditions, have accrued to one of the enterprises, but, by reason of those conditions,

have not so accrued, may be included in the profits of that enterprise and taxed

accordingly”.

Arm’s length range

A range of figures that are acceptable for establishing whether the conditions of a

controlled transaction are arm’s length and that are derived either from applying the same

transfer pricing method to multiple comparable data or from applying different transfer

pricing methods.

Dari bacaan di atas, dapat diketahui bahwa satu dari criteria utama untuk menguji apakah

suatu transaksi adalah arm’s-length adalah :

Apakah pihak lain, yang tidak memiliki hubungan istimewa akan melakukan transaksi

dengan tarif yang sama, atau, apakah pihak yang sedang diuji akan melakukan transaksi

dengan tarif yang sama terhadap pihak yang tidak memiliki hubungan istimewa?

Pertanyaan di atas, akan mengarahkan, pihak-pihak yang berkepentingan, antara lain,

otoritas perpajakan, fiskus, manajer pajak atau hakim pajak, untuk secara langsung

mereview transaksi-transaksi yang dilakukan dengan pihak yang mempunyai hubungan

istimewa dan dengan pihak ke-tiga yang tidak mempunyai hubungan istimewa.

Pengertian hubungan istimewa :

1. Hubungan istimewa karena kepemilikan saham/penyertaan sebagaimana diatur

oleh Pasal 18 ayat (4) huruf a UU PPh.

Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung

www.futurumcorfinan.com

Page 10

paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain;

hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% (dua

puluh lima persen) pada dua Wajib Pajak atau lebih;

atau hubungan di antara dua Wajib Pajak atau lebih yang disebut terakhir;

2. Hubungan istimewa karena penguasaan sebagaimana diatur oleh Pasal 18 ayat

(4) huruf b UU PPh.

3. Hubungan istimewa karena hubungan keluarga sebagaimana diatur oleh Pasal 18

ayat (4) huruf c UU PPh.

4. Hubungan istimewa karena pengendalian sebagaimana diatur oleh Pasal 9 ayat

(1) Perjanjian Penghindaran Pajak Berganda (tax treaty) antara Indonesia dengan

negara domisili pihak yang mempunyai hubungan istimewa dengan Wajib Pajak

Transaksi antara pihak-pihak yang mempunyai hubungan istimewa harus konsisten

dengan prinsip arm’s-length. Dengan melakukan analisa kesebandingan, secara implisit

atau tidak langsung, pihak fiskus menerima asumsi bahwa transaksi yang dilakukan

dengan pihak yang tidak memiliki hubungan istimewa sudah menerapkan prinsip arm’s-

length atau prinsip kewajaran.

Jika prinsip arm’s-length tidak dipatuhi, berdasarkan pasal 18 (3) Undang-undang No. 7

Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir

dengan Undang-undang No. 36 Tahun 2008, Direktur Jenderal Pajak berwenang untuk

menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang

sebagai modal untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak

yang mempunyai hubungan istimewa dengan Wajib Pajak lainnya sesuai dengan

kewajaran dan kelaziman usaha yang tidak dipengaruhi oleh hubungan istimewa dengan

menggunakan metode perbandingan harga antara pihak yang independen, metode harga

penjualan kembali, metode biaya-plus, atau metode lainnya.

Dalam Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan, sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang

Nomor 16 Tahun 2009, pemerintah Indonesia menentukan dokumentasi transfer pricing

tertentu untuk membuktikan arm’s-length nature dari transaksi-transaksi hubungan

istimewa. Dokumentasi Transfer Pricing seringkali diminta selama pemeriksaan pajak

karena isu Transfer Pricing pada umumnya merupakan subyek yang mendapat penelitian

mendalam oleh kantor pajak.

Pengungkapan Transfer Pricing yang detil diwajibkan dilampirkan dalam SPT Tahunan

www.futurumcorfinan.com

Page 11

Pajak Penghasilan Wajib Pajak Badan, antara lain:

Daftar pihak yang mempunyai hubungan istimewa

Rincian transaksi dengan pihak yang mempunyai hubungan istimewa, mencakup

jenis transaksi, nilai transaksi, metode penetapan harga, alasan penggunaan

metode

Dokumentasi penetapan harga wajar

Perlu ditambahkan di sini, bahwa sengketa TP dapat diselesaikan melalui proses

keberatan dan banding, atau dimana sengketa melibatkan suatu transaksi antara suatu

pihak yang mempunyai hubungan istimewa di Negara yang merupakan Negara tax treaty

Indonesia, maka pihak-pihak tersebut dapat mengajukan double tax relief melalui Mutual

Agreement Procedures.

Ketentuan perpajakan memberikan otorisasi kepada Dirjen Pajak untuk mengadakan

Advance Pricing Agreement (APA) dengan wajib pajak sehubungan dengan transaksi-

transaksi hubungan istimewa. Proses tersebut boleh atau tidak melibatkan kerjasama dari

otoritas perpajakan luar negeri/asing. Begitu disepakati, APA pada umumnya akan berlaku

untuk jangka waktu tertentu. Sesudah periode tersebut berakhir, APA terbuka untuk

dinegosiasikan.6

Dari hal-hal di atas, dapat kita simpulkan bahwa beban pembuktian Transfer Pricing ada

pada pihak Wajib Pajak dalam negeri Indonesia, baik yang melakukan pembayaran ke

luar negeri (prinsipal, atau pihak-pihak yang mempunyai hubungan istimewa) atau bahkan

menerima pembayaran (dapat diperkirakan sangat jarang ditemukan).

Kembali kepada konteks Indonesia, di mana sebagian besar, wajib pajak di Indonesia

dapat dikatakan banyak merupakan pembayar royalti kepada pihak di luar negeri (yang

mungkin – merupakan pihak yang memiliki hubungan istimewa), sehubungan dengan

penyediaan atau pemanfaatan barang tidak berwujud atau penggunaan HAKI. Dengan

demikian, dalam laporan laba rugi tahunan, wajib pajak akan menyajikan biaya royalti

sebagai pengurang penghasilan dalam rangka penentuan Penghasilan Kena Pajak.

6 Peraturan Direktur Jenderal Pajak PER-69/PJ/2010 tanggal 31 Desember 2010 tentang

Kesepakatan Harga Transfer (Advance Pricing Agreement).

www.futurumcorfinan.com

Page 12

Walaupun sudah ada petunjuk dari PER-43, Wajib Pajak tetap menemukan kesulitan

untuk menerapkan dokumentasi yang dapat memenuhi ketentuan PER-43, terutama

dalam melakukan analisis kesebandingan dan menentukan pembanding. Jasa konsultan

pajak banyak dimanfaatkan untuk melakukan dokumentasi Transfer Pricing ini. Namun

demikian, tetap apapun produk dari jasa konsultan pajak, pada umumnya wajib pajak tidak

mengetahui bagaimana menentukan tarif yang wajar yang memenuhi Prinsip Kewajaran

dan Kelaziman Usaha. Hampir dalam kebanyakan transaksi bisnis, proses penentuan tarif

tidak dapat diketahui atau bersifat konfidensial.

Tentunya, kalau kita tanyakan langsung kepada wajib pajak (dalam konteks : tidak

memiliki hubungan istimewa), berapa tarif royalti atau fee non-royalti yang ia bersedia

bayar, tentunya ia akan berusaha untuk mencapai negosiasi tarif yang serendah-

rendahnya. Ini juga menimbulkan rasa ingin tahu pada waktu mengetahui bahwa tarif

royalti wajib pajak ada pada quartil yang 75% dari rentang harga atau laba berdasarkan

metode penentuan harga transfer, dan bukan di bawah 50%.

Apakah pertanyaan langsung kepada wajib pajak mengenai tarif adalah relevan?

Tampaknya hal ini tidak dianggap tidak terlalu relevan, dan agak subyektif, dengan kata

lain, ada kemungkinan tidak mencerminkan business reality. Otoritas perpajakan lebih

mengandalkan bahwa penerapan (dan pembuktian) Prinsip Kewajaran dan Kelaziman

Usaha berdasarkan :

a. hasil Analisis Kesebandingan, dan

b. penerapan metode Penentuan Harga Transfer yang tepat ke dalam transaksi yang

dilakukan antara Wajib Pajak dengan pihak yang mempunyai Hubungan Istimewa.

Pasal 11 (2) PER-43 menyebutkan bahwa Metode Penentuan Harga Transfer yang dapat

diterapkan adalah:

a. metode perbandingan harga antara pihak yang independen (comparable

uncontrolled price/CUP) ;

b. metode harga penjualan kembali (resale price method/RPM) atau metode biaya-

plus (cost-plus method/CPM);

c. metode pembagian laba (profit split method/PSM) atau metode laba bersih

transaksional (transactional net margin method/TNMM) .

Harga Wajar atau Laba Wajar berdasarkan metode-metode Penentuan Harga Transfer

sebagaimana dimaksud dalam Pasal 11 ayat (2) di atas dapat ditentukan dalam bentuk

harga atau laba tunggal (single price) atau dalam bentuk Rentang Harga Wajar atau Laba

www.futurumcorfinan.com

Page 13

Wajar (arm's length range/ALR). (Pasal 13 (1) PER-43.

Jadi kita dapat menyimpulkan bahwa PER-43 mengharapkan :

penerapan salah satu (atau kombinasi) dari metode di atas dapat menghasilkan

harga wajar atau laba wajar.

Apakah demikian?

Sebelum dibahas lebih lanjut, perlu dipertanyakan dua point yang mendasar:

1. Mengapa suatu pihak bersedia membayar tarif royalti atau fee non-royalti kepada

pihak lain?

2. Mengapa suatu pihak bersedia membayar tarif yang berbeda (tentunya secara

signifikan mempunyai dampak terhadap beban pajak penghasilan pihak yang

membayar) untuk transaksi dengan pihak yang mempunyai hubungan istimewa

dibandingkan dengan pihak yang tidak mempunyai hubungan istimewa?

Tentunya secara logika, menjawab pertanyaan nomor 1 di atas, suatu pihak bersedia

membayar tarif royalti atau fee non-royalti kepada pihak lain adalah :

Penggunaan HAKI atau pemanfaatan barang tidak berwujud tersebut memiliki nilai (value)

dimana:

Nilai tersebut akan terwujud dalam bentuk manfaat ekonomis di masa mendatang

(future economic benefits) (yang dapat berupa atau terwujud dalam bentuk

pendapatan – harga premium, pangsa pasar yang lebih besar, volume yang tinggi,

biaya yang lebih rendah, dan lain-lain) yang kemungkinan akan mengalir kepada

entitas pembayar royalti (atau secara tidak langsung, kepada pihak penerima

pembayaran royalti).

Manfaat ekonomis di masa mendatang tersebut dapat di-identifikasi dan

dinyatakan dalam ukuran moneter (uang atau ekivalen uang) secara andal.

Faktor kemungkinan tersebut memiliki probabilitas di atas 50%.

Jadi, dapat dikatakan bahwa suatu pihak bersedia membayar tarif yang berbeda (untuk

transaksi dengan pihak yang mempunyai hubungan istimewa dan tidak mempunyai

hubungan istimewa) adalah karena jumlah manfaat ekonomis di masa mendatang dan

faktor kemungkinan diterima adalah berbeda, atas penggunaan HAKI atau pemanfaatan

www.futurumcorfinan.com

Page 14

barang tidak berwujud tersebut (menjawab pertanyaan nomor 2 di atas).

Kembali ke nilai (value) suatu HAKI atau barang berwujud, yang merupakan representasi

dari seluruh manfaat ekonomis di masa mendatang, yang di-kompres, menjadi satu tarif

pembayaran (single payment rate, berupa royalti atau fee non-royalti).

Menambah kompleksitas, adalah nilai ini akan secara kontinyu berubah, seiring dengan

manfaat ekonomis yang bertambah atau berkurang sejalan berlalunya waktu. Dengan

demikian, tarif royalti atau fee non-royalti, secara logika, selayaknya perlu direview secara

periodik, untuk ditentukan apakah perlu diubah – diturunkan atau bahkan dinaikkan.

Di sini, kembali dihadapkan pada penentuan manfaat ekonomis di masa mendatang.

Berdasarkan literatur-literatur yang ada, dikenal metode-metode 7:

1. Metode comparable/kesebandingan

Implisit dalam metode ini adalah asumsi bahwa jika suatu pihak melakukan suatu

transaksi pembayaran royalti yang sama atau tidak berbeda secara signifikan

dengan pihak lain, maka hal itu dianggap sudah menerapkan prinsip kewajaran

dan kelaziman usaha.

Jelas, bahwa OECD maupun PER-43 lebih condong kepada metode

kesebandingan. Pada tingkat yang mendasar, tentunya relatif sulit untuk

memperdebatkan manfaat dari metode ini, kalau memang objek yang dibicarakan

adalah sama atau memiliki karakteristik yang sama. Namun tentunya, juga disadari

bahwa apakah ada HAKI yang sama atau dapat diperbandingkan, misalnya

apakah dapat dilakukan perbandingan antara brand Coca Cola dengan Pepsi? Apa

ada cara-cara yang logis untuk melakukan penyesuaian (yang subyektif) untuk

perbedaan-perbedaan yang ada?

Walaupun OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax

Administrators menyebutkan faktor-faktor yang turut dipertimbangan untuk

kesebandingan, yaitu8, namun hal-hal itu juga tidak terlalu membantu, bahkan

cenderung membuat analisa menjadi lebih kompleks:

Karakteristik dari properti atau jasa

7 Gordon V. Smith, Russell L. Parr, Valuation of Intellectual Property and Intangible Assets, third

edition, 2000, John Wiley & Sons, Inc., USA, halaman 101.

8 OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, July

2010, halaman 43.

www.futurumcorfinan.com

Page 15

Analisa fungsional

Syarat-syarat kontraktual

Kondisi perekonomian

Strategi bisnis

Dengan kata lain, ketergantungan pada pendekatan kesebandingan adalah juga

pada akhirnya, ketergantungan pada penyederhanaan yang berlebihan, yang

tentunya suatu yang tidak terhindarkan (unavoidable gross over-simplification).

2. Metode analitis

Berapa tarif royalti yang akan disepakati oleh pihak-pihak jika mereka

menegosiasikan transaksi bisnis berdasarkan fakta dan kondisi mereka sendiri dan

mempertimbangkan faktor-faktor HAKI yang di-alihkan.

Secara konsep, metode analitis tentunya lebih baik, karena metode ini berusaha

untuk mereview proses negosiasi arm’s-length itu sendiri, dengan

mempertimbangkan unsur-unsur yang turut dipertimbangkan oleh dua pihak yang

tidak memiliki hubungan istimewa. Proses negosiasi itu sendiri akan berdasarkan

pada fakta dan kondisi yang memang spesifik untuk negosiasi itu.

Dengan kata lain, untuk menjadi arm’s-length, apapun tarif yang nantinya

diputuskan oleh kedua belah pihak, adalah bukan merupakan hasil dari hubungan

yang non-market atau semata-mata perjanjian antara kedua belah pihak.9

Tentunya, pertanyaan klasik adalah bagaimana membawa ranah konseptual ini ke

dalam ranah yang mudah diimplementasi dalam praktik di lapangan.

Buku-buku teks yang ada10, menyebutkan adanya tiga metode:

1. Pendekatan Biaya (cost approach)

2. Pendekatan Pasar (market approach). Termasuk di dalamnya, metode

kesebandingan (comparability method)

3. Pendekatan Pendapatan (income approach)

9 Jeffrey A. Cohen, Intangible Assets – Valuation and Economic Benefit, 2005, John Wiley & Sons,

USA, halaman 6.

10 misalnya, Robert F. Reilly, Robert P. Schweihs, Valuing Intangible Assets, 1999, McGraw-Hill,

USA.

www.futurumcorfinan.com

Page 16

Perlu ditekankan di sini, bahwa penggunaan ke-tiga metode tersebut membutuhkan data

yang baik dan proyeksi data, menjadi kritikal untuk menentukan tarif yang wajar.

Analisa Transfer Pricing untuk Konteks Indonesia

Untuk kasus di Indonesia, yang menjadi pertanyaan adalah apakah memiliki database

yang dapat digunakan oleh wajib pajak untuk menentukan tarif yang wajar (pendekatan

pasar).

Tentunya keunggulan dari data databases adalah data tersebut :

diambil dari tarif royalti aktual yang sudah terjadi untuk produk-produk yang

diharapkan dapat diperbandingkan,

yang muncul dari negosiasi dan kemungkinan sudah ada beberapa transaksi yang

ada,

berasal dari transaksi antara pihak-pihak tanpa paksaan, tekanan, tuntutan hukum,

dapat mencerminkan profitabilitas segmen industri.

Kalau di Amerika Serikat, terdapat data-data yang diterbitkan oleh the Association of

University Technology Managers (AUTM) dan the Licensing Executives Society (LES).

Perlu dicatat bahwa walaupun tersedia database tersebut, bagaimana pihak wajib pajak

dapat melakukan penyesuaian untuk sampai kepada produk tertentu. Namun demikian,

adanya rentang harga wajar atau laba wajar tersebut dapat minimal memberikan

gambaran umum, walaupun tidak sangat membantu dalam penentuan produk khusus.

Namun demikian, kalaupun ada data rentang harga wajar atau laba wajar, misalkan untuk

tarif royalti untuk teknologi tertentu, misalkan 2% - 8%, hal ini tidak banyak memberikan

informasi berapa tarif royalti untuk penentuan pembayaran royalti, apakah harus diambil

rata-rata, misalnya 5%?

Sekalipun demikian, generalities don’t tell you anything about your particular deal.

Di samping itu, penggunaan metode perbandingan harga antara pihak yang independen

(comparable uncontrolled price/CUP) memerlukan data informasi dan analisa dalam

jumlah yang relatif banyak, dan analisa yang berbeda dapat memberikan hasil yang

sangat berbeda.

Sebagai contoh, untuk melakukan analisa kesebandingan atas paten, menurut Cohen

www.futurumcorfinan.com

Page 17

(2005), terdapat lima hal yang perlu dipertimbangkan11:

Fit, extension, or context

History

Scope

Useful remaining life

Likelihood of infringement

Peraturan perpajakan di Amerika Serikat (dikenal sebagai 482 Regulations)

mempertimbangkan analisa arus kas yang didiskonto (discounted cash flow - DCF)

sebagai ukuran atas potensi laba yang paling dapat diandalkan. Sekalipun demikian,

prosedur DCF sendiri menimbulkan kesulitan-kesulitan praktis, misalnya memerlukan

proyeksi yang mendetil atas pendapatan dan biaya yang terkait dengan penggunaan

aktiva/barang tak berwujud dan penentuan tingkat diskonto yang tepat dalam

menyelesaikan analisa. Analisa DCF ini, di samping kompleksitasnya, juga relatif akan

mudah dipertanyakan. Pihak Wajib Pajak, walaupun telah menghabiskan banyak waktu

dan tenaga kerja yang berpengalaman untuk membangun analisa DCF, kemungkinan

mendapati analisa DCF yang ada salah dimengerti oleh pihak fiskus, dan kemudian

ditolak untuk digunakan.

Sebelum lebih jauh mengenai metode praktis yang disarankan untuk konteks Indonesia,

ada baiknya melihat pada kasus Georgia-Pacific v. United States Plywood Corp.

Pada tahun 1970, dalam kasus Georgia-Pacific v. United States Plywood Corp. (318 F.

Supp. 1116), the U.S. District Court for the Southern District of New York menggunakan

15 faktor berikut ini untuk menentukan tarif royalti yang wajar12:

1. The royalties received by the patentee for the licensing of the patent in suit,

proving or tending to prove an established royalty.

2. The rates paid by the licensee for the use of other patents comparable to the

patent in suit.

3. The nature and scope of the license, as exclusive or nonexclusive, or as

restricted or nonrestricted in terms of territory or with respect to whom the

11

Jeffrey A. Cohen, Intangible Assets – Valuation and Economic Benefit, 2000, John Wiley & Sons, Inc., USA, halaman 93.

12 Georgia-Pacific Corporation v. United States Plywood Corporation, Civ. A. No. 99-195, 318

F.Supp. 1116; 1970 U.S. Dist. LEXIS 11541; 166 U.S.P.Q. (BNA) 235 (May 28, 1970).

www.futurumcorfinan.com

Page 18

manufactured product may be sold.

4. The licensor’s established policy and marketing program to maintain a patent

monopoly by not licensing others to use the invention or by granting licenses

under special conditions designed to preserve that monopoly.

5. The commercial relationship between the licensor and licensee, such as

whether they are competitors in the same territory in the same line of business,

or whether they are inventor and promoter.

6. The effect of selling the patented specialty in promoting sales of other products

of the licensee, the existing value of the invention to the licensor as a generator

of sales of non-patented items, and the extent of such derivative or convoyed

sales.

7. The duration of the patent and the term of the license.

8. The established profitability of the product made under the patent, its

commercial success, and its current popularity.

9. The utility and advantages of the patent property over the old modes or devices,

if any, that had been used for working out similar results.

10. The nature of the patented invention, the character of the commercial

embodiment of it as owned and produced by the licensor, and the benefits to

those who have used the invention.

11. The extent to which the infringer has made use of the invention and any

evidence probative of the value of that use.

12. The portion of the profit or of the selling price that may be customary in the

particular business or in comparable businesses to allow for the use of the

invention or analogous inventions.

13. The portion of the realizable profit that should be credited to the invention as

distinguished from non-patented elements, the manufacturing process, business

risks, or significant features or improvements added by the infringer.

14. The opinion testimony of qualified experts.

15. The amount that a licensor (such as the patentee) and a licensee (such as the

infringer) would have agreed upon (at the time the infringement began) if both

had been reasonably and voluntarily trying to reach an agreement, that is, the

amount obtain a license to manufacture and sell a particular article embodying

the patented invention—would have been willing to pay as a royalty and yet be

able to make a reasonable profit and which amount would have been

acceptable by a prudent patentee who was willing to grant a license.

www.futurumcorfinan.com

Page 19

Dari bacaan atas 15 faktor-faktor di atas, pada dasarnya dapat dikelompokkan menjadi 5

kelompok, sebagai berikut13:

1. Market Comparable royalties – Nomor 1 dan 2

2. Licensor’s Policies/Potential Terms – Nomor 3, 4, 5 dan 7

3. Technology – Nomor 9 dan 10

4. Profitability and Other Financial Metrics – Nomor 6, 8, 11, 12, 13, 14

5. Hypothetical Negotiation – Nomor 15

Tampaknya, ukuran berupa profitabilitas dan metrik keuangan lainnya mendominasi

faktor-faktor yang menentukan tarif royalti yang dianggap wajar.

Penentuan Tarif Royalti yang Wajar

Terdapat dua point yang penting mendasari penentuan tarif royalti atau fee non-royalti

lainnya yang wajar:

(1)

Sebagaimana diutarakan di awal bab ini, penentuan tarif royalti atau fee non-royalti

lainnya erat terkait dengan imbal hasil atas investasi. Dengan demikian, suatu tarif royalti

atau fee non-royalti sering didasarkan pada logika ekonomi dengan menggunakan model

keuangan yang mengkaitkan dua hal secara langsung:

investasi yang dibutuhkan untuk mengembangkan HAKI atau barang tidak

berwujud tersebut, dan

pendapatan yang diharapkan akan dihasilkan oleh penggunaan HAKI atau barang

tidak berwujud tersebut.

(2)

Pada waktu pihak-pihak independen akan mengadakan suatu transaksi, kondisi dari

hubungan komersial dan keuangan masing-masing pihak (misalnya mengenai harga

barang yang akan dijual dan dibeli, jasa yang akan diberikan dan persyaratan dan kondisi

(terms & conditions) isi perjanjian) pada umumnya akan ditentukan oleh kekuatan pasar

eksternal. Namun pada waktu transaksi tersebut dilakukan antara pihak-pihak yang

13

Glen S. Newman, How Reasonable is Your Royalty?, September 2008, Richard J. Gering and Jeffrey N. Press.

www.futurumcorfinan.com

Page 20

mempunyai hubungan istimewa, hubungan komersial dan keuangan tidak akan secara

langsung dipengaruhi oleh kekuatan pasar eksternal dengan tingkatan yang sama seperti

transaksi dengan pihak yang tidak mempunyai hubungan istimewa. Seberapa besar

perbedaan tersebut, inilah yang menjadi fokus fiskus.

Perlu dicatat bahwa pihak-pihak yang mempunyai hubungan istimewa biasanya tetap

berusaha mereplikasi ke-dinamis-an dari kekuatan pasar eksternal pada waktu

menegosiasikan transaksi. Pihak fiskus tidak seharusnya secara otomatis

mengasumsikan bahwa pihak-pihak yang mempunyai hubungan istimewa berusaha untuk

selalu memanipulasi laba mereka dari transaksi tersebut. Ada kemungkinan bahwa

memang ditemukan kesulitan untuk secara akurat menentukan harga pasar yang wajar,

pada saat kekuatan pasar eksternal sulit untuk dikuantifikasi atau bahkan tidak ada

(mengingat keunikan dari HAKI atau barang tidak berwujud) atau pada saat penggunaan

HAKI atau barang tidak berwujud tersebut membutuhkan penerapan strategi pemasaran

yang khusus.

Sebagai konsekuensi, pada saat menghitung tarif yang digunakan dalam transaksi antara

pihak-pihak yang mempunyai hubungan istimewa, pihak fiskus akan menerapkan

pengujian prinsip kewajaran dan kelaziman usaha, dalam rangka mengubah nilai transaksi

menjadi apa yang disebut nilai wajar yang mengacu ke pasar.

OECD (2010) mengingatkan bahwa pada waktu penyesuaian tersebut dilakukan14:

It is important to bear in mind that the need to make adjustments to approximate arm's

length transactions arises irrespective of any contractual obligation undertaken by the

parties to pay a particular price or of any intention of the parties to minimize tax. Thus, a

tax adjustment under the arm's length principle would not affect the underlying contractual

obligations for non-tax purposes between the associated enterprises, and may be

appropriate even where there is no intent to minimize or avoid tax. The consideration of

transfer pricing should not be confused with the consideration of problems of tax fraud or

tax avoidance, even though transfer pricing policies may be used for such purposes.

(Catatan : kalimat yang digaris-bawahi dilakukan untuk keperluan penekanan).

14

OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, July 2010, halaman 31.

www.futurumcorfinan.com

Page 21

Jadi dari dua hal di atas, ini berarti sangat relevan bahwa dalam dokumentasi Transfer

Pricing untuk melihat apakah tarif royalti atau fee non-royalti lainnya sudah menerapkan

prinsip kewajaran dan kelaziman usaha adalah perusahaan memiliki rencana bisnis

(business plan) yang baik. Sungguh beralasan untuk mengasumsikan bahwa

perusahaan tentunya akan memiliki rencana bisnis yang baik sebagai basis untuk

memulai suatu negosiasi penentuan tarif dengan pihak yang tidak mempunyai hubungan

istimewa. Rencana bisnis di sini bukan berarti suatu laporan yang harus berpuluh-puluh

lembar halaman dipenuhi dengan berbagai gambar dan chart yang warna-warni, dan tidak

selalu harus disiapkan oleh pihak konsultan. Rencana bisnis yang baik tentunya rencana

bisnis yang cukup memadai untuk memungkinkan pengambil keputusan atau manajemen

perusahaan untuk melihat seluruh aspek baik faktor eksternal maupun internal, termasuk

resiko, dan dampaknya ke depan bagi masa depan perusahaan.

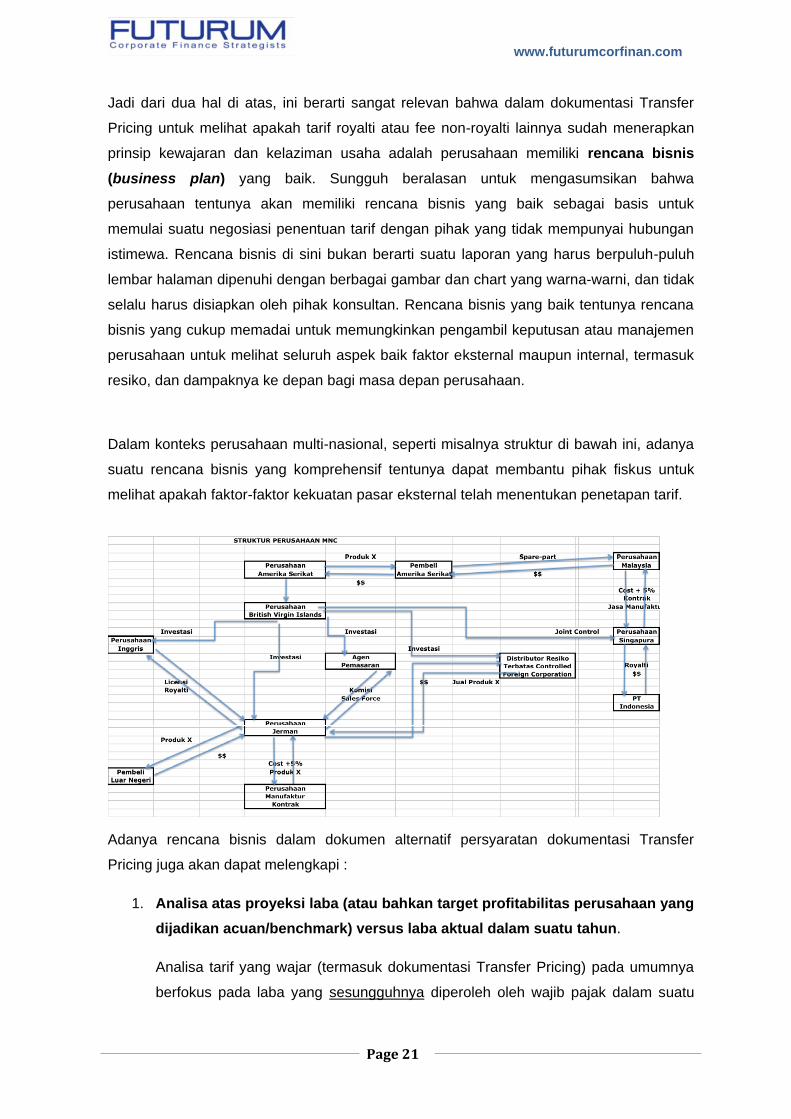

Dalam konteks perusahaan multi-nasional, seperti misalnya struktur di bawah ini, adanya

suatu rencana bisnis yang komprehensif tentunya dapat membantu pihak fiskus untuk

melihat apakah faktor-faktor kekuatan pasar eksternal telah menentukan penetapan tarif.

Adanya rencana bisnis dalam dokumen alternatif persyaratan dokumentasi Transfer

Pricing juga akan dapat melengkapi :

1. Analisa atas proyeksi laba (atau bahkan target profitabilitas perusahaan yang

dijadikan acuan/benchmark) versus laba aktual dalam suatu tahun.

Analisa tarif yang wajar (termasuk dokumentasi Transfer Pricing) pada umumnya

berfokus pada laba yang sesungguhnya diperoleh oleh wajib pajak dalam suatu

www.futurumcorfinan.com

Page 22

tahun fiscal. Hal ini tentunya juga menimbulkan permasalahan (bahkan sengketa

pajak dengan wajib pajak) mengingat keputusan penentuan tarif royalti atau fee

non-royalti adalah keputusan bisnis (business decision) yang pada umumnya

ditentukan pada waktu wajib pajak mengadakan suatu transaksi dengan baik pihak

yang mempunyai hubungan istimewa atau tidak. Keputusan bisnis sendiri

mengandung resiko, dimana laba yang diharapkan diperoleh pada suatu tahun

fiskal dapat tidak terealisasi, atau bahkan bergeser ke tahun-tahun fiskal

berikutnya. Apakah hal ini sudah dipertimbangkan pada awal tahun? Tampaknya

dokumentasi Transfer Pricing berdasarkan PER-43 tidak melihat hal ini sebagai

faktor yang penting untuk dipertimbangkan.

Di samping itu, rencana bisnis juga dapat mencakup target laba yang diharapkan

oleh perusahaan multi-nasional dari penggunaan HAKI atau pemanfaatan barang

tidak berwujud lainnya, terlepas dari berapa tarif royalti atau fee non-royalti yang

akan disetujui.

Dalam rencana bisnis dan analisanya terhadap laba atau rugi yang terjadi selama

satu tahun fiskal atau dalam beberapa tahun fiskal , akan tercermin interaksi

antara laba yang diproyeksikan dengan laba atau rugi yang sesungguhnya terjadi

(projected vs. actual), informasi mana memberikan pemahaman yang lebih jauh

terhadap transaksi yang dilakukan oleh wajib pajak dengan pihak yang mempunyai

hubungan istimewa.

2. Analisa atas karakteristik HAKI atau barang tidak berwujud tersebut.

Penggunaan atau manfaat dari HAKI atau barang tidak berwujud lainnya pada

umumnya berbeda dengan transfer antar-perusahaan yang membutuhkan

penilaian, di mana syarat dan kondisi penggunaan hak atau lisensi tersebut

ditentukan untuk periode waktu yang relatif lebih panjang, misalnya dibandingkan

dengan penjualan produk yang berwujud, penyediaan jasa dan lain-lain.

Mengingat jangka waktunya yang lebih panjang, maka mengkaitkan tarif royalti

apakah wajar atau tidak pada suatu tahun fiskal menjadi suatu yang dapat

diperdebatkan. Secara konseptual, tarif royalti atau fee non-royalti lainnya

selayaknya lebih dikaitkan dengan laba, penjualan atau metrik keuangan lainnya

yang bersifat proyeksi ke depan – alih-alih menggunakan hasil yang aktual.

Penggunaan pandangan yang sempit (narrow view) dengan hanya melihat hasil

aktual setiap tahun, tanpa mengkaitkan ke rencana bisnis dan hasil aktual

www.futurumcorfinan.com

Page 23

beberapa tahun, akan menciptakan tambahan resiko kepada wajib pajak, yaitu:

tarif royalti atau fee non-royalti dan jumlahnya dapat dianggap terlalu tinggi

oleh pihak fiskus, dibandingkan dengan tarif pihak yang dijadikan acuan.

margin wajib pajak sesudah beban royalti atau fee non-royalti lainnya dapat

dianggap terlalu tinggi oleh pihak fiskus, dibandingkan dengan hasil pihak

yang dijadikan acuan.

Wajib pajak menderita rugi fiskal setelah beban royalti atau fee non-royalti

lainnya, yang dianggap oleh pihak fiskus, selayaknya, wajib pajak tidak

menderita rugi fiskal mengingat wajib pajak masih mampu membayar

royalti atau fee non-royalti kepada pihak yang mempunyai hubungan

istimewa.

3. Analisa atas tarif royalti atau fee non-royalti lainnya yang dapat disesuaikan

(updated) secara periodik

Mengingat ke-dinamis-an lingkungan bisnis serta nilai HAKI atau barang tidak

berwujud dapat mengalami perubahan, analisa kesebandingan sendiri tidak

mengakomodasi kemungkinan perubahan tersebut tarif tersebut. Misalnya, kalau

tarif di negara lain tidak berubah, maka dengan menggunakan tarif yang tetap di

dalam negeri, secara PER-43, tentunya hal tersebut masih dianggap memenuhi

prinsip kewajaran dan kelaziman usaha. Review atas rencana bisnis yang

disesuaikan secara periodik memungkinkan manajemen perusahaan/wajib pajak

untuk melihat keperluan untuk menegosiasikan ulang tarif royalti atau fee non-

royalti lainnya. Hal ini harusnya terjadi mengingat bahwa negosiasi selalu

dititikberatkan pada dampak dari faktor pasar eksternal – kalau tentunya transaksi

dilakukan dengan pihak yang tidak mempunyai hubungan istimewa. Tarif royalti

atau fee non-royalti lainnya yang tidak pernah mengalami perubahan untuk

beberapa tahun fiskal tentunya menimbulkan pertanyaan.

Dengan demikian, penetapan tarif royalti atau fee non-royalti lainnya yang wajar, tidak

harus selalu melibatkan proses analisa kesebandingan dan mencari perusahaan

pembanding. Keputusan tarif adalah keputusan bisnis semata, yang tentunya adalah

merupakan imbal hasil atas investasi. Dari sudut pandang perusahaan multi-nasional,

investasi yang dilakukan di setiap negara adalah merupakan portofolio asset mereka, dan

pengembalian investasi dalam HAKI atau barang tidak berwujud, diusahakan dapat

www.futurumcorfinan.com

Page 24

diperoleh dari pembayaran royalti atau fee non-royalti dari setiap negara. Dengan

demikian, metode penentuan tarif royalti atau fee non-royalti, terlepas apakah

menerapkan prinsip kewajaran atau kelaziman usaha, selayaknya diserahkan seluruhnya

kepada pihak wajib pajak dan pihak lain, baik yang mempunyai hubungan istimewa atau

tidak. Penentuan tarif tersebut dapat berdasarkan ketentuan 25%15, metode biaya-plus

atau bentuk-bentuk yang lainnya, seperti:

Royalti yang wajar = investment rate of return – fair or normal rate of return

Royalti yang wajar = interest cost of capital in the capital budgeting

Royalti yang wajar = royalti rate yang dihitung dikurangi faktor diskonto (misalnya

ditentukan 25% - 35% untuk faktor-faktor ekstraneous – sebagai contoh, seberapa

cepat, produk dapat dipasarkan dan menghasilkan pendapatan, ke-eksklusif-an

dari HAKI, feature produk yang kompetitif, pangsa pasar yang sudah ada dan

target ke depan, dan lain-lain).

Kesimpulan

Transaksi penentuan tarif royalti atau fee non-royalti lainnya antara wajib pajak dengan

pihak yang mempunyai hubungan istimewa maupun tidak, tentunya melibatkan negosiasi

yang didukung oleh rencana bisnis (business plan) dengan menggunakan bisnis model

perusahaan atau grup perusahaan multi-nasional. Negosiasi tersebut tentunya

dipengaruhi oleh faktor-faktor pasar eksternal. Jadi tidak semata-mata meminta tarif royalti

yang serendah mungkin.

Penentuan tarif yang wajar termasuk proses negosiasi (akan tergambar sebagian dalam

rencana bisnis) tentunya harus memiliki substansi komersial, dimana sejauh mana arus

kas di masa mendatang diharapkan akan mengalami perubahan signifikan sebagai akibat

penggunaan HAKI atau pemanfaatan barang tidak berwujud tersebut. Analisa

kesebandingan untuk satu periode, tanpa melihat Rencana Bisnis, dan untuk beberapa

periode, tentunya tidak memberikan gambaran yang lengkap.

Metode penentuan tarif royalti atau fee non-royalti yang timbul dari penggunaan HAKI atau

pemanfaatan barang tidak berwujud dapat diserahkan seluruhnya kepada wajib pajak,

mengingat transaksi tersebut merupakan transaksi bisnis dan keputusan yang timbul

15

Lihat Russell L. Parr, Royalty Rates for Licensing Intellectual Property, 2007, John Wiley & Sons, USA, dan, Robert Feinschreiber, Transfer Pricing Methods – an Applications Guide, 2004, John Wiley & Sons, USA.

www.futurumcorfinan.com

Page 25

dengan pihak lain merupakan keputusan bisnis, yang pada umumnya ditetapkan pada

awal transaksi. Analisa kesebandingan pada hasil yang aktual kembali menjadi tidak

terlalu tepat.

Menutup bab ini, penulis ingin mengutip Stephen Albainy-Jenei (2005)16

I say that the “correct” royalty rate is the maximum royalty rate that the licensee is

willing to pay that meets the minimum royalty rate the licensor is willing to accept. If

you are only willing to pay 3% and the university will only accept 6%, then you’ll have no

deal (and I’d argue you shouldn’t!). Why front your capital on a business venture that you

can’t afford to pursue?

Considering that the total investment required for the development can be hundreds of

millions of dollars, in many cases only a small royalty rate is economically reasonable

depending upon the expected sales volume. If the expected sales volume doubles, the

reasonable royalty rate payable will likewise increase. However, as the amount of

investment capital increases, the maximum royalty rate payable to the university will

decrease. In that case, the range of reasonable royalty rates can easily vary from 1%-

12% (or even well outside this range) depending upon the expected sales.

In light of this, guide books of reasonable royalty rates don’t seem all that helpful.

~~~~~~ ####### ~~~~~~

16

Stephen Albainy-Jenei, What’s a Reasonable Royalty Rate?, 2005, http://www.patentbaristas.com/archives/2005/11/17/whats-a-reasonable-royalty-rate.

www.futurumcorfinan.com

Page 26

Disclaimer

This material was produced by and the opinions expressed are those of FUTURUM as of the date

of writing and are subject to change. The information and analysis contained in this publication

have been compiled or arrived at from sources believed to be reliable but FUTURUM does not

make any representation as to their accuracy or completeness and does not accept liability for any

loss arising from the use hereof. This material has been prepared for general informational

purposes only and is not intended to be relied upon as accounting, tax, or other professional

advice. Please refer to your advisors for specific advice.

This document may not be reproduced either in whole, or in part, without the written permission of

the authors and FUTURUM. For any questions or comments, please post it at

www.futurumcorfinan.com

© FUTURUM. All Rights Reserved