bbaw3103

of 21

Transcript of bbaw3103

Isi KandunganPerkara

1.1 : Pengenalan kepada Syarikat Padiberas Nasional Berhad (BERNAS) dan Syarikat Nestle.

1.2 : Pengiraan Tafsiran nisbah kecairan dan nisbah pengurusan aset Syarikat Padiberas Nasional Berhad (BERNAS) bagi tahun 2012

1.3 : Pengiraan Tafsiran nisbah kecairan dan nisbah pengurusan aset Syarikat Nestle

1.4 : Perbandingan nisbah kecairan dan nisbah pengurusan aset bagi Syarikat Padiberas Nasional Berhad (BERNAS) dan Syarikat Nestle .

1.5 : Ringkasan

1.6 : Rujukan

1.1: Pengenalan kepada Syarikat Padiberas Nasional Berhad (BERNAS) dan Syarikat Nestle.

Saya telah memilih Syarikat Padiberas Nasional Berhad (BERNAS) dan Syarikat Nestle untuk tugasan kali ini bagi menilai kedudukan kecairan syarikat tersebut serta penilaian terhadap kecekapannya dalam pengurusan aset-aset . Seperti yang sedia maklum , kedua-dua syarikat ini merupakan syarikat dari sektor barangan pengguna yang tersenarai di Bursa Malaysia .

Syarikat Padiberas Nasional Berhad atau lebih dikenali sebagai BERNAS merupakan pengeluar beras padi terbesar di Malaysia . Januari 1996 merupakan tarikh penswastaan pengeluar produk beras ini dan disenaraikan dalam bursa Malaysia pada tanggal 25 Ogos 1997. Apabila menjadi rakan kongsi Negara , Syarikat ini serta kumpulan-kumpulan lain yang terlibat sama dalam perolehan dan pemprosesan padi , serta pengimportan , pergudangan , pengedaran dan pemasaran di Malaysia . Prestasi nilai pengeluaran beras telah dipacu rapi oleh BERNAS melalui kerjasama yang begitu mantap dengan komuniti petani serta pengilang yang terlibat dalam meningkatkan pola pencapaian yang merangkumi kepelbagaian aspek , contohnya seperti pengeluaran serta aktiviti memunca berasnya demi kualiti serta melaksanakan penjanaan terhadap pertumbuhan dalam sektor ini . Disebabkan beras menjadi hidangan utama setiap penduduk Malaysia , produk yang dikeluarkan oleh syarikat ini menjadi lebih komited dalam visi memberikan kesejahteraan kepada negara .

Sumber Gambar : Bernas Corporate Video 2012

Dalam usaha menjadikan pencapaian matlamat seiring dengan waktu , kepelbagaian produk baru dan sampingan turut diperkenalkan , yang memberi penekanan kepada tiga aspek penting iaitu , pembinaan jenama , prestasi dan perkhidmatan pelanggan . Disamping itu , menggunakan kelebihan sedia ada serta melaksanakan penambahbaikan dari segi kecekapan baru terutamanya . Antara produk yang diadaptasikan oleh syarikat ini merangkumi lapan jenis beras yang terdiri daripada , Beras Perang , Beras Wangi , Beras Pulut , Beras Hancur , Beras Putih Tempatan , Beras Putih Import , Beras Basmati , dan Beras Rebus .

Sumber Gambar : Portal Rasmi Syarikat Bernas

Kira-kira 800,000 tan metric padi setahun diperolehi melalui petani tempatan yang merupakan pengilang dibawah Skim Kilang Padi Bumiputera . Skim ini terdiri daripada 50 premis yang merupakan pusat pembelian padi dan 32 Kilang Beras Bernas di seluruh Malaysia . Walaubagaimanapun , BERNAS akan menghasilkan padi kira-kra 400,000 tan metric setiap tahun , Ini bermakna kira-kira 270,000 tan metric padi yang dikeluarkan daripada jumlah beras yang dihasilkan oleh semua kilang padi di Malaysia . Beras tempatan dan beras diimport kedua-duanya diperolehi oleh BERNAS , sekali gus dapat menjadi pengedar utama kepada pemborong yang berlesen serta membekalkan bekalan ini kepada pengguna dan pengguna akhir melalui anak syarikat BERNAS .

Pelbagai aktiviti lain dilakukan oleh Syarikat Padiberas Nasional Berhad , antaranya adalah seperti Program Rakan Ladang , yang merupakan pakatan strategic antara syarikat tersebut dengan agensi-agensi kerajaan serta petani dalam misi meningkatkan pola pendapatan , pasaran dan pengeluaran melalui pendedahan serta penggunaan terhadap teknologi masa kini .

Berikut merupakan Penyata Pendapatan Syarikat Padiberas Nasional Berhad ( BERNAS ) Pada tahun berakhir 31 Disember 2012 :

NotaKumpulanRM000SyarikatRM000

Pendapatan436322713107216

Lain-lain pendapatan52012140095

Perubahan dalam inventori siap

Barang-barang dan kerja dalam proses151792144106

Bahan-bahan mentah dan bahan-bahan6(3125579)(2795060)

Kos Kakitangan7(178135)(80346)

Susut Nilai14(36804)(21020)

Perbelanjaan Lain(260796)(168795)

Kos Kewangan9(58502)(49124)

Bahagian keuntungan syarikat-syarikat bersekutu20808-

Keuntungan sebelum cukai10165176176982

Perbelanjaan cukai pendapatan11(47738)(49659)

Keuntungan bagi tahun117438127323

Keuntungan yang boleh diagihkan kepada :

Pemegang saham syarikat109942127323

Kepentingan bukan mengawal7496-

117438127323

pendapatan sesaham diagihkankepada para pemegang saham syarikat (sen sesaham) :

asas / dicairkan, bagi keuntungan selepas cukai1223.4

(rujuk laporan tahunan Bernas 2012)Berikut merupakan penyata kedudukan kewangan (kumpulan) Syarikat Padiberas Nasional Berhad bagi tahun berakhir 31 Disember 2012 :1 JanuariNota2012RM000

KUMPULAN

Aset

Aset bukan semasa

Hartanah , loji dan peralatan14467118

Pelaburan dalam syarikat bersekutu16327289

Pelaburan lain1745655

Aset Tidak Ketara1840139

Aset Cukai Tertunda1955602

935803

Aset Semasa

Inventori20918670

Perdagangan dan lain-lain belum terima21692707

Cukai boleh pulih217

Wang tunai dan baki di bank22398604

2010198

Jumlah Aset2946001

Ekuiti dan Liabiliti

Liabiliti Semasa

Tanggungan manfaat persaraan13620

Pinjaman Jangka Pendek590107

Pemiutang Perdagangan dan pemiutag lain198408

Dividen belum bayar42336

Cukai belum bayar17942

862413

Aset Semasa Bersih1147785

Liabiliti bukan semasa

Tanggungan manfaat persaraan2396681

Pinjaman Jangka Panjang24771364

Liabiliti Cukai Tertunda1919152

887197

Jumlah Liabiliti1749610

Ekuiti yang berkaitan dengan pemegang saham syarikat

Modal Saham28470402

Keuntungan Terkumpul29609720

Rizab-rizab lain3022407

1102529

Kepentingan bukan mengawal93862

Jumlah ekuiti1196391

Jumlah ekuiti dan liabiliti2946001

(rujuk laporan tahunan Bernas 2012)Seterusnya , Syarikat Nestle , yang merupakan pengeluar barangan makanan multinasional . Mempunyai kepelbagaian jenama seperti MILO , NESCAFE , MAGGI , NESPRAY , KIT KAT dan lain-lain. Nestle merekod pengeluaran sebanyak 300 produk halal di Malaysia . 1912 merupakan tahun paling bermakna buat syarikat Nestle di Malaysia kerana merupakan tahun penubuhan yang menggunakan nama Anglo-Swiss Condensed Milk di Pulau Pinang . Peningkatan demi peningkatan dapat dilihat apabila perniagaan ini dikembangkan di Kuala Lumpur pada tahun 1939 . Pada tahun 1962 pula , kilang yang pertama telah ditubuhkan di Petaling Jaya . Kesinambungan kejayaan itu dapat dilihat apabila syarikat tersebut Berjaya mengeluarkan produk dalam tujuh kilang yang beroperasi di ibu pejabat di Mutiara Damansara .

Ringkasan Kewangan Kumpulan Nestle (Malaysia) Berhad :2012(RM000)

Perolehan4556423

Aliran Pendapatan / Tunai

Keuntungan sebelum cukai637668

% daripada perolehan14.0%

keuntungan selepas cukai dan kepentingan minoriti505352

% daripada perolehan11.1%

Dividen yang dibayar dan dicadangkan (bersih)492450

susut nilai aset tetap101601

aliran tunai (untung + susut nilai + pelunasan)606953

perbelanjaan modal158442

dana pemegang saham751206

Kakitangan6159

Kilang7

Sesaham

harga pasaran***62.84

Pendapatan*215.50

nisbah pendapatan harga29.16

dividen (bersih)210.00

hasil dividen3.3

lindungan dividen*1.0

dana pemegang saham3.20

Aset ketara bersih**2.94

(Rujuk lapaoran tahunan Nestle 2012)Penyata kedudukan kewangan pada 31 Disember 2012 :

NotaKumpulanRM000SyarikatRM000

Aset

hartanah, loji dan peralatan3945812-

Barangan461024-

pelaburan dalam anak syarikat5-188022

pelaburan dalam syarikat bersekutu632173000

Aset cukai tertunda732412-

perdagangan dan lain-lain penghutang822001-

jumlah aset bukan semasa1064466191022

perdagangan dan lain-lain penghutang8394144441590

Inventori9411170-

aset cukai semasa79628

tunai dan setara tunai1034593-

jumlah aset semasa840703441618

jumlah aset1905169632640

Ekuiti

modal saham234500234500

Rizab3205033000

perolehan tertahan484656363643

jumlah ekuiti yang diagihkan kepada pemilik syarikat11751206631143

liabiliti

pinjaman dan peminjaman1295167-

faedah pekerja1354546-

Liabiliti cukai tertunda774858-

Jumlah liabiliti bukan semasa224571-

pinjaman dan peminjaman .124223-

perdagangan dan pemiutang lain .148720451497

cukai53124-

Jumlah liabiliti semasa9293921497

jumlah liabiliti11539631497

jumlah ekuiti dan liability1905169632640

(rujuk laporan tahun nestle 2012)

1.2: Pengiraan Tafsiran nisbah kecairan dan nisbah pengurusan aset Syarikat Padiberas Nasional Berhad (BERNAS) bagi tahun 2012

Nisbah Kecairan :

1.Modal Kerja Bersih

Modal Kerja Bersih Syarikat BERNAS bagi tahun 2012 dikira seperti berikut :

Modal Kerjaa Bersih = Aset Semasa Liabiliti Semasa

= RM2010198 RM862413 =RM1147785

Berdasarkan pengiraan diatas , jumlah Modal kerja bersih menunjukkan syarikat ini mampu melunaskan hutang jangka pendek dan memiliki dana lebihan bagi menguruskan operasi harian mereka .

2.Nisbah Semasa

Nisbah Semasa Syarikat BERNAS bagi tahun 2012 dikira seperti berikut :

Nisbah Semasa = Aset Semasa / Liabiliti Semasa

= RM2010198 / RM862413 = 2.33

Merujuk pengiraan diatas , Nisbah semasa syarikat ini adalah 2.33 . Ini menunjukkan bahawa setiap ringgit liability semasa , syarikat Padiberas Nasional Berhad ( BERNAS ) hanya mempunyai RM2.33 aset semasa untuk pembayaran . Walaubagaimanapun , jika nisbah semasa ini dikaitkan dengan modal kerja bersih , ia dianggap positif kerana nisbah tersebut melebihi daripada 1.0 .

3.Nisbah Cepat

Nisbah Cepat Syarikat BERNAS Pada tahun 2012 dikira seperti berikut :

Nisbah Cepat = Aset Semasa (Inventori + Aset bayar dahulu) / Liabiliti Semasa

= RM2010198 RM918670 / RM862413 = 1.27 kaliNisbah ini menunjukkan ujian kecairan yang lebih berbanding dengan ujian kecairan sebelum ini . berdasarkan pengiraan diatas , nisbah cepat Syarikat Padiberas Nasional Berhad ( Bernas ) adalah sebanyak 1.27 kali . Nisbah ini mengetepikan aspek inventori dan belanja bayar dahulu kerana ia tidak boleh ditukar kepada tunai .

Nisbah Pengurusan Aset :

1.Pusing Ganti Akaun Belum Terima

Pusing Ganti Akaun Belum Terima Syarikat BERNAS Pada tahun 2012 dikira seperti berikut :

Pusing Ganti Akaun Belum Terima = Jualan Kredit / Akaun Belum Terima

= RM3632271 / RM692707 = 5.24 kali

Nisbah ini mengukur kebolehan Syarikat ini dalam mengutip hutang . Secara tidak langsung menyediakan akaun belum terima dikumpul sepanjang tahun direkod . Berdasarkan pengiraan diatas , pusing ganti Akaun belum terima adalah sebanyak 5.24 kali .

2.Tempoh Kutipan Purata

Tempoh Kutipan Purata Syarikat BERNAS Pada tahun 2012 dikira seperti berikut :

Tempoh Kutipan Purata = 360 hari / Pusing Ganti akaun belum terima = 360 / 5.24 = 68.70 hari

Syarikat ini mengambil masa selama 68.70 hari untuk mengutip hutang atau lebih dikenali sebagai menuntut akaun belum terima dalam tempoh satu tahun .

3.Pusing Ganti Inventori

Pusing Ganti Inventori Syarikat BERNAS Pada Tahun 2012 dikira seperti berikut :

Pusing Ganti Inventori = Kos barang dijual / inventori = RM3632271 / RM918670 = 3.95 kali

Jumlah menunjukkan pusing ganti inventori syarikat ini adalah sebanyak 3.95 kali . Ini bermakna , syarikat tersebut dapat menjual 3.95 kali inventori dalam masa satu tahun .

4.Tempoh Purata Jualan Inventori

Tempoh Purata Jualan Inventori Syarikat BERNAS Pada Tahun 2012 dikira seperti berikut :

Tempoh Purata Jualan Inventori = 360 / Pusing ganti inventori

= 360 / 3.95 kali = 91.14 hari

Tempoh ini menunjukkan bilangan hari yang di ambil oleh Syarikat Padiberas Nasional Berhad bagi pusingan jualan inventori . Berdasarkan keputusan pengiraan , tempoh purata jualan inventori yang diambil oleh syarikat ini adalah selama 91.14 hari .

5.Pusing Ganti Aset Tetap

Pusing Ganti Aset Tetap Syarikat BERNAS Pada Tahun 2012 dikira seperti berikut :

Pusing Ganti Aset Tetap = Jualan / Aset Tetap Bersih

= RM3632271 / RM1147785 =3.16 kaliKecekapan syarikat ini menggunakan aset-aset tetap untuk menghasilkan jualan adalah sebanyak 3.16 kali .

6.Pusing Ganti Jumlah Aset

Pusing Ganti Jumlah Aset Syarikat BERNAS Pada tahun 2012 dikira seperti berikut :

Pusing Ganti Jumlah Aset = Jualan / Jumlah Aset

= RM3632271 / RM2946001 = 1.23 kaliBerdasarkan pengiraan , pusing ganti jumlah aset syarikat ini adalah sebanyak 1.23 kali .

1.3: Pengiraan Tafsiran nisbah kecairan dan nisbah pengurusan aset SyarikatNestle

Nisbah Kecairan :

1. Modal Kerja Bersih

Modal Kerja Bersih Syarikat Nestle bagi tahun 2012 dikira seperti berikut :

Modal Kerjaa Bersih = Aset Semasa Liabiliti Semasa

= RM840703 RM929392 = - RM88689

Berdasarkan pengiraan diatas , jumlah Modal kerja bersih menunjukkan syarikat ini tidak mampu melunaskan hutang jangka pendek .

2. Nisbah Semasa

Nisbah Semasa Syarikat Nestle bagi tahun 2012 dikira seperti berikut :

Nisbah Semasa = Aset Semasa / Liabiliti Semasa

= RM840703 / RM929392 = 0.90

Merujuk pengiraan diatas , Nisbah semasa syarikat ini adalah 0.90 . Ini menunjukkan bahawa setiap ringgit liability semasa , syarikat NESTLE mempunyai RM0.90 aset semasa untuk pembayaran .

3.Nisbah Cepat

Nisbah Cepat Syarikat Nestle Pada tahun 2012 dikira seperti berikut :

Nisbah Cepat = Aset Semasa (Inventori + Aset bayar dahulu) / Liabiliti Semasa

= RM840703 RM411170 / RM929392 = 0.46 kali

Berdasarkan pengiraan diatas , nisbah cepat Syarikat Nestle adalah sebanyak 0.46 kali . Nisbah ini mengetepikan aspek inventori dan belanja bayar dahulu kerana ia tidak boleh ditukar kepada tunai .

Nisbah Pengurusan Aset :

1.Pusing Ganti Akaun Belum Terima

Pusing Ganti Akaun Belum Terima Syarikat Nestle Pada tahun 2012 dikira seperti berikut :

Pusing Ganti Akaun Belum Terima = Jualan Kredit / Akaun Belum Terima

= RM4556423 / RM394144 = 11.56 kali

Nisbah ini mengukur kebolehan Syarikat Nestle dalam mengutip hutang . Secara tidak langsung menyediakan akaun belum terima dikumpul sepanjang tahun direkod . Berdasarkan pengiraan diatas , pusing ganti Akaun belum terima adalah sebanyak 11.56 kali .

2.Tempoh Kutipan Purata

Tempoh Kutipan Purata Syarikat Nestle Pada tahun 2012 dikira seperti berikut :

Tempoh Kutipan Purata = 360 / pusing ganti akaun belum terima = 260 / 11.56 = 31.14 hari

Syarikat ini mengambil masa selama 31.14 hari untuk mengutip hutang atau lebih dikenali sebagai menuntut akaun belum terima dalam tempoh satu tahun .

3.Pusing Ganti Inventori

Pusing Ganti Inventori Syarikat Nestle Pada Tahun 2012 dikira seperti berikut :

Pusing Ganti Inventori = Kos Barang di jual / inventori = RM4556423 / RM929392 = 4.90 kali

Jumlah menunjukkan pusing ganti inventori syarikat ini adalah sebanyak 4.9 kali . Ini bermakna , syarikat tersebut dapat menjual 4.9 kali inventori dalam masa satu tahun .

4.Tempoh Purata Jualan Inventori

Tempoh Purata Jualan Inventori Syarikat Nestle Pada Tahun 2012 dikira seperti berikut :

Tempoh Purata Jualan Inventori = 360 / Pusing ganti inventori

= 360 / 4.9 = 73.47 hari

Tempoh ini menunjukkan bilangan hari yang di ambil oleh Syarikat Nestle bagi pusingan jualan inventori . Berdasarkan keputusan pengiraan , tempoh purata jualan inventori yang diambil oleh syarikat ini adalah selama 73.47 hari .

5.Pusing Ganti Aset Tetap

Pusing Ganti Aset Tetap Syarikat Nestle Pada Tahun 2012 dikira seperti berikut :

Pusing Ganti Aset Tetap = Jualan / Aset Tetap Bersih

= RM4556423 / RM1064466 = 4.28 kaliKecekapan syarikat ini menggunakan aset-aset tetap untuk menghasilkan jualan adalah sebanyak 4.28 kali .

6.Pusing Ganti Jumlah Aset

Pusing Ganti Jumlah Aset Syarikat Nestle Pada tahun 2012 dikira seperti berikut :

Pusing Ganti Jumlah Aset = Jualan / Jumlah Aset

= RM4556423 / RM1905169 = 2.39 kaliBerdasarkan pengiraan , pusing ganti jumlah aset syarikat ini adalah sebanyak 2.39 kali .

1.4: Perbandingan nisbah kecairan dan nisbah pengurusan aset bagi Syarikat Padiberas Nasional Berhad (BERNAS) dan Syarikat Nestle .

. Nisbah kecairan terbahagi kepada tiga , iaitu Modal kerja bersih , Nisbah semasa dan juga nisbah cepat . Seperti pengiraan yang disertakan sebelum ini , bagi modal kerja bersih jelas menunjukkan Syarikat Bernas dan Syarikat Nestle berupaya menjelaskan hutang jangka pendek serta mempunyai dana lebihan . Walaubagaimanapun , Syarikat Bernas merekodkan dana lebihan yang lebih tinggi sebanyak RM1147785 berbanding dengan Syarikat Nestle dengan dana lebihan sebanyak RM88689 dalam menguruskan operasi harian mereka . Pengiraan ini bukanlah berbentuk nisbah , tetapi mampu untuk mengukur kecairan organisasi perniagaan secara menyeluruh .

Manakal Nisbah Semasa Syarikat Bernas adalah sebanyak 2.33 dan Syarikat Nestle sebanyak 0.90 . Rekod pengiraan ini menunjukkan bahawa Syarikat Bernas lebih mampu dalam memnuhi tuntutan pinjaman jangka pendek dengan menggunakan aset semasa . Hal ini demikian kerana semakin tinggi nilai nisbah , semakin baik kedudukan kecairan syarikat . Secara tidak langsung Syarikat mampu menjelaskan hutang jangka pendek dengan menggunakan aset semasanya. Nisbah ini juga boleh dikaitkan dengan modal kerja bersih seperti yang dinyatakan sebelum ini. Seterusnya , dari segi nisbah cepat pula , Syarikat Bernas turut mencatatkan rekod yang lebih baik dengan nisbah 1.27 berbanding dengan Syarikat Nestle dengan nisbah 0.46. Pengiraan ini menunjukkan bahawa semakin tinggi nisbah aset cepat berbanding dengan liability semasa , semakin baik tahap kecairan syarikat dalam melangsaikan hutang jangka pendek dalam kadar segera .

Beralih pula kepada Nisbah Pengurusan aset yang terbahagi kepada enam bahagian iaitu , Pusing ganti akaun belum terima , tempoh kutipan purata , pusing ganti inventori , tempoh jualan inventori , pusing ganti aset tetap dan juga pusing ganti jumlah aset . Bagi pusing ganti akaun belum terima , SyarikatBernas adalah kurang memuaskan dengan nisbah sebanyak 5.24 kali berbanding dengan Syarikat Nestle sebanyak 11.56 kali . Ini menunjukkan jabatan kredit dalam pengutipan hutang syarikat Bernas kurang cekap berbanding Syarikat Nestle kerana aspek ini menentukan sejauh mana syarikat dapat mengutip hutang , mengurangkan rekod hutang lapuk dan bagi menggunakan dana yang dikumpul melalui pengutipan hutang untuk melaksanakan pelaburan yang seterusnya .

Manakala tempoh kutipan purata syarikat Nestle adalah sebanyak 31.14 hari , rekod yang lebih baik berbanding dengan Syarikat Bernas yang menerima nisbah sebanyak 68.70 hari . Berdasarkan module Pengurusan kewangan , jika kredit Syarikat ialah 30 hari , tempoh kutipan purata selama 68.70 hari adalah kurang memuaskan . Secara purata , para pelanggan tidak melunaskan hutang dalam tempoh yang telah dijadualkan dan pihak pengurusan kewangan syarikat kurang cekap atau salah satu daripada kelemahan tersebut .

Dari segi pusing ganti Inventori , pengiraan menunjukkan bahawa Syarikat Nestle lebih memuaskan dengan nisbah 4.90 kali berbanding dengan Syarikat Bernas sebanyak 3.95 kali . Ini menandakan bahawa Syarikat Nestle tidak menyimpan inventori berlebihan . Hal ini demikian kerana , jika inventori berlebihan syarikat akan dilihat sebagai kurang produktif . Selain itu , dana untuk dilabur di tempat lain juga akan terikat , dan kos membawa serta menyimpan inventori adalah tinggi dan syarikat juga akan mengalami risiko keusangan atau kerosakan .

Seterusnya beralih pula kepada nisbah bagi tempoh purata jualan inventori , Ternyata Syarikat Nestle lebih memuaskan dengan nisbah sebanyak 73.47 hari berbanding dengan nisbah yang di rekod oleh Syarikat Bernas sebanyak 91.14 hari . Hal ini demikian kerana , purata tersebut menunjukkan bilangan hari yang diambil oleh syarikat dalam proses jualan inventori . Jadi , sekiranya tempoh jualan tersebut terlalu tinggi , ia menandakan syarikat mengambil waktu yang agak lama untuk mencatat rekod jualan inventori yang terjual .

Nisbah Pengurusan Aset yang kelima pula ialah nisbah pusing ganti aset tetap . Pengiraan sebelum ini menunjukkan Syarikat Bernas merekod nisbah sebanyak 3.16 kali berbanding dengan Syarikat Nestle sebanyak 4.28 kali . berpezaan ini menunjukkan bahawa syarikat Nestle lebih memuaskan kerana jualan yang dilakukan memuaskan atau syarikat dapat mengurangkan aset tetap syarikat dengan baik . Oleh itu , Nisbah yang lebih tinggi adalah lebih baik kerana dapat mendatangkan pengurusan aset yang lebih cekap .

Kecekapan syarikat menggunakan kesemua aset dalam menghasilkan jualan dapat dipamerkan melalui nisbah pusing ganti jumlah aset . Syarikat Nestle merekod sebanyak 2.39 kali berbanding dengan Syarikat Bernas sebanyak 1.23 kali . Dalam nisbah ini turut menyatakan bahawa , jika nisbah lebih tinggi , maka penggunaan terhadap aset lebih cekap.

1.5: Ringkasan

Berdasarkan penilaian bagi dua buah industri pengguna ( Syarikat Padiberas Nasional Berhad (BERNAS) dan Syarikat Nestle , posisi kewangan dapat mempamerkan keadaan sebenar dalam aspek pengurusan kewangan syarikat masing-masing . Nisbah Kecairan yang merangkumi tiga bahagian dan Nisbah Pengurusan Aset yang merangkumi enam bahagian mampu meberi keputusan yang jelas mengenai data dana yang direkod oleh syarikat tersebut .Secara ringkasnya , melalui pengiraan terdahulu jelas menunjukkan bahawa rekod kewangan Syarikat Nestle dari segi nisbah pengurusan aset lebih baik berbanding dengan Syarikat Padiberas Nasional Berhad . Secara tidak langsung menggambarkan Syarikat Nestle cekap menggunakan aset serta akaun-akaun tertentu bagi menciptakan jualan ataupun tunai dari segi pengiraan nisbah pengurusan aset .

Manakala , dari segi pengiraan nisbah kecairan pula , Syarikat Padiberas Nasional Berhad menunjukkan prestasi yang lebih baik berbanding dengan Syarikat Nestle . Ini menunjukkan Syarikat BERNAS , lebih berupaya menukar aset dengan mudah menjadi tunai tanpa menjejaskan nilai aset mereka berbanding dengan Syarikat Nestle dari segi pengiraan Nisbah Kecairan .

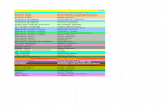

Industri PenggunaSyarikat BERNASSyarikat Nestle

Nisbah Kecairan

1.Modal Kerja BersihRM1147785RM88689

2.Nisbah Semasa2.330.90

3.Nisbah Cepat1.27 kali0.46 kali

Nisbah Pengurusan Aset

1.Pusing Ganti Akaun Belum erima5.24 kali11.56 kali

2.Tempoh Kutipan Purata68.70 hari31.14 hari

3.Pusing Ganti Inventori3.95 kali4.90 kali

4.Tempoh Purata Jualan Inventori91.14 hari73.47 hari

5.Pusing Ganti Aset Te tap3.16 kali4.28 kali

6.Pusing Ganti Jumlah Aset1.23 kali2.39 kali

( 3381 patah perkataan )

1.6 : Rujukan

1.Assoc Prof Dr Yusnidah Ibrahim (et al). ( 2013 )BBPW3103 FINANCIAL MANAGEMENT I ( 2nd ed ) . Open University Malaysia . .

2.Dato Dr Zaiton Osman (et al). (2010). OUMH1103 Learning Skills for Open Distance Learners : Presenting Information ( 12th ed ) . Open University Malaysia.

3.Bursa Malaysia : [ Online ] : Available :http://www.bursamalaysia.com/market/

4.Penyata Pendapatan Syarikat Nestle Tahun 2012 : [ Online ] : Available :http://www.nestle.com.my/asset-library/documents/pdf/2012_csv_summary_bm.pdf

http://www.bursamalaysia.com/market/listed-companies/company-announcements/1250881

5.Penyata Pendapatan Syarikat Padiberas Nasional Berhad ( BERNAS ) Tahun 2012 : [ Online ] : Available :http://www.bursamalaysia.com/market/listed-companies/company-announcements/1304313