Buletin Oktober 2006storage.jak-stik.ac.id/ProdukHukum/kehutanan/Buletin_Okt_2006.pdf · secara...

48

Sebagai Motor Penggerak tgawasan Melekat

Transcript of Buletin Oktober 2006storage.jak-stik.ac.id/ProdukHukum/kehutanan/Buletin_Okt_2006.pdf · secara...

Sebagai Motor Penggerak tgawasan Melekat

ktorat Jenderal

lnspektur lV PIMPINAN RED%K,~'

Ir. Dwianto C. SubandrieM REDAKSI PELAKSAI

Ir. Rosihan Indrawanto, MI Ir. Poernarna Gandhi Nz, IV

I r l n k n PI lrwnr

P-

i- it. Hemita Wr

Desi lntan ~nggrad Ardyanto Nugroho, r ~ u t

Dian Nugraha, S.Hut Suciaii

Alamat Redaksi : Gedung Manggsla Wanabhakti Blok l Lantai 10

ax. (021 j 5705087. Telex : 48228 PRX IA

JI. Gatot Subroto, Jakarta. Teb 1021 1 5720352

DtPA TAHUN 2006 INSPEKMRAT JENDEWL DEPARTEMEN KEHUTANAN'

enggembirakan dad

en Kehutanan mi kirimi. Dist

sejawat di instansi peng

yang n d l

sementar

... 1.-,

'- "."Tet

. Oleh karena itu, kan dan sarannya

$ kuesioner yang ada di ir buietin ini. Terima kasih

BULETIN PENGAWASAN. DbrMtkan deh In-Bt Jenderal Departemen Kehutanandengan Muan -gal

media k-munikasi dan penyebaduasan berbagai infonam di a n m para a u d ' i , paktisi, pememati, dan bwbagai pihkyangmsitdalarn u p a y a m m s a n dan pembinaan.

Penclapat dan pandawn yang dikernukabn dalarn buletin ini, bukan rnenipkmn &t dan m& :

yaw rnewakili Inspekwratg%nd%ral Depamrnen Kehulanan.

DAFTAR IS1

Pengantar dad Redaksi Surat Pembaca info Peraturan Artikel

- d a n w - i % & w w w

~ T n " ~ B . , . 9 u d i t ~ d a n ~ I ~ ~

CMadr:Ed&nmmesMk ~ w m - v ~ -w

&kt*-*Ak5L -danPawmidhmMd

i&m&k*As&O

Cedig Buwas

~ # m ~ - C C i ~ ~ ~ ~ ~ & m L ~

P 8 m m E m l ~ ~ m ~ M ~ i%-Am,s.*

Hakmtmtwsy m w m n # -MI - M W-B:~S+a$n -mrrdbr9iRenr;wTy&

Kriterla Tulisan Untuk Buktin Fengawasan ltjen Dalam Berita Pojo k Kuesioner

Credit Title :

Lay out design : Ardyanto Nugroho S.Hut dan Dian Plugraha S.Hut Photo : Koleksi Itjen, Gamin, A . M . , S.Sos

Selamat atas terbitnya Buletin Pengawasan Edisi Perdana. Semoga Allah selalu memberkahinya (Amin-Red).

Terlampir kami kirimkan kuesioner yang telah kami isi, juga artikel rnengenai GPS. Saya tertarik menulis hal tersebut setelah mcmbaca artikel di Buletin Pengawasan yang berjudul "Pemanfaatan GPS Untuk Memperoleh Bukti Hukum Pelanggaran di Bidang Kehutanan". &

Penutis adatgh tenaga t -Kehutanan (BDK) Kadipaten, &dang Fra , pengkayaan tulisan mengenzfi GPS tersebut awan M k dari Baplan mpwpun PIKA dalam pel

Semoga Buletin Pengawapn teta~fim. # -;

Gamin, A.M.d., S.Sos. Widyaiswara Muda 1

BDK Kadipaten

Terima kasih atas artikelnya. Semoga te tap setia rnernbaca BuIetin Pengawasan edisi- edisi selanjutnya.

Mailing List Buletin Pengawusun Penuiis adalah Calon Auditor di Inspektorat Wilayah 11. Kami ingin mengusulkan agar dapat dibuat Mailing List Buletin PenSawasan, sehingga ada yang berupa file PDF yang bisa dibagi dan dicopy setelah terbit. Dengan cara ini diharapkan bisa terjalin komunikasi antar para pembaca Buietin Pengawasan.

Andri Gunawan lnspektorat ll

Terima kasih atas masukannya. Akan karni pertimbangkan berdasarkan sarana prasarm pendukung yang dimiliki oieh Redoksi Buietin Penga wasan

Departemen Kehutanan. ' *

1 =9 Peraturan lnrpektur ~ indera i Nomor P.36/ l l l -Sek.4/2006 tanggal 4 Juli 2006 .. ini diterbiikan guna mehcapai ef isiensi dan efektifitas dalam melaksanakztn kegiatan pengawasan. Dalam peraturan ini diatur rnengenai tata waktu *\

setiap tahap kepiatan pengawasan, rnulai dari perencanaan dan $ 2 pelakranaan audit, analisis laporan hasil audit certa pemantauan tindak X-;- (anjut. q ;&&; f A 3 53

2. Pedoman Evaluasi Apli kasi Sistem lnformasi Manajemen Kepegawaia Lingkup Departemen Kehutanan.

2006.

p .,-. vA<s Ir. Zulfan*+)

PENGAWASAM DAN UUBUIQ6ANNYA bf NGM Pf N6EMBAMGAN f LECTROWIC GOVERNMEWT (E-GOV)

Latar Belakang

Pada era reforrnasi saat ini, l ndonesia tengah mengalami perubahan kehidupan berbangsa dan bernegara secara fundamental menuju ke sistem pemer in tahan yang demokra t is , transparan dengan menempatkan supremasi hukum (good governance) secara konsekwen dan benar. Perubahan yang tengah dialarni tersebut memberikan peluang bagi penataan berbagai segi kehidupan berbangsa dan bernegara, sehingga kepentingan rakyat dapat kernbali diletakkan pada posisi sentral. Namun setiap perubahan kehidupan berbangsa dan bernegara selalu disertai oleh berbagai bentu k ketidakpastian. Dengan demikian pemerintah harus dan te rus mengupayakan kelancaran komunikasi dengan berbagai pihak, pemerintah daerah serta mendorong partisipasi seluruh lapisan masyarakat,

$ 3 agar ketidakpastian tersebut tidak I . ' mengakibatkan perselisihan paham dan 1 I n

,? ,: ketegangan yang mehas, serta berpotensi menirnbulkan permasalahan baru.

Salah satu upaya untuk meng- antisipasi hal-ha1 tersebut diatas kiranya

3

diperlukan pengembangan E-Government yang diharapkan mampu berperan dan mendukung kelancaran komunikasi, disarnping untuk penyediaan data dan i nformasi yang akan digunakan dalam berbagai kepentingan, termasuk antara la in untuk pelaksanaan kegiatan pengawasan oleh auditor in ternal Departemen, sehingga penyelenggaraan pemerintahan maupun pembangunan dapat berlangsung secara berdayaguna, berhasil guna, bersih dan bertanggung jawab serta bebas dari korupsi, kolusi dan nepotisme.

Datam kaitan tersebut lnspektorat Jenderal merupakan salah satu instansi di Departernen Kehutanan yang bertugas sebagai penjaga jalannya "kereta kehutanan" agar tidak menyimpang dan mempunyai posisi yang amat strategis berperan dalam mewujudkan good governace tersebut.

Sesuai dengan Peraturan Menteri Kehutanan no. 13/Menhut-11/2005 tanggal 6 Mei 2005, tentang Organisasi dan Tata Kerja Departemen Kehutanan, lnspektorat Jenderal mempunyai tugas pengawasan terhadap pelaksanaan tugas di lingkungan Departemen Kehutanan.

Agar pelaksanaan tugas tersebut dapat berjalan dengan efisien, efektif dan ekonomis sesuai dengan peraturan perundangan yang berlaku maka perlu didukung dengan ketersediaan data yang cepat, lengkap dan valid yang dapat terlaksana apabila E- Government telah berjalan baik di Departemen Kehutanan.

Peranan E-Gov dalam pelaksanaan pengawasan

5ejak dikeluarkannya lnstruksi Presiden No. 3 tahun 2003 tentang Kebi jakan dan Strategi Nasional Pengembangan E-Goverment, maka setiap instansi pemerintah harus mengambil langka h-langkah yang diperlukan sesuai rugas, fungsi dan kewenangan masing- masing guna terlaksananya pengembangan €-Government secara nasional dengan berpedoman pada Kebijakan dan Strategi Nasional Pengembangan E-Government.

Pengern bangan E- Government merupakan upaya untuk mengembangkan penyelenggaraan kepemerintahan yans berbasis (rnenggunakan) elektronik dalam rangka meningkatkan kualitas ,w-,

>

2 ' k 4

d~aaandnpubliksecaraefektifdanefisien. 3) Pembin~nhutanberapa~ua&l(me~ Melalui pengem bangan E-Governmen t lahan kritis, berapa kkla:&k& dilakukan penataan sistem manajemen reboisasi acau Gerhan d[l clan proses kerja di lingkungan pemerintah : sapaka kawa dengan mengopti masikan pemanfaatan konservasi tela h di ku ku h kan . teknologi informasi. Peman faa t an teknologi informasi tersebut mencakup 2 Selain data-data teknis, untuk (dua) aktivitas yang berkaitan yaitu : pengawasan diperlukan juga informasi

mengenai data keuangan, laporan a* pen #'la data' pen!3e101asn akuntabilifas inrfansi dan peraturan

informasi, sistem rnanajeme proses kerja secara elektronis; perundangan yang masih berlaku dan yang

selatu di up date. Dengan demikian para b. pemanfaatan kemajuan tek auditor tidak ketinggalan informasi

informasi agar pelayanan publik peraturan perundangan yang berlaku. Hal diakses secara mudah dan mur ini bisa dilakukan dengan mengoptimalkan masyarakat di seluruh idlayah sarana yang telah ada di web site .' termasuk oleh para auditor. Departemen Kehutanan, dengan selalu

.- rnengupdate ~ r a t u r a n perundangan yang '

Sebagaimana di ketahui bahwa9 < berlaku di ti&,,cselon I tampa, kecuali. 'lltuk pengawasan6iSebabsaatiniyangterjadi adalah%anYak dibutuhkan informasi yang maksimal serta pera turan yang amat peliang . memadai tentang kondisi dari seluruh namun tidak tersedia di dalam web .. - . . auditan atau instansi yanq akan dan sedang , . L . - - diaudit. lnforrnasi yang tetap biasanya I f Apabila data-data rersebu dalam bentuk dokumen dan data, maupun telah tertata dengan rapi da yang bersifat temporer. elektronik maka setiap instan

lingkungan Departemen Kehutanan, Data yang dipusat maupun yans didaerah t

sebagai bukti yan3 kom~eten, terrambung secara online dengan demiki!N cuku~, d a ~ a t rangat besar kontribusinya dalW CePat, l e n g b ~ dan tePat waku { UP to rn b a a n k h t a n a n 5 c c a a date ) serta d a ~ a t di~ertanggundawabkan kereluruhan dan khururnya dalam hwg ke absahannya. Selain i tu data-data tugas pen gawara n. , * < - $

tersebut dapat diakses Lebih cepat, untuk i t u d i bu tuhkan pengembangan pengelolaan data secara elektronik P e q e m 6 a ~ n E-Government menggunakan komputer berupa data base, mayakan u p y a un tuli pembuatan web site, e-mail don lain-lain, meqemknghnpnydenggaraun sebagai produk eiektronik yang merupakan aktivitas dari pengembangan . '" e-governmen t .

: . . Data sektor kehutanan misalnya dalam bidang:

1 ) Pemantapan kawasan hutan antara lain: kawasan hutan yang teiah ditetapkan, pinjam pakai kawasan (,,I,

men t an tara lain : 2) Produksi kehutanan apakah telah di

buat data base penerimaan PNPB, peredaran fiasil hut-an dll, Sebagaimana dimaklumi bersama

bahwa kegiatan dalam instansi pemerintah

. :

baik ysng berada di web site, data -bast lrnasing-masing

Manajer. fop Manajer sebagai penanggung jenjanq manajemen . akan meningkat jawab atas tercapainya tujuan manajemen karena digerakan oteh kepentingan akan biasanya mempunyai kebijakan-kebiiakan informasi dalarn kegiatan rutin hariannya. baik ~ a n g hifat jangka panjan%, Be[um adanya Pirat Data Elektrinlk menengah dan ~endek. TOP Manajer (pnE\ tiap jen jang rnanajrmen dipengaruhi oleh visi dari dirinya baik E sebagai individu maupun sebagai pejabal Sebagaimana diurai kan diatas publikyangmenentukankebijakanpublik Da a pengembangan e-government d i y - pada bidang masing-masing. im.,,~si pemerintah mencakup 2 (dualby: $'

Akan tetapi di sisi tain sering top aktivitas yang k h h n yaitu : :a* rnanajer, belum sepenuhnya memahami a. ~engolahan data, pengelolaai& pcntingnya teknologi informasi dalam informasi, sfstem manajemen dank_ _:& rangka efisiensi dan efektivitas pelayanan proses kerja secara elektronis; @:* ,%4 publik. Hal ini dapat dipahami, terutama di ,,. ,,emanfaatan kemajuan teknolosi Indonesia, belum ada contoh nyata bahwa pemanfaatan teknologi informasi inforrnasi agar pelayanan publIk dapat

menglSrangi beban kerja dan meningkatkan diakses secara mudah dan murah oteh,

produktivitas pelayanan pada masyarakat. masyarakat di seluruh wilayah negara5 , termasuk oleh para auditor.

Fakta ini menyebabkan visi maupun Di Departemen Kehutanan secara 'ebi jakan yang d ibuat tidak parsial ha1 tenebut telah dllakukan dl ~engikutsertakan Teknologi lnformasi (TI) masin g- mari ng jen janp manajemen sebapai komponen yanp (eseh). Namun tidak optimal, sepcrti dipertimbangkan untuk mencapai tujuan kata pepatah ,6Bak krakap tumbuh di manajemen dengan lebih baik. & ? batu, hidup segan mati tak mau". Hal ini

Contoh konkritnya adalaw ap%~ila terutama disebabkan :

Eeorang '- a, Input data kedalam program data basc , r mail dalam berbagai kesernpatan berkoordinasi antara menteri Lainnya, yang tidak konsisten dan kontinyu oleh '

para petugas yang tclah ditunjuk ~--?y$gg maupun dalam memberikan arahan serta b@<pq pnbinaan kepada bawahannya maka b. Tidak ada perhatian dari atasan 2&~"9 antar sesama menteri tersebut akan selalu masing-masing tentang keberadaan TI , <$$& - . -,,I: 7 . siap dengan TI. Terlebih-lebih bawahan yang telah ada dan terpasang di

, . , Menteri, yaitu para Eselon I di masing- instansinya. masing Departemen, demikian seterusnya secara berjenjang. TI di Departemen belum teri n tegrasi

secara mantap sehingga belum bisa Selain i tu harus diusahakan agar dijadikan sebagai sumber informasi untuk

selalu mcnggunakan data buse untuk berbagai kepentingan, termasuk untuk mencari informasi dalam menyelesaikan melakukan kegiatan evaluasi maupun berbagai kegiatan maupun masalah yang pengawasan oleh lnspektorat Jenderal terjadi d i instansi, dengan demikian (Itjen) Departemen Kehutanan. ketergantungan instansi akan data base Untuk mengatasi hal tersebu t dan TI pads akan lebih menin'- diatas, diperlukan kelernbagaan tersendiri kat* Palin# adalah a~abila keter- yang ditanqani oleh ptugas yanq benar- gantungan tersebut ham~ir sama keter- benar mampu menangani penge[olaan gantungan kita terhadap telepon saat ini. informasi secara elektronis, di t i a ~ t i a o

Selan jutnya kepedulian seluruh jenjang manajemen berupar pusat-l;usai . . ' .

Para petugas PDE tersebut harus kebutu han aar terjarnin dalam ha1 perlengkapan kerja, sudahtercukupi.

;eser- 7teraan send

jenjang karir maupun kesejahteraan secara Logis sesuai dcngan tingkat Budaya ! r i juga sangar

kebutuhan kehidupan saat inl. berpengaruh ,, . ..--- p kelancaran pengelolaan TI, khususnya pengembangan

P u sa t - p u sa t da ta e l e k t ro n i k e-government, yang pada gilirannya tersebut bukan bersifat tetap, tetapi berakibat juga terhadap pelaksanaan secara bertahap di haruskan menularkan pengawasan untuk perbaikdn manajemen. kemampuan pengelolaan data elektronik Kultur mcndokumcntul Mm, kepada tiap-tiap pegawai, sehingga pada saatnya, pengelolaan data secara Salah satu kesulitan k s a r yang kita elektronik tersebut telah bisa di ambil alih hadapi adala h kurangnya kebiasaan oleh para pegawai dan menjadi kegiatan mendokumentasikan (apa saja). Padahal rutin. kemampuan mendokumentasi ini rnenjadi

Kultur berbagi belum ada bagian dari IS0 9000 dan juga menjadi bagian dari standar software engineering.

5 Kultur berbagi (sharing) informasi Kegiatan yang telah Lalu dianggap dan mem~ermudah uru5ah be'um merasuk ' tidak ada bterbjtan denpan eva[uari atau bag1 banyak orang di Indonesia. Bahkan ads* perenCanaan yang a kan dan 3 pameo yang mengabkan: "A~abila bf diangeap ,..bagai ha yang t idak

mengapa Banyak,> , rnempunyai manfaat apa-apa, Atau bisa

oknum kesempatan jadi karena pelabanaan kegiatan banyak dengan mepersulit mendapatkan in permasalahan sehingga in' p e n d a k u m e n t a s i a n d i a n g g a p

nat I ~ I rerkai t erar a "pengabadian kesalahan" sehingga banyak kepentingan-kepcn tingan yang orang yang mengambit jalan pintas untuk terungkapkan yang berdas sesegera mungkin "menghilangkan jejak" pertimbangan secara pribadi dengan melenyapkan dokumen-dokumen kelompok . Adan ya ketakutan yang telah selesai. apabila informasi terlalu terbuka akany menguntungkan orang lain bahkan akan Untuk kebutuhan 4 bahkan kebiasaan mendok mernbahayakan ataupun mengancam ,- kegiatanrutinharian. %> .. gL-<b >%*s:juga h a r u s d i s e r r

k 4 +? pendokumentasian dokume Namun lebih jauh budaya untuk. . ,' mendukung pembuktian

berbagi berkaitan dengan masalah yang/$ . pelurusan kegiatan yang rnenyimpang atau - I*:, <.;

lebih mendasar yaitu kemungkinanr", bahkan apabila ada unsur pelanggaran - F s terjadlnya ketidakadilan yang terjadi terhadap hukum. ,1 I

:kyi%!$ secara rnencolok, rnisalnya adanya o::?: Pencatatan dokumen yang tetah ada

I praktek-praktek KKN yang W a d i df adalah file-fjle yans terdapat dalam berbagai b idang kehidupan dan berbasai sarana penyimpanan antara lain k e k u a s a a n u n t u k harddiskdalamkomputer,CDdandisket- menyelesaikan permasalahan. disket serta daiam server-server baik

Praktek KKN dan kekuasaan yang berupa data web site maupun data base di absolut dari pihak-pihak tertentu, secara masing-masing instansi. Kenyataannya tidak sadar menimbulkan "kemarahan" sangat disayangkan berbagai data ini yang mengendap dalam alam bawah sadar belum terintegrasi kedalam suatu sistem dan membuat orang untuk berlaku egois, terpadu yang sangat berguna untuk t i d a k p e d u l i dengan k e a d a a n kelancaranpelaksanaantugasjugauntuk

lingkungannya , yang penting asal pelaksanaan pengawasan .

dan membangk

m e m b e r i k a n pembinaan da

*) Auditor Ahli Madya pada lnspektorat II .

. .

LJ

'-7'' > 7 , * -

SoGuali nadliat barl orang 6uaG,

M a t monjadi taumpertengalian. #a atan te monJaaipernimpln. Danjilia Geld torgolong

awam, din a h n tetap 6 i i krtaficm fiiaup, .. -

PERANAN INTERNAL AUDITOR Dl DALAMNYd

:Fg ?:.A, % ..;?. . I.. : , , , . ... C I '.

- < -

Sebaga Peraturan

.imar Men

la dinyat t e r i Ke

P. 1 3/Menhut-11 /ZOO5 tentang Organisasi ada atau tidaknya kecurangan - dgn atau dan Tata Kerja Departemem Kehutanah ' - e k e l i r u a n dengan p e n d e k a t a n pasal 469, bahwa lnspektorat Jenderal ,, ,vestigatif. Kecurangan :di tempat kerja mempunyai tugas untuk melaksanakan d a p a t d i d e f i n i s i k a n s e b a g a i pengawasan terhadap pelaksanaan tugas di penyalahgunaan jabatan yang digunakan lingkungan Departemen. Tugas I

'

untuk kepentingan pribadi/ketompok, menjadi kan lnspektorat Jenderat sebag dilakukan melalui penggunaan yang tidak auditor internal atau institusi y a n ~ ~rnest inya secara sengaja a tau

Departemen Kehutanan. P melaksanakan audit internal di lingkunga !nggunaan y@g salah atas sumber daya % yang ada. Wurangan dan kekeliman

'%? , % %:a;lr;: dapat terjadi dalam berbagai bentuk,

A. rengeman umum -, s,I, &%+if antara lain : '1 " i' 'ntentional Error, yaitu kekeliruan

Auditor internal adalah proses atai fang disengaja dengan tujuan untuk aktif i tas penjaminan/penilaian dan menguntungkan diri sendiri dalam konsultasi obyektif untuk rnemberikan nilai bentuk window dressing (rekaya tambah bagi pengembangan operasional laporan keuangan-keuangan l organisasi . Proses ini mem ban tu organisasi kegiatan agar tampak lebih bai k). u n t u k m e m p e r b a i k i k i n e r j a n y a B* E r r o r , yaitu btrdasarkan hasi 1 evaluasi yang sistematik kekeliruan yang terjadi secara tidak terhadap tingkat efektifitas manajemen sengaja (kesalahan r n a n u ~ i a w i ) , _ ~ ~ ~ ~ resiko yang diarnbil serta fungsi kontrol dan rnisalnya salah menjumlah atau be@$ prosedur tata kerja yang dilaksanakannya. :;?. m e n e r a p k a n s t a n d a c ; .T-.,

Audit internal yang diperankan oleh penilaian lakuntansi yang ~alah;~%c~-;..: lnspektorat Jenderal secara umum ' >, +<-

karena ketidaktahuan. L '

sebagaimana yan3 dijelaskan dalam C. Kolos i, yaitu kecurangan yang Peraturan Menteri Kehutanan No. dilakukan oleh lebih dari satu orang P. 13/Menhut- t 112005 pasal 470 huruf b dengan cara bekerja sama dengan adalah melaksana kan pengawasan laudit tujuan untuk menguntungkan orang- kinerja, keuangan, dan audit untuk tujuan orang tersebut. Kolusi merupakan tertentu atas petunjuk Menteri. Pada bentuk kecurangan yang sul i t tulisan ini hanya akan dibahas tentang dideteksi. Salah satu pencegahan audit untuk tujuan tertentu atas petunjuk yang banyak digunakan adalah Menten', yang salah satu bentuknya adalah larangan kepada pegawai yang audit investigatif. rnempunyai keluarga untuk bekerja

pada kantor yang sarna.

~atu itu benar, padahal i tu salah, urangan telah terjadi rnaka haws ,~r~r*Y&ang $!qng meneetat..: "-?wac;:& juqa hbuktikan bahwa kecurangan ku s%a h ~ & g , p

- , , -? Sen ,amisrep 5encac4n! ; , ,Wy, - 4. setlap pros t i a t ~ i -.. 'C.

?jeinyataan bqhwm sesuatu i , , , , -7 kcurangan diasumsikan

)b$h seseor$$ yang ~ d a k mempunyai:. . hr:-:7L,. pad k t&ap li tigasi / perad? da&r ryang kuat untuk menyatakan bly,a,hplteriebu t b e n x B. Prinsip-Pr~na !stigas

spire prohirer, yaitu sesuatu janji Satah saru te~nik/me&de yang .

~ahq diberikaa tanpa kein~inan untuk _pat daiam audit inveliglif ..:' nenuhi janji tersebut

, ,. adalah investigasi. Dalarn pelaksanaan in- Fmployee fraud, yaitu kecurahgan vestigasi diperlukan ketekunan, ketelitian, lav$ d i lakukan pegawai wntuk pertirnbsngan yang sehat, pengalaman nen&Jhhngkah@iri sendiri, misalnya yang dapat dipakai sebagai pembanding, "d

riehJ&ulasi esaran f. kturlbon pemahaman terhadap perundang- iu pengeluarz undangan yang berlaku, serta prinsip-

e3$ -!

F k o n e s e ln t n yang ada. Prinsip-prinsip

i t prinsip investigasi untuk memecahkan * .. kecuranga ~g dilakukan o1eh"Y Pe +&a jernen sehingga r n e r ~ g i k a n ~ f i rsebut meliputi .F, **.- . ...I

"

<

w 4 . 4h%k y ~ e f n , misalnya pemenanqan i . '&B*J' . , der suatu pengadaan barangl jasa +,; ~epada pihak-pihak tertentu. x;. P.

, I ' I. Orgcrnized crime, yaitu kejahatan

:~j.. ...;: . . . . yang terorganisasi, misalnya yang berl-'--A. 5:."kpengiriman barang melebihi/kurang - Kegia tan investigasi mencaku p

, . l::!mq dari yang seharusnya, di rnana si pemanfaatan sumber-sumber bukti , r;..*,, . ,+ pelaksana akan memperoleh bagian. +- yang dapat mendukung fakta yang I r + f

J. White collar crime, yai tu kecurangan d' dipermasalahkan*

ang dilakukan oleh kalangan atas. 3. Semakin dekat selang wak tu

Audit terhadap kecurangan dimulai berjalannya kecyrangan direspon . dengan bebcrapa aksioma/daIil, yaitu : maka semakin besar kemungkinan

t%J;,,: . ''. 1. Kecurangan pada hakikatnya adalah untuk mengungkapnya.

" p?< ry !: , ..,<, , , tersembunyi, jadi tidak ada keyakinan 4. Investigator harus mengum~ulkan

, absolut yang dapat diberikan bahwa fakta-faktaibukti-but akurat untuk kecurangan benar-benar terjadi atau menarik suatu kesimpulan tentang apa

tidak terjadi. yang terjadi.

2. Untuk mendapatkan bukti bahwa suatu kecurangan tidak terjadi rnaka harus

5. Bukti fisik merupakan bukti nyata yang s a m p a i k a p a n p u n a k a n mengungkapkan ha1 yang sam dibukt ikan juga bahwa suatu

6. Tenaga ahli merupakan bantuan bagi investigasi, , bukan merupakan pengganti dari=investigasi.

7. Berusaha rncngkonfimrasikan setiap 'lasit wawancara dengaqsaksi.

. Semakin banyak i&or masi yang diperoleh, semakin besar ,pula k e m u n g k i n ? ~ , ernwlolel kebenaran. A .&

9. lnformasi merupakan penggerak utama dad investinasi .

penyusunan Mpotesis pengolahan h i p o t e h ingga ditctapkannya simpulan cents -g l a -' atau ridaknya - dilaksanakai ~ L U I L

investigatif. 'I

Perencanaan audit investigatif harus bersifat fleksibei serta sesuai dengan permasalahan yang dihadapi 'dan sumber daya yang tersedia.

Pengumlulan bukti, merupakan suatu tahapan di mana auditor berupaya - untuk mernperoleh jumlah dar

10. Pengamatan, in formas i , dai e

yawancara rnerupakan bagia- ---3 a 4 kualitas bukti a U t y a n g cukup dalam

penting dalarn investigasi. . ", h d i ter@&art.

'1. Pertakuan yang bcllih terhadap pemk. -. - i kecurangan diharapkan akan disCmut " 4 dua?~*bukt~, merupaki grb b ,i ': . < ; ,j'<

dengan tanggapan yang bPk jqga. u s di mana fakta-fakta ~ a n g ; ~ ~ .,I

, ,?YL @parka@ membantu d a l m +$

A % I menfukan apakah suatu h '$I

C. Tahap-Tahap Audit lnvestigatif at@&,~&jdh& sesuai. Dalam

Dalam audit investigatif terdapat 3 dilakdmn analisis

hal yang saling berhubungan dan tidak buktiyangada.

dapat dlpisahkan antara satu dengan 5. Maporan dan lainnya, yaitu mutu (quality), waktu (time), dan biaya (cost). Ada tidaknya tidaknya p&r&dmpangan atad suatu temuan dalam suatu audit investigatif kegiatan yang mengakigatkan bukan merupakan ukuran utama atas kerugian keuangan Negara dqn atau bermutu tidaknya suatu audit investigatif perekonomian dibkukan.

yf i ,. w.

D. Peranan Auditor Internal: dakm 6uatu aublt rnvdptlf&n alicltahn lnvestigasi Kecurangan

6ermutuJifa wlurufipsee ptq Standard for The Professional bilahrinn khm %latan terdutikyat Prac t i ce of In terna l Audi t ing &

menyebutkan bahwa audl tor internal harur '&;;% melakukan audit secara berhati-hati

t+ +b. ? dengan menggunakan kemahiran

Untuk melakukan audit investigatif jabatannya. Dalam ha1 ini auditor internal

yang profesional diperlukan tahapan- harus memperhatikan kemungkinan- kemungkinan terjadinya kccurangan, tahapan sebagai berikut : kesala han, manipulasi, inefisiensi, dan . perenCanaan? proses konflik kepentingan dengan menggunakan

(. .A - pengidentifikasian rnasalah, P ; 9

, n ii

segenap kemampuan dan kewenangan cukup kubt, yangdimilikinya. =:',;+&-A syatu tip . , 'S

Dengan demikian sebagaimana askan oleh Prof. Dr. Sukirno

Agus,Ak. ,MM., auditor harus membuka mata secara lebar-lebar, rnemasang telinga baik-baik, dan harus mengetahui modus

untuk melaporkan set$&: t c r t u ~ ~ ~ ~ i q ~ manajtmen yang mencakup, fakta'; temuan. kesim?ulan, saran,. dan s

rbaikan ya

-- 1 X I

operandi terjadinya bermacam-macam m b.* ?$ kekurangan. Hal ini memerlukan keahlian, -- 7 -. ~ i i

I. Badan Peng---*---- ktekunan, dan ketelitian yang lebih l5 ,,- - - - - - tinggi. Adalah tebih baik bila dapat . renararKan mtncegah terjadinya kecurangan yang

,+- 3 lnvestigatif, 'sudah terjadi. Namun demikian jika L* kecuran~an sudah teriadi atau sudah ada Agoes, Sukirno, rrr

2 0 0 5 . M a t e r i . Prlntihon Audit-

- - indikasi terjadinya kecurangan maka Majalah Auditor nu. L2/2005. PT "i

Auditor Media Citra Pariwara. Jakarta. ,I auditor harus turun tangan.

I ,++II~ Selanjutnya jib auditor internal menemukan indikasi dan mencurigai *)Auditor Ahli Pertarna pada lnspektorat !I, terjadinya suatu kecurangan maka harus lnspektorat Jenderal Departemen rnemberitahukannya kepada manajemen. Kehutanan.

4 Oleh: Ir.Abubakar Assagaf, M.Si*)

~ e j a k digulirkan surat lnspektur segala ketentuan yang berlaku. Agar Jenderal Dephut Nornor S. 1 142/ 11 1. waskat dapat dilaksanakan sesuai yang Sek.3/2005, tanggal 5 Desemkr 2005 diharapkan maka unsur-uniur dari waskat peilhal Pembentuan Satuan Pengawas seharusnya dipahami oleh setiap pimpinan Intern (SPI), sering muncul pertanyaan selaku atasan langsung. "Apakah Satuan Pengawas Intern atau y ang Unsur-unsur Was1 adatah d i k e n a l ( J e n % a n ~ b u y S ~ I d a ~ * b e ~ a ~ ~ ' serangkaian kegiatan y 1 recara jauh ~ ~ n a n ~ a n ~ 7 m ' ' u ~ t u k menjawab bersama-sama [&sane n dalam ~ertan~aan*~efian~aa$I'.tenebuf m a b mencapaj tujuan w e k t yartu mcliputi : ~er lu teflebfi dahuh mengetahut latar pengorganisasian, penonit, kebi jakan, belakang pernbentukalyly5. perencanaan, prosedur, pencatat - -

SPI dibentuk Wens betierapa ha1 pelaporan, supervisi dan rwiu intern, antara lain: mai lemahnya pngawaran 1 Penporganisadan ruatu pr- melekat (Waskat) di setiap unit kerja dalam merancang dan mengalokasikan eselon I dan unit pelaksana teknis lingkup pekerjaan, kewenangan dan sumber- Departemen Kehutanan yang menjadi sumber daya d i antara masing-masing penyebab hakiki dari temuan pemeriksaan anggota organisasi audit untuk dan banyaknya permasalahan; serta mencapai tujuan.

P ; T- 1 pengaduan masyarakat yang di tangani oleh 2 ~ ;

1 nrpekrorat Jendera[ relaku uni t 2. Per~~nil , mencakup aktivitas mulai dari pengawasan internal Departemen penentuan formasi pegawai, peneri- Kehutanan . ~9, maan, pemanfaatan, pelaksanaan

hubungan kerfa. Prinsip pengelolaan Berdasarkan data yang tercatat personil melipu ti pegawai hendaknya

bahwa dan' 162 satuan kerja unit eselon I '. dipandang sebagai investasi oleh

dan Unit k(aksana Teknis Ill) '\ kwena itu per[u diciptakan huhgan Iingkup Departemen Kehuhnan baik di kerja yang harmonis, perencanaan, pusat maupun di daerah sebanyak 55 kebfjakan, prosedur dan praktik yang satuan kerja telah membentuk SPI bafk. sedangkan sisanya 107 satuan kerja belum

. 3. Kebijakan adalah sebagai Pedornan bagi pengambilan keputusan pada seiuruh tingkatan manajemen dan sekaligus sebagai batasan perilaku bagi

Secara teoritis Waskat adalah segala seluruh anggota organisasi.

... upaya yang dilakukan dalam suatu 4. Perencanaan adalah suatu proses ' organisasi untuk mengarahkan seluruh penetapan komitrnen seseorang atau

kegiatan agar tujuan organisasi dapat organisasi un tu k melakukan dicapai secara efektif, efisien dan serangkaian tindakan tertentu secara ekonomis, segala sumber daya sistematis dalam rangka mencapai dimanfaatkan clan dilfndungi, data dan tujuan yang telah ditetapkan secara

laporan dapat dipercaya dan disajikan berdaya guna dan berhasil guna,

r , , -.,-*> .- spesifik dan secara rinci menggambar- #d.,

Peningkatan temuan maupun

ngaduan masyarakat bersifat

a , -

~mi t k ~ r i a vanq lebih tinggi atau dari Pengaduan masyarakat Non TP yang selama

b$wahan kepada atasannG ini ditangani oleh ltjen sampai dengan , .$< , ,.- 4 , - , , tahun 2005 ada 189 surat pengaduan '"s@eflisi adalah pengecekan langsung ,,,yarakatat. Dari jumlah tenebut yang .o&h atasan terhadap kegiatan tela hi y a r a un

' aw a a a nJ a ditindaklanjuti rebanyak 1 51 sedangkan tercapainya t u juan ditetapkan. yCSO/; --

lab siranya rebanyak 38 t idak dapat . .-.a - - . _ : ditindaklanjuti karena is i pengaduannya

Review In tern adalah aktivitas secara administrasi tidak benar atias tidak r.q i ndependen o t eh staf pim pinan dapat dipertanggungjawabkan kebenaran udL -' '" terhadap unit oqanisasi, program, informa~inya-,?~ : . . atau kegiatan dengan tujuan untuk menilai efisiensi dan efek Waskat dalam membant

aganisasi .wi- * -

Ci., Temuan Pemerl saan

Salah satu indikator subyektif atas keberhasilan unit kerja

r.bl 9 tercermin dari seberapa banyak temuan Secara teoritis SPI adalah satu unit - dan kerugian nqara yang timbul. *makin terdiri dari beberapa orang yang ditunjuk

banyak temuan berarti kinerjanya semakin oleh ke~a la satuan kerla (Satker) rnelalui bufirk alias tidak berkimrja namun Surat Keputusan Kepala Satker untuk sebaliknyasemakin sedikit temuan berarti melaksanakan Pen?i?awasan melekat di kinerja unit kerja semakin baik alias lin~ku~unitkerjan~amasin3-masing. berkinerja. Dari definisi tersebut tersurat

Data yang ads menunjukkan bahwa bahwa semua kegiatan yang dilakukan oleh temuan dan kerugian negara sejak tahun satuan kerb harus terPantau oleh SPI nYa 2002 sampai dengan Desernber 2005 agar dalam memberikan masukan kepada

- 7

pokok, dan fungsi atau tidak melenceng 3. Mernant . I t , * 12 . dari visi, rnisi, tujuan dan sasaran yang tindak lanjut hasil a ingin dicapai oleh satker tersebut. 4. Menyampaikan Laporan

tugas SPI (serneste a. Untuk satker di daerah :

Laporan disampaikan kepada pimpinan satker dengan tembusan

" d kepada Eselon I masing-masing. g&\ w b. Untuk satuan kerja Eselon II di pusat+:

'ru kr ,F. L a p r a n d isampai kan kepada pimpinan Eselon I I dengan tembusan kepada Eselon I masing-masing.

Terdapat perbedakan antara SF c. Untuk Inspektorwenderal: lap or,,^ :. dalam suatu organkasi bear deagan $PI yang dibentuk disetiap?: unit - kerja (organisasi kecil). Hal-.ini '~rfting agar setiap anggota SPI dapa mengetahui 5. Esclon 1 melap

sejauh mana hak, kewajiban dan kewenangan daiam melaksanakan tugas.

In*ektorat Jenderal. Pada prinsipnya SPI yang dimaksud

dalam tulisan in i adalah $PI yanq 6.

melaksanakan tugas secara independen dengan hak dan kewenangan terbatas sesuai dengan tugas yang dilimpahkan dari .3 atasannya. Makna dari terbatas bukan Terkait dengan tugas pada butir 6 krar t i segala tindakan yang diambil dalam perlu adanya suatu kesepa haman baik dar$ rangka proses pemeriksaan harus secara pirnpinan unit kerja maupun SPI itu sendik - : mutlak mengikuti keinginan pimpinan Hal ini penting untuk menghindari adanya .'

namun dalarn rnelaksanakan tugasnya bias dalam penugasan dan pelaksanaari - harusmendapatpenugasandaripimpinan. tugas. Tugas-tugas khusus yang

Hal ini terkait dengan hasil akhir dari dimaksudkan adalah tugas-tugas yang

I pemeriksaan SPI yang dapat memberikan diberikan pimpinan dalam rangka

masukan serta rekomendasi kepada meni ndaklan j u t i adanya temuan

I pimpinan untuk menentukan langkah- pemeriksaan, pengaduan masyarakat serta

: langkah yang cepat, tepat, dan akurat instruksi dari pimpinan yang lebih tinggi A

' " serta konkrit bagi peningkatan kinerja unit (Menteri Kehutanan, Direktur Jenderal dan

&&i$ kerj; Kepala Badan) dan sifatnya hanya sebatas &@J memberikan informasi detil terhadap masalah tersebut.

Tugas SPI

Tugas SPI adalah sebagai berikut: Personil SPI 1. Mendorong terciptanya Waskat. Personil yang ditunjuk sebagai

persyaratanl kriteria yaitu (1 ), memiliki

Di samping kriteria tersebut,

teknis dan non teknis (administrasi keuangan) dengan ketua SP1 dapat ditunjuk SPI merupakan wadah yang tepat

Kewenangan $PI

batas kewenangannya. Hal ini penting agar tersebut diharapkan rneminirnalkan tujuan dan sasaran dari SPI dapat tercapai temuan-temuan pemcriksaan ban atau

diuraikan pada sub-sub bagian di atas, bahwa kewenangan SPI terbatas sesuai tugas yang diberikan oleh pimpinan unit *) Kasubbag ~ a d a Bagian Analis

. --

merafwsiallan Mufian; wreratimialian masalafi, ban merafiasiakn deGafi

yang t&li BiMuarGaan (Orang BijaGl

Oleh: Ir. Zulfan*) Ir. Tri Astotoe*)

AD^ dan mengapa Fraud? gaya hidup yang konsurntif. Kemudian

Fraud menurut kamus lnggris pada umumnya para pelaku fraud ini Indonesia diartikan sebagai penipuan, dikarenakan malas dan t idak kecurangan atau penggelapan. Sedangkan melaksanakan ataupun menerapkan beberapa pendapat yang menyatakan ajaran agama secara benar. sebacjai penipuan yang sengaja dilakukan, 2. Organisasi sehingga menirnbulkan kerugian tanpa Melalui organisasi diharapkan d

disadari pihak yang dirugikan dan memberi diiakukan pembinaan kepemimp keuntungan bagi pelakunya. Konkritnya secara terkaderisasi dan benar; '

fraud adalah bentuk pelanggaran pada kenyataanya sering hukum/aturan yang terjadi karena adanya kurangnya keteladanan dari p suatu rekayasa atau adanya penyalah- dengan tidak adanya kultur nr gunaan wewenang seperti penzgelapan, pencurian dengan t ipu muslihat, < kecurangan pelaporan keuangan, korupsi, TanggunaclwaC clubitor hlam

kolusi dan nepotisme yang menyatu dalam < menktetsifrorub termasutjuga se6aaai

penyelenggaraan pemerin tahan. toid u h r untuk menilai liimrja. ' P e n ~ * a n ~ c r ~ +at Tartih Pelaku fraud adalah individu 3 dagaipenilaian atw $idem

ataupun pimpinan yang mengatur dan 1 Fengenklian Nanajemcn atau

berwenang atas manajemen. Fraud terjadi pnilaian atas resito (tubit disebabkan oleh adanya situasi seseorang tidak dapat mengendaiikan diri. Sifat serakahnya (tamak) muncul dalam yang benar untuk dipedomani. Sistem intensitas yang tinggi dan didukung akuntabilitas yang kurang memadai

kebutuhan hidup yang boros. Bersamaan dan sistem pengendalian manajemen

dengan i tu keadaan institusi/organisasinya Lemah serta cenderung rnenutupi

tidak memiliki perangkat kendali yang korupsi yang ada di dalam organisasi. memadai, dan pelaksanaan sanksi hukum 3. Masyarakat tempat individu dan yang berkaitan dengan perbuatan organisasi berada kecurangan tersebut juga tidak tegas. Terdapat nilai-nilai yang berlaku di

Disamping sebab tersebut diatas, masyarakat kondusif untuk terjadinya

3 terdapat faktor-faktor yang merupakan korupsi dan masyarakat kurang pendorong terjadinya fraud yang dapat menyadari bahwa yang paling ditinjau dari aspek-aspek sebagai berikut : dirugikan oleh setiap praktek korupsi

1. lndividu pelaku fraud adalah masyarakat i t u sendiri. Disamping itu juga masyarakat kurang

Menonjolnya sifat tamak dan moral menyadari bahwa pencegahan dan yang kurang kuat atas sodaan karena pemberantasan korupsi hanya dapat penghasilan kurang mencukupi berhasil jika masyarakat ikut aktif

melakukannya. mana juga didukung oleh

* -, $

Kasus korupsi a odusnya rneiibatkan sindikasi yang

undangan yang bersifat mono~istik danvd rumit. Terlebih lagi jika d i bock-~pstruktur kuslitas peraturan kurang memadai. kekuasaan politik ekonomi Yang kuat dan selain itu peraturan jugs kurang berlapis. Bisa dipahami korupsi jenis ini disosialisasikan serta sanksi bagi seringkali ttidak terjangkau oleh hukum

I (untouchable by law), sekurangnya ada

m& : , Fenomena Fraud Pertama, mcnggelandang koruptor

; ;a Sebagaimana diuraikan diatar bahwa$+,, rnengundang resiko tidak kecil, baik

salah satu perbuatan yang terrnasuk fraud 5 bagi pejabat penegzik hukum maupun

adalah korupsi. Pada era reformasi ini, kepentingan masyarakat luas. Bentuk

setiap saat kita membaca, melihat dan resiko yang diterima bervariasi, dari yang- paling ringan hingga yang berat.

mendengar melalui media cetak ataupun .Jf;r

media elektronik (televisi dan radio) telah Kedua, menyangkut skala perioritas dilakukan upaya- upaya pem beran tasan atas strate@ embera ant as an k ~ r u ~ s i - korupsi. Para petaku diberi sanksi hukum Pengungkapan kasus korupsi jenis ini sangat bervariasi, dari sanksi bebas mengikuti strategi snowball yang berjalan hukuman sampai dengan yang menjalani secara berantai sesuai petunjuk lebih -- hukuman. Namun setiap ada penindakan lanjut ~ a n g diberikan oleh tersangka. . .

man, ads Yan3 muncul sebagaiz:= Dari kedua strategi tersebut diat; C

~elaku Yang baru. Seakan tmaman gulma 7 jika yang jadi pilihan adalah yang pertama, ~ a n g tidak habis-habisn~a setelah aka layak didukung sepenuhnya. Namun tumbuh la@ selalu silih berganti. pilihan strategi yang kedua maka ini ads ungka~an cari uan3 haram s k lebih dari seekor kucing yang takut susah, apolagl yang halal. U terhadap gonggongan anjing besar artinya "

bernada pragmatis ini popular tegi yang digunakan sebagai sublimasi '

pembenaran bagi sebagian masya ar i ketidakberanian rnembongkar untuk melakukan fraud khusu ndikasi koruptor kakap. perbuatan korupsi.

Berbasai ka'angandalam dan luar PERAN*)( .,wPI\N TANGGUNG JAWAB negeri sudah mengemukakan pendapat . - -, '+

1 tentang korupsi di Indonesia. Ada yang t 1 berpendapat bahwa korupsi di Indonesia Menyikapi fenomena fraud yang 1 sudah sistem yang menyatu telah menjadi penyakit parah tersebut dan I

dengan penyelenggaraan pemerintahan sudah menjadi sistem yang menyatu I I negara. Disebutkan bahwa days tahan den~an penyelenggaraan ~emerintahan

struktur pemerintahan sangat tergantung negara , maka telah dilakukan komitmen

pada kelancaran penyaluran dana kepada politik nasional untuk mernberantasnya,

unsur-unsur pemer in tahan yang yang dituangkan dalam program

didalamnya banyak mengandung unsur- pembcrantasan KKN-

unsur korupsi. Bila korupsi di berantas Di Indonesia masalah penang- maka akan merusak arus penyaluran dana gulangan korupsi sudah lama. Pada i t u dan pemerintahan akan hancur. (?) 1957 di buat Peraturan Pe

Meliter-Angkatan Darat dan laut Republik Indonesia No. PRT/PM/06/1957 yang mencantumkan istilah korupsi secara yuridis. Peraturan tersebut dapat dikatakan sebagai upaya awal pemerintah dalam menanggulangi korupsi sebeturn undang-undang No. 3 tahun 1971 tentang pemberantasan Tindak Pidana Korupsi. Kemudian sebagai langkah komi tme~ diterbikkan peraturan dan perundang- undangan secara berkelanjutan yaitu :

1. ' R No. X/MPR/ 1998 dan TAP MPR xl/MPR/ 1998.

ang-undang ,$&ip ,tahun 1999 . *(,%< ;>, tentang penyele@@W@n negara yang bersih dan bebar d*

I. Undang-undang No. ' 31: tahun 1999 tentang pemberantasan tindak pidana korupsi

4. Keputusan Presiden Replrotlk Indonesia NO. ' 81 tahun 1999 tentang pemben- tukh komisi perneriksa kekayaan negara.

Namun kenyataannya banyak kasus korupsi yang tidak terungkap ataupun yang terungkap, tetapi penyelesaian hukumnya tidak berjalan sebagaimana semestinya. Hasil studi komprehensif dan pengkajian oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP) yang dituangkan dalam buku StrategJ pemberan tasan korupsi nasionai, meyim pul kan ba hwa

s saiah satu sebab kegagalan pemberantasan korupsi adatah lemahnya aparat pemerintah yang rnenangani korupsi.

I

Dalam upaya mencegah dan 1

menangani kasus-kasus yang diduga mengandung unsur tidak pidana korupsi, Aparat Pejabat Fungsional kmerintah (APFP) selaku internal auditor pemerintah dapat meningkatkan perannya dalam

1 , upaya memberikan sumbangan bagi

1. Adanya kemauan pol i f ik un membrantas KKN.

2. Meningkatkan keahlian dan ketrampilan auditor terutama di bidang fraut auditing.

3. Memiliki integritas yang tinggi, ditandai dengan adanya kandungkn unsur yaitu : bertangungjawab, , jujur, be rk i - dan bijaksana. Maksud bari kandungar unsur tersebut adalah sebagai bcrikut :

, Bertanggung jawab adalah slkap ' pi*

+ w tidak mengelak, tidak mengalihkan kesalahan pada orang lain dan rnenyelesaikan tugas sebagairnana semesqnya

Jujur adalah perpaduan dari keteguhan watak dalam prinsip- p,rinsip moral, tabiat suka akan kebenaran, tulus hati, berpe- rasaan Ralus mengenai etika, keadilan dan kebenaran.

Berani adalah tidak dapar di intimidasi oteh orang lain, tidak tunduk karena tekanan yang dilakukan oleh orang lain guna

. rne"mpengaruhi sikap penda- patnya. Juga dapat diartikan sebagai sanggup mengemukakan hal-hat yang menurut per- timbangan dan keyakinan perlu disampaikan. Atau dapat diartikan sebagai memiliki sikap percaya diri yang besar dalam menghadapi berbagai kesulitan.

Bijaksana adalah sikap yang selalu menim bang permasalahan berikut akibatnya dengan seksama. Bagi auditor bahwa kepentingan negara Lebih utama dari kepentingan pribadi.

~ e n u r i t Robert K. Elliot dan John J. Wiltingham dalam buku Perspective in Auditing , bahwa tanggung jawab auditor

7 4 fraud adalah sebagai beri kut : ' *'* (. . perundang-u'ndangan yang berlaku. - .

jamb au&r dalam Auditor harus rnela&@hfinguj@i fraud. ,termasuk j uga sebrgai atas ke taatan auditan terh&&$ pperafkd

unkqk mqnilai kinerja. dan perundang-undangan yang berlaku fraud dapat diartikan termasuk pengujian atas kemungkinan

$;t sebasai penilaian i t i s isf fern Pengendalian a d a v kekeliruan, ketidakwajaran serta Manajernen atau penilaian atas resiko tindakan melawan hukum. Sedangkan

tu zwditor harus melakukan datam standar tindak lanjut butir keempat * q

it ' yang cukup dalam diatur bahwa tindak lanjut terhadap * embe8 keyakinan temuan yang berindikasi adanya rindakan

a i bahwa peqleteksian yang melawan hukum, maka APFP harus p e n y i rn p an g an rnembantu aparat hukum terkait datam

ukclm telah - n temuan . ., .= tersebut. A. T & ikian tanggung gawab auditor - - sejauh auditor tersebut telah 235 :T3$y

andar audit dan prosedur +'fJ;kR%uG\-i@f uxe..5,:l : : L . ~ ~ ~ , ~ ~ ,... rhIi Madya) sebagaimana mestiny a secara ," k T&?O~O (~ud i tor~h l i ~ a d y a )

- memadai. , , "+

! '

I Menterf Kehutanan RI memberlkan sambutan d a b a r a bulm b e m a dl Masjld Nurul Ajarn Tgl. 9 Oktober 2006

I.., Peserta Oiklat Sertifikad Jabatan Fungsionat Auditor (JFA)

yang dilalcsanakan dl Ciawi, Bogor, tgl. 1-22 September 2006

I - .

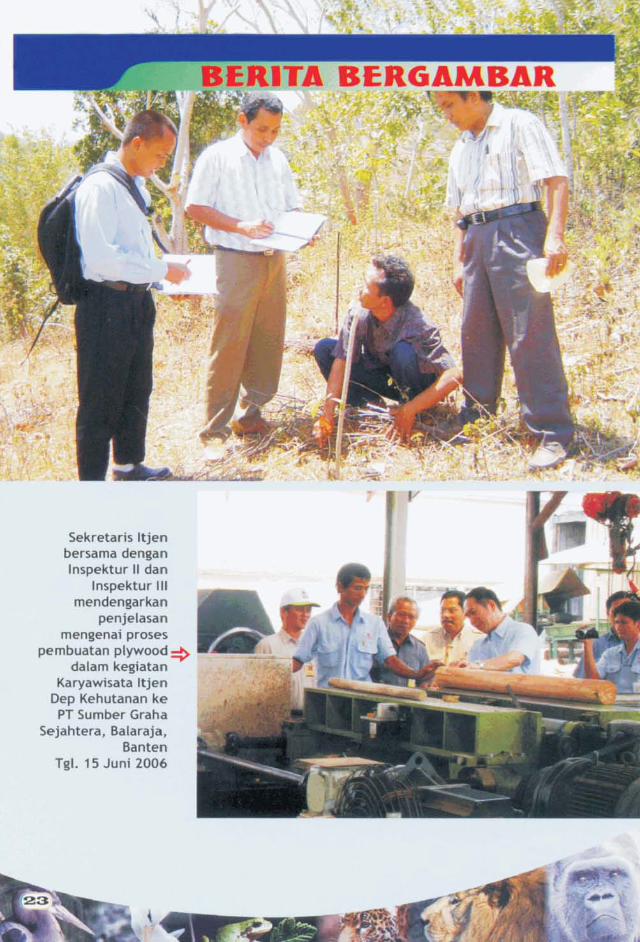

Sekretaris ltjen bersama dengan lnspektur II dan

lnspektur I H mendengarkan

pen jelasan mengenai proses

pembuatan plywood + dalam kegiatan

Karyawisata Itjen Dep Kehutanan ke PT Sumber Graha

Sejahtera, Balaraja, Banten

Tgl. 15 Juni 2006 t

Tim l t j e n didampingi petugas dari B P D A S D o d o k a n M o y o s a r i melakukan pemeriksaan terh adap kondisl blblt yang ditanam dl lapangan, dalam rangka pengumputan bahan dan keterangan (pulbaket) kegiatan Gerhan di Provinsi NTB, Agustus 2006

6 0

lnspektur Jenderal dengan didampingi pejabat Eselon II dan Ill lingkup ltjen berfoto bersama dengan peserta Diklat Standar Akuntansi InstansilStandar Akuntansi Pemerintah Pusat yang di laksanakan di Pusdiklatwas BPKP, Bogor, tanggal 17-21 JuM2006

Penyematan tanda peserta oleh lnspektur Jenderal kepada perwakilan peserta pada Pembukaan Diklat Standar Akuntansi / Standar Akuntansi h e r i n t a h Pusat .ti Pusdi klatwas BPKP,

1 I 7 Juli 2006

M~KTUISTIK DM Pnosa AUDIT" kw

KINENA MAMJfMEN %+ ,-

Oleh: Junediyono, S.Huta) Drs. Narjanto*")

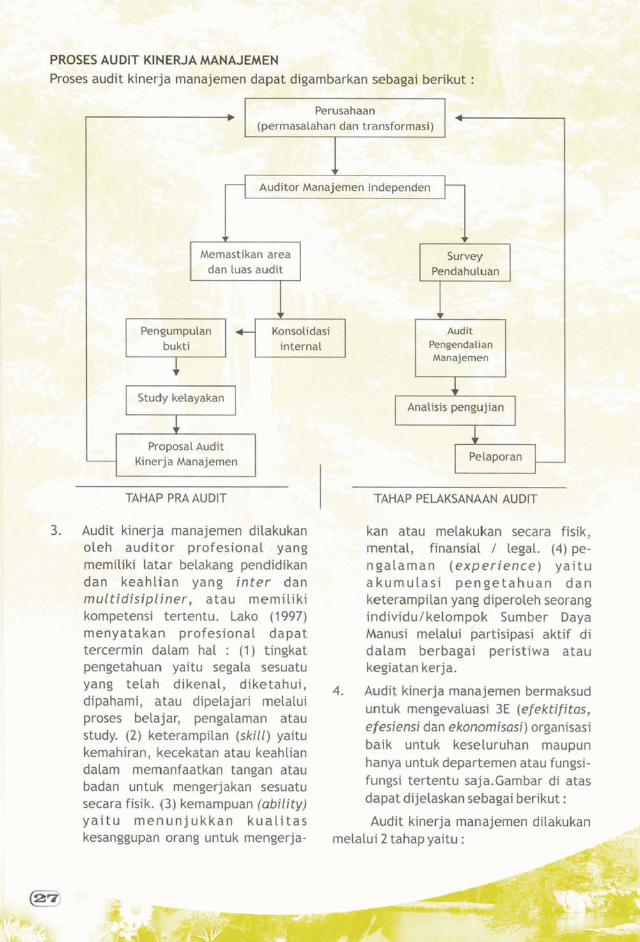

PENGANTAR perencanaan (planing), pengorganisasian

Sebelum berb icara ten tang [organisa tioning), pelaksanaan (actuiting)

karakteristik dan proses audit kinerja dan pengendalian (controlling).

manajemen, terlebih dahulu perlu dibatasi Jad i batasan aud i t k i n e r j a apa yang dimaksud dengan audit kinerja mana jemen adalah pengu j ian atas manajemen. Audit (SK lrjen No. 34/111- kernampuan ke r ja l kegiatan obyek sekj2005 tanggal 31 Oktober 2005) pemeri ksaan dengan cara membandingkan , didefinisikan sebagai suatu pengujian atas keadaan yang terjadi densan keadaan yang kegiatanobyekpemeriksaandengancara seharusnya, m e l i p u t i k e g i a t a n membandingkan keadaan yang terjadi perencanaan (planning), pengorganisasian dengan keadaan yang se harusn ya, (organisationing), pelaksanaan (actuiting) melakukan analisis dan evaluasi serta dan pengendal ian ( c o n t r o l l i n g ) , merumuskan rekomendasi dan melaporkan melakukan analisis dan evaluasi serta hasil keglatannya. Kinerja rnenurut Kamus merumuskan rekomendasi dan melaporkan Besar Bahasa Indonesia didefi nisikan hasil kegiatanny sebagai (1) sesuatu yang dicapai; (2) k' prestasi yang diperlihatkan; (3) kemam- K A RA KT E R 1 s puan kerja (ttg peralatan). Sedangkan arti MANAJEMEN rnanajcmen secara umum adalah (1 ) proses penggunaan sumberdaya secara efektif Andreas Lako (2004) menguraikan

untuk mencapai sasaran (2) pimpinan karakteristik audit kinerja manajemen sebagai berikut A

1. Audit kinerja n dilakukan

Batasan auait riinerja manajemen &laC atas permintaan pemilik perusahaan atau top manajemen kepada auditor

pengujion atas kmnmpuan krjd kgiatan manajemen. Top manajemen atau 06ydpemerihan bengan cara pemilik perusahaan mengarahkan

membnainglian fieahan yay terjabi bidang-bidang dan arah proyek hngan Eieabaan yang seliarusnya ycmg perneriksaan yang akan diaudit. Jadi

meliputi fqiatcln perencanam (flnnningl, dengan kata lain audit ini akan pn~oreanisagian hrpnhtloning). dilaksanakan bila top manajemen atau

,$ahnuan (actuiting) hnpengenhfian perni l ik perusahaan meminta (controlfiryl, mme(ariurian analisis &an diadakannya audit oleh auditor

evaluasi w t a merumusClan rebmenhi terhadap permasalahan yang dihadapi &an mehprkn tiasil fq~atcmnp perusahaan dan organisasi,

2. Auditor harus bersikap fleksibel dalam melakukan audit, ha1 ini disebabkan cakupan dan sasaran

yang bertanggung jawab atas jalannya audit kinerja manajemen Lebih luas perusahaan dan organisasi . Sedangkan d i banding dengan cakupan dan

p e n ~ ~ r t i a n rnanajemen menurut Hani sasaran audi t keuangan dan Handoko adalah suatu proses operasional.

h

Klnerja Manajemen

nail atau melakukan secara r ISIK,

kom petens! tcrten tu . tako (1 997) individu/kebmpok Surnber Daya profesional dapat Manusi mdalui partisipasi aktif di

tercermin dalam hal : (I) tingkat dalam berbagai peristiwa atau pengetahuan yaitu segala sesuatu kegiatan kerja.

j yang telah di kenalp dike tahuip 4. Audit kinerja rnanajemen bermaksud dipahami, atau dipelajari melalui un tuk mengevaluasi 3E (efektifitas,

L

I

proses belajar, pengalaman atau ! . efesiensi dan ekonomisosi) organisasi

study, (2) keterampilan (skill) yaitu kemahiran, kecekatan atau keahlian baik untuk keseluruhan maupun

dalam memanfaatkan tangan atau hanya untuk departemen atau fungsi- i badan untuk mengerjakan sesuatu fungsi tertentu saj a.Gambar di atas

secara fisik. (3) kemampuan (ability) dapat dijelaskan sebagai berikut : .I

y a i t u menunjukkan kuali tas Audit kinerja manajemen dilakukan kesanggupan orang untuk mengerja- melalui 2 tahap yaitu :

1 . Tahap pra audit (2) Audit pengendalian manajernen.

Tahap pertama terdiri dari 5 tahapan Pada tahapan ini auditor menelaah

vaitu: dan menguji proses pengendatian manajemen, Menurut Lawrence:

(1 ) Memastikan area dan luas audit, 1996 dalam Soedarmo dan

tahapan in i dilakukan setelah Syahroni dikemukakan bahwa auditor mendapat persetujuan da tam pengendalian manajemen pemilik perusahaan atau top

ada 8 unsur yang dapat diujj yaitu : manajemen. pengorganisasi an, kebi jakan,

(2) Konsotidasi internal, hal yang prosedur, personSl, perencanaan, dilakukan dalam tahap ini adalah

W pencatatan, pelaporan, dan rwiu a. melakukan perencanaan audit intern.

yang meliputi waktu, SDM da3 (3) Analisis dan pengujian secara rincian tindakan ( PKA), 3 terinci.

b. Melakukan p e r ~ i a p n tWhi@@ r Pads tahapan i n i a u d i t o r segala s&uatu yang tdki&?

mk mens&npulkan sernua bukti dan direncanakan dan

&Ph data, baik yang diperoleh melalui c. Melakukan organisasi dan" dokumentasi, observasi , dan

kaardinasi antara sesama tim pengamatan, rnaupun melalui auditor. wawancara dan kuisioner.

(3) Pengumpulan bukti, tahapan ini Selanjutnya bukti-bukti tersebut

dilakukan melaiui pengumpulan dianalisis lebih lanjut apakah telah d a t a dan in fo rmas i yang relevan, kompeten, material, dan berhubungan dengan p e r - cukup (rekomacu) masalahan yang akan diaudit. (4) Pelaporan.

(4) Melakukan study kelayakan ke Pada tahapan ini auditor membuat

auditan dan menganalisis fakta- laporan hasil audit berdasarkan

fakta dan bukt i-bukt i yang hasil audit. Laporan tersebut diperoleh. berisi elemen dasar Laporan

seperti : sasaran audit, uraian (5) Membuat proposal audit hal ini tentang bidang audit, hail-hasil

berkaitan dengan temuan-temuan audit, kesimpulan dan saran. awal hasil tahapan sebelumnya.

2. Tahap petaksanaan audit PENUTUP

Tahap ini meliputi tahapan-tahapan Dar i u ra ian di dta:, ;lapat

sebaaai berikut : disimpuikan

(1 ) Survey pendahuluan. Pada tahapan i n i aud i to r mengumpulkan dan memeriksa latar belakang dan semua informasi umum yang berkaitan dengan perusal ktifitasnya.

dan

Batasan audit kinerja manajemen adalah pengujian atas kemarnpuan kerja 1 kegiatan obyek pemeriksaan dengan cara membandingkan keadaan yang cerjadi dengan keadaan yang seharusnya yang meliputi kegiatan perencanaan ( p l a n n i n g ) , peng-

manajemen memlBki +.- Sistem Pengendalian Manajernen ,

L sebelum memeriksa kinerja f n e r j a ' manajemen r n a n a j e r n ~ w ; ' " ~

' dilakukah.-atas permintaan pemilik A

- * perusahaan atau top manajernen OAFTARPUSTAW . ;:, , -

4 m- '&*

kepada auditor manajemen Handoko, Hanl T L@wDmdsManajemen -- - q

Kamus Besar ~ahasa Indonesia. 19%. Edisi Kedua, -,

dalam melakukan audit t emimpinan Uan Kinerja , teori, don Solusl.

2004.Amara Books

bermaksud untuk rnengevatuasi 3E

ekonomis) organisasi 2005 tentang Pedoman Pelaksamn Jabatan Fungsionol Auditor ltjen Dephut

Auditor Ahli Madya pada Inspektorat I

6agian bari iman. SehngGan iman chlalijilia menuju Ge6aliagiaan lialiilii.

(Tepatalil f

SEBAGAI AlAT UKUR, MUNGKINKAH? Oleh : Gamin, A.Md., S.Sas.*)

Pendahuluan ini tentunya dengan menerapkan

Sernakin hari GPS semakin dikenal masyarakat. Meskipun sampai saat lm persepsi tentang GPS dan penggunaannya masih sangat bervariasi tergantung sejauh mana yang bersangkutan mengenal GPS d e n g a n segala k e l e b i h a n dar kekurangannya. Beberapa pendapat persepsi yang dapat ' penulis tangkr- tentang GPS adalah :

tipe aiat, konstelasi satelit yang baik, metode pengambilan data serta pengolahan data yang tepat. Meskipun demikian, apabi la digunakan untuk pengukuran kawasan yang mempunyai kekuatan hukum hingga saat ini belum diakui Legali tasnya. Dengan perkembangan teknologi saat ini, haruskah fun@ GPS masih demikian? Ataukah

) Ada yang rnengenal GPS baru sebatas alat navigasi untuk menentukan arah obyek yang sedang dicari. Pendapat seperti ini beranggapan bahwa GPS hanya dapat digunakan untuk kegiatan tidak resmi seperti pramuka, rekreasi pendakian gunung dan petunjuk perjalanan secara kasar. :=

2 ) GPS sebagai alat penentuan pons~ (positioning) secara global, tidak bisa untuk rnengukur secara lebih detail. Persepsi yang kedua ini umumnya t idak mengizinkan penggunaan GPS untuk digunakan sebagai alat ukur rancangan teknis kegiatan yang sangat detail,

3) GPS dapat digunakan untuk menentu kan posisi secara kasar, agak detail bahkan dapat mengukur secara teli ti, namun bila bicara kepada kegiatan yang berkekuatan hukum t idak bisa digunakan. Pendapat yang ketiga ini narnpaknya Lebih fair karena sudah mengakui bahwa GPS terdiri dari beberapa tipe baik tipe navigasi maupun geodetic yang ieb ih t e l i t i dan untuk penggunaan sipil rnaupun militer. Selain i tu juga mengakui bahwa ketelitian sendiri ada yang tingkat puluhan meter, meter, hingga ke

centi meter. Penerapan ketelitian .*

perangkat hukumnya yang mungkin harus disesuaikan? Sctelah membaca Makalah lnspektur IV pada saat PKS yang berjudul Pemanfaatan GPS Untuk Memperoleh Bukti tiukurn Pelanggaran Bidang Kehutanan, nampaknya pelaksaanaan kegiatan d i lapansan pun boleh menggukkan

Kegiatan pengelolaan kawasan hutan

Kegiatan pengelolaan kawasan (hutan) sangatlah luas cakupannya, Kegiatan tersebut hampir selalu menggunakan alat pengukuran, mutai dari 1 ) penataan batas baik batas luar rnaupun batas fungsi, 2) perencanaan, mulai dari kegiatan penentuan tingkat kckritisan lahan, penentuan lokasi dan luas kegiatan, 3) pelaksanaan (mernastikan areal pelaksanaan sesuai dengan rencana), maupun 4) evaluasi / monitoring yang berupa pengecekan kebenaran Letak dan luas pada tiap elemen kegiatan.

Peralatan yang digunakan

Peralatan pengukuran kawasan yang digunakan saat ini umumnya berupa peralatan pengukuran terrestrial (kompas, clinometer, theodolith dan sejenisnya) . Penggunaan alat dan rnetode Lain baru

enjadi lebih cep terbantu, mehgingat obyek yang telah ditafsirkan pada foto udara maupun

a,t hq citra satelit akan lebih valid kalauev

dah dilakukan pengecekan lapangan. hingga dapat diketahui apakah' . F, a A nafsiran yang d i lak~kan benar

adanya. Kegiatan ground chek dapat akukan baik oleh institusi pusat upun daerah, asalkan terk-" iatan perencaan yan

pengecekan lapangan.

si lokasi suatu obye

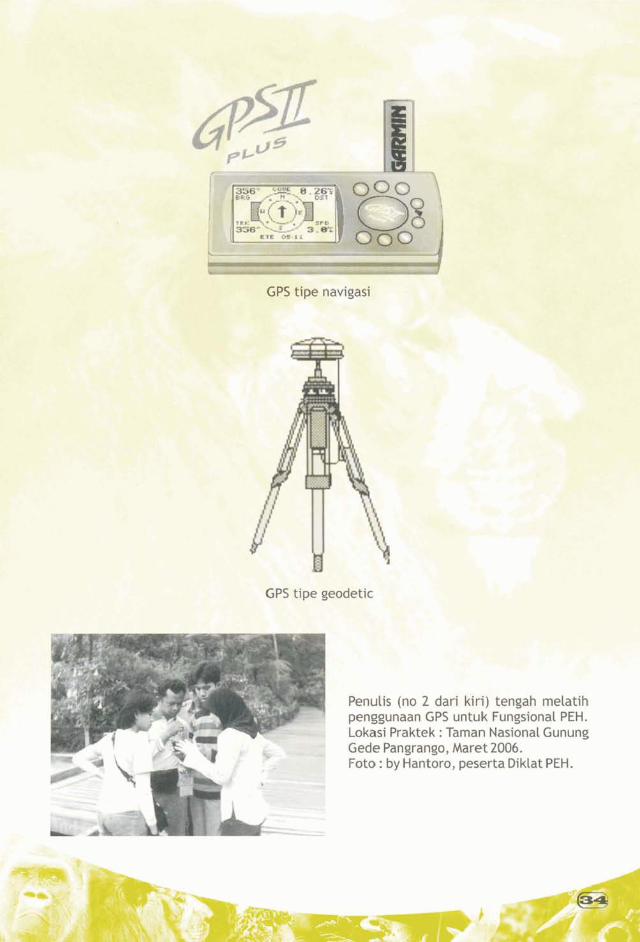

1 ) Pembuatan titik4kqtrol niasi adalah kegiat

~enggunean GPS untuk pembuatan s suatu areal

titik kontrol tidak hanya digunakan berdasarkan jnformasi tentang letak

pada Departemen Kehutanan, narnun batas i tu sendiri. lnformasi Letak batas

ha1 ini lebih dahulu digunakan oleh yang dimaksud pada bahasan ini adalah

Bakosur-tanal (Badan Koordinasi Survey yang beram! dari pengambilan data

dm Pemetaan Nasional) dan banvak lapangan, dan didapat dengan { . 46

l departemen Lain di negeri ini. menggjunakan GPS. Obyek yang&:& dimaksud dapat berupa habitat satwa wv-

4 Titik-titik kontrol ini telah dibuat baik (k$@ untuk orde propinsi maupun arde 1 kabupaten. Dengan adanya titik-titih

I

kontrol ini kmrdinat suatu wilayah

-4 dapat rnereferensi pada jaringan t i t i k kontrol yang telah dibuat dengan menggunakan GPS tersebut. Sudah a barang tentu GPS yang digunakan untuk pembuatan titik kontrol ini adalah GPS geodetic dengan ting ketelitian yang cukup, diamati dan diolah dengan metode yang tepat, mengqunakan software yang tepat dan . . -..

.:'/- , - ,*. . ' . +$$;&, $, - %$%, > % t:akukan oleh operator yang k.$~ mpeten. , . , . : < ? +. <'- y

I " Pada Departernen Uehutanan institusi < ' yang berwenang dan sering melakukan

kegiatan ini adalah Badan Planologi Kehutanan (BAPLAN).

2 ) Ground Check

GPS telah ban yak digunakan untuk membantu pekerjaan penginderaan jauh baik berupa penafsiran dari output foto udara, citra satelit maupun output penginderaan jauh yang Lainnya. Dengan adanya GPS

pekerjaan penginderaan jauh

(fauna), tumbuhan (flora), areal rawan + "

kebakaran, areal rawan gangguan keamanan hutan, j a l u r i r o u t e pencurian kayu, jalurlroute pendakian, . taman nasional, lokasi pohon induk, *i' areal rencana tanarnan dan lain sebagainya. Penggunaan GPS untuk~ , keperluan ini dapat dilakukan oleh

(PEH), Polhut, Pencliti, Pemandu

a para Pengendali Ekosistem Hutan *- '. Visata, perencana di kabupaten dan lain sebagainya. ., .

" 2 . ) . 4) Pengukuran luas l?,.'

5.

GPS dapat m&nBldis wrara jauh lebih cepat dibanding mengukur -has menggunakan, alat ukur terrestrial, karena data yang didapat dari GPS sudah berupa data kmrdinat yang dapat dihitunlsl luasnya secara matematis lebik cepat. - Disisi Lain pengukuran t e r r e s t r i a l p e r l u menkonversi sudut elevasi dan jarak lapangan menjadi jarak datar, kemudian dari jarak datar dan azimuth (sudut horizontal) baru dapat dihitung koordinat dengan suatu referen kontrol yang telah ada. Set

mendapatkan koordinat mi&" &pat diproses untuk mencari Luas ba,jk dihi tung dari koordinatnya maupun menghitung tuas setelah digambar terlebih dahulu. Pengukuran yang telah dilakukan diantaran ya luas areal kebakaran hutan, luas habitat satwa atau flora tertentu, has dan letak rencana lokasi tanaman Gerhan.

tertentu yang dimaksud dalam peraturan tersebut bukan GPS yang disebut, sehingga bila GPS yarig digunakan a k n menyatahi hukum. DisinRah point yang mernbatasi GPS tidak dapat digunakan sebagai alat ukur yang berkekuatan hukum.

Padahal kalau dikembalikan ke segi teknis, pernbuatan tit ik kontrol yang digunakan sebagai referensi pengukuran terrestrial kan dibuat rnenggunakan GPS. Lantas rnengapa pengukuran selan jutnya meskipun menggunakan GPS yang . kualifikasinya sama dengan yang '

digunakan untuk membuat titik kontrol t idak dapat disyahkan? Mungkin jawabannya, Rarena peratwan/ juknis yang ada berbunyi menggunakan atat tertentu dan bukan GPS. Pertanyaan berikutnya, mungkinkah bunyi peraturan tentang amar tersebut dirubah sehingga baik diukur menggunakan alat ukur

Beberapa kabupaten di Pulau Jawa ( I n d r a m a y u dan Sumedang) menggynakan GPS untuk rnenentukan Lokasi dan luas kegiatan Gerhan. Dengan menggunahn GPS pengukuran dan penghitungan luas dapat dilaku kan secara lebih ce~pat dengan tenaga yang lebih sedikit. Sementara di Kabupaten Majalengka lebih banyak menggunakan cara terrestr ia l yang ternyata memerlukan tenaga pengukur lebih banyak clan waktu penyelesaian yang lebih lama. 6.9

. I

Pemanfaatan GPS sebagai alat ukury ; 4 a terrestrial maupun dengan GPS khususnya bisa dibenarkan secara hukum?

Melihat kemampuan dan spesifikasi yang dimiiiki GPS, secara teknis dapat digunakan dalam spectrum yang cukup luas, mulai dari sekedar rekreasi, ground check, penentuan lokasi suatu obyek hingga untuk pengukuran luas suatu areai.

Software pentransfer data dari GPS ke komputer beredar semakin banyak dan semakin mudah didapat seperti GP5 Utility yang berlaku untuk semua merek GPS, MapSource untuk GPS merek Garmin dan petengkap rnasing-masing merek GPS. Software pengolah data dengan integrasi Geographic informa tion System (GIs] j uga semakin mudah didapat seperti ArcView,

. -:. ' Autocad, ErMapper, ErDAS, Surfer dan Selaku widyaiswara yang bertugas mentransfer IPTEK penutis cukup gembira setelah membaca artikel pada Bulletin Pengawasan bahwa ITJEN Dephut telah punya wacana untuk memanfaaatkan GPS untuk memperoleh buk t i hukum peianggaran bidang kehutanan. Dengan demikian tersirat bahwa pelaksanaan kegiatan kehutananan di lapangan juga bisa dilakukan.

4 . , . .

lain-lain. . 6: ,,, . -

Sebal hukurn, bebe;apa surnber informas; d idapa t bahwa un tuk keg ia tan pengukuran luas dan batas kawasan yang berkekuatan hukum, GPS belum dapat digunakan. Karena beberapa peraturan /

petunjuk teknis mensyaratkan bahwa %' --. output suatu kegiatan diukur

Namun perangkat huk membat&i pen&~~naan GPS s&baGi alat J;,, ukur vanq berkel tan hukum. , .

+XY# p'",>44#.c_.W "lu ditinjau ketnba'li peraturan I

penggunaan GPS sebagai ya dengan pertimbangan- dang hukum yang masih

;bewenang tm,Ws;kin Biro Hukum dan dapat mengizinkan untuk itu.& bwxC - 1 ;%undang-undangdn) un tuk merespon hat . , tersebut dengan segala pertimbangan

. hukum Lainnya. 5ehingga pelakranaan D A F T A R ~ ~ S ~ ~ kegiatan di lapawan logis d a ~ a t &idin Z, dilaksanakan sesuai dengan beban dan target waktu maupun luasannya, dapat GPS dun Aplikosinya. Pradnya

"benarkan sesuai kaidak teknis dan Legab Pararnita, Jakarta.

Abfdin Z dkk, 2002. Survey Danga~ GPC Pradnva Paramita. Jakarta.

Secara teknis GPS dapat digunakan M e m p e r o l e h B u k t i H u k u m

dalam spectrum yang cukup luas, mulai Pelanggaran Bidang Kehu tanan-

dari sekedar rekreasi hingga untuk Makalah PUS. Bulletin Pen3av.--an-

pengukuran luas suatu areal. Software ltjen Dephut Vol. I. No. 01, Juni i-- 5.

pentransfer maupun pengolah data dengan

*) Widyaiswara Muda pada BDK Kadipate

Xafopetcak pngpafing 6emr A f a l i ktik ahpilikn an tara 6aiG ban Guru& tetapi

tibat taliu mama png hanu 3ipiCili. (Pep tali)

." E .. ; A zr*. J*.

HAKIKAT KEBERSAI - -ill DALAM PERSPEKTIF ISLAM 4 7 7

9 2

Oleh: Ir. Rosihan Indrawanto, MW)

Maha Guru yang disqani m w d d dan mds~arakat d i seki tar

Purdiklatwas BPKP Ciawi, yang diikuti ; i tu t idak lanqsunj seturuh auditor lnspektorat Jenderal kebersamaan, melainkar Departemen Kehutanan terdapat acara verdamaian. KaQa Abu Qubaisy, "Hakikak stlingan krupa arahan untuk mem bangun kebersamaan itul adalah kerukunan darS,

t?ersamaan antaqa sesama auditor. perdamaian". lntar . belq@$g arahan tersebut kata Sang, G U ~ ' Lad rnemenuh

m. ' yaitu tuntutan Qari ' pimpinan kepada permintaan muridnya.

auditor terhadap kandisi Lingkunga n kerja "Bersediakah Tuan Guru me1 sng yang telah mengalami perubahan kan Lebih Lanjut tentang rukun dan darnai ~aradigma,membangun~od~overmme- itu?'',pintamuridnyayanglain. Sejauh mana auditor dapat memberikan kontribusi terhadap cita cita luhur i tu. Menanggapi permintaan itu, Abu

Qubaisy menanggapi dengan senyum. Arahan tersebut memberikan ,,Baiklah~, jawab Sang Guru samt,il

rasi kebersamaan sebagaimana rnenyapu tatapannya ke seluruh sudut layaknya kepiatan bans berbaris yan# mangan tmpat murid-muridnya duduk dipimpin oleh seorang komandan. bersila menimba ilmu, seolah-olah beliau Kebenamaan dalam baris berban's akan metihat jawaban di satah satu sLldut terlihat j@las dad bagaimana anggota wang,, i tu Di ~ a k t yang sama, para murid pasukan lYlemulai tangkah ~ertama, d e r a ~ ,,ng,tur psisi : duduknya agar [ebi h lan3kahberikutn~ayan3sera3am~sam~ai nyamanmendengartausiahSangGuruyang kepada perintah behenti. Sernuanya disegani dan dicintai it". " Simaktah Sura dalam satu komando.

.\ *-k? ALi lmron : 103", kata beliau sambil *. ,. Resi ko akan ditempuh ' anggota membacakan ayatl tersebut. , .

pasukan dalam bentuk hukuman dati " h n berpqlanglah k;hb remo6rri. kornandan manakala yang bersangkutan kepada tali (asumo) A1 ioh, dan jangonlah tidak sama gerakannyah WaLaupun kamu bercercri darai. Dan ingotiah akon demikian, tidak dijelaskan lebih Lanjut niha kepadamu, ketfko komU

n 'm tentang berat ringann~a hukuman yang dohu[u (dl z~mq/-~ johi(iy&) bermur"J) . + . harus diterima anS9Qta ~asukan Yan% mushan, maka 1 ~ i l o h mempersotukan

melang#ar, a ~ a kah beru~a peringat an awai ha timu, i.1~ me? f ~ d i k ~ n n y a kamu wan g se~erti push up atau set up atau langsung ,,g y,,g berso(~&m kare~u nikmat-l(u, hukuman berat berupa ~encopotan baju P&hol &umu ketika ftu di &pi kebesaran. jurang, lalu Allah menyelamatkanmu.

Dalam perspektif lain, kebersamaan Demikiun Allah menerangkan ayat ayat- hakikidapatdiambildariilustrasi majelis Nyo kepadomu, agar kamumendapatkan taklim Abu Qubaisy, ulama salaf terkenal petunjuk". abad ke-2 H dari Persia. Kemudian Qeliau membacakan lebih

Suatu ketika dalam acara taklim, lanjut Surat Al Hujarat : 10, yang intinya smran3 murid Abu Qubais~ bertan~a, setiap mu'min i tu bersaudara. Apabila di "Jelaskan wahai guru, hakikat kebersama- antara mereka ads yang saling bertengkar an menurut keyakinan yang kita anut ! " dan sating cakar, kewajiban mu'min

I

lainnya un tuk menaamaikannya. ringan, seandainya dia batal, misal kemur,

Pembacaan ayat ini diteruskan dengan menguraikan hadits Rasulullah SAW tentang toleransi kebersamaan, yaitu manakala seorang : mu'min saki t (katakanlah sakit karena dicubit), maka sakitlah semua mu'min.

I Penjetasan Sang Guru amat sangat

komprehensif, bahwa di alik kebersamaan ada kedamaian, jauh da 4 ' sifat cerai berai, permusuhan, pertengkbran dan cakar mencakar. Selain i t u ada pula persatuan.

dia harus mengulang sholatnya setelah sholat jama'ah pertamaseiesai. Oernikian halnya imam, bila batal kentut, kemudian pura-pura tidak batai padahal ma'mum tahu bahwa imam telah batal maka ma'mum pun berhak tidak berimam kepadanya. Iniyangdisebutmufaraqah.

Sejauh penulis ketahui, tentang bagai mana melakukan mufaruqah, imam rnazhab yang empat berbedi pandangan. Pandangari l mam Syafei yang banyak dianut di Indonesia, muf~ruqah tidak harus

Beliau metan jutkan nasehatnya. rnembatalkan shoiat. Menurut beliau, # dengan sebuah ilustrasi gholat berjamamah. batalnya sholat hanya boleh disebabkan S Dalam sholat berjama'qh kian jelas dan oleh hal-hat tertentu saja. Mufuraqah

kian tarnpak kebersamaan dan persatuan cukup di lafadz-kan dalam hati berupa itu. Shaf atau bahsqn dalam sholat niat, sambil ..melanjutkan rukun sholat

, . ' berjama'ah terlihat beqitu tertib dalam berjama'ah. . . a ' > 1 " I - >> jarak yang sama. Orang yang bertubuh rn

Sang muridpun tambah manggut- pendek tidak berdiri lepih dekat dengan pen jelaran Sang shaf didepannya, tetapi tetap sejajar Guru, seraya bergurnam, "lnilah yang denpan orang yang behubuh janpkuns. keikhlaran dalam ,,,embangun Ruku' dan sujud dilakukan bersamaan di kebenamaan dan kedamaian didahului bawah komando imam sholat. Ketika ruku', dengan hati yang suci,,. semua ma'mum ikhlas mensejajarkan kepala di betakang pantat ma'mum yang berada pada shaf di depannya. Begitu pula ketika sujud, semua ma'mum ikhlas menempatkan kepalanya di belakang kaki ma'mum yang berada pada shaf di depannya. "Jadi", kata Abu Qubaisy, "kebersamaan dan perdamaian hanya bisa dibentuk bila ada keikhlasan untuk rneninggalkan kepentingan pribadi dan status sosiai". Kata beliau lagi, "Sebelumnya hati harus suci sebagai cerminan berwudhu sebelum sholat".

Sang mu ridpun manggut-manggut serta menerima dengan jelas nasehat Sang Guru.

"Satu lagi!", kata Sang Guru. "Dalam sholat, siapapun yang salah, imam atau ma'mum, dia dihukum d e h dirinya sendiri". Ma'mum yang salah, misai rnendahului gerak imam, maka dia akan

Penulispun terangguk-angguk mendengar tausiah Abu Qubaisy. Inilah yang membedakan ilustrasi kebersamaan dalam baris berbaris dengan kebersamaan dalam sholat. Paling tidak ada tiga ha1 yang membedakannya yaitu :

1. Sanksi hukurnan dalam sholat berjama'ah, adalah diri senditi yang rnenjatuhkannya dengan hati yang ikhlas.

2. Seusai sholat, perasaan damai segera terbangun, tidak terkecuali antara ma'mum dengan imam ataupun antara ma'mum yang menyelesaikan sholatnya hingga selesai dengan ma'mum yang batal.

3. Ma'mum berhak untuk tanpa harus gembar-gernbor.

menda~at hukuman sendiri b e r u ~ a *) AuditarAhli)&dya pa& inrppktorat IV hitangnya kesempatan mendapatkan

la sholat berjama'ah. Itu hukuman **) Staf TU pada lnspektorat lV

sebagai tolok ukur. harni seluruh auditor, dan ditambah bebe

dengan kegiatan auditan sehingga normalstandar tersebut dapat

d,, , M; nunakan keterangan tenaea ahli .

sepakat dengan kritcria yang diperoleh T'

striteria politis adalah kriteria yang

Ketentuan manajemen yang harus yang perlu dipertimbangkan antara lain :

ditaatildilaksanakan. a. Fernantapan ideologi negara, dalam

Pengendalian manajemen yang andal. rangka meningkatkan kesadaran b e r b a n g s a , b e r n e g a r a dan

d. Totok ukur keberhasilan, efisiensi dan bermasyarakat. kehematan.

b. Peningkatan kestabilan politik dan e. Standar dan norma/ kaidah. keamanan.

c. P e n i n g k a t a n . k e s e j a h t e r a a n Permasalahan yang dihadapi dan masyarakat.

m enon jol adalah tidak tersedianya kriteria dimaksud di tempat auditan, maka auditor d. Peny*iaan lapangan kerja.

dapat melakukan beberapa hal, antara e. Pembukaan teritorial, lain:

Dalam menilai program yang bersifat a. Makukan konfirmasi kepada pihak politis, audit akan Lebih rnenitikberatkan A

ketiga (misalnya dalam hat harga pada ketaatan pada peraturan a?;:

< * 7+@4 perundang-undangan dan kewajaran hukum adal pertanggung- jawaban. f . Demonstrating of facts (peristiwak

kon kretlkondisi - hrs dibukt ikanl ' Kriteria Ekonomi dikonstanasi).

Krfteria ekonorni adalah kriteria Disini auditor dituntut untuk bisa yang digunakan untuk menilai kegiatan- menggunakan kemampuannya kegiatan dengan menggunakan kaidah rnendeteksi dan rnenganalisa suatu ekonorni, kriteria ini dapat digolongkan keadaanl kondisi yang , ditemuinya menjadi : adalah suatu rnasalah atau prestasi.

1. ' Kriteriainput. Suatu k o n d i s i yang b e r u p a ?' . " penyimpangan biasanya selalu

Adalah kriteria yang digunakan untub berkembang seiring perkembangan e: meWukur input a~akah di~@roll zaman. Modus operand para p taku input Yang diinginkan de Wan halga pen yim pangan akan selalu beru bah yang murah. ' - dan sernakin canggih wiring dengan

2. Kriteria proses. majunya teknologi. Maka seorang auditor harus lebih cerdas dart jeli

Kriteria proses addah kriteria dalam menghadapi berba~ai rnodus digunakan untuk mengukur setiap operandi tersebut.

. proses kegiatan auditan d menggunakan input tersedia, dan 2. Legal problem identif ication n

harus diidentifikasi alat ukurnya (peristiwa konkret diidentifikasi sehingga dapat dinilai efisiensinya. 7%: ,<q m e n j a d i p e r i s t i w a h u k u m /

% dikualifikasi). 3. Kriteria hasil. - = > 7 , ., -* - Dari permasalahan yang dihadap~

Adalah kdteria yang d i g u ~ k a n untuk ' tersebut, sang auditor selan j utnyz mengukur setiap hasil kegiatan, harus dapat mengidentifikasi masatat apakah hasil kegiatan sudah sesuai dengan yang diharapkan atau tujuan ' peristiwa hukum, ha1 ini sangat yaw direta~kan semuh serta apakah pentins agar kondisi y a y diternui hasil kegiatan dapat dimanfaatkan dapat terkait dengan kriteria yang resuai dengan yang dikehendaki. )%. -A g\., akan digunakan. Krireria yang kerap

, . " ' 3 , < berubah secara dinamis menuntut ,$> - , . setiap auditor yang sering dianggap

8. Menurut Teorl Hukum : '*\ "a .y "serba tahu" harus selalu banyak

Dalam menjaian kan tugasnya, * LI, I -9 belajar. la mesti cepat dan tanggap

, setiap auditor dituntut harus memiliki The terhadap setiap perubahan kriteria . Power of Soiving Leg01 Problem/ Kemam-

puan untuk memecahkan rnasalah hukum. Kemampuan ini menjadi sangat penting Ketidaktahua mengingat dalam penentuan sebuah kriteria audit hendaklah seorang auditor preseden yang tidak baik tidak hanya bisa berfikir jauh ke depan bagaimana terhadap diri auditor sendiri namun kriteria tersebut menjadi norma yang juga terhadap instansi auditor tepat dan menyelesai kan masalah secara tersebut. Maka peningkatan kualitas efisien dan tepat guna, Tahapan-tahapan diri merupakan keniscayaan dalam ang terorganisasi dalam rangka memiliki jabaran fungsional auditor.

kemampuan tersebut menurut teori

p m : ,-

A;'

Langkah selanjutnya sepert~ yang sudah biasa para auditor laksanakan adatah mengarah kan kondisi dan undangan, sedangkan kriteria ke arah perbaikan dengar memberikan saran/rekomendasi Saran / rekomendasi ini selain haru!

L.menghilstngkan sebab masalah, jug& peraturan h e n d a k n y a d i a r a h k a n p a d a lengkap.

' ' tercapainyavisidanmisiinstansiyang Hukumnya tidak lengkap. diaudit. Sehingga eksistensi sebuah audit dapat dirasakan manfaatnya baik

:*I Artinya masih banyak pen'sti~rd konkrit' - langsung maupun tidak Langsung, baik vang belum diatur secara l engka~, jangka pendek maupun jangka paniant l a lam p e r a t u r a n perundang- oleh setiap instansi yangdiaudlt. undangan. 3

4, D e c i s i o n m a k i n g d i a m b i l 4. Untukmenerapkanhukumnya. %$!! kepltusanldikon~titu5i)~ I Karena hukumnya tidak mungkin I

Disini para pejabat pengarnbil diterapkan secara lengkap kepada w$ ' ' [mf: keputuran rangat bcrperan dalam peristiwa konkritnya rnaka p e r i s t i w a w menindaklanjuti setiap temuan. konkritnya harus diterjemahkan =* Sebuah temuan yang strategis dan kedalam peristiwa hukurnnya lebih ." potensial hasil kerja auditor akan dahulu. meningkatkan kinerja instansi yang -. Untuk menyesuaikan hukumnya diauditnya. Namun baeaimana hasil dengan kondisi I peristiwa konkritnya. , a t i ndak l a n j u t t e rsebu t akan dilaksanakan maka harus sclalu Kriteria audit hendaknya juga haruz dipantau dan diawasi ol@ +nrtansi mengandunq norma ~ m u m / futuristik. 4 auditor recara berkala. * Maksudnya suatu kriteria hendaknya

- ,, . .* . mengandung sesuatu aturan yang berlaku ;,;-; ;:a - tL.\ 1 :

Untuk d a ~ a t rnemecahkan maman untuk janpka waktu lama dan dapat , y ,L+, ,+ .r hukum, maka leorang auditor digunakan uptyk banyak kondisi/peristiwa

)&&? mempunyai keje l ian untuk dapat k o n k i t , ~ $+ Y.;

F y$ menemukan hukum, Hal ini selain untuk - . - l% $:(. ,- r-, id5 rnengisi keterbatasan pc ra tu ran

, . C '

a > ,: . * , : perundang-undangan yang ada, juga DaftarPustaka; * + '

rnenjadi sebuah dinamisasi dalam menentukan suatu kriteria audit. I . Mengenai Hukum Suatu Pensantar d m

Penemuan Hukum, Prof. R.M. Sudikno Menurut teori hukum, penernuan

hukum dapat dilakukan karena :

1. Peristiwa konkrit harus di jadikan peristiwa hukurn.

Mertokusumo, Yogyakarta.

2. Bahan Kuliah Teori Hukum oleh Prof. R.M. Sudikno Mertokusumo, Magister Hukum UGM, Yosyakarta.

Peristiwa konkrit yang kita hadapi diketemukan hukumnya' untuk *) Calon Auditor pada lmpektorat Ill, ttjen,

dapat memecahkan masaiah konkri t tersebut. Dep. khutanan.

* . 1. Topik tulisan berkaitan dengan pengawasan kehutanan . I- . 34

2. Judul tidak lebih dari 13 kata atau 2 baris . -

3. Nama penulis dicantum kan di bawah judul 1 ,

4. Panjang tulisan minimal 4-5 halaman kuarto; dengan jarak 1,5 spasi.

5. Bila menyertakan ilustrasi berupa foto, harus jelas fotonya dengan mencantumkan keterangan yang lengkap.

"IB, 6. Bila merujuk pada suatu data atau kutipan pendapat/ tulisan orang lain

agar menyebutkan sum bernya. I

7. Tulisan tidak bersifat prasangka maupun fitnah.

8. Tulisan menggunakan bahasa Indonesia yang b tulisan dapat berupa "features", dapat digolongkan sebagai tulisan ilmiah popuier. Fk <p:, qp .#

9. Redaksi berhak untu k rnengedi t 'ulisan dengan tanpa mengubah

5~ bstansinya. 7'*j?f& l!!!#j ,L *k.>*;, 1 O.Tulisan harus menyertakan softcopy untuk memudahkan proses editing.

Untuk Edisi mendatang, Redakd menerima tulisan-tulisan bertema Gerhan.

$4

NSPEKTORAT )r*---;RAL DALAY Bfmd',

1 wr. .* % 1. Pengetahuan dan wawasan para Audit01 isusun dan ditetapkan dengan PP No. 6

harus senantiasa ditingklatt-bn u :ub T rahun 2006 tentang Pengelolaan Barang mencapai keberhaslIan dalam ke& 9~ Milik Negara. Hal ini dimaksudkan untuk 5 penqawaran. Untuk itu, lnqxhokal eningkatkan ketertiban administrasi Jenderal Departemen Kehutar melaksanakan kegjetan Karyawirata KC

PT Sumber Graha Sejahtera (SGS) di Balaraja, Kabupaten Banten, pada tanggal 15 Juni 2006. Kegiatan ini dipimpin oleh lnrpektur Jenderal diatur d a l a m m Departemen Kehutanan dan diikuti oleh :'-, PP tersebut? ,

Para Inspektur, Sekretaris lnspektorat 3. Dalarn rangka rnendorong kinerja ltjen Jenderal, para Auditor senior, Kabag dan untuk mendekatkan antara dan Kasubbag lingkup c~kretar iat pirnpinan dan staf maka pada tanggal 14 lnspektorat Jenderal. Juni 2006 diadakan Pembinaan Pegawai PT SGS dipilih h rena perusahaan lingkup Sek. ltjen yang dipirnpin

4Vb pengolahan plywood ini dapat tetap langsung oleh lnspektur Jenderal. ,_ :, i'.\'4 t krtahan bahkan bisa tcrus berkembang Melalui acara ini informasi mengenai, di saat banyak perurahaan plywoad lahP - . - perrnasalahan yanq dihadapi dalarn yang tutup karena bangkrut. k .* pelaksanaan typoksi dicoba untuk bisa a $$@ Pcmbrlnjnran yang diperole d n r i iangsung disarrlpaikan dengan harapan

solusipun segera diperoleh. . I kun jungan i n i ada lah d a l a m

menjalankan usaha / bekerja harus <TNilai hutan yang d iperhi tungkan, . is- memiUki beberapa hal sebagai berikut: seharusnya tidak hanya nilai (1) Berpandangan visioner (jauh ke P e m e r i n t a h depan) (2) Mau belajar kepada yang rnempergunakan nilai

4 lebih berpengalaman (3) Berani pada setiap pengambilan keputusa . . mengambit resiko dengan mencoba yang menyangkut hutan. Di dalam

sesuatu yang baru (5) Tidak mudah perhitungan ni la i ekonomi sudah menyerah da lam menghadap i diikutkan nilai ekologis keberadaan tantangan (6) Mencintai Indonesia hutan. Cara mengkuantifikasi nilai dengan berusaha rnemberikan ekonomi hutan adalah dengan kon t r i bus i da lam membangun rnenghitung peluang ekonomi yang masyal'akat sesuai dengan bidang hilang jika hutan tidak ada. Pentingnya usaha/pekerjaannya. pemahaman mengenai hal tersebut