ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT...

143

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MASYARAKAT MEMBAYAR ZAKAT DI RUMAH ZAKAT CABANG SEMARANG SKRIPSI Disusun dan Diajukan untuk Memenuhi dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana S.1 dalam Bidang Ekonomi Islam Disusun Oleh: M. ABDUL ROUF 052411137 JURUSAN EKONOMI ISLAM FAKULTAS SYARI'AH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2011

Transcript of ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT...

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

MINAT MASYARAKAT MEMBAYAR ZAKAT

DI RUMAH ZAKAT CABANG SEMARANG

SKRIPSI

Disusun dan Diajukan untuk

Memenuhi dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana S.1

dalam Bidang Ekonomi Islam

Disusun Oleh:

M. ABDUL ROUF 052411137

JURUSAN EKONOMI ISLAM

FAKULTAS SYARI'AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2011

ii

Drs. H. Hasyim Syarbani, MM. Jl. Pelem Gedong, No. 6 Tambakaji Semarang H. Suwanto, S.Ag, MM Ds. Troso RT.06 RW.01 Pecangaan, Jepara

PERSETUJUAN PEMBIMBING Lamp. : 4 (empat) eksemplar Hal : Naskah Skripsi

A.n. Sdra. M. Abdul Rouf Kepada Yth. Dekan Fakultas Syari'ah IAIN Walisongo Semarang Di Semarang

Assalamu'alaikum Wr. Wb. Setelah kami meneliti dan mengadakan perbaikan seperlunya,

bersama ini kami kirim naskah skripsi saudara:

Nama : M. Abdul Rouf NIM : 052411137 Judul : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

MINAT MASYARAKAT MEMBAYAR ZAKAT DI RUMAH ZAKAT CABANG SEMARANG

Selanjutnya kami mohon agar skripsi saudara tersebut dapat

segera dimunaqasyahkan. Atas perhatiannya kami ucapkan terima kasih.

Wassalamu'alaikum Wr. Wb.

Semarang, 23 Mei 2011

Pembimbing I

iii

iv

MOTTO

)١٥٢( يفاذآرونى اذآرآم واشكروالى وال تكفرون Artinya: Maka ingatlah kepada-Ku, Aku pun akan ingat kepadamu.

Bersyukurlah kepada-Ku dan janganlah kamu ingkar kepada-Ku. (QS. Al -Baqarah: 152).

Hidup adalah perjuangan tanpa henti-henti. sang Juara Sejati tak

kan pernah mati, kita lahir untuk menang, raihlah kemenangan!

(Ahmad Dhani ‘sang Inspirator’)

v

ABSTRAK

Untuk memberdayakan dana zakat secara optimal, maka diperlukan sebuah lembaga pengelola zakat yang profesional, amanah dan transparan. Sehingga menumbuhkan rasa kepercayaan masyarakat terhadap minat membayar zakat di lembaga zakat. Selain kepercayaan terhadap lembaga zakat, minat masyarakat membayar zakat juga dapat dipengaruhi oleh tingkat religiusitas dan pendapatan. Tingkat religiusitas seseorang, khususnya pemahaman mengenai kewajiban zakat sangat mepengaruhi kesadaran seseorang untuk mengeluarkan zakat. Sedangkan pendapatan memiliki hubungan mengenai apakah harta tersebut sudah mencapai nishab atau belum. Penelitian ini menjelaskan masalah apakah ada pengaruh kepercayaan, religiusitas dan pendapatan terhadap minat masyarakat membayar zakat. Penelitian ini bertujuan menguji secara parsial dan simultan bagaimana kepercayaan, religiusitas dan pendapatan berpengaruh terhadap minat masyarakat membayar zakat di Rumah Zakat cabang Semarang.

Dalam penelitian ini data yang digunakan adalah data primer dan data sekunder. Teknik yang digunakan untuk pengambilan sampel adalah sampel acak (Probability Sampling). Sedangkan metode yang digunakan untuk mengumpulkan data menggunakan kuisioner, wawancara dan dokumentasi. Kemudian teknik analisis data yang digunakan dalam penelitian ini adalah uji validitas, reliabilitas dan analisis regresi berganda.

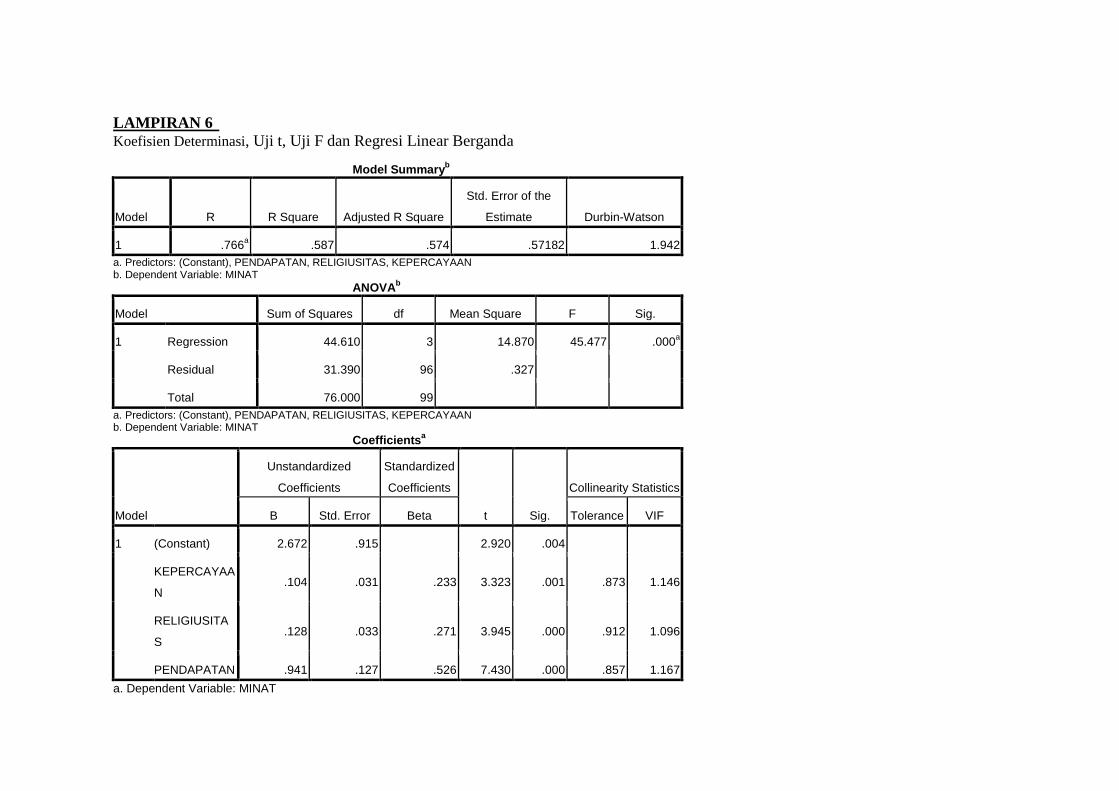

Hasil penelitian yang diolah dengan program SPSS Versi 16.0 for windows menunjukkan bahwa pengaruh variabel independen (kepercayaan, religiusitas dan pendapatan) terhadap variabel dependen (minat masyarakat) sebesar 57,4%, sedangkan yang 42,6% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini. Hal ini berarti sangat besar sekali kemampuan variabel kepercayaan, religiusitas dan pendapatan dalam menerangkan variabel minat.

Hasil uji empiris pengaruh antara kepercayaan terhadap minat masyarakat, menunjukkan nilai t hitung 3,323 dan p value (sig) sebesar 0,001 yang di bawah 5%. Artinya bahwa kepercayaan berpengaruh terhadap minat masyarakat. Pengaruh antara religiusitas terhadap minat masyarakat menunjukkan nilai t hitung 3,945 dan p value (sig) sebesar 0,000 yang di bawah 5%. Artinya bahwa religiusitas berpengaruh terhadap minat masyarakat. Sedangkan pengaruh antara pendapatan terhadap minat masyarakat menunjukkan nilai t hitung 7,430 dan p value (sig) 0.000, dengan menggunakan tingkat alpha 5%, maka posisi nilai probabilitasnya berada dibawah Alphanya. Hal ini berarti bahwa terdapat pengaruh yang signifikan antara pendapatan terhadap minat masyarakat.

vi

PERSEMBAHAN

Dengan segala kerendahan hati, kupersembahkan karya kecil ini

kepada orang-orang yang telah memberi arti

dalam sejarah perjalanan hidupku:

Sebentuk ungkapan kasih yang tulus kupersembahkan untuk yang

tercinta Ayahanda M. Syahid dan Ibunda Tatik, sujudku serta

takdzimku untukmu selalu. Terima kasih atas segala perjuangan, do’a

restu dan kasih sayangmu yang kini telah membawa anakmu pada

pembelajaran arti hidup yang sejati. Sujud dan do’a di sepertiga

malammu telah menjadi ‘titian surga’

dalam setiap langkah perjalanan hidupku.

Untuk yang tersayang,

Kakakku Nur Musyahadah dan adikku M. Fatchur Rozi terimakasih

atas segala perhatian dan kasih sayangnya selama ini. Do’a dan

dukunganmu telah mengantarkanku ke gerbang awal perjalanan

yang kian dewasa. Bersamamu hari-hari terasa indah penuh

warna cinta dan kasih, canda tawa berhias

cerita -cerita tersirat rindu menggebu.

Untuk yang terindah,

Cahaya Seribu Malam yang senantiasa menghiasi dunia inspirasiku,

pesona cahayamu memberi kedamaian dalam relung jiwaku.

Kamulah sang Inspirator sepanjang hidupku.

vii

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa skripsi ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau diterbitkan. Demikian juga skripsi ini tidak berisi satupun pikiran-pikiran orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, 02 Februari 2011

Deklarator,

M. Abdul Rouf NIM. 052411137

viii

KATA PENGANTAR

Dengan Asma Allah, Yang Maha Pengasih, Yang Maha Penyayang

Untaian rasa syukur kehadirat Allah SWT yang telah memberikan segala

karunia, rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

MINAT MASYARAKAT MEMBAYAR ZAKAT DI RUMAH ZAKAT

CABANG SEMARANG” dengan semangat, do’a dan perjuangan tanpa lelah.

Sholawat serta salam semoga tetap tercurahkan kepada junjungan Nabi agung

Nabiyyuna Muhammad SAW sang revolusioner sejati yang telah membuka pintu

gerbang jalan terang bagi kita semua untuk tetap semangat berjuang di jalan-Nya.

Tak lupa kepada para sahabat dan keluarga beliau yang dirahmati-Nya. Semoga

kita semua termasuk orang-orang yang mendapatkan hidayah dan syafaatnya di

yaumul qiyamah nanti. Amin.

Penulis menyadari bahwa dalam sebuah penulisan skripsi atau karya ilmiah

memang bukanlah pekerjaan yang mudah, tetapi sebuah perjuangan tanpa lelah

yang nenuntut keseriusan, kejelian fikiran, dan menyita waktu yang cukup banyak

serta tak lepas dari bantuan berbagai pihak. Untuk itu, penulis mengucapkan

beribu-ribu terimakasih tiada terhingga kepada semua pihak yang telah

memberikan motivasi, pengarahan, bimbingan, saran dan bantuan baik moral

maupun spiritual serta hal-hal lainnya dalam proses penyusunan skripsi ini. Penulis

mengucapkan terima kasih paling dalam kepada:

ix

1. Yth. Prof. H. Muhibbin, MA. (Rektor IAIN Walisongo Semarang) yang telah

memberikan segala kebijakan dalam menjalankan institusi.

2. Yth. Dr. H. Imam Yahya, M.Ag. (selaku Dekan Fakultas Syari’ah) atas segala

kebijakan teknis di tingkat Fakultas.

3. Yth. Drs. H. Hasyim Syarbani, MM. dan H. Suwanto, S.Ag, MM., selaku

Pembimbing I dan II, terima kasih atas segala kesabaran dan ketulusannya

membimbing serta mengarahkan penulis dari awal sampai proses paling akhir

dalam penulisan skripsi ini.

4. Yth. Bapak Ali Murtadlo, M.A.g, (Kaprodi Ekonomi Islam) dan bapak Nur

Fatoni (Sek. Prodi EI). Tak lupa kepada bapak Muhammad Saifullah M.Ag,

bapak Rahman El Junusi dan bapak Ratno A. yang telah banyak memberikan

nasehat, motivasi dan arahan bagi penulis selama menjadi mahasiswa.

5. Yth. Dra. Nur Huda selaku wali studi penulis, terima kasih atas kebijakan dan

kesabarannya menasihati dan membimbing penulis selama kuliah.

6. Segenap Bapak dan Ibu Dosen serta staff di Fakultas Syari’ah yang telah

membekali berbagai pengalaman dan pengetahuan selama penulis kuliah di

Fakultas Syari’ah IAIN Walisongo Semarang.

7. Yth. Bapak Kurnia Ariffianto, Sri Suroto dan mbak Bethi. Terima kasih telah

bersedia memberikan informasi, berdiskusi serta izin melakukan penelitian

skripsi di Rumah Zakat Cabang Semarang.

8. Sembah sujud kuhaturkan kepada Ayahanda M. Syahid dan Ibunda Tatik

tercinta, terima kasih yang mendalam atas perjuangannya yang gigih

membesarkan, mendidik, menyayangi serta mendo’akan ananda dengan tulus.

x

9. Yang tersayang kakakku Nur Musyahadah - Nur Sidi, adikku M. Fatchur Rozi,

keponakanku Umamah dan Ulfa, serta kepada seluruh keluarga besarku di

rumah, terima kasih atas do’a restu dan kasih sayangnya selama ini.

10. Yth. Kyai Abdul Rokhim (Pengasuh Ponpes As-Salafiyah Miftahul Huda

Pulokulon-Grobogan) terima kasih atas wejangannya. Temen-temen Jama’ah

Sholawat Nariyah (Qodir, Tohirin, Soim, Nafis, Fuad, Sholihin) terima kasih

atas do’a dan dukungannya, bersama kalian ku temukan ketenangan jiwa.

11. Segenap keluarga besar Wadyabala Justisia, para senior Justisia: Kang Manto,

Kakek Tholhah (Kartunis/Ilustrator), Mas Choi, Mas Syarung, Mas Tofu

(Alm.), Mas Aziz Hakim, Kang Adib, Mas Richard, Mas Umam, Mas Wiwit,

Mas Umam, Mas G-peng, Mbak Fauzun, Gus Arief, Gus Ikhrom, Romo Fren,

Mas Attan, Mbak Ika, Mbak Dyah, Mbak Erna, Mas “Kopling”, Em-Nas,

Yoni, Hendy, Harjo, Gedel, Hery, Ghozy, Mbak Una, Ovy, terima kasih atas

kasih sayang dan kesabarannya membimbing kami. Adik-adikku di Justisia

(Sambeng, Ni2k, Ica, Ya2n, Obed, Tiara, Hambali, Bams, Malikah, Ifa,

Ainung, Sholy, Rifa, Muhay, Salam, Inul, Rifa K, Pu2t, Ce2p, Yani, Nazar,

Cikcom, Ima, Tsani, Ica, Nuvus, Aniz, Wahib, Uul, Nadia, Lynta, Nia dkk.)

semoga tetap semangat menjalani proses di Justisia, tetap jaga kekompakan.

12. Segenap Gank eLSA Semarang, Romo Tedy, Mas Iman, Mas Najib Maghrib,

Mbak Rofi’dan Mbak Ana. Terimakasih telah banyak memberi arahan.

13. Kepada teman senasib seperjuangan di Justisia (Hamdani eL Mungil, Faizin,

Ella, Lina, Dina, dan Ariel) susah senang telah kita jalani bareng, bersama

kalian hidup ini terasa indah dan bermakna. Kapan kita bisa ngumpul2 lagi?

xi

14. Bass.com Production (mas Sujiantoko, Obed dan Syafi’i) bersama kita meraih

sukses. ”semangat dan percaya diri adalah kunci meraih kesuksesan, tak kan

pernah ada kata putus asa untuk terus mencoba”.

15. Sahabat-sahabatku kelas EI.B 2005 (Johan, Tommy, Shodiq, Novi, Lutfi,

Fadhil, Icha, Eva, Yuni, Nu’ dan semuanya, terimakasih atas waktu, motivasi

dan canda tawanya selama ini. Aku kan selalu merindukan kalian. Semoga

persahabatan kita kan tetap terjaga, selamanya. Kapan ngadain reuni?

16. AL-MAPABA PMII Rasya 05 ( Rifa’i, Jigug’, Edy Bolot, Wijay, Wahid,

Rif’an, Warist, Widya, Taufiq, Adi, dkk), Ingat sahabat! Revolusi belum usai.

17. Sahabat-sahabati PMII Rasya (Arief dkk.) semoga tetap menjadi kader

militan. Kepada para senior PMII Rasya (Mas Yusro, Ustadz Syaifudin, Mas

Ali M., Mas Rofi’, Mbak Evy, Mas Kabul, Mas Khadzik, Pak Pong, Qosim,

Khoyin, Fifah dkk.) terima kasih telah mendampingi dan membimbing kami.

18. PMII Kom. Walisongo ’08 (Awal dkk.), PMII Cab. Grobogan (Hakim dkk.),

PMII KORCAB (Mas Kusdi dkk), PMII Cab. Semarang (Ucup dkk), DEMA

IAIN (Sofyan dkk.), MPM IAIN (Rifa’i dkk), IMPG (Jepen dkk).

19. Pengurus Jami’atul Qura’ wal Hufazd 2007 (Layli, Rohmat, Tiwi, Rudy,

Recha dkk). KSMW (Ezta, Hijriyah, Fina, Niha, Muniroh, Usfi, Dur dkk.).

FOSIA (Himma, Elly, Nazil, NH dkk) jangan pernah lelah untuk berproses.

20. Rekan PW IPNU Jateng (Mas Muhaimin, Mahzum, dkk). IPNU Grobogan

(Mas Juned dkk.), IPNU-IPPNU PAC Tembalang (Giyanto, Lecha dkk).

21. Teman-teman KKN Posko 113 Sidodadi (Nanik, Misbach, Ulya, Evy, Fatur,

Bambang, Uswatun). Kenangan bersama kalian tak kan pernah terlupakan.

xii

22. Ahmad Dhani (Presiden Republik Cinta) ”Benar Salah Idolaku” karyamu telah

banyak memberi inspirasi dalam kehidupanku. Baladewa Indonesia dan

Komunitas Restoe Boemi Jateng (Hendra, Suffan, Hery, Edo, Anto, Ardy,

Nara, Dien, Shonif dkk.), semoga ”Baladewa Tetap Satu Hati” selamanya.

23. Sahabat Kepompong (Ipoel, d’Toy, Fanty, Mak’e, Le2 dan Anezt), tetap jaga

kekompakan!, semoga kalian jadi generasi Qur’ani berprestasi.

24. Cahaya Seribu Malam yang senantiasa menghiasi dunia inspirasiku, pesona

cahayamu memberi kedamaian dalam relung jiwaku. Kamulah sang inspirator

dan motivator sepanjang hidupku.

25. Terima kasih untuk semuanya. Rasanya sulit untuk membalas segala kebaikan

kalian. Thank’s a lot.

Semoga kebaikan dan keikhlasan yang telah mereka perbuat menjadi

amal shaleh dan mendapat imbalan yang sepantasnya dari Allah SWT, Amin.

Penulis telah berusaha semaksimal mungkin demi kesempurnaan penulisan

skripsi ini yang penuh kesadaran atas kekurangan dan keterbatasan yang ada

pada diri penulis. Untuk itu penulis sangat mengharapkan kritik serta saran

konstruktif demi kesempurnaan skripsi ini.

Semarang, 02 Februari 2011

Penulis

M. ABDUL ROUF

NIM. 052411137

xiii

DAFTAR ISI

HALAMAN JUDUL.......................................................................................... i

HALAMAN PENGESAHAN............................................................................ ii

HALAMAN PERSETUJUAN PEMBIMBING ................................................ iii

HALAMAN ABSTRAK.................................................................................... iv

HALAMAN MOTTO........................................................................................ v

HALAMAN PERSEMBAHAN ........................................................................ vi

HALAMAN DEKLARASI................................................................................ vii

HALAMAN KATA PENGANTAR.................................................................. viii

DAFTAR ISI ..................................................................................................... xiv

HALAMAN DAFTAR TABEL .......................................................................xvii

HALAMAN DAFTAR GAMBAR ....................................................... ......... xviii

HALAMAN DAFTAR LAMPIRAN ............................................................... xix

BAB I : PENDAHULUAN ................................................................... 1

1.1 Latar Belakang Masalah ................................................ 1

1.2 Rumusan Masalah.......................................................... 7

1.3 Tujuan Penelitian ........................................................... 7

1.4 Manfaat Penelitian ......................................................... 8

1.5 Sistematika Penulisan .................................................... 8

BAB II : TELAAH PUSTAKA ............................................................ 10

2.1 Landasan Teori............................................................... 10

2.1.1 Definisi Zakat ...................................................... 10

2.1.2 Dasar Hukum dan Hikmah Zakat ........................ 12

2.1.3 Syarat Wajib Zakat .............................................. 17

2.1.4 Jenis Harta yang Wajib Dizakati ......................... 18

2.1.5 Mustahiq Zakat .................................................... 22

2.1.6 Pengelolaan Zakat ................................................ 24

2.1.7 Minat Membayar Zakat........................................ 28

2.1.7.1 Pengertian Minat .................................... 28

xiv

2.1.7.2 Macam- macam Minat ........................... 30

2.1.7.3 Faktor-faktor yang Mempengaruhi Timbulnya

Minat ..................................................... 32

2.1.7.4 Fungsi Minat .......................................... 32

2.1.7.4 Penentuan Minat .................................... 33

2.1.8 Kepercayaan......................................................... 35

2.1.9 Religiusitas........................................................... 40

2.1.10 Pendapatan ......................................................... 44

2.1.11 Rumah Zakat Cabang Semarang........................ 47

2.1.12 Penelitian Terdahulu .......................................... 49

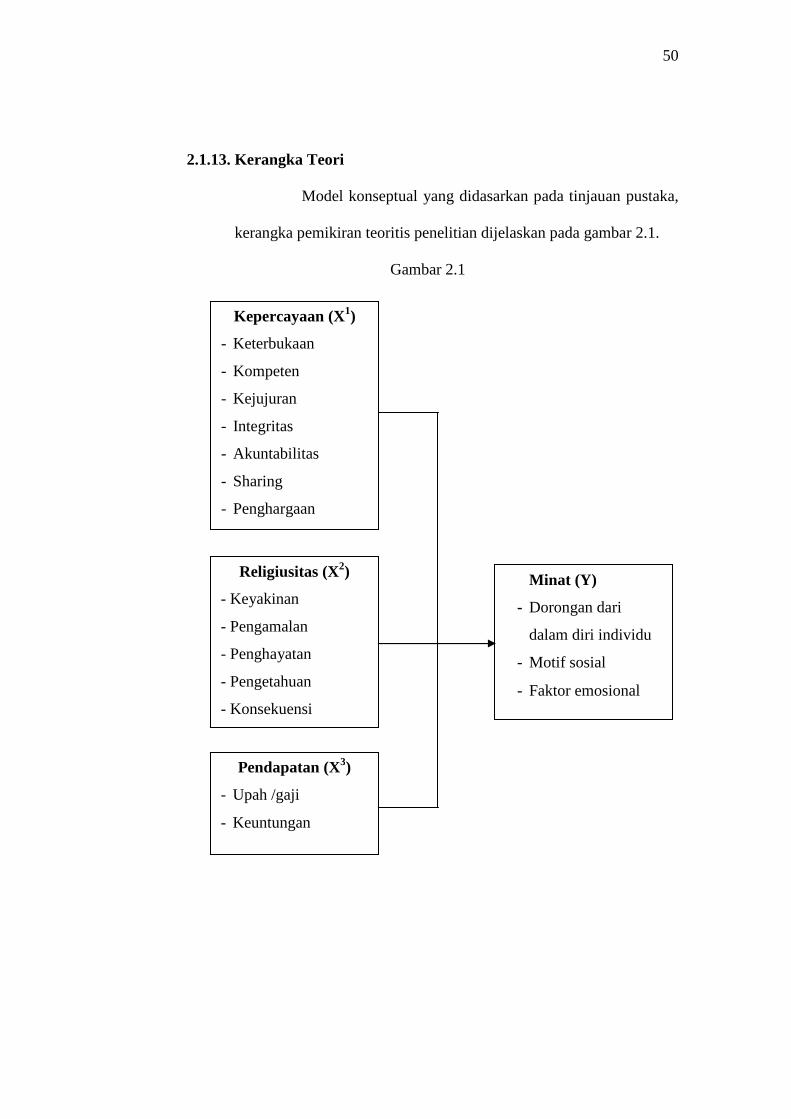

2.1.13 Kerangka Teori .................................................. 51

2.1.14 Hipotesis ........................................................... 52

BAB III : METODE PENELITIAN ...................................................... 53

3.1 Jenis Penelitian........................................................ ….. 53

3.2 Sumber Data .................................................................. 53

3.2.1 Data Primer.......................................................... 53

3.2.2 Data Sekunder ..................................................... 54

3.3 Metode Pengumpulan Data .......................................... 54

3.3.1 Kuesioner ............................................................ 55

3.3.2 Dokumentasi ....................................................... 56

3.3.3 Wawancara .......................................................... 56

3.4 Populasi dan Sampel ..................................................... 57

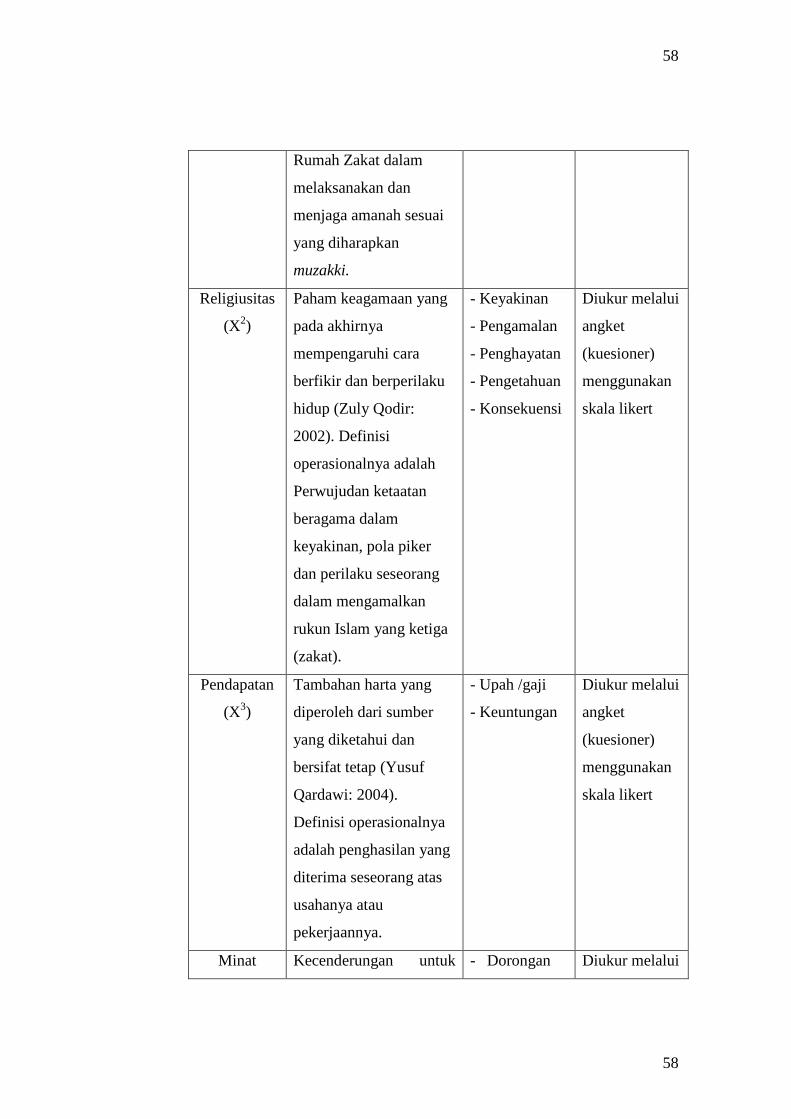

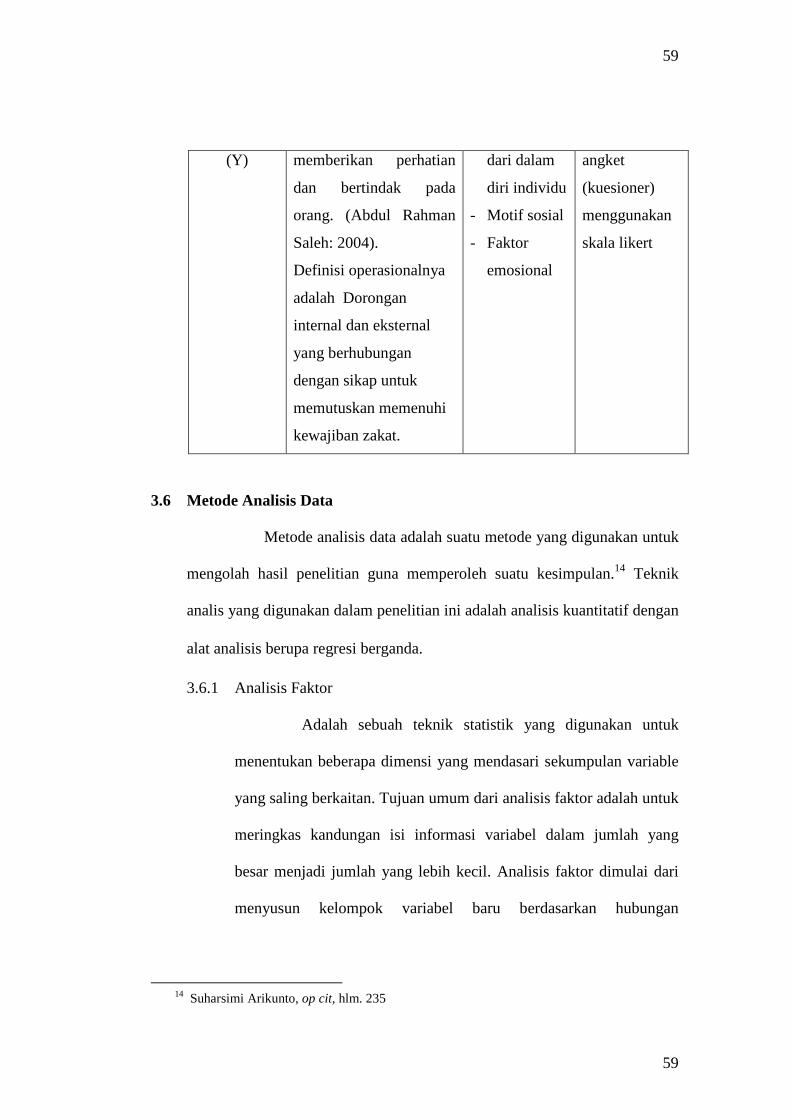

3.5 Variabel Penelitian ........................................................ 58

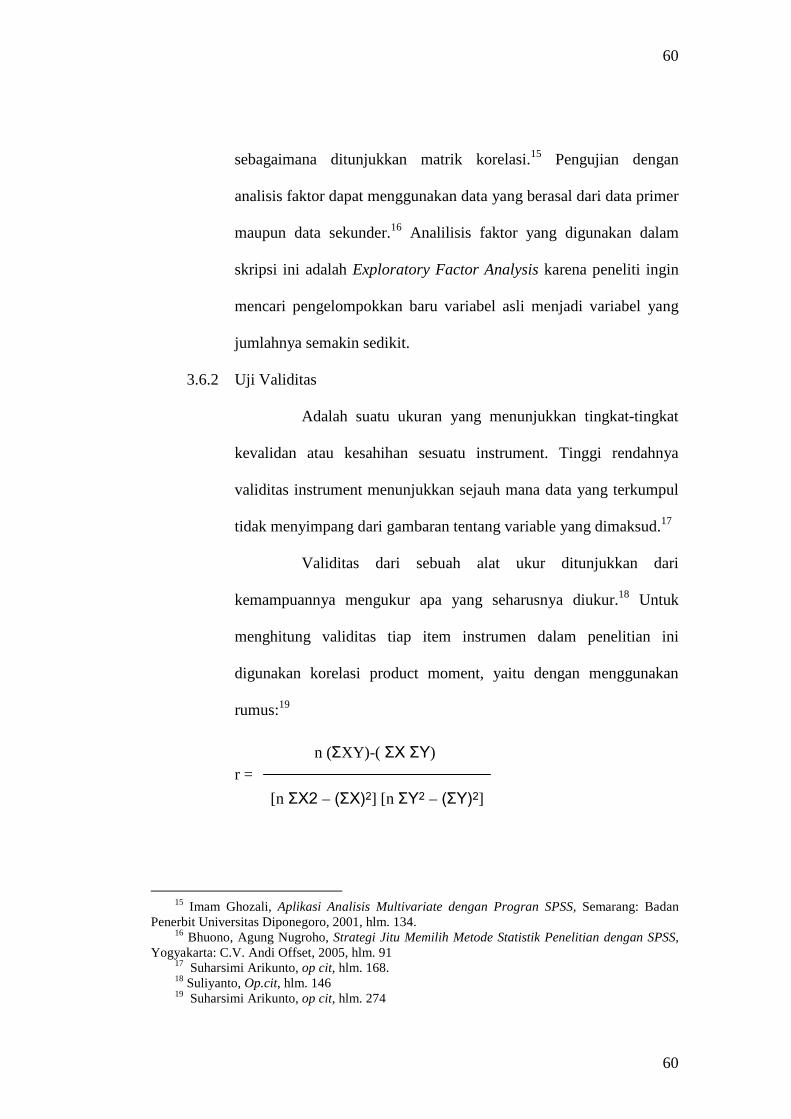

3.6 Metode Analisis Data .................................................... 60

3.6.1 Analisis Faktor .................................................... 60

3.6.2 Uji Validitas ......................................................... 61

3.6.3 Uji Reliabilitas .................................................... 63

3.6.4 Analisis Regresi................................................... 64

3.6.5 Uji Hipotesis ........................................................ 65

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN .................... 68

4.1 Gambaran Umum Rumah Zakat dan Karakteristik

xv

Responden ..................................................................... 68

4.1.1 Gambaran Umum Rumah Zakat.......................... 68

4.1.1.1 Sejarah Singkat ..................................... 68

4.1.1.2 Visi Misi ................................................ 70

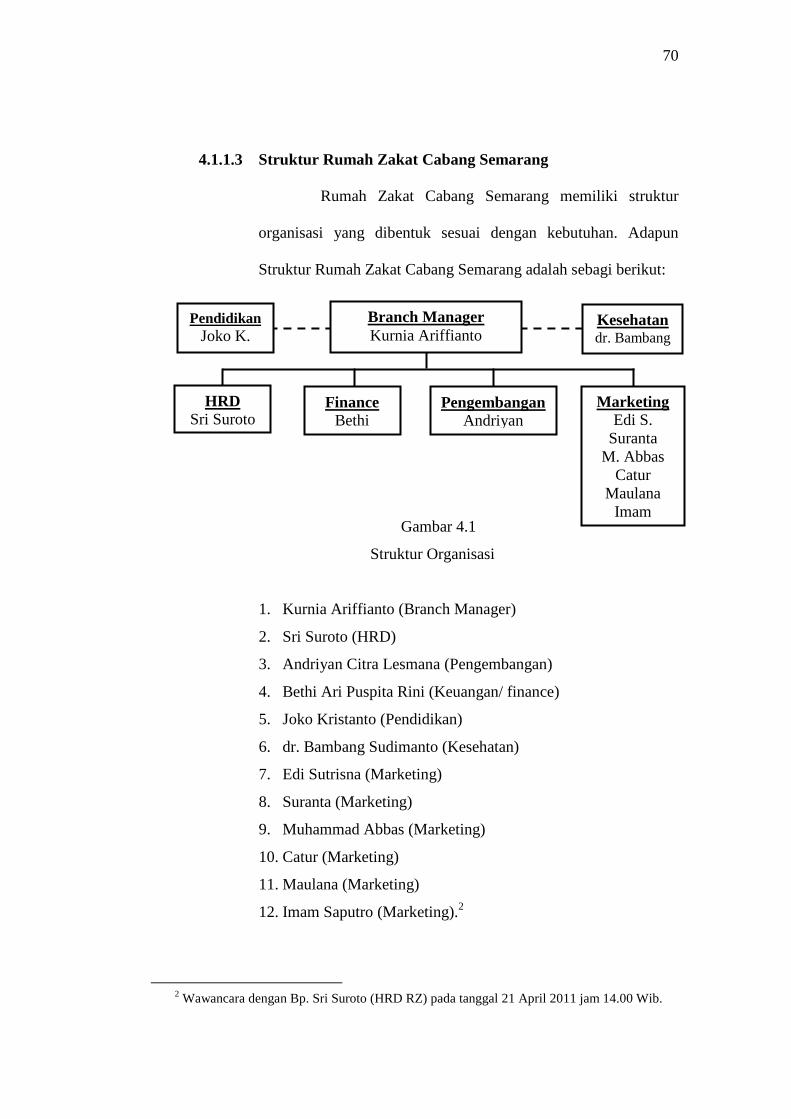

4.1.1.3 Struktur Lembaga................................... 71

4.1.1.4 Strategi Rumah Zakat............................. 72

4.1.1.5 Perkembangan Rumah Zakat.................. 78

4.1.2 Karakteristik Responden .................................... 78

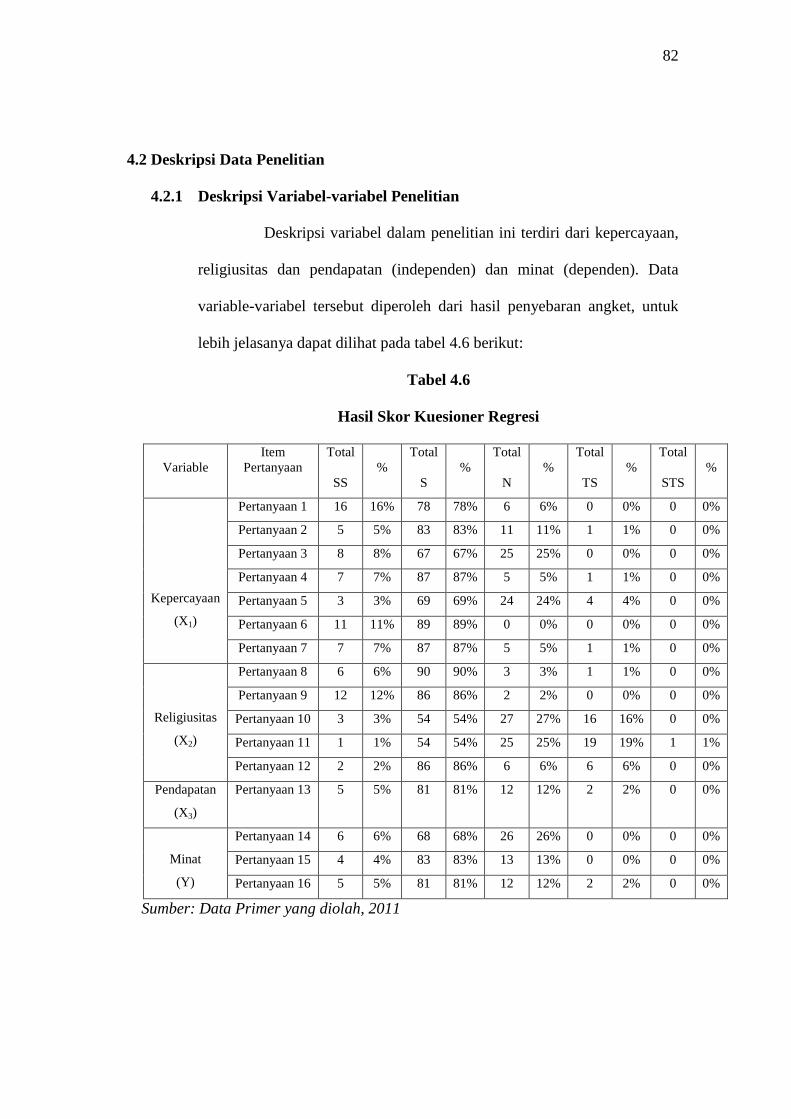

4.2 Deskripsi Data Penelitian .............................................. 83

4.2.1 Deskripsi Variabel-variabel Penelitian................ 83

4.2.1.1 Deskripsi Variabel Kepercayaan........... 84

4.2.1.2 Deskripsi Variabel Religiusitas........... .. 86

4.2.1.3 Deskripsi Variabel Pendapatan ........... . 87

4.2.1.4 Deskripsi Variabel Minat ...................... 87

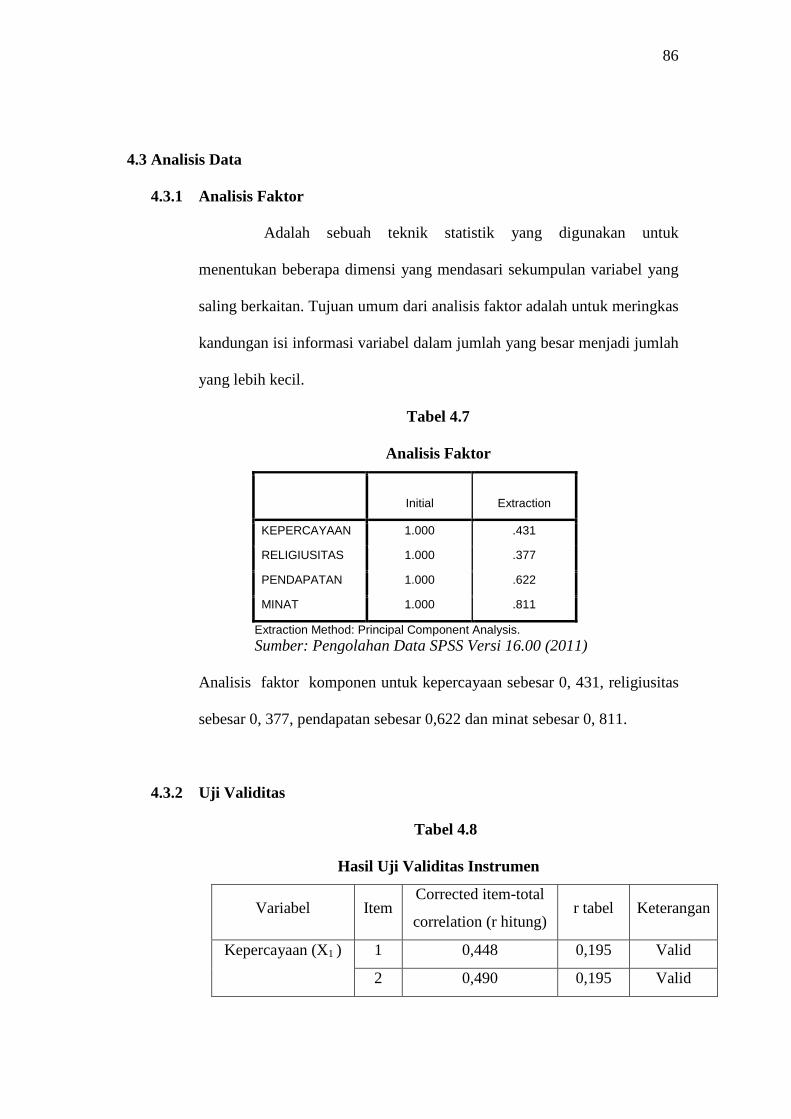

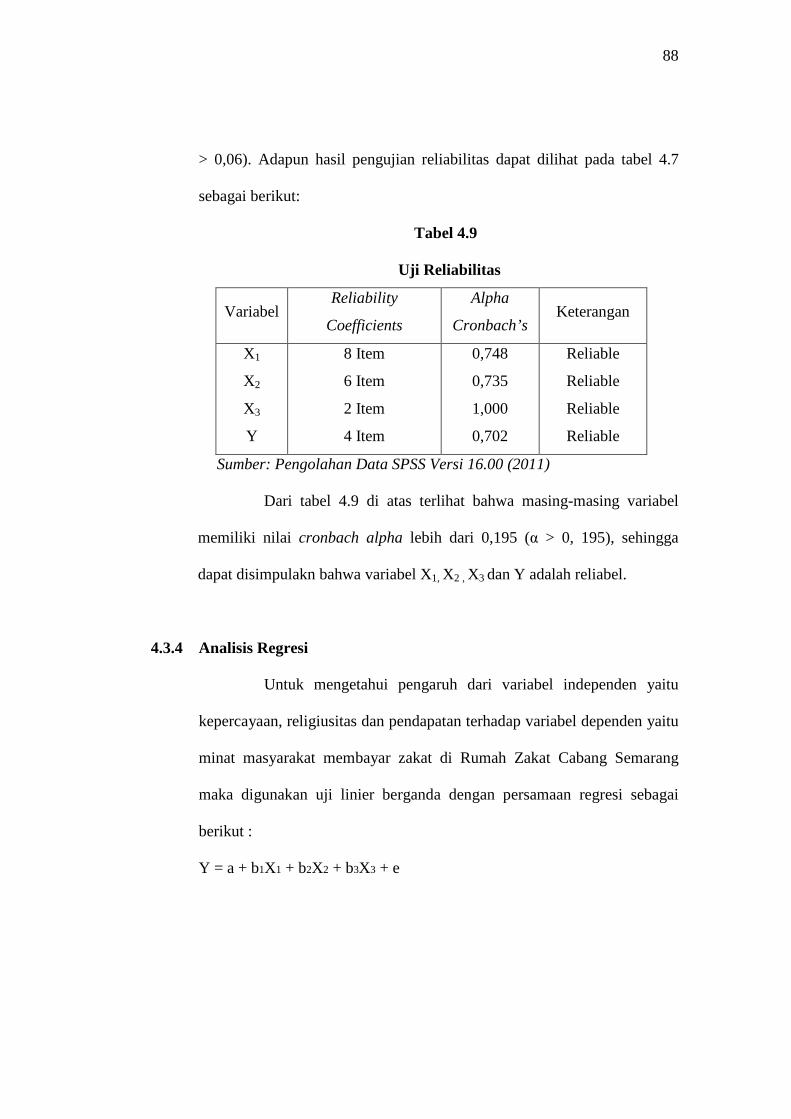

4.3 Analisis Data ............................................................... 88

4.3.1 Analisis Faktor..................................................... 88

4.3.2 Uji Validitas......................................................... 88

4.3.3 Uji Reliabilitas..................................................... 89

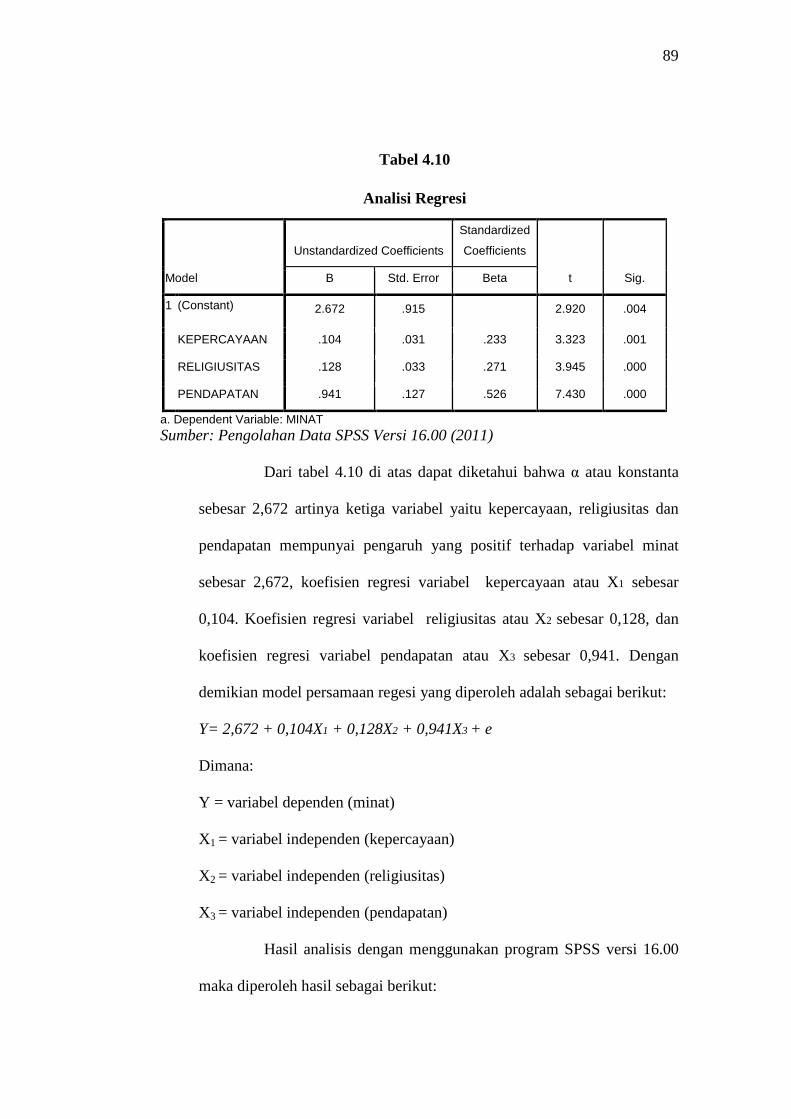

4.3.4 Analisis Regresi.................................................... 90

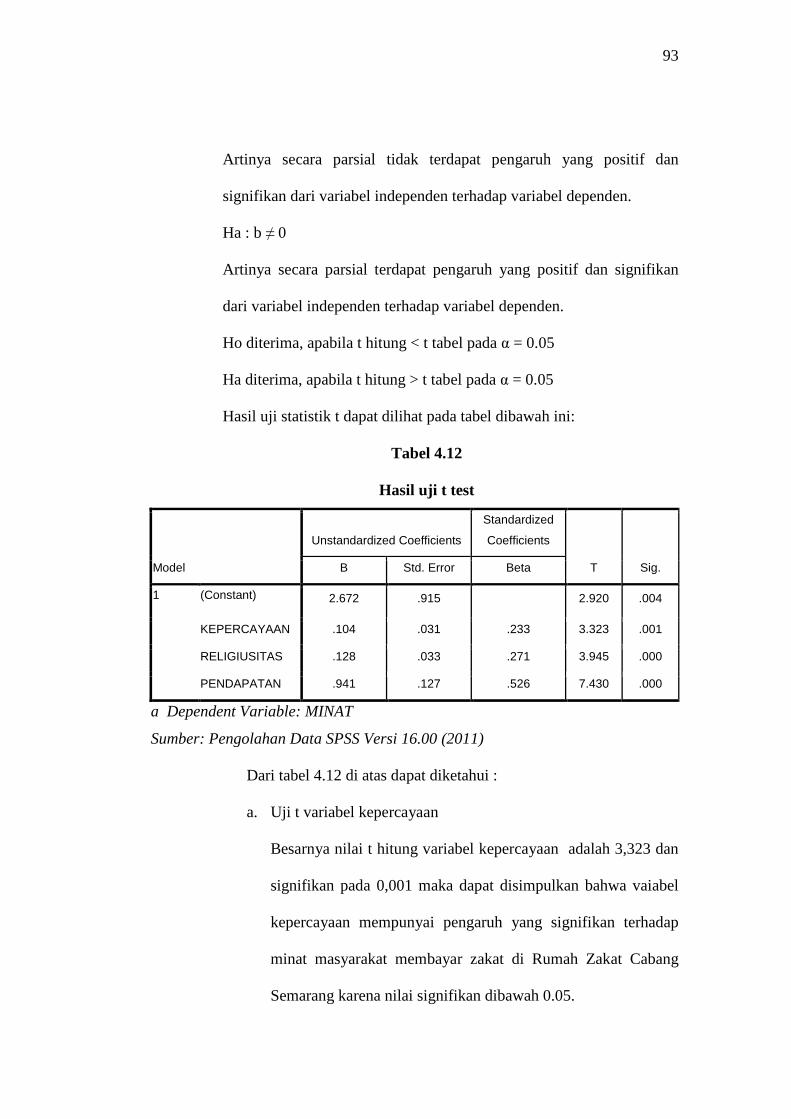

4.4 Uji Hipotesis .................. ............................................... 93

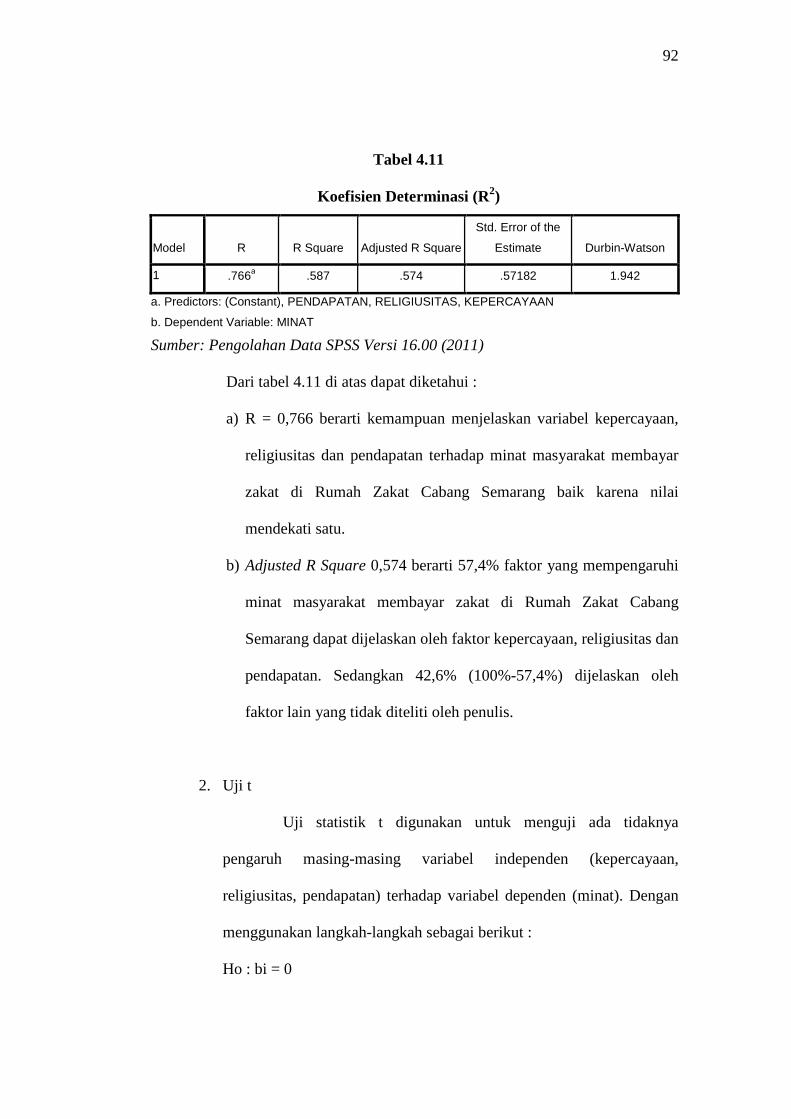

4.4.1 Koefisien Determinasi ........................................ 93

4.4.2 Uji Signifikansi Parameter Individual (Uji t)...... 94

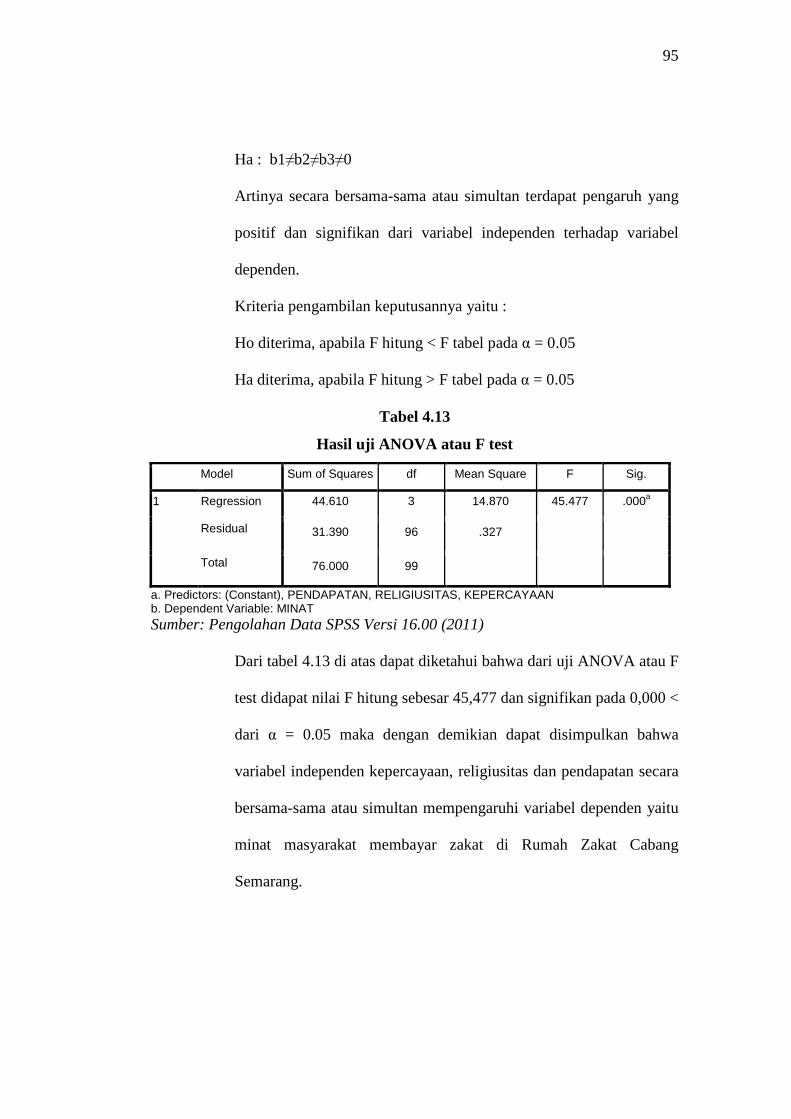

4.4.3 Uji Signifikansi Simultan (Uji F) ........................ 96

4.5 Pembahasan ................................................................... 98

BAB V : KESIMPULAN DAN PENUTUP .........................................105

5.1 Kesimpulan ...................................................................... 105

5.2 Saran ............................................................................. 106

5.3 Penutup............................................................................ 107

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xvi

DAFTAR TABEL

TABEL 1.1 Jenis Barang, Nisab dan Zakatnya……………………………… 20

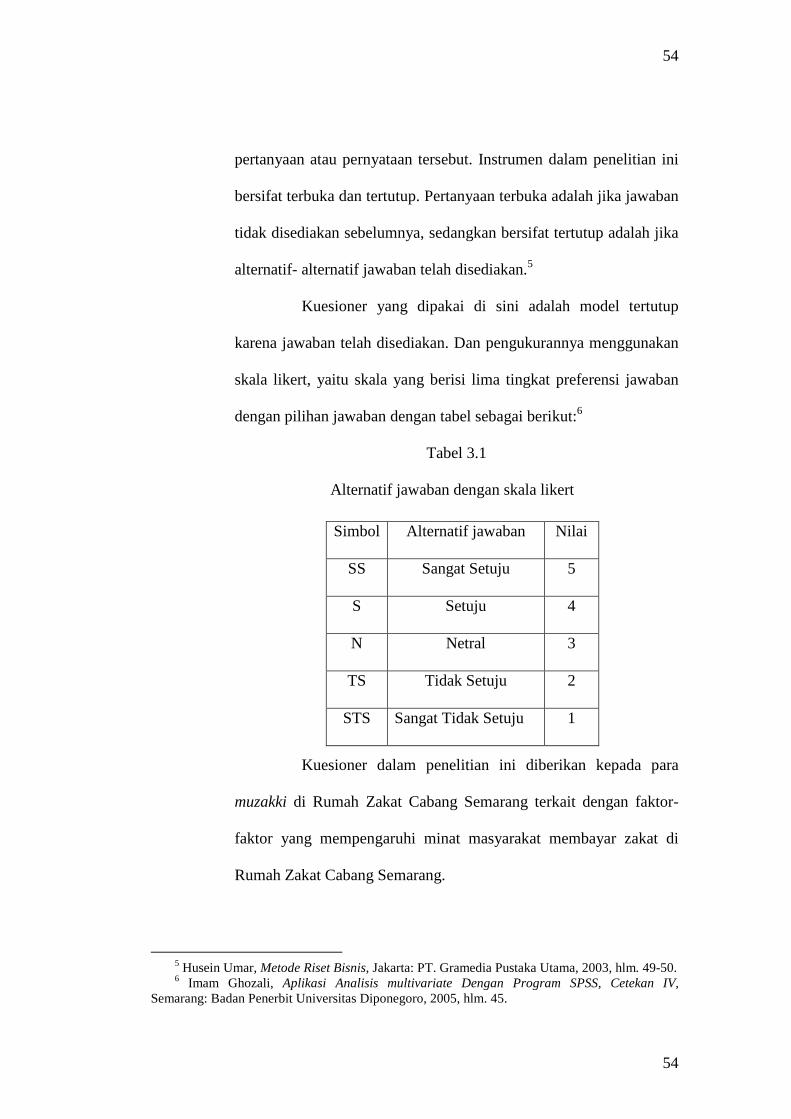

TABEL 3.1 Alternatif Jawaban . .................................................................... 55

TABEL 3.2 Variabel penelitian ...................................................................... 58

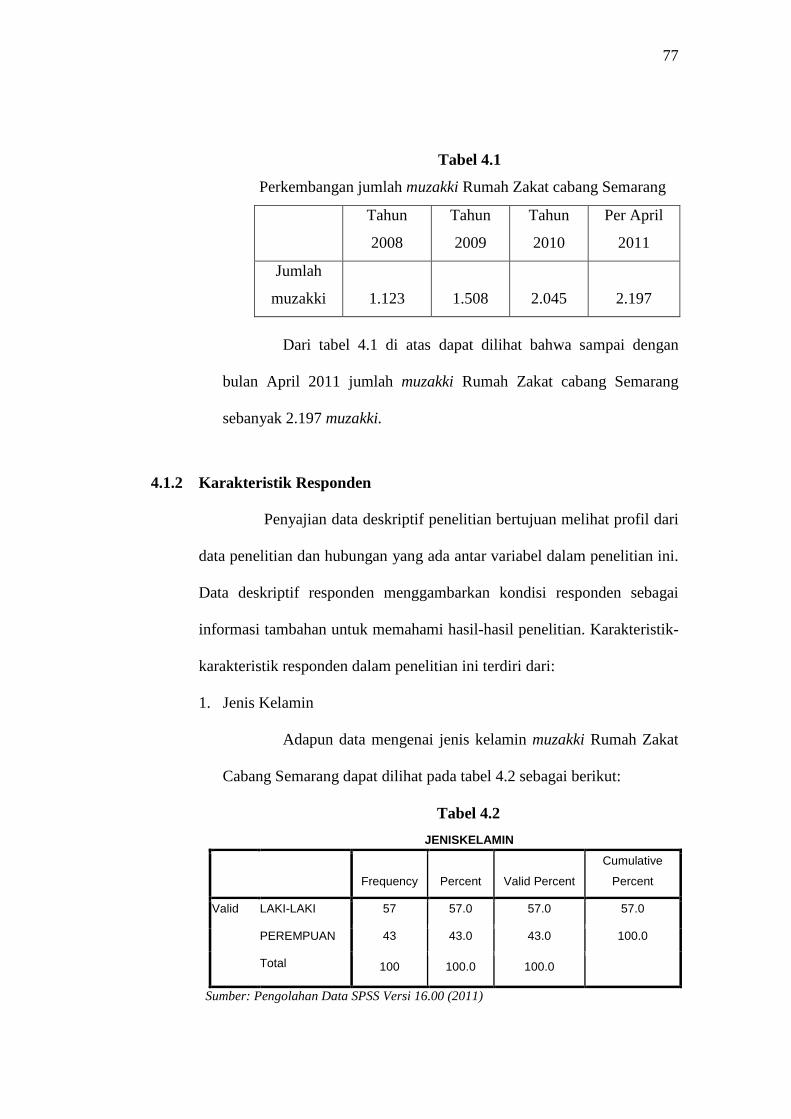

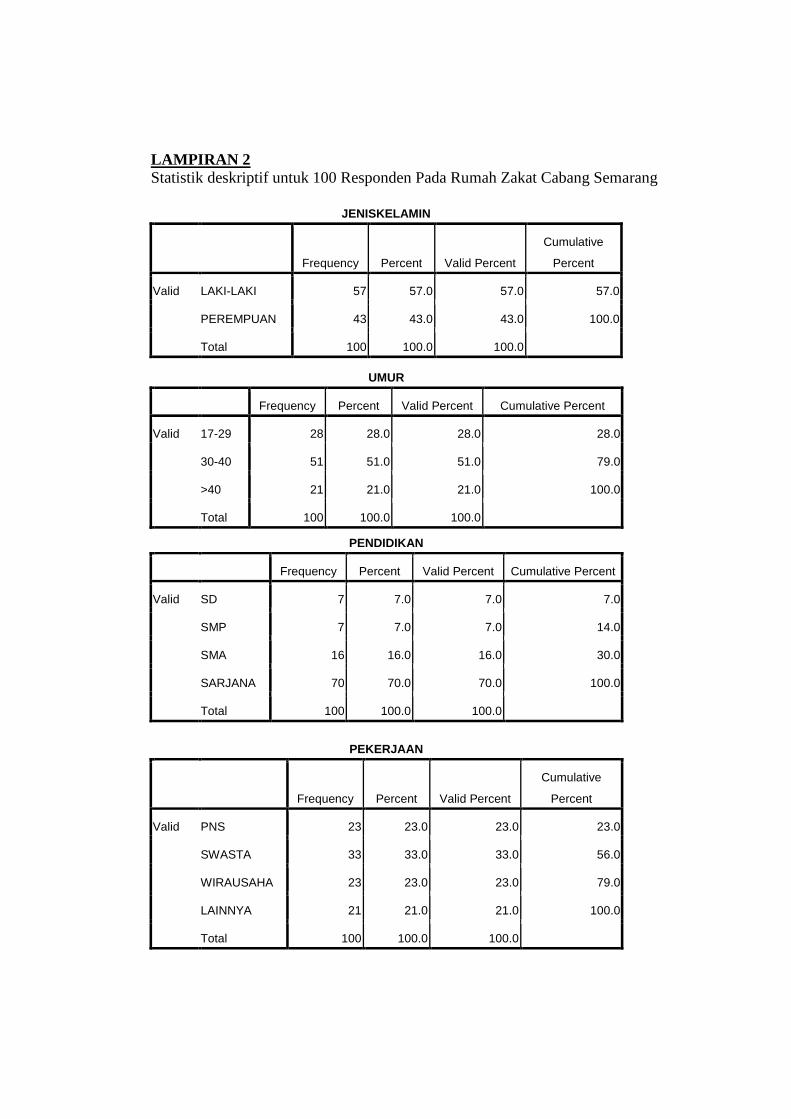

TABEL 4.1 Perkembangan Muzakki Rumah Zakat Cabang Semarang ........ 78

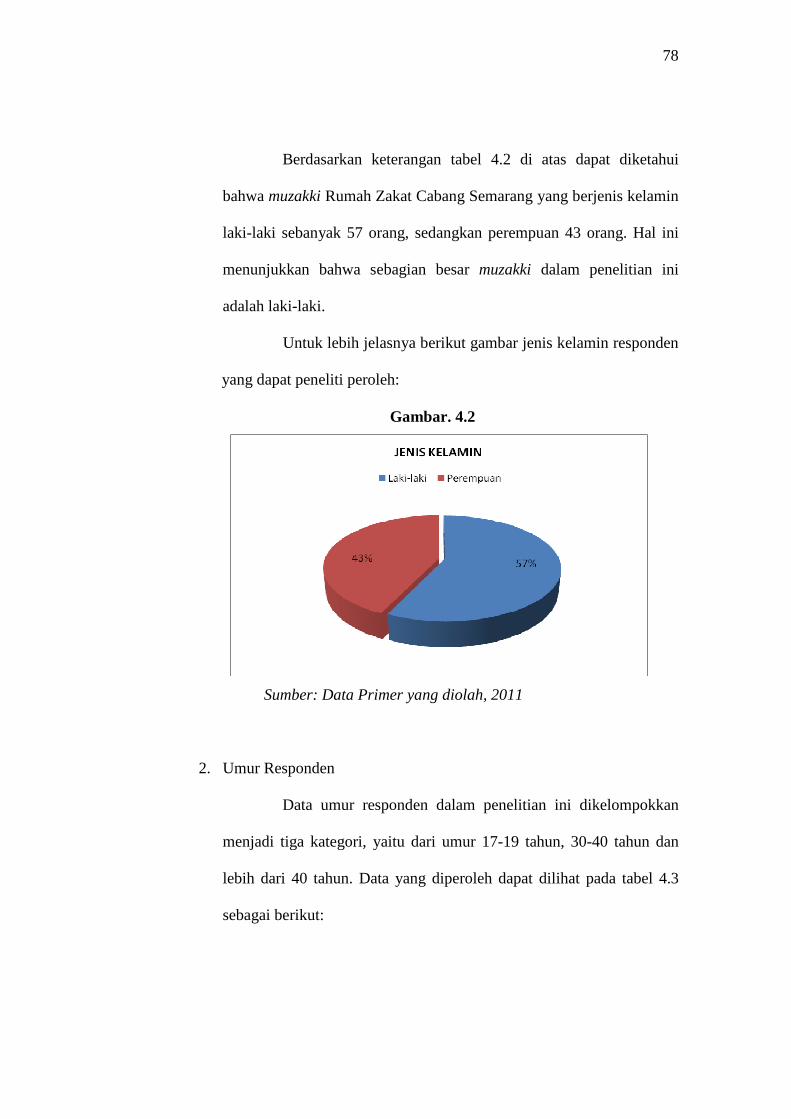

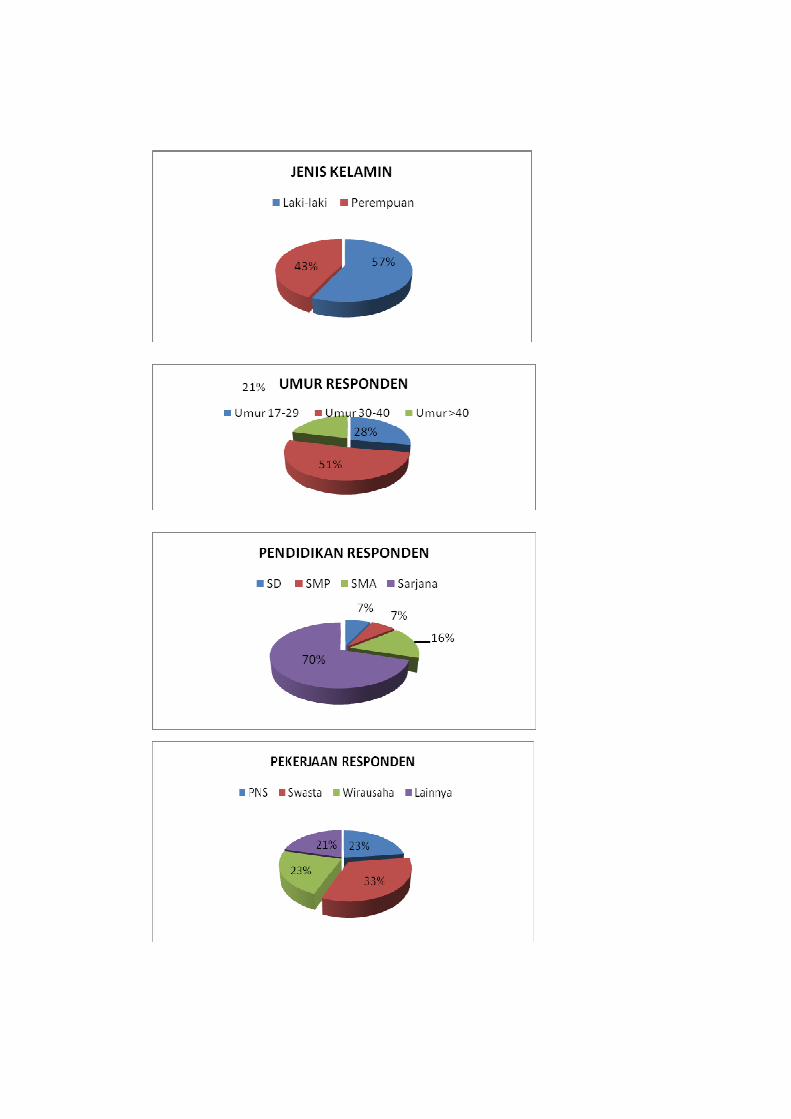

TABEL 4.2 Jenis Kelamin Responden .......................................................... 79

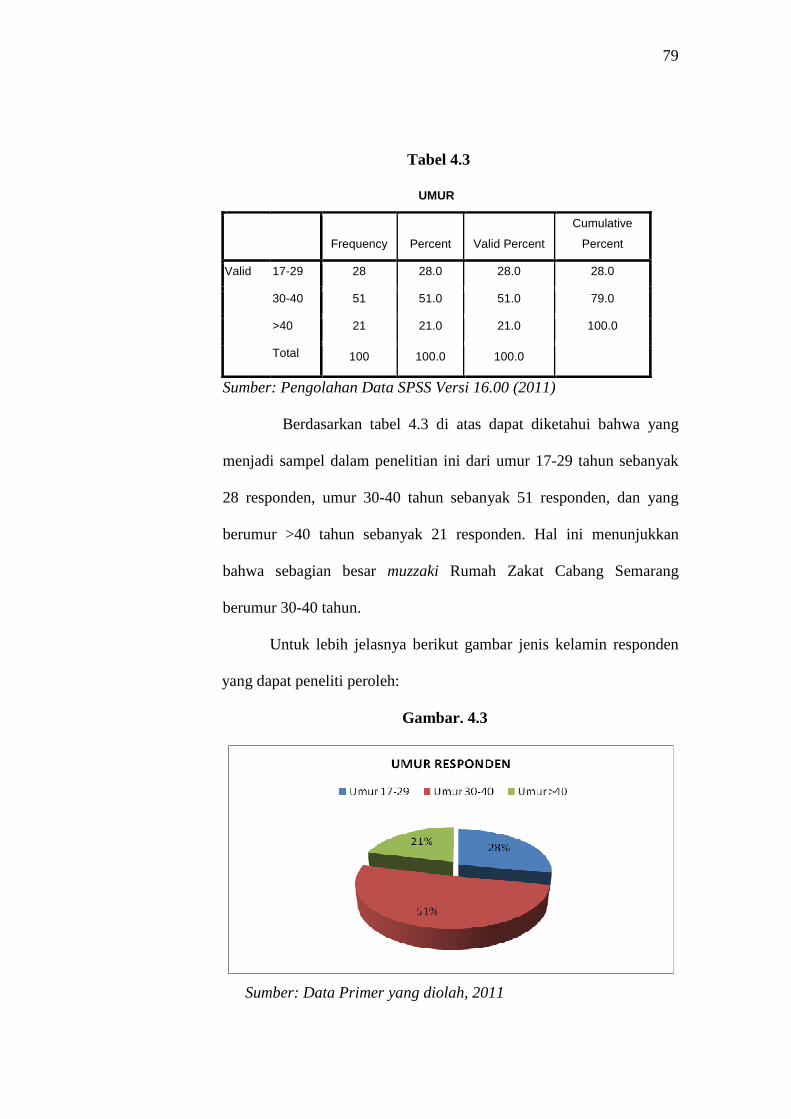

TABEL 4.3 Umur Responden ........................................................................ 80

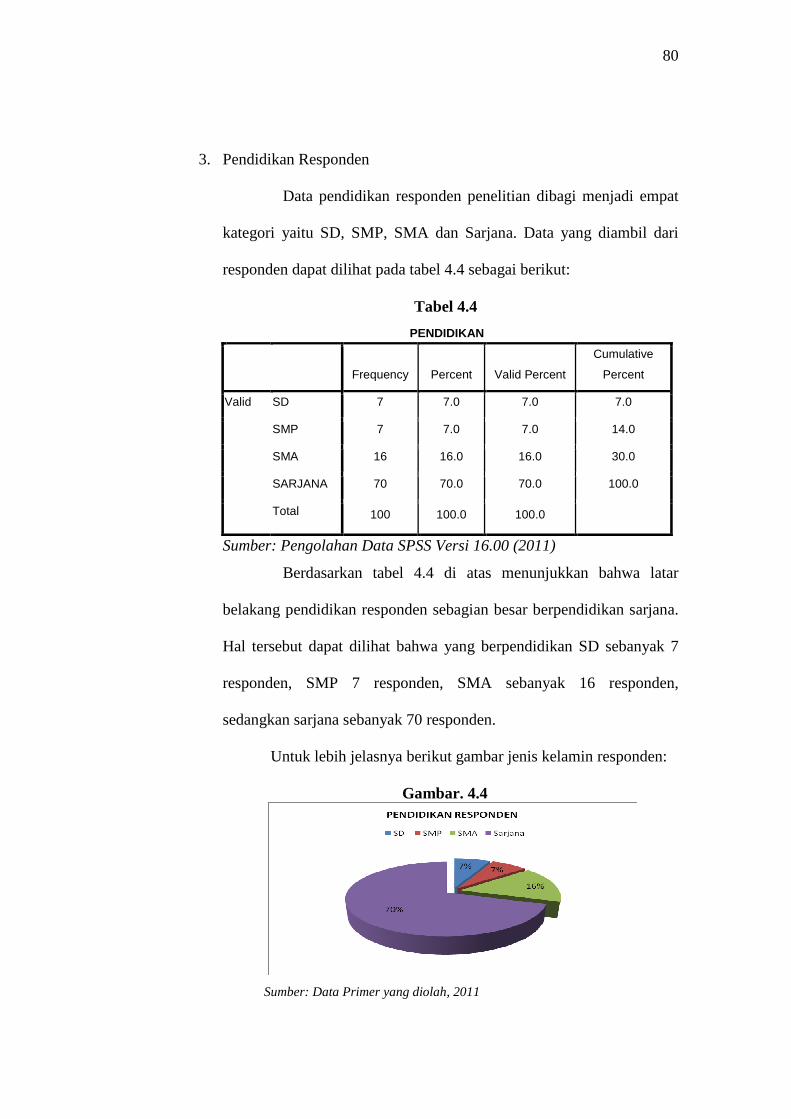

TABEL 4.4 Pendidikan Responden ............................................................... 81

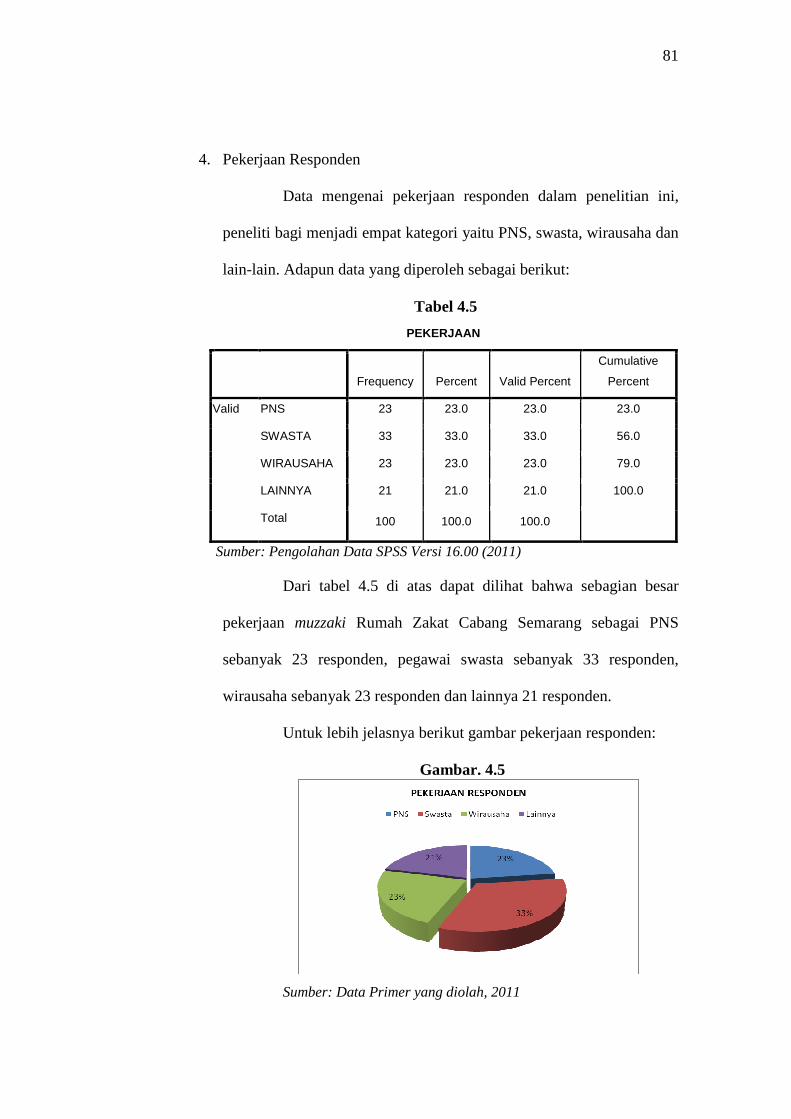

TABEL 4.5 Pekerjaan Responden ................................................................. 82

TABEL 4.6 Hasil Skor Kuesioner Regresi .................................................... 84

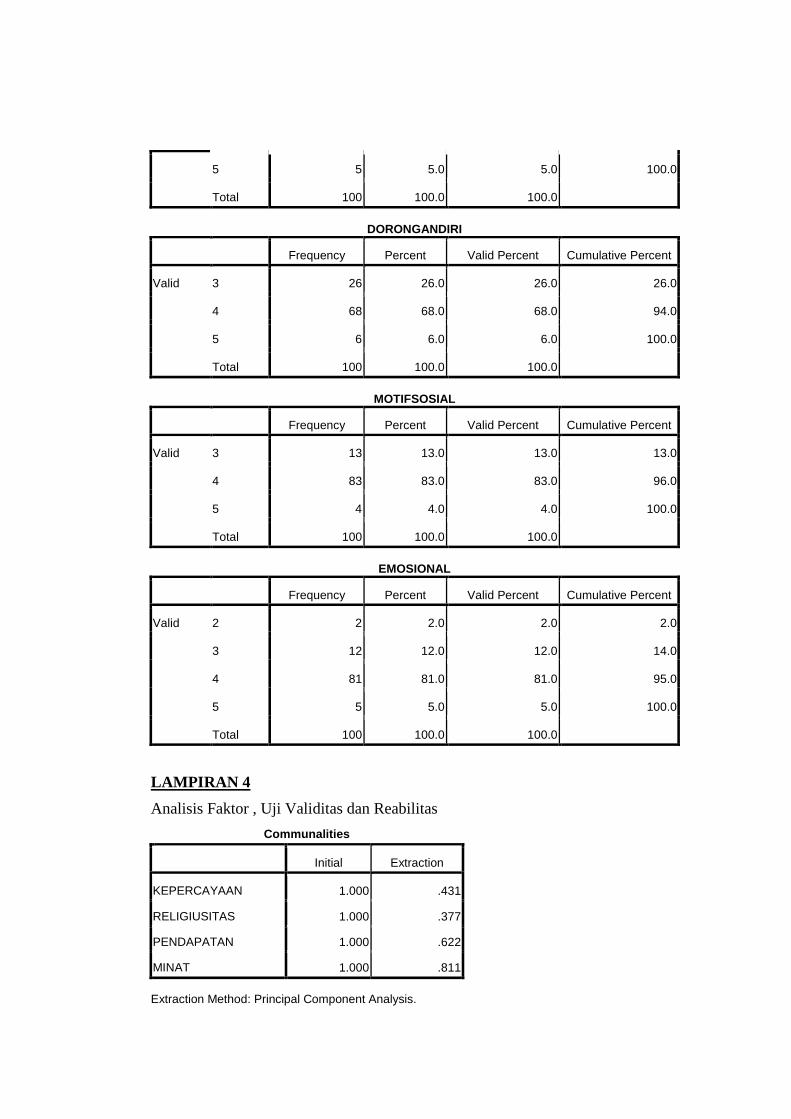

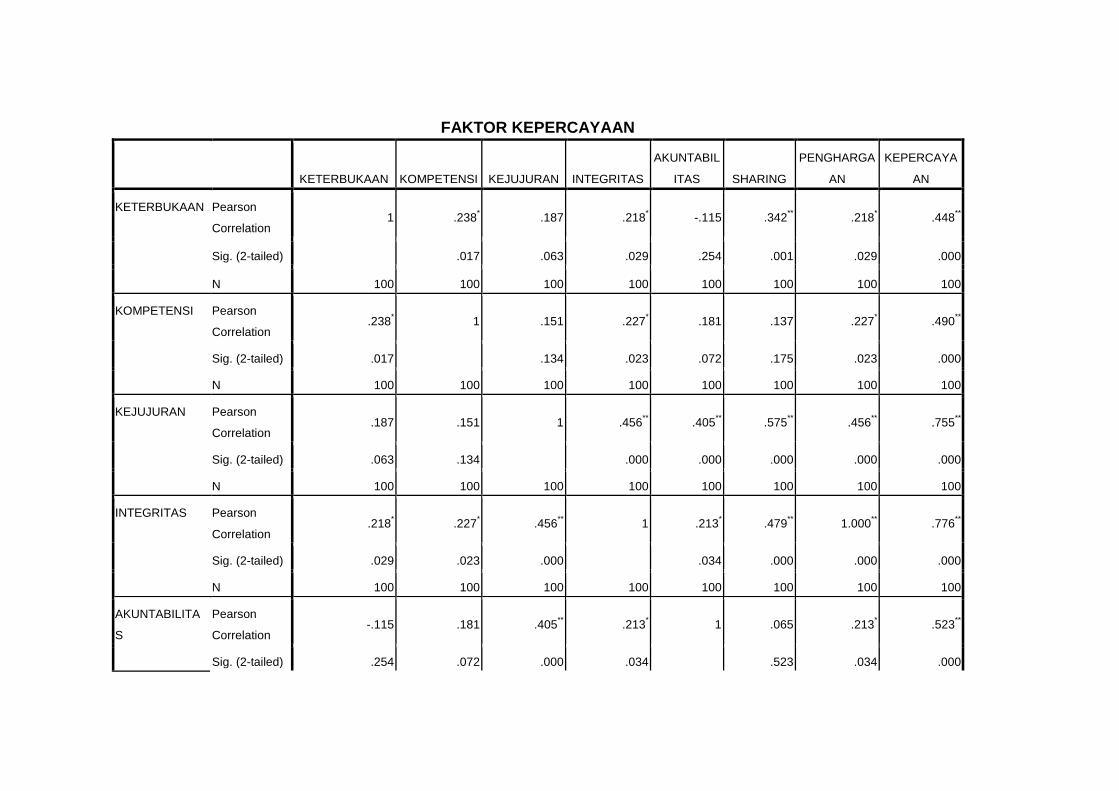

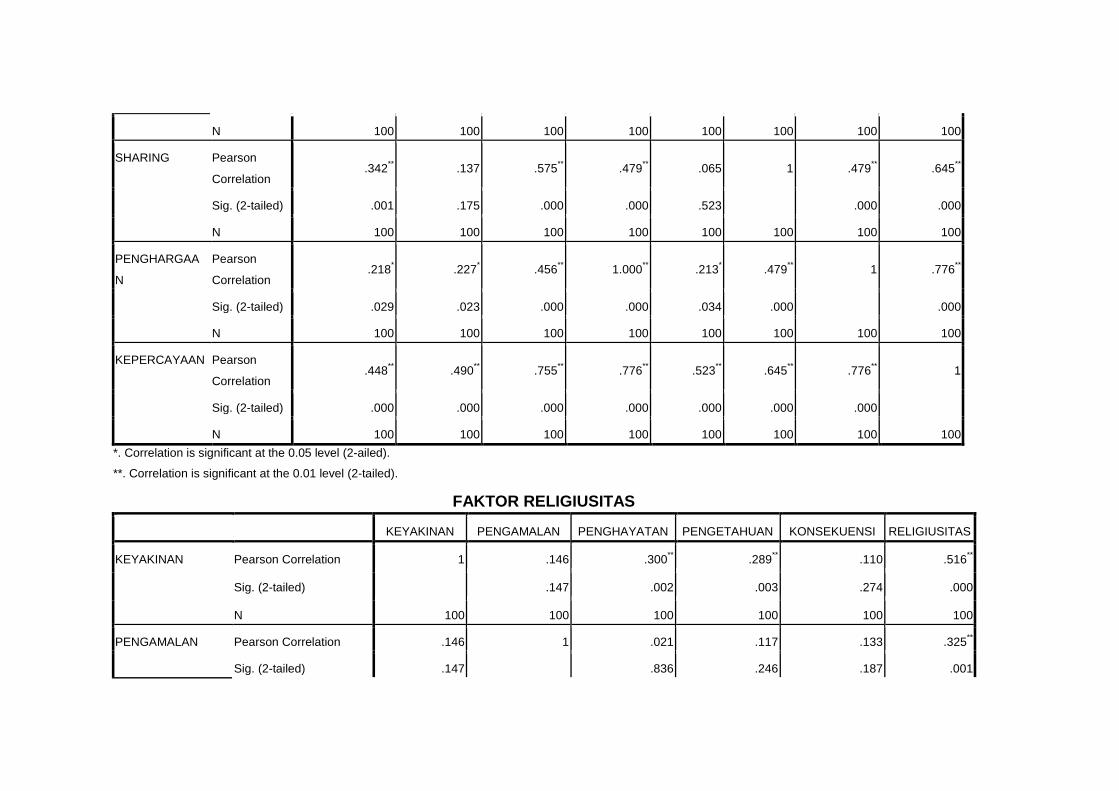

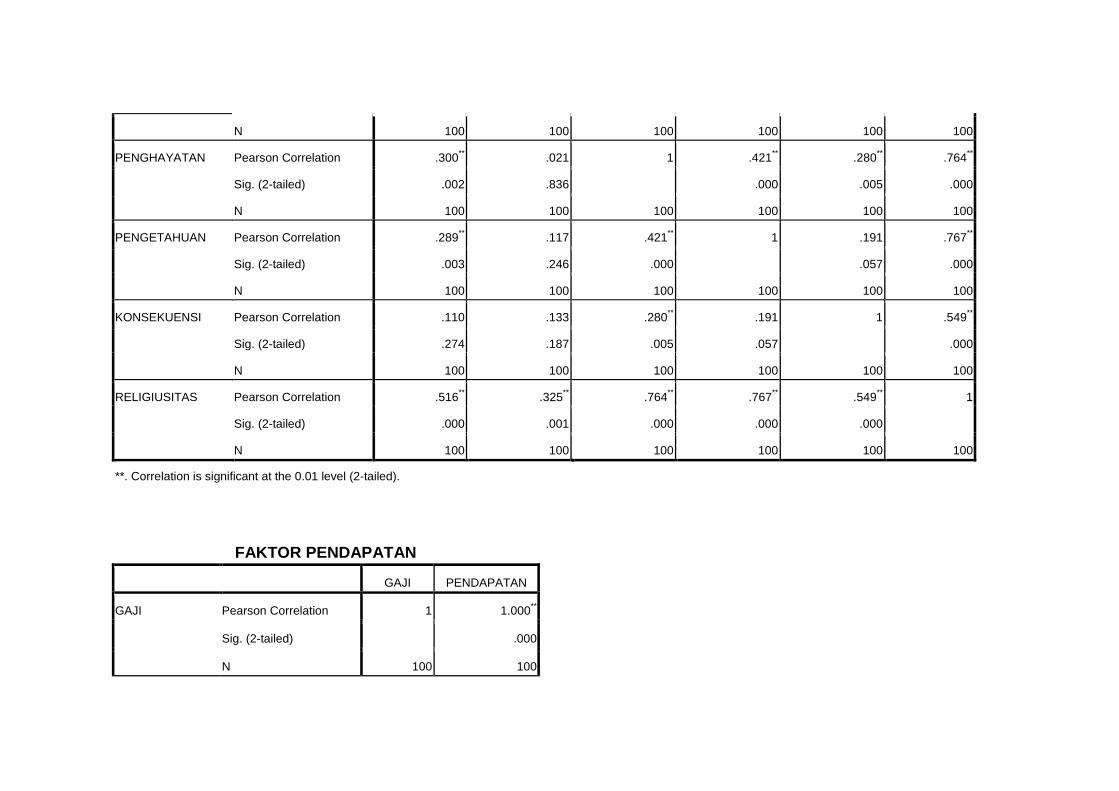

TABEL 4.7 Analisis Faktor ........................................................................... 88

TABEL 4.8 Uji Validitas …...……………………………………………… 88

TABEL 4.9 Uji Reliabilitas ........................................................................... 90

TABEL 4.10 Analisis Regresi ....................................................................... 91

TABEL 4.11 Koefisien Determinasi . ............................................................ 94

TABEL 4.12 Uji t ........................................................................................ 95

TABEL 4.13 Uji F ……............................................................................... 97

xvii

DAFTAR GAMBAR

GAMBAR 2.1 Kerangka Teori ......................................................................... 51

GAMBAR 4.1 Struktur Organisasi Rumah Zakat Cabang Semarang ............. 71

GAMBAR 4.3 Jenis Kelamin Responden ........................................................ 80

GAMBAR 4.4 Umur Responden ..................................................................... 81

GAMBAR 4.5 Pendidikan Responden ............................................................ 82

GAMBAR 4.6 Pekerjaan Responden ............................................................... 83

xviii

DAFTAR LAMPIRAN

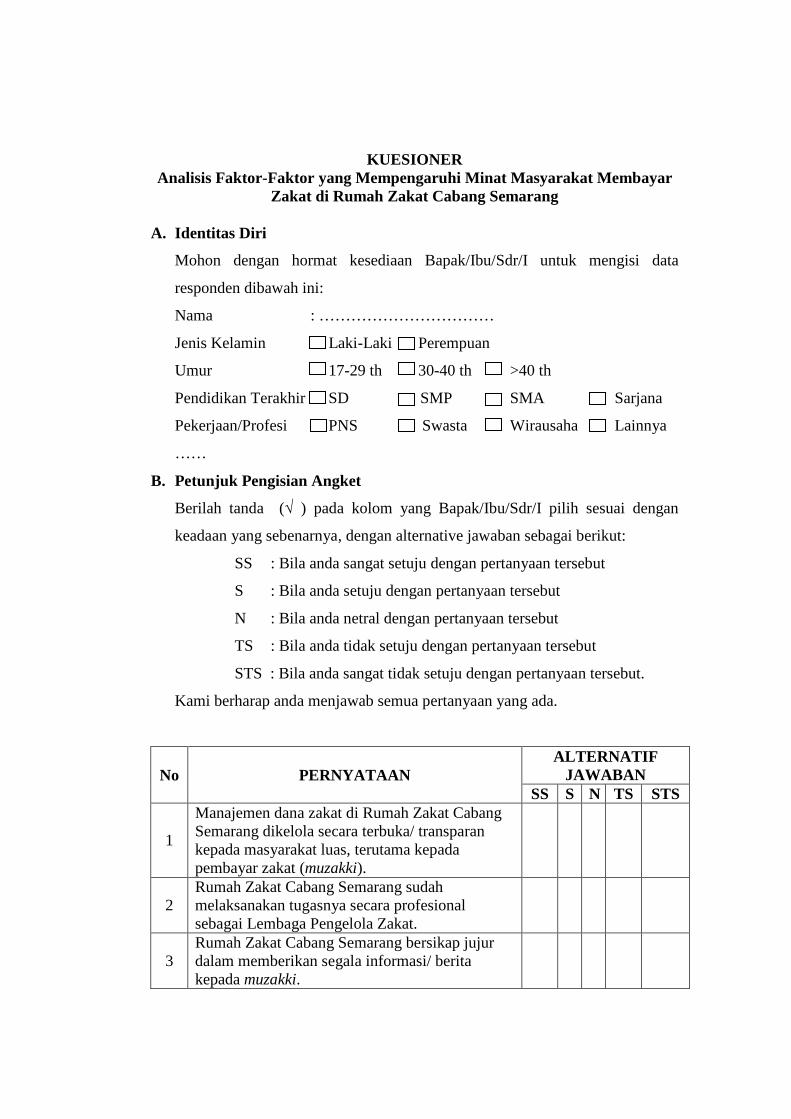

Lampiran 1 : Lampiran Angket

Lampiran 2 : Daftar Seluruh Jawaban Atas Angket

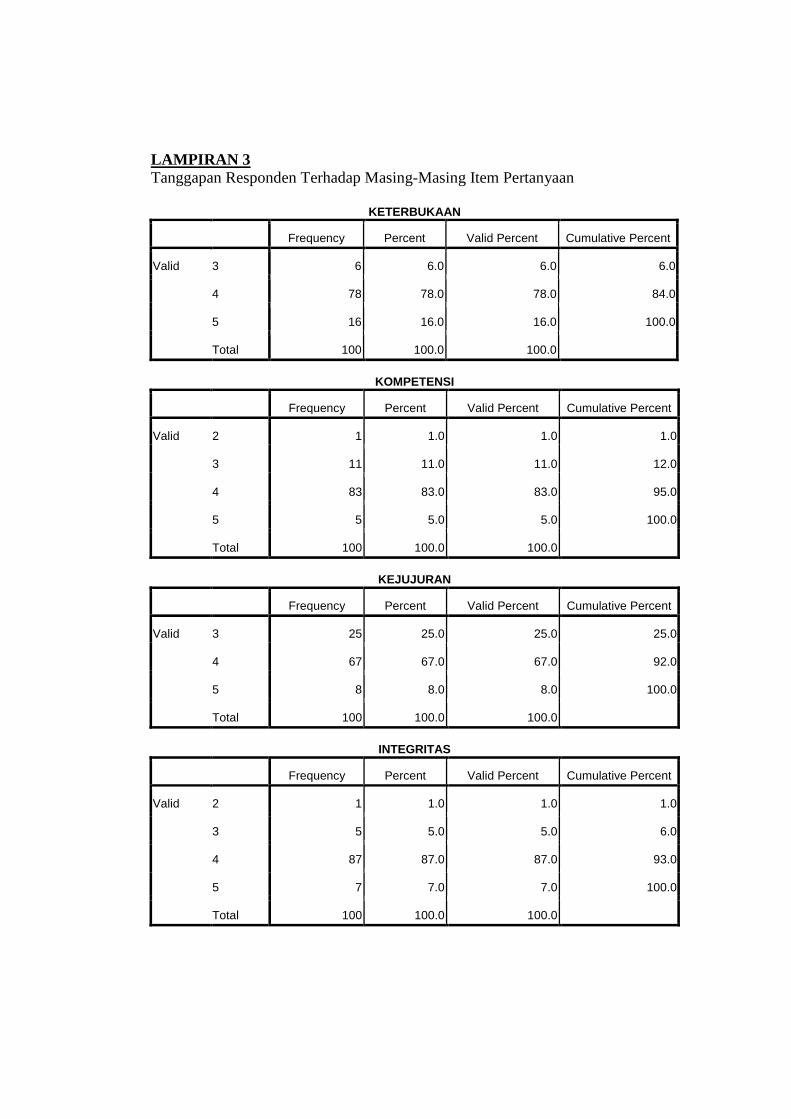

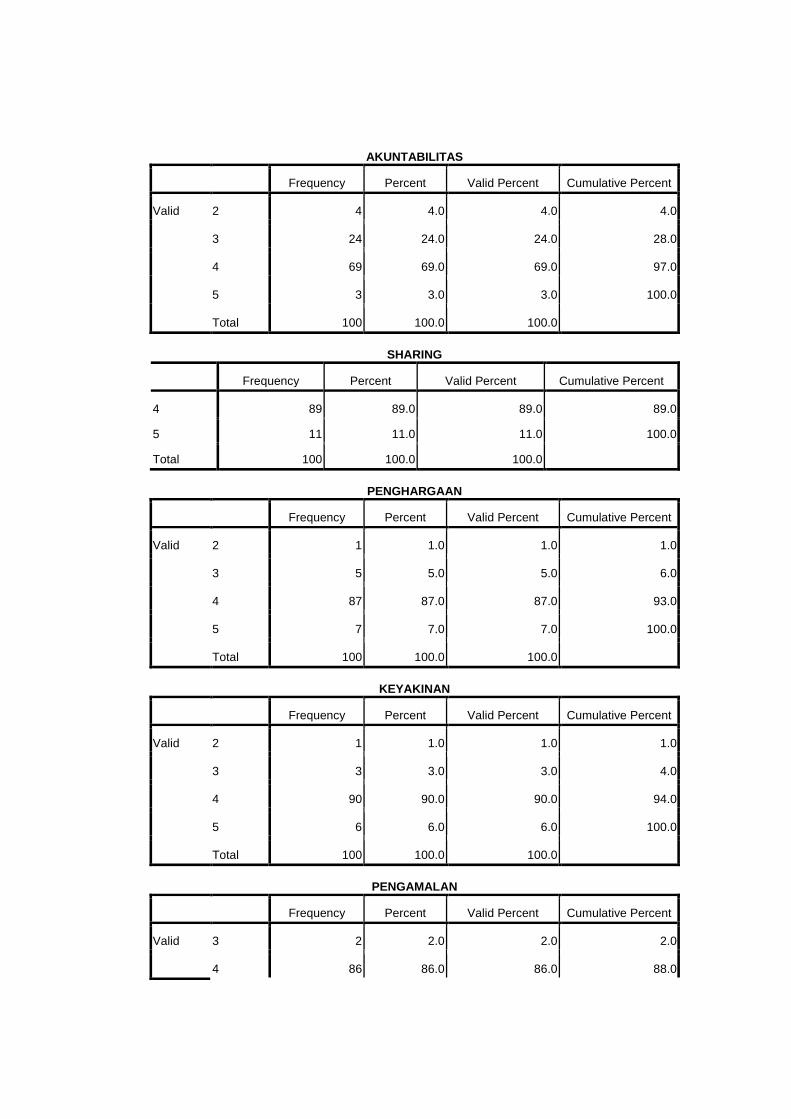

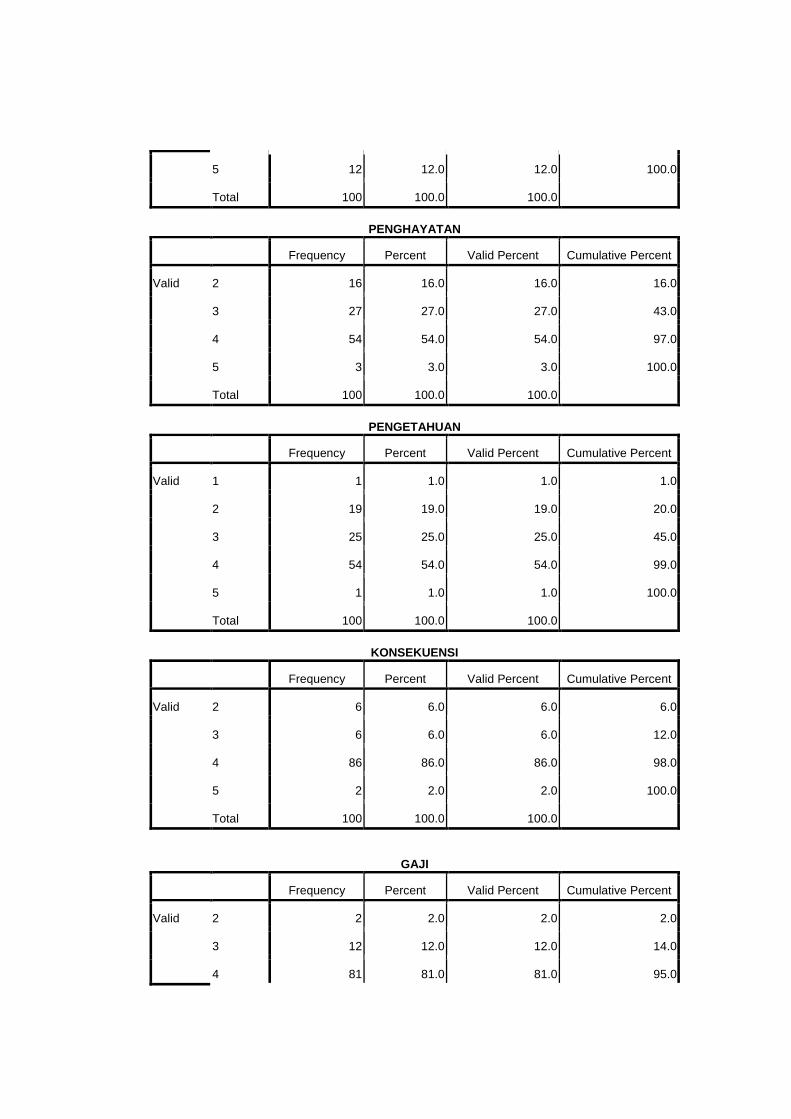

Lampiran 3 : Tanggapan Responden Terhadap masing-masing Item Pertanyaan

Lampiran 4 : Uji Validitas dan Reabilitas Angket

Lampiran 5 : Statistik Deskriptif Untuk 100 Responden pada Rumah Zakat

Cabang Semarang

Lampiran 6 : Output Regresi Linear Berganda dari 100 Responden

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu permasalahan yang sering dihadapi oleh negara-negara

berkembang adalah masalah ekonomi, termasuk negara Indonesia saat ini.

Permasalahan ekonomi seringkali berdampak negatif terhadap kehidupan sosial

masyarakat seperti, kemiskinan dan pengangguran yang sering kali menimbulkan

tindakan-tindakan kriminal. Oleh karena itu, untuk mengatasi problematika

tersebut perlu adanya sebuah kebijakan untuk penanggulangan masalah

kemiskinan. Sebagai negara yang penduduknya yang kurang lebih 90% beragama

Islam, maka tuntunan dan kiat Islam dalam mengantisipasi problematika

kemiskinan umat menjadi penting untuk direalisasikan1

Namun demikian, permasalahan kemiskinan bukanlah hal yang mudah

untuk diselesaikan seperti halnya membalik tangan, karna kemiskinan adalah

bukti kekuasaan Allah bahwa dengan kemiskinan Allah ingin mengetahui sejauh

mana kepedulian hamba-Nya yang diberi harta lebih untuk dapat berbagi dengan

yang berkekurangan. Islam menekankan adanya hubungan saling menolong di

dalam lingkungan sosial umatnya. Bahkan Islam menggambarkan umat muslim

sebagai satu batang tubuh yang semua anggota dan bagiannya berkaitan dengan

1 Masyarakat muslim sampai saat ini masih dalam sekatan ekonomi terbelakang, artinya

masalah pengentasan kemiskinan dan kesenjangan sosial (enequality income) dimiliki oleh sejumlah negara yang justru berpenduduk mayoritas Islam. (Arief Mufraini, Akuntasi dan Manajemen Zakat, Mengomunikasikan Kesadaran Dan Membangun Jaringan, Jakarta: Kencana Prenada Media Group, 2006. Cet. I. hlm. 161)

2

bagian yang lain.2

Sebagaimana termaktub dalam Surat Al-Maidah Ayat 2 Allah berfirman:

(#θ çΡuρ$ yès?uρ ’ n? tã Îh�É9 ø9$# 3“ uθ ø)−G9 $#uρ ( Ÿωuρ (#θ çΡuρ$ yès? ’n? tã ÉΟøOM}$# Èβ≡ uρô‰ãè ø9 $#uρ 4 (#θ à)?$#uρ ©!$# ( ¨βÎ) ©!$#

߉ƒ ωx© É>$ s)Ïèø9 $# ∩⊄∪

Artinya: “Dan tolong-menolonglah kamu dalam (mengerjakan) kebaikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah sangat berat siksa-Nya.” (QS Al-Maidah: 2).3

Ayat ini merupakan perintah yang menjadi bagian dari konsekuensi

keimanan seseorang. Dengan adanya konsep tersebut dimungkinkan kesuksesan

seseorang ataupun sekelompok masyarakat dalam sektor ekonomi. Bersamaan

dengan majunya ekonomi, juga akan menciptakan masyarakat yang maju dan

sejahtera taraf hidupnya. Dalam ajaran Islam pemberantasan kemiskinan sudah

dilembagakan dalam salah satu rukunnya, yaitu menunaikan zakat.4 Pembayaran

zakat sebagai sarana untuk mempersempit jurang perbedaan pendapatan dalam

masyarakat, sehingga tidak terjadi kesenjangan sosial yang dapat berpotensi

konflik dan mengganggu keharmonisan dalam bermasyarakat. Dengan demikian

diharapkan dapat meningkatkan kesejahteraan hidup umat terutama dari golongan

yang berhak menerima zakat. Sehingga mereka bisa hidup dengan layak dan

2 Yusuf Qardhawi, Kiat Islam Mengentaskan Kemiskinan, Jakarta: Gema Insani Press, 1995,

hlm. 143 3 Depag RI, Al-Qur’an dan Terjemah Bahasa Indonesia, Kudus: Menara Kudus, 2000, hlm.

106 4 Zakat adalah salah satu kewajiban umat Islam yang telah ditetapkan dalam Al-Qur’an. Zakat

merupakan salah satu rukun Islam yang selalu disebutkan sejajar dengan shalat. Inilah yang menunjukkan betapa pentingnya zakat sebagai salah satu rukun Islam. (Abdul Al- Hamid Mahmud Al-Ba’ly, Ekonomi Zakat, Sebuah Kajian Moneter dan Keuangan Syari’ah, Jakarta: Raja Grafindo Persada, 2006, hlm. 1)

3

mandiri tanpa menggantungkan kepada orang lain.5

Zakat tak sekedar dimaknai sebagai sebuah ibadah semata yang

diwajibkan kepada setiap umat Islam bagi yang sudah memenuhi syarat, akan

tetapi lebih dari pada itu, yakni sebagai sebuah sistem pendistribusian harta benda

dikalangan umat islam, dari si kaya kepada si miskin. Sehingga zakat mampu

menghilangkan kesenjangan sosio-ekonomi masyarakat.6

Bagi kebanyakan umat Islam zakat lebih diyakini sebagai pemenuhan

kesalehan individu yang bersifat ubudiyyah daripada perwujudan solidaritas sosial

yang lebih mendasar. Yakni tidak dalam konteks mendistribusikan kekayaan

secara adil sehingga tidak terakumulasi dalam sekelompok orang saja.

Pelaksanaan zakat hanya sekedar memenuhi tuntutan syari’at saja. Akibatnya,

potensi zakat yang demikian besar itu tidak bisa digali dan dikelola dengan baik

untuk program pengentasan kemiskinan, pendidikan dan sebagainya yang benar-

benar bermanfaat bagi masyarakat.7

Sesungguhnya zakat memiliki dimensi yang sangat luas bagi manusia.

Zakat tidak saja memiliki dimensi ketuhanan tetapi juga memiliki dimensi

kemanusiaan yang sangat kuat. Zakat membuktikan bahwa hubungan

kemanusiaan, tolong-menolong antar sesama manusia dibangun di atas nilai-nilai

fondasi ketuhanan. Zakat menjadi bukti bahwa Islam bukanlah agama yang

melupakan kehidupan dunia semata, zakat adalah pembangun umat manusia.8

5 Nasrudin Rozak, Dienul Islam, Bandung: Al Ma'arif, 1985, hlm, 197. 6 Abdurrahman Qodir, Zakat Dalam Dimensi Mahdah Dan Sosial, Jakarta: PT. Raja Grafindo

Persada, 1998, hlm.214 7 Asnaini, Zakat Produktif Dalam Perspektif hukum Islam, Yogyakarta: Pustaka Pelajar, 2008,

hlm. 3 8 Ibid, hlm. 42

4

Perintah melaksanakan zakat ada dalam Al-Qur’an, antara lain terdapat pada surat

An-Nuur: ayat 56:

(#θ ßϑŠÏ%r& uρ nο4θ n=¢Á9 $# (#θè?#u uρ nο4θ x.“9 $# (#θãè‹ ÏÛr&uρ tΑθß™§�9 $# öΝà6 ‾=yès9 tβθçΗxq ö� è? ∩∈∉∪

Artinya: "Dan laksanakanlah sholat, tunaikanlah zakat, dan taatlah kepada Rasul Muhammad agar kamu diberi rahmat" (Qs.An-nuur (24):56).9

Ayat tersebut memiliki makna kewajiban, dengan sebuah garis hukum

yang tegas: agar diberi rahmat oleh Allah maka tunaikan zakat. Ayat ini menjadi

bukti adanya hubungan vertikal dan horizontal secara harmonis. Agar rahmat

Allah turun, maka tunaikanlah zakat. Zakat mengandung makna horizontal karena

adanya hubungan kemanusiaan, saling menolong antara si kaya dan si miskin.10

Untuk memberdayakan potensi zakat maka diperlukan sebuah lembaga

yang mampu mengelola dana zakat untuk mendistribusikannya baik untuk

konsumtif maupun untuk usaha yang produktif.11

Di Indonesia, terdapat lembaga semi-pemerintah yang berwenang untuk

melakukan pengolahan dan pendistribusian zakat, yaitu Badan Amil Zakat dari

tingkat nasional (BAZNAS) sampai tingkat daerah (BAZDA). Selain itu, ada juga

lembaga non pemerintah yang bernama Lembaga Amil Zakat

(LAZNAS/LAZDA). 12 Disamping itu juga terdapat lembaga swadaya masyarakat

yang memfokuskan pada pengelolaan zakat yang salah satunya adalah Rumah

Zakat cabang Semarang.

9 Depag RI, op. cit, hlm. 357 10 Asnaini, op. cit, hlm. 1 11 Zainul Arifin, Memahami Bank Syari’ah Lingkup, Peluang, Tantangan dan Prospek,

Jakarta: Alvabet, 2000, hlm. 44 12 Iqbal M. Ambara, Problematika Zakat dan Pajak Indonesia, Jakarta: Sketsa, 2009, hlm. 35

5

Rumah Zakat adalah sebuah lembaga swadaya masyarakat yang

memfokuskan pada pengelolaan zakat, infaq, shodaqoh dan wakaf secara lebih

profesional dengan menitikberatkan program pendidikan (Edu Care), kesehatan

(Health Care), pembinaan komunitas (Youth Care) dan pemberdayaan ekonomi

(Eco Care) sebagai penyaluran program unggulan. Program tersebut merupakan

upaya untuk meningkatkan indeks pembangunan kaum dhuafa. 13

Sistem pengelolaan zakat terdapat dalam UU. No. 38 Tahun 1999 tentang

pengelolaan zakat, di dalamnya mengatur tentang pelaksanan pengelolaan zakat

dimulai dari perencanaan sampai pada tahap pendistribusian dan

pendayagunaannya. Adapun pengumpulan zakat dilakukan oleh amil zakat yang

terdiri atas unsur masyarakat dan pemerintah yang pembentukannya disesuaikan

dengan tingkat wilayahnya.14

Manajemen sebuah organisasi pengelola zakat harus dapat diukur dengan

tiga kata kunci yaitu: amanah, profesional dan transparan. Tiga kunci tersebut

dinamakan prinsip “Good Organization Governance.” Dengan penerapan ketiga

prinsip tersebut maka sebuah organisasi pengelola zakat akan lebih dipercaya oleh

masyarakat luas.15

Dalam pelaksanaannya, pengumpulan zakat di Indonesia masih dirasa

kurang optimal jika melihat potensinya. Penghitungan yang dilakukan oleh Badan

13 Rumah Zakat adalah sebuah Lembaga Amil Zakat Nasional yang memfokuskan pada

pengelolaan zakat, infaq, shodaqoh dan wakaf secara lebih profesional dengan menitikberatkan program pendidikan, kesehatan, pembinaan komunitas dan pemberdayaan ekonomi sebagai penyaluran program unggulan. Lihat Profil Rumah Zakat, dikutip dari http://www.rumahzakat.org, diakses tgl 02 -01- 2010

14 Masdar F. Mas’udi, Agama Keadilan, Risalah Zakat (Pajak) Dalam Islam, Jakarta: P3M, 1991, hlm. 124

15 Sholahuddin, Ekonomi Islam, Surakarta: Muhammadiyah University Press, 2006, hlm. 236-237

6

Amil Zakat Nasional (BAZNAS) menyebutkan bahwa potensi zakat di Indonesia

tercatat sebesar Rp.17,5 triliun per tahun. Namun, faktanya menunjukkan bahwa

pengumpulan zakat yang terdata melalui Lembaga Pengelola Zakat (LPZ)

hanyalah sekitar Rp. 250 miliar per tahun. Kurang optimalnya jumlah zakat yang

terkumpul disebabkan oleh beberapa hal, antara lain; Pertama, ketidaktahuan

kewajiban membayar zakat. Ada sebagian dari masyarakat yang tidak tahu bahwa

dia harus membayar zakat. Mereka hanya tahu bahwa zakat itu hanyalah zakat

fitrah di bulan Ramadhan. Bahwa sebenarnya ada kewajiban membayar zakat-

zakat lainnya yang mereka belum tahu. Kedua, ketidakmauan membayar zakat.

Terdapat sebagian masyarakat yang enggan untuk membayar zakat. Ada sebagian

masyarakat yang berperilaku kikir, mereka merasa harta yang mereka peroleh

adalah hasil usahanya sendiri, sehingga mereka merasa tidak perlu mengeluarkan

zakat. Ketiga, ketidakpercayaan terhadap Lembaga Pengelola Zakat. Sebagian

masyarakat mengeluarkan kewajiban zakatnya langsung kepada mustahiq, karena

mereka tidak atau kurang percaya kepada lembaga pengelola zakat yang ada.

Selain itu mereka merasa lebih afdhol jika bisa memberikan langsung kepada

mustahiq yang bersangkutan.16

Dengan demikian, kepercayaan, tingkat religiusitas serta pendapatan

masyarakat merupakan faktor terpenting dalam menentukan perilaku masyarakat

untuk menunaikan zakat di lembaga amil zakat. Pengelolaan dana zakat yang

lebih profesional akan menjadikan lembaga amil zakat sebagai pilihan utama

masyarakat dalam berzakat dan mengajak orang lain untuk menunaikan zakat.

16 Hikayah Azizi Nur Farida, Journal of Islamic Business and Economics, Yogyakarta:

Desember, 2008, vol. 2, hlm. 77

7

Sebagai sebuah lembaga swadaya masyarakat yang memfokuskan pada

pengelolaan zakat, infaq, shodaqoh dan wakaf, Rumah Zakat secara lebih

profesional mengelola dana zakat dengan mengutamakan pada program

pendidikan, kesehatan, pembinaan komunitas dan pemberdayaan ekonomi sebagai

penyaluran program unggulan. Lembaga yang berkiprah sejak Mei 1998 di kota

Bandung ini semakin menguatkan eksistensinya sebagai lembaga amil zakat,

bahkan telah memiliki 44 jaringan kantor di 38 kota besar di Indonesia dengan

pola hubungan pusat-cabang yang telah terkoneksi secara online. Sehingga

pengelolaan lembaga lebih terintegrasi, transparan dan cepat. Legalitas untuk

melakukan ekspansi semakin kuat ketika lembaga ini telah mendapat sertifikasi

pengukuhan sebagai lembaga amil zakat nasional berdasarkan SK Menteri Agama

RI No. 157 pada tanggal 18 Maret 2003.17

Oleh karena itu penulis tertarik untuk melakukan penelitian tentang

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT

MASYARAKAT MEMBAYAR ZAKAT DI RUMAH ZAKAT CABANG

SEMARANG”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan permasalahan

penelitian ini adalah:

1. Bagaimana pengelolaan dana zakat di Rumah Zakat Cabang Semarang?

17 http://www.rumahzakat.org,

8

2. Bagaimana pengaruh kepercayaan, religiusitas dan pendapatan terhadap minat

masyarakat membayar zakat di Rumah Zakat Cabang Semarang?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengelolaan dana zakat di Rumah Zakat Cabang Semarang.

2. Untuk mengetahui pengaruh kepercayaan, religiusitas dan pendapatan

terhadap minat masyarakat membayar zakat di Rumah Zakat Cabang

Semarang.

1.4 Manfaat Penelitian

Penulis berharap penelitian ini dapat memberikan kontribusi yang

bermanfaat bagi semua pihak, yaitu antara lain:

1. Bagi penulis

Penelitian ini diharapkan mampu memberikan wawasan pengetahuan

terhadap penulis dalam hal minat masyarakat membayar zakat di Rumah

Zakat Cabang Semarang.

2. Bagi Institusi IAIN Walisongo

Penelitian ini diharapkan mampu memberikan literatur serta referensi

yang dapat dijadikan informasi bagi mahasiswa yang akan meneliti

permasalahan serupa.

3. Bagi pihak lain

Penelitian ini diharapkan mampu memberikan khasanah keilmuan dan

referensi serta sumber informasi yang berkaitan dengan faktor minat

masyarakat dalam membayar zakat.

9

1.5 Sistematika Penulisan

Untuk memperoleh pembahasan yang sistematis, maka penulis menyusun

sistematika sedemikian rupa sehingga dapat menunjukan hasil penelitian yang

baik dan mudah dipahami. Adapun sistematika tersebut adalah sebagai berikut:

Bab I. Pendahuluan

Dalam bab ini menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan dan manfaat penelitian serta sistematika penulisannya.

Bab II. Tinjauan Pustaka

Dalam bab ini menguraikan tinjauan pustaka yang meliputi landasan teori,

penelitian terdahulu, kerangka pemikiran teoritis serta hipotesis.

Bab III. Metode Penelitian

Dalam bab ini menguraikan metode penelitian yang digunakan dalam

penulisan skripsi ini, yang meliputi: jenis penelitian, jenis dan sumber

data, populasi dan sampel, teknik pengumpulan data, variabel penelitian

dan pengukuran serta teknik analisis data.

Bab IV. Analisis Data

Dalam bab ini penulis akan membahas tentang profil obyek penelitian,

pengujian dan hasil analisa data, pembuktian hipotesis dan

pembahasan hasil analisa data.

Bab V. Kesimpulan

Bab ini merupakan bab penutup yang berisi kesimpulan dan saran- saran

dari hasil analisis data pada bab – bab sebelumnya yang dapat dijadikan

masukan bagi berbagai pihak yang berkepentingan.

10

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Definisi zakat

Secara umum zakat adalah suatu kewajiban yang bersifat

kemasyarakatan dan ibadah, dimana manusia akan merasakan

keagungan dari tujuan ajaran Islam dalam bentuk mencintai dan tolong

menolong antar sesama manusia.1

Secara bahasa (etimologi) zakat berasal dari kata zaka yang

berarti berkembang, berkah, tumbuh, suci, dan baik.2 Dengan

demikian, zakat yaitu membersihkan (menyucikan) diri dan hartanya

sehingga pahalanya bertambah, hartanya tumbuh (berkembang) dan

membawa berkah.3

Secara istilah syari’ah (syara’) zakat berarti sejumlah harta

tertentu yang diwajibkan Allah untuk diserahkan kepada orang-orang

tertentu dan dengan syarat-syarat yang ditentukan pula.4

Menurut terminologi para fuqaha, zakat dimaksudkan sebagai

penunaian, yakni penunaian hak yang wajib yang terdapat dalam harta.

1 Abdullah Siddik, Asas-Asas Hukum Islam, Jakarta: Bumi Restu ,1982 cet. I, hlm. 113 2 Asnaini, Zakat Produktif Dalam Perspektif hukum Islam, Yogyakarta: Pustaka Pelajar, 2008,

hlm. 23 3 M. Ali Hasan, Zakat dan Infak Salah Satu Solusi Mengatasi Problema Sosial di Indonesia, Kencana Prenada Media Group, 2008, hlm. 15 4 Makhalul Ilmi, Teori dan Praktek Lembaga Keuangan Syari’ah, Yogyakarta: UII Press, 2002, hlm. 67

11

Zakat juga dimaksudkan sebagai bagian harta tertentu dan yang

diwajibkan oleh Allah untuk diberikan kepada orang-orang fakir.5

Sedangkan empat Madzhab memberikan defenisi yang secara

redaksional berbeda-beda mengenai makna zakat, berikut pengertian

zakat menurut keempat madzhab:

a. Mazhab Syafi’i

Zakat ialah sebuah ungkapan untuk mengeluarkan harta

atau tubuh sesuai dengan cara yang khusus.

b. Mazhab Maliki

Zakat ialah mengeluarkan sebagian yang khusus dari harta

yang khusus pula yang telah mencapai nishab kepada orang-orang

yang berhak menerimanya. Manakala kepemilikan itu penuh dan

sudah mencapai haul (setahun) selain barang tambang dan

pertanian.

c. Mazhab Hanafi

Zakat ialah menjadikan sebagian harta yang khusus dari

harta yang khusus sebagai milik orang yang khusus sesuai

ketentuan syari’at.

d. Mazhab Hambali

Zakat ialah hak yang wajib dikeluarkan dari harta yang

khusus untuk kelompok yang khusus pula.

5 Wahbah Al-Zuhayly, Zakat Kajian Berbagai Mazhab, Bandung: PT. Rosdakarya, 2008, hlm. 85

12

Meskipun para ulama mengemukakannya dengan redaksi

yang agak berbeda antara satu dan lainnya, akan tetapi pada

prinsipnya sama, yaitu bahwa zakat itu adalah bagian dari harta

dengan persyaratan tertentu, yang Allah SWT mewajibkan kepada

pemiliknya, untuk diserahkan kepada yang berhak menerimanya,

dengan persyaratan tertentu pula.6

2.1.2. Dasar hukum dan hikmah zakat

Dalam ajaran Islam disebutkan bahwa zakat merupakan salah

satu rukun Islam dan juga menjadi kewajiban bagi umat Islam dalam

rangka pelaksanaan dua kalimat syahadat. Dalam Qur’an disebutkan,

kata zakat dan shalat selalu digandengkan disebut sebanyak 82 kali. Ini

menunjukkan hukum dasar zakat yang sangat kuat.7

Adapun beberapa firman Allah SWT dalam Al-Qur’an

sebagai berikut:

1. Firman Allah SWT dalam Al-Qur’an dalam surat At-Taubah: 103:

õ‹ è{ ôÏΒ öΝ Ïλ Î;≡uθ øΒ r& Zπ s% y‰ |¹ öΝ èδ ã�ÎdγsÜ è? Ν Íκ� Ïj.t“ è?uρ $ pκÍ5 Èe≅|¹uρ öΝ Îγø‹ n= tæ ( ¨βÎ) y7 s?4θ n= |¹

Ös3 y™ öΝ çλ °; 3 ª!$# uρ ìì‹Ïϑ y™ íΟŠÎ= tæ ∩⊇⊃⊂∪

Artinya: “Ambilah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketentraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui”. (QS. At-Taubah: 103).8

6 Iqbal M. Ambara, op. cit, hlm. 20 7 M. Ali Hasan, op. cit, hlm. 11 8 Depag, op. cit, hlm. 203

13

2. Firman Allah SWT dalam Al-Qur’an dalam surat Al-Baqarah: 43:

(#θ ßϑŠÏ% r&uρ nο 4θ n= ¢Á9$# (#θ è?# uuρ nο 4θ x.“9$# (#θ ãè x.ö‘$# uρ yì tΒ t Ïè Ï.≡§�9$# ∩⊆⊂∪ ) 43: ا����ة(

Artinya: “Dan dirikanlah shalat dan tunaikanlah zakat dan

ruku’lah beserta orang-orang yang ruku’.” (QS. Al-Baqarah: 43).9

3. Firman Allah SWT dalam Al-Qur’an dalam surat Al-Baqarah: 110:

(#θ ßϑŠÏ% r&uρ nο 4θ n= ¢Á9$# (#θ è?# uuρ nο 4θ Ÿ2 ¨“9$# 4 $ tΒ uρ (#θãΒ Ïd‰ s) è? /ä3 Å¡ à�ΡL{ ôÏiΒ 9� ö�yz çνρ ߉ ÅgrB

y‰ΨÏã «!$# 3 ¨βÎ) ©!$# $ yϑ Î/ šχθ è= yϑ ÷è s? ×��ÅÁ t/ ∩⊇⊇⊃∪ ) 110: ا����ة (

Artinya: “Dan dirikanlah shalat dan tunaikanlah zakat. Segala

kebajikan yang kamu berikan buat kebahagiaan dirimu, pastilah kamu mendapati balasannya di sisi Allah. Bahwasanya Allah itu sangat melihat akan segala apa yang kamu kerjakan.” (QS. Al-Baqarah: 110).10

4. Firman Allah SWT dalam Al-Qur’an surat Al-Mujaadilah: 13:

÷Λäø) x� ô© r&u βr& (#θ ãΒ Ïd‰ s) è? t÷ t/ ô“y‰ tƒ óΟ ä31uθ øgwΥ ;M≈ s% y‰ |¹ 4 øŒ Î*sù óΟ s9 (#θ è= yè ø�s? z>$ s?uρ

ª!$# öΝ ä3 ø‹n= tæ (#θ ßϑŠÏ% r'sù nο 4θ n= ¢Á9$# (#θ è?# uuρ nο 4θ x.“9$# (#θ ãè‹ÏÛr&uρ ©!$# …ã& s!θ ß™ u‘uρ 4 ª!$# uρ

7��Î7yz $ yϑ Î/ tβθ è= yϑ ÷è s? ∩⊇⊂∪

Artinya: ”Apakah kamu takut akan (menjadi miskin) karena kamu

memberikan sedekah sebelum mengadakan pembicaraan dengan Rasul? Maka jika kamu tiada memperbuatnya dan Allah telah memberi taubat kepadamu maka dirikanlah shalat, tunaikanlah zakat, taatlah kepada Allah dan Rasul-Nya; dan Allah Maha Mengetahui apa yang kamu kerjakan.” (QS. Al-Mujaadilah:13).11

9 Depag, RI, Al Aliyy: Al-Qur’an dan Terjemahnya, Bandung: Diponegoro 2000, hlm. 7 10 Depag RI, Op. cit hlm. 14 11 Depag, op. cit, hlm. 544

14

5. Firman Allah SWT dalam Al-Qur’an dalam surat Al-Baqarah: 277:

¨βÎ) š Ï% ©!$# (#θ ãΖ tΒ#u (#θ è= Ïϑ tã uρ ÏM≈ ys Î=≈ ¢Á9$# (#θ ãΒ$ s% r&uρ nο 4θ n= ¢Á9$# (#âθ s?# uuρ nο 4θ Ÿ2 ¨“9$#

óΟ ßγs9 öΝ èδ ã� ô_ r& y‰Ζ Ïã öΝ ÎγÎn/u‘ Ÿωuρ ì∃öθ yz öΝ ÎγøŠ n= tæ Ÿωuρ öΝ èδ šχθ çΡt“ ós tƒ ∩⊄∠∠∪

Artinya: ”Sesungguhnya orang-orang yang beriman mengerjakn

amal soleh mendirikan shalat dan menunaikan zakat, mereka mendapat pahala di sisi tuhannya. Tidak ada kekhawatiran terhadap mereka dan tidak pulamereka bersedih hati.” (QS. Al-Baqarah : 277)12

6. Firman Allah SWT dalam Al-Qur’an dalam surat At- Taubat:11:

βÎ*sù (#θ ç/$ s? (#θ ãΒ$ s% r&uρ nο 4θ n= ¢Á9$# (# âθ s?# uuρ nο 4θ Ÿ2 ¨“9$# öΝ ä3 çΡ≡uθ ÷zÎ*sù ’ Îû ǃ Ïe$!$# ) 11): التوبة

Artinya: “Apabila mereka bertaubat, mendirikan shalat dan

menunaikan zakat maka (mereka itu) adalah saudaramu yang seagama.” (QS. At- Taubat:11).13

7. Hadist Rasulullah SAW yang diriwayatkan Abu Abbas ra.:

� ��� : �� ا�� ���س ر�� ا� �����ان ا���� "! ا� �� � وان ا� (و. � - .-آ�ا�+*(� -'��ذا ر�� ا� ��� ا�$ ا� %�$

1� "*:9 .� ا'8ا�ـ1� 567- '� ا�4 �3ـ1� .�0د.� �ا.�0ض ����=�ري) .��ا3ـ1� >?�0?@ �� � وا�'

Artinya: “Dari Abu Abbas ra.: sesungguhnya Nabi SAW mengutus

Muaz ke negeri Yaman- lalu ia sebut hadist itu- dan ada disitu (sesungguhnya Allah SWT telah fardhukan atas mereka diharta mereka zakat yang diambil dari orang-orang kaya mereka, lalu diberikan kepada orang-orang faqir mereka)”. Muttafaq ‘alaih, tetapi lafadz itu bagi Bukhari.14

12 Depag, Ibid, hlm. 47 13 Depag, loc. cit, hlm. 188 14 A. Hassan, Tarjamah Bulughul Maram Ibnu Hajar Al- Asqalani, Bandung: CV.

Diponegoro, 2006, hlm. 265

15

Zakat dan shalat dalam al-Qur’an dan hadits merupakan

lambang keseluruhan dari semua ajaran Islam. Hal tersebut

menunjukkan bahwa betapa eratnya hubungan antara keduanya.

Keislaman seseorang tidak akan sempurna kecuali dengan kedua hal

tersebut.15 Sehingga dapat disimpulkan bahwa orang yang dekat

dengan Tuhan berimplikasi pula pada kedekatannya dengan manusia,

begitu pula sebaliknya.16

Melaksanakan shalat merupakan lambang baiknya hubungan

seseorang dengan Tuhannya, sedang zakat adalah lambang

harmonisnya hubungan antara sesama manusia. Sehingga tidak

mengherankan jika shalat dan zakat yang disyari’atkan Allah

merupakan pilar-pilar berdirinya bangunan Islam. Jika keduanya

hancur maka Islam pun sulit untuk tetap bertahan.17

Di dalam sejarah Islam pernah terjadi, bahwa Abu Bakar

pernah memerangi orang yang tidak mau menunaikan zakat. Beliau

mengatakan dengan tegas: “Demi Allah akan aku perangi orang yang

membedakan antara shalat dan zakat”.18

Agama Islam memiliki berbagai kelebihan yang

membuktikan bahwa ia benar-benar berasal dari sisi Allah dan

merupakan risalah rabbaniyah terakhir yang abadi. Untuk itu

pembahasan tentang zakat jelas merupakan ayat-ayat yang berkaitan

15 Wahbah Al-Zuhayly, Op. Cit., hlm. 89 16 Muhammad Muflih, Perilaku Konsumen dalam Perspektif Ikmu Ekonomi Islam, Jakarta:

PT. Raja Grafindo Persada, 2006, hlm. 57. 17 Iqbal, Op. cit. hlm. 12 18 Ibid, hlm. 17

16

dengan hukum.19 Sehingga tidak perlu ditopang lagi dengan berbagai

dalil karena sudah jelas dan ditegaskan oleh berbagai ayat al-Qur’an.20

Zakat merupakan ibadah yang bertalian dengan harta benda

(maaliyah). Zakat juga merupakan kewajiban sosial bagi para aghniya’

(hartawan) setelah kekayaan sudah memenuhi batas minimal (nishab)

dan rentang waktu setahun (haul). Bertujuan untuk mewujudkan

pemerataan keadilan dalam bidang ekonomi umat. Zakat merupakan

sumber dana potensial yang sangat strategis dalam upaya membangun

kesejahteraan umat. Oleh karena itu dalam Al-Qur’an disebutkan agar

zakat dihimpun dan kemudian disalurkan kepada mustahiq (orang yang

berhak menerima zakat).21

Dengan demikian, zakat mempunyai dimensi pemerataan

karunia Allah SWT sebagai fungsi sosial ekonomi sebagai perwujudan

solidaritas sosial, pernyataan rasa kemanusiaan dan keadilan,

pembuktian persaudaraan Islam, pengikat persatuan umat, sebagai

pengikat batin antara golongan kaya dengan miskin, sarana

membangun kedekatan yang kuat dengan yang lemah, mewujudkan

tatanan masyarakat yang sejahtera, rukun, damai, dan harmonis yang

akhirnya dapat menciptakan situasi yang tentram, aman lahir batin.22

19 Muhammad, Zakat Profesi: Wacana Pemikiran dalam Fikih Kontemporer, Jakarta:

Salemba Diniyah, 2002. hlm. 12 20 Yusuf Qordhowi, Kiat Islam Mengentaskan Kemiskinan, Jakarta: Gema Insani Pers, 1995,

hlm. 98. 21 Ahmad Rofiq makalah disampaikan dalam Seminar tentang Manajemen Pengelolaan Zakat,

kerjasama Pemda Propinsi Jawa Tengah, Kanwil Departemen Agama dan IAIN Walisongo Fakultas Syari’ah pada Selasa, 09 oktober 2001.

22 Asnaini, op. cit. hlm. 133

17

2.1.3. Syarat wajib zakat

Zakat mempunyai beberapa syarat wajib dan syarat sah.

Menurut kesepakatan para ulama, bahwa syarat wajib zakat adalah

sebagai berikut:

a. Merdeka

Yaitu zakat dikenakan kepada orang-orang yang bebas dan

dapat bertindak bebas, menurut kesepakatan para ulama zakat tidak

wajib atas hamba sahaya yang tidak mempunyai hak milik.

b. Muslim

Menurut Ijma' zakat tidak wajib atas orang kafir karena

zakat ini merupakan ibadah mahdah yang suci sedangkan orang

kafir bukan orang suci maka tidak wajib mengeluarkan zakat.

c. Baligh dan berakal

Zakat tidak wajib diambil atas harta anak kecil dan orang-

orang gila sebab keduanya tidak termasuk ke dalam ketentuan

orang yang wajib rnengerjakan ibadah seperti sholat dan puasa.

d. Kepemilikan harta yang penuh

Harta yang akan dikeluarkan zakatnya haruslah murni

harta pribadi dan tidak bercampur dengan harta milik orang lain.

Jika dalam harta kita bercampur dengan harta milik orang lain

sedangkan kita akan mengeluarkan zakat, maka harus dikeluarkan

terlebih dahulu harta milik orang lain tersebut.

18

e. Mencapai nishab

Nishab adalah batasan antara apakah kekayaan itu wajib

zakat atau tidak sesuai ketentuan syara' sebagai pertanda kayanya

seseorang dan kadar-kadar yang mewajibkannya berzakat. Jika

harta yang dimiliki seseorang telah mencapai nishab, maka

kekayaan tersebut wajib zakat, jika belum mencapai nishab, maka

tidak wajib zakat.

f. Mencapai haul

Haul, yaitu kekayaan yang dimiliki seseorang apabila

sudah mencapai satu tahun hijriyah atau telah mencapai jangka

waktu yang mewajibkan seseorang mengeluarkan zakat.23

Sedangkan syarat sahnya adalah niat yang menyertai

pelaksanaan zakat.24

2.1.4. Jenis harta yang wajib dizakati

Dalam fiqih Islam harta kekayaan yang wajib dizakati

digolongkan dalam beberapa kategori dan masing-masing kelompok

berbeda nishab, haul dan kadar zakatnya, yakni sebagai berikut:

a. Emas dan perak

Emas dan perak termasuk logam mulia yakni merupakan

tambang elok yang dijadikan perhiasan dan dijadikan mata uang

yang berlaku dari waktu ke waktu.

23 Wahbah Al Zuhayly, Op. Cit, hlm. 98-106 24 Ibid

19

b. Hasil pertanian

Hasil pertanian adalah hasil tumbuh-tumbuhan atau

tanaman yang bernilai ekonomis seperti biji-bijian, umbi-umbian,

sayur-sayuran, buah-buahan, tanaman hias, rumput-rumputan,

daun-daunan, dan sebagainya.

c. Hasil peternakan

Yakni hewan ternak yang dipelihara selama setahun dan

tidak di pekerjakan sebagai tenaga pengangkutan. Meliputi hewan

besar (unta, sapi, kerbau), hewan kecil (kambing, domba) dan

unggas (ayam, itik, burung).

d. Harta perniagaan

Harta perniagaan adalah semua yang dapat diperjual-

belikan untuk meraih keuntungan dari berbagai jenisnya, baik

berupa barang seperti alat-alat, pakaian, makanan, perhiasan, dll.

e. Hasil tambang dan barang temuan

Ma'din (hasil tambang) adalah benda-benda yang terdapat

di dalam perut bumi dan memiliki nilai ekonomis seperti emas,

perak, timah, tembaga, marmer, giok, minyak bumi, batu-bara dan

sebagainya.

Rikaz (barang temuan) adalah harta yang terpendam di

dalam tanah dari zaman dahulu atau biasa disebut dengan harta

karun. Termasuk didalamnya harta atau barang yang ditemukan

dan tidak ada yang mengaku sebagai pemiliknya.

20

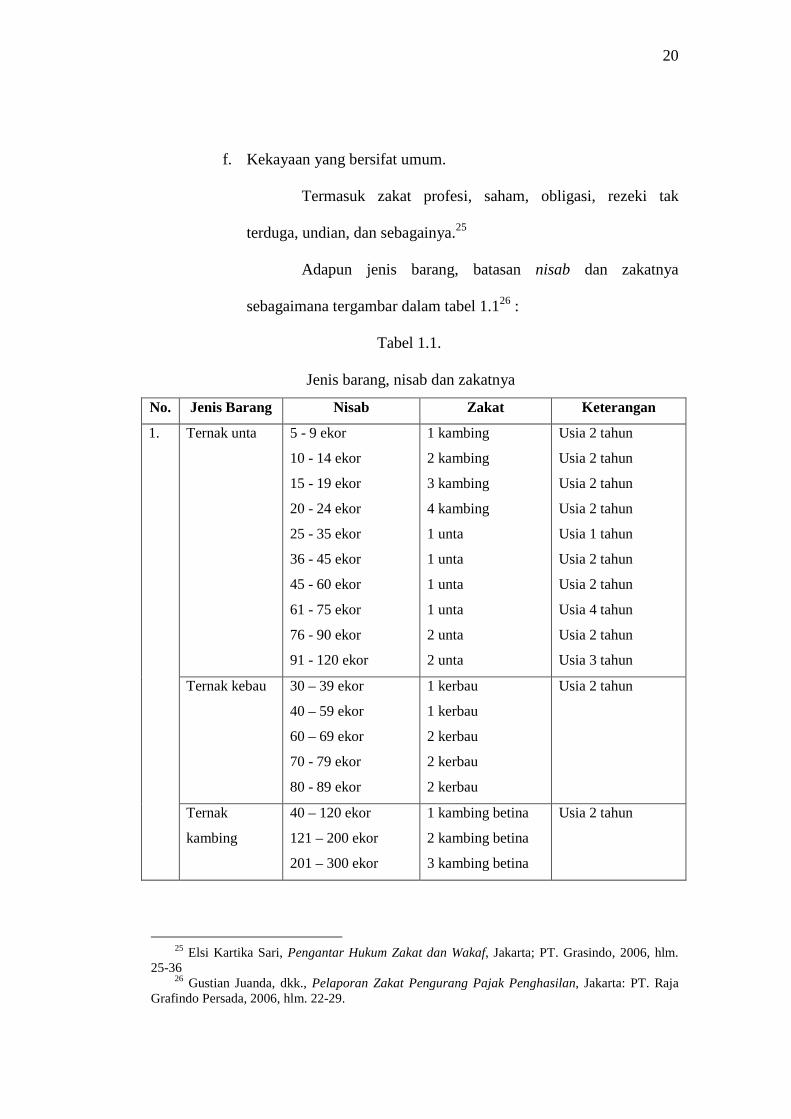

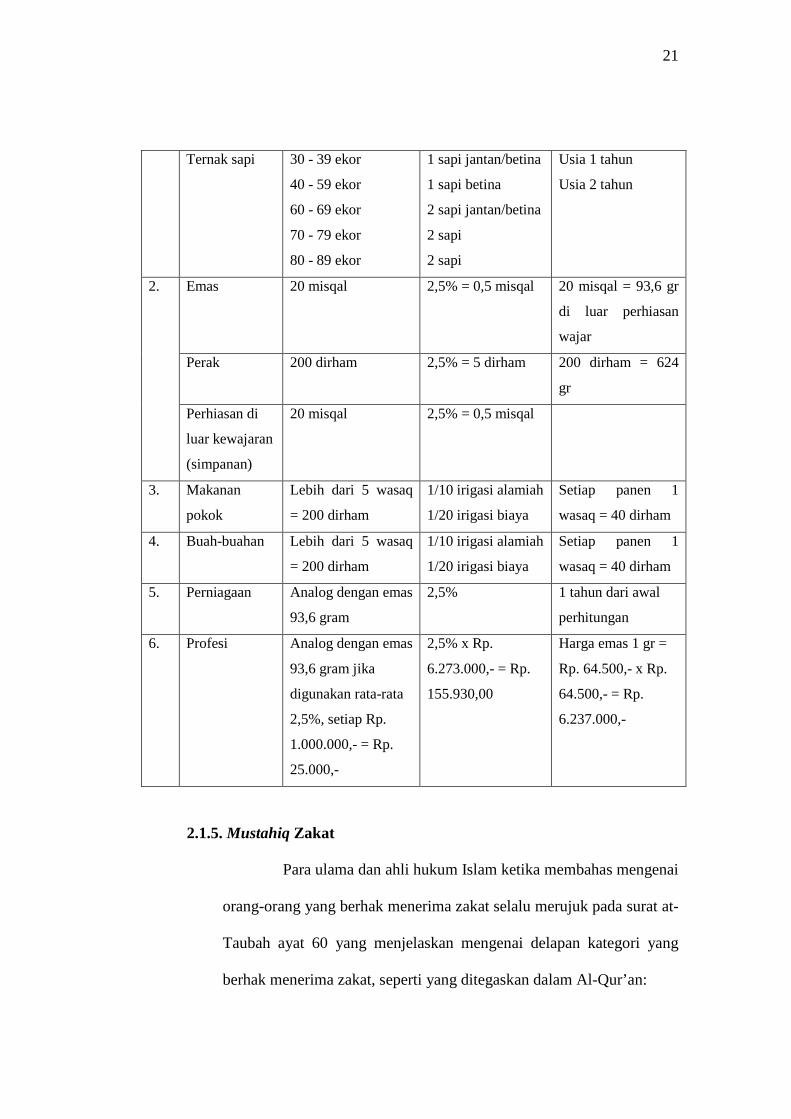

f. Kekayaan yang bersifat umum.

Termasuk zakat profesi, saham, obligasi, rezeki tak

terduga, undian, dan sebagainya.25

Adapun jenis barang, batasan nisab dan zakatnya

sebagaimana tergambar dalam tabel 1.126 :

Tabel 1.1.

Jenis barang, nisab dan zakatnya

No. Jenis Barang Nisab Zakat Keterangan

1. Ternak unta 5 - 9 ekor

10 - 14 ekor

15 - 19 ekor

20 - 24 ekor

25 - 35 ekor

36 - 45 ekor

45 - 60 ekor

61 - 75 ekor

76 - 90 ekor

91 - 120 ekor

1 kambing

2 kambing

3 kambing

4 kambing

1 unta

1 unta

1 unta

1 unta

2 unta

2 unta

Usia 2 tahun

Usia 2 tahun

Usia 2 tahun

Usia 2 tahun

Usia 1 tahun

Usia 2 tahun

Usia 2 tahun

Usia 4 tahun

Usia 2 tahun

Usia 3 tahun

Ternak kebau 30 – 39 ekor

40 – 59 ekor

60 – 69 ekor

70 - 79 ekor

80 - 89 ekor

1 kerbau

1 kerbau

2 kerbau

2 kerbau

2 kerbau

Usia 2 tahun

Ternak

kambing

40 – 120 ekor

121 – 200 ekor

201 – 300 ekor

1 kambing betina

2 kambing betina

3 kambing betina

Usia 2 tahun

25 Elsi Kartika Sari, Pengantar Hukum Zakat dan Wakaf, Jakarta; PT. Grasindo, 2006, hlm.

25-36 26 Gustian Juanda, dkk., Pelaporan Zakat Pengurang Pajak Penghasilan, Jakarta: PT. Raja

Grafindo Persada, 2006, hlm. 22-29.

21

Ternak sapi 30 - 39 ekor

40 - 59 ekor

60 - 69 ekor

70 - 79 ekor

80 - 89 ekor

1 sapi jantan/betina

1 sapi betina

2 sapi jantan/betina

2 sapi

2 sapi

Usia 1 tahun

Usia 2 tahun

2. Emas 20 misqal 2,5% = 0,5 misqal 20 misqal = 93,6 gr

di luar perhiasan

wajar

Perak 200 dirham 2,5% = 5 dirham 200 dirham = 624

gr

Perhiasan di

luar kewajaran

(simpanan)

20 misqal 2,5% = 0,5 misqal

3. Makanan

pokok

Lebih dari 5 wasaq

= 200 dirham

1/10 irigasi alamiah

1/20 irigasi biaya

Setiap panen 1

wasaq = 40 dirham

4. Buah-buahan Lebih dari 5 wasaq

= 200 dirham

1/10 irigasi alamiah

1/20 irigasi biaya

Setiap panen 1

wasaq = 40 dirham

5. Perniagaan Analog dengan emas

93,6 gram

2,5% 1 tahun dari awal

perhitungan

6. Profesi Analog dengan emas

93,6 gram jika

digunakan rata-rata

2,5%, setiap Rp.

1.000.000,- = Rp.

25.000,-

2,5% x Rp.

6.273.000,- = Rp.

155.930,00

Harga emas 1 gr =

Rp. 64.500,- x Rp.

64.500,- = Rp.

6.237.000,-

2.1.5. Mustahiq Zakat

Para ulama dan ahli hukum Islam ketika membahas mengenai

orang-orang yang berhak menerima zakat selalu merujuk pada surat at-

Taubah ayat 60 yang menjelaskan mengenai delapan kategori yang

berhak menerima zakat, seperti yang ditegaskan dalam Al-Qur’an:

22

$ yϑ ‾ΡÎ) àM≈ s% y‰ ¢Á9$# Ï !# t� s)à� ù= Ï9 È Å3≈ |¡ yϑ ø9$# uρ t, Î#Ïϑ≈ yè ø9$# uρ $ pκö� n= tæ Ïπ x� ©9xσßϑ ø9$# uρ öΝ åκæ5θ è= è% †Îû uρ

É>$ s% Ìh�9$# t ÏΒ Ì�≈ tó ø9$# uρ †Îû uρ È≅‹Î6y™ «!$# Èø⌠$# uρ È≅‹Î6 ¡¡9$# ( Zπ ŸÒƒ Ì� sù š∅ ÏiΒ «!$# 3 ª!$# uρ

íΟŠÎ= tæ ÒΟ‹Å6ym ∩∉⊃∪ ) 9�8060: ا�(

Artinya : “Sesungguhnya shadaqah (zakat) itu hanyalah untuk orang-orang fakir, orang-orang miskin, penguus-pengurus zakat, para mualaf yang di bujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah, dan orang-orang yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah dan Allah Maha mengetahui lagi Maha Bijaksana”. (Q.S. At-Taubah: 60).27

Sebagaimana pendapat para ulama’ dan ahli hukum Islam

yang merujuk dalam Al- Qur’an mengenai orang-orang yang berhak

menerima zakat adalah sebagai berikut: 28

a. Fakir

Fakir adalah orang yang secara ekonomi berada pada

garis yang paling bawah. Orang yang sengsara hidupnya, tidak

mempunyai harta dan tenaga untuk memenuhi hidupnya. Fakir ini

tidak ada penghasilan yang cukup untuk memenuhi kebutuhan

pokoknya dalam sehari-hari.

b. Miskin

Miskin adalah orang yang mempunyai pekerjaan tetapi

hasil yang diperoleh tidak cukup untuk memenuhi kebutuhan hidup

keluarga sehari-hari. Secara keseluruhan ia tergolong orang-orang

yang masih tetap kerepotan dalam memenuhi kebutuhan pokoknya.

27 Depag, op. cit, hlm. 196 28 Saefudin Zuhri, Zakat Kontekstual, Semarang: Bima Sejati, 2000, hlm 61

23

c. Amil

Amil adalah orang yang mendapatkan amanah untuk

pengumpulan dan pembagian zakat.

d. Muallaf

Muallaf adalah orang kafir yang ada harapan masuk

islam, dan orang yang baru masuk islam akan tetapi imannya

masih lemah.

e. Riqab (para budak)

Riqab artinya adalah orang dengan status budak. Dalam

pengertian ini dana zakat untuk kategori riqab berarti dana untuk

usaha memerdekakan orang atau kelompok yang sedang tertindas

dan kehilangan haknya untuk menentukan arah hidupnya sendiri.

f. Gharimin

Gharimin adalah orang yang tertindih hutang karena untuk

kepentingan yang bukan maksiat dan tidak sanggup membayarnya.

g. Fi Sabilillah (orang yang berjuang di jalan Allah)

Fi Sabilillah yaitu orang yang berjuang dijalan Allah

(untuk kepentingan membela agama Islam).

h. Ibnu Sabil (orang yang dalam perjalanan)

Ibnu Sabil yaitu orang yang kehabisan perbekalan ketika

dalam perjalanan, yang mana berpergiannya bukan untuk

melakukan maksiat.

24

2.1.6. Pengelolaan Zakat

Pengelolaan zakat menurut Undang-Undang No. 38 Tahun

1999 adalah sebuah kegiatan perencanaan, pengorganisasian,

pelaksanaan, pengawasan terhadap pengumpulan dan pendistribusian

serta pendayagunaan zakat.29

Aktifitas pengelolaan zakat yang telah diajarkan oleh Islam

dan telah dipraktekkan oleh Rasulullah SAW dan penerusnya yaitu

para sahabat. Pada zaman Rasulullah SAW dikenal sebuah lembaga

yang disebut Baitul Mal yang bertugas dan berfungsi mengelola

keuangan negara. Pemasukannya bersumber dari dana zakat, infaq,

kharaj, jizyah, ghanimah dan sebagainya. Kegunaannya untuk

mustahiq yang telah ditentukan, kepentingan dakwah, pendidikan,

kesejahteraan sosial, pembuatan infrastruktur dan sebagainya. Namun

saat ini makna Baitul Mal mengalami penyempitan, hanya sebagai

lembaga yang menghimpun dan menyalurkan dana zakat, infaq,

shadaqah dan wakaf yang dikenal sebagai organisasi pengelola zakat.

Keberadaan organisasi pengelola zakat di Indonesia telah

diatur dalam perundang-undangan, yakni UU No. 38 Tahun 1999

tentang Pengelolaan Zakat, Keputusan Menteri Agama No. 581 Tahun

1999 tentang Pelaksanaan UU No. 38 Tahun 1999 dan Keputusan

Direktur Jenderal Bimbingan Masyarakat Islam dan Urusan Haji No.

D/291 Tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat.

29 Gustian Djuanda dkk., Op. cit, hlm. 3

25

Peraturan bertujuan agar organisasi pengelola zakat dapat lebih

profesional, amanah dan transparan sehingga dana yang dikelola dapat

berdampak positif terhadap pemberdayaan dan kesejahteraan umat.30

Mengurus dana zakat memerlukan manajemen dan

pengelolaan secara profesional agar potensi yang besar dapat memberi

manfaat bagi kaum dhuafa. Maka bagian terpenting dalam proses

manajemen pengelolaan zakat adalah tahap alokasi dan pendistribusian

dana zakat. Karena proses inilah yang langsung bersentuhan dengan

sasaran penerima zakat.

Manajemen suatu organisasi pengelola zakat yang baik dapat

diukur dan dirumuskan dengan tiga kata kunci yang dinamakan Good

Organization Governance, yaitu:

1. Amanah

Sifat amanah merupakan syarat mutlak yang harus

dimiliki oleh setiap amil zakat. Tanpa adanya sifat tersebut maka

system akan hancur, sebagaimana sistem perekonomian Indonesia

hancur disebabkan rendahnya moral dan tidak amanahnya pelaku

ekonomi. Terlebih dana yang dikelola adalah dana umat yang

secara esensi milik mustahiq.

2. Prefesional

Hanya dengan profesionalitas yang tinggilah maka dana

yang dikelola akan menjadi efektif dan efisien.

30 Ibid

26

3. Transparan

Dengan transparansi pengelolaan zakat, maka akan

menciptakan suatu sistem kontrol yang baik, karena melibatkan

pihak intern organisasi dan pihak muzakki maupun masyarakat

luas. Dengan transparansi maka rasa curiga dan ketidakpercayaan

masyarakat akan dapat diminimalisir.31

Secara umum prinsip akuntansi sebuah lembaga amil

harus memenuhi standar akuntansi pada umumnya, yakni:

1. Accountability

Yaitu pembukuan harus dapat dipertanggungjawabkan

kebenarannya, dengan bukti yang sah.

2. Auditable

Yaitu pembukuan dapat dengan mudah dipahami oleh

pihak pemakai laporan, mudah ditelusuri dan dapat dicocokan.

3. Simplicity

Yaitu pembukuan disesuaikan dengan kepraktisan,

sederhana dan dapat disesuaikan dengan kebutuhan lembaga

tanpa harus mengubah prinsip penyusunan laporan keuangan.

Laporan Keuangan sebuah lembaga pengelola zakat harus

diterbitkan secara berkala, hal tersebut untuk meningkatkan

31 Sholahuddin, Ekonomi Islam, Surakarta: Muhammadiyah University Press, 2006, hlm. 236

27

kepercayaan muzakki maupun calon muzakki. Sehingga keyakinan

dan kepercayaan muzakki terhadap citra lembaga tetap terjaga.32

Zakat merupakan salah satu instrumen untuk

mengentaskan kemiskinan, pemerataan pendapatan dan

mempersempit kesenjangan antara kelompok kaya dan miskin.

Maka melalui lembaga zakat diharapkan kelompok lemah dan

kekurangan tidak lagi merasa khawatir terhadap kelangsungan

hidupnya, karena substansi zakat merupakan mekanisme yang

menjamin terhadap kelangsungan hidup mereka di tengah

masyarakat, sehingga mereka merasa hidup di tengah masyarakat

manusia yang beradab, kepedulian dan tradisi saling menolong.33

Dengan demikian, maka amil dalam melaksanakan

manajemen pengelolaan zakat harus dikelola secara optimal,

profesional dan sesuai dengan tujuan zakat yaitu mengentaskan

kemiskinan, oleh karena itu harus memiliki data-data yang lengkap

berkaitan dengan nama-nama mustahik dan tingkat kesejahteraan

hidupnya serta kebutuhannya.

2.1.7. Minat Membayar Zakat

2.1.7.1. Pengertian minat

Minat dalam kamus besar bahasa Indonesia

diartikan sebagai sebuah kecenderungan hati yang tinggi

32 Muhammad Ridwan, Manajemen Baitul Maal Watamwil, Yogyakarta: UII Press, 2004, hlm. 225

33 Gustian Djuanda dkk., Op. cit. hlm. 16

28

terhadap sesuatu gairah atau keinginan.34 Minat merupakan

kecenderungan seseorang untuk menentukan pilihan

aktivitas. Pengaruh kondisi individual dapat merubah minat

seseorang. Sehingga dikatakan minat sifatnya tidak stabil.35

Secara etimologi pengertian minat adalah

perhatian, kecenderungan hati) kepada sesuatu keinginan.36

Sedangkan menurut istilah ialah suatu perangkat mental

yang terdiri dari suatu campuran dari perasaan, harapan,

pendirian, prasangka atau kecenderungan lain yang

mengarahkan individu kepada suatu pilihan tertentu.37

Minat merupakan motivasi yang mendorong

orang untuk melakukan apa yang mereka inginkan bila

mereka bebas memilih. Setiap minat akan memuaskan

suatu kebutuhan. Dalam melakukan fungsinya kehendak itu

berhubungan erat dengan pikiran dan perasaan. Pikiran

mempunyai kecenderungan bergerak dalam sektor rasional

analisis, sedang perasaan yang bersifat halus/tajam lebih

mendambakan kebutuhan. Sedangkan akal berfungsi

34 Anton M. Moeliono dkk, Kamus Besar Bahasa Indonesia, Jakarta: Balai Pustaka, 1999,

hlm. 225 35 Muhaimin, Korelasi Minat Belajar Pendidikan Jasmani terhadap hasil Belajar Pendidikan

Jasmani, Semarang: IKIP, 1994, hlm. 4 36 WJS. Poerwadarminta, Kamis Umum Bahasa Indonesia, Jakarta: Balai Pustaka, 1982, hlm.

650 37 Andi Mappiare, Psikologi Remaja, Surabaya: Usaha Nasional, 1997, hlm. 62

29

sebagai pengingat fikiran dan perasaan dalam koordinasi

yang harmonis, agar kehendak bisa diatur sebaik-baiknya.38

Dengan demikian maka dapat dikatakan bahwa

minat adalah dorongan kuat bagi seseorang untuk

melakukan segala sesuatu dalam mewujudkan pencapaian

tujuan dan cita-cita yang menjadi keinginannya. Selain itu

minat dapat timbul karena adanya faktor eksternal dan juga

adanya faktor internal.39 Minat yang besar terhadap suatu

hal merupakan modal yang besar untuk membangkitkan

semangat untuk melakukan tindakan yang diminati dalam

hal ini membayar zakat di Rumah Zakat cabang semarang.

2.1.7.2. Macam-macam minat

1. Berdasarkan timbulnya, minat dapat dibedakan menjadi

minat primitif dan minat kultural. Minat primitif adalah

minat yang timbul karena kebutuhan biologis atau

jaringan-jaringan tubuh, misalnya kebutuhan akan

makanan. Sedangkan minat kultural adalah minat yang

timbul karena proses belajar.

2. Berdasarkan arahnya, minat dapat dibedakan menjadi

minat intrinsik dan ekstrinsik. Minat intrinsik adalah

minat yang langsung berhubungan dengan aktivitas itu

sendiri, ini merupakan minat yang lebih mendasar atau

38 Sukanto M.M., Nafsiologi, Jakarta: Integritas Press, 1985, hlm. 120 39 Lestar, Alice Crow, Op. Cit, hlm. 303

30

asli. Minat ekstrinsik adalah minat yang berhubungan

dengan tujuan akhir dari kegiatan tersebut.

3. Berdasarkan cara mengungkapkan, minat dapat di

bedakan menjadi empat yaitu:

a. Expressed interest

Minat yang diungkapkan dengan cara

meminta kepada subyek untuk menyatakan atau

menuliskan semua kegiatan, baik yang disenangi

maupun yang paling tidak disenangi.

b. Manifest interest

Minat yang diungkapkan dengan cara

mengobservasi atau melakukan pengamatan secara

langsung terhadap aktivitas yang dilakukan subyek

atau dengan mengetahui hobinya.

c. Tested interest

Minat yang diungkapkan dengan cara

menyimpulkan hasil jawaban tes obyektif yang ada.

d. Inventoried interest

Minat yang diungkapkan dengan cara

menggunakan alat-alat yang sudah distandarkan,

berisi pertanyaan-pertanyaan kepada subyek.40

40 Ibid, hlm. 265.

31

Semua minat mempunyai dua aspek yaitu;

pertama, adalah aspek kognitif. Kedua, aspek afektif. Aspek

kognitif didasarkan pada konsep yang dikembangkan

seseorang mengenai bidang yang berkaitan dengan

manusia. Sedang aspek afektif atau bakat emosional adalah

aspek yang berkembang dari pengalaman pribadi dari sikap

orang penting misal orang tua, guru dan teman sebaya

terhadap kegiatan yang berkaitan dengan minat tersebut. 41

2.1.7.3. Faktor-faktor yang mempengaruhi timbulnya minat

Menurut Crow and Crow dalam bukunya Abdul

Rahman Saleh berpendapat ada tiga faktor yang

mempengaruhi timbulnya minat, yaitu:

1. Dorongan dari dalam diri individu, misal dorongan

makan, rasa ingin tahu dan seks.

2. Motif sosial, dapat menjadi faktor yang membangkitkan

minat untuk melakukan suatu aktivitas tertentu.

3. Faktor emosional, minat mempunyai hubungan yang

erat dengan emosi.42

2.1.7.4. Fungsi minat

Nuckols dan Banducci dikutip oleh Elizabeth B.

Hurlock menulis tentang fungsi minat bagi kehidupan

sebagai berikut:

41 Sukanto, op.cit, hlm. 116-119

42. Abdul Rahman Saleh, op. cit, hlm. 264.

32

1. Minat mempengaruhi intensitas cita-cita.

2. Minat sebagai tenaga pendorong yang kuat.

3. Prestasi selalu dipengaruhi jenis dan intensitas minat.

4. Minat yang terbentuk seumur hidup membawa

kepuasan.43

2.1.7.5. Penentuan minat

Karena pentingnya peran minat dalam kehidupan

manusia, maka minat perlu sekali ditemukan dan dipupuk.

Ada beberapa metode untuk menentukan minat seseorang

antara lain:

1. Pengamatan kegiatan

2. Pertanyaan

3. Membaca

4. Keinginan

5. Laporan mengenai apa saja yang diminati.44

Sebagaimana terkandung dalam Al-qur’an,

berkaitan dengan minat terdapat pada surat pertama yang

perintahnya adalah agar kita membaca. Bukan sekedar

membaca buku atau secara tekstual, tetapi dalam semua

aspek. Termasuk tuntunan membaca cakrawala dunia yang

merupakan kebesaran-Nya, serta membaca potensi diri

43 Abdul Wahib, ibid., hlm. 109-110 44 Andi Mappiare, op.cit, hlm. 65

33

sehingga kita dapat memahami apa yang sebenarnya

menarik minat kita dalam kehidupan ini.

Firman Allah SWT.:

CDآ�ما:�أ ور�I�ا. ������ �K�� .ا�K-ي ���) �� ا�LMN�ن '� �K��.

Artinya: “Bacalah! Bacalah, dan Tuhanmu Yang Maha Pemurah, yang mengajar (manusia) dengan perantaraan kalam. Dia mengajarkan kepada manusia apa yang tidak diketahui-Nya”(Q.S. Al-Alaq: 3-5).45

Jadi minat merupakan karunia terbesar yang

dianugerahkan Allah SWT kepada kita semua. Namun

demikian bukan berarti kita hanya berpangku tangan dan

minat tersebut dapat berkembang dengan sendirinya. Tetapi

kita harus ada upaya mengembangkan anugerah Allah itu

secara maksimal sehingga karunianya dapat berguna

dengan baik pada diri dan lingkungan kita berada.46

Ketidakpercayaan ataupun kurang percaya

masyarakat terhadap lembaga amil zakat membuat sebagian

masyarakat lebih memilih menunaikan ibadah zakat

langsung kepada mustahiq zakat dari pada ke lembaga

zakat. Oleh karena itu, pengelolaan zakat oleh suatu

lembaga amil zakat yang lebih profesional, amanah dan

45 Yayasan Penyelenggara Penerjemah Penafsir Al-Qur’an, Al-Qur'an Dan Terjemahnya,

Jakarta: DEPAG ,1989, hlm. 939. 46 Abdul Rahman Saleh, op. cit, hlm. 272

34

transparan akan dapat menumbuhkan semangat masyarakat

untuk menyalurkan zakatnya melalui lembaga tersebut.

Tingkat pemahaman masyarakat muslim

mengenai keagamaan khususnya ibadah zakat berpengaruh

kuat terhadap semua aspek kehidupan manusia, khsusunya

berdampak pada kesadaran masyarakat membayar zakat.

Termasuk ajaran Islam mengenai pemerataan dan

pendistribusian pendapatan yang memihak kepada rakyat

miskin. Pendapatan berpengaruh terhadap jumlah zakat

yang harus dibayarkan oleh muzakki. 47

Dengan demikian, kepercayaan, tingkat

religiusitas serta pendapatan masyarakat merupakan faktor

terpenting dalam menentukan perilaku masyarakat untuk

menunaikan zakat di lembaga amil zakat. Pengelolaan dana

zakat yang lebih profesional akan menjadikan lembaga amil

zakat tersebut sebagai pilihan utama masyarakat dalam

berzakat dan mengajak orang lain untuk menunaikan zakat.

2.1.8. Kepercayaan

Kepercayaan (trust atau belief) merupakan keyakinan

bahwa tindakan orang lain atau suatu kelompok konsisten dengan

kepercayaan mereka. Kepercayaan lahir dari suatu proses secara

47 Hikayah Azizi, Journal of Islamic Business and Economics, Desember 2008, Vol. 3 No.2,

hlm. 76-77

35

perlahan kemudian terakumulasi menjadi suatu bentuk kepercayaan,

dengan kata lain kepercayaan adalah keyakinan kita bahwa di satu

produk ada atribut tertentu. Keyakinan ini muncul dari persepsi yang

berulang adanya pembelajaran dan pengalaman.48

Kepercayaan pada dasarnya adalah kemauan suatu pihak

untuk mengandalkan pihak lain, yaitu pihak yang mendapat

kepercayaan. Kepercayaan juga merupakan sekumpulan keyakinan

spesifik terhadap Integritas (kejujuran pihak yang dipercaya),

Benevolence (perhatian dan motivasi yang dipercaya untuk bertindak

sesuai dengan kepentingan yang mempercayai mereka), Competency

(kemampuan pihak yang dipercaya untuk melaksanakan kebutuhan

yang mempercayai) dan Predictability (konsistensi perilaku pihak

yang dipercaya).49

Kepercayaan merupakan penilaian atas kredibilitas pihak

yang akan dipercaya atas kemampuan pihak yang dipercaya dalam

menyelesaikan kewajiban-kewajibannya. Sedangkan kepuasan

adalah suatu ungkapan yang bernada positif yang berasal dari

penilaian semua aspek hubungan kerjasama antara pihak satu dengan

pihak lain. Kepuasan tersebut berdasarkan sejauhmana manfaat

sebuah produk/jasa yang dirasakan sesuai dengan yang diharapkan.50

48 M. Taufiq Amir, Dinamika Pemasaran, Jakarta: PT. Raja Grafindo Persada, 2005, hlm. 62-

63 49 Wahab Zaenuri dkk., Membangun Kepuasan dan Loyalitas Nasabah Melalui Atribut

Produk, Komitmen Agama, Kualitas Jasa dan Kepercayaan Pada bank Syari’ah, Semarang: Puslit IAIN Walisongo, hlm. 14.

50 Ibid , hlm. 290

36

Model kepercayaan organisasional memasukkan sifat

kepribadian yang disebut kecenderungan untuk percaya (propensity

to trust). Kecenderungan (propensity) dapat dianggap sebagai

keinginan umum untuk mempercayai orang lain. Kecenderungan

akan mempengaruhi seberapa banyak kepercayaan yang dimiliki

seseorang untuk orang yang dipercaya. Kepercayaan melibatkan

loncatan kognitif melampaui harapan-harapan yang dijamin oleh

dasar pemikiran dan pengalaman. Untuk membangun sebuah

kepercayaan diperlukan tujuh core values, yaitu sebagai berikut: 51

1. Keterbukaan

Kerahasiaan dan kurangnya transparansi dalam

menjalankan sesuatu akan mengganggu trust building. Oleh

karena itu diperlukan keterbukaan antara kedua belah pihak agar

keduanya dapat saling percaya antara satu sama lain.

2. Kompeten

Adalah kemampuan untuk melaksanakan suatu tugas atau

peran dalam membangun pengetahuan dan keterampilan yang

didasarkan pada pengalaman dan pembelajaran. Yakni sebagai

syarat untuk dianggap mampu oleh masyarakat dalam

melaksanakan tugas di bidang pekerjaan tertentu.

51 Wibowo, Manajemen Perubahan, Jakarta: PT. Grafindo Persada, 2006, hlm. 380

37

3. Kejujuran

Kejujuran merupakan elemen terpenting dalam

mendapatkan sebuah kepercayaan, hal ini dimaksudkan untuk

menghindari kecurangan yang bersifat merugikan yang lain. Jujur

bermakna keselarasan antara berita dengan kenyataan yang ada.

Dengan kata lain jujur adalah berkata atau memberikan suatu

informasi yang sesuai kenyataan dan kebenaran. Dalam

penerapannya, secara hukum tingkat kejujuran seseorang

biasanya dinilai dari ketepatan pengakuan atau apa yang

dibicarakan dengan kebenaran dan kenyataan yang terjadi.

4. Integritas

Integritas adalah keselarasan antara niat, pikiran,

perkataan dan perbuatan. Dalam prosesnya, berjanji akan

melaksanakan tugas secara bersih, transparan, dan profesional

dalam arti akan mengerahkan segala kemampuan dan sumber

daya secara optimal untuk memberikan hasil kerja terbaik. Orang

yang berintegritas tinggi mempunyai sikap yang tulus, jujur,

berperilaku konsisten serta berpegang teguh pada prinsip

kebenaran untuk menjalankan apa yang dikatakan secara

bertanggung jawab.

5. Akuntabilitas

Akuntabilitas merupakan dorongan psikologi sosial yang

dimiliki seseorang untuk mempertanggungjawabkan sesuatu

38

yang telah dikerjakan kepada lingkungannya atau orang lain.

Akuntabilitas sekiranya dapat diukur dengan pertanyaan-

pertanyaan tentang seberapa besar motivasi menyelesaikan

pekerjaan dan seberapa besar usaha (daya pikir) untuk

menyelesaikan pekerjaan-pekerjaan tersebut.

6. Sharing

Sharing adalah sebuah pengakuan atau pengungkapan diri

terhadap orang lain yang berfungsi untuk berbagi sesuatu untuk

meringankan sebuah masalah. Sharing merupakan elemen

penting dalam membangun kepercayaan karena mempunyai

manfaat nilai psikologis yakni membantu membangun hubungan

yang lebih baik antara satu sama lain. Termasuk didalamnya

sharing informasi, ketrampilan, pengalaman dan keahlian.

7. Penghargaan.

Untuk mendorong sebuah kepercayaan maka harus

terdapat respek saling menghargai antara satu sama lain.

Kepercayaan terhadap lembaga zakat dalam penelitian ini

didefinisikan sebagai kemauan muzzaki untuk mengandalkan

lembaga zakat untuk menyalurkan zakatnya kepada mustahiq zakat

karena muzzaki yakin lembaga tersebut profesional, amanah dan

transparan. Disamping akan menumbuhkan rasa kepercayaan tinggi

masyarakat terhadap lembaga zakat, dana zakat yang terkumpul juga

akan lebih optimal dalam segi pemanfaatan.

39

Dengan demikian, masyarakat akan lebih berkomitmen

terhadap lembaga amil zakat tersebut, dan menjadikannya sebagai

pilihan utama dalam berzakat dan mengajak orang lain untuk

berzakat di lembaga amil zakat.

2.1.9. Religiusitas

Religiusitas berasal dari bahasa latin religio, yang berakar